Fixation du prix de vente des exploitations agricoles

québécoises

Comparaison entre fermes laitières et autres types de production

Mémoire

David Ouellet

Maîtrise en agroéconomie

Maître ès sciences (M. Sc.)

Québec, Canada

© David Ouellet, 2016

Fixation du prix de vente des exploitations agricoles

québécoises

Comparaison entre fermes laitières et autres types de production

Mémoire

David Ouellet

Sous la direction de :

Jean-Phlippe Perrier

iii

Résumé

L’écart croissant entre les valeurs marchande et économique des exploitations agricoles québécoises complexifie le processus de transfert des fermes à la prochaine génération. La capacité de payer limitée des repreneurs et les besoins de retraite des cédants restreignent la marge de manœuvre nécessaire afin de déterminer un prix de vente de l’entreprise adéquat. La présente étude vise à analyser les déterminants du prix de vente des fermes et montre que dans notre échantillon, le prix est significativement corrélé avec les besoins de retraite nets des cédants et de façon moins significative, avec la valeur économique des fonds propres de l’entreprise. Les considérations financières semblent éclipser les aspects humains et d’importants compromis sont réalisés des deux côtés de la transaction en vue d’assurer la continuité de l’entreprise. L’influence d’intervenants externes à l’entreprise entre également en ligne de compte dans la fixation du prix, ce qui implique que la décision ne découle pas uniquement d’une négociation entre cédants et repreneurs. De façon générale, les fermes laitières semblent confrontées aux mêmes défis que les autres types de production quant à la fixation de leur prix de vente, ce qui suggère que la problématique soit davantage une question de gestion plutôt qu’une question spécifique au secteur. À moins d’un rétrécissement de l’écart entre la valeur marchande des actifs et leurs capacités à générer des revenus, la fixation du prix de vente de plusieurs fermes du Québec risque d’être encore plus contraignante à l’avenir.

iv

Abstract

The growing gap between the market and economic values of Quebec farms makes the process of transferring farm assets to the next generation ever more complex. The limited ability of successors to pay and retiring farmers’ financial needs impede upon the flexibility needed to determine an appropriate selling price for the farm. The present study aims to analyze the determinants of the farm business selling price and shows that the selling price in our sample is significantly correlated to the seller’s net retirement needs and to a less significant degree, to the economic value of farm equity. Financial considerations seem to overshadow human aspects and considerable compromises are made on both sides of the transaction in order to insure the continuity of the farm. The determination of a selling price is also subject to the influence of external stakeholders, which implies a multiparty decision-making process rather than a conventional buyer/seller negotiation. From a general standpoint, dairy and non-dairy farms are faced with similar challenges with regards to farm assets pricing, suggesting that the issue is more a matter of management rather than a sector-specific one. Unless the gap is bridged between farms’ market value and their income generation capacity, pricing of farm businesses is likely to become increasingly onerous in the coming years for many farms in Quebec.

v

Table des matières

Résumé ... iii

Abstract ... iv

Liste des tableaux ... vi

Liste des figures ... vii

Remerciements ... viii

Introduction ...1

1 Problématique ...2

1.1 Questions et objectifs de recherche ... 9

1.2 Pertinence de la recherche ... 10

2 Revue de la littérature ...11

2.1 L’évaluation d’entreprises ... 11

2.2 La gouvernance d’entreprises ... 17

2.3 Théorie du capital social ... 22

3 Méthodologie ...26

3.1 Déterminants du prix ... 27

3.2 Le prix et les mécanismes de gouvernance ... 30

3.3 Le prix et le capital social ... 33

3.4 Le prix et la performance ... 36

4 Portrait des données ...39

5 Résultats et discussion ...48

5.1 Déterminants du prix : corrélations partielles ... 48

5.2 Mécanismes de gouvernance : régression multivariée... 54

5.3 Capital social : régression multivariée ... 59

5.4 Performance post-acquisition ... 62

6 Limites de la recherche ...66

7 Conclusion ...69

8 Bibliographie ...70

9 Annexe statistique ...77

9.1 Portrait des données ... 77

9.2 Tests d’hypothèses pour modèles statistiques ... 82

9.3 Résultats détaillés des analyses statistiques ... 96

vi

Liste des tableaux

Tableau 1: Mécanismes de gouvernance : opérationnalisation des variables ... 31

Tableau 2: Mécanismes de gouvernance : variables de contrôle ... 33

Tableau 3: Capital social : opérationnalisation des variables portant sur les intentions du repreneur et les représentations du cédant ... 34

Tableau 4: Capital social : opérationnalisation des variables portant sur la situation des ménages du repreneur et du cédant ... 35

Tableau 5: Production principale dans l'échantillon, statistiques descriptives ... 41

Tableau 6: Localisation par région dans l'échantillon, statistiques descriptives ... 42

Tableau 7: Nombre d'acquisitions rapportées selon type de production ... 45

Tableau 8: Valeurs économiques sur valeurs marchandes (2014) ... 47

Tableau 9: Prix observé, prix besoins de retraite nets et valeur marchande pré-transfert (N=68) ... 48

Tableau 10: Corrélations partielles : prix observé, prix besoins de retraite nets et valeur marchande pré-transfert (N=68) ... 49

Tableau 11 : Prix observé, prix capacité de remboursement et valeur marchande pré-transfert (N=48) ... 51

Tableau 12: Corrélation partielle; prix observé, prix capacité de remboursement et valeur marchande (N=48)52 Tableau 13: Mécanismes de gouvernance : prix sur valeur marchande des parts acquises et variables indépendantes (N=65) ... 56

Tableau 14: Résultats de la régression, mécanismes de gouvernance, (N=65) ... 58

Tableau 15:Capital social, prix sur valeur marchande des parts acquises et variables indépendantes (N=81) 60 Tableau 16: Résultats de la régression, capital social (N=81) ... 61

Tableau 17: Présence/absence d'avantage (N=31) ... 62

Tableau 18: Présence/absence d'avantage effectif (N=31) ... 63

Tableau 19: Résultats des corrélations, performance post-acquisition (N=23) ... 65

Tableau 20: Évaluation biais de non-réponse, réponses complètes vs non-complètes ... 77

Tableau 21: Actif, passif, produits et charges des fermes de l’échantillon selon la catégorie de revenu ... 78

Tableau 22: Test t sur moyennes de l’actif, passif, produits et charges pour fermes générant de 100k$ à 249k$ ... 79

Tableau 23: Test t sur moyennes de l’actif, passif, produits et charges pour fermes générant de 250k$ à 499k$ ... 79

Tableau 24: Test t sur moyennes de l’actif, passif, produits et charges pour fermes générant de 500k$ à 999k$ ... 80

Tableau 25 : Test t sur moyennes de l’actif, passif, produits et charges pour fermes générant 1M$ et plus .... 80

Tableau 26: Actif, passif, produits et charges des fermes de l’échantillon selon le type de production ... 81

Tableau 27: Test t sur moyennes de l’actif, passif, produits et charges pour laitières dans l’échantillon N=84 81 Tableau 28: Test de corrélation pour pBRN, vérification des hypothèses de normalité des variables et résidus du GLM ... 82

Tableau 29: Test de corrélation pour pCDR, vérification des hypothèses de normalité des variables et résidus du GLM ... 85

Tableau 30: Mécanismes de gouvernance, évaluation de l'homoscédasticité ... 88

Tableau 31: Mécanismes de gouvernance: vérification des hypothèses statistiques: normalité des variables et des résidus ... 90

Tableau 33: Capital social, évaluation de l'homoscédasticité ... 92

Tableau 33: Capital social: vérification des hypothèses statistiques: normalité de la variable dépendante et des résidus ... 94

Tableau 34: Résultats régression mécanismes de gouvernance, détails (N=65) ... 96

vii

Liste des figures

Figure 1: Augmentation de la valeur des principaux actifs agricoles au Québec. ... 2

Figure 2: Croissance annuelle moyenne du prix des terres agricoles au Québec. ... 4

Figure 3: Évolution de la situation financière de la ferme québécoise moyenne. ... 5

Figure 4: Variation en % du nombre de fermes et du nombre moyen de vaches laitières par ferme déclarante au Québec ... 8

Figure 5: Modèle de la gouvernance élargie adapté à des exploitations laitières françaises ... 21

Figure 6 : Prix de vente minimum et prix d'achat maximum en fonction du capital social dans le cas d'un avantage économique du vendeur. ... 24

Figure 7 : Prix de vente minimum et prix d'achat maximum en fonction du capital social dans le cas d'un avantage économique de l'acheteur. ... 25

Figure 8: Hypothèse de cause commune et de variable médiatrice ... 29

Figure 9: Nombre d'années écoulées depuis la dernière acquisition (N=215) ... 44

Figure 10: Prix observé sur valeur marchande des parts acquises, secteur laitier (N=80) vs autres productions (N=50) ... 46

Figure 11: Prix observé et prix besoins de retraite nets (N=68) ... 50

Figure 12: Prix observé et prix capacité de remboursement (N=48) ... 54

Figure 13: Variation de la marge de sécurité sur produits post-acquisition (N=23)... 64

viii

Remerciements

Je souhaite exprimer une appréciation particulière pour l’expertise, la disponibilité et la cordialité de M. Jean-Philippe Perrier, professeur au département d’économie agroalimentaire et des sciences de la consommation de l’université Laval et directeur du présent mémoire. J’ai énormément appris grâce à vous et garderai d’excellents souvenirs de cette expérience. Merci!

Je tiens également à remercier Mme Magali Delomier et M. Marc Lebel-Racine de la Fédération de la relève agricole du Québec ainsi que Stéfanie Cantin du Ministère de l’agriculture, des pêcheries et de l’alimentation du Québec, pour leur généreuse collaboration. La réalisation du mémoire a aussi été rendue possible grâce à l’appui financier de la Commission canadienne du lait, j’en suis très reconnaissant.

L’aide et les conseils de Mme Fanny Lepage, professionnelle de recherche, auront été fort utiles et le soutien de mes collègues étudiants sincèrement apprécié. Je remercie également Mmes Louise Brassard et Anna Lafleur du secrétariat du département pour leur précieuse collaboration, ainsi que tous les membres du corps professoral du département.

1

Introduction

En agriculture comme dans d’autres secteurs de l'économie, la passation du flambeau générationnel se heurte à des défis de taille. Au moment de quitter leurs fonctions en vue de la retraite, les chefs de PME familiales sont confrontés au dilemme suivant : conserver l'entreprise à l’intérieur du cadre familial, la vendre à des acheteurs non-apparentés ou la démanteler. Afin de subvenir à leurs besoins de retraite, les cédants peuvent exiger un certain montant d’argent de la part des repreneurs, une somme qui est souvent moindre que celle obtenue dans le cas d’un démantèlement. En contrepartie, les repreneurs doivent pouvoir financer l'acquisition sans compromettre leur propre santé financière ni celle de l'entreprise. La conciliation des attentes, intérêts et ressources des partis impliqués peut alors s’avérer un exercice fort complexe. Cette problématique est particulièrement présente chez les exploitations agricoles, un secteur économique intensif en capitaux, et dont la rentabilité est souvent faible. Dans un tel contexte, comment les agriculteurs déterminent-ils le prix de vente de leurs entreprises et comment ce prix affecte-il la performance de l’entreprise suite au transfert? La présente recherche vise à répondre à ces questions en procédant à une analyse comparative du cas spécifique des fermes laitières par rapport aux autres types de production des fermes québécoises. Étant donné l’importance du secteur laitier dans l’agriculture du Québec, les implications de la fixation du prix de vente pourraient engendrer des conséquences notables sur la structure du secteur agricole québécois et sur le développement rural de la province. La première partie du présent document est consacrée à la problématique du mémoire. La deuxième partie présente une revue de la littérature pertinente au sujet et portant sur l’évaluation d’entreprises, la théorie de la gouvernance d’entreprise et la théorie du capital social. La troisième partie traite de la méthodologie utilisée afin d’analyser 1) les déterminants du prix de vente, 2) l’influence des mécanismes de gouvernance, et 3) l’impact de la concertation et de la réciprocité dans l’échange et 4) l’impact du prix de vente sur la performance post-transfert. La quatrième partie propose un portrait des données collectées pour l’analyse. La cinquième partie décrit les résultats de l’analyse et les discute brièvement. Finalement, la sixième partie mentionne les limites propres à la présente recherche.

2

1 Problématique

L’augmentation de la valeur marchande des actifs agricoles est un facteur déterminant dans la problématique de transfert d’entreprise (Perrier & Lepage, 2009). Au Québec, la tendance à la hausse de la valeur marchande des actifs est principalement due à l’augmentation de la valeur des terres et des quotas (Levallois et al., 2006). La figure 1 illustre l’évolution de la valeur totale de ces actifs pour l’ensemble des fermes du Québec par rapport à la valeur de 1981. La croissance de la valeur des quotas a été particulièrement forte vers la fin des années 90. Cette augmentation coïncide avec une diminution marquée du risque politique entourant le système de gestion de l’offre au Canada, au lendemain de la signature des accords sur le commerce international issu du cycle d’Uruguay (Barichello, 1999; Cairns & Meilke, 2012). Le prix des quotas laitiers a par la suite été plafonné à son niveau actuel de 25 000 $ par kg de matière grasse par jour. Dans le cas des terres agricoles, la figure 1 montre que leur prix croît toujours et cette croissance s’est considérablement accélérée au cours des dernières années.

Source : Statistique Canada (2014)

Cette augmentation reflète également la particularité des forces inhérentes au marché agricole. L’étroitesse du marché, c’est-à-dire le faible nombre d’acheteurs et de vendeurs d’actifs agricoles, compris dans un marché géographiquement restreint, contribue à limiter le nombre de transactions (Ciappa, 2004). La spécificité des actifs (machinerie, équipements, cheptel, etc.) rend leur usage alternatif, à l’exception des terres, quasi inexistant et renforce leur manque de mobilité. La quantité limitée d’actifs agricoles mis sur le marché endigue ainsi les pressions à la baisse de leurs prix, et ce même en période de ralentissement économique (Barichello & Klein, 2005). La valeur des actifs est

0% 200% 400% 600% 800% 1000% 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 Var iation e n % (1981= 100% Actif total Quotas Terres

3

également tributaire des conditions d’offre et de demande en produits agricoles. Ces dernières années, l’augmentation du prix des denrées agricoles, stimulée entre autre par la croissance dans les économies émergentes et l’augmentation de la demande en biocarburant (Gifford, 2012; Sparling & Uzea, 2012), a contribué à exercer certaines pressions à la hausse de la valeur des fonds de terres. Cependant, d’autres facteurs agissent également sur la valeur marchande des terres tels que la spéculation et l’effet d’engouement (Falk & Lee, 1998; Schoney & Xing, 2011). Les terres agricoles représentent pour plusieurs un placement relativement sécuritaire et performant. Selon Painter (2011), les fonds d’investissement en immobilier agricole (F-REIT) offrent en moyenne une relation entre le risque et le rendement plus intéressante que pour plusieurs autres classes d’actifs financiers. De plus, ces fonds sont négativement corrélés avec les fonds immobiliers non-agricoles ainsi qu’avec les marchés boursiers, et sont très faiblement corrélés avec les bons du trésor et les obligations (Painter, 2011). Ces caractéristiques font de l’immobilier agricole un placement très attrayant tant pour les investisseurs que pour les agriculteurs. La croissance soutenue dans la valeur des terres agricoles peut offrir une opportunité de réaliser d’importants gains en capital et incite plusieurs à spéculer sur le prix de ce type d’actif.

Au Québec, la tendance à la hausse du prix des terres est bien présente. Comme en témoigne la figure 2, le prix des terres agricoles n’a en moyenne jamais diminué depuis presque 30 ans, ce qui distingue la province du reste du Canada1. Le prix des terres agricoles augmente en moyenne de 7,7

% par année depuis 1985, avec une croissance médiane de 5,7 %. Les fluctuations de prix varient d’une région à l’autre et la croissance annuelle peut atteindre plus de 30 % dans certaines régions (FADQ, 2015). Ces niveaux de rendement s’observent régulièrement sur les marchés financiers, mais sont sujet à des corrections parfois importantes, ce qui ne semble pas être le cas pour les terres agricoles québécoises.

1 La constance dans la croissance du prix des terres s’observe également en Ontario, où le prix n’a pas diminué depuis 1987. Pour plusieurs autres provinces, la dernière diminution dans le prix moyen remonte à 1991. Voir FAC (2016).

4

Figure 2: Croissance annuelle moyenne du prix des terres agricoles au Québec

Source : FAC (2016)

Cette tendance à la hausse peut inciter les agriculteurs à sauter sur de rares occasions d’achat de terres avant que le prix ne soit complètement hors de portée. La hausse de la valeur des terres se traduit également par une hausse de la valeur des garanties que représentent les actifs fonciers déjà possédés par les agriculteurs (Meloche & Debailleul, 2013) et permet donc, dans une certaine mesure, d’augmenter l’acquisition d’actifs via l’endettement et de renforcer les pressions inflationnistes sur les prix des actifs. Mais encore faut-il parvenir à accéder à un marché qui dans le cas du Québec, demeure très compétitif (Brodeur et al., 2012). L’augmentation de la demande en foncier agricole issue de la spéculation contribue aussi à détacher la valeur marchande des terres de leur valeur intrinsèque. Étant donné qu’au Québec, cet écart se creuse de plus en plus (Montel & Sanscartier, 2013; Perrier, 2013), il est difficile d’envisager une situation dans laquelle une ferme pourrait se vendre au prix reflétant la valeur marchande des actifs qui la compose. L’exploitation ne pourrait effectivement pas parvenir à générer des revenus suffisants afin de rentabiliser un tel investissement. Cette situation engendre effectivement une série de contraintes importantes liées au transfert d’entreprises agricoles.

Afin d’assurer le transfert de son entreprise, l’agriculteur-cédant se voit souvent dans l’obligation d’accepter un prix en deçà de la valeur marchande, ce que Handfield et al. (2008) nomment un prix

de vente préférentiel. Cet écart entre la valeur marchande et le montant déboursé par un repreneur

(souvent membre de la famille) peut représenter en moyenne 50 % de la valeur des capitaux propres et peut être de 100 % (un don total) dans certains cas (Perrier et al., 2004). En l’absence de ce don, plusieurs jeunes n’auraient pas la capacité d’accumuler le capital requis pour accéder à la propriété agricole (Handfield, 2006). Au Québec, le financement du transfert à la relève s’effectue

-5 5 15 25 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 Var iation an n é e su r an n é e (% )

5

principalement par emprunt (Perrier et al., 2004; Tondreau et al., 2002). Cependant, les conditions financières des exploitations se détériorent (Perrier, 2013; Perrier & Lepage, 2009), ce qui limite la capacité d’emprunt des repreneurs.

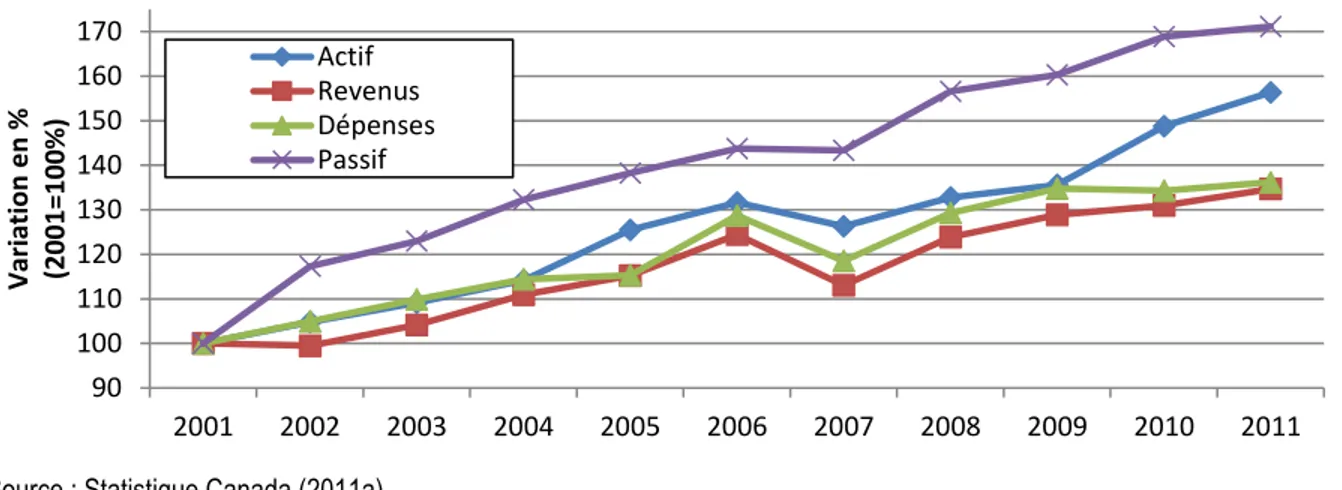

La figure 3 dresse un portrait de l’évolution de la situation financière de la ferme québécoise moyenne. La figure montre que depuis plusieurs années, la productivité du capital est en baisse, étant donné que la croissance de l’actif excède celle des revenus. De plus, le passif (l’endettement) croît davantage que l’actif et les dépenses tendent à augmenter plus rapidement que les revenus. Cette tendance a un impact négatif sur la capacité de remboursement de l’entreprise et donc limite le montant du prêt qu’une institution est disposée à consentir au repreneur. De plus, afin d’assurer une gestion viable, les propriétaires doivent réinvestir périodiquement pour remplacer le capital usé. Sans marge de manœuvre financière adéquate, la viabilité de l’entreprise peut dès lors être compromise.

Source : Statistique Canada (2011a)

Face à cette première contrainte financière, certains cédants envisagent également de financer eux-mêmes une partie du transfert par l’octroi de prêts à conditions favorables (Perrier et al., 2004). Cette stratégie d’aide au transfert est toutefois sujette à une autre contrainte, celle des besoins à la retraite des cédants. En effet, la propension à l’épargne des agriculteurs étant plutôt faible (Montel & Sanscartier, 2013; Perrier et al., 2004), la vente d’actifs agricoles représente pour plusieurs un important moyen de financement de la retraite (Handfield et al., 2008; Montel & Sanscartier, 2013; Rodrigue, 2006). La vente d’actifs peut représenter environ 50 % des sources de revenu envisagées dans le cas d’une retraite complète et un peu moins de 40 % pour ce qui est des semi-retraites (Barclay et al., 2007). En prévision à la fois du développement de son entreprise et de sa retraite, un

90 100 110 120 130 140 150 160 170 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Var iation e n % (2001= 100% ) Actif Revenus Dépenses Passif

6

producteur préférera souvent investir dans de nouveaux actifs agricoles, bénéficiant ainsi d’une réduction du revenu imposable (Montel & Sanscartier, 2013), plutôt que de diversifier ses placements. L’augmentation de la valeur des actifs lui permettra alors d’obtenir un rendement sur gain en capital souvent supérieur à celui obtenu sur un investissement visant une augmentation des revenus récurrents (Hargreaves & McCarthy, 2010). Les choix d’investissements ont donc un impact important sur la viabilité et la transférabilité de la ferme. La conciliation entre les besoins des cédants et la capacité financière des repreneurs complique la dynamique de transfert et peut être la source de conflits relationnels non-négligeables. Déterminer un prix de vente de sorte à ne léser personne peut effectivement s’avérer un exercice fort complexe.

Au Québec, comme un peu partout dans le monde, l’agriculture demeure une affaire de famille. Contrairement à d’autres types d’entreprises, l’exploitation agricole familiale se caractérise par une connexion intime entre la ferme en tant que lieu de travail, la carrière professionnelle et la tradition familiale (Barclay et al., 2007). Ces caractéristiques ont toutefois évolué au fil du temps. Les changements dans les valeurs associées au travail, dans la spécialisation et la professionnalisation du métier figurent parmi les facteurs ayant engendré une coupure par rapport au modèle agricole qui prédominait jusqu’à relativement récemment (Parent, 1996). L’individualisation des producteurs, l’augmentation de la taille des entreprises, la diminution de la taille des familles et l’accroissement de la distance physique entre les producteurs ont entraîné la disparition des anciennes stratégies d’échange de matériel agricole (Handfield, 2006). Le processus successoral traditionnel, fondé sur la donation du patrimoine agricole au repreneur familial, a laissé place à la logique du transfert, s’opérant plus tôt dans la vie de la relève, impliquant des rapports d’autorités plus équilibrés et une compensation financière plus importante lors de la reprise. Cette logique peut soulever certaines tensions au sein de la famille au moment de la planification du transfert de la ferme. Par exemple, lors de la phase de co-exploitation, les revenus de la ferme doivent souvent être suffisants pour faire vivre plusieurs générations simultanément (Lobley, 2010), ce qui contribue à alourdir le fardeau tant des repreneurs que des cédants. D’importants investissements sont ainsi réalisés dans le but de combler les besoins additionnels en revenus, mais au retrait du cédant, la taille de l’entreprise peut être telle que le repreneur ne peut parvenir à la gérer seul adéquatement. De plus, Pitts et al. (2009) rapportent que par souci d’équité envers la fratrie, les enfants non-repreneurs sont souvent compensés dans le partage du patrimoine suite au transfert de la ferme. Cette compensation peut

7

engendrer des pressions supplémentaires sur les ressources dont disposent les propriétaires, compensation qui dans le cas de la ferme moyenne, apparaît comme une obligation incompatible à sa viabilité (Tually, 2001 cité dans Barclay et al., 2007).

La difficulté et complexité de la question de la planification successorale et de la retraite des cédants mènent plusieurs familles à éviter d’aborder ces sujets (Barclay et al., 2007). Kaplan et al. (2009) souligne que les freins à la planification successorale proviennent entre autre d’un mode de communication passif, où les membres de la famille se fient davantage à ce qui est implicitement plutôt qu’explicitement entendu. Le processus se heurte souvent à des questions non résolues, notamment quant au choix de carrière des repreneurs potentiels et la stabilité de leurs relations conjugales (Handfield, 2006; Kaplan et al., 2009). Finalement, les hésitations quant à la meilleure façon d’impliquer et d’accommoder les enfants en fonction de leurs points de vue et préoccupations minent également les perspectives de transfert réussi (Kaplan et al., 2009). L’ensemble de ces facteurs peut même aller jusqu’à inciter les cédants à considérer l’option du démantèlement de la ferme plutôt que celle du transfert (Gasson et al., 1988; Pitts et al., 2009).

Le comportement des cédants peut effectivement changer de façon considérable à partir du moment où un repreneur est désigné de manière plus ou moins formelle (Potter & Lobley, 1992). L’identification d’un repreneur encourage l’investissement productif d’actifs spécifiques à la ferme. En cas d’incertitude quant à la reprise éventuelle par la relève, de tels investissements sont plus difficiles à justifier (Calus et al., 2008). Dans le contexte d’augmentation de la valeur marchande des actifs agricoles et des contraintes financières auxquelles font face les principaux concernés, la qualité des relations interpersonnelles peut agir comme élément charnière dans la fixation du prix de vente (Parent & Perrier, 2007).

La problématique est particulièrement présente en production laitière, étant donné la forte valeur des quotas, la présence importante de la relève agricole dans le secteur et le poids du secteur laitier dans l’agriculture du Québec. Il convient de décrire plus en détails les implications de la problématique pour ce secteur. La production laitière québécoise représente en effet environ 29 % de l'ensemble des recettes agricoles de la province et cumule environ 350 millions de dollars en investissement pour maintenir ou améliorer les installations année après année. À l'échelle du Canada, c'est près de 37 % des recettes découlant de la production laitière qui proviennent du Québec, ce qui en fait la principale province productrice de lait au pays (FPLQ, 2016).

8

L’augmentation de la valeur marchande des actifs est bien présente dans le secteur, bien que le plafonnement du prix des quotas ait permis de freiner l’écart entre le prix obtenu pour un démantèlement et le prix permettant d’assurer un transfert d’entreprise viable (Rainville, 2011). Par ailleurs, le secteur laitier est régi par le système de gestion de l’offre et le prix du lait est ajusté aux coûts de production, ce qui permet un meilleur équilibre entre dépenses et revenus. Cependant, comme dans le cas des fermes en général, l’augmentation de l’endettement est plus rapide que celle de l’actif (Statistique Canada, 2011a). La situation financière des fermes laitières semble donc se fragiliser (Levallois & Perrier, 2012).

La production laitière québécoise continue néanmoins d’attirer le plus grand nombre de jeunes agriculteurs. «Le portrait de la relève agricole au Québec» publié par le MAPAQ montrait qu’en 2011, la proportion des jeunes de la relève en production laitière était plus élevée (36 %) que pour tout autre type de production. De plus, l’enquête révélait que 87 % des transferts du secteur s’effectuaient à l’intérieur du cadre familial et que la proportion de relève désignée y est la plus élevée, à 82 % (MAPAQ, 2011). Les défis en production laitière sont cependant de taille. Une tendance soutenue à la consolidation s’observe depuis plusieurs années. La figure 4 illustre que le nombre moyen de vaches laitières par ferme déclarante au Québec a augmenté de façon relativement constante, soit environ 14 % de plus à chaque recensement par rapport à 1976. De plus, le nombre de fermes suit une tendance à la baisse. Ainsi, en 1976, 29’075 fermes déclaraient en moyenne 28 vaches laitières par ferme et 35 ans plus tard, il ne restait que 6’432 fermes avec un troupeau moyen de 56 vaches laitières (Statistique Canada, 2011b).

Figure 4: Variation en % du nombre de fermes et du nombre moyen de vaches laitières par ferme déclarante au Québec

Source : Statistique Canada (2011b) 0% 50% 100% 150% 200% 250% 1976 1981 1986 1991 1996 2001 2006 2011 Var iation e n % (1976= 100% ) Nb de fermes déclarantes Nb moyen de vaches laitières

9

Conséquemment, l’augmentation de la taille des exploitations entraîne une surcharge de travail et la main d’œuvre familiale ne suffit plus dans certains cas (De Ladurantaye, 2013b). Les cédants doivent souvent continuer à travailler sur la ferme afin de pallier temporairement aux besoins de main d’œuvre et également en vue de subvenir à leurs propres besoins. Par ailleurs, les employés stables peuvent dans certains cas être difficiles à trouver, mais également à gérer (Levallois et al., 2010), transférant les responsabilités de l’exploitant-propriétaire d’une charge de travail à l’autre sans nécessairement la réduire. Les opportunités d’automatisation de la production pourraient alors alléger la charge de travail à la ferme sans ajout de personnel et potentiellement augmenter la productivité des vaches. Cependant l’investissement que représente l’automatisation peut être très coûteux et mettre du temps avant de livrer les résultats attendus (De Ladurantaye, 2013a). C’est donc dire que la situation des fermes laitières illustre bien les implications de la problématique de la fixation du prix de vente au Québec. Étant donné le poids du secteur dans le marché agricole québécois, les stratégies de transfert utilisées pourraient affecter la structure du secteur et le développement rural. Une étude plus approfondie de ces stratégies est donc pertinente. De plus, les points de comparaison entre le secteur laitier et les autres types de production permettront d’enrichir les résultats du mémoire et mieux répondre aux questions de recherche.

1.1 Questions et objectifs de recherche

Les contraintes liées au transfert d’entreprises agricoles sont nombreuses et le processus de fixation du prix de vente peut être potentiellement complexe. Malgré tout, une majorité d’exploitants agricoles se disent favorables au transfert d’entreprise (Handfield et al., 2008). Étant donné cette situation, les questions auxquelles le présent mémoire a tenté de répondre sont les suivantes : comment les propriétaires d’exploitations laitières établissent-ils le prix de vente de leurs entreprises, quelles stratégies utilisent-ils afin de concilier les attentes, intérêts et ressources des principaux concernés et quelles en sont les résultantes? Ce mémoire propose des éléments théoriques et empiriques permettant aux agriculteurs, conseillers et décideurs publics de mieux comprendre la dynamique de fixation du prix de vente et de comparer la situation du secteur laitier à celle des autres types de production.

10

1.2 Pertinence de la recherche

Le transfert de propriété représente un stade critique dans le développement de l’entreprise (Barclay et al., 2007; Lobley, 2010) et payer un prix trop élevé figure parmi les nombreux facteurs d’insuccès (Parent et al., 2000). La problématique du prix de vente de l’entreprise agricole a été analysée dans un contexte d’adaptation aux changements technologiques, de choix de forme juridique et de nature de transaction (Tremblay, 1987), toutefois l’incidence des besoins de retraite des cédants et les impacts sur la performance post-transfert n’ont pas été abordés. Plusieurs chercheurs se sont penchés sur le transfert des exploitations agricoles québécoises (Handfield, 2006; Handfield et al., 2008; Perrier et al., 2004; Tondreau et al., 2002) et leurs performances suite au transfert (Lepage et al., 2008), cependant la fixation du prix de vente n’y est pas centrale. Par ailleurs, l’estimation de la valeur d’une entreprise peut se faire selon différentes méthodes (Damodaran, 2002) et il n’existe pas de consensus quant au choix de la méthode à préconiser (Feldman, 2005; Kaplan & Ruback, 1996). L’évaluation d’entreprises agricoles n’y fait pas exception (Eves, 1999, 2004; Murray, 1969). Ce mémoire propose une approche d’évaluation d’entreprises agricoles propre au contexte de transfert s’enquérant des deux côtés de la transaction. Bien qu’il ait été question des processus de négociation du prix de vente d’entreprises familiales (Scholes et al., 2007) et de la composante socio-émotionnelle qui en découle (Leitterstorf & Rau, 2014; Zellweger & Dehlen, 2012), ces études se concentrent souvent sur un seul côté de la transaction, soit celui du vendeur ou celui de l’acheteur, et les entreprises agricoles en sont souvent exclues. Finalement, plusieurs études ont tenté de mesurer l’influence de la solidité des relations interpersonnelles sur les transactions entre agriculteurs, se basant toutefois sur des échanges hypothétiques plutôt qu’observés (Robison et al., 1999). L’identification des variables d’influence sur ces relations reste également à être approfondie (Robison, Myers, et al., 2002). C’est dans le but de combler ces lacunes que ce mémoire s’intéresse aux déterminants et résultantes de la fixation du prix de vente des exploitations agricoles.

11

2 Revue de la littérature

2.1 L’évaluation d’entreprises

La fixation d’un prix de vente possible pour une entreprise passe d’abord par une estimation de sa valeur. À titre d’exemple, dans le cas d’une vente au marché, le propriétaire pourrait évaluer l’entreprise en fonction de sa valeur de démantèlement. Chaque composante de la ferme est alors évaluée de manière plus ou moins séparée, étant donné que la vente de démantèlement prend souvent la forme d’un encan ou de transactions item par item (Perrier et al., 2004). Cette valeur pourrait en quelque sorte constituer la valeur maximale que l’agriculteur pourrait recevoir si la vente n’était soumise à aucune restriction et que le vendeur et l’acheteur étaient tous deux consentants, informés et sans liens de dépendance. Cette valeur, également appelée «juste valeur marchande», comporte plusieurs incidences fiscales, notamment en ce qui a trait au calcul de gains en capital. Bien que cette valeur soit théorique, puisqu’elle repose sur une transaction hypothétique, elle agit souvent à titre de valeur de référence (Feldman, 2005). Différents modèles d’évaluation d’actifs financiers sont généralement utilisés afin d’estimer cette juste valeur marchande. Bien qu’il n’existe pas de méthodes d’évaluation parfaitement précises (Damodaran, 2001), les trois méthodes principalement utilisées sont : l’approche par l’actif, l’approche par revenus et l’approche relative. De façon générale, ces trois méthodes sont inter-reliées et peuvent se baser sur des hypothèses similaires.

L’approche par l’actif requiert l’identification des actifs corporels et incorporels, et la sommation de leurs valeurs brutes ou nettes2. Cette approche est certes la plus simple, mais ne reflète que la

valeur comptable. La sommation de la valeur aux livres des actifs devra être ajustée à la valeur au marché afin de mieux évaluer le prix auquel ils pourraient être transigés. Lev (2001) note que les compétences de gestion, considérées comme actifs incorporels d’une entreprise, sont souvent enchâssées dans le capital physique et le travail, rendant l’évaluation de ces actifs difficiles, voire impossible. Cependant, une variante de l’approche par l’actif, la méthode des bénéfices excédentaires, a été développée dans le but d’estimer cette valeur (Pratt, 2001). Dans un premier temps, les actifs corporels sont ajustés à leur valeur marchande. Chaque actif est par la suite multiplié par un taux de rendement raisonnable pour ces actifs. Si le bénéfice net est supérieur à la

2 L’évaluation de la valeur brute des actifs représente la valeur de l’entreprise dans son ensemble, tandis que l’actif net représente la valeur des fonds propres.

12

somme du montant obtenu, la différence est considérée comme étant le bénéfice excédentaire. Ce bénéfice est capitalisé à un taux reflétant le risque qui lui est associé, et la valeur obtenue correspond à la valeur des actifs incorporels. La somme des actifs corporels et incorporels représente alors la valeur totale de l’entreprise, comme l’illustre l’expression suivante.

𝐴𝑇 = ∑(𝐴𝐶i) + 𝐴𝑁𝐶 𝑖=𝑛 𝑖=1 où 𝐴𝑁𝐶 = ∑ (𝐴𝐶i∗ 𝑘i) 𝑖=𝑛 𝑖=1 − 𝐵𝑁 𝑟

Où «ANC» dénote la valeur des actifs incorporels, «AC» la valeur de l’actif corporel «i», «k» le taux de rendement de l’actif corporel «i», «n» le nombre d’actifs corporels au bilan, «BN» le bénéfice net de l’entreprise, «r» le taux de capitalisation reflétant le risque des actifs incorporels et «AT» la valeur totale des actifs de l’entreprise.

La valeur comptable des actifs est moins volatile et plus conservatrice (Damodaran, 2001). Bien qu’elle ne considère pas la valeur de l’entreprise comme fonction du contexte dans lequel elle évolue, l’approche par l’actif reste la plus simple et les calculs ne requièrent que les états financiers de l’entreprise. Afin d’ajuster la valeur comptable des actifs à la valeur marchande, d’autres méthodes d’évaluation sont nécessaires, notamment l’approche revenus ou l’approche par multiple.

L’approche par revenus consiste en une addition des flux de trésorerie futurs générés par l’actif, actualisés selon un taux d’escompte traduisant le coût d’opportunité lié à l’emploi de cet actif. L’équation de base prend la forme suivante (Damodaran, 2001):

𝑉𝑎𝑙𝑒𝑢𝑟 = ∑ E(FTt) (1+k)t 𝑡=𝑁 𝑡=1 + 𝑉𝑇 (1+k)N

Où «N» dénote la durée de vie de l’entreprise, «FT» les flux de trésorerie à chaque période, «k» le taux d’escompte et «VT» la valeur terminale de l’entreprise (valeur de revente). Dans le cas d’une entreprise qui demeurera en activité à perpétuité, la valeur terminale est alors évacuée du modèle et «t» tend vers l’infini. Les hypothèses concernant l’espérance des flux de trésorerie futurs peuvent également être relaxées, notamment si l’évaluateur ne dispose pas d’informations suffisantes afin d’établir des prédictions précises. Une valeur moyenne des bénéfices réalisés par le passé peut être projetée dans le futur comme approximation des revenus anticipés (Camblain, 2009).

13

Le taux d’escompte utilisé représente le taux de rendement sur investissement requis par un acquéreur potentiel. Il existe plusieurs méthodes permettant d’estimer ce paramètre. Seul le modèle d’évaluation des actifs financiers (MÉDAF), la méthode la plus largement utilisée, est ici retenue afin d’illustrer sommairement les composantes du taux d’escompte. Le MÉDAF établie la relation suivante.

𝑅E= 𝑅f+ 𝛽 ∗ (𝑅M− 𝑅f) 𝑜ù 𝛽 =𝐶𝑂𝑉(𝑅E; 𝑅M)

𝑉𝐴𝑅(𝑅M)

Où «𝑅E»dénote le rendement des fonds propres, «𝑅f» le taux de rendement sans risque et

«𝑅M» le rendement du marché. Le coefficient «𝛽» représente une mesure de risque de l’entreprise

par rapport au reste du marché. Le taux d’escompte est donc fonction du rendement financier moyen réalisé par le marché qui dans le cas qui nous intéresse, s’apparenterait au rendement réalisé par l’ensemble des agriculteurs d’un même secteur. L’écart entre ce rendement et un taux sans risque est ajusté selon les écarts conjoints entre le rendement d’une ferme en particulier par rapport à celui du marché. Le taux d’escompte reflète donc la rentabilité d’une entreprise mais également son coût d’opportunité.

L’approche par revenu est souvent utilisée comme méthode secondaire servant à valider les résultats obtenus par l’usage d’une méthode alternative (Eves, 2007; Murray, 1969). Cependant, Koller et al. (2005) avancent qu’un gestionnaire cherchant à maximiser la valeur de son entreprise devrait utiliser la méthode des flux de trésorerie actualisés (FTA) pour guider ses décisions. Cette approche permet entre autres de déterminer l’impact des carences des pratiques de gestion (Eves, 2007). Elle demeure cependant relativement complexe et chronophage. Bien que la méthode par FTA soit largement employée dans le monde des investisseurs professionnels, les évaluateurs spécialisés en entreprises privés en font un moindre usage (Feldman, 2005). Les hypothèses de croissance et de revenus futurs amènent beaucoup d’incertitude et c’est la raison qui pousse ces analystes à opter pour l’approche par multiples (Feldman, 2005).

L’approche par multiples, ou approche relative, consiste à exprimer la valeur d’une entreprise sous la forme d’un ratio, de sorte à obtenir un nombre pouvant servir de point de comparaison entre entreprises similaires. Le ratio le plus employé, le ratio cours / bénéfice, dénote le prix auquel une

14

entreprise est transigée, divisé par les bénéfices qu’elle génère. Dans ce cas, l’approche implique de calculer le ratio cours / bénéfice moyen dans un échantillon de transactions d’entreprises similaires et de multiplier cette moyenne par les bénéfices générés par l’entreprise qu’on cherche à évaluer. Le nombre ainsi obtenu représente une estimation du prix de vente possible de cette entreprise. L’expression suivante illustre le calcul de ce ratio.

𝑃E= ∑ 𝑃i 𝐵i ⁄ 𝑖=𝑁 𝑖=1 𝑁 ∗ 𝐵E

Où «𝑃E» représente le prix de vente possible de l’entreprise évaluée, «𝑃i» le prix de vente de

l’entreprise «i», «𝐵i» le bénéfice de l’entreprise «i», «𝑁» le nombre de transactions considérées

dans l’échantillon et «𝐵E» le bénéfice de l’entreprise évaluée. Cette méthode reflète davantage la

tendance du marché puisqu’elle cherche à mesurer la valeur relative plutôt qu’intrinsèque (Damodaran, 2001). L’usage de ratios peut cependant mener à des résultats trop élevés (faibles) si les entreprises comparables sont surévaluées (sous-évaluées). La subjectivité du choix de l'échantillon constitue un des principaux écueils de cette méthode. Un échantillon « accommodant » peut surestimer la valeur de l’entreprise et ainsi en améliorer le profil (Camblain, 2009). Finalement, cette approche reflète la valeur passée d’une entreprise, puisqu’elle est fondée sur les bénéfices réalisés et non futurs. Cependant, une variante du ratio cours / bénéfice pose l’hypothèse de croissance des bénéfices et se base donc sur des projections futures, à l’image de la méthode par revenus.

En théorie, la valeur devrait être indépendante du modèle d’évaluation retenu, ce qui est rarement le cas en pratique (Feldman, 2005). Le choix de l’approche par multiples, par revenu ou par l’actif repose en quelque sorte sur la perception de l’évaluateur quant à l’efficience du marché (Damodaran, 2001). L’emploi des FTA pose implicitement l’hypothèse que le marché évalue

incorrectement les entreprises, alors que le contraire s’applique dans le cas de l’approche par

multiples ou par l’actif ajusté. Bien que sur un horizon de long terme, les marchés tendent à refléter des valeurs adéquates, dans le court et moyen terme, les marges d’erreurs peuvent être considérables (Hargreaves & McCarthy, 2010). De plus, les hypothèses sur lesquelles chacune de ces méthodes se base peuvent être modifiées, de sorte que chaque approche emprunte les

15

caractéristiques d’une autre. Les hypothèses appliquées rendent donc les trois méthodes de base potentiellement équivalentes et interchangeables.

L’application des méthodes d’évaluation d’entreprises au cas spécifique des exploitations agricoles nécessite certains ajustements. Les entreprises dont les bénéfices suivent les cycles économiques, ou les fluctuations des prix des denrées dans le cas d’entreprises agricoles, doivent être évaluées différemment. Certaines hypothèses quant à la volatilité des bénéfices entrent en ligne de compte et l’évaluation doit se baser sur des bénéfices normalisés afin d’en extraire la composante cyclique (Damodaran, 2002). Cependant, l’hétérogénéité des exploitations agricoles et le fait que le marché rural local n’offre souvent que très peu de transactions récentes en guise de point de comparaison, rendent l’usage de l’approche relative problématique (Hargreaves & McCarthy, 2010). De plus, Murray (1969) stipule que certains types de transactions doivent être écartés dans l’évaluation par multiples, notamment les ventes de saisies, les transferts familiaux et les ventes précipitées3. Étant donné la prévalence du mode familial de transfert d’entreprises agricoles au

Québec, l’échantillon disponible pour des comparaisons peut s’avérer très restreint. Malgré les écueils importants de l’approche relative, une de ses variantes, le multiple de secteur (ex. : revenu brut/tête, valeur/hectare, valeur/kg de matière grasse, etc.), est largement utilisée en raison de sa simplicité (Hargreaves & McCarthy, 2010; Zering et al., 2011). Cependant, la technologie utilisée, la structure de coûts ou la fertilité des sols peuvent entraîner des biais importants dans l’estimation de la valeur d’une entreprise via cette méthode. La présente étude utilise l’ensemble des trois méthodes décrites afin d’estimer la valeur marchande de l’entreprise et de la comparer à l’estimation qu’en fait le producteur lui-même. Certains actifs sont évalués selon leur valeur marchande (cheptel, bâtiments, machinerie, etc.), la valeur du fonds de terre sera estimée via l’approche par multiple (valeur moyenne par hectare de différents types de terres dans la région multipliée par la surface détenue par le propriétaire) et finalement, dans le cas des productions contingentées, le nombre d’unités de quota détenus sera multiplié par leur valeur marchande, qui reflète généralement les revenus futurs associés aux quotas.

Par ailleurs, des ajustements par rapport aux estimations obtenues via l’usage de l’une ou l’autre des approches mentionnées plus haut peuvent être requis afin d’assurer un prix convenable aux deux parties d’une transaction (Pratt, 2001). Ces ajustements sont tributaires des

3 Les ventes précipitées peuvent survenir en cas de décès ou de maladie d’un propriétaire ou encore de pressions accrues quant aux obligations financières (Murray, 1969).

16

caractéristiques propres à l’agriculteur, à son entreprise et au marché dans lequel il évolue. La littérature fait effectivement mention de primes et escomptes applicables au cas particulier de l’entreprise agricole. Eves (2007) rapporte que les pratiques de gestion environnementale durables supérieures (inférieures) à la moyenne sont plus susceptibles de faire l’objet d’une prime (escompte) sur la valeur marchande estimée. Dans ce cas, la durée de vie utile du fonds de terre est rallongée et les bénéfices futurs plus soutenables. Les capacités de gestion du ou des propriétaires peuvent ainsi avoir une influence notable sur la valeur de leur entreprise. Le degré de diversification d’une entreprise agricole peut également entraîner une diminution du prix de vente en raison d’une allocation des ressources potentiellement moins efficace (Katchova, 2005), ce qui se reflèterait également dans les bénéfices obtenus. La structure de financement des fermes figure parmi d’autres facteurs susceptibles d’ajuster le prix de vente en fonction de la valeur marchande. Ciappa (2004) montre que le prix reçu pour la vente de terres est relativement plus faible pour les agriculteurs dont les circonstances financières sont contraignantes, et ce particulièrement durant des périodes de ralentissement du secteur agricole. L’auteur avance qu’il est plus probable qu’un agriculteur soit forcé de liquider son fonds de terre pendant ces périodes creuses où les coûts financiers s’alourdissent. L’étude soutient également que les conditions financières des agriculteurs environnants et l’étroitesse du marché ont un impact sur l’escompte appliqué. Ciappa rapporte que les prix des terres tendent à augmenter (diminuer) en situation de capacité (incapacité) d’emprunt excédentaire des agriculteurs à proximité.

Les méthodes d’évaluation d’entreprise peuvent servir de guide dans la fixation du prix de vente. Cependant des aspects autres qu’économiques ou financiers sont à considérer dans l’estimation de la valeur. Murray (1969) considère la valeur comme étant la qualité d’un bien quant à sa capacité de satisfaire un besoin humain. En ce sens, la valeur d’une entreprise agricole est le reflet de sa finalité, de l’ensemble des objectifs que ses propriétaires visent à atteindre. L’agriculture représentant pour plusieurs un mode de vie autant sinon plus qu’une source de revenus (CRAAQ, 2004; Stover & Helling, 1998), le principal défi quant à l’évaluation d’une entreprise agricole est de quantifier des aspects qui, somme toute, sont non-quantifiables ou du moins très subjectifs. Pour Debruyne (2010), «la valeur d’une entreprise est conditionnée par sa capacité à générer des résultats bénéficiaires». L’auteur ajoute toutefois que l’entreprise agricole, visant davantage la pérennisation que la maximisation des profits, devrait pouvoir s’évaluer dans un contexte de généralisation à moyen terme

17

des problèmes de transmission (Debruyne, 2010). Si valeur est synonyme de finalité, c’est lors du transfert de la ferme que devrait s’exprimer la « vraie » valeur d’une entreprise agricole. À cet effet, Barthélémy (1997) souligne qu’un acheteur et un vendeur se réfèreront à différentes bases de valeur dans leurs estimations respectives de l’entreprise agricole convoitée. Dans le cas d’un transfert à la relève, Barthélémy fait référence à la valeur de remboursement (ou valeur de reprenabilité), déterminée selon la capacité maximale d’emprunt et d’autofinancement du repreneur. Cette base de valeur est toutefois confrontée au montant auquel renonce le propriétaire-cédant pour ses propres besoins de retraite. De plus, afin d’assurer la pérennité de l’entreprise, une certaine marge de manœuvre financière est nécessaire pour l’entreprise. L’arbitrage entre ces trois aspects représente en quelque sorte le point de départ du processus de négociation menant à la fixation d’un prix de vente. Afin de déterminer par quels moyens les attentes, intérêts et ressources des principaux concernés sont conciliés dans le processus de fixation du prix de vente, la prochaine section présente des notions issues de la théorie de la gouvernance d’entreprises. Bien que le transfert d’entreprise implique principalement le cédant et le repreneur, d’autres parties prenantes peuvent également influencer la fixation du prix de vente de l’entreprise.

2.2 La gouvernance d’entreprises

Les agriculteurs sont de plus en plus appelés à développer une série de compétences autres que celles liées à la production agricole. Le rôle de l’agriculture au sein de la société a changé au fil des années, instiguant une demande pour une panoplie de services conseil externes à l’entreprise. Ces changements ont fait en sorte que le domaine agricole a ouvert la porte à toute une série d’agents non-agricoles qui exercent aujourd’hui une certaine influence sur les modes d’adaptation des agriculteurs (Phillipson et al., 2004). Cette évolution incite à adopter des cadres d’analyses différents quant au processus de prise de décision des agriculteurs et des conséquences qui en découlent. La présente recherche place donc la problématique de fixation de prix de vente dans une perspective de gouvernance d’entreprises. L‘origine des théories de la gouvernance est généralement attribuée aux travaux de Berle et Means. Dans la foulée des bouleversements économiques des années 1930, un nouveau paradigme d’analyse semblait de mise. Les deux auteurs concluaient à l’époque que la séparation entre la propriété et la gestion des grandes entreprises américaines avait un impact positif sur leurs performances financières (Lepage, 2011). Le constat dégagé de leur étude était que plus un dirigeant détient de capital dans une entreprise, plus la performance financière est élevée puisque les intérêts du dirigeant deviennent semblables à ceux

18

des autres actionnaires. Plusieurs courants théoriques se sont par la suite développés, élargissant au fil du temps son cadre d’analyse initial. Les entreprises familiales ont toutefois semblé échapper à la logique de la gouvernance, n’étant pas affecté par la séparation entre propriété et gestion (James, 1999). Pourtant, cette absence de séparation, notamment chez les entreprises agricoles familiales, peut potentiellement compliquer la communication entre les membres de la famille (Olsen et al., 2009) et affecter négativement le processus de prise de décision et conséquemment, la performance.

Charreaux (1997) définit le concept de gouvernance d’entreprise comme étant «l’ensemble des

mécanismes organisationnels et institutionnels ayant pour effet de délimiter les pouvoirs et d’influencer les décisions des dirigeants (…)». Ce concept entrecoupe plusieurs champs d’intérêts

liés à l’entreprise et le contexte dans lequel elle évolue. La dimension comportementale, intersection entre gouvernance et gestion des ressources humaines, en est un exemple. Dearborn et Simon (1958) notent que les dirigeants perçoivent davantage les aspects d’une situation qui découlent directement des activités et des objectifs de leurs départements respectifs. Plus la situation est complexe et ambiguë, plus leurs perceptions sont déterminées par ce qui est déjà «en eux» plutôt qu’en la situation elle-même. À titre d’exemple, un responsable des ventes a tendance à considérer les aspects liés spécifiquement aux ventes ou au marketing même si la problématique à laquelle il fait face nécessite un regard élargi sur tous les aspects de l’entreprise. Autrement dit, les dirigeants perçoivent ce qu’ils sont «prêts» à percevoir (Dearborn & Simon, 1958). Ce phénomène se présente également dans le cas des entreprises agricoles. Levallois et al. (2010) remarquent que le temps consacré aux tâches administratives dans les exploitations laitières sondées par l’étude ne représente en moyenne que 5 % du total des heures travaillées et sont également considérées comme étant les plus pénibles. Bien que les auteurs n’aient pas observé d’écart significatif entre les entreprises les plus efficaces et les moins efficaces à ce sujet, ils soulignent que «(…) considérant la

relation négative qu’entretient une grande partie des répondants avec les tâches administratives, on peut émettre l’hypothèse que ceux-ci s’identifient faiblement au rôle de gestionnaire d’entreprise comparativement au rôle de producteur agricole» (Levallois et al., 2010). Les auteurs concluent qu’il

ne semble pas y avoir de mode de coordination du travail qui soit plus adéquat qu’un autre. Cependant, le style traditionnel, où la prise de décision repose sur une même personne, représente le mode le plus utilisé de leur échantillon, mais ne favorise pas l’adaptation d’une entreprise à un

19

environnement complexe et évolutif (Levallois et al., 2010). Afin de minimiser l’impact potentiellement négatif des biais comportementaux, l’influence exercée par des parties prenantes autres que le propriétaire-décideur pourrait potentiellement s’avérer bénéfique. Wilson et al. (2013) analysent la relation entre les différences d’attitudes des agriculteurs et leur performance. Bien que segmenter les agriculteurs selon un ensemble déterminé de caractéristiques puisse s’avérer difficile, les auteurs proposent tout de même quelques conclusions intéressantes. Le groupe d’agriculteurs classifiés comme représentant «l’entreprise familiale moderne», qui adopte une vision généralement orientée vers des préoccupations d’affaire, de planification et d’expansion, montre le plus haut niveau de revenu agricole par hectare cultivé et un niveau de rentabilité financière relativement élevé. L’étude souligne également l’importance de l’influence des membres de la famille quant à la direction prise par l’entreprise (Wilson et al., 2013). Un plus haut degré de concertation des associés quant aux objectifs de l’entreprise pourrait ainsi affecter la performance de l’entreprise de manière positive. L’influence des parties prenantes peut également engendrer des complications quant aux processus de prise de décision. Parent et al. (2000) décrivent les principales causes d’abandon d’un projet de transfert d’entreprise agricole. Les conflits émergeant des désaccords quant aux orientations des activités de la ferme, les lacunes sur le plan de la communication et la difficulté du prédécesseur à déléguer ou à partager les responsabilités stratégiques figurent parmi les facteurs d’insuccès. Toutefois, certains auteurs notent que dans le cas de transferts d’entreprises familiales, des transitions en douceur ne garantissent pas nécessairement une meilleure performance post-transition. Un certain niveau de conflit ou d'adversité semble dans certains cas être un prérequis afin que la transition ait un impact significatif sur la performance (Morris et al., 1997).

En plus d’être touchée par des aspects liés à la question de gouvernance interne, la ferme familiale l’est également par des influences externes. Parent et al. (2000) notent que bien que de tous les facteurs d’insuccès, 75 % touchent les aspects humains et organisationnels, d’autres facteurs concernant des aspects externes à l’entreprise peuvent engendrer des impacts notables sur l’issue d’un projet, tels que le faible potentiel de revenu, la conjoncture des marchés, les lois et règlements, l’incertitude politique et le refus de financement (Parent et al., 2000). Les sources d’influence sur le processus de prise de décision sont donc diverses et l’impact sur la performance demeure incertain. Outre la présence et la nature des parties prenantes, il apparaît nécessaire d’analyser comment s’articule leur influence.

20

Le cadre théorique retenu de la présente recherche reprend la modélisation de gouvernance élargie développée par Lepage et al. (2014), adaptée au cas particulier des exploitations laitières françaises. Le constat à la base de leur modélisation est que l’agriculteur n’est pas un individu isolé dans sa prise de décision et l’entreprise qu’il gère est en relation avec un environnement lui offrant des atouts, mais lui imposant également des contraintes. Les décisions d’investissement représentant le point central de l’étude, les auteurs résument la problématique de gouvernance de la manière suivante (Lepage et al., 2014, pp. 7-8):

«En sachant que la décision d’investir implique tout aussi bien des individus à l’intérieur qu’à l’extérieur de l’exploitation (actionnaires, banquier, salariés, fournisseurs), qu’elle a des implications à long terme sur les finances et les capacités productives de l’entreprise et que sa forte consommation en capital restreint les possibilités d’adaptation futures de l’exploitation, il nous paraît pertinent de comprendre quels sont les éléments qui participent au pilotage de ces stratégies.»

La figure 5 illustre la modélisation développée par les auteurs. Lepage et al. (2014) énumèrent quatre mécanismes affectant la prise de décision des agriculteurs, sous la forme de leviers. Le levier disciplinaire intervient afin de réduire les conflits d’intérêts entre les partis impliqués. Le levier cognitif sert quant à lui à influencer positivement les compétences et le savoir-faire. Le levier comportemental vise à réduire l’influence des biais comportementaux du dirigeant sur la prise de décision. Finalement, le levier d’intendance facilite pour sa part les actions du «bon dirigeant», qui cherche à agir pour le bien-être collectif de l’entreprise et non seulement pour son propre intérêt. Par le biais de groupes de discussion avec des producteurs laitiers français, les auteurs identifient cinq groupes d’intervenants : 1) les pouvoirs publics & les marchés, 2) la famille & les associés, 3) les banques & institutions financières, 4) les «autres parties prenantes» (ex. : clients, fournisseurs, salariés, etc.) et 5) le réseau social.

21 Source : Lepage et al. (2014)

Pouvoirs publics Marchés

Acteurs non-institutionnels

Famille & associés Banques Autres parties prenantes (ex.: clients,

fournisseurs, salaries, etc.) Réseau social

Mécanismes de gouvernance Levier disciplinaire

Levier cognitif Levier comportemental Levier d’intendance

Dirigeant Choix stratégiques Performance

Acteurs institutionnels

22

L’influence qu’exercent ces parties prenantes, par le biais des mécanismes de gouvernance, se répercute sur les choix stratégiques du dirigeant et incidemment sur la performance de l’entreprise. À titre d’exemple, une conjoncture économique négative contraindrait le décideur à opter pour des investissements à court terme, les projets d’envergure et de renouvellement de gros matériel étant mis de côté. Par ailleurs, les mesures fiscales et les subventions à l’investissement faciliteraient l’accroissement des investissements et l’amélioration de la structure de production (Lepage et al., 2014).

Les auteurs constatent que la gouvernance des exploitations laitières analysées dans l’étude est diversifiée, majoritairement informelle, implique fortement le chef d’exploitation et demeure plutôt méconnue par celui-ci. Les mécanismes de gouvernance peuvent exercer une certaine influence sur les processus de prise de décision, cependant la portée de cette influence est incertaine. Le cadre d’analyse a donc été complété par une approche plus holistique : la théorie du capital social.

2.3 Théorie du capital social

L’aspect humain est souvent cité dans la littérature comme étant une composante importante du processus de transfert d’entreprises agricoles (Parent et al., 2000). Le processus de fixation du prix de vente d’actifs agricoles est une des étapes dans le processus de transfert de propriété et les aspects financiers qui s’en dégagent semblent jouer un rôle quant à la viabilité et la pérennité des entreprises post-transfert. Cependant, les ressources propres (i.e. capital humain), les projets des ménages agricoles et les conditions locales d’exercice peuvent potentiellement influencer encore plus la pérennité des exploitations. Mundler (2009) mentionne que «(…) l'aptitude des agriculteurs à

mobiliser autour d'eux un réseau d'aide et de «coups de main» plus ou moins informel apparaît comme un élément déterminant de la pérennité des exploitations». La notion de capital social est

ainsi intégrée à la présente analyse en vue d’évaluer son impact quant à la pérennité et la viabilité de la ferme, et son articulation dans la détermination du prix de vente.

Le capital social consiste en un ensemble de normes et de réseaux qui définissent des groupes et influencent les actions des personnes membres de ces groupes (Castle, 2003). La confiance, la réciprocité et le partage d’information sont des aspects caractérisant les relations entre des membres d’un groupe doté de capital social (Castle, 2003; Stone, 2001). Dans le cas de l’agriculture, le capital social représente pour certains un intrant essentiel à la production de biens agricoles, entre autres à travers des échanges informels de ressources (Sutherland & Burton, 2011) et doit être considéré au

23

même titre que le capital physique, humain et financier (Robison, Schmid, et al., 2002). Le capital social est nécessaire afin de motiver les employés, de s’assurer de la fidélité des clients et la confiance des fournisseurs et investisseurs (Nilsson et al., 2012). Plusieurs chercheurs notent toutefois que l’évolution du secteur agricole, notamment via la mécanisation des procédés et la consolidation des entreprises, a affecté la nature des rapports entre agriculteurs, érodant dans certains cas le capital social disponible. L’importance du capital social pour les grandes exploitations pourrait s’être amoindrie au fil du temps, tandis qu’elle l’est particulièrement plus pour les plus petites (Gustafson & Nganje, 2006; Sutherland & Burton, 2011).

La présente étude s’inspire de l’approche développée par Robison, Myers, et al. (2002), qui incorporent le capital social à un modèle économique néoclassique analysant les termes de l’échange de terres agricoles. Les auteurs suggèrent que plus le niveau de capital social est élevé, plus le vendeur se soucie du bien-être (ou dans ce cas-ci de la richesse) de l’acheteur, et donc est disposé à réduire son prix. L’inverse est aussi vrai, plus l’acheteur se soucie du bien-être du vendeur, plus il sera disposé à lui offrir un prix élevé. Cependant, les auteurs avancent que dans le cas d’un vendeur ayant un avantage (désavantage) économique dans son usage de la portion de terre à échanger, une augmentation du coefficient de capital social «k» fait augmenter le prix minimum de vente, si la réduction de la valeur présente nette de la richesse du vendeur «i» suite à la vente est supérieure (inférieure) à l’augmentation de la valeur présente nette de l’acheteur «j» suite à l’achat. Si le vendeur a un avantage économique par rapport à l’acheteur, une augmentation du coefficient de capital social fera diminuer le prix minimum de vente. Les figures 6 et 7 illustrent les deux cas d’avantages économiques possibles.