HAL Id: halshs-00194892

https://halshs.archives-ouvertes.fr/halshs-00194892

Submitted on 7 Dec 2007

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Mécanismes de discipline collective des dirigeants vs.

mécanismes de réputation : une application au keiretsu

financier japonais

Laurent Soulat

To cite this version:

Laurent Soulat. Mécanismes de discipline collective des dirigeants vs. mécanismes de réputation : une application au keiretsu financier japonais. 2005. �halshs-00194892�

Mécanismes de discipline collective des dirigeants vs. mécanismes de réputation : une application

au keiretsu financier japonais

Laurent SOULAT, TEAM

Mécanismes de discipline collective des dirigeants vs. mécanismes de

réputation : une application au keiretsu financier japonais

Laurent Soulat

#TEAM Université de Paris 1 et ESCEM Tours-Poitiers Avril 2005.

# Laurent Soulat – TEAM, Maison des Sciences Economiques, Université de Paris 1, 106-112 boulevard de l’hôpital, 75647 Paris cedex 13. Tel : (33) 1 44 07 82 67. Email : soulat@univ-paris1.fr et ESCEM School of Business and Management of Tours. Nous voulons remercier Caroline Baudinière, Aline Cannet, Thérèse Chevallier-Farat, Jean-Louis Guerin, Catherine Refait, Philippe Saucier et Julien Vauday pour leurs commentaires précieux ainsi que les membres de TEAM pour leurs remarques.

Résumé

Ce papier étudie les mécanismes de contrôle collectif présents dans des organisations de type

keiretsu japonais caractérisées par des regroupements de firmes, des décentralisations des prises de

décisions et des actionnariats entrecroisés. Nous proposons une modélisation de ces mécanismes portant sur les contrats incitatifs initiaux soumis au dirigeant en présence d’asymétries informationnelles et avec possibilité de versements de compensations. Ces mécanismes de contrôle sont comparés aux mécanismes de réputation, en s’appuyant sur un processus d’actualisation original de ces derniers. Les résultats sont obtenus par simulations. L’efficacité du contrôle collectif repose sur le niveau des coefficients d’actualisation, et sur les écarts de coûts en effort et d’espérances de gains. Le contrôle collectif a tendance à dominer dans un plus grand nombre d’états de l’environnement pour lequel la réputation est insuffisante à discipliner seule le dirigeant. Inversement, la réputation se révèle particulièrement efficace pour des coefficients d’actualisation élevés, des coûts et un temps d’apprentissage réduits, ou une valorisation forte des périodes futures.

Classification JEL : D23, G32, L14, L22.

Mots-clés : Théorie des incitations, gouvernement d’entreprises, réputation et mécanismes de contrôle, keiretsu financier.

Abstract

This paper focuses on the mechanisms of collective control, such as in Japanese keiretsu, that are characterized by firms groupings, decentralized decision-makings and cross-shareholdings. We develop a model about these mechanisms based on initial incentive contracts offered by shareholders to the manager, with an asymmetric information and with a possibility of compensation payments. These mechanisms of control are compared to reputation control, the latter working on original discount process. The results are obtained with simulations. The efficiency of the collective control depends on the levels of discount coefficient and on the differences in effort costs and expected profits. The collective control tends to dominate for a larger number of environment states for which reputation is inefficient to maintain discipline over the manager only. On the other hand, the reputation appears to be especially efficient for high discounting coefficients, low learning costs or periods, and for high values of accumulated reputation.

JEL classification code: D23, G32, L14, L22.

1. Introduction

La littérature économique oppose traditionnellement deux modes de gouvernement d’entreprise : le modèle anglo-saxon basé sur une discipline du dirigeant par le marché et le modèle japonais s’appuyant sur une surveillance exercée par la banque. Durant la période de forte croissance des années 1960 et 1970, et durant les années 1980, le modèle japonais était encensé. En réaction à la crise économique et financière des années 1990, le modèle anglo-saxon a connu un regain d’intérêt, en étant considéré comme plus efficace. Il nous semble qu’une telle opposition n’est pas totalement réaliste. Si dans le système industriel japonais, la discipline par le marché est réduite à cause des entrecroisements d’actions entre des firmes partenaires, elle n’en est pas totalement exclue. Inversement, le monitoring exercé par les institutions bancaires est fortement présent dans le système industriel anglo-saxon. Nous pensons que certains mécanismes de contrôle et d’incitation des dirigeants, présents dans le modèle japonais de gouvernement d’entreprises, apparaissent efficaces dans des conditions de l’environnement plutôt intermédiaires et selon les caractéristiques des contrats entre les actionnaires et les dirigeants.

Nous nous intéressons ici aux conditions d’efficacité des mécanismes de contrôle des dirigeants, présents dans des formes organisationnelles caractérisées par des regroupements de firmes, avec prises de décisions décentralisées et actionnariats entrecroisés. Ces formes d’organisations sont caractéristiques des keiretsu financiers japonais. Mais plus largement, elles peuvent s’appliquer aux konzerns allemands ou aux chaebol coréens [Soulat, 1999], et, dans une certaine mesure, à des formes organisationnelles du type réseaux de firmes innovantes, comme dans les secteurs des biotechnologies, à des regroupements industriels comme EADS ou Airbus, ou même à des directions d’administrations publiques. Nous croyons que l’efficacité des mécanismes de contrôle de telles structures dépend non seulement des mécanismes d’incitation mis en place, mais également des conditions de l’environnement économique, comme le coefficient d’actualisation.

Nous proposons une modélisation des mécanismes de surveillance collective présents au sein de ce type d’organisation. La représentation de ces mécanismes collectifs de surveillance des dirigeants repose sur une coalition de firmes (de type keiretsu) avec détentions entrecroisées d'actions : chaque dirigeant d’une firme de la coalition devient actionnaire des autres firmes partenaires. La menace de révocation du dirigeant déviant renforce l’efficacité de ces mécanismes de surveillance.

Les solutions que nous préconisons dans notre travail, en termes de mécanismes de surveillance et d’incitation, s’inscrivent dans le prolongement du modèle proposé par Bergöf et Perotti [1994]. Par rapport à celui-ci, nous apportons trois extensions majeures, allant dans le sens d’une plus grande généralisation :

i/ Nous posons une incertitude sur les bénéfices réalisés par la firme. Ceci introduit une asymétrie d’information pour les actionnaires quant au niveau d’effort mis en œuvre par le manager.

ii/ Les revenus tirés de la coopération dépendent également du niveau d’effort fourni par les managers des firmes partenaires et des aléas pouvant survenir sur le résultat de ces dernières, étant donné le niveau d’effort fourni.

iii/ La comparaison que nous proposons entre les mécanismes collectifs de discipline des managers et les mécanismes de réputation s’appuie sur une modélisation originale non constante et non linéaire des mécanismes de réputation. Nous transposons l’engagement dans des mécanismes de réputation développés par Diamond [1989] au sujet de la relation de prêt dans un système de raréfaction du crédit à la valorisation des gains futurs actualisés. Les résultats des comparaisons sont obtenus en réalisation des séries de simulations. Celles-ci sont réalisées pour des niveaux variables des paramètres des contrats incitatifs et des taux d’actualisation.

Nous mettons en évidence les conditions qui garantissent la diminution des comportements de hasard moral de la part du dirigeant. Nous déterminons les taux de rémunération minimums incitatifs que les actionnaires doivent offrir aux dirigeants dans les situations sans et avec possibilité de soudoyer une majorité des actionnaires. Comme dans tout jeu répété infiniment, des équilibres multiples peuvent s'établir, dont certains sont inefficaces. Dans ce type de regroupement, la discipline imposée par la détention mutuelle de titres peut aboutir à une situation de manque de discipline. Lorsque la valorisation des pertes futures de la rente de coopération est faible par rapport aux gains présents du manquement au sein de la coalition, l’introduction d’un intéressement minimum aux bénéfices est nécessaire pour inciter le dirigeant à coopérer. Inversement, une valorisation des pertes de la rente future de coopération élevée, quels que soient les coûts supportés par le dirigeant pour entreprendre un effort important de coopération, incite davantage le dirigeant à se comporter correctement et rend la mise en place de soultes inefficace. L’augmentation de la taille de la coalition limite également l’établissement de retranchements mutuels.

Nous examinons la crédibilité de ces arrangements collectifs et la domination d'un tel système dans certains états de la nature sur l'application d'un système alternatif reposant sur des mécanismes de réputation. Nous établissons les résultats des comparaisons des mécanismes de contrôle alternatifs obtenus grâce à des séries de simulations. Les conditions de supériorité d’un mécanisme sur l’autre sont obtenues en faisant varier les différents paramètres proposés par les actionnaires au dirigeant dans le contrat incitatif, tout en considérant différents espaces d’états de la nature portant sur le taux d’actualisation. L’engagement du dirigeant dans ses activités de management porte sur le niveau d’effort qu’il fournit alors que les actionnaires ne peuvent observer que les résultats de la firme.

La comparaison des mécanismes de contrôle collectif avec détentions entrecroisées d’actions et des mécanismes de réputation révèle la supériorité des premiers dans certains états de l’économie. Ce résultat rejoint ceux de Fudenberg et Maskin [1986] : pour des taux d’actualisation trop faibles, l’engagement de réputation n’est pas suffisant à discipliner les dirigeants. La limitation des risques d’établissement d’équilibres inefficaces peut être renforcée par la capacité de membres de la coalition à mobiliser une majorité des actionnaires. La défaillance ou les faibles performances financières de la firme, sensées conduire à la liquidation, ou plus probablement à la restructuration, réduisent les bénéfices attendus de l’exercice du contrôle et peuvent rendre inefficace le système disciplinaire collectif exercé par les membres du groupe. Un mécanisme informel consistant en l'observation des remboursements de dettes commerciales entre les firmes partenaires transactionnelles de la coalition peut faciliter l'obtention d'informations sur la situation financière de l'entreprise et révéler rapidement une défaillance [Harris & Raviv, 1990]. Dans le cas d’un keiretsu ou d’un konzern, la position centrale de la banque principale comme créancier, actionnaire de poids, et comme gestionnaire des comptes bancaires, lui permet d'intervenir en mobilisant les droits de vote afin de révoquer la direction en place et de prendre provisoirement le contrôle de la firme à son compte afin de la restructurer. Ce système diminue les problèmes de free-riding parmi les créanciers et les problèmes de mise en place d’action collective de sauvegarde1 [Hoshi, 1994]. Ainsi, la surveillance collective permise par ces détentions entrecroisées renforce la coopération en dehors de mécanismes visibles de contrôle.

Dans la deuxième partie, nous présentons de façon stylisée les relations internes aux kigyo

shudan. Dans la troisième partie, nous posons les hypothèses du modèle. Dans la quatrième partie,

1 Cette idée du rôle central de la banque principale dans l’exercice de surveillance et de discipline des dirigeants des firmes affiliées rejoint les travaux de Miyajima [1994] ou Yafeh [1995]. Ceux-ci montrent qu’au Japon, le regroupement des firmes autour d’une city bank au début des années 1950 est dû, au moins en partie, à l’absence de mécanismes de supervision des nouveaux dirigeants qui ont émergé après guerre.

nous déterminons les taux d’intéressement minimum aux résultats. Dans la cinquième partie, nous portons notre attention sur l’efficacité des mécanismes de contrôle collectif des dirigeants en les comparant aux mécanismes de réputation. Dans la sixième partie, nous proposons quelques pistes de recherches ultérieures. Dans la septième partie, nous concluons.

2. Un exemple de regroupement de firmes avec prises de décisions

décentralisées : le kigyo shudan ou keiretsu financier japonais

Le 25 janvier 2005, face à l’importance de ses difficultés financières, la direction de Mitsubishi Motors Corp. (MMC) annonce l’approfondissement de l’opération de sauvegarde entamée en mai 20042. Après un premier apport de 4,8 milliards de dollars en 2004, le nouveau soutien est d’environ 5,25 milliards de dollars. De façon classique au sein d’un keiretsu, l’opération est dirigée par la banque principale et la moitié des fonds apportés provient de trois sociétés du cœur du groupe : Mitsubishi Tokyo Financial Group (MTFG), la société de commerce Mitsubishi Corp. et la société de construction mécanique Mitsubishi Heavy Industries. Cet apport par ces trois firmes inclut une conversion en actions de presque 500 millions de dollars de dettes par la Bank of Tokyo-Mitsubishi qui supporte la principale part des coûts de l’opération. Parallèlement, MMC compte lever pour 2,34 milliards de dollars de nouveaux crédits auprès de l’ensemble des institutions financières. La société a également annoncé le 8 février 2005 la cession de ses participations à hauteur de 20 % dans sa filiale Fuso, spécialisée dans la fabrication de poids lourds, à Daimler-Chrysler et son intention de développer des partenariats avec Nissan sur la production de mini-véhicules, et avec PSA Peugeot-Citroën, sur la production de nouveaux véhicules 4x4. Enfin, la direction en place de MMC a présenté sa démission [Nihon Keizai du 23 janvier 2005] avec les départs annoncés pour fin mars du Président Yoichiro Okazaki, du vice-président Koji Furukawa et du directeur général Hideyasu Tagaya. La direction devrait temporairement être assurée par des représentants de la banque principale durant la restruc-turation de MMC avant la mise en place d’une nouvelle équipe.

L’exemple de cette opération de sauvetage menée au sein du groupe Mitsubishi témoigne de la continuation de certains kigyo shudan3 et des liens à l’intérieur de ces groupes. Le kigyo shudan ou

keiretsu financier peut être défini simplement comme une organisation qui regroupe un grand

2 Voir http://media.mitsubishi-motors.com/pressrelease/e/corporate/detail1211.html (février 2005) pour plus de détails sur l’opération de restructuration.

3 Au titre de la continuation de l’existence de certains keiretsu, Mitsubishi, Mitsui et Sumitomo communiquent sur leur site internet la liste de leurs membres au Club des Présidents et au Club d’affaires. Pour les sociétés membres des Clubs d’affaires de Mitsubishi : http://www.mitsubishi.or.jp/e/contents/contents_2.html ;

nombre de firmes de tailles différentes, intervenant dans des secteurs économiques distincts, et centré autour d’une banque principale (city bank), d’une société de commerce général (sogo shosha), de sociétés d’assurances vies et d’assurances dommages, et généralement de la société historique. Il y a six principaux keiretsu au Japon : Mitsubishi, Mitsui, Sumitomo, Sanwa, DKB et Fuyo. Ils regroupaient, en 1994, 998 sociétés [Dodwell, 1995], dont 196 d'entre elles étaient membres d'au moins un Club des Présidents.

Six grandes catégories de liens peuvent être identifiées entre les membres d’un keiretsu [Okumura, 1983 ; Gerlach, 1992] : (1) un actionnariat stable minoritaire entrecroisé [Sheard, 1994 ; Scher, 2001 ; Kuroki, 2003] ; (2) un financement important (ou potentiellement important) auprès des institutions financières du groupe, notamment auprès de la banque principale, et plus largement des relations de banque principale [Aoki & Sheard, 1992 ; Aoki & Patrick, 1994 ; Hoshi, 1994] ; (3) la tenue d'assemblées, telles que les Clubs des présidents (Shacho-Kai) et les Clubs de directeurs, entre les présidents ou les directeurs d'une partie des firmes [Yoshinari, 1992] ; (4) des nominations croisées de membres dans les Conseils d'administration et parfois des échanges de personnels et de dirigeants, influencés notamment par la banque principale [Horiuchi, 1994 ; Yoshinari, 1992 ; Sheard, 1994] ; (5) des transactions intra-groupes avec un rôle central de la sogo

shosha [Kosei Torihiki Iinkai, 1992] ; et (6) des projets développés en commun entre des membres

d'un même groupe [Futatsugi, 1976]. A ces relations entre membres peuvent être ajoutés la prise en comptes des accords de paiement liés aux transactions intra-groupes, et les services financiers proposés par les institutions financières du groupe, notamment les services liés à l'émission de titres par les membres [Aoki & Sheard, 1992]. Néanmoins, les firmes affiliées à un keiretsu sont autonomes et restent libres de participer à un projet collectif ou d'entretenir des relations à l'extérieur du groupe [Weinstein & Yafeh, 1995].

L’intensité de ces relations peut varier d’une firme à l’autre selon la position de celle-ci à l’intérieur d’un kigyo shudan et entre les kigyo shudan. Ainsi, au cours de la décennie 1990, les liens entre les firmes affiliées ont eu tendance à se modifier, et pour certains d’entre eux, à se distendre, sous les effets conjoints de la déréglementation de l’accès aux marchés de capitaux à la fin des années 1980 et de la crise financière. La cohésion de groupes construits autour de la banque principale dans les années 1950 a plutôt eu tendance à s’affaiblir, alors que celle des groupes hérités des anciens zaibatsu est restée plus stable. Toutefois, en moyenne, ces liens restent forts en comparaisons de ceux entretenus par les firmes indépendantes.

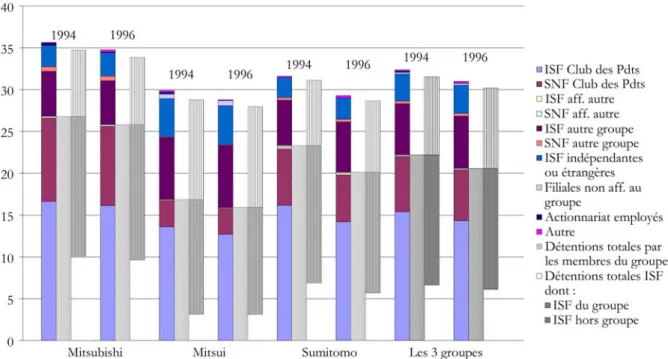

La figure 1 illustre l’importance de l’actionnariat entrecroisé pour les seules firmes membres de Clubs des Présidents des groupes Mitsubishi, Mitsui et Sumitomo pour les années 1994 et 1996 sur la base des huit principaux actionnaires. Malgré une tendance faible au décroisement,

l’actionnariat intragroupe n’en reste pas moins important. Scher [2001] ou Kuroki [2003] arrivent à des conclusions similaires4.

La figure 2 représente la structure financière moyenne des firmes affiliées cotées à la première section du Tokyo Stock Exchange (TSE) sur la période 1990-2000. Elle montre l’importance de l’endettement à court terme des firmes affiliées par rapport aux firmes indépendantes, qu’il s’agisse de l’endettement commercial et des titres à court terme ou de l’endettement bancaire et obligataire à moins d’un an5. La figure 3 reprend le poids des dettes commerciales et des titres représentatifs de ces dettes pour les firmes indépendantes et les firmes affiliées. L’importance relative des dettes à court terme pour les firmes affiliées par rapport aux firmes indépendantes peut sans doute être interprétée comme un signe de l’importance des transactions intragroupe et des relations de banque principale6.

3. Les Hypothèses du modèle

Considérons une économie avec N+1 firmes et n dirigeants, avec n > N+1. L’existence d’un marché des dirigeants permet de garantir la possibilité de renvoi d’un dirigeant en place par une majorité d’actionnaires. Une firme est caractérisée par la détention d'actifs spécifiques à son activité et à ses relations de coopération avec les autres firmes (y compris les relations transactionnelles), nécessitant la dépense d’un effort de son dirigeant.

La structure de capital de la firme définit l'allocation des revenus et les droits de contrôle. Le contrôle managérial doit être distingué du contrôle de l'entreprise. Le contrôle managérial est constitué par l'entité de prise de décisions de production au regard de l’utilisation des actifs de la firme. Le contrôle de l'entreprise, quant à lui, concerne le droit d'assigner le contrôle sur les actifs de l'entreprise à un manager de son choix. Ce droit est exercé par une coalition d'actionnaires qui

4 La diminution de l’actionnariat cumulé au sein des kigyo shudan au cours des années 1990 [Scher, 2001] cache des évolutions contrastées. Premièrement, l’évolution de l’actionnariat entrecroisé a été différente selon les groupes : l’actionnariat est resté stable pour les firmes des groupes Mitsubishi, Mitsui et Sumitomo alors qu’il a décliné pour les firmes des trois autres groupes. Deuxièmement, l’actionnariat entrecroisé cumulé à l’intérieur des groupes a eu tendance à croître à la fin de la décennie 1980 et jusqu’en 1992-1993 avant de se stabiliser puis de décliner à partir de 1995. Ainsi, les détentions cumulées entre les firmes des groupes Mitsubishi et Sumitomo sont même plus élevées en 1997 qu’elles ne le sont en 1987.

5 Le poids des dettes commerciales et le poids des dettes bancaires et obligataires à moins d’un an dans l’actif total sont en moyenne significativement différents entre les firmes affiliées et les firmes indépendantes. Nous ne reproduisons pas les résultats ici.

6 La différence en moyenne de l’importance des dettes commerciales entre les firmes affiliées membre d’un Club des présidents et les firmes affiliées non membres d’un Club rejoint les travaux de Nakatani [1984] et Hoshi, Kashyap & Scharfstein [1991] : les firmes affiliées membres d’un Club des présidents ne répondent pas nécessairement à la même logique que les autres firmes affiliées. Ces dernières ont sans doute tendance à plus recourir aux dettes commerciales auprès de leurs partenaires, notamment auprès de la société de commerce, alors que les firmes

possède une majorité. Le contrôle managérial confère certains bénéfices privés non contrac-tualisables qui sont relatifs au montant d'actifs gérés par le manager7 [Grossman & Hart, 1986].

Nous nous intéressons plutôt ici à la partie contractualisable des bénéfices privés du dirigeant, à savoir identifier les contrats incitatifs que les actionnaires doivent proposer au dirigeant pour qu’il satisfasse leurs intérêts. Nous posons un intéressement direct au profit pour le dirigeant : l’exercice du contrôle managérial lui procure un bénéfice égal à une fraction k (k>0) du profit de la firme. De plus, nous supposons que le dirigeant de la firme n'est pas actionnaire, c'est-à-dire qu'il n'a pas d'influence directe sur le contrôle de l'entreprise.

Diriger la firme et entretenir des relations de coopération avec d'autres firmes requiert la dépense d'un effort spécifique du manager correspondant à un investissement de sa part. Pour simplifier, nous supposons que le dirigeant peut fournir deux types d’effort : un effort faible e1 et

un effort fort e2. Cette dépense d'effort coûte ci au manager, s'il fournit l’effort ei , avec i={1,2}. L'utilité retirée par le dirigeant du contrôle managérial est composée de l’utilité retirée de sa rémunération (les bénéfices du contrôle) et de la désutilité en effort (le coût de l’investissement en effort) :

( )

(

)

( )

j( )

i i i i V c kπ e c e π k, U − = − (1)où U et V sont respectivement l’utilité tirée de la rémunération et la désutilité du coût de l’effort ; πj

( )

ei est le profit π réalisé par la firme j provenant de l’utilisation des actifs et dépendant du niveau d’effort fourni par le dirigeant.Par conséquent, un actionnaire l de la firme j, gagne comme revenu de la détention d'une part

µlj d'actions ordinaires, la part des profits résiduels

(

) ( )

i j lj 1 k π eµ − .

Le profit πj de la firme j, à une date t, dépend de trois facteurs.

7 On retrouve ici en partie les développements de la théorie managériale qui pense le manager comme maximisateur d’autre chose que le seul profit de la firme : parts de marché, chiffre d’affaires de la firme, etc. desquels il retire une utilité supérieure à la simple maximisation du profit ou de la valeur de la firme [Berle et Means, 1932 ; Baumol, 1959 ; Marris, 1964 ; Galbraith, 1967]. Plus largement, le manager va chercher à maximiser ses bénéfices discrétionnaires tirés de l’exercice du contrôle managérial de la firme, générant ainsi un conflit avec l’intérêt des actionnaires [Coase, 1937 ; Jensen & Meckling, 1976 ; Fama & Jensen, 1983 ; Williamson, 1985]. Ces bénéfices peuvent être psychologiques et matériels, tels l’image ou le prestige social, le remboursement de frais personnels ou de représentation, l'adhésion à un club de golf, une voiture de fonction, un chauffeur, un appartement de fonction…

1/ Le profit dépend du niveau d’effort fourni par le dirigeant de la firme durant la période t :

ei. π et j1 j 2

π expriment les profits induits respectivement des niveaux d’efforts faible e1 et fort e2.

2/ Le profit dépend de la distribution des probabilités pi de réalisation du profit πi attaché au niveau ei d’effort consacré. Pour simplifier, nous supposons que la firme j a une probabilité pi de

réaliser un profit élevé j max i,

π et une probabilité 1-pi de réaliser le profit faible πji,min. En outre, il ne nous semble pas aberrant de supposer une dominance stochastique d’ordre un : l’espérance de profit avec effort fort fourni par le dirigeant est supérieure à l’espérance de profit avec effort faible.

[ ] [ ]

j 2 j 1 Eπ π E < (2) soit : j max 2, j max 1, 2 1 2 1 j max 2, j max 1, π ,p p ou pour p p , π π pour π = < = < (2’)3/ Le profit dépend du type de firme j que le manager dirige, c'est-à-dire des relations de coopération que la firme j établit ou non avec des firmes partenaires. Nous distinguons deux types de firmes : d’un côté, les firmes membres de la coalition CO, de l’autre les firmes indépendantes

IND. Cela signifie que la firme peut choisir de produire indépendamment ou en coopérant. Les

firmes affiliées entretiennent des relations de coopération de long terme avec les autres membres. Leur actionnariat est entrecroisé entre les membres du groupe. Les firmes indépendantes peuvent toutefois entretenir certaines relations avec d’autres firmes, mais de manière moins intense et systématique. Leur actionnariat est supposé non détenu par les firmes partenaires.

Au sein de la coalition, le profit d’une firme dépend à la fois de l’effort fourni par son manager et de la distribution de probabilité de réalisation d’un profit fort, mais également de l’effort fourni par les managers des firmes partenaires et des distributions de probabilité de réalisation d’un profit fort associées. Nous supposons que la combinaison des efforts consacrés par les dirigeants des firmes affiliées peut générer des externalités positives tirées des différentes relations de coopération de long terme internes au groupe ou de la valeur générée par le partage de l’information8 [Aoki, 1984 et 1988]. Pour simplifier, nous supposons que l’ensemble des firmes partenaires du groupe peuvent être ramenées à une firme « amie » dont le manager est

8 Nous faisons référence ici aux relations de coopération de long terme établies entre les membres d’un kigyo shudan : relations de banque principale, transactions intra-groupe, relations avec la société de commerce, entrecroisement de dettes (y compris les dettes commerciales) et d’actions, Club des présidents et échanges informationnels, projets en

représentatif de l’ensemble des managers des firmes partenaires du groupe9. Ce manager représentatif peut lui-même fournir deux types d’efforts e1’ et e2’ respectivement faibles et fort.

Ces niveaux d’effort sont supposés identiques à e1 et e2.

Chaque période t du jeu peut être décomposée en trois étapes de base. Initialement, les dirigeants décident s’ils entrent, s’ils sortent ou s’ils poursuivent les relations de coopération. Les dirigeants choisissent simultanément le niveau d’effort, fort ou faible, qu’ils vont entreprendre. Lors de la deuxième étape, la production est réalisée et les relations de coopération sont entreprises pour les firmes de la coalition. Lors de la troisième étape, le profit de la firme est observé, la rémunération du dirigeant versée et le profit net des bénéfices privés du dirigeant distribué aux actionnaires. Les actionnaires se réunissent en Assemblée Générale et décident s’ils reconduisent ou démettent le manager en place par un vote majoritaire en fonction des résultats de la firme, qui constituent variable observable de l’effort réalisé par le dirigeant. En d’autres termes, les actionnaires ne peuvent pas observer le niveau d’effort fourni par le dirigeant, mais seulement les profits réalisés. Tous les agents actualisent leurs revenus futurs à un coefficient d'actualisation r par période.

Dans une relation de coopération, les décisions d'investissements spécifiques des dirigeants (l’effort entrepris) sont prises simultanément et les partenaires observent ensuite le résultat. Cependant, comme l'effort n'est pas observable de l'extérieur, il ne peut pas faire l'objet d'un contrat ex ante10. A cause de l'incomplétude des contrats de départ, les firmes de la coalition

doivent négocier le partage de la rente de coopération. Pour simplifier, nous considérons que les deux firmes coopérant se partagent de façon égale les bénéfices qu'elles dégagent11. Les membres du groupe, non impliqués dans les relations de coopération avec une firme affiliée, peuvent observer ou inspecter en dépensant un coût pour l’acquisition de l’information sur le niveau réel

9 Cette simplification nous permet de présenter des résultats analytiques simples et plus facilement interprétables. Néanmoins, cette simplification nous empêche de pouvoir étudier la question de taille optimale du groupe, ou du nombre optimal de firmes affiliées à un groupe en fonction des autres paramètres retenus. Cette dernière question fera l’objet d’un travail ultérieur.

10 Dans les kigyo shudan par exemple, les relations de coopération internes requièrent des investissements spécifiques qui peuvent être difficiles à contractualiser.

11 Cette hypothèse est effectivement très restrictive, notamment dans le cas du keiretsu financier, parce qu'elle n'intègre pas les arrangements de partage des risques entre les membres du groupe. En effet, l'ajustement des prix des biens et services échangés (y compris le prix des financements intragroupes) va tenir compte des investissements dans les actifs spécifiques et de leurs amortissements en fonction des évolutions de la demande, de la situation financière de la firme, de sa position au sein du groupe... Le partage des rentes à l’intérieur d’un keiretsu va donc consister en un arbitrage entre assurance et incitation [Kawasaki et McMillan, 1987 ; Holmstrom & Milgrom, 1994]. La banque principale fournit aux firmes affiliées (notamment jusqu’à la fin des années 1980) un niveau élevé d’assurance contre les fluctuations de revenu des membres [Nakatani, 1984], contre les risques de faillite [Hoshi, Kashyap & Scharftein, 1990 ; Sheard, 1994b ; Hoshi, 1994] ou de fluctuation importante de la capacité d’autofinancement [Hoshi et Kashyap, 1990 ; Hoshi, Kashyap & Scharftein, 1991], en échange d’une part importante de la rente qu’elle capte sous forme de prime de risque à travers des volumes importants de prêts et des taux d’intérêts élevés [Aoki, 1988 ; Weintein et Yafeh, 1995]. Nous revenons en détail sur la question de l’évolution des relations de banque principale durant les années 1990 dans le chapitre suivant.

d’effort entrepris par le dirigeant. Néanmoins, l'appartenance au groupe confère des avantages informationnels. On peut citer l’exemple des échanges informationnels lors des assemblées des Club des Présidents et des Club des directeurs. De plus, la fréquence et l’ancienneté de l’établissement des relations entre certains partenaires diminue l'asymétrie informationnelle, conduisant les autres membres à déléguer la surveillance aux membres qui sont par nature mieux informés12.

En dernier lieu, au moins dans un premier temps, nous posons les simplifications supplémentaires suivantes afin de rendre les résultats analytiques plus lisibles et faciles à interpréter. Les probabilités de réalisation d’un profit fort ou faibles attachées aux niveaux d’efforts sont supposées identiques quel que soit le type de firme :

2 IND 2 CO' 2 CO 2 1 IND 1 CO' 1 CO 1 p p p et p p p p p = = = = = = (3)

avec CO et CO’ représentant deux firmes distinctes partenaires au sein de la coalition. Les profits forts CO max i, π et ' max i,

πCO de deux firmes partenaires sont supposés égaux, ainsi que les profits faibles CO min i, π et CO' min i,

π 13. Le tableau 1 résume les espérances de profit d’une firme affiliée selon les stratégies en effort choisies par les dirigeants et le tableau 2, les espérances de profit pour une firme indépendante.

La production en collaboration est supposée plus profitables que la production indépendante. L’espérance de profit d’une firme affiliée avec fourniture d’effort maximum de la part des managers, notée CO

2,2'

E , est supérieure à l’espérance de profit d’une firme indépendante, IND 2

E . Cela revient à supposer que la part pour une firme affiliée du profit joint élevé avec efforts forts des dirigeants doit être supérieure au profit élevé avec effort fort de la firme indépendante, si l’on pose les profits faibles nuls. Cette supposition ne semble pas irraisonnée car la coopération permet aux partenaires de se spécialiser ou de coordonner l’utilisation de leurs actifs spécifiques. La valeur générée par de telles relations de coopérations est accrue par un investissement spécifique à la relation correspondant à la combinaison des efforts forts fournis par les deux managers. Inversement, si au moins l’un des deux managers ne fournit pas l’effort fort, alors on

12 Parmi l’ensemble des membres du groupe, la banque principale joue un rôle spécifique dans les mécanismes de contrôle : dans un contexte de dépendance bancaire élevé, elle joue le rôle de superviseur en dernier ressort.

13 Ces deux hypothèses simplificatrices d’égalisation des distributions de probabilités de réalisation des profits élevés entre les firmes affiliées et d’égalisation des profits élevés (et des profits faibles) entre les firmes affiliées, ne nous permettent pas d’intégrer les mécanismes de mutualisation des risques au sein des kigyo shudan. Nous concentrons ici

suppose que l’espérance de profit d’une firme indépendante est supérieure à l’espérance de profit d’une firme affiliée :

[

]

[ ]

[

]

2 e ; e E e E 2 e ; e E ' 2 1 IND 2 ' 22 > > ou, pour simplifier les notations

2 E E 2 E CO 1,2' IND 2 CO 2,2' > > (4) La figure 4 présente les différentes étapes du jeu pour une période et les différentes stratégies possibles pour les dirigeants. L’objectif de ce travail est de déterminer le contrat que les actionnaires proposent aux dirigeants pour qu’ils soient incités à fournir l’effort fort. En d’autres termes, quels taux incitatif d’intéressement aux profits doivent être offert aux dirigeants.

4. Taux incitatifs d’intéressement aux profits et mécanismes de contrôle

collectif des dirigeants

Les résultats de l’exercice, pourtant observables par l’ensemble des acteurs, ne sont pas contractualisables : il n'est pas possible de se mettre d'accord ex ante sur un état contingent d'allocation. Nous cherchons donc à identifier le coefficient k de partage de la rente entre les actionnaires et le dirigeant afin que ce dernier fournisse l’effort fort qui garantisse un revenu maximum aux actionnaires.

4.1. Situation de free-riding ou équilibre avec efforts faibles au sein du groupe

En l’absence de pré-engagement crédible de fourniture d’un effort fort par le dirigeant de la firme partenaire, les incitations individuelles à supporter un coût de l'effort élevé peuvent être faibles. Le dirigeant aura intérêt à fournir un effort faible si son bénéfice espéré net du coût de l'effort fort est inférieur au bénéfice espéré net du coût de l’effort faible quel que soit le choix en effort du dirigeant de la firme partenaire.

Dans le cas le cas où le dirigeant de la firme partenaire choisit de consacrer un effort fort, le dirigeant de l’autre firme se comportera en free-rider si :

1 CO 1,2' 2 CO 2,2' c 2 E k c 2 E k − < − (5)

Dans le cas où le dirigeant de la firme partenaire choisit de consacrer un effort faible, le dirigeant se retrouve dans la situation où si il consacrait un effort élevé, il supporterait une partie

plus importante des coûts en effort pour un bénéfice inférieur à son effort. Il est donc incité à fournir lui-même un effort faible lorsque :

1 CO 1,1' 2 CO 2,1' c 2 E k c 2 E k − < − (6)

L'incitation à se comporter en free-rider est élevée à partir du moment où, par symétrie pour les deux partenaires, la stratégie de consacrer un effort faible domine la stratégie d’un effort fort quel que soit le choix en effort de l’autre partenaire. L’équilibre constitue une situation classique de dilemme du prisonnier. Cet équilibre se produit par conséquent dès lors que :

(

)

(

)

(

(

)

)

[

p π 1 p π p π 1 p π]

(

c c)

0 2 k 1 2 CO min 2, 2 CO max 2, 2 CO min 1, 1 CO max 1, 1 + − − + − + − > (7)Les dirigeants seront d’autant plus incités à fournir un effort faible que leur revenu issu d’un effort supplémentaire par rapport à l’effort faible ne compensera pas le double du coût en effort supplémentaire ainsi engendré. Autrement dit, le dirigeant sera d’autant plus incité à fournir un effort faible que : (1) le coût supplémentaire engendré par le passage d’un effort faible à un effort fort est élevé ; (2) le gain supplémentaire engendré par le passage d’un effort faible à un effort fort est faible. Cette dernière situation se produit lorsque (a) la part de profit k allouée au revenu du dirigeant est faible ; (b) CO

max 2, π est proche de CO max 1, π (ou CO min 2, π proche de CO min 1, π ) ; (c) CO max 1, π est proche de CO min 2, π (ou CO min 1, π proche de CO max 2,

π ) ; ou enfin (d) la probabilité p2 est proche de la

probabilité p1. Dans ce contexte, le dirigeant pourra être incité à s’engager dans une relation de

production seule (firme indépendante) et les gains de coopération seront perdus.

A l’inverse, plus l’écart de revenu espéré entre un effort fort et un effort faible perçu par le dirigeant est élevé, ou moins le coût supplémentaire du passage d’un effort faible à un effort fort est élevé, et plus le dirigeant est incité à entreprendre un effort fort et à coopérer.

4.2. Jeu répété et mécanisme de contrôle collectif au sein du groupe

Lorsque le jeu est répété un nombre non fini de fois, alors la coopération peut devenir soutenable grâce à la mise en place de mécanismes d’incitation et de sanction. Par exemple, les membres de la coalition peuvent refuser d'échanger avec une firme déviante dans le but de décourager l'opportunisme. Néanmoins, lorsque le taux d'actualisation est trop faible, certains mécanismes d’incitation, comme la réputation, peuvent ne pas être suffisant pour discipliner les

dirigeants [Fudenberg & Maskin, 1986]. Dans ce cas, une forte dissuasion est nécessaire pour que la collaboration soit soutenable. La présence, par exemple, d’un coût d’entrée très élevé dans la collaboration discipline le dirigeant : les bénéfices actualisés que le manager pourrait retirer du manquement ne compensent pas la perte du coût d’entrée.

Dans le cadre d’une firme affiliée à un kigyo shudan, un arrangement dans la distribution des droits de vote peut conduire à inciter le dirigeant à coopérer et constituer un mécanisme de contrôle efficace. Supposons qu'à la date initiale t=0, chaque firme j échange ses propres actions avec les N autres firmes de la coalition afin de mettre en place un système de détentions entrecroisées. Pour simplifier, nous considérons que chaque firme détient la même part : les actions de la firme j sont partagées également entre toutes les firmes l différentes de j :

N jl

1 =

µ , pour tout l≠j (8)

Ce système a pour conséquence d’engendrer un changement dans le partage des profits nets des bénéfices privés des actionnaires. L'ensemble des membres du groupe internalise la profitabilité des autres firmes affiliées.

Néanmoins, la distribution des actions entre les membres de la coalition n’améliore pas en soit la discipline des dirigeants. Elle empêche même la sanction possible par le marché d’un dirigeant adoptant un comportement de hasard moral. Par contre, les entrecroisements confèrent aux partenaires un pouvoir de contrôle sur la direction en lui offrant la possibilité de renvoyer le dirigeant en place si le profit observé ne correspond pas à celui attendu d’un effort fort. Chaque dirigeant est vulnérable, non pas à un changement d’actionnaire majoritaire comme dans un contrôle par le marché, mais à un accord entre un sous-ensemble d’actionnaires regroupant une majorité des membres du groupe. Pour que la menace de sanction soit crédible, il faut que le dirigeant soit démis si il dévie, et qu’inversement, la coalition ne démette pas un dirigeant de son contrôle sans raisons. Si la coalition manque à l'une de ces deux conditions, alors il faut que l'arrangement entre les firmes collapse. En d'autres termes, il ne faut pas que les membres de la coalition soient bornés à une obligation de collaborer si cette coalition conduit à une perte des gains de coopération.

Ainsi, nous cherchons à identifier quelles incitations doivent être proposés par la coalition des actionnaires au dirigeant pour qu’il fournisse l’effort fort. Quel est le taux d’intéressement aux profits incitatif qui doit être proposé au dirigeant, sans prise en compte et avec prise en compte de la possibilité de versements d’une soulte ?

4.2.1. Taux de rémunération minimum incitatif en l’absence de versement d’une soulte

Nous déterminons ici le contrat a priori que les actionnaires vont proposer au dirigeant : quel taux de rémunération minimum k incite le dirigeant à fournir l’effort fort avec menace de renvoi si ce dernier adopte un comportement de hasard moral. Nous supposons que les dirigeants des firmes partenaires, actionnaires de la firme, fournissent un effort fort. Le manager n'a pas intérêt à agir avec opportunisme si le gain net tiré d’un manquement dans les relations avec les autres firmes est inférieur à la valeur actualisée des bénéfices du contrôle futur.

(

)

− − < − − − c2 2 k r 1 r CO2,2' CO 1,2' CO 2,2' 1 2 E 2 E 2 E k c c (9)Par conséquent, en supposant qu’un dirigeant qui dévie est démis de ses fonctions et ne peut pas soudoyer les autres membres de la coalition, le dirigeant aura intérêt à coopérer tant que la part de profits de la firme k qu’il perçoit pour son activité de contrôle est supérieure à la part minimale k*, telle que :

* k k>

(

(

)

)

(

)

(

)

CO 1,1' CO 2,2' 1 2 E r 1 E r 1 c r 1 c 4 − − + − − = (10)(

)

(

)

(

)

(

(

)

)

(

)

(

(

)

CO)

min 1, 1 CO max 1, 1 CO min 2, 2 CO max 2, 2 1 2 π p 1 π p r 1 π p 1 π p r 1 c r 1 c 2 − + − − − + + − − =en supposant satisfaite l’hypothèse de dominance stochastique.

Par conséquent, k* dépend de l’écart des profits joints entre des efforts forts et des efforts faibles, de l’écart des coûts de l’effort et du niveau du taux d’actualisation. D’abord, plus l’écart entre les revenus joints issus d’un effort fort et d’un effort faible est faible et plus k* doit être élevé, sous l’impact de deux effets. Le premier effet est direct : puisque les bénéfices du contrôle sont proportionnels au profit total de la firme, une perte faible des profits joints affecte peu les bénéfices du contrôle. Cela signifie qu’une faible différence entre CO

2,2'

E et CO

1,1'

E nécessite un fort intéressement du dirigeant. Inversement, plus la perte des profits joints est élevée et plus le dirigeant est incité à coopérer pour des niveaux faibles de k. Le deuxième effet, indirect, est lié au fait qu'un renvoi, lorsque la perte des profits joints est forte, implique la perte élevée des bénéfices futurs du contrôle. Ainsi, on peut dire que le système des détentions entrecroisées rend

les dirigeants "otages" de la coalition [Williamson, 1983 ; Perotti, 1992]. Il permet un contrôle collectif efficace tout en diminuant les risques de hasard moral.

Ensuite, plus l’écart des coûts de l’effort (c2 – c1) est élevé et plus k* doit être élevé. En d’autres termes, le dirigeant est d’autant plus incité à fournir un effort fort que le coût de passage d’un effort faible à un effort fort est faible.

Enfin, k* dépend du niveau du taux d’actualisation. Pour une différence des gains joints donnée, lorsque l’écart entre les coûts en effort augmente, k* est d’autant plus faible que r augmente. Inversement, lorsque l’écart entre c2 et c1 se réduit, k* est d’autant plus élevé que le taux d’actualisation augmente. Cela signifie que pour un écart donné de profits joints, plus r est important, plus la perte des gains futurs est importante et compense les gains immédiats de la déviance, incitant le dirigeant à se comporter correctement pour des valeurs de k plus faibles. Mais lorsque la différence des coûts en efforts se réduit, une augmentation de la valorisation des gains futurs conduit à une augmentation de k*14.

En ce qui concerne l’influence conjointe sur k* de r et de la différence des profits joints selon les niveaux d’efforts, pour un écart donné c2 – c1 : k* diminue avec l’augmentation des gains joints. Plus la perte des gains futurs est élevée et plus le dirigeant est incité à ne pas tricher. k* est décroissant en r, mais à un taux décroissant avec l’augmentation de l’écart des profits joints.

4.2.2. Taux de rémunération minimum incitatif avec possibilité de versement d’une soulte Pour que le système de contrôle collectif soit efficace, il faut que la sanction du renvoi du dirigeant optant pour un comportement de hasard moral soit dans l'intérêt d'au moins un sous-groupe majoritaire d'actionnaires. Il est donc nécessaire de prendre en compte, dans le contrat incitatif proposé au dirigeant, la possibilité qu’il utilise une partie de la rente de coopération qu’il capte pour soudoyer ce sous-groupe majoritaire d’actionnaires afin de bloquer son renvoi. Il a la possibilité de négocier avec les autres actionnaires et des transferts peuvent prendre place entre ces derniers.

Le choix offert à chaque actionnaire lors de l'Assemblée Générale de la firme est le vote, soit en faveur de la reconduction du dirigeant en place, soit en faveur de son renvoi. Puisque

14 Il est à noter qu’il s’agit ici du sens de variation de k* et non des valeurs que prend k*. En effet, k* est croissant avec une augmentation de c2 – c1 et un niveau de r donné. Mais le sens de variation de k* en fonction de r dépend aussi de la différence des coûts en efforts : k* est décroissant en r pour c2 – c1 élevé et croissant en r pour c2 – c1 faible. Néanmoins, k* prend des valeurs plus faibles pour un écart de coûts en effort qui diminue, mais sera croissant en taux d’actualisation pour cette même diminution de l’écart du coût en effort.

l'efficacité des mécanismes de contrôle des détentions croisées repose sur la menace de renvoi par un vote collectif, il ne faut pas qu'une majorité des actionnaires adopte ou soutienne un comportement déviant. Exclure cette possibilité revient à se demander sous quelles conditions la déviation d'au moins une majorité procure à celle-ci un bénéfice inférieur à celui obtenu par un comportement coopératif de l'ensemble de la coalition.

Par définition, l'échec de l'application de la sanction entraîne la dissolution de la coalition, provoquant la perte des bénéfices issus des relations de coopération. En d'autres termes, pour que la sanction soit un choix optimal pour un sous-groupe majoritaire, il faut que la perte des gains futurs de la coalition soit supérieure aux gains procurés par la déviation incluant la possibilité de paiements de soultes par le manager déviant.

Le budget maximum B dont le dirigeant peut disposer afin de soudoyer un sous-groupe majoritaire, en supposant qu’après dissolution, le dirigeant soit obligé de fournir un effort fort en situation de production indépendante, sous peine d’être démis de ses fonction :

(

2 1)

2[

3 2]

kA1 r 1 r c kA r 1 r 2 A k c c B − − − − + − − = (11) avec :(

)

(

)

(

CO)

min 2, CO min 2, 2 CO max 2, CO max 2, 2 IND 2 CO 2,2' 1 E p π π 1 p π π 2 E A = − = − + − −( )

[

(

)

]

∑

= − + − = − = 2 1 i CO min i, i CO max i, i i CO 1,2' CO 2,2' 2 E E 1 p π 1 p π A(

)

IND min 2, 2 IND max 2, 2 IND 2 3 E p π 1 p π A = = + −Si l* actionnaires sont nécessaires pour déclancher le transfert de contrôle, un nombre l ≥ l* de membres du groupe doit être incité à le faire. La taille du sous-groupe pour que les votes groupés puissent former une majorité à l'Assemblée Générale doit donc être composée d'au moins les l* membres, tels que :

[ ]

2 N * 2 1 1/N * ≥ ⇒l = l (12)Si le sous-groupe majoritaire empêche l'application de la sanction, ses membres perdent leur part de gains futurs attendus de la coopération. Par conséquent, pour que le dirigeant soit incité à

fournir l’effort fort dans un système de contrôle collectif avec participations croisées, il faut que la perte ses gains futurs soit supérieure aux gains tirés de la déviation :

− − < ∗ IND 2 CO 2,2' E 2 E k r 1 r B l (13)

La part minimale k des profits de la firme incitant le dirigeant à fournir un effet maximum dans un système de contrôle collectif avec possibilités de compensations devient :

(

)(

)

[

]

(

)

1(

)

2 3 2 1 2 2rA A r 1 A 2 N r rc c c r 1 2 k k − − + + − − − = > ∗∗ (14) avec : IND 2 IND 2 CO 2,2' CO 1,2' CO 2,2' E r 1 r E 2 E 2 2 N r 1 r 2 E 2 E − > − + − + − (15)La contrainte (15) exprime que la somme des gains présents issus de la collaboration avec efforts forts nets des gains avec efforts mixtes et des gains futurs de la continuation de la collaboration par rapport à l’indépendance pour une majorité des firmes du groupe doit être supérieure aux profits futurs d’une production indépendante.

Les valeurs prises par le taux de bénéfices privés minimum k** qui incite le dirigeant à entreprendre un effort fort et qui garantit l'exécution de la sanction dépend : de la taille de la coalition ; de l’ensemble des espérances de gains selon les niveaux d’efforts et du mode de production collectif ou indépendant ; des coûts en effort ; et du coefficient d’actualisation.

Proposition 1 : k** est positif lorsque le coefficient d’actualisation r est faible et que l’écart des coûts en effort est élevé.

Démonstration : En supposant la condition (15) vérifiée, l’influence des différentes variables sur le signe de k** dépend uniquement du taux d’actualisation et des coûts en effet. Ce signe est déterminé par celui de 2

[

(

1−r)(

c2 −c1)

−rc2]

. Il peut être exprimé sous la forme de la comparaison entre r et le rapport de l’écart des coûts en efforts sur l’écart du double du coût en effort fort et du coût en effort faible. Ainsi, la positivité de k** peut être posée par la condition suivante : 5 , 0 2 2 1 1 2 < − − < c c c c r (16)Le fait que la condition (16) soit vérifiée signifie que le dirigeant est placé dans un environ-nement dans lequel : a/ soit le taux de valorisation des périodes futures r est faible pour des coûts en efforts donnés ; b/ soit (c2 – c1) est élevé pour un taux d’actualisation donné inférieur. Dans une telle situation, des comportements opportunistes sont possibles et des transferts peuvent prendre place. Les actionnaires doivent offrir une participation aux profits au dirigeant pour qu’il soit incité à fournir un effort et que les transferts ne soient pas une solution satisfaisante.

Corollaire à la condition 1 : lorsque r ≥ 0,5, quels que soient les coûts en effort ou quand r est élevé par rapport aux écarts de coûts en effort, k** est négatif.

Lorsque l’écart entre les coûts en effort tend vers l’infini,

(

c2 −c1) (

2c2 −c1)

tend vers 0,5. Par conséquent, quels que soient les coûts en effort, lorsque r est supérieur à 0,5, k** est toujours négatif. Plus généralement, lorsque la condition (16) n’est pas vérifiée (l’écart des coûts en effort est faible par rapport à r), le dirigeant est peu incité à tricher. Dans ces états de l’environnement, soit la perte des gains futurs de coopérations est supérieure aux bénéfices tirés du manquement avec versement de soultes, soit le coût de passage d’un effort faible à un effort fort est trop faible pour susciter des comportements opportunistes. Les valeurs négatives prises par k** traduisent alors l’inefficacité des mécanismes visant à soudoyer une majorité des actionnaires.Le tableau 3 présente le signe que prend k** en fonction de la condition (16) et son sens de variation avec l’augmentation de l’écart des coûts en effort, de la taille de la coalition, des espérances de gains selon le mode de production et les efforts et du coefficient d’actualisation. Six conséquences importantes peuvent être dégagées, en supposant la condition (16) vérifiée.

Conséquence 1 : Plus l’écart des coûts en effort augmente, plus k** augmente.

Une augmentation de c2 – c1 a un impact direct sur la condition (16). Lorsque r est faible, une augmentation du coût en effort fort conduit à une augmentation de k**, toute chose égale par ailleurs. En effet, lorsque la valorisation des périodes futures est faible, l’effet de l’augmentation du coût de passage d’un effort faible à un effort fort est plus important que l’effet lié à la perte des gains futurs de coopération. Dans cette situation, k** doit augmenter afin d’inciter le dirigeant à ne pas tricher et à ne pas soudoyer une majorité des actionnaires pour se soustraire à la sanction. La condition (16) donne que pour toute valeur de r inférieures à 0,5, il existe des valeurs de c2 données par c2 >c1

(

1−r) (

1−2r)

pour lesquelles k** est positif. Pour que les dirigeants consacre un effort fort, il convient que les bénéfices privés managériaux compensent les coûts de l’effort de telle sorte que c est borné :[

']

2 2 2 k Ee ,e 2 1 c < ⋅ et 2 k E[ ]

e2 IND 2 1 c < ⋅ (17)Réciproquement, une diminution de l’écart des coûts en effort entraîne une diminution de k**. Quand le coût en effort faible augmente, toute chose égale par ailleurs, et se rapproche du coût en effort fort, les mécanismes de compensation perdent de leur intérêt. Le dirigeant est d’autant plus incité à consacrer un effort fort que le coût de passage à cet effort est faible.

Conséquence 2 : Plus le coefficient d’actualisation r augmente, plus k** augmente.

Une augmentation de r a pour conséquence d’accroître la valorisation des pertes futures de la rente de coopération par rapport aux gains présents d’un manquement en effort dans cette coopération. L’impact d’une augmentation de r sur k**, toutes choses égales par ailleurs, est donné par le signe de :

(

c c)

[

2A(

N 2)

A]

c A 0 r k 2 2 1 3 1 2 − − + − < = ∂ ∂ ∗∗ (18) Ainsi, une augmentation de r conduit à une baisse de k**. En effet, lorsque la valorisation despertes futures de coopération augmente, la discipline les dirigeants tend à s’accroître jusqu’à des valeurs négative prises par k** pour des valeurs de r élevées.

Un cas extrême constitue une exception à la décroissance de k**. Lorsque l’espérance de profits en situation de production indépendante est proche de l’espérance de profits avec efforts forts des dirigeants, et que c1 et c2 sont faibles, avec c2 légèrement supérieur à 2c1, k** croît en r pour des valeurs de r voisines de zéro. De même, lorsque c1 et c2 prennent des valeurs élevées ou que c2 est fortement supérieur à 2c1, k** croît pour de très faibles valeurs de r voisines de zéro et prend des valeurs supérieures à l’unité, rendant impossible l’établissement de la délégation de contrôle managérial au dirigeant par les actionnaires.

Conséquence 3 : Une augmentation de la taille N de la coalition réduit le taux de bénéfices privés incitatif minimum k**.

En supposant que l’espérance de gain d’une firme qui collabore est supérieure à l’espérance de gain d’une production indépendante ( IND

2 CO 2,2' E E

0,5⋅ > ) pour garantir que le dirigeant n’a pas systématiquement intérêt à sortir de la coalition sans verser de soulte, plus N augmente, plus k**

diminue. L’augmentation de la taille du groupe rend plus difficile la possibilité de soudoyer au moins une majorité des membres15.

Conséquence 4 : Plus l’espérance de profits joints avec efforts forts CO 2,2'

E augmente plus k** diminue.

L’augmentation de l’espérance de profits joints avec efforts forts des dirigeants CO 2,2' E est liée à l’augmentation de CO max 2, π , CO min 2,

π ou p2. Plus E augmente et plus le taux de bénéfices privés CO2,2' minimal diminue, toute chose égale par ailleurs. En d’autres termes, plus les pertes de la rente de coopération présentes et futures liées à un manque d’effort sont importantes et plus le dirigeant est discipliné.

Néanmoins, l’effet de l’augmentation de p2 sur k** est plus complexe : elle influence l’ensemble des espérances de profits joints et indépendants. L’effet dépendant du signe de :

(

)

(

)

[

(

) (

)

]

(

IND)

min 2, IND max 2, CO min 2, CO max 2, CO min 2, CO max 2, CO min 2, CO max 2, π π r 1 2r π π π π r 1 r 2 N π π − − − − − − − + + − (19)La condition (19) positive signifie que les profits actualisés forts nets des profits faibles de la continuation de la collaboration pour la coalition sont supérieurs au double des profits forts nets des profits faibles attendus d’une production indépendante. Dans cette situation, une augmentation de la probabilité p2 conduit à une diminution de k**. Inversement, lorsque la pression à sortir du groupe s’accroît (condition (19) négative) avec l’accroissement de p2, k** est croissant en p2 : un intéressement aux profits croissant est nécessaire pour inciter le dirigeant à fournir un effort fort et réduire les risques de transferts entre les membres de la coalition.

Conséquence 5 : Plus l’espérance de profits joints avec efforts mixtes CO ' 2 , 1 E augmente, plus k** augmente.

Quand l’espérance de profits joints avec efforts mixtes augmente16, le taux de bénéfices privés augmente, toute chose égale par ailleurs. En effet, plus l’espérance de profits tirée d’un comportement de free-riding augmente et plus les pertes présentes et futures d’un manquement

15 Notons que dans le cas où l’inégalité (18) n’est pas vérifiée, k** est négatif et croissant en N.

en effort fort sont faibles. k** doit croître pour inciter le dirigeant à fournir l’effort fort et réduire les possibilités de mises en place de compensations.

Conséquence 6 : Plus l’espérance de profit d’une production indépendante IND 2

E augmente, plus k** augmente.

Une augmentation de IND 2 E (augmentation de IND max 2, π , IND min 2,

π , ou p2) entraîne une augmentation de k**. Une hausse des gains futurs espérés en production indépendante nécessite un intéressement aux profits supérieur pour inciter le dirigeant à ne pas sortir de la coalition.

En conclusion, l’efficacité des mécanismes de contrôle collectif dépend fortement des états de la nature et des écarts de coûts en effort. Lorsque le coefficient d’actualisation est faible par rapport aux rapports des écarts de coûts en effort, c'est-à-dire lorsque la valorisation des pertes futures de la rente de coopération est faible par rapport aux gains présents du manquement en effort fort à la coopération, une taille minimale des bénéfices privés du contrôle est nécessaire pour maintenir la collaboration entre les firmes et pour rendre la sanction crédible. A l’inverse, dans un environnement où les périodes futures sont fortement valorisées, les pertes de la rente future de coopération suffiront à inciter les dirigeants à se comporter correctement. La menace de sanction de perte du contrôle suffit alors à discipliner le dirigeant. L’établissement de transferts entre une majorité de dirigeants du groupe ne peut s’opérer efficacement.

5. Mécanismes de contrôle collectif et mécanismes de réputation : une

comparaison

Afin d’apprécier l'efficacité des mécanismes de discipline que constituent les prises de participations entrecroisées avec menace de renvoi, nous nous proposons de comparer ces mécanismes à un dispositif alternatif : l'engagement de réputation. Nous pensons qu’un mécanisme de discipline n’est pas systématiquement supérieur à un autre, mais plutôt que les dominations vont dépendre à la fois des caractéristiques des contrats incitatifs proposés par les actionnaires aux dirigeants et des conditions de l’environnement.

Berglöf et Perotti [1994] développent une comparaison de ces deux mécanismes de discipline des dirigeants. Nous prolongeons leurs travaux en proposant une modélisation des mécanismes de réputation qui soit moins tronquée. Pour cela nous transposons les mécanismes d’engagement de réputation influençant la fixation des taux d’emprunt dans une relation de prêt [Diamond, 1989],

aux processus d’actualisation des revenus du dirigeant. Dans les mécanismes de réputation, la valorisation des périodes futures est progressive. Les périodes futures sont de plus en plus valorisées au fur et à mesure de l’accumulation de la réputation, ici la continuation de la fourniture de l’effort fort par le dirigeant de la firme observée à travers le résultat. Afin modéliser des mécanismes de réputation plus réalistes, nous distinguons deux ensembles de périodes : un premier, dit d’apprentissage, correspondant au temps nécessaire pour générer de la réputation, et un second, durant lequel la réputation acquise est valorisée au-delà d’un coefficient d’actualisation benchmark.

Dans les deux mécanismes de discipline mis en comparaison, les actionnaires proposent par contrat le taux de bénéfices privés de l’exercice du contrôle k au manager. Dans le contrôle collectif, le dirigeant est sanctionné par un renvoi s’il ne respecte pas ses engagements en effort fort. Dans les mécanismes de réputation, le dirigeant continue à produire hors de la coalition. En plus de k, les actionnaires vont fixer deux groupes de paramètres supplémentaires : d’une part, la durée du temps d’apprentissage nécessaire à apprécier la qualité du dirigeant et le taux de perte de valorisation des périodes proches (coût d’entrée dans la réputation), et d’autre part, la valorisation maximale des périodes futures lointaines17.

Comme nous pensons que les états de l’environnement vont influencer l’efficacité comparée des deux mécanismes de discipline, nous cherchons, dans ce paragraphe, à déterminer les espaces de taux d’actualisation pour lesquels un mécanisme domine l’autre, étant données les caractéristiques des contrats incitatifs. Dans un premier point nous posons le problème en présentant les deux mécanismes alternatifs. Dans un deuxième point, nous modélisons la fonction de valorisation des périodes futures dans les mécanismes de réputation. Dans un troisième point, nous présentons les résultats des simulations permettant de déterminer les espaces de domination d’un mécanisme sur l’autre selon le niveau des paramètres fixés et les états de l’environnement.

5.1. Présentation du problème

Considérons un continuum des états de l'économie caractérisé par les taux d'actualisations possibles r, avec r ∈ [0,1]. Sous certaines conditions sur les niveaux pris par les paramètres intervenant dans les mécanismes d’actualisation, une domination des mécanismes de contrôle collectif sur les mécanismes de réputation est caractérisée par la valeur minimale de r requise pour soutenir un équilibre de réputation, r , supérieure à la valeur minimale requise pour soutenir un RE

équilibre coopératif, rCO. Ceci implique que, si effectivement rCO < rRE, les détentions entrecroisées peuvent permettre de soutenir la coalition dans certains états de l'économie dans lesquels la répu-tation échoue à discipliner les managers à fournir un effort maximum. Inversement, sous certaines autres conditions, que nous cherchons à déterminer, les mécanismes de réputation dominent.

5.1.1. Présentation des mécanismes de réputation

La perte de réputation suppose que la firme déviante au groupe voit ses partenaires refuser de continuer à coopérer avec elle. En d'autres termes, pour que le dirigeant soit incité à ne pas dévier, il faut que ses gains actualisés de sa sortie du groupe soient inférieurs à la différence de gains actualisés entre une participation au groupe et bénéfices de quitter le groupe, soit :

(

)

− < − + − IND 2 CO 2,2' 0 1 2 CO 2,2' CO 1,2' E 2 E k g c c 2 E 2 E k (20)où g0 désigne la fonction d’actualisation des gains futurs à la date t0 qui suit les mécanismes de

réputation.

5.1.2. Présentation des mécanismes de contrôle collectif

Dans les mécanismes de contrôle collectif, pour inciter le dirigeant à coopérer, les gains attendus de la dépense d’un effort fort doivent être supérieurs aux gains attendus d’un comportement déviant. Nous supposons ici qu’un manager qui adopte un comportement de hasard moral ne peut escompter percevoir les gains de l'acquisition de l'indépendance de la firme. Il est sanctionné par son renvoi. Par conséquent, la contrainte d'incitation du dispositif de contrôle collectif s'écrit :

(

)

− < − + − 2 CO 2,2' ' 0 1 2 CO 2,2' CO 1,2' c 2 E k g c c 2 E 2 E k (21) où ' 0g désigne la fonction d’actualisation à la date t0 des gains futurs issus de la collaboration nets des coûts en effort suivant les mécanismes de contrôle collectif du dirigeant. Autrement dit, '

0

g

suit une actualisation rCO constante, à chaque période, donnée par :

r 1

r g'