HAL Id: hal-02607220

https://hal.inrae.fr/hal-02607220

Submitted on 16 May 2020

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

appliquée sur les sites de l’Eurométropole de Strasbourg

et de la Métropole du Grand Lyon

Z. Bahy F.

To cite this version:

Z. Bahy F.. Elaboration d’une méthode de calcul des couts de gestion des ouvrages d’eau pluviales: etude exploratoire appliquée sur les sites de l’Eurométropole de Strasbourg et de la Métropole du Grand Lyon. Sciences de l’environnement. 2017. �hal-02607220�

Elaboration d’une méthode de calcul

des coûts de gestion des ouvrages

d’eaux pluviales :

Etude exploratoire appliquée sur des

sites de l’Eurométropole de Strasbourg

et de la Métropole du Grand Lyon

Réalisée parFatima-Zahra BAHY

Mémoire élaboré dans le cadre de l’obtention du diplôme de Master en Management Administratif et Financier en Entreprises (MAFE) Université de

Besançon-SJEPG/IAE de Franche-Comté Soutenu le 5 Septembre 2017

Version Complétée & Modifiée durant le mois de Septembre Version diffusable Décembre 2017

Encadrée par

Caty WEREY (UMR IRSTEA-ENGEES GESTE) Pascal FABRE (IAE de Franche-Comté)

Du 01/04/2017 Au 29/09/2017 Année universitaire

Remerciements

Au terme de ce travail, je tiens à présenter mes remerciements à plusieurs personnes qui ont contribué à sa réalisation et sans lesquelles ce rapport n’aurait pas vu le jour.

Cette Page répond à une exigence morale bien plus qu’à l’habituel souci d’honnêteté formelle. En effet, il serait difficile d’établir une liste exhaustive des personnes ayant, d’une façon ou d’une autre, permis la réalisation de ce rapport. L’absence d’une référence explicite à chaque cas, pourrait être interprétée comme un manque de reconnaissance.

Cependant, je tiens à remercier vivement tous ceux qui m’ont le plus directement soutenu. Je tiens, en premier lieu, à remercier ma tutrice de stage, Mme. Caty WEREY, Ingénieur Chercheur à l’UMR Irstea/Engees GESTE, d’avoir acceptée l’encadrement de ce travail et de m’avoir aidée tout au long de la période de préparation via ses précieux conseils et ses critiques constructives empreintes de rigueur qui ont contribué à l’aboutissement de ce travail.

Je remercie également plus particulièrement Mme. Elisabeth SIBEUD, Responsable études et travaux à la Métropole du Grand Lyon et Messieurs Michaël MALFROY-CAMINE, Adjoint au Département Maîtrise d’ouvrage et prospectives à l’Eurométropole de Strasbourg et Xavier DAVEZAC, Responsable finances et gestion des abonnés à l’Eurométropole de Strasbourg pour leur générosité et leurs conseils malgré leurs importantes et occupantes fonctions. Je les remercie de m’avoir facilité l’accès au sein des services et directions des deux métropoles et de leur collaboration inconditionnelle. Mes Vifs remerciements s’adressent à mon encadrant pédagogique, M. Pascal Fabre, directeur de l’IAE de Franche-Comté, qui a accepté de diriger ce mémoire et qui s’est rendu disponible lors d’un entretien téléphonique judicieux en présence de Mme Caty Werey.

Je témoigne également ma profonde gratitude à l’ensemble des membres des directions de la Métropole du Grand Lyon, des services de la Ville et l’Eurométropole de Strasbourg et du personnel de l’ENGEES qui m’ont accueillie et soutenue.

J’exprime aussi mes précieux sentiments de gratitude et de reconnaissance à tous ceux qui m’ont enseigné, notamment, les cadres enseignants de l’Institut d’Administration des Entreprises de Franche-Comté et particulièrement Mme. Laurence GODARD, responsable du master MAFE.

Ma dette de reconnaissance, gratitude et respect s’adresse à ma famille et mes amis. Je dédie ce travail à mes parents, et ma petite sœur, que je ne remercierai jamais assez pour leur générosité, leur encouragement et leur soutien. Merci au grand Dieu de m’avoir donné la force, la patience et le courage de mener ce travail jusqu’à la fin.

Résumé

L’urbanisation grandissante entraîne un accroissement du ruissellement des eaux pluviales.

Aménageurs et collectivités se tournent vers d’autres techniques que le « tout-tuyau » pour

une gestion durable et efficace. Le rapport suivant tente d’apporter un soutien au projet

GIEMU, qui cherche à améliorer la maîtrise des coûts d’entretien des eaux pluviales entre

autres, dans l’Eurométropole de Strasbourg et la Métropole du Grand Lyon. Le projet

s’articule autour de trois étapes. Ce rapport s’intéresse aux moyens d’évaluer les coûts

directs liés à l’entretien, ceux supportés par plusieurs acteurs et d’en proposer un mode de

financement. Pour ce faire, nous avons développé une méthode d’évaluation des coûts de

fonctionnement qui décrit l’entretien des ouvrages d’eaux pluviales. La méthodologie a été

appliquée sur des cas réels. Les premiers résultats obtenus sont encourageants, le

développement ultérieur de ce travail permettra à terme d’évaluer le coût d’entretien et de

l’optimiser pour l’ensemble des acteurs impliqués.

Abstract

Nowadays, increasing urbanization leads to an increase in stormwater run-off. Constructors and communities are turning to techniques other than "all-pipe solutions" for sustainable and efficient management. The following report attempts to support the GIEMU project, which seeks to improve control of the costs of maintenance of stormwater, among others, in the Eurométropole de Strasbourg and the Métropole du Grand Lyon. The project is organized around three steps. This report focuses on how to assess the direct costs of maintenance, those borne by several actors and to propose a method of financing them. To do this, we have developed a method for assessingoperating costs, which describes the maintenance of storm water works. The methodology was applied to real cases. The first results obtained are encouraging, the subsequent development of this work will ultimately evaluate the cost of maintenance and optimize it for all the actors involved.

Table des matières

Remerciements ... 3

Résumé ... 5

Abstract ... 5

Introduction ... 9

Partie I : Contexte& mission ... 12

Contexte ... 12

1. 1.1. L’organisme d’accueil ... 12

1.2. Projet pour l’Agence Française de la Biodiversité (AFB) : Programme GIEMU (Gestion Intégrée de l’Eau en Milieu Urbain) ... 12

Mission ... 13

2. Partie II : Objet d’étude ... 16

Les dispositifs techniques ... 16

1. 1.1. Réseau Classique ... 16

1.2. Techniques Alternatives ... 17

Gestion des Eaux pluviales & Coûts associés : ... 20

2. 2.1. La Compétence Eau Pluviale : Service Public Administratif ... 20

2.2. Coûts de gestion des eaux pluviales ... 21

Financement de la gestion des Eaux Pluviales ... 23

3. 3.1. France ... 23

3.2. International ... 24

Partie III : Cadre théorique et concepts ... 28

Coûts Analytiques : ... 28

1. 1.1. Méthode ABC : ... 28

1.2. Méthode des Coûts complets ou full-costing : ... 28

1.3. Méthode des coûts standards : ... 30

1.4. Autres méthodes détectées : ... 31

Théorie des organisations et changements : Transversalité ... 32

2. Méthode retenue ... 33

3. Partie IV : Cas d’étude : Analyse des coûts : Evaluation des coûts d’entretien des Techniques Alternatives ... 36

Présentation des sites : ... 36

1. 1.1. Eurométropole de Strasbourg ... 36

1.2. Métropole du Grand Lyon ... 39

Application : Coûts d’entretien ... 46

2. 2.1. Eurométropole de Strasbourg ... 47

2.2. Métropole du Grand Lyon ... 53

Partie V : Analyse organisationnelle et financement ... 60

Organisation des métropoles et évolutions organisationnelles en cours ou prévues : ... 60

1. 1.1. Eurométropole de Strasbourg ... 60

1.2. Métropole du Grand Lyon ... 61

Proposition de financement des eaux pluviales ... 61

2. Conclusion & Perspectives ... 64

Bibliographie... 66 Annexe 1 ... 69 Annexe 2 ... 70 Annexe 3 ... 72 Annexe 4 ( www.graie.org)... 73 Annexe 4 ( www.graie.org)... 77 Annexe 5 ( www.graie.org)... 81

Liste des Figures, Tableaux et Schémas

Figure 1: Illustration d'une noue ... 18

Figure 2: Tranchée drainante le long de l'espace piétons ... 18

Figure 3: Bassin de rétention ... 19

Figure 4: Toiture Végétalisée ... 19

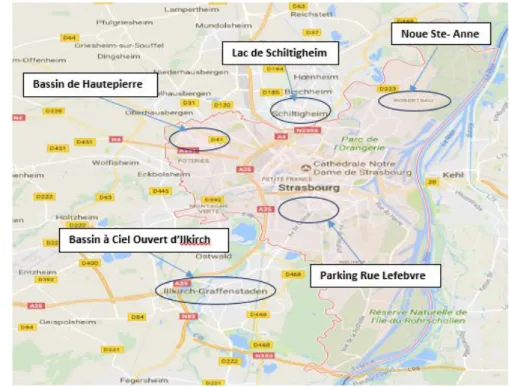

Figure 6: 5 Cas d'études de l’Eurométropole de Strasbourg ... 37

Figure 7: Parking Rue Lefebvre ... 38

Figure 8: Noue Sainte-Anne ... 38

Figure 9: Lac de Schiltigheim ... 38

Figure 10: Bassin à Ciel Ouvert d'Illkirch ... 38

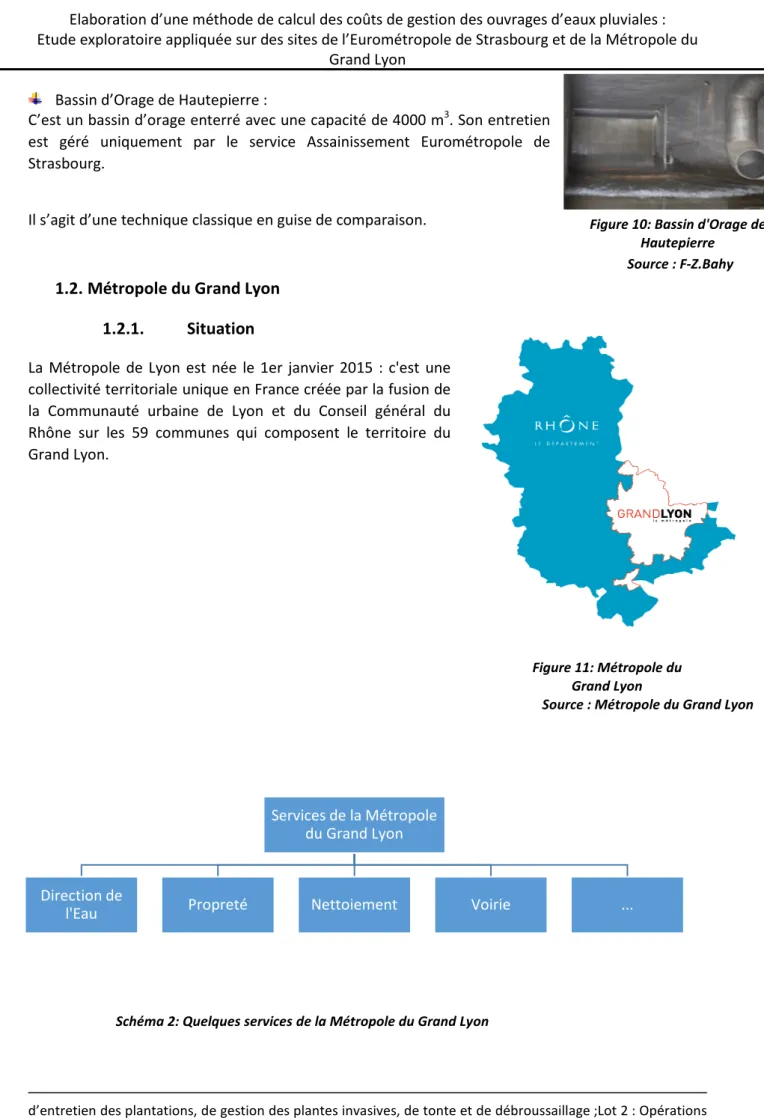

Figure 11: Bassin d'Orage de Hautepierre ... 39

Figure 12: Métropole du Grand Lyon ... 39

Figure 13: Cas d'études à la Métropole du Grand Lyon ... 44

Figure 14: Porte des Alpes ... 45

Figure 15: Rue Garibaldi ... 45

Figure 16: Bassin en SAUL Pierre-Bénite ... 45

Figure 17: Organigramme du Grand Lyon après Mai 2017 (FZ.Bahy) ... 61

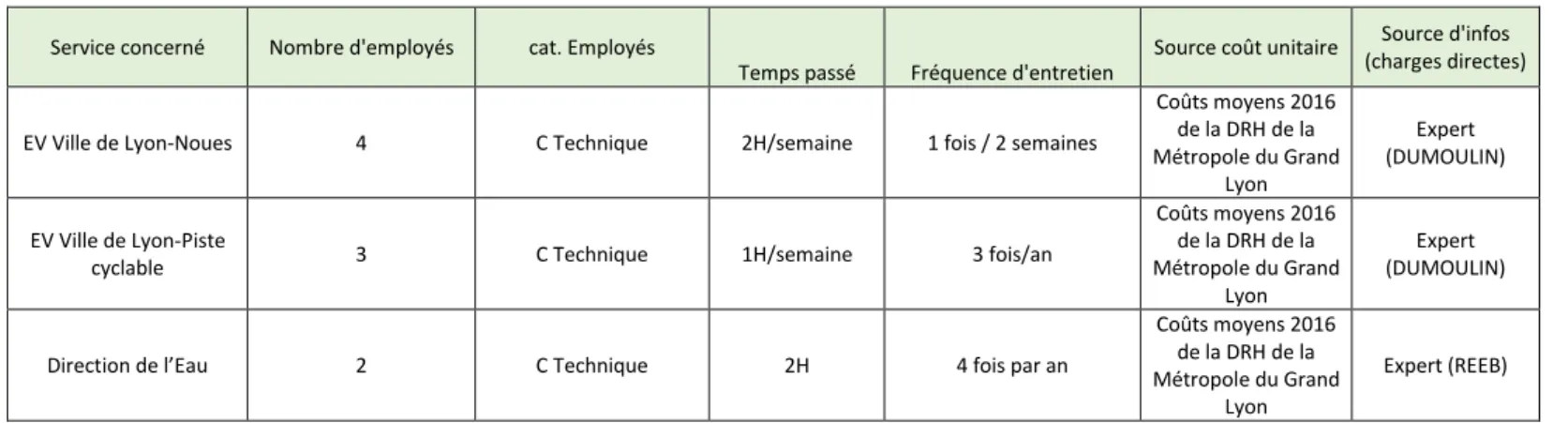

Tableau 1: Nom des Services à l'Eurométropole de Strasbourg ... 40

Tableau 2: Plan de Comptabilité proposé-périmètre Assainissement (Métropole du Grand Lyon) . 42 Tableau 3: Trame de calcul des coûts d'entretien ... 46

Tableau 4: Récapitulatif du cas Parking Rue Lefebvre ... 48

Tableau 5: Récapitulatif du cas du bassin à ciel ouvert d'Illkirch ... 49

Tableau 6: Récapitulatif du cas de la Noue Sainte-Anne... 50

Tableau 7: Récapitulatif du cas du bassin d'orage de Hautepierre ... 51

Tableau 8: Récapitulatif du cas du lac de Schiltigheim ... 52

Tableau 9: Récapitulatif du cas de la rue de Garibaldi ... 55

Tableau 10: Récapitulatif du cas de la porte des Alpes ... 55

Tableau 11: Récapitulatif du cas du bassin en SAUL Pierre-Bénite ... 56

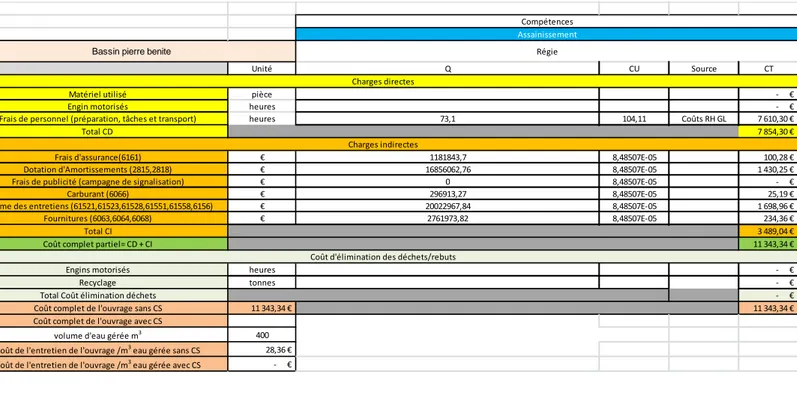

Tableau 12: Synthèse des méthodes utilisées pour le calcul des coûts d'entretien des cas d'étude de l'Eurométropole de Strasbourg et la Métropole de Lyon ... 57

Schéma 1: Quelques services de l'Eurométropole de Strasbourg ... 36

Schéma 2: Quelques services de la Métropole du Grand Lyon ... 39

Schéma 3: Organigramme simplifié de l'Eurométropole de Strasbourg , l'Eurométropole de Strasbourg 3 Mars 2017) ... 60

Introduction

L’eau de pluie, autrefois précieuse et indispensable à la vie et devenue dans la ville

d’aujourd’hui une nuisance qui peut être potentiellement destructrice. C’est l’urbanisation

importante qui est à l’origine de l’amplification des inondations pour lesquelles nous devons

trouver des solutions.

La déconnexion du réseau au profit des techniques alternatives, considérées comme

fournisseurs de services écosystémiques, entraîne des changements d’échelles spatiale,

organisationnelle, de nombre d’acteurs concernés et de multifonctionnalités.

Si, au début du XXème siècle, la gestion des eaux pluviales paraissait une voie de recherche

et d’innovation d’un intérêt limité, la prise en compte des eaux pluviales est ainsi

progressivement apparue comme un thème évident d’échanges et de recherches (Chocat et

al. 2013), en lien avec cette modification des pratiques au sein des collectivités. Dans la

littérature anglo-saxonne, on parle ainsi de Best Management Practices (BMPs) for urban

storm water mais également de Stormwater Control Measures (SCMs) (Fletcher et al. 2014).

Cette nouvelle gestion suscite de nouvelles problématiques : des coûts différents, une

politique d’entretien partagée avec de nombreux acteurs, un multi-usage de certains

espaces, de nouvelles règles pour la gestion patrimoniale du système et de sa relation avec

l’environnement naturel et humain…

Dans le cadre du projet GIEMU piloté par le CEREMA et l’IFSTTAR et d’une convention (

CEREMA, IFSTTAR, IRSTEA) avec l’Agence Française de Biodiversité (ex ONEMA) l’étude

présentée ici a pour objectif de contribuer au chiffrage des couts internes d’entretien pour

croiser avec l’étude réalisée en 2016 sur les impacts et les externalités, afin de réaliser en

2018 une analyse coûts-bénéfices d’un aménagement.

Ce mémoire se propose de contribuer à l’étude de la gestion des eaux pluviales (GEP) en se

focalisant sur l’élaboration d’une méthode de calcul des coûts d’entretien d’une part, et sur

le mode de financement & l’impact de la théorie d’organisation d’autre part. En effet, nous

tenterons d’apporter des éléments de réponse à la problématique suivante :

Quels sont les enjeux de la gestion des eaux pluviales (tuyaux et TA) ? Quels en sont les

coûts associés ? Pour quels acteurs ? Quel mode de financement pouvons-nous proposer ?

Quel est l’impact des exigences de la transversalité des agents sur la performance des

coûts d’entretien ?

Les terrains d’études sont situés sur l’Eurométropole de Strasbourg et La Métropole du

Grand Lyon ce qui a permis d’investiguer différentes pratiques et méthodes en termes de

gestion des TA et d’analyse de coûts ou d’enregistrement des interventions.

Partie I : Contexte &

Mission

1. Contexte

1.1. L’organisme d’accueil

1.2. Programme GIEMU (Gestion Intégrée de

l’Eau en Milieu Urbain)

Partie I : Contexte& mission

Contexte

1.

1.1. L’organisme d’accueil

Ce rapport s’inscrit dans le cadre d’un projet de fin d’étude réalisé au sein de de l’UMR Irstea-Engees GESTE à Strasbourg, pour l’obtention du Diplôme du Cycle des Etudes Supérieures de l’UFR-SJEPG/IAE de l’Université de Besançon.

GESTE (Gestion Territoriale de l’Eau et de l’Environnement) est un laboratoire de recherche, unité mixte car liée à 2 organismes l’Ecole Nationale du Génie de l’Eau et de l’Environnement de Strasbourg (ENGEES) qui est une école d’ingénieur et l’Institut national de Recherche en Sciences et Technologies pour l’Environnement et l’Agriculture (IRSTEA) qui est un institut de recherche qui traite des thématiques de l’eau et de l’environnement.

GESTE est l’héritier du laboratoire GSP (« Gestion des Services Publics »), unité mixte créée en 1988 entre l’ENGEES et le Cemagref (désormais Irstea), dont le programme scientifique portait principalement sur la performance technico-économique des services publics de gestion de l’eau, de l’assainissement et des déchets. En 2010, cette UMR prend le nom de GESTE (Gestion Territoriale de l’Eau et de l’environnement). Elle est depuis sa création hébergée dans les locaux de l’ENGEES à Strasbourg. Aux travaux sur la « Gestion durable des services » qui s’inscrivent en continuité avec les recherches antérieures de l’unité, s’est ajouté un second axe de recherche sur la « Gouvernance territoriale des ressources et des risques », reflétant l’élargissement des intérêts de l’équipe aux « dimensions sociale, démocratique et environnementale de la performance », à la « dimension multi-niveaux de la gestion de l’environnement » et aux « risques, appréhendés à travers les vulnérabilités des ressources en eau, des milieux sensibles et des infrastructures ».

1.2. Projet pour l’Agence Française de la Biodiversité (AFB) : Programme

GIEMU (Gestion Intégrée de l’Eau en Milieu Urbain)

Notre travail s’inscrit dans un projet pour l’AFB/ONEMA-IRSTEA sur les coûts de gestion des eaux pluviales. Il est également partie prenante du programme GIEMU porté par le CEREMA et l’IFSTTAR en lien avec le Ministère de la Transition Ecologique et Solidaire (MTES). Ce projet vise à caractériser et analyser au niveau national le « système de gestion des eaux pluviales», c’est-à-dire les aménagements publics ou privés participant à la maîtrise du ruissellement et à l’assainissement des eaux.

Le programme IRSTEA pour l’AFB s’articule en collaboration avec l’Eurométropole de Strasbourg et la Métropole du Grand Lyon en trois tâches :

Tâche 1 : Actualisation d’un état de l’art sur les méthodes de constitution de coûts indirects

et d’Analyse Coûts Bénéfices (ACB) dans le champ des politiques environnementales – applicabilité aux infrastructures multifonctionnelles. Cette tâche a été amorcée dans le cadre d’un stage M2 réalisé par Margarita MATTAR en 2016 et a donné lieu au rapport à l’AFB (Werey, Rulleau, Mattar, 2017).

Tâche 2 : Repérage et évaluation des sources de connaissance des coûts directs et du

financement – apport de la comptabilité analytique – référentiel d’activités et de Coûts associés, modalités de financement du service publique des eaux pluviales par les différents acteurs bénéficiaires et de la gestion patrimoniale. Notre étude répond à cette tâche.

Tâche 3 : Analyses des effets multifonctionnel/comparaison de solutions alternatives ou de

appréhension de la notion de coûts disproportionnés. Cette tâche est programmée dans le cadre d’un stage en 2018.

Le programme Irstea est piloté par Caty WEREY, Ingénieur chercheur en sciences de gestion au sein de GESTE et pour les tâches 1 & 3 s’appuient sur une collaboration avec B Rulleau, économiste à Irstea.

Une collaboration avec l’IFSTTAR de Nantes s’intéresse aux pratiques d’entretien à l’Eurométropole de Strasbourg et à Nantes Métropole. Nous avons assisté à la série d’entretiens réalisée, dans ce cadre, à l’Eurométropole de Strasbourg en Avril.

Mission

2.

Le stage de fin d’études s’inscrit dans le cursus du Master II Management Administratif et Financier en Entreprises (MAFE) de l’université de Besançon-IAE de Franche-Comté. Il a pour objet de permettre à l’étudiant de mettre en pratique les outils théoriques et méthodologiques acquis au cours de sa formation, d’identifier ses compétences et de conforter son objectif professionnel. En ce qui me concerne, ce stage se déroule au sein de l’ENGEES sise 1, quai Koch à Strasbourg, sur la période du 1 Avril au 29 Septembre 2017. Mon encadrement se constituait d’une part, de l’équipe pédagogique universitaire du Master MAFE plus précisément par mon tuteur de stage M.FABRE, Professeur en Sciences de Gestion & directeur de l'IAE de Franche-Comté , d’autre part, de ma tutrice de stage, Caty WEREY, Ingénieur Chercheur à l’UMR Irstea/Engees GESTE. Ma principale mission consiste à établir une méthode d’évaluation des coûts d’entretien des ouvrages de gestion des eaux pluviales sur l’Eurométropole de Strasbourg et la Métropole du Grand Lyon.

Pour ce faire, j’ai commencé par une étude bibliographique pour établir un état de l’art sur différents points autour du sujet : Je cite les pratiques de la gestion patrimoniale des eaux pluviales plus particulièrement les techniques alternatives dans le monde et leur mode de financement via des articles et guidelines. Parallèlement, j’ai participé à Strasbourg, en Avril, aux interviews menées par Wendy ARNOULD, en CDD à l’IFSTTAR de Nantes qui a montrent les pratiques d'entretiens par les services en charge de la gestion des eaux pluviales et le manque de données sur les coûts correspondants au projet GIEMU .

Ensuite, j’ai effectué un travail de recherche sur les différentes méthodes de calcul des coûts analytiques pour en déduire la méthode que j’adopterai pour mon étude. En outre, j’ai réservé une partie de la recherche à la théorie des organisations et notamment la transversalité car le travail est effectué sous différentes facettes et dans une approche multi-métiers et multi-acteurs issus de services & de collectivités différents.

Je me suis également intéressée au mode de financement de la gestion des eaux pluviales dans une vision internationale.

Pour la partie pratique du travail, j’ai rencontré les responsables des différents services techniques et financiers afférents à l’entretien des cas d’étude retenus et j’ai pu récupérer certaines données comme le temps d’utilisation de matériel… J’ai aussi établi le contact avec les différents responsables financiers & contrôle de gestion qui m’ont fourni des informations comptables très pertinentes.

Partie II : Objet d'étude

1. Les dispositifs techniques

1.1. Réseau Classique

1.2. Techniques Alternatives

2. Gestion des eaux pluviales et coûts associés

2.1. La Compétence Eau Pluviale : Service

Administratif

2.2. Coûts des eaux pluviales

3. Modes de financement des Eaux Pluviales

3.1. France

Partie II : Objet d’étude

Les dispositifs techniques

1.

1.1. Réseau Classique

L’assainissement correspond à la collecte des eaux usées et pluviales, à leur transport, puis à leur traitement en station d’épuration, avant rejet dans le milieu naturel. Il s’agit alors de l’assainissement collectif. Dans le cas d’un assainissement non collectif, la collecte et le traitement se fait à la parcelle. Selon le Commissariat général du développement Durable (CGEDD) du Ministère de la Transition

Ecologique Et Solidaire1, les eaux usées domestiques doivent être collectées puis assainies en station

d'épuration, avant d'être rejetées dans le milieu naturel.

Les eaux de pluie doivent également être traitées. En effet, elles peuvent se charger en matières polluantes au cours du ruissellement, par exemple sur les routes, les toits, les jardins, etc. Ces matières polluantes peuvent être solides (particules organiques, matières végétales carbonées, déchets domestiques) ou dissoutes (hydrocarbures, métaux lourds, pesticides).

Les réseaux de collecte des eaux usées, ou "égouts", ont pour fonction de collecter les eaux usées domestiques et les eaux pluviales, puis de les acheminer vers les stations d'épuration. On distingue deux types de réseaux :

Les réseaux unitaires, collectent les eaux usées et les eaux pluviales dans les mêmes

canalisations ;

Les réseaux séparatifs, comprennent deux systèmes de collecte séparés, l’un pour les eaux

usées qui rejoignent la station d’épuration, l’autre pour les eaux pluviales qui sont rejetées dans le milieu naturel.

Le réseau séparatif permet de mieux gérer les brutales variations de débit dues aux fortes pluies et d'éviter ainsi les débordements d'eaux usées vers le milieu naturel. De plus, il permet de mieux adapter la capacité des stations d'épuration et les traitements en fonction de l'origine de l'eau : eaux usées issues des utilisations domestiques de l'eau potable ou eaux pluviales.

Il est à noter que la mise en place d’un réseau unitaire oblige à dimensionner la station d’épuration en fonction des eaux de pluie ce qui requiert des infrastructures importantes non nécessaires pour un réseau séparatif. D’où l’existence d’ouvrages de régulation tels les bassins d’orage et les déversoirs d’orage sur les réseaux unitaires.

Ces derniers ont pour rôle de réguler le débit d’eaux pluviales qui se déverse dans le milieu naturel après stockage (Arnould, Rodriguez, Werey, 2017).

En outre, un décret paru en 2015 (Cf. Annexe 1), réglemente la limitation en volume et en pollution dans le milieu naturel et définit le déversoir d’orage comme : « tout ouvrage équipant un système de collecte en tout ou partie unitaire et permettant, en cas de fortes pluies, le rejet direct vers le milieu récepteur d’une partie des eaux usées circulant dans le système de collecte. Un trop-plein de poste de pompage situé à l’aval d’un secteur desservi en tout ou partie par un réseau de collecte unitaire est considéré comme un déversoir d’orage aux fins du présent arrêté. » (Journal Officiel de la République Française ; 2015)

En effet, l’arrêté du 21 Juillet 2015 relatif aux systèmes d’assainissement et installations

d’assainissement non collectif de plus de 20 équivalent-habitants2 refond le décret de 2007 : il définit

1

http://www.statistiques.developpement-durable.gouv.fr/lessentiel/ar/306/1168/assainissement-collecte-eaux-usees-pluviales.html

2L'équivalent-habitant (EH) est une unité de mesure définie en France par l'article R2224-6 du Code général

des collectivités territoriales comme la charge organique biodégradable ayant une demande biologique en oxygène en cinq jours (DBO5) de 60 grammes d'oxygène par jour. Elle permet de déterminer facilement le dimensionnement des stations d'épuration en fonction de la charge polluante.

les principaux termes utilisés, les prescriptions techniques et les modalités de surveillance et de contrôle des systèmes d’assainissement. Une note technique du 7 septembre a précisé les dispositions en matière d’auto surveillance des rejets, d’évaluation de la conformité de la collecte en temps de pluie et les mesures à prendre en cas de systèmes de collecte non conformes.

Concernant les prescriptions techniques, le premier chapitre nous intéresse plus particulièrement car il définit les règles d’implantation et de conception de ces systèmes. Faits nouveaux : le texte introduit le principe de gestion des eaux pluviales le plus en amont possible pour limiter leur apport. Par ailleurs, en termes de responsabilité, le service en charge du contrôle s’adressera exclusivement au maître d’ouvrage notamment en cas de non-conformité.

Pour le système de collecte, la non-conformité est effective dès que des déversements sont constatés « hors situations inhabituelles (article 22). La note technique précise « l’évaluation de la conformité de la collecte par temps de pluie » (en référence à la directive 91/271/CEE) : des rejets représentant moins de 5 % des volumes d’eaux usées, ou moins de 5 % des flux de pollution ou moins de vingt jours de déversement…

Enfin, l’arrêté propose une simplification du document de conception à produire pour les systèmes de moins de 200 équivalents-habitant (EH).

Le chapitre II précise pour sa part les règles d’exploitation et d’entretien. Pour tous les systèmes, le maître d’ouvrage doit tenir un registre mentionnant les incidents, les pannes, les mesures prises et les procédures à observer par le personnel de maintenance.

L’article 13 est pour sa part entièrement consacré aux raccordements. Au-delà de la liste des substances interdites dans le système de collecte, la nouveauté est la prise en compte des micropolluants : en cas de pollution, le maître d’ouvrage doit engager des investigations pour en connaître l’origine et prendre les mesures pour les faire cesser.

Le chapitre III énonce les prescriptions techniques pour la surveillance des systèmes.

Par ailleurs, le maître d’ouvrage d’une station de traitement des eaux usées devra mettre en place une surveillance de différents paramètres, en fonction de la capacité nominale de son ouvrage. Il devra adresser au service en charge du contrôle et à l’agence de l’eau ou l’office de l’eau le calendrier annuel des prévisions de réalisation des mesures avant le 1er décembre de l’année précédant sa mise en œuvre, ceci afin d’en valider les données.

De plus, le préfet peut adapter les mesures et les fréquences (cas de fortes variations ou de dépassement de la capacité), ou demander une surveillance complémentaire de la présence de micropolluants dans les rejets.

Enfin, pour chaque système d’assainissement, les agglomérations fourniront un « manuel d’auto surveillance » pour les stations de traitement des eaux usées de capacité supérieure ou égale à

120 kg/j de DBO53 et un « cahier de vie » plus simple pour celles inférieure à 120 kg/j DBO5.

1.2. Techniques Alternatives

Les techniques alternatives sont des systèmes dits alternatifs car ils se substituent à l’assainissement « classique » qui consiste à évacuer les eaux pluviales dans des réseaux enterrés à l’échelle d’un sous-bassin versant (Azzout et al. 1994 ; CETE Sud-Ouest, 2003; Communauté d’Agglomération Hénin-Carvin, s.d.; Communauté Urbaine de Bordeaux, 2014; Lutz, 2010; Maigne, 2006). Bien que présentées comme « alternatives », ces techniques sont de plus en plus employées dans la gestion

3 La DBO5 ou Demande Biologique en Oxygène sur 5 jours, représente la quantité d’oxygène nécessaire aux

micro-organismes pour oxyder (dégrader) l’ensemble de la matière organique présente dans un échantillon d’eau maintenu à 20°C, à l’obscurité, pendant 5 jours.

des eaux pluviales, même lorsque les solutions d’évacuation gravitaire et souterraine sont faisables. Leur utilisation est motivée par de nombreux avantages :

Elles tendent à diminuer les débits et les volumes d’eaux pluviales dans les réseaux existants

ou vers les exutoires ;

Elles présentent un intérêt épuratoire important ;

Elles permettent de réduire les phénomènes de lessivage des surfaces urbaines et de donc

de diminuer les charges polluantes.

De nombreuses collectivités imposent aux nouvelles constructions une gestion à la parcelle. Par ailleurs, les formes de ces installations sont nombreuses, ce qui permet une intégration diversifiée dans le tissu urbain.

Citons notamment :

Les noues

Les noues sont des ouvrages linéaires de gestion à la source des eaux pluviales. On distingue :

- Les noues de rétention : maîtrise des volumes de ruissellement et écrêtement des débits de pointe. - Les noues d’infiltration : régulation des débits de

ruissellement et infiltration dans le sol (Arnould, Rodriguez, Werey, 2017)

Les noues existent depuis longtemps et s’intègrent facilement avec

un espace vert. L’eau de pluie est collectée par des canalisations ou après ruissellement sur les surfaces adjacentes. Après stockage, elle est évacuée par infiltration dans le sol.

La durée de vie d’une noue varie selon les entretiens. (Entretien W.Arnould, 2017)

Les tranchées drainantes

Les tranchées sont des ouvrages linéaires de profondeur et de largeur faible servant à retenir les eaux de façon temporaire. Le revêtement peut être en béton, galets ou végétalisé. On distingue (Azzout et al., 1994; CETE Sud-Ouest, 2002; Direction des Affaires Economiques et Internationales, 2003; Grand Lyon, 2010a; Grand Toulouse, 2006):

- Les tranchées drainantes : où l’eau est évacuée par un drain selon un débit régulé vers l’exutoire ;

- Les tranchées d’infiltration : avec système d’infiltration couplé au système de rétention. Elles assurent le stockage temporaire des eaux de ruissellement avant infiltration.

Ce dispositif fonctionne sur le même principe que les noues et fossés, l'écoulement ne se faisant pas le long de pentes douces mais directement dans une tranchée, comblée par un matériau drainant qui peut aussi être planté. Son emprise foncière est à ce titre moins important, ce qui permet une intégration plus simple en centre urbain, notamment en bordure de parking.

Figure 2: Tranchée drainante le long de l'espace piétons Figure 1: Illustration d'une noue

Source : F-Z.Bahy

Les bassins

Les bassins sont destinés à récupérer le surplus d’eau de pluie et de ruissellement engendré par l’imperméabilisation et l’urbanisation. Ils se caractérisent par leur système d’alimentation, la zone de stockage et l’ouvrage de régulation pour garantir un débit de fuite, ainsi que par leur exutoire. Ils ont un rôle d’étalement et d’écrêtement des eaux pluviales. La rétention permet de favoriser la décantation. On distingue :

o Bassins d’infiltration ou bassin sec :

Le bassin d'infiltration est assez proche du bassin de retenue, mais il est installé dans des zones où les volumes à traiter et les caractéristiques du sol permettent l'infiltration de l'eau stockée, plutôt que leur restitution dans un réseau de collecte. A ce titre, entre deux épisodes pluvieux, ce type de bassin est souvent à sec. Là encore, la conception de l'ouvrage peut participer à la valorisation paysagère du quartier, et être utilisé comme terrain de loisirs (aire de jeux).

o Bassins de retenue ou rétention :

Ce type de bassin a pour objectif principal de stocker temporairement les eaux pluviales et de ralentir leur écoulement, en amont d'un réseau de collecte. Parallèlement, ils jouent aussi un rôle de décantation et d'auto-épuration des eaux

(micro-organismes, végétation).

Les toitures végétalisées

Cette solution est particulièrement adaptée dans le cas des bâtiments disposant d'un toit en terrasse et d'une emprise au sol importante (bâtiments publiques, zone commerciale...). Une toiture stockante permet de retenir temporairement l'eau de pluie tombée sur un bâtiment avant qu'elle ne transite par le réseau de collecte, à débit régulé.

Ce type de toiture peut être recouvert d’un matériau stockant (graviers, terre végétale…) qui augmente encore le ralentissement de l'écoulement.

Dans le cas des toitures non planes, des systèmes de cloisonnement peuvent être installés.

Figure 3: Bassin de rétention

Figure 4: Toiture Végétalisée Source : Huesker

Source : Riposte Verte

La différence réside dans le fait que, dans les techniques alternatives, nous retrouvons une multitude d’acteurs qui prennent part à l’entretien des ouvrages d’eaux pluviales contrairement

Gestion des Eaux pluviales & Coûts associés :

2.

2.1. La Compétence Eau Pluviale : Service Public Administratif

La gestion intégrée des eaux pluviales se développe depuis plus de 20 ans sur le territoire national. Si de grandes collectivités pionnières, telles que Douai ou Bordeaux sont à l’origine de la démarche, elle s’est aujourd’hui étendue à des collectivités de toutes tailles. Ainsi, dans le Grand Est et l’Auvergne Rhône-Alpes, les métropoles Strasbourgeoises et Lyonnaises, se sont engagées dans une politique de gestion intégrée des eaux pluviales depuis longtemps pour tous les nouveaux projets d’aménagement. Lorsque l’infiltration est possible, la gestion à la parcelle par infiltration est favorisée. A défaut, la gestion est mutualisée sur l’espace public dans des noues et des espaces verts. De nombreuses collectivités sont d'ores et déjà en charge de la question de la gestion des eaux pluviales, du fait notamment de la nécessité d'exploiter, entretenir, voire réhabiliter le patrimoine de réseaux et d'ouvrages existant. C’est une situation de fait d’abord, le service assainissement se voit « rétrocédé » des techniques alternatives réalisées dans le cadre de ZAC, d’écoquartier, de lotissement et doit en assurer l’entretien et la réhabilitation.

La loi Grenelle 2 avait rattaché la compétence « eaux pluviales » aux communautés d’agglomération lorsque ces dernières exerçaient la compétence « assainissement collectif ». Un certain nombre de responsabilités incombe donc aux communes, en particulier pour la gestion des systèmes d'assainissement dont elles héritent. Depuis la Loi sur l'Eau de 1992, il appartient également aux communes de délimiter les zones où des mesures doivent être prises pour maîtriser l'imperméabilisation et les écoulements ainsi que pour assurer, en tant que de besoin, le traitement des eaux pluviales (Art. L 2224-10 du CGCT). Il s'agit pour les collectivités, devant en parallèle assurer la mise en œuvre de l'auto-surveillance, de rechercher une efficacité globale des systèmes d'assainissement en modulant différents niveaux de service rendus.

A partir du 1er janvier 2020, la loi n°2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (NOTRe) attribue à titre obligatoire les compétences "eau" et "assainissement" aux communautés de communes et aux communautés d'agglomération. Cette compétence assainissement inclue la gestion des eaux pluviales urbaines.

En outre, le Code Général des Collectivités Territoriales précise que la compétence « eaux pluviales »

s’agit d'un service public administratif4 de gestion des eaux pluviales urbaines par les communes :

Art. L 2226-1 du CGCT « La gestion des eaux pluviales urbaines correspondant à la collecte, au transport, au stockage et au traitement des eaux pluviales des aires urbaines constitue un service public administratif relevant des communes, dénommé service public de gestion des eaux pluviales urbaines. ».

Cette gestion recouvre les fonctions de collecte, transport, stockage et traitement des eaux pluviales. Les communes peuvent transférer tout ou partie de cette compétence "Eaux pluviales" à une structure intercommunale qui peut alors créer un service public administratif de gestion des eaux pluviales urbaines. Dans le cas d'une métropole ou d'une communauté urbaine, ce transfert est obligatoire.

La loi encadre aussi les principales missions du service public administratif de gestion des eaux pluviales urbaines :

Définir les éléments constitutifs du système de gestion des eaux pluviales urbaines : en

distinguant les parties du système unitaire et les parties du système séparatif (comprenant à la fois les réseaux et les ouvrages de gestion des eaux pluviales), en concertation avec les

4 En droit administratif français, un service public administratif (SPA) est un service public qui est presque

autres services techniques avec lesquels il en partage l'usage (services de l'assainissement des eaux usées, de la voirie, des espaces verts),

Exploiter, entretenir, réhabiliter et développer ce système

A noter que la gestion des eaux pluviales ne fait pas partie de la compétence GEstion des Milieux

Aquatiques et la Prévention des Inondations (GEMAPI)5 qui doit entrer en vigueur au 01/01/2018, et

qui ne s’intéresse pas aux eaux de ruissellement.

2.2. Coûts de gestion des eaux pluviales

Dans cette partie, nous allons détailler la notion de budget et les services publics.

Un budget est un acte juridique qui prévoit et autorise les recettes et les dépenses.6

En effet, le budget primitif général est voté et énonce aussi précisément que possible l’ensemble des recettes et des dépenses pour l’année et finance le service public administratif. Toutefois en cours d’année, des budgets supplémentaires ou rectificatifs sont nécessaires, afin d’ajuster les dépenses et les recettes aux réalités de leur exécution. De plus, des budgets annexes retracent les recettes et les dépenses de services particuliers tels que l’eau potable et l’assainissement. Le service des gestion des eaux pluviales quant à lui relève du budget général de la collectivité.

Notons que le budget est soumis à des règles d’équilibre entre les recettes et les dépenses.

La structure d’un budget comporte différentesparties (Bourdin, 1998) : la section de fonctionnement et la section d’investissement.

La section d’investissement regroupe :

en dépenses : le remboursement de la dette et les dépenses d’équipement de la collectivité

(travaux en cours, opérations pour le compte de tiers...) ;

en recettes : les emprunts, les dotations et subventions de l’État. On y trouve aussi une

recette d’un genre particulier, l’autofinancement, qui correspond en réalité au solde excédentaire de la section de fonctionnement.

La section de fonctionnement rassemble :

toutes les dépenses nécessaires au fonctionnement de la collectivité (charges à caractère

général, de personnel, de gestion courante, intérêts de la dette, dotations aux amortissements, provisions) ;

toutes les recettes que la collectivité peut percevoir des transferts de charges, de prestations

de services, des dotations de l’État, des impôts et taxes, et éventuellement, des reprises sur provisions et amortissement que la collectivité a pu effectuer. Il s’agit notamment du produit des quatre grands impôts directs locaux, la dotation globale de fonctionnement et la dotation générale de décentralisation.

Dans la section de fonctionnement, nous retrouvons deux activités : Le contrôle

L’entretien et de la maintenance :

Le terme d’entretien est un terme générique qui désigne : « les travaux réalisés pour assurer le niveau de performance souhaité de l’ouvrage, c’est-à-dire, la conservation

5 Compétence attribuée aux communes avec transfert aux établissements publics de coopération

intercommunale (EPCI) à fiscalité propre auxquels elles sont rattachées (communautés de communes, communautés d’agglomération, communautés urbaines, métropoles).

6

de l’ouvrage dans un bon état de fonctionnement » (HYDREOS, 2015). C’est une définition citée dans les documents d’HYDREOS qui cite l’AFNOR. Dans d’autres sources, on retrouve cette idée de pérenniser le bon fonctionnement dans le temps (Communauté Urbaine de Bordeaux, 2014) : « maintien de l’efficacité de l’ouvrage dans le temps », ou encore (Le Gauffre et Al., 2005) avec leur définition : « Toutes les activités destinées à maintenir ou à rétablir un bien dans un état ou dans des conditions données de sûreté de fonctionnement, pour accomplir une fonction requise ».

L’entretien et la maintenance du système de gestion des eaux pluviales ne doivent pas être négligés. Ils constituent un coût financier important qui doit être évalué sur le long terme. Le coût de l’entretien correspond aux coûts liés à la main d’œuvre et au matériel utilisé pour la maintenance hydraulique et le bon fonctionnement hydraulique du projet. Ce coût est annualisé et doit inclure à la fois la maintenance programmée, périodique telle que le curage par exemple, et ponctuelle suite à un événement exceptionnel.

Nous distinguons entre deux formes d’entretien les plus utilisées par les collectivités et leurs services :

L’entretien préventif :

C’est un entretien régulier qui permet de « limiter le risque d’avarie ou de dysfonctionnement (HYDREOS, 2015)». Cela permet de vérifier le bon état et le fonctionnement des ouvrages au cours du temps. D’une part, l’action préventive se traduit par de la surveillance, du contrôle, du suivi d’ouvrage, etc. ; cela peut être réalisé en gardant une trace écrite des différents passages de surveillance préventive (HYDREOS, 2015) pour après établir un échéancier de programmation des interventions suivantes (Le Gauffre et al., 2005). Cette dernière référence s’applique plutôt sur des réseaux d’assainissement mais ce qui est préconisé reste valable pour les ouvrages d’eaux pluviales.

L’entretien curatif :

L’entretien curatif intervient lorsque l’entretien préventif n’est plus suffisant. Ils font souvent suite à des constats des agents des services techniques lors des entretiens préventifs ou suite à des évènements pluvieux, ou à des plaintes du public et des élus en cas d’avarie ou de dysfonctionnements de l’ouvrage. Pratiquement, une action curative a pour objectif selon la certification ISO 9001 d’éliminer un défaut et de remettre l’ouvrage en bon état de fonctionnement.

Ces budgets financent des services publics qui sont répartis en deux services :

Service Public Administratif (SPA) :

Ce service a été défini dans la sous-partie qui traite le statut de la compétence Eau Pluviale.

Service Public Industriel et Commercial (SPIC) :

L'article L 2221-1 du C.G.C.T. prévoit que les communes et les syndicats de communes peuvent gérer des services à caractère industriel et commercial, dont les conditions de fonctionnement sont similaires à celles des entreprises privées. Un service public à caractère industriel et commercial, quel qu'il soit, qu'il ait un caractère facultatif (parkings) ou obligatoire (assainissement) doit être financé par l'usager au travers d'une redevance. Cet

objectif suppose la connaissance exacte du coût du service, qui ne peut s'obtenir que par l'individualisation des dépenses et des recettes qui s'y rapportent. Dès lors, pour l'exploitation directe d'un SPIC relevant de leurs compétences, les communes doivent se doter d'un budget spécial annexé au budget de la commune (articles L.1412-1 et L.2221-11 du CGCT) afin de respecter les règles d'équilibre posées par les articles L.2224-1 et L.2224-2 du CGCT. Les services publics à caractère industriel et commercial donnent lieu à individualisation par service. L'individualisation de la gestion d'un SPIC a pour objectif de dégager le coût réel du service qui doit être financé par l'usager.

L'article L.2224-2 du CGCT interdit la prise en charges de dépenses du SPIC par le budget général. Il permet toutefois, à titre dérogatoire cette prise en charge :

Lorsque les exigences du service public conduisent la collectivité à imposer des contraintes

particulières de fonctionnement. Tel est le cas par exemple de certains services de transports publics de personnes qui assurent des lignes pendant la fin de semaine ou les jours fériés. La prise en charge peut alors concerner les dépenses de fonctionnement ;

Lorsque le fonctionnement du service public exige la réalisation d'investissements qui, en

raison de leur importance et eu égard au nombre d'usagers, ne peuvent être financés sans augmentation excessive des tarifs. Cette faculté concerne plus particulièrement les investissements de départ, notamment pour les services d'eau et d'assainissement (stations d'épuration, châteaux d'eau, stations de pompage) ou les extensions d'une certaine importance (réseaux). Contrairement à la précédente, cette hypothèse se rapporte aux dépenses d'investissement. La prise en charge ainsi autorisée a le caractère d'une subvention d'équipement pour le service. A ce titre, elle donne lieu à reprise en section de fonctionnement dans les conditions exposées dans le commentaire du compte 13 du tome 1 de la présente instruction :

Lorsque, après la période de réglementation des prix, la suppression de toute prise en charge

par le budget de la commune aurait pour conséquence une hausse excessive des tarifs.

Financement de la gestion des Eaux Pluviales

3.

3.1. France

En France, le service Assainissement est par défaut le gestionnaire des ouvrages des eaux pluviales et afin d’accompagner financièrement ce service public administratif de gestion des eaux pluviales, le code général des collectivités territoriales via la loi Grenelle 2 avait mis en place la taxe des eaux

pluviales urbaines.

Un service public administratif (SPA) est par définition financé par le budget général. Toutefois, le service public de gestion des eaux pluviales urbaines pouvait être également financé, en partie, par la taxe pour la gestion des eaux pluviales urbaines qui lui est affectée. Le produit de la taxe était

Le Service Public Administratif (SPA) par ex. le service de gestion des eaux pluviales, mais également celui de la voirie, de la propreté, des espaces verts, est financé par

le budget général alimenté par les impôts des contribuables.

Le Service public industriel et commercial (SPIC) est géré par un budget annexe, par exemple le service de l’assainissement dont la rémunération passe par la facture

exclusivement affecté au service public de gestion des eaux pluviales urbaines : création, exploitation, renouvellement et extension des installations constitutives du système de gestion des eaux pluviales (réseaux, bassins, etc…), entretien (curage, etc…) et contrôles. Un état annexe au compte administratif retrace les recettes procurées par la taxe et son emploi.

La taxe est assise sur la superficie cadastrale des terrains. Cette superficie peut être évaluée si elle n’est pas cadastrée. La superficie de la partie non imperméabilisée, déclarée par le propriétaire, est déduite de l’assiette de la taxe.

Finalement, cette dernière ne voit jamais le jour en France sauf en Douaisis (en 2011) car elle fut supprimée par le projet de loi de finances 2015. Celui-ci a supprimé les « petites taxes dites à faible rendement ».

C’était une taxe dissuasive qui risquait de diminuer dans le temps, qui affectait aussi bien les sites privés que publics et qui n’avait été qu’une participation au financement des eaux pluviales.

3.2. International

A l’international, un nombre important de pays opte pour différents mécanismes de financement des eaux pluviales.

3.2.1.

Etats-Unis :

Aux Etats Unis, les modes de financement des programmes d’eaux pluviales municipales les plus courants sont :

Redevance d’eau pluviale ( Service fees including stormwater utilities)

Certaines collectivités intègrent les coûts de gestion des eaux pluviales dans leur budget d’eau ou d’assainissement.

Les charges des eaux pluviales, qui sont généralement basées sur le type de propriété ou la zone, prévoient la conformité réglementaire, l'exploitation et les coûts de maintenance, et sont facturées à la fois pour les bâtiments imposables et les propriétés exonérées d'impôt foncier. La charge ou redevance moyenne trimestrielle pour une maison individuelle est de 11 $, même si certaines collectivités facturent moins de 2 $ ou jusqu'à 40 $ par trimestre pour une maison individuelle.

Impôts fonciers (taxe d’habitation)

De nombreuses communautés financent la gestion des eaux pluviales via les taxes foncières versées dans leurs fonds généraux, néanmoins le développement de la gestion des eaux pluviales n’a généralement qu’une faible priorité à moins que la municipalité réagisse à un récent problème majeur tel une tempête ou mesure réglementaire. Ce système n'est pas non plus équitable,

Parce que l’assiette des impôts fonciers, évaluée en fonction de la valeur de la propriété, n'est pas pertinente pour le coût de la gestion des eaux pluviales de cette propriété. En outre, les bâtiments exemptés d'impôt tels que les bâtiments gouvernementaux, écoles, collèges & universités, ne prennent en charge aucun des coûts de gestion des eaux pluviales, même si beaucoup d'entre eux sont les principaux contributeurs du ruissellement des eaux pluviales.

Contribution spéciale ou financement spécial

Il s’agit d’une contribution ou d’une redevance qui ne concerne que les résidents de la zone où le projet d’eau pluviale verra le jour.

Subventions et prêts à faible intérêt

3.2.2.

Canada :

Au Canada qui possède aussi une panoplie de mode de financement des eaux pluviales qui convergent avec leurs voisins Américains, nous distinguons :

Loi sur les redevances d’aménagement

La Loi de 1997 sur les redevances d’aménagement donne aux municipalités le pouvoir de passer des règlements par lesquels ils peuvent récupérer les coûts supplémentaires de la prestation de services dans des zones où de nouveaux projets de développement ou de réaménagement prennent lieu.

Transferts intergouvernementaux

Grâce à des programmes de subventions tels que le « Building Canada Fund », les gouvernements fédéraux et provinciaux appuient la construction d'infrastructures municipales. Les subventions sont généralement accordées sous conditions : Certains, par exemple, exigent la participation des municipalités et provinces à un accord de financement tripartite, ou donnent la possibilité aux municipalités de mettre en place un partenariat public-privé avant de demander des fonds fédéraux. En outre, les subventions sont destinées à financer des projets d'immobilisations prêts à être réalisés pour lesquels les études de dossier ont déjà été menées.

Financement des débentures7

Les municipalités peuvent contracter un emprunt pour financer des projets d'immobilisations. Bien que de nombreuses municipalités aient la capacité d'émettre une dette via des obligations ou débentures, elles hésitent à le faire, principalement à cause des coûts associés à l'emprunt.

Droits d’usage (User Charges)

Les droits d’usage sont des frais destinés à des projets spécifiques ou prestations de service. Ils ont été proposés comme les plus équitables sources de revenus pour certains services, puisque les bénéficiaires sont directement facturés pour leur consommation d'un service ou leur utilisation de l'infrastructure.

3.2.3.

Australie :

En Australie, le financement des eaux pluviales varie car il s'agit principalement d'un versement du conseil local et d'un organisme régional (par exemple, Melbourne Water).

Notons que Melbourne Water appartient au gouvernement de l’Etat de Victoria et possède trois compétences : l’eau potable, l’assainissement et les rivières. Pour cette agence d’eau, le stormwater drainage system (eaux pluviales) est valable pour les maisons mais aussi au niveau des noues, bassins… C’est un système unique qui regroupe les inondations et la gestion des eaux pluviales (GEP), contrairement à l’approche Française qui voit le système en séparant les deux sous parties.

Certains fonds proviennent également des gouvernements des États, qui découlent principalement de la législation environnementale qui est principalement établie par les gouvernements des États en Australie (un héritage de la constitution de l'Australie en tant que nation en 1901).

Dans tous les États d'Australie, les conseils financent leur gestion des eaux pluviales principalement en allouant une proportion de leurs taxes foncières. Ces derniers sont la façon dont les conseils augmentent la plupart des revenus pour tous les services qu'ils fournissent. Certains gouvernements des États permettent également aux conseils de collecter des fonds supplémentaires pour la gestion des eaux pluviales à l'aide de mécanismes souvent très différents.

Dans l'état australien de Nouvelle-Galles du Sud (NSW), par exemple, les conseils locaux ont la possibilité d'ajouter «une redevance pour les eaux pluviales» à leurs taxes foncières en vertu de la loi de 1993 sur les administrations locales de NSW. Cependant, tous les conseils ne reprennent pas cette option.

Contrairement à NSW, il n'existe aucune option pour les conseils Victoriens de générer de l'argent supplémentaire pour les eaux pluviales au-delà de la taxe foncière. Néanmoins, il existe un «Waterways and Drainage Service Charge» que Melbourne Water recueille à travers les redevances qu'elle recueille auprès de toutes les propriétés qui reçoivent de l'eau potable et / ou des services

7 Une débenture est un instrument financier qui a les mêmes caractéristiques qu'une obligation, toutefois la

d'égouts dans le district de gestion de le cours d’eau de Melbourne Water (le plus grand de Melbourne). Cet argent est ensuite utilisé pour améliorer la santé des cours d’eau, fournir des services de drainage régionaux (bassins versants de plus de 60 ha) et des systèmes de protection contre les inondations.

Une autre issue ouverte aux conseils locaux à Victoria en ce moment est le Programme de financement et de soutien Living Rivers. Les conseils locaux peuvent demander un financement pour soutenir les travaux sur le terrain liés aux eaux pluviales et les projets stratégiques.

En général, en Australie, la gestion des eaux pluviales est financée principalement par une part de la taxe foncière via les conseils locaux et, selon l'état, les recettes supplémentaires peuvent être générées par des redevances spéciales ou par la demande de subventions gouvernementales.

Partie III : Cadre

théorique et concepts

1. Coûts Analytiques

1.1. Méthode ABC

1.2. Méthode des Coûts complets ou full-costing

1.3. Méthode des coûts standards

2. Théorie des organisations et changements :

Transversalité

Partie III : Cadre théorique et concepts

Coûts Analytiques :

1.

Il existe de très nombreuses méthodes permettant de calculer des coûts en comptabilité analytique. Nous ne présenterons que les principales d’entre elles : la méthode ABC, la méthode des coûts complets ou full-costing et la méthode des coûts standards.

Ces méthodes seront présentées en suivant le raisonnement entreprises (gain, bénéfice) toutefois en fin de cette partie une synthèse s’impose tout en exposant l’intérêt de la méthode retenue dans le contexte de la comptabilité publique.

1.1. Méthode ABC :

C’est une méthode créée en 1972 aux Etats-Unis par une association spécialisée sur la recherche collaborative visant à l’amélioration de la gestion des coûts et des méthodes de production, le Computer Aided Manufacturing International (Kaplan et al. 2008). Le principe de la méthode est le suivant : les objets de coûts (produits, clients...) consomment des activités qui, elles-mêmes, consomment des ressources. En pratique, les différentes étapes pour la mise en place d'une démarche ABC sont les suivants :

Modéliser les processus de l'entreprise pour en appréhender les circuits. Ces activités

peuvent être, par exemple : le traitement d'une commande, la gestion des références, ou encore la réception des marchandises

Pour chaque activité, un inducteur (le driver) sera retenu et suivi (par exemple, le nombre de

commandes, les quantités de référence). Cet inducteur sera l'unité qui permettra de répartir le coût total de l'activité. Certains inducteurs ne seront pas utilisés pour éviter des modèles trop lourds. On préférera un inducteur typique de l'activité. Pour chaque activité étudiée, le modèle précisera donc les inducteurs consommés.

Ainsi le calcul du coût de revient, en réalisant un tableau de répartition des charges par

produit, peut-il être réalisé. Les inducteurs ont pour objectif principal de répartir les charges indirectes alors que les charges directes sont réparties généralement de manière ordinaire. La méthode ABC présente l'avantage d'affecter de manière précise les coûts aux produits sans procéder à une répartition des coûts indirects à l'aide d'une unité de mesure souvent arbitraire (par exemple, les heures machines) (Wegmann, 2006). Une meilleure connaissance des processus permet de dégager les forces et faiblesses d'une organisation à la mise en place de cette méthode. L'utilisation de cette méthode gagne en pertinence lorsque les processus de production sont "en ligne" avec un personnel qualifié et polyvalent, que les processus sont flexibles, et que la technique utilisée est celle de la production en série de taille différentes avec utilisation de la méthode du Juste-à-temps.

1.2. Méthode des Coûts complets ou full-costing :

Selon la méthode des coûts complets, il est possible d’évaluer le montant des charges (séparées en charges directes et indirectes) cumulées à chaque stade du cycle d’activité ou du processus de production de biens et de services et de leur distribution (Dubrulle, Servan, 1987) soit :

Les coûts d’achat,

Les coûts de production,

Les coûts de revient.

Cette méthode permet de redistribuer les valeurs de charges de la comptabilité générale, réfléchies en comptabilité analytique, par destination. Des comptes de section vont recevoir les valeurs ventilées. Il en existe trois sortes :

Les sections intermédiaires Les sections de production

Les sections de stocks et d’en cours.

Les sections intermédiaires sont ventilées périodiquement dans les sections de production. Les sections de productions alimentent les sections de stocks et d’en cours (Dubrulle, Jourdain, 2007). Finalement apparaît facilement le résultat des ventes, produit par produit, et le résultat général est bien égal à la somme des résultats détaillés des produits. L’utilisation de comptes parfaitement recoupés avec ceux de la comptabilité générale justifie bien le terme de comptabilité analytique par rapport à d’autres méthodes plus statistiques ou pragmatiques. C’est pourquoi elle fut retenue comme méthode de base par la codification comptable officielle associé au PCG de 47 qui servira de modèle jusqu’en 1999.

En vérité cette méthode est difficile à employer pour de très nombreuses raisons :

Elle est extrêmement lourde et demande un appareil d’enregistrement des éléments détaillés dont le coût a pu être longtemps considéré comme hors de proportion avec le gain de fiabilité par rapport à des méthodes plus empiriques.

Elle est largement arbitraire. Les clefs de répartition qui doivent régler la ventilation des sections ne sont pas toujours évidentes à imaginer et encore moins à constater. Ce qui aboutit à des constructions parfois bancales et peu significatives.

La sortie des résultats peut se faire attendre très longtemps. Attendre plusieurs mois pour avoir des chiffres éventuellement arbitraires a découragé plus d’une entreprise.

Mais surtout elle entraîne une variation arbitraire du coût complet d’un produit en fonction de circonstances qui ne sont pas de la responsabilité des producteurs. De ce fait elle ne permet pas un dialogue fécond pour l’amélioration de la gestion. Ce point mérite un développement spécifique.

Toutefois, l’intérêt de cette méthode réside au fait qu’elle permet de calculer l’ensemble des coûts

de production sur les centres d’analyse, sachant que ces coûts sont homogènes, c’est-à dire qu’ils sont engendrés par le même objectif que les autres, contenus dans le centre. Les centres principaux sont des centres d’analyse sur lesquels on impute les charges de structure des centres auxiliaires, dont l’activité sert à tous les services de l’entreprise (Chéritat, 2016).

L’avantage est aussi la prise en compte de l’ensemble des charges dans cette méthode, notamment les charges directes, indirectes, de structure (ou fixe) et variables (Dubrulle, Servan, 1987) :

Les charges directes :

Selon le plan comptable, une charge directe est une charge qu’il est possible d’affecter immédiatement au coût d’un produit déterminé (ex : loyers, matières premières).

Les charges indirectes :

Selon le plan comptable, une charge directe est une charge qu’il n’est pas possible d’affecter immédiatement et nécessite un calcul intermédiaire pour être imputée au coût d’un produit déterminé (ex : assurances, amortissements).

C’est une charge dont le montant ne varie pas avec l’activité de l’entreprise à court terme (ex : loyers).

Les charges variables :

Ces charges dépendent du volume de production, elles peuvent être plus que proportionnelles ou moins que proportionnelles aux variations de l'activité (Ex : Main d'œuvre productive, énergie...).

1.3. Méthode des coûts standards :

Cette méthode est particulièrement utile pour les entreprises qui fabriquent de très nombreux produits selon des processus de fabrication bien déterminés. Le bureau des méthodes est alors capable de fixer les gammes, les nomenclatures et les séries économiques de fabrication (Piget, 2006)

En fin de série de production, on sait déterminer les quantités normales des principaux composants du coût et les comparer aux coûts réels encourus. Si on n’a pas lancé la quantité optimale, si on a été obligé de relancer la production à la suite d’incidents, entraînant des temps d’utilisation machine plus long et des pertes de matières ou de sous-produits, s’il y a eu une panne de machine, bref si on n’a pas suivi la norme des boni ou plus sûrement des mali de production vont apparaître.

Dans la cascade des déversements de coûts de section en section, les boni et les mali ne sont pas transférés. Chaque entité sera donc jugée sur ses écarts propres et non pas sur les conséquences des erreurs des autres. Les stocks sont tenus en coûts standards. Les boni et mali restent dans les résultats de période.

Elle présente théoriquement tous les avantages :

• Les marges sur cout standard permettent de suivre les contributions de produits, lignes de

produits et entités commerciales mieux qu’en direct costing (le coût est plus réaliste et ne dépend pas de l’intensité capitalistique du système de production).

• Les variations d’activités parasites et les effets de bords des autres produits dans l’absorption

des coûts fixes sont évités.

• Les stocks sont évalués de façon conforme aux règles comptables.

• L’affectation des boni et mali à la période est de bonne gestion.

• La méthode crée une tension dynamique vers l’optimum de production. Le contrôle peut se faire

quasiment en temps réel et il n’est pas nécessaire d’attendre des mois pour constater les dérives.

• La méthode est insensible aux politiques de sous-traitance.

• Elle permet d’associer une gestion budgétaire fine à la gestion analytique.

Le seul inconvénient est la possibilité effective de définir les coûts standard ce qui n’est pas toujours possible ainsi que l’énorme travail de saisie et de traitement en continu des données opérationnelles qui rend la méthode impraticable sans le secours de l’informatique (Saada et al, 2005).

En ce qui nous concerne, la méthode des coûts complets semble la plus adéquate car elle prend en considération toutes les charges. L’ABC semble aussi être envisageable néanmoins nous avons une multitude d’acteurs dans les techniques

1.4. Autres méthodes détectées :

Lors de nos recherches, nous avons repéré d’autres méthodes pour le calcul du taux horaire :

Méthode Grenier-Tsanga (1196): coûts complets avec une opération standard (taux horaire)

Cette étude donne des formules pour les taux horaires :

Taux horaire main d’œuvre (coût horaire unitaire main d’œuvre) Pour la main d’œuvre, nous utilisons la formule suivante :

𝑇𝑇𝑇𝑇 =𝑚𝑇𝑚𝑚𝑚 𝑚𝑇𝑠𝑇𝑠𝑠𝑇𝑠𝑚 𝑡𝑡𝑡𝑇𝑠𝑚 + 𝑓𝑠𝑇𝑠𝑚 𝑑′ℎ𝑇𝑎𝑠𝑠𝑠𝑚𝑚𝑚𝑎𝑡 + 𝑓𝑠𝑇𝑠𝑚 𝑑𝑠𝑑𝑚𝑠𝑚

𝑐𝑡𝑚𝑓 𝑑′𝑇𝑎𝑚𝑚𝑎𝑐𝑚 ∗ 𝑎𝑡𝑚𝑎𝑠𝑚 𝑑′ℎ𝑚𝑇𝑠𝑚𝑚 𝑝𝑇𝑝é𝑚𝑚

Taux horaire véhicules et machines (coût horaire unitaire véhicule et machine) : 𝑇𝑇𝑇𝑇

=𝑇𝑚𝑡𝑠𝑡 + 𝑐𝑇𝑠𝑎𝑇𝑠𝑇𝑎𝑡 𝑇𝑎𝑎𝑇𝑚𝑠 + 𝑚𝑎𝑡𝑠𝑚𝑡𝑠𝑚𝑎 𝑐𝑇𝑚𝑇𝑠é + 𝑠é𝑝𝑇𝑠𝑇𝑡𝑠𝑡𝑎𝑚 𝑐𝑇𝑚𝑇𝑠é𝑚𝑚 + é𝑞𝑇𝑠𝑝𝑚𝑚𝑚𝑎𝑡𝑚 𝑐𝑇𝑚𝑇𝑠é𝑚𝑎𝑡𝑚𝑎𝑠𝑚 𝑑′ℎ𝑚𝑇𝑠𝑚𝑚 𝑑′𝑇𝑡𝑠𝑠𝑠𝑚𝑇𝑡𝑠𝑡𝑎â𝑔𝑚 𝑑𝑇 𝑑éℎ𝑠𝑐𝑇𝑠𝑚

Méthode Chéritat-Werey (2016) : Coûts complets avec répartition des charges indirectes

Une étude a été menée dans le cadre d’un projet ANR (Resiwater) en collaboration avec l’Eurométropole de Strasbourg , le VEDIF et le service des eaux de Berlin BWB.

Pour le calcul des coûts de gestion de crise, nous retrouvons la méthode des coûts complets en ventilant le coût en charges directes, charges indirectes et frais de structure comme présenté ci-dessous :