TROIS ESSAIS SUR

LA GOUVERNANCE DU RISQUE SYSTÉMIQUE

Thèse

Alaa Guidara

Doctorat en sciences de l’administration - finance et assurance

Philosophiae Doctor (Ph.D.)

Québec, Canada

III

RÉSUMÉ GÉNÉRAL

Cette thèse inclut trois essais sur la gouvernance du risque systémique menée avec un échantillon de 82 banques dans 22 pays entre 1996-Q1 et 2013-Q2. Dans le premier essai, nous investiguons l'effet de la vitesse d'ajustement de capital sur la stabilité financière en fonction des styles de règlementation de capital et des différentes phases du cycle économique. Nous montrons que les ajustements brusques et rapides vers le capital cible doivent être évités particulièrement en contraction. Nous prouvons aussi que les éléments qui constituent le coussin de capital dépendent du niveau de rigueur de la règlementation. Ainsi, dans un pays à règlementation souple, la qualité du coussin ne permet pas de contenir l'accroissement de la contribution des banques au risque systémique. Dans le deuxième essai, nous testons l'effet de diversification dans le portefeuille d'activités des banques sur la stabilité financière. L'étude est conduite en fonction de quelques spécificités pays comme le niveau de restriction sur les activités bancaires, la conjoncture économique et la durées des activités non-tradionnelles. Nous montrons que l'effet de la diversification est néfaste uniquement dans les pays trop restrictifs. Dans les autres pays, nous trouvons que c'est le recours massif aux activités d'intermédiation qui peut accroitre la contribution au risque systémique des banques. Finalement, nous tirons l'attention des régulateurs sur la montée des activités non traditionnelles aux niveaux pré-crise que nous trouvons inquiétante pour la stabilité. Dans le troisième essai, nous analysons l'effet des structures de financement sur la contribution des banques au risque systémique avec un contrôle de certaines caractéristiques du système financier et discipline de marché. Nous trouvons que le recours élevé aux financements en gros et court terme est surtout pervers chez les pays avec marché de capitaux de petite taille et peu liquide. Nous montrons aussi que le recours aux financements par dépôts est généralement bénéfique pour la stabilité à l'exception des pays qui ne disposent pas de système d'assurance dépôts. Plusieurs implications politiques découlent de notre analyse, cependant dû au biais de l'échantillon, à la qualité des données et les métriques des attributs financiers et économiques, les résultats peuvent être controversés et disputables.

V

GENERAL ABSTRACT

This dissertation includes three essays based on weekly observations of 82 listed banks from 22 countries between 1996-Q1 and 2013-Q2. In the first essay, we investigate the effect of capital adjustment speed on financial stability conditional to capital stringency and business cycle dynamic. We show that adjustment shocks to target capital should be avoided particularly during recession period. The adjustment should be smooth and fluid to prevent crisis stretching. We prove that capital buffer's components depend on the stringency of capital regulation. We find that in a flexible regulation, the "poor" quality of capital buffer does not allow containing the contribution to systemic risk increase. In the second essay, we test the diversification effect in the banking business portfolio on financial stability. The study was conducted according to some specific country features such: restrictiveness on banking activities, business cycle (crisis or not) and the sensitivity between interest rate and non interest income. We show that diversification effect is mostly harmful in restrictive countries. Alternatively, in soft jurisdiction, it is especially the massive rely on intermediation activities that might increase the contribution of banks to systemic risk. Finally, we shed the light on the trend of non-traditional activities to reach the pre-crisis level that might require further regulatory carefulness. In the third essay, we analyze the effect of financing structures on the banks' contribution to systemic risk, conditional to some financial system and market discipline characteristics. We find that the high use of wholesale and short-term funding is mostly harmful for stability in countries with small and illiquid capital market. We also show that the use of funding deposits is generally beneficial to the stability except for countries without deposit insurance system. Several policy implications result from the analysis, however, due to sample bias, data quality and attributes of financial and economic metrics, the results could be controversial and contestable.

VII

TABLE DES MATIÈRES

RÉSUMÉ GÉNÉRAL ... III GENERAL ABSTRACT ... V TABLE DES MATIÈRES ... VII LISTE DES TABLEAUX ... XI LISTE DES FIGURES ... XIII REMERCIEMENTS ... XV

1. INTRODUCTION GÉNÉRALE ... 1

1.1.APERÇUS DU PLAN ET MÉTHODOLOGIE ... 1

1.2.DONNÉES ET SOURCES ... 4

1.3.PRINCIPAUX RÉSULTATS ... 4

1.4.CONTRIBUTIONS À LA RECHERCHE ... 6

2. FONDEMENTS THÉORIQUES DE L'ÉTUDE DU RISQUE SYSTEMIQUE ... 9

2.1.DÉFINITIONS DU RISQUE SYSTÉMIQUE ... 9

2.2.SOUBASSEMENTS THÉORIQUES DU PHÉNOMÈNE DE CONTAGION ... 11

2.2.1. Théorie d’asymétrie d’information ... 11

2.2.2. Théorie des réseaux... 12

2.2.3. Théorie de règlementation ... 14

2.3.THÉORIES POUR CALIBRATION DU RISQUE SYSTÉMIQUE ... 16

2.3.1. Théorie d’évaluation d’option ... 16

2.3.2. Théorie de distribution et de valeurs extrêmes... 17

2.3.3. Théorie d'équilibre général ... 21

2.4.RÉFÉRENCES ... 25

3. ESSAI I: VITESSE D'AJUSTEMENT DE CAPITAL ET RISQUE SYSTÉMIQUE SOUS CYCLES ÉCONOMIQUES ET RIGUEUR RÈGLEMENTAIRE ... 35

3.1.INTRODUCTION ... 36

3.2.LITTÉRATURE CONNEXE ... 38

3.2.1. Recherches positives au sujet du coussin de capital ... 38

3.2.1.1. Coussin de capital et cycles économiques ... 38

3.2.1.2. Implications cycliques des accords de Bâle ... 40

3.2.1.3. Déterminants du coussin de capital ... 42

3.2.2. Recherches normatives au sujet du coussin de capital contracyclique ... 43

3.2.3. Recherches au sujet de la vitesse d'ajustement du capital ... 46

3.2.4. Théories sur la structure de capital ... 48

3.2.4.1. Théorie de financement hiérarchique ... 49

3.2.4.2. Théorie du chronométrage du marché ... 49

3.2.4.3. Théorie des compromis ... 50

3.2.4.4. Théorie de la règlementation ... 50

3.2.4.5. Théorie d’agence et asymétrie d’information ... 51

3.2.4.6. Théorie de l'économie des coûts de transaction ... 52

VIII

3.4.DONNÉES ET VARIABLES ... 57

3.4.1. Calibration de la contribution au risque systémique ... 57

3.4.2. Calibration de la vitesse d'ajustement du capital ... 59

3.4.3. Autres variables ... 61

3.5.MÉTHODOLOGIE ET RÉSULTATS ... 63

3.5.1. Transmission des chocs de vitesse en choc systémique ... 63

3.5.2. Vitesse d'ajustement et contribution au risque systémique sous rigueur de la règlementation de capital ... 65

3.5.3. Efficacité d'un dispositif de capital contracyclique ... 67

3.6.EXTENSION DES RÉSULTATS ET VÉRIFICATION DE ROBUSTESSE ... 70

3.6.1. Modélisation asymétrique de la vitesse d'ajustement de capital ... 71

3.6.2. Mesure alternative de la contribution au risque systémique ... 72

3.6.3. Redéfinition du périmètre du système ... 73

3.6.4. Estimation à effets aléatoires ... 73

3.7.CONCLUSION ... 74

3.8.RÉFÉRENCES ... 76

3.9.ANNEXES ... 98

3.9.1. Calcul de l'indice de rigueur de règlementation de capital ... 98

3.9.2. Liste des banques incluses dans l'échantillon ... 100

4. ESSAI II: EFFET DE LA DIVERSIFICATION DU PORTEFEUILLE DES ACTIVITÉS BANCAIRES SUR LA CONTRIBUTION AU RISQUE SYSTÉMIQUE ... 103

4.1.INTRODUCTION ... 104

4.2.LITTÉRATURE CONNEXE ... 106

4.2.1. Effet de la diversification par les activités non traditionnelles sur la performance ... 106

4.2.2. Impact des activés non traditionnelles sur l'efficacité et les coûts d'exploitation ... 108

4.2.3. Compromis entre activités traditionnelles et non traditionnelles ... 110

4.2.4. Aspects macroéconomiques liés aux activités non traditionnelles ... 112

4.2.5. Activités non traditionnelles et risque systémique ... 113

4.3.DÉVELOPPEMENT DES HYPOTHÈSES ... 115

4.4.DONNÉES ET SOURCES ... 119

4.5.MÉTHODOLOGIE ET RÉSULTATS ... 120

4.5.1. Ancrage par rapport au niveau de restriction des activités bancaires dans le pays ... 122

4.5.2. Ancrage par rapport à la crise de 2007-2009 ... 124

4.5.3. Ancrage par rapport à la durée des activités bancaires non traditionnelles ... 125

4.6.VÉRIFICATION DE ROBUSTESSE ... 127

4.6.1. Mesure contemporaine de la contribution au risque systémique ... 127

4.6.2. Effet du dénominateur ... 129

4.6.3. Méthodes alternatives pour le calcul des durées ... 129

4.7.CONCLUSION ... 130

4.8.RÉFÉRENCES ... 131

4.9.ANNEXES ... 159

4.9.1. Calcul de la variation dans la valeur à risque conditionnelle ∆ 𝑪𝒐𝑽𝒂𝑹 ... 159

4.9.2. Calcul de l'indice de restriction ... 164

5. ESSAI III: STRUCTURES DE FINANCEMENTS ET STABILITÉ FINANCIÈRE: ÉVIDENCES INTERNATIONALES ... 167

5.1.INTRODUCTION ... 168

IX

5.2.1. Origine de financement et posture de risque individuelle ... 170

5.2.2. Taille du financement et risque systémique ... 171

5.2.3. Maturité de financement et risque systémique ... 173

5.2.4. Procyclicité du levier et risque systémique ... 173

5.4.DÉVELOPPEMENT DES HYPOTHÈSES DE RECHERCHE ... 175

5.5.STRATÉGIE EMPIRIQUE ... 178

5.5.1. Spécification et données ... 178

5.5.2. Variables de recherche ... 180

5.6.RÉSULTATS ET DISCUSSIONS ... 182

5.6.1. Dépendance de la stabilité à l'ampleur des financements ... 182

5.6.2. Dépendance de la stabilité à la maturité des financements ... 184

5.6.3. Rôle des sources des financements -par dépôts ou autres- dans la stabilité ... 186

5.7.VÉRIFICATION DE ROBUSTESSE ... 188

5.7.1. Effet de dénominateur sur les structures de financement ... 188

5.7.2. Mesure alternative de la liquidité des marchés ... 189

5.7.3. Contrôle alternatif du rôle du système d'assurance dépôts ... 189

5.8.CONCLUSION ... 190

5.9.RÉFÉRENCES ... 192

6. CONCLUSION GÉNÉRALE ... 209

XI

LISTE DES TABLEAUX CHAPITRE 2

Tableau 1: Récapitulatif sur quelques mesures du risque systémique... 29

Tableau 2: Taxonomie des mesures de risque systémique... 30

CHAPITRE 3 Tableau 1: Définition des variables, sources de données et statistiques descriptives... 82

Tableau 2: Statistiques descriptives par pays... 84

Tableau 3: Corrélation par pair... 85

Tableau 4: Aperçus des données sur les banques par pays... 86

Tableau 5: Chaine de transmission des chocs de vitesses en choc systémique... 87

Tableau 6: Vitesse d'ajustement sous cycles économiques et risque systémique... 88

Tableau 7: Moyenne du coussin de capital par niveau de rigueur de règlementation de capital... 89

Tableau 8: Coussin de capital sous cycles économiques, vitesse d'ajustement et risque systémique... 90

Tableau 9: Significativité des ajustements d'actif et de passif sur l'ajustement de capital 91 Tableau 10: Vérification de robustesse - Mesure alternative du risque systémique... 92

Tableau 11: Vérification de robustesse - Redéfinition du périmètre du système... 93

Tableau 12: Vérification de robustesse - Estimation en panel avec effets aléatoires... 94

CHAPITRE 4 Tableau 1: Définition des variables, sources de données et statistiques descriptives... 135

Tableau 2: Typologie des activités bancaires non traditionnelles par pays... 137

Tableau 3: Corrélation par pair des principales variables de recherche... 138

Tableau 4: Test de comparaison de moyenne des revenus autres que les intérêts par groupes de restriction des activités non traditionnelles par pays... 139

Tableau 5: Ancrage par le niveau de restriction des activités bancaires des pays... 140

Tableau 6: Ancrage par rapport à la crise de 2007-2009... 142

Tableau 7: Évolution des activités non traditionnelles aux alentours de la crise de 2007-2009... 144

Tableau 8: Ancrage par la durée des activités non traditionnelles... 145

Tableau 9: Effet de décomposition de la durée des activités bancaires non traditionnelles... 147

Tableau 10: Vérification de robustesse - Mesure contemporaine du risque systémique.... 149

Tableau 11: Vérification de robustesse - Effet du dénominateur... 150

Tableau 12: Vérification de robustesse avec décomposition de la durée... 152

CHAPITRE 5 Tableau 1: Définition des variables, sources de données et statistiques descriptives... 194

Tableau 2: Statistiques descriptives des principales variables par structure de financement... 196

Tableau 3: Matrice de corrélation par pair entre le risque systémique et les sources de financement... 197

Tableau 4: Dépendance de la stabilité à l'ampleur des financements... 198

Tableau 5: Dépendance de la stabilité à la maturité des financements... 199

XII

Tableau 7: Matrice de transition des structures de financement... 201

Tableau 8: Dépendance de la stabilité aux sources des financements... 202

Tableau 9: Vérification de robustesse - Effet du dénominateur... 203

Tableau 10: Vérification de robustesse - Mesure alternative de la liquidité du marché... 204

Tableau 11: Vérification de robustesse - Contrôle alternatif du rôle du système d'assurance dépôts ... 205

XIII

LISTE DES FIGURES CHAPITRE 2

Figure 1: Schéma didactique de l'origine du risque systémique selon la théorie

d'asymétrie d'information... 31 Figure 2: Structures théoriques de systèmes... 32 Figure 3: Structures réelles de systèmes... 33 CHAPITRE 3

Figure 1: Histogramme des vitesses d'ajustements de capital... 95 Figure 2: Vitesse d'ajustement de capital et rigueur règlementaire... 96 Figure 3: Coussin de capital en fonction de la rigueur règlementaire... 97 CHAPITRE 4

Figure 1: Évolution temporelle des revenus des activités non traditionnelles... 154 Figure 2: Part des revenus d'intérêts et autres que les intérêts du revenu total par pays.. 155 Figure 3: Part des types d'activités bancaires non traditionnelles du total des revenus

par pays... 156 Figure 4: Contribution au risque systémique et part des revenus autres que les intérêts

par pays... 157 Figure 5: Part des revenus d'intérêts et autre que les intérêts par rapport à l'actif total

par pays... 158 CHAPITRE 5

Figure 1: Évolution du financement en gros en fonction des caractéristiques du

marché... 206 Figure 2: Évolution du financement à court terme en fonction des caractéristiques du

marché... 207 Figure 3: Évolution du financement par dépôts en fonction de la présence du système

XV

REMERCIEMENTS

Ma grande gratitude au Professeur Van Son Lai, mon directeur de recherche, pour la qualité de son encadrement et pour tous les moments agréables que nous avons partagés ensemble pendant ces années. Son expérience et générosité scientifique m'ont permis significativement de développer mes aptitudes de chercheur et de comprendre les enjeux du domaine.

Un remerciement spécial au Professeur Issouf Soumaré pour ses conseils judicieux et son accompagnement tout au long de mon cheminement. Son sérieux inédit et comportement respectueux m'ont beaucoup inspiré.

Une reconnaissance particulière au Professeur Michel Gendron pour son constant support tout au long de mon parcours. Sa présence dans les moments les plus importants de mon parcours m'a fait honneur.

Je tiens également à remercier chaleureusement le Professeur Michael King de l'Université de Western Ontario d'avoir accepté d'assumer le rôle d'examinateur externe dans mon comité de thèse.

Le chemin était long et loin d'être facile pour l’achèvement de cette thèse. Pour n'oublier personne, que tous ceux et celles qui m’ont entouré dans ma vie quotidienne reçoivent ma gratitude.

1

1. INTRODUCTION GÉNÉRALE

Le conseil de stabilité financière1 (2009) définit le risque systémique comme étant la menace de perturbation des services financiers en raison de la déficience totale ou partielle du système financier, ce qui conduit à des effets négatifs pour l'économie réelle. La récente crise financière de 2007-2009 a mis en évidence cette menace de perturbation que pourrait causer la défaillance d’une ou de plusieurs entités du système. L’intérêt pour l'étude de ce risque a ainsi promptement évolué avec de nombreux travaux de recherche menés pour le comprendre, mesurer et contenir. La communauté financière internationale a connu, suite à cette crise, la mise en place de certains organismes dédiés au contrôle et surveillance de la stabilité financière. Nous citons à titre indicatif le conseil de stabilité financière affilié à la Banque des Règlements Internationaux créé en 2009, le conseil de surveillance de la stabilité financière2 affilié au Ministère du Trésor Américain dont la constitution a été

approuvée en 2010, le comité européen pour le risque systémique affilié à la Banque Centrale Européenne mis en place en 2011, etc.

Cette thèse vient dans cette dynamique internationale post-crise. Elle est principalement effectuée dans une perspective prudentielle, espérant ainsi contribuer dans le débat en cours afin de mieux appréhender certains enjeux relatifs au risque systémique.

1.1. Aperçus du plan et méthodologie

Dans le chapitre 2, nous présentons des fondements théoriques de l'étude du risque systémique. Nous commençons ainsi par exposer les différentes tentatives de définition de ce risque et d'en dégager les éléments communs. Ensuite, nous présentons les soubassements théoriques du phénomène de contagion qui représente la pierre angulaire du processus de généralisation de la détresse dans l'économie. Puis, nous révélons quelques théories couramment utilisées pour la calibration de ce risque.

1 Financial Stability Board

2

La littérature économique et financière a connu une montée spectaculaire du nombre des travaux qui traitent des facteurs déterminants du risque systémique. Nous distinguons ainsi entre des facteurs sources, qui sont déterminants lors de l'avènement de ce risque, des facteurs catalyseurs qui sont des éléments de contagion aidant à la propagation de la détresse, et des facteurs mitigeurs qui permettent de contenir ce risque et aider dans le rétablissement du système. Une autre classification des déterminants du risque systémique nous permet de distinguer entre des facteurs micro et macroéconomiques. Voici ce que nous entendons par cette classification.

Par facteurs macroéconomiques, nous désignons des facteurs relatifs au système en entier notamment de l'organisation industrielle du secteur bancaire (Allen et Gale (2000), Freixas et al. (2000)). Cette dernière fait référence aux types d'interconnectivité entre les différentes institutions financières, la concentration du secteur bancaire, sa compétitivité, etc. Un autre niveau de facteurs macroéconomiques fait référence aux styles de règlementation (Barth et al. (2004, 2006, 2013)). Ces derniers incluent plusieurs indicateurs notamment le niveau de rigueur de la règlementation de capital, le niveau de diversification dans le secteur, le niveau de restrictions sur les activités bancaires, la discipline de marché, etc. Les trois essais de cette thèse seront articulés en fonction de différents styles de règlementation. Par facteurs microéconomiques, nous désignons notamment les facteurs spécifiques à la banque qui influencent sa contribution au risque systémique. Nous citons à titre indicatif la taille, la forme juridique, la structure de propriété, les stratégies de financement et les stratégies d'exploitation. Par stratégie de financement, nous désignons les sources de financements, leur ordre de préférence chez la banque et la portion à allouer à chaque source. Par stratégie d'exploitation, nous faisons référence notamment au type de diversification du portefeuille d'activité d'exploitation des banques. Nous distinguons par exemple entre la diversification produit (des activités traditionnelles et non traditionnelles), géographique (interne et externe), etc. Les trois essais de cette thèse prendront en considération certains de ces facteurs microéconomiques.

Dans le chapitre 3, nous investiguons l'effet de la vitesse d'ajustement du capital sur la stabilité financière en fonction des différents niveaux de rigueur de la règlementation de capital et des différentes phases du cycle économique. Dans cet essai, nous avons trois

3 objectifs. Le premier est de vérifier si le niveau de rigueur règlementaire peut affecter la relation entre la vitesse d'ajustement et la stabilité du système induite par la contribution individuelle des banques au risque systémique. Notre deuxième objectif est d'éprouver le rôle du coussin de capital dans la mitigation du risque systémique en fonction du moment (timing) de sa constitution par rapport aux cycles. Le coussin de capital étant la partie du capital détenu par les banques au-delà de la limite règlementaire. Notre troisième objectif est de tester l'efficacité du dispositif de coussin contracyclique en fonction de la rigueur règlementaire.3

Dans le chapitre 4, nous nous sommes interrogés sur l'effet de la diversification dans le portefeuille des activités bancaires sur la stabilité financière. Par diversification nous désignons l'introduction des activités bancaires non traditionnelles dans l'ensemble des activités d'une banque. En effet, le métier bancaire classique consiste dans l'intermédiation de crédit et la transformation des échéances (Arnold et al. (2012)) ce qui génèrent habituellement des revenus d'intérêts. Inversement, les activités non traditionnelles génèrent des revenus autres que les intérêts. Notre objectif principal est de montrer que l'effet de ces activités sur la stabilité bancaire n'est pas systématiquement néfaste, il est tributaire aux types des activités non traditionnelles et aux spécificités macroéconomiques du pays. Notre analyse couvre non seulement le niveau agrégé de ces activités, mais aussi leurs composantes qui sont principalement les revenus d'intermédiation et les revenus de frais et de commissions. Nous appliquons une dissociation des revenus de titrisations de ces deux catégories précitées pour analyser leurs effets, vu leur ampleur et importance. Pour prendre en considération des spécificités macroéconomiques de chaque pays, nous faisons l'ancrage avec trois facteurs à savoir: le niveau de restriction sur les activités bancaires de chaque pays, la conjoncture économique (période de crise ou non) et la sensibilité des revenus autres que les intérêts par rapport aux variations des taux d'intérêt.

Dans le chapitre 5, nous analysons l'effet des structures de financement sur la contribution des banques au risque systémique avec un contrôle de certaines caractéristiques du système financier et discipline de marché. Nous considérons ainsi, la taille et liquidité des marchés

3 Parmi les nouvelles règles de Bâle III figure le dispositif de coussin de capital contracyclique. Le

mouvement contracyclique implique un chargement du coussin pendant les périodes d'expansion et un déchargement pendant les périodes de contraction.

4

de capitaux en plus de la présence et l'étendue du système d'assurance dépôts. Nous définissons la structure de financement comme la portion à allouer à une catégorie de financement selon l'une des trois caractéristiques suivantes: l'ampleur de financement (de gros ou de détail), la maturité (court ou long terme), et l'origine du financement (des dépôts ou autres que les dépôts).

1.2. Données et sources

Nous utilisons différentes données de plusieurs sources qui sont rapportées dans leurs parties respectives de chaque essai. De façon générale, les données spécifiques aux banques et quelques données macroéconomiques sont extraites de Bloomberg et/ou de Capital IQ (Reuters). Nous utilisons un échantillon de 82 banques de 22 pays différents entre 1996-Q1 et 2013-Q2. Notre méthode d'échantillonnage consiste à inclure les banques dont la taille de l'actif a toujours été au-dessus des 10 milliards de dollars US pendant toute la période de l'analyse.

Pour les données relatives aux styles de règlementation (ex. indice de rigueur de règlementation de capital, indice de restrictions des activités, etc.) et discipline de marché (ex. présence ou non du système d'assurance dépôt, pourcentage des financements assurés, etc.), elles sont extraites de la base de données de Barth et al. (2013). Cette base émane de quatre enquêtes périodiques menées depuis la fin des années 1990 par la banque mondiale. Pour les données relatives aux niveaux de développement des marchés financiers (liquidité, taille, etc.), elles sont issues de la base de données de Čihák et al. (2012). Cette base aussi émane d'enquêtes périodiques (trois) divulguées et mises à jour sur le site de la banque mondiale.

1.3. Principaux résultats

5 Les éléments qui constituent le coussin de capital dépendent du niveau de rigueur de la règlementation de capital. La qualité du coussin de capital dans une règlementation de capital souple est "médiocre". Ainsi, ce coussin ne permet pas de contenir la contribution au risque systémique.

Le coussin de capital constitué en période d'expansion permet de mitiger la contribution des banques au risque systémique (objectif du dispositif contracyclique), cependant le dispositif est plus efficace dans les pays avec un indice de rigueur de règlementation de capital élevé.

Les chocs d'ajustement4 vers le capital cible doivent particulièrement être évités en périodes de contraction du cycle économique. L'ajustement doit être lisse et fluide pour éviter une procyclicité de capital.

Un choc d'ajustement de capital ne peut créer un choc systémique que lorsque la sévérité de la règlementation de capital est élevée.

Le rendement de marché est l'une des chaines de transmission des chocs de vitesse en chocs systémiques.

Dans le deuxième essai, les faits saillants que nous trouvons sont les suivants:

L'effet de la diversification par les activités non traditionnelles sur la stabilité bancaire est tributaire au niveau de restriction des activités bancaires dans le pays. L'effet de la diversification est néfaste uniquement dans les pays trop restrictifs.

Dans les autres pays à restriction faible, nous trouvons que c'est le recours massif aux activités d'intermédiation qui peut accroitre la contribution au risque systémique chez les banques.

Après la crise de 2007-2009, nous notons une montée des activités non traditionnelles aux niveaux pré-crise avec un effet fortement positif sur la contribution au risque systémique, ce qui peut être inquiétant pour la stabilité. Lorsque la durée est positive (négative), les activités bancaires non traditionnelles

baissent (augmentent) la contribution au risque systémique.5

4 Par choc d'ajustement de capital, nous désignons un choc brusque et rapide.

5 Notre choix de la durée est motivé par le fait qu'elle peut tenir en compte simultanément de deux facteurs

6

Dans le troisième essai, nos principaux résultats sont les suivants:

L'effet de la structure de financement sur la stabilité peut fortement dépendre du niveau de développement des marchés financiers (taille et liquidité) et de la discipline de marché.

De façon générale (toutes banques confondues), les financements en gros et à court terme (moins qu'un an) ont un effet néfaste sur la stabilité financière et les financements par dépôts aident à renforcer la stabilité (mesurée par la contribution des banques au risque systémique)

Un recours élevé aux financements en gros et court terme est surtout pervers chez les pays avec marché de capitaux de petite taille et peu liquides.

En l'absence d'un système d'assurance dépôt, le recours élevé aux financements par dépôts peut favoriser l'instabilité du système, d'où l'importance de tel mécanisme de garantie pour la stabilité.

En présence d'un système d'assurance dépôts, mais à faible portion de dépôts garantis, le financement par dépôts peut être pervers pour la stabilité.

1.4. Contributions à la recherche

Pour le premier essai, à notre connaissance, c'est le premier travail qui étudie la relation entre vitesse d'ajustement et risque systémique. En plus, nous tentons d'analyser cette relation en fonction des différentes phases du cycle économique. Une autre contribution est notre façon de calibrer les vitesses d'ajustement qui sont induites avec des estimations de vecteur autorégressif (VAR) qui permettent de ressortir une série chronologie de la vitesse pour chaque banque (au lieu d'une moyenne de vitesse). Cette méthode permet de tenir compte de la dynamique de variation de capital dans le temps. En plus, nous avons tenté de clarifier l'effet de la rigueur de règlementation de capital sur la stabilité. La littérature reste ambiguë à cet effet. Des études telles que Barth et al. (2004) trouvent que la sévérité de règlementation de capital n'améliore pas nécessairement la stabilité financière, alors que

systémique à savoir: la sensibilité entre les deux types d'activités bancaires (complémentarité / substituabilité) et parallèlement la sensibilité des marges nettes d'intérêts par rapport aux taux d'intérêt.

7 d'autres comme Čihák et al. (2013) trouvent que les chocs systémiques sont plus présents dans les pays avec des pratiques laxistes au niveau de la règlementation de capital.

Dans le deuxième essai, notre contribution à la littérature peut être résumée en deux points. Premièrement, nous explorons davantage la relation entre risque systémique et activités bancaires non traditionnelles, peu développé dans la littérature. En plus, nous utilisons plusieurs ancrages pour le faire. Nous étudions cette relation en fonction du niveau de restriction sur les activités bancaires de chaque pays, la conjoncture économique et la sensibilité des activités bancaires non traditionnelles aux taux d'intérêt. Deuxièmement, nous proposons l'outil de la durée "linéaire" des activités non traditionnelles pour prévoir son effet sur la contribution des banques au risque systémique. En effet, nous utilisons ainsi une conversion linéaire de la durée classique. Ce cadre nous semble intéressant puisqu'il permet de calculer une durée conditionnelle qui tient compte d'autres paramètres lors du calcul de la durée tel que le niveau de contribution au risque systémique. Le choix de la durée est motivé par sa capacité de considérer simultanément deux facteurs importants dans la relation entre les activités non traditionnelles et la contribution au risque systémique à savoir la sensibilité de ces activités à leurs homologues traditionnelles et la sensibilité de ces derniers au taux d'intérêt.

Dans le troisième essai, à notre connaissance, c'est la première étude qui couvre directement l'effet de l'origine de financement (dépôts et autres que les dépôts) sur le risque systémique. Les autres travaux, Poghosyan et Cihák (2009), Demirgüç-Kunt et Huizinga (2010), Craig et Dinger (2013) traitent plutôt de leur effet sur le risque individuel des banques. Une autre contribution et de regrouper dans un seul papier une analyse, la plus complète possible, du rôle des structures de financement sur la contribution des banques au risque systémique. À cet égard, les travaux actuels ont mis l'accent sur une ou deux types de structure à la fois. Nous couvrons trois structures possibles en fonction de l'ampleur, la maturité et l'origine du financement.

Le reste du document sera organisé comme suit. Le chapitre 2 présente les fondements théoriques de l'analyse du risque systémique. Les chapitres 3 à 5 exposent un à un chaque essai de la thèse. Finalement, nous concluons dans le chapitre 6.

9

2. FONDEMENTS THÉORIQUES DE L'ÉTUDE DU RISQUE SYSTEMIQUE

Pour encadrer la notion de risque systémique, nous commençons par l'exposition de différentes définitions du concept en vue de ressortir les éléments communs entre elles. Ensuite, nous présentons une explication de ce mécanisme et du phénomène de contagion dans le cadre de quelques théories choisies. Enfin, nous exposons de façon sommaire quelques théories sous-jacentes aux méthodes de calibration de ce risque.6

2.1. Définitions du risque systémique

La Banque Centrale Européenne (2010) définit le risque systémique comme étant un risque d'instabilité financière dont la propagation peut porter atteinte au fonctionnement du système financier au point où la croissance économique et le bien-être peuvent être substantiellement mis en cause.

Acharya (2009) stipule qu’une crise financière est «systémique» par nature si un certain nombre de banques se ruinent ensemble, ou si la défaillance d'une banque entraine par contagion l'échec de plusieurs autres. D’après cette compréhension, le risque systémique est donc modélisé comme la corrélation endogène entre les rendements sur actifs détenus par les banques.

Borio (2004) voit que le risque systémique découle principalement des expositions communes des institutions ce qui sous-tend la plupart des crises majeures dans le monde entier. Il stipule que l'échec individuel d’une institution peut générer la détresse financière de tout le système. Toutefois, l’auteur considère que le choc original est exogène alors que l’amplification de ce choc est endogène ce qui va de pair avec une vision plutôt statique de l'instabilité.

6 La revue de littérature dans cette partie a un double objectif: le premier est informatif où nous désirons

souligner les principaux courants de littérature, le deuxième est classificatoire, où nous essayons de regrouper les travaux en fonction de certains aspects communs. Une revue plus ciblée pour chaque essai et critique sera donnée dans les chapitres qui suivent.

10

Billio et al. (2010) exposent le risque systémique comme étant une série de défaillances corrélées entre les institutions financières, survenant sur un court laps de temps et déclenchant ainsi des retraits massifs de liquidité ce qui entraine une perte de confiance généralisée dans l’ensemble du système financier.

Rochet et Tirole (1996) définissent le risque systémique comme la propagation de la détresse économique d'un agent à d'autres par le biais des transactions financières qui les lient. Gauthier et al. (2012) utilisent une définition aussi similaire indiquant la menace de propagation de la défaillance d’une ou de certaines institutions dans tout le système.

Lehar (2005) pour sa part définit une crise systémique comme un événement dans lequel un nombre considérable d’institutions financières fait défaut en même temps. Il croit qu’il est possible de spécifier les indicateurs de ce risque, une fois la dynamique conjointe des portefeuilles d'actifs bancaires est estimée.

Si nous récapitulons, nous remarquons que chaque auteur(s) met l'accent sur un aspect particulier du mécanisme du risque systémique dans sa définition.7 La première idée

commune se manifeste sous cette menace généralisée en face de laquelle les banques demeurent captives (VanHoose (2011)).8 La majorité des définitions évoque la

généralisation de la détresse dans le système qui se reflète dans l'idée de contagion. La deuxième idée commune est celle de simultanéité qui affecte un groupe d'institutions supposant ainsi un effet de troupeau (herding) ou un effet domino qui aide dans la propagation de la détresse. Cette simultanéité est généralement due à l'interconnectivité entre les différents éléments du système, qui représente le deuxième concept clef de la définition.

7 Il est important de signaler la différence entre risque systémique et risque systématique. Staum (2010)

souligne cette différence et stipule que le risque systémique n'est pas le même que le risque systématique qui est le risque expliqué par des facteurs qui influencent l'économie dans son ensemble. Le risque systémique comprend le risque systématique et aussi les risques découlant de phénomènes tels que la contagion, la transmission de pertes ou de détresse d'une institution à une autre.

11

2.2. Soubassements théoriques du phénomène de contagion

Nous exposons dans cette partie trois théories parmi les plus répandues dans l'explication du mécanisme de contagion et du risque systémique à savoir: la théorie d'asymétrie d'information, la théorie des réseaux ou de système et la théorie de règlementation.

2.2.1. Théorie d’asymétrie d’information

Le risque systémique peut avoir plusieurs sources. La théorie de l'asymétrie d’information donne au moins deux origines. La première origine se trouve dans les problèmes d'anti-sélection (adverse selection) qui représentent une source ex ante selon Diamond et Rajan (2005). L'anti-sélection peut s'effectuer de la part de la banque ou des déposants. Si c'est de la part de la banque, alors le problème se véhicule dans le processus de choix des projets, donc du choix des meilleurs clients à financer. Si c'est de la part du dépositaire, alors le problème se manifeste dans l'échec de faire le choix optimal de son fournisseur de liquidité. La deuxième origine du risque systémique selon la théorie de l'asymétrie d’information est le problème d'aléa moral qui est principalement une source ex post. Par ailleurs, la banque peut avoir une latitude plus laxiste dans l'octroi de crédit, qui peut être dû au safety net offert par les garants (ex. société d'assurance dépôts). Les clients peuvent être touchés par l'aléa moral dû à l'utilisation d'instrument de couverture tel que les options de taux ou les credits default swap. En cas de défaut de contrepartie (ex. garant, souscripteur, etc.), une crise de confiance peut avoir lieu, ce qui peut être à l'origine d'un choc systémique.

D’après Diamond et Dybvig (1983) et Diamond et Rajan (2005), nous pouvons confronter plusieurs types de ruées aux guichets (bank run), toutefois les deux cas principaux prennent lieu en présence d’information parfaite, mais défavorable sur les actifs de la banque, ou en présence d’information imparfaite sans même la divulgation d’information défavorable sur les actifs de la banque. Une fois la course à la banque commence, cette dernière dessert ses clients selon une contrainte séquentielle (premier arrivé, premier servi) jusqu'au point d'être en détresse. Ainsi, l'effet domino ou la propagation commence via un comportement de troupeau et des courses aux autres banques s'effectuent. Le risque systémique se génère par la contagion de la détresse de la banque initiale aux autres banques qui deviennent aussi en détresse. Un schéma didactique qui illustre ce processus est donné par la figure 1.

12

INSERER FIG 1

Bhattacharya et Gale (1987) expliquent que dans le cas d’information parfaite où l'investissement de chaque banque dans les actifs à court terme ont été publiquement observable, les déposants pourraient être pleinement assurés contre le risque de liquidité rencontré par leur banque. En effet, les déposants observent la capacité des banques à prêter et à fournir de la liquidité. Cependant, lorsqu’il y a une asymétrie d'information sur la qualité des actifs des banques, le marché interbancaire ne sera généralement pas en mesure de fournir aux déposants une assurance raisonnable quant à la liquidité de leurs dépôts. Flannery (1996) souligne une raison possible à savoir que les banques ont peur de la « malédiction des vainqueurs ». Santos (2001) explique cette malédiction par une baisse de la valeur du portefeuille de crédit des banques par rapport à sa valeur en présence d’information homogène. En effet, les emprunts pourront être octroyés à des banques (vainqueur de crédit) qui n’ont pas pu avoir des prêts à cause de leur mauvaise qualité de solvabilité. Cette asymétrie d'information rend les banques plus vulnérables à une panique et peut causer des coûts de faillite supérieurs au cas d’information complète. En effet, lorsqu’une panique bancaire est déclenchée par la publication de mauvaises informations sur la performance d’une banque, ceci peut être bénéfique puisqu’une telle information peut représenter une source de discipline sur le marché. En revanche, une panique déclenchée par une asymétrie d'information sur la qualité de l’actif sera plus coûteuse. Dans ce cas, la course de retrait des dépôts pourrait obliger les banques à une liquidation prématurée d'actifs, perturbant ainsi le processus de production. Par ailleurs, un effet de contagion peut se déclencher vers les autres banques ce qui peut aboutir à un choc ou faillite systémique.9

Maintenant nous passons à une autre théorie aussi répandue qui explique le phénomène de contagion.

2.2.2. Théorie des réseaux

D'après cette théorie, le degré de contagion et l'ampleur du risque systémique dépendent de la structure des institutions au sein du système.

9 Aghion et al. (1999) expliquent ce processus d’échec du système suite à l’échec d'une banque dans un

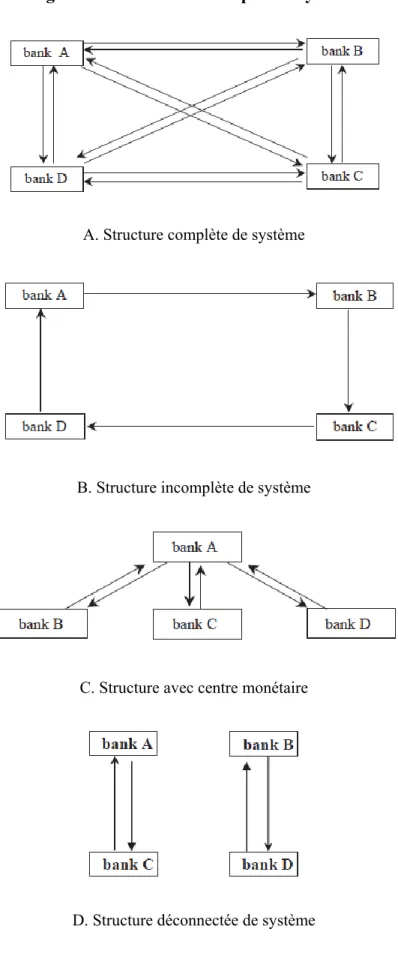

13 Le travail séminal d'Allen et Gale (2000) dans cette théorie considère différentes structures de crédit dans un système composé de quatre banques. Ils montrent que pour le même choc, il peut y avoir une contagion totale dans certaines structures ou une contagion limitée dans d'autres structures. La figure 2 affiche quatre cas de figure pour les structures de système.

INSERER FIG 2

D'après la figure 2, dans une structure complète, chaque banque possède une contrepartie avec toutes les autres banques dans le système. Dans une structure incomplète, le système est moins stable, chaque banque est liée uniquement avec une autre banque voisine. Dans une structure déconnectée, les banques sont plus assujetties à une contagion par rapport à une structure complète, cependant cette structure empêche la propagation de la détresse aux autres banques non connectées avec elle. Finalement, la structure de centre monétaire suppose la possibilité de contagion dans le cas de détresse pour la banque au centre du système. Le niveau du risque systémique selon Freixas et al. (2000) dépend essentiellement de la valeur précise des paramètres du modèle à savoir les revendications et expositions bilatérales entre chaque banque et celle du centre.

Upper (2011) admire la contribution des modèles d'Allen et Gale (2000) et Freixas et al. (2000), mais stipulent que ces derniers ne donnent pas une idée claire sur l'extrapolation de ces modèles à des réseaux plus complexes observés réellement. La figure 3 montre quelques structures plus complexes du monde réel notamment celle de l'Allemagne qui représente une structure à deux niveaux (Upper et Worms (2004)), de l'Autriche qui est une structure sans échelle (Boss et al. (2004)), de la Suisse qui représente une structure creuse et centralisée (Muller (2006)) et de la Hongrie qui montre une structure à centres monétaires multiples (Lubloy (2006)).

INSERER FIG 3

Vu la présence de cette complexité en pratique, Upper (2011) et d'autres auteurs préfèrent l'utilisation des simulations pour étudier la contagion dans des systèmes plus complexes. Iori et al. (2006) effectuent des simulations pour comparer la propagation de détresse dans un système bancaire avec des banques homogènes, versus un système dans lequel les banques sont hétérogènes. Ils trouvent qu'avec les banques homogènes, un marché

14

interbancaire se stabilise sans problème. Avec un système hétérogène, des contagions peuvent avoir lieu et le rôle stabilisateur du marché interbancaire n'est pas sûr.

Dans le même cadre de théorie des systèmes, Iori et al. (2006) énumèrent trois sources du risque systémique. Selon ces auteurs, ce risque peut être dû à une panique bancaire due à une ruée aux guichets telle que dans Diamond et Dybvig (1983) qui ont mis le cadre d'une telle analyse et qui a été développé par Jacklin et Bhattacharya (1988), Donaldson (1992), Calomiris et Kahn (1996) et De Bandt (1999). Ce risque peut être également dû à une faillite d'une banque qui a un actif partagé avec d'autres banques, tel que dans Edison et al. (2000) et Allen et Gale (2000). En effet, l'effondrement du prix de l'actif détenu par la banque défaillante peut baisser également l'actif des autres banques ce qui peut affecter leur solvabilité également. Finalement, le risque systémique peut être dû aussi à une défaillance sur le marché interbancaire, où la défaillance d'une banque peut causer une crise de confiance et la défaillance des autres banques dans le secteur tel que dans Angelini et al. (1996), Furfine (2001) et Upper et Worms (2004).

2.2.3. Théorie de règlementation

Il y a généralement deux justifications qui sont présentées pour règlementer les banques selon Santos (2001): le risque d'une crise systémique et l'incapacité des déposants pour surveiller les banques. Cet auteur s’interroge sur la vocation même de la règlementation bancaire. Il stipule que la justification de toute règlementation provient généralement d'une défaillance dans le fonctionnement libre des marchés. Dans l'industrie bancaire en particulier, il n'y a pas encore un consensus sur le besoin des banques à être réglementées. Dowd (1996), Santos (2001) et Benston et Kaufman (1996) sont parmi autres partisans de la règlementation du secteur bancaire. Strahan (2002) et Kroszner et Strahan (1999) sont parmi autres partisans de la dérèglementation, stipulant que le fonctionnement libre des marchés permet un comportement optimal pour les banques et ne nécessite pas ainsi une règlementation.

Acharya (2009) lie le risque systémique avec la théorie de la règlementation. Cet auteur a trois contributions dans son papier. Premièrement, il définit un niveau d’équilibre de risque systémique. Deuxièmement, il illustre la conception des politiques de fermeture (closure

15 policies) pour les banques en prenant leurs politiques de placement collectif en considération. Troisièmement, il fait la conception d’un cadre de réglementation des fonds propres basé sur la contribution des banques au risque systémique. Selon l’auteur, l'exigence de capital actuelle de la Banque des Règlements Internationaux est uniquement une fonction du risque individuel d'une banque et ne pénalise pas ainsi la tenue de portefeuilles d'actifs avec une forte corrélation de rendements avec les autres banques. Acharya (2009) montre que, sous une telle structure, chaque banque peut réduire de façon optimale son risque de défaillance individuelle, mais le risque systémique découlant de fortes corrélations reste inchangé. Pour y remédier, il propose une exigence de capital basée sur la corrélation. Cette proposition augmente ainsi la charge de capital non seulement face aux facteurs de risque individuels d'une banque, mais également face à une hausse dans la corrélation des rendements de portefeuille d'actifs d'une banque avec ceux des autres banques dans l'économie. Il propose une mise en œuvre intuitivement intéressante en considérant une interprétation selon la théorie du portefeuille. Les risques pris par les banques peuvent être décomposés en expositions générales et idiosyncratiques. Pour tout niveau donné de risque, la réglementation basée sur la corrélation incite les banques à prendre des risques idiosyncratiques en facturant ainsi une exigence plus élevée du capital contre l'exposition aux facteurs généraux de risque.

De nombreux autres travaux ont été aussi effectués dans ce cadre de la théorie de règlementation: Alexander et al. (2006) traitent le cas du risque systémique dans une perspective de règlementation internationale, Gauthier et al. (2010) travaillent sur la problématique en lien avec la règlementation macro prudentielle et Acharya et al. (2011), de leur part, étudient le concept du risque systémique en lien avec la règlementation fiscale. Après avoir présenté quelques principales théories qui encadrent le risque systémique et expliquent le phénomène de contagion, nous passons aux différentes approches pour mesurer ce risque.

16

2.3. Théories pour calibration du risque systémique

Nous exposons dans cette partie trois théories qui servent pour la calibration du risque systémique: la théorie des options, la théorie de distribution et de valeurs extrêmes et la théorie d'équilibre général. Toutefois, il ne manque pas à signaler que certaines autres théories peuvent être utilisées aussi pour étalonnage de ce risque comme la théorie des jeux,10la théorie générale du risque et de l'incertitude (pour les cartographies des risques, etc.) et la théorie des cycles économiques. Pour plus de détails, il est recommandé de consulter le travail de Bisias et al. (2012) qui fournit une liste exhaustive de 31 mesures du risque systémique avec leurs fondements théoriques et types de données nécessaires pour les calibrer. Le tableau 1 récapitule quelques mesures exposées ci-dessous avec un aperçu de leurs formulations et quelques études récentes qui les ont utilisées.

INSERER TAB 1

2.3.1. Théorie d’évaluation d’option

Dans le cadre de cette théorie, le risque systémique est mesuré par le passif total de l’instance responsable des assurances-dépôts. Ce passif représente la somme cumulée des primes d’assurance dépôts qui est simulé à une option de vente souscrite par le régulateur et détenu par la banque sur la valeur de l’actif de l’institution financière avec les dépôts comme prix d’exercice, Merton (1977). L’assureur doit payer la différence entre la valeur nominale des dépôts et le revenu de la liquidation des actifs des banques à la valeur du marché.

Lehar (2005) applique cette technique. Il stipule que du point de vue d'un régulateur, il peut être pertinent de regarder le déficit prévu de recouvrement en cas de faillite au lieu de juste regarder les probabilités de défaut. L’auteur définit le déficit anticipé (Expected Shortfall) comme la valeur actuelle du montant de la dette qui ne peut être couvert par la liquidation des actifs de la banque en cas de défaut ce qui revient à la valeur d'une option de vente en référence au modèle de Merton (1977). Plus en détail, il mesure le passif total du régulateur ou de l’instance qui s’occupe des assurances dépôt. Ensuite, il évalue la contribution de

10 Tarashev et al. (2009) présentent une formulation du risque systémique dans un cadre de la théorie des jeux.

Ils fournissent une éventuelle attribution de la charge de capital pour chaque établissement en fonction de son importance systémique.

17 chaque institution à ce passif. Cette contribution est égale à sa prime d’assurance dépôts qu’elle doit payer à l’assureur. Cette prime est assimilée à une option de vente sur la valeur de l’actif de l’institution financière avec la valeur faciale des dépôts comme prix d’exercice. La somme du passif de l’assureur représente le risque total contingent à la valeur des actifs des banques. Il utilise une mesure de déficit anticipé où le risque systémique est donné par 𝑆𝑡 = ∑ 𝑆𝑖 𝑡𝑖 où 𝑆𝑡𝑖 est défini comme:

𝑆𝑡𝑖 = 𝐵

𝑡𝑖𝑁(−𝑑𝑡+ 𝜎√𝑇) − 𝑉𝑡𝑖𝑁 (−𝑑𝑡) 2.1

avec 𝐵𝑡𝑖 la valeur faciale de la dette avec une maturité de 𝑇, 𝑁(.) la fonction de répartition

de la loi normale centrée réduite, 𝑉𝑡𝑖 est la valeur marchande de l’actif qui suit un processus

Brownien géométrique de dérive 𝜇 et de volatilité 𝜎 et 𝑑𝑡 est donnée par: 𝑑𝑡 = [ln (𝑉𝑡

𝐵𝑡) + (𝜎²/2)𝑇] / 𝜎√𝑇 2.2

Cette mesure du risque systémique est utile pour informer l'agence de l’assurance-dépôts de la valeur de son passif et pour quantifier le risque systémique perçu par le régulateur bancaire. Huang et al. (2009, 2010), Gray et al. (2008) et Gray et Jobst (2009) ont aussi utilisé cette approche basée sur la théorie des options pour calibrer ce risque.

Gray et al. (2008) utilisent également cette approche de revendication éventuelle pour fournir un moyen global de mesure du risque systémique dans tous les secteurs et dans différents pays. Gray et Jobst (2009) appliquent aussi cette méthodologie dans le contexte de la crise de 2007-2009 pour identifier les institutions qui avaient les plus grandes contributions au risque systémique. Toutefois, cette méthode témoigne des complexités empiriques à cause des hypothèses qu’on doit supposer sur la distribution de la structure du passif des firmes. Ceci a amené certains auteurs à utiliser d'autres approches telles que celles basées sur la théorie de distribution.

2.3.2. Théorie de distribution et de valeurs extrêmes

Les techniques d’évaluation du risque systémique par la théorie des valeurs extrêmes ou la queue de distribution ont été utilisées par Acharya et al. (2011), Adrian et Brunnermeier (2011), Gauthier et al. (2010, 2012), De Jonghe (2010) et bien d’autres.

18

Déficit anticipé

La valeur à risque (𝑉𝑎𝑅) est la valeur maximale que la banque peut perdre avec un niveau de confiance de 1 − 𝛼. Elle représente le quantile 𝛼 du rendement de la banque tel que défini par Acharya et al. (2010):

𝑞𝛼 = 𝑠𝑢𝑝 [𝑟│𝑃𝑟 (𝑅 < 𝑟) < 𝛼] 2.3

Le déficit anticipé est le déficit conditionnel à une « catastrophe », qui est généralement le quantile 𝛼 du rendement de la banque. Par la suite de leurs analyses, les auteurs définissent une notion plus particulière qui est le déficit anticipé systémique. Ce paramètre mesure le montant de sous-capitalisation anticipé d'un établissement suite à un événement systémique où le système dans son ensemble est sous-capitalisé. Il est mesuré par la moyenne des pertes systémiques au-delà d’une 𝑉𝑎𝑅 fixée par le quantile d'ordre 𝛼:

𝐸𝑆𝛼 = −𝐸 (𝑅|𝑅 < 𝑞𝛼) 2.4

Pour déterminer la contribution de chaque institution financière dans le risque systémique du secteur, il faut raisonner en termes agrégés. Soit 𝑅 le rendement total du secteur qui est la somme des rendements individuels 𝑟𝑖 pondérés par le poids 𝑦𝑖 de chaque banque dans le secteur de par son actif:

𝐸𝑆𝛼 = − ∑ 𝑦𝑖 𝑖𝐸 (𝑟𝑖|𝑅 < 𝑞𝛼) 2.5

Acharya et al. (2010) utilisent aussi le déficit marginal espéré pour déterminer les institutions financières systémiquement importantes. Il représente la part de pertes d'une institution dans la queue de distribution des pertes globales du secteur. Pour ressortir la contribution marginale systémique d’une institution 𝑖, il suffit de passer par la dérivée première de 𝐸𝑆𝛼 reflétant le déficit anticipé de tout le secteur pour un niveau de confiance 𝛼 par rapport au poids de l’institution financière en question:

19 Un apport important d’Acharya et al. (2010) est la décomposition du coût d’une politique optimale en deux: une composante de risque institutionnel mesurée par la perte anticipée sur le passif garanti et une composante du risque systémique mesurée par les coûts systémiques anticipés en cas de sous-capitalisation du secteur financier multiplié par la contribution en pourcentage de l'institution financière à cette sous-capitalisation.

Indice de risque systémique

Le déficit marginal espéré est développé dans un travail important d’Acharya et al. (2012) pour calculer une insuffisance de capital anticipée. Cette mesure qu'ils appellent indice de risque systémique (SRISK) a connu une large utilisation et développement subséquent par plusieurs autres tels qu'Anginer et al. (2014), Bostandzic et al. (2014), Brownless et Engle (2015), etc. Acharya et al. (2012) définissent SRISK de la façon suivante:

𝑆𝑅𝐼𝑆𝐾𝑖,𝑡 = 𝐸𝑡−1{𝐶𝑆𝑖|𝐶𝑟𝑖𝑠𝑖𝑠} 2.7

où 𝐶𝑆𝑖 est l'insuffisance de capital de la banque 𝑖. Si nous supposons que l'insuffisance de

capital est égale à la différence entre une fraction 𝑘 de l'actif et des fonds propres, avec l'actif égale à la somme des dettes 𝐷𝑒𝑏𝑡𝑖,𝑡 et des fonds propres 𝐸𝑞𝑢𝑖𝑡𝑦𝑖,𝑡, alors nous pouvons écrire:

𝑆𝑅𝐼𝑆𝐾𝑖,𝑡 = 𝐸{𝑘 (𝐷𝑒𝑏𝑡𝑖,𝑡+ 𝐸𝑞𝑢𝑖𝑡𝑦𝑖,𝑡) − 𝐸𝑞𝑢𝑖𝑡𝑦𝑖,𝑡|𝐶𝑟𝑖𝑠𝑖𝑠} 2.8

Après développement, 𝑆𝑅𝐼𝑆𝐾𝑖,𝑡 peut être présenté de la manière suivante:

𝑆𝑅𝐼𝑆𝐾𝑖,𝑡 = 𝑘 𝐷𝑒𝑏𝑡𝑖,𝑡− (1 − 𝑘)(1 − 𝐿𝑅𝑀𝐸𝑆𝑖,𝑡)𝐸𝑞𝑢𝑖𝑡𝑦𝑖,𝑡 2.9 avec 𝐿𝑅𝑀𝐸𝑆𝑖,𝑡 = 𝐸𝑡(𝑅(𝑖𝑡 + ℎ|𝑡) | 𝑅𝑡,𝑡+ℎ𝑚 < 𝐶), où 𝑅(𝑖𝑡 + ℎ|𝑡)est le rendement de la banque

𝑖 entre 𝑡 et 𝑡 + ℎ, 𝑅𝑡,𝑡+ℎ𝑚 le rendement du marché entre 𝑡 et 𝑡 + ℎ et l'événement

systémique est désigné par 𝑅𝑡,𝑡+ℎ𝑚 < 𝐶 , où 𝐶 est la 𝑉𝑎𝑅 des rendements de marché fixée

par le quantile d'ordre 𝛼 sur la fenêtre 𝑡 et 𝑡 + ℎ. Valeur à risque conditionnelle

20

Adrian et Brunnermeier (2011) proposent une autre mesure de ce risque qui est la valeur à risque conditionnelle (𝐶𝑜𝑉𝑎𝑅). Elle représente une valeur à risque (𝑉𝑎𝑅) conditionnelle à la défaillance d’une banque et nous pouvons l'apercevoir dans l'expression de probabilité suivante:

Pr (𝑋𝑗 ≤ 𝐶𝑜𝑉𝑎𝑅 𝑞𝛼

𝑗/𝐶(𝑋𝑖)|𝐶(𝑋𝑖)) = q 2.10

avec 𝐶𝑜𝑉𝑎𝑅𝑞𝑗/𝑖 la 𝑉𝑎𝑅 d’ordre 𝛼 de l’institution 𝑗 conditionnelle à un évènement 𝐶(𝑋𝑖) où

𝑋𝑖 le seuil ou l’élément caractéristique de cet évènement.

Les auteurs mesurent aussi la contribution marginale d’une banque 𝑗 dans le risque systémique par la différence entre la 𝐶𝑜𝑉𝑎𝑅 conditionnelle aux faits que l'institution soit en détresse et la médiane des 𝐶𝑜𝑉𝑎𝑅, qui représente une valeur à risque en temps normal pour les institutions.

∆𝐶𝑜𝑉𝑎𝑅𝑞𝑗/𝑖𝛼 = 𝐶𝑜𝑉𝑎𝑅𝑞𝑗/(𝑋𝛼 𝑖)=𝑉𝑎𝑅𝑞𝛼𝑖 − 𝐶𝑜𝑉𝑎𝑅

𝑞𝛼

𝑗/(𝑋𝑖)=𝑀é𝑑𝑖𝑎𝑛𝑒𝑖 2.11

Les auteurs proposent aussi une autre mesure contracyclique du risque systémique, utile pour les autorités prudentielles, qui permet de contrecarrer ce risque dans le futur. Ils considèrent que cette mesure de nature prospective peut potentiellement être utilisée dans des applications de politiques macroprudentielles pour remédier à la procyclicité de la règlementation du risque systémique. Elle permet une intervention instantanée de l’ajustement de ce risque. Cette mesure est le 𝛥𝐶𝑜𝑉𝑎𝑅 prospectif calculée à partir de certains paramètres institutionnels comme la taille, le levier, l’asymétrie des échéances et des variables dichotomiques de l'industrie. Les auteurs effectuent une projection de ces paramètres décalés sur la 𝛥𝐶𝑜𝑉𝑎𝑅 puis ils utilisent des régressions quantiles pour effectuer l’estimation de cette mesure. Ils donnent aussi une méthode basée sur la méthode autorégressive GARCH pour effectuer cette calibration. Parmi les avantages de cette mesure est qu’elle permet de calculer la contribution de chaque institution dans l’ensemble du risque systémique. Un autre avantage, est que 𝛥𝐶𝑜𝑉𝑎𝑅𝑗/𝑖 permet de mesurer le risque

21 De Jonghe (2010) utilise aussi cette approche de comportement de queues, mais avec la queue du bêta (tail beta) qui est la probabilité d'une baisse substantielle du prix des actions conditionnelle à la chute de la valeur d'un indice bancaire d'une banque. Gauthier et al. (2012) utilisent la composante de la 𝑉𝑎𝑅 mesurée par le bêta de pertes de chaque banque par rapport à la perte d'un portefeuille qui regroupe toutes les banques. Ces auteurs l'interprètent comme une mesure de l'effet marginal d'une augmentation de la taille de la banque. Ils utilisent aussi la 𝑉𝑎𝑅 incrémentale qui est une mesure de l’augmentation du risque de l'industrie globale générée par l'ajout d’une institution dans le système.

La dernière théorie que nous voyons pour la mesure du risque systémique est la théorie d'équilibre général.

2.3.3. Théorie d'équilibre général

Cette théorie est utilisée initialement dans le cadre des travaux séminaux de Rochet et Tirole (1996), Allen et Gale (2000) et Freixas et al. (2000). L'objectif de cette théorie est de trouver le montant de crédit optimal sur le marché interbancaire. Selon cette théorie, le risque systémique déclenché suite à une défaillance bancaire est déterminé par les conditions d’équilibre du marché. Autrement dit, par l'équilibre de l'offre et de la demande de crédit dans le cas où cette dernière est la seule forme de financement possible dans l'économie.

Rochet and Tirole (1996) vérifient si la flexibilité donnée par un marché interbancaire décentralisé peut prémunir contre une crise systémique donc, contre un plan de sauvetage (bailout). Sheldon et Maurer (1998) essayent de quantifier l'exposition au risque systémique du secteur bancaire suisse via le marché interbancaire. Freixas et al. (2000) modélisent le risque systémique sur le marché interbancaire. Ils trouvent que les lignes de crédit interbancaires permettent de faire face aux chocs de liquidité, tout en réduisant le coût du maintien de réserves. Toutefois, le marché interbancaire expose le système à une défaillance de coordination, même si toutes les banques sont solvables. Quand une banque est insolvable, la stabilité du système bancaire est affectée de diverses manières selon les modes de paiement. Freixas et al. (2000) étudient la capacité du système bancaire à résister

22

à l'insolvabilité d'une banque et si la fermeture d'une banque génère une réaction en chaîne sur le reste du système.

D'autres études ont étendu ces travaux tels que Cont et al. (2013) qui ont commencé par une situation de déséquilibre à partir de laquelle ils ont étudié la réponse du réseau bancaire suite à la défaillance d’un établissement.

Parmi les statistiques de base que les auteurs calculent, nous trouvons entre autres les corrélations de rendement et la fréquence de détresse. Il est à noter que ces mesures représentent des statistiques descriptives qui ne sont pas exclusives à la théorie de l'équilibre général.

Corrélation des rendements

La corrélation entre le rendement d’une institution en particulier avec le rendement de tout le secteur, peut donner une idée sur l’ampleur de la contribution d’une institution dans le risque systémique. Cette corrélation est de la forme suivante:

𝐶𝑜𝑟𝑟 (𝑅, 𝑟𝑖) 2.12

avec 𝑟𝑖 le rendement de l’institution 𝑖 qui a un poids de 𝑦𝑖 et 𝑅 le rendement de tout le

secteur:

𝑅 = ∑ 𝑦𝑖 𝑖𝑟𝑖 2.13

Plusieurs auteurs utilisent cette mesure comme Huang et al. (2009), De Nicolo et Kwast (2002), parmi autres.

Huang et al. (2009) utilisent les corrélations de rendement des actions dans ces entreprises pour estimer les pertes de crédit attendues au-delà d'un seuil donné du total du passif du secteur financier. Ils considèrent le risque systémique comme étant le prix d'assurance contre la détresse de l’institution financière, basé sur des probabilités de défaut avant les faits (ex ante) et les corrélations anticipées dans les rendements d’actifs du système. Ils supposent des connectivités dans les éléments du système et ils voient la prime d'assurance de détresse comme la contribution marginale au risque total.