Cahiers de recherche

EURIsCO

Cahier n° 2008- 02

Dette, investissement et croissance :

le cas de l’Afrique du Sud

Par

Aissatou DIALLO

EURIsCO

DETTE, INVESTISSEMENT ET CROISSANCE :

le cas de l’Afrique du Sud

Par Aïssatou DIALLO

Résumé :

L’objet de cet article est de mettre en évidence les liens empiriques entre l’endettement, l’investissement et la croissance en Afrique du Sud. Nous avons utilisé les outils de la méthodologie VAR pour l’estimation des relations entre la dette publique totale, la dette privée totale, l’investissement public, l’investissement privé, le taux d’intérêt emprunteur et le taux de change. Nous avons trouvé sur le long terme un mécanisme de type croissance « saine » engendrée par la hausse de l’investissement privé, puis sur le court terme un mécanisme de type croissance « soutenable » tirée par l’investissement public qui est lui-même financé par la dette publique. De même, on a constaté qu’une réduction des endettements public et privé, pourrait stimuler à long terme le PIB du pays.

Abstract :

This article focuses on establishing empirical links between debt, investment and economic growth in South Africa. We used VAR methodology tools to study the relationships between variables like the total public debt, total private debt, public and private investment, borrower’s interest rate and exchange rate. In the long term, the results suggest the existence of a « healthy » growth mechanism driven by an increase in private investments. In the short term, we have identified a « sustainable » growth mechanism driven by a surge in public investments which is financed by public debt. In addition, we realized that a contraction of public and private debts can stimulate South African GDP in the long run.

Mots clés : dette, croissance, investissement, VECM, effet d’éviction / de complémentarité, Afrique du Sud

_______________________________________________ EURIsCO, Université Paris-Dauphine

Introduction

L’objet de notre étude est de mettre en évidence et d’interpréter les liens empiriques qui existent entre l’endettement public et privé, l’investissement, et la croissance en Afrique du Sud. Un des enjeux de l’analyse est de déterminer si le processus de désendettement, qui est une conséquence de la politique néolibérale classique adoptée par le gouvernement de l’ANC (Congrès National Africain), a eu les effets escomptés sur la croissance. En effet, en lieu et place des politiques sociales axées sur la réduction de la pauvreté, le gouvernement de l’ANC a préféré appliquer une politique de recherche de la croissance basée sur la privatisation des entreprises d’Etat et la restriction budgétaire.

Dans la théorie économique l’effet de la dette publique sur la croissance est indéterminé. Cet effet peut se traduire dans certains cas par un « effet d’éviction » et dans d’autres par un « effet de complémentarité ». Dans le premier cas la dette publique agit négativement sur la croissance tandis que dans le second cas, la dette publique a un impact positif sur la croissance.

En 2002, trois économistes du Fond Monétaire International (Patillo, Poirson et Ricci) ont analysé la relation entre l’endettement et la croissance pour 93 pays en développement dont l’Afrique du Sud, sur la période 1972-1998. Ils sont arrivés à la conclusion suivante : l’endettement qui permet de financer un investissement productif a un impact positif sur la croissance tant qu’il est maintenu à un niveau raisonnable, passé ce seuil critique l’accumulation de la dette risque de freiner la croissance économique. Dans leur étude, les trois économistes ont mis en relief une « courbe de Laffer de la dette » et sont arrivés à une relation en forme de « courbe de Laffer inversée » entre la dette et la croissance. Ainsi, un endettement qui est orienté vers des investissements productifs aura un impact positif sur la croissance jusqu’à un certain point ; passé cette zone de risque, l’accumulation de la dette devient néfaste pour la croissance économique. Ainsi Pattillo, Poirson et Ricci remarquent que l’endettement semble avoir un impact global négatif sur la croissance lorsque la dette représente de 160 à 170% des exportations, et de 35 à 40% du PIB (en valeur nette). Mise à part l’étude citée ci-dessus, il y a très peu de travaux qui se sont intéressés sur le lien entre dette et croissance dans le cas de l’Afrique du Sud, ce qui rend notre analyse d’autant plus intéressante.

Ainsi, nous avons décidé de mettre en évidence les mécanismes qui régissent la croissance sud-africaine tout en exposant les inter-relations entre les dettes publique et privée, l’investissement et la croissance. A cet effet, nous allons utiliser un modèle VECM (Modèle Vectoriel à Correction d’Erreur) qui permet de mettre en exergue des équilibres de long terme. Ce modèle est d’autant plus efficient qu’il permet la prise en compte à la fois de la présence de racines unitaires dans les variables et de l’existence d’éventuelles relations de cointégration. Par ailleurs, des tests de causalité au sens de Granger ainsi que des tests de cointégration vont permettre d’interpréter théoriquement les liens empiriques qui ont été mis en évidence par l’estimation du modèle VECM. L’analyse et l’estimation du modèle à correction d’erreur seront effectuées en utilisant les procédures de Granger (1983) et Engel et Granger (1987).

Après avoir choisi la méthodologie économétrique qui nous permettra d’effectuer nos estimations, nous allons maintenant déterminer les variables qui vont intervenir dans les modèles. En effet, le seul a priori qui existe sur notre méthodologie porte sur le choix des variables. Pour mettre en exergue les mécanismes de la croissance, il va falloir retenir les variables dette publique et PIB ; cependant les variables dette privée, investissement privé et investissement public restent incontournables. La dette publique (intérieure et extérieure) sera constituée par l’ensemble des emprunts contractés par le gouvernement ainsi que des emprunts des entreprises publiques qui sont garantis par le gouvernement Sud-africain. La dette privée (intérieure et extérieure) sera quant à elle composée par l’ensemble des crédits que le système bancaire a accordé au secteur privé (entreprises et ménages) ainsi que l’ensemble des obligations émises par les entreprises privées. La variable investissement privé comprend l’ensemble des investissements effectués par les entreprises privées tandis que l’investissement public est constitué par les investissements menés par le gouvernement Sud-africain ainsi que les investissements effectuées par les entreprises publiques.

Le taux d’intérêt réel emprunteur et le taux de change doivent également être pris en compte afin de pouvoir mettre en évidence l’ensemble des mécanismes de croissance. Le taux d’intérêt emprunteur pourra permettre de tester les mécanismes d’effet d’éviction de la dette publique sur l’investissement. De même, le taux de change permettra de bien comprendre l’évolution de la dette publique. En effet, le rand a été volatile et la dette extérieure sud-africaine s’apprécie en termes de dollars à chaque fois que la valeur du dollar diminue. Les données sont trimestrielles et sont tirées de la South African Reserve Bank. L’analyse couvre la période suivante : premier trimestre 1990 au troisième trimestre 2007.

Notre étude va s’organiser comme suit : dans la première section nous allons analyser l’évolution des différentes variables qui ont été retenues dans les modèles d’évaluation de la croissance. Cette analyse va mettre en évidence les principaux faits stylisés qui permettront par la suite de comprendre les interprétations des résultats empiriques. La deuxième section sera consacrée à l’estimation des modèles et à l’étude des différents liens empiriques qui en découleront. L’analyse de la dynamique des modèles VECM sera effectuée dans la troisième partie tandis que l’étude des fonctions impulsion-réponse permettra de mettre en évidence les conséquences des chocs structurels présents dans le modèle et de déterminer les sources de la croissance.

PARTIE 1 : ETUDE DE L’ECONOMIE SUD-AFRICAINE

En 2000, pour la première fois depuis 1960, le taux de croissance de l’Afrique du Sud atteignait 4,15 %. En 2006, le taux de croissance réel du PIB a atteint un niveau record de 5,39%. Le gouvernement du président Thabo Mbeki, successeur de M. Nelson Mandela en 1999, met tout en œuvre pour obtenir une croissance de 6 %, chiffre magique martelé depuis 1994, année des premiers scrutins populaires. L’objectif affiché était d’éradiquer la pauvreté, dont le taux s’élève à 30,9 %, et le chômage, qui atteint 26%.

Cependant, en 1996, le Congrès National Africain (ANC) a effectué un revirement historique en optant pour une politique néolibérale classique, notamment sous la pression de grandes entreprises, comme Anglo American, le plus puissant conglomérat du pays. Le symbole de cette nouvelle orientation est l’adoption du programme GEAR (Growth, Employment and Redistribution ; « croissance, emploi et redistribution »). Il prévoit notamment la privatisation des entreprises d’Etat et fonde sa stratégie économique sur la recherche de la croissance (politique de l’offre). L’Afrique du Sud est ainsi le seul pays du continent à se soumettre volontairement aux traitements généralement imposés par le Fonds monétaire international (FMI) et la Banque mondiale. Cette nouvelle orientation du gouvernement va de paire avec la politique budgétaire restrictive adoptée par le pays. La première conséquence de cette politique restrictive reste la réduction significative du deficit budgétaire puis de la dette publique.

I.2.3 DETTE PUBLIQUE

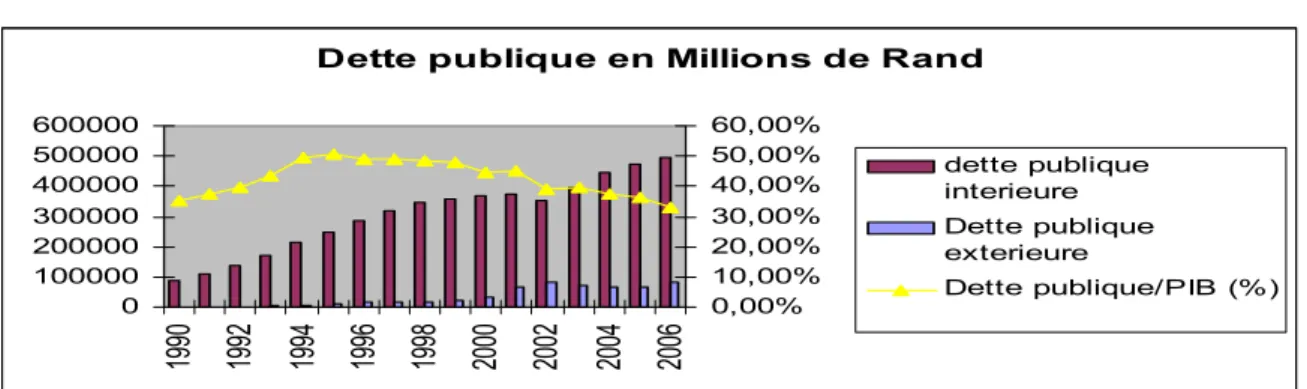

La dette publique intérieure, composée pour la plupart de titres moyen et long terme, avec une durée moyenne de près de cinq ans, représente plus de 90 pour cent de la dette totale du gouvernement (voir graphique 1). La dette publique extérieure, presque entièrement contractée sur les marchés des capitaux, représente seulement six à sept pour cent du portefeuille et est principalement libellée en US dollars, euros, et yen Japonaise.

Graphique 1: Dette Publique sud-africaine 1990-2006

Dette publique en Millions de Rand

0 100000 200000 300000 400000 500000 600000 199 0 199 2 199 4 199 6 199 8 200 0 200 2 200 4 200 6 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% dette publique interieure Dette publique exterieure Dette publique/PIB (%)

Source : South African Reserve Bank

Originellement, le gouvernement Sud-africain finançait son deficit à travers l’émission d’obligations publiques. Ensuite, au fur et à mesure du temps, le gouvernement a décidé de financer ses dettes de court terme par la vente de devises et de réserves d’or. Corollairement à sa politique financière restrictive le gouvernement Sud-africain n’a pas opté pour un financement de son deficit à travers les prêts des banques commerciales. Puis, grâce à ses marchés financiers domestiques liquides et sophistiqués, l’Afrique du Sud s’est relativement bien tirée de la crise financière globale de 1998. Le pays n’a pas eu recours à un programme du Fond Monétaire International – FMI et a pu facilement se passer d’emprunter sur les marchés internationaux. L’année 1998 a marqué un tournant dans l’évolution de la dette sud- africaine. A partir de cette date, la part de la dette publique dans le PIB commence à baisser significativement. Cette évolution peut être amputable à deux facteurs. D’une part, suite à la crise financière le gouvernement Sud-africain a commencé à réduire ses emprunts sur les marchés internationaux et à concentrer

l’essentiel de ses emprunts sur les marchés intérieurs. D’autre part les effets de la politique fiscale prudente qu’a mené le gouvernement de l’ANC commençait à se faire sentir d’où la baisse continue du ratio de la dette publique par rapport au PIB (voir graphique1).

Cette politique budgétaire restrictive est une véritable volte-face de l’ANC, dont le programme économique avait traditionnellement pour priorité la lutte contre les inégalités sociales (politique de la demande). Ce choix initial reflétait la base sociologique du mouvement ainsi que l’influence idéologique du Parti communiste sud-africain (South African Communist Party, SACP). La nationalisation des banques et des mines était même un des projets-phares de l’ANC, et M. Mandela l’évoqua dans un des premiers discours qu’il prononça après sa libération en 1990. Cependant, en lieu et place de cette politique de la demande on a assisté à l’instauration d’une politique néolibérale classique matérialisée par l’adoption du programme GEAR (Growth, Employment and Redistribution ; « croissance, emploi et redistribution »). Ce programme prévoit la privatisation des entreprises d’Etat et fonde sa stratégie économique sur la recherche de la croissance (politique de l’offre).

Selon (Terreblanche, 2006) ; les choix économiques du gouvernement de l’ANC sont influencés par les milieux d’affaires et économiques. Aussi, le président Mbeki a joué un rôle déterminant dans le succès des options libérales. En effet, le GEAR a été adopté sous son impulsion, alors qu’il était vice-président de M. Mandela. Diplômé en économie, M. Mbeki jouait de facto le rôle de premier ministre tandis que la figure historique de l’ANC se concentrait sur la réconciliation raciale. Le vice-président était fasciné par l’évolution des sociaux-démocrates européens dans les années 1990. La « troisième voie » du premier ministre britannique Anthony Blair représentera pour lui un modèle. En outre, M. Mbeki ne voulait pas voir se répéter, dans son pays, l’échec économique des pays africains « socialistes » dans la période qui suivit les indépendances. Le président s’est d’ailleurs constitué un groupe de conseillers, pour la plupart des dirigeants de grandes sociétés multinationales. Ce revirement de politique peut également être comparé à ce qui s’est passé au Brésil où le président Lula avait accéder au pouvoir en prônant la lutte contre les inégalités sociales comme priorité, puis a appliqué par la suite une politique budgétaire restrictive.

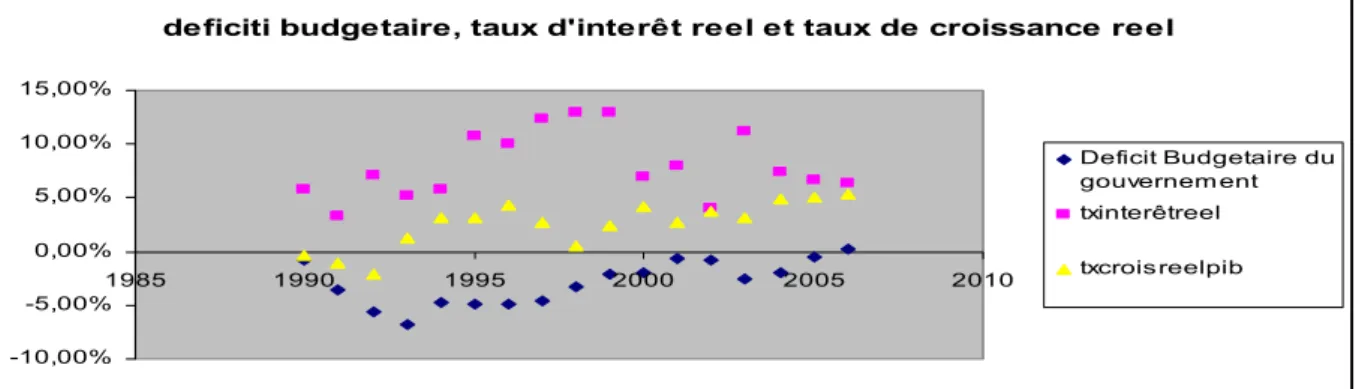

La baisse du ratio de la dette publique par rapport au PIB en Afrique du Sud est passée par la réduction du déficit budgétaire. Cette diminution du déficit budgétaire est elle-même la conséquence d’une hausse des revenus et une baisse du déficit primaire. Pour mettre en évidence la dynamique de la dette publique sud-africaine nous allons partir de la relation suivante :

b = b(r -g) +

PIB imaire Deficit Pr

(1)

Sachant que b représente le ratio dette publique sur PIB, ainsi, b = Y B

avec B représentant le stock de la dette et Y le PIB courant. Il est également à noter que r est le taux d’intérêt nominal et g le taux de croissance nominal du PIB. Lorsqu’on introduit l’inflation (Π) dans l’équation (1) nous obtenons la relation suivante : b = b((r-Π) – (g- Π)) + PIB imaire Deficit Pr (2)

La dynamique de la dette est ainsi exprimée en fonction du taux réel et du taux de croissance réel. Dans le cas de l’Afrique du Sud, on a assisté à une hausse significative du PIB, ainsi le taux de croissance réel a été estimé à 5,39% en 2006 contre 3,23% en 1994. Aussi, la contraction de la dette publique s’est accompagnée d’une baisse des taux d’intérêt réel. Ainsi, le premier membre de l’équation de la dynamique de la dette a connu une décroissance car les taux d’intérêt réel ont diminué tandis que le taux

de croissance réel s’est considérablement accru (voir graphique 2). Le deuxième membre de l’équation ( PIB

imaire Deficit Pr

) s’est également rétrécit car le déficit budgétaire du gouvernement s’est amoindrit alors que le PIB augmentait significativement (voir graphique 2). On peut ainsi en déduire que la contraction significative et continue du ratio de la dette publique par rapport au PIB est en outre la conséquence d’une hausse des revenus avec l’augmentation significative du taux de croissance réel du PIB, mais aussi d’une réduction des déficits avec la baisse des taux d’intérêts réels ainsi que des déficits publiques du gouvernement.

Graphique 2: Evolution du deficit budgétaire par rapport aux taux d’intérêt réel et au taux de croissance réel du PIB 1990-2006

deficiti budgetaire, taux d'interêt reel et taux de croissance reel

-10,00% -5,00% 0,00% 5,00% 10,00% 15,00% 1985 1990 1995 2000 2005 2010 Deficit Budgetaire du gouvernem ent txinterêtreel txcrois reelpib

Source : South African Reserve Bank, Global Development Finance

La question qui nous vient à l’esprit à la suite de l’analyse effectuée ci-dessus est la suivante : est-ce que le désendettement de l’Etat Sud-africain a entraîné une baisse des taux d’intérêt sur le marché international ? Pour répondre à cette question, nous avons comparé l’évolution de la publique de l’Afrique du Sud avec celle des taux d’intérêt sur le marché international (voir graphique 3). On remarque à cet effet que la baisse du ratio de la dette publique par rapport au PIB est corollaire à une réduction des taux d’intérêt sur le marché international (voir graphique3). Ce résultat est d’autant plus intéressant qu’il met en évidence l’influence et l’intégration des marchés financiers Sud-africains par rapport aux marchés financiers mondiaux.

Graphique 3: Evolution des taux d’intérêt sur le marché international par rapport à la dette publique sud-africaine 1994-2006

dette publique et taux d'intérêt sur le marché international

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 1990 1995 2000 2005 2010 Dette publique

Taux intérêt s/ Marché International

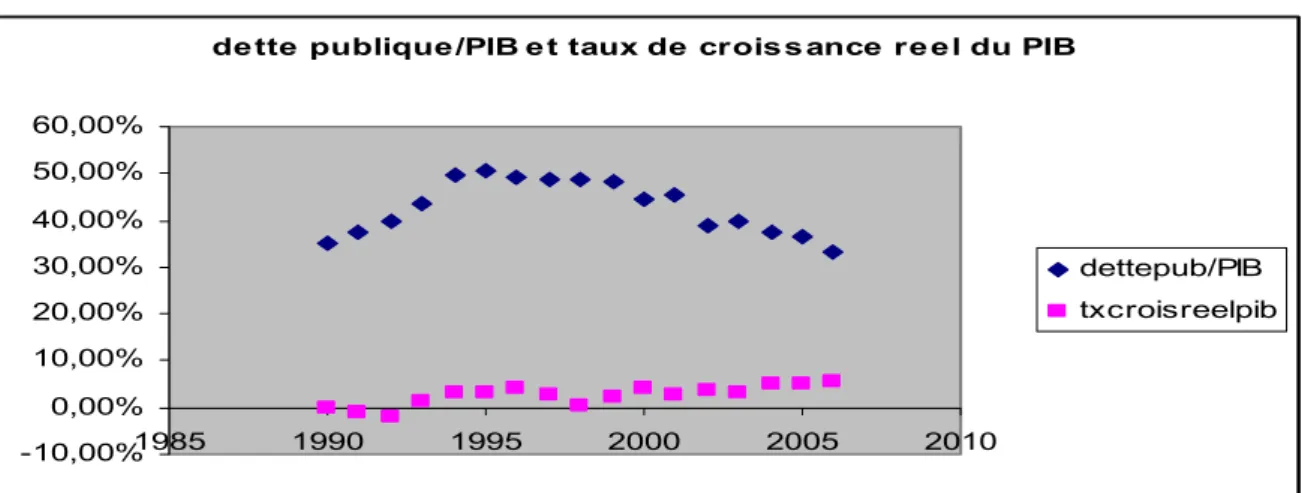

Maintenant, en avant-propos à notre deuxième partie qui analyse les relations entre l’endettement, l’investissement et la croissance de l’Afrique du Sud, nous allons tenter de mettre en évidence graphiquement la corrélation qui existe entre l’évolution de la dette publique sud-africaine et celle du taux de croissance réel du PIB. A cet effet, nous avons utilisé des nuages de points et l’observation du graphique 4 met en exergue une tendance négative entre les deux variables cités ci-dessus. En effet, on peut remarquer que de 1990 à 1993, le ratio de la dette publique par rapport au PIB est croissant tandis que le taux de croissance réel du PIB était décroissant ; ensuite à partir de 1994-95 le taux de croissance réel du PIB commence à décoller tandis que le ratio de la dette publique enregistre une baisse pour la première fois. Enfin, à partir de 2000, la tendance est très nette la dette publique entre dans une longue phase descendante tandis que le taux de croissance réel du PIB augmente continuellement. Ainsi, on peut dire que le taux de croissance réel du PIB évolue en sens contraire avec la part de la dette publique dans le PIB. De même, lorsqu’on observe les données de la dette publique sud-africaine on note une sorte de « courbe de Laffer renversée » car la dette publique agit négativement sur la croissance pendant les trois premières années (1990-1993), ensuite on remarque que le désendettement enclenché en 1995 coïncide avec la relance économique. En d’autres termes, au cours du régime de l’apartheid la dette publique sud-africaine avait atteint un seuil (comme celui décrit dans la « courbe de Laffer » et dans Patillo, Poirson et Ricci (2002)) et exerçait un effet négatif sur la croissance, puis à la fin de l’apartheid, le gouvernement de l’ANC a mis en place une politique de désendettement qui s’est accompagnée d’une relance de la croissance économique.

Graphique 4: Evolution Dette Publique et PIB 1990-2006

dette publique/PIB e t taux de croiss ance re el du PIB

-10,00% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 1985 1990 1995 2000 2005 2010 dettepub/PIB txcroisreelpib

Source : South African Reserve Bank

I.2.4 DETTE PRIVEE

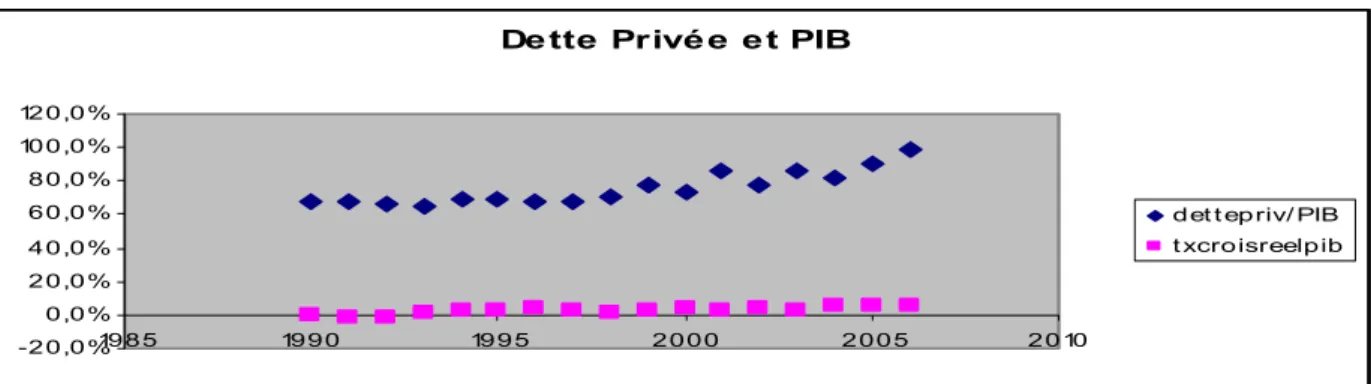

Dans notre étude, la variable dette privée est composée par l’ensemble des prêts que les banques et autres institutions financières accordent au secteur privé (entreprises et ménages) ainsi que des obligations qui ont été émises par les entreprises. A l’instar de la dette publique, la dette privée de l’Afrique du Sud est essentiellement contractée à l’intérieur du pays. Ainsi, la dette privée intérieure composée pour la plupart de titres moyen et long terme, représente près de 70 pour cent de la dette privée totale (voir graphique 5).

Graphique 5: Dette Privée sud-africaine 1990-2006

DETTE PRIVEE SUD-AFRICAINE (1990-2006)

0 200000 400000 600000 800000 1000000 1200000 1400000 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00% detteprivexterieure dettepriveinterieure dette privee % PIB

Source : South African Reserve Bank

L’étude des dettes publique et privée met en évidence la faible part de la dette extérieure dans la dette totale de l’Afrique du Sud. Cependant, la dette extérieure sud-africaine n’a pas toujours été soutenable. Ainsi, en 1985 l’Afrique du Sud a connu une grave crise de la dette extérieure. La crise est survenue lorsqu’un groupe de banques, dirigé par Chase Manhattan a retiré un nombre substantiel de lignes de crédits. Les banques ont en effet refusé de renouveler les lignes de crédits existantes puis ont exigé le paiement de tous les prêts à court terme. A ce titre, la valeur du rand s’est fortement dépréciée, et le gouvernement avait temporairement fermé ses marchés financiers et de changes. Incapable d’honorer ses engagements dans un délai aussi court, le gouvernement Sud-africain gela le remboursement de 14 milliards de dollars sur un total de la dette extérieure de 24 milliards de dollars.

Le principal problème que rencontrait l’Afrique du Sud dans le paiement de sa dette était lié au faîte que sa dette n’était certes pas libellée en dollar mais s’appréciait en terme de dollars à chaque fois que la valeur du dollar diminuait. Le pays a néanmoins remboursé entre 1,7 et 1,9 milliards de dollars de dette en 1990, et les banques étrangères étaient de plus en plus disposées à refinancer les crédits qui arrivaient à échéance. Ensuite, l’Afrique du Sud n’a quasiment pas emprunté à l’étranger entre 1985 et 1990, ainsi en dépit d’un plan de remboursement de la dette assez lent le pays était devenu exportateur net de capital à la fin des années 1980. Le pays avait ainsi réduit sa dette extérieure totale à moins de 20 milliards de dollars dans le début des années 1992 alors qu’elle était estimée à près 24 milliards de dollar après la crise. En1994, l’Afrique du Sud était considérée comme sous endettée selon les critères financiers conventionnels car son ratio dette extérieure sur exportations était estimé à 60 pour cent tandis que son ratio dette extérieure sur PIB était seulement d’environ 15,1 pour cent selon la SARB. Le ratio dette extérieure sur PIB tournera autour de 20 pour cent jusqu’aux années 2000.

Lorsqu’on choisit d’étudier graphiquement la relation entre la part de la dette privée dans le PIB et le taux de croissance réel du PIB, on constate qu’il n’y a à priori aucune tendance qui se dégage (voir graphique 6). Pour pouvoir se prononcer sur les liens qui existent entre ces deux variables il va falloir effectuer des analyses plus approfondies. Ces analyses seront faites dans la deuxième partie de l’étude.

Graphique 6: Evolution Dette Privée et PIB 1990-2006 De tte Privé e e t PIB

-20,0% 0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0% 1985 1990 1995 2000 2005 2010

det t epriv/ PIB t xcroisreelpib

I.2.2 INVESTISSEMENT

On peut constater une baisse de la part de la formation brute du capital fixe dans le PIB dans les années 1980 (voir graphique 6). Cette baisse avait constitué un véritable frein à la croissance pendant cette période. Ainsi, partant d’une valeur significative de 28 pour cent du PIB en 1982 ce ratio a baissé de manière conséquente pour atteindre un taux de 15,5 pour cent en 1993 (voir graphique 6). A partir de 1994, suite à la chute du régime de l’apartheid, à la levée des sanctions internationales et l’encouragement de l’investissement à travers l’allégement des taxes pour un certain nombre de projets, on a assisté à une reprise des flux d’investissement qui a ainsi tiré le ratio de la formation brute du capital fixe par rapport au PIB jusqu’à une valeur de 17 pour cent à la première moitié de 1996 (SARB).

On peut observer cette même tendance pour l’investissement public qui a augmenté de façon significative entre 1994 à 1998 puis a commencé à baisser à partir de cette date pour reprendre une trajectoire ascendante à partir de 2002 (voir graphique investissement public). Ainsi, comme pour la dette publique, l’investissement public a connu une baisse significative en 1998 suite à la crise financière et à la politique fiscale restrictive menée par le gouvernement.

Graphique 7 : Part de l’Investissement Total dans le PIB 1980-2006

Totalinvestissement/PIB 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 198 0 198 2 198 4 198 6 198 8 199 0 199 2 199 4 199 6 199 8 200 0 200 2 200 4 200 6 Totalinvestissement/PIB Source : South African Reserve Bank

Graphique 8 : Evolution de la part de l’investissement public dans le PIB 1990T1- 2007T2

.03 .04 .05 .06 .07 .08 90 92 94 96 98 00 02 04 06 PUBLICINVEST

Source : South African Reserve Bank et calculs de l’auteur.

L’essentiel des investissements Sud-africain est réalisé par trois principales institutions que sont, les entreprises privées, les entreprises publiques et le gouvernement. Ainsi, tout au long de notre étude nous allons considérer que l’investissement privé est constitué par la formation brute du capital fixe des entreprises privées et l’investissement public sera composé de la formation brute du capital fixe des entreprises publiques et du gouvernement. Nous avons pu ainsi remarquer que l’investissement privé constitue la plus grande part de l’investissement total (voir graphique 9). De même, on peut remarquer que depuis 1999, l’investissement privé a significativement progressé ; cette évolution peut être liée à

l’arrivée du président Mbeki au pouvoir et à l’adoption du GEAR (Growth, Employment and Redistribution ; « croissance, emploi et redistribution »). Ce programme prévoit notamment la privatisation des entreprises d’Etat et fonde sa stratégie économique sur la recherche de la croissance (politique de l’offre).

Graphique 9 : Part de l’Investissement Public et Privé dans le PIB 1980-2006

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 1980 1983 1986 1989 1992 1995 1998 2001 2004 investprive/PIB investpublic/PIB

Source : South African Reserve Bank

Lorsqu’on étudie graphiquement l’évolution de la part de l’investissement privé dans le PIB et du taux de croissance du PIB, on observe à priori une tendance positive (voir graphique 10). En d’autres termes l’investissement privé semble évoluer dans le même sens que le PIB. Cependant, pour pouvoir se prononcer sur les liens qui existent entre ces deux variables des analyses plus approfondies seront effectuées dans la deuxième partie ; avec l’étude des mécanismes de croissance Sud-africain (voir partie 2).

Graphique 10 : Evolution Investissement Privé et PIB

Inve s tis s e m e nt Pr ivé e t PIB

-5,0% 0,0% 5,0% 10,0% 15,0% 20,0% 1985 1990 1995 2000 2005 2010 investprive/PIB txcroisreelpib

Source : South African Reserve Bank

PARTIE 2 : ANALYSE DES RESULTATS EMPIRIQUES

2.2 CHOIX DES MODELES

Afin d’analyser la relation entre l’endettement, l’investissement et la croissance sud-africaine, nous allons étudier trois modèles. Le premier modèle va prendre en compte la part de la dette publique dans le PIB, la part de l’investissement privé dans le PIB, le taux de change effectif réel et enfin le logarithme du PIB. Ce modèle va permettre de mettre en évidence l’existence d’un effet d’éviction ou de complémentarité entre les trois principales variables du modèle en occurrence la dette publique, l’investissement privé et le PIB. La prise en compte de l’investissement permettra de savoir si l’endettement est le moteur de la croissance

sud-africaine ou si cette dernière est tirée par l’investissement. Le taux de change quant à lui permettra de bien comprendre l’évolution de la dette publique. Ensuite, le deuxième modèle prendra en compte la part de la dette privée dans le PIB, la part de l’investissement public dans le PIB, et le taux d’intérêt. Le taux d’intérêt emprunteur permettra de tester les mécanismes d’effet d’éviction de la dette privée sur l’investissement.

Enfin, le troisième modèle sera composé de la part de la dette publique dans le PIB, de la part de la dette privée dans le PIB, du ratio investissement public sur PIB, du taux de change effectif réel et du logarithme du PIB. La prise en compte de toutes ces variables permettra d’affiner notre analyse et de capter l’ensemble des mécanismes qui régissent l’accroissement du PIB de l’Afrique du Sud. Les modèles étudiés sont les suivants :

Modèle 1 : dette publique, investissement privé, TCER, PIB Modèle 2 : dette privée, investissement public, taux d’intérêt, PIB

Modèle 3 : dette publique, dette privée, investissement public, TCER, PIB

L’analyse de la stationnarité des variables a mis en évidence la présence de séries I(1) et I(1)+C (se référer à l’annexe).

2.2 CHOIX DU NOMBRE DE RETARDS

On utilise les critères d’information donnés dans l’estimation du VAR

AIC Schwarz P=1 -6.415312 -6.219473 P=2 -6.575172 -6.281413 P=3 -6.685654 -6.257878 P=4 -6.983797 -6.419795 Modèle 1 P=5 -6.868497 -6.166003 P=1 -6.426827 -6.264936 P=2 -6.601623 -6.307865 P=3 -6.693573 -6.265796 P=4 -7.032745 -6.468743 Modèle 2 P=5 -7.005483 -6.302988 P=1 -6.398647 -6.204377 P=2 -6.570593 -6.211555 P=3 -6.697555 -6.171062 P=4 -6.771309 -6.068815 Modèle 3 P=5 -6.753434 -5.876387

Le retard retenu étant de 4 pour l’ensemble des trois modèles, nous allons estimer un modèle à correction d’erreur avec 3 retards.

2.3 TEST DE COINTEGRATION POUR LES MODELES 1, 2 et 3

Pour effectuer les tests de Cointégration nous avons choisit le « deterministic trend specification » numéro 2 qui nous dit qu’il n’y a pas de tendance dans les données c'est-à-dire pas de constante dans le

modèle, en revanche il y a une constante dans la relation de Cointégration. Nous avons choisit la spécification 2 car aucune de nos séries en niveau ne présente une tendance déterministe (se référer à l’analyse de la stationnarité des variables dans l’annexe – nous avons des séries I(1) et I(1)+C). Nous rappelons qu’il y aura trois retards dans nos VECM car on avait trouvé p=4 retards lors de l’estimation des VAR correspondants (voir tableau ci-dessus) et le nombre de retards du VECM est égal au nombre de retards du VAR moins 1. Nous obtenons le tableau suivant :

H0 : r= Eigenvalue Trace Statistic 5 percent Critical

value 1percent Critical value

0

0.649843 113.5600 53.12 60.161

0.298993 43.25190 34.91 41.072

0.208289 19.45097 19.96 24.60Modèle 1

3

0.055174 3.802555 9.24 12.970

0.749915 128.2929 53.12 60.161

0.230733 35.43389 34.91 41.072

0.176541 17.85864 19.96 24.60Modèle 2

3

0.069753 4.844443 9.24 12.970

0.776305 182.1199 76.07 84.451

0.492429 81.78937 53.12 60.162

0.212575 36.35538 34.91 41.073

0.201355 20.34327 19.96 24.60Modèle 3

4

0.075768 5.279052 9.24 12.97Le test de Johannsen nous a permis de conclure à l’existence d’au moins une relation de cointégration au niveau des trois modèles, nous sommes ainsi en mesure d’estimer des modèles VECM.

2.3 Estimation des modèles VECM

A l’instar des tests de Cointégration, nous avons choisit la spécification 2 pour estimer nos modèles. Nous obtenons les résultats suivants :

TABLEAU RECAPITULATIF DES RELATIONS DE COURT TERME Dette

publique Dette privée Investissement public Investissement privé Taux d’intérêt Taux de change PIB 1,73 [2.48] X X 8,77 [1.51] X -0,51 [-1.33] 1 Modèle 1 0,19 [2.54] X X 1 X 0,06 [-1.15] 0,11 [3.18] X -4,15 [-9.22] 14,09 [6.62] X 0,68 [0.83] X 1 Modèle 2 X -0,29 [-9.36] 1 X 0,05 [0.72] X 0,07 [2.54]

0,62 [2.09] -2,87 [-9.22] 17,13 [8.70] X X -0,22 [-1.53] 1 Modèle 3 0,04 [2.17] -0,17 [4.75] 1 X X -0,01 [-1.42] 0,06 [8.79]

Les valeurs entre crochet représentent les t-statistiques des coefficients. Elles nous renseignent sur la significativité de ces coefficients. Lorsque la valeur absolue du t-statistique est supérieure à 1,96 on en conclut que le coefficient correspondant est significativement différent de zéro ; c’est le test de STUDENT.

A l’issue de l’estimation des modèles VECM, nous avons obtenu trois principales relations de court terme. La première relation a été mise en évidence par les modèles 1 et 3, et concerne la dette publique et le PIB. Cette relation de court terme entre le PIB et la dette publique est positive et traduit à court terme une création de richesse à partir de l’endettement public. Par ailleurs, les modèles 2 et 3 mettent en évidence une relation de court terme positive entre le PIB et l’investissement public. Enfin, on retrouve une troisième relation de court terme (qui est négative) entre la dette privée et le PIB au niveau des modèles 2 et 3. Il est à noter que ces trois relations sont robustes et ont été mises en évidences dans les trois modèles. La première relation qui a été mise en exergue soutient la thèse selon laquelle il existe un effet de complémentarité entre la dette publique et la croissance. Cette thèse a été soutenue par certains auteurs tels que Arestoff et Hurlin (2005) qui ont effectué des estimations, portant sur le stock de capital public net, avec un panel de 26 pays sur la période 1970-2002.

La troisième relation de court terme correspond à une relation négative reliant le PIB à la dette privée. Ainsi, à court terme la dette privée agirait négativement sur le PIB ce qui reflète une création de richesse à partir d’une baisse du niveau d’endettement du secteur privé. Cette création de richesse induite par la réduction de l’endettement privé peut être interprétée comme un effet multiplicateur keynésien au niveau de la demande. En effet, le désendettement des ménages va entraîner une hausse de leur revenu disponible, ce qui aura pour conséquence de stimuler la demande globale puis le PIB. Il est également à noter que selon la South African Reserve Bank la forte croissance sud-africaine en 2006 (5,39%), a été essentiellement portée par une forte demande intérieure et un niveau relativement bas des taux d’intérêt. Après avoir décrit les relations de court terme, nous allons mettre en évidence les relations de cointégration qui traduisent des équilibres économiques de long terme. Ensuite, nous allons identifier et analyser les liens entre l’ensemble des variables en utilisant la notion de causalité au sens de Granger. Cette démarche nous permettra de mettre en évidence l’ensemble des mécanismes de croissance.

TABLEAU RECAPITULATIF DES RELATIONS DE LONG TERME

Les valeurs entre crochet représentent les t-statistiques des coefficients. Elles nous renseignent sur la significativité de ces coefficients. Lorsque la valeur absolue du t-statistique est supérieure à 1,96 on en conclut que le coefficient correspondant est significativement différent de zéro ; c’est le test de STUDENT.

Le tableau ci-dessus nous donne un résumé des relations de Cointégration pour chacun des modèles. Nous retrouvons dans les trois modèles une relation de cointégration entre le PIB et la dette privée d’une part et

Coint Eq1 D (Dette publique) D(Dette privée) D(Invest. Public) D(Invest. privé) D(Taux d’intérêt) D(REER) D (Log (PIB)) Modèle 1 -0,022 [-7.59] -0,16 [-1.93] X X 1,03 [3.13] X -0,05 [-2.01] D (Log (PIB)) Modèle 2 -0,058 [-7.48] X [-0,21 [-5.79] 0,58 [2.56] X 0,13 [1.46] X D (Log (PIB)) Modèle 3 -0,058 [-12.32] -0,21 [-2.49] -0,13 [-2.9] 0,54 [2.16] X X -0,04 [-2.33]

le PIB et l’investissement public d’autre part. La première relation est négative tandis que la deuxième positive. Par ailleurs, le modèle 1 met en évidence une relation de cointégration positive entre l’investissement privé et le PIB tandis qu’on retrouve dans le modèle 4 une relation de cointégration négative entre la dette publique et le PIB.

Ces relations de cointégration peuvent être interprétées comme des équilibres économiques de long terme. En effet, la relation entre le PIB et la dette privée est un équilibre économique reflétant à long terme la création de richesse suite à une baisse du niveau d’endettement du secteur privé. Comme on l’a dit plus tôt cette création de richesse induite par la réduction de l’endettement privé peut être interprétée d’une part comme un effet de croissance endogène qui agit sur l’offre et d’autre part comme un effet multiplicateur keynésien au niveau de la demande. En effet, la baisse de l’endettement des entreprises va entraîner une réduction de leur passif et ainsi une amélioration de leur capacité d’autofinancement. Cette hausse de la capacité d’autofinancement des entreprises augmente et diversifie leurs opportunités d’investissements et d’accroissement de leur capacité de production. Cette situation va engendrer une hausse de l’offre des entreprises qui vont voir leurs profits augmenter ; puis la richesse produite dans le pays croîtra.

Cette situation peut également engendrer un mécanisme de croissance comparable à celui qu’induit une relance budgétaire « keynésienne » car lorsque les profits des entreprises augmentent, ces dernières distribuent plus de dividendes aux détenteurs de titres.

De même pour supporter la hausse de la production elles vont devoir employer plus de personnes et donc distribuer une masse salariale plus importante. Cette distribution de revenu va ensuite agir sur la demande des agents puis sur le revenu du pays.

Il existe également une alternative de croissance qui consisterait à prévoir qu’une réduction de la dette privée va entraîner une baisse des taux d’intérêt, ce qui aura pour conséquence de stimuler l’investissement privé et public et par la même occasion le PIB. Nous avons par ailleurs des relations positives entre le PIB et les investissements publics et privé. Ces relations sont des équilibres reflétant à long terme la création de richesse à partir des investissements. De même, sur le long terme la dette publique agit négativement sur le PIB et le désendettement de l’Etat Sud-africain a pu participer à la stimulation de l’activité. Pour mieux comprendre les liens entre les différentes variables et dégager avec précision les mécanismes de croissance nous allons établir un tableau résumant la causalité des variables au sens de Granger.

CAUSALITE AU SENS DE GRANGER

Pairwise Granger Causality Tests Date: 05/19/08 Time: 13:01 Sample: 1990:1 2007:3 Lags: 1

Null Hypothesis: Obs F-Statistic Probability

DPUBDEBT does not Granger Cause DLOGPIB 69 6.13014 0.01586

DLOGPIB does not Granger Cause DPUBDEBT 12.8442 0.00064

DPRIVATEDEBT does not Granger Cause DLOGPIB 69 2.70742 0.10464

DLOGPIB does not Granger Cause DPRIVATEDEBT 6.04937 0.01654

DPUBLICINVEST does not Granger Cause DLOGPIB 69 11.6673 0.00109

DLOGPIB does not Granger Cause DPUBLICINVEST 19.1088 4.5E-05

DPRIVATEINVEST does not Granger Cause DLOGPIB 69 8.14411 0.00577

DLOGPIB does not Granger Cause DPRIVATEINVEST 8.41317 0.00506

DPRIVATEDEBT does not Granger Cause DPUBDEBT 69 0.00047 0.98278

DPUBDEBT does not Granger Cause DPRIVATEDEBT 7.84923 0.00667

DPUBLICINVEST does not Granger Cause DPUBDEBT 69 0.99179 0.32294

DPUBDEBT does not Granger Cause DPUBLICINVEST 1.42956 0.23612

DPRIVATEINVEST does not Granger Cause DPUBDEBT 69 0.05141 0.82132 DPUBDEBT does not Granger Cause DPRIVATEINVEST 0.51857 0.47399 DPUBLICINVEST does not Granger Cause DPRIVATEDEBT 69 1.45508 0.23202

DPRIVATEDEBT does not Granger Cause DPUBLICINVEST 1.52508 0.22123 DPRIVATEINVEST does not Granger Cause DPRIVATEDEBT 69 0.38522 0.53696 DPRIVATEDEBT does not Granger Cause DPRIVATEINVEST 1.36498 0.24688 DPRIVATEINVEST does not Granger Cause DPUBLICINVEST 69 10.6724 0.00173 DPUBLICINVEST does not Granger Cause DPRIVATEINVEST 3.30422 0.07364

On rejette à 10% l’hypothèse nulle : la dette publique ne cause pas le PIB (car la probabilité associée à cette hypothèse = 1,5% <10%), de même on rejette à 10% l’hypothèse nulle : le PIB ne cause pas la dette publique. Il y a donc causalité au sens de Granger de la dette publique vers le PIB et vis versa. D’une part, l’évolution de la dette publique permet d’expliquer le niveau du PIB d’autre part, une hausse ou une baisse du PIB peut expliquer le niveau d’endettement public pour le cas de l’Afrique du Sud.

On rejette à 15% l’hypothèse nulle : la dette privée ne cause pas le PIB (car la probabilité associée à cette hypothèse = 10% <15%), de même on rejette à 10% l’hypothèse nulle : le PIB ne cause pas la dette privée. Il y a donc causalité au sens de Granger de la dette privée vers le PIB et vis versa. D’une part, l’évolution de la dette privée permet d’expliquer le niveau du PIB d’autre part, une hausse ou une baisse du PIB peut expliquer le niveau de la dette privée.

On rejette à 10% l’hypothèse nulle : l’investissement public ne cause pas le PIB (car la probabilité associée à cette hypothèse = 0,1% <10%), de même on rejette à 10% l’hypothèse nulle : le PIB ne cause pas l’investissement public. Il y a donc causalité au sens de Granger de l’investissement public vers le PIB et vis versa. D’une part, l’évolution de l’investissement public permet d’expliquer le niveau du PIB d’autre part, une hausse ou une baisse du PIB peut expliquer le niveau d’investissement public pour le cas de l’Afrique du Sud.

On rejette à 10% l’hypothèse nulle : l’investissement privé ne cause pas le PIB (car la probabilité associée à cette hypothèse = 0,6% <10%), de même on rejette à 10% l’hypothèse nulle : le PIB ne cause pas l’investissement privé. Il y a donc causalité au sens de Granger de l’investissement privé vers le PIB et vis versa. D’une part, l’évolution de l’investissement privé permet d’expliquer le niveau du PIB d’autre part, une hausse ou une baisse du PIB peut expliquer le niveau de l’investissement privé pour le cas de l’Afrique du Sud.

Il en est de même pour le reste des variables, ainsi, la dette publique cause la dette privée au sens de Granger tandis que la dette privée mais le contraire n’est pas vérifié (la dette privée ne cause pas la dette publique au sens de Granger). Aussi, l’investissement public cause l’investissement privé au sens de Granger et vis versa.

2.4 LES MECANISMES DE CROISSANCE ET D’ENDETTEMENT

Les résultats des tests de causalité de Granger confirment les équilibres économiques de long terme mis en évidence dans l’estimation des modèles VECM. Ainsi, on retrouve des relations entre l’investissement public et le PIB d’une part et l’investissement privé et le PIB d’autre part. Les investissements public et privé participent ainsi significativement à la formation du PIB Sud-africain. En ce qui concerne, les dettes publique et privée, on a remarqué qu’elles causent le PIB au sens de Granger. Cela signifie que l’évolution de ces deux variables permet également d’expliquer le niveau du revenu de l’Afrique du Sud. Les résultats d’estimations des modèles VECM associés à ceux des tests de Granger vont nous permettre de mettre en relief les effets d’éviction ou de complémentarité ; ce qui facilitera l’interprétation des liens empiriques entre les différentes variables en termes de mécanisme de croissance. On entame cette analyse avec le modèle 1. Il existe à court terme un effet de complémentarité entre la dette publique et la croissance (voir tableau de relations de court terme). Sur le long terme, le modèle 1 nous montre que la croissance est essentiellement causée par l’investissement privé (voir tableau de relations de long terme). En d’autres termes l’investissement privé affecte positivement la croissance sur le long terme. Ainsi, les résultats du modèle 1 mettent en évidence un mécanisme de type croissance « saine » à long terme, tiré par l’investissement privé. Ce mécanisme de croissance rejoint les objectifs du programme GEAR

(Growth, Employment and Redistribution ; « croissance, emploi et redistribution ») adopté par le gouvernement de l’ANC depuis 1996. En effet, ce programme qui est le symbole de l’application d’une politique néolibérale classique prévoit la privatisation des entreprises d’Etat (afin de stimuler les investissements du secteur privé) et fonde sa stratégie économique sur la recherche de la croissance. A court terme, la dette publique influence positivement la croissance. Pour interpréter ce résultat il va falloir examiner le rôle de l’investissement public. En d’autres termes, il va falloir déterminer si la dette publique agit sur la croissance à travers une hausse de l’investissement public ou si cette création de richesse à partir de l’endettement public est un effet de création de revenu par les charges de la dette qui sont redistribués aux détenteurs de titres publics.

A ce titre nous avons introduit l’investissement public dans les modèles 2 et 3 afin de capter l’ensemble de ses effets sur la croissance. Les deux modèles mettent en évidence une relation de court et long terme positive entre l’investissement public et le PIB (voir tableaux de relations de court terme et de long terme). Par ailleurs, nous pouvons également lire à partir des résultats du test de Granger que l’investissement public cause au sens de Granger la croissance. De même, lorsqu’on endogénise l’investissement public dans le cadre des modèles 2 et 3, on constate que la dette publique agit positivement sur l’investissement public dans le court terme. Ainsi, on peut conclure à une création de richesse à partir de l’endettement public, et cela à travers l’accroissement de l’investissement public. En d’autres termes, l’Etat sud-africain s’endette pour financer des investissements qui agissent sur la croissance à court terme. Nous retrouvons ainsi, la thèse de l’existence d’un effet de complémentarité entre l’endettement public et le PIB. On peut également noter qu’en dépit du fait que le gouvernement de l’ANC soit dans une logique de réduction de la dette, les prêts contractés par l’Etat continue d’avoir à court terme un impact positif sur la croissance car investis dans des secteurs porteurs de croissance tels que la réalisation des infrastructures.

En résumé, nous avons retrouvé sur le court terme un mécanisme de type croissance « soutenable » tiré par la dette publique et l’investissement public. Ensuite, sur le long terme nous avons un mécanisme de croissance « saine » engendrée par l’investissement privé mais aussi public. Il est également à noter que la théorie du « debt overhang » ne se vérifie pas sur le court terme dans le cadre de la croissance sud-africaine. Car comme nous le montre le modèle 1, la dette publique a à court terme un effet très positif sur l’investissement privé et la croissance (voir tableau de relations de court terme). Cela tendrait à montrer que la dette publique n’est pas perçue comme insoutenable durant la plus grande partie de la période étudiée. Ainsi, la théorie du « debt overhang » n’est pas vérifiée à court terme. A l’instar de la « courbe de Laffer » la théorie du « debt overhang » intègre la notion de seuil. Ainsi, la dette publique aurait un impact positif sur la croissance jusqu’à un certain seuil où elle devient insoutenable et commence à agir négativement sur le PIB. Lorsqu’on observe les données de la dette publique sud-africaine (voir première partie), on note que même pendant sa phase ascendante (période du régime de l’apartheid) le ratio dette publique par rapport au PIB est resté assez bas avec un maximum de 50,4% ; ce ratio n’était que de 33,02% en 2006. Ces résultats défendent l’idée selon laquelle la dette publique de l’Afrique du Sud a été soutenable durant la plus grande partie de notre période d’étude, c'est-à-dire 1990-2006.

La théorie du debt overhang est aussi définie comme étant un effet de long terme entre le niveau d’endettement et celui de l’investissement public et /ou privé. Elle fait référence à des comportements d’anticipation liés à la taxation future et au niveau de l’encours de la dette et non à son service. En effet, les investisseurs anticipent que l’état va accroître les taxes sur les bénéfices afin de pouvoir honorer le service de sa dette.

L’autre lien empirique qui a attiré notre attention est la relation négative qui lie la dette privée et le PIB sur le court et long terme. En effet, les deux derniers modèles ont mis en évidence un effet d’éviction entre la dette privée et le PIB à court mais aussi long terme(voir tableaux de relations de court terme et de long terme). De même, les tests de Granger ont montré que la dette privée cause le PIB au sens de Granger au seuil de 15%. Aussi, on a retrouvé à court terme un effet d’éviction entre la dette privée et l’investissement public. Par conséquent, à court les mécanismes de croissance peuvent être interprétés comme suit : la dette privée étant composée des obligations des entreprises et des prêts que les banque ont octroyés au secteur privé, une contraction de celle-ci peut correspondre soit à une baisse de l’endettement obligataire des entreprises et dans ce cas l’état est en mesure d’écouler ses titres publics car on sera en

situation d’abondance du crédit. Ainsi, le gouvernement s’endette pour financer les investissements publics qui vont par la suite stimuler la croissance, car il est à noter qu’il existe une relation positive entre l’investissement public et le PIB et le premier (investissement public) cause le second (PIB) au sens de Granger. L’autre alternative de croissance serait que la contraction de la dette privée corresponde à une baisse de l’endettement des ménages et dans ce cas la création de richesse induite par la réduction de l’endettement privé sera interprétée comme un effet multiplicateur keynésien au niveau de la demande. En effet, le désendettement des ménages va entraîner une hausse de leur revenu disponible, ce qui aura pour conséquence de stimuler la demande globale puis le PIB.

Sur le long terme, on ne trouve pas de relation d’équilibre entre la dette privée et l’investissement public, de même que la dette privée et le taux d’intérêt. Ainsi, la relation d’équilibre économique de long terme qui existe entre la dette privée et le PIB peut être interprétée de la manière suivante : une hausse de l’endettement des entreprises va réduire leur capacité d’autofinancement ainsi que leur capacité de remboursement et par ailleurs d’endettement ce qui aura pour conséquence de contracter l’investissement privé puis la croissance (car on a trouvé une relation de long terme positive entre l’investissement privé et la croissance, l’investissement privé causerait positivement la croissance sur le long terme). De même la contraction de la croissance va avoir un effet négatif sur l’investissement public (le PIB cause positivement l’investissement public sur le long terme) ce qui aura pour conséquence d’accentuer la baisse de l’activité (car l’investissement public cause également le PIB de manière positive sur le court et long terme). Par analogie, une baisse de l’endettement des entreprises va améliorer la capacité d’autofinancement de celles-ci ainsi que leur capacité de remboursement et d’endettement, ce qui aura pour conséquence de stimuler l’investissement privé puis la croissance. De plus, l’accroissement de la croissance va avoir un impact positif sur l’investissement public ce qui va stimuler davantage l’activité économique. Nous retrouvons ainsi un mécanisme de type croissance « saine » tiré par l’investissement privé (lui-même stimulé par la baisse de la dette privée) et également l’investissement public.

Il est également à noter que le modèle 3 a mis en évidence une relation de long terme assez intéressante. Selon cette dernière, la dette publique agirait négativement sur le PIB à long terme. De même, lorsqu’on endogénise l’investissement privé, le modèle 1 met en relief un effet d’éviction entre la dette publique et l’investissement privé sur le long terme. Cela pourrait s’expliquait par le fait que la période étudiée comprend la crise financière de 1998, ainsi que la politique de désendettement lancée par l’Etat sud-africain à partir de 1995. Ainsi, l’année 1998 constitue un tournant dans l’évolution de la dette publique de l’Afrique du Sud car non seulement avec la crise financière l’Etat a considérablement réduit ses emprunts sur les marchés financiers internationaux mais la politique de désendettement menée par le gouvernement de l’ANC commençait à avoir de l’effet. Par conséquent, à la fin des années 1990, l’encours de la dette publique commença à baisser significativement coïncidant avec la relance de la croissance économique. Ainsi, à la question de savoir si le désendettement de l’Etat Sud-africain a participé à la relance économique, nous répondrons oui dans la mesure où la dette publique est négativement liée au PIB sur le long terme ; c'est-à-dire qu’une baisse de la dette publique engendre une hausse de l’activité sur le long terme.

De notre analyse économique des sources de la croissance en Afrique du Sud ont ainsi découlé les conclusions suivantes :

• A court terme on retrouve d’abord un mécanisme de type de croissance « soutenable » caractérisée par une hausse de la dette publique qui permet de financer l’investissement public.

• A long terme, on note essentiellement une croissance de type « saine » provenant de la baisse de l’endettement privé et par ailleurs de la hausse de l’investissement privé puis de l’investissement public. L’étude de la dynamique du PIB montre qu’il existe une relation de long terme négative entre le PIB et la dette privée d’une part, puis le PIB et la dette publique d’autre part. Ainsi, nous sommes en présence d’un mécanisme qui permet d’accroître la croissance sans créer une explosion de la dette privée et ou publique.

2.5 Etude de la Dynamique des Modèles 1 et 4 : (Dette publique, Investissement privé, Taux de change effectif réel, PIB) et (Dette publique, Dette privée, Investissement public, Taux de change effectif réel, PIB).

Les mécanismes de croissance qui ont été mis en évidence pour l’Afrique du Sud sont les suivants : d’abord, nous retrouvons un mécanisme de type croissance « saine » tirée par l’investissement privé et aussi public. Ensuite, on a noté une possibilité de croissance « soutenable » engendrée par une hausse de l’endettement public qui permet de financer des investissements publics porteurs de croissance. Aussi, on a remarqué la baisse de la dette privée pouvait accroître le PIB à travers une hausse de la demande globale (court terme) et augmentation de l’investissement des entreprises (long terme). Enfin, le modèle 3 a mis en relief une possibilité de stimulation de l’activité sur le long terme à travers une contraction de la dette publique.

L’étude de la dynamique des variables du modèle 4 devrait permettre de confirmer les résultats énoncés ci-dessus. L’analyse se fait à partir de l’estimation des fonctions impulsion-réponse du modèle.

Fonctions Impulsion-réponse du modèle 4 suite à un choc positif sur la dette privée

.000 .002 .004 .006 .008 .010 1 2 3 4 5 6 7 8 9 10

Response of LOGPIB to PRIVATEDEBT

-.009 -.008 -.007 -.006 -.005 -.004 -.003 -.002 -.001 .000 1 2 3 4 5 6 7 8 9 10

Response of PUBDEBT to PRIVATEDEBT

.014 .016 .018 .020 .022 .024 1 2 3 4 5 6 7 8 9 10

Response of PRIVATEDEBT to PRIVATEDEBT

-.0002 .0000 .0002 .0004 .0006 .0008 .0010 .0012 1 2 3 4 5 6 7 8 9 10

Response of PUBLICINVEST to PRIVATEDEBT

-.006 -.005 -.004 -.003 -.002 -.001 .000 .001 .002 1 2 3 4 5 6 7 8 9 10

Response of REER to PRIVATEDEBT

Response to Cholesky One S.D. Innovations

Sur le très court terme c'est-à-dire à la deuxième période, la hausse de la dette privée entraîne une baisse de la dette publique. Cela peut s’expliquer par la raréfaction du crédit qui peut être dû à une hausse des taux d’intérêt ou à une difficulté à trouver des agents disposés à prêter. On peut voir sur le quatrième graphique que la baisse de la dette publique est accompagnée d’une réduction de l’investissement public. On note également une dépréciation du taux de change effectif réel à la même période. Par conséquent, on pourrait penser que l’effet négatif de la baisse de l’investissement public sur la croissance est compensé par la dépréciation du taux de change effectif réel. En effet, la baisse du taux de change effectif réel stimule les exportations en rendant les produits sud-africains plus compétitifs ; ce qui a pour conséquence d’accroître le PIB du pays. Puis, la hausse des exportations va engendrer des rentrées de devises et va ainsi permettre aux entreprises de disposer de suffisamment de devises pour l’achat des machines et autres matériels de production. Ce processus a le mérite de stimuler davantage la croissance. Ainsi, la deuxième période est caractérisée par une hausse de la dette privée, une baisse de la dette publique et de l’investissement public et une hausse du PIB pour les raisons que nous avons énoncées ci-dessus.

Cependant, lorsqu’on étudiait les effets d’éviction et de complémentarité entre l’endettement, l’investissement et la croissance, on avait remarqué que le PIB agissait négativement sur la dette publique et la dette privée (voir estimation des VECM). Aussi, les tests de Granger ont montré que le PIB cause au sens de Granger la dette publique et privée (voir tableau causalité Granger). Ainsi, la hausse du PIB qu’on a remarqué sur les graphiques des fonctions impulsion-réponse a pu entraîner une baisse de la dette privée et de la dette publique qui a ensuite causé la réduction des taux d’intérêt qui a, à son tour stimulé l’investissement public et l’investissement privé puis la croissance de nouveaux.

De même, la dynamique du modèle 1 met en évidence une relation de long terme négative entre la dette publique et l’investissement privé et le PIB. Ainsi, une hausse de la dette publique sur le long terme entraînerait une contraction de l’investissement privé puis de la croissance. On retrouve également à partir de la dynamique de ce modèle l’équilibre de long terme entre l’investissement privé et le PIB.

Fonctions Impulsion-réponse du modèle 1 suite à un choc positif sur la dette publique

-.007 -.006 -.005 -.004 -.003 -.002 -.001 .000 1 2 3 4 5 6 7 8 9 10

Response of LOGPIB to PUBDEBT

.008 .010 .012 .014 .016 .018 .020 1 2 3 4 5 6 7 8 9 10

Response of PUBDEBT to PUBDEBT

-.0016 -.0012 -.0008 -.0004 .0000 .0004 1 2 3 4 5 6 7 8 9 10

Response of PRIVATEINVEST to PUBDEBT

-.015 -.014 -.013 -.012 -.011 -.010 -.009 -.008 -.007 1 2 3 4 5 6 7 8 9 10

Response of REER to PUBDEBT Response to Cholesky One S.D. Innovations

Conclusion :

L’économie sud-africaine a enregistré des progrès économiques considérables durant cette dernière décennie coïncidant avec le changement de régime et de politiques macroéconomiques. L’activité de création de richesse s’est accompagnée d’une hausse de l’investissement et d’une réduction significative de l’endettement public. Notre analyse économétrique a été effectuée sur la période 1990-2007 avec des données trimestrielles tirées de la South African Reserve Bank. Cette période est assez longue et permet de prendre en considération les profondes mutations qu’a connues l’économie sud-africaine dans les années 1990 et 2000. Les résultats économétriques qui ont découlé de notre étude sont instructifs et cohérents avec la situation économique de l’Afrique du Sud.

Nous avons trouvé qu’il existe entre les différentes variables (dette publique, dette privée, investissement public, investissement privé, taux d’intérêt et taux de change) des liens assez complexes. Nous avons pu mettre en évidence l’existence d’un mécanisme de croissance « soutenable » à court terme tiré par l’investissement public qui est lui-même financé par la dette publique. De même, sur le long terme il existe un mécanisme de croissance « saine » tirée par l’investissement privé lui-même stimulé par la baisse de la dette privée. Enfin, on a pu montrer que la dette publique agit négativement sur la croissance à long terme.

BIBLIOGRAPHIE

BARRO R. [1990], « Government spending in a simple model of endogenous growth », Journal of Political Economy, Vol 98, p. 103-117.

ENGLE R.F., GRANGER C.W.J. [1987], « Co-integration and error correction: representation estimation and testing », Econometrica, ,n° 55, P. 251-276.

GURBUZ. B., JOBERT Th., RAFFINOT M., «Liens entre l’endettement, l’investissement et la croissance: le cas de la Turquie (1983-2003) », In Economie Appliquée, tome LVIII, 2005, n° 4, p. 107-137

INTERNATIONAL MONETARY FUND COUNTRY Report No. 07/274, August 2007 : South Africa

INTERNATIONAL MONETARY FUND [2006], World Economic Outlook, Editions International Monetary Fund, Washington DC.

IDLEMOUDEN Kh. & RAFFINOTM. (2005), « Le fardeau virtuel de la dette extérieure. Une revue de la littérature à l'aune de l'initiative « pays pauvres très endettés » (PPTE) », Document de travail EURISCO, consultable sur www.dauphine.fr.

JACQUES J.-F., REBEYROL A. [2001], « Croissance et Fluctuations – Analyse Macroéconomique de la croissance », Dalloz.

OBSTFELD M., ROGOFF K. [1996], Foundation of International Macroeconomics, The MIT Press, Cambridge.

PATILLO C., POIRSON H. & RICCI L. (2002), « External Debt and Growth », IMF Working Paper WP/02/69. Avril.

PATILLO C., POIRSON H. & RICCI L. (2004), « What Are the Channels Through Which External Debt Affects Growth? », IMF Working Paper WP/04/15. Janvier.

SOUTH AFRICAN RESERVE BANK – Quaterly Bulletin – December 2007- N0 246, document consultable www.reservebank.co.za

SOUTH AFRICAN RESERVE BANK – Annual Economic Report 2007, document consultable

www.reservebank.co.za

SOUTH AFRICAN RESERVE BANK – Annual Economic Report 2006

VILLA P. (1996), « Croissance et Contrainte Financière dans les Pays en Développement », Document de Travail CEPII (Centre d’Etudes Prospectives et d’Informations Internationales)

ANNEXES : ETUDE DE LA STATIONNARITE DES VARIABLES I°) La Dette Publique

Données : ratio Dette Publique/ PIB de l’Afrique du sud, données SARB (South African Reserve Bank), trimestrielles, 1990:1 à 2007:3 mises en logarithme pour stationnariser la série en variance. C’est une transformation du type Box-Cox. Il est à noter que la variable dette publique correspond à l’ensemble des emprunts contractés par le gouvernement ainsi que les emprunts des entreprises publiques qui sont garantis par le gouvernement Sud-africain.

.25 .30 .35 .40 .45 .50 .55 90 92 94 96 98 00 02 04 06 PUBDEBT A. LE TEST ADF

1°) Choix du nombre de retards :

AIC Schwarz P = 1 -5.568679 -5.471544 P = 2 -5.524598 -5.394038 P = 3 -5.497284 -5.332754 P = 4 -5.628051 -5.428991 P = 5 -5.627869 -5.393704

On choisit la spécification qui minimise les critères d’information. Ici on retiendra que le nombre de retard p = 4.

2°) Test ADF dans le modèle 3 avec 4 termes différenciés retardés ∆Xt = c + βt + ΦXt-1 +

∑

= + − ∆ 4 1 i t i Xt i ε δ Lagged différence : 4ADF Test Statistic -1.294803 1% Critical Value* -4.1013 5% Critical Value -3.4779 10% Critical Value -3.1663 *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation

Dependent Variable: D(PUBDEBT) Method: Least Squares

Sample(adjusted): 1991:2 2007:3

Included observations: 66 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. PUBDEBT(-1) -0.038368 0.029632 -1.294803 0.2004 D(PUBDEBT(-1)) -0.098506 0.123272 -0.799090 0.4274 D(PUBDEBT(-2)) -0.138470 0.119222 -1.161448 0.2501 D(PUBDEBT(-3)) -0.136161 0.123088 -1.106212 0.2731 D(PUBDEBT(-4)) 0.281254 0.123549 2.276467 0.0265 C 0.030274 0.014401 2.102260 0.0398 @TREND(1990:1) -0.000405 0.000114 -3.545036 0.0008 R-squared 0.313830 Mean dependent var -0.001118 Adjusted R-squared 0.244050 S.D. dependent var 0.014633 S.E. of regression 0.012723 Akaike info criterion -5.790848 Sum squared resid 0.009550 Schwarz criterion -5.558612

Log likelihood 198.0980 F-statistic 4.497413

Durbin-Watson stat 2.045063 Prob(F-statistic) 0.000816

t Φ = -1.294803>VC non rejet de l’hypothèse nulle de racine unitaire. • Test de la nullité du coefficient de la tendance :

Dans la mesure où on a trouvé un processus I (1), on utilise une statistique de Fisher pour tester l’hypothèse nulle H0 : (c, β, Φ) = (c, 0, 0).

Calcul de la statistique de Fisher sous EVIEWS (programme Fisher_tend),

F=6,41 < seuil à 5%=6 .49 ⇒ non rejet de la nullité de la tendance conditionnellement à la présence d’une racine unitaire. Il faut donc considérer un modèle plus contraint.

3°) Test ADF dans le modèle 2 : ∆Xt = c + ΦXt-1 + εt

ADF Test Statistic -0.461694 1% Critical Value* -3.5312 5% Critical Value -2.9055 10% Critical Value -2.5899 *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation

Dependent Variable: D(PUBDEBT) Method: Least Squares

Date: 02/12/08 Time: 14:29 Sample(adjusted): 1991:2 2007:3

Included observations: 66 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. PUBDEBT(-1) -0.014553 0.031520 -0.461694 0.6460 D(PUBDEBT(-1)) 0.083990 0.122330 0.686589 0.4950 D(PUBDEBT(-2)) 0.009427 0.121975 0.077285 0.9387 D(PUBDEBT(-3)) 0.013050 0.126326 0.103300 0.9181 D(PUBDEBT(-4)) 0.432944 0.126582 3.420254 0.0011 C 0.005391 0.013733 0.392587 0.6960

R-squared 0.167672 Mean dependent var -0.001118 Adjusted R-squared 0.098311 S.D. dependent var 0.014633 S.E. of regression 0.013895 Akaike info criterion -5.628051 Sum squared resid 0.011584 Schwarz criterion -5.428991

Log likelihood 191.7257 F-statistic 2.417395

Durbin-Watson stat 2.094781 Prob(F-statistic) 0.046099

t Φ = -0.461694>VC non rejet de l’hypothèse nulle de racine unitaire.

Dans la mesure où on a trouvé un processus I (1), on utilise une statistique de Fisher pour tester l’hypothèse nulle H0 : (c, Φ) = (0, 0).

Calcul de la statistique de Fisher sous EVIEWS (programme Fisher_tend),

Résultat : F=0,243 <seuil à 5% = 4.71⇒ non rejet de la nullité de la constante conditionnellement à la présence d’une racine unitaire.

Conclusion : La série de la dette publique sud-africaine est I (1) ou I (D) ∆Xt = c + βt + ΦXt-1 +

∑

= + − ∆ 4 1 i t i Xt i ε δB. LE TEST PHILLIPS PERRON 1) Choix du paramètre de troncature :

Celui proposé par EVIEWS par défaut (ici, 4)

2) Test PP dans le modèle 1 (modèle retenu lors de la stratégie séquentielle de test ADF)

PP Test Statistic -0.658659 1% Critical Value* -2.5958 5% Critical Value -1.9450 10% Critical Value -1.6182 *MacKinnon critical values for rejection of hypothesis of a unit root. Lag truncation for Bartlett kernel:

4 ( Newey-West suggests: 3 )

Residual variance with no correction 0.000203

Residual variance with correction 0.000253

Phillips-Perron Test Equation Dependent Variable: D(PUBDEBT) Method: Least Squares

Date: 02/12/08 Time: 14:34 Sample(adjusted): 1990:2 2007:3

Included observations: 70 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. PUBDEBT(-1) -0.002799 0.003992 -0.701069 0.4856

R-squared -0.000961 Mean dependent var -0.001281 Adjusted R-squared -0.000961 S.D. dependent var 0.014349 S.E. of regression 0.014356 Akaike info criterion -5.635132 Sum squared resid 0.014220 Schwarz criterion -5.603010 Log likelihood 198.2296 Durbin-Watson stat 1.860712

Conclusion: Confirme les résultats du test Dickey Fuller. Le processus est I (1) ou I (d)

C. VERIFICATION DE L’ORDRE D’INTEGRATION

Si on conclut à une série intégrée, il convient de vérifier que l’ordre d’intégration est bien de 1. On applique ainsi un test ADF et de PP dans la spécification retenue à la série différenciée. Si la série différenciée est I(0), on conclut que la série en niveau est I(1), sinon elle est au moins intégrée d’ordre 2. Il faut dans ce cas considérer la série en différence seconde et appliquer de nouveau les tests de racine unitaire, et ainsi de suite jusqu’à ce que la racine unitaire soit rejetée. Le nombre nécessaire de différenciation donne l’ordre d’intégration de la série.

Résultat : rejet de la racine unitaire dans le modèle1 appliquée à la série en différence première. On conclut donc que la série est I (1).

II°) La Dette Privée

Données : ratio Dette Privée/ PIB de l’Afrique du sud, données SARB (South African Reserve Bank), trimestrielles, 1990:1 à 2006:3 mises en logarithme pour stationnariser la série en variance. C’est une transformation du type Box-Cox. La variable dette privée comprend l’ensemble des crédits que le système bancaire a accordé au secteur privé (entreprises et ménages) ainsi que l’ensemble des obligations émises par les entreprises privées.

.55 .60 .65 .70 .75 .80 .85 90 92 94 96 98 00 02 04 06 PRIVATEDEBT A. LE TEST ADF 1°) Choix du nombre de retards :

AIC Schwarz P = 1 -4.583902 -4.486767 P = 2 -4.581887 -4.451327 P = 3 -4.590858 -4.426328 P = 4 -4.582340 -4.383281 P = 5 -4.541619 -4.307454

On choisit la spécification qui minimise les critères d’information. Ici, on pourrait hésiter entre p= 1 et p=3. On retient la spécification la plus parcimonieuse (p =1).

2°) Test ADF dans le modèle 3 avec 1 terme différencié retardé ∆Xt = c + βt + ΦXt-1 + δ∆Xt-1 + εt

Lagged difference : 1

ADF Test Statistic -2.847813 1% Critical Value* -4.0948 5% Critical Value -3.4749 10% Critical Value -3.1645 *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation

Dependent Variable: D(PRIVATEDEBT) Method: Least Squares

Date: 02/13/08 Time: 11:31 Sample(adjusted): 1990:3 2007:3