1 Working Paper

Le contrôle par les valeurs comme approche potentielle du contrôle de l’éthique : Une revue de la littérature

Wafa BEN KHALED

Doctorante en Sciences de Gestion Université Paris Dauphine

Introduction

Parler aujourd’hui d’éthique, de morale, de déontologie, de valeurs etc. dans les entreprises est devenu monnaie courante. Depuis les questions autour du développement durable dans les années 80/90 mais aussi du fait des différents scandales impliquant des entreprises dans le non-respect des droits de l’Homme et la fraude (Nike, Enron et plus récemment Wal-Mart au Bangladesh), les entreprises cherchent à protéger au maximum leur image de marque et à repenser rationnellement leur business model en intégrant plus fortement ces « nouvelles » contraintes. Pour ce faire, elles établissent, volontairement ou non, des processus de communication pour contrer ou éviter d’éventuels dérapages nuisibles. Ces processus, souvent appelées « stratégie ou politique éthique » visent à affirmer ou réaffirmer l’engagement et l’attachement de l’entreprise à certaines valeurs qui doivent, en théorie, être appliquées et respectées au sein de l’entreprise. Ces valeurs concernent aussi bien le harcèlement au travail, la sécurité que le respect des Droits de l’Homme et la lutte contre la corruption et la fraude. Les thèmes sont vastes et varient généralement d’une entreprise à une autre. Ainsi, derrière le terme éthique, habituellement très teinté philosophiquement, on retrouve des questions très pratiques qui font plus appel à la législation qu’à une morale particulière.

En effet, les questions éthiques et morales sont en lien direct avec les choix et les comportements des individus. D’une certaine manière et si l’on se réfère à la philosophie sans entrer dans un débat sémantique, il est possible de penser que la morale fait référence à tout ce qui est question de règles, de normes, de lois partagées par un ensemble d’individu (règles religieuses, lois d’un pays, norme de la société, …) ; l’éthique elle serait le positionnement de l’individu face à cette morale. L’individu peut s’y soumettre ou s’y opposer, mais aussi la précéder comme la dépasser. En effet, l’éthique des individus peut parfois précéder la morale en ce sens que l’éthique peut insuffler de nouvelles règles ou de

2 nouvelles normes (en opposition ou en accord avec l’éthique). De même, l’éthique peut aller plus loin que ce que demande la morale. On peut par exemple retrouver ces cas en ce qui concerne la morale religieuse.

L’entreprise doit donc tenter par divers moyens d’influencer les choix et les comportements de ses employés afin qu’ils s’alignent au mieux à la politique éthique choisie. Il est donc question de contrôle que H. Bouquin (2005) définit comme « des dispositifs divers, d’influence plus que de commandement direct par la hiérarchie ». Pour Chiapello (1996), « le contrôle a pour résultat de réduire les degrés de liberté laissés aux personnes dans les organisations soit en empêchant certaines actions, soit en accroissant le caractère désirable d’autres actions ». Le contrôle serait donc un processus potentiellement adaptée pour aligner le comportement des individus avec la volonté, éthique ou autre, de l’entreprise. En premier lieu, la solution « évidente » serait d’établir un système de sanction lorsque les employés dérogent à la règle. Il est question alors d’un contrôle des actions. Néanmoins, lorsqu’il est question d’un sujet aussi délicat et peu palpable que l’éthique, la sanction reste utopique tout comme le contrôle des actions. En effet, pour qu’il puisse y avoir sanction, il faut y avoir preuve du manquement à la règle. Or pour Anthony (1988), ce type de contrôle peut avoir lieu uniquement pour les activités programmables et répétitives, tout l’inverse des questions concernant l’éthique en entreprise. La difficulté est d’ailleurs amplifiée du fait des économies mondialisées qui ont pour principale conséquence la délocalisation et l’externalisation de certaines activités de production, ce qui ne fait que diluer l’efficacité des mécanismes de contrôle. On est alors loin de la chaîne de montage version taylorienne où la réalisation des tâches était facilement contrôlable. Aujourd’hui, la chaîne de production des entreprises est de plus en plus floue. Il devient difficile d’identifier l’ensemble des conséquences de chaque décision. De surcroît, lorsqu’il est question de comportement ou de valeur comme c’est le cas en ce qui concerne l’éthique, il est quasi impossible d’établir un lien de causalité entre ce qu’Ouchi (1980) appelle input et output.

En effet, l’éthique, dans sa version hors organisation, fait référence à des valeurs et un processus individuel dont les personnes se servent pour effectuer des choix, prendre des décisions et agir au quotidien. Ces valeurs sont souvent partagées avec d’autres membres du ou des groupes auxquels la personne appartient : la société, la religion, la famille, l’organisation, etc. Cependant, cela ne signifie pas qu’en étant membre d’un groupe, la personne adhère automatiquement à l’ensemble des valeurs de celui-ci. Au contraire, il existe souvent des contractions qui nécessitent alors un choix ou un classement des valeurs. Dans ce cas, le but de l’entreprise est aussi d’éviter au maximum ces contradictions pour

3 limiter les zones où l’employé se retrouve face à un choix qui, peut-être, sera à l’encontre des intérêts de l’entreprise. Par exemple, l’employé peut être tiraillé entre ses propres valeurs éthiques et les valeurs de l’entreprise. Il se créer alors un phénomène de dissonance cognitive chez l’employé. Cela peut être particulièrement le cas lorsque l’employé est face à un problème non couvert par le code et que son éthique personnelle lui dicte une décision et que les objectifs financiers de l’entreprise lui en dictent une autre.

La première étape pour éviter au maximum ces zones que nous appellerons zones incertaines est que les valeurs de l’entreprise soient les plus claires et compréhensibles possibles et surtout connues de tous les employés. Ainsi, l’entreprise doit définir ses priorités et elle-même éviter au maximum les contradictions. La situation caricaturale mais fréquente des entreprises aujourd’hui concernant l’éthique est que les employés ne savent plus si la priorité est à la rentabilité ou à une démarche respectueuses des valeurs « éthiques » érigées dans l’entreprise. Cela ne fait qu’accroître la présence de zones incertaines car l’employé ne sait souvent pas comment prioriser. Afin d’exercer une influence sur les choix des employés, il faut donc qu’ils soient capables, au préalable, d’identifier la volonté de l’entreprise. S’assurer de la connaissance des valeurs « éthiques » de l’entreprise par les employés est une première forme de contrôle.

La deuxième est de s’assurer qu’en connaissance de cause, les valeurs soient appliquées même lorsqu’elles ne sont pas formalisées explicitement par l’entreprise. C’est là toute la difficulté car concernant les dilemmes éthiques, l’entreprise peut difficilement envisager tous les cas de figure possibles auxquels ces employés peuvent et pourront faire face. Comme nous l’avons dit précédemment, à moins de surveiller quotidiennement chaque personne de l’entreprise afin de s’assurer que ces choix respectent les valeurs de l’entreprise, un contrôle à travers une supervision directe telle que suggérée par H. Mintzberg (1982) dans certaines configurations est de l’ordre de l’impossible. Alors quels moyens sont à la disposition des entreprises pour influencer les choix et les comportements d’ordre éthique ?

Avant de se poser des questions sur les systèmes de contrôle possibles concernant la stratégie éthique, il faut se demander ce que l’entreprise considère comme étant un comportement éthique. Dans la plupart des cas, les entreprises considèrent qu’un comportement éthique est un comportement qui respecte la loi et les conventions internationales concernant le travail. On parle alors de compliance ou de conformité. Ainsi, être éthique en entreprise c’est respecter les règles en vigueur. Il existe d’ailleurs de nouveaux métiers en charge de l’application et du respect de ces règles : les compliance- officiers en connexion directe avec le service juridique des entreprises.

4 Selon le COSO (Committee Of Sponsoring Organizations of the Treadway Commission), commission à but non lucratif destinée à définir le contrôle interne et ses conditions d’efficacité, la conformité aux règles et aux lois relèverait du contrôle interne définit comme un « processus mis en œuvre par le conseil d’administration, le management et le personnel, conçu pour apporter une assurance raisonnable quant au respect des objectifs dans les domaines suivants : efficacité et efficience des opérations, fiabilité de l’information financière, respect des lois et règlements. »1

(2013). Leur analyse va plus loin et considère que l’éthique est une variable importante de « l’environnement de contrôle ». Finalement, l’éthique dans sa version explicitée n’est que de la conformité et se contrôle grâce à différents outils de contrôle interne. La réalité qui émerge de ce constat est que l’éthique des entreprises est définie par des instances externes à l’entreprise : états, organisations internationales, organisations non gouvernementales (du fait de leur lobbying, elles arrivent à influencer les lois et les règles internationales), etc. L’entreprise ne peut qu’établir des exigences à la hausse par rapport à ces règles. Une fois que les entreprises ont défini ce qu’elles entendaient comme comportement éthique, elles formalisent leurs attentes à travers des codes ou chartes éthiques qui d’une certaine manière définissent ce qui est souhaitable et ce qui est intolérable au sein de l’entreprise. Ces codes ont pour premier but de normaliser au maximum les comportements lorsque les individus sont face aux problèmes éthiques. Ils sont définis par la Direction ou alors par une Direction dédiée à ces questions éthiques, souvent directement rattachée à la Direction Générale. Les codes deviennent alors des outils de contrôle interne car ils ont pour but de normaliser l’éthique. Des formations sont parfois organisées pour familiariser les cadres et dirigeants (preneurs de décision) à cet outil.

Cependant, cette démarche étant assez récente, une dernière question se pose, bien que similaire aux précédentes : que se passe-t-il pour les problèmes éthiques qui ne sont pas couverts par le code ? Comment l’entreprise peut-elle avoir une emprise sur l’éthique de ces employés au sein de l’organisation ? En effet, face à un enjeu éthique sans réponse particulière dans le code, les employés font rapidement appel à leur propre éthique. Le cadre du COSO (version 2013) considère qu’un système de contrôle interne efficace est un système qui admet ses propres limites dans le sens où une entité de l’organisation peut se retrouver face à un événement ou une situation non prévue et non prise en charge par le modèle de contrôle mis en place. L’objectif de l’entreprise serait alors que les individus soient capables de choisir par eux-mêmes la solution souhaitée par l’entreprise. Autrement dit, comment les employés peuvent-ils intérioriser, inconsciemment ou non, la « volonté

1

Traduction reprise de H. Bouquin : process, effected by an entity's board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance.

5 éthique » de l’entreprise ? Quels sont les outils de contrôle potentiels à la disposition de l’entreprise pour s’assurer que ses employés auront toujours un comportement en accord avec ce qu’elle aurait souhaité ?

Dans la littérature scientifique, les types de contrôle qui seraient le plus adaptés à notre sujet de recherche peuvent être séparés en deux parties. D’une part un contrôle par la standardisation des normes et des procédés (Mintzberg, 1982) en ce qui concerne la partie explicitée de la volonté éthique de l’entreprise et d’autre part le contrôle par les valeurs, parfois aussi appelé contrôle informel ou contrôle invisible (Bouquin, 2005) ou encore contrôle par la culture ou contrôle socio-idéologique (Alvesson & Karreman, 2004) pour la partie non explicitée et sous-entendu de la stratégie éthique. Bien que plusieurs travaux de recherche corroborent la thèse selon laquelle il existe au sein des entreprises un type de contrôle difficilement identifiable et programmable mais cependant capable d’influer sur le comportement et les valeurs des agents, aucune d’entre elles n’explicitent clairement comment l’entreprise peut apprivoiser efficacement ce type de contrôle. Autrement dit, pour ce dernier type de contrôle, l’efficacité des outils proposée peut être, dans certaine mesure, remis en cause en ce qui concerne l’éthique. Après une telle affirmation, il convient donc de présenter convenablement l’ensemble de ces recherches qui, malgré cette dernière critique, demeurent des recherches fondatrices et essentielles en contrôle.

Ainsi, la littérature riche et évolutive en contrôle apporte quelques éléments de réponse aux nombreuses questions évoquées. Il nous semble alors pertinent de présenter des théories de contrôle organisationnel dans lesquels nous retrouverons des outils à la fois pour la partie définie et normée de l’éthique en entreprise et à la fois pour la partie non définie.

Synthèse de quelques théories en contrôle :

Nous allons dans cette partie présenter successivement plusieurs modèle de contrôle et discuter leur lien avec un potentiel contrôle éthique.

Comme toutes notions, différentes définitions existent pour le contrôle organisationnel. H. Bouquin le définit comme un « ensemble des références retenues et promulguées par les dirigeants pour orienter les processus qui organisent et relient les décisions, les actions, les résultats affectant l’organisation. »

6 Une des typologies les plus connues en contrôle est celle de R. Anthony (1965) qui définit 3 niveaux de contrôle organisationnel :

- La planification ou contrôle stratégique - Le contrôle de gestion

- Le contrôle opérationnel ou des tâches.

La différence entre le contrôle de gestion et le contrôle opérationnel est que « le contrôle de gestion contrôle des personnes alors que le contrôle des tâches contrôle des choses » (R. N. Anthony, 1988). Malgré cette précision, la typologie d’Anthony reste assez vague car sous les termes tâches ou choses, il est possible de laisser beaucoup de place à l’interprétation. Pour notre sujet, il est plus question de la planification stratégique qui permet de fixer des objectifs en lien avec la stratégie, parfois même de les classifier et d’en éliminer certains. Bien que cette typologie soit fondatrice pour la littérature en contrôle, R. N. Anthony n’envisage pas dans son modèle que les objectifs définis puissent être ambigus après avoir été définis. Or, cette confusion dans la compréhension des objectifs est un réel enjeu lorsqu’il est question d’éthique. Un problème d’interprétation dû à une culture ou personnalité différente peut induire des résultats opposés à ceux souhaités par l’entreprise. Le modèle de G. Hofstede quant à lui prend en compte cette ambigüité et remet ainsi en cause le caractère cybernétique des modes de contrôle.

En 1967, G. Hofstede définit le contrôle organisationnel comme le processus par lequel un élément (une personne, un groupe, une machine, institution, une norme) affecte intentionnellement les actions d’un autre élément. D’une certaine manière, on pourrait considérer qu’il s’intéresse plus au contrôle exercé par les individus eux-mêmes que par le contrôle exercé par l’organisation. Plus précisément, il s’intéresse aux processus de décision des individus au sein des organisations. Il identifie ainsi en 1981 plusieurs cadres de décision en fonction de l’activité que l’individu doit réaliser. Sans entrer dans le détail de chacun de ses cadres, ceux-ci se définissent à travers plusieurs questions que G. Hofstede lui-même représente dans un arbre de décision :

- Les objectifs sont-ils ambigus ? Si oui, peut-on lever l’ambiguïté ? Si l’ambiguïté entre les moyens et les objectifs ne peut être levée, Hofstede recommande un contrôle politique c’est-à-dire à travers des décisions stratégiques par exemple. S’il n’existe pas d’ambigüité, il convient de passer à la question suivante :

- Les outputs (les résultats) sont-ils mesurables ? Si non, peut-on trouver des mesures d’approximation ? S’il est impossible de mesurer ou d’approximer les résultats, Hofstede recommande le contrôle par jugement pour évaluer les résultats. Cela pose

7 alors le problème de la subjectivité de l’évaluateur. Si les résultats sont mesurables, on se pose alors la question suivante :

- Les effets des interventions sont-ils connus ? C’est-à-dire, connait-t-on le processus de transformation entre input et output ?

Si non et que l’activité n’est pas répétitive, le contrôle qui s’impose est un contrôle intuitif.

Si non mais que l’activité est répétitive, le type de contrôle qui s’impose est un contrôle par essais et erreurs c’est-à-dire sur la base d’un apprentissage progressif, une forme de tâtonnement pour apprendre les effets des actions. Si oui et que l’activité n’est pas répétitive, il faut un contrôle par expert qui peut

potentiellement utiliser son expérience du processus de transformation. Si oui et que l’activité est répétitive, on peut utiliser un contrôle routinier. Sur cette base, on retrouve schématiquement l’arbre de décision d’Hofstede (1981) :

8 Figure 1 : Typologie de G. Hofstede (1981)

Ici nous avons volontairement mis en évidence la conclusion distinctive de la typologie d’Hofstede à savoir des processus de contrôle cybernétiques ou non cybernétiques. La distinction s’effectue au niveau de l’information disponible ou non et donc du contexte potentiel d’incertitude qui en découle. Les processus cybernétiques de contrôle (essais et erreurs, expert et routinier) sont basés sur une connaissance du processus de transformation, les effets des interventions sont connus. C’est une gestion par les résultats en établissant la différence entre les objectifs et les résultats obtenus. L’incertitude et

9 l’ambigüité autour des objectifs vient mettre à mal le pilotage d’une telle gestion. Dans tous les autres types de contrôle de cette typologie, une incertitude est présente :

- soit sur les actions à mener d’où un contrôle intuitif,

- soit sur la mesure des outputs (des résultats), ce qui conduit à un contrôle subjectif par jugement,

- soit sur les objectifs ce qui conduit à un contrôle politique.

Ces trois types de contrôle (intuitif, par jugement et politique) sont considérés comme non cybernétiques dans la typologie d’Hofstede.

Afin de mieux comprendre les raisons de cette distinction, nous pouvons reprendre les bases de la cybernétique, modèle crée par N. Wiener. En 1948, il propose le concept de cybernétique pour définir la science de commande des systèmes ; un système pouvant être un individu, une économie, une organisation, un processus, … Selon lui, les systèmes cybernétiques sont constitués par des éléments en « interaction réciproque » c’est-à-dire des éléments qui échangent de la matière, de l’énergie ou en ce qui nous concerne de l’information, support du contrôle. Suite à cet échange, les éléments modifient leur état ou leur action. Ainsi, si l’on tente de lier contrôle et cybernétique, on considère qu’un système peut être soumis à un contrôle cybernétique uniquement s’il respecte 4 conditions (H. Bouquin) :

- « Le processus doit être doté d’un objectif.

- Il est possible de connaître l’état atteint par rapport à l’objectif.

- On dispose d’un modèle prédictif, c’est-à-dire de la connaissance des effets qu’auront les décisions possibles si elles sont prises (connaissance de la relation cause-effet).

- Celui qui a la charge de contrôler le processus doit avoir accès aux différentes solutions possibles, donc aux solutions efficaces. »

On retrouve ici cette idée d’incertitude très présente et reprise dans le modèle de G. Hofstede. En 1967 déjà, les travaux de P.R. Lawrence et J.W. Lorsch avaient démontré l’importance de l’incertitude de l’environnement dans le déroulement du processus de contrôle. Selon eux, elle limite les capacités de prévision, de correction et de fixation d’objectifs temporels pertinents. Dans un tel climat, on peut retrouver ce que propose G. Hofstede : la prise de décision se base uniquement sur l’intuitif, le jugement et peut donc perdre de son efficacité. Selon H. Bouquin, le contrôle de gestion est une tentative de contrôler quand une ou plusieurs de ces conditions du modèle cybernétique ne sont pas respectées. Cependant, avec cette vision, G. Hofstede rejoint l’idée que les organisations ne

10 répondent que rarement au modèle de contrôle cybernétique et sont comme le considère Cohen, March & Olsen (1972) des anarchies organisées du fait de la présence partielle d’information et de contrôle. Emerge alors une multitude de source de décision, voire de pouvoir, due à l’incertitude et donc au manque de contrôle. Plus précisément, leur recherche estime que face à l’incertitude, les organisations ont du mal à définir leur intérêt et donc leur objectif. Elles arrivent donc à une situation où elles sont incapables d’identifier une solution rationnelle à leur problème. Les membres de l’organisation ont donc libre court sur l’interprétation du problème et de sa solution potentielle. L’organisation finit donc par choisir une solution parmi d’autre et ce de manière totalement aléatoire. G. Hofstede considère d’ailleurs que ce modèle correspond au contrôle par intuition, par jugement et politique tout comme le modèle politique de Crozier & Friedberg (1977). De plus, concernant notre sujet, il est tout à fait probable, qu’avant que les entreprises formalisent clairement leurs objectifs éthiques, elles fonctionnaient sur les bases du modèle garbage-can à savoir un cadre faible en information et en contrôle et a priori, plusieurs personnes capables de proposer une solution.

Finalement, une des principales difficultés liées au modèle de G. Hofstede est l’analogie entre les processus de décisions et les différents modes de contrôle. Il tentera de le faire avec celle de R. Anthony en considérant que le contrôle stratégique peut s’apparenter à la décision politique, le contrôle opérationnel de la décision routinière et le contrôle de gestion à l’ensemble des six types de contrôle de son modèle. Avec cette dernière proposition, il a atténué la vision très cybernétique de l’époque à l’égard du contrôle de gestion.

Par la suite, beaucoup d’auteurs se sont penchés sur les différents mécanismes de contrôle organisationnel. G.W. Ouchi en 1979 considère que le but du contrôle organisationnel est d’obtenir une coopération entre individus qui ont des intérêts partiellement divergents. Telle la main invisible d’A. Smith (1776), les intérêts divergents devraient conduire à l’intérêt de l’organisation grâce au contrôle organisationnel. Selon G.W. Ouchi, 3 mécanismes permettraient d’aboutir à cette situation :

- Le mécanisme de marché : il consiste en une comparaison entre la contribution en interne et le prix de marché. Ce mécanisme, du fait de nombreuses conditions d’efficacité, est quasi impossible à appliquer.

- Le mécanisme bureaucratique : il implique une surveillance élevée de la réalisation des tâches. Les résultats sont comparés à des normes, des standards. Les objectifs stratégiques doivent être clairs et les moyens de les atteindre aussi. D’une certaine manière, si les entreprises réussissent à définir clairement des objectifs éthiques, par

11 exemple la réduction des plaintes pour fraude et qu’elle y associe un mécanisme désincitatif comme des sanctions, il serait possible d’avoir un processus de contrôle éthique en partie bureaucratique. De plus, à travers des formations ciblées, l’entreprise fournit aux preneurs de décision les moyens d’atteindre ces objectifs. - Le mécanisme clanique : il est utilisé lorsque les tâches sont ambigües et que

l’évaluation des résultats se révèle complexe voire impossible. Le but est alors d’aboutir à une intériorisation des objectifs de l’organisation par les employés via une socialisation entre eux. Autrement dit, les objectifs individuels doivent s’aligner avec les objectifs organisationnels du fait d’un partage de valeurs et de croyances communes. Le contrôle est en chacun des employés grâce à une adhésion, plus ou moins volontaire, aux valeurs de l’organisation. On peut parfois parler de contrôle par la culture mais G.W. Ouchi préfère le terme de clan pour bien distinguer la culture liée à une profession ou organisation et la culture nationale d’un pays. Afin d’aboutir à ce mécanisme, il est nécessaire d’effectuer une première forme de contrôle au moment du recrutement. La standardisation des qualifications va permettre in fine de former une sorte de clan, de contrôle par les pairs. Par exemple, si plusieurs personnes ont eu la même formation, chacun connait les capacités des autres et vice versa. Cela peut permettre de maintenir un niveau de productivité élevée et d’éviter les phénomènes de tire-au-flanc. On observe alors une surveillance par les pairs et non par un contremaître ou la hiérarchie. De même, des codes apparaissent dans certaines professions, formels et informels (médecin, police, …). L’efficacité de ces codes ou de ces règles implicites tient au sentiment d’appartenance ressenti par les membres potentiels du clan. On adhère aux valeurs du groupe auquel on fait partie. Plus on recrute des personnes supposées partagées des valeurs proches de celles de l’organisation, plus on a de chance d’avoir des personnes proches socialement et intellectuellement et plus on a de chance qu’elle forme une sorte de clan ou de groupe fondé sur une système de croyances communes (à eux même et à l’organisation). Selon P. Langevin & G. Naro (2003) : « Ce mode de contrôle assure, par socialisation, l'alignement de l'intérêt des salariés avec celui de l'organisation, induisant un fort degré d'implication et rendant donc inutile toute autre forme de contrôle reposant sur la surveillance et/ou la mesure a posteriori de comportements ou de résultats ». On retrouve cette idée d’adhésion dans les systèmes de croyances de R. Simons (1995/2000). La socialisation doit donc être très forte et c’est pour cela que l’on classifie le contrôle clanique dans le contrôle social et moins dans le contrôle organisationnel. Néanmoins, cette idée de clan, de valeurs et de croyances communes demeure un apport essentiel pour notre recherche puisque l’éthique touche directement aux valeurs personnelles lorsque les solutions ne sont pas

12 normées par l’organisation. On pourrait alors penser qu’il serait possible de recruter du personnel répondant à des valeurs éthiques précises et que le contrôle clanique serait une des approches possibles pour une entreprise d’avoir des employés s’alignant sur une ligne éthique choisie. Bien évidemment, ce mécanisme de contrôle présente des limites assez fortes. Tout d’abord, le coût d’un tel recrutement est assez considérable et il semble compliqué d’établir des critères éthiques dans le recrutement. Bien que cette approche annule les coûts d’encadrement et de surveillance, une asymétrie d’information peut apparaitre entre l’employé et l’employeur et conduire à des anomalies. De plus, cela laisse peu de place à la créativité et à l’innovation.

Malgré ces limites, G.W. Ouchi n’est pas le seul à recommander une sélection des profils comme outil de contrôle. En effet, Flamholtz & al (1985) considèrent eux aussi que : « la raison d’être du contrôle organisationnel est d’augmenter la propension des personnes à intérioriser les buts organisationnels et, par conséquent, à se comporter de manière à atteindre ses buts ». C. Dambrin (2005) sur la base des travaux de G. W. Ouchi (1978) précise que « les contrôles intériorisés commencent à s’exercer, à l’instar du contrôle stratégique, du contrôle de gestion et du contrôle opérationnel, avant même l’action, lors de la définition des finalités de l’entreprise. Deux techniques de contrôle en finalisation vont être préalables au déclenchement de tout contrôle intériorisé : la sélection à l’embauche et la formation. ». On retrouve donc cette idée récurrente de standardisation des qualifications que nous retrouverons par la suite dans les travaux d’H. Mintzberg. Il est donc considéré qu’une sélection sur la base de certains critères préétablis et de formations par la suite permettraient de consolider une adhésion aux valeurs organisationnelles (H. Simon, 1983). C’est aussi ce qu’appelle K.A. Merchant (1982) le contrôle du personnel, mélange d’autocontrôle et de contrôle social.

Finalement, si on reprend le modèle de G. Hofstede, on peut considérer que deux questions sur quatre rejoignent les idées de K.A Merchant (1982) et G.W. Ouchi (1979) concernant le choix des modes de contrôle : est-il possible de mesurer les résultats ? Connait-on le processus de transformation ? De même, chacun de ces auteurs proposent des modes de contrôle alternatifs lorsque la réponse à ces deux questions est « non ». Or, il est fort probable qu’en matière d’éthique, la réponse soit identique. En effet, hormis les procédures normées concernant la conformité, être éthique en entreprise est difficilement mesurable, ou alors de façon non pertinente et le processus de transformation, dans le sens où l’action est répétitive, est finalement quasi inconnu. Les solutions sont alors dans autres

13 modes de contrôle présentés : contrôle par les rituels, contrôle du personnel, contrôle intuitif, contrôle par jugement et contrôle politique.

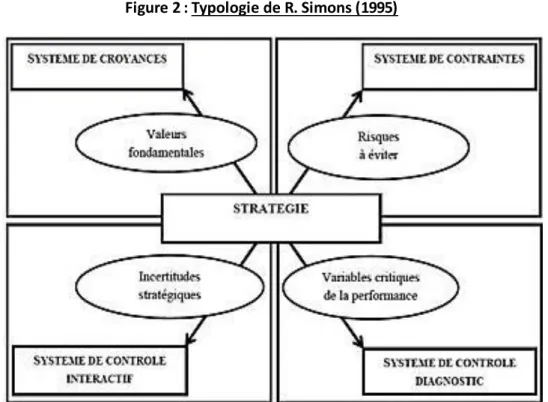

R. Simons propose en 1995 plusieurs leviers de contrôle représentés dans le schéma suivant2. Son approche rompt quelque peu avec les visions classiques des modes de contrôle. Il définit le contrôle comme un ensemble de « procédures et systèmes formalisés qui utilisent l’information pour maintenir ou modifier les configurations de l’activité organisationnelle ». Pour lui les différents systèmes de contrôle agissent en interaction et intègrent l’environnement évolutif et incertain des organisations :

Figure 2 : Typologie de R. Simons (1995)

R. Simons propose un cadre avec quatre leviers de contrôle qui ont la particularité d’être à la fois indépendants et complémentaires : le système de contraintes ou systèmes limite, le système de contrôle diagnostic, le système de contrôle interactif et le système de croyances. Ce dernier système ainsi que le système de contraintes sont ceux qui nous intéressent le plus pour notre recherche. Le système de croyances correspond à un ensemble de valeurs organisationnelles explicitées et formalisées par le management dans le but de créer une adhésion, un engagement, une culture et des objectifs communs à l’organisation et à tous ces membres. Dans notre cas, la stratégie intègre de nouveaux

2

14 éléments concernant des valeurs morales, éthiques et le management tente de les diffuser et de les appliquer. Par exemple à travers des codes, des chartes mais aussi des discours. Or, le seul moyen d’arriver à une application de ces valeurs par les employés, autrement dit, le levier de contrôle possible, est d’obtenir une adhésion à ces valeurs en renforçant la communication autour des objectifs et des attentes à ce sujet. Néanmoins, il ne faut pas tomber dans une vision naïve qui considérerait qu’il suffit que le management communique sur les valeurs souhaitées dans l’organisation pour que l’adhésion soit automatique. C’est au management de déceler les moyens d’obtenir cette adhésion, la communication n’est que la première étape. Là encore, tout comme G.W. Ouchi, la finalité est une intériorisation des valeurs et l’efficacité des outils de contrôle (formalisation des valeurs) peut être remise en question.

Parallèlement, le système de contraintes (garde-fou) permet de définir ce qui est non acceptable au sein de l’organisation (les interdits). A travers la formalisation des interdits, du souhaitable ou non, l’entreprise transmet une partie de ses valeurs. Il y a donc une interaction entre le système de croyances et le système de contraintes. Là encore, un code de conduite qui interdirait la fraude par exemple pourrait être un outil de ce système de contrôle. Ajoutons que le modèle de R. Simons, bien que fondateur dans la littérature, présente des limites intrinsèques. Il n’intègre pas l’ensemble des outils de contrôle de gestion tels que les tableaux de bord, la mesure de la création de valeur, etc.) qui sont source de discussions fortes dans la littérature (N. Berland & Al., 2005).

De manière générale, tout comme l’organisation vit avec ses membres, elle vit aussi en fonction de son contexte extérieur. Ainsi, les procédures de contrôles sont largement dépendantes de variables telles que la personnalité du dirigeant, la culture de l’entreprise et de celle de ses membres. Cela n’empêche pas H. Mintzberg en 1982 de proposer un modèle illustrant la structure et la dynamique des organisations qui est souvent représenté par un schéma proche de celui-ci :

15 Figure 3 : Typologie de H. Mintzberg (1982)

Le sommet stratégique représente ce qu’on appelle souvent aujourd’hui le management groupe. C’est la Direction de l’entreprise qui a la charge de définir et de s’assurer de la mise en place de la stratégie (définition des objectifs, mesure de la performance, allocation des ressources, etc.). Pour notre sujet de recherche, cette idée est vérifiée puisque les stratégies éthiques, du fait de leurs enjeux assez conséquents, sont réfléchies et définies au sein de la Direction de l’entreprise. Néanmoins, puisque cette stratégie correspond le plus souvent à de la conformité, elle est essentiellement définie par le service juridique puis validée par la Direction. Finalement, l’éthique trouve son origine dans la technostructure car c’est un service interne à l’entreprise qui définit les règles, les normes et les standards en matière éthique. Le service juridique, bien que souvent placé dans les fonctions de support logistique, peut dans notre cas être assimilé au bureau des méthodes.

Parallèlement, la Direction tente de transmette les valeurs éthique de l’entreprise à travers des formations et des discours ciblés sur les cadres et dirigeants. Les valeurs sont ensuite diffusées à travers la ligne hiérarchique qui relie le sommet stratégique et le centre opérationnel. Elle est constituée des cadres, des « cols blancs », ceux qui ont une position hiérarchique assez élevée pour prendre des décisions et assurer une liaison entre la volonté des dirigeants (la stratégie) et sa mise en œuvre par les opérationnels, les « cols bleus ».

Pour la stratégie éthique, la ligne hiérarchique est particulièrement importante puisqu’il est souvent question d’exemplarité. Nous y reviendrons plus tard. Dans le même

Sommet Stratégique

Centre Opérationnel

Ligne

16 temps, les cadres sont chargés de décliner la stratégie, mais aussi de faire remonter l’information du centre opérationnel vers le sommet hiérarchique afin de permettre un réajustement de la stratégie. Cependant, ce ne sont pas eux qui sont responsables du contrôle de gestion. Cette partie-là du travail est réservée aux membres de la technostructure qui sont là pour analyser la réalisation des tâches pour tenter de trouver des méthodes, des normes, des standards pour en améliorer l’efficacité. Cela passe aussi bien par des méthodes de travail que par des standardisations de qualifications. Comme nous l’avons souligné avec G.W. Ouchi, choisir un certain type de profil peut permettre une forme de contrôle sur les comportements et donc sur la mise en œuvre de la stratégie éthique. Mais rappelons que cela fait largement appel à une analyse essentiellement subjective : je choisis tel type de profil car je sais qu’ils ont une éthique proche de celle que je souhaite. Le choix de la standardisation des qualifications et des profils pour obtenir une éthique comportementale spécifique présente des limites certaines aussi bien à ce niveau, qu’au niveau de la définition concrète d’objectifs éthiques. L’éthique reste quelque chose d’intangible, dont les liens de causalité ne pas identifiables et donc difficilement mesurables. En ce qui concerne la mise en place de procédures et de normes, cela est tout à fait envisageable concernant la stratégie éthique choisie par la plupart des entreprises à savoir la conformité. C’est d’ailleurs ce que l’on observe de plus en plus avec la mise en place de codes éthiques qui tentent de proposer un cadre règlementé pour la réalisation des tâches. Néanmoins, poser les règles ne suffit pas à ce qu’elles soient appliquées et le rôle du contrôleur de gestion n’est pas d’être derrière chaque membre de l’entreprise à vérifier que le travail soit fait dans les règles, tel un contremaître. Nous verrons plus loin qu’introduire une forme de contrôle de type surveillance reste encore très utopique et ce d’autant plus que s’agissant de l’éthique, il est essentiel que ces règles éthiques soient en premier lieu respectées par le sommet stratégique et la ligne hiérarchique. Il doit donc y avoir une cohésion interne très forte pour voir émerger une véritable forme de contrôle au sein de l’organisation. Cela ne fait plus appel uniquement au savoir-faire du contrôleur de gestion mais à la volonté de l’ensemble des membres hiérarchiques de l’entreprise de voir ces règles éthiques appliquées. Nous verrons d’ailleurs avec l’étude du terrain qu’un mode de contrôle de plus en plus privilégié par les entreprises dans ce domaine est l’alerte éthique. Mode de contrôle privilégié oui mais pas sans de réelles limites d’efficacité.

En effet, l’alerte éthique est un système de dénonciation (anonyme aux USA contrairement à la France du fait de la loi des Libertés Informatiques) qui consiste à faire de chaque membre de l’organisation un outil de surveillance éthique. Simple outil de désincitation ou outil de correction, il est indéniable que l’alerte éthique a pour vocation de déléguer le contrôle à tous les niveaux hiérarchiques de l’entreprise. Puisque le contrôleur

17 n’a pas pour vocation de suivre à chaque moment chaque personne de l’entreprise pour s’assurer que son travail s’effectue dans le respect de la ligne éthique choisie, l’alerte éthique semble être un moyen alternatif valable puisque le contrôle de gestion au sens classique du terme n’est pas particulièrement approprié. D’une certaine manière et si l’on extrapole le mécanisme clanique de G.W. Ouchi, on se retrouve dans un mode de contrôle par les pairs, les pairs étant l’ensemble des membres d’une organisation.

Avant de reprendre et d’aller plus loin dans l’analyse de H. Mintzberg, rajoutons que les fonctions de support logistique sont des fonctions qui assurent la logistique de l’organisation : service de communication par exemple. Elles peuvent facilement être externalisées.

De cette approche de l’organisation, H. Mintzberg propose cinq configurations types dans lesquelles les parties structurant l’organisation sont plus ou moins prédominantes dans le fonctionnement de l’organisation. On a alors cinq modes de coordination différents.

Tableau 1 : Structures et modes de coordination de la typologie de H. Mintzberg. Configuration Caractéristiques Mode de coordination

Structure simple Centralisation forte autour

de la direction qui gère une grande partie des activités.

Supervision directe

Bureaucratie mécaniste La technostructure a un rôle

central à travers la standardisation des normes et des procédés.

Standardisation des

méthodes / procédés

Bureaucratie professionnelle Il est difficile d’établir une

relation claire entre les objectifs et leur réalisation. L’activité est donc difficile à contrôler. On compense alors par un recrutement de profil particulier. Les opérationnels deviennent les experts.

Standardisation des

qualifications

18 simples ou bureaucraties

professionnelles ou mécanistes (Firmes et ses filiales). La taille de l’entreprise est telle que les structures sont trop différentes pour avoir une standardisation à un niveau global. On standardise donc les résultats. La décentralisation se fait verticalement et la ligne hiérarchique est la clé de voûte de ce type de structure. résultats

Adhocratie Structure très innovante,

réactive et décentralisée. Les fonctions de support logistique ont un rôle prédominant.

Ajustement mutuel

La typologie de H. Minzberg est intéressante pour notre sujet puisqu’elle nous permet de mettre en relief plusieurs modes de coordinations applicables à notre sujet. En effet, l’éthique au sein d’une entreprise peut difficilement être déclinée en objectifs mesurables et observables. La relation entre la volonté d’une certaine éthique au sein de l’entreprise de la part des dirigeants et sa réalisation par la ligne hiérarchique et les opérationnels est particulièrement complexe. Nous l’avons vu en introduction en ce qui concerne l’éthique, le premier problème est avant tout l’élaboration d’une ligne éthique applicable et reconnue dans l’entreprise. Sur ce sujet, plus les discours et les comportements sont dissonants, plus la ligne éthique sera difficile à identifier. Pour exercer alors une forme de contrôle sur l’éthique des membres de l’organisation, il serait possible de recruter un certain type de profil. On standardise les qualifications. On retrouve ici les idées de G.W. Ouchi (1979) et K.A. Merchant (1982) Cependant, en plus des limites déjà évoquées, cela suppose qu’à travers les caractéristiques d’un profil, il est possible pour le recruteur d’identifier un critère révélateur de l’éthique du candidat. On pourrait penser par exemple qu’avoir fait ses études dans une école religieuse privée envoie un signal particulier au recruteur. De même qu’avoir

19 un casier judiciaire vierge. On pourrait même penser que la pratique d’un sport en particulier révèle une certaine éthique. Finalement, est-ce que l’éthique d’un individu peut réellement être appréhendée par l’entreprise ? Non. Il s’agit là d’un cas classique d’asymétrie d’information où l’employé détient l’information et l’employeur cherche à la révéler.

Notre sujet s’intéresse particulièrement au cas des entreprises multinationales où la standardisation des résultats serait un mode de coordination adaptée. C’est ce qui est notamment fait pour la plupart des firmes multinationales qui normalisent des objectifs et les indicateurs qui leur sont associés. Cependant, lorsqu’il est question de valeurs éthiques, quels indicateurs choisir ? Les entreprises s’attardent à élaborer des prérogatives interdisant la corruption, mais lequel des employés affirmera avoir été corrompu ou lequel dénoncera son collègue de l’avoir fait ? Ainsi, bien que la volonté éthique soit écrite et que la Direction tente de la transmettre à travers la ligne hiérarchique, il reste encore très difficile d’envisager un mode de coordination valable par la standardisation des résultats. Nous verrons à travers note étude du terrain que certaines entreprises utilisent malgré tout ce mode de coordination pour la stratégie éthique, habituellement utilisé pour la stratégie financière. Nous verrons aussi que ceux-ci ne permettent pas cependant d’affirmer que les valeurs éthiques aient été assimilées par l’ensemble des collaborateurs de l’organisation et ce malgré la diffusion massive d’un code de conduite. Certaines entreprises, complètent ce processus de diffusion en proposant des formations autour de ce sujet aux cadres et dirigeants. Nous y reviendrons aussi lors de l’analyse du terrain mais on peut déjà affirmer que cela met en avant le rôle des cadres et dirigeants au sein de l’organisation pour la mise en œuvre de la stratégie éthique.

L’exemplarité au sein des organisations renvoie à toute une littérature vaste qui puise souvent ses sources en philosophie. Nous serrons donc assez bref sur ce sujet en termes théoriques car ce n’est pas le cœur de notre recherche.

De manière générale, force est d’admettre qu’il n’existe pas que des formes de contrôles visibles au sein des organisations. Des interactions entre différentes entités ont constamment lieu et influencent alors les comportements. Selon H. Bouquin : « Le contrôle dans une organisation repose sur les dispositifs créés en son sein, des procédures, des incitations, des règlements divers, mais aussi sur des facteurs qui constituent ce que l’on pourrait appeler un « contrôle invisible », et qui poussent les acteurs à interpréter les mêmes faits de diverses manières, à écarter certains choix ou comportements inappropriés au profit d’autres jugés normaux, à trouver légitimes certains modes de direction et à contester certains autres, à adhérer à certains buts et à en rejeter d’autres comme inacceptables. Le contrôle formel, « visible », défini par l’organisation, n’est probablement efficace que s’il est considéré comme légitime par ceux qu’il englobe, et sa légitimité dépend sans doute de sa

20 cohérence avec le contrôle invisible. C’est d’ailleurs cette étroite relation entre le contrôle « formel » et l’autre, qu’il serait si tentant de capter toujours au profit de l’organisation, qui rend souvent idéologiques les discours sur le contrôle et ses supposées nouveautés. » (1998, p. 34). Selon que le contrôle soit visible ou invisible, les modes de contrôles vont, de fait, être différents. Ainsi, le contrôle des actions relève plus du contrôle visible et le contrôle des qualifications du contrôle invisible. Cependant, tout n’est pas aussi tranché puisque que les modes de contrôle visibles et invisibles doivent, en principe, converger vers la réalisation des mêmes objectifs. Bien qu’il existe une littérature dense sur la présence de contrôle « invisible », « informel » a sein des organisations, peu d’entre-elles proposent un mode de contrôle permettant une réelle maîtrise de celui-ci (hormis les modes de normalisation). Or, l’éthique entre directement dans cette catégorie de contrôle où l’activité est difficile prévisible, d’où l’enjeu de notre travail. Les recherches s’accordent pour affirmer que le meilleur moyen d’avoir des résultats dans ce domaine est une intériorisation des buts _éthique_ de l’entreprise de la part des employés. Cependant, les moyens pour y arriver restent peu précisés. Conclure qu’il n’en existe pas n’est pas non plus envisageable.

Une des propositions établie dans la littérature concernant la maîtrise des valeurs, de cet invisible est la culture d’entreprise ou organisationnelle. Dans le cas de l’éthique, elle peut être un relais entre les différents modes de contrôle exposés : qualifications et normalisation. E. Schein est le premier à définir la culture organisationnelle en 1986. Elle existe selon lui à trois niveaux :

21 Figure 4 : les trois niveaux de culture d'E. Schein3

Plus précisément, les postulats fondamentaux sont la vision de la nature des choses qui est partagée par l’ensemble des membres de l’organisation. Par exemple, il est acquis pour tout le monde d’arriver à l’heure au travail (cela ne signifie pas que tout le monde le fait mais simplement que ce postulat est acquis et difficilement remis en cause). Les valeurs sont le reflet de la stratégie de l’entreprise mais aussi de la manière avec laquelle on la met en œuvre, ce qui traduit une certaine philosophie à la fois des dirigeants mais aussi de l’entreprise elle-même. Ainsi, on pourrait supposer qu’en agissant sur les artefacts, partie sur laquelle l’entreprise peut avoir un contrôle visible, il serait possible d’agir sur les valeurs voire les postulats fondamentaux où réside l’éthique de chacun. En effet, pour E. Schein, de nouvelles valeurs peuvent être intégrées sous l’influence des dirigeants. Elles sont définitivement intégrées dans les postulats fondamentaux lorsqu’elles ont prouvé leur pertinence et efficacité avec l’expérience. Au-delà des dirigeants, l’interprétation des artefacts de la part des employés peut modifier les valeurs de l’entreprise. Par exemple, un code de conduite est un artefact de la stratégie éthique mais il peut formaliser d’une certaine manière des acquis fondamentaux de telle sorte qu’il les modifie. L’entreprise a donc tout

3

Issu de Management interculturel et processus d’intégration : une analyse de l’alliance Nissan-Renault. C. Barmeyer & U. Mayrhofer. Management & Avenir. 2009.

22 intérêt à maintenir une cohérence forte entre les acquis des membres qu’elle a sélectionné, les valeurs qu’elle diffuse et les artefacts qui en découlent.

E. Schein n’est pas le seul à évoquer la culture pour obtenir une relative convergence des buts organisationnels et individuels. Pour M. Thévenet, la culture d’entreprise est « un ensemble de références partagées dans l’entreprise, consciemment ou pas, qui se sont développées tout au long de son histoire ». Sur la base de ces références communes, les membres de l’entreprise sont capables de prendre des décisions et d’agir dans l’esprit de cette culture. La culture d’entreprise serait selon lui une forme d’apprentissage des valeurs de l’entreprise. Cela signifie qu’à défaut de faire converges valeurs individuelles et valeurs organisationnelles, ces dernières sont au moins connues et intégrées par l’ensemble des membres de l’entreprise. Elle influence les comportements et les décisions au sein de l’organisation. Elle pourrait donc éventuellement être considérée comme un mode de contrôle efficace en ce qui concerne les valeurs internes à l’entreprise puisqu’elle peut être gérée par les dirigeants du fait leur position et influence (T. Peters & R. Waterman 1982). Elle dispose d’une portée relativement forte et sa gestion ne peut donc pas être négligée. D’une certaine manière, l’idée du contrôle clanique de G.W. Ouchi (1980) est proche de cette idée puisqu’il s’agit d’un partage de valeurs, connues et reconnues au sein d’une communauté. Cette dernière pouvant être une communauté de pairs plus ou moins large. Rappelons que pour G.W. Ouchi, le contrôle clanique est le vecteur de contrôle à privilégier par les dirigeants pour influencer la culture. Néanmoins, pour des auteurs comme H. Bouquin (1994), la culture d’entreprise ne peut pas être une alternative à un système de contrôle. La culture d’entreprise est une réalité permanente au sein des organisations et non une forme de contrôle. Pire, pour Lemaître (1984), elle pourrait, dans le cas d’une culture très forte, être contre-productive en étant un réel frein au changement, problème d’autant plus fort dans un environnement en constante évolution.

Finalement, contrôler les valeurs au sein des organisations serait un des processus de contrôle envisageable pour le contrôle de la stratégie éthique. Il permet une relative convergence des objectifs organisationnels à travers une intériorisation des valeurs et une adhésion à celles-ci. Ainsi, si un tel mécanisme de contrôle est efficace, il évite des coûts de contrôle parfois élevés (surveillance par exemple). De plus, lorsqu’il est question d’un sujet aussi peu palpable que l’éthique, il s’agit d’un des rares mécanismes de contrôle envisageables avec le contrôle des qualifications dont nous avons déjà évoqué les limites en ce qui concerne l’éthique. Néanmoins, il faut bien sûr signaler que son efficacité n’est pas systématique. D’une part, pour que de nouvelles valeurs soient intégrées par des individus, il faut du temps et de l’expérience (E. Schein, 1985). La simple figure d’autorité du dirigeant ne suffit pas à modifier la culture de l’entreprise et les valeurs sur laquelle elle repose. De

23 même, l’affirmation formelle de valeurs comme le préconise R. Simons à travers son système de croyances ne suffit pas à modifier automatiquement et systématiquement les valeurs de l’entreprise. Il faut ajouter à cela, qu’il n’est question ici que d’approches centrées sur l’organisation et non son environnement. Or, depuis plusieurs décennies, le contexte des organisations s’est véritablement modifié. Firmes implantées en partie à l’étranger ou sous-traitance, les organisations modernes doivent faire face à des contextes culturellement très diversifiés. La gestion de la culture et des valeurs ne devient alors que plus complexe et l’efficacité du contrôle par les valeurs peut très vite être remise en cause. Ainsi, M.J. Hatch considère que les dirigeants doivent prendre conscience des différentes interprétations qui pourront être données à la culture de l’entreprise en fonction de la culture nationale. Chaque formalisation de cette culture pourra avoir une signification et donc des implications différentes en fonction du lieu géographique de l’implantation. Le dirigeant doit tenter en premier de gérer culturellement son organisation c’est-à-dire lui donner une cohérence à ce niveau avant de lui affecter une forme de contrôle.

A ce stade de notre étude de la littérature, nous nous sommes particulièrement attardés sur deux sources principales de contrôle : l’organisation / le dirigeant et le groupe. Néanmoins, il est possible d’en intégrer une troisième : l’individu. On parle alors d’autocontrôle. Puisqu’il s’agit d’une influence de l’individu vers l’individu, il est difficile de considérer de réelles pratiques d’autocontrôle. Cependant, il existe effectivement des influences multiples dans lesquelles il serait possible d’y intégrer l’éthique et les buts individuelles de chaque membre de l’organisation. Dès 1932, M. Parker-Follett estime que l’autocontrôle repose sur l’auto-ajustement des tendances et volontés contradictoires qui animent tout individu. Ne peut-on pas appeler cet ajustement l’éthique ? « Nous savons que tout individu est animé de nombreuses tendances contradictoires. Nous savons que l’efficacité d’un individu, son succès dans la vie, dépendent largement de l’ajustement mutuel de ces tendances, pulsions, désirs, de la manière dont il en fait un tout harmonieux. Personne ne peut encore émettre un décret par lequel mon action est réglée, je peux seulement être aidé à ajuster mon action. » (M. Parker-Follett, 1932, p.164).

Conclusion :

En ce qui concerne notre sujet d’étude à savoir les stratégies éthiques dans les entreprises, il est clairement question d’un contexte caractérisé par une très forte incertitude et ce à tous les niveaux hiérarchiques de l’entreprise. Comme nous avons pu le dire, il est question de valeurs et la mise en œuvre de dispositifs de contrôle dans ce domaine tend à

24 montrer ses limites. Bien que la recherche s’accorde fortement sur la présence de « forces invisibles » qui tendraient à influer les comportements et la prise de décision, peu d’entre elles proposent une manière de les apprivoiser. Avant cela il serait intéressant de se demander s’il est possible ou non d’avoir une maîtrise sur ce type de contrôle. Les praticiens mais aussi les chercheurs proposent des outils matériels et formalisés tels que les codes de conduite et de déontologie dans l’espoir d’avoir une influence sur les valeurs des membres de l’organisation. Oui les codes définissent les règles, les interdits mais est-il réellement possible d’avoir une influence sur quelque chose d’aussi personnel que les valeurs éthiques et morales ? Lorsque, celles de l’individu se rapprochent de celles de l’organisation car la culture _ nationale _ est la même, que faire lorsque les cultures sont éloignées ? Risque-t-on une absence totale de contrôle concernant l’éthique pour les filiales installées dans de tels pays ? Peut-être que non, d’où l’intérêt d’une poursuite de la recherche sur le sujet.

25 Bibliographie :

Anthony, R. N. (1962). New frontiers in defense financial management. The Federal Accountant, 11, 13-32.

Anthony, R. N. (1965). Planning and control systems: a framework for analysis.

Anthony, R. N., & Young, D. W. (1988). Management control in nonprofit organizations (Vol. 4). Homewood, IL: Irwin.

Berland, N., Ponssard, J. P., & Saulpic, O. (2005). Une typologie des systèmes de contrôle inspirée du cadre théorique de Simons.

Bouquin, H. (1994). Les fondements du contrôle de gestion. Presses universitaires de France.

Bouquin, H. (2005). Le contrôle de gestion. PUF.

Chiapello, È. (1996). Les typologies des modes de contrôle et leurs facteurs de contingence: un essai d'organisation de la littérature. Comptabilité-Contrôle-Audit, (2), 51-74.

Cohen, M. D., March, J. G., & Olsen, J. P. (1972). A garbage can model of organizational choice. Administrative science quarterly, 1-25.

Crozier, M., & Friedberg, E. (1977). L'acteur et le système.

Dambrin, C. (2005). Le Contrôle à distance ou l'autocontrôle par les technologies: le cas des commerciaux (Doctoral dissertation, Université Paris Dauphine-Paris IX).

Flamholtz, E. G., Das, T. K., & Tsui, A. S. (1985). Toward an integrative framework of organizational control. Accounting, Organizations and Society, 10(1), 35-50.

Follett M.P. (1932-1933), The Process of Control, dans :

- Gulick L.H. et Urwick L.F., Eds, (1937), Papers on the Science of Administration, New York, Institute of Public Administration, Columbia University, p. 161-169.

- Urwick L.F. (1949), Ed., Freedom and Co-ordination, Londres, Management Publications Trust, Ltd, chapitre IV, p. 77-89.

Hatch, M. J. (1993). The dynamics of organizational culture. Academy of management review, 18(4), 657-693.

Hofstede, G. H. (1967). The game of budget control: how to live with budgetary standards and yet be motivated by them. Van Gorcum.

Hofstede, G. (1981). Management control of public and not-for-profit activities. Accounting, Organizations and Society, 6(3), 193-211.

Langevin, P., & Naro, G. (2003). Contrôle et comportements: une revue de la littérature Anglo-saxonne, 24ème congrès annuel de l’Association Francophone de Comptabilité. Louvains la Neuve.

Lawrence, P. R., Lorsch, J. W., & Garrison, J. S. (1967). Organization and environment: Managing differentiation and integration. Boston, MA: Division of Research, Graduate School of Business Administration, Harvard University.

26 Lemaitre, N. (1984). La culture d’entreprise, facteur de performance. Revue Française de Gestion. Sep./oct, 153-161.

Kärreman, D., & Alvesson, M. (2004). Cages in tandem: Management control, social identity, and identification in a knowledge-intensive firm. Organization, 11(1), 149-175.

Merchant, K. A. (1982). The control function of management. Sloan management review, 23(4), 43-55.

Mintzberg, H. (1982). Structures et dynamique des organisations. Paris, Edition des organisations.

Ouchi, W. G. (1979). A conceptual framework for the design of organizational control mechanisms. Management science, 25(9), 833-848.

Ouchi, W. G. (1980). Markets, bureaucracies, and clans. Administrative science quarterly, 129-141.

Peters, T. J., & Waterman, R. H. (1982). In search of excellence: Lessons from American’s best-run companies. New York: Harper& Row.

Schein, E. H. (1986). What you need to know about organizational culture. Training & Development Journal.

Simons, R. (1994). Levers of control: how managers use innovative control systems to drive strategic renewal. Harvard Business Press.

Simons, R. (2005). Levers of organization design: how managers use accountability systems for greater performance and commitment. Harvard Business Press.

Smith, A. (1937). The Wealth of Nations (1776). New York: Modern Library, 740. Thévenet, M. (1994). La culture d'entreprise. Presses universitaires de France.

Wiener, N. (1948). Cybernetics; or control and communication in the animal and the machine.