Trois études sur la mesure de la performance des

entreprises en matière de développement durable :

Pouvoir disciplinaire et légitimation

Thèse en cotutelle

Doctorat en sciences de l’administration - Comptabilité

Mohamed Chelli

Université Laval

Québec, Canada

Philosophiae Doctor (PhD)et

Université Paris-Dauphine

Paris, France Doctorat © Mohamed Chelli, 2013III

Résumé

L’objectif de cette thèse est d’étudier, sous un angle sociologique, la nouvelle pratique de mesure de la performance des entreprises en matière de développement durable. Cette pratique émergente constitue un espace social où s’articulent divers jeux de pouvoir, de confrontation et de résistance de nombre d’acteurs engagés dans le domaine du développement durable. Le premier article présume que l’analyse du discours, socialement construit et constitué, entourant les mesures produites et diffusées (souvent très médiatisées), joue un rôle fondamental dans la compréhension de ladite pratique. En particulier, le discours transmis par les organismes de mesure de la performance socio-environnementale des entreprises, aussi bien dans leurs sites web que dans leurs documents publics, se trouve à promouvoir une idéologie du chiffre qui sous-tend l’exercice d’un certain pouvoir de type disciplinaire sur les entreprises évaluées. En dépit de toutes les ambiguïtés et les incertitudes méthodologiques associées à la pratique de la mesure socio-environnementale, les organismes de mesure s’efforcent de développer et de transmettre un discours, relativement réducteur, pour légitimer leur revendication d’expertise en la matière. Le deuxième article de cette thèse fait état des stratégies de légitimation déployées par les organismes de mesure ainsi que leurs effets disciplinaires sur les entreprises évaluées et les parties prenantes. Il s’agit, dans les faits, du pouvoir disciplinaire et de normalisation de l’idéologie des chiffres qui peut induire certains effets d’autodiscipline dans le champ du développement durable en général. Une telle autodiscipline s’observe également dans le monde universitaire lorsque les gardes-frontières des organisations font pression sur les chercheurs à renoncer à la publication de leurs recherches. Prenant la forme d’une étude méthodologique, le troisième article de la thèse cherche à susciter une réflexion sur les entraves que peut poser le pouvoir des gardiens des organisations, notamment lorsque celui-ci prend la forme de menaces de poursuites judiciaires, sur l’indépendance et la liberté des chercheurs et des universités auxquelles ils se rattachent.

Mots clés : pouvoir disciplinaire, discours, site web, légitimation, expertise, liberté académique, pouvoir des gardiens.

V

Abstract

The objective of this dissertation is to examine, under a sociological lens, the new practice of the corporate sustainability performance measurement. This emerging practice seems to be a social space where are structured various games of power, confrontation and resistance of many actors involved in the field of sustainable development. The first paper assumes that discourse analysis, socially constructed and constituted, surrounding measurements produced and disclosed (often highly popularized through the media), plays a fundamental role in the understanding of the practice of corporate sustainability performance measurement. In particular, the discourse transmitted by the sustainability ratings and rankings agencies (SRRA), both on their websites and in their public documents, tends to promote an ideology of numbers that exerts disciplinary power over companies appraised. Despite all the ambiguities and methodological uncertainties associated with the practice of socio-environmental performance measurement, SRRA strive to develop and transmit discourse, quite reductive, to legitimize their claim to expertise in the field. The second paper of this dissertation outlines the legitimation strategies deployed by SRRA and the disciplinary impacts of these strategies on companies scrutinized and stakeholders. Actually, it is the disciplinary power and the normalization power of the ideology of numbers which can induce some effects of self-discipline in the field of sustainable development in general. Such self-discipline is also observed in the academic world when corporate gate-keepers put pressure on researchers to abandon the publication of their research. As a methodological study, the third paper of the dissertation seeks to stimulate reflection on the impediments that the power of the corporate gate-keepers can pose on the independence and the freedom of the researchers and the universities to which they are attached, especially in the case of threats of lawsuits.

Keywords: disciplinary power, discourse, website, legitimation, expertise, academic freedom, gate-keepers power.

VII

TABLE DES MATIERES

Résumé……….………III Abstract……….………..……V Table des matières……….………….VII Liste des tableaux………..XI Avant-propos……….……….XIII

Introduction générale………..1

Bibliographie………7

Article 1 : Institutionnalisation de la mesure de la performance des entreprises en matière de développement durable: Le pouvoir disciplinaire de l’idéologie du chiffre………..10

Résumé……….11

Introduction………...12

1. Caractéristiques du discours organisationnel………15

2. Contexte de la recherche……….17

Développement des outils de mesure de la performance socio-environnementale………...17

Le pouvoir disciplinaire et la résistance………18

L’idéologie du chiffre de par le pouvoir du discours………20

3. Méthode d’analyse herméneutique……….23

Collecte de données………28

4. Analyse discursive………30

Aperçu du domaine de mesure de la performance durable……….30

Les modes d’opération de l’idéologie du chiffre……….35

Conclusion……….55

Bibliographie………58

Article 02 : La mesure de la performance socio-environnementale : légitimation et mises à l’épreuve………64 Résumé……….65 Introduction………..66 1. La perspective théorique……….70 1.1 La sociologie de la traduction……….70 1.2 Le pouvoir de normalisation……….74 2. Méthode de recherche………78

3. Analyse des données………..81

Secteur de la mesure de la performance socio-environnementale……….81

3.1 Le déploiement de stratégies de légitimation……….82

3.1.1 Mise en évidence de certaines étiquettes………83

3.1.2 Le travail en collaboration et l’insertion en réseaux professionnels.85 3.1.3 Des slogans publicitaires associés aux méthodologies de mesure....88

3.1.4 L’appel à la démocratisation……….90

3.1.5 L’articulation de prémisses théoriques……….92

3.1.6 Mise en valeur des impacts tangibles de l’expertise………94

3.2 Mises à l’épreuve et effets……….96

3.2.1 Autosatisfaction chez les entreprises « gagnantes » ………....97

3.2.2 Comparabilité et marginalisation………100

3.2.3 Au service de la mesure……….103

Conclusion………..104

Bibliographie………108

Article 03 : Un manuscrit mis au placard : cas de refus d’autorisation de publication d’une recherche ethnographique………..114

Résumé………..115

IX

1. Le pouvoir des gardiens corporatifs………..118

2. L’enquête ethnographique………..122

2.1 Le manuscrit original et ses contributions espérées………..129

3. Le pouvoir des gestionnaires corporatifs lors des négociations………131

3.1 Échange de courriels……….131

3.2 À la rencontre des gestionnaires………136

Discussion………143 Conclusion………..148 Bibliographie………152 Annexe 1………..156 Annexe 2………..158 Annexe 3………..160 Conclusion générale………161 Bibliographie………169

XI LISTE DES TABLEAUX

Tableau 1 (article 01) : Modes d’opération de l’idéologie (Thompson, 1990, p.60)….24 Tableau 2 (article 01) : Liste des organismes de mesure de la performance socio environnementale………....29 Tableau 3 (article 02) : Entretiens réalisés………..79

xiii

AVANT-PROPOS

xv Devenir docteur et professeur était mon rêve d’enfance de premier rang. Dès ma première année d’études universitaires à l’Ecole Supérieure de Commerce de Sfax, en Tunisie, j’ai su que je devais enseigner la comptabilité. Après l’obtention d’une maîtrise en sciences comptables de cette école, j’ai choisi de poursuivre par le master « Comptabilité Management Audit : études et recherches », à l’Université Paris-Dauphine, dirigé par la professeure Anne Pezet à qui j’adresse mes vifs remerciements de m’avoir soutenu dans ma décision de s’engager dans une thèse de doctorat dans le cadre d’un programme de co-tutelle entre l’Université Paris-Dauphine et l’Université Laval. Evidemment, cette décision ne pouvait guère se concrétiser sans l’approbation et le soutien démesurés de mes co-directeurs de thèse, les professeurs Yves Gendron et Jacques Richard, à qui je voue une incommensurable gratitude pour leurs conseils avisés et ininterrompus et leurs inlassables encouragements.

Préparer une thèse de doctorat en sciences de gestion, notamment dans le cadre d’une co-tutelle entre deux universités prestigieuses, nécessite indiscutablement une forte dose de persévérance, de courage et de patience. Ici, je veux exprimer ma reconnaissance totale et infinie à mes co-directeurs pour avoir pris le risque de m’entraîner dans cette merveilleuse et épatante aventure. Que mon cher Jacques, dont l'accueil souriant, la bienveillance, la ténacité, le zèle, la patience, l’enthousiasme, la gentillesse, l’ouverture de l’esprit et la qualité de ses conseils et commentaires ne se sont jamais désapprouvés, veuille bien trouver ici l’expression de ma très profonde gratitude. Jacques n’a cessé de m’assurer son soutien particulièrement dans les moments les plus difficiles. Mes plus vifs et sincères remerciements vont également à mon cher Yves qui a consacré un nombre prodigieux d’heures à relire et réviser mes travaux et, surtout, à déloger les gaffes que j’y avais laissées. Qu’il sache aussi combien je lui suis reconnaissant de m’avoir accueilli, soutenu moralement et matériellement, encouragé et conseillé tout au long de mes recherches doctorales, et notamment pendant mon séjour québécois. Le souci persistant d’Yves d’emboîter ses qualités d’humanité, de gentillesse, d’amitié, d’ouverture, de liberté, de rigueur, de probité scientifique et d’efficacité dans son encadrement n’a cessé de stimuler ma réflexion. C’était donc un grand honneur pour moi de réaliser cette thèse sous la codirection d’Yves et de Jacques !

Je voue aussi mes remerciements aux membres du jury de ma thèse d’avoir accepté de lire et évaluer cette dissertation : Michel Capron, Richard Baker, Sylvain Durocher et Henri Guénin-Paracini. Que Sylvain et Henri, en particulier, sachent combien je leur

xvi

suis reconnaissant d’avoir suivi les principales étapes de préparation de cette thèse, soulevant plusieurs commentaires pertinents et utiles ; une tâche peu exaltante mais, pour moi, profusément précieuse.

Quatre années et demi, pleines d’évènements mémorables et glorieux (notamment la révolution tunisienne), de moments difficiles (avoir une épreuve physique ardue) et évidemment de beaucoup de bonheur se sont promptement écoulées. Pendant cette période, j’ai rencontré et échangé quelques moments avec plusieurs personnes qui n’ont eu de cesse de m’aider. Je profite de l’occasion pour remercier chaleureusement le soutien ponctuel et la gentillesse de tous les membres de l’école de comptabilité de la Faculté des Sciences d’Administration (FSA) de l’Université Laval, de son directeur, Maurice Gosselin, de son personnel administratif et de ses professeurs. Mes remerciements vont également aux membres et directeurs du programme de troisième cycle de la FSA.

Je tiens également à remercier profondément le soutien et la gentillesse de tous les membres du Centre de Recherche Européen en Finance et Gestion (CREFIGE) de l’Université Paris-Dauphine, de son directeur Nicolas Berland, de son personnel administratif et de ses professeurs. Je remercie également tous les membres du centre Dauphine Recherches en Mangement (DRM) de l’Université Paris-Dauphine, de sa directrice Françoise Forges, de son personnel administratif et de ses professeurs. Je ne voudrais pas oublier de remercier vivement la Chaire Finance et Développement Durable de l’Université Paris-Dauphine, notamment le coordinateur Damien Fessler, pour le soutien financier.

Assurément, je ne peux pas passer sous silence le soutien permanent et régulier de ma famille et de mes amis en Tunisie, en France et au Canada. Je pense en particulier à mes parents, à mes frères et à mes amis : Mohamed Triki, Issam, Youssef, Amine, Ibtihel, Rawia, Riadh, Simon-Pierre, Marwen et Zied. Ici, je tiens à mettre l’accent sur le rôle fondamental de ma mère qui n’a cessé de me soutenir et de m’encourager surtout dans les moments les plus difficiles. Que les trésors de ma vie (mes parents) sachent combien je leur suis reconnaissant de m’avoir élevé sur l’amour, le respect, la persévérance et la volonté !

Je voudrais, tout de même, remercier vivement le soutien moral et la gentillesse du pôle Comptabilité Contrôle de Gestion et Audit de Toulouse Business School de son

xvii responsable Anne Rivière, de mes collègues Fabienne, Michel, Simon, Jean-Claude, Evelyne, Marie, Sami et Anderson. Je voue également mes remerciements à tous les membres du groupe Nouvelles Pratiques de Management de l’ESC Toulouse.

Finalement, il importe de savoir que cette thèse se compose de trois articles dont je suis l’auteur principal. Je voudrais remercier Yves Gendron qui a contribué activement à la rédaction des trois articles. La version anglaise du premier article a été publiée dans la revue Journal of Business Ethics. Le processus de publication de cet article nous a obligés d’y apporter quelques modifications. Le deuxième article est en cours de révision chez la revue Comptabilité, Contrôle Audit. Toutefois, une version anglaise du troisième article sera bientôt soumise à une revue à comité de lecture.

1er Article :

Chelli, M., & Gendron, Y. (2013). Sustainability ratings and the disciplinary power of the ideology of numbers. Journal of Business Ethics. 112(2), 187-203.

2ème Article :

Chelli, M., & Gendron, Y. (2013). La mesure de la performance socio-environnementale : légitimation et mises à l’épreuve. Comptabilité Contrôle Audit. 3ème Article :

Chelli, M., & Gendron, Y. (2013). Un manuscrit mis au placard : cas de refus d’autorisation de publication d’une recherche ethnographique.

1

INTRODUCTION GÉNÉRALE

2

Au sein de l’industrie de l’information sur les entreprises, s’est développée ces dernières années une nouvelle industrie de production et de traitement de l’information: celle de l’information sur la responsabilité socio-environnementale. Ce développement a été particulièrement porté par l’expansion et la divulgation volontaire et obligatoire (selon les juridictions) des rapports de développement durable (Capron et Quairel, 2012, 2007 ; Deegan et al., 2006a, 2006b ; Gray, 2001 ; O’Dwyer et Owen, 2007, 2005 ; Quairel, 2004 ; Richard, 2012). Les organisations publient aujourd’hui, sous différentes formes, maints renseignements sur les conséquences sociales et écologiques de leurs activités. Ainsi, elles sont nombreuses à mettre en ligne sur leurs sites web maints renseignements décrivant leurs activités, leurs politiques et leurs stratégies de développement durable. On estime souvent, dans la littérature, que les parties prenantes jouent un rôle-clef en matière de divulgation socio-environnementale, exerçant des pressions sur les organisations afin que ces dernières rendent compte de leurs démarches, leurs engagements et leurs actions en la matière (O’Dwyer et Owen, 2005 ; Owen et al., 2000). Dans un tel contexte où la sensibilité socio-environnementale semble en pleine croissance, l’on voit fleurir plusieurs organismes, dont le nombre n’a cessé d’augmenter depuis une vingtaine d’années, qui offrent divers mécanismes d’analyse et de mesure de la performance des entreprises en matière de développement durable. La prolifération de tels organismes dédiés à la mesure peut être vue, selon une perspective sociale, comme une réponse au débat public intense au sujet de la responsabilité socio-environnementale des entreprises. La publication des mesures produites par ces organismes fait l’objet, parfois, de titres principaux dans la presse écrite. Le principal objectif de cette thèse consiste donc à explorer cette nouvelle pratique de mesure de la performance socio-environnementale. Il s’agit, en particulier, de rendre compte de la façon dont les organismes de mesure cherchent à légitimer leur expertise en matière d’analyse extra-financière et également de mieux comprendre les effets, notamment disciplinaires et de normalisation, de cette nouvelle pratique autant sur les entreprises évaluées que sur les parties prenantes.

Nombre de chercheurs soutiennent que d’une façon générale, les pratiques de mesure de la performance ne sont pas des analyses neutres et objectives des activités sociales (Spitzer, 2007) mais qu’elles constituent, plutôt, des technologies disciplinaires (Porter, 1995 ; Townley, 1994, 1995) visant à influencer et normaliser la conduite des individus et/ou des groupes analysés (Wedlin, 2006). Selon une telle optique, on peut penser que

3 le discours développé et véhiculé par les organismes de mesure de la performance socio-environnementale des entreprises n’est pas une description neutre et impartiale de la réalité ; on peut, plutôt, le concevoir comme une ressource idéologique au service de certains intérêts, notamment ceux des organismes de mesure.

L’objectif du premier article de ma thèse consiste donc à mieux comprendre la façon dont ce que j’appellerai « l’idéologie du chiffre » est transmise par l’entremise du discours des organismes de mesure de la performance socio-environnementale des entreprises. Cette étude opère une analyse discursive des sites web et des documents publics de 37 organismes de mesure pour mieux comprendre les fondements et les implications découlant de l’instauration d’un régime de normalisation entourant une telle analyse de la performance. En mobilisant la méthode d’analyse herméneutique développée par le sociologue Thompson (1990), je m’intéresse à explorer les modes discursifs d’opération de l’idéologie du chiffre, tels que mis en place par les organismes de mesure. En effet, Thompson (1990, p.60-61) développe un schéma qui esquisse cinq modes discursifs en fonction desquels l’idéologie, telle qu’il la définit dans son livre, est véhiculée : la légitimation, la dissimulation, l’unification, la fragmentation et la réification. Chaque mode comporte un certain nombre de stratégies linguistiques. Mon premier article cherche à contribuer à la littérature existante en comptabilité et notamment au courant de recherche qui s’intéresse à la responsabilité socio-environnementale des entreprises, sur nombre de points. En effet, mon étude se base sur les apports théoriques et méthodologiques d’un certain nombre de sociologues comme Foucault (1979), Thompson (1990), Porter (1995), Wedlin (2006) et Sauder et Espeland (2009) pour explorer la façon dont « l’idéologie du chiffre » est véhiculée dans le discours socialement construit des organismes de mesure de la performance socio-environnementale. En procédant à un tel ancrage théorique, le but consiste à surmonter les « limites » découlant du faible niveau de théorisation prévalant au sein de la littérature en matière de la responsabilité sociale des entreprises (Spence et al., 2010, p.77). L’étude permet aussi d’explorer certaines facettes de la pratique émergente de la mesure de la performance socio-environnementale, répondant ainsi aux appels faits par plusieurs chercheurs comptables pour entreprendre des études empiriques permettant d’éclairer les nouvelles activités et technologies qui se développent au sein du champ du développement durable (Hopwood, 2009 ; O’Dwyer et al., 2011 ; Power, 2003, 1997a,

4

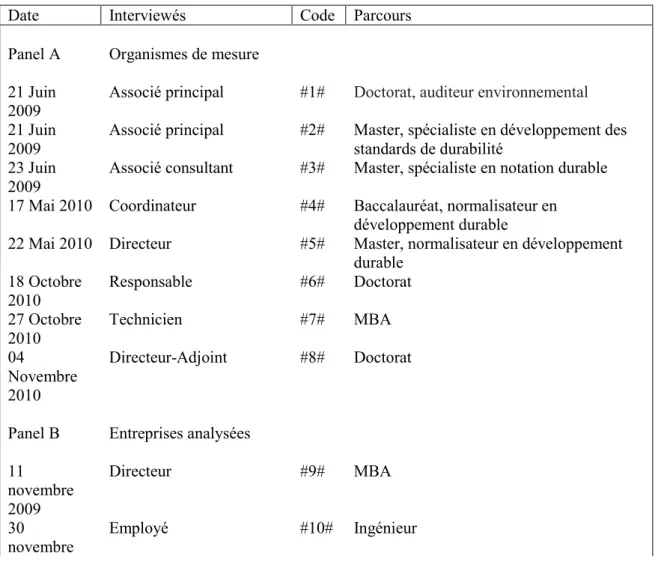

1997b, 1996). En outre, le manuscrit rend compte d’une analyse profondément critique du discours idéologique – largement tenu pour acquis – des organismes de mesure. Depuis son émergence, la nouvelle « industrie » de la mesure de la performance socio-environnementale a fait l’objet de plusieurs recherches, notamment quantitatives, dans les sciences de l’administration (Ball et al., 2000 ; Cooper et Owen, 2007 ; Gray, 2000 ; Igalens et Gond, 2005). Toutefois, la littérature comptable en la matière souffre d’un manque patent d’études, faisant partie du paradigme interprétativo-critique et qui s’intéressent à la façon dont les organismes de mesure ont cherché à construire et légitimer leur nouvelle pratique (Bessire et Onnée, 2010 ; O’Dwyer et al., 2011). L’objectif du deuxième article de ma thèse consiste alors à mieux comprendre, en mobilisant certains éléments de la théorie de l’acteur-réseau (Callon, 1986 ; Latour, 1987) et de la perspective foucaldienne (Foucault, 1979, 1991 ; Miller et Rose, 1990, 2008 ; Townley, 1994), les stratégies déployées par ces organismes pour construire et légitimer leur revendication d’expertise en la matière. Toutefois, l’étude ne se limite pas aux articulations stratégiques développées par les organismes de mesure – mais elle couvre également leur mise en œuvre et leurs effets sur les entités analysées et les parties prenantes. Lesdits effets ne sont pas abordés qu’en fonction de la constitution de réseaux d’appui, mais également à partir d’un angle pouvoir disciplinaire et résistance. Afin de mener à bien cette recherche, j’ai réalisé des entretiens semi-dirigés avec 20 acteurs impliqués dans le champ de la mesure de la performance socio-environnementale. Il s’agissait d’interroger autant les praticiens de la mesure que les personnes œuvrant au sein des entreprises évaluées et les parties prenantes. Certes, j’ai également profité de la collecte de données déjà faite pour le premier article. En ce sens, il s’agissait d’une occasion d’approfondir mon analyse des documents publics et des sites web de 37 organismes de mesure et aussi d’une dizaine d’entreprises mesurées. L’importance de cette étude est que le champ d’analyse ne se limite pas aux intentions stratégiques des organismes de mesure mais couvre également le processus de création des réseaux d’appui et l’élargissement de la chaîne de traductions autour de la revendication d’expertise en jeu et les effets, essentiellement disciplinaires, découlant desdites stratégies notamment sur les entreprises évaluées et les parties prenantes. Ici, il convient de souligner que les recherches comptables ayant combiné les travaux de Latour et de Foucault, n’accordent pas une place centrale au pouvoir dans leurs analyses. Le manque d’intérêt conféré à la question du pouvoir s’observe clairement

5 dans certaines études comme celles de Robson (1991) et Miller (1990). Ce faisant, mon étude cherche à contribuer à ce segment sociologique de recherche comptable en portant une attention particulière aux dynamiques des relations de pouvoir entourant le travail de traduction et les processus de mise à l’épreuve et de constitution des réseaux d’appui. Le manuscrit, qui s’inscrit dans la lignée d’études comme celles de Bessire et Onnée (2010) et O’Dwyer et al. (2011), vise à contribuer à la littérature portant sur la construction d’expertise et l’institutionnalisation de nouvelles pratiques et technologies au sein du champ général du développement durable.

Enfin, le dernier article de ma thèse prend la forme d’une étude méthodologique. Il a été rédigé à la suite du refus d’une grande organisation (corporation X) d’autoriser de publier une recherche ethnographique, réalisée dans ses locaux, ayant pour objet d’examiner les coulisses et les conséquences organisationnelles de la mise en place d’un réaménagement spatio-réglementaire au sein de la nouvelle partie de son siège social. Étant conscient de l’importance de compléter ma recherche doctorale par une étude de terrain approfondie sur une pratique particulière dans le domaine de la mesure de la performance socio-environnementale, j’ai réalisé une recherche ethnographique au sein de la corporation X dont l’objectif consistait originellement à mieux comprendre le processus d’obtention d’une certification éco-immobilière – LEED (Leadership in

Energy and Environmental Design). Il s’agissait, dans les faits, de connaître les besoins

amenant ladite organisation à candidater à LEED ainsi que les ramifications organisationnelles et socio-culturelles découlant de l’obtention de cette certification environnementale. En cours de réalisation de mon travail de terrain, je fus confronté à une ramification majeure, découlant de la mise en place du processus d’accréditation LEED, et ayant trait à un phénomène organisationnel qui, me semblait-il, pouvait fortement intéresser plusieurs lecteurs au sein des sciences de l’administration. Il s’agissait de l’implantation, dans la nouvelle partie du siège social, d’un nouveau concept d’espace de travail à aire ouverte accompagné d’une série de mesures spatio-règlementaires assez particulières. J’ai donc décidé d’orienter, en bonne partie, mes enquêtes au sein de la corporation X sur la compréhension et l’analyse des coulisses, spécificités et conséquences organisationnelles de ce phénomène. Ma recherche ethnographique visait, ultimement, à mieux comprendre la façon dont la reconfiguration spatio-règlementaire avait ré-agencé les relations de pouvoir et de contrôle au sein du personnel soumis à de nouvelles normes de visibilité, tout en se focalisant sur les

6

mouvements de conformisme et de résistance engendrés par l’introduction du concept de l’espace de travail à aire ouverte. Malheureusement, cette recherche fut confrontée à un refus fatal de publication de la part de certains cadres de la corporation X.

Dans ce dernier manuscrit de ma thèse, je rends donc compte de la nature et des coulisses des discussions avec lesdits cadres ainsi que des difficultés rencontrées, notamment le refus ferme et entêté d’autorisation de publication des résultats de mon enquête ethnographique. Non seulement ce refus est-il marqué par une méconnaissance profonde du processus et de la nature de la recherche académique de type ethnographique, mais, en particulier, il montre à quel point le pouvoir des gardiens corporatifs peut peser lourd sur le sort du travail des universitaires. Le manuscrit cherche à contribuer à la littérature méthodologique en sciences des organisations en rendant compte des subtilités et des complexités de la relation entre le chercheur et les gardiens corporatifs, et, en particulier de l’influence des intérêts corporatifs sur la liberté académique (Said, 1996 ; Sikka et al., 2005). Ceci dit, mon étude essaye de stimuler une réflexion sur le degré d’indépendance et de liberté des universitaires, face à l’emprise des gardiens corporatifs. Ensuite, le manuscrit rend compte des difficultés de réaliser et de mener à bien une recherche ethnographique critique, notamment lorsque celle-ci porte sur l’analyse du pouvoir corporatif et ses implications organisationnelles. Alors que nombre d’enquêtes ethnographiques ont été réalisées pour mettre en doute certaines présupposés en matière de culture organisationnelle (Badham et Garrety, 2003 ; Bickham Mendez et Wolf, 2001 ; Cunliffe, 2010), l’analyse des relations et des dynamiques de pouvoir et surtout des mouvements d’acquiescence et de résistance au sein des organisations contemporaines demeurent des aspects très peu abordés dans les ethnographies critiques en sciences des organisations.

7 Bibliographie

Badham, R., & Garrety, K. (2003). Living in the blender of change: The carnival of control in a culture of culture. Tamara Journal of Critical Postmodern

Organization Science, 2(4), 22-38.

Ball, A., Owen, D.L., & Gray, R.H. (2000). External transparency or internal capture? The role of third party statements in adding value to corporate environmental reports. Business Strategy and the Environment, 9(1), 1-23.

Bessire, D., & Onnée, S. (2010). Assessing corporate social performance: Strategies of legitimation and conflicting ideologies. Critical Perspectives on Accounting, 21(6), 445-467.

Bickham Mendez, J., & Wolf, D.L. (2001). Where feminist theory meets feminist practice: Border-crossing in a transnational academic feminist organization.

Organization, 8(4), 723-750.

Callon, M. (1986). Some elements of a sociology of translation: Domestication of the scallops and the fishermen of St. Brieuc bay. In J. Law (Ed.), Power, action and

belief: A new sociology of knowledge, (pp.196-233). London: Routledge and

Kegan Paul.

Capron, M., & Quairel-Lanoiselée, F. (2007). La responsabilité sociale d'entreprise. Collection Repères / Gestion n°477, La Découverte, 128 p.

Capron, M. & Quairel-Lanoiselée, F. (2012). Reporting social et environnemental : Peut-on normaliser ? In M. Nikitin & C. Richard (Eds), Comptabilité, Société,

Politique: Mélanges en l’honneur du professeur Bernard Colasse, (pp.158-171).

Paris : Economica, 372 p.

Cooper, S.M., & Owen, D.L. (2007). Corporate social reporting and stakeholder accountability: The missing link. Accounting, Organizations and Society, 32(7–8), 649–667.

Cunliffe, A.N. (2010). Retelling tales of the field: In search of organizational ethnography 20 years on. Organizational Research Methods, 13(2), 224-239. Deegan, C., Cooper, B., & Shelly, M. (2006a). An investigation of TBL report assurance

statements: UK and European evidence. Managerial Auditing Journal, 21(4): 329-371.

Deegan, C., Cooper, B., & Shelly, M. (2006b). An investigation of TBL report assurance statements: Australian evidence. Australian Accounting Review, 16(2), 2-18. Foucault, M. (1979). Discipline and punish: The birth of the prison. London: Penguin. Foucault, M. (1991). Governmentality. In G. Burchell, C. Gordon, & P. Miller (Eds.),

The Foucault effect: Studies in governmentality, (pp.87-104). London: Harvester

Wheatsheaf

Gray, R. (2000). Current developments and trends in social and environmental auditing, reporting and attestation: A review and comment. International Journal of

Auditing, 4(3), 247-68.

Gray, R. (2001). Thirty Years of Social Accounting, Reporting and Auditing: What (If Anything) Have We Learnt? Business Ethics: A European Review, 10(1), 9-15. Hopwood, A. (2009). Accounting and the environment. Accounting, Organizations and

Society, 34(3/4), 433-439.

Igalens, J., & Gond, J.-P. (2005). Measuring corporate social performance in France: A critical and empirical analysis of ARESE data. Journal of Business Ethics, 56(2), 131-148.

8

Latour, B. (1987). Science in action, How to follow scientists and engineers through

society. Milton Keynes: Open University Press.

Miller, P., & Rose, N. (1990). Governing economic life. Economy and Society, 19(1), 1– 31.

Miller, P., & Rose, N. (2008). Governing the present: Administering economic, social

and personal life. Cambridge, England: Polity Press.

O’Dwyer, B., & Owen, D. (2005). Assurance Statement Practice in Environmental, Social and Sustainability Reporting: A Critical Evaluation. British Accounting

Review, 37(2), 205-29.

O’Dwyer, B. & Owen, D. (2007). Seeking Stakeholder-Centric Sustainability Assurance: An Examination of Recent Sustainability Assurance Practice. The

Journal of Corporate Citizenship, (Spring), 77-94

O’Dwyer, B., Owen, D., & Unerman, J. (2011). Seeking legitimacy for new assurance forms: The case of assurance on sustainability reporting. Accounting,

Organizations and Society, 36(1), 31-52.

Owen, D.L., Swift, T.A, Humphrey, C. & Bowerman, M. (2000). The New Social Audits: Accountability, Managerial Capture or the Agenda of Social Champions?

European Accounting Review, 9(1), 81-98.

Porter, T.M. (1995). Trust in numbers: The pursuit of objectivity in science and public

life. Princeton, New Jersey: Princeton University Press.

Power, M. (1996). Making things auditable. Accounting, Organizations and Society, 21(2-3), 289-315.

Power, M. (1997a). The Audit Society: Rituals of Verification. Oxford: Oxford University Press.

Power, M. (1997b). Expertise and the construction of relevance: Accountants and environmental audit. Accounting, Organizations and Society, 22(2), 123–146. Power, M. (2003). Auditing and the production of legitimacy. Accounting,

Organizations and Society, 28(4), 379-394.

Quairel, F. (2004). Responsable mais pas comptable : Analyse de la normalisation des rapports environnementaux et sociaux. Comptabilité – Contrôle – Audit, 10(1), 7-36.

Richard, J. (2012). Comptabilité et développement durable. Paris: Economica, 272.p Robson, K. (1991). On the arenas of accounting change: The process of translation.

Accounting, Organizations and Society, 16(5/6), 547-570.

Said, E.W. (1996). Representations of the intellectual: The Reith lectures. New York: Vintage Books.

Sauder, M., & Espeland, W.N (2009). The Discipline of Rankings: Tight Coupling and Organizational Change. American Sociological Review, 74(February), 63–82 Sikka, P., Willmott, H., & Puxty, T. (1995). The mountains are still there: Accounting

academics and the bearings of Intellectuals. Accounting, Auditing &

Accountability Journal, 8(3), 113-140.

Spence, C., Husillos, J., & Correa-Ruiz, C. (2010). Cargo cult science and the death of politics: A critical review of social and environmental accounting research.

Critical Perspectives on Accounting, 21(1), 76–89.

Spitzer, D.R. (2007). Transformation performance measurement: Rethinking the way we

measure and drive organizational success. New York: Amacon.

Thompson, JB. (1990). Ideology and modern culture: Critical social theory in the era of

mass communication. Cambridge: Polity Press.

Townley, B. (1994). Reframing Human Resource Management: Power Ethics and the

9 Townley, B. (1995). Managing by numbers: Accounting, personnel management and the

creation of a mathesis. Critical Perspectives on Accounting, 6(6), 555–575.

Wedlin, L. (2006). Rankings Business Schools: Forming Fields, Identities and

10

ARTICLE 01

Institutionnalisation de la mesure de la

performance des entreprises en matière de

développement durable: Le pouvoir disciplinaire

11 Institutionnalisation de la mesure de la performance des entreprises en matière de

développement durable: Le pouvoir disciplinaire de l’idéologie du chiffre

Résumé

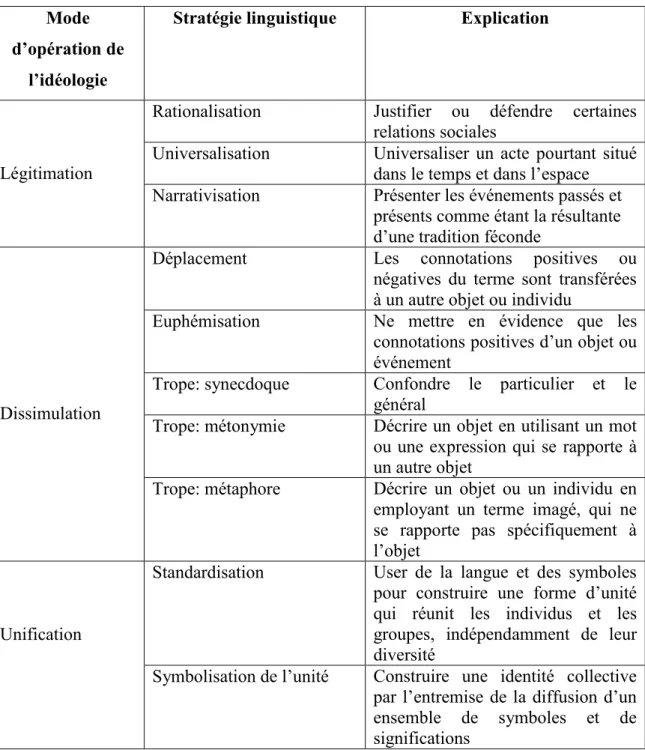

Ce manuscrit a pour principal objectif de mieux comprendre la manière selon laquelle ce que j’appelle « l’idéologie du chiffre » est véhiculée par l’entremise du discours des organismes de mesure de la performance des entreprises en matière de développement durable. À cette fin, le papier opère une analyse des discours tenus dans les sites web et les documents publics de ces organismes pour mieux comprendre les fondements et les implications de l’instauration d’un régime de normalisation entourant la performance socio-environnementale des entreprises. La méthode d’analyse des discours mobilisée est le schéma développé par John B. Thompson (1990) [Thompson JB. (1990) Ideology

and modern culture: Critical social theory in the era of mass communication. Cambridge: Polity Press] décrivant les modes d’opération d’une idéologie. L’analyse

des discours tenus par ces organismes montre que ceux-ci mobilisent pour l’essentiel les modes discursifs suivants : la légitimation, la dissimulation et la fragmentation. Les principales stratégies idéologiques déployées par ces organismes sont: la rationalisation, l’euphémisation, la standardisation et l’expurgation de l’autrui. L’importance de ce papier réside dans l’exploration de la façon dont l’idéologie du chiffre contribue au développement d’une matrice de normalisation qui favorise une vision plutôt étroite de la responsabilité socio-environnementale des entreprises. Non seulement l’idéologie du chiffre participe-t-elle à l’établissement de certaines zones de visibilité, mais également à la création de zones d’ombre relativement à la manière dont l’entreprise rencontre ou non ses responsabilités socio-environnementales. Elle vise en outre à exercer un pouvoir d’exclusion et d’inclusion sur les entreprises, en déterminant celles qui font partie de l’élite corporative prétendument socialement responsable.

Mots clés : idéologie du chiffre, mécanismes d’exclusion, mesure de la performance, développement durable, sites web, pouvoir

12

Introduction

Il n’est sans doute pas exagéré d’affirmer que la mesure chiffrée se déploie, aujourd’hui, partout et dans tous les domaines d’activités (Spitzer, 2007 ; Porter, 1995), y compris celui du développement durable. Les systèmes de quantification, à l’instar des mécanismes de mesure, de notation et de classement de la performance des entreprises en matière de développement durable, ont ainsi pu acquérir un poids social et un pouvoir considérables. Ainsi, Porter (1995, p.98) et Espeland et Sauder (2009, p.65) affirment-ils respectivement:

Quantification provided authority, but this is authority as Barry Barnes defines it: not power plus legitimacy, but power minus discretion.

Rankings, as commensurate, relative, and broadly circulating measures, are more difficult to buffer than are other types of institutional pressures. We also show how Foucault’s conception of discipline helps unpack the power and influence of rankings as a peculiar type of environmental pressure.

Étant donné leur importance, notamment, en tant que créateurs de sens, il est pertinent de conduire une réflexion sur le pouvoir des outils de quantification développés par les organismes de mesure de la performance socio-environnementale - dont le nombre ne cesse d’augmenter. La prolifération de ces organismes est sans doute la résultante, d’une part, de forces isomorphistes, et, d’autre part, de la multiplication des scandales sociaux et écologiques (Gladwin et al., 1997) ayant donné lieu à une dégradation de la confiance vis-à-vis des pratiques et des engagements des entreprises en matière de développement durable.1 Les organismes de mesure de la performance

socio-environnementale se présentent comme des acteurs sociaux importants en la matière et proposent différents outils servant à rendre compte de ladite performance des entreprises. Le développement de ces outils de quantification socio-environnementale, notamment en matière de notation et de classement, répond vraisemblablement à une préoccupation importante du public vis-à-vis de la « redevabilité » des entreprises, ce qui explique que les classements publiés font la une des manchettes.

Comme tout ce qui touche à l’exercice d’un pouvoir, on parle ici d’un processus qui met souvent en jeu le discours et l’idéologie (Thompson, 1990). Dans ce papier, je focaliserai particulièrement mon attention sur ce que j’appellerai par la suite l’idéologie

1 Parmi les scandales qui ont marqué les dernières décennies on peut citer : Union Carbide (Bhopal) et récemment BP.

13 du chiffre. J’essayerai principalement de mieux comprendre la manière dont cette idéologie est véhiculée par le discours des organismes de mesure de la performance des entreprises en matière de développement durable, en me basant sur le schéma développé par Thompson (1990), qui décrit les modes discursifs d’opération de l’idéologie du chiffre. Dans son livre intitulé « Ideology and modern culture: critical social theory in

the era of mass communication », Thompson développe une méthode herméneutique

d’analyse des discours qui distingue cinq modes discursifs au moyen desquels l’idéologie du chiffre est produite et reproduite : la légitimation ; la dissimulation ; l’unification ; la fragmentation et la réification. Une seule étude en comptabilité s’est appuyée sur ladite méthodologie dans l’analyse du discours social et de la production (et reproduction) idéologique. Il s’agit de Ferguson et al. (2009) portant sur la façon dont l’idéologie néolibérale est véhiculée dans les manuels d’enseignement de la comptabilité. Pourtant, la méthodologie herméneutique mobilisée dans mon papier est pertinente à plus d’un titre pour le sujet qui m’intéresse ici. En effet, en mettant en évidence les stratégies discursives qui se rapportent aux modes d’opération de l’idéologie du chiffre, cette méthodologie fait ressortir le caractère à la fois complexe, paradoxal et socialement construit du discours de ces organismes. De plus, elle m’aide à dépasser la simple lecture du discours visant à prendre connaissance des procédures de mesure de la performance, des critères de classement ou des notes attribuées, pour réfléchir davantage sur le contexte de ce discours, sa logique, ses motifs et ses effets. Par ailleurs, Thompson (1990) s’intéresse dans son livre au concept de l’idéologie et essaye de le relier à l’analyse de la culture et des médias de masse dans les sociétés modernes. Il cherche à stimuler une réflexion critique sur les relations de pouvoir et de domination tout en mettant l’accent sur les modes en fonction desquels le pouvoir s’exerce (Thompson, 1990, p.26). En particulier, Thompson confère un sens assez spécifique au concept de l’idéologie en le définissant comme la « signification au service du pouvoir » (Thompson, 1990, p.23). Alors, Thompson entreprend une analyse du développement des médias de masse et de leur impact social. Selon lui, les médias de masse sont des dispositifs modernes de production de sens. À cet égard, Hall (1997a, p.3) précise d’ailleurs ce qui suit :

Meaning is constantly being produced and exchanged in very personal and social interaction in which we take part…It is also produced in a variety of different media, especially, these days, in the modern mass media, the

14

means of global communication, by complex technologies, which circulate meanings between different cultures…

En particulier, le web, accessible partout, est aujourd’hui devenu une plateforme indéniablement importante pour toutes les organisations, non seulement pour rendre compte de leurs activités, mais également pour produire du sens. Par conséquent, il me semble pertinent d’entreprendre une analyse discursive des organismes de mesure de la performance socio-environnementale, en me basant notamment sur les informations publiées dans leurs sites web, et cela pour mieux comprendre comment ces organismes utilisent l’idéologie du chiffre pour légitimer certaines relations de pouvoir dans le domaine de la mesure de la performance durable. Je me focaliserai particulièrement sur la manière dont les outils de mesure de la performance et de la quantification socio-environnementale sont favorisés par ce discours. Je chercherai également à mieux comprendre comment l’idéologie du chiffre contribue à l’exercice d’un pouvoir disciplinaire.

Cette recherche porte donc sur la production et la reproduction de l’idéologie du chiffre au sein et autour des organisations contemporaines – s’inscrivant dans la lignée d’études comme celles de Miller et O’Leary (1987) et Neu et al. (2006). Pour ce faire, elle se base sur les contributions sociologiques d’un certain nombre d’auteurs comme Foucault (1979), Porter (1995), Wedlin (2006), Espeland et Sauder (2009) et, bien entendu, Thompson (1990). Cela étant dit, ce papier mobilise une perspective théorique sociologique ayant le mérite d’aider à mieux comprendre comment ladite idéologie est véhiculée dans le discours des organismes de mesure de la performance socio-environnementale et, d’une manière plus générale, de surmonter les « limites » découlant du faible niveau de théorisation prévalant au sein de la littérature en matière de divulgation socio-environnementale (Spence et al., 2010, p.77). Cette étude permet également d’explorer la pratique émergente de la mesure de la performance en matière de développement durable. Ceci répond aux appels de différents chercheurs comptables pour entreprendre des études empiriques permettant d’éclairer cette nouvelle pratique (Hopwood, 2009 ; O’Dwyer et al., 2008 ; Power, 2003, 1997a, 1997b, 1996). En outre, ce papier, qui prend le contre-pied de la légitimation du discours de quantification – largement tenue pour acquise – ouvre de nouvelles perspectives pour mieux comprendre, voire critiquer, comment l’idéologie du chiffre est véhiculée et souvent attachée au discours sur l’évaluation de la performance.

15 Le reste de ce papier est organisé selon la structure suivante : je commencerai par une présentation des caractéristiques du discours organisationnel et de l’importance de l’analyse discursive. C’est par l’entremise du discours que l’idéologie du chiffre se produit et se reproduit. Ensuite, je présenterai le contexte de ma recherche. Ce faisant, j’exposerai mon perspective théorique. Ensuite, je présenterai la méthodologie herméneutique et les résultats de l’analyse des sites web et des documents publics des organismes de mesure de la performance des entreprises en matière de développement durable. Enfin, je m’intéresserai à la manière selon laquelle l’idéologie du chiffre contribue au développement d’une matrice de normalisation.

1. Caractéristiques du discours organisationnel

La recherche sur le discours organisationnel est souvent associée à l'étude des textes et à leur utilisation dans des arrangements organisationnels particuliers (Hardy et al., 2000).2

On peut définir le concept de discours comme un ensemble de textes, de rapports ou même de pratiques conférant une certaine signification à un objet (Hardy et al., 2000, p.6). Il peut prendre des formes variées (Fairclough, 1985 ; Brown et Yule, 1983) dans la mesure où il est véhiculé par la langue, la production de textes et différents processus de communication (Grant et al., 1998). La question qui vient à l’esprit est la suivante : quelles sont les caractéristiques du discours organisationnel ?

L’univers du discours organisationnel (comme celui de tout discours) n'est pas ouvert. Il favorise certaines perspectives tout en marginalisant et excluant d'autres. Il peut aussi s’avérer opportuniste (Craig et Amernic, 2004), dans la mesure où les organisations mobilisent le langage (ou le discours) selon des manières qui produisent des résultats qui leur sont bénéfiques (Hardy et al., 1998). Dans cette veine, Chwastiak et Young (2002, p.534) affirment que le langage n'est pas un miroir passif qui représente une réalité éminemment objective. Au contraire, le langage jouerait un rôle fondamental dans la construction sociale de la réalité (Condor et Antaki, 1997). Il crée la réalité sociale via la production de concepts, d’objets et de repères ; il influence ainsi la manière dont nous donnons sens au monde et y réagissons (Hardy et al., 2000 ; Hall, 1997b ; Fairclough, 1992; Parker, 1992). Il ne s’agit pas d’une simple description des choses, mais plutôt une création de celles-ci (Grant et al., 1998 ; Potter et Wetherell, 1987). Le discours est aussi socialement constitué et socialement constitutif dans la

16

mesure où il produit des objets de connaissance, des identités sociales et des rapports entre les personnes (Fairclough et Wodak, 1997). Alvesson et Karreman (2000, p.1129) prétendent que le discours pourrait être conçu comme un ensemble de représentations et de modes de structuration de la réalité qui se basent fondamentalement sur la cognition et les attitudes. C’est dans cette tendance que Hall (1997a, p.3) pense que le discours constitue un moyen privilégié de production et d’échange du sens.

It is by our use of things, and what we say, think and feel about them –how we represent them – that we give them a meaning…In part, we give things meaning by how we represent them –the words we use about them, the stories we tell about them, the images of them we produce, the emotions we associate with them, the ways we classify and conceptualize them, the values we place on them.

Pour ce sociologue aussi, le discours n’est pas une simple description ou une représentation neutre de la réalité. Il représente, au contraire, la forme par excellence d’un langage pragmatique et instrumentalisé (Hall 1997b, p.51). De la sorte, une place importante devrait être faite au caractère pragmatique de ce discours. Ainsi, n’est-il pas surprenant que Michel Foucault focalise son attention non plus sur le langage tel qu’il est étudié par les linguistes mais plutôt sur les effets pratiques de l’utilisation du langage, notamment le pouvoir qu’il transmet. Pour Foucault, les faits, même les plus simples, sont construits socialement et médiatisés par le pouvoir discursif: « I believe one’s point of reference should not be to the great model of language and signs, but to that of war and battle. The history which bears and determines us has the form of war rather than that of a language: relations of power no relations of meaning » (Foucault 1980, p.114-115).

Aussi médiatisé soit-il, le discours a donc des conséquences plus larges, qui dépassent justement le domaine linguistique. La linguistique du discours, telle qu’elle se constitue, est sans doute associée à ses effets pratiques. Dans son livre « L’ordre du discours », Foucault (1971, p.45) soutient l’existence d’un rapport étroit entre le discours et l’idéologie : « la doctrine lie les individus à certains types de [discours] et leur interdit par conséquent tous les autres, mais elle se sert en retour de certains types de [discours] pour lier les individus entre eux, et les différencier par là-même de tous les autres ». Pour Foucault, ce sont les formes d’emprises idéologiques qui gouvernent les mécanismes discursifs. Discours et idéologie sont donc inévitablement reliés.

17 Le contenu et les effets pratiques du discours sont alors inextricablement liés. Il n’en reste pas moins que l’analyse discursive, et plus encore la compréhension du sens, font surgir des questions qui ne peuvent être résolues que par une compréhension profonde du contexte dans lequel le discours a été produit.

Discourse is not produced without context and cannot be understood without taking context into consideration… discourses are always connected to other discourses that were produced earlier, as well as those which are produced synchronically and subsequently (Fairclough et Wodak, 1997, p.277).

En conséquence, avant d’explorer la façon dont l’idéologie du chiffre est véhiculée à travers le discours des organismes de mesure de la performance des entreprises en matière de développement durable, il me semble important de commencer par la compréhension du contexte dans lequel ce discours surgit. Ici, Spitzer (2007, p.3) soutient que le contexte de la mesure est éminemment plus important que la mesure elle-même.

2. Contexte de la recherche

Développement des outils de mesure de la performance socio-environnementale

Au sein de l’industrie de l’information corporative, s’est développée ces dernières années une nouvelle industrie de traitement de l’information: celle de l’information sur le développement durable. Ce développement a été particulièrement porté par l’expansion des rapports sociaux et environnementaux (Hopwood, 2009 ; O’Dwyer et Owen, 2007, 2005 ; Deegan et al., 2006a, 2006b, 2002; Adams, 2004 ; Quairel, 2004 ; Capron et Quairel-Lanoizelee, 2007 ; Gray, 2001, 200O; Neu et al., 1998 ; Gray et al., 1995). Ainsi, les parties prenantes demandent aux entreprises de diffuser des informations non financières dans le but de rendre compte de leur performance en matière de développement durable (O’Dwyer et Owen, 2005 : Ball et al., 2000 ; Owen et al., 2000). La reddition de comptes relatifs à cette performance va bien au-delà des mesures fournies par les états financiers traditionnels. En particulier, un certain nombre d’entreprises mettent en ligne sur internet leurs stratégies, activités et démarches en matière de développement durable.

Cette reddition de compte s’est accompagnée par une pléthore de mesures conçues pour évaluer la performance environnementale et sociale des entreprises. On voit fleurir des

18

agences, associations, organisations non gouvernementales et cabinets d’étude qui proposent des mesures, des notations et des classements sur la performance des entreprises en matière de développement durable. La prolifération de ces mesures de performance s’inscrit dans une tendance sociale significative en matière de « redevabilité » et de gouvernance (Espeland et Sauder, 2007). Les mesures de la performance comme les systèmes de notation et de classement dans le domaine du développement durable, autant dans le secteur public que privé, sont devenues si répandues (Espeland et Sauder, 2007) que certains chercheurs les qualifient de « tsunami » (apparent) de « redevabilité » et de transparence (Caron et Gely 2004, p.1553).

Le pouvoir disciplinaire et la résistance

Il existe plusieurs façons de concevoir, socialement parlant, le phénomène de la mesure de la performance (Spitzer, 2007 ; Berland, 2004 ; Miller, 2001 ; Rose et Miller, 1992 ; Brownell et Hirst, 1986 ; Brownell, 1981 ; Otley, 1978 ; Hopwood, 1972). Dans le cadre de ce papier, je retiens la conception foucaldienne avancée notamment par Townley (1995), pour qui la mesure de la performance constitue un procédé qui traduit les individus et/ou les organisations en « équivalents numériques ». Le fonctionnement et les effets des techniques de mesure de la performance et des procédures d'évaluation ont été étudiés, selon cette optique foucaldienne, dans divers milieux en considérant par exemple la planification des affaires comme une pratique pédagogique (Oakes et al., 1998), les audits en tant que technologies politiques (Shore et Wright, 2000) ou, plus généralement, les mécanismes de mesure comme pratiques disciplinaires (Townley, 1994, 1993 ; Foucault, 1979) ou techniques de gouvernementalité (Miller, 2001 ; Covaleski et al., 1998 ; Rose et Miller, 1992, Foucault, 1991). Comme l'appellation de ces pratiques le suggère, elles ne sont pas de simples réflexions et descriptions ou des évaluations objectives des activités qui surviennent dans la société. Nombre de chercheurs prétendent que ces pratiques sont des « technologies sociales » (Porter, 1995, p.49) qui définissent et disciplinent les activités et les acteurs au sein de champs d’activité donnés (Wedlin, 2006). Pour Porter (1995, p.28), inéluctablement, une mesure véhicule un potentiel d’influence disciplinaire sur les gens. Ce faisant, la mesure de la performance constitue une technologie disciplinaire (Townley, 1994) qui fournit la base d'un mécanisme de « normalisation » par lequel un système de « redevabilité » peut être institué (Townley, 1996). Ce concept de « normalisation » est développé par

19 Foucault (1979). En effet, son histoire de la naissance des prisons modernes et de l’application du système « carcéral » à d’autres institutions semble indiquer que la propagation de ce dispositif dans la société contemporaine s’accompagne d’un calibrage correspondant des individus en sujets « normaux », par opposition aux « anormaux » ou aux « délinquants » (Foucault, 1979). Foucault donne à ce processus le nom de « normalisation », par quoi il désigne la transposition, à tous les aspects de la vie sociale, d’un modèle d’activité humaine bien ordonné. La normalisation joue ainsi un rôle crucial en rendant les individus et leurs actions plus visibles et plus contrôlables. Par-là, les mesures de la performance tendent à créer un sujet connaissable, gérable et gouvernable.

Quoiqu’il en soit, la mesure de la performance ne tire vraiment sa substance qu’accompagnée d’une notation, communément dénommée rating. La mesure suppose ainsi l’établissement d’une échelle d’indicateurs qui permettent d’établir un classement relatif. Autrement dit, on est alors confronté à un système qui place la performance de l’entreprise dans une hiérarchie d’indicateurs. La mesure de la performance durable pourrait donc être conçue comme la mise en chiffre de la pratique des entreprises en matière de développement durable. D’ailleurs, Porter (1995, p.77) affirme ce qui suit:

Numbers have often an agency for acting on people, exercising power over them… [They] turn people into objects to be manipulated. Where power is not exercised blatantly, it acts instead secretly, insidiously…(Numbers are the gentlest and yet most persuasive forms of power in modern societies). Ajoute-t-il (Porter, 1995, p.45).

De leur côté, Espeland et Sauder (2009, p.72) soutiennent que les classements rendent la surveillance à distance possible en créant des chiffres qui peuvent circuler facilement. De la sorte, on pourrait concevoir la mesure de la performance durable comme un dispositif de mesure quantitative qui confère aux organismes de mesure de la performance durable un pouvoir de type disciplinaire sur les entreprises. La question qui se pose ici est la suivante : les entreprises mesurées n’ont-elles pas de pouvoir sur les organismes de mesure ?

Foucault pense que les relations de pouvoir sont toujours bilatérales ou multilatérales. Pour lui, le pouvoir exercé sur les sujets n’implique pas nécessairement une modification réelle de leurs actions. Dans la mesure où le pouvoir s’exerce toujours sur des sujets de pouvoir, la résistance reste toujours possible (Covaleski et al., 1998,

20

p.299). Les configurations foucaldiennes de pouvoir sous-entendent inéluctablement l’existence de résistances, ces dernières étant liées au pouvoir. Selon cette optique foucaldienne, le pouvoir et la résistance sont mutuellement constitutifs. Armstrong (1994, p.33) affirme d’ailleurs que l’œuvre foucaldienne est pleine de références à l’inséparabilité entre le pouvoir et la résistance.

Une analyse exhaustive du pouvoir des organismes de mesure de la performance durable devrait alors considérer les pratiques de résistance des entreprises mesurées sans lesquelles ce pouvoir ne serait pas pensable. Pour Foucault, les résistances participent à l’institutionnalisation des pouvoirs, mais cela ne veut pas dire qu’elles les légitiment, elles contribuent simplement à en définir les frontières toujours mouvantes et à déterminer le cadre des affrontements.

L’idéologie du chiffre de par le pouvoir du discours

La mesure de la performance des entreprises en matière de développement durable n’est jamais complète et parfaite et surtout jamais libre de manipulations, d’erreurs, d’incertitudes et notamment d’ambiguïtés méthodologiques. Or, ladite mesure se transmet par l’entremise d’un discours qui, loin d’être neutre, se trouve promouvoir ce que j’appelle ici l’idéologie du chiffre. Le discours représente, pour Marx, un corpus de textes et une rhétorique souvent liés à l’idéologie. Selon lui, l’idéologie est une construction intellectuelle, une vision du monde, qui justifie un ordre social donné ; une superstructure de la société, dont elle émane et qu’elle soutient. Thompson (1990, p.9) propose une autre définition de l’idéologie en faisant valoir que cette dernière se trouve à traduire : « a realm of images or ideas which reflects inadequately a social reality that exists prior to and independently of these images or ideas. Yet the social world is rarely as simple as this view would suggest ».

Cette définition, rappelons-le, envisage l’idéologie comme une représentation au service du pouvoir (Thompson, 1990, p.23). Pour Hall (1997a, p.10), le sens est largement ancré dans des relations de pouvoir dans la mesure où il contribue à définir le « normal », qui doit être inclus et l’ « anormal » qui doit être exclu. De la sorte, il y a tout lieu de prétendre que le discours des organismes de mesure de la performance durable donne voix à l’idéologie qui est instrumentalisée dans les relations de pouvoir. L’idéologie du chiffre devient alors un exercice de pouvoir. Les organismes de production de mesures tirent leur légitimité non seulement de considérations techniques,

21 mais s’y mêlent aussi des considérations idéologiques et des relations de pouvoir (Thompson, 1990 ; Foucault, 1979).3

En particulier, les activités socialement responsables et/ou irresponsables sont, aujourd’hui, largement ancrées dans des processus de création de normes et de mesure par indicateurs ce qui, a priori, n’était pas le cas auparavant. Il s’agit là d’une idéologie du chiffre prenant place de plus en plus importante dans ce domaine. En me basant sur les livres de Porter (1995) et de Thompson (1990), je définis l’idéologie du chiffre comme la volonté de rendre compte du réel d’une manière standardisée et comparable – donc éminemment réductrice, mais sans jamais douter, du moins en public, du caractère tout à fait « naturel » et bénéfique de la mesure. La mesure ne peut alors être perçue comme étant neutre ; au contraire, le discours autour de la quantification sert à légitimer et dissimuler certaines relations de pouvoir. L’idéologie du chiffre se trouve donc non seulement inscrite dans des pratiques mais également dans les discours. L’essentiel de ces discours n’est pas seulement de produire du chiffre mais aussi de chercher à faire passer pour une simple mesure naturelle ce qui est, dans les faits, un exercice de pouvoir.

L’idéologie du chiffre prend donc appui sur un discours qui se présente sous une forme chiffrée mais qui cache, en son sein, un système de pouvoir s’exerçant sur une multitude de domaines, y compris celui du développement durable. De là, l’idéologie du chiffre est associée au pouvoir avec l’aide du sens contenu dans le discours. Ce pouvoir a

3 Ces deux sociologues s’intéressent au concept de pouvoir. Foucault (1979) focalise son attention sur la manière dont le pouvoir disciplinaire s’exerce. Ce faisant, il met en avant le rôle de la norme et des techniques de normalisation notamment dans l’identification des « déviants ». Ici, il importe de noter que la conception foucaldienne du pouvoir, contre les conceptions idéologiques prévalant à son époque, est centrée sur les rationalités et les instruments. Cela dit, Foucault refuse d’aborder le pouvoir en termes d’idéologie et déplace la question sur les pratiques, entre autres, discursives et les actes par lesquels s’opérationnalise ou non le gouvernement des sujets. En s’intéressant au discours et à ses effets pratiques, Foucault présume que les « mots » ont nécessairement de l’importance. De son côté, Thompson (1990) s’intéresse au rôle du sens contenu dans un discours dans la favorisation des relations de pouvoir et de domination. Ce faisant, il porte son attention sur les stratégies linguistiques en fonction desquelles une idéologie particulière est véhiculée dans ce discours et sert de support à l’exercice d’un pouvoir. Thompson met, d’ailleurs, l’accent sur la façon dont le discours s’exprime au sein de la société sans s’attarder nécessairement sur les acteurs. Ceci semble être compatible avec la conception foucaldienne selon laquelle le pouvoir est dispersé dans la société et ne peut être rattaché solidement à certains acteurs précis. Foucault et Thompson focalisent donc leur attention sur la manière dont le pouvoir s’exerce. Alors que Foucault met en relief le rôle des micros-processus par lesquels le pouvoir s’exerce sur la subjectivité de l’humain, Thompson s’intéresse aux stratégies discursives et idéologiques qui contribuent à l’exercice de ce pouvoir. La combinaison des arguments de Foucault et de Thompson dans ce papier me semble sans doute importante dans la compréhension notamment de la manière selon laquelle l’idéologie du chiffre est véhiculée dans le discours des organismes de mesure de la performance durable et son rôle dans l’exercice d’un pouvoir disciplinaire.

22

trouvé avec la mesure chiffrée un instrument pour s’assurer une domination sur les secteurs d’activités de la société.

Par ailleurs, l’idéologie du chiffre fait partie de la constellation idéologique d’un mouvement plus général dans la société où l’on favorise une certaine conception du comportement redevable et socialement responsable. En particulier, certains chercheurs comptables s’intéressent à l’analyse, souvent critique, de la logique de redevabilité/transparence (Adams et Evans, 2004 ; Burrit et Welch, 1997 ; Gray et al., 1996 ; Sinclair, 1995 ; Pallot, 1992 ; Gray, 1992) et de la logique mécaniste/managériale (O’Dwyer, 2003, 2002 ; Owen et al., 2000 ; Ball et al., 2000 ; Gray, 2000 ; Power, 1997, 1996, 1991) notamment dans les rapports socio-environnementaux. Il n’est pas indifférent de savoir que les idéologies de redevabilité, mécaniste et du chiffre ont été développées à un moment où le concept de l’action socialement responsable a été, et est encore, objet de contestation, notamment, mais pas uniquement, à l’occasion de la succession des scandales écologiques et financiers. De la sorte, il ne serait pas déraisonnable de penser que ces idéologies se complètent et participent à l’établissement et à la consolidation d’une conception assez réductionniste de la responsabilité socio-environnementale.

Tel qu’indiqué précédemment, le discours des organismes de mesure de la performance des entreprises en matière de développement durable n’est pas une description neutre de la réalité. Au contraire, on pourrait le concevoir comme étant conçu et employé par ces organismes pour servir leurs intérêts comme : assurer leur pérennité et leur légitimité (Suchman, 1995) et maintenir ou accroître leur pouvoir au sein de leur industrie ou encore exercer un pouvoir disciplinaire sur les entreprises mesurées (Hall, 1997b ; Foucault, 1979). Il serait donc assez raisonnable de penser que ce discours peut agir comme une idéologie du chiffre au service du pouvoir disciplinaire de ces organismes. J’essaye donc, dans ce papier, de mieux comprendre la manière dont cette idéologie du chiffre est transmise par l’entremise du discours de ces organismes, et, également, de mieux comprendre comment cette idéologie du chiffre exerce un pouvoir disciplinaire. Ayant fait ce choix, j’ai tout naturellement besoin de porter mon attention sur les modes discursifs en fonction desquels cette idéologie s’exerce. De la sorte, je vais mobiliser le schéma développé par Thompson (1990), qui décrit les modes discursifs d’opération de l’idéologie.