Les difficultés de la transmission intrafamiliale :

Analyse statistique et étude qualitative en Belgique

francophone

Recherche commanditée par l’Institut de l’Entreprise Familiale

`

Auteurs : Nathalie CRUTZEN, Zineb AOUNI et Fabrice PIRNAY

Auteurs

Nathalie CRUTZEN, Docteur en Sciences Economiques et de Gestion, Chargée de Cours,

HEC Liège, Université de Liège (Belgique) ;

Zineb AOUNI, Docteur en Sciences Economiques et de Gestion, Chargée de Recherche au

Centre de recherche PME, HEC Liège, Université de Liège (Belgique) ;

Fabrice PIRNAY, Docteur en Sciences Economiques et de Gestion, Premier Assistant et

Remerciements

Comme chaque année, nous souhaitons remercier toutes les personnes qui ont contribué à l’aboutissement de cette recherche.

Nous tenons à remercier particulièrement les 189 entrepreneurs familiaux ayant consacré une partie de leur temps précieux à répondre à

notre questionnaire. Cela nous a permis de mettre en évidence des statistiques judicieuses concernant le processus de transmission intrafamiliale et les principales difficultés rencontrées par les entrepreneurs

dans ce cadre.

Nous pensons également aux représentants des 14 entreprises qui nous ont accueillis, au sein de leurs organisations, pour des interviews en face à face. Nous remercions les cédants et les successeurs pour le temps qu’ils

ont consacré à notre étude.

Enfin, nous tenons à remercier l’Institut de l’Entreprise Familiale, représenté par Laurent Weerts, administrateur délégué, pour le soutien précieux apporté à cette étude. Au delà du support financier de l’Institut de

l’Entreprise Familiale, l’expérience de Mr Weerts et l’originalité de ses idées ont très certainement apporté une réelle contribution au projet.

Nathalie CRUTZEN, Zineb AOUNI et Fabrice PIRNAY Liège - Juin 2016

Table de matière

INTRODUCTION 5

1. REVUE DE LA LITTERATURE 6

1.1. LA TRANSMISSION INTRAFAMILIALE – DÉFINITION 6

1.2. LE PROCESSUS DE TRANSMISSION INTRAFAMILIALE 7

1.3. L’ÉCHEC OU LA RÉUSSITE DU PROCESSUS 8

1.4. UN TAUX D’ÉCHEC IMPORTANT 10

1.5. LES FACTEURS RESPONSABLES DE L’ÉCHEC 10

1.6. LES SITUATIONS COMPLEXES À GÉRER 12

2. ETUDE QUANTITATIVE 15

2.1. OBJECTIF DE L’ÉTUDE QUANTITATIVE 15

2.2. MÉTHODOLOGIE 15 2.3. OBSERVATIONS CLÉS 17 3. ETUDE QUALITATIVE 25 3.1. OBJECTIF 25 3.2. MÉTHODOLOGIE 25 3.3. RÉSULTATS 27 4. MODELE 32 CONCLUSIONS ET RECOMMANDATIONS 34 BIBLIOGRAPHIE 36 ANNEXE 38

INTRODUCTION

L’objectif de la présente étude est de mieux comprendre le processus de transmission intrafamiliale et d’identifier les principales difficultés rencontrées dans ce cadre par les entrepreneurs familiaux en Belgique francophone.

En effet, parmi les entreprises familiales qui essayent de transmettre l’entreprise à un membre de la famille, seule une minorité y parvient. En France, des études récentes démontrent, par exemple, que 64% des propriétaires d’entreprises familiales ont l’intention de céder l’entreprise familiale à un membre de la famille. Parmi ces entreprises, seules 26% parviennent à mettre en place un processus de transmission efficace. Dans d’autres régions, le taux de succès de la transmission intrafamiliale est assez similaire. Sund et al. (2015) constatent effectivement que « seul 30% des entreprises familiales sont transmises aux descendants du fondateur » (P166).

Sur base de la littérature, nous allons tout d’abord clarifier les concepts et les principales étapes du processus de transmission (intrafamiliale). Cette revue de la littérature permet également de donner aux lecteurs quelques premiers éclairages concernant les différentes catégories de difficultés rencontrées par les entrepreneurs familiaux dans le cadre d’une succession intrafamiliale.

Au niveau de notre méthodologie empirique, d’une part, une enquête quantitative permettra de mettre en évidence quelques statistiques clés au sein des entreprises familiales en Belgique francophone (envoi du questionnaire à la base de données de l’IEF). D’autre part, une étude qualitative approfondie de 14 successions intrafamiliales permettra d’explorer le processus de transmission intrafamiliale et mettra en évidence les principales difficultés rencontrées au cours du temps par ces entreprises .

Enfin, notre étude mettra en évidence quelques recommandations clés afin d’aider les entrepreneurs familiaux à mieux préparer et gérer le processus de transmission intrafamiliale ainsi que surmonter les principales difficultés identifiées.

1. REVUE DE LA LITTERATURE

1.1. La transmission intrafamiliale – définition

La transmission intrafamiliale se réfère au transfert du leadership de l’entreprise familiale (EF) d’un membre de la famille à un autre de la même famille (Vozikis et al., 2012).

La transmission intrafamiliale concerne principalement, mais rarement uniquement, deux individus : le cédant et le successeur. Elle implique le plus souvent d’autres parties prenantes telles que les membres de la famille qui détiennent des parts dans l’EF et qui peuvent avoir, en vertu des statuts ou d’une convention d'actionnaires, un droit de regard sur le processus de transmission. Ces personnes s’ajoutent au cédant pour former une « coalition dominante » en charge de la transmission. La notion de « prédécesseur» ou « cédant » est généralement réservée à l’actionnaire majoritaire de la famille ou au « titulaire » de la famille qui occupe le poste de direction dans l’EF et qui doit y renoncer pour qu’un autre membre de la famille puisse prendre le relais (De Massis, 2008). Souvent, dans les EF, le cédant est également le titulaire, puisqu’il occupe le plus souvent le poste de directeur général de l’entreprise. Concernant le successeur potentiel, il s’agit de la (ou les) personne(s) de la famille qui est (sont) pressenti(s) pour remplacer le prédécesseur dans ses fonctions.

La transmission intrafamiliale peut concerner deux types de transferts: soit le transfert de la

propriété de l’entreprise familiale, soit le transfert du management, soit les deux. En effet,

dans certains cas, la transmission de l’entreprise familiale à un membre de la famille peut se limiter au transfert de la fonction de directeur général sans pour autant s’accompagner par le transfert de la propriété de l’entreprise familiale. Les actions de l’entreprise peuvent rester dans les mains du propriétaire majoritaire de l'ancienne génération ou être cédés à un membre externe à la famille. Il s’agit dans ce cas, d’une transmission intrafamiliale de management. La transmission de management peut ensuite évoluer vers une transmission de propriété lorsque le propriétaire majoritaire décide de céder les parts de l’entreprise familiale à un membre de la famille en fonction du développement de l’entreprise ou lorsque la nouvelle génération obtient progressivement une position de participation majoritaire. A l’inverse, une transmission intrafamiliale de propriété peut évoluer vers un transfert de management lorsque l’ancienne et/ou la nouvelle génération décident de céder l’entreprise à des membres externes à la famille tout en maintenant un membre de la famille à la direction de l’entreprise.

Quelles qu’elles en soient les modalités, la transmission intrafamiliale est souvent décrite comme l’essence même d’une entreprise familiale. Certains chercheurs définissent effectivement l’entreprise familiale comme une entreprise qui est détenue par les membres d’une même famille mais également comme une entreprise qui a l’intention de rester dans les mains de la famille. Daspit et al. (2015) suggèrent à ce propos que « la vision familiale et

l’intention de la pérennisation générationnelle sont parmi les caractéristiques les plus importantes permettant de distinguer une entreprise familiale d’une entreprise non familiale » (P.1). En effet, certains travaux sur la thématique de la transmission familiale suggèrent que la qualification «entreprise familiale » n’est valable que lorsqu’il y a eu au minimum un transfert de génération (Ward, 2010).

Néanmoins, si la transmission intrafamiliale est inscrite dans l’ADN de toute entreprise familiale, il arrive que la transmission intrafamiliale ne soit pas envisagée comme la meilleure option possible. C’est le cas par exemple de certaines familles qui décident de céder l’entreprise familiale à un membre externe à la famille, soit par opportunité (pour favoriser la croissance de l’entreprise par exemple) soit par nécessité (à cause de l’absence de repreneurs intéressés et/ou compétents au sein de la famille). (cf. Crutzen et al, 2015). C’est le cas également lorsque la famille décide, pour des raisons qui peuvent être multiples et variées (tels qu’un manque de rentabilité, le déclin du secteur, l’absence d’un repreneur, etc.), de cesser l’activité de l’entreprise au moment où se pose la question de la transmission. Dans ces deux cas, le processus de transmission intrafamiliale ne sera pas initié.

1.2. Le processus de transmission intrafamiliale

La transmission d’une entreprise familiale est un processus. Il ne s’agit pas d’un moment spécifique auquel le propriétaire manager passe le bâton à un autre membre de la famille. Les phases du processus de transmission intrafamiliale concernent les étapes qui ont lieu entre le temps t0 - lorsque le cédant forme l’intention de transmettre l’entreprise familiale à un autre membre de la famille - et le temps t1 - lorsque le cédant relègue concrètement et officiellement le contrôle de l’entreprise familiale au successeur.

Entre ces deux moments, différentes phases peuvent être distinguées selon des modèles plus ou moins sophistiqués.

Selon le modèle proposé par Le Breton-Miller et al. (2004) par exemple, ce processus peut-être distingué en 3 phases :

Phase 1 d’établissement des règles de base : les règles de la transmission sont établies et communiquées, le successeur potentiel est identifié et le plan de succession est créé ;

Phase 2 de l’accompagnement et du développement du successeur : les capacités du successeur sont évaluées et la formation est apportée ;

Phase 3 de la transition et de l’installation : le cédant qui lègue progressivement son rôle et le successeur choisi assume le rôle de top manager.

Bjuggren et Son (2005) distinguent quatre phases d'une succession de propriété, y compris l'initiation, la planification, la réalisation et le suivi.

Selon Cadieux (2007) ; ces modèles, indépendamment de leurs différences, démontrent que la succession est un processus complexe qui s’étale sur quatre phases : Phase 1 : l’initiation ; Phase 2 : l’intégration ; Phase 3 : le règne conjoint et Phase 4 : le retrait du cédant. Pendant ces phases, les rôles du prédécesseur et des successeurs évoluent d’une manière interdépendante dans le but ultime d'assurer la survie de l'entreprise.

En se basant sur les modèles proposés par Cadieux (2007) et Le Breton-Miller et al. (2004), le processus de transmission intrafamiliale peut être décliné en 4 phases :

Phase 1 – Initiation. Pendant cette phase, le (ou les) successeur(s) potentiel(s) est identifié et le plan de succession est établi (d’une manière formelle ou informelle); Phase 2 – Intégration. Pendant cette phase, l’accompagnement est apporté au successeur et ses capacités sont évaluées et un plan de formation est établi.

Phase 3 - Règne conjoint. Le cédant lègue progressivement son rôle et le successeur prend progressivement sa place dans l’EF.

Phase 4 - Retrait du cédant : Le cédant se retire de l’EF.

Processus de transmission intrafamiliale

t0 Décision d’une transmission intrafamiliale Phase 1: Ini a on Phase 2: Intégra on Phase 3: Règne conjoint T1 Findu processusde transmission intrafamiliale Phase 4: Retrait du prédécesseur

Schéma 1 : les phases du processus de transmission intrafamiliale

1.3. L’échec ou la réussite du processus

La transmission intrafamiliale est un processus dynamique pendant lequel les modalités de

la transmission peuvent être remises en question à tout moment.

A chaque instant du processus, la famille ou le cédant peut effectivement revenir sur sa décision initiale en choisissant de transmettre l’EF à un membre externe à la famille ou de cesser l’activité de l’entreprise. On parlera dans ces cas d’échec du processus de

transmission intrafamilial.

Selon De Massis et al. (2008), on parlera d’échec de la transmission familiale lorsque le processus a été initié mais n’a pas pu aboutir. Il ne s’agit donc pas des situations dans lesquelles la transmission intrafamiliale n’a jamais été décidée ni envisagée (faute de successeurs dans la famille par exemple).

Décision de céder l’EF à un membre externe Décision de céder l’EF à un membre de la famille Décision de cesser l’ac vité de l’EF

Processus de transmission intrafamiliale (de management)

Stop

Processus de transmission intrafamiliale (de propriété) Processus de transmission à un membre externe à la famille

Echec du processus de transmission intrafamiliale Echec du processus de transmission intrafamiliale

Niveaux de réussite du processus de transmission intrafamiliale: 1- Transmission « ordinaire » 2- Transmission « sa sfaisante » 3 – Transmission « efficace »

Schéma 2: Les issues possibles du processus de transmission intrafamiliale

Le processus de transmission intrafamiliale sera abouti lorsque le cédant se retire de l’EF et laisse la place au successeur. Cette passation de pouvoir est souvent synonyme de réussite du processus de transmission intrafamiliale. Néanmoins, ce critère de réussite est de plus en plus débattu dans la littérature. Certaines recherches insistent sur l’importance d’inclure d’autres critères permettant de s’assurer de la pérennisation de l’entreprise familiale après la transmission tels que la préparation du successeur, la préservation des connaissances et du savoir-faire de l’EF, etc.

Jaskiewicz et al. (2015) suggèrent de distinguer différents niveaux de réussite du processus de transmission intrafamiliale :

1- Une transmission « ordinaire » qui suppose la transmission de la propriété et/ou le contrôle de l’EF à la nouvelle génération ;

2- Une transmission « satisfaisante » dans laquelle les différentes parties prenantes acceptent les rôles des uns et des autres dans l’entreprise et sont satisfaits par rapport au planning de la succession ;

3- Transmission « efficace » qui suppose que :

o Les connaissances idiosyncratiques de la famille, qui sont essentielles pour maintenir son avantage compétitif, sont transmises à la nouvelle génération ; o Le talent entrepreneurial de l’entreprise est transmis à la nouvelle génération ; o La capacité de financement de l’entreprise (les taxes liées à la succession et

autres compensations des ayants droit n’a-t-elle pas handicapé les fonds de l’entreprise). Les coûts liés aux taxes ou aux compensations, notamment pourraient être importants et pourraient entraver la volonté des co-propriétaires à prendre des risques et de la capacité de l'entreprise à réaliser des investissements.

1.4. Un taux d’échec important

Parmi les entreprises familiales qui essayent de transmettre l’entreprise familiale à un membre de la famille, seule une minorité y parvient. En France, des études récentes démontrent, par exemple, que 64% des propriétaires d’entreprises familiales ont l’intention de céder l’entreprise familiale à un membre de la famille. Parmi ces entreprises, seules 26% parviennent à mettre en place un processus de transmission efficace. Dans d’autres régions, le taux de succès de la transmission intrafamiliale est assez similaire. Sund et al. (2015) suggèrent effectivement que « seul 30% des entreprises familiales sont transmises aux descendants du fondateur, même ce taux serait plus élevé du passage de la deuxième à la troisième génération » (P166).

1.5. Les facteurs responsables de l’échec

Selon De Massis et al. (2008), plusieurs facteurs peuvent être responsables de l’échec de la transmission intrafamiliale. Il peut s’agir de:

1- Facteurs individuels tels que :

a. L’attachement du cédant : il s’agit de la principale cause d’échec du processus de transmission de l’entreprise familiale. Le cédant est souvent très attaché à l’entreprise familiale. Son sentiment de propriété, son identité de leader sont mis à mal lors du processus de transmission. Les prédécesseurs perdent, parfois à contre cœur, leur rôle central dans la famille et dans l’entreprise. C’est un processus qui leur rappelle qu’ils sont mortels ;

b. La disparition prématurée du cédant : le cédant a généralement un rôle décisif dans le processus de transmission intrafamilial. La disparition soudaine du cédant pendant le processus peut empêcher la réalisation de transmission ; c. Le changement de la situation familiale du cédant (divorce, remariage ou

naissance d’un enfant) ;

d. Le manque de compétences du successeur potentiel : ce manque de compétences peut être constaté soit par le successeur lui-même et l’amènerait donc à refuser la position, soit par la coalition dominante en charge de la transmission de l’entreprise familiale, qui rejetterait par conséquent le successeur potentiel. Selon Daspit et al. (2015), la perception d’un manque de compétence « commence le plus souvent à la maison avant même que le membre de la famille de la génération suivante n’intègre l’EF » (P6) ;

e. L’insatisfaction ou le manque de motivation du successeur potentiel qui peut apparaître au fur et à mesure des difficultés rencontrées pendant le processus ; f. La disparition soudaine du successeur potentiel.

a. des conflits, des rivalités ou des compétitions qui peuvent apparaitre dans la relation parent-enfants ;

b. des conflits, des rivalités ou des compétitions qui peuvent apparaitre entre les membres de la famille ;

c. des conflits, des rivalités ou des compétitions qui peuvent apparaitre entre le cédant/successeur et des membres externes à la famille. C’est le cas notamment des managers externes à la famille qui peuvent être impliqués dans le processus de transmission (Bruce et Picard, 2006) ;

d. L’importance des décisions consensuelles dans la famille qui peut rendre difficile pour le successeur de développer ses capacités de prise de décision, qui sont nécessaires pour gérer l’entreprise ;

e. Un manque de confiance (trust) dans le successeur potentiel. Christman et al. (1998) suggèrent que l’intégrité et l’engagement du successeur à l’EF sont les attributs les plus importants. Handler (1991) estime qu’une succession réussie dépend du niveau de respect mutuel entre le successeur et le prédécesseur, qui s’appuie sur la confiance, l’encouragement, la communication et l’apprentissage mutuel ;

f. Un manque d’engagement des membres de la famille vis-à-vis du successeur potentiel.

3- Facteurs financiers tels que :

a. Incapacité à payer la taxe relative à la succession : la transmission intrafamiliale peut être réalisée soit par une vente de l’entreprise familiale soit selon des modalités internes tels que la donation ou l’héritage. Les taxes relatives à transmission peuvent être plus ou moins importantes selon le système législatif régional et la modalité de transmission retenue ;

b. Incapacité à trouver les ressources financières pour permettre la sortie d’un autre successeur potentiel ;

c. Ressources financières non suffisantes pour absorber le coût de recrutement de managers professionnels.

4- Facteurs contextuels tels que :

a. un changement dans le contexte des affaires qui affecte la performance de l’entreprise ;

b. La réduction de la taille de l’entreprise: plus l’entreprise est petite, moins elle est attractive pour le successeur;

c. perte d’un client ou d’un fournisseur clés de l’EF. 5- Facteurs liés au processus de transmission tels que :

a. Le manque de définition des rôles du successeur et du cédant;

b. Le manque de communication avec les membres de la famille et les autres parties prenantes concernant les décisions relatives au processus de succession;

c. Le manque d’adéquation entre les besoins du successeur et ses compétences ; d. Le manque de préparation et de formation à la succession;

e. Une exposition insuffisante ou tardive du successeur vis-à-vis des membres du personnel et autres parties prenantes de l’EF ;

f. Ne pas donner suffisamment de feedback au successeur à propos du processus de succession;

g. Ne pas formaliser des critères objectifs et rationnels pour la sélection du candidat successeur.

Ces obstacles individuels, relationnels, financiers, contextuels ou liés au processus de transmission lui-même, peuvent être chacun à l’origine de l’échec du processus de transmission intrafamiliale qui a été initié par les parties prenantes. En effet, ces raisons peuvent amener le successeur potentiel à décliner la proposition ou pousser la coalition dominante à rejeter le successeur ou décider de bloquer tout transfert à la nouvelle génération malgré l’existence d’un successeur potentiel et de son accord pour poursuivre le processus de transmission.

Ils sont souvent la conséquence de situations complexes avec lesquelles la famille devra composer pour assurer une transmission réussie. Ces situations sont parfois les prémisses de difficultés qui, lorsqu’elles sont mal gérées ou négligées, peuvent aboutir à des obstacles relationnels, individuels ou financiers, pouvant faire échouer le processus de transmission intrafamiliale.

La section suivante recense ces situations complexes qui peuvent être rencontrées par les entreprises familiales pendant le processus de transmission intrafamiliale.

1.6. Les situations complexes à gérer

La littérature disponible est majoritairement focalisée sur les facteurs de succès d’une transmission intrafamiliale. Néanmoins, en filagramme de ces recherches, certaines d’entre elles mettent en évidence des situations complexes rencontrées par les EF pendant ce processus.

Parmi les situations les plus largement documentées se trouvent celles qui sont liés à la

multiplicité des personnes impliquées dans la transmission intrafamiliale. C’est le cas par

exemple de la transmission de l’EF à plusieurs enfants. Cisneros et Descamps (2013) suggèrent que ce type de transmission, qui implique plusieurs frères et sœurs, peut être difficile à la fois pour le cédant et à la fois pour les successeurs. Dans un souci d’équité, le cédant cherchera à favoriser des situations dans lesquelles les enfants ont des parts égales de l’EF et où le pouvoir est partagé entre les successeurs. Une telle situation n’est bien entendu pas sans difficultés pour les successeurs qui devront s’organiser pour diriger ensemble l’EF. Cisneros et Descamps (2013), constatent que ce type de transmission s’accompagne d’une

faible définition des rôles et des responsabilités des successeurs et par la difficulté de gérer les relations familiales au sein de l’équipe successorale et à déterminer des critères objectifs pour désigner un leader parmi les successeurs (l’ainé est-il plus légitime ? est-il le plus expérimenté ? le plus compétent ? etc.).

Une autre situation complexe rencontrée par les EF pendant le processus de transmission intrafamiliale concerne les émotions liées au leadership ou aux ambitions de propriétés. Ces émotions peuvent être présentes chez certaines parties prenantes de l’EF (employés, membres de la famille externes à la famille, ect.) et peuvent être sources de conflits ou entrainer des coûts dans la transmission de l’EF liés aux compensations. En effet, dans les entreprises familiales, la propriété ne se limite pas à l’actionnariat. Elle s’étend à la propriété psychologique. On parlera de « propriété psychologique » lorsque certaines personnes ressentent que l’entreprise leur appartient totalement ou partiellement (Pierce et al. 2001). L’inadéquation des objectifs du cédant et celles du successeur peuvent également créer des tensions dans l’EF. Lefebvre et Lefebvre (2016) rappellent à ce propos qu’il est rarement demandé à la nouvelle génération d’exprimer leurs idées et leurs sentiments à propos du futur de l’entreprise familiale à transmettre.

La complexité de la transmission intrafamiliale peut également être accentuée par l’ancienneté de l’EF. En effet, au fur et mesure des générations, la succession intrafamiliale peut aboutir à un « arbre familial » plus ou moins complexe (avec des cousins, la belle famille, etc. qui sont impliqués à tour de rôle selon les générations). Gersick et al. (1997) suggèrent un cycle de vie de la succession familiale qui évoluerait d’une situation où le propriétaire détient le contrôle (première génération), à une situation où l’entreprise familiale est dans les mains des frères et sœurs (deuxième génération), à une situation caractérisée par un consortium de cousins (troisième génération).

Ces situations sont parfois simplifiées par la famille au pouvoir en retournant à une structure très simple lorsqu’une branche de la famille prend, par exemple le relais (Lambrecht et Lievens, 2008). Ces situations peuvent également être gérées par les entreprises les plus anciennes grâce à une meilleure gestion de la transmission intrafamiliale au fur et à mesure des générations. En effet, Gomez-Mejia et al. (2011) constatent que le processus de succession est de plus formel dans l’EF les plus anciennes. Sonfield et Lussier (2004) constatent également que les EF de seconde et de troisième génération sont plus susceptibles d’avoir un plan de succession que les EF de première génération. Le processus de transmission se professionnaliserait avec les générations.

Echec du processus de transmission

intrafamilial Obstacles pouvant mener à

l’échec du processus Obstacles individuels Obstacles rela onnels Obstacles financiers Obstacles contextuels Obstacles liés au processus de transmission

Situa ons complexes Mul plicité des acteurs impliqués

Opportunisme des externes (propriété psychologique)

Inadéqua on des objec fs du prédécesseur et du successeur Etc. Mal g érées Bien g érées 1- Transmission « ordinaire » 2- Transmission « sa sfaisante » 3 – Transmission « efficace » Niveaux de réussite du processus de transmission intrafamiliale Transmission à un externe; Ou

Cessa on d’ac vité

Schéma 3 : Les obstacles et les situations complexes rencontrés pendant le processus de transmission

2. ETUDE QUANTITATIVE

2.1. Objectif de l’étude quantitative

L’étude quantitative a pour objectif d’identifier des tendances clés en Belgique francophone concernant le processus de transmission intrafamiliale (quelles modalités ? choix du successeur ? aide externe ? durée ?) et surtout les principales difficultés rencontrées par les entrepreneurs familiaux dans le cadre de ce processus de transmission réservé aux membres de la famille.

2.2. Méthodologie

a) Un questionnaire écrit

Un questionnaire a été envoyé aux 2.491 entreprises familiales figurant dans la base de données de l’Institut de l’Entreprise Familiale. Une lettre d’accompagnement précisait que le questionnaire devait être rempli, idéalement, par le propriétaire-dirigeant de l’entreprise. Le questionnaire complet figure en annexe.

b) Représentativité de l’échantillon

Nous avons reçu 189 réponses valables (taux de réponses de 7,26%). Les tableaux ci-après détaillent la représentativité de l’échantillon en fonction du secteur d’activité, de la forme juridique ainsi que de la taille de l’entreprise en termes de chiffre d’affaires et de nombre d’emplois.

Dans la population Dans l'échantillon

Secteurs N % n % Construction 595 24,8% 51 27,6% Commerce 518 21,6% 51 27,6% Industrie 542 22,6% 38 20,5% Services 634 26,4% 38 20,5% Horeca 79 3,3% 4 2,2% Agriculture 35 1,5% 3 1,6%

Total 2403 100,0% 185 100,0%

Dans la population Dans l'échantillon

Forme juridique N % n %

SA 1847 74,1% 139 73,5%

SPRL(U) 558 22,4% 47 24,9%

Autres 86 3,5% 3 1,6%

Total 2491 100,0% 103 100,0%

Dans la population Dans l'échantillon

Chiffre d’affaires N % n % < 1 million 111 9,0% 15 8,8% De 1 à 5 millions 567 46,1% 80 46,8% De 5 à10 millions 257 20,9% 36 21,1% + de 10 millions 294 23,9% 40 23,4% Total 1229 100,0% 171 100,0%

Dans la population Dans l'échantillon

Nb d’emplois N % n %

Jusqu'à 49 emplois 2190 90,4% 148 80,9%

50 - 99 emplois 155 6,4% 18 9,8%

+ de 100 emplois 78 3,2% 17 9,3%

Total 2423 100,0% 183 100,0%

Tableau 1 : Représentativité de l’échantillon

Ces tableaux montrent que notre échantillon est représentatif de la population de référence en termes de secteur d’activités, de structure juridique et de chiffre d’affaires.

Toutefois, il convient de noter que notre échantillon n’est pas tout à fait représentatif au niveau de la taille des entreprises participantes (nombre d’emplois). En effet, même si la part des grandes entreprises (+ de 100 emplois) est très faible parmi les entreprises familiales (3,2%), la proportion des entreprises de grande taille qui ont répondu à notre enquête est élevée (9,3%).

Cela dit, les données récoltées auprès de cet échantillon nous permettent d’extrapoler sans restriction les résultats à l’ensemble des entreprises familiales en Belgique francophone en 2016.

2.3. Observations clés

Groupe4 Groupe3 Groupe2 Groupe1 Processus de transmission intrafamiliale

21% des répondants affirment que tout est déjà réglé au niveau de la transmission de leur entreprise familiale. Pour eux, ce n’est plus vraiment une préoccupation majeure. On peut donc dire qu’ils estiment être à la fin du processus de transmission (GROUPE 1).

37% des répondants affirment avoir les idées claires à ce propos. Ils ont clairement pris leurs décision mais ils ne les ont pas encore clairement mises en œuvre. On peut donc dire qu’ils ont franchi les deux premières étapes du processus et qu’ils se trouvent donc au milieu du processus de transmission (GROUPE 2).

33% des répondants affirment y avoir pensé de temps en temps mais que tout reste ouvert. Ils n’ont encore aucun certitude sur les modalités qui seront retenues. Ils se trouve donc au début du processus de transmission (GROUPE 3).

9% des répondants affirment n’avoir encore jamais vraiment réfléchi à la problématique. Ils se trouvent donc en dehors du processus (GROUPE 4).

Dans la mesure où les 18 répondants du groupe 4 ne sont pas du tout concernés par la problématique générale de la transmission de leur entreprise (ils n’y ont jamais pensé !), nous avons décidé de les exclure du périmètre de l’étude et de focaliser nos analyses sur les 171

répondants qui sont globalement concernés par la transmission de leur entreprise

familiale1, qu’ils soient au début du processus de transmission (groupe 3), au milieu de

ce processus (groupe 2) ou à la fin de ce processus (groupe 1) !

b. Profil des répondants concernés par la transmission (171 répondants)

1 Ces entreprises ont affirmé être concernées par la transmission, que ce soit à un membre de la famille ou à un

(n = 39) (n = 70) (n = 62) (n = 171)

Quel âge avez-vous ? (MOYENNE) 66,95 57,90 53,10 58,22 Quel est votre genre ? (% HOMMES) 90% 83% 84% 85%

(% FEMMES) 10% 17% 16% 15%

Quel % du capital de l’EF détenez-vous personnellement ? 42% 65% 70% 62% Quel % du capital de l’EF détient votre famille ? 97% 98% 98% 98% Quel est le plus haut diplôme que vous ayez obtenu ?

o enseignement supérieur de type long (universitaire, hautes écoles, …) 49% 45% 38% 43% o enseignement supérieur de type court (graduat, …) 21% 18% 28% 22% o enseignement secondaire 19% 25% 26% 24%

o autres : ………. 11% 12% 8% 10%

Quelle est votre situation familiale actuelle ?

o Marié 80% 71% 68% 72%

o En couple 7% 7% 14% 10%

o Divorcé 3% 9% 13% 9%

o Veuf 7% 7% 3% 6%

o Célibataire 3% 10% 2% 6%

Quelle(s) fonction(s) occupez-vous au sein de l’entreprise ?

o Administrateur délégué 51% 66% 66% 63% o Président du conseil d’administration 49% 34% 24% 34%

o Gérant 15% 27% 27% 24%

o Directeur général 8% 21% 24% 19%

Depuis combien d’années occupez-vous cette fonction au sein de l'entreprise ? 25,24 23,89 18,90 22,39

Est-ce que votre conjoint(e) travaille dans l’entreprise familiale ? ( % OUI) 36% 44% 42% 41%

Toutes les modalités de la transmission

sont déjà réglées

J ’ai des idées précises à ce

propos

J ’y pense de temps en temps

TOTAL

GROUPE 1 GROUPE 2 GROUPE 3

Il s’agit principalement d’hommes (85% des répondants), de plus de 50 ans, mariés ou en couple (82%), qui détiennent majoritairement l’entreprise personnellement ou la détenaient majoritairement avant la transmission (plus on avance dans le processus, moins ils ont de parts dans le capital).

Assez logiquement, ils sont tous impliqués dans des entreprises détenues presqu’exclusivement par la famille (98% du capital).

Au niveau des fonctions occupées, il est intéressant de noter que, assez logiquement, au cours de l’évolution du processus de transmission, ces entrepreneurs familiaux ont tendance à évoluer d’une fonction de direction générale de l’entreprise vers une fonction de président de son conseil d’administration.

c. Combien d’entreprises familiales sont concernées par la transmission intrafamiliale ?

Globalement, parmi les 171 répondants qui sont concernés par la transmission de l’entreprise familiale, 66% envisagent de la transmettre à un ou à plusieurs membres de leur

famille ; 20% n’ont pas encore d’opinion précise à ce propos et 14 % n’envisagent pas de

transmettre l’entreprise familiale à un membre de leur famille. Ces observations sont similaires à celles identifiées en France dans la revue de la littérature.

(n = 39) (n = 70) (n = 62) (n = 171)

o Oui 92% 69% 40% 66%

o Non 3% 14% 20% 14%

o Pourquoi pas 5% 17% 40% 20%

TOTAL

Avez-vous ou envisagez-vous (ou envisageriez-vous) de transmettre votre entreprise à une ou plusieurs personnes de la famille (succession intrafamiliale)?

GROUPE 1 GROUPE 2 GROUPE 3

On soupçonne néanmoins un biais sélectif de notre échantillon. Il est fort probable que les dirigeants qui ne sont pas concernés par une transmission (intrafamiliale) n’aient tout simplement pas répondu à notre questionnaire, ce qui explique probablement le taux relativement élevé de répondants concernés par la transmission (91%).

d. Quelles sont les modalités de transmission intrafamiliale ?

Parmi les entreprises familiales concernées par une transmission intrafamiliale, 43%

envisagent de le faire à titre gratuit tandis que près d’un tiers (27%) sont indécis par rapport

à cette modalité.

Parmi les entrepreneurs qui ont terminé leur processus de transmission familiale (groupe 1), 69% l’ont fait à titre gratuit et 22% à titre onéreux (9% ne savent pas ) alors que, parmi les entrepreneurs qui sont en début du processus (groupe 3), seuls 11% pensent le faire à titre gratuit et 41% pensent le faire à titre onéreux (48% ne savent pas encore).

Si Oui, est (serait)-ce à titre gratuit ou onéreux ?

o A titre gratuit 69% 51% 11% 43%

o A tire onéreux 22% 27% 41% 30%

o J e ne sais pas 9% 21% 48% 27%

Si à titre gratuit, envisagez-vous de garder l’usufruit des actions ?

o Oui 74% 60% 40% 65%

o Non 22% 17% 0% 18%

o J e ne sais pas 4% 23% 60% 17%

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Il est par ailleurs intéressant de constater que lorsque la transmission intrafamiliale est envisagée à titre gratuit, la majorité des cédants envisagent de garder l’usufruit des actions.

e. Qui sont les successeurs intrafamiliaux ?

(n = 39) (n = 70) (n = 62) (n = 171)

o Oui 96% 50% 21% 50%

o Non 2% 30% 68% 37%

o C’est en cours 2% 20% 11% 13%

Si Oui, s’agit-il d’un successeur intrafamilial?

o Oui 92% 90% 90% 90%

o Non 8% 10% 10% 10%

Si Oui, combien de successeur(s) avez-vous identifé(s)

un seul 35% 54% 38% 44%

plusieurs 65% 46% 62% 56%

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Avez-vous déjà identifé le ou les repreneur(s)/successeur(s) éventuel(s)?

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Lorsqu’il s’agit d’une transmission intrafamiliale, 44% envisagent de transmettre à un seul

successeur. Voici le profil-type de cet unique successeur : il s’agit d’un homme d’environ 35 ans travaillant dans l’entreprise familiale depuis plus de 11 ans (âge moyen : 35 ans ;

genre : 84% d’hommes et 16% de femmes ; 81% travaillent déjà dans l’entreprise familiale depuis 11,5 années en moyenne).

Dans la majorité des cas (56% des cas), la transmission intrafamiliale concerne néanmoins

plusieurs successeurs (2 ou 3 membres de la famille). Voici le profil type de ces successeurs

multiples : âge moyen : 33 ans ; genre : 69% d’hommes et 31% de femmes ; 69% travaillent déjà dans l’entreprise familiale depuis 10,5 années en moyenne.

Il est particulièrement intéressant de constater que les entreprises familiales semblent encore très réticentes à désigner une femme comme successeur unique (16% des cas) alors que, dans les cas de successeurs multiples, les femmes sont deux fois plus nombreuses (31% des cas). Les entrepreneurs familiaux semblent également plus exigeants avec le successeur unique (il est plus âgé, il travaille dans l’EF et ce, depuis plus longtemps, etc.).

f. Comment est choisi le successeur ?

Le choix du/des successeur(s) familial/aux est une question « sérieuse » pour les EF. Aucun répondant ne déclare le faire par tâtonnement ou par essai/erreur. Néanmoins, peu de répondants (22%) déclarent le faire d’une manière formelle, structurée et réfléchie (en recourant par exemple à un conseil externe, en se renseignant sur les options possibles, etc.).

(n = 39) (n = 70) (n = 62) (n = 171)

o 79% 64% 70% 70%

o 18% 30% 15% 22%

o 0% 0% 0% 0%

o 3% 6% 15% 9%

GROUPE 2 GROUPE 3 TOTAL

De manière spontanée et naturelle : il n’y a pas eu la moindre hésitation (ni

de mon côté, ni du côté de mon successeur)

De manière raisonnée et réféchie : je me suis renseigné sur les différentes

options possibles, j’ai sollicité le conseil de quelques experts, j’ai analysé le pour et le contre de chacune d’elles, j’en ai parlé avec les membres de la famille et nous avons pris ensemble la décision

De manière heuristique (par tâtonnement successif et par essai/erreur), De manière chaotique (avec beaucoup de difficultés et d’obstacles)

Comment le choix de ce(s) successeur(s) s’est-il opéré ?

GROUPE 1

g. Qui intervient dans le choix du successeur ?

Le cédant est rarement (25%) seul à décider du choix du successeur. Il est le plus souvent accompagné dans sa décision par de personnes externes à la famille et à l’entreprise (39% des cas), par leur conjoint (33% des cas) ou par des personnes de la famille qui travaillent dans l’EF (32% des cas).

(n = 39) (n = 70) (n = 62) (n = 171)

o Des personnes externes à la famille et à l’entreprise 28% 48% 36% 39%

o Mon conjoint 39% 27% 36% 33%

o Les personnes de la famille qui travaillent dans l’entreprise familiale 36% 30% 33% 32%

o Personne, la décision a été/sera prise par moi seul(e) 36% 14% 31% 25%

o Les personnes les plus proches de la famille 23% 20% 13% 18%

Quelles personnes ont été impliquées ou pensez-vous impliquer dans le choix du successeur ?

(plusieurs choix possibles)

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Lorsque nos répondants impliquent des externes à la famille et à l’entreprise dans le choix du successeur, il s’agit prioritairement de leur expert-comptable. L’expert-comptable, puis ensuite, le réviseur et le comptable et, finalement, le notaire et l’avocat sont présentés comme les personnes extérieures les plus importantes à contacter lorsqu’il s’agit de choisir un successeur. (n = 39) (n = 70) (n = 62) (n = 171) n n n moyenne n Expert-comptable 6,56 16 5,35 26 5,71 31 5,77 73 Réviseur 5,43 14 4,76 25 4,92 26 4,97 65 Comptable 6,38 13 4,05 19 4,40 25 4,74 57 Notaire 5,42 19 3,45 29 5,38 29 4,66 77 Avocat 5,73 11 3,93 27 5,00 21 4,64 59

Expert en entreprise familiale 5,10 10 4,67 21 4,20 20 4,57 51

Bureau de cession d’entreprises 4,75 8 3,90 20 3,56 25 3,87 53

Sowaccess 4,00 7 2,24 17 3,28 18 2,98 42

moyenne moyenne

GROUPE 2 GROUPE 3 TOTAL

Si vous comptez impliquer des personnes externes à la famille, précisez votre ordre de préférence sur une échelle de 1 (pas du

tout important) à 8 (très important)

moyenne GROUPE 1

Deux hypothèses peuvent être déduites de cette observation.

- Soit les cédants sont plus préoccupés par des questions techniques liées à leur transmission (évaluation, implications juridiques, financières et fiscales) que par des questions liées au processus de transmission.

- Soit les entrepreneurs familiaux développent une relation très proche avec leur (expert) comptable (= leur personne de confiance) et le sollicitent régulièrement, même pour des questions d’ordre moins technique comme le choix du successeur.

h. Quelle est la durée moyenne du processus de transmission?

(n = 39) (n = 70) (n = 62) (n = 171)

58,41 53,69 51,31 53,90 9,62 5,02 4,53 5,89

J ’ai des idées précises à ce

propos

J ’y pense de temps en temps

Depuis combien d'années etes-vous dans le processus ? (MOYENNE) A quel âge avez-vous commencé à penser aux modalités de transmission de l’entreprise familiale? (MOYENNE)

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Toutes les modalités de la transmission

sont déjà réglées

Il faut compter 9 ans et demi, en moyenne, avant de pouvoir estimer que le processus soit finalisé.

i. Pourquoi avoir privilégié une transmission intrafamiliale (les motivations) ?

La principale motivation des cédants dans le choix d’une transmission intrafamiliale est d’offrir une chance à leurs enfants/aux successeurs de s’épanouir dans l’entreprise

familiale, tout en préservant la capacité de développement de l’entreprise familiale.

Les motivations d’ordre personnel telles que bénéficier d’avantages fiscaux ou continuer à travailler dans l’entreprise familiale sont très peu considérées, voir pas du tout, dans le choix de la transmission à un membre de la famille.

(n = 39) (n = 70) (n = 62) (n = 171)

n n n moyenne n

Offr ir une chance à vos enfants/aux successeurs familiaux de s’épanouir 4,42 36 4,25 61 4,27 55 4,30 152

Développer les activités de votre entreprise 4,21 34 3,97 59 3,77 53 3,95 146

Permettre à vos enfants/aux successeurs familiaux de gagner de l’argent 4,05 37 3,46 56 3,89 53 3,77 146

Préserver la motivation du personnel de votre entreprise 3,53 32 3,82 60 3,40 52 3,60 144

Perpétuer une tradition familiale 3,57 35 3,59 59 3,31 49 3,49 143

Conserver une indépendance décisionnelle 3,29 34 3,14 56 3,42 50 3,28 140

Garder un contact avec votre entreprise 3,06 35 2,62 58 2,79 53 2,79 146

Bénéfcier d’incitants fscaux intéressants 2,19 32 2,24 51 2,52 42 2,32 125

Pour quelle(s) raison(s) avez-vous (auriez-vous) privilégié la succession familiale ? Apprécier leur importance sur une échelle

allant de 1 (pas du tout important) à 5 (très important)

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

moyenne moyenne moyenne

Néanmoins, en confrontant les motivations des répondants qui ont privilégié une transmission intrafamiliale à celles des répondants qui n’ont pas opté pour une transmission intrafamiliale, on constate un paradoxe par rapport à la perception de l’avantage que représente la transmission de l’entreprise familiale à ses proches. En effet, tandis que les répondants qui s’engagent dans une transmission intrafamiliale le font résolument pour leurs enfants, parmi ceux qui privilégient une transmission non-familiale, certains estiment que la transmission de l’entreprise familiale n’est pas un cadeau pour leurs enfants ! Certains précisent effectivement qu’ils « ne veulent pas que leurs enfants exercent le même métier qu’eux » et certains vont même jusqu’à dire « qu’ils dissuadent leurs enfants de reprendre l’entreprise familiale ».

j. Les difficultés lors du processus de transmission intrafamiliale

(n = 39) (n = 70) (n = 62) (n = 171)

o Oui 8% 6% 6% 6%

o Non 87% 30% 14% 37%

o J e ne sais pas répondre à cette question à ce stade 5% 64% 80% 56%

Avez-vous rencontré beaucoup d’obstacles dans le cadre de votre succession intrafamiliale ?

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

Seuls 6% des répondants affirment avoir rencontré ou rencontrent beaucoup d’obstacles dans le cadre de leur succession intrafamiliale.

Assez logiquement, moins on est avancé dans le processus, moins on peut répondre à cette question !

Plus on est avancé dans le processus de transmission intrafamiliale, moins on estime que ces difficultés sont importantes (87% des répondants du groupe 1 disent avoir rencontré peu d’obstacles).

Ce constat est assez surprenant quand on sait à quelle point une transmission est un processus compliqué et parsemé d’embuches.

Deux hypothèses peuvent être faites :

1. S’agit-il d’un biais sélectif de notre échantillon: « Seuls les répondants qui ont bien réussi leur transmission ou qui n’ont pas rencontré beaucoup trop de difficultés ont pris le temps de répondre à notre questionnaire» ?

2. Les répondants ont-ils tendance à minimiser les difficultés rencontrées au cours du processus ? deux raisons pourraient expliquer cela : (1) ils ne souhaitent pas exposer leurs difficultés au public, (2) ils ont une mémoire sélective et ont tendance à oublier les difficultés passées pour se concentrer sur le succès de leur transmission.

(n = 39) (n = 70) (n = 62) (n = 171) n n n moyenne n 2,75 24 3,47 49 3,75 44 3,43 117 2,83 24 3,44 52 3,71 49 3,43 125 2,92 26 2,88 58 3,42 50 3,09 134 2,48 27 2,85 52 3,41 46 2,98 125 2,41 27 3,13 55 3,08 48 2,96 130 2,70 27 2,94 52 3,12 51 2,96 130 2,23 26 3,10 51 3,14 44 2,93 121 2,04 24 2,70 53 3,37 49 2,83 126 2,26 23 2,76 50 2,82 51 2,69 124 2,24 25 2,40 50 2,63 43 2,45 118 2,40 25 2,27 49 2,50 44 2,38 118 1,83 23 2,36 55 2,59 49 2,35 127 2,21 24 1,98 57 2,16 50 2,09 131 Lors d’une succession intrafamiliale, quels sont selon vous les

éléments perturbateurs susceptibles de nuire au bon déroulement du processus ? Appréciez l'importance de ces éléments sur une

échelle allant de 1 (pas du tout important) à 5 (très important)

GROUPE 1 GROUPE 2 GROUPE 3 TOTAL

moyenne moyenne moyenne Pas de successeur motivé /intéressé

Les perspectives économiques de mon entreprise sont peu réjouissantes => représentent un risque fnancier pour ma famille

Des confits internes rendent la transmission familiale difcile Mon entreprise est devenue trop grosse pour que la famille puisse la « payer »

Il y a des tensions au sein de la famille sur le choix de la formule de succession à privilégier

Absence de successeur désigné

Le défaut de prévoyance (je n’ai pas consacré assez de temps à ce type de tâches que je considérais comme non productives)

Le manque d’information (je ne sais pas comment m’y prendre) Trop de successeurs motivés/intéressés

Trop de successeurs capables Ma pension n’est pas assurée

L’excès d’orgueil (j’ai cru être irremplaçable et ne me suis pas assez préoccupé de ma succession)

Pas de successeur capable

Lorsque l’on se focalise sur les difficultés rencontrées au cours du processus de transmission, il est intéressant de noter que la perception de leur importance diffère selon les phases du processus de transmission. Les difficultés rencontrées semblent s’atténuer au cours du temps. Les principales difficultés qu’ils disent rencontrer (par ordre d’importance et même si la perception de ces difficultés s’atténue au cours du processus) peuvent être catégorisées comme suit :

1. Les difficultés d’ordre individuel (principales difficultés citées par les groupes 2 et 3) Principalement liées au successeur (manque de compétences ou de motivation du successeur voire absence d’un successeur désigné)

2. Les difficultés d’ordre technique (financières notamment)

Difficulté à fixer un prix d’achat pour les successeurs et d’évaluer l’entreprise. 3. Les difficultés contextuelles

Conjoncture économique et perspectives économiques de l’entreprise.

4. Les difficultés d’ordre relationnel (conflits, tensions au sein de la famille ou au sein de l’entreprise

3. ETUDE QUALITATIVE

3.1. Objectif

L’objectif de l’étude qualitative est d’analyser en profondeur le processus de transmission dans 14 entreprises familiales afin de mettre en évidence les situations complexes et les difficultés que les EF ont dû gérer afin d’avancer et de réussir dans ce processus. Il ne s’agit donc pas de s’intéresser aux obstacles qui ont empêché la transmission intrafamiliale mais plutôt de repérer les facteurs clés de succès qui permettent aux EF de dépasser ces difficultés. L’objectif de l’étude est de développer un modèle qui rend compte des difficultés rencontrées par les EF pendant le processus de transmission intrafamiliale et des facteurs contingents (« facteurs pouvant avoir un effet démultiplicateur (positif ou négatif) sur ces difficultés potentielles).

3.2. Méthodologie

3.2.1. Echantillon

14 cas de succession intrafamiliale ont été étudiés dans le cadre de notre étude qualitative.

17 interviews en face-à-face ont été réalisées (rencontre à la fois du cédant et du successeur dans 3 entreprises).

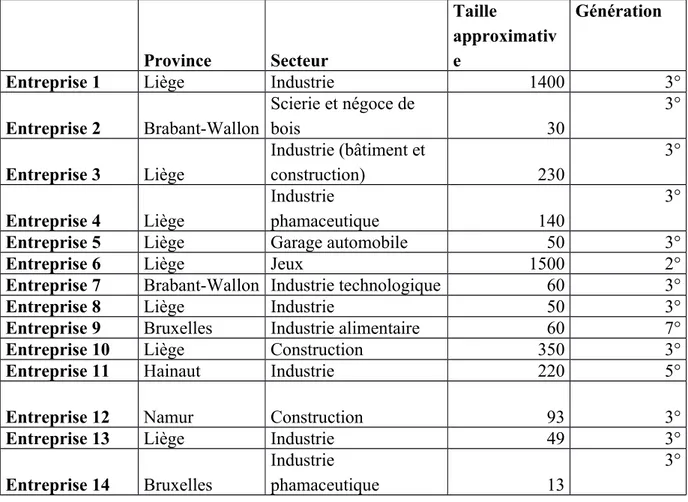

Les 14 entreprises étudiées ont été sélectionnées afin de garantir une diversité raisonnable dans notre échantillon en matière de secteur, de taille et de géographie (provinces de la Belgique Francophone2).

Il est important de noter que certaines entreprises contactées n’ont pas accepté de nous rencontrer pour évoquer leur processus de transmission intrafamiliale.

Province Secteur

Taille

approximativ e

Génération

Entreprise 1 Liège Industrie 1400 3°

Entreprise 2 Brabant-Wallon Scierie et négoce de bois 30 3° Entreprise 3 Liège Industrie (bâtiment et construction) 230 3° Entreprise 4 Liège Industrie phamaceutique 140 3°

Entreprise 5 Liège Garage automobile 50 3°

Entreprise 6 Liège Jeux 1500 2°

Entreprise 7 Brabant-Wallon Industrie technologique 60 3°

Entreprise 8 Liège Industrie 50 3°

Entreprise 9 Bruxelles Industrie alimentaire 60 7°

Entreprise 10 Liège Construction 350 3°

Entreprise 11 Hainaut Industrie 220 5°

Entreprise 12 Namur Construction 93 3°

Entreprise 13 Liège Industrie 49 3°

Entreprise 14 Bruxelles

Industrie

phamaceutique 13

3°

Tableau 2 : Caractéristiques de l’échantillon

Dans la plupart des entreprises rencontrées, la transmission concernait le passage de la deuxième vers la troisième génération (11 cas parmi 14). Ceci s’explique très probablement par l’âge des EF analysées. En effet, la plupart ont été créés après la deuxième guerre mondiale (10 entreprises). Dans une entreprise créée en 1991, le passage de la première à la deuxième génération est dans ses dernières phases. Parmi les entreprises créées entre les deux guerres (3 cas), la transmission concernait soit la fin du passage de la 2° à 3° génération, soit le passage à la 4° génération. Dans l’entreprise la plus ancienne de notre échantillon (créée en 1827), il s’agit du passage de la sixième à la septième génération.

3.2.2. Collecte des données

Les données ont été collectées lors d’interviews en face-à-face avec les cédants et/ou les successeurs de ces 14 entreprises familiales (17 interviews au total). Ces entretiens ont été

réalisés entre mars et avril 2016 (durée entre 1h15 et 2h30) sur base d’un guide d’entretien élaboré à partir de la revue de la littérature.

3.2.3. Analyse des données

Une analyse qualitative de contenu a été réalisée (analyses verticales et horizontales par grandes thématiques, avec focus sur les difficultés rencontrées, dans un fichier Excel).

3.3. Résultats

a. Modalités de la transmission intrafamiliale

Dans 11 cas sur les 14 étudiées, la transmission implique la transmission à la fois de la

propriété et à la fois du management.

Néanmoins, pour avoir des éclairages supplémentaires, deux autres options ont été investiguées :

- Dans 2 cas, la transmission (réalisée et envisagée) concerne uniquement la transmission de la propriété. Le management général de l’entreprise est/sera donc confié à un externe.

- Dans 1 cas, seule une transmission du management a été effectuée. La famille a revendu l’entreprise à des externes mais la fille reste active dans la gestion de l’entreprise sur base de son expertise (mais quid de la pérennité ?).

Dans les cas de transmission de la propriété (13 cas), dans 11 entreprises, la transmission s’est faite à titre gratuit (cela confirme les résultats de l’enquête quantitative), avec, en général, l’usufruit pour les cédants.

b. Stade du processus de transmission

4 entreprises en début du processus

5 entreprises dans la phase du règne conjoint 5 cas de transmission terminée

c. Eléments déclencheur

Lorsqu’on demande aux personnes interrogées l’élément qui a déclenché le processus de transmission (la raison pour laquelle ils ont entamé une réflexion sur leur transmission), le plus souvent, une motivation rationnelle est citée : « J’ai pris conscience du cours de la

vie ».

Le cédant veut faire un pas en arrière car il sait qu’il n’est pas éternel et les enfants demandent à avoir plus de responsabilités dans l’entreprise.

Par ailleurs, des motivations fiscales sont également souvent évoquées par les personnes interviewées. Ils ont entamé une réflexion en lien avec le droit de successions, les donations et, dans certains cas, ne veulent pas reproduire les « erreurs » passées.

“On a dû mener une réflexion par rapport aux droits de succession. Il aurait fallu vendre l'EF pour payer les droits de succession…”

Dans le cadre de la transmission du management, une entreprise a fait une offre pour racheter la société.

d. Personnes externes impliquées

Comme le montre l’étude quantitative, notre étude qualitative confirme que tous impliquent beaucoup leur (expert-) comptable dans leurs réflexions sur leur transmission intrafamiliale. Ensuite, ils consultent souvent un notaire et un réviseur s’il faut évaluer l’entreprise.

A coté de cela, certains font appel à des coaches plus spécifiques (ex. coaches en communication et personnalité; coaches émotionnels, conseillers en transmission) ou invitent des membres externes dans le CA pour éviter les querelles.

e. Difficultés rencontrées

De manière générale, il est important de noter que les personnes qui ont accepté de nous rencontrer rencontraient rarement des (grosses) difficultés :

- Soit elles étaient au tout début du processus et se posaient beaucoup de questions par rapport au processus de transmission. Dans ce cas, ils nous recevaient surtout pour poser leurs questions sur les difficultés rencontrées par d’autres.

- Soit ils étaient en cours de transmission. Ils évoquaient, dans ce cas, surtout les difficultés techniques et les problèmes rencontrés lors du règne conjoint. Ces problèmes sont rarement présentés comme de grosses difficultés par les personnes interrogées.

- Soit ils étaient à la fin du processus de transmission et, dans ce cas, soit ils étaient ravis de parler de leurs difficultés car ils en sont sortis et ils sont fiers de les avoir surmontés, soit ils semblaient avoir « oublié » toutes les difficultés éventuellement surmontées.

Premièrement, il est intéressant de mentionner qu’une grosse partie des difficultés provient de la multiplicité des acteurs impliqués dans la transmission :

S’il y a plusieurs enfants/successeurs, plusieurs questions se posent, ce qui a pour conséquence de compliquer le processus de transmission intrafamiliale. Il s’agit par exemple des questions suivantes :

Comment gérer la relation ?

Comment éviter de mettre un enfant/successeur au dessus de l’autre dans l’organigramme ?

Quelles sont les conséquences sur la prise de décision ? Certains perçoivent la prise de décision de manière consensuelle comme un plus mais parfois l’un des successeurs souhaite prendre le pouvoir. C’est le cas de deux entreprises familiales rencontrées. Dans un premier cas, la situation s’est terminée par le rejet de la personne qui voulait s’imposer dans l’EF (on lui a racheté ses actions) et, dans le deuxième, les autres successeurs ont voté, lors du CA, pour donner plus de pouvoir au successeur qui le demandait.

Comment être juste vis-à-vis des enfants/successeurs lorsque certains travaillent dans l’EF et d’autres pas ?

S’il y a plusieurs cédants, deux cas de figure ont également attiré notre attention ;

Lorsqu’une branche familiale est plus impliquée qu’une autre dans l’EF (elle y travaille et s’occupe, par exemple, de la gestion quotidienne de l’EF), les enfants de cette branche sont généralement plus impliqués dans l’EF que les enfants des autres branches. Ces derniers manifestent parfois un sentiment d’injustice lorsqu’ils sont écartés de la transmission de management (ils ne sont généralement pas écartés de la transmission de propriété).

Le dirigeant rencontre souvent plus de difficultés à transmettre l’entreprise familiale lorsqu’il n’a pas la majorité des actions.

Deuxièmement, la grande majorité des personnes interrogées parlent assez facilement des

difficultés techniques (évaluation de l’entreprise, structure juridique et optimisation fiscale)

liées à la transmission de leur entreprise familiale mais ces difficultés sont souvent vite réglées grâce aux conseils de personnes externes spécialisées. Néanmoins, ce n’est pas le cas dans les entreprises au sein desquelles :

La transmission s’accompagne par la sortie de certains actionnaires actuels et/ou le rachat des actions par la nouvelle génération. Dans ce cas, une valorisation qui sera favorable aux actionnaires sortants sera défavorable aux actionnaires

restants et/ou à la nouvelle génération et vice-versa… surtout s’il y a eu une décroissance de l’EF pendant le processus de transmission, la valeur de l’entreprise peut évoluer défavorablement.

Dans certaines cas, lorsque la valeur de l’entreprise n’est pas acceptée par les actionnaires sortants, des conflits peuvent apparaître dans l’entreprise familiale. Ces conflits ont pour conséquence non seulement de retarder le processus de transmission mais également parfois des ralentir l’activité de l’entreprise (« l’entreprise a souffert pendant nos querelles familiales »). L’entreprise devient par conséquent de moins en moins attractive pour la nouvelle génération, surtout si les cédants n’acceptent pas de recalculer la valeur de l’entreprise sur base de son activité récente.

Certains enfants ne sont pas actifs dans l’entreprise alors que d’autres le sont. Si les non-actifs ne deviennent pas actionnaires, il faut évaluer l’entreprise équitablement pour que personne ne soit lésé. Certaines techniques sont plus favorables pour les uns et d’autres pour les autres… Par conter, si les non-actifs deviennent actionnaires, il faut réfléchir à la rémunération des enfants actifs (ex. création de société de management, salaire au « niveau du marché », etc.)

La transmission de l’entreprise a été précipitée par le décès soudain du cédant. Les considérations techniques passent alors au second plan.

Troisièmement, une grande majorité des personnes rencontrées indiquent avoir connu des difficultés liées à l’attachement de certains employés, à la « propriété psychologique » de l’EF par certains employés. Il s’agit généralement des employés les plus proches du cédant qui acceptent difficilement l’autorité du successeur ou qui nourrissaient l’espoir d’entrer dans le management ou la propriété de l’EF durant la transmission. Ces problèmes ont été cités comme étant des problèmes mineurs puisque les employés en question n’étaient jamais irremplaçables dans l’organisation.

Quatrièmement, il est important de noter les difficultés liées au règne conjoint. En effet, souvent, les cédants restent dans l’EF pendant de longues années après l’arrivée des successeurs. Certains y restent pour s’assurer de la bonne entente des enfants. D’autres parce qu’ils sont émotionnellement attachés à l’entreprise. D’autres parce qu’ils n’ont pas encore l’âge d’arrêter de travailler, Etc.

Parmi les difficultés liées à cette période de règne conjoint citées par les répondants, les plus récurrentes concernent :

La légitimité du successeur dans son nouveau rôle (qui est le patron ?). En effet, parmi les employés les plus anciens dans l’EF et les plus proches du cédant, certains refusent l’autorité du nouveau successeur. Selon un successeur interrogé, cette réaction des anciens employés est légitime puisque le successeur est perçu comme celui qui les « éloigne de leur soleil ». Le cédant est souvent perçu comme