,

Etude originale

Limites du système local d'approvisionnement

alimentaire urbain en Afrique subsaharienne

·

le cas des féculents au Sud-Cameroun

Sandrine Dury

1Jean-Claude Medou

2Divine Foudjem

Tï

ta

1C

hri

st

i

an

Nolte

31 Centre de coopération internationale en recherche agronomique

pour le développement/International lnstitute of Tropical Agriculture (Cirad/1 ITA).

TA40/16,

34398 Montpellier cedex 5, France <[email protected]> <[email protected]>

2 Ministère de l'Agriculture-Cellule d'appui aux politiques agricoles (Minagri-Capa). Yaoundé

Cameroun

3 International lnstitute of Tropical Agriculture (IITA),

BP 2008 (Messa), Yaoundé Cameroun

Tirés à part: S. Dury

Résumé

L

a croissance

démographiqu

e

urbaine

des

trente

derniè

res années s'est

accompagnée

d'un

e

a

u

gmentation

des

quantités

de produits

commercia

l

isés afin d

'assurer

l

a

sécurité

a

l

im

entaire

des

urbains. Au

Cameroun

,

l

'ajustement

s'est

réa

lisé en incluant un nombre

croissant

de

productr

i

ces au marché, sans changements

majeurs des

systèmes

de

production

ni tens

i

o

n excessive sur les

prix e

ntre

1983

et

1996.

Cet équilibre

dynamique

semble

actuellement remis

en

cause

puisque,

entre

1996 et

2002

,

les

prix

réels

des

principaux

fécul

ents (plantain

,

manioc,

macabo) ont presque

doublé

.

L'analyse

de

la

de

mand

e (alimentaire,

industrie

lle),

de

l

'offre

urbaine

(production, mise sur le

marché

,

expo

rtations)

et

des

institutions

du marché (information

,

marges e

t

organisation

du

système

de

disufüution)

, semble

indiquer qu

e

l

'actue

ll

e

flambée des

prix

est essentie

ll

e-ment liée

à

l'augmentation des coûts

de

transport

(du

e au non-enu·etien des

routes et

à

l'augmentation des

prix

des

carburants) et à

la

re

prise

des cours

du

cacao,

clans

un

contexte su·ucturel où le système

aneint

ses limites (faible rémunération des

producteurs

et

des

commerçants)

.

L

es

prix aux

producteurs

ne semblent

pas

suffisamment incitatifs

pour entraîner actuell

ement une spécialisation/

intensificati

on.

On

montre par ailleurs

que

les changements

de systèmes

de

production

(intensificat

i

on) se sont

opérés dans

les

filières à

forte

va

l

eur

ajoutée

(igname

et pomme de terre) et clans ce

ll

es

où

des

variétés

améliorées

ont

été

diffusées

(

manioc

amer

et maïs).

Mots clés:

Transformation, commercialisation ; Systèmes agraires ;

Productions végétales.

Summary

Sustainability of the local food supply system in sub-Saharan Africa

:

The case of

starchy products Southern Cameroon

Rapicl urbanization in

sub-Saharan

Africa

shoulcl

l

eacl

to

important changes in productio

n

and

commercialization

systems

since

proclucers have

to

supply both

rural

and urban

consurners

. In

Southern

Carneroon,

the

adjustment between

the

growing urban clemand

and

the

rural

supp

l

y was

made during the

l

ast 20

years

through a larger number

of farmers

selling a

part

of

their production,

and with

limitecl irnports

of wheat and

rice. No

major

c

h

anges

in

production systems

occurred.

Until 1998,

it

seems

that this

supp

l

y system was

supplying basic starchy products in sufficient quantities,

since

prices

were

quite constant.

However,

since

then

,

urban retail prices

have

been increasing

rap

icll

y

, causing serious

food

access problems

for

the

poor. Traclitional cheap proclucts s

uch as

cassava roots

a

re

now more expensive

tha

n

irnp01tecl rice. In

orcler to

understancl the causes

of

the shift in

price

trends

,

this

paper presents

a

holistic ana

l

ysis of

the

urban markets of

starchy

products basecl

on

s

urveys,

secondary

data

and

unpublished reports.

Demand

and

supply

factors

are

first investiga

ted. Then ma

rk

et

su·u

cture

i

s analysed. The

urban demand is

growing steadily mainly because

of

the

clemographic

growt

h

,

th

e

income

effect a

nd

the

industria

l

demand being too

sm

a

ll

to

h

ave an impact. The

nati

ona

l

supply is difficult to

estimate

because of the

l

ack of

a recent agricultural

census.

I-Iowever, the

ana

l

ysis

of

data

at farm

leve

l

shows

that intensificati

on has occurred

(or

i

s

in progress) for maize,

b

in

er

cassava, yam

and

potato, while

p

l

antain,

cassava

and

cocoyam

systems

are

not

being

inte

nsified

yet.

Inte

nsifi

cation

occ

urred e

ithe

r because of the

clissemination

of new

improved

var

i

et

i

es -

rn

aize

or bitter

cassava

-

(benefiting from

l

ong-term

and

l

arge

investrnents in resea

rch),

or

because of ve

1y high

rea

l

prices, making inve

trnent

Le système

d'approvisionnement

atteint-il ses limites

?

L

a c

roi

ss

an

ce

du r

a

pp

o

rt

e

ntr

e

l

es

urb

a

in

s

et

l

es

rurau

x

d

es

p

ays

d

'

Afriqu

e

s

ub

sa

h

a

ri

e

nn

e

impliq

u

e

qu

e, s

i

l

es

p

ays

ve

ul

e

n

t

maîtri

se

r l

a c

roi

s

s

a

n

ce

d

es

imp

o

r-t

a

ti

o

n

s a

lim

e

nt

a

ire

s

,

c

h

a

qu

e ex

pl

o

it

a

nt

ag

ri

co

l

e

d

o

it produir

e

p

o

ur un n

o

mbr

e

c

rois

sa

nt de p

e

rs

o

nn

es

. La

s

ati

s

fa

c

tion d

e

l

a

d

e

m

a

nd

e

urb

a

in

e e

t d

e

l

a

dem

a

nd

e

rur

a

l

e

,

n

écess

it

e

non

se

ul

e

m

e

nt un

e a

u

g

-ment

a

ti

o

n

d

e

l

a

produ

c

ti

o

n

mais au

ss

i

une

a

u

g

m

e

nt

a

ti

o

n d

e

l

a

qu

a

ntit

é ve

ndu

e

par

ag

ri

c

ult

e

ur

,

e

t

r

e

p

ose s

ur

l

'

e

ffi

caci

t

é

d

es sys

t

è

m

es

d

e c

onun

e

r

c

iali

sa

tion r

e

li

a

nt

l

es zo

n

es

d

e

pr

o

du

c

ti

o

n rural

es e

t

l

es

zo

n

es

d

e c

on

so

mm

a

ti

o

n urb

a

in

es

.

Se

l

o

n

l

e

s tr

a

v

a

u

x co

mpil

és

p

a

r

C

o

ur

[

1

]

,

p

o

ur

l

'

Afriqu

e

d

e

l

'

Ou

es

t

,

l

es ag

1i

c

u

lt

e

ur

s

•

so

nt

ca

p

a

bl

es

d

'

a

u

g

m

e

nt

e

r

l

e

ur

pro

du

c

ti

o

n

à

un rythm

e

plu

s é

l

e

v

é

qu

e ce

lui d

e

la

cro

i

ssa

n

ce

d

é

m

ograp

hiqu

e .

..

"

· Ce

l

a es

t

dis

c

ut

é a

u

Ca

m

e

roun

,

d

a

n

s

un

c

ont

exte

d

'

in1pr

éc

isi

o

n d

es

d

o

nn

ées s

t

a

ti

s

tiqu

es

.

P

o

ur l

e go

u

ve

rn

e

m

e

nt

ca

m

ero

unai

s

[

2

], l

a

FAO

e

t diff

é

r

e

nt

s a

ut

e

ur

s

[

3

]

,

l

a

produ

c

-ti

o

n

g

l

o

b

a

l

e a

urait au

g

m

e

nt

ée

m

o

in

s v

it

e

qu

e

l

a

p

o

pul

a

ti

o

n

,

ce

qui

ex

pliqu

e q

u

e

l

es

in1p

o

rt

a

ti

o

n

s

d

e

ri

z e

t d

e

bl

é a

tt

e

i

g

n

e

nt

c

h

ac

un

e e

n

v

i

ro

n

250 00

0 t

o

nn

es e

n

20

01

pr

o

fit

a

bl

e

-

ya

m

a

n

d

p

o

t

ato - (t

h

e

ir pri

ce

p

e

r d

ry

m

atte

r uni

t

i

s

th

r

e

e

rim

es

h

ig

h

e

r th

a

n th

a

t

o

f ri

ce). T

h

e

p

rod

u

ce

r

s

-

se

ll

e

r

s of t

h

e

thr

ee st

apl

e cro

p

s (cassava

,

p

l

anta

in

, c

ocoya

m

) a

r

e

occas

i

o

n

a

ll

y se

llin

g

th

e

ir

prod

u

cts in o

r

de

r t

o sat

i

sfy

h

o

u

se

h

o

l

d

n

ee

d

s

,

w

h

en o

th

e

r

so

ur

ces o

f

cas

h

(s

u

c

h

as cocoa) a

r

e

n

o

t

ava

il

a

bl

e. W

h

e

n

eve

r

cocoa

pri

ces

ri

se

a

ga

in

(s

in

ce

1

998),

th

e

in

cen

ti

ve

t

o c

r

o

p

a

nd

se

ll

h

eavy a

n

d c

h

eap prod

u

c

t

s

,

s

u

c

h

as cassava o

r

c

ocoya

m

,

d

ec

r

eases

imm

ed

i

a

t

e

l

y. Co

n

ce

rnin

g

th

e ma

rk

e

t

st

ru

c

tur

e

,

it

see

m

s t

h

at

inf

or

m

a-ti

o

n

a

b

o

ut m

a

rk

e

t pri

ces a

t farm

e

r

'

s

J

e

v

e

l i

s a

d

e

qu

a

t

e w

ithin

a c

ir

cle of a 4-5-

h

o

ur dri

ve

fr

o

m th

e c

iti

es. As s

h

ow

n in

o

n

e o

f th

e

t

a

bl

es

p

rov

id

e

d

in th

e a

rticl

e

,

m

a

rk

e

t m

a

r

g

in

s

ar

e

we

ll di

s

tribut

e

d

a

m

o

n

g

th

e

dilf

e

r

e

nt

s

t

akeho

ld

e

r

s. Few s

p

ec

i

a

li

sed

tr

a

d

e

r

s o

p

e

r

ate

in th

e

sec

t

o

r

o

f th

e

thr

ee

ba

s

i

c p

rodu

c

t

s, a

nd

t

h

e co

mp

e

titi

o

n

i

s

hi

g

h in-b

e

tw

ee

n

,

a

nd

w

ith

,

pr

o

du

ce

r

s

-

se

ll

e

r

s w

h

o a

r

e

th

e

m

a

i

n

s

upp

li

e

r

s o

f th

e c

iti

es. No excess

p

ro

fit i

s

m

a

d

e

b

y a

n

y

o

f th

ese ca

t

ego

ri

es.

Th

e

m

a

in

co

n

s

t

ra

int

see

m

s

t

o

b

e

th

e cos

t

of

tr

a

n

s

p

o

rt

a

nd h

a

ndlin

g

ca

u

se

d b

y

b

a

d infr

as

tru

c

tur

es (roa

d

s a

nd m

a

rk

e

t

s)

. Th

e

r

ece

nt in

c

r

ease

in

o

il

pri

ces

m

a

y

ex

pl

a

in th

e

in

crease o

f th

e

urb

a

n pri

ce fo

r th

e

thr

ee

m

a

in p

ro

du

c

t

s

,

w

hil

e fo

r th

e o

th

e

r

s

(ya

m

,

p

o

t

a

t

oes)

,

t

ra

d

e

r

s a

r

e a

bl

e

t

o

r

e

du

ce

th

e

i.r

l

a

r

ge

r m

a

r

g

in

s. A

l

toge

d1

e

r

,

it

see

m

s

th

a

t

m

a

n

y

fa

cto

r

s ex

pl

a

in th

e

r

ece

nt in

c

r

ease o

f l

oca

l

foo

d

s

tuff pri

ces

.

S

tru

c

tura

l

fac

t

o

r

s s

u

c

h

as

d1

e

d

e

m

og

r

a

phi

c

tr

a

n

s

iti

o

n

(

m

o

r

e

urb

a

n

fo

r l

ess

rur

a

l

pop

ul

a

ti

o

n

), a

r

e ce

rt

a

inl

y do

min

a

nt.

In d1

a

t

co

nt

ext

,

eve

ry

s

m

a

U

s

hift

(c

h

a

n

ge

in

cocoa o

r

o

il

p

ri

ces)

indu

ces

hi

g

h

e

ff

ec

t

s

,

b

eca

u

se

d1

e s

upply

sys

t

e

m r

eac

h

es

its

limit

s.

Key

words: P

rocess

in

g

,

M

a

rk

e

tin

g; Fa

rmin

g Syste

m

s; Vege

t

a

l P

ro

du

c

ti

o

n

s

.

(FA

O

STAD. U

n

a

utr

e

p

o

int d

e vue

co

nsist

e à o

b

se

rv

e

r qu

'

e

ntr

e

1

983

e

t 1

996,

à

Ya

o

und

é

p

a

r

exe

mpl

e

,

l

a co

n

so

nun

a-ti

o

n d

es

produ

it

s cé

r

éa

li

e

r

s

imp

o

rt

és

p

a

r

indi

v

idu

a

diminu

é

t

a

ndi

s

qu

e ce

ll

e

d

es

r

ac

in

es e

t tub

e

r

c

ul

e

s (l

oca

l

e

m

e

nt produi

-t

es) a

u

g

m

e

nt

a

it

s

i

g

nifi

ca

ti

ve

m

e

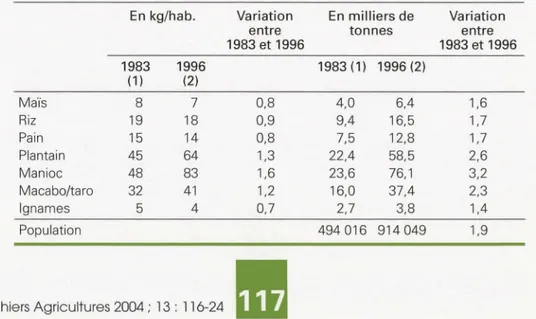

nt. Ain

s

i

,

a

lor

s

qu

e

la

p

o

pul

a

ti

o

n d

e

l

a v

ill

e

d

o

u-bl

a

it p

e

nd

a

nt l

a

p

é

ri

o

d

e,

pa

ssa

nt d

'

e

nvi

-ro

n

un d

e

mi-milli

o

n

à

un millj

o

n d

'

h

a

bi

-t

a

nts

,

l

es

qu

a

ntit

és

d

e

m

a

n

i

oc

,

ma

ca

b

o,

pl

a

nt

a

in

co

n

so

mm

é

e

s (

d

o

n

c

p

ro

duit

es e

t

co

rrun

e

r

c

i

a

li

sées) é

t

a

i

e

nt pr

a

tiquem

e

nt

mu

ltipli

ées

p

a

r troi

s

(ta

bleau

1).

S

a

n

s

c

h

ocs

m

a

j

e

ur

s s

ur

l

es

pr

ix

,

l

es

pr

o

du

c

-t

e

ur

s

ont

é

t

é a

in

s

i

ca

p

a

bl

es

d

'a

u

g

m

e

nt

e

r

tr

ès

fort

e

m

e

nt l

e

ur

o

ffr

e

p

o

ur

ces

tr

o

i

s

g

rand

s

p

ro

d

uit

s. S

im

e

u K

a

nd

e

m [

7

]

ju-gea

it

e

n

1995

,

p

o

ur l

e

mani

oc

,

qu

e

l

es

fili

è

r

es

d

'

a

ppro

v

i

s

i

o

nn

e

m

e

nt d

es

vill

es

é

t

a

i

e

nt

s

uffisamm

e

nt bi

e

n

o

r

g

ani

sées

p

o

ur r

é

p

o

ndr

e à

un

e c

roi

ssa

n

ce

tr

ès

fort

e

d

e

l

a

d

e

m

a

nd

e

li

ée à

l

a

d

éva

luati

o

n (19

94)

e

t à l

a c

ri

se éco

nomiqu

e

d

es

ann

ées

1

9

90

(l

es

m

é

n

ages se

r

e

port

e

nt

s

ur l

e

s produit

s

b

o

n m

a

r

c

h

é

t

e

l

s

qu

e

l

e

m

a

ni

oc)

,

sa

n

s

Tableau 1.

Niveau de consommation des principaux féculents

à

Yaoundé en

1983

et

1996

(sources:

(1)

[4, p.

58

et

60]

et

[5,

p.

195];

(2)

[6]).

Table

1

. Consumption level of the main starchy products in Yaoundé in

1983

and

1996

.

En kg/hab.

Variation

En milliers de

Variation

entre

tonnes

entre

1983

et

1996

1983

et

1996

1983

1996

1983 (1) 1996 (2)

( 1)

(2)

Maïs

8

7

0

,8

4

,

0

6

,4

1

,6

Ri

z

19

18

0

,9

9,4

16,5

1,7

Pa

in

1

5

1

4

0

,8

7

,

5

1

2,8

1

,7

Plantain

45

64

1

,3

22,4

5

8

,

5

2

,

6

Manioc

48

83

1

,

6

23,6

76,

1

3,2

Macabo/taro

32

41

1

,2

1

6,

0

37,4

2

,

3

Ignames

5

4

0

,7

2,7

3,8

1

,4

Popul

ation

494

01

6 9

14

049

1

,9

Tableau 2

.

Évolution des prix réels des amylacés

à

Yaoundé et Douala

entre 1994 et 2001 (source : [8]).

Table 2. Evolution of real prices of starchy products in Yaoundé and Douala between

1994 and 2001.

Indice des prix

Taux annuel

de croissance

de détail

selon la période

(100 =

janvier 1994)

Année

1994

TOUT P

A

"

1

42

Maïs

175

Riz

1

71

Pain

108

Plantain

123

<(Manioc racine

96

__JManioc

cossette

157

<( =:)Manioc Gari

159

0

0Manioc Bâton

107

Macabo

63

Taro

110

Patate

douce

139

Pomme de terre

100

Ign

ame

95

TOUT PA

*

143

Mais

222

Riz

143

Pain

154

Plantain

104

Pomm

e

de terre

104

·Wfraîche

0z

Patate

fraîche

100

=:)0

Manioc frais

en

130

~

tubercule

Manioc déshydrat

é,

124

farine

Bâton de manioc

127

Macabo

132

Taro

100

Igname

95

*PA= Produits alimentaires.int

e

r

ve

ntion

pub

liqu

e.

Il

es

timait

q

u

e

l

es

producteurs

gag

n

a

i

e

nt un r

eve

nu

sa

ti

sfa

i-sa

nt tout

e

n

offrant

un

produit

à

un

prix

acce

ptable p

o

ur l

es co

n

so

mm

a

t

e

ur

s.

Il

s

'

in

terrogeait

n

éa

nmoin

s s

ur

l

a

capac

it

é

du

sys

t

è

m

e à

r

épo

ndr

e à

l

a c

r

o

i

ssa

n

ce

de

l

a d

e

mand

e s

ur

l

e

l

ong terme

.

L

'

o

b

se

r

va

ti

o

n d

es

indi

ces

de prix d

e

d

é

tail

a

nnu

e

l

s

(tab

l

eau 2) sur l

a

période

1994-2001,

à

Yaoundé

e

t D

o

u

a

l

a

, montr

e

qu

e

ce

tt

e

int

e

rrogati

o

n

é

t

ait p

e

ut-

ê

tr

e

ju

s

tifi

ée,

cl

a

n

s

l

a

me

s

ur

e o

ù on

o

b

se

1

ve

un

e

aug-m

e

ntati

o

n

,

pui

s

un

e

véritab

l

e e

nv

o

l

ée,

d

es

prix de

s

produit

s

l

oca

u

x

amy

l

acés à

p

a

rtir d

e

1998

(à

l

'exce

pti

o

n

n

otab

l

e

d

e

l

a

p

o

mm

e

de t

e

rr

e,

d

e

l

'ign

a

m

e

et du maï

s).

Année

1994-

1994-

1998-2001

2001

1998

2001

1

7

6

3,1

%

3,0

%

3,3

%

209

2,6

%

1.1

%

4,6

%

217

3,5

%

5

,

0

%

1.4

%

173

7,2

%

12

,7 %

-0,1

%

195

6,8

%

6,0

%

7,8

%

223

1

2,8 %

11

%

15,8

%

191

2,9

%

0

%

7,6

%

166

0.6

%

-6

%

9.4

%

1

30

2,8

%

-

4

%

12,6

%

1

21

9,7

%

10

%

8,7

%

150

4

,6 %

4

%

5,6

%

188

4.4

%

2%

7,0

%

69

-5,2

%

-10

%

1,2

%

92

-0,5

%

-5

%

6,3

%

215

6,0

%

7%

5,1

%

244

1.4

%

3%

-

1,2

%

190

4

,

1

%

8%

-0,2

%

186

2,7 %

12

%

-8,7

%

223

11,5

%

8%

16,2

%

86

-2

,

6

%

1

%

-7,3 %

181

8,8

%

5

%

13

,7 %

276

11

,3 %

8%

16.4

%

245

10

,2 %

12

%

7,6

%

214

7,8

%

4

%

1

2.4

%

326

13,8

%

10

%

18,7

%

138

4

,

7

%

6

%

3,

5

%

200

11

,3 %

22

%

-1

,3 %

En para

ll

è

l

e, o

n obse1ve un

e

bai

sse

clan

s

l

es

d

e

u

x v

ill

es

d

es

prix des produit

s

im-p

o

rt

és (

ri

z e

t pain

).

L

e

manio

c

, ju

s

que-là

co

n

s

id

é

r

é co

mme

J

e

pr

o

duit d

es "

p

a

u-vres •

,

d

ev

i

e

nt

a

u

ss

i

c

h

e

r qu

e

l

e

ri

z

im

-p

o

rt

é

,

avec

un pr

ix

d'

e

nviron

360 FC

FA

*

par kilogramm

e

d

e

mati

è

r

e

sèche

p

o

ur

350

FCFA/kg pour

l

e

ri

z e

n 2002

(tableau

3).

L

es

troi

s

produits lo

ca

u

x

dont

l

es

prix

a

ugmentent tr

ès

fortem

e

nt (manioc

e

t d

é-riv

és,

plant

a

in

,

ma

ca

b

o) co

nstituai

e

nt

e

n

1996,

11

%

d

es

d

é

p

e

n

ses a

lim

e

nt

a

ir

es

de

s

* 655,96 FCFA = 1

euro

ménages

d

e Yao

und

é et

Douala

[

9

], J

e

m

a

ni

oc et

l

e

m

acabo éta

nt l

es

produits

l

es

moins

c

h

e

r

s.

L

e

ur r

enc

h

ér

i

sseme

nt

pose

un r

ée

l prob

l

è

m

e

d

'accès a

u

x

clemées de

ba

se

, n

ota

mm

e

nt p

o

ur l

es

populations l

es

m

o

in

s favo

ri

sées

,

prob

l

è

m

e

que

l

e

m

a

r

-c

h

é semb

l

e avo

ir du

m

a

l

à

r

égu

l

e

r

à co

urt

terme,

et

qui

préoccupe l

es

pouvoirs

pu

-blics.

L

'

a

u

g

m

e

nt

a

ti

o

n

so

ud

a

in

e e

t

fo

rt

e

d

es

pr

ix

d

e

détail des d

e

nr

ées

de b

ase e

n

v

ill

e se

pose clans d'

a

utr

es

pays d

e

l

'Ouest

a

fri

ca

in

[10

], e

t

s

i l

es ca

u

ses e

n

so

nt

multipl

es

, imbriqu

ées e

t d'

o

rdr

e

diff

é

r

e

nt

(co

njon

ct

ur

e

ll

es

,

s

tru

c

tur

e

ll

es), e

ll

es

m

é

ri

-tent d

'être exa

min

ées.

Méthode

Pour

co

mpr

e

ndr

e

l

es

rai

so

n

s

d

e

l

'aug-m

e

nt

a

ti

o

n d

es

prix des prin

c

ip

a

u

x a

m

y

l

a

-cés e

n

v

ill

e

, n

o

u

s exam

in

o

n

s

l

es

facteurs

d

e

la d

e

m

a

nd

e, ce

u

x

de

l

'offre,

e

t

l

e

m

o

d

e

d

e

formation

d

es

prix

(s

tru

c

tur

e

du mar

-c

h

é).

Dans un

e opt

iqu

e

dynamique, n

o

u

s

n

o

u

s

int

é

r

esse

ron

particulièrement

a

u

x

ruptur

es éve

ntu

e

ll

es a

utour d

e

l

'

a

nn

ée

1

998.

L

es

facteurs

d

e

la

demande

so

nt

d

éco

mp

osés

,

p

a

r

s

implifi

ca

ti

o

n,

e

ntr

e

l

a

demande de

co

n

som

m

ate

ur

s

urb

a

in

s (o

n

s

uppo

se,

qu

e

la d

e

m

a

nd

e

rur

a

l

e

n

e

fait

pa

s

l

'

o

bj

e

t d

e co

mm

e

r

ce

p

o

ur

ce

type d

e

p

rod

ui

t) e

t l

a

d

e

m

a

nd

e

d

es

indu

s

tri

e

l

s

urbain

s.

La demande d

es co

n

so

mm

a

t

e

ur

s

e

t un

e

fonction

du nombr

e

d'urb

a

in

s

multipli

é

p

a

r

l

e

ur d

e

mand

e

individu

e

ll

e

,

e

ll

e-

m

ê

m

e

fonct

i

on d

e

l

e

ur r

eve

nu

e

t d

es

prix

d

e

l

'e

n

se

mbl

e

d

es

produits

d

e

co

nsomm

a

ti

o

n.

Ces

d

e

rni

e

rs

so

nt

s

upp

o

-sés co

n

s

tant

s, ca

r on utilis

e

l

es

prix d

é

fl

a-t

és

par l

'

indice d

es

prix

d

es

pr

o

duits d

e

co

n

so

nun

a

ti

o

n. L

'o

ffr

e e

n

v

ill

e es

t l

a

son

un

e

d

e

l

a

pr

od

u

c

ti

o

n

co

mm

e

r

c

i

a

li

sée

moin

s

l

es

p

e

rte

s e

t

l

es

expo

rt

at

i

o

n

s.

La

produ

c

ti

o

n

co

nun

e

r

c

iali

sée est éga

l

e a

u

n

o

mbr

e

d

e

produ

c

t

e

ur

s

multipli

é

p

a

r

l

e

ur

o

ffr

e

individu

e

ll

e,

l

a

qu

e

ll

e

d

é

p

e

nd d

es

fa

c

t

e

ur

s

d

e

produ

c

ti

o

n

(

dont

l

'

itin

é

rair

e

t

ec

hniqu

e,

l

a

f

e

rtilit

é

d

es so

l

s

,

l

e

trava

il

e

t

l

es

inv

es

ti

sse

m

e

nt

s) e

t d

es

pr

ix

p

e

r

ç

u

s

p

a

r

l

es

produ

cte

ur

s

p

o

ur l

es

ra

c

in

es e

t tub

e

r

-c

ul

es

mai

s

auss

i

pour

l

e

ur

s

a

utr

es s

p

é

cu-l

a

ti

o

n

s (é

l

a

ti

c

it

é

pr

ix c

r

o

i

sé).

L

a s

tru

c

tur

e

du mar

c

h

é co

mpr

e

nd

l

es

acteurs

e

t

l

e

ur

o

r

ga

ni

sa

ti

o

n

,

l

es

in

s

titution

s

qui

ass

urent

l

a

co

nn

ex

i

on e

ntr

e o

ffre rural

e e

t d

e-mand

e

urb

a

in

e.

L

es co

nun

e

r

ça

nt

s,

l

es

sys-t

è

mes d'inform

a

ti

o

n

,

l

es

tr

a

n

s

p

o

rts

font

p

a

rti

e

d

e

l

a

s

mJCtur

e

du mar

c

h

é.

Plu

s

ieurs

s

yst

è

m

es

d

e co

ll

ec

t

e

-

Dir

ec

tion

d

e

l

a s

t

a

ti

s

tiqu

e e

t d

e

l

a co

mptabilit

é

Tableau 3.

Prix en FCFA par kilo de matière sèche des différents

amylacés en 2001

-

2002 dans les villes camerounaises (sources :

prix DSCN [8], tables de composition nutritionnelle FAO

,

nos calculs).

T

a

b

le

3

.

P

rices in

FCFA

per k

i

lo of dry

m

atter of t

h

e di

ff

erent

st

a

r

c

hy

p

ro

d

u

c

t

s

in

200

1-2

00

2 in

C

a

m

eroo

n

ia

n

cities

.

Typ

e

d

e p

rod

u

i

t

Produ

i

ts

M

o

yenn

e

pondé

ré

e*

P

a

r

ra

ppor

t

(li

be

llés DSCN)

(

en

FC

F

A**

/k

g mati

ère

au

riz

s

èc

h

e

)

Pain ordinaire, type

c

ourant

1 135

3

,3

I

gname

s

964

2,8

Spaghett

i

P

A

NZAN

I, sac

h

e

t d

e

2

5

0 g

945

2

,

7

P

o

mme d

e

t

e

rre fra

îc

h

e

8

46

2,4

P

l

antain frais, vert

74

1

2,

1

Miondo

666

1,9

Tubercule

s

de taro

589

1

,

7

Pata

t

e fr

a

î

c

h

e

523

1,5

Tubercu

l

e de macabo

520

1

,

5

P

a

t

a

te fra

îc

he

502

1

,

5

Bibolo

485

1,4

Gari jaun

e,

b

l

u

s

ou moin

s

f

i

n

407

1,

2

Farine d

e

blé tendre

388

1

,

1

Manio

c

frai

s

en tuber

c

ul

es

3

57

1,0

Ri

z

ordinaire grains long

s

3

46

1,0

d

é

cortiqué

s

Farine de manio

c

, man

i

oc moulu

3

37

1,0

Mil blanc en grain ent

ier

IOLORI

3

29

1

,

0

Fa

rine d

e

maïs

,

blan

c

h

e

ou non

3

17

0,9

Man

i

oc trempé

,

dé

s

hydraté

289

0

,

8

en

c

a

ss

ett

es

M

aïs sec e

n grain

s

254

0

,

7

*

Moyenne des prix mensuels de septembre 2001 à septembre 2002 pour 5 villes, pondérée par le poids démographique des villes (1 pour Garoua, Bamenda et Baffousam, 6 pour Yaoundé et 8 pour Douala).**

655,96 FCFA=

1 euron

a

ti

o

nal

e (

D

SC ) e

t

C

ir

a

d-IIT

A

[4-6

,

8

,

9] -o

nt p

e

rmi

s

d

e

p

ro

duir

e

d

es s

t

at

i

s

t

i-qu

es

fi

ab

l

es s

ur

la co

n

so

mm

a

ti

o

n

e

t

les

p

r

ix e

n

m

ili

e

u urb

ai

n

a

u

S

ud

-Ca

m

ero

un

.

E

n r

eva

n

c

h

e, o

n

a

p

e

u d

e

d

o

nn

ées

r

éce

n

-t

es

fi

a

b

les s

u

r

l

a pr

o

du

c

ti

o

n

e

t

les

fili

è

r

es

.

L

es

d

o

nn

ées

l

es pl

u

s

fi

a

bl

es s

u

r

l

a

p

ro-du

c

ti

o

n d

ate

nt du r

ece

n

se

m

e

nt

ag

ri

co

l

e

de

1984.

L

a se

u

le

b

ase access

i

ble s

ur l

e

l

o

n

g

te

rm

e es

t

ce

ll

e

pub

lié

e par

le se

r

v

i

ce

d

es s

t

a

ti

s

ti

q

u

es ag

ri

co

l

es

d

e

l

a

F

AO

(FA

O

STAD

[11], m

a

i

s sa

fi

a

bilit

é es

t

s

u

-j

e

t

te à ca

uri

o

n. En

e

ff

e

t

, e

n r

a

i

so

n d

e

l

'a

b

se

n

ce

d

e

r

ece

n

se

m

e

nt

agr

i

cole,

l

es

d

o

nn

ées so

nt i

ss

u

es

d

e

proj

ec

ti

o

n

s s

ur l

a

pé

ri

o

d

e

1990-1998.

C'es

t d

o

n

c g

r

âce à

l

'

a

n

a

l

yse c

ritiqu

e e

t

à

la

mi

se e

n

co

h

é-r

e

n

ce

d

'ét

ud

es

p

o

n

c

tu

elles (

m

é

m

o

ir

es

d

'

é

tudi

a

nt

s,

r

a

pp

o

rt

s

d

'

ex

p

e

rt

s,

di

ag

n

os-tics) s

ur l

a

p

ro

du

ct

i

o

n r

ée

ll

e

,

a

in

s

i

q

u

'

à

l

a

co

nfr

o

nt

a

ti

o

n d

es ex

p

é

ri

e

n

ces

d

es

diff

é-r

e

nt

s a

ut

e

ur

s

qu

e ce

tr

ava

il

p

ro

p

ose

qu

e

l

-qu

es

h

y

p

ot

h

èses

qui

co

n

s

titu

e

nt

so

u

ve

nt

plu

s

d

es bases de

r

ec

h

e

r

c

h

e q

u

e

d

es

r

és

ult

ats

d

é

fin

i

tif

s.

La demande

se serait-elle accélérée

depuis 1998 7

Caractéristiques

de la demande alimentaire

Se

l

o

n

les s

t

a

ti

s

ti

q

u

es o

ffi

c

i

ellesi,

le

PIB

a

a

u

g

m

e

nt

é e

ntr

e 4 e

t

5

p

o

int

s pa

r

a

n d

e-p

ui

s

1997,

a

l

o

r

s

qu

e

l

a

m

oye

nn

e s

ur

l

a

p

é

ri

o

d

e

1991-1993

é

t

a

it d

e

0,1 p

oi

nt.

Ce

tt

e

r

e

pri

se

d

e

l

a cro

i

ssa

n

ce éco

n

o

mi

-q

u

e g

l

o

b

a

l

e s'es

t

acco

mp

ag

n

ée

d

'

un

e

l

égè

r

e a

u

g

m

e

nt

a

ti

on

du p

o

u

vo

ir d

'

ac

h

a

t

d

es

m

é

n

ages

qu

e l

'

o

n p

e

ut

s

upp

ose

r

co

m-pri

se e

ntr

e

O

et 5 % a

u m

axi

mum

. Co

mm

e

l

es

p

ro

duit

s a

m

y

l

acés so

n

t

d

es

bi

e

n

s

n

o

r-m

a

u

x

(l

'

é

l

as

ti

c

it

é

r

eve

nu

es

t

co

mpri

se e

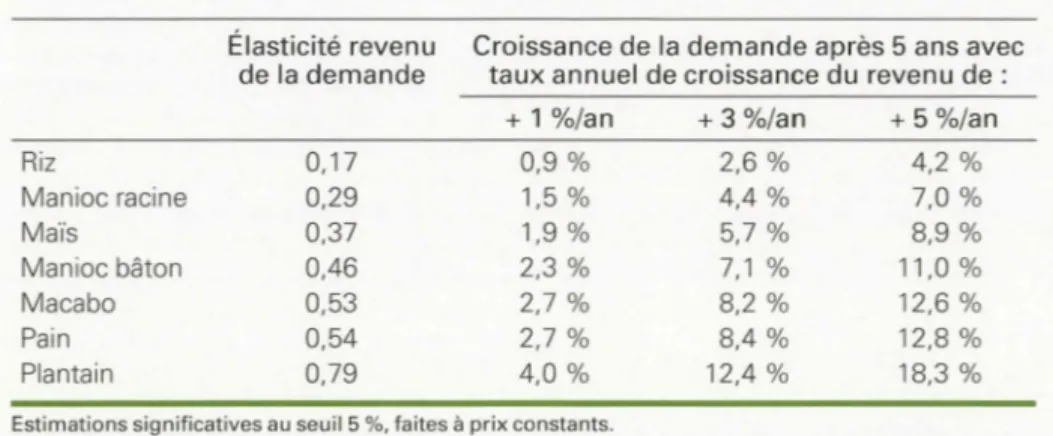

n-1 http ://www.izf.net/izf/guide(TableauDeBord/ cameroun.htm

tr

e

0,15

e

t 0

,

8 (

tableau 4),

l

'

a

u

g

m

e

n

tatio

n

d

e

l

a

d

e

m

a

nd

e

p

a

r m

é

n

age

l

i

ée

à

l

'

a

u

g-m

e

n

ta

ti

o

n d

es

r

eve

nu

s

r

es

t

e

lim.it

ée

. En

c

inq

a

n

s, s

i

les

pr

ix resta

i

e

nt

co

n

s

t

a

nt

s,

l

a

de

m

a

n

de a

u

g

m

e

nt

e

r

a

it d

e

3

à

13

%p

o

ur

l

e

m

acabo e

t d

e

1 à

7

% p

o

ur l

e

m

a

n.i

oc.

L

a cro

i

ssa

n

ce

d

é

m

og

r

a

phiqu

e

urb

a

in

e est

p

e

u d

oc

um

e

nt

ée

,

et o

n n

e sa

i

t

p

as s

i

e

ll

e

s'est accé

l

é

r

ée avec

l

a

r

e

pri

se éco

n

o

mi-que

.

O

n p

e

ut t

o

u

tefo

i

s

p

ro

l

o

n

ge

r

les

t

e

n-d

a

n

ces o

b

se

rv

ées e

n

t

r

e

les

d

eux

d

e

rn

ie

r

s

r

ece

n

se

m

e

nt

s

0

976

e

t

1987)

,

ce

qu

i

es

t

un

e

h

y

p

o

th

èse

h

a

u

te se

l

o

n

Co

ur

[ll.

E

n

m

oye

nn

e

,

la

p

o

pu

lat

i

o

n d

es v

il

les a

u

g-m

e

n

te

r

a

it d

e

6

%

p

a

r an

e

t

la

p

o

pu

la

ti

o

n

t

o

t

ale

d

e

2

,

8

%.

Ain

s

i

, e

nu

·e

1996

e

t 2002

,

l

a

p

o

pu

la

ti

o

n d

es v

il

les

d

e

p

l

u

s

d

e

50 000 h

ab

it

a

nt

s sera

it p

assée

d

e

3

,

8 à

5,4 m

illio

n

s

d

e

p

e

r

so

nn

es (

+

42

%

), t

a

ndi

s

qu

e

la

p

o

pu

la

ti

o

n rura

l

e se

r

a

it pa

ssé

e d

e

9

,

1 à

9

,

8

milli

o

n

s

d

e

p

e

r

so

nn

es (

+

8 %

).

S

i

o

n

co

n

s

id

è

r

e

qu

e

100 % d

e

l

a

d

e

m

a

n

de

urb

a

in

e es

t s

a

ti

sfa

it

e

p

a

r

le

m

a

r

c

h

é, al

or

s

elle a

ur

a

it

a

u

g

m

e

nt

é

d

e

42

%e

n

c

inq

a

n

s

.

A.in

s

i

,

l

'

e

ff

e

t r

eve

n

u se

rait u

·ès

n

égligea

b

l

e

s

ur l

a

d

e

m

a

nd

e e

n

a

m

y

l

acés

p

a

r

ra

pp

o

rt à

l'e

ff

e

t d

e

la cro

i

ssa

n

ce

d

é

m

og

raphiqu

e

.

On

a

u

ra

it cl

o

n

e ac

tu

elle

m

e

nt u

n

rapp

o

rt

d

e

1 ur

ba

in p

o

ur 1 rural

,

a

lo

r

s

qu

'

e

n 1987

ce

r

ap

p

o

rt

é

t

a

it d

e

1 urb

a

in

po

ur

2

ru

-r

a

u

x. O

n r

e

j

o

int

a

in

s

i l

es o

b

se

r

va

ti

o

n

s

fa

it

es

cl

a

n

s

l

'

e

n

se

m

ble

d

e

l

'

Af

riq

ue

d

e

l

'

Ou

es

t

pa

r C

o

ur

et al.

e

n 1994

lll.

Caractéristiques

de la demande industrielle

L

e

m

a

ni

oc

,

co

nu

·a

ir

e

m

e

nt

a

u

x a

uu

·es a

m

y-l

acées

l

oca

l

es

,

a a

uj

o

urd

'

hui

q

u

e

lqu

es

u

sages

indu

s

t

riels

2au

C

am

e

roun

. Selo

n

T

c

h

ap

cl

a

[

13],

e

n 1999,

les ca

rt

o

nn

e

ri

es

d

e

l

a

r

ég

i

o

n d

e

D

o

u

a

l

a

utili

sa

i

e

nt

l

'

éq

ui

va-le

nt d

e

1 000 t

o

nn

es

d

'

a

mid

o

n

pa

r

a

n

,

ce

qu

i co

rr

es

pondra

i

t à mo

i

n

s

d

e

5 000 t

o

n

-n

es

d

e

ra

c

in

es

fr

a

î

c

h

es

d

e

m

a

ni

oc

,

s

i

cet

a

mid

o

n

éta

it

fab

ri

q

u

é

à p

a

rtir d

e

m

a

ni

oc.

Or

, 71

1

to

nn

es d

'

a

m

i

d

o

n d

e

m

a

ï

s o

n

t é

t

é

imp

o

rt

ées

chaq

ue a

nn

ée s

ur la p

é

ri

o

d

e

1996/

2000,

se

l

o

n l

a

D

SCN.

L

'

o

ffr

e

l

ocale

e

n

a

mi

do

n d

e

m

a

ni

oc

r

es

t

e a

in

s

i lim.it

ée

à

qu

el

qu

es e

nu

·e

pri

ses s

p

éc

i

a

li

sées, e

n

ra

i

-so

n

esse

nti

elle

m

e

nt d

u

diff

é

r

e

nti

el

d

e

p

rix

avec le

p

ro

duit

s

im

po

rt

és (

r

a

pp

o

rt d

e

1 à

5

)

,

l

es co

nditi

o

n

s

t

ec

hn.iqu

es

d

e

p

rod

u

c

-ti

o

n

é

t

a

nt r

elat

i

ve

m

e

nt m

aîtr

i

sées.

L

es

in

-du

s

tri

es

d

e

tran

sfo

rmati

o

n du boi

s

utili

-se

nt

égale

m

e

nt d

e

s cosse

tt

es

d

e

m

a

ni

oc

,

m

a

i

s b

i

e

n qu

e

n

o

u

s

n

'

ayo

n

s

p

as

d

e

d

o

n

-n

ées q

u

a

ntifi

ées

à

ce s

uj

e

t

,

l

es v

i

s

it

es

2 On ne fait pas référence au gritz de maïs importé utilisé par les brasseries.

![Tableau 3. Prix en FCFA par kilo de matière sèche des différents amylacés en 2001 - 2002 dans les villes camerounaises (sources : prix DSCN [8], tables de composition nutritionnelle FAO , nos calculs)](https://thumb-eu.123doks.com/thumbv2/123doknet/2312113.27050/4.867.57.618.107.658/tableau-matiere-amylaces-camerounaises-sources-composition-nutritionnelle-calculs.webp)