Norton

Par Micheline Renaud Et Maudeline Brésil

Cahier No C-15-2006

« Comprendre et évaluer les impacts sociaux d’un organisme à but non lucratif à l’aide du tableau de bord de Kaplan et Norton »

Micheline Renault

Professeure chercheure UQAM

Maudeline Brésil

Étudiante à la maîtrise en sciences comptables UQAM

Correction linguistique : Francine Pomerleau

Mise en page : Francine Pomerleau

ISBN : 978-2-89276-408-6

Dépôt légal : Décembre 2006

Bibliothèque et Archives nationales du Québec Bibliothèque et Archives Canada

R é s u m é

La construction de modèles comptables et de reddition de comptes adaptés aux entreprises dont une partie ou la totalité de la mission repose sur la responsabilité sociale constitue un nouveau défi pour la profession comptable.

Après avoir développé une première génération de rapports où la divulgation d’information sur les actions sociales se fait sous forme narrative et qualitative, nous assistons présentement au développement d’une nouvelle génération de rapports où s’ajoute de l’information sur la mesure et l’évaluation des impacts des actions sociales sur la communauté et sur l’environnement. Le secteur de l’investissement privé, incluant les fonds éthiques, qui sont à modifier leurs critères de sélection des entreprises de critères négatifs vers des critères mesurés de succès, les grandes fondations, qui sont à mettre en place des processus rigoureux de sélection et de suivi de l’utilisation des dons ainsi que le secteur de l’investissement public qui exige maintenant des organismes subventionnés des rapports de performance et de reddition de comptes, expliquent cette situation. La récente publication, par l’ICCA, de l’énoncé de pratiques recommandées PR-2, intitulé les rapports publics de performance, illustre bien la réalité des organismes à mission sociale où les facteurs clés qui influent sur la performance et les résultats s’expriment autant, sinon plus, en termes non financiers qu’en termes financiers.

Kaplan et Norton, avec la publication du tableau de bord équilibré et prospectif (TBP 1992), ont innové en proposant aux entreprises à mission économique un outil d’évaluation et de pilotage où l’entreprise est évaluée dans son ensemble, et où s’intègrent des mesures financières et financières, à court terme et à long terme, internes et externes à l’entreprise. Le tableau de bord permet-il de divulguer adéquatement les actions et les impacts sociaux des entreprises dont la mission est partiellement ou totalement sociale? Fournit-il aux dirigeants, aux bénévoles, aux donateurs une vision claire et globale du succès de leurs actions? C’est ce à quoi nous tentons de répondre dans cette étude, grâce à la collaboration des Oeuvres de la Maison du Père, un organisme à but non lucratif dont la mission, totalement sociale, est d’accueillir et de réintégrer dans la société des hommes itinérants.

Les résultats de notre étude sont encourageants. Le TBP permet en effet au lecteur de mieux comprendre ce qu’est et ce que fait l’organisme avec les ressources qui lui sont allouées (temps et argent).

T a b l e d e s m a t i è r e s

RÉSUMÉ ... III LISTE DES FIGURES ... VIIINTRODUCTION ...9

CHAPITRE I : COMPRENDRE L’ORGANISATION ET LE FONCTIONNEMENT D’UN OBNL ... 11

Définition d’OBNL ... 11

Mode d’organisation et de fonctionnement des OBNL... 11

CHAPITRE II : LE TABLEAU DE BORD ÉQUILIBRÉ ET PROSPECTIF DE KAPLAN ET NORTON... 13

Le tableau de bord de Kaplan et Norton... 14

CHAPITRE III : CONSTRUCTION DU TABLEAU DE BORD ÉQUILIBRÉ ET PROSPECTIF... 15

CHAPITRE IV : CONSTRUCTION DE LA CARTE STRATÉGIQUE DANS UN CONTEXTE OBNL... 17

CHAPITRE V : EXPÉRIMENTATION DU TABLEAU DE BORD PROSPECTIF EN CONTEXTE OBNL : LES OEUVRES DE LA MAISON DU PÈRE ... 21

Description de l’OBNL les Oeuvres de la Maison du Père... 21

Les étapes de la construction du tableau de bord des Oeuvres de la Maison du Père... 22

CHAPITRE VI : LE TABLEAU DE BORD DE BORD ÉQUILIBRÉ ET PROSPECTIFET LES AUTRES MÉTHODES D’ÉVALUATION... 29

CONCLUSION ... 33

BIBLIOGRAPHIE... 35

L i s t e d e s f i g u r e s

FIGURE 1 : CARTE STRATÉGIQUE ... 17 FIGURE 2 : TABLEAU DE BORD PROSPECTIF ... 19 FIGURE 3 : TABLEAU DE BORD PROSPECTIF DES OEUVRES DE LA MAISON DU PÈRE ... 23I

N T R O D U C T I O NLa construction de modèles comptables et de reddition de comptes adaptés aux entreprises, dont une partie ou la totalité de la mission repose sur la responsabilité sociale, constitue un nouveau défi pour la profession comptable.

Après une première génération de rapports de responsabilité sociale où la tendance a été de divulguer l’information sur les actions sociales sous forme narrative et qualitative, nous assistons maintenant au développement d’une nouvelle génération de rapports où, en plus de la description des actions sociales, s’ajoute de l’information sur la mesure et l’évaluation des impacts sur la communauté, sur l’environnement, et autres.

Plusieurs raisons expliquent le passage à cette nouvelle génération de rapports de responsabilité sociale. Du côté du secteur de l’investissement privé, la croissance des fonds éthiques et leurs besoins de justifier auprès de leurs actionnaires la pertinence de leurs investissements, ce, en termes de définition et de rendement monétaire et social, entraîne une exigence plus rigoureuse et élevée dans la reddition de comptes. Aussi, plusieurs auteurs constatent un changement de philosophie dans la sélection des sociétés incluses dans les portefeuilles éthiques. Alors que la construction des premiers portefeuilles éthiques s’est faite sur la base de critères négatifs, ne pas polluer l’environnement par exemple, elle veut maintenant se faire sur la base de standards de performance, sous-jacents à des énoncés de mission et des plans d’action clairement définis par les sociétés bénéficiaires de fonds. Ajoutons que les récentes études ayant montré des relations positives entre la divulgation d’information sociale et les performances d’exploitation et boursières des sociétés divulgatrices (Adebayo, 2000) pourraient expliquer la motivation à présenter aux investisseurs une information plus détaillée sur leur capacité à remplir leur contrat social.

Du côté du secteur de l’investissement public, les gouvernements reçoivent de plus en plus de demandes de soutien financier et sont appelés à établir des critères de justification et de reddition des comptes des deniers alloués. C’est pourquoi certains ministères1 ont introduit en 2006, dans les formules de demande de subvention, une section réservée à la définition et à la mesure d’indicateurs de performance des organisations bénéficiaires. Il en est de même pour les donateurs privés et en particulier pour les fondations dédiées mises en place par des sociétés et des individus. La Fondation Bill & Melinda Gates2, et plus près de nous, la Fondation Lucie et André Chagnon3, sont des exemples de fondations qui ont mis en place des processus rigoureux de sélection et de suivi de l’utilisation des dons.

Finalement, les organismes à but non lucratif souhaitent disposer de modèles comptables et de reddition de comptes différents des modèles financiers connus pour présenter ce qu’ils sont et ce qu’ils font. Leurs initiatives dans ce domaine font qu’ils deviennent des parties actives dans la définition et la mesure des impacts de leurs actions sociales.

Il est à remarquer que le souhait de déroger aux indicateurs de performance strictement financiers n’est pas unique aux organismes à but non lucratif, puisque de nombreux auteurs se sont intéressés à la construction de systèmes alternatifs de constatation et de mesure de performance pour les organismes à but lucratif, dont le plus connu est probablement le tableau de bord équilibré et prospectif « Balanced Scorecard » proposé par Kaplan et Norton (1992). « Est-ce que le tableau de bord équilibré et prospectif de Kaplan et Norton permet de divulguer

1 Demande de subvention, 2006-2007, Conseil des arts et des lettres du Québec. 2 Site web Bill & Melinda Gates Foundation.

IN T R O D U C T I O N

adéquatement les actions et les impacts sociaux des entreprises dont la mission est partiellement ou totalement sociale »? C’est ce à quoi nous tentons de répondre dans cette étude.

Pour ce faire, nous avons obtenu la collaboration d’un organisme à but non lucratif dont la mission, totalement sociale, est d’héberger sur courte durée, de réconforter et d’orienter vers les programmes sociaux de jeunes hommes itinérants. Cet organisme, connu sous le nom des Oeuvres de la Maison du Père, a bien voulu expérimenter avec nous la pertinence et l’adéquation du tableau de bord à leur organisation. Les résultats de notre étude sont encourageants. Même si la mesure de certaines actions demeure difficile, le tableau de bord des Oeuvres de la Maison du Père fournit au lecteur une meilleure compréhension de ce qu’est et de ce que fait cette organisation avec les ressources qui lui sont allouées par les différents donateurs (temps et argent).

C

H A P I T R EI :

C

O M P R E N D R E L’

O R G A N I S A T I O N E T L E F O N C T I O N N E M E N T D’

U N OBNLDéfinition d’OBNL

L'expression organisme à but non lucratif (OBNL) est une appellation générique qui regroupe les entreprises appartenant au domaine caritatif et au domaine de l'économie sociale (coopératives, mutuelles et associations). Ces organismes gèrent des ressources financières, humaines et techniques dans un environnement (interne et externe) de plus en plus complexe (Jean-françois Pépin, 1997).

Se référant aux termes « bénévole » et « organisme à but non lucratif », Hirshhorn (1997) et Rekart (1993) établissent un lien entre les deux termes en définissant les organismes à but non lucratif comme des organisations ne pouvant distribuer de dividendes aux participants et recourant au bénévolat, ne serait-ce qu’au niveau du conseil d’administration.

Selon le chapitre 4400 du manuel de l’ICCA, un OBNL est une entité gouvernementale ou non, légalement constituée et incorporée sous les lois fédérales ou provinciales, exemptée d’impôts et de taxes, qui n’a normalement pas de titres de propriété transférables et dont l’organisation et le fonctionnement visent exclusivement des fins sociales, éducatives, professionnelles, religieuses, charitables, de santé ou toute autre fin à caractère non lucratif. Les membres et les apporteurs de fonds et de ressources ne reçoivent en leur qualité aucun rendement financier direct de l’organisme.

L’évaluation de la performance d’un OBNL est complexe. Bien qu’elle ne se mesure pas uniquement en termes de la valeur de son portefeuille d’activités ou uniquement en termes de résultats comptables et financiers il faut comprendre que les parties prenantes de l’organisme, incluant les donateurs, les bénévoles et autres, veulent savoir ce qu’a accompli l’organisme avec les ressources financières et humaines qui lui ont été allouées. Aussi, ce qui rend encore plus complexe le travail de l’évaluation, il se développe de plus en plus de formes hybrides d’organismes à but non lucratif, alliant à la fois une mission économique et une mission sociale.

Mode d’organisation et de fonctionnement des OBNL

De plus en plus, les OBNL s’organisent et opèrent selon les modèles s’approchant des modèles des organismes à but lucratif (OBL). Ainsi, leurs activités, tout comme celles des autres entreprises, incluent les disciplines de la planification, du marketing, de la gestion financière, de la gestion des organisations, et autres.

L’une des grandes différences entre les OBL et les OBNL réside dans la définition de leur mission. Chez les organisations à but lucratif, la mission, économique, est de générer des profits pour les propriétaires ou les actionnaires, ce qui permet l’évaluation et la comparaison à l’aide des indicateurs financiers connus, comme le rendement des actionnaires, le rendement des actifs, et autres. Chez les OBNL, suivant leur mission en services publics et suivant les prescriptions de la loi, la recherche systématique du profit économique n’est pas la finalité de leur raison d’être. La « notion d’actionnaires – propriétaires » n’existe pas et tout surplus sera réinvesti dans la bonification de la réalisation de la mission initiale ou dans la diversification vers des activités connexes.

CH A P I T R E I : CO M P R E N D R E L’O R G A N I S A T I O N E T L E F O N C T I O N N E M E N T D’U N OBNL

L’un des problèmes présentés par les OBNL est que leur mission et leurs objectifs sont souvent vagues et difficilement mesurables quantitativement. Par exemple, comment mesurer quantitativement les retombées des actions d’un musée d’art dont la mission est de développer, d’inculquer et de promouvoir une culture artistique auprès des citoyens d’une localité, ou encore comment mesurer quantitativement les retombées des actions d’un orchestre symphonique dont la mission est de promouvoir la pratique et la connaissance de la musique classique.4

Comprendre et définir la mission sociale, identifier les actions sociales, comprendre et identifier les impacts des actions sociales, évaluer et mesurer le succès en relation avec les ressources financières et humaines dédiées, et, dans le cas des organismes dont la mission économique constitue un levier de réalisation de la mission sociale, comprendre l’interactivité entre les actions économiques et les actions sociales. Nous voyons bien qu’il ne peut y avoir de divulgation intelligible d’information sur un OBNL sans acquérir la compréhension préalable sur qu’est et sur ce que fait l’organisme.

En conclusion, le fonctionnement des OBNL se définit ainsi :

Un processus de gestion démocratique : des adhérents sont égaux en devoirs et en droits;

Les activités sont fondées sur les principes de la participation, de la prise en charge et de la responsabilité individuelle et collective;

La finalité est de servir les membres ou la collectivité, la génération de profits économiques est un moyen;

Une vocation économique mais un but non lucratif : ni rémunération du capital, ni distribution de bénéfices;

Le volontariat : des membres, des bénévoles qui s’engagent librement tant dans leur adhésion que dans l’exercice des responsabilités qui leurs sont confiées;

L’application du principe de subsidiarité qui consiste à résoudre le problème au niveau où il se pose.

4 Pour cet exemple, il est intéressant de consulter la carte stratégique de l’Opéra Lyrique de Boston, qui a réussi l’exercice (Kaplan & Norton, « Strategy Maps », HBS Press, 2004).

C

H A P I T R EII :

L

E T A B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I F D EK

A P L A N E T NO R T O NSelon Philippe Lorino5, est performance dans une entreprise tout ce qui, et seulement ce qui, contribue à atteindre les objectifs stratégiques. La notion de performance est directement empruntée au secteur privé et vise à évaluer le résultat ou le produit d’un système ou d’une machine ; quand on parle de mesurer la performance, on entend généralement mesurer ce qui a été produit à l’aide d’indicateurs et effectuer une comparaison avec une situation antérieure. Ainsi, dans le secteur privé, les normes ISO 9000 permettent, depuis le début des années 1980, d’attribuer une crédibilité déterminée à certains produits et ainsi d’assurer la « qualité de la performance » de ces produits ou des services analysés.

Nous savons qu’il existe une certaine réticence à l’importation, chez les OBNL, de la terminologie et de la méthodologie d’évaluation utilisées chez les OBL. Certains OBNL seraient même réticents à tout regard extérieur sur leurs actions et sur leurs réalisations. Et cela peut se comprendre. De nombreux dérapages, dus au manque d’expertise des évaluateurs, à l’utilisation d’indicateurs questionnables, et surtout à la punition à la performance, sont souvent invoqués par les responsables de programmes. Dans ce contexte, tout travail de recherche portant sur la méthodologie « idéale »6 de mesure et d’évaluation des OBNL doit viser la proactivité et la prise en charge de l’exercice. Autrement dit, c’est à l’OBNL de construire et de présenter sa proposition d’évaluation.

Paradoxalement, nous entendons le même discours chez les OBL, en particulier chez les OBL dont la production est de nature intangible. Les entreprises actives dans la recherche et le développement, ou les entreprises qui commercialisent leur savoir en sont des exemples. Plusieurs auteurs se sont intéressés à cette problématique, en particulier Robert S. Kaplan et David P. Norton, fondateurs de la méthode du tableau de bord prospectif dont la renommée n’est plus à faire. Aujourd’hui, la plupart des entreprises de grande et de taille moyenne ont implanté leur propre tableau de bord et nous commençons à consulter les résultats des études portant sur les niveaux d’utilisation et de satisfaction des entreprises utilisatrices. Y a-t-il une différence entre les taux d’implantation et les taux d’utilisation? Oui7, ce qui peut s’expliquer par plusieurs raisons, dont celle-ci que nous avons retenue puisqu’elle concerne directement notre étude : la difficulté d’alignement des objectifs personnels des parties prenantes et des objectifs de l’organisme, ce qui a mené les auteurs à la réflexion sur la pertinence de cette méthode d’évaluation, initialement conçue pour les OBL, aux OBNL. La finalité sociale d’une OBNL pouvant mieux rejoindre l’ensemble de ses parties prenantes que la finalité économique d’une OBL.

5 Lorino, Philippe, « Méthodes et pratiques de la performance ; le guide du pilotage », Les Éditions d'Organisation. Paris, 1997. p. 179.

6 Posavac et Carey (1980) définissent l’évaluation comme un ensemble de méthodes, de techniques et de qualités de perspicacité faites pour déterminer si un service offert à des personnes est nécessaire, s’il est susceptible d’être utilisé, s’il est dispensé de la façon prévue et s’il est effectivement utile aux personnes.

CH A P I T R E II : LE TA B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I F D E KA P L A N E T NO R T O N

Le tableau de bord de Kaplan et Norton

Le tableau de bord équilibré et prospectif "Balanced Scorecard" est un système de mesure de la performance équilibrée, introduit en 1992 par Kaplan et Norton8 . Ce système conserve les indicateurs financiers classiques qui expriment la performance passée, lesquels indicateurs sont complétés par des indicateurs sur les déterminants de la performance future pour donner une image de la valeur « réelle » de l’organisation. En fait, le tableau de bord prospectif se distingue par son approche équilibrée et globale dans le sens qu’il établit un équilibre entre indicateurs financiers et non financiers, entre court et long terme, entre mesures des résultats et indicateurs avancés. Ces indicateurs, répartis sur les quatre axes suivants : finance, clients, processus internes et apprentissage, sont liés entre eux par des relations de cause à effet qui dessinent la stratégie et permettent de la communiquer et de la traduire en objectifs précis à tous les niveaux de l'organisation. L'objectif du tableau de bord prospectif (TBP) est d'articuler les initiatives des salariés, des départements et de l'organisation et, par des simulations dynamiques, d'identifier de nouveaux processus pour répondre aux attentes de la clientèle et des actionnaires. Ainsi, le TBP est décrit comme un système de pilotage de la performance dérivé de la vision et de la stratégie initiale de l’organisation, reflétant les aspects les plus importants de ses activités, selon les axes ci-dessous mentionnés :

Axe Finance (comment sommes-nous perçus par nos actionnaires/ bailleurs de fonds?);

Axe Client (comment sommes-nous perçus par nos clients?);

Axe Processus internes (quels sont les processus internes où nous devons exceller pour réussir?);

Axe Apprentissage organisationnel (comment optimiser notre capacité à changer et à nous améliorer en vue de satisfaire nos clients et nos actionnaires/bailleurs?).

8 Kaplan R. & Norton D., The Balanced Scorecard: Measures that drive performance”, Harvard Business Review, January-February, p. 71-79, 1992.

C

H A P I T R EIII :

C

O N S T R U C T I O N D U T A B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I FSelon Kaplan et Norton, chaque organisation est unique et peut appliquer la méthode de son choix pour construire un TBP. Cependant, la construction du premier tableau de bord prospectif est un processus systématique qui a comme bénéfices de rassembler les parties prenantes et de les mener vers un consensus sur la mission et les orientations stratégiques de l’organisation.

D'un point de vue méthodologique, l'implantation d'un TBP dans une organisation procède en cinq phases :

Définir la mission de l'organisation : « Quelle est la raison d’être de l’organisation? » « Quelle est sa mission? »;

Définir la vision de l'organisation : "Que devrait être l'organisation dans le futur?";

Définir les axes stratégiques de modernisation : un TBP s’articule autour d'axes stratégiques de modernisation complémentaires qui s’influencent mutuellement;

Définir les objectifs stratégiques pour chacun des axes identifiés;

Définir les actions concrètes pour atteindre les objectifs.

Finalement, les parties prenantes doivent construire des indicateurs, dits indicateurs de performance, et s’entendre sur la façon dont les résultats des actions seront mesurés et évalués.

Selon Jean Supizet, consultant en stratégie d'entreprise et directeur de la publication de la plateforme E-book9 dans le Support LE1050 intitulé le Tableau de bord stratégique, global équilibré et prospectif, la construction du tableau de bord prospectif permet de déployer méthodiquement les 12 fonctionnalités majeures suivantes :

Définir et activer la vision stratégique de l’avenir de l’entreprise sur un horizon de 3 ans;

Définir le but et les responsabilités de l’entreprise : la finalité et l’engagement social où l’organisation se donne à la fois une mission sociale et une mission économique, définir la mission prioritaire, bénéficiaire de l’effet de levier;

Converger les forces de l’entreprise sur la création de valeur équilibrée pour toutes les parties prenantes, car les intérêts particuliers peuvent converger vers l’intérêt général;

Converger les forces de l’entreprise sur l’avenir par un management méthodique des niveaux d’incertitude : rendre l’existant efficace, réaliser les potentiels et les opportunités, mettre l’avenir en Axe;

Converger les forces de l’entreprise sur les objectifs stratégiques déterminés sur une période de trois (3) ans (leviers déterminants de la performance et plate-forme organisationnelle);

Converger les forces de l’entreprise sur les résultats financiers et non financiers en termes de valeur (satisfaction perçue / satisfaction attendue);

Converger les forces de l’entreprise sur les plans d’action et mesurer leur efficacité au moyen d’indicateurs de performance;

Converger le leadership sur la conduite du changement à la hauteur des exigences de compétitivité actuelle et future;

CH A P I T R E III : CO N S T R U C T I O N D U T A B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I F

Déployer les objectifs opérationnels et les plans d’action de façon cohérente avec les objectifs stratégiques et à tous les niveaux de l’organisation;

Offrir un « challenge collectif » qui donne confiance et foi en l’avenir;

Tirer parti de l’expérience et capitaliser sur les nouvelles connaissances;

Procéder à l’alignement stratégique de l’entreprise pour intégrer les nouvelles connaissances ainsi que les évolutions de l’environnement.

C

H A P I T R E I V:

C

O N S T R U C T I O N D E L A C A R T E S T R A T É G I Q U E D A N S U N C O N T E X T EOBNL

La carte stratégique fournit la matière pour construire un tableau de bord prospectif qui est la base même du système de management stratégique. Cette carte constitue un point de référence commun et compréhensible pour l’ensemble des parties prenantes d’une organisation. Elle aide les organisations à voir leur stratégie de façon cohérente, intégrée, systémique et consensuelle.

Selon Kaplan, Norton et David (2001), la carte stratégique est le point central du système de pilotage de la performance du tableau de bord prospectif. Cette carte représente une structure générique pour décrire une stratégie. Elle est aussi l'expression des hypothèses stratégiques et définit les relations de cause à effet entre les mesures de résultats retenues et les déterminants de la performance. « Chaque mesure sélectionnée pour le« Balanced Scorecard » doit être un élément d'une chaîne de relation de cause à effet exprimant l'orientation stratégique de l'entreprise » (Robert Kaplan, David Norton : 1998). L'établissement de cette carte nécessite un travail de fond puisqu’elle constitue l’assise consensuelle de la description du plan de la réalisation de la mission sociale et de la mission économique. La qualité du système de pilotage dépend directement de l’exactitude et de l’acceptation par l’ensemble des parties prenantes de la carte stratégique.

Figure 1 : Carte stratégique

Axe financie r

Dans le secteur privé, les objectifs financiers sont généralement représentatifs d’une vision à long terme de la recherche de profits par des organisations opérant uniquement dans un environnement commercial. Dans un OBNL, rappelons-le, les objectifs financiers sont des moyens ou plutôt des contraintes à la réalisation de la mission sociale prépondérante. Ils seront mesurés et évalués en fonction de l’efficacité et de l’efficience dont les OBNL font preuve dans leur consommation pour livrer les services à leurs clients.

Carte stratégique Perspective client Perspective apprentissage organisationnel Perspective processus Perspective financière

CH A P I T R E IV : CO N S T R U C T I O N D E L A C A R T E S T R A T É G I Q U E D A N S U N C O N T E X T E OBNL

Axe clie nt

Dans un OBL, cet axe saisit la capacité de l'organisation à fournir à son client, lequel se retrouve à la fin du processus, des marchandises et des services de qualité, répondant à ses besoins. L’une des grandes particularités des OBNL est que le client se retrouve un peu partout à l’intérieur de la carte stratégique, dans l’axe financier, dans l’axe des processus, par exemple, ce qui oblige à une réflexion différente sur non pas le client, mais sur les différents types de clients. On retrouve en effet plusieurs types de clients, chacun recevant ou s’impliquant en fonction d’objectifs individuels dont l’OBNL doit tenir compte dans sa façon d’opérer, de mesurer et d’évaluer. Les bénéficiaires des services, les clients commerciaux, les donateurs, les bénévoles, les organismes subventionnaires reçoivent, achètent, s’impliquent, chacun en fonction d’objectifs personnels qu’il faut connaître et satisfaire.

Processus de ge stion interne

Cet axe met l’emphase sur les résultats internes de l’entreprise qui mènent à la réalisation de la mission, à la satisfaction des différents types de clients et au succès financier. Les processus clés sont imaginés, créés et supervisés pour s’assurer que les clients soient satisfaits.

Apprentissage, croissance et innovation

Cet axe traduit la capacité de l’organisme à développer son savoir et à le transformer en habiletés d’opération de façon à conserver l’alignement entre l’organisme et la mission qu’elle s’est donnée. Il faut comprendre que les OBNL sont souvent des organismes de première ligne qui ont à faire face et à résoudre des problématiques nouvelles, conséquences des changements dans la société. Dans cet axe, on veut capter la capacité des employés à identifier, au mieux à anticiper les changements. Les processus (apprentissage, croissance et innovation) auront du succès seulement si des employés motivés et qualifiés sont alimentés par une information hâtive leur permettant de s’ajuster à la mouvance de la société.

Pour chacun des quatre axes ci-dessus décrits, Kaplan et Norton suggèrent d’identifier les objectifs, les indicateurs et leurs valeurs cibles ainsi que les impacts intégrés des objectifs et des actions. La cohérence globale entre ces quatre axes est assurée par un réseau de relations de cause à effet. Ainsi, le tableau de bord prospectif présente une modélisation de la performance de l'entreprise dans une vision transversale de ses activités afin de mieux aligner la mission avec les mouvements de l’organisme et de poser les bonnes questions.

19 Figure 2 : Tableau de bord prospectif

Selon Porter (1997), « la carte stratégique d’un tableau de bord prospectif explique les hypothèses de la stratégie ». Chaque indicateur du tableau de bord est intégré dans une chaîne de relations de cause à effet qui relie les résultats souhaités de la stratégie aux éléments qui induisent les résultats stratégiques. La carte stratégique décrit le processus par lequel les actifs immatériels sont transformés en résultats matériels sur l’axe financier ou sur l’axe client.

Dans le cas d’un OBL, l’élaboration de la carte stratégique se fait de haut en bas en débutant avec la stratégie financière requise pour créer la rentabilité, la croissance et la valeur pour l’actionnaire. Pour un OBNL rappelons que la stratégie financière est un moyen, pas une finalité. L’élaboration de la carte stratégique doit donc suivre un autre chemin :

1. En plaçant les bénéficiaires et les clients de l’organisme en début du travail d’élaboration; 2. En plaçant en parallèle la mission sociale (la finalité) et la mission économique (le moyen).

Finances

Pour que nous réussissions sur le plan financier, comment nos intervenants devraient-ils nous percevoir?

9 Objectifs 9 Mesures 9 Buts 9 Initiatives

Clients

Pour que nous concrétisions notre vision, comment nos clients devraient-ils nous percevoir?

9 Objectifs 9 Mesures 9 Buts 9 Initiatives

Processus administratifs internes Pour satisfaire les intervenants et les clients, quels sont les processus administratifs dans lesquels nous devons exceller? 9 Objectifs 9 Mesures 9 Buts 9 Initiatives Apprentissage et croissance Pour concrétiser notre vision, comment maintenir notre capacité d’apporter des changements et des améliorations?

9 Objectifs 9 Mesures 9 Buts 9 Initiatives Vision et stratégie

C

H A P I T R E V:

E

X P É R I M E N T A T I O N D U T A B L E A U D E B O R D P R O S P E C T I F E N C O N T E X T E O B N L:

L E SO

E U V R E S D E L AM

A I S O N D UP

È R EDescription de l’OBNL les Oeuvres de la Maison du Père

L'organisme les Oeuvres de la Maison du Père est un centre d’accueil à but non lucratif fondé à Montréal en 1969 par l’abbé Guy Laforte et le cardinal Paul Grégoire. Cet organisme intervient auprès des hommes itinérants, âgés de 25 ans et plus, en leur apportant soutien et réconfort en vue de leur intégration dans la société. L’organisme est aujourd’hui reconnu comme le chef de file de la question de l’itinérance et des sans-abris au Québec. Il offre son expertise et son savoir-faire à la communauté, que ce soit dans les domaines d’ordre matériel, spirituel ou psychosocial.

Dans le cadre de notre étude, les Oeuvres de la Maison du Père constituent un cas intéressant de l’expérimentation, de l’application du tableau de bord prospectif dans le contexte d’un organisme à but non lucratif. Prenons d’abord connaissance des différents services offerts par les Oeuvres de la Maison du Père.

Le séjour bref

Le séjour bref est un service qui peut accueillir 108 personnes et ce, 365 jours par année. On offre à cette catégorie d’itinérants un service comprenant un repas du jour, une douche, un service de vestiaire et un déjeuner. Des intervenants sont disponibles auprès des bénéficiaires, leurs interventions visent à recevoir et à écouter les itinérants dans leur vécu. L’objectif de cette démarche est de favoriser un cheminement autant psychologique que social aux bénéficiaires. Ces derniers sont dirigés par la suite vers les services appropriés. Les problèmes rencontrés auprès des hommes de cette catégorie sont de plusieurs ordres, le plus souvent liés à la consommation des substances psychoactives, des habitudes de jeu compulsif et à une santé mentale précaire.

Le séjour prolon gé

Les itinérants de cette catégorie bénéficient d’un séjour prolongé de trois à cinq mois à la Maison du Père. Cette période de temps leur permet de se refaire une place dans la société, c’est-à-dire leur donne la possibilité de refaire leur vie. Un parcours en trois étapes est proposé aux bénéficiaires de ce programme :

Étap e 1

Il s’agit de l’exploration en groupe des multiples facteurs précipitants de l’itinérance. Au niveau de ce programme, on stimule l’engagement et l’implication du participant dans son processus de réhabilitation sociale. Cette phase est l’antichambre d’un séjour prolongé à la Maison du Père. Cette étape à caractère thérapeutique a pour but de mettre l’itinérant en contact avec la réalité. Elle vise l’évaluation et la préparation aux phases subséquentes des candidats qui manifestent un intérêt et une détermination à sortir de la vie itinérante.

Étap e 2

Cette étape consiste à orienter et à prioriser les actions. Pour les participants admis, cette phase consiste à élaborer, à peaufiner et à débuter la réalisation de leur plan d’action. Sous la supervision d’une équipe de trois intervenants, on offre aux participants des rencontres individuelles hebdomadaires. De plus, à raison de deux réunions par semaine, les participants viennent témoigner des difficultés rencontrées, des victoires

CH A P I T R E V : EX P É R I M E N T A T I O N D U T A B L E A U D E B O R D P R O S P E C T I F E N C O N T E X T E OBNL : L E S OE U V R E S D E L A MA I S O N D U PÈ R E

remportées, et prennent part aux discussions thématiques proposées dans le cadre des activités programmées à cette étape.

Étap e 3

Cette étape consiste à maintenir les acquis. Pour les participants qui sont admis, cette phase de réhabilitation consiste à poursuivre la réalisation de leur plan d’action et à maintenir des acquis. Soutenus par leurs intervenants, les participants assurent et assument la transition entre la vie communautaire à la Maison du Père et la réalité d’une vie active et productive en société.

Le service social

L’objectif est de mettre l’accent sur l’aspect social de l’individu qui a besoin de l’aide de la Maison du Père. L’organisation intervient auprès des individus selon leurs besoins. L’organisation travaille au cas par cas; elle intervient au niveau de la livraison de preuves de résidence pour les bénéficiaires qui ont des difficultés dans leur demande de prestations de la sécurité du revenu. Pour les personnes qui ont un domicile fixe mais qui présentent des problèmes de santé mentale ou/et d’alcoolisme, l’organisation effectue un suivi régulier de leur cas. On administre également des prestations gouvernementales. L’organisation accompagne les hommes provenant du refuge de nuit de la Maison du Père dans leurs demandes de thérapie, de cure de désintoxication, de placement en résidence d’accueil et aussi dans leurs différentes démarches administratives ou légales. Aux bénéficiaires qui sont moins autonomes, on offre un service de maintien à domicile. Ces types d’intervention se font avec la collaboration de l’itinérant, car l’objectif est d’impliquer le bénéficiaire, dans la mesure du possible, dans les activités qui visent son intégration dans la société.

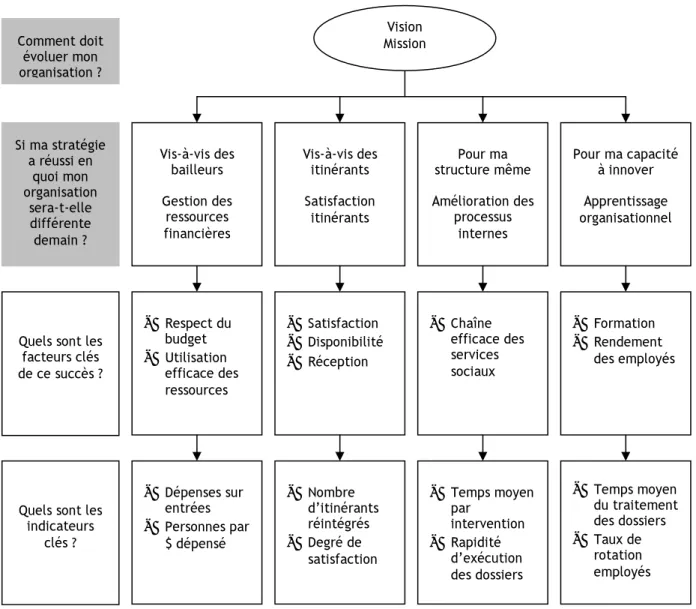

Les étapes de la construction du tableau de bord des Oeuvres de la Maison du Père

Au niveau des Oeuvres de la Maison du Père, nous retrouvons les étapes de construction d’un tableau de bord qui sont :

La définition de la mission sociale

Les Oeuvres de la Maison du Père ont pour mission de réintégrer l’homme itinérant âgé de 25 ans et plus, avec dignité, dans la société.

La projection de l’organisme dans le temp s

Les Oeuvres de la Maison du Père veulent devenir une référence au Canada dans la façon de réhabiliter dans la société les hommes sans-abris.

La dé te rm ination de s facteurs clés de succès, à partir de s quatre axes du tableau de

b ord

1. Finance : respect des budgets, utilisation efficace des ressources; 2. Itinérants : satisfaction, disponibilité, information, réception; 3. Processus : chaîne efficace de services sociaux;

23 Pour chacun des axes, les Oeuvres de la Maison du Père identifient les variables d’actions principales ou les déterminants essentiels à l’atteinte de ses objectifs.

Figure 3 : Tableau de bord prospectif des Oeuvres de la Maison du Père

Rassembler les variables et permettre le pilotage de l’organisation des Oeuvres de la Maison du Père dans la logique du tableau de bord prospectif suppose :

Une compréhension commune de ce qu’implique l’enjeu de la coexistence des deux logiques, à savoir, satisfaire à la fois la clientèle et les bailleurs de fonds;

Une vision intégrée des multiples axes couverts par ce type de pilotage : un regard sur ce qui s’est passé et une vision de ce qui va se passer, performance à court terme inscrite dans une stratégie à long terme, axes à la fois internes et externes, objectifs à la fois financiers et non financiers;

L’implication des différentes parties prenantes : acteurs, bailleurs de fonds, des employés et des itinérants dans la définition de la stratégie. Vis-à-vis des bailleurs Gestion des ressources financières Vis-à-vis des itinérants Satisfaction itinérants Pour ma structure même Amélioration des processus internes Pour ma capacité à innover Apprentissage organisationnel Si ma stratégie a réussi en quoi mon organisation sera-t-elle différente demain ?

Quels sont les facteurs clés de ce succès ?

Quels sont les indicateurs clés ? Comment doit évoluer mon organisation ? Vision Mission - Respect du budget - Utilisation efficace des ressources - Satisfaction - Disponibilité - Réception - Chaîne efficace des services sociaux - Formation - Rendement des employés - Dépenses sur entrées - Personnes par $ dépensé - Nombre d’itinérants réintégrés - Degré de satisfaction - Temps moyen par intervention - Rapidité d’exécution des dossiers - Temps moyen du traitement des dossiers - Taux de rotation employés

CH A P I T R E V : EX P É R I M E N T A T I O N D U T A B L E A U D E B O R D P R O S P E C T I F E N C O N T E X T E OBNL : L E S OE U V R E S D E L A MA I S O N D U PÈ R E

Tenant compte de la mission de l'organisation des Oeuvres de la Maison du Père, la stratégie serait déployée en fonction de la maximisation du confort de l’itinérant et de son bien-être dans la société. Néanmoins, comme il existe une contrainte financière et que les itinérants doivent être satisfaits, nous pouvons exprimer la stratégie de l'organisation comme visant l'optimisation de ses dépenses pour satisfaire le maximum d’itinérants ou, en d'autres mots, fournir à tous les itinérants un panier de services, en tenant compte des contraintes financières et de celles liées à la structure légale de l'organisation.

L’appréciation de la performance des Oeuvres de la Maison du Père s`appuierait sur quatre axes dont l’équilibre permet à la structure de mener à bien sa stratégie :

a) La gestion des ressources financières

Comment gérer au mieux, vis-à-vis des bailleurs de fonds, le budget alloué? b) La relation avec la clientèle

Si, dans le secteur privé, l’axe client se traduit par des indicateurs de prix et de qualité des services et des produits, les expériences recensées dans les organisations à but non lucratif mettent l’accent sur l’efficacité sociale de l’organisation et sur la satisfaction de la clientèle. Dans le cadre de la Maison du Père l’accent est mis sur la satisfaction des itinérants;

c) L’amélioration des processus internes

Pour satisfaire les itinérants et les bailleurs de fonds, quels processus de production ou de fourniture de services doit-on améliorer?

d) L’apprentissage organisationnel et la gestion des ressources humaines

Pour réaliser nos ambitions, quelles compétences faut-il développer et comment devenir une organisation apprenante?

Ces éléments doivent être déclinés, pour chacun des axes, en objectifs, indicateurs et actions. La traduction de ces facteurs clés de succès en variables accessibles dans l'organisation, mène au tableau de bord prospectif suivant :

1. Finance

Pour que nous réussissions sur le plan financier, comment nos bailleurs de fonds devraient-ils nous percevoir?

Objectifs stratégiques : Le respect du budget et l’utilisation efficiente des fonds reçus. Mesures : Moyens par lesquels l'information est communiquée aux bailleurs de fonds.

Le nombre de personnes ayant reçu des services par 10 dollars dépensés;

Dépenses totales par entrées totales dans la Maison du Père;

Pourcentage des dépenses du personnel des Oeuvres de la Maison du Père par rapport aux dépenses totales de l’organisation;

Efficacité avec laquelle les services sont fournis. Le rapport entre les résultats et les ressources utilisées pour réaliser les interventions auprès des itinérants.

Buts/cibles : Production régulière de rapports financiers; un bénéficiaire de service par tranche de 10 dollars

25

Initiatives : Production d'un rapport mensuel dans lequel sont ventilés les coûts ; développement des

partenariats avec d’autres organisations et augmentation de la participation de bénévoles pour accroître l'efficience.

2. Clients – itinérants

Pour que nous concrétisions notre vision, comment nos clients/itinérants devraient-ils nous percevoir?

Objectif stratégique : Réhabiliter dans la société avec dignité le plus grand nombre possible d’itinérants.

Mesures :

Durée de séjour des itinérants dans les Oeuvres de la Maison du Père;

Histogramme de fréquences de la durée des séjours des itinérants pour voir la tendance du séjour des itinérants dans la Maison du Père;

Taux d’abandon des itinérants pendant la phase d’accompagnement;

Nombre d’itinérants réintégrés dans la société, à chaque trois mois, en fonction de la capacité d’accueil des Oeuvres de la Maison du Père;

Durée moyenne de séjours des itinérants réintégrés dans la société;

Taux d’insatisfaction et de satisfaction des itinérants. Ces taux seront établis à la suite des entretiens réguliers entre l’itinérant, sa famille et l’intervenant responsable. Ils concerneront les sujets suivants: accueil, nourriture, hébergement, services d’accompagnement et activités culturelles;

Taux de participation des itinérants dans les activités sociales et culturelles, tout particulièrement, leur participation et le degré de satisfaction.

Buts/cibles : Parvenir à réintégrer 80 % des itinérants admissibles à la Maison du Père dans la société pendant

une période de trois mois.

Initiatives : Possibilité de parler aux personnes ayant reçu des services des Oeuvres de la Maison du Père et

d'effectuer des sondages informels pour connaître leurs besoins exacts et leur degré de satisfaction.

3. Processus administratifs internes

Pour satisfaire les bailleurs et les clients/itinérants, quels sont les processus administratifs dans lesquels nous devons exceller?

L’objectif est d’organiser toutes les tâches de manière à dégager des financements pour améliorer les services en dépit des restrictions budgétaires. Les responsables doivent mettre en place une bonne structure administrative afin d’éviter les pertes de temps. Les tâches de chaque employé doivent être bien définies et les procédures bien établies afin d’éviter des tâches inutiles et répétitives. L’effort doit être mis principalement sur le séjour prolongé où est concentré le plus grand nombre des employés et où la demande est le plus élevée également. Des mesures en matière de qualité et de réduction de coût doivent être envisagées.

CH A P I T R E V : EX P É R I M E N T A T I O N D U T A B L E A U D E B O R D P R O S P E C T I F E N C O N T E X T E OBNL : L E S OE U V R E S D E L A MA I S O N D U PÈ R E

Objectif stratégique : Organiser les tâches pour l’utilisation optimale des ressources financières permettant

de réhabiliter les itinérants dans la société avec dignité.

Mesures :

Rapidité : temps écoulé entre l’accueil de l’itinérant et sa réintégration dans la société;

Efficacité : temps moyen par intervenant consacré à chaque catégorie d’itinérant, mais aussi le temps moyen que chaque itinérant doit passer dans un programme;

Efficacité de la procédure ou du traitement par rapport à l’état de l’itinérant. Le degré auquel les interventions auprès de l’itinérant atteignent les résultats souhaités ou prévus;

Pertinence de la procédure ou du service offert pour répondre aux besoins de l’itinérant. Le degré auquel les interventions répondent aux besoins des itinérants;

Continuité : suivi des services fournis aux itinérants des Oeuvres de la Maison du Père.

Buts/cibles : Réintégrer des itinérants dans la société dans moins de quatre mois entre l’étape 1 et l’étape 3 des Oeuvres de la Maison du Père.

Initiatives : Recrutement des employés polyvalents, traitement quotidien des dossiers des itinérants, transmission régulière des dossiers au service approprié. Recueillir auprès des itinérants les informations sur les raisons de leur abandon.

4. Apprentissage et innovation

Pour concrétiser sa vision, comment maintenir la capacité de l’organisation des Oeuvres de la Maison du Père à apporter des changements et des améliorations?

Cette étape décrit la capacité des Œuvres de la Maison du Père à s’adapter aux changements constatés chez les itinérants et à améliorer les services offerts. Dans ce cas, l’accent est surtout mis sur le personnel qui est en général le facteur capital de tout développement au niveau de l’organisation. Les aspects considérés sont : formation et motivation et innovation.

Étant donné que l’organisation des Oeuvres de la Maison du Père agit dans un contexte de plus en plus contraignant, les intervenants/employés doivent s'y adapter et être capables d’innover pour trouver de nouvelles solutions aux problèmes des itinérants. Ceci ramène une réflexion sur l’intervention et sur les façons de voir et de faire la réinsertion sociale. Ainsi, les intervenants sont portés à formuler plusieurs questions telles que « Quelle place doit occuper l'objectif de réinsertion sociale dans leur pratique quotidiennes auprès de personnes de plus en plus démunies? Comment faire face aux nombreuses contraintes (bailleurs de fonds, contraintes organisationnelles et individuelles) auxquelles ils se heurtent dans la pratique visant la réinsertion sociale des hommes en difficulté? ».

Objectifs stratégiques : Mieux servir les itinérants; améliorer les compétences des employés. Mesures :

Temps moyen consacré au traitement des dossiers des itinérants;

Taux d’absentéisme par service;

27

Nombre de formation suivie par le personnel de la Maison du Père;

Nombre de visites d’échange organisées entre les organisations sœurs.

Buts/cibles : Former régulièrement les employés.

Initiatives :

Développer des carrières en adéquation avec la mission de l’organisation;

Inscrire les employés à des cours de formation continue;

Partage des expériences (mentorat);

Créer une ambiance favorable à la motivation et à la responsabilisation des employés.

L’application du tableau de bord équilibré dans les Oeuvres de la Maison du Père présente l’ensemble des objectifs, des mesures, des initiatives et des résultats à atteindre tout en tenant compte de la stratégie de l’organisation qui consiste à maximiser le confort et le bien-être des itinérants.

Pour que les Oeuvres de la Maison du Père deviennent une référence dans la façon de réhabiliter dans la société les hommes sans-abris, il importe de former des employés capables d’organiser les tâches pour l’utilisation optimale des ressources financières permettant de réhabiliter le maximum d’itinérants avec dignité.

Chaque activité doit faire l’objet d’un suivi en termes de performance. C’est un diagnostic qui doit être réalisé sur la performance au regard de la stratégie découlée de la vision de l’organisation. À l’aide des indicateurs de résultats, les gestionnaires mesurent le degré de performance atteint en termes de réalisation d’un objectif, par exemple, le pourcentage des dépenses du personnel des Oeuvres de la Maison du Père par rapport aux dépenses totales de l’organisation, le taux d’abandon des itinérants pendant la phase d’accompagnement et le taux de rotation du personnel dans la Maison du Père. Ces indicateurs sont évidemment une mesure à posteriori, un constat qui permet de formaliser et de contrôler les objectifs de l’organisation. Ils sont complétés par des indicateurs de suivi qui mesurent la progression et qui permettent aussi de réagir avant que le résultat ne soit consommé. Par exemple, les caractéristiques dimensionnelles d’échantillons régulièrement prélevés par des sondages au cours du processus de réhabilitation des itinérants permettraient d’anticiper d’éventuels problèmes de qualité de services offerts avant que ceux-ci ne soient consommés et mesurés en fin de parcours par un taux élevé d’insatisfaction. Cet indicateur de suivi permettrait de révéler les évolutions tendancielles dans le processus de réhabilitation et de fournir à temps une capacité d’anticipation souhaitée.

À l’aide des indicateurs quantitatifs (nombre d’itinérants réintégrés, nombre de formations suivies) et qualitatifs (satisfaction des itinérants et la qualité des services), le tableau de bord équilibré permet d’évaluer à court terme la performance globale de l’organisation. Les objectifs de l’année en cours servent de base aux analyses stratégiques pour l’année suivante. Ils procurent une base pour les performances attendues à long terme, à condition que les projets soient réalisés conformément au « planning » et que les hypothèses de liens de cause à effet soient correctes.

CH A P I T R E V : EX P É R I M E N T A T I O N D U T A B L E A U D E B O R D P R O S P E C T I F E N C O N T E X T E OBNL : L E S OE U V R E S D E L A MA I S O N D U PÈ R E

C

H A P I T R E V I:

L

E T A B L E A U D E B O R D D E B O R D É Q U I L I B R É E T P R O S P E C T I F E T L E S A U T R E S M É T H O D E S D’É V A L U A T I O N

La majorité des évaluations menées dans le secteur à but non lucratif et fondées sur les approches d’évaluation traditionnelles portent sur les programmes ou sur les projets. Ces évaluations procurent de nombreux avantages dans le sens qu’elles aident l'organisme à modifier et à améliorer ses programmes. Elles améliorent aussi le soutien communautaire supportant l’offre de service par l’organisme. Cependant, avec cette façon de procéder, il est plus difficile de savoir et de juger ce qui se passe à l’arrière-plan du système organisationnel, c’est-à-dire, là où les programmes sont élaborés et où le soutien est accordé. Bien souvent les bailleurs de fonds préfèrent financer des programmes distincts plutôt que l’organisme dans son ensemble et exigent que les évaluations portent uniquement sur ces programmes, ce qui explique qu’un programme peut très bien fonctionner alors que certaines fois l’organisation responsable peut être en difficulté.

La performance de l’organisation est évaluée par rapport au budget approuvé pour les projets. Dans la plupart des organisations, le budget n’est guère relié à la stratégie, de sorte que l’attention et les actions des responsables s’orientent vers les détails opérationnels du court terme et non sur l’application de la stratégie à long terme de l’organisation.

L’évaluation axée sur l’organisme dans son ensemble est la plus ardue à réaliser. Elle a pour but de déterminer si l’organisation accomplit bien sa mission. Pour mener ce type d’évaluation, il est essentiel de mettre en place un plan stratégique soigneusement défini et présentant les principaux objectifs prioritaires que l’organisme doit atteindre pour accomplir sa mission, compte tenu des possibilités et des contraintes du milieu dans lequel il évolue.

L’exemple des Oeuvres de la Maison du Père montre la procédure de gestion, de la définition des objectifs, des choix d’indicateurs adéquats et des mesures mises en œuvre pour atteindre ces objectifs. Dans un tel processus de contrôle intégré, le problème le plus important n’est pas de vérifier tous les aspects qualitatifs un à un, mais de les examiner ensemble pour juger de la performance globale de l’organisation.

Selon la publication de CMA Canada intitulée10 « Application et mise en œuvre du tableau de bord équilibré », les indicateurs financiers traditionnels de la performance ne fournissent pas aux différents intervenants (bailleurs, employés, responsables) toute l’information dont ils ont besoin pour prendre des décisions stratégiques ou courantes éclairées. Ce dont ils ont besoin, c’est d’un ensemble d’indicateurs financiers et non financiers qui portent sur la clientèle, les processus internes, l’apprentissage organisationnel, la qualité, les relations avec la collectivité, etc.

L'énoncé de mission d'un organisme à but non lucratif est particulièrement important en ce qu’il permet d’expliquer l'allocation de ressources en fonction des actions et des résultats et devient substitut au bilan (Bart, 1998). L'intérêt d'avoir, pour l'organisation, un énoncé de mission qui reflète les résultats tient au fait que chaque organisation peut se donner l'image qu'elle souhaite à partir de son mandat. Elle peut se donner un cadre de responsabilisation expressément adapté à son rôle original (Comité directeur, 1998). Le revers de la médaille est qu'il n'existe pas, pour les organismes à but non lucratif, un ensemble d'indicateurs de performance jouant le rôle de bilan qui soient normalisés et acceptés, comparables aux indicateurs financiers des entreprises à but lucratif.

10

Robert W. Dye, “L'orientation stratégique, Indicateurs de la réussite : mettre en pratique ce que nous prêchons », Hiver 2000, volume 2, partie 1.

CH A P I T R E VI : LE T A B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I F E T L E S A U T R E S M O D E S D’É V A L U A T I O N

En résumé, l’application de systèmes de management novateurs, tel le tableau de bord équilibré et de type prospectif qui utilise des renseignements financiers et non financiers pour mesurer la performance, permet aux organisations d’améliorer plus rapidement, et de façon continue, leur performance, de faciliter l’élaboration et l’exécution de la stratégie et de renforcer la transparence interne et externe en vue de la création de valeur.

Un critère à prendre en considération au moment d’opter pour une approche d’évaluation est l’importance de la concurrence pour l’obtention de financement de certains bailleurs de fonds. Il faut savoir, que plus on fournit des preuves montrant la performance de l’organisation, plus il y a des chances que les demandes de financement que l’on présente soient acceptées. En d’autres termes, le recours à un bon système d’évaluation peut permettre de présenter un projet de façon plus convaincante. D’après les résultats d’une recherche effectuée par Cutt et Murray (2000), les intervenants extérieurs qui collaborent étroitement avec un organisme à but non lucratif portent généralement des jugements sur la valeur de ce dernier, en se fondant sur toutes sortes de renseignements non officiels qu’ils recueillent auprès de diverses sources faisant partie de leurs réseaux de contacts. Ce type d’évaluation que Cutt et Murray appellent évaluation de la réputation n’est pas nécessairement conforme à la réalité. Mais le fait de fournir de renseignements recueillis de façon plus structurée peut contribuer à neutraliser les impressions erronées glanées à droite et à gauche. Grâce aux systèmes d’évaluation du rendement stratégique ou du tableau de bord équilibré et prospectif, affirme Dye (2000), ces organisations recueillent des données non financières essentielles qui les aident à cerner les problèmes, à améliorer les processus et à atteindre leurs objectifs organisationnels.

Les responsables des organisations à but non lucratif peuvent utiliser le tableau de bord équilibré pour concevoir la stratégie, en communiquer les détails, encourager le personnel à exécuter les plans et permettre aux dirigeants et aux administrateurs de surveiller les résultats. «Le principal avantage réside dans le fait qu’une vaste gamme d’indicateurs permettant d’améliorer la prise de décision qui contribue à la réussite stratégique de l’organisation», déclare Dye (2000).

Dès le départ l’objectif du tableau de bord équilibré consiste à créer une liste d’indicateurs qui indiquent à tous les responsables et employés ce qu’ils doivent faire pour collaborer à la réalisation de la stratégie de l’organisation. À tout le moins, les indicateurs devraient refléter la performance financière ainsi que la performance à l’égard des axes non financiers, comme la clientèle, les employés, les processus d’affaires internes ou l’apprentissage organisationnel. Les indicateurs devraient montrer les relations fondamentales de cause à effet grâce auxquelles l’organisation peut créer de la valeur. Comme le souligne Dye (2000) :

« À mesure que les responsables apprendront à piloter avec un tableau de bord composé de nouveaux cadrans, ils harmoniseront à un degré inégalé leur action et celle de leur organisation avec leur stratégie. Ils seront ainsi en mesure d’atteindre la rentabilité voulue et de rendre des comptes aux clients, aux actionnaires/bailleurs, aux employés et à la collectivité ».

En conclusion, quels sont les avantages et les inconvénients de l’application du tableau de bord équilibré et prospectif de Kaplan et Norton dans le contexte d’un OBNL?

31 Avan tages du tableau de bord prospectif

Le tableau de bord prospectif :

Permet d’aligner la stratégie avec les éléments clés de performance à tous les niveaux d’une organisation;

Fournit à la direction une vision claire et globale de leurs activités;

Favorise l'adoption d'une approche globale en matière de gestion, car il établit un lien entre les systèmes de contrôle financier de l'organisme et d'autres mesures pouvant servir à déterminer les objectifs, les stratégies et le rendement;

Aide les organismes sans but lucratif à communiquer leurs résultats dans un langage intelligible pour l’ensemble des parties prenantes de l’organisme, incluant les parties prenantes non initiées aux activités de l’organisme;

Oblige les organismes à énoncer des objectifs clairs et à repenser la stratégie adoptée pour atteindre ces objectifs;

Facilite la communication et la compréhension des objectifs stratégiques à tous les niveaux d’une organisation;

Permet à l'organisation de découvrir ses forces et d’amorcer son cheminement vers l'excellence;

Améliore les communications organisationnelles;

Uniformise l'orientation de l'organisation et établit un consensus sur les tâches à accomplir.

Inconvénients du tableau de bord pros pectif

Le tableau de bord appliqué dans le secteur des organisations à but non lucratif comporte plusieurs limites :

Exige que la stratégie soit explicite et partagée à tous les niveaux de l’organisation;

Limite du TBP essentiellement culturelle. Toutes les entreprises ne sont pas prêtes à communiquer, à tous les niveaux de la hiérarchie, leurs objectifs visés comme ceux réalisés;

Dans les organisations à but non lucratif, le tableau de bord prospectif se fonde sur une méthode un peu rigide;

A l’ambition de couvrir l’ensemble des éléments de la stratégie de l’organisation et risque de se traduire par une approche un peu « fourre-tout » et donc difficilement lisible et exploitable.

CH A P I T R E VI : LE T A B L E A U D E B O R D É Q U I L I B R É E T P R O S P E C T I F E T L E S A U T R E S M O D E S D’É V A L U A T I O N

CONCLUSION

L’évaluation de la performance des organismes à but non lucratif représente une problématique énorme pour les gestionnaires et les bailleurs de fonds. De façon générale, ces organisations sont soumises à une pression croissante, leur environnement constamment modifié et les exigences auxquelles elles doivent répondre augmentent sans cesse. Les changements économiques et sociaux se répercutent fortement sur leurs activités et la demande s’oriente de plus en plus vers des prestations centrées sur l’efficacité et focalisées sur les attentes de leurs membres, clients ou tout autre bénéficiaire. C’est dans ce contexte que nous avons voulu valider l’énoncé de Kaplan et de Norton (2001) selon lequel la méthode du tableau de bord prospectif pourrait s’appliquer aux organisations à but lucratif aussi bien qu’aux organisations à but non lucratif.

Pour accomplir notre travail, nous avons d’abord examiné les principales approches d’évaluation traditionnellement utilisées dans les OBNL11 et nous avons analysé le modèle de Kaplan et Norton en tentant, par la suite, de l’expérimenter dans le contexte d’une véritable OBNL.

L’une de nos constatations concernant les mesures d’évaluation traditionnellement utilisées dans les OBNL est le caractère démotivant de leur application rigoureuse, dans le sens qu’elles constituent des normes fixes d’évaluation visant la performance des programmes et des services, non de l’évolution souhaitée par l’organisation dans son ensemble. De plus, la persistance d’importantes fluctuations négatives résultant d’événements qui échappent au contrôle des gestionnaires et des intervenants est susceptible de diminuer l’enthousiasme de ces derniers s’ils sont tenus strictement responsables de la performance de l’organisation. Il semble que le TBP permet de pallier ces problèmes en établissant la performance qui devrait être visée, compte tenu des conditions exogènes réelles de l’organisme. Avec cette méthode, les gestionnaires sont capables de prendre en compte les besoins de l’organisation dans un travail de réflexion stratégique qui se matérialise par l'identification claire de la mission, des objectifs, des facteurs clés de succès ainsi que des variables d'actions et de résultats permettant d’évaluer et de gérer la performance des OBNL. Avec le TBP, le point de départ pour évaluer et gérer la performance commence par l'énoncé de mission, puis la vision de l’organisation pour déterminer les stratégies, les ressources, les actions ainsi que les résultats à court et à moyen terme, préalables à l’obtention des résultats à long terme s'inscrivant dans le cadre de la mission de l’organisation.

Dans le cas des Oeuvres de la Maison du Père, nous constatons que la méthode du tableau de bord prospectif reflète une approche multidimensionnelle de la performance qui permettait aux responsables de cet organisme de veiller à l'équilibre entre les ambitions, les objectifs à long terme et le caractère plus immédiat des activités au plan opérationnel. À l’aide des indicateurs de résultats et de suivis, les gestionnaires de l’organisme peuvent non seulement connaître les performances passées, mais également anticiper les facteurs-clés de la performance future. Le tableau de bord équilibré et prospectif de Kaplan et de Norton considère les facteurs externes qui peuvent influencer les objectifs stratégiques des OBNL, y compris les facteurs dans l'environnement de l'organisme et des bénéficiaires. Cet outil de gestion s'appuie sur des éléments qui favorisent la création de valeur ajoutée dans l’organisme, comme la connaissance des bénéficiaires, les processus et l'apprentissage, qui constitue le véritable baromètre de la bonne santé de l’organisation.

11 Ce texte est extrait et adapté du mémoire de maîtrise de Maudeline Brésil, étudiante à la maîtrise en sciences comptables, rédigé sous la direction de Micheline Renault.

B

I B L I O G R A P H I EBRÉSIL M. (Décembre 2004). « Le tableau de bord prospectif de Kaplan et Norton: permet-il de concevoir des indicateurs de mesure de performance adaptés au contexte des OBNL? ». Mémoire de maîtrise, Université du Québec à Montréal.

DYE, Robert W. (Hiver 2000). « L'orientation stratégique, Indicateurs de la réussite : mettre en pratique ce que nous prêchons », volume 2, partie 1.

EPSTEIN M.J. & Manzoni J.F. (1997). The Balanced Scorecard and Tableau de Bord: A Global Axe on Translating Strategy into Action, INSEAD Working Paper 97/63/AC/SM.

FORBES, Daniel P. (June 1998). « Measuring the Unmeasurable: Empirical Studies on Nonprofit Organization Effectiveness from 1977 to 1997 », Nonprofit and Voluntary Sector Quarterly, vol. 27, no 2.

FORGIONE, D.A. (1997). Health Care Financial and Quality Measures: International Call for a “Balanced Scorecard” Approach, Journal of Health Care Finance 1997, 24 (1), p. 55-58.

HERMAN, Robert D., David, O. (1999). «Renz Theses on Nonprofit Organizational Effectiveness», University of Missouri- Kansas City. Nonprofit and Voluntary Sector Quarterly, vol. 28, no.

KAPLAN R. and Norton D. (1992). “The Balanced Scorecard: Measures that drive performance”, Harvard Business Review, January-February, p. 71-79.

KAPLAN R. and Norton D. (2001). « Transforming the Balanced Scorecard from Performance Measurement to Strategic Management: Part I», Accounting Horizons 15 (1), p. 87-104.

KAPLAN R. and Norton D. (2001). « Transforming the Balanced Scorecard from Performance Measurement to Strategic Management Transforming the Balanced: Part II», Accounting Horizons 15 (2), p. 147-160.

KAPLAN R. and Norton D. (2004), « Strategy Maps, Converting Intangible Assets into Tangible Outcomes », Boston, MA, Harvard Business School Press. 452 p.

KAPLAN S., Robert, NORTON, David P. (1998). Le tableau de bord prospectif, Éditions d'Organisation, 311 p.

KAPLAN S., Robert, NORTON, David P. (2001). Comment utiliser le tableau de bord prospectif, Éditions d'Organisation, 423 p.

KAPLAN, R. and Norton, David P. (1996). « Translating Strategy into Action: The Balanced Scorecard ». Boston, MA: Harvard Business School Press. 322 pages.

KAPLAN, Robert S. (2001). “Strategic Performance Measurement and Management in Nonprofit Organizations”. Nonprofit Management & Leadership (Spring): 353-370.

LIPE, M.G. and Salterio, S.E., (2000). « The Balanced Scorecard: Judgmental Effects of Common and Unique Performance Measures », The Accounting Review, 75(3): 238-298.

LORINO, Philippe (1997). Méthodes et pratiques de la performance : le guide du pilotage, Les Éditions d'Organisation. Paris. 512 p.