Par

_lierre Richard Arild�imon

1 /

'i t. 3-Mémoire présenté au Département d'économique en vue de

l'obtention du grade de maître ès arts (M.A.)

FACULTÉ DES LETTRES ET SCIENCES HUMAINES

UNIVERSITÉ DE SHERBROOKE

Département d'économique

La Dynamique des Prix et des Salaires

Pierre Richard Arild Simon

Directeur de recherche

Mario Fortin

Membres du jury Gérald Roy

d'économique, pour la patience, ses conseils et la disponibilité dont il a fait preuve tout au

long de la rédaction de ce document. Mes remerciements vont aussi aux professeurs Gérald

Roy pour ses précieux conseils sur la partie économétrique du travail et Louis Ascah pour

avoir accepté d agir à titre de lecteur pour ce mémoire.

son

Un remerciement spécial à la Banque Centrale de la République d'Haïti pour

support financier. Finalement, je tiens à exprimer ma sincère gratitude à mon amie Micheline,

ainsi qu'à tous ceux qui ont participé de près ou de loin à la réalisation de ce travail. Il

demeure néanmoins que toutes les erreurs et omissions relevées dans le document reste sous

Ce document examine la dynamique des prix et des salaires au Canada. Il cherche

aussi à déterminer si les salaires sont supérieurs aux deux indices de prix comme indicateur

d'inflation au Canada. Le modèle multivarié de Cointégration de Johansen &

Juselius (1990)

est utilisé pour établir le lien entre ces trois indicateurs d'inflation. Ce modèle examine lesrelations de long terme entre ces variables. L'évidence d'une relation de cointégration entre

les prix et les salaires est vérifiée pour le Canada. Le test de causalité de Oranger suggère une

relation causale unidirectionnelle de l'indice de déflateur du PIB aux salaires. Dans le cascanadien, c'est plutôt les indices de prix qui sont les principaux indicateurs de l'évolution

future des salaires et non l'inverse.L

INTRODUCTION

n. CADRE THÉORIQUE

2.1 Inflation 5

2.1.1 Définition 5

2.1.2 Origine des différences d'évolution entre IPC et IDPIB 5

2.1.3 Autre indicateur d'inflation 6

m. REVUE DE LA LITTÉRATURE

3.1 Test de cointégration et modèle à correction d'erreurs 10

3.1.1 Test d'exogénéité faible 18

3.1.2 Test de causalité de Oranger 20

3.2 Etudes antérieures sur la dynamique des prix et des salaires

21

3.3 Conclusion sur la revue de la littérature 29

IV. ANALYSE EMPIRIQUE

4.1 Spécification du modèle 31

4.1.1 Modèle Économique

31

4.1.2 Modèle Statistique 33

4.2 Données et Analyse préliminaire 34

4.2.1 Données 34

4.2.2 Tests de Spécification 35

4.2.2.1 Tests de racine unitaire 35

4.2.2.2 Analyse des termes d'erreurs 38

4.3 Sélection et détermination du nombre de vecteurs de cointégration

38

4.3.1 Sélection du modèle 38

4.3.2 Détermination du nombre de vecteurs de cointégration

40

4.4 Tests d'hypothèse 56

4.4.1 Test d'exogénéité faible 56

4.4.2 Estimation du modèle VAR général 59

Annexes

Annexe 1 ; Annexe des tests

Annexe 2

:

Annexe des tableaux

70

Annexe 3

:

Annexe des graphiques

75

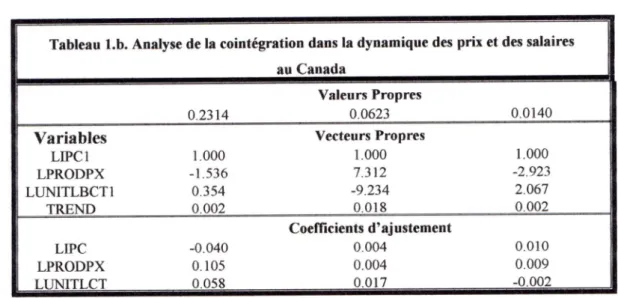

1. Analyse de la cointégration dans la dynamique des prix et des salaires cas 1

42

2. Tests de cointégration de Johansen cas 1

42

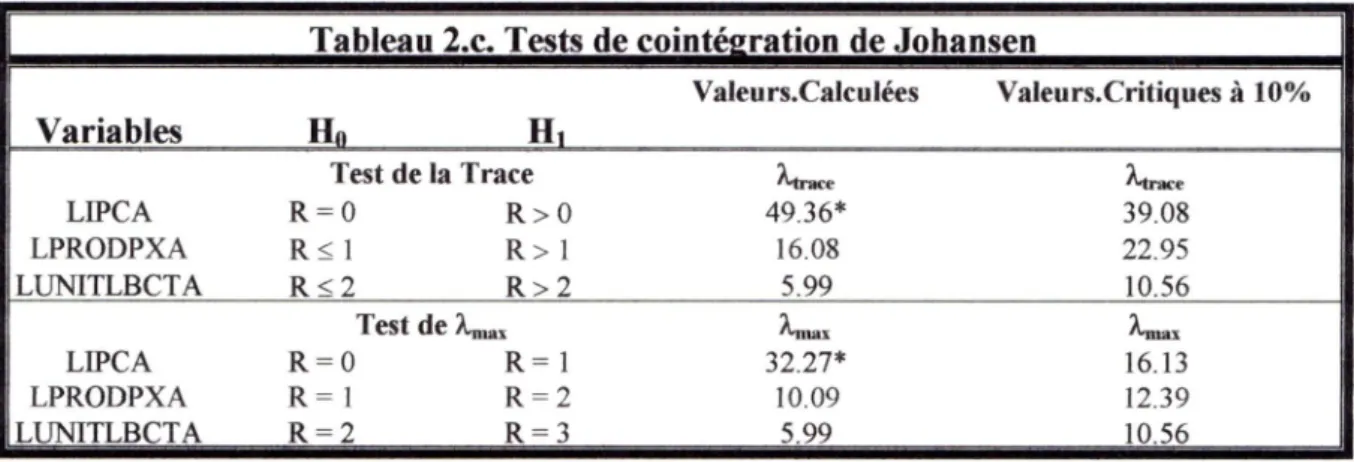

3. Analyse de la cointégration dans la dynamique des prix et des salaires cas 2

46

4. Tests de cointégration de Johansen cas 2

46

5. Analyse de la cointégration dans la dynamique des prix et des salaires cas 3

50

6. Tests de cointégration de Johansen cas 3

50

7. Résultats des estimations de la première racine propre

58

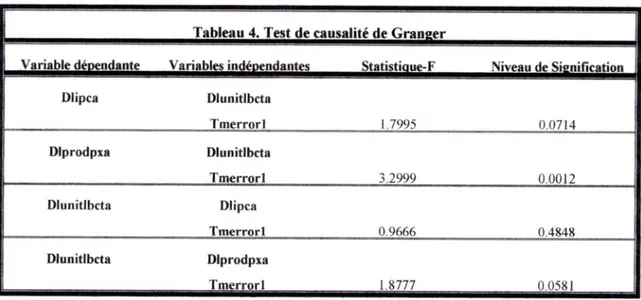

8. Résultats du test de Causalité de Oranger

60

9. Test de racine unitaire ADF

70

10. Test de racine unitaire PP

70

11. Test de racine unitaire HEGY

7]

12. Test de rang de Johansen

72

13. Analyse des résidus

73

14. Analyse de la normalité des résidus

74

15. Les valeurs propres de la matrice d'accompagnement

75

Liste des figures

1. Évolution des prix et des salaires au Canada

9

2. Relation de cointégration cas 1

43

3. Relation de cointégration cas 2

45

4. Relation de cointégration cas 3

47-49

5. Réponses d'impulsions du système

61

6. Réponses d'impulsions aux chocs

63

7. Présentation des données canadiennes en niveau

75

8. Présentation des données canadiennes en différence première

76

Une des hypothèses la plus vérifiée en économique est sans doute celle émise

par A.W. Phillips d'une relation négative et stable entre le taux de variation des

salaires et le taux de chômage. Depuis la publication de l'article de Phillips (1958), la littérature s'est enrichie de nombreuses tentatives de justification, rationalisation de lacourbe de Phillips, dont les plus importantes peuvent être associées à deux approches

principales. D'abord, Phillips et Lipsey (1961) postulèrent un mécanisme d'ajustement

de concurrence parfaite pour soutenir la relation négative entre le taux de variation des

salaires et le taux de chômage. Subséquemment d'autres auteurs comme Friedman

(1968) et Lucas (1972) tentèrent d'élaborer différentes théories pour consolider la

courbe de Phillips (ou la détruire) en mettant l'accent sur les anticipations. Postérieurement on a redécouvert une certaine version de la courbe de Phillips dans la

plupart des modèles macro-économiques keynésiens, qui, dans sa forme générale, est

une relation positive entre les variations de l'inflation et la demande excédentaire.

Cette relation est représentée généralement dans le contexte d'im modèle de

«mark-up» de la dynamique des prix et des salaires. Dans ce modèle, les salaires

réagissent à un déséquilibre réel sur le marché des biens ou sur le marché du travail et

aussi à l'inflation anticipée des prix et les prix sont établis comme une majoration sur

les salaires corrigés pour la productivité. Ce modèle type suppose que les salaires et les

prix sont liés par une causalité bidirectionnelle. Les études menées à ce sujet par Barth

et Bennett (1975) et par Mehra (1977) révèlent l'existence d'une relation causale tantôt bidirectionnelle et d'autrefois unidirectionnelle des prix et des salaires. Contrairementprix pour les Etats-Unis. Cependant Cozier (1991), Mehra(1991) ainsi que Golinelli et

Orsi (1994) soutiennent les premiers résultats de Barth et Bennett en trouvant une causalité unidirectionnelle des prix aux salaires. Finalement Mehra (1993) a effectué une seconde étude pour tenter de renforcer ses résultats de (1991) en considérant une autre mesure de prix en plus de l'indice du déflateur du PIB. Il a modifié sa période d'échantillonnage et a adopté la procédure de Johansen et Juselius (1990) au détriment de la méthode d'Engle & Granger (1987) qui avait été utilisée dans son premier article.

L'auteur arrive à la conclusion suivante: quand la série de prix utilisée est l'IPC, on

observe des effets de rétroaction entre les prix et les salaires (coûts unitaires de

main-d'œuvre)', alors que quand la série de prix utilisée est l'indice du déflateur du PEB on

observe plutôt une causalité de Granger unidirectionnelle des prix aux salaires.

L'existence ou la non-existence de cette relation causale nous apporterait peu de

lumière si nous n'arrivions pas à déterminer les grands mécanismes de fluctuation des

prix et des salaires. À cette fin nous allons tenter de retracer les grandes lignes que

nous propose la théorie économique à ce sujet.

Dans les modèles économiques traditionnels, la production désigne le processus

par lequel les entreprises créent des biens en combinant le capital et le travail.

L'efficacité du processus de production à un point donné est désignée généralement

par le ratio de la production à la quantité de travail utilisée. Ainsi le salaire que les

producteurs sont disposés à verser en termes réels pour une unité supplémentaire de

travail se limite au produit marginal du travailleur. En situation de concurrence

marginal du travail^. On s'attend donc à ce que le salaire réel augmente au même

rythme que la productivité du travail. Sachant que le travailleur ne s'intéresse qu'à son

salaire réel, c est-à-dire le salaire qui lui permettra de garder son pouvoir d'achat

stable, tout facteur qui influencerait ce salaire négativement fera en sorte que ces

derniers substituent les heures travaillées à une consommation accrue de loisirs. Ainsi,

le salaire réel du point de vue de la consommation devrait croître au même rythme que

le salaire réel du point de vue de la production. Pour garder l'équilibre sur le marché

du travail, le ratio de prix à la consommation/prix à la production doit rester constant.

Comme ce ratio prix à la consommation par rapport au prix à la production n'est pas

toujours constant, on cherchera à établir plus en détails les facteurs qui pourraient

causer cette évolution différente des deux mesures de prix et aussi les facteurs qui

peuvent influencer l'évolution des salaires.

Le but de cette étude est de vérifier la dynamique des salaires et des prix au

Canada en vue de tester les implications d'un modèle type où les coûts unitaires de

main d œuvre sont déterminés par une courbe de Phillips appliquée aux salaires et où

les prix sont équivalents aux salaires plus une marge. Nous examinerons la relation

causale entre les prix et les salaires corrigés pour la productivité en utilisant des

techniques de cointégration et de causalité de Oranger. Sur le plan empirique, nous

emploierons 1 approche de Mehra (1993). À cette fin nous adopterons comme texte de

base, l'étude de Cozier (1991) « La dynamique des prix et des salaires ».

section, nous présentons un sommaire de la théorie sur la dynamique des prix et des

salaires en débutant par une définition de l'inflation, suivi d'une analyse des facteurs

expliquant l'évolution disjointe des deux mesures les plus courantes utilisées pour

mesurer l'inflation. Dans le même ordre d'idées, on analysera une autre mesure de l'inflation (soit l'inflation salariale) en examinant les éléments qui peuvent causer des

changements dans les salaires. Cette section se terminera par la présentation de

l'évolution de ces variables dans le cas canadien. Dans la troisième section, nous

présentons la revue de littérature. Une brève description théorique de la cointégration

est offerte, en mettant l'accent sur la différence entre la procédure de Johansen (1990)

et sur la procédure en deux étapes de Engle et Oranger (1987). Les résultats

empiriques des études antérieures portant sur la dynamique des prix et des salaires sont

présentés de même que la conclusion de cette section. La dernière section de notre

document porte sur l'analyse des résultats obtenus en appliquant les techniques

présentées à la section antérieure et contient également la conclusion générale de notre

2.1 Inflation 2.1.1 Définition

L'inflation^ est une hausse générale et persistante du niveau des prix. Les deux

caractéristiques doivent être présentes simultanément pour qu'il y ait contexte

inflationniste. Toute hausse persistante du prix d'un bien qui n'a aucun effet d'entraînement sur le niveau général des prix ne peut être qualifiée de phénomène inflationniste, mais devrait être considérée plutôt comme un signal d'une rareté croissante de ce bien dans le temps. Il est donc essentiel de faire la distinction entre

l'inflation, qui est un processus dynamique, et une hausse de prix qui est un

phénomène statique. Généralement l'inflation est mesurée par deux indices, soit

l'indice de prix à la consommation {IPC) et l'indice du déflateur du PIB (IDPIB). Dans

une première démarche nous allons tenter d'éclaircir les causes qui font que ces deux

indices évoluent parfois différemment l'un de l'autre.

2.1.2 Origine des différences d'évolution entre l'IPC et l'IDPlB

La théorie suggère plusieurs facteurs qui font en sorte que le prix relatif de la

consommation se modifie et par conséquent évolue différemment de l'indice du déflateur du PIB. Le premier facteur est la présence des taxes indirectes qui affectent

spécialement le prix des biens à la consommation. En un mot, les taxes indirectes font

augmenter l'indice de prix à la consommation davantage que l'indice du déflateur du

PIB, parce qu'elles consistent en un prélèvement implicite des gouvernements sur les

l'échange. Dans le cas d'un pays ouvert comme le Canada les variations dans les

termes de l'échange provoquent des changements sensibles du niveau des prix. Une

amélioration des termes de l'échange tend à faire augmenter l'IDPIB plus rapidement

que l'IPC tandis qu'une détérioration de celui-ci fera en sorte que la hausse de l'IPC

sera plus importante que le déflateur du PIB. Finalement, le dernier facteur recensé est

la pondération courante utilisée dans un indice de déflation (IDPIP). En pondérant par

les quantités courantes, l'indice du déflateur du PIB sous-estime continuellement la

vraie augmentation dans les prix car il y a un effet de substitution des biens plus

onéreux vers davantage de consommation des biens dont le prix relatif est à la baisse.

2.1.3 Autre indicateur d'inflation

Les deux mesures précédentes de l'inflation désignent surtout l'inflation

passée. Bien qu'étant des mesures imparfaites de la hausse des prix, elles ne peuvent

être substituées pour un tel usage. Par contre l'inflation salariale comme mesure

pourrait offrir une meilleure performance quant à la prédiction de l'évolution future de

l'inflation.

La recherche sur le processus de détermination des salaires a identifié

trois causes majeures de variation des salaires : l'état du marché de travail, le taux

anticipé d'inflation et le taux de croissance de la productivité du travail. La première

macro-économique sur l'acceptation même du concept de courbe de Phillips. Friedman

a été l'initiateur de ce débat en proposant une nouvelle formulation de la courbe de

Phillips qui devrait prendre en compte le taux anticipé d'inflation. Cette hypothèse

d'intégrer le taux anticipé d'inflation s'explique du fait que les gens ne s'intéressent

qu'au salaire réel plutôt qu'au salaire nominal. Cette hypothèse de Friedman s'est

avérée très importante pour la survie même du concept de courbe de Phillips, car dans

la littérature macro-économique actuelle le concept de courbe de Phillips anticipée de

l'inflation(PEP)a prédominance sur la relation originale de Phillips (1958). De nos

jours la PEP sert d'outil majeur aux syndicats et autres regroupements des travailleurs

lors des négociations de nouveaux contrats salariaux sur le marché du travail. La

dernière cause est aussi importante aux vues des travailleurs, étant une approche plutôt

adaptative, c'est-à-dire que les travailleurs se basent sur leur productivité passée pour

inclure une clause de provision dans leur futur contrat de salaire pour leur niveau anticipé de productivité.

Les salaires, qui représentent le principal coût de production en accaparant plus

souvent qu'autrement près des 2/3 des rémunérations versées aux facteurs de

production, évoluent généralement de façon parallèle aux prix, sauf lorsqu'il y a un

changement important dans la situation conjoncturelle. Dans ce cas les entreprises

peuvent à court terme être forcées d'amputer dans leur marge bénéficiaire pour

maintenir leur vente. Ayant défini les trois principales variables d'intérêt de notreétude ainsi que les facteurs qui peuvent les influencer, nous allons conclure cette

représentation sommaire de la théorie en présentant une évolution du taux de

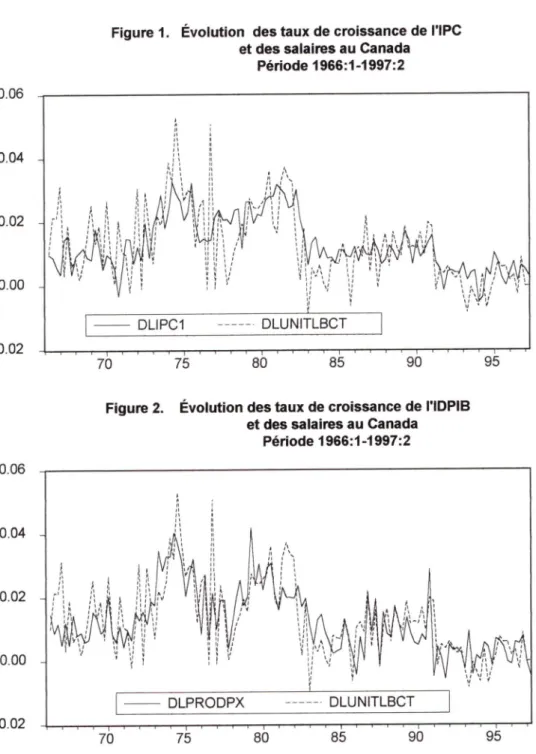

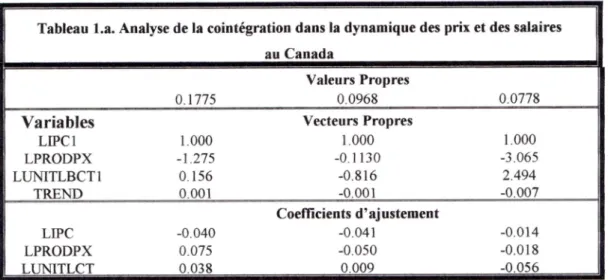

base d'un taux de croissance trimestriel. Ces figures semblent délimiter deux grandes

périodes dans l'évolution de ces variables. Des années 60 jusqu'au début des années 77

on a observé un taux de croissance plus rapide des salaires par rapport aux prix, mais

la seconde période qui débute vers les années 78 montre un ralentissement du rythme

de croissance des salaires par rapport au taux de croissance des prix qui augmentait à

un rythme plus accéléré. Les années 75 et 77 ont été des périodes où le taux de croissance des salaires a atteint des sommets tandis que pour les prix cette période se situe surtout vers la fin des années 90 et 91. L'applieation de la TPS en 91 au Canada

explique en partie cette hausse au cours de cette période. En moyenne, au cours de la

seconde période, l'écart entre les taux de croissance des salaires et des prix a été beaucoup plus faible que durant les années 60-70.

Figure 1. Évolution des taux de croissance de l'IPC

et des salaires au Canada

Période 1966:1-1997:2 0.06 0.04 0.02 0.00 -0.02 . A DLUNITLBCT DLPC1 95 90 80 85 75 70 0.06

Figure 2. Évolution des taux de croissance de l'iDPiB

et des salaires au Canada Période 1966:1-1997:2 0.04 0.02 -0.00 >. ! DLPRODPX -0.02 70 I—r— 75 DLUNITLBCT —I—I—I-80 1—1—I—I-90 "95"

ni. REVUE DE LA LITTERATURE

Diverses méthodes peuvent mener aux tests de cointégration et à la formulation du modèle à correction d'erreurs. Cependant, la plupart des recherches récentes sur la

dynamique des prix et des salaires ont eu recours à deux principales méthodes, celle de

Johansen (1989) et Johansen et Juselius (1990), ainsi que la procédure en deux étapes de Engle-Granger (1987). Par contre l'application de la procédure de Engle & Granger devient de plus en plus rare à cause de sa faible puissance à détecter si les séries

pertinentes contiennent des tendances déterministes ou stochastiques (Dejong et al.

(1992),cité par Mehra (1993)). Nous développerons plus en détails la méthode de

Johansen & Juselius dans la prochaine section et présenterons une brève description de

la procédure de Engle-Granger. Notons toutefois que les tests de cointégration exigent

que toutes les variables qui figurent dans le système d'équations de la dynamique des

prix et des salaires soient intégrées du même ordre. Notre tâche première est donc

d'identifier le degré de stationnarité des séries devant entrer dans la relation de

cointégration. Les recherches empiriques récentes ont démontré que la plupart des

séries économiques sont non-stationnaires en niveau mais stationnaires en différence

première. On dit alors qu'elles sont intégrées d'ordre 1 ou simplement 1(1).

3.1 Test de cointégration et modèle à correction d'erreurs

La première procédure de test que nous allons présenter est celle de Johansen

(1988) et Johansen et Juselius (1990). Cette méthode permet d'estimer simultanément

Son application dans cette étude se justifie par le fait qu'elle soit statistiquement supérieure à celle de Engle & Granger. Elle nous permet aussi de tester l'ordre de

cointégration et de trouver les valeurs des r vecteurs des relations de long terme

significatifs. Pour illustrer la procédure de Johansen et Juselius, considérons un modèle à vecteur autorégressif (VAR) d'ordre k, dont l'expression est:

X,=p + 2niX,_i+s, ,t = l,...,T.

(1)

i=l

Xt=(Xit,. . ., Xpt) est un vecteur pxl des séries 1(1), les matrices ITi des paramètres du

modèle sont de dimension pxp, les termes d'erreurs Si,..., St sont 11 Np(0,Z) et où les

valeurs initiales X.k+i,..., Xo sont fixées. Soit A=(l-L) où L est un opérateur de retard, alors le modèle (1) exprimé en correction d'erreurs dorme :

+nXt-k+St (2)

i=l

OU

n=-(i-ni-n2-...-nk)

F i=-(I-n 1 -112- • ■ ■ -fli), i=1,2,... ,k-1.

et où les matrices Fi sont les coefficients du modèle VAR conventioimel, en différence première, qui capturent la dynamique de court terme. Toute l'information concemant les relations entre les variables à long terme est contenue dans le terme en niveau nXt-k, où n est la matrice d'impact de long terme. Le rang de FI détermine le nombre des relations de cointégration ou de long terme. Trois cas sont possibles :

(i) Si rang(n)= p, la matrice II est de plein rang, alors le processus vectoriel Xt est statiormaire.

(ii) Si rang (II) = 0, la matrice n est nulle et le modèle (2) correspond au modèle

VAR conventionnel, exprimé en différence première des séries.

(iii) Si 0< rang(n) = r< p, alors la matrice peut être décomposée en n=aP', où a et

P sont des matrices de taille pxr. Le modèle est interprété comme un modèle à

correction d'erreurs. Dans ce dernier cas, les r colonnes de p sont les vecteursde cointégration tels que P'Xt est stationnaire même si X, ne l'est pas. Les

éniémes lignes de a donnent les poids des relations de cointégration dans

chaque équation. En termes économiques, les coefficients Oij, où i=l,...,p et

j=l,...,r, donnent la vitesse d'ajustement de l'éniéme équation. De grandes

valeurs pour ay indiquent une grande vitesse d'ajustement vers le niveau de

long terme.

Sachant que Xt est 1(1) et, par conséquent, que AXt est stationnaire, l'intuition

qui sous-tend la procédure de Johansen et Juselius peut être résumée en ces termes. D'abord on sait que la corrélation entre un processus non stationnaire (Xt~l(l)) et un

processus stationnaire (AXt) est asymptotiquement égale à zéro. Par conséquent, les

combinaisons linéaires des éléments de Xt qui sont stationnaires (P'Xt), sont celles qui sont fortement corrélées au processus vectoriel stationnaire AXt, après une correction à

l'aide des régressions auxiliaires de Xt et AXt sur les variables retardées. Les carrés de

ces corrélations canoniques partielles correspondent aux racines caractéristiques, tandis

que les vecteurs propres associés aux r plus grandes racines caractéristiques sont les

vecteurs de cointégration définissant les relations de long terme.L'hypothèse fondamentale de l'approche de Johansen-Juselius est qu'il y a r

vecteurs de cointégration, soit H, ;n=aP'. Les auteurs utilisent la méthode du

maximum de vraisemblance (MV) pour estimer les paramètres (p, a, P, Fi,..., Fk, FI, E) du modèle (2). Pour un fl fixé les paramètres Fi,...,Fk sont éliminés en régressant

AXt et X,.k sur AXn,... ,AXt-k+i et 1 soient :

= Po +Rot '

i=l

X,-i=M,+Zb,AX,.,+R„,

(4)

On peut par la suite estimer a, P et E sachant que n=ap', à partir de la vraisemblance

concentrée :

L(a,p, Z) = |zr"' sxp|- X(Ro, - nR J' Z-' (Ro, - nR^, )/2|

(5)

pour un p donné, on obtientâ(P)=S.,|5(p'S^^P)-'

(6)

OÙ les Sij sont les matrices des moments des résidus du modèle (3) et (4) qui sont

données par :

Ss=i2;R«Rj.'. i.j"».'''

A i=iLa substitution de (6) dans (5) conduit à :

L(p) =

[Z(pL" avec Z(|3) = S„ -

So^p(|3'S,^p)-' p'S,„

(7)

Maximiser L correspond alors à minimiser ! Z(P) I par rapport à p ou de façon

équivalente minimiser ;SoO-So.P(P'Su:(3)"'P'S.

Poo P ^kkP P^kO^OO^OkP (8)iP'SokPl

par rapport à p . La valeur de p qui minimise le déterminant (8) est la matrice des

vecteurs propres associés aux racines Ài de l'équation caractéristique ;

XS^-S,oS^So,| = 0 ,

(9)

soient 1 > Â,i > ... > Â,p > 0 et les vecteurs propres normalisés V = (vi,...Vp) Les

estimateurs du MV de a, P et Z

sont alors à =

P =

(^i v J et Z

= Sqo -

ââ'.

A A A A

L'estimation de la matrice d'impact n est alors n = Sq^PP' = SokSy,. Les A,;

représentent les carrés des corrélations canoniques entre Rot et Rkt; chaque À, mesure le

degré de corrélation entre vjX,_t et le processus stationnaire AXt. Si A,i

0, v^Xj

n'est pas corrélé à AXt, ainsi donc vjX, n'est pas stationnaire. Les r<p vecteurs de

cointégration sont donc les r vecteurs propres associés aux r plus grandes racines caractéristiques significativement différentes de zéro. Deux tests du rapport de vraisemblance sont alors utilisés pour vérifier l'hypothèse Hr. Le premier dit «test de la trace», vérifie si r<q (q<p) contre r»p. Au maximum la vraisemblance concentrée est ;

T -2/T

max

=iso.in('->-i)

i=l

et sa valeur contrainte est :

= Wn(i->.,);

i-l

la statistique du test de la trace est alors donnée par ;

-21nQ(H,/Hp)=-TXln(l-Â..).

(10)

T =

max

La seconde statistique notée «A^x» vient de la procédure de test emboîté où 1 on

vérifie l'hypothèse Hq". r<q contre Hq+i; r<q+l. Le rejet de Hq+i : conduit à

l'acceptation de Hq. La statistique « Aimax » est alors donnée par .

-2taQ(H,/H,„)=-Tln(l-V,)-En général la statistique de la trace (q) est plus puissante lorsque les A-i sont également

distribuées, pendant que « A-max » produit des résultats plus robustes peu importe les

valeurs des A,,. Nous emploierons les deux tests dans notre étude. L'expression (2) est

le modèle VAR multivarié non contraint, d'où le modèle correspondant à l'hypothèse

nulle n = aP, s'écrit comme suit :

AX, =p + |;riAX,.i +aP'X,., +e,.

(12)

i=lL'expression (12) est le modèle contraint, où la matrice H est de rang réduit. Une fois

les vecteurs de cointégration significatifs trouvés, on peut aussi tester les restrictions

sur p et a , c'est-à-dire sur les coefficients de long terme et sur les coefficients

d'ajustement.

La seconde méthode est celle de Engle et Oranger (1987). Elle a été utilisée couramment dans les études de cointégration des variables économiques. Cette

procédure consiste en une logique d'estimation en deux étapes. Dans la première

étape, une équation d'équilibre de long terme est formulée et estimée par la méthode

des moindres earrés ordinaires(MCO) :

I

Sachant que XKXit,X2t,...,Xpt). Dans la seconde étape un modèle VAR en différence

première est estimé après adjonction du terme Ut-i, où un est remplacé par les résidus

des MCO du modèle (13) estimés dans la première étape. L'équation parcimonieuse

de la série Xi, dans le modèle à correction d'erreurs de Engle &

Oranger est alors ;

AX„ = 0,

+Z®3sAX3,t-s

+-s=0 s=0

+Ze^Ax„_.+e^„u,.,+E,,

(1")

De plus, Jenkinson^ (1986) et Half (1986) ont suggéré une autre écriture

du modèle à correction d'erreurs. Il s'agit d'un modèle conjoint combinant à la fois les

coefficients des équations (13) et (14) et qui est obtenu après substitution du terme un

dans (14) isolé à partir de l'équation (13). Soit,AXj, =(0, -0,P,)+£02sAX2,.3 +X03sAX3,_s

+••■

s=0 s=0

(15)

+ 25„AX,„ + 9,X,,,., +9,p,x,,., +... + e,p,X„., +e,

S=1

Les estimés des variables en niveau montrent les effets de long terme des régresseurs.

L'approche suggérée par Jenkinson et Hall permet de tester les restrictions conjointes

concernant les variables de long terme de l'équation (15).

' Jenkinson, T. J. « Testing Neo-Classical Théories of Labour Demand : An application of

Cointegration Techniques. » Oxford Bulletin of Economies and Statistics, Volume 48 (August 1986),

pp. 241-251. .

-r ^ Hall, S.G. « An application of the Oranger and Bngle Two-Steps Estimation Procédure to Umted

Kingdom Aggregate Wage Data. » Oxford Bulletin of Economies and Statistics. » Volume 48, (August

1986), |^p.??9r239.

I

L'approche de Johansen et Juselius sera utilisée dans cette étude, à cause de ces

qualités citées antérieurement à la section (3.1). Il faut noter en outre que cette

méthode pourrait nous donner des estimateurs des élasticités de long terme

complètement différents de ceux provenant de la régression statique de la procédure de

Engle et Granger pour les motifs suivants ;(i)

La régression de long terme de Engle-Granger ne peut pas fournir des

estimateurs convergents des vecteurs de cointégration significatifs si r>L(ii) Dans le cas où r=l, les deux approches peuvent donner des résultats différents,

car l'estimation de P par la méthode de Johansen-Juselius est conditionnée à la

dynamique de court terme du processus AXt et aux termes dichotomiques

saisonniers si ces derniers sont inclus dans le modèle.

(iii) Les estimés de la méthode de Engle et Granger sont obtenus sur la base d'un

choix arbitraire de la variable dépendante parmi les variables qui composent le vecteur Xt. Pour sa part, la méthode de Johansen et Juselius tient compte de l'information de chaque équation associée aux variables du vecteur Xt pour

obtenir les estimateurs du MV de P, qui cette fois-ci ne dépendent pas de la variable dépendante choisie.

La procédure de Johansen et Juselius suggère aussi la façon d'élaborer la

structure des tests de restrictions imposées aux vecteurs de cointégration et aux coefficients d'ajustement. Ceci est un avantage considérable comparativement à la

procédure de Engle & Granger, car les écarts types de la régression statique de Engle

et Granger ne peuvent être utilisés pour construire des statistiques de test. De plus la méthode Engle-Granger ne permet pas de tester les restrictions imposées à la solution

de long terme du modèle, alors que celle de Johansen-Juselius nous permet de tester

ces restrictions. Dans notre document, le test de restriction consistera surtout à vérifier

les coefficients d'ajustement c'est-à-dire à effectuer des tests d'exogénéité faible. En

ce qui concerne les tests d'exclusion des variables de la relation de long terme, ce type

de test n'est pas approprié dans le cadre de notre document, puisque dans une première

étape notre démarche consiste à vérifier la présence d'une relation de cointégration

entre les trois variables endogènes de notre modèle qui sont les salaires et les deux

mesures de prix et par la suite appliquer des tests de causalité à la Oranger à un

système multivarié où l'on incorporera des variables des chocs d'offre et de demande.

Le fait d'intégrer ces variables nous permettra de voir l'impact des chocs sur le

comportement des salaires et des prix. Nous concluons cette partie en soulignant le

traitement particulier qu'accorde l'approche de Johansen-Juselius à la constante du

^

modèle. L'inclusion ou la non-inclusion de la constante dans le(s) vecteur(s) de

cointégration dépend des comportements individuels des données et sera determinee

par un test"' proposé par Johansen (1992). Nous développerons ce point plus en

profondeur dans une prochaine section. Pour l'instant nous allons présenter la

procédure d'application du test d'éxogénéité faible, et une définition sommaire de la

causalité de Oranger.3.1.1 Test d'exogénéité faible

La notion d'exogénéité faible est définie pour remplir les conditions

nécessaires concernant l'inférence conditionnelle sur les paramètres d intérêt sans

^

Le test est intitulé « Test de rang » et propose les composantes déterministes qui doivent être

I

»

aucune perte d'information. On dit d'une variable qu'elle est exogène si ses

paramètres sont déterminés en dehors du système sous analyse^ Ce type de test ne peut

être évoqué sans souligner le problème de la surparamétrisation, c'est-à-dire que notre modèle contient plus de paramètres que d'équations. En effet comme les paramètres

(F, n, Z, p) sont non contraints dans le modèle (2), plus le nombre de variables (p)

dans le modèle et le terme autorégressif (k) croissent, plus le nombre de paramètres à estimer est grand. Particulièrement, le problème de surparamétrisation survenant dans les petits échantillons engendre des propriétés statistiques indésirables. Pour contourner ce problème, la théorie suggère de réduire la dimension (p). Si les paramètres qui nous intéressent sont ceux de long terme, le concept d'exogénéité faible peut être utilisé pour justifier la réduction de la dimension du système. Pour

r f I f

illustrer ce concept, considérons un vecteur de variables aléatoires Xt =(wt ,yt ,Zt ) de taille 3x1, qui admet une représentation à correction d'erreurs suivante :

(16)

Aw, Vi" 'Aw,.," a,. ^It

Ay,

-P2 + r. Ay,-i + ^21

[jPii P21 P31]

yt-2 + 82,AZj Az,_, ^3, _Z,_2 _ _^3t _

Afin de simplifier notre exemple, le nombre de retards a été fixé à 2. Partant de ce

modèle, faisons l'hypothèse que Awt et Ayt sont deux variables endogènes et que Azt soit une variable exogène. La condition pour que Zt soit faiblement exogène à P est que as 1=0. Ceci signifie que les paramétres de long terme P peuvent être estimés

I

^ Cette définition provient de David F. Hendry « Dynamic Econometric lAdvanced Texts inI

efficacement sans l'équation Azt. En imposant la restriction a3i=0, le modèleprécédent devient :

Aw, =p, +ôoAz, +ô,Aw,_, +Ô2y,_i +ai,(3,iW,_2 +a^finyt-2 +Sit

t = l,...,t (17)

Ay, = P2 + Ô3^t + S4W,_, + Ô5Ay,_, + a^iP,; w,_2 + a2,p,2y,_2 +

Ainsi le modèle (17) peut être considéré comme un modèle d'ajustement partief.

Donc, si l'hypothèse a3i=0 est acceptée, on obtient un modèle conditionné par la distribution marginale de Azt. Alors l'analyse de a et P sera faite à partir d'un systèmecomposé des équations de Awt et de Ayt.

3.1.2 Causalité au sens de Granger

Avant de présenter la définition formelle de la causalité telle que suggérée dans

^

Hendry (1995)^°, il serait convenable de signaler que l'usage du terme «causalité» peut

avoir plusieurs significations. Dans notre cas on s'intéresse à la définition qui est associée à la présence ou à l'absence des effets de rétroaction entre certaines variables (Granger, 1969). Soit (Q, /, P( )) décrivant l'espace de probabilité qui supporte un

vecteiir complet de variables Vt lequel caractérise une économie avec un espace échantillonnai Q. Soit v',_,= (vi,...,Vt-i) dénotant l'historique du processus

stochastique {vt} jusqu'à la période t-1, où /m est l'espace d'événement; si nous

divisons Vt en (wj : x|) ou Xt' est un scalaire, et

en

; XÎ_i). Deuxièmement

considérons maintenant la densité jointe :

Dv (vt I Vt-i, ) = Dx I w (xt I Wt, Wt-i, Xt-i, • )Dw (wt I Wt-i, X-i, ) (18)

' Johansen (1992a) a fait une étude théorique sur le concept du modèle partiel.

Si la densité marginale Dw( )

dans l'équation (18) ne dépend pas de Xm, c'est-à-dire

que;

Dw (w, I Wt-i, X,.i, )

= Dw (w, I Wt-i. ),

(19)

alors on conclut que la variable Xt-i n'a pas été causée par la variable Wt. Par

conséquent, si dans l'univers de l'information, l'élimination de l'historique d'une

variable ne modifie pas la distribution jointe de toutes les autres variables restantes,

alors la variable omise est définie par Granger (1969) comme ne causant pas les autres

variables. En termes statistiques, on dit que la variable Xt n'est pas pertinente pour

expliquer le comportement de Wt. Pour déterminer si Xt est causé par Wt on utilisera un

test standard de Fisher pour tester la restriction nulle sur les coefficients retardés de Wt,

la variable dont on cherche à déterminer la relation causale.

Hendry (1995), propose plusieurs inconvénients liés à cette définition de la

causalité. Le premier, et peut être l'inconvénient majeur, est la nécessité de connaître

tout l'univers d'information afin de s'assurer de l'effet d'omission de 1 historique den'importe quelles variables du système. Un autre inconvénient du concept de causalité

est lié à la dépendance de cette notion à un ordre temporel.3.2 Études antérieures sur la dynamique des prix et des salaires

La première étude recensée dans notre revue de littérature est celle de Barth et

Bennett (1975) sur les liens de causalité entre quatre principales variables : les indices

de prix de gros et de prix à la consommation, l'offre de monnaie et le salaire horaire

des ouvriers de production au cours de la période qui suit la seconde guerre mondiale.

I

>

Ce test de causalité unidirectionnelle entre deux variables (disons X qX Y) consiste à

régresser la variable Y sur les valeurs passées et futures de la variable X. L'hypothèse

de causalité unidirectionnelle deXàYest vérifiée si la somme des valeurs futures deX

tend vers zéro. Pour l'application du test, des données trimestrielles ont été obtenues

pour les quatre variables énumérées antérieurement, sur la période de 1947:1 à

1970 :4. Chaque série était transformée en prenant la quasi-différence seconde des variables en logarithme naturel afin de réduire la corrélation sérielle dans les résidus. Barth et Bennett concluent en l'existence d'un lien causal unique sans aucun effet de

rétroaction de l'indice des prix à la consommation aux salaires.

Cozier (1991) a estimé une dynamique des prix et des salaires pour le Canada. Il

a testé les prédictions du modèle standard en utilisant les données canadiennes. Cozier

a premièrement testé la direction de la causalité de Oranger. Selon l'auteur tester la

direction de la causalité de Oranger est équivalent à tester un modèle à correction d'erreurs lui permettant de vérifier si les prix et les salaires sont cointégrés. Il a employé principalement des tests simples de causalité de Oranger pour arriver à ses

conclusions. Contrairement au modèle standard qui prévoit une causalité de Oranger

biunivoque, les conclusions de Cozier supportent l'hypothèse d'une causalité unidirectioimelle des prix aux salaires et non vice versa. Il a aussi vérifié cette

hypothèse en répétant le test de causalité simple, mais cette fois en considérant les

salaires comme variable endogène, la variable indice du déflateur du PIB accompagnée des variables des chocs d'offre et de demande étaient retenues comme variables explicatives. Les résultats concernant la direction de la causalité demeuraient inchangés. Ensuite il a suivi avec des tests de cointégration se basant sur la définition

de Oranger (1987), et en construisant un modèle" à correction d'erreurs de la forme

suivante :

AP = a,(L)AP^i +aj(L)AC_, +aj(C-P).| +a,(Y-Y')_, tasS

(20)

AP = b,(L)AP_, + b,(L)AC., + b,(C - P)., + b,(y - Y- )_, + b,S

(21)

En appliquant la procédure en deux étapes de Oranger, Cozier en ayant trouvé que les

résidus étaient stationnaires, arrive à la conclusion que les prix et les salaires sont

cointégrés. Ceci confirme donc les résultats de son test simple d'une causalité

unidirectiormelle des prix aux salaires.

Oordon (1988) a cherché à établir le rôle des salaires dans le processus

inflationniste. L'objet de son étude a été d'analyser si les variations des salaires

contribuent à la justification de l'inflation. Sa stratégie empirique s'appuie sur

l'estimation d'un système d'équations des salaires et des prix. Les deux variables

endogènes étant pt, le taux de changement de prix et w, un indice de taux de croissance

des salaires, les variables exogènes considérées sont x,, un indice de demande

excédentaire, z,, im vecteur contenant d'autres variables pertinentes et e,, un terme d'erreur non corrélé sériellement. Le vecteur z, comprend des variables de chocs

d'offre qui peuvent altérer le taux d'inflation pour un niveau donné de demande

excédentaire. Toutes les composantes du vecteur zt sont exprimées en différencepremière et normalisées pour qu'une valeur nulle de n'importe quel élément du

^

"

Son modèle à correction d'erreurs était construit suite aux tests de stationnarité qui avaient été

effectués et aux résultats de ces derniersvecteur puisse indiquer une absence de pression à la hausse ou à la baisse sur le taux

d'inflation. Son modèle se présente ainsi :

p, = [a''(L)+b''(L)Jp,_, +bP(L)(w-e-p),_i +.••

+

c(l)X,+d''(L)z,+ef

(w - e.) = [a"(l)+ b"'(l)Jx (w - e),_, - (lXw -

0 - p),_, +...

+ c™(L)X,+d"'(L)z,+er

(23)

les coefficients a(L), b(L), c(L) et d(L) sont des polynômes dans l'opérateur de retard

L. Sa principale conclusion est que les changements de prix ne sont pas pertinents

Hans l'explication des variations des salaires, c'est-à-dire que ces deux variables

évoluent indépendamment l'une de l'autre. Selon Gordon, la courbe de Phillips

appliquée aux salaires est essentielle seulement pour la distribution du revenu.

Emery et Chang (1996) vérifient la capacité de la variable «coût unitaire de

main-d'œuvre» comme indicateur d'inflation et examinent par la suite si le rapport entre ces deux variables est stable dans le temps. Dans leur article, ils ont utilisé deuxmesures de prix ; l'indice de prix à la consommation (IPC) et / 'indice de prix à la

consommation excluant l'énergie (CIPC), le coût unitaire de main-d'œuvre (ousalaire) provient du secteur économique non agricole. La méthode augmentée de

Dickey-Fuller a été privilégiée pour conduire des tests de stationnarité sur chaque

variable en niveau, en différence première et en différence seconde. Les résultatsmontrent que les trois variables citées précédemment sont intégrées d'ordre (2) ou

1(2). Les auteurs ont testé l'existence d'une relation de cointégration entre les variables

prix et salaires en différence première en appliquant la procédure dynamique (DOLS)

de Stock et Watson (1993). Cette méthode consistait à régresser une des variables 1(1) sur l'autre variable 1(1) et sur des valeurs retardées et futures de ces variables. Ensuite des tests de causalité de Oranger étaient exécutés afin d'étudier la relation causale

entre l'inflation et la croissance du salaire. Pour atteindre leur objectif, ils ont estimé

un modèle à correction d'erreurs pour un système d'équations des prix et des salaires.

En premier lieu, ils montrent que ces variables sont cointégrées et en second lieu ils

soutiennent que toute relation causale entre ces deux variables dépend de la mesure de

prix adoptée. Pour le CIPC, la croissance de salaire provoque une causalité à la

Oranger de l'inflation, tandis que pour l'/PC, ils n'ont pas observé de relation de

causalité entre la croissance de salaire et l'inflation, les résultats tendent à prouver continuellement une causalité unidirectionnelle sans effet de rétroaction de l'inflation

aux salaires, sans égard au choix de la mesure de prix. Finalement Emery et Chang soulignent que les données suggèrent de l'instabilité dans la régression de cointégration, mais que cette instabilité ne modifie pas de manière significative les

résultats.

Oolinelli et Orsi (1994) confirment la présence de relation de cointégration

dans une étude polonaise sur la dynamique des prix et des salaires, en utilisant les théories de cointégration et de correction d'erreurs que préconise la méthode

multivariée de Johansen (1988, 1989). L'ordre d'intégration des séries a été examiné

d'une part par l'analyse univariée de Dickey-Fuller au cours de la période 1970 :1 à

1994 ;4. Comme cette procédure n'est valide que si les résidus sont bruits blancs, un ensemble de tests de fausses spécifications a été aussi analysé. En particulier, on retrouve le test d'autocorrélation d'ordre quatrième de Godfrey (LM(4)), le test

d'hétéroscédasticité de White, le test d'hétéroscédasticité conditionnel autorégressif

d'Engle (ARCH(4)). D'autre part, puisque l'étude était faite durant la période de

transition de l'économie polonaise d'une économie planifiée à une économie de

marché, et dans une situation où les changements structurels (break points) pourraient

être importants, les auteurs ont exécuté, en plus du test (DF), le test de stationnarité de

Phillips-Perron incluant des variables dichotomiques qui leur permettra d'identifier les

périodes de changements structurels au niveau des données. L'inférence en présence

de changement structurel a pour effet de compliquer l'analyse de stationnarité et de

cointégration d'une part et produire des résultats au sens économique insignifiants

(spurious results). Les résultats montrent que les variables suivantes : les prix à

l'importation, la production, l'emploi et la productivité du travail sont toutes intégrées

d'ordre (1). La variable salaire nominal moyen semble être intégrée d'ordre (2). Les

résultats révèlent aussi deux périodes de changement structurel (1981 :4 à 1982 :2) et

de (1988 ;3àl989 :4).

Le modèle proposé par Golinelli et Orsi fournissait une spécification qui considère la dynamique de court terme indépendamment de la dynamique de long

terme. Leur analyse de long terme s'appuie sur le modèle bivarié suivant :

LP = /p(ULC,LPM)

LW = /w(LP,ETA)

Où LP, indice de prix à la consommation est une variable proxy pour les prix

domestiques, LPM, indice de prix à l'importation est une variable proxy pour les prix

étrangers, LW, le salaire nominal moyen dans le secteur public est une variable proxy

pour le revenu du travail dans le pays d'origine, ETA, la productivité du travail est

obtenue par la différence entre LfV et ETA. Les deux équations de long terme dans le

modèle linéaire non contraint expliquent le comportement des variables prix-salaires et peuvent être représentées ainsi :

LP = aiLW + a2ETA + a3LPM LW = a4LP + asLPM + aéETA

Sachant que le modèle présenté n'était pas identifié, ils ont introduit dans l'équation des prix les restrictions conjointes que la somme des coefficients sur le salaire nominal moyen et la productivité du travail doit être nulle (ai+a2=0) et aussi que le coefficient

sur les prix à l'importation doit équivaloir à (a3=l-ai), cette restriction en est une d'homogénéité des effets du coût du travail et de l'inflation importée. D'autre part, dans l'équation des salaires ils ont introduit les restrictions suivantes ;(a4=l)

c'est-à-dire que le comportement des salaires est affecté par la productivité du travail

seulement en termes réels et la dernière restriction (a5=0) signifie que les prix à

l'importation ne jouent pas de rôle explicite dans la fixation des salaires. L'analyse de

cointégration du système complet a détecté deux relations significatives de long terme

lesquelles ont été identifiées dans les équations des prix et des salaires. Les prix à

l'importation semblent avoir un rôle explicatif majeur. Les dynamiques de court terme sont importantes pour les deux équations, mais semblent être caractérisées

principalement par l'instabilité des coefficients laquelle jette de sérieux doutes sur la

capacité de prédiction du modèle.

Mehra (1991) a employé le modèle de la courbe de Phillips appliqué aux salaires pour examiner les relations de long terme entre les prix et les salaires. Ce modèle étant en principe similaire aux modèles de Cozier et Gordon présentés

soulignons que chaque auteur apporte une certaine variante à son modèle concernant les variables qui seront considérées pour représenter les chocs d'offre et de demande et

la manière dont certaines d'entre elles sont dérivées. Mehra a choisi les principales variables suivantes : Pu le niveau de prix, Wt, le taux de salaire, Qt, la productivité du

travail, Xt, une variable de pression exercée sur la demande, Pt le taux anticipé d'inflation, Spt, les chocs d'offre affectant l'équation de prix et S^^t, les chocs d'offre affectant l'équation des salaires. Les résultats empiriques sont fournis en utilisant des données trimestrielles pour la période 1959 :1 à 1989 :3. Il a examiné les interactions dynamiques entre les salaires et les prix en adoptant un système à trois variables consistant au niveau général des prix {pi), des salaires corrigés pour la productivité {wi)

et une variable d'écart de production (g,). Les tests de causalité sont exécutés en

incluant certains éléments des chocs d'offre comme les prix relatifs de l'énergie, une variable dichotomique pour la période de contrôle des prix du président Nixon. Le test utilisé pour vérifier la présence de racine unitaire dans les trois variables est le test

d'ADF (le test augmenté de Dickey-Fuller). Les résultats en niveau et en différence

première montrent que les variables prix et salaires considérées sont intégrées d'ordre

(2), la variable écart de production est intégré d'ordre (1). Mehra arrive à la

conclusion, que les variables prix et salaire prises en niveau ne sont pas cointégrées,

tandis qu'elles sont cointégrées, prises en différence première. Ainsi Mehra confirme l'existence d'une causalité unidirectiormelle des prix aux salaires.

Mehra (1993) teste la robustesse des conclusions obtenues dans l'article de

(1991), en adoptant une nouvelle mesure des prix {IPC) en plus de l'indice du

cette fois la procédure de Johansen et Juselius au détriment de la méthode en deux

étapes de Engle & Oranger qui avait été appliquée dans son premier article. L'évidence empirique rapportée indique que les séries prix et salaire contiennent des tendances stochastiques et non des tendances déterministes et que ces séries sont

cointégrées selon Engle et Oranger (1987). Ces résultats se confirment aussi bien pour

l'indice du déflateur du PIB que pour X'IPC comme mesure de prix. Le test de

causalité à la Oranger présenté montre que les mouvements dans les prix et les salaires sont aussi corrélés, avec une causalité à la Oranger des prix aux salaires sans effet de rétroaction quand la mesure de prix employée est l'indice du déflateur du PIB.

Cependant, quand celle-ci est l'IPC, on observe une relation causale bidirectionnelle entre les prix et les salaires. Les deux études, malgré l'application de procédure

différente de test, confirment l'incompatibilité de l'hypothèse du prix de mark-up aux

données quand la série de prix utilisée est l'indice du déflateur du PIB. Les

mouvements dans les salaires aident à prédire les mouvements de l'inflation {IPC) et

non les mouvements dans l'indice du déflateur du PIB.

3.2 Conclusion sur la revue de littérature

Dans cette section, il a été question dans un premier temps de présenter les études théoriques sur la cointégration, de faire une brève analyse des tests de

restriction et de causalité qu'on appliquera ultérieurement et finalement de faire une recension des écrits sur la dynamique des prix et des salaires. Nous avons souligné les

critiques faites sur la méthode de Engle-Granger par Juselius (1991), Muscatelli et

Hum (1992) et Perman (1991), voulant que la procédure de Johansen-Juselius soit plus

section, il est important de faire ressortir que la plupart d'entre elles soutiennent au

moins une causalité unidirectionnelle des prix aux salaires, à l'exception de l'étude de

Gordon (1988) qui n'a pu retracer aucun lien de causalité entre les prix et les salaires.

En général, toutes ces études partent d'un système à deux équations, une de prix et une de salaire, avec certaines variantes au niveau des variables de chocs d'offre et aussi

dans la façon dont ces variables ont été dérivées. On peut citer en exemple, l'étude de

Golinelli et Orsi qui a utilisé les prix à l'importation contrairement aux études de

Mehra, Gordon etc. qui ont utilisé surtout les prix de l'énergie en référence aux deux

chocs pétroliers comme des facteurs exogènes pouvant influencer l'évolution des prix

domestiques. En somme, la plupart des études énumérées dans cette section, au plan

méthodologique ont exploité la procédure en deux étapes de Engle &

Granger, alors

que seulement deux études ont utilisé la méthode de Johansen-Juselius, soit, celle de Mehra (1993) et celle de Golinelli et Orsi (1994). Nous ferons choix aussi de la

procédure de Johansen et Juselius (1990) dans notre document. Quant aux tests qui

accompagneront la procédure de Johansen-Juselius, on aura le test d'éxogénéité faible qui est issu de cette procédure, par la suite on appliquera le test de causalité de

Granger. En ce qui concerne les tests de spécification, nous avons opté pour le test de

racine unitaire augmenté de Dickey-Fuller (ADF), le test de racine unitaire de

Phillips-Perron, le test de racine unitaire saisonnière de Hylleberg et al.(1990), (HEGY), les

tests de normalité univarié de Bera-Jarque et les tests d'autocorrélation des résidus de Ljung-Box, de LM (1 à 4) décalages de Godfrey et de normalité globale de Bera-John.

IV. ANALYSE EMPIRIQUE

Dans cette section, nous définirons le modèle dans le cadre économique en faisant appel aux notions macro-économiques sur la dynamique des prix et des salaires et dans le cadre statistique en mentionnant le rôle particulier que joue la constante dans

le modèle à correction d'erreurs de Johansen & Juselius. Nous définirons les variables

employées dans le modèle standard de la dynamique des prix et des salaires et par la suite les assujettir à une analyse préliminaire. Nous chercherons dans un premier temps à déterminer la présence d'une relation de long terme entre les salaires et les prix,, et après nous estimerons un modèle VAR à correction d'erreurs similaire aux équations (24, 25) présentées ci-dessous. Finalement nous exécuterons des tests de causalité sur le modèle en question pour vérifier notre hypothèse de relation de causalité entre les prix et les salaires et conclurons par une analyse des chocs sur le

système.

4.1 Spécification du modèle 4.1.1 Le modèle économique

La théorie standard du coût de mark-up de la dynamique des prix et des salaires se retrouve dans la plupart des modèles macro-économiques à grande échelle et est un modèle de base de la courbe de Phillips. Selon Mehra (1991), la dynamique impliquée par le modèle peut être exprimée ainsi :

AW - AQ = b,(lXaW - AQ)_, + (l)AP_, + b3(Y - Y* )_, + b4S

(25)

Toutes les variables sont en logarithme naturel, A est l'opérateur de différence

première, P est le niveau des prix, W est le salaire nominal, Q est la productivité du

travail (W-Q) est le coût unitaire de main-d'œuvre, (T-T*) est une variable de demande

excédentaire comme l'écart de production et S représente les chocs d'offre. Les

coefficients ai(l), a2(l), bi(l) et biCl) sont des polynômes dans l'opérateur de décalage.

L'équation (24) capture l'idée que les prix sont fixés par les coûts plus une marge,

mais qu'ils peuvent être influencés aussi par l'excédent de demande et des chocs

d'offre. Les prédictions sur les signes sont ai(l) > 0, a2(l) > 0, a3(l) > 0 et a4(l) > 0.

En permettant à la demande excédentaire (f-f*) d'influencer les prix directement, on

teste une forme réduite du modèle standard. La forme normale du modèle suppose que

a3=0. Dans un tel cas, les conditions de la demande excédentaire pourraient influencer

les prix seulement dans la mesure où ces conditions avaient influencé les coûts

unitaires de main d'œuvre précédemment.L'équation (25) désigne la courbe de Phillips, elle suppose que les salaires

corrigés pour la productivité réagissent aussi bien aux demandes excédentaires qu'aux

chocs d'offre. La demande excédentaire devrait avoir un effet positif sur la croissance des salaires en supposant que b3>0. Les implications de causalité du systèmeconsistant aux équations (24,25) sont donc claires. On devrait observer une causalité à

effet de rétroaction entre les salaires et les prix. Une hausse des salaires devrait

fixés par les coûts plus une marge, de même que les prix entraîneraient une hausse des

salaires encore selon la causalité de Oranger à travers les anticipations d'inflation.

4.1.2 Modèle statistique

Le modèle (12) présenté dans la seconde section comme le modèle multivarié à

correction d'erreurs est le modèle de base. L'analyse se fera donc autour de celui-ci.

Cette équation se retrouve dans Johansen-Juselius (1990), avec des termes

dichotomiques saisonniers. Dans la dernière section nous avons soulevé 1 importance

de la constante dans un tel type de modèle, maintenant nous allons analyser son rôle.

À cet effet, nous formulerons à nouveau le modèle (12) comme suit ;

AX, =p

+ r.AX,_, +

... + r,_,AX,.t., +aP'X,_k +£t

(26)

où Xt' = (lipcl, Iprodpx, lunitlbct ). Dans le modèle de Johansen la constante joue un

rôle prépondérant. Son inclusion dans le modèle multivarié a de fortes répercussions

sur la théorie de probabilité (Johansen 1991b) et sur son interprétation économique (Johansen-Juselius (1990)). Ceci est le résultat de la dualité du rôle de la constante

dans le modèle contenant à la fois les composantes stationnaires et non stationnaires,

qui sont principalement l'intersection dans la relation de long terme en niveau et la

pente de la tendance linéaire dans la partie non stationnaire du modèle. De façon

générale, on peut l'illustrer en exprimant p comme étant la somme des projections de

a et a_L :

OÙ Po = (a'a)"'a'|ii est un vecteur rxl des termes d'intersection, Yo = {o-Wi)

est un vecteur des pentes linéaire des paramètres de dimension ((p-r)xl) et ax est une

matrice de rang complet px(p-r) dont les colonnes sont orthogonales aux colonnes a.

4.2 Données et analyse préliminaire

4.2.1 Données

Les données utilisées dans cette étude sont trimestrielles et considérées en

logarithme naturel. Elles s'échelonnent sur la période 1966 :1 à 1997 ;2 et elles sont

non désaisonnalisées. Les principales variables sont l'indice de prix à la

consommation (ipcl) corrigé pour la TPS à partir du premier trimestre de 1991,

l'indice du déflateur du PIB (prodpx) qui est le rapport du {PibnominalTibconstant) au coût des facteurs, le coût unitaire de main-d'œuvre (unitlbct) est le rapport du

(revenu de travail/Pibréei), la variable écart de production (outgap) est approximée par

le taux d'utilisation des capacités des entreprises manufacturières, contrairement à

l'étude de Cozier (1991) où elle est mesurée par la déviation logarithmique du Pibréei

au Pibpotentiei- Notre approximation de cette variable par le taux d'utilisation des

capacités des entreprises manufacturières s'explique au fait qu'on ne connaît pas la

vraie valeur du Pibpotenuei canadien. La variable écart de chômage {unempgap) a été

approximée par l'indice d'offre d'emploi tiré d'un document de R. Archambault

(1995). Une fois de plus, l'incapacité à obtenir le vrai taux de chômage naturel nous a

convaincu de substituer la variable {unempgap) par VIOE. Les deux variables

(tb3301,tb3302) qui sont deux indices des prix réels des biens excluant et incluant

Toutes ces variables proviennent de la banque de données de Statistiques Canada

(STATCAN).4.2.2 Tests de spécification

4.2.2.1 Tests de racine unitaire

La première chose à faire, rappelons-le, avant de procéder aux tests de

cointégration est de vérifier l'ordre d'intégration des variables. La non-stationnarité

des variables est testée dans cette étude à l'aide du test augmenté de Dickey-Fuller

(ADF), du test de stationnarité de Phillips-Perron (PP) et du test HEGY 'I Puisque nos

données sont non désaisonnalisées, le test HEGY permet de vérifier la présence ou

l'absence des termes dichotomiques saisonniers dans le modèle (12). Cela permet de

tester la présence de racine unitaire saisonnière dans les données et voire même en

établir leur nature. La présence de saisonnalité dans les données rend complexes l'estimation et les procédures de test appliquées au modèle de cointégration.

Supposons qu'il y ait présence de saisonnalité dans nos données, la négligence de cette

dernière dans les inférences statistiques peut conduire à des résultats biaisés. A cet effet Hyllleberg et al.(1990) propose un modèle à correction d'erreurs tenant compte de la cointégration des séries à toutes les fréquences. Le test de Phillips-Perron permet

pour sa part de prendre en compte les changements structurels constatés sur les

graphiques des taux d'inflation et des salaires. Si ces changements se confirment, les

résultats des tests ADF seront probablement erronés car des changements structurels dans les séries chronologiques stationnaires peuvent produire des racines unitaires

Le test HEGY est le test de racine unitaire proposée par Hyllberg, Engle, Oranger et Yoo(1990). Une brève description de ce test est présenté dans l'annexe des tests.

apparentes. Pour prendre en compte ces changements de niveau on intégrera dans le

test de Phillips-Perron (PP) des variables auxiliaires aux périodes suggérées parHostlang(95) dans son article « Changes In The Inflation Process In Canada ». Nos variables auxiliaires sont nulles sur toutes les périodes précédant les chocs et prennent

la valeur I pour les périodes qui suivent. Comme nous travaillons avec des données trimestrielles, aux périodes suggérées par Hostland (95), nous avons distribué de manière égale l'impact du choc sur l'année entière au lieu de choisir un trimestre en

particulier.

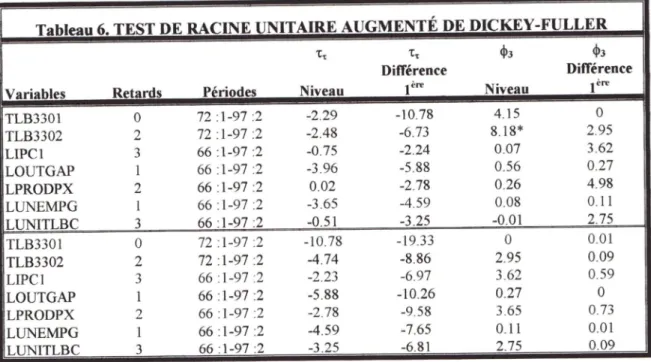

Les résultats des tests ADF, PP et HEGY sont présentés dans l'annexe des

tableaux, respectivement sur les tableaux 6, 7, 8 et 9. Les résultats du test ADF indiquent que la plupart des variables prises en niveau sont non stationnaires à l'exception des variables {lunempgap et loutgap) qui sont stationnaires en niveau

seulement au seuil de 5% et non stationnaires au seuil de 1%. De plus on observe que

les deux mesures de prix {lipc et Iprodx) et la variable coût unitaire de main-d'œuvre (lunitlbct) sont intégrées d'ordre (2). Quand les variables sont considérées en différence première la plupart d'entre elles sont 1(0) à l'exception des trois autres citées précédemment qui demeurent non stationnaires. Puisque chaque équation de régression incluait une tendance linéaire, des tests simultanés de racine unitaire et de

tendance linéaire étaient effectués. Ce test conjoint a été rejeté seulement pour la

variable (tlb3302) au seuil de 5% mais accepté au seuil de 1%. Le tableau inclut aussi le nombre de décalages dans chaque équation nécessaire pour rendre les termes

Les résultats du test de Phillips-Perron divergent sur le degré d'intégration des séries. En effet toutes les séries semblent être intégrées d'ordre un ou 1(1), confirmant

ainsi la stationnarité du taux d'inflation et des salaires. De même ces résultats attestent aussi la présence de trois changements de niveau qui se situent autour des années 71,

83 et le début de 1991 pour les deux indices des prix et deux changements de niveau

significatifs pour la variable coût unitaire de la main d'œuvre en 71 et 83. Les résultats

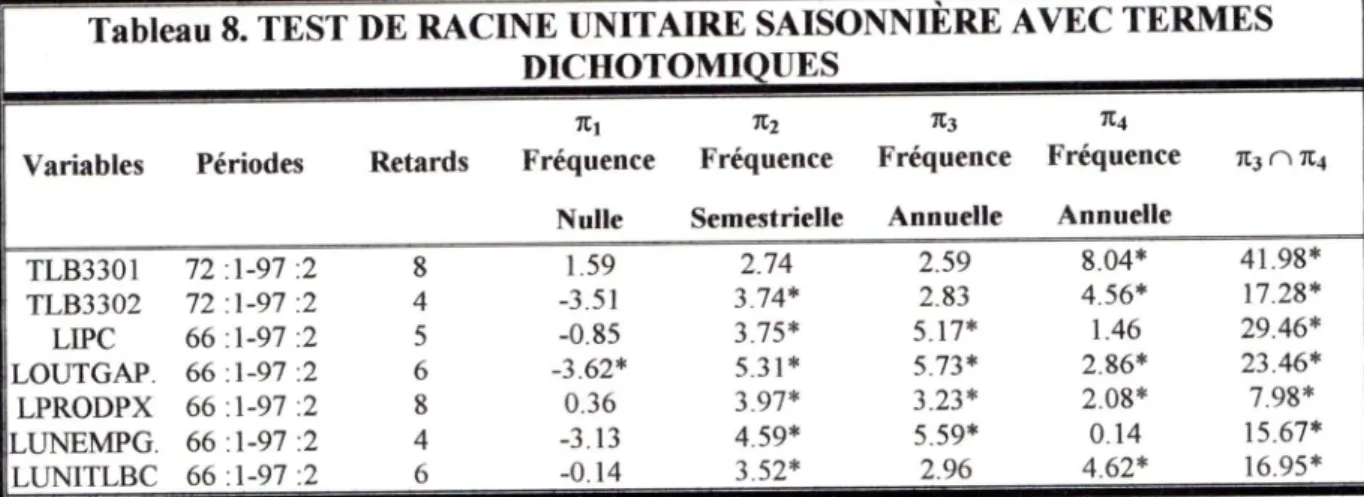

du test HEGY montrent que seules les variables {lb3302 et loutgap) ne rejettent pas la

présence d'une racine unitaire saisonnière tandis que pour toutes les autres variables

cette hypothèse a été infirmée. La présence de saisonnalité décelée par le test HEGY étant négligeable, la présence de celle-ci n'est donc pas suffisante pour inclure un vecteur des variables dichotomiques saisonnières dans notre modèle, ni pour recourir aux tests de cointégration et au modèle à correction d'erreurs proposé par Hylleberg et

al. (1990), qui tient compte de la saisonnalité. Le test sur les résidus des régressions de

stationnarité décèle un problème d'aplatissement pour toutes les séries, alors que la

propriété de symétrie est acceptée pour toutes les séries. Néanmoins les statistiques Q

montrent que les résidus ne présentent pas de problème d'autocorrélation.

Les tests de stationnarité ayant rejeté l'hypothèse de stationnarité des variables, l'estimation en niveau de ces variables peut créer des corrélations fallacieuses. Donc la

formulation d'un VAR à correction d'erreurs est requise. Notre prochaine démarche consistera à examiner si ces variables sont cointégrées. Avant d'arriver à cette étape, nous essaierons de déterminer le modèle approprié à nos données en appliquant le test de rang suggéré par Johansen (1992) qui précisera les composantes déterministes à

4.2.2.2 Analyse des termes d'erreur

Le modèle multivarié repose sur deux hypothèses cruciales: l'indépendance

temporelle et la normalité des résidus. L'indépendance des termes d'erreurs est

vérifiée par les tests de Ljung-Box et LM(1 à 4) décalages de Breusch-Godlrey, tandis

que la normalité des résidus est examinée par le test univarié de Bera-Jarque (1980).

Les résidus examinés viennent d'un modèle à correction d'erreurs qui comprend les

tendances linéaires dans l'évolution des variables. Les résultats de ces tests sont

fournis en annexe. La propriété de « skewness » (symétrie) est attestée, par contre la

propriété de « kurtosis » (applatissement) est rejetée. Quant aux tests d'autocorrélation

des résidus, la non autocorrélaion est approuvée. Les hypothèses de non-stationnarité de normalité et d'indépendance temporelle étant satisfaites, nous allons procéder

maintenant aux tests de cointégration.

4.3 Sélection et détermination du nombre de vecteurs de cointégration

4.3.1 Sélection du modèle

La distribution asymptotique du test de Johansen variant suivant les composantes déterministes qui sont incluses dans le modèle, il est donc primordial d'inspecter la

présence de tels éléments dans le modèle à correction d'erreurs (12). Une analyse graphique n'étant pas assez explicite, il est donc inapproprié de se baser sur ce seul