UNIVERSITE PARIS-DAUPHINE

UFRSCIENCES DES ORGANISATIONS

ECOLE DOCTORALE DE DAUPHINE

Dauphine Recherche en Management (DRM)

N° attribué par la bibliothèque

C

ONTRIBUTION A L’

ETUDE DE L’

UTILITE DES NORMESCOMPTABLES POUR LES INVESTISSEURS

:

A

PPLICATION A L’

IDENTIFICATION DES ACTIFS INCORPORELS DANS LE CAS DES REGROUPEMENTS D’

ENTREPRISESThèse

pour l’obtention du titre de DOCTEUR EN SCIENCES DE GESTION

(Arrêté du 7 août 2006)

Soutenue publiquement le 13 septembre 2012 par

Pierre ASTOLFI

Jury Directeur de thèse : Monsieur Olivier RAMOND

Professeur à l’Université Paris Est-Créteil

Rapporteurs : Monsieur David ALEXANDER

Professeur à l’Université de Birmingham Monsieur Pierre CHOLLET

Professeur à l’Université Montpellier 1 Suffragants : Monsieur Hervé ALEXANDRE

Professeur à l’Université Paris–Dauphine Monsieur Jean-François CASTA Professeur à l’Université Paris-Dauphine Monsieur Arnaud THAUVRON

L’Université n’entend donner aucune approbation ni improbation aux opinions émises dans les thèses ; ces opinions doivent être considérées comme propres à leurs auteurs.

J’adresse en premier lieu mes remerciements les plus sincères à mon Directeur de thèse, Monsieur le Professeur Olivier Ramond, qui m’a accompagné tout au long de mon doctorat, et sans lequel mes travaux n’auraient pu voir le jour. Il a manifesté pendant toutes ces années un soutien sans faille, et m’a prodigué de précieux conseils.

Mes remerciements sont aussi adressés à Monsieur le Professeur Jean-François Casta, qui m’a ouvert les portes de la recherche académique au sein de l’Université Paris-Dauphine et qui, par la richesse de nos échanges sur le processus de normalisation internationale, a largement contribué à la bonne réussite de mes travaux.

J’adresse toute ma gratitude à Monsieur le Professeur Hervé Alexandre. Par ses précieux commentaires formulés à l’occasion de la présentation de l’avancement de mes travaux, il m’a permis de mieux structurer l’organisation et le déroulé de la présente recherche. Je luis en suis particulièrement reconnaissant.

J’adresse également mes remerciements les plus sincères à Monsieur le Professeur David Alexander pour sa participation à mon jury de thèse en tant que rapporteur. Ses travaux en matière de reporting financier et de normalisation comptable ont grandement inspiré les fondements académiques de ma recherche. J’adresse également toute ma gratitude à Monsieur le Professeur Pierre Chollet, ainsi qu’à Monsieur le Doyen Arnaud Thauvron, Maître de conférences. La présentation de ma recherche à l’Université Paris Est-Créteil a en effet donné lieu à de fructueux échanges. Je leur en suis tout particulièrement reconnaissant.

Je souhaite également témoigner une reconnaissance toute particulière envers le Docteur Luc Paugam qui, par ses conseils avisés et ses encouragements renouvelés, a largement contribué à la réussite de ma recherche.

Je tiens également à exprimer toute ma gratitude à Madame Brigitte Oger, Maître de conférences, pour sa relecture attentive et ses précieux commentaires.

Ma reconnaissance s’adresse enfin à mon épouse Catherine, ainsi qu’à mes enfants Maxime et Victoire. Ils ont largement contribué, par leur patience et leur affection, à l’aboutissement de mon projet.

APB : Accounting Principles Board (Etats-Unis)

AMF : Autorité des Marchés Financiers

ASC : Accounting Standards Committee (Royaume-Uni) (jusqu’en 1990)

ASB : Accounting Standards Board (Royaume-Uni) (à partir de 1990)

BC : Basis for Conclusions

CRUF : The Corporate Reporting Users’ Forum

EFRAG : European Financial Reporting Advisory Group

FASB : Financial Accounting Standards Board (Etats-Unis)

FRC : Financial Reporting Council

GAAP : Generally Accepted Accounting Principles

IAS : International Accounting Standards

IASC : International Accounting Standards Committee

IASB : International Accounting Standards Board

IFRS : International Financial Reporting Standards

PPA : Purchase Price Allocation

RAC : Rentabilité Anormale Cumulée

SEC : Securities and Exchange Commission

SFAC : Statement of Financial Accounting Concepts

S

OMMAIREINTRODUCTION ... 7

1 Description de l’objet de recherche : de l’utilité des normes comptables et des états financiers ... 8

2 Du modèle théorique au positionnement épistémologique ... 28

3 Mise en œuvre du test empirique ... 37

4 Synthèse : présentation de l’articulation des travaux ... 39

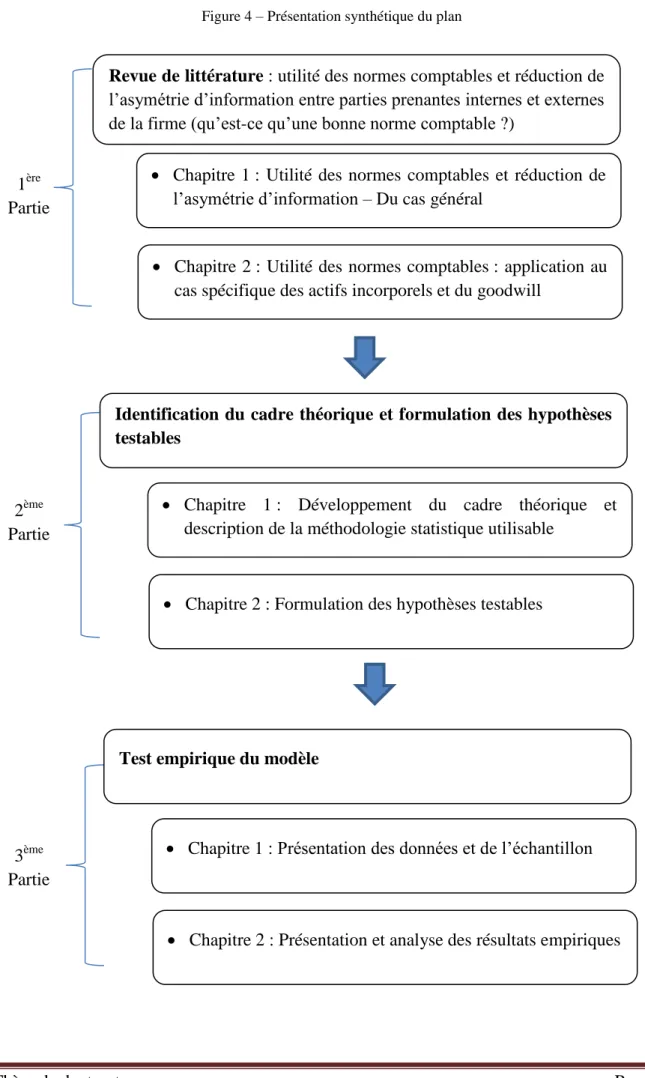

PARTIE I – REVUE DE LITTERATURE ... 42

Chapitre 1 - Utilité des normes comptables et asymétrie d’information : du cas général – Lien entre normes, états financiers, asymétrie d’information et utilité ... 42

Chapitre 2 - Utilité des normes comptables et asymétrie d’information : application au cas spécifique des actifs incorporels et du goodwill dans le contexte des regroupements d’entreprises ... 63

PARTIE II – DEVELOPPEMENT DU CADRE THEORIQUE ET FORMULATION DES HYPOTHESES TESTABLES ... 103

Chapitre 1 - Développement du cadre théorique et description de la méthodologie statistique utilisable ... 103

Chapitre 2 - Formulation des hypothèses testables : une approche en deux étapes ... 206

PARTIE III – TEST EMPIRIQUE DU MODELE ... 237

Chapitre 1 - Présentation de l’échantillon et des données recueillies ... 237

Chapitre 2 - Présentation et analyse des résultats empiriques ... 245

CONCLUSION – CONTRIBUTIONS ET LIMITES ... 274

1 Rappel de l’objet de recherche étudié et de la question de recherche abordée ... 274

2 Synthèse des résultats obtenus : contribution aux questions de normalisation comptable ... 276

3 Limites de nos travaux et extensions possibles ... 286

Annexes ... 289

Bibliographie ... 306

Table des matières ... 323

Liste des tableaux ... 330

INTRODUCTION

« Douter de tout ou tout croire, ce sont les deux solutions également commodes qui l’une et l’autre nous dispensent de réfléchir » Henri Poincaré, La Science et l’hypothèse (1902, p. 1)

ous l’effet des mutations économiques et financières profondes traversées par les entreprises au cours de ces vingt dernières années, les normalisateurs comptables n’ont eu de cesse de s’attacher à étendre le rôle des états financiers au-delà des frontières qui leur étaient traditionnellement dévolues (Bushman et Smith, 2001, Kothari, 2001, Scott, 1997) en s’appuyant sur diverses contributions proposées par la littérature académique (cf. notamment le courant initié par le Professeur Baruch Lev1 et les écoles empiricistes de Chicago, New-York et Rochester). Proposer une information davantage calibrée pour les besoins des investisseurs et les opérateurs de marché, apprécier la solvabilité et le respect des dispositifs prudentiels dans le cas du secteur financier, permettre une meilleure rémunération de l’équipe dirigeante à travers la construction de mesures de performance adéquates sont autant d’objectifs désormais assignés aux états financiers, objectifs qui ont contraint la sphère comptable à explorer de nouveaux territoires, au prix de nombreuses difficultés conceptuelles, techniques et politiques (Bushman et Smith, 2001 ; Beyer et al., 2010).

Cette confrontation entre, d’une part, la volonté d’étendre le champ de l’information comptable et, d’autre part, les difficultés pratiques de mise en œuvre d’une telle volonté, appelle naturellement à un approfondissement de la question de l’utilité tant des normes comptables, à l’ambition de plus en plus affirmée, que de celle de l’information contenue dans les états financiers publiés en application de ces dernières.

1 Le Professeur Baruch Lev de l’université New-York Stern remet en question la capacité de la comptabilité

financière traditionnelle à traduire de façon satisfaisante les profondes mutations subies par les firmes, s’agissant notamment de l’augmentation de la part croissante des actifs incorporels. Ainsi, ses travaux viennent en soutien de l’idée selon laquelle, sans une meilleure prise en compte des actifs incorporels, les résultats publiés par une société ont en réalité un pouvoir explicatif faible de la rentabilité de cette société.

1 Description de l’objet de recherche : de l’utilité des normes comptables et des états financiers

Nous montrerons que l’un des principaux enjeux des normes comptables et des états financiers pris en application de ces normes est de réduire l’asymétrie d’information entre insiders et outsiders, laquelle est au cœur de la problématique des conflits d’intérêts et de la théorie de l’agence défendue par Jensen et Meckling (1976/1) (§1.1).

Toutefois, nous mettrons en évidence, au travers d’un modèle théorique (§1.2), et en nous appuyant sur un courant de littérature de plus en plus affirmé, des réserves s’agissant des conditions d’application des normes relatives aux actifs incorporels dans un contexte de regroupement d’entreprises (compte tenu notamment de la possibilité offerte aux émetteurs de faire preuve d’un certain opportunisme dans le cadre de la mise en œuvre effective de ces normes). Ces réserves sont susceptibles de contrarier les effets attendus de ces normes en termes de réduction de l’asymétrie entre les parties prenantes internes et externes.

In fine, c’est la question de l’utilité même de la norme comptable et de l’information qu’elle véhicule, mesurée au travers de son efficacité à exercer une influence sur l’asymétrie entre parties prenantes, qui est adressée.

1.1 Du cas général : qu’est-ce qu’une norme comptable utile ? Contribution de la norme comptable et des états financiers à la réduction de l’asymétrie d’information

Nous présenterons tout d’abord dans quelle mesure la théorie de l’agence et la notion d’asymétrie d’information sont imbriquées (§1.1.1), avant d’expliquer la façon dont les normes et les états financiers pris en leur application permettent de réduire effectivement l’asymétrie d‘information (§1.1.2).

1.1.1 De la théorie de l’agence à l’asymétrie d’information

1.1.1.1 Comment la théorie de l’agence et la notion d’asymétrie informationnelle sont imbriquées

Selon Jensen et Meckling (1976/1), la bonne coordination des activités au sein de la firme, perçue comme un nœud de contrats signés entre différentes parties prenantes, nécessite que soit mis en place un système de délégations et de mandats explicites ou implicites entre un mandant (le principal) et le mandataire (l’agent). Ce cadre, même s’il peut être utilement complété par la théorie de l’enracinement (cf. Alexandre, 2000), reste essentiel dans la compréhension des relations entre les parties prenantes.

Ces parties prenantes sont toutes animées par un comportement rationnel visant à assurer la maximisation de leurs intérêts respectifs. La difficulté, selon Jensen et Meckling (1976/1), réside dans le fait que l’équilibre entre actionnaires et dirigeants est rompu au profit des agents, donnant ainsi naissance à des conflits d’intérêts, latents le plus souvent, entre le mandant et le mandataire.

Pour réduire ces conflits d’intérêt, le mandant peut modifier la gouvernance, en mettant en place des systèmes incitatifs, alignant les intérêts du dirigeant sur ceux des actionnaires. Les dirigeants n’ont alors plus la même raison de maximiser leurs intérêts au détriment de ceux de leurs actionnaires.

Selon Jensen et Meckling (1976/1), l’apparition de conflits d’intérêts au bénéfice des agents est favorisée par l’asymétrie d’information dont bénéficient certaines parties prenantes (les dirigeants insiders) par rapport à d’autres (les investisseurs outsiders non dirigeants).

Il convient donc désormais d’approfondir la question des différentes définitions de l’asymétrie d’information, et de préciser les notions d’insiders et d’outsiders au sein de la firme.

1.1.1.2 Les différentes formes d’asymétrie informationnelle A quoi correspond l’asymétrie d’information ?

Les mandants sont les premiers concernés par les effets de l’asymétrie d’information dont bénéficient les mandataires.

Comme l’observe Scott (2003, pp. 7-8), la situation d’asymétrie entre « insiders » et « outsiders » est en réalité associée à deux phénomènes distincts :

- la notion de sélection adverse (ou « adverse selection ») : selon cette notion, l’asymétrie est générée par le fait que certains insiders (les managers notamment) disposent d’informations non accessibles aux actionnaires externes s’agissant des conditions actuelles de la firme et de ses perspectives de revenus futurs (le « market for lemon » d’Akerlof (1970) fournit une bonne illustration de la notion de sélection adverse (cf. infra Partie I, Chapitre 1, §1.1.2.1) ; comme le souligne Scott (2003), l’un des principaux effets de la sélection adverse consiste à réduire la capacité des investisseurs en termes d’appréciation de la valeur de la firme (p. 8) ; en effet, il rappelle que la recherche comptable, s’appuyant sur l’efficience des marchés financiers « a démontré que le marché actions est effectivement impacté par l’information comptable »2

(Scott, 2003, p. 137). Dans le cadre de cette « perspective informationnelle »3, les émetteurs ont intérêt à apporter un soin particulier à la qualité de l’information comptable publiée car elle permet d’influencer de façon effective et positive les marchés financiers ;

- la notion d’aléa moral (ou « moral hazard ») : selon cette seconde notion, l’asymétrie d’information est générée par la distinction entre les fonctions de management de la firme et les fonctions de contrôle de cette firme ; en effet, selon Scott (2003), dans ce contexte de délégation, l’une des préoccupations des managers consiste, rationnellement, à optimiser la quantité d’efforts à consacrer à la direction de la firme pour le compte des actionnaires (p. 10). Dans la mesure où ces efforts ne sont pas observables, le manager peut être incité à esquiver sa responsabilité en expliquant « la détérioration économique de la firme par des facteurs qui ne sont pas sous son contrôle » (p. 8).

Selon la littérature, l’asymétrie susceptible d’exister entre insiders et outsiders doit toutefois être distinguée de celle pouvant survenir entre les différentes catégories d’investisseurs externes (investisseurs « sophistiqués » ou non, actionnaires contre créanciers,…)

2

Les premiers à avoir travaillé sur cette question sont Ball et Brown (1968)

En effet, selon ce courant, tous les investisseurs ne disposent pas du même niveau d’information. Dye (1998) est l’un des premiers à soutenir cette position, en distinguant :

- les investisseurs « parfaitement informés » car « sophistiqués », en raison des moyens humains, techniques et financiers qu’ils peuvent mobiliser pour traiter l’information qu’ils collectent ou qui leur est fournie ;

- et les investisseurs « moins bien informés » car « non sophistiqués ». Ces derniers ne bénéficient d’aucune structure permettant un filtre idoine de l’information qui leur est délivrée.

Une autre façon d’aborder la question de l’asymétrie consiste à opposer la vision ex ante et la vison ex post de la comptabilité financière.

Ainsi, selon Beyer et al. (2010), l’asymétrie d’information est de nature à générer deux types de biais :

1) en premier lieu, ex ante, c’est-à-dire avant l’investissement, « l’asymétrie d’information rend difficile l’évaluation par les apporteurs de capitaux de la profitabilité des opportunités d’investissement » (Beyer et al, 2010, p. 296). L’allocation des capitaux disponibles par les investisseurs n’est donc pas optimale ; 2) en second lieu, ex post, Beyer et al. (2010) mobilisent la théorie de l’agence pour

rappeler que la séparation du management et de la propriété des firmes (« une caractéristique des économies modernes », p. 297) rend nécessaire un contrôle efficace du principal sur l’agent.

Positionnement dans le cadre de nos travaux

Face à ces différents constats, nos travaux se proposent d’investiguer la façon dont la qualité des informations produites par les émetteurs est susceptible :

- de réduire l’asymétrie d’information entre insiders et outsiders,

- et ainsi d’apporter une contribution aux travaux d’évaluation des investisseurs, analystes financiers ou marché en général.

Dans ce contexte, notre recherche a donc davantage vocation à étudier la question de l’asymétrie entre principal et agent (au travers de la mise en évidence d’un proxy de la qualité des travaux), plutôt que la discrimination de l’utilisation qui peut être faite de ces informations selon la qualité des investisseurs (sophistiqués ou non sophistiqués).

En outre, nos travaux visent tout autant l’asymétrie ex ante que l’asymétrie ex post investissement. En effet, les contraintes en termes d’évaluation pesant sur les investisseurs sont tout aussi prégnantes avant l’acte d’investissement (pour faciliter l’acte d’allocation d’un capital disponible), qu’après l’acte d’investissement (pour faciliter, le cas échéant, la réallocation des fonds déjà investis au profit d’un nouvel investissement offrant un meilleur couple risque/rentabilité).

Cette étude ne pouvant prendre comme ancrage l’information globalement émise par une société conformément à l’ensemble d’un référentiel normatif donné, et ce en raison de la multitude des parties prenantes à la firme et de l’abondance informative environnant les sociétés privées modernes, nous choisissons de retenir l’information délivrée à l’occasion d’opérations venant marquer de façon significative la vie des entreprises : les opérations de regroupement d’entreprises. L’intérêt de ce choix sera explicité plus loin (cf. Introduction §1.2, et Partie I, Chapitre 2, §2.1).

1.1.2 Comment l’information comptable et financière publiée en application des normes permet de réduire l’asymétrie d’information ? Ou, autrement dit, qu’est-ce qu’une bonne norme comptable ?

La figure 1 ci-dessous vise à décrire la façon dont les normes comptables, en réglementant la communication comptable et financière, sont susceptibles de réduire l’asymétrie d’information. Les bonnes normes comptables ont donc vocation principalement, tant pour la littérature académique (cf. infra 1.1.2.1) que pour les normalisateurs eux-mêmes (cf. infra 1.1.2.2), à contribuer à la production d’états financiers utiles, c’est-à-dire permettant de réduire l’asymétrie d’information entre les parties prenantes à la firme, particulièrement entre les insiders et les outsiders.

Figure 1 – Influence des normes comptables sur l’asymétrie informationnelle

La notion de bonne norme comptable sera donc appréciée, dans le cadre de nos travaux, à la lumière de la façon dont cet objectif d’utilité est ou non atteint4

.

1.1.2.1 Rôle de l’information comptable et financière : vision académique

Le rôle de l’information comptable et financière a été abordé dans le cadre des travaux s’intéressant à la façon dont la communication comptable et financière réalisée par une firme influence l’appréciation de cette firme par le marché et l’asymétrie entre les parties prenantes (évaluation, coût du capital, liquidité,…).

Ces travaux ont donné lieu à l’émergence d’un courant de littérature particulièrement riche, initié par les recherches de Diamond et Verrecchia (1991), ainsi que Baiman et Verrecchia (1996), puis Christensen et al (2008) : le courant de la « théorie de la régulation en termes de communication » (« theory of disclosure regulation »). De nombreux travaux, tels que ceux de Lambert et al. (2007) ou Christensen et al. (2008), ont depuis complété ce courant. Alexander et Britton (2004, Chapitre 2) ont également pris soin de décrire de façon complète la question des objectifs des états financiers l’utilité des états financiers et de leur utilité pour les différentes parties prenantes.

4

Les autres caractéristiques, davantage qualitatives et reléguées au second plan par le cadre conceptuel de septembre 2010 (chapitre 3), ne seront pas ici prises en compte.

L’asymétrie d’information Réglementent Réduit La communication des informations comptables et financières (« Disclosure ») Les normes comptables

S’agissant plus précisément de l’objectif en termes de réduction de l’asymétrie d’information, la littérature reconnait aujourd’hui que la contribution des états financiers peut être appréciée tant à la lumière de leur impact sur les phénomènes de sélection adverse et d’aléa moral, que dans la perspective d’une appréciation du rôle ex ante versus ex post de la comptabilité financière.

Sélection adverse et aléa moral

L’information comptable financière (« Financial accounting information ») est définie par Bushman et Smith (2001, p. 238) comme étant « une combinaison de la comptabilité produite en interne par une entreprise et des systèmes de reporting externes qui mesurent et communiquent au public des données quantitatives auditées relatives à la situation financière et à la performance des sociétés dont les titres sont cotés ».

Scott (2003) ajoute que la comptabilité financière vise à réduire les deux phénomènes générés par l’asymétrie d’information décrits précédemment :

- la sélection adverse : en permettant de transmettre aux outsiders des informations dont seuls les insiders avaient connaissance ; le fait de communiquer « des informations utiles aux investisseurs rationnels est nommée l’approche de type ‘decision usefuleness’ » (Scott, 2003, p. 11) ;

- l’aléa moral : en permettant aux actionnaires de mieux contrôler la performance des managers ; la comptabilité financière vise ainsi à empêcher le manager de se soustraire à sa responsabilité en le contraignant à consacrer les efforts nécessaires à la direction de la firme. Par exemple, c’est ainsi que le résultat net reporté par les états comptables peut être perçu comme une mesure indirecte des efforts consacrés par le manager. Sa réputation et sa rémunération vont donc dépendre, directement ou indirectement, du résultat net publié, permettant ainsi de réduire le risque supporté par les actionnaires au titre de l’aléa moral.

Scott (2003) observe que, de ce point de vue, la normalisation comptable fournit une aide précieuse au marché financier. « Dans la mesure où l’information est une matière première tellement complexe et abondante, [le marché financier se trouve] dans l’impossibilité de résoudre seul les problèmes de sélection adverse et de hasard moral » (p. 9).

La normalisation comptable et les états financiers publiés en application des normes ont donc vocation à jouer un rôle essentiel en termes de régulation de l’information publiée et de protection des intérêts des investisseurs.

De même Healy et Wahlen (1998, p. 3) voient « le premier rôle des normalisateurs comme celui consistant à définir le langage comptable qui est utilisé par le management pour communiquer avec les parties prenantes externes ».

Cette vision rejoint celle exprimée par Bushman et Smith (2001) selon lesquels « l’un des objectifs fondamentaux de la recherche en comptabilité […] est de fournir des preuves sur la façon dont l’information communiquée par les états financiers réduit les problèmes d’agence causés par la séparation entre les managers et les investisseurs extérieurs5, en facilitant l’efficience de la gestion de la rareté des ressources humaines et financières. Nous croyons que la recherche est importante pour développer une compréhension complète de l’impact de l’information en comptabilité financière sur l’allocation et l’utilisation des ressources dans l’économie » (p. 238).

Rôles ex ante et ex post de la comptabilité financière

Le rôle de la comptabilité financière en tant que mécanisme permettant de réduire l’asymétrie d’information entre insiders et outsiders peut également être apprécié selon que l’investisseur projette un investissement dans une firme ou a, au contraire, déjà investi dans cette firme. Nous faisons ici référence à l’opposition entre motivations ex ante et ex post de la comptabilité financière, telle que rappelée par Beyer et al. (2010) (cf. précédemment §1.1.1.2).

En premier lieu, ex ante, c’est-à-dire avant l’investissement, la comptabilité financière permet aux investisseurs d’obtenir des informations dont seuls les managers ont connaissance, et contribue donc à la réduction de l’asymétrie d’information en offrant aux investisseurs la possibilité d’allouer de façon plus pertinente leurs financements.

5 Souligné par nos soins

En second lieu, ex post, après avoir investi, la comptabilité financière permet aux investisseurs de contrôler la façon dont les fonds sont utilisés par les managers : « Deuxièmement, la comptabilité financière permet aux apporteurs de capitaux de contrôler l’utilisation des capitaux investis après que ces derniers aient été engagés (rôle ex post, dit de stewardship, de l’information comptable) » (Beyer et al., 2010, p. 296). Le contrôle du principal sur l'agent, rendu nécessaire par la séparation du management et de la propriété des firmes, est donc l’un des axes de la réduction de l’asymétrie d’information.

Dans les deux cas, ex ante ou ex post, les états financiers ont pour vocation de réduire les effets négatifs potentiellement attachés à la délégation entre les mains des seuls managers de l’essentiel des pouvoirs de direction opérationnelle de la firme, et donc des informations qui y sont associées.

1.1.2.2 Rôle de l’information comptable et financière selon la vision des normalisateurs Au-delà de la recherche académique, les normalisateurs eux-mêmes se sont également penchés sur le rôle des états financiers, en insistant surtout sur le critère d’utilité dans une perspective d’évaluation ex ante en vue d’améliorer le processus d’allocation des fonds par les investisseurs.

Comment le normalisateur a-t-il adressé la question de l’effet des états financiers sur l’asymétrie d’information ?

L’effet de l’information comptable et financière sur l’asymétrie informationnelle a favorisé l’émergence d’une volonté de la part des normalisateurs de publier « un ensemble de normes comptables de haute qualité » (IFRS Foundation Constitution, §2.a).

Comme l’observe Ball (2005, p. 17), « la transparence croissante et la reconnaissance en temps voulu des pertes encourues promises par les IFRS pourraient donc augmenter l’efficacité des contrats entre les firmes et les managers, réduire les coûts d’agence entre les managers et les actionnaires ».

Pour les normalisateurs comptables, la question de l’asymétrie d’information et des conflits d’intérêt potentiels entre principal et agent a été adressée au travers du critère de l’utilité des états financiers dans une perspective d’évaluation (« relevance for company valuation »).

Selon les normalisateurs, priorité est ainsi donnée à la capacité des normes à permettre aux investisseurs de procéder à des travaux d’évaluation.

En publiant un document conjoint daté de septembre 2010 « Conceptual Framework for Financial Reporting », les deux principales instances normatives (IASB et FASB) ont récemment remis au goût du jour le débat sur l’utilité des états financiers.

En effet, il est clairement affirmé que si les états financiers sont susceptibles d’être utiles à un grand nombre de parties prenantes, ils sont prioritairement destinés aux investisseurs, actuels ou potentiels, en actions ou en instruments de dette. Le document ajoute que l’objectif prioritaire des états financiers (présenté dès le Chapitre 1 du Cadre conceptuel) est de « fournir aux investisseurs (…) des informations utiles en vue de prendre des décisions en termes d’allocation de ressources aux entités »6 (OB2, p. 9). Les autres caractéristiques (pertinence, matérialité,…) des états financiers sont présentées seulement en Chapitre 3 du Cadre conceptuel de septembre 2010 et ont, selon l’IASB, une dimension plus « qualitative ». Elles ne seront donc pas prises en compte dans le cadre de nos travaux.

Or, dans la mesure où l’estimation de la valeur d’un émetteur par un investisseur est un élément essentiel de sa prise de décision, c’est bien au travers du prisme de ces utilisateurs principaux que l’utilité des normes devra être appréciée : les états financiers communiqués par un émetteur en application des normes publiées sont-ils en mesure de faciliter les travaux d’évaluation des investisseurs ?

1.1.2.3 Pourquoi un cadre définissant des règles obligatoires de communication (« mandatory disclosure ») est-il nécessaire ?

Leuz et Verrecchia (2000), à partir d’un échantillon de sociétés cotées issues du DAX 100 durant l’année 1998, analysent dans quelle mesure est impacté le comportement de l’action (bid-ask spread, volume d’échange, volatilité du cours de l’action) des entreprises ayant volontairement choisi de présenter leurs états financiers en normes IFRS en lieu et place des normes allemandes.

6 Souligné par nos soins

Leurs résultats suggèrent qu’une firme réduit l’asymétrie d’information en s’engageant à communiquer davantage d’informations comptables et financières. Daske et al. (2008) tempèrent cette conclusion en suggérant que seules les sociétés s’engageant de manière crédible à plus de transparence peuvent envisager des conséquences économiques favorables.

Toutefois, la question consistant à savoir si la communication publiée par les firmes sur la seule base d’un cadre volontaire est suffisante pour diminuer de façon satisfaisante l’asymétrie d’information reste débattue : une norme présentant un caractère coercitif (« mandatory disclosure ») est-elle nécessaire ? Pourquoi les normes comptables sont-elles obligatoires ?

Selon Leuz et Wysocki (2008, p. 5), « dans les situations où les bénéfices que peut espérer retirer une firme donnée d’une communication volontaire sont supérieurs aux coûts, il n’est pas certain qu’une régulation soit nécessaire ».

Au contraire, Beyer et al. (2010, p. 297) identifient deux raisons essentielles expliquant que la communication volontaire pourrait ne pas être suffisante.

Tout d’abord, la distorsion (« misalignement ») entre les motivations des managers et celles des investisseurs peut altérer la crédibilité perçue par le marché s’agissant des informations diffusées par les managers, même si ces derniers sont prêts à communiquer de façon volontaire.

Les normes, associées aux travaux des commissaires aux comptes et à la surveillance de la SEC7 aux Etats-Unis, sont autant de mécanismes qui permettent d’améliorer le niveau de crédibilité de la communication comptable et financière.

En outre, Beyer et al. (2010, pp. 297 et 315) soulignent que dans la mesure où les dispositions incitatives invitant les firmes à communiquer sur des bases volontaires sont susceptibles de ne pas être suffisamment fortes, le niveau d’information diffusé peut s’avérer insuffisant, alors même que les informations concernées pourraient améliorer le fonctionnement collectif des marchés.

7 Securities and Exchange Commission

Ainsi, Beyer et al. (2010) dépassent le cadre d’analyse mis en évidence par Leuz et Wysocki (2008) centré sur l’analyse du rapport coûts/bénéfices apprécié surtout du point de vue de la seule firme elle-même.

C’est par exemple le cas lorsque l’information comptable et financière dont la communication est requise est susceptible, à la fois :

- de renseigner sur la situation financière de la firme concernée, mais également sur la situation financière d’autres acteurs sur le marché (« financial externalities »),

- et d’exercer une influence sur les décisions prises par d’autres acteurs (« real externalities »).

Dans ces hypothèses, il serait nécessaire de s’appuyer sur des règles de communication obligatoire.

1.2 Utilité des états financiers et contexte spécifique des regroupements d’entreprises 1.2.1 Pourquoi s’intéresser plus spécifiquement aux actifs incorporels et au goodwill

dans un contexte de regroupement d’entreprises ?

Les regroupements d’entreprises, couverts par les normes SFAS 141 et IFRS 38

s’agissant, respectivement, des environnements FASB et IASB, constituent un terrain d’étude particulièrement fertile dans le cadre de nos travaux.

Un certain nombre de facteurs nous conduisent à nous intéresser plus particulièrement aux actifs incorporels dans un contexte de regroupement d’entreprises.

1.2.1.1 Facteur lié au normalisateur lui-même

Tout d’abord, nous observerons que le normalisateur a lui-même mis en avant l’importance du lien susceptible d’exister entre la reconnaissance des actifs incorporels de façon séparée du goodwill9 dans un contexte de regroupement et l’utilité des états financiers.

8

Les normes SFAS 141(R) et IFRS 3(R) ont été publiées respectivement en juin 2001 et mars 2004 ; elles imposent que le coût d’un regroupement d’entreprises (i.e. le prix d’acquisition) soit analysé pour être affecté à la juste valeur de chacun des actifs et des passifs acquis (i.e. allocation du prix d’acquisition). L’allocation du prix d’acquisition constitue un exercice de rationalisation ex post du prix consenti pour la contrepartie transférée. Ces normes ont été révisées respectivement en décembre 2007 et en janvier 2008

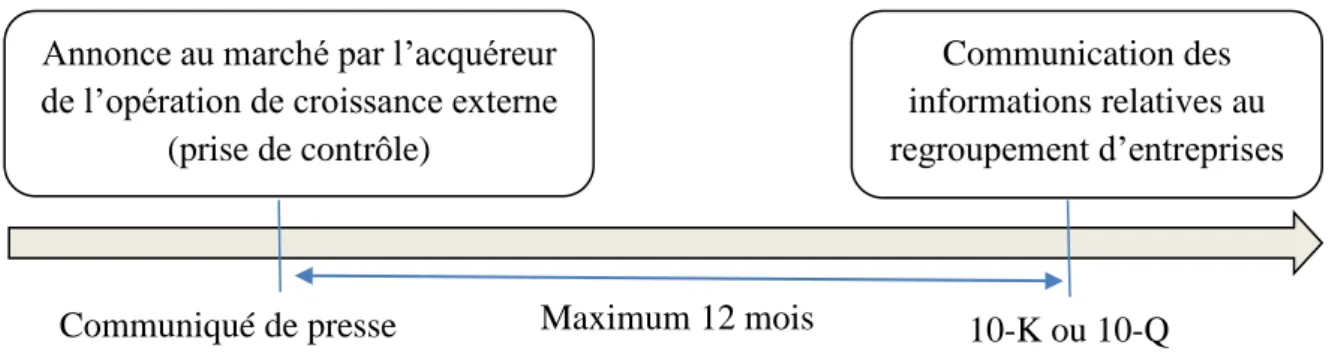

En effet, en application de la norme SFAS 14110, les firmes sont tenues de procéder à une évaluation des actifs et des passifs acquis dans un contexte de regroupement d’entreprises. Elles doivent à cette occasion communiquer un certain nombre d’informations notamment sur la façon dont les actifs incorporels ont été identifiés et évalués. Cette communication intervient postérieurement à l’annonce au marché de l’opération de croissance externe elle-même (le plus souvent quelques mois après11), dans le formulaire 10-K (résultats annuels) ou 10-Q (résultats trimestriels).

Figure 2 – Chronologie de la communication des informations relatives aux regroupements d’entreprises

La Rule 425 publiée par la SEC n’exige pas que l’allocation du prix d’acquisition soit communiquée dans le formulaire 8-K (le « prospectus de fusion »). Par conséquent, l’information communiquée dans le formulaire 8-K n’inclut pas le détail de l’allocation, mais fournit seulement une information limitée et factuelle. De cette façon, les normes SFAS 141 et IFRS 3 ont favorisé le renouvellement de la réflexion sur les questions d’identification et de valorisation de nouveaux actifs incorporels (carnets de commande, contrats clients, relations clientèles non contractuelles,…).

Ainsi, selon le normalisateur international, s’exprimant conjointement avec le FASB12

: « tant l’IASB que le FASB ont décidé qu’ils devaient fournir des critères explicites en vue de déterminer si un actif incorporel acquis doit être reconnu séparément du goodwill (…) l’utilité des états financiers en vue de la prise de décision serait renforcée si les actifs incorporels acquis dans le cadre d’un regroupement d’entreprises étaient reconnus de façon séparée du goodwill13 ».

9 Le goodwill est défini par IFRS 3(R) comme étant (Annexe A) « un actif représentant les avantages

économiques futurs résultant des autres actifs acquis lors d’un regroupement d’entreprises qui ne sont pas identifiés individuellement et comptabilisés séparément ».

10 Idem au niveau international avec IFRS 3, dont l’essentiel des dispositions converge avec SFAS 141. 11 Et au maximum 12 mois après la date de prise de contrôle

12

IFRS 3(R) BC 158

13 Souligné par nos soins

Annonce au marché par l’acquéreur de l’opération de croissance externe

(prise de contrôle) Communication des informations relatives au regroupement d’entreprises Maximum 12 mois 10-K ou 10-Q Communiqué de presse

Cette position ne fait que confirmer l’opinion déjà exprimée dans IFRS 3 non révisée (BC 89).

1.2.1.2 Facteurs liés à l’opération d’acquisition elle-même

En outre, l’opération d’acquisition est susceptible d’aggraver la situation d’asymétrie d’information au détriment de l’investisseur.

Tout d’abord, l’opération de croissance externe menée peut se traduire par une complexification de l’organisation du groupe acquéreur : ce dernier, à l’issue de l’acquisition, devra gérer davantage d’activités, dont certaines seront moins bien connues et maitrisées par le management et les actionnaires ou investisseurs (cas des processus de croissance externe conduits dans le cadre d’une stratégie de diversification), multipliant alors l’origine des flux de trésorerie futurs et les sources de risques potentiels.

Soulignons que cette complexité est de nature à favoriser l’émergence d’un « enracinement »14 des dirigeants au détriment des actionnaires.

L’environnement économique dans lequel les firmes évoluent se caractérise également de plus en plus par l’innovation et la R&D15

, ainsi que par une importance croissante des opérations de M&A16. Dans ce contexte, les états financiers sont de plus en plus évalués sur leur capacité à rendre compte des mutations de l’environnement économique.

Nakamura (2003) estime ainsi qu’en 2000 les entreprises américaines ont investi 1 000 milliards de dollars dans des actifs incorporels. Il ajoute que ces actifs incorporels représentent, en moyenne, 84% du prix d’acquisition dans l’échantillon servant de base à l’étude.

Par conséquent, la complexité induite de facto par toute opération de croissance externe est exacerbée par l’augmentation de la part immatérielle de l’économie, augmentation d’autant plus sensible dans certains secteurs particulièrement concernés par la R&D et l’innovation, tels que le secteur pharmaceutique, le secteur des télécommunications ou le secteur informatique.

14 Cf. supra 1.1.1.1 pour une référence à la théorie de l’enracinement 15

Recherche et Développement

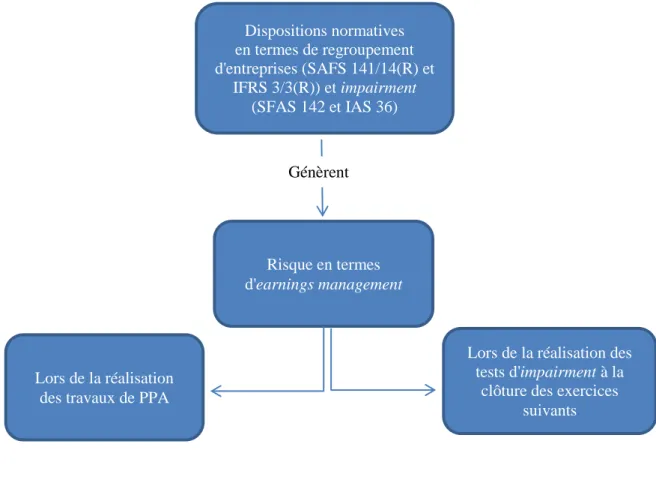

En outre, les effets induits par la plus grande complexité liée à l’augmentation de la part immatérielle de l’économie sont accentués par un comportement de type earnings management de la part des dirigeants.

En effet, la démarche d’allocation du prix d’acquisition (PPA), compte tenu de la subjectivité inhérente à la nature des actifs incorporels qu’elle contribue à mettre en évidence, et lesquels occupent, comme nous venons de le souligner, une part de plus en plus significative des actifs reconnus lors du regroupement, facilite l’optimisation discrétionnaire de la présentation des résultats par le management (phénomène « d’earnings management »).17

Or, ces earnings management sont également une source importante d’asymétrie d’information dans la mesure où ils contribuent à créer, et ensuite à pérenniser, la situation de déficit informationnel dans laquelle se trouve l’actionnaire (cf. Schipper, 1989). Healy et Wahlen (1998), puis Hopkins et al. (2000) ainsi que Ball (2005) ont même mis en avant le cas spécifique des earnings management dans un contexte de regroupement d’entreprises : ils s’interrogent sur la façon dont les earnings management susceptibles d’être générés dans un contexte de regroupements d’entreprises peuvent perturber l’appréciation par les actionnaires de la véritable nature des actifs incorporels acquis et de la performance réelle d’une entité.

La question de l’impact des normes comptables sur l’asymétrie d’information se révèle donc particulièrement sensible s’agissant des normes relatives aux actifs incorporels et au goodwill dans un contexte de regroupement d’entreprises.

De plus, l’augmentation de la complexité de la firme est d’autant plus prégnante pour l’investisseur que les divergences potentielles entre principal et agent sont exacerbées à l’occasion d’une opération de croissance externe.

Notamment, l’actionnaire non dirigeant n’est pas, le plus souvent, étroitement associé à la décision d’acquisition, ni à ses modalités de mise en œuvre.

En effet, comme explicité par la théorie de l’agence, il est généralement prévu une délégation par l’actionnaire de ses pouvoirs de décision en matière de croissance externe aux organes en charge de l’administration et de la direction générale. Cette délégation existe quelle que soit l’organisation (forme moniste ou dualiste, avec un directoire et un conseil de surveillance).

17

La reconnaissance/évaluation initiale des actifs incorporels (fréquemment amortissables) et du goodwill (soumis aux tests de dépréciation) entraine des effets directs sur les résultats comptables futurs.

De même, la concrétisation des synergies potentielles sera largement dépendante du management de l’acquéreur, sans que les actionnaires soient généralement en mesure d’influer sur cette concrétisation.

Nous pouvons également souligner que l’agent (le management) n’a pas, rationnellement, intérêt à communiquer de façon approfondie à son principal (l’actionnaire) les motivations profondes et les modalités d’une opération majeure de croissance externe, aggravant ainsi l’asymétrie d’information.

En effet, le principal et l’agent sont susceptibles d’apprécier les acquisitions à la lumière de critères fondamentalement distincts. Notamment, les deux parties prenantes n’auront généralement pas le même horizon temporel de raisonnement, ni même un niveau équivalent d’aversion au risque.

Enfin, nous pouvons ajouter que le ralentissement de la croissance économique dans les zones les plus développées ne peut que renforcer l’intérêt pour le cas des actifs incorporels dans un contexte de regroupement. En effet, ce ralentissement est de nature à freiner l’émergence sur le marché de nouveaux clients et donc à favoriser l’acquisition d’actifs intangibles permettant à un acteur de s’approprier, dans un court délai, le carnet de commande ou les clients d’un concurrent.

Or, la valeur de ces actifs diminue au fur et à mesure de l’avancement du processus de production (pour les carnets de commande par exemple), ou au fur et à mesure de l’érosion naturelle des clients acquis (pour les contrats clients par exemple).

Ces actifs incorporels sont donc amortissables, renforçant la tentation des émetteurs d’optimiser l’allocation du prix d’acquisition en faveur d’actifs incorporels non amortissables et, parmi eux, le goodwill, au détriment des actifs incorporels amortissables.

Par ce comportement, les émetteurs visent à alléger le poids de la charge d’amortissement (cf. infra Partie II, Chapitre 1, §1.1.2.2 c/ sur la question des earnings management dans le contexte spécifique des regroupements d’entreprises).

1.2.2 Description de la position retenue par les normalisateurs comptables vis-à-vis des actifs incorporels et du goodwill dans un contexte de regroupement d’entreprises L’orientation retenue par les normalisateurs (américain et international) vis-à-vis des actifs incorporels trouve sa source dans la façon dont une certaine partie de la littérature académique a contesté la position américaine en termes de comptabilisation des actifs incorporels.

Origine de la question de l’utilité des états financiers s’agissant des actifs incorporels : rigueur de la position retenue par le normalisateur américain vis-à-vis de la comptabilisation des frais de R&D

L’une des premières normes émises par le FASB (constitué en 1973) fut consacrée à la question de la comptabilisation des frais de recherche et développement (SFAS No. 2, 1974).

La norme SFAS 2 se fixe comme objectif de « réduire le nombre des pratiques de comptabilisation et de reporting » et de « fournir une information financière utile en termes de coûts de recherche et de développement ».

Cette norme fixait les règles relatives à la comptabilisation des frais de recherche et développement, s’agissant tant des dépenses engagées en interne, que des frais acquis auprès d’autres sociétés.

S’agissant des dépenses engagées en interne, la norme SFAS 2 retient le principe d’une comptabilisation obligatoire en charges (cf. article 12).

De même, pour les frais de R&D acquis auprès d’autres sociétés, la norme SFAS 2 privilégie la comptabilisation en charges des actifs de R&D (les dispositions permettant d’immobiliser ces frais font l’objet d’une application restrictive).

La norme SFAS 2 justifie cette position dans les annexes de la façon suivante : « Une relation directe entre les coûts de recherche et développement et les revenus futurs spécifiques n’a généralement pas été démontrée, même rétrospectivement. Par exemple, trois études empiriques, basées sur des sociétés impliquées de façon intensive dans des activités de R&D, n’ont pas réussi à trouver une corrélation suffisante entre les dépenses de R&D et une augmentation des bénéfices futurs18 mesurée par les ventes, les résultats ou les parts de marché ».

18 Souligné par nos soins

Cette incertitude, intrinsèquement liée à tout investissement, mais exacerbée s’agissant d’un investissement incorporel, a ainsi largement influencé le régulateur américain, lequel a maintenu sa position très restrictive, à l’exception des logiciels, catégorie pour laquelle l’activation de certains frais de développement est autorisée depuis 1985 (SFAS n° 86).

Kothari et al. (1998) rappellent que l’AIMR19 a soutenu en 1993 cette position restrictive en affirmant qu’: « il est habituellement presque impossible de déterminer de quelle manière une dépense génère ou non un profit ».

Cette incertitude au sujet des bénéfices futurs est soulignée par Berk et al. (2000) qui identifient les quatre risques auxquels un projet de R&D doit faire face : risque de faisabilité technique du projet, risque d’obsolescence de la technique développée une fois le projet achevé, risque associé aux cash-flows que l’invention est susceptible de générer dans le futur, et incertitude liée aux coûts devant être engagés pour achever le développement.

Le normalisateur américain s’est donc montré insensible aux arguments en faveur de la règle de la « capitalisation sélective », règle adoptée par les IFRS et selon laquelle les dépenses de développement doivent, sous certaines conditions, être immobilisées (à l’exclusion des dépenses de recherche).

Position contestée par un certain courant de littérature

L’intransigeance de la position retenue par le normalisateur américain vis-à-vis des frais de R&D n’en a pas moins été contestée par un courant de littérature majeur en comptabilité financière.

Dans le prolongement des travaux conduits par Grabowsky et Mueller (1978) et Hirschey (1982), le professeur Baruch Lev est à l’origine d’un important courant de recherche en faveur de l’immobilisation des frais de R&D, la plupart de ses travaux consistant à apprécier l’utilité d’un agrégat comptable en mesurant son association avec la performance boursière de l’action concernée (valeur boursière ou changements de cette valeur boursière). Ces études sont qualifiées de « value relevance studies ».

C’est ainsi que, dans un article fondateur, Lev et Sougiannis (1996) ont été les premiers à développer un modèle associant les résultats d’une société et les différents investissements réalisés par cette même société, y compris les dépenses engagées dans le domaine de la R&D20 et de la publicité.

Les auteurs mettent ainsi en avant que les frais de R&D sont positivement associés avec les résultats dégagés par les sociétés au cours des années suivant la dépense de R&D (intertemporal association). Ces résultats justifient selon les auteurs la comptabilisation à l’actif des dépenses de R&D constatées aujourd’hui en charge.

De même, s’inscrivent dans ce courant les travaux de Lev et Zarowin (1998) qui, explicitement, ne s’intéressent qu’à la pertinence des états financiers. C’est ainsi que Lev et Zarowin (1998) se sont intéressés à la façon dont l’utilité de l’information financière avait évolué au cours des vingt dernières années. Les auteurs ont notamment investigué si les transformations économiques majeures observées au cours de la période d’étude (en termes d’innovation, de R&D, de globalisation…) ont été correctement reflétées dans l’information financière publiée.

Les auteurs constatent que plus les changements ont été importants, plus les résultats publiés par une société ont un pouvoir explicatif faible de la rentabilité de cette société.

Lev et Zarowin (1998) observent également que la règle comptable américaine consistant à enregistrer en charges les dépenses relatives à la R&D s’avère incapable de traduire de façon satisfaisante l’effet des processus d’innovation, lesquels passent de plus en plus souvent par un impact sur la quantité de dépenses incorporelles.

En conséquence, Lev et Zarowin (1998) considèrent que l’importance des changements subis par les sociétés, associée à l’inadéquation de plus en plus manifeste entre règles comptables et réalité économique, expliquent en grande partie la diminution de la pertinence des états financiers pour apprécier correctement le prix de marché et la rentabilité des sociétés cotées.

C’est pourquoi les auteurs se prononcent en faveur d’une évolution des normes comptables : en effet, les normes permettant d’aligner la valeur comptable sur la valeur de marché doivent être préférées dans la mesure où elles favoriseraient l’utilité des états financiers en améliorant la prévision des résultats futurs.

20

En effet, selon les normes US Gaap, et comme indiqué précédemment, la comptabilisation des dépenses de R&D se fait obligatoirement par un compte de charges.

Elles permettraient ainsi d’améliorer la relation entre les chiffres publiés dans les états financiers et la rentabilité des actions cotées (cf. également Kothari, 2001, p. 15).

L’une des solutions préconisées par Lev et Zarowin (1999) en vue d’aligner les valeurs comptables sur les valeurs de marché consiste à comptabiliser davantage d’actifs incorporels au bilan des sociétés, dès lors que ces actifs auront franchi un certain nombre de tests de faisabilité et pourront se voir attribuer des bénéfices futurs.

Lev et Zarowin (1999) se prononcent donc clairement en faveur des normes qui permettraient de reconnaître davantage d’immobilisations incorporelles, en s’appuyant sur l’idée que les informations comptables et financières ainsi publiées seraient de meilleure qualité et fourniraient des données relatives à la performance plus utiles aux investisseurs.

Plus récemment, Lev (2004) réaffirme qu’il serait préférable que les émetteurs communiquent davantage en termes de dépenses incorporelles, afin de permettre aux investisseurs de ne plus systématiquement exagérer les risques technologiques et commerciaux associés aux dépenses concernées (étant dans l’incapacité de faire la différence entre les bons et les mauvais projets de R&D, Lev estime que les investisseurs auraient alors tendance à se montrer prudents à l’égard de l’ensemble des dépenses dans ce domaine). A nouveau, Lev observe que les règles américaines de comptabilisation des dépenses incorporelles conduisent à perpétuer le déficit d’information supporté par les investisseurs.

Réponse des normalisateurs face à cette pression exercée

En réponse à la question de l’asymétrie informationnelle et à la pression exercée par la littérature, les normalisateurs ont adopté une position favorable à la comptabilisation des actifs incorporels de façon séparée du goodwill. Les normes SFAS 141 et IFRS 3, publiées respectivement en 2001 et en 2004, s’inscrivent ainsi dans cette logique.

Toutefois, le volontarisme affiché par les normalisateurs n’est-il pas sans intérêt si les informations communiquées en application de ces normes ne sont pas utiles aux investisseurs ?

Nos travaux, s’appuyant sur un modèle théorique de type explicatif, ainsi que sur un courant de littérature de plus en plus affirmé, nous conduisent à mettre en évidence une tension et un certain nombre de réserves s’agissant de l’utilité effective des normes requérant une plus large reconnaissance des actifs incorporels au bilan des entreprises lors des processus de croissance externe.

Il convient à présent de formuler la question de recherche associée à cet objet de recherche et qui sera adressée dans le cadre de nos travaux.

2 Du modèle théorique au positionnement épistémologique

La deuxième partie de nos travaux vise à proposer un modèle théorique explicatif de la bonne application d’une norme comptable et donc de son utilité pour les investisseurs.

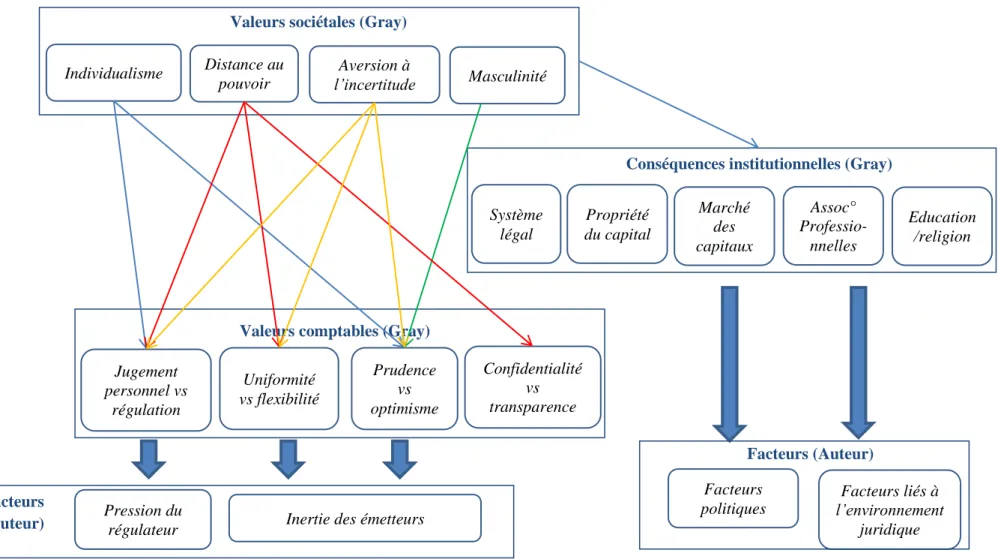

Dans cette perspective, après avoir présenté la question de recherche (§2.1), nous montrerons (cf. infra §2.2.1) que la capacité d’une norme comptable à réduire l’asymétrie d’information entre insiders et outsiders est susceptible d’être contrariée par un certain nombre de facteurs liés tant à l’environnement culturel qu’aux normes elles-mêmes (nous nous appuierons, en le complétant, sur le cadre théorique de Gray, 1988).

S’agissant plus précisément des actifs incorporels, nous soulignerons également (cf. infra §2.2.2) les réserves de plus en plus fréquemment formulées par certains auteurs (cf. par exemple Skinner, 2003, 2008 ; ou encore Kanodia, 2004) s’agissant de l’utilité effective des normes requérant une plus large reconnaissance des actifs intangibles au bilan des entreprises lors des processus de croissance externe.

Nous formulerons ensuite les hypothèses testables (§2.3), avant de décrire le positionnement épistémologique (§2.4).

2.1 Présentation de la question de recherche

Dans la mesure où la priorité accordée aux investisseurs est présentée de manière aussi affirmative par les normalisateurs comptables (cf. infra §1.1.2.2), il apparaît particulièrement légitime d’apprécier l’utilité des normes à la lumière de la façon dont cet objectif est, ou non, atteint :

- si les informations communiquées sont prises en compte par les investisseurs, la norme est utile aux investisseurs, et sort renforcée dans son principe et dans ses modalités ;

- si, dans le cas contraire, les informations communiquées ne sont pas prises par les investisseurs, la norme est malheureusement inutile.

En outre, dans la mesure où des réserves sont susceptibles d’être émises s’agissant de la capacité des normes à réduire l’asymétrie d’information, et compte tenu des spécificités attachées aux actifs incorporels dans un contexte de regroupement (cf. supra §1.2), nous sommes conduits à formuler notre question de recherche de la façon suivante :

Question de recherche

Contribution à l’étude de l’utilité des normes comptables pour les investisseurs – Principes et obstacles

Application au cas des informations communiquées suite à un regroupement d’entreprises

Notre question s’inscrit parfaitement dans le cadre des suggestions de recherche formulées par Leuz et Wysocki (2008) selon lesquels « la plupart des études académiques relatives à la communication financière se sont surtout intéressées aux informations volontairement communiquées par les managers (…) Notre suggestion pour les futures recherches est de porter une plus grande attention aux déterminants et aux conséquences attachées à la communication comptable et financière diffusée en application d’une norme obligatoire » (p. 67).

Cette question de recherche sera adressée au travers d’une démarche de type empirique, pour laquelle nous devons d’abord développer un modèle théorique et formuler les hypothèses testables.

2.2 Modèle théorique et obstacles à la bonne application des normes comptables : du cas général au cas spécifique des regroupements d’entreprises

2.2.1 Présentation du modèle théorique prédictif de la bonne application des normes comptables : du cas général…

2.2.1.1 Prise en compte des facteurs liés à l’environnement culturel

En dépit du mouvement actuel favorable à l’élaboration d’un cadre normatif comptable de haute qualité, des réserves sont émises par la littérature académique s’agissant de la capacité réelle d’une norme à réduire de façon effective l’asymétrie d’information.

En effet, un certain nombre de déterminants sont susceptibles de contrarier le volontarisme affiché par les normalisateurs tel que décrit précédemment.

Les normalisateurs sont tout d’abord soumis à la pression des parties prenantes politiques (cf. Holthaussen et Watts, 1979).

En outre, selon La Porta et al. (1998, 2000)21, la protection des investisseurs du comportement opportuniste des managers est un déterminant fondamental tant de la volonté de financement des firmes par ces investisseurs que du coût du capital et de la concentration de la détention du capital.

Les pays couverts par un environnement juridique de type « common law » (Royaume-Uni, Hong Kong, Singapour,…) offriraient d’ailleurs une meilleure protection des minoritaires que ceux régis par un environnement juridique dit de « code law » (Europe continentale notamment) (sur ce point, pour une analyse complémentaire, cf. Ball et al., 2000).

Selon l’étude de La Porta et al. (1999)22

, les états marqués par une intervention plus importante de la puissance publique offrent généralement une protection plus faible aux investisseurs minoritaires. Le cas de la France est symptomatique des effets d’un environnement juridique sous influence d’une approche « code law ».

De même, Nobes (2006) a introduit une dimension particulièrement riche liée à l’inertie des émetteurs face à l’introduction d’un nouveau cadre normatif. Selon l’auteur, l’anticipation d’une disparition des différences entre les normes a été largement exagérée.

21

Cité par B&S page 290

Nobes (2006) souligne que la volonté de perturber le moins possible sa comptabilité en vue de favoriser une meilleure compréhension tant interne qu’externe, justifie souvent un comportement d’inertie des émetteurs face aux évolutions normatives, lesquels souhaitent maintenir les pratiques comptables en vigueur antérieurement aux normes IFRS.

Il convient d’observer qu’in fine, ces facteurs peuvent effectivement freiner le processus d’harmonisation comptable internationale.

Nous pouvons d’ailleurs citer l’exemple des réticences récemment exprimées, en mai 201123 , par les Etats-Unis concernant le processus de convergence entre les normes comptables américaines (US Gaap24) et les normes IFRS25.

2.2.1.2 Facteurs inhérents aux normes comptables elles-mêmes

Il ressort de la revue de la littérature (Partie II, Chapitre 1, §1.1.2) qu’au-delà des facteurs liés à l’environnement économique, juridique ou culturel dans lequel la firme évolue (cf. précédemment §1.2), l’application effective d’une norme comptable est également influencée par des facteurs déterminés par les normes elles-mêmes. Il apparaît par exemple que l’orientation principles-based ou au contraire rules-based des normes comptables doit également être prise en compte pour apprécier les déterminants de leur bonne application par les émetteurs.

En effet, certains auteurs soutiennent qu’une norme serait d’autant plus facilement contournable par les firmes qu’elle n’énonce que des principes généraux, sans se prononcer sur des règles précises (cf. par exemple Marquardt et Wiedman, 2004, 2007 ; ou encore Chandra, 2006).

Plus généralement, c’est l’intérêt même, pour le normalisateur comptable, des études de type « value relevance » qui est remis en cause par certains auteurs, comme Holthaussen et Watts (2001).

23 Cf. rapport publié par la SEC le 26 mai 2011, dans lequel est évoquée la possibilité de repousser de 5 à 7 ans

une mise en place des IFRS (rapport repris dans le périodique « La Tribune » du 14 juin 2011, « La SEC pourrait

envisager de repousser l’application aux Etats- Unis des normes IFRS »

24 Gaap : Generally Accepted Accounting Principles 25

Cf. également article Les Echos du 11 octobre 2011, p.35 : « La convergence des normes comptables prend du

La recherche de relations statistiques entre agrégats comptables et valeurs de marché poussée à l’extrême conduirait logiquement au remplacement des mesures comptables des capitaux propres et du résultat net par la capitalisation boursière et le rendement annuel des titres.

Enfin, nous mettrons en évidence dans quelle mesure la question de la légitimité d’une norme comptable peut impacter son application effective par les acteurs. Par exemple, selon Casta (2003), la question de la légitimité des normes en tant qu’élément de réponse pertinente à une demande effectivement exprimée par les utilisateurs est au cœur de la réflexion liée au concept de valeur et peut expliquer une partie des difficultés de mise en œuvre de ce concept. Il observe notamment que « la promotion du modèle d’évaluation à la juste valeur relève davantage d’une logique de l’offre que d’une demande explicite de la part des utilisateurs » (p. 14).

2.2.2 …à la tension identifiée s’agissant spécifiquement des normes relatives aux actifs incorporels et goodwill reconnus dans le cadre des opérations de croissance externe.

La question de la bonne application des normes comptables est exacerbée s’agissant des actifs incorporels reconnus dans le cadre des opérations de croissance externe.

Une littérature de plus en plus fournie observe en effet que la bonne application des normes comptables relatives aux actifs incorporels est susceptible d’être entravée non seulement par les déterminants généraux décrits précédemment (cf. infra §2.2.1), mais également et surtout par des facteurs qui leur sont plus spécifiques et qui méritent une attention toute particulière de la part du chercheur :

- ainsi, l’interrogation relative à l’utilité réelle de la comptabilisation des actifs incorporels est de plus en plus documentée dans la littérature académique (cf. notamment Skinner, 2003, 2008 ; Kanodia, 2004) (cf. Partie II, Chapitre 1, §1.1.2.1 a/) ;

- de plus, la bonne application des normes relatives aux immobilisations incorporelles est impactée tant par la nature même des actifs intangibles, actifs dont la spécificité économique est tout aussi prégnante que le cadre juridique qui les régit, que par les comportements qu’ils induisent en termes de gestion opportuniste des résultats de la firme par les managers (« earnings management ») (cf. Partie II, Chapitre 1, §1.1.2.2) ;

- nous mettrons aussi en avant dans quelle mesure les normes relatives aux actifs incorporels sont susceptibles de contrarier le souci de prudence et de fiabilité des émetteurs (cf. Partie II, Chapitre 1, §1.1.2.3) ;

- s’agissant du cas particulier des opérations de croissance externe, un certain nombre de chercheurs26, rejoints par bon nombre de professionnels -le CRUF par exemple- nourrissent également des doutes s’agissant de l’utilité effective des normes SFAS 141 et IFRS 3 pour les investisseurs (cf. Partie II, Chapitre 1, §1.1.2.1 et §1.1.2.2).

C’est pourquoi notre terrain d’études sera constitué de la norme SFAS 141, norme américaine largement consacrée aux actifs incorporels identifiés dans le cadre d’une opération de croissance externe. Par rapport à IFRS 3, cette norme présente en effet l’avantage de permettre la mise en œuvre d’études statistiques sur une période plus longue (publication en juin 2001, contre une publication en mars 2004 seulement pour IFRS 3), et d’offrir un accès à des données plus détaillées (base EDGAR de la SEC).

2.2.3 Conclusion

Le cadre théorique général proposé, ainsi que la tension précédemment identifiée entre, d’une part, normalisateurs et, d’autre part, une certain partie de la littérature académique et certains professionnels s’agissant des actifs incorporels dans un contexte de regroupement d’entreprises, mettent en évidence des obstacles à la bonne application des normes relatives aux actifs intangibles dans un contexte de regroupement d’entreprises.

In fine, ces réserves sont susceptibles de contrarier l’utilité pour les investisseurs des normes relatives aux regroupements d’entreprises.

Nous développerons un modèle empirique (cf. infra Introduction §2.3) mobilisant la notion de qualité des travaux de PPA afin de tester :

- dans quelle mesure ces réserves sont, ou non, justifiées,

- et plus précisément si l’insuffisance d’utilité (appréciée du point de vue des investisseurs comme étant la capacité des normes relatives aux PPA à réduire l’asymétrie d’information entre insiders et outsiders) est imputable :