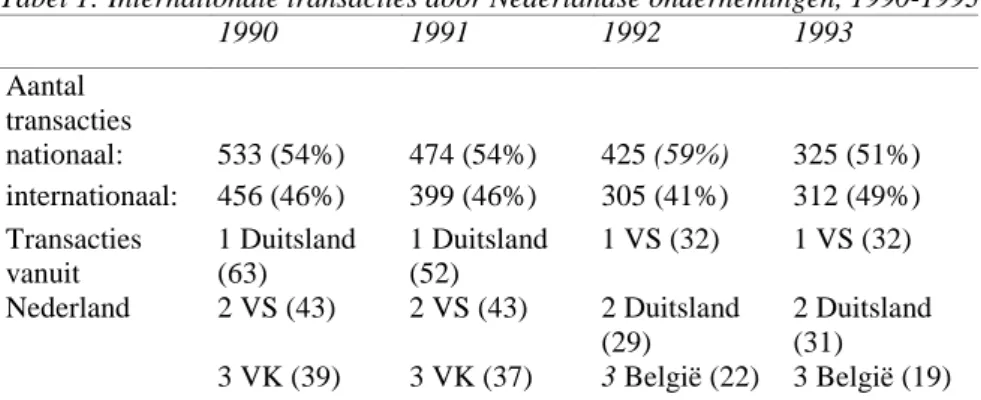

Effecten van internationale overnames op aandelenrendementen

Texte intégral

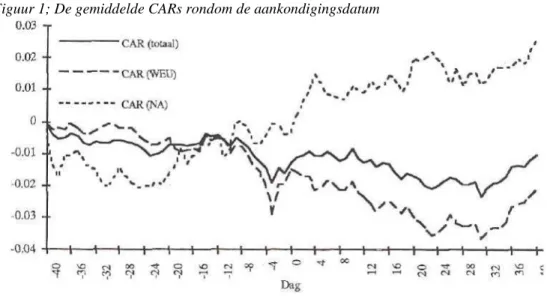

Figure

Documents relatifs

De integratie van ICT in het onderwijs brengt fundamentele wijzigingen in het leerproces met zich mee (o.a. door de toenemende verantwoordelijkheid van de student voor zijn eigen

Gelet op het ministerieel besluit van 10 juni 1999 houdende benoeming van de leden van het College van geneesheren voor de functie “intensieve zorg”, gewijzigd door het

Dans l'arrêté ministériel du 10 juin 1999 modifié par l’arrêté ministériel du 22 mai 2003, portant nomination des membres du Collège de médecins pour le service de

De CREG organiseert een publieke raadpleging over het Fluxys Belgium voorstel om aan artikel 6 van het Corpus, van het Standaard Aardgasvervoerscontract (versie van 20 december

De investeringskosten besteld tussen de T-4 en T-1 veiling komen echter niet in aanmerking voor het bepalen van de capaciteitscategorie, waardoor deze investeringen

bovenvermeld geval a) van toepassing is, of 50 % van het Tarief voor externe inconsistentie indien bovenvermeld geval b) van toepassing is. de het genoemde

Een bijzonder groot deel van het gebruikte bronnenmateriaal werd buiten de Republiek geschreven, hoofdzakelijk in Frankrijk en Engeland, en schetst dus het beeld dat

Toen de Tridentijnse wetgevers de krijtlijnen uitzetten voor het gebruik van muziek in religieuze context, konden de bisschoppen niet vermoeden dat binnen een paar decen- nia