HAL Id: hal-03028293

https://hal.archives-ouvertes.fr/hal-03028293

Submitted on 27 Nov 2020HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Le recours aux services des cabinets de conseil : mise en

scène ou réalité ?

Noura Ksentini Abdelmoula, Karim Ben Kahla

To cite this version:

Noura Ksentini Abdelmoula, Karim Ben Kahla. Le recours aux services des cabinets de conseil : mise en scène ou réalité ?. Gestion 2000, Recherches et Publications en Management A.S.B.L., 2010, 27 (4), pp.49-59. �hal-03028293�

Le recours aux services des cabinets de conseil : mise en scène ou

réalité ?

1Noura Ksentini Abdelmoula

Doctorante, Faculté des Sciences Economiques et de Gestion.

Sfax, Tunisie. [email protected]

Karim Ben Kahla

Maître de conférence en Sciences de Gestion.

Ecole Supérieure de Commerce de Tunis. Tunisie.

1 Publié dans Gestion 2000 . jui/aou2010, Vol. 27 Issue 4, p49-59. 11p

Résumé : La littérature dans le domaine du conseil se caractérise par l’émergence d’un point de vue critique concernant l’évaluation des prestations de conseil en management.

Cet article a pour objectif d’étudier la manière avec laquelle se structure la demande de conseil et de dégager les facteurs déterminants la réussite ou l’échec d’une intervention externe. Ces facteurs se rapportent, essentiellement, au profil et attentes des dirigeants, à l’adhésion des membres de l’entreprise et à l’attrait des modes managériales.

Mots clés : demande, conseil en management, légitimité, facteurs, réussite.

Abstract: The literature in the field of the management consulting is characterized by the emergence of a critical point of view concerning the evaluation of management consulting services.

This article aims to study the manner with which the demand of management consulting is structured and to release the factors determining the success or the failure of an external intervention. These factors are referred, primarily, with the profile and expectations of the leaders, the adhesion of the members of the company and the attraction of management fashions.

Le recours aux services d’un prestataire externe est une décision délicate. En effet, les responsables d’entreprises peuvent être confrontés à plusieurs problèmes suite à cette décision. Ces problèmes se rapportent essentiellement à la résistance des membres de l’organisation et à des conflits internes suite aux changements qui vont être opérés.

Le dirigeant peut utiliser les consultants comme un symbole à partir duquel il essaie d’infiltrer ses propres décisions, de légitimer ses actions et d’influencer par la suite les comportements à l’intérieur et à l’extérieur de l’organisation.

Nos interrogations portent sur le type de comportement que les responsables d’entreprises adoptent vis-à-vis d’une intervention externe et sur les conséquences d’un tel comportement sur le résultat d’une mission de conseil.

1- DEMANDE DE CONSEIL EN MANAGEMENT : QUESTION DE DIAGNOSTIC

Du côté de la pratique, la demande de conseil fluctue en fonction des caractéristiques de l’environnement et des spécificités de l’entreprise. Elle ne cesse de croître et concerne tous les secteurs d’activités exprimant de ce fait divers besoins.

1.1. ANALYSE DES BESOINS DE L’ENTREPRISE EN CONSEIL

Le recours aux services d’un prestataire externe peut être lié directement à des besoins explicites et directs ou à des besoins implicites ou cachés.

Sont considérés explicites, les besoins qui répondent à des problèmes directs auxquels les entreprises sont confrontées et qui peuvent être classés, selon Stern et Tutoy (1998) en deux grandes catégories : la maîtrise de leur interaction avec l’environnement (adaptation aux contraintes technologiques, communication externe, stratégie, etc.) et le développement d’une cohésion interne (organisation du travail, circulation de l’information, prise de décision, etc.). Les dirigeants d’entreprises décident de faire appel à des consultants lorsque les compétences internes manquent pour faire face à des problèmes stratégiques, de planification ou liés à leur système d’information.

Toutefois, "il peut y avoir à côté de la demande explicite (avouée) des clients, une ou plusieurs demandes implicites" (Claret, 1993, P.38). Sont considérés implicites, les besoins qui découlent de certaines attentes spécifiques des dirigeants notamment dans des situations de conflit interpersonnel ou intra personnel. Ainsi, le recours aux services d’un consultant peut être déclenché par un besoin de justifier une décision déjà prise. A ce titre, Fimbel et Gomez (2003) démontrent quelorsque les dirigeants doivent justifier leurs choix, ils recourent immanquablement aux formulations rationnelles étayées de données quantitatives, de scénarios de simulations, de résultats d’études ou d’avis d’experts.

Compte tenu des arguments des différents auteurs, la nature des besoins des dirigeants (explicites ou implicites) a tendance à influencer le résultat d’une mission de conseil, vue que le consultant va être induit en erreur s’il ne parvient pas à expliciter le véritable problème pour lequel il est convoqué. D’où l’hypothèse1 : Plus les besoins des dirigeants sont formulés d’une manière explicite (implicite) plus la mission du consultant a tendance à réussir (échouer).

2.2.EFFET DU PROFIL DU DIRIGEANT SUR LA DEMANDE DE CONSEIL

Les relations qu’entretient un dirigeant et un intervenant externe sont floues et pleines de contradictions. Ces dernières reviennent, essentiellement, au manque d’informations sur ce qui va se passer durant et après une intervention. Belet (1993) montrent que les dimensions relationnelles sont souvent la cause d’attentes déçues, de malentendus, conduisant à des interventions sans résultats probants aux yeux du client et frustrantes pour l’intervenant. L’étude du profil du dirigeant permet non seulement de dévoiler certains besoins implicites mais aussi, et plus pertinemment, de comprendre les représentations et les valeurs du dirigeant vis-à-vis d’une intervention externe. Il est évalué par rapport à son niveau d’éducation, son cursus universitaire ainsi que le prestige de l’établissement fréquenté. Ces facteurs sont reflétés dans ses connaissances, sont style de direction, ses valeurs et ses représentations qu’il

fait de la pertinence, du sérieux et de l’utilité de la mission du conseil ou, en d’autres termes, sur son attitude envers l’activité de conseil. Le diplôme et la formation ne sont pas les seuls facteurs qui déterminent le profil d’un dirigeant. Son expérience dans le monde de l’entreprise constitue, lui aussi, un facteur à part entière qui devrait être pris en considération.

A ce niveau, l’hypothèse qui peut être avancée est la suivante : H2 : La réussite (l’échec) d’une mission de conseil peut être déterminée par le profil du dirigeant.

Il en découle deux sous hypothèses :

H2.1: La formation académique du dirigeant a tendance à influencer la réussite d’une mission de conseil

H2.2: L’expérience du dirigeant a tendance à favoriser la réussite d’une mission de conseil.

2.3.LA PARTICIPATION DES MEMBRES DE L’ENTREPRISE DANS LA MISSION DE CONSEIL

Les origines des résistances des membres de l’organisation face à une action de changement sont diverses. En effet, le changement est générateur d’anxiété pour les individus dans la mesure où il est synonyme de remise en cause et de rupture avec tous ce qui est devenu habituel.

Ainsi, l’étude de la participation des acteurs se justifie par les arguments suivants :

- Le phénomène de résistance au changement qui freine l’engagement des acteurs dans le processus d’intervention.

- Le phénomène de centralisation des pouvoirs et de rétention des informations par les dirigeants que peuvent camoufler leurs participants.

- Le phénomène de stigma d’incompétence qui engendre un problème de motivation une situation de déséquilibre psychologique.

Par ailleurs et selon une approche dynamique du conseil, la réussite d’une mission ne se limite pas à la recherche d’une performance "ponctuelle" en termes d’atteinte des objectifs ou de

résolution d’un problème particulier, mais s’étend au développement d’une culture organisationnelle favorisant l’apprentissage, la gestion du changement et la mobilisation des ressources humaines (Ferrer, 1996 ; Bourgeois, 2004).

Les travaux de recherche de Faurie (2003) et Autissier et Moutot (2003) montrent que la conduite d’un changement au sein d’une organisation nécessite la participation des membres de l’organisation. Cette participation est mesurée par l’adhésion, la communication et l’engagement. D’où l’hypothèse 3 suggère que : Plus les membres de l’entreprise participent dans une mission de conseil plus elle a tendance à réussir (échouer).

2.4. ATTRAIT DES TECHNIQUES MANAGERIALES A LA MODE POUR LES DIRIGEANTS

L’étude du phénomène de modes managériales repose sur l’idée de l’existence d’une croyance collective relativement transitoire, répandue par les façonneurs de modes en gestion. Cette idée stipule que qu’une technique managériale à la mode mène à un progrès de gestion (Abrahamson, 1996).

L’attrait aux nouvelles techniques managériales est expliqué par plusieurs facteurs internes et externes à l’entreprise. Selon Bourgeois (2004) l’adoption des modes managériales s’explique par des facteurs déclencheurs (environnementaux, organisationnels, économiques) des facteurs moteurs (le rôle joué par un acteur, la recherche de légitimité) et des facteurs discriminants (secteur d’activité, style de management, influences culturelles, variables spécifiques) orientant le choix d’adoption d’une pratique managériale plutôt qu’une autre. Benders et Veen (2001) ajoutent que les dirigeants suivent consciemment ou inconsciemment les modes managériales sans réflexion et d’une manière parfois "démesurée". En effet, a la recherche de légitimité des décisions prises, les responsables d’entreprises agissent en essayant de démontrer la conformité de leurs décisions aux normes produites par la structure sociale.

L’hypothèse qui peut être avancée à ce niveau est la suivante : H4 : Plus les dirigeants sont attirés par les pratiques managériales à la mode plus la mission de conseil a tendance à

réussir (échouer).

2. METHODOLOGIEDELARECHERCHE

Etant donné le manque de travaux relatifs au domaine de conseil en Tunisie, nous avons réalisé une première étude de nature qualitative. Treize entretiens semi-directifs ont donc été menés auprès de responsables d’entreprises adhérentes au Programme de Mise à Niveau. Cette première étape a pour objectif de fournir des informations sur la nature de la demande de conseil en Tunisie (les caractéristiques des entreprises clientes, les besoins pouvant inciter les entreprises à recourir au conseil, l’interaction entre le client et le consultant tout au long de la mission).

L’enquête principale est effectuée à l’aide d’un questionnaire adressé à 197 responsables d’entreprises appartenants aux deux secteurs du textile-habillement et de l’agro-alimentaire. La méthode de collecte des données combine la voie postale et la messagerie électronique. Le nombre de questionnaires qui nous ont été retournés est 80.

Les données collectées au cours de l’enquête principales sont, par la suite, analysées quantitativement à l’aide des deux logiciels SPSS 11 et AMOS 4.

2.1. Présentation des dirigeants et des entreprises

Les données collectées concernent 80 entreprises dont 60% exercent dans le secteur du textile et habillement et 40 % dans le secteur de l’agro-alimentaire. La répartition selon le statut juridique indique que 60% des entreprises sont des SARL, 28,6% des SA et 11,4% des entreprises individuelles. L’échantillon se compose généralement de PME avec un effectif inférieur à 50 employés (42,5%), compris entre 50 et 100 (32,5%) et supérieur à 100 (20%). L’analyse descriptive montre que 70 % des dirigeants interrogés ont suivi un cursus universitaire. L’expérience des répondants, calculée selon le nombre d’années qu’ils ont

occupé leur poste de premier responsable révèle qu’elle est de 1 à 10 ans pour 39% et supérieure à 10 ans pour 61% d’entre eux. Tous les responsables d’entreprises étudiées ont occupé d’autres postes avant de devenir premier responsable au sein de l’entreprise.

2.2. Phase préparatoire au traitement des données

Les analyses effectuées suivent un processus s’articulant autour de deux étapes principales, à savoir, la purification des données collectées et la vérification des propositions de la recherche. Dans chaque étape, des méthodes d’analyses peuvent être utilisées en fonction de la nature des données et de l’objectif de la recherche. A cet effet, nous essayons de mesurer la pertinence des échelles de mesures notamment l’évaluation de l'unidimensionnalité des construits en fonction des réponses obtenues. Pour ce faire, nous utilisons, en premier lieu, l'analyse en composante principale afin de vérifier que les différents items qui composent une mesure évaluent le même phénomène. Une analyse factorielle confirmatoire est envisagée afin de valider la structure obtenue auprès de l'analyse factorielle exploratoire (AFE).

Par la suite et compte tenu de la nature des variables déployées, diverses méthodes d’analyse sont menées. Nous procédons, en premier lieu, par une analyse typologique suivie par une analyse de variance à un facteur. L’objectif de ces analyses est de transformer la variable dépendante en une variable nominale et de classer les individus en des groupes distincts. Par la suite, nous essayons de valider les regroupements constatés à travers un outil plus synthétique, à savoir l'analyse discriminante. Cette technique a pour objectif de déterminer les variables expliquant le mieux l’appartenance à un groupe (Evrard et Al., 2003). L’objet de cette analyse est d’identifier les axes discriminants, c'est-à-dire les variables contribuant le plus à caractériser les types de répondants (la variable à expliquer).

2.3. Variables explicatives de la réussite/échec d’une mission de conseil

Avant de procéder par une analyse discriminante nous avons essayé de vérifier les conditions d’application d’une telle méthode (test de normalité des variables explicatives, test de Box

indiquant l’égalité des matrices de variances-covariances et multi-colinéarité entre les variables explicatives à partir de la valeur de « tolérance ».

La fonction discriminante retenue explique 67,2% de la variance totale ; sa corrélation canonique est de 63,4 et le pouvoir explicatif est de 40,1% (0,634)2.

2.4. Résultats de l’analyse discriminante et vérification des hypothèses

L’examen des valeurs de F indique que toutes les variables explicatives, à l’exception de la variable "adoption de techniques managériales à la mode" (non significatif), ont un pouvoir explicatif. Plus précisément, les variables mesurant le profil du dirigeant contribuent le plus à l’explication de la variable dépendante : le fait d’occuper d’autres postes avant de devenir dirigeant (valeur de F= 31,724 et α=0,000), de poursuivre un cursus universitaire (F= 7,741 et α=0,007 » et d’avoir une ancienneté dans le poste de dirigeant (F= 5,082 et α=0,027) comptent largement dans la discrimination entre la réussite/échec d’une mission.

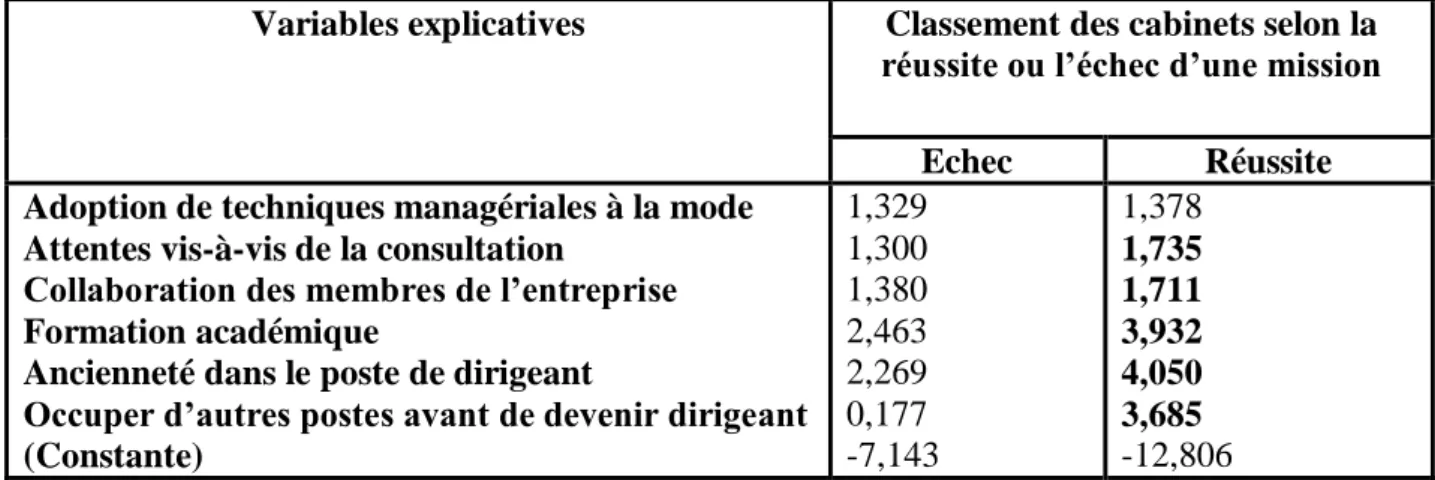

Afin d’apprécier l’ampleur de ces effets, les coefficients canoniques de la fonction discriminante traduisant le poids des différentes variables dans la discrimination entre les deux groupes sont regroupés dans le Tableau 1 : Coefficients des fonctions discriminantes canoniques standardisés1 suivant :

Tableau 1 : Coefficients des fonctions discriminantes canoniques standardisés

Variables Coefficients standardisés Occuper d’autres postes 0,757

Ancienneté dans le poste de dirigeant

0,439

Formation académique 0,335 Attentes du dirigeant 0,258 Collaboration des membres 0,223 Attrait des techniques

managériales à la mode

0,042

Le fait d’occuper d’autres postes avant de devenir dirigeant apparaît donc comme la variable la plus discriminante avec un coefficient de l’ordre de (0,757). Le nombre d’années d’expérience dans le poste s’avère discriminant pour la réussite ou l’échec d’une mission de conseil avec un coefficient de (0,439). La formation académique du dirigeant s’avère

discriminante avec un coefficient de l’ordre de (0,335). La quatrième variable discriminante, étant les attentes du dirigeant vis-à-vis d’une consultation, son poids au sein de la fonction est de (0,258). La collaboration des membres de l’entreprise avec le consultant étant la dernière variable qui arrive à discriminer entre les deux groupes, avec un poids de (0,223). L’adoption de techniques managériales à la mode n’est pas considérée comme une variable qui discrimine entre les deux groupes de dirigeants vue que nous n’avons pas pu rejeter l’hypothèse nulle d’égalité des moyennes de cette variable, d’où l’absence de pouvoir discriminant.

Tableau 1 : Coefficients des fonctions de classement

Variables explicatives Classement des cabinets selon la réussite ou l’échec d’une mission

Echec Réussite Adoption de techniques managériales à la mode

Attentes vis-à-vis de la consultation

Collaboration des membres de l’entreprise Formation académique

Ancienneté dans le poste de dirigeant

Occuper d’autres postes avant de devenir dirigeant (Constante) 1,329 1,300 1,380 2,463 2,269 0,177 -7,143 1,378 1,735 1,711 3,932 4,050 3,685 -12,806

L’examen du signe des coefficients standardisés ainsi que des fonctions de classement nous a permis de soutenir les propositions de recherche que nous avons avancées.

3. DISCUSSION DES RESULTATS DE LA RECHERCHE

A la lumière des résultats de la recherche empirique, nous pouvons dégager deux catégories de facteurs endogènes déterminant la réussite de la mission du consultant : facteurs liés au profil des dirigeants et facteurs liés au préalables du déroulement de la mission.

L’analyse de la perception par les chefs d’entreprises des facteurs de réussite de l’intervention d’un consultant révèle que l’approche de recours au conseil est principalement centrée sur le dirigeant. Cette "personnalisation" du conseil puise son origine dans le modèle charismatique à partir duquel la réussite et/ou l’échec des entreprises est tributaire des caractéristiques du dirigeant considéré comme "modèle", "coach", "leader" voire même "héro". Les "success

stories" renforcent cette logique du modèle charismatique (Bill Gates, Lee Iacoca, Lavazza, etc.).

Les implications d’une telle logique sont forts intéressants : D’abord, elle constitue un "cadrage" pour l’intervention du consultant pouvant influencer son comportement. Ensuite, la focalisation sur la personne du dirigeant n’est pas sans influence sur les préalables de la mission et indirectement sur la stratégie adoptée par l’entreprise dans le domaine de conseil. Ce constat met en cause le sérieux du diagnostic et de la recherche d’une adéquation entre les besoins "réels" de l’entreprise et les services offerts par les consultants. Il montre également l’ambiguïté de la formulation des attentes vis-à-vis du consultant et donc la prédominance des besoins implicites (contrairement aux propos des chefs d’entreprises interviewés). Ces résultats corroborent avec ceux de Fimbel et Gomez (2003).

Enfin, nous remarquons que la collaboration des acteurs est la variable explicative ayant le faible poids dans la fonction discriminante, nous pouvons comprendre que le style de direction de type charismatique se traduit par une implication limitée des membres de l’organisation justifiée par la "croyance magique" et inconditionnelle en la supériorité de l’autorité charismatique selon la thèse de Weber (1920).

Bien que plusieurs auteurs (Appelbaum 2004, McLachlin 2000) soulignent la nécessité de prise en considération des suggestions des membres de l’entreprise dans le processus de consultation pour assurer leur contribution et éviter toute résistance, les dirigeants semblent être les seuls décideurs dans une relation de conseil. En effet, et comme l’affirme Boucher (2004) "le fait que ce soit les consultants qui préconisent les changements à adopter permet de mieux faire accepter aux salariés les changements à venir. Ceci nous amène à avancer que la notion de collaboration camoufle les rapports de force à l’intérieur de l’organisation en faveur des besoins implicites des dirigeants. Ceci s’explique par le fait que parmi les raisons qui

poussent les dirigeants à recourir aux services d’un prestataire externe c’est d’infiltrer des décisions ayant confrontées des résistances internes.

Alors qu’on s’attendait à une appréciation positive quant au déroulement d’une mission de conseil compte tenu des caractéristiques personnelles des dirigeants, de l’explicitation de leurs attentes et de la présomption de collaboration des acteurs, une insatisfaction est extériorisée chez les répondants. En effet, 62 d’entre eux s’inclinent pour l’échec de la mission. Cette ambivalence peut être interprétée de diverses manières :

- une prédominance d’une stratégie implicite du côté de la direction : les responsables d’entreprises recourent au conseil par obligation suite à l’adhésion au PMN afin de profiter des avantages qu’offre le programme d’appui (TFP). Par conséquent, leur besoin de conformité à un tel programme les conduit à la recherche d’un simple alignement que l’engagement dans une démarche rigoureuse et spécifique à leurs entreprises.

- Une prédisposition à un comportement mimétique : bien que la recherche empirique montre que la variable adoption de pratiques de gestion en vogue n’ait pas un effet discriminatoire sur la réussite/échec de la mission, nous relevons un engouement des responsables d’entreprises vis-à-vis des "meilleures pratiques" appelées "best practices" ou "success stories" mis en avant par les consultants. Cette réticence quand à la possibilité d’adoption des techniques managériales conjuguée à une stratégie implicite est un signe que cette variable sert à homogénéiser les entreprises. Nous relevons alors une tendance générale à la conformité à la théorie institutionnelle selon laquelle le recours au mode est son principal support. Ce constat est souligné par Watson (1994) qui a observé, au cours d’une étude ethnographique des managers dans une usine d’Angleterre, que les managers se sentent souvent obligés d’appliquer les techniques de management à la mode pour entrer dans une certaine conformité. Les

consultants jouent un rôle central dans ce processus à travers leurs discours où les problèmes et les solutions sont normalisés (Boucher, 2004).

- une prééminence de l’esprit rationaliste–mythique induit par les discours des consultants cherchant la légitimité de leurs interventions influençant en conséquence les représentations des dirigeants. Dans le même cadre d’idée, Vilette (2003) démontre que "le consultant emploie, selon les cas, toutes la palette classique des moyens de l’action managériale, du plus doux au plus dur, du plus séduisant au plus menaçant, dans la limite de ce qui est socialement acceptable et tolérable, et dans le respect des consignes de prudence et de discrétion plus ou moins strictes fixées par le client". CONCLUSION

Le recours aux services de prestataires externes est dominé par une fonction symbolique selon laquelle les dirigeants tentent d’infiltrer leurs propres décisions, de légitimer leurs actions et d’influencer les comportements des membres de l’organisation en les poussant à la conformité. Ainsi, et comme l’affirment Nippa et Petzold, cités par Boucher (2004), les consultants sont considérés comme des « facilitateurs des décisions » (decision enforcement). En dépit de cette approche de conseil, l’efficacité du marché de conseil est remise en cause ; l’on assiste à des cas d’échec, une disparition de plusieurs entreprises dans le domaine du textile et de l’agroalimentaire et une tendance à l’adoption de pratiques managériales en vogue. Des signes de "perte de sens" selon les termes d’Autissier et Wacheux (2006) sont détectés engendrant une "crise de sens" et soulevant des questionnements sur l’avenir du métier de conseil ainsi que sur la relation entre les partenaires.

Bibliographie

E. ABRAHAMSON, 1996, « Management Fashion », Academy of Management Review, Vol. 21, N°1, p.254-285.

S. H. APPELBAUM, 2004, «Critical success factors in the client-consulting relationship »,

Journal of American Academy of Business, Combridge, Vol.4, p.184.

D. AUTISSIER, et J. M. MOUTOT, 2003, Pratiques de la conduite du changement, Dunod. D.BELET, 1993, « Prestations de conseil auprès de PME/PMI et processus d’apprentissage de leurs dirigeants : pour une autre conception du métier de conseil en management », Revue

Internationale PME, Vol. 6, N°2, p. 109-134.

J. BENDERS, et K. VEEN, 2001, « What’s in a fashion? Interpretative Viability and Management Fashions», Organization, Vol. 8, N° 1, SAGE, p.33-53.

Y. BORDELEAU, 1986, Carrière de consultant : Concepts et Applications, 2ème édition. C. BOURGEOIS, 2004, « De l’adoption d’une Mode Managériale à l’appropriation d’une pratique de management », Tutorat collectif 24 et 25 juin, IAE de PARIS, www.reseau.iae.org/tutorat4.doc.

E. P. BOUCHER, 2004, « Les fonctions symboliques des consultants : Le cas des multinationales du conseil », XIII Conférence de l’AIMS, Normandie, Vallée de Seine.

T.BUCHOT, et P. FREDERIC, 1984, « Pourquoi un consultant est il appelé à intervenir dans une entreprise ? », Futuribles, p.49-55.

N. CLARET, 1993, « L’intervention des consultants en entreprise », Direction et Gestion des

Entreprises, N°140, mars-avril, p. 37-44.

T. CLARK, et R. FINCHAM, 2002, « Critical Consulting: New Perspectives on the Management Advice Industry », Organization Studies, Vol. 23, N°4, p. 672-675.

C. FAURIE, 2003, Conduite et mise en oeuvre du changement : l'effet de levier, Maxima. M. I. FERRER, 1996, « L'évaluation des prestations de conseil en management stratégique: de la performance à la cohérence », 5ème Conférence Internationale de Management Stratégique, http://www.strategie-aims.com/lille/com2602.pdf, accès le 10/02/2005.

E. FIMBEL, et M. L. GOMEZ, 2003, « Il n'y a pas de stratégie sans stratège », L’Expansion

Management Review, n°110.

C. D. FORNELL, et F. LARCKER, 1981, «Evaluating structural equation models with unobservable variables and measurement errors», Journal of Marketing Research, N° 18, p.39-50.

M .KUBR, 1993, Conseil en Management : guide pour la profession, Genève, Bureau International du Travail.

R. D. MC LACHLIN, 2000, «Service quality in consulting: what is engagement success? »,

Managing Service Quality, Bedford, Vol. 10, N° 4, p. 239.

E. H. SHEIN, 1990, «A general philosophy of helping: process consultation», Sloan

Management Review, Vol. 31, N°3, p.57-64.

P. STERN et P. TUTOY, 1998, Le métier de consultant : principes méthodes, outils, Les Editions d’Organisation.

M. VILETTE, 2003, Sociologie du conseil en management, la découverte.

T. J. WATSON, 1994, «Management ‘Flavours of the month’: their role in managers’ lives», International Journal of Human Resource Management , Vol. 5, N°4, p. 893-909.

M. WEBER, 1922, Economie et Société, Paris.

J.W. WILKINSON, 1995, «What is management consulting? », Handbook of Management