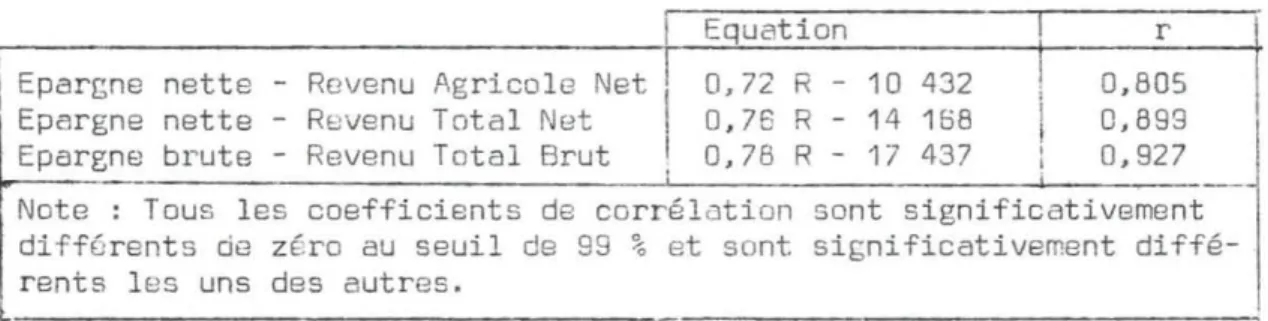

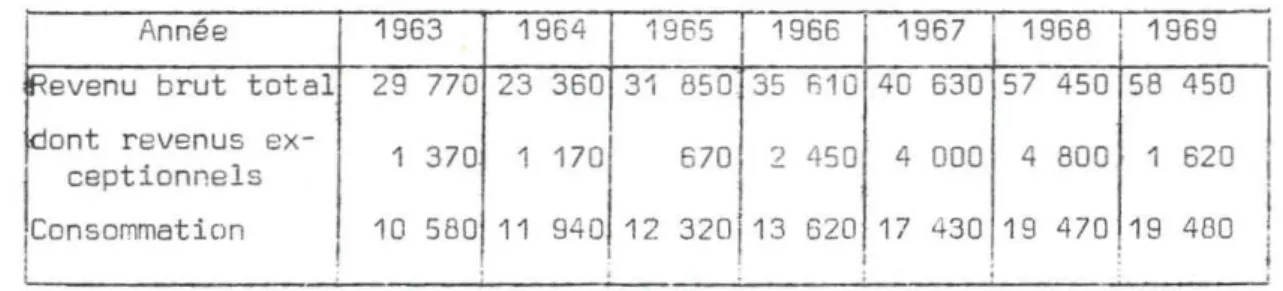

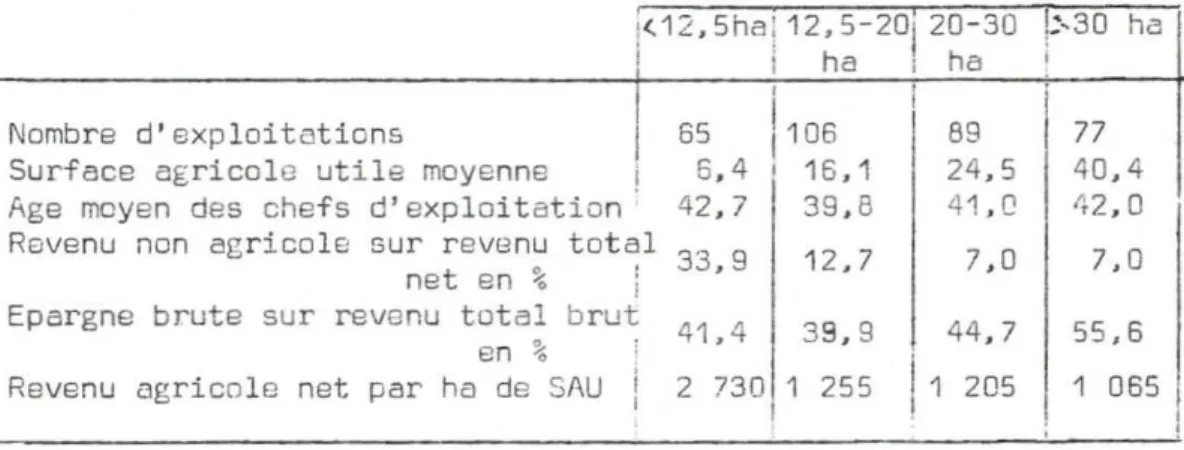

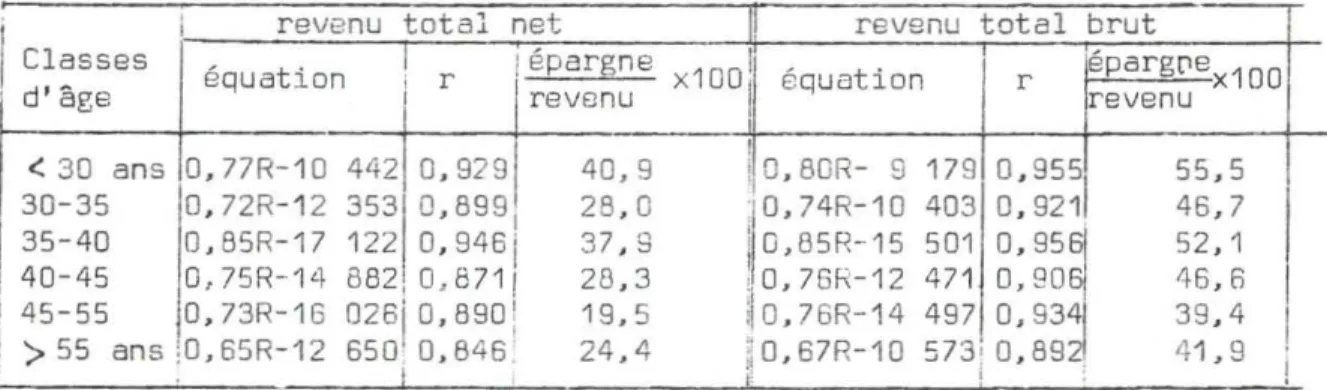

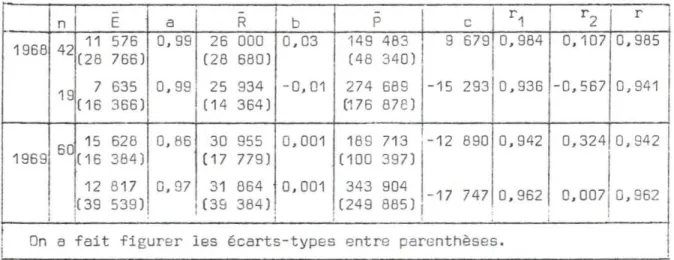

Le comportement financier des agriculteurs

Texte intégral

Figure

Documents relatifs

1/ Dessine ou barre des cailloux pour qu’Hänsel ait 5 cailloux dans chaque main. 2/ Dessine ou barre des bonbons pour que Gretel ait 10 bonbons dans

TOTAL 1 106 II - Autres produits à retenir pour le calcul de la valeur ajoutée. Effectifs au sens de la CVAE

[r]

La maquette d’une voiture a pour dimensions 22,5 cm sur 12,5 cm ;.. quelles sont ses dimensions

[r]

De 5 ans à 12 ans Suivi Pédiatrique Evaluation Suivi Spécialiste 5 ans Consultation de diagnostic ou de prise en.. charge (Centre de référence) Consultation

Bilan ORL, examen ophtalmologique, consultation cardiologie, consultation psychologue, structure de prise en charge (CAMSP ou autre).. 6 ans Consultations de pédiatrie

La reconstruction se généralise avec le numérique : tout contenu peut être codé pour être ensuite reconstruit, qu’il soit spatial ou temporel.!. Bla bla bla Bla bla bla Bla