CAROLE STEPHANIE BRIKA

INTEGRATION DES MARCHES BOURSIERS

Analyse de l'intégration des principaux marchés boursiers entre

1990 et 2010

Mémoire présenté

à la Faculté des études supérieures et postdoctorales de l'Université Laval dans le cadre du programme de maîtrise en économique

pour l'obtention du grade de Maître es arts (M.A.)

DEPARTEMENT D'ECONOMIQUE FACULTÉ DES SCIENCES SOCIALES

UNIVERSITÉ LAVAL QUÉBEC

2012

Résumé

De plus en plus, nous assistons à une convergence des économies et des marchés financiers. Face à ce phénomène de plus en plus évident, il serait intéressant de voir jusqu'à quel point ces marchés convergent. C'est dans cette optique que cette étude a été initiée. En effet, ce projet étudie l'intégration des principaux marchés boursiers mondiaux sur la période 1990-2010. Afin de vérifier la problématique de notre étude, différents tests de cointégration et de causalité ont été effectués sur les séries de rendements. Puis, à l'aide d'un modèle ICAPM contraint, nous déterminerons si les rendements sur ces marchés boursiers évoluent en fonction d'une même variable observable. Les résultats montrent que la majorité des marchés boursiers étudiés sont pour la plupart intégrés, donc suivent les mêmes tendances, surtout depuis la dernière crise financière.

11

Abstract

Stock markets indices seem to be converging more and more. This study investigates this apparent behavior of markets. To do so, we look at data from several countries and test if the series are cointegrated. A causality analysis is also performed. Finally, a test of the restrictions imposed by the ICAPM model is done. Our results generally indicate that integration has increased since the last financial crisis.

Avant-Propos

Je voudrais dédier ce mémoire à ma famille. Mon père qui a accepté de financer mes études et qui m'a donné cette chance de venir étudier dans ce pays. Ma mère pour son soutien incommensurable, ses encouragements et ses prières. A mes frères, dont l'admiration ma toujours poussée à me surpasser et à donner le meilleur de moi-même. Merci à toute ma famille d'avoir été là malgré la distance.

Au niveau académique, je voudrais remercier Mr Sylvain Dessy qui m'a témoigné sa confiance et donné l'occasion de poursuivre mon rêve de devenir économiste. Ma directrice de mémoire Madame Lucie Samson, directrice du département d'économie. Une dame très douce, très patiente et très disponible avec qui j'ai eu le privilège de travailler; merci d'avoir supervisé ce travail.

A tous mes amis notamment: Standley Reginald Baron pour son expertise en économétrie et son aide précieuse apportée tout le long. Mes compagnes d'études Micheline Zan et Kouadio Désirée merci pour vos encouragement sur tous les plans. Mes autres amis pour cet équilibre que vous m'avez apporté.

Enfin merci à DIEU cette puissante force qui a ouvert les portes pour moi et qui m'a accompagnée tout le long jusqu'au succès, cela malgré les difficultés.

Jette ton pain à la surface des eaux avec le temps tu le retrouveras.

Table des matières

Résumé i Abstract ii Avant-Propos iii Table des matières v Liste des tableaux vi Liste des figures vii INTRODUCTION 1 I. REVUE DE LA LITTÉRATURE 4

II. PRÉSENTATION ET ANALYSE DES DONNÉES 7

IL 1 Présentation des indices boursiers 7

II.2 Analyse des données 13 11.2.1 Tests de stationnante 13 11.2.2 Tests de cointégration 14

II.2.2.a Tests de cointégration avec 2 indices 16 II.2.2.b Tests de cointégration avec plusieurs indices 20

11.2.3 Tests de causalité 23 III. LE MODÈLE CAPM INTERNATIONAL 26

III. 1 Présentation des taux de rendement 26 III.2 Application du modèle ICAPM 29

CONCLUSION 35 Références 37 Annexe 1: Pondérations des marchés dans le rendement mondial 40

Annexe 2: Primes de risque annualisées en $US, 1990 :1-2010 :12 41

Liste des tableaux

TABLEAU 1: Valeurs moyennes des indices boursiers (1990-2010) 9 TABLEAU 2 : Résultats des tests de stationnante des indices ( 1990-2010) 13

TABLEAU 3: Résultats test de cointégration d'EG (1990 :1-2010 :12) 16 TABLEAU 4: Résultats test de cointégration d'EG ( 1990:1-2007 :12) 17 TABLEAU 5: Résultats test de cointégration d'EG (2008 :1-2010 :12) 18 TABLEAU 6 : Résultats test de cointégration multivariés 1990 :1-2010 :12 21

TABLEAU 7 : Résultats des tests de Causalité (1990:1-2010:12) 23 TABLEAU8 : Moyennes des taux de rendements boursiers (1990-2010) 26 TABLEAU 9 : Matrice des conélations des taux de rendements (1990-2010) 27

TABLEAU 10 : Système (7), tests des restrictions du modèle 31 TABLEAU 11 : Système (7), tests supplémentaires des restrictions 32

Liste des graphiques

GRAPHIQUE Involution des indices boursiers entre 1990-2010 10

Graphique la : Évolution du TSX entre 1990-2010 10 Graphique lb : Évolution du NYSE entre 1990-2010 10 Graphique lc : Évolution du CAC40 entre 1990-2010 11 Graphique ld : Évolution du DAX entre 1990-2010 11 Graphique le : Évolution du FTSE100 entre 1990-2010 11 Graphique lf: Évolution du NIKKEI225 entre 1990-2010 12 Graphique lg : Évolution du HANG SENG entre 1990-2010 12

INTRODUCTION

La mondialisation ou la globalisation est l'expansion et l'intégration de plusieurs dimensions interdépendantes entre les pays. Le débat sur la mondialisation est lancé depuis les années 1980. Et depuis lors, nous assistons à des levées de barrières dans les différents secteurs d'activités, notamment dans le secteur commercial et des échanges. En effet, cette libéralisation se matérialise par les différents accords de libre-échange: ALENA, SECO, ALE, qui ont été signés par les différents pays. Face à cette expansion du phénomène de la mondialisation, le domaine financier n'est pas resté en lice: les marchés boursiers ont eux aussi été touchés par l'effet de la globalisation.

En effet, il est fort de constater la tombée des barrières au niveau des services financiers et des transferts. L'on assiste à la libéralisation des flux financiers entre les pays. Il est donc aujourd'hui possible d'acheter des actions américaines en étant en France ou ailleurs dans le monde. Mieux encore, il est possible de nos jours de constituer un portefeuille avec des titres financiers d'origines diverses. Au vu de cela, pouvons-nous dire que les marchés boursiers sont assez intégrés, de telle sorte que transiger des titres locaux ou étrangers ne fait aucune différence? Par opposition, pouvons-nous conclure que les marchés sont segmentés, c'est à dire transiger sur le marché canadien serait-il différent de transiger sur le marché américain par exemple? L'objectif de notre étude est justement de pouvoir répondre à cette question. Plus concrètement nous désirons voir si l'intégration des marchés boursiers s'est accrue avec le temps. Par ailleurs, si l'on parle d'intégration il est clair que toute incidence sur un marché aura des répercussions sur les autres. Ce sont donc ces interactions que nous voulons évaluer sur les principaux marchés surtout avec l'avènement de la crise financière de 2008.

De façon générale, les études montrent que l'intégration des marchés boursiers semble s'être accrue avec le temps. A long terme, cela pourrait favoriser la fragilisation du système financier mondial; dans la mesure où toute turbulence pounait être fatale pour l'ensemble du marché boursier mondial et cela peu importe l'origine de la crise. Par ailleurs, cette étude est intéressante car à la lumière des résultats obtenus les investisseurs pounont adopter de meilleures stratégies de placement, soit la diversification internationale ou non. En parcourant la littérature financière, nous avons pu constater qu'il existe plusieurs études menées sur le sujet. La grande majorité des résultats montre qu'il y a une augmentation de l'intégration des principaux marchés boursiers tant au niveau nord-américain qu'européen. Cependant, nous n'avons pas des résultats récents sur l'évolution de cette intégration ; c'est là notre contribution. En effet, dans notre étude nous voulons étendre l'analyse à un plus grand nombre de pays soit les Etats Unis (NYSE), le Canada (TSX), la France (CAC 40), l'Allemagne (DAX), le Royaume-Unis (FTSE100), le Japon (NIKKEI 225), et la Chine (Hang Seng). Aussi, nous voulons vérifier le degré d'intégration de ces marchés boursiers dans temps (entre 1990 et 2010) et surtout avant et après la crise financière de 2008.

Afin de répondre à notre problématique, nous allons dans un premier temps effectuer un test de cointégration sur les indices des différents marchés bousiers retenus; notamment ceux des États Unis (NYSE), du Canada (TSX), de la France (CAC 40), de l'Allemagne (DAX), du Royaume-Unis (FTSE100), du Japon (NIKKEI 225) et de la Chine (Hang Seng). Notre analyse portera sur une période de deux décennies, plus précisément de 1990 à 2010. De plus, nous allons accentuer les tests de cointégration autour de la période pré crise financière (1990-2007) et pour l'ensemble de la période, incluant la crise, soit 1990-2010. Deuxièmement à l'aide d'un modèle ICAPM contraint, nous déterminerons si les rendements sur ces marchés boursiers évoluent en fonction d'une même variable observable. Une réponse positive à cette question impliquerait un grand niveau d'intégration des marchés boursiers sous étude.

Notre travail est structuré de la façon suivante: la prochaine partie présente la revue de littérature suivie de la présentation et de l'analyse des données. Cette partie de l'analyse des données contient tous les tests préliminaires et les tests de cointégration. Par la suite, la troisième partie présente le modèle CAPM international avec restrictions. Enfin notre étude sera clôturée par une conclusion.

I. REVUE DE LA LITTERATURE

Question d'actualité, l'intégration des marchés boursiers suscite beaucoup d'intérêt de la part des chercheurs. Ainsi les études relatives à notre problématique sont diverses et abordent le sujet sous différentes formes dépendamment des motivations des auteurs. En parcourant la littérature économique et financière notre attention a été retenue par certains articles que nous tenterons de vous présenter. Les premiers articles choisis discutent de l'intégration des marchés boursiers en général. L'objectif dans un premier temps est de voir si ce phénomène est récent et surtout s'il a pris de l'ampleur dans les dernières années.

Ainsi, Ayuso and Blanco (1999) étudient s'il y a eu augmentation de l'intégration des marchés financiers, et si oui, jusqu'à quel degré cette intégration s'est faite. Ils étendent leur étude à un niveau international en incluant les marchés boursiers suivants : New York, Londres, Paris, Madrid, Frankfurt, Milan and Tokyo. L'étude couvre la période de 1990 à 1999. Pour obtenir des résultats, les auteurs utilisent deux méthodologies: la première est l'utilisation de mesures standards de co-mouvements, et la seconde est l'utilisation de deux mesures alternatives de l'intégration des marchés, méthodes basées sur un raffinement de l'approche de Chen et Knez (1995). L'étude confirme qu'il y a bel et bien eu augmentation de l'intégration des marchés boursiers au cours des années 90. Par conséquent, les marchés boursiers apparaissent tous vulnérables les uns par rapport aux autres. De plus, l'étude trouve que les politiques nationales pour faire face aux éventuels problèmes financiers ne seraient pas suffisantes vu l'interdépendance des marchés; il serait alors important de mettre en place une supervision à l'échelle mondiale afin de veiller aux éventuelles crises. Cet article nous parait bien intéressant à cause de sa dimension plus internationale, il est assez récent et couvre une partie de notre période d'étude.

Dans la même veine, Berben et Jansen (2009) examinent le degré d'intégration sur le marché des obligations et bousiers entre celui les marchés américains (US) et neuf autres pays européens sur la période 1980-2003. Pour effectuer cette analyse, les auteurs utilisent dans un premier temps le test de LM afin de tester l'hypothèse de conelation constante, puis le modèle de GARCH.

Les résultats issus du test de LM montrent une concordance évidente entre dans les deux types de marchés (boursiers et des obligations) entre les US et les autres pays européens. Cela malgré les quelques différences dans les co-mouvements. Cependant, le mouvement d'ensemble est maintenu. A côté de cela, il faut noter que l'intégration des marchés boursiers est beaucoup plus graduelle que celle des marchés d'obligations probablement à cause des politiques économiques des différents pays. Une fois de plus cet article confirme l'accroissement de l'intégration des marchés boursiers.

Aussi notre attention a été retenue par l'article de Carmichael et Samson (1996)

qui porte sur la détermination des primes de risque et l'intégration des marchés boursiers Canadien (TSE) et Américain (NYSE) entre 1969 et 1992. A l'issue de cette étude les auteurs obtiennent deux résultats: le premier étant que les rendements excédentaires boursiers sur ces deux marchés sont variables et prévisibles et le second qui indique que les primes de risque des deux pays varient dans les mêmes proportions. Tous ces résultats permettent de conclure qu'il y a une forte intégration entre les marchés boursiers Américain et Canadien. Les conclusions de cet article découlent de l'utilisation du modèle ICAPM avec et sans contraintes, modèle que nous prévoyons aussi utiliser. De nombreux autres auteurs ont travaillé sur la question de l'intégration des marchés, pour ne mentionner que Samson et Diaw (1995), De Santis et Gerard (1997) et El Hedi Arouri (2005), parmi plusieurs.

Le monde financier est caractérisé par des cycles parsemés de crises financières, il serait très intéressant de voir comment ces crises affectent l'interdépendance des

marchés boursiers. Dans la littérature économique notre attention a été porté sur l'étude de Tang et Mak (1995) où ils comparent le niveau d'intégration des principaux marchés boursiers mondiaux avant et après le crash boursier d'octobre 1987. Ensuite, ils cherchent à déterminer si les résultats obtenus varient ou non dépendamment des horizons d'investissement. Pour y parvenir, les auteurs établissent les coefficients de conélations entre les différents marchés, puis effectuent leur comparaison sur différentes périodes. Ainsi à l'issu de cette étude, les résultats empiriques montrent que l'intégration entre les marchés boursiers s'est encore plus accentuée après le crash de 1987. De plus, les résultats sont les mêmes malgré les différents horizons d'investissement. Dans ces cas-là, la diversification comme stratégie de placement ne s'avère plus être aussi efficace pour obtenir des gains potentiels.

Dans le même sens, Yang, Kolari et Min (2003), propose un article où ils analysent l'effet à long et à court termes de la crise financière asiatique de

1997-1998 sur les marchés boursiers: Américains (US), Japonais et dix autres pays asiatiques. En effet, ils effectuent une analyse comparative du degré d'intégration des marchés choisis avant, pendant et après la crise financière. À l'issue de leurs travaux, ils obtiennent comme conclusion que l'intégration entre ces marchés existait avant et au moment de la crise puis s'est accentuée encore plus après la crise financière. En outre, on pouvait constater une forte influence du marché américain (US) sur le marché asiatique tout au long de la période d'observation, même si l'inverse n'était pas observable. Autre résultat obtenu : le Japon, la Taiwan et les Philippines semblaient être isolés. Ces résultats apparaissent intéressants pour notre étude car elle nous annonce les prémices sur la position du Japon, mais aussi pour avoir une idée de l'impact d'une crise financière sur l'intégration, notamment la crise financière de 2008.

II. PRESENTATION ET ANALYSE DES DONNEES

Jusque-là, la littérature économique nous présentait des études sur l'intégration des marchés boursiers pour certains pays et sur des périodes moins récentes. Justement, pour réaliser notre étude nous avons décidé d'étendre l'analyse à un plus grand nombre de pays soit les États-Unis (NYSE), le Canada (TSX), la France (CAC40), l'Allemagne (DAX), le Royaume-Unis (FTSE100), le Japon (NIKKEI 225) et la Chine (HANG SENG) sur la période 1990-2010. Notre choix s'est porté sur les indices boursiers phares de ces pays car ils représentent les principaux indices du marché boursier mondial. Obtenus à partir du site internet Yahoo finance, les prix historiques des différents indices sont mensuels et couvrent la période de janvier1990 à décembre 2010 pour un total de 1764 observations.

II. 1. Présentation des indices boursiers

Un indice boursier représente un outil statistique permettant de mesurer l'évolution du cours des titres qui le composent. Plus concrètement, il sert à mesurer la performance d'une bourse ou d'un marché. L'indice boursier, est calculé à partir de la moyenne pondérée des différents titres (actions, obligations..); la pondération étant fonction de la capitalisation des titres.

Ainsi les indices boursiers choisis pour notre étude sont les suivants :

S En Amérique du Nord :

-Le NYSE ou le New York Stock Exchange pour les Etats-Unis : il regroupe toutes les actions du NYSE incluant des actions américaines, mais aussi étrangères. Le NYSE assure la cotation des actions de plus de 2 764 sociétés.

X

-Le TSX ou le Toronto Stock Exchange pour le Canada mesure la performance de la bourse de Toronto et est composé de plus de 200 compagnies.

S En Europe

-Le CAC 40 ou la Cotation assistée en continu en France est le principal indice boursier de la place de Paris, il compte les 40 meilleures entreprises de la place.

-Le DAX ou le Deutscher Aktienindex est le principal indice boursier allemand. Sa valeur est basée sur le cours des actions des 30 plus importantes entreprises cotées la Bourse de Francfort (Francfort-sur-le-Main).

-Le FTSE100 ou le Financial Times Stock Exchange est l'indice boursier des 100 entreprises britanniques les mieux capitalisées cotées à la bourse de Londres.

S Et en Asie

-Le NIKKEI225 le Nikkeii 225 (NKY) ou le Nihon Keizai Shinbun est le principal indice boursier de la bourse de Tôkyô il est composé de 225 sociétés.

-Le HANG SENG (HSI) est l'indice boursier de la bourse de Hong-Kong et se compose des 65 plus grandes compagnies de la bourse de Hong Kong.

Les indices boursiers étant définis, il serait intéressant de connaitre leurs caractéristiques sur toute la période d'étude : 1990-2010 et sur deux sous-périodes notamment 1990-1999 et entre 2000-2010. Les résultats sont compilés dans le Tableau 1.

TABLEAU 1 : Valeurs moyennes des indices boursiers (1990 -2010)

^ ^ ^ TSX NYSE CAC 40 DAX

FTSE 100 NIKKEI 225 HANG SENG Valeur de l'indice : période totale 7563,21 5413,17 3479,52 4157,36 4532,24 15997,01 12535,45 Ecart-type 3239,26 2252,26 J 394,11 1922,17 1346,90 5290,86 5719,90 Valeur de l'indice : 1990-1999 4845,82 3605,00 2466,81 2777,84 3727,09 19918,52 8593,67 Ecart-type 1418,03 1548,30 955,69 1401,77 1348,30 4324,19 3615,17 Valeur de l'indice: 2000-2010 10033,55 7056,96 4400,16 5411,47 5264,19 12432,01 16118,89 Ecart-type 2316,16 1350,60 1049,15 1402,21 831,19 3123,60 4862,41

Deux observations se dégagent :

-Premièrement, la valeur de l'indice a doublé ou presque entre les deux sous-périodes pour la plupart des marchés, à l'exception du Japon dont l'indice a perdu de la valeur.

-En second lieu, les écarts-type semblent généralement élevé, c'est dire à environ le tiers ou la moitié de la valeur de l'indice. Il y a donc beaucoup de volatilité sur les marchés boursiers, ce qui les rend difficiles à prévoir.

Pour plus de précisions sur le comportement des indices tout au long de la période, nous pouvons observer leur évolution à travers les graphiques suivants.

IU

Graphique 1 : Involutions des indices boursiers

Graphique l a : Evolution du TSX entre 1990-2010

t i H i i i i l s j i s i i s H - c _

- I

Graphique l b : Evolution du NYSE entre 1990-2010

10000

TV"

i 6000 4000 tj V V / \ / —UhA 0 T - » » < r . ^ c r J ^ _ , ^ ^ m r „ » » ^ * ^ » m ^ ^ _ > o o O o o - i S a o 0 o o o o o o c i p o 9 o O o a - . - . - : [ i M i l U j s | i | j j H j U ; ï i f n »É H i i i s j ^ i 11 r ? . 1 i i s H i i i11

Graphique lc: Evolution du CAC 40

/ /•/• o* / * jf f f 4 / f f f j _- f + j j f / ^ j j Y f s s * 4 ■/ s * / /

Graphique l d : Evolution du DAX entre 1990-2010

S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 j \ AH S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000

t \\ y yt j

S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000A -J" \/A J \ f^

S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000kl \ ^ V

S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 r ]A / S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 j ^ ^ . J ~ ^ y ^ S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 ~\^-^^s S é r i t l ■000 7000 (000 J 5000 4000 1000 2000 1000 S é r i t l / ■ S _>"* «.*" J* _* ^ _> _* «* _* * (f / J* J* v* _* _f _* _*■ ^ _* /• J" f Jf »* f J" J1 •? ** ,* J" g* S é r i t l 1000 7000Graphique le: Evolution du FTSE100 entre 1990-2010

M00 SOOO -S

>"*\

^ V

Sériel 7000____T__I

0 [ 1 1 ï 1 1 1 - _ » | g | 1 1 ï f l I -s E s 11 [ 1 i ï 1 1 I -S _ S ; | | | 1 ; 1 1 1 1 l s 1 1 1 f S12 Graphique l f : Evolution du Nikkei 225 entre 1990-2010

Sf/-S/Sf'SSSSf/JSSSSfSfSS/ff/

ffSSfSSSSS

Graphique l g : Evolution du Hang Seng entre 1990-2010

"f j f Ss J - fi fi J? fi fi .# fi .* !? J? # fi # _ * _? _»■ J * > _> C"1 jf ^ jf fi J* * „s> > _» J

L'analyse du Graphique 1 révèle une hausse de la valeur des indices pour la majorité des pays dans les années 90. Cette période a été nommée la période du « bull market » par les analystes financiers. Le Graphique 1 permet de mieux voir cet effet contrairement au Tableau 1 qui lui reste peu précis. De plus, en observant l'ensemble des graphiques ci-dessus l'on peut noter différentes variations à différents moments ce qui rend nos séries non stationnaires. Cependant, le graphique lf du Japon indique que les données suivent le même rythme en général et semblent donc stationnaires dans l'ensemble.

En considérant les graphiques dans leur ensemble, il apparaît une plus grande cohésion entre les deux marchés nord-américains et entre les trois marchés

13

européens. En ce qui concerne le marché chinois, il semble suivre les tendances des États-Unis, tandis que le marché Japonais fait chemin à part.

II.2. Analyse des données II.2.1. Tests de stationnante

Le Graphique 1 nous révèle que seulement l'indice japonais semble être stationnaire sur toute la période d'étude, tandis que les autres ne le sont pas. Pour en être plus sûrs, nous avons effectué des tests de Dickey-Fuller.

Rappelons que le test de Dickey-Fuller ou test de racine unitaire est un test qui nous permet de savoir s'il y a stationnante ou pas dans nos séries. Si une série ne l'est pas, nous allons devoir la rendre stationnaire en la différenciant avant d'effectuer une analyse statistique classique. Les tests de Dickey-Fuller obéissent aux hypothèses suivantes :

-Soit HO : non stationnante : lorsque le P-value > 0.05 (seuil critique) -Soit Hl : stationnante : lorsque le P-value < 0.05 (seuil critique)

Les résultats des tests de Dickey-Fuller sont contenus dans le Tableau 2 ci-dessous.

TABLEAU 2 : Résultats des tests de stationnante des indices (1990-2010) Nombre

de retards T-Statistic

Constante Stationnante

TSX 1 -9.450 Pas significative Différence première NYSE 1 -10.666 Pas significative Différence première CAC 40 1 -10.457 Pas significative Différence première FTSE 100 4 -6.004 Pas significative Différence première DAXX 1 -10.186 Pas significative Différence première NIKKEI 225 5 -3.250 significative Stationnaire à niveau HANG SENG 1 -9.870 Pas significative Différence première

14

Au terme des tests de Dickey-Fuller pour toutes les séries, nous pouvons voir que pour la plupart elles sont stationnaires en différence première ou intégrées d'ordre un. Cependant, le NIKKEI 225, qui est l'indice japonais, est déjà stationnaire à niveau. Par conséquent, vu que les six autres séries ne sont pas stationnaires, nous pouvons effectuer un test de cointégration afin de vérifier si ces indices partagent une même tendance à long terme. Un résultat positif au niveau de l'hypothèse de cointégration peut être interprété comme une indication que ces marchés subissent les mêmes tendances à long terme : ils sont donc intégrés au moins en partie. Ce qui nous amène à la deuxième partie de cette analyse statistique: les tests de cointégration.

II.2.2. Tests de cointégration

Tout d'abord, notons que le test de cointégration a été fait sans l'indice japonais puisqu'il est déjà stationnaire à niveau: on ne peut faire les tests d'intégration qu'entre des séries non stationnaires de même ordre (1, 2,..). De plus, en nous référant au graphique lf plus haut du NIKKEI225, nous remarquons qu'il avait une tendance très différente voir contraire aux autres séries.

Les dysfonctionnements du marché japonais pounaient s'expliquer par plusieurs facteurs. Notamment en 1992, par la fragilisation du système bancaire japonais conséquence de la forte libéralisation financière et aussi de l'euphorie de la spéculation. Puis en 1998 est apparu la crise sur le marché du crédit où les plus grandes banques de crédit ont déclaré faillite, ce qui a provoqué une baisse sur les marchés financiers nippons. Pour pallier aux carences du marché financier, l'état japonais a entrepris une opération d'assainissement qui a relevé le marché pendant

une courte période. Cependant, la carence étant trop importante, cette intervention n'a pas suffi et le marché a encore replongé au cours de la période 2001-2003. Enfin en 2008, la crise financière internationale a eu raison du marché financier japonais qui a vacillé en même temps que les autres principaux marchés financiers mondiaux. Il faut noter qu'entre ces crises majeures survenues au Japon, le marché.

15 boursier n'a pas connu de boum spectaculaire: les reprises se sont toujours faites graduellement et restaient stables dans l'ensemble.

Les tests de cointégration d'Engle et Granger sont réalisés sur trois périodes afin de voir s'il y a intégration des marchés boursiers. Ces trois périodes ont été choisies en fonction de la crise financière qui a secoué les marchés en 2008. Tout d'abord sur toute la période de 1990 à 2010, puis sur la période pré crise financière (1990-2007) et enfin sur la période post crise (2008-2010).

Ainsi pour effectuer les tests de cointégration basés sur les résidus, nous avons utilisé la méthode proposée par Engle-Granger (1987). Le principe de cette méthodologie indique que s'il y a cointégration entre deux variables Y, (variable indépendante) et X, (variable dépendante), alors il existe une combinaison linéaire de ces variables, u,, qui est 1(0) ou stationnaire. Pour la trouver, il faudrait procéder par 2 étapes :

-1ère étape : régresser Yt sur Xt. On aura alors une estimation de u,. L'équation suivante l'illustre bien :

Y

t=

LI+ p % + u

t(i)

-2eme étape : Au moyen des résidus (u, ) de cette régression, il suffit de tester ensuite la présence d'une racine unitaire dans ces résidus (u, ) pour tester la cointégration. Ce test de cointégration d'Engle et Granger (EG) se fait au travers d'un test de Dickey-Fuller afin de voir s'il y a stationnante ou pas des résidus de cette équation. S'il y a stationnarité des résidus, alors il y a relation de co-intégration entre Y, ç\Xt, le p estimé n'est pas statistiquement différent de zéro.

16

II.2.2.a. Test de cointégration avec 2 indices

Dans un premier temps, nous avons choisi d'effectuer des tests pour 2 indices boursiers à la fois. Comme pour les tests de stationnarité, les résultats sont acceptés ou rejetés en fonction des hypothèses du test de Dickey Fuller :

-On accepte HO : non stationnarité : lorsque le P-value > 0.05 (seuil critique)

-Sinon on rejette HO et on accepte Hl : stationnarité : lorsque le P-value < 0.05 (seuil critique).

Les résultats obtenus sont compilés dans le Tableau 3 et ne comprennent pas l'indice Nikkei225 car celui-ci était déjà stationnaire.

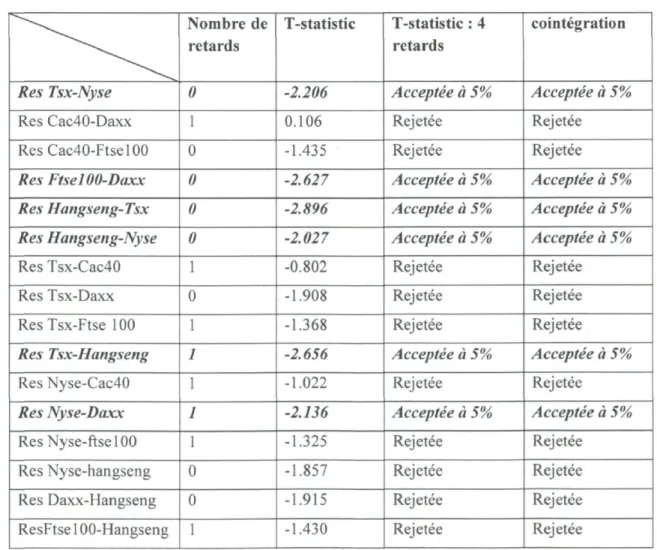

TABLEAU 3 : Résultats test de cointégration d'EG (1990 :1-2010 :12)

^ \ ^ Nombre de retards T-statistic T-statistic : 4 retards cointégration

Res Tsx-Nyse 0 -2.206 Acceptée à 5% Acceptée à 5%

Res Cac40-Daxx 1 0.106 Rejetée Rejetée

ResCac40-Ftsel00 0 -1.435 Rejetée Rejetée

Res FtselOO-Daxx 0 -2.627 Acceptée à 5% Acceptée à 5% Res Hangseng-Tsx 0 -2.896 Acceptée à 5% Acceptée à 5% Res Hangseng-Nyse 0 -2.027 Acceptée à 5% Acceptée à 5%

Res Tsx-Cac40 1 -0.802 Rejetée Rejetée

Res Tsx-Daxx 0 -1.908 Rejetée Rejetée

ResTsx-Ftse 100 1 -1.368 Rejetée Rejetée

Res Tsx-Hangseng / -2.656 Acceptée à 5% Acceptée à 5%

Res Nyse-Cac40 1 -1.022 Rejetée Rejetée

Res Nyse-Daxx 1 -2.136 Acceptée à 5% Acceptée à 5%

ResNyse-ftselOO 1 -1.325 Rejetée Rejetée

Res Nyse-hangseng 0 -1.857 Rejetée Rejetée

Res Daxx-Hangseng 0 -1.915 Rejetée Rejetée

17

Selon le tableau 3 on peut noter que les indices boursiers Nord-Américains sont cointégrés. cependant l'indice boursier Français n'est pas cointégré avec ceux de l'Amérique du nord. Aussi on peut noter que le marché européen n'est pas complètement intégré avec le TSX et le NYSE. Quant au marché asiatique on peut voir que le marché chinois est intégré au marché canadien, et avec celui des Etats-Unis. Globalement, pour l'ensemble de la période, une majorité de relations de cointégration sont rejetées.

Le Tableau 4 ci-dessous présente les résultats concernant l'intégration des marchés boursiers pendant la période pré crise financière, soit de 1990 à la fin de 2007.

TABLEAU 4 : Résultats tests de cointégration d'EG (1990 :1-2007 :12)

Nombre de retard

T-statistic Stationnarité Cointégration

Res Tsx-Nyse 1 -2.195 Acceptée à 5% Acceptée à 5%

Res Tsx-Cac40 0 -0.594 Rejetée Rejetée

Res Tsx-Daxx 1 -1.360 Rejetée Rejetée

ResTsx-Ftse 100 1 -0.477 Rejetée Rejetée

Res Tsx-Hangseng 0 -2.149 Acceptée à 5% Acceptée à 5%

Res Nyse-Cac40 1 -1.089 Rejetée Rejetée

Res Nyse-Daxx 1 -1.953 Acceptée à 5% Acceptée à 5% ResNyse-ftselOO 0 -0.754 Rejetée Rejetée

Res Nyse-hangseng 1 -1.897 Rejetée Rejetée

Res Cac40-Daxx 1 -1.170 Rejetée Rejetée

ResCac40-Ftsel00 1 -1.786 Rejetée Rejetée ResCac40-hangseng 1 -1.605 Rejetée Rejetée

ResDax-FtselOO 1 -1.732 Rejetée Rejetée

D'après le tableau 4, nous pouvons essentiellement, noter que les marchés Canadiens et Européens ne sont pas intégrés. Autre fait encore marquant les

IS marchés européens ne sont pas du tout intégrés entre eux, encore moins avec le reste du marché asiatique. Cependant l'intégration entre les marchés Nord-américains demeure. Au niveau du marché asiatique, on note une intégration entre le marché Canadien et Chinois, sinon aucune autre relation avec un autre marché n'est à signaler. Encore une fois, le portrait global qui se dégage de ce tableau est l'absence d'intégration de ces marchés boursiers.

Le Tableau 5 ci-après montre les résultats des tests de cointégration pendant et durant la crise financière de 2008.

TABLEAU 5: Résultats tests de cointégration d'EG (2008 :1-2010 :12) Nombre

de retards

T-statistic Stationnarité Cointégration

Res Tsx-Nyse 0 -2.568 Acceptée à 5% Acceptée à 5% Res Tsx-Cac40 1 -2.859 Acceptée à 5% Acceptée à 5%

Res Tsx-Daxx 1 -0.540 Rejetée Rejetée

ResTsx-Ftse 100 1 -1.192 Rejetée Rejetée

Res Tsx-Hangseng 1 -1.021 Rejetée Rejetée

Res Nyse-Cac40 0 -1.266 Rejetée Rejetée

Res Nyse-Daxx 0 -1.319 Rejetée Rejetée

ResNyse-ftselOO 1 -1.088 Rejetée Rejetée

Res Nyse- Hangseng 0 -1.998 Acceptée à 5% Acceptée à 5%

Res Cac40-Daxx 0 -0.592 Rejetée Rejetée

ResCac40-Ftsel00 1 -0.178 Rejetée Rejetée

Res Cac40-hangseng 0 -1.760 Rejetée Rejetée

Res Dax-FtselOO 1 -2.724 Acceptée à 5% Acceptée à 5% Res Dax-Hangseng 0 -2.049 Acceptée à 5% Acceptée à 5% ResFtselOO

Hangseng

1 -2.158 Acceptée à 5% Acceptée à 5%

Comme première observation, notons que la cointégration entre les marchés Nord-Américains est maintenue. Cependant, il n'existe pas vraiment de relation entre les

19

marchés européens eux-mêmes, sauf pour le DAXX et le FTSE100, mais aussi entre ces marchés-là et les marchés Nord-Américains. On peut aussi signaler l'intégration du marché chinois avec certains pays d'Europe et le NYSE. La période est cependant particulièrement courte pour effectuer des tests de ce genre et les résultats doivent être considérés avec précaution.

En comparant les résultats des tableaux 4 et 5, nous pouvons noter que l'intégration entre les différents marchés boursiers mondiaux semble avoir augmentée après la crise financière de 2008. Même si les résultats restent généralement négatifs, il y a plus de situations où la cointégration est acceptée pour la deuxième sous-période que pour la première. Cette crise pounait être la cause de cette plus forte intégration. En effet, en effectuant la revue de littérature, nous avons pu constater que plusieurs articles conoboraient cet état de fait. Comme exemple, nous pouvons citer l'article de Tang et Mak (1995), étude dans laquelle les résultats empiriques montrent que l'intégration entre les marchés boursiers s'est encore plus accentuée après le crash de 1987. De plus les résultats restent robustes malgré les différents horizons d'investissement. Un autre article qui aborde dans le même sens est celui de Yang, Kolari et Min (2003). Dans cet article les auteurs effectuent une analyse comparative du degré de cointégration des marchés choisis avant, pendant et après la crise financière. À l'issue de leurs travaux, ils obtiennent comme conclusion que la cointégration entre ces marchés existait avant et au moment de la crise mais s'est accentuée encore plus après la crise financière.

A la lumière de ces résultats, nous pouvons affirmer qu'une crise financière a un impact non négligeable sur l'intégration des marchés boursiers mondiaux. Nous pouvons même dire qu'elle a pour effet de renforcer l'intégration entre les différents marchés.

20 II.2.2.b. Tests de cointégration avec plusieurs indices

Dans un autre volet de notre étude, toujours dans l'optique de vérifier l'intégration des marchés, nous avons réalisé une étude de cette intégration pour plusieurs pays à la fois, c'est à dire pour plus de 2 pays. En effet nous avons effectué des tests de cointégration entre plusieurs marchés en même temps. Ces tests s'effectuent de la façon suivante.

Tout comme les résultats précédents, ceux-ci sont obtenus à partir de la méthode proposée par Engle et Granger (1987) basée sur les résidus. La méthodologie est la même à part le nombre de variables dépendantes qui est supérieure à un. En effet, dans ce cas nous avons Y( (variable indépendante) et X,, Z, (variables dépendantes). Ainsi, s'il y a cointégration entre les variables Y, (variable indépendante), et Xt, Zt (variables dépendantes) alors il devrait exister une combinaison linéaire de ces variables, u,, qui est 1(0) ou stationnaire.

Pour déterminer cette combinaison, il faudrait procéder aussi par 2 étapes tel que mentionné pour le cas à deux variables:

-1ère étape : régresser Y, sur X,, Z, On aura alors une estimation de u,. L'équation suivante l'illustre bien :

Y

t=v+P'X

t+ P"Z

t+u

t(3)

-2eme étape : Au moyen des résidus (ut ) de cette régression, il suffit de tester ensuite la présence d'une racine unitaire dans ces résidus (u, ) pour tester la cointégration. Ce test de cointégration d'Engle et Granger (EG) se fait au travers d'un test de Dickey-Fuller afin de voir s'il y a stationnarité ou pas des résidus de cette équation. S'il y a stationnarité des résidus, alors il y a relation de

co-21

intégration entre Y, et X,, Zb et le p estimé n'est alors pas statistiquement différent de zéro.

AÛt = p Û,.] + Xj aiAÛt.i + £t (A)

Afin de tester la robustesse de nos résultats nous avons effectué les tests avec un et quatre retards. Les résultats sont les mêmes avec ou sans les retards supplémentaires. Les résultats des tests, compilés dans le Tableau 6 sont acceptés au seuil de 5% selon l'hypothèse de stationnarité des résidus comme pour les tableaux précédents. Les tests sont faits pour divers regroupements d'intérêt de trois à six pays (tous les pays sauf le Japon) simultanément. Quelques combinaisons représentatives des résultats sont présentées au Tableau 6. La période d'estimation est de 1990 à 2012.

TABLEAU 6 : Résultats tests de cointégration multivariés 1990 :1-2010 :12

Nombre de retards T-statistic T-statistic avec 4 retards Cointégration

Res Tsx-Nyse-Hangseng 1 -3.071 -3.338 Acceptée à 5% Res Tsx-Nyse-HgsgFtse 1 -3.656 -4.328 Acceptée à 5% Res Tsx-Nyse-Dax-Ftse 1 -3.570 -3.345 Acceptée à 5% Res

Tsx-Nyse-Dax-Ftse-Hgsg

1 -4.064 -4.702 Acceptée à 5%

Res Cac40-Ftse-Dax 1 0.311 -0.120 Rejetée

Res Cac40-Ftse-Dax-Hgsg 1 -1.136 -0.861 Rejetée

ResNyse- Tsx-Cac40-Ftse-Dax-Hgsg

/ -3.571 -3.879 Acceptée à 5%

Après analyse des données contenues dans le Tableau 6 nous pouvons voir que les résultats des tests de cointégration sont pour la majorité des combinaisons positives sur toute la période. De plus les résultats ont l'air assez robustes dans la mesure où malgré les retards les statistiques-t restent les mêmes. Cependant, l'indice CAC40

22

(l'indice français) ne semble pas très intégré avec le reste de l'Europe pendant cette période. Ces résultats concordent avec ceux du Tableau 3 où la plupart des rejets de l'hypothèse de cointégration impliquait le CAC40 ou, dans une moindre mesure, le FTSE100 et le DAXX.

En résumé, les résultats du Tableau 6 montrent seulement deux rejets de cointégration au seuil de 5% sur 7 combinaisons d'indices. Ces résultats apparaissent très intéressants et nous incitent à effectuer un test de causalité afin de déceler l'origine d'une éventuelle contagion et surtout de quelle façon un choc financier pounait influencer l'ensemble des marchés boursiers.

23 II.2.3. Tests de causalité

L'objectif du test de causalité est de mieux comprendre les relations qui existent entre les différentes variables et possiblement trouver des relations de causalité qui permettront d'expliquer une variable en fonction de l'autre. Pour ce faire, nous avons utilisé le test de causalité de Granger (1969) qui s'inscrit dans la littérature sous le nom de « lien de causalité dans le sens de Granger ».Ce test est indiqué pour déterminer la causalité linéaire entre deux variables. Plus précisément, l'on suppose que le vecteur de processus (Xt, Yt) possède une représentation autorégressive. L'équation auto régressive conespondant à Yt est :

Yt= a

0+ Sr=i atYt-i + __.£__ PjX

t-j + h (5)

Avec et qui représente un terme d'eneur aléatoire.

Le test de Granger s'appuie sur 2 hypothèses Ho et Hi mais permet juste de tester HO, où lorsque Ho est accepté Hl est rejeté.

Soit Ho l'hypothèse nulle Ho : /?y = 0,j = 1,2,...: « X ne cause pas Y au sens de Granger ». Cette hypothèse est testée après avoir tronqué le modèle de cette équation :

Yt= a

0+ £& diYt-i + Y.% PjXt-j + s

t(6)

Ce test est une piste intéressante car il dévoile la pertinence d'une variable X pour la prévision d'une autre variable Y. En outre, dans le cadre de notre travail, ce test permet de voir les relations de causalité entre les variables. Par conséquent, il permet de déterminer les étapes de la contagion d'un choc financier d'un marché à un autre. Ainsi de meilleures projections pounont être faites par les investisseurs. Les résultats de ce test, obtenus à partir du logiciel Eviews, sont rapportés au Tableau 7.

24

TABLEAU 7 : Résultats des Test de Causalité (1990 :1-2010 :12)

Hypothèse nulle (2 retards): Obs F-Statistic Prob. DAXX does not Granger Cause C A C 4 0

CAC_40 does not Granger Cause DAXX

250 1.09779 1.44161

0.3352 0.2385

FTSE100 does not Granger Cause C A C 4 0 C A C 4 0 does not Granger Cause FTSE_100

250 3.49284 3.86423

0.0319 0.0223 HANGSENG does not Granger Cause C A C 4 0

C A C 4 0 does not Granger Cause HANGSENG

250 0.34303 0.90511

0.7100 0.4058

NYSE does not Granger Cause CAC_40 C A C 4 0 does not Granger Cause NYSE

250 1.60727 0.63180

0.2025 0.5325

TSX does not Granger Cause C A C 4 0 CAC_40 does not Granger Cause TSX

250 0.53826 1.06519

0.5844 0.3463

FTSE100 does not Granger Cause DAXX DAXX does not Granger Cause FTSE100

250 5.22780 1.68121

0.0060 0.1883

HANGSENG does not Granger Cause DAXX DAXX does not Granger Cause HANGSENG

250 1.64150 1.93148

0.1958 0.1471

NYSE does not Granger Cause DAXX DAXX does not Granger Cause NYSE

250 4.03164 0.83704

0.0189 0.4342

TSX does not Granger Cause DAXX DAXX does not Granger Cause TSX

250 2.79871 0.27280

0.0628 0.7615

HANG SENG does not Granger Cause FTSE100 F T S E J 0 0 does not Granger Cause HANGSENG

250 0.66728 1.75053

0.5140 0.1758

NYSE does not Granger Cause F T S E J 0 0 FTSE100 does not Granger Cause NYSE

250 1.21677 0.03843

0.2980 0.9623

TSX does not Granger Cause FTSE_100 F T S E J 0 0 does not Granger Cause TSX

250 0.03461 0.55124

0.9660 0.5769

NYSE does not Granger Cause HANGSENG HANGSENG does not Granger Cause NYSE

250 0.82854 1.65996

0.4379 0.1923

TSX does not Granger Cause HANGSENG HANGSENG does not Granger Cause TSX

250 0.88571 2.14922

0.4137 0.1188

Notons que ces résultats sont obtenus au seuil de 5%, par conséquent, toutes probabilités au-dessus de 5% (en gras) ne permet pas d'accepter Ho ou encore l'hypothèse nulle. Ainsi, nous pouvons constater que dans la majorité des cas l'hypothèse nulle est rejetée sauf pour la relation FtselOO-Daxx et la combinaison

25 Ftsel00-Cac40 (dans les deux directions). Encore une fois, comme avec le Japon, le marché Français semble faire chemin à part. Pour tous les autres cas, on ne peut rejeter la causalité simultanée. Il est donc impossible d'identifier un indice boursier qui serait le « leader » au niveau mondial, un marché qui causerait (au sens de Granger) tous les autres sans être causé par ceux-ci. Cependant, étant donné que nos données sont mensuelles, il est possible que la contagion d'un marché à un autre se fasse plus rapidement et que nos tests soient incapables de la mesurer.

Dans notre prochaine analyse avec le modèle CAPM International restreint, tous les indices seront donc traités de façon semblable. Ce modèle, plus contraignant spécifie que tous les rendements boursiers, une fois convertis en une devise commune, évoluent en fonction d'un même facteur de proportionnalité.

26

III. LE MODÈLE CAPM INTERNATIONAL

Dans la première partie de notre étude nous avons utilisé la valeur des indices pour effectuer les différentes analyses. Étant donné que la grande volatilité des marchés boursiers est encore plus évidente quand on représente les données sous forme de taux de rendement mensuels plutôt que sous la forme indicielle nous avons, pour cette deuxième partie, utilisé les taux de rendements pour appliquer le modèle du CAPM international.

III. 1 Présentation des taux de rendement

Le Tableau 8 ci-dessous présente le changement en pourcentage de chacun des indices boursiers. Il s'agit du taux de rendement du marché excluant les dividendes. Nous avons inclus dans le tableau le rendement du portefeuille mondial conçu pour la circonstance. Ce portefeuille est la somme pondérée des différents rendements étudiés à chaque mois. La pondération associée à chaque marché est la part du PIB de chaque pays dans le PIB agrégé des 7 pays sous analyse (voir annexe 1). Par ailleurs, notons que ce portefeuille va servir comme variable observable de risque dans l'application de 1TCAPM. Par conséquent, il serait aussi intéressant de voir ses caractéristiques.

Ainsi, pour l'ensemble de la période, le marché chinois a connu l'évolution la plus spectaculaire avec un taux de rendement mensuel supérieur à 1% en moyenne. Il faut dire que la Chine a connu des taux de croissance réelle oscillant entre 8 et 10 pourcent par année pendant le même période. À l'autre extrême, le marché japonais a fait des pertes au cours des vingt dernières années. Pour les autres marchés, les taux de rendement se rapprochent davantage. Les écart-types sont en général dix fois supérieur à ces taux moyens, reflétant le risque important d'investir sur les

27

marchés boursiers. L'indice chinois apparait comme le plus volatile car il a l'écart-type le plus élevé suivi du Japon, du marché allemand et de la France.

TABLEAU 8 : Moyennes des taux de rendements boursiers (1990 -2010)

TSX NYSE CAC 40 DAX

FTSE 100 NIKKEI 225 HANG SENG Rendement mondial (rmon) Taux de rendement: 1990-2010 0,781 1,144 1,140 1,311 1,001 -0,317 1,909 0,594 Écart-type 4,197 3,625 5,791 5,953 4,102 7,056 8,707 4,669 Taux de rendement: 1990-1999 0,781 1,144 1,140 1,310 1,001 -0,317 1,910 0,922 Ecart-type 4,197 3,625 5,791 5,953 4,102 7,056 8,707 4,124 Taux de rendement: 2000-2010 0,330 0,226 -0,185 0,222 -0,025 -0,286 0,448 0,297 Ecart-type 4,580 4,753 5,508 6,668 4,377 5,922 6,537 5,109

Le Tableau 9 contient les différentes conélations existant entre les rendements des indices. Ainsi, nous pouvons voir que les rendements canadiens (TSX) ont une forte corrélation avec les rendements Américains, puis des conélations à peu près équivalentes pour les rendements Européens et ceux de la Chine. Cependant la plus faible conelation est observée avec les rendements du Japon. Au niveau des marchés Européens les rendements français montrent une forte conelation avec les

28 rendements allemands et anglais. Sinon ils gardent tous un niveau de conelation élevée entre eux et aussi avec les rendements Nord-Américains. Encore une fois le marché japonais semble isolé car l'on observe là encore les corrélations les plus faibles avec l'ensemble du marché boursier Européen; même si les conélations avec le marché chinois semblent moins élevées que celles avec le marché Nord-Américain.

Enfin au niveau du marché asiatique la conelation entre le marché japonais et le marché chinois est très faible; il s'agit même de la conelation la plus faible. Cependant les plus fortes conélations sont observées pour chacun des indices avec les marchés Nord-Américains (TSX et NYSE). Sur le marché Européen, les conélations entre avec lés 3 marchés boursiers paraissent similaires, même si on note une plus forte conelation avec le marché Anglais. En définitive les marchés semblent assez conélés avec des particularités. Cependant le marché japonais semble définitivement faire chemin à part.

TABLEAU 9 : Matrice des corrélations des taux de rendements (1990-2010)

Indices Rtsx Rnyse Rcac 40 Rdax Rftse 100 Rnikkei 225 Rhang seng Rtsx / 0,755 0,617 0,632 0,648 0,502 0,641 Rnyse 0,755 1 0,710 0,708 0,793 0500 0,608 Rcac40 0,617 0,710 1 0,861 0,788 0,479 0,530 Rdax 0,632 0,708 0,861 / 0,738 0,452 0,561 RftselOO 0,648 0,793 0,788 0,738 1 0,466 0,595 Rnikkei225 0,502 0,500 0,479 0,452 0,466 1 0,397 Rhangseng 0,641 0,608 0,530 0,561 0,595 0,397 1

29 III.2 Application du modèle I C A P M

Après ces observations, nous pouvons conclure que les marchés boursiers soumis à notre étude paraissent risqués, mais aussi conélés pour la plupart d'entre eux. Par conséquent, pour mesurer le degré d'intégration de ces marchés nous allons utiliser le modèle ICAPM. En effet, le modèle ICAPM (International Capital Asset Pricing Model) est un modèle de facteur linéaire avec une variable de la richesse qui est utilisée pour calculer les risques et les rendements espérés sur les investissements. Ce modèle a été développé initialement par Lucas (1978) et Bredeen (1979). Avec ce modèle, nous allons imposer la restriction selon laquelle tous les rendements des marchés évoluent de façon de proportionnelle, puis déterminer la variable qui permet cette interdépendance entre les séries.

Avant d'effectuer l'application du modèle ICAPM, un travail préliminaire doit être élaboré afin de déterminer les différents rendements excédentaires des marchés boursiers et surtout constituer le rendement mondial qui servira de variable observée. En effet, le travail préliminaire est constitué des étapes ci-dessous :

1) Dans un premier temps, les différents indices boursiers ont été convertis en dollars US selon le taux de change en vigueur dans la période courante. Puis, avec les nouveaux indices convertis le calcul des rendements respectifs pour chaque pays a été fait.

2) Les rendements étant déterminés, il est possible de calculer la prime de risque de chaque indice par rapport au bon du trésor américain de 3 mois.

3) Vu qu'il s'agissait de former un rendement mondial formé des différents rendements en dollars US de chaque pays, il était donc important de déterminer le poids de ces différents pays dans le rendement mondial. Ainsi un poids a été alloué à chaque pays proportionnellement à la valeur de son PIB dans le PIB global des

30

pays considérés. Les données obtenues étant annuelles pour les PIB, le poids reste constant pour les douze mois de chaque année. Par conséquent, le rendement mondial est la somme pondérée du rendement de chaque marché en dollars US. (voir annexe 1)

4) Une fois, le rendement mondial calculé, le rendement excédentaire sur le rendement mondial est déterminé après déduction du taux du bon du trésor américain de 3 mois, (voir annexe 2)

Les conditions sont maintenant réunies pour l'application du modèle ICAPM. En effet, l'ICAPM (Intertemporal Capital Asset Pricing Model ) est un modèle d'évaluation des actifs financiers. Plus précisément, dans notre cas il nous permettra de vérifier si les primes de risque des différents indices boursiers sont reliées à un facteur de risque commun.

Notre modèle s'écrit comme suit :

[Rjt+i - T B o ] = ft [Rmondial,+. - T B o ] + uVi j = 1, >J (7)

où,

pj = Cov(RJt+i, Rmond,al,+i) / Var(Rmondialt+1)

Le terme [RJt+i — TBt3] représente la prime du marché boursier j par rapport au

bon du trésor américain qui lui est sans risque; les rendements étant convertis en devise américaine. Tandis que l'autre terme, rRm< i a t +i — TBt3], à droite de

l'équation constitue, le rendement excédentaire ou la prime de risque sur un portefeuille mondial qui est ici considéré comme le facteur de risque observé. Les coefficients p / s indiquent les facteurs de proportionnalité qui relie tous les rendements boursiers excédentaires à cette variable observée [Rmondialt+i - TBo]. En

d'autres termes, il s'agit du prix de ce risque pour chaque marché. Un rendement sûr est soustrait des deux côtés pour enlever l'effet de l'inflation qui pounait être semblable pour plusieurs pays et fausserait le résultat d'intégration des marchés.

31 Une alternative aurait été de soustraire directement le taux d'inflation, mais la littérature utilise davantage les primes de risque (rendements excédentaires).

La restriction de ce modèle est que tous les marchés boursiers évoluent de façon identique à un facteur de proportion près (Pj). Le système d'équations (7) sera estimé par la méthode des moments généralisés (MMG), méthode développée dans Hansen et Singleton (1982). Rappelons que la méthode des moments généralisés (MMG) permet de tester la spécification d'un modèle, dans notre cas 1TCAPM, tout en définissant les paramètres de ce modèle. En effet, c'est un procédé adapté pour les modèles qui portent sur les moments; dans la mesure où la méthode permet d'exploiter les conditions qui portent sur ces moments.

Ainsi, de façon concrète, nous avons appliqué le système d'équations simultanées des rendements excédentaires en utilisant la méthode des moments généralisés (MMG) au système d'équations (7) qui retient le taux de rendement sur le portefeuille mondial (rmon) comme seul facteur de risque. En pratique, pour que le modèle soit identifié, il est nécessaire de fixer la valeur d'un des pj à un (celui du marché de New York dans notre cas). Les autres paramètres sont donc estimés par rapport à cette valeur.

L'estimation de ce système selon les paramètres décrits plus hauts nous donne différents résultats sur différentes périodes. Aussi la prise de décision d'accepter ou de refuser la restriction selon laquelle tous les rendements des marchés évoluent de façon de proportionnelle est basée sur les hypothèses suivantes :

-Soit HO : accepter les restrictions du modèle (lorsque le niveau de signification est supérieur à 0.05) et Hl l'hypothèse alternative.

Les résultats ont été définis au seuil de 5 % et sont contenus dans le Tableau 10 ci-dessous.

Les tests ont été réalisés sur plusieurs périodes afin de mesurer la robustesse des résultats par rapport à la restriction, et surtout pour voir comment se comporte les

32

séries à l'intérieur de la période d'étude. Concrètement, il s'agit d'un système à sept équations, mais avec seulement six Pj à estimer, puisque l'un d'entre eux est contraint à être égal à un. Tous les coefficients estimés pour toutes les sous-périodes ne sont pas rapportés dans ce qui suit, mais ils oscillent généralement entre 0,8 et 1,25 et sont très significatifs (voir annexe 3). Le Tableau 10 présente des résultats avec deux instruments, une constante et le rendement mondial, ce qui laisse 8 degrés de liberté (7 équationsX2 instruments - 6 paramètres).

Ainsi à partir du Tableau 10, on peut voir que l'hypothèse nulle est acceptée seulement entre 2008 et 2010; période qui conespond à la période post-crise financière. H0 acceptée dans ce cas, cela signifie que la restriction est respectée. Par conséquent, tous les rendements excédentaires des marchés évoluent de façon de proportionnelle en fonction d'un seul facteur de risque sur cette période. Puisqu'ils suivent la même évolution on peut parler de co-mouvements, donc par ricochet, d'intégration sur la période post-crise financière.

TABLEAU 10 : Système (7), tests des restrictions du modèle

Période Statistique J Niveau de signification décision

1990-2010 36.5448 0.00001395 Rejeté

1990-1999 28.327075 0.00041589 Rejeté

1990-2007 32.301721 0.00008223 Rejeté

2008-2010 8.341695 0.40082382 Accepté à 5%

2000-2010 24.304616 0.00203712 Rejeté

Instruments : constante, rmon

Cependant, pour la période 1990 à 2007, l'hypothèse H0 est rejetée, ce qui indique une absence d'intégration entre les différentes séries. En effet les résultats issus des différents découpages effectués sur cette période rejettent de loin la restriction selon laquelle il y aurait parfaite intégration entre les rendements des pays et le marché mondial. Il faut noter que cette période conespond à la période avant crise

33

financière de 2008. Par ailleurs on constate que sur la période de 2000 à 2010, le niveau de signification est quand même un peu plus proche du seuil de 0.05 (5%), ce qui est tout de même mieux que les résultats obtenus en dehors de cette période. Notons que cette période 2000-2010 inclus la période de la crise financière.

Au regard de ces résultats il apparaît clairement que la crise financière de 2008 (événement majeur) survenu au cours de la période d'étude ait eu un impact significatif sur le mouvement d'ensemble des rendements. En effet, alors que la restriction n'est pas vérifiée avant la crise, on constate qu'elle est significative de 2008 à 2010. En somme, notre estimation du modèle CAPM international basé sur la méthode des moments généralisés permettrait de dire qu'il y a une forte intégration entre les indices boursiers étudiés entre 2008 :1 et 2010 :12.

Encore une fois dans l'optique de tester la robustesse de nos résultats, nous avons élargi notre liste d'instruments à 3 variables instrumentales soit : une constante, le rendement mondial (rmon) et le rendement mondial retardé (rmon-1). Il y a alors 15 degrés de liberté. Les hypothèses qui permettent la prise de décisions au niveau des résultats restent les mêmes. Les résultats issus du test sont regroupés dans le Tableau 11 ci-dessous.

Tableau 11 : Svstème (7), Tests supplémentaires des restrictions Période Statistique J Niveau de signification décision

1990-2010 46.083845 0.00005156 Rejeté 1990-2007 39.894842 0.00047037 Rejeté

2008-2010 23.216481 0.07965049 Accepté à 5%

1990-1999 35.482604 0.00209811 Rejeté

2000-2010 34.925330 0.00251994 Rejeté

34

Les résultats obtenus avec trois variables instrumentales sont quasi similaires à ceux rapportés au Tableau 10. En effet, l'on observe que l'hypothèse HO stipulant que les primes de risque des différents marchés boursiers évoluent toutes en fonction du rendement sur le portefeuille international, n'est pas rejetée uniquement pour la période 2008-2010; période qui conespond à la période de la récente crise financière. Pour les autres périodes étudiées, la restriction n'est toujours pas respectée. Ces résultats viennent donc conoborer ceux rapportés au Tableau 10. La crise financière semble avoir joué un rôle considérable dans la convergence des rendements excédentaires des différents marchés boursiers étudiés. Tel que mentionné dans la revue de la littérature, ce type de résultat a déjà été rapporté dans d'autres études; les crises financières semblent accentuer l'intégration des marchés boursiers.

Même si pour les autres sous périodes la restriction est rejetée, il n'en demeure pas moins que les résultats indiquent une dépendance entre les différents marchés boursiers au moment de la crise financière. En somme, pour ce qui concerne le ICAPM, nous pouvons dire que peu importe la liste des instruments, les résultats restent constants. Il existe donc une certaine interdépendance entre les rendements excédentaires des marchés boursiers, et la période où cette relation est la plus forte, conespond à celle de la crise financière.

Mentionnons qu'il est possible que les rejets des restrictions du modèle pour les autres périodes peuvent aussi être occasionnés par le fait que le modèle devrait peut-être incorporer plus qu'un facteur de risque. Notre analyse n'a retenu que la conelation avec le rendement sur le portefeuille mondial comme mesure du risque, mais un modèle plus général aurait pu introduire des variables supplémentaires. Ceci dépasse cependant le cadre de notre étude car il est difficile au niveau international de trouver et mesurer adéquatement une autre variable qui affecterait potentiellement tous les marchés de façon similaire.

35

CONCLUSION

De nos jours, le phénomène de la mondialisation tend de plus en plus à prendre de l'ampleur. Cela a d'énormes impacts sur les prises de décisions des gestionnaires, notamment des gestionnaires de portefeuilles. En effet, avec les libéralisations des flux des capitaux on assiste à une interdépendance entre les marchés. Ainsi en parlant de gestion d'actifs, d'investissement, il serait intéressant de savoir quelle position adopter dans cet air de mondialisation. Cette préoccupation a été une source de motivation pour élaborer ce travail sur l'intégration des marchés financiers au cours de la période 1990-2010. L'objectif étant de mesurer l'ampleur de l'intégration des marchés financiers.

Pour y aniver, nous avons effectué plusieurs tests de cointégration entre les différentes séries sur différentes périodes après les avoir stationnarisées. Car il faut le noter, en dehors de l'indice Japonais toutes les autres séries n'étaient pas stationnaires. Les tests de cointégration ont été réalisés sur toute la période d'étude sans inclure l'indice japonais, mais aussi sur les périodes pré et post crise financière de 2008. Comme résultats ces tests ont révélés une forte intégration entre les marchés Nord-Américains : Canada et États-Unis. Au niveau des marchés européens ils semblaient bien intégrés sauf avec le marché français. Dans l'ensemble, les indicateurs montraient qu'on pouvait parler d'un certain niveau d'intégration pour tous ces marchés, et surtout, que cette interdépendance avait tendance à s'accentuer après la crise financière de 2008.

Par la suite nous avons effectué un test de causalité au sens de Granger afin de cerner l'origine d'une éventuelle contagion sur les marchés. Les résultats sont moins explicites car il n'est pas évident d'identifier un indice boursier « leader » au niveau mondial, un marché qui causerait (au sens de Granger) tous les autres sans être causé par ceux-ci. Ils ont tous l'air d'être dépendants les uns des autres de façon simultanée.

36 Pour terminer nous avons mis en application le modèle CAPM international, modèle financier très populaire sur lequel nous avons imposé une restriction. La restriction étant que tous les marchés boursiers évoluent de façon proportionnelle en fonction d'une variable observable, soit le risque associé au portefeuille mondial. Les résultats issus du modèle sont moins en faveur de l'intégration des marchés. En effet, on assiste à un rejet systématique dans la majorité des cas étudiés. Cela pounait s'expliquer par la restriction imposant un seul facteur de risque qui est quand même assez forte. Par conséquent, on obtient des résultats moins positifs. Cependant nous avons pu noter un résultat positif sur la période 2008-2010 en appliquant la restriction.

La période 2008-2010 conespond à la période de la crise financière et durant ce temps le CAPM international révèle que les marchés boursiers étudiés respectent la contrainte donc évolueraient tous les uns par rapport aux autres en fonction d'un facteur commun. C'est un résultat montrant que les marchés sont bien intégrés. A l'issu de notre étude sur l'intégration des marchés financiers il en ressort l'idée selon laquelle les marchés boursiers : Américains, Canadiens, Français, Allemands, Londoniens, Chinois et Japonais sont relativement intégrés et que cette intégration tend à se renforcer surtout après un choc financier. Il est cependant vrai que notre étude ne révèle pas une parfaite intégration des marchés. Cela demeure un bon indicateur pour les gestionnaires de portefeuilles, de placements, en ce qui concerne la diversification ou la segmentation des marchés. Car s'il y a une relation d'interdépendance entre les marchés financiers, celle-ci n'est pas parfaite en général et la diversification du risque peut se faire à l'international.

37

Références

Ayuso, J. et R. Blanco (1999) "Has financial market integration increased during the nineties?" Research Department, Banco de Espana, Alcalâ 50, 28014 Madrid, Spain

Berben, R-P. et W.J. Jansen (2009) "Bnd market and stock market integration in Europe: a smooth transition approach" Applied Economics 41:24, 3067-3080

Breeden, D.T., 1979, "An Intertemporal Asset Pricing Model With Stochastic Consumption and Investment Opportunities", Journal of Financial Economics 1, 265-296.

Carmichael B. et L. Samson (1996) "The Determination of Risk Premiums and the Integration of the Canadian and American Stock Markets", Canadian Journal of Economics, Vol 29, No 3, 595-614

Chen, Z. et P.J. Knez (1995): "Measurement of Market Integration and Arbitrage", Review of Financial Studies, 8 (2), 287-325.

De Santis G. et B. Gerard (1997). "International Asset Pricing and Portfolio Diversification with Time-Varying Risk", Journal of Finance, n° 52, 1881-1912.

El Hedi Arouri, M. (2005), «Intégration financière et diversification internationale des portefeuilles», Économie & prévision, 115-132

Engle R.F. et C.W.J. Granger , « Cointégration and Enor-Conection : Representation, Estimation and Testing » Econometrica. 1987, vol. 55, issue 2, 251-76

38 Granger, W.J. (1969) « Investigating causal relation by econometric ans cross-section methods » Econometrica 37, 424-438

Hansen L.P. et Singleton K.J.( 1982): «Generalized Instrumental Variables Estimators Nonlinear Rational Expectations Models» Econometrica ,vol 50, 1269-1286

Lucas, R.E., (1978), "Asset Prices in an Exchange Economy", Econometrica 46, 1429-1445.

Samson L. et F. Diaw (1995) « Intégration des marchés boursiers d'Asie et des États-Unis », LActualité économique, vol. 71, n° 4, 481-497.

Tang G.Y.N. et B.S.C Mak (1995) « A note on market integration before and after thestock crash in October 1987 » Applied Economics letters 2 : 5, 151-155

Yang J, J.W. Kolari et I. Min (2003) « Stock market integration and financial crises : the case of Asia » Applied Financial Economics 13 :7, 477-486

http ://www. senat. fr/gaV ga-02 8/ga-02 82 .html http://echogeo.revues.Org/l 1198 http://www.cepii.fr/francgraph/publications/livres/economica/defaitefinancierejapo n.htm http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/chile-chili/index.aspx?lang=fr http://www.senat.fr/ga/ga-028/ga-0282.html http://echogeo.revues.Org/l 1198

39 http://www.cepii.fr/francgraph/publications/livres/economica/defaitefinancierejapo n.htm http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/chile-chili/index.aspx?lang=fr http://ca.finance.yahoo.com/ http://fr.wikipedia.org/wiki/Nikkei225 Index http://fr.wikipedia.org/wiki/Hang Seng Index http://fr.wikipedia.org/wiki/nyselnde