Prévision humaine de séries temporelles

Thèse

Jean-François Gagnon

Doctorat en Psychologie

Philosophiae Doctor (Ph.D)

Québec, Canada

© Jean-François Gagnon, 2014

RÉSUMÉ

La fonction cognitive de prévision est à la base du processus de décision dans plusieurs domaines de travail tels que les finances, la gestion des inventaires et la médecine. Les individus en charge de prendre des décisions quant à l’évolution de situations dynamiques complexes commettent régulièrement des erreurs, généralement attribuées à l’utilisation de stratégies décisionnelles simplificatrices : les heuristiques. Ces heuristiques sont décrites comme irrationnelles puisqu’elles ne tiennent pas compte de l’ensemble des informations disponibles pour porter un jugement sur l’évolution future d’une situation. À l’inverse, la classe de modèle du jugement linéaire constituerait la norme rationnelle dans ce contexte. Les modèles de jugement linéaire stipulent qu’un jugement optimal rationnel intègre et pondère linéairement l’ensemble des indices disponibles pour la prévision d’un critère au sein d’une seule représentation. Plus le jugement d’une personne s’écarterait du jugement linéaire, plus il serait irrationnel. La thèse remet cet énoncé en question et tente de valider une vision plus adaptative de la rationalité dans un contexte de prévision de situations dynamiques complexes. La rationalité dite écologique considère que la norme rationnelle ne doit pas être absolue, mais plutôt définie en fonction des contraintes environnementales. Selon cette vision de la rationalité, il est possible que dans un environnement favorable, une heuristique donnée soit plus performante que l’application d’une règle de jugement linéaire. Les individus sélectionneraient ainsi la stratégie la plus adaptée au contexte à partir d’un bassin de stratégies disponibles en mémoire à long terme. Or, à l’aide de simulations, la présente thèse démontre qu’il est possible que des heuristiques simplificatrices performent mieux que le jugement linéaire et que cette modulation dépend en partie des contraintes environnementales. La thèse suggère ensuite que les individus appliquent différentes stratégies en fonction des contraintes environnementales et que la stratégie appliquée est généralement adaptée à la nature de la situation. Finalement, la thèse indique que certaines limites cognitives ont également un impact sur la sélection de stratégies de prévision. Dans l’ensemble, ce patron de résultats appuie une vision écologique de la rationalité, mais souligne également que les limites cognitives fondamentales des individus contraignent le bassin de stratégies disponibles.

TABLE DES MATIÈRES

RÉSUMÉ... III TABLE DES MATIÈRES ... V LISTE DES TABLEAUX ... VII LISTE DES FIGURES ... IX REMERCIEMENTS ... XIII AVANT-PROPOS ... XV

INTRODUCTION GÉNÉRALE ... 1

CHAPITRE I ... 5

CONTEXTE THÉORIQUE ET PROBLÉMATIQUE ... 6

OBJECTIF DE LA THÈSE ... 30

MÉTHODE GÉNÉRALE ... 31

CHAPITRE II ...37

OBJECTIF ... 40

FORMALISATION DES STRATÉGIES ... 41

SIMULATION I ... 56 SIMULATION II ... 74 DISCUSSION DU CHAPITRE II ... 97 CHAPITRE III ... 105 OBJECTIF ... 109 MÉTHODE GÉNÉRALE ... 110 EXPERIENCE I ... 119 EXPERIENCE II ... 142

DISCUSSION CHAPITRE III ... 160

CHAPITRE IV ... 165

RAPPEL DES PRINCIPAUX RÉSULTATS ... 166

CONTRIBUTIONS THÉORIQUES ... 168 IMPLICATIONS PRATIQUES ... 182 CONTRIBUTIONS MÉTHODOLOGIQUES ... 184 CONCLUSION GÉNÉRALE ... 191 RÉFÉRENCES ... 193 ANNEXE A ... 207

LISTE DES TABLEAUX

Tableau 1 Sources d’information et modèles ... 55

Tableau 2 Nombre d’indices extrinsèques, force d’association entre meilleur indice et critère, et autocorrélation du critère ... 61

Tableau 3 Moyenne (écart-type) des corrélations entre les prévisions des modèles ... 67

Tableau 4 PVE moyenne (écart-type) des modèles ... 68

Tableau 5 Fréquence de différence positive indiquant une performance supérieure au modèle linéaire par modèle ... 68

Tableau 6 Modèle le plus performant par série temporelle ... 69

Tableau 7 Coefficient de corrélation de Pearson entre autocorrélation du critère et performance des modèles ... 71

Tableau 8 Force d’association entre meilleur indice et critère et autocorrélation du critère 76 Tableau 9 Moyenne (écart-type) des corrélations entre les prévisions des modèles ... 80

Tableau 10 PVE moyenne (écart-type) des modèles ... 81

Tableau 11 Fréquence de différence positive indiquant une performance supérieure au modèle linéaire par modèle d’heuristique ... 81

Tableau 12 Modèle le plus performant par série temporelle ... 82

Tableau 13 Moyenne (écart-type) de performance des modèles par simulation ... 84

Tableau 14 Régression linéaire de l’autocorrélation et de la force d’association extrinsèque sur la performance du modèle ANC2 ... 85

Tableau 15 Régression linéaire de l’autocorrélation et de la force d’association extrinsèque sur la performance du modèle L&V1 ... 86

Tableau 16 Régression linéaire de l’autocorrélation et de la force d’association extrinsèque sur la performance du modèle L&V2 ... 87

Tableau 17 Régression linéaire de l’autocorrélation sur la performance du modèle L&V3 87 Tableau 18 Régression linéaire de l’autocorrélation et de la force d’association extrinsèque sur la performance de ML1 ... 88

Tableau 19 Résumé des coefficients de régression standardisés par source d’information et modèles ... 88

Tableau 20 Régression linéaire de l’autocorrélation, du nombre d’indices et de la force d’association extrinsèque sur le gain de performance du modèle ANC1 ... 91

Tableau 21 Régression linéaire de l’autocorrélation, du nombre d’indices et de la force d’association extrinsèque sur le gain de performance du modèle ANC2 ... 92

Tableau 22 Régression linéaire de l’autocorrélation, du nombre d’indices et de la force d’association extrinsèque sur le gain de performance du modèle L&V1 ... 93

Tableau 23 Régression linéaire de l’autocorrélation, du nombre d’indices et de la force d’association extrinsèque sur le gain de performance du modèle L&V2 ... 93

Tableau 24 Régression linéaire de l’autocorrélation, du nombre d’indices et de la force d’association extrinsèque sur le gain de performance du modèle L&V3 ... 94

Tableau 25 Sources d’information par modèle ... 114

Tableau 26 Modèle le plus performant par série temporelle, défini par simulation ... 118

Tableau 27 Déroulement des sessions expérimentales ... 120

Tableau 28 Décomposition de l’interaction performance PVE ... 125

Tableau 29 Test-t à un échantillon entre fréquences moyennes de gain standardisées et valeur test de zéro ... 127

viii

Tableau 30 Fréquence de représentativité des modèles par participant ... 131

Tableau 31 Test-t à un échantillon entre fréquence de représentativité et valeur test de zéro ... 132

Tableau 32 Différences absolues de fréquence moyenne d’utilisation entre les modèles. Les différences non significatives sont ombragées ... 133

Tableau 33 Décomposition de l’interaction L&V1 ... 136

Tableau 34 Décomposition de l’interaction L&V2 ... 136

Tableau 35 Décomposition de l’interaction ML1 ... 137

Tableau 36 Décomposition de l’interaction sur adaptabilité ... 138

Tableau 37 Test-t à un échantillon entre fréquence de gain et valeur test de zéro ... 149

Tableau 38 Fréquence de représentativité des modèles par participant ... 151

Tableau 39 Test-t à un échantillon entre fréquence d’utilisation des modèles et valeur test de zéro ... 152

Tableau 40 Différences moyennes absolues de la fréquence de représentativité des modèles. Les différences non significatives sont ombragées ... 153

Tableau 41 Décomposition de l’interaction ML1 ... 156

LISTE DES FIGURES

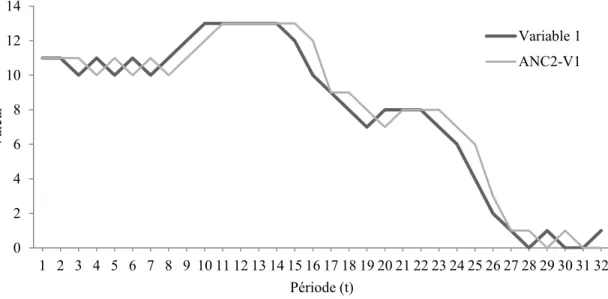

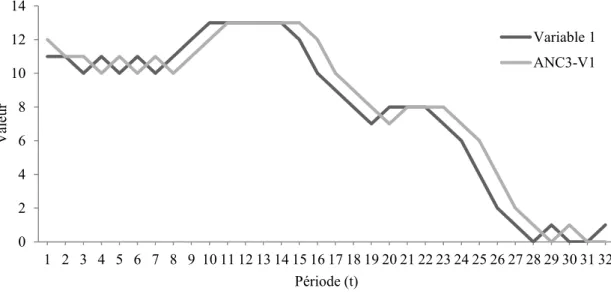

Figure 1. Modèle computationnel de prise de décision dynamique de Gibson et collaborateurs (1997). Selon ce modèle, la prévision de l’évolution de la situation est une composante importante dans le processus de prise de décision, mais demeure distincte de cette dernière. Ainsi, la prévision de l’évolution peut, mais ne doit pas, inclure l’action. ... 7 Figure 2. Illustration de trois séries temporelles. Dans ce cas précis, où la Variable 3 à la période t = 26 serait le critère, et où aucune connaissance du domaine n’est possible, les indices disponibles peuvent être de deux sources distinctes. La source extrinsèque concerne la valeur des autres variables explicitement disponibles dans l’environnement. Dans ce cas-ci, la valeur de la Variables 1 et de la Variable 2 aux périodes t <= 25 seraient des indices de source extrinsèque possibles pour prédire le critère. La source intrinsèque serait la valeur du critère lui-même (c’est-à-dire Variable 3) aux périodes passées t <= 25. ... 10 Figure 3. Welch, Bretschneider et Rohrbaugh (1998) manipulent entre autres la tendance à long terme des séries temporelles. La série (a) représente une croissance moyenne de 20 par période alors que la série (b) est caractérisée par une croissance moyenne de 10 par période. Les participants doivent prédire la valeur de la série temporelle au temps t+n à plusieurs reprises. ... 13 Figure 4. Welch, Bretschneider et Rohrbaugh (1998) ont aussi manipulé les indices disponibles aux participants pour réaliser leur prévision. La condition (a) ne comportait seulement que la valeur actuelle du critère alors que la condition (b) présentait certaines informations relatives aux valeurs passées du critère. ... 14 Figure 5. Selon le ML, un environnement (composé d’un ensemble de critères Ye) peut être

prédit par une combinaison linéaire d’un ensemble d’indices (Xi). Le jugement (Ys) peut

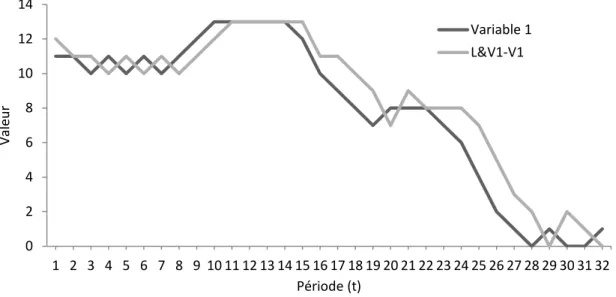

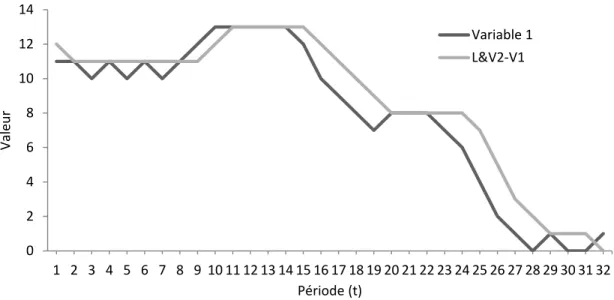

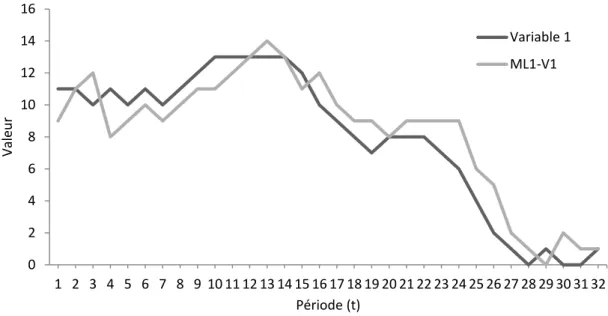

également être modélisé par une pondération linéaire des indices. ... 17 Figure 6. Diagramme du ML. Dans “Heuristic and Linear Models of Judgment: Matching Rules and Environments” par R. M. Hogarth et Karelaia, 2007, Psychological Review, 114, p. 734. Copyright 2007 de American Psychological Association. ... 18 Figure 7. Exemple du comportement du modèle ANC1 lors de la prévision d’une série temporelle critère de référence. ... 43 Figure 8. Exemple du comportement du modèle ANC2 lors de la prévision d’une série temporelle critère de référence. On remarque entre autres que pour la période t = 17, la prévision du modèle est parfaitement ajustée au critère alors qu’elle ne l’était pas lors de l’application du modèle ANC1. ... 44 Figure 9. Exemple du comportement du modèle ANC3 lors de la prévision d’une série temporelle critère de référence. Pour la prévision de cette série, les réponses produites par ANC3 sont très similaires à ANC2 et identiques à ANC1. ... 45 Figure 10. Exemple du comportement du modèle L&V1 lors de la prévision d’une série temporelle critère de référence. Notez que les prévisions faites à l’aide de ce modèle sont relativement différentes de celles faites par les modèles d’ancrage et ajustement. ... 48 Figure 11. Exemple du comportement du modèle L&V2 lors de la prévision d’une série temporelle critère de référence. Ce modèle est le premier, parmi ceux décrits, qui utilise des informations de source extrinsèque (ces séries ne sont pas montrées dans la figure). Cela a

x

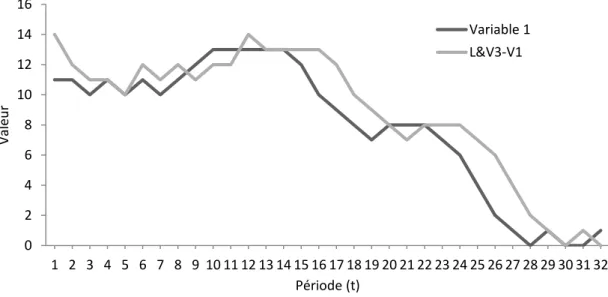

pour effet de modifier les prévisions par rapport à L&V1, notamment pour les périodes t > 1 et t < 9. ... 50 Figure 12. Exemple du comportement du modèle L&V3 lors de la prévision d’une série temporelle critère de référence. Ce modèle extrait, intègre et pondère l’ensemble des indices disponibles. Bien que la méthode de pondération soit simplifiée, ce modèle demeure néanmoins le plus complexe parmi ceux présentés et constitue probablement une stratégie hors de la portée cognitive humaine. ... 51 Figure 13. Exemple du comportement du ML1 lors de la prévision d’une série temporelle critère de référence. Ce modèle constitue la norme rationnelle dans ce contexte. Dans ce cas précis, on observe que les prévisions de ML1 semblent relativement bien ajustées au critère, mais que le niveau d’ajustement semble moindre à celui de certains modèles d’heuristiques décrits précédemment. ... 53 Figure 14. Quatre séries temporelles présentées lors de la Simulation 1. Chacune de ces séries est à la fois un critère et un indice. ... 59 Figure 15. Quatre séries temporelles présentées lors de la Simulation 1. Chacune de ces séries est à la fois un critère et un indice. ... 59 Figure 16. Huit séries temporelles présentées lors de la Simulation 1. Chacune de ces séries est à la fois un critère et un indice. ... 60 Figure 17. Huit séries temporelles présentées lors de la Simulation 1. Chacune de ces séries est à la fois un critère et un indice. ... 60 Figure 18. Facteur de relation entre la série temporelle critère Y2 et chacune des séries temporelles K. Il n’y a pas de facteur de relation pour la série K2 puisqu’il s’agit de la série critère et que ce paramètre n’est estimé que pour les séries extrinsèques. ... 63 Figure 19. Poids attribué aux indices Kn et Y pour la prévision de la série temporelle critère

Y2. Notez qu’au départ, le poids attribué à l’indice intrinsèque est le plus important, mais

qu’il cède éventuellement place à d’autres indices extrinsèques. ... 64 Figure 20. Coefficients de régression non-standardisés des indices Kn et Y pour la prévision

de la série temporelle critère Y2. Notez qu’à l’inverse des poids calculés par le modèle

L&V3, le coefficient de l’indice intrinsèque (B 02) est d’abord faible, puis devient le plus important par la suite. ... 65 Figure 21. Prévisions de L&V3 et ML1 et valeurs réelles de la série temporelle critère (nommée 7 ind ; faible – V2) pour les périodes [t > 9 : t <= 41]. Le critère est nommé « 7 ind » et « faible » puisqu’il est dans une condition où 7 indices extrinsèques sont disponibles pour le prédire et où la force d’association extrinsèque avec ces indices est faible.Les deux modèles génèrent des prévisions distinctes, et aucune n’arrive à prédire parfaitement la série temporelle critère. ... 65 Figure 22. Séries temporelles (noires) pour lesquelles la performance de ML1 excède celle des modèles d’heuristiques formalisées et séries co-évoluant avec celles-ci (grises). ... 69 Figure 23. Huit séries temporelles présentées lors de la Simulation 2. Chacune de ces séries est à la fois un critère et un indice. Ces huit séries ont en moyenne une autocorrélation et une force d’association extrinsèque élevées. ... 77 Figure 24. Huit séries temporelles présentées lors de la Simulation 2. Chacune de ces séries est à la fois un critère et un indice. Ces huit séries ont en moyenne une autocorrélation élevée et une force d’association extrinsèque faible. ... 77 Figure 25. Huit séries temporelles présentées lors de la Simulation 2. Chacune de ces séries est à la fois un critère et un indice. Ces huit séries ont en moyenne une autocorrélation faible et une force d’association extrinsèque élevée. ... 78

Figure 26. Huit séries temporelles présentées lors de la Simulation 2. Chacune de ces séries est à la fois un critère et un indice. Ces huit séries ont en moyenne une autocorrélation faible et une force d’association extrinsèque faible. ... 78 Figure 27. Séries temporelles (noires) pour lesquelles la performance de ML1 excède celle de tous les modèles d’heuristiques et séries co-évoluant à celles-ci (grises). ... 83 Figure 28. Interface de CODEM. L’onglet « Situation » permet aux participants d’accéder aux informations relatives aux valeurs actuelles et passées de toutes les variables de la situation. Ces valeurs sont présentées sous forme graphique et numérique. Pour consulter les valeurs passées, les participants doivent glisser la poignée située au bas à droite de l’interface vers la gauche. ... 112 Figure 29. Interface de CODEM. L’onglet « Prédiction » permet aux participants d’entrer la valeur numérique de leurs prévisions ainsi que d’indiquer leur niveau de confiance moyen pour la période actuelle sur une échelle de 1 à 5. ... 112 Figure 30. Interface de CODEM. Les écrans de rétroaction fournissent des informations sur les changements dans les valeurs réelles des variables (haut) et sur la direction et l’amplitude des erreurs de prévision (bas). ... 113 Figure 31. Instructions présentées aux participants avant la tâche expérimentale. ... 121 Figure 32. Exemple des réponses données par un sous-ensemble de 13 participants (gris) comparativement à la série temporelle critère (noire). ... 123 Figure 33. Performance moyenne des participants par condition expérimentale (nombre d’indices et force d’association extrinsèque). La performance correspond à la proportion de variance expliquée des séries temporelles par les prévisions des participants. ... 124 Figure 34. Gain de performance moyen des participants par condition expérimentale (nombre d’indices et force d’association extrinsèque). Le gain de performance correspond à la différence entre la performance des participants et celle obtenue par l’application parfaite du modèle de jugement linéaire. ... 126 Figure 35. Fréquence de gain de performance par participant. Tous les participants ont obtenus une performance supérieure à celle du modèle de jugement linéaire à au moins sept reprises sur une possibilité de vingt-quatre. ... 127 Figure 36. Fréquence de gain standardisée moyenne par condition expérimentale (nombre d’indices et force d’association extrinsèque). Les tests-t révèlent que les fréquences sont supérieure à 0 pour l’ensemble des conditions expérimentales. ... 128 Figure 37. Proportion moyenne de représentativité des modèles par condition expérimentale (nombre d’indices et force d’association extrinsèque) et modèle. ... 134 Figure 38. Adaptabilité par condition expérimentale (nombre d’indices et force d’association extrinsèque). ... 138 Figure 39. Exemple des réponses données par un sous-ensemble de 13 participants (gris) comparativement à la série temporelle critère (noire). ... 145 Figure 40. Performance moyenne des participants par condition expérimentale (force d’autocorrélation et force d’association extrinsèque). La performance correspond à la proportion de variance expliquée des séries temporelles par les prévisions des participants. ... 147 Figure 41. Gain de performance moyen des participants par condition expérimentale (autocorrélation et force d’association extrinsèque). Le gain de performance correspond à la différence entre la performance des participants et de celle obtenue par l’application parfaite du modèle de jugement linéaire. ... 148

xii

Figure 42. Fréquence de gain de performance par participant. Tous les participants ont obtenus une performance supérieure à celle du modèle de jugement linéaire à au moins neuf reprises sur une possibilité de trente-deux. ... 149 Figure 43. Fréquence de gain standardisée par condition expérimentale (force d’autocorrélation et force d’association extrinsèque). Les tests-t révèlent que les fréquences sont supérieures à zéro pour l’ensemble des conditions expérimentales. ... 150 Figure 44. Proportion moyenne de représentativité des modèles par condition expérimentale (autocorrélation et force d’association extrinsèque) et modèle. ... 154 Figure 45. Adaptabilité par condition expérimentale (autocorrélation et force d’association extrinsèque). ... 157 Figure 46. Exemple de prévisions de participants et de modèles pour une série critère avec 3 indices extrinsèques, autocorrélation élevée et force d’association élevée. Prévisions de deux participants (9 et 11, en bleues), de deux modèles (ANC2 et ML1, en jaune et vert), la série critère (en rouge) et les séries extrinsèques (en grises). ... 207 Figure 47. Exemple de prévisions de participants et de modèles pour une série critère avec 7 indices extrinsèques, autocorrélation élevée et force d’association élevée. Prévisions de deux participants (9 et 11, en bleues), de deux modèles (ANC2 et ML1, en jaune et vert), la série critère (en rouge) et les séries extrinsèques (en grises). ... 208 Figure 48. Exemple de prévisions de participants et de modèles pour une série critère avec 7 indices extrinsèques, autocorrélation élevée et force d’association élevée. Prévisions de deux participants (13 et 18, en bleues), de deux modèles (ANC2 et ML1, en jaune et vert), la série critère (en rouge) et les séries extrinsèques (en grises). ... 209 Figure 49. Exemple de prévisions de participants et de modèles pour une série critère avec 7 indices extrinsèques, autocorrélation élevée et force d’association faible. Prévisions de deux participants (13 et 16, en bleues), de deux modèles (ANC2 et ML1, en jaune et vert), la série critère (en rouge) et les séries extrinsèques (en grises). ... 210

REMERCIEMENTS

J’aimerais d’abord remercier Dr Sébastien Tremblay, mon directeur de thèse, pour son dévouement tout au long de mon cheminement. Sébastien m’a permis non seulement de maîtriser les outils essentiels à la recherche, mais m’a aussi montré les qualités qui font d’une personne un bon chercheur. Notamment, je lui suis reconnaissant pour son dynamisme, sa curiosité intellectuelle et pour son humilité scientifique. Il m’a montré qu’il est toujours possible de remettre les idées conçues en question, que ce soit les nôtres ou celles d’autrui. Je le remercie également pour toutes les opportunités offertes qui m’ont permis de réaliser cette thèse, mais aussi d’être impliqué dans une panoplie de projets stimulants.

Je souhaite également remercier les Drs Robert Rousseau et Michel B. DuCharme d’avoir accepté de siéger sur mon comité de thèse. Les discussions que j’ai eu la chance d’avoir avec vous ont tantôt été stimulantes, tantôt inspirantes. Dans tous les cas, elles auront été formatrices et m’auront fait apprécier le travail de recherche. J’aimerais aussi faire une mention spéciale pour Dre Claudette Fortin qui m’a donné une première chance alors que j’étais toujours au baccalauréat.

Je tiens aussi à souligner le soutient exceptionnel procuré par Dr Frédéric Dehais lors de mon séjour à l’ISAE. Vous m’avez rapidement considéré comme un collègue, témoignant ainsi de votre confiance envers moi, et je vous en suis reconnaissant. Je veux aussi féliciter toute l’équipe du CAS pour la qualité de la recherche conduite dans votre laboratoire. J’aimerais également profiter de cette occasion pour remercier cette équipe pour leur accueil chaleureux et plus spécifiquement Frédéric Dehais, Mickaël Causse, Nicolas Régis, Éric Menant, Gauthier Durantin et Louise Giraudet qui ont grandement contribué à rendre mon expérience en France mémorable.

Cela me mène naturellement à saluer mes collègues et amis. Certaines amitiés se sont créées au cours de mon cheminement, notamment celles de Rémi Gaudreault, Daniel Lafond et Cindy Chamberland. Bien que récentes, ces amitiés sont toutes très importantes pour moi. D’autres amitiés perdurent depuis des années, particulièrement Bruno-Alexandre

xiv

Veillette-Cossette, Maxime Beaulieu, Jean-Mathieu Leclerc et Mathieu Dupuis. Bien que nos routes se soient séparées il y a déjà un bon moment, vous aurez toujours contribué de façon significative à ce que je suis devenu. Je réserve un merci particulier à Charles Viau-Quesnel, Paule Ellefsen-Gauthier et leur conjoint respectif Rosalie Bilodeau et Yann Wafer pour leur complicité authentique concrétisée par les bons moments passés ensembles.

Je termine en remerciant mes proches pour le support qu’ils m’ont conférés au cours de ces longues années. Merci d’abord à mes beaux-parents, je me sens privilégié d’être votre gendre et de me sentir chez vous comme si j’étais chez moi. Un merci spécial à Gaëtan, mon grand-père, pour m’avoir transmis sa curiosité intellectuelle qui représente encore aujourd’hui le vecteur principal de ma passion pour la recherche. Mes frères, Mathieu, Olivier, je serai toujours heureux de discuter avec vous, car la passion que vous exprimez en parlant de vos activités respectives vous rallie. Évidemment, merci à mes parents pour leur soutien sans faille, tant moral que matériel. Si je ne transmets qu’une fraction de votre amour à Raphaël, je serai déjà le meilleur des pères. Raphaël, d’ailleurs, que je remercie pour être le seul à ne pas me demander quand ma thèse sera terminée! Finalement, merci à ma conjointe, Catherine. Sache que les sacrifices que tu as faits pour me permettre de réaliser cette thèse ne sont pas vains puisqu’ils germent en mon cœur en amour pour toi. Je te serai éternellement reconnaissant pour tout, merci.

AVANT-PROPOS

La présente thèse est rédigée en français et présentée dans un format traditionnel. Néanmoins, les résultats présentés dans la présente thèse ont été partiellement publiés lors de la conférence annuelle de Cognitive Science Society. Les résultats de l’Expérience 1 ont été publiés en 2011 à Boston alors que les résultats de la Simulation 2 et de l’Expérience 2 ont été publiés lors de la conférence de 2012 à Sapporo. Les références précises sont présentées ci-dessous :

Gagnon, J.-F., St-Louis, M.-E., & Tremblay, S. (2012). Selection of decision rules in

dynamic decision making. Affiche présentée au 34ème Annual Meeting of the

Cognitive Science Society, Sapporo, Japan.

Gagnon, J.-F., & Tremblay, S. (2011). Forecasting the evolution of a system: the role of

cognitive strategies in complexity discovery. Affiche présentée au 33ème Annual

2

Les individus qui doivent prendre des décisions au sein d’un environnement dynamique émettent constamment des prévisions sur l’évolution de la situation. Ces prévisions permettent aux individus d’adapter leurs décisions afin de les rendre plus efficaces (Pezzulo, 2008). Le processus de prévision est fondamental dans plusieurs domaines, particulièrement dans un contexte où la complexité est élevée. Par exemple, l’ajustement de politiques financières nécessite de prédire les changements dans la valeur d’indicateurs macro-économiques. Les médecins doivent aussi se baser sur la prévision de l’évolution de marqueurs physiologiques pour ajuster une intervention médicale (par exemple, Busemeyer, 1999). Finalement, les investissements financiers sont largement déterminés par la prévision des indices boursiers (par exemple, Lawrence et al., 2006; Stekler, 2007; Teddy & Ng, 2011). De telles situations sont caractérisées par un niveau élevé de complexité dynamique et d’opacité. Essentiellement, cela signifie qu’elles sont déterminées par un nombre important de facteurs en interactions, dont émergent des patrons d’évolution temporelle non linéaires, en plus d’être difficilement observables (Gonzalez et al., 2005). Plusieurs études démontrent que les individus qui, de par leur fonction, doivent tenter de contrôler et/ou prédire l’évolution de ces situations y arrivent difficilement, voire pas du tout (par exemple, Blech & Funke, 2005; Diehl & Sterman, 1995).

La connaissance des sources de ces difficultés est critique puisque les dommages qui sont associés à une prévision inefficace sont substantiels. Par exemple, la compagnie Nike a reconnu qu’une erreur de prévision de son inventaire est à l’origine de pertes évaluées à 400 millions de dollars (Worthen, 2003). Conséquemment, les efforts déployés pour développer des modèles statistiques capables de prédire ces situations sont considérables. Des modèles statistiques de prévision ont été appliqués avec succès entre autres aux domaines du recrutement de personnel (par exemple, Jilani et al., 2008), des indices financiers (par exemple, Wang & Chen, 2009), de la demande touristique (par exemple, Huarng et al., 2007) et des accidents de véhicules routiers (par exemple, Jilani & Burney, 2007). Néanmoins, malgré les efforts importants accomplis par la communauté de chercheurs dans le domaine pour développer de tels modèles, le processus de prévision est indissociable du jugement humain pour différentes raisons. Premièrement, plusieurs travaux démontrent qu’un ajustement fait par un humain des prévisions calculées par les

modèles statistiques permet d’améliorer la précision des estimations (Goodwin, 2005; McNees, 1990). Une des raisons mise de l’avant pour expliquer ce résultat étonnant est que le prédicteur humain n’est pas contraint à un ensemble de facteurs prédéterminés et peut donc intégrer des facteurs exogènes inexploités par le modèle statistique (Edmundson et al., 1988; Sanders & Ritzman, 1992). Deuxièmement, les modèles statistiques peuvent être perçus comme des boîtes noires dont les mécanismes sont mal compris et, par conséquent, les décideurs peuvent souhaiter conserver un « droit de regard » sur les résultats (Kleinmuntz, 1990; Langer, 1975). Finalement, derrière le développement de tout modèle statistique, des jugements humains doivent être portés. Par exemple, lors du choix des facteurs à intégrer au modèle (Stekler, 2007).

Le rôle central du jugement humain dans la prévision de situations dynamiques complexes pousse plusieurs auteurs à dire que des recherches plus approfondies sur les processus cognitifs impliqués dans l’exécution de cette tâche sont requises (Fildes & Stekler, 2002; Stekler, 2007). Toutefois, toujours selon ces auteurs, seules de rares études se sont intéressées aux processus cognitifs impliqués dans l’exécution de cette tâche. Plusieurs auteurs (Gigerenzer & Gaissmaier, 2011; Stekler, 2007) suggèrent que pour acquérir de telles connaissances, il faudrait développer et tester des modèles de prévision, or, c’est précisément la méthode employée par la présente thèse. En effet, la thèse compare plusieurs modèles en lien avec le comportement humain afin d’identifier quelles sont les stratégies employées par les individus pour prédire les situations dynamiques complexes. Entre autres, cette comparaison permettra d’établir si les individus sont irrationnels dans ce contexte, c’est-à-dire s’ils emploient des stratégies sous optimales comparativement à une norme établie.

La thèse explore le concept de « rationalité écologique » dans un contexte de prévision. La rationalité écologique postule que l’adoption de règles simplifiées et rapides – ou heuristiques – n’est pas intrinsèquement irrationnelle, mais qu’elle serait même préférable, sous certaines conditions, à l’application stricte d’une logique formelle ou de la théorie de la probabilité considérées comme rationnelles (Dieckmann & Rieskamp, 2007; Rieskamp & Otto, 2006; Rieskamp & Reimer, 2007). Les conditions où de telles

4

heuristiques seraient performantes demeurent toutefois mal définies, particulièrement dans un contexte de prévision de situation dynamique complexe. La thèse s’intéresse donc à ces conditions, au sein d’une tâche de prévision, sous lesquelles l’adoption d’heuristiques est adaptée.

La thèse se divise en quatre chapitres. Le premier chapitre présente une recension des écrits dans laquelle sont décrits les principaux travaux empiriques portant sur les facteurs associés à la qualité des prévisions humaines de situations dynamiques complexes. Le chapitre se poursuit avec la présentation des principaux modèles théoriques qui expliquent le jugement humain dans ce contexte. Il se conclut avec l’élaboration des objectifs et hypothèses de la thèse. Le deuxième chapitre constitue un effort de simulation computationnelle de stratégies cognitives de prévision. Ce chapitre évalue la performance de modèles d’heuristiques comparativement à la norme rationnelle attendue de jugement linéaire (Brunswick, 1952) sous plusieurs conditions. Ces conditions visent à faire varier la qualité des informations dont disposent les modèles pour faire leurs prévisions. Les simulations démontrent que les heuristiques performent mieux que le modèle de jugement linéaire dans une grande variété de conditions. Le troisième chapitre concerne l’étude de la prévision humaine de situations dynamiques complexes. Il étudie la performance humaine, mais également les stratégies employées par les individus pour faire leurs prévisions. Les expériences qui y sont décrites tentent de démontrer que la stratégie adoptée peut être plus performante qu’une stratégie considérée comme rationnelle. En effet, les résultats démontrent que les individus adaptent leur stratégie selon les caractéristiques de l’environnement, ce qui permet fréquemment l’atteinte de performances supérieures à celles obtenues par un modèle linéaire « rationnel ». Enfin, le dernier chapitre présente une intégration théorique des deux chapitres empiriques de la thèse afin de mettre en lumière l’ensemble des résultats observés. Les résultats sont principalement interprétés à la lumière de la rationalité écologique.

CHAPITRE I

JUGEMENT HUMAIN DANS LA PRÉVISION DE SÉRIES

TEMPORELLES

6

Contexte théorique et problématique

Une prévision est une estimation de l’état futur d’une situation (Poli, 2010). Le processus de prévision est fondamental dans plusieurs domaines d’application, notamment dans un contexte où la complexité est élevée. Par exemple, des décideurs doivent prédire l’évolution d’un feu de forêt pour allouer les ressources requises aux bons endroits (Brehmer & Allard, 1991), ou encore prévoir quels seront les stocks d’inventaires de chaînes d’approvisionnement pour éviter des effets indésirables comme le « bullwhip effect ». Cet effet initialement décrit par Forrester (1961) consiste en des fluctuations d’inventaires de plus en plus importantes et dissociées de la demande réelle du marché, qui mènent à des coûts importants pour les entreprises en charge de la production et de la distribution de biens (par exemple, Lawrence et al., 2006). De telles situations dynamiquement complexes sont déterminées par un nombre important de facteurs en interactions, dont émergent des patrons d’évolution temporelle non linéaires, en plus d’être difficilement observables (Gonzalez et al., 2005). De plus, ces patrons temporels se répètent rarement ce qui limite grandement la possibilité d’apprentissage (Kurtz & Snowden, 2010; Sterman, 2010). Ces situations retiennent particulièrement l’attention des chercheurs depuis quelques décennies puisqu’elles représentent un défi important pour les humains en charge de les contrôler et de les prédire (pour une série d’exemples éloquents, voir Dörner, 1996).

PRÉVISIONS ET DÉCISIONS

L’importance du processus de prévision dans la prise de décision ne fait aucun doute (Osman & Speekenbrink, 2012). En effet, les prévisions sont requises dans la planification des interventions pour l’atteinte efficace des objectifs (Burns & Vollmeyer, 2002; Gibson, 2007; Osman, 2010; Vollmeyer et al., 1996). Par exemple, certains chercheurs ont observé qu’une proportion significative de temps est allouée par les pilotes de ligne expérimentés à la prévision d’occurrences futures possibles lors du pilotage (Amalberti & Deblon, 1992). Le processus de prévision fait d’ailleurs partie de plusieurs modèles cognitifs qui tentent d’expliquer la prise de décision au sein d’environnements dynamiques complexes. C’est le cas entre autres du modèle de la conscience de la situation d’Endsley (1995), qui décrit la projection comme étant l’habileté à prévoir les évènements

et la dynamique future de la situation. Selon ce modèle, la projection constitue le plus haut niveau de compréhension qu’un individu puisse avoir d’une situation et permettrait une prise de décision adaptée en temps opportun (Endsley, 1995; 2000). L’utilité de telles prévisions a d’ailleurs été testée par Gibson, Fichman et Plaut (1997) qui, au sein d’une tâche de prise de décision dynamique (Sugar Production Factory; voir Stanley et al., 1989), ont comparé des données humaines à des données simulées par un modèle de prise de décision composé de deux sous-modèles : un sous-modèle d’action et un sous-modèle de prévisions (voir Figure 1). Le sous-modèle de prévision a pour rôle de prédire l’utilité des décisions dans un contexte donné. Les auteurs ont observé que le modèle représentait bien plusieurs aspects des données humaines, notamment la performance à la tâche et la capacité de transfert vers de nouveaux objectifs.

Figure 1. Modèle computationnel de prise de décision dynamique de Gibson et collaborateurs (1997). Selon

ce modèle, la prévision de l’évolution de la situation est une composante importante dans le processus de prise de décision, mais demeure distincte de cette dernière. Ainsi, la prévision de l’évolution peut, mais ne doit pas, inclure l’action.

Évolution prédite t+1 (F)

Évolution réelle t+1 (Y)

Objectif État actuel au temps t

Prévisions Action

Modèle de prévision

8

Un autre consensus qui se dégage cette fois-ci des études sur la prévision en milieu écologique est celui du rôle central du jugement humain pour réaliser cette tâche comparativement à l’utilisation seule de modèles statistiques. Par exemple, la correction des prévisions des modèles statistiques par des humains constitue la principale méthode employée pour la prévision des niveaux d’inventaires dans les entreprises responsables de chaînes d’approvisionnement (Fildes et al., 2009). Fildes et Goodwin (2007) ont réalisé des entrevues auprès de 149 praticiens d’industries variées (par exemple, des gestionnaires de haut niveau, des directeurs d’entreprises) dans le but de connaitre les méthodes employées pour faire des prévisions dans un contexte écologique. Les praticiens étaient recrutés lors de conférences internationales sur la prévision et représentaient plusieurs industries comme l’alimentation, les télécommunications, les assurances, les banques, les produits pharmaceutiques, le transport, le marché immobilier et les cosmétiques. Sur la base de ces entrevues, les auteurs estiment que 75% des prévisions réalisées au sein de ces industries impliquent une part de jugement humain. Seules 25% des prévisions seraient basées exclusivement sur des modèles statistiques. De plus, bien que des prévisions puissent être réalisées en partie par des algorithmes automatisés, il a été démontré à plusieurs reprises que la précision des prévisions faites par ces modèles bénéficie d’un ajustement de la part d’un analyste humain (par exemple, Goodwin, 2005; McNees, 1990). Entre autres, Fildes, Goodwin, Lawrence et Nikolopoulos (2009) ont observé qu’en moyenne, sur 60 000 prévisions réelles tirées de quatre compagnies de chaîne d’approvisionnement, les ajustements réalisés par des humains sur les prévisions statistiques ont permis d’accroître leur précision. Ce résultat est surprenant étant donné les limites cognitives fondamentales humaines, mais s’expliquerait par le fait que la combinaison humain machine pour la réalisation de cette tâche permettrait de combler les faiblesses de l’une et l’autre des approches pour l’atteinte d’un résultat supérieur (Goodwin, 2005).

Les modèles théoriques et les résultats empiriques cités précédemment démontrent l’importance de la prévision dans la prise de décision dynamique. Ces observations sont d’autant plus pertinentes que le jugement humain joue un rôle central dans la prévision de situations dynamiques complexes. En effet, les méthodes statistiques semblent souvent insuffisantes pour réaliser adéquatement cette tâche et sont ainsi peu utilisées seules. L’importance des prévisions dans une panoplie de contextes et le manque d’études

intéressées à comprendre les processus cognitifs impliqués dans la prévision poussent plusieurs auteurs à dire que des recherches plus approfondies sur ce sujet sont requises (par exemple, Fildes & Stekler, 2002; Stekler, 2007). C’est donc dans ce contexte que la présente thèse s’y intéresse.

Ce chapitre est organisé en quatre sections : (1) la description du paradigme employé pour étudier la prévision de situations dynamiques complexes au sein de la présente thèse (c’est-à-dire la prévision de séries temporelles) et des résultats clés qui en émanent; (2) la description des principaux modèles du jugement humain applicables à la prévision de séries temporelles; (3) une exposition des lacunes actuelles et des pistes de réconciliation, notamment la rationalité écologique; et (4) une exposition des méthodes, objectifs et hypothèses de la présente thèse.

PRÉVISION DE L’ÉVOLUTION DE SITUATIONS DYNAMIQUES COMPLEXES

Une prévision est tout jugement porté sur le futur (Clements & Hendry, 2002). Dans un contexte de jugement, on réfère à la variable à prédire en tant que critère alors qu’on réfère aux informations employées pour porter le jugement en tant qu’indices. Selon Harvey (2007), trois types d’indices (ou source d’information) peuvent être utilisés afin de réaliser ce jugement. Pour référence, ils seront nommés source mémoire (SM), source extrinsèque (SE) et source intrinsèque (SI). La source mémoire ne concerne pas les données explicitement disponibles dans l’environnement, mais plutôt les connaissances a priori contenues en mémoire qui sont en lien avec la situation à prédire. Par exemple, un analyste financier pourrait avoir une certaine représentation mentale du comportement du produit intérieur brut d’un pays donné même s’il n’a pas accès à ces informations explicitement. Lors d’un cours à l’université, il pourrait avoir acquis certaines connaissances sur le comportement du produit intérieur brut en temps de crise économique sans pour autant en avoir fait l’expérience dans sa pratique. Ces connaissances pourraient être employées pour réaliser une prévision. La source extrinsèque concerne les valeurs d’autres variables présentes dans l’environnement. Par exemple, dans la Figure 2, un jugement basé sur ce type d’indice dans la prévision de la Variable 3 à la période t = 25 (donc pour la période t = 26), serait informé par la valeur de la Variable 1 et la Variable 2 aux périodes t <= 25. Finalement, la source intrinsèque concerne les valeurs passées explicitement disponibles du

10

critère lui-même. Le critère est ainsi également son propre indice. Par exemple, dans la Figure 2, la prévision de la Variable 3 à la période t = 25 (donc pour période t = 26), serait informé par l’ensemble des valeurs de la Variable 3 aux périodes t <= 25. Ces sources d’information ne sont pas mutuellement exclusives, chaque source pouvant être utilisée individuellement ou en combinaison (Harvey et al., 1994). Par exemple, un individu pourrait déterminer le niveau de base d’une variable avec la moyenne des instances passées et ajuster la prévision selon la valeur d’une autre variable.

Figure 2. Illustration de trois séries temporelles. Dans ce cas précis, où la Variable 3 à la période t = 26 serait

le critère, et où aucune connaissance du domaine n’est possible, les indices disponibles peuvent être de deux sources distinctes. La source extrinsèque concerne la valeur des autres variables explicitement disponibles dans l’environnement. Dans ce cas-ci, la valeur de la Variables 1 et de la Variable 2 aux périodes t <= 25 seraient des indices de source extrinsèque possibles pour prédire le critère. La source intrinsèque serait la valeur du critère lui-même (c’est-à-dire Variable 3) aux périodes passées t <= 25.

Le terme prévision peut toutefois être très englobant si on suppose qu’il concerne tout jugement sur le futur, or, la présente thèse se concentre sur les situations dynamiques complexes telles que la gestion de portefeuilles financiers ou la prévision de stocks d’inventaire. Ces situations sont caractérisées par certaines propriétés qui spécifient la tâche de prévision étudiée dans le cadre de la présente thèse. En effet, une situation est dynamiquement complexe lorsque ses interrelations génèrent des patrons d’évolution non

0 50 100 150 200 250 300 350 t1 t2 t3 t4 t5 t6 t7 t8 t9 t10 t11 t12 t13 t14 t15 t16 t17 t18 t19 t20 t21 t22 t23 t24 t25 V al e u r Période Variable 1 Variable 2 Variable 3 Prévisions

linéaires dans le temps (voir Busemeyer & Pleskac, 2008; Gibson, 2007; Gonzalez et al., 2005; Osman, 2010; Sterman, 2000). Selon Kurtz et Snowden (2010), ces patrons temporels peuvent se répéter, mais leur évolution est incertaine. Conséquemment, l’occurrence d’un patron spécifique dans le passé n’est pas garante de sa répétition dans le futur. Typiquement, ces patrons non linéaires sont causés par des boucles de rétroactions positives et des délais au sein de la structure causale d’un système (voir Forrester, 1961). Toutefois, la nature des relations entre les variables impliquées dans une telle situation n’est pas toujours accessible, c’est-à-dire que la situation est opaque (voir Brehmer, 1992; Gonzalez et al., 2005; Machuca et al., 1998; Paich & Sterman, 1993; Sterman, 2002; 2006). Les causes de l’opacité sont multiples, mais Sterman (1994) souligne que la principale cause est la présence de délais de rétroaction qui limite l’apprentissage de telles relations. Ces caractéristiques propres aux environnements dynamiques complexes sont critiques puisqu’elles affectent la validité et la fiabilité des indices (en mémoire, intrinsèques et extrinsèques) pour la prévision des critères (Seifert & Hadida, 2013). Ainsi, même si un environnement est parfaitement déterminé par une structure causale bien définie, il peut être perçu comme étant probabiliste, particulièrement par des individus non-familiers avec l’environnement concerné (Vincente, 2003). Finalement, les indices et les critères impliqués dans de telles situations sont fréquemment continus. Cette caractéristique est importante puisqu’elle a un impact significatif sur la nature de la tâche à réaliser. En effet, c’est une chose de prévoir si une cote boursière augmentera ou diminuera, mais il en est une autre d’estimer la valeur du changement.

L’impact négatif de ces caractéristiques sur l’apprentissage des relations entre les éléments de la situation est bien documenté (voir Dörner, 1996; Sterman, 2002; 2006). Étant donné le peu d’apprentissage possible, la plupart des individus n’ont peu ou pas d’information a priori en mémoire sur laquelle ils peuvent se baser lorsqu’ils émettent un jugement de prévision. Ils doivent donc se baser sur les valeurs passées du critère et/ou la valeur d’autres variables explicitement disponibles dans l’environnement. Pour reprendre les termes de Harvey (2007), les individus doivent se baser sur les sources intrinsèques et extrinsèques d’information. Ces sources d’information combinées à la nature continue des variables impliquées dans ces situations sont des caractéristiques importantes qui sont

12

représentées au sein d’une tâche de prévision de séries temporelles, ce qui en fait un paradigme de choix pour l’étude des prévisions de situations dynamiques complexes.

Tâche de prévision de séries temporelles. La tâche de prévision de séries

temporelles constitue un candidat intéressant pour l’étude de la prévision de situations dynamiques complexes puisqu’elle en représente certains des aspects critiques (Lawrence et al., 2006; Seifert & Hadida, 2013). Par exemple, elle comporte les mêmes sources d’information et le critère est défini par des valeurs continues, non catégorielles. Cette tâche consiste typiquement en la présentation d’une ou de plusieurs séries temporelles pour lesquelles les participants doivent prédire la valeur pour la période suivante (t+1) ou une période plus éloignée (t+n). Dans le paradigme de prévision de séries temporelles, le participant est uniquement un observateur de la situation, c’est-à-dire que la situation évoluera de la même façon, peu importe les prévisions faites par le participant. De plus, la prévision de séries temporelles n’implique aucune pression temporelle. À l’inverse, dans une tâche de prise de décision dynamique, les interventions du participant influenceront l’évolution de la situation en plus de devoir composer avec une évolution autonome et en temps réel de celle-ci (Brehmer, 1992; Edwards, 1962). Les différences entre la prévision de séries temporelles et les situations dynamiques à proprement parlé sont importantes et pourraient avoir une incidence sur la façon dont ces tâches sont réalisées. Néanmoins, sur un continuum entre une situation purement statique et une situation dynamique, la prévision de séries temporelles, se rapproche davantage des caractéristiques dynamiques étant donné l’évolution temporelle des séries. Au sein du paradigme de prévision de séries temporelles, les caractéristiques propres aux séries diffèrent en fonction des objectifs expérimentaux, mais la valeur à prédire est continue, contrairement à une tâche de catégorisation d’objets, par exemple, où le critère est souvent catégoriel. La Figure 3 montre deux exemples de séries temporelles présentées par Welch, Bretschneider et Rohrbaugh (1998) à leurs participants.

Figure 3. Welch, Bretschneider et Rohrbaugh (1998) manipulent entre autres la tendance à long terme des

séries temporelles. La série (a) représente une croissance moyenne de 20 par période alors que la série (b) est caractérisée par une croissance moyenne de 10 par période. Les participants doivent prédire la valeur de la série temporelle au temps t+n à plusieurs reprises.

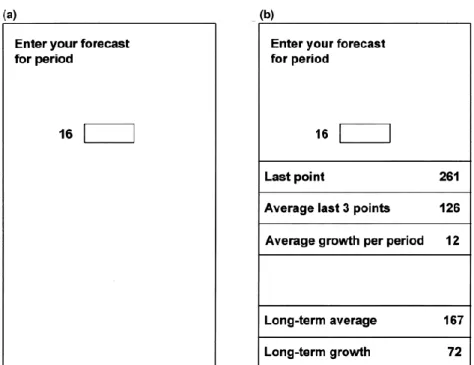

Pour réaliser les prévisions, les participants ont typiquement accès à différentes sources d’information, pouvant toutes être catégorisées selon les types d’indices mentionnés précédemment (c’est-à-dire, SM, SE et SI; Harvey, 2007). Par exemple, Welch, Bretschneider et Rohrbaugh (1998) ont manipulé les indices présentés aux participants selon la condition de disponibilité de l’information à laquelle ils étaient assignés (voir Figure 4). Dans la condition A, les participants avaient accès seulement à la valeur actuelle du critère alors que dans la condition B, les participants avaient également accès à la valeur actuelle du critère, ainsi qu’à certaines informations concernant ces valeurs passées. Par exemple, ils avaient accès à la moyenne des trois dernières périodes et au changement moyen par période.

14

Figure 4. Welch, Bretschneider et Rohrbaugh (1998) ont aussi manipulé les indices disponibles aux

participants pour réaliser leur prévision. La condition (a) ne comportait seulement que la valeur actuelle du critère alors que la condition (b) présentait certaines informations relatives aux valeurs passées du critère.

Les données présentées aux participants le sont parfois sous forme graphique (par exemple, Lim & O’Connor, 1996; Welch et al., 1998) et parfois sous forme numérique, au sein d’un tableau (par exemple, Desanctis & Jarvenpaa, 1989; Harvey & Bolger, 1996). Ces formats ont été testés puisqu’ils sont typiquement utilisés dans les tâches écologiques de prévision telle que la gestion de portefeuilles financiers. La plupart des chercheurs adoptent un mode graphique de présentation des données qui privilégierait une meilleure estimation de la tendance des séries temporelles comparativement à la forme numérique au sein d’un tableau (Lawrence et al., 2006).

Observations empiriques. Le principal consensus qui se dégage de l’étude du

jugement humain avec le paradigme de prévision de séries temporelles est que le jugement humain est sujet à des biais et des erreurs systématiques attribués à l’adoption de règles irrationnelles (par exemple, Becker & Leopold-Wildburger, 1996; Becker et al., 2007; Bolger et Harvey, 1993; Eggleton, 1982; Harvey, 2007; Lawrence & Makridakis, 1989; Ying Luo, 2013; O’Connor et al., 1997; Reimers & Harvey, 2011). Un jugement est généralement considéré comme rationnel lorsqu’il est raisonné (ou choisi explicitement) et

qu’il correspond à la méthode considérée comme optimale pour l’atteinte des objectifs (Sturm, 2012). Un jugement optimal est considéré comme le plus favorable à l’atteinte d’un objectif, dans ce cas-ci, l’objectif étant de minimiser l’erreur de prévision. Par exemple, lors d’une tâche de prévision basée sur un lien probabiliste entre les indices et le critère, le modèle rationnel attendu correspond à un jugement linéaire où l’ensemble des indices sont intégrés et pondérés de façon linéaire au critère, et ce au sein d’une même représentation (Anderson, 1981; Brehmer, 1994; Hammond, 1996; Muth, 1961). Un jugement est donc irrationnel s’il n’est pas raisonné ou optimal par rapport à une norme donnée, dans ce cas-ci le jugement linéaire (Muth, 1961). Selon ces prémisses, les résultats observés en ce qui concerne la rationalité des individus ne sont toujours pas concluants (voir Stekler, 2002; 2007). Dans certains cas, souligne Stekler, le même individu réalisera des prévisions cohérentes avec le modèle rationnel pour une variable donnée et incohérentes pour une autre variable.

Parmi les biais observés, il semble que les individus sous-estiment les pentes des séries temporelles, autant positives que négatives (Eggleton, 1982; Lawrence & Makridakis, 1989; O’Connor et al., 1997). Bolger et Harvey (1993) observent également que (1) le choix de l’heuristique dépend du type de série temporelle, que (2) les heuristiques adoptées n’étaient pas paramétrées de façon optimale et que (3) c’est ce qui expliquerait en partie la performance médiocre observée. Ce dernier point est essentiel puisqu’il attribue une partie de la performance humaine aux stratégies employées pour faire un jugement, comparativement aux caractéristiques individuelles, comme l’intelligence (Danner et al., 2011). L’adoption de ces stratégies pourrait être modulée par les caractéristiques environnementales, particulièrement selon la nature des sources d’information disponibles (voir Harvey, 2007). Les connaissances sur les stratégies employées pour porter des jugements sur les séries temporelles sont néanmoins encore fragmentaires et parfois contradictoires, comme en témoigne le débat toujours actif de la rationalité des jugements dans ce contexte (Stekler, 2002; 2007). Toutefois, plusieurs modèles d’heuristiques pourraient s’appliquer à la prévision de séries temporelles et permettraient certainement d’acquérir des connaissances sur les stratégies adoptées pour faire des prévisions (Fildes & Stekler, 2002). Ces modèles sont décrits en détails dans les pages subséquentes.

16

MODÈLES DE JUGEMENT

La littérature sur le jugement humain est dominée par deux classes de modèles. La première classe considère que les individus intègrent et pondèrent toutes les informations disponibles au sein d’une représentation typiquement linéaire (Anderson, 1981; Brehmer, 1994; Hammond, 1996; Muth, 1961). Ce type de jugement est souvent considéré par plusieurs comme étant la norme rationnelle, menant à une prévision optimale au sein des environnements probabilistes comme la prévision de séries temporelles complexes. D’ailleurs, Karelaia et Hogarth (2008) rapportent, dans une méta-analyse regroupant 249 études, un niveau élevé de prévisibilité des environnements linéaires et non linéaires à l’aide de cette classe de modèle. La prévisibilité réfère à la capacité du jugement linéaire à prédire le critère avec précision. Cette prévisibilité élevée constitue l’argument principal en faveur du modèle linéaire comme étant la norme rationnelle dans ce type d’environnement. La seconde classe de modèles considère que les individus sont intrinsèquement limités en termes de traitement de l’information et que, par conséquent, ils adoptent des règles simplificatrices, nommées heuristiques (Gigerenzer et al., 1999; Goldstein & Gigerenzer, 2009; Kahneman et al., 1982; Todd & Gigerenzer, 2000). Les heuristiques sont des stratégies cognitives rapides et facilement exécutables, mais aussi simplificatrices puisqu’elles ignorent une certaine partie de l’information disponible (Gigerenzer & Gaissmaier, 2011). Les pages qui suivent contiennent une description de chacune de ces classes de modèles et de leurs principaux représentants.

Jugement Linéaire. Le modèle le plus connu et le plus étudié du jugement linéaire

est le modèle lentille (ML) (Brunswik, 1952; 1955; puis Tucker, 1964; voir Figure 5). Bien qu’il existe d’autres façons de modéliser le jugement linéaire, le ML représente la façon la plus acceptée par la communauté scientifique. Selon le ML, un environnement (composé

d’un ensemble de critères Ye) peut être prédit par une combinaison linéaire d’un ensemble

d’indices (Xi). Ce modèle suppose également que le jugement humain (Ys) procède de cette

Jugement Critère

Indices

Figure 5. Selon le ML, un environnement (composé d’un ensemble de critères Ye) peut être prédit par une

combinaison linéaire d’un ensemble d’indices (Xi). Le jugement (Ys) peut également être modélisé par une

pondération linéaire des indices.

Le ML suppose donc que le lien entre les indices et le critère peut être décrit de manière probabiliste et que cette façon de procéder représente bien la compréhension qu’ont les humains de leur environnement (Brunswik, 1952; 1955). C’est-à-dire que la compréhension de l’environnement passe par un jugement qui pondère la validité de chacun des indices selon une probabilité de représentativité plutôt qu’une certitude. L’hypothèse probabiliste ne peut toutefois pas être démontrée empiriquement puisqu’il est toujours possible qu’une relation déterministe sous-jacente au comportement probabiliste existe. Néanmoins, comme Vincente (2003) le souligne, il est tout à fait possible de décrire un environnement déterminé par un modèle probabiliste. De plus, dans plusieurs situations (par exemple, le marché de la bourse), les relations déterministes sont inconnues ou peut-être même inexistantes. Par conséquent, ces situations ne peuvent pas peut-être décrites par des modèles déterministes, mais peuvent l’être par des modèles probabilistes comme le ML (voir aussi Hammond, 1996).

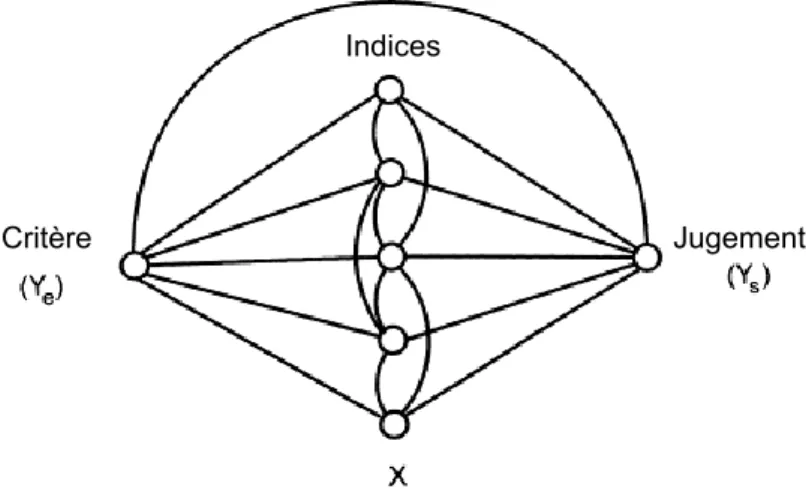

Brunswik (1952) fut le premier à élaborer ce modèle probabiliste linéaire de jugement humain, mais on attribue à Tucker (1964) sa formalisation en termes statistiques (Figure 6). La partie gauche du ML constitue une description de l’environnement alors que la partie droite du modèle concerne le jugement humain de ce même environnement. Selon ce modèle, la prévisibilité de l’environnement (Re) et l’adéquation entre le modèle de

18

performance. La prévisibilité de l’environnement spécifie la limite supérieure de performance qu’un individu peut atteindre (Vincente, 2003), alors que l’adéquation spécifie le niveau auquel la règle de jugement linéaire est respectée. Selon une méta-analyse

récente, le ML explique environ 64% de la variance de l’environnement (Re2) et du

jugement humain (Rs2) (Karelaia & Hogarth, 2008).

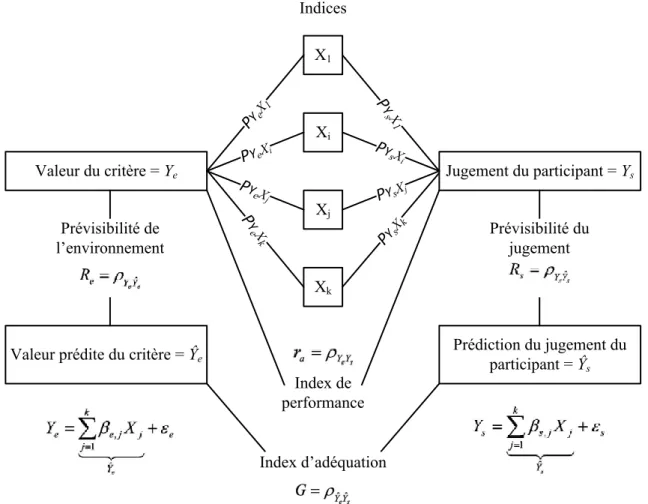

X1 Xi Xj Xk Jugement du participant = Ys Valeur du critère = Ye

Valeur prédite du critère = Ŷe Prédiction du jugement du participant = Ŷ s Indices PYeX 1 PY sX 1 PYeXi PYsXi PYeX j PYsXj PY eX k PYs Xk Prévisibilité du jugement Prévisibilité de l’environnement Index d’adéquation Index de performance

Figure 6. Diagramme du ML. Dans “Heuristic and Linear Models of Judgment: Matching Rules and

Environments” par R. M. Hogarth et Karelaia, 2007, Psychological Review, 114, p. 734. Copyright 2007 de American Psychological Association.

Jugement Linéaire en tant que norme rationnelle. Il existe plusieurs définitions de

la rationalité. Bien qu’il existe probablement d’autres modèles de jugement qui pourraient être considérés comme norme rationnelle dans ce contexte, le modèle de jugement linéaire, qui a été largement étudié dans le domaine du jugement et de la prise de décision, représente un candidat crédible car il répond aux principales conditions nécessaires pour

être considéré comme norme rationnelle. En effet, selon Hastie et Dawes (2010) la rationalité se définit par quatre conditions :

(1) Elle est basée sur les capacités actuelles du juge, incluant son état cognitif, physiologique, et émotif.

(2) Elle est basée sur les conséquences possibles du jugement.

(3) Lorsque les conséquences d’un jugement sont incertaines, les probabilités sont évaluées en fonction des règles de base de la probabilité.

(4) Le jugement est adapté par rapport aux contraintes de ces probabilités et la valeur des conséquences attribuées par le juge.

Dans ce contexte-ci, la première condition est satisfaite par le modèle de jugement linéaire essentiellement pour deux raisons. La première concerne la pertinence fonctionnelle du modèle comparativement à la cognition humaine, la seconde concerne l’efficacité de ce modèle à représenter le jugement humain dans des situations dynamiques complexes. Premièrement, la flexibilité du jugement linéaire constitue selon plusieurs auteurs une caractéristique cruciale du jugement humain et devrait ainsi être représentée au sein des modèles qui le représentent (Brehmer, 1994; Brunswick, 1952). Ce que Brunswick appelle le fonctionnement par procuration du jugement humain, c’est sa capacité à être flexible et interchangeable pour être adapté à une série de situations différentes. Cette capacité serait critique pour faire face à des situations inconsistantes, inattendues ou incomplètes. Cette similarité fonctionnelle du modèle de jugement linéaire en comparaison avec le jugement humain se traduit également par un niveau élevé d’adéquation entre le modèle et les jugements des individus (p.ex., Einhorn et al., 1979; Payne et al., 1993), ce qui correspond au second argument en faveur de ce modèle comme norme rationnelle. En effet, selon Karelaia et Hogarth (2008), le modèle de jugement linéaire expliquerait en moyenne 64% de la variance du jugement des individus.

Dans le contexte de la thèse, les trois autres conditions sont aussi satisfaites, notamment grâce à la nature de la tâche et aux mécanismes propres du jugement linéaire. En effet, les « conséquences » possibles du jugement sont qu’il sera précis ou imprécis. Tel qu’il sera décrit en détails plus loin dans le document, il n’y a pas d’autres conséquences que de réussir ou échouer à prédire le critère. Le jugement doit donc nécessairement être

20

basé sur ces conséquences. De plus, les « conséquences » peuvent être évaluées en fonction des règles de la probabilité. Le modèle de jugement linéaire est essentiellement basé sur une optimisation de la combinaison linéaire pour prédire le critère et correspond donc à une implémentation tout à fait viable des règles de base des probabilités. En effet, le modèle de jugement linéaire a déjà démontré à plusieurs reprises sa capacité à représenter des environnements complexes et dynamiques, et ce même lorsque ceux-ci sont caractérisés par un certain niveau de non-linéarité. En effet, la méta-analyse de Karelaia et Hogarth (2008) soulève que le modèle de jugement linéaire explique la variance de l’environnement entre 50% et 71%, dépendamment du contexte. En effet, même au sein d’environnements défavorables, par exemple lorsqu’il n’y a pas de possibilité pour l’apprentissage ou dans un environnement ou le lien entre les indices et les critères est non-linéaire, le modèle de jugement linéaire arrive à bien expliquer la variance. Ce n’est d’ailleurs pas surprenant si le modèle linéaire général est utilisé en mathématiques statistiques comme outil de modélisation générique, étant donné sa grande flexibilité (Tabachnick & Fidell, 2007). De plus, les modèles linéaires (souvent autorégressifs) sont fréquemment utilisés pour la prévision de séries temporelles (p.ex., Anderson, 2011; Box et al., 2013; Chatfield, 2013; Young, 2011).

Finalement, la quatrième condition est respectée étant donné la nature de la tâche, qui attribue une valeur supérieure aux prévisions précises comparativement aux prévisions imprécises. Le modèle de jugement linéaire tentera de minimiser l’erreur de prévision sur la base de l’ampleur de l’erreur.

En résumé, selon ces critères, le modèle de jugement linéaire se qualifie comme étant rationnel pour la prévision de séries temporelles et constituera la norme rationnelle dans le contexte de la présente thèse. Il existe d’autres types de modèles, notamment le jugement bayésien, qui pourraient également constituer la norme rationnelle dans ce contexte, mais le modèle est jugé comme étant suffisant pour les besoins de la présente thèse. En tant que norme rationnelle, il est attendu que les individus qui effectuent un jugement de prévision de séries temporelles se comportent de manière similaire à ce dernier pour l’atteinte de performance optimale.