© Mélanie Brière, 2019

Décisions et biais des investisseurs aux

marchés financiers

: une analyse expérimentale

Mémoire

Mélanie Brière

Maîtrise en économique - avec mémoire

Maître ès arts (M.A.)

Décisions et biais des investisseurs aux marchés

financiers – une analyse expérimentale

Mémoire

Mélanie Brière

Sous la direction de :

ii

Résumé

Dans le cadre de ce mémoire, nous proposons d’étudier l’effet de deux biais sur les investisseurs aux marchés financiers. Plus particulièrement, nous tentons de déterminer si, conformément à la théorie, l’aversion à la perte entraîne des préférences pour de longs horizons d’investissement et de faibles niveaux de rétroaction, et si l’aversion à l’ambiguïté engendre pour sa part des préférences contraires.

Les données expérimentales montrent que l’effet de l’aversion à la perte sur les préférences est minime. Toutefois, l’aversion à l’ambiguïté aurait un effet manifeste sur celles-ci, menant les participants à préférer de courts horizons d’investissement, ainsi qu’une grande fréquence de rétroaction. Ces préférences peuvent vraisemblablement être expliquées par le désir des participants de mettre à jour plus rapidement leurs anticipations afin de sortir du contexte d’ambiguïté dans lequel ils se trouvent.

iii

Table des matières

Résumé ... ii

Table des matières ... iii

Liste des figures ... iv

Liste des tableaux... iv

Remerciements ... v

Introduction ... 1

Chapitre 1 – Revue de littérature ... 3

1.1. Théorie de l’utilité et bases de l’approche comportementale ... 3

1.1.1 Choix rationnel et utilité espérée ... 3

1.1.2 Théorie de perspective... 5

1.2 Aversion à la perte myope ... 7

1.2.1 Une explication au equity premium puzzle ... 7

1.2.2 Démonstrations empiriques du biais ... 8

1.2.3 Déterminants de l’aversion à la perte myope ... 9

1.2.4 Préférences ... 12

1.3 Ambiguïté ... 13

1.3.1 Aversion à l’ambiguïté ... 14

1.3.2 Biais et préférences dans le contexte d’incertitude ... 15

Chapitre 2 – Processus expérimental ... 17

2.1 Procédure ... 17

2.2 Expérience ... 17

2.2.1 Directives ... 17

2.2.2 Conditions de traitement ... 21

2.2.3 Test de compétence de calcul ... 22

2.2.4 Préférences et questionnaire ... 22

Chapitre 3 – Données et modèles proposés ... 24

3.1 Données recueillies ... 24

3.2. Description de l’échantillon ... 27

3.3. Survol des variables d’intérêt parmi l’échantillon ... 28

3.3.1 Préférences ... 28

3.3.2 Variables indépendantes... 32

3.4 Modèle proposé ... 34

Chapitre 4 – Résultats ... 36

4.1 Interprétation des résultats des modèles probit ... 36

4.2 Interprétation des résultats du modèle biprobit ... 41

Conclusion ... 45

Bibliographie ... 47

Annexe ... 49

iv

Liste des figures

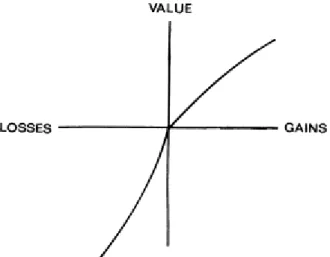

Figure 1. Fonction de valeur hypothétique selon Tversky et Kahneman (1979) ... 5

Figure 2. Interface de l'expérience – Profils de dividende... 18

Figure 3. Mise à jour des croyances ... 19

Figure 4. Écran de décision du participant ... 20

Figure 5. Illustration des tâches selon les deux groupes traitement ... 21

Figure 6. Illustration résumée des tâches selon les deux groupes traitement ... 21

Figure 7. Illustration de l'écran - Choix des participants... 23

Figure 8. Variables visant à capter un possible effet d'ordre ... 25

Figure 9. Répartition des participants selon l'âge ... 27

Figure 10. Résumé de la répartition des préférences selon le nombre de périodes choisies ... 29

Figure 11. Préférences impliquant un choix favorable pour au moins une période ... 30

Liste des tableaux

Tableau 1. Préférences pour l'horizon d'investissement selon les préférences pour l'information ... 31Tableau 2. Détail des variables indépendantes et interprétation de leur coefficient ... 37

Tableau 3. Impact des variables indépendantes sur la probabilité de choisir une faible rétroaction (F3 ou F5) 37 Tableau 4. Impact des variables indépendantes sur la probabilité de choisir un long horizon d’investissement (H3 ou H5) ... 39

Tableau 5. Impact des variables indépendantes sur la probabilité de choisir F3 ou F5 et H3 ou H5... 41

v

Remerciements

En premier lieu, je souhaite remercier ma directrice de recherche, Mme Sabine Kröger, pour son implication et sa patience vis-à-vis des nombreux délais dépassés tout au long de la production de ce mémoire. Sa disponibilité et sa bienveillance ont été essentielles pour mener à terme ce travail, sans compter les nombreux conseils qui ont permis de guider mon travail et d’en améliorer grandement le contenu.

Par ailleurs, je remercie énormément Marius Sossou pour sa générosité et pour tout le travail effectué dans le cadre de cette expérience. Une grande part de ce document s’appuie sur une expérience qu’il a montée, et tout ce qu’il a accompli en termes d’analyse m’aura permis d’économiser de nombreuses heures de travail. Il va sans dire que la qualité de ce travail n’aurait pas pu être la même sans son support et sa présence.

Je remercie également tous mes proches et amis qui m’ont entendu parler de ce travail maintes fois et qui ont toujours eu des bons mots pour m’encourager à continuer. Merci à Charles-Éric pour sa patience et ses encouragements tout au long de ce processus. C’est grâce à tout votre support que j’ai finalement pu compléter ce travail.

1

Introduction

Dans un contexte d’investissement aux marchés financiers, l’agent doit souvent prendre des décisions qui impliquent un choix entre des investissements plus ou moins risqués. Ces choix sont étudiés depuis longtemps par le domaine économique, afin de comprendre ce qui les motive et de quelle façon ils sont effectués.

La littérature fait état de plusieurs stratégies des investisseurs aux marchés financiers. De façon générale, une hypothèse posée considère que l’individu agit de façon rationnelle. La théorie de l’utilité espérée, mise en évidence en 1947 par Von Neumann et Morgenstern fournit une explication basée sur ce concept en regard aux choix des investisseurs.

La théorie de l’agent rationnel est toutefois critiquée puisqu’elle ne semble pas expliquer correctement les comportements observés dans la réalité. En 1961, le Paradoxe d’Ellsberg introduit le concept d’aversion à l’ambiguïté, un biais qui affecte la prise de décision des individus dans une situation où les probabilités sont inconnues. En 1992 Tversky et Kahneman mettent en évidence l’aversion à la perte, un biais observé chez les preneurs de décisions dans une situation où une perte est possible. En 1985, Mehra et Prescott ont également relevé l’existence d’un phénomène appelé premium equity puzzle. Celui-ci pointe la différence de rendement importante entre les actions et les investissements sans risques (p.ex. les bons du Trésor). Bernatzi et Thaler (1995) ont apporté une explication à ce phénomène grâce à ce qu’ils nomment l’aversion à la perte myope. Ce biais cognitif explique que plus un actif est évalué fréquemment, plus l’individu s’expose à vivre des pertes, et à voir son utilité diminuer.

Il est également pertinent d’étudier l’impact que certains biais peuvent avoir sur les préférences des gens concernant les paramètres de leur investissement, puisque ceux-ci auront vraisemblablement un impact sur le rendement de leur investissement. Fellner et Sutter (2009) ont sondé les participants d’une expérience sur leurs préférences quant à l’horizon d’investissement et à la fréquence de rétroaction. Toutefois, les participants n’avaient pas l’occasion d’expérimenter ces conditions avant d’effectuer leur choix. Il est donc difficile de comprendre de quelle façon l’aversion à la perte, peut influencer les préférences des participants.

2

De plus, cette étude se déroulait entièrement en situation de risque, ce qui ne permet pas d’étudier l’effet que pourrait avoir l’aversion à l’ambiguïté sur les préférences.

Ce mémoire s’intéresse principalement à la façon dont l’aversion à la perte et l’aversion à l’ambiguïté affectent les préférences des investisseurs relativement à la fréquence de rétroaction et l’horizon d’investissement dans une situation d’incertitude.

Contrairement à ce qui a été fait dans le cadre de l’étude de Fellner et Sutter (2009), nous pensons qu’il est préférable de laisser les individus expérimenter chacune des conditions avant d’exprimer leurs préférences pour les paramètres d’investissement. À cet égard, nous croyons que les individus averses à la perte pourraient préférer un horizon d’investissement plus long et une fréquence de rétroaction moins élevée, de façon à réduire les probabilités d’être confrontés à une perte.

De plus, de manière à obtenir des résultats qui sont généralisables au contexte financier, il est important de tenir compte du contexte souvent ambigu auquel les individus sont confrontés. Dans le contexte financier actuel, les investisseurs ne connaissent pas les probabilités exactes de gain et de perte associées à leur choix. À cet égard, nous croyons que les individus plus averses à l’ambiguïté pourraient préférer une plus grande fréquence de rétroaction, ainsi que des horizons d’investissement plus courts afin de mettre à jour plus fréquemment leurs croyances sur les probabilités de gain et de perte associées à chacun des choix d’investissement possibles. Une expérience permettra de vérifier ces hypothèses et de déterminer quelle est la force directrice qui détermine les préférences des investisseurs aux marchés financiers.

Ce mémoire est divisé en quatre grandes parties. La première assure un survol de la littérature existante, la deuxième détaille le processus expérimental, la troisième est consacrée à l’étude des données et à la présentation des modèles, alors que la dernière partie expose les résultats finaux.

3

Chapitre 1 – Revue de littérature

1.1.

Théorie de l’utilité et bases de l’approche comportementale

1.1.1 Choix rationnel et utilité espérée

La littérature fait état de plusieurs stratégies des investisseurs aux marchés financiers. De façon générale, une hypothèse considère que l’individu agit de façon rationnelle. La théorie de l’utilité espérée, mise en évidence en 1947 par Von Neumann et Morgenstern fournit une explication basée sur ce concept en regard aux choix des investisseurs, tout en considérant la valeur morale du gain. Par la suite, Kahneman et Tversky (1979) apportent une explication supplémentaire au comportement des preneurs de décision en élaborant la fonction de valeur dans le cadre de la théorie de perspective.

Valeur espérée

Traditionnellement, les théoriciens considéraient qu’un individu placé dans une situation où il devait effectuer un choix parmi deux options, ou loteries, (𝑙𝑖) dont le résultat était incertain, pouvait calculer la valeur espérée (𝐸𝑉) par les résultats possibles pour chaque choix (𝑥𝑖), pondéré par la probabilité de réalisation de ce résultat (𝑝𝑖). Ainsi, pour une loterie (𝑙𝑖) on pouvait définir la valeur espérée comme suit :

𝐸𝑉(𝑙𝑖) = ∑(𝑥𝑖)𝑝𝑖 𝑛

𝑖=1

Toutefois, cette théorie ne permettait pas d’expliquer pourquoi un individu pourrait préférer recevoir avec certitude un montant de 49 $ plutôt que participer à une loterie impliquant une probabilité de 50 % de recevoir 100 $.

4

Utilité espérée

Bernoulli (1738) a permis de répondre à cette interrogation en mettant en évidence que les preneurs de décision évaluaient les options selon l’utilité engendrée, plutôt que par la valeur du résultat. Selon le modèle de Bernoulli, le résultat d’une loterie engendrerait une utilité différente dépendant de la richesse initiale de l’individu. Accordement à cette théorie, le preneur de décision choisirait l’option lui permettant de maximiser :

𝐸(𝑈(𝑙𝑖)) = ∑ 𝑢(𝑥𝑖)𝑝𝑖 𝑛

𝑖=1

Dans cette équation, 𝑢(𝑥) représenterait l’utilité retirée du résultat 𝑥. Accordement à cette théorie, l’individu portera son choix sur 𝑙1 si 𝐸(𝑈(𝑙1)) > 𝐸(𝑈(𝑙2)). Dans le cas où la

fonction d’utilité est concave, le preneur de décision préfèrerait recevoir 50 $ avec certitude que recevoir 100 $ avec une probabilité de 50 %, puisque l’utilité de 50 $ est plus élevée que la moitié de l’utilité engendrée par un gain de 100 $.

Von Neuman et Morgenstern ont défini en 1947 une série d’axiomes permettant de décrire la théorie d’utilité espérée, notamment :

− L’axiome d’indépendance qui implique qu’un choix entre deux loteries ne devrait pas être influencé par le fait d’y introduire une combinaison convexe avec une troisième loterie. Par exemple : 𝑝(𝑙1) + (1 − 𝑝)(𝑙3) sera préférée à 𝑝(𝑙2) + (1 − 𝑝)(𝑙3) si

𝑢(𝑙1) > 𝑢(𝑙2).

− L’axiome du « Sure principle thing » implique qu’une décision ne devrait pas être dépendante d’une option certaine comprise dans chacune des loteries.

Le paradoxe d’Allais (1953), a mis en évidence les failles de cette théorie par la violation des deux axiomes mentionnés ci-haut. En premier lieu, il est demandé de choisir entre deux loteries : 10 000 $ avec certitude ou 15 000 $ selon une probabilité de 90 %. La majorité des gens choisissent la première option. Par contre, lorsqu’il leur est demandé de choisir entre les options suivantes : 10 000 $ selon une probabilité de 10 % ou 15 000 $ selon une probabilité de 9 %, la majorité préfère le deuxième choix, ce qui viole l’axiome d’indépendance mentionné ci-haut.

En réponse à ce problème, Tversky et Kahneman (1979) proposent la théorie de perspective comme modèle déterminant le choix en situation de risque.

5

1.1.2 Théorie de perspective

Kahneman et Tversky (1979) proposent un exemple de fonction de valeur qui tient compte de la variation en fonction du point de référence, notamment de la différence de sensibilité pour les gains et les pertes. La Figure 1 illustre cette fonction de valeur telle que présentée par les deux auteurs.

La fonction serait normalement concave pour les gains et convexe pour les pertes. Plus celle-ci est concave dans le domaine des gains, plus la différence de sensibilité est grande entre un gain près du point de référence et un gain éloigné de celui-ci. Accordement à cette théorie, un participant sera plus heureux d’apprendre qu’il gagne 1 $ au lieu de 0 $ que s’il apprend qu’il gagne 101 $ au lieu de 100 $, le point de référence étant établi à 0 $. La convexité de la fonction dans le domaine des pertes explique que les individus subissent une perte de sensibilité plus importante en ce qui concerne les pertes de grandes amplitudes, par rapport aux pertes concernant un petit montant. Ainsi, il serait plus douloureux d’apprendre qu’ils subissent une perte de 1 $ ou lieu de 100 $ que d’apprendre qu’ils subissent une perte de 101 $ au lieu de 100 $, le point de référence étant établi à 0 $.

Par ailleurs, la fonction de valeur serait plus raide dans le domaine des gains que des pertes, ce qui soutiendrait l’importance de tenir compte du point de référence de l’individu. Cette caractéristique de la fonction de valeur sera identifiée comme étant l’aversion à la perte dans les travaux ultérieurs.

6

Aversion à la perte

En 1992 Tversky et Kahneman mettent plus précisément en évidence le biais observé chez les preneurs de décisions dans une situation où une perte est possible.

L’aversion à la perte réfère au phénomène selon lequel les individus sont davantage affectés négativement en termes d’utilité par une perte de richesse qu’ils ne sont positivement affectés par un gain de richesse équivalent. En d’autres mots, une perte serait plus douloureuse qu’un gain de même amplitude ne serait agréable. Ces travaux montrent la pertinence du concept de point de référence lors de l’analyse des situations où l’on tente de justifier le choix d’un preneur de décision. En effet, comme observé à la Figure 1, ce phénomène s’expliquerait par la pente plus raide de la fonction de valeur dans le domaine des pertes que celui des gains. Accordement à cette théorie, l’utilité d’un résultat peut se calculer comme suit :

𝑈(𝑥) = 𝑢(𝑥) 𝑝𝑜𝑢𝑟 𝑥 ≥ 0 𝑈(𝑥) = 𝜆𝑢(𝑥) 𝑝𝑜𝑢𝑟 𝑥 < 0

Dans cette équation, 𝜆 > 1 correspond au paramètre d’aversion à la perte qui modifie la fonction d’utilité de l’individu de façon à rendre les pertes plus douloureuses que les gains. Tversky et Kahneman (1992) et Köbberling et Wakker (2005) ont estimé empiriquement que les pertes pourraient avoir un poids presque deux fois plus grand que les gains sur l’utilité de l’individu. À titre d’exemple, cela signifierait qu’un individu serait deux fois plus malheureux de perdre 100$ qu’il ne serait heureux de gagner 100$.

7

1.2

Aversion à la perte myope

1.2.1 Une explication au equity premium puzzle

En 1985, Mehra et Prescott ont relevé l’existence d’un phénomène appelé equity

premium puzzle. Celui-ci pointe la différence de rendement importante entre les actions et

les investissements sans risque (par exemple, les bons du Trésor). L’ampleur de cette différence est trop grande pour pouvoir être expliquée uniquement par le concept d’aversion à la perte tout en conservant des paramètres d’aversion raisonnables.

Bernatzi et Thaler (1995) ont apporté une explication à ce phénomène grâce à ce qu’ils nomment l’aversion à la perte myope. Ce biais cognitif est composé de deux principaux concepts, soit l’aversion à la perte et la comptabilité mentale, et met en lumière l’importance de la période d’investissement dans l’évaluation que les agents font de la valeur d’un investissement.

Le concept d’aversion à la perte, détaillé plus haut, explique que plus un actif est évalué fréquemment, plus l’individu s’expose à vivre des pertes, et à voir son utilité diminuer. Le concept de comptabilité mentale (Kahneman et Tversky 1984) réfère quant à lui à la méthode employée par les individus pour prévoir le résultat d’un investissement. Ceux-ci ont tendance à utiliser les résultats de très court terme, ou les plus récents rendements, pour évaluer le rendement à long terme de leur investissement. Il s’agit d’un biais dans la mesure où les investisseurs n’utilisent pas la vision de long-terme, plus réaliste, afin d’ajuster leurs croyances quant à la valeur de leur investissement.

Ces deux concepts réunis forment le biais d’aversion à la perte myope, un biais qui pourrait expliquer l’écart de rendement des actions par rapport aux investissements sans risque. Cette explication prend son sens lorsque l’on considère l’horizon d’investissement des agents. Plus longtemps l’investisseur détient l’actif et moins grande est la fréquence d’évaluation, plus l’option risquée devient intéressante. Cette manifestation s’explique par le fait que l’individu est confronté moins souvent à la perte s’il est privé d’information. De plus, un court horizon d’investissement peut mener l’individu à évaluer le rendement à long terme de son investissement en se basant sur les résultats variables de court terme plutôt que selon une perspective globale, accordement au principe de comptabilité mentale.

8

Bernatzi et Thaler (1995) ont montré que l’aversion à la perte myope pouvait fournir une explication au equity premium puzzle, particulièrement dans le cas où les investisseurs évaluent leur porte-folio de façon annuelle. Considérant qu’ils subissent les pertes deux fois plus douloureusement que les gains, l’écart de rendement était alors compatible avec la théorie d’aversion à la perte myope.

1.2.2 Démonstrations empiriques du biais

Gneezy et Potters ont tenté de démontrer empiriquement ce phénomène grâce à une étude expérimentale (1997). Ils ont formé deux groupes traitement soumis à la même séquence de décisions. Un groupe de participants (traitement H) devait effectuer une décision dans un contexte financier à chaque période et recevait des rétroactions après chaque tour. Le deuxième groupe (traitement L), quant à lui, recevait l’information seulement à chaque trois périodes, et ne pouvait modifier son choix d’investissement qu’à ce moment-là.

À chacune des 9 périodes, les participants se voyaient attribuer une dotation de 200 $ qu’ils pouvaient placer entièrement ou partiellement dans une loterie. Cette loterie comportait une probabilité de 1/3 de perdre l’argent, et une probabilité de 2/3 de doubler la somme investie.

Les résultats de l’étude de Gneezy et Potter montrent un effet significatif entre les deux traitements. Les participants du groupe traitement L qui étaient privés de rétroaction et de liberté ont investi significativement davantage dans la loterie risquée que le groupe H. Il est donc justifié de croire que, plus longues sont les périodes d’évaluation et plus rare est la rétroaction, plus une option risquée avec résultat espéré positif paraît intéressante. Ce phénomène pourrait être attribuable à la baisse de probabilité de vivre une perte pour l’individu lorsqu’il est privé d’information, ainsi qu’au phénomène de comptabilité mentale qui ne leur permet pas d’ajuster leurs attentes de long terme selon le rendement récent.

D’autres chercheurs ont également répliqué l’expérience de Gneezy et Potter (1997) et ont montré que les individus investissent davantage dans les conditions qui atténuent l’aversion à la perte myope. C’est notamment le cas de Haigh et List (2005), Bellemare, Krause, Kröger et Zhang (2005) et Langer et Weber (2005)

9

1.2.3

Déterminants de l’aversion à la perte myope

L’aversion à la perte

En 1997, Thaler, Tversky et Kahneman ont mené une expérience semblable à celle de Gneezy et Potter (1997) dans le but d’identifier la part du rôle de l’aversion à la perte ainsi que de la myopie dans l’effet total du biais attribué à l’aversion à la perte myope. Dans une condition de traitement additionnelle, ils ont ajouté une constante à tous les montants afin d’éliminer la possibilité d’aversion à la perte.

Les résultats montrent une augmentation significative de l’intérêt pour les actions risquées dans la condition où seuls des rendements positifs sont possibles. L’augmentation d’intérêt pour les actions risquées était de l’ordre de 30 % durant l’expérience. Pour ce qui est des autres conditions de traitement, les résultats sont semblables à ceux obtenus par Gneezy et Potter. En moyenne, les gens qui ont bénéficié de plus d’information et de plus de latitude sur leur investissement ont moins bien performé en termes de rendement puisqu’ils ont préféré davantage l’option sécuritaire. Cette expérience montre une fois de plus l’importance du point de référence lors de l’étude des décisions des investisseurs.

L’horizon d’investissement et la fréquence de rétroaction

Dans les expériences précédemment présentées, les chercheurs concluaient que plus la période d’évaluation était longue, plus les individus trouvaient l’investissement risqué attrayant. Les différentes conditions étaient toutes conçues de façon à ce que la fréquence de rétroaction et l’horizon d’évaluation changent simultanément d’une condition à une autre. Or, en 2005, Bellemare et coll. se sont intéressés à savoir si le comportement en lien avec l’aversion à la perte myope pouvait être introduit seulement en modifiant la fréquence de rétroaction. Ils ont reproduit l’expérience de Gneezy et Potter (1997) en utilisant plutôt trois groupes traitement. Comme dans l’étude précédemment mentionnée, le groupe traitement L recevait un bas niveau d’information et peu de flexibilité sur l’investissement alors que le groupe H recevait un haut niveau d’information et davantage de flexibilité sur leur investissement. De plus, une condition M a été ajoutée, dans laquelle les participants recevaient de l’information sur la performance de leur investissement à chaque période (comme la condition H), mais ne pouvaient modifier leur investissement qu’à chaque 3 périodes (comme la condition L).

10

Les résultats montrent qu’il suffit de varier la fréquence concernant l’information reçue pour introduire un effet en ligne avec l’hypothèse d’aversion à la perte myope.

En 2008, Langer et Weber ont étudié l’effet de l’horizon d’investissement et de la fréquence de rétroaction sur le phénomène d’aversion à la perte myope. Dans une expérience similaire, ils ont créé quatre groupes de traitement selon un design 2x2 dans lequel l’horizon d’investissement et la fréquence de rétroaction pouvaient être d’une période (court) ou de trois périodes (long). Il s’agit de la première étude permettant un traitement dans lequel les participants peuvent expérimenter un court horizon d’investissement alors qu’ils reçoivent seulement l’information sur leur investissement aux trois périodes. Sans surprise, ils trouvent que varier l’horizon d’investissement n’a pas d’effet sur le montant investi si les participants reçoivent une rétroaction seulement aux trois périodes. Toutefois, ils trouvent que l’effet de l’horizon d’investissement est plus important que celui lié à la fréquence de rétroaction pour expliquer le phénomène d’aversion à la perte myope.

Fellner et Sutter (2009) se sont également intéressés à savoir quelle était la force principale qui introduisait l’aversion à la perte myope. Ils cherchaient notamment à déterminer si la fréquence de rétroaction ou si l’horizon d’investissement pouvaient à eux seuls introduire l’effet d’aversion à la perte myope, ou si la réunion des deux facteurs était nécessaire pour observer le phénomène. Le protocole expérimental qu’ils ont utilisé était basé sur l’expérience de Gneezy et Potters (1997). Toutes les conditions de traitement utilisées étaient une variante de celles élaborées dans l’expérience précédemment mentionnée, selon un design 2x2 où l’horizon d’investissement et la fréquence de rétroaction variaient de 1 à 3 périodes.

Les résultats montrent cette fois-ci que la condition impliquant de courts horizons d’investissement et de rétroaction entraîne un niveau d’investissement significativement moins élevé que n’importe laquelle des trois autres conditions. Ce résultat indique donc que la fréquence de rétroaction et l’horizon d’investissement ont tous deux une influence sur l’aversion à la perte myope. Par contre, il n’est pas possible de distinguer de différence significative entre chacune des trois autres conditions. D’ailleurs, il ne semble pas y avoir d’effet cumulé puisque les montants investis dans la condition impliquant à la fois de longs horizons d’investissements et de rétroaction ne sont pas supérieurs à ceux observés dans les conditions mixtes. En d’autres mots, il suffirait d’allonger l’horizon d’investissement ou de

11

restreindre la fréquence de rétroaction pour observer une augmentation significative des sommes investies dans l’option risquée.

Les caractéristiques des participants

La littérature existante met en évidence une différence significative entre le niveau d’investissement des hommes et des femmes placés sous une situation de risque. En 1997, l’étude de Gneezy et Potters a montré une corrélation positive entre le fait d’être un homme et le montant investi dans une loterie risquée. Levin et al. (1998), se sont intéressés à la formulation d’une question lors d’une étude concernant les différences selon le genre. Ils ont trouvé que les femmes étaient plus averses au risque dans un contexte de pari ou de jeu, mais que les résultats variaient lorsque la question était formulée en termes de gains potentiels ou de pertes potentielles. Les sujets masculins étaient plus portés à accepter le risque dans un contexte de gains potentiels que de pertes potentielles. Pour ce qui est des femmes, cette différence n’était pas notable.

En 2015, Glatzle-Rutzler et Sutter ont mis en évidence que les femmes investissaient moins que les hommes dans une situation de risque. Ils ont également montré que, lorsque jumelée à un autre sujet, la présence d’un homme dans le groupe suffisait à augmenter le niveau d’investissement. Ainsi, les groupes formés de deux hommes, ainsi que les groupes mixtes investissaient significativement plus dans l’option risquée que les groupes formés de deux femmes. Toutefois, aucune différence marquée d’investissement ne se présentait entre les groupes formés de deux hommes et les groupes mixtes.

En 2016, Iturbe-Ormaexte, Ponti et Thomas ont également montré, lors d’une expérience semblable à celle de Gneezy et Potter que les femmes investissaient moins que les hommes (46,7 % et 53,5 % de leur dotation initiale) dans la condition risquée. Toutefois, ils ont démontré que cette différence était entièrement due à la condition dans laquelle le niveau de choix et d’information était bas. Dans cette condition, le niveau d’investissement des femmes et des hommes était respectivement de 53,3 % et 65,6 %, alors que dans la condition comportant un haut niveau de choix et d’information ces pourcentages étaient pratiquement identiques (40,4 % et 40,3 % respectivement). Ces résultats laissent croire que les hommes seraient davantage affectés par l’aversion à la perte myope que les femmes.

12

Par ailleurs, l’âge des participants semble avoir certaines répercutions sur les caractéristiques d’investissement et la vulnérabilité à certains biais. Glatzle-Rutzler et Sutter (2015) n’ont trouvé aucun effet d’aversion à la perte myope chez les adolescents. Lors de cette expérience ils ont toutefois utilisé un design expérimental légèrement différent et ont prodigué une fréquence de rétroaction élevée même dans la condition où l’horizon d’investissement de trois périodes, ce qui pourrait avoir comme effet de mitiger les résultats.

1.2.4 Préférences

Bien que les études se soient penchées en grand nombre sur ce phénomène d’aversion à la perte myope, influencée par l’horizon d’investissement et la fréquence de rétroaction, peu d’études ont examiné les préférences des investisseurs concernant ces paramètres. Il est important de comprendre les préférences des gens en situation de risque ou d’incertitude, puisque le choix qu’ils feront aura vraisemblablement un impact sur le rendement de leur investissement. En effet, si les gens préfèrent nettement les longs horizons d’investissement et les faibles fréquences de rétroaction (et que ces paramètres ont pour effet d’atténuer l’aversion à la perte myope), ce biais affecterait de façon moins considérable les investisseurs, que s’il est trouvé qu’ils préfèrent, au contraire les paramètres exacerbant le biais.

Tel que mentionné précédemment, Fellner et Sutter (2009) ont mené une expérience dont la conception était basée sur celle de Gneezy et Potters (1997), mais selon un design 2x2 où l’information et l’horizon d’investissement pouvaient être fixés à une ou trois périodes. Leur expérience impliquait une comparaison entre les sujets, c’est-à-dire que les participants n’étaient assignés qu’à une seule condition. Un volet de leur étude consistait également à étudier le choix des investisseurs quant à l’horizon d’investissement ou la fréquence de rétroaction qu’ils préféraient utiliser1. En début d’expérience, les participants pouvaient choisir leur paramètre de préférence quant à l’horizon d’investissement ou l’information. Aucun changement n’était possible par la suite.

Les résultats montrent que les participants préfèrent généralement un horizon d’investissement court et qu’ils préfèrent largement une haute fréquence de rétroaction. Ces conditions sont généralement associées à des investissements moins profitables, comme documentés précédemment. Fellner et Sutter ont également trouvé, dans une condition

13

traitement additionnelle, que le fait d’être informé des gains réalisés par chacune des conditions à l’expérience précédente2 semble modifier légèrement le choix concernant la

fréquence de rétroaction, mais pas le choix d’horizon d’investissement.

Toutefois, l’expérience menée par Fellner et Sutter (2009) ne permet pas aux participants d’expérimenter chacune des conditions avant de poser un choix. Ils doivent décider des paramètres qu’ils préfèrent avant le début de l’expérience, et n’ont aucune possibilité de changer leur choix par la suite. Il serait intéressant de permettre aux sujets de participer à chacune des conditions avant d’exprimer leurs préférences quant à l’horizon d’investissement et la fréquence de rétroaction, puisque l’effet de subir plusieurs pertes dans les conditions où l’horizon d’investissement et la fréquence de rétroaction sont courts pourrait modifier leurs préférences. En effet, on pourrait s’attendre à ce que l’aversion à la perte motive davantage le choix des participants pour de longs horizons, dans le but de diminuer les pertes subies.

1.3 Ambiguïté

Les études qui ont été abordées dans les pages précédentes ont toutes été menées dans l’objectif d’étudier les choix des individus dans une situation de risque. Une situation de risque réfère à une situation où l’agent doit prendre une décision et qu’il connaît les distributions de probabilités pour chaque état de monde possible.

Une situation d’ambiguïté, quant à elle, réfère à une situation où la distribution de probabilité pour chaque état de monde est inconnue au preneur de décision. Cette situation est généralement plus près du contexte d’investissement aux marchés financiers puisque les individus n’ont pas d’information certaine sur probabilités de gain ou de perte potentiels lorsqu’ils doivent effectuer leur choix d’investissement. Les résultats d’expériences menées dans un contexte d’ambiguïté seraient donc plus facilement généralisables au contexte réel d’investissement.

14

1.3.1

Aversion à l’ambiguïté

L’aversion à l’ambiguïté est un biais qui a été mis en évidence en 1961 par le Paradoxe d’Ellsberg (Ellsberg, 1961). En plaçant une urne remplie de 90 balles, dont 30 rouges et un nombre indéterminé de jaunes et de noires, on demandait aux participants quelle loterie ils préféraient jouer :

1. La personne qui tire une boule rouge est gagnante, les boules jaunes et noires étant perdantes;

2. La personne qui tire une boule jaune est gagnante, les boules rouges et noires étant perdantes.

La plupart des gens préféraient la loterie 1. Par contre, en changeant les loteries de façon à inverser les paris on leur demande de nouveau quelle loterie ils préfèrent :

3. La personne qui tire une boule rouge ou noire est gagnante, les boules jaunes étant perdantes;

4. La personne qui tire une boule jaune ou noire gagne, les boules rouges étant perdantes.

La plupart des gens préfèrent la loterie 4, ce qui entre en contradiction avec le choix de la première loterie, puisque cela implique une probabilité opposée. Le choix des gens pour la loterie dont les probabilités sont connues met en évidence une aversion pour les situations dont les probabilités sont inconnues, soit les situations d’incertitude.

Ce phénomène a été répliqué plusieurs fois à l’aide d’expériences différentes. Le phénomène a été confirmé par ces nombreuses réplications, même dans des situations où l’option ambiguë était mathématiquement plus avantageuse (Keren et Gerritsen, 1999). Accordement à cette théorie, un investisseur pourrait préférer un investissement plus conservateur, puisqu’il est averse aux situations qui ne permettent pas de connaître les probabilités certaines.

15

1.3.2 Biais et préférences dans le contexte d’incertitude

Les études précédemment abordées se sont donc penchées sur l’aversion à la perte dans une situation d’investissement où les décisions sont prises sous le risque, c’est-à-dire dans un contexte où les individus connaissaient la distribution des probabilités. Toutefois, dans le contexte réel, il est souvent impossible de savoir précisément comment les probabilités sont distribuées avant d’effectuer une décision.

En 2003, Barberis et Thaler avancent que l’effet de l’aversion à la perte serait plus important que celui de l’aversion à l’ambiguïté dans un contexte d’investissement, et donc que les longues périodes d’investissement et de rétroaction seraient avantageuses pour les investisseurs.

En 2016, une expérience a été menée afin de déterminer si les résultats précédemment exposés concernant l’aversion à la perte myope sont robustes en situation d’ambiguïté (Itube-Ormaerxe, Ponti er Thomas, 2016). Les paramètres de l’expérience de Gneezy et Potter (1997) ont été utilisés, et deux traitements additionnels ont été inclus pour étudier l’effet du contexte en ambiguïté. Au total, quatre conditions de traitement ont été mises en place, soit les deux conditions originales de l’expérience de Gneezy et Potter dans un contexte de risque, et les deux mêmes conditions, mais dans lesquelles les probabilités étaient inconnues.

Les résultats montrent que les conclusions tirées par Gneezy et Potter concernant l’aversion à la perte myope sont renforcées dans le contexte d’ambiguïté. C’est-à-dire que la différence d’investissement entre les deux conditions d’ambiguïté (haute fréquence de choix ou basse fréquence de choix) est plus grande en situation d’ambiguïté (57,1 %) qu’en situation de risque (38,9 %).

Par ailleurs, les résultats de cette expérience montrent que les individus sont également affectés par l’aversion à l’ambiguïté puisque le niveau d’investissement était inférieur dans les conditions d’ambiguïté à celui observé dans la condition risquée correspondante. Cependant, cet effet est moins prononcé que celui lié à la fréquence de choix et d’information associées à l’aversion à la perte myope.

16

Les résultats des expériences détaillées précédemment montrent l’importance de comprendre le phénomène d’aversion à la perte myope dans un contexte réaliste, et d’étudier les préférences des gens en situation d’incertitude. Fellner et Sutter (2009) se sont déjà intéressés à connaître les préférences des individus affectés par l’aversion à la perte myope. Toutefois, les participants ont été placés en situation de risque, ce qui est moins représentatif des conditions réelles d’investissement. Par ailleurs, ceux-ci n’ont pas eu la chance d’expérimenter chacune des conditions avant d’en faire le choix. Il est possible que le fait d’être exposé à une situation ait un impact sur les préférences, notamment en raison de la présence d’aversion à la perte ou d’aversion à l’ambiguïté.

À la lumière des résultats précédemment partagés, ce mémoire propose une étude des préférences des investisseurs aux marchés financiers, à l’aide d’un protocole où les participants pourront expérimenter chacune des conditions, à la fois en situation d’ambiguïté et de risque. Ils devront notamment effectuer des choix d’investissement sans connaître la réelle distribution de probabilité associée à l’option risquée. Au fil des périodes, il leur est également demandé de reporter leurs croyances quant à la distribution à laquelle ils ont affaire. Finalement, ils devront indiquer leurs préférences quant à l’horizon d’investissement et de rétroaction. Une attention particulière sera portée aux paramètres d’aversion à la perte et d’aversion à l’ambiguïté comme déterminants des préférences des individus.

17

Chapitre 2 – Processus expérimental

2.1

Procédure

L’expérience a pris place au Laboratoire d’économie expérimentale de l’Université Laval (LEEL). Les participants ont été invités aléatoirement parmi une banque d’environ 500 participants inscrits au LEEL. La participation était volontaire. Les données ont été recueillies entre 2016 et 2017, à travers quinze séances expérimentales d’une durée moyenne d’une heure et vingt minutes. Au total, 113 participants ont pris part à l’expérience. La durée moyenne de l’expérience était de 73 minutes (1h13), pour une durée minimale de 37 minutes et une durée maximale de 144 minutes (2h25).

L’assignement à chaque condition de traitement a été faite de manière aléatoire. À leur arrivée, les participants étaient assignés aléatoirement à un poste informatique qui était préalablement associé à un groupe de traitement spécifique.

Une fois la séance terminée, les participants recevaient un gain lié à leur performance durant l’expérience, ainsi qu’un montant supplémentaire de 5 $ assuré afin de les remercier pour leur présence. Le gain moyen réalisé s’élève à 25,30 $, pour un gain minimum de 15 $ et un gain maximum de 33,75 $.

2.2

Expérience

2.2.1 Directives

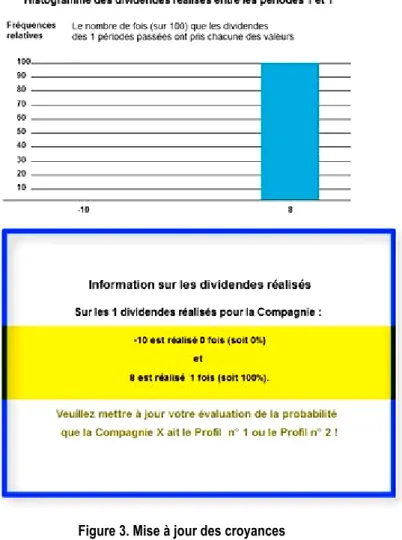

Les participants ont reçu les directives par l’intermédiaire d’une vidéo d’instructions d’une durée d’environ 8 minutes. Dans un premier temps, une interface leur est présentée où ils peuvent voir deux profils de dividende. Un de ces profils est le profil réel d’une entreprise dans laquelle ils ont la possibilité d’investir une partie de leur dotation. Le reste de la dotation disponible doit être investi dans une banque.

Le rendement de la compagnie est inconnu au moment de prendre la décision. Les dividendes varient accordement au profil et sont d’une valeur de − 10% ou + 8% . Le rendement de la banque est connu au moment de prendre la décision, mais varie au fil des périodes. Il est contenu dans un intervalle de 1% à 5% .

18

Figure 2. Interface de l'expérience – Profils de dividende

La Figure 2 présente les profils de dividende tels que présentés aux participants. Ceux-ci (à gauche de l’écran dans l’interface du participant) correspondent à deux profils de compagnie dont un seul est le profil réel. L’histogramme présente la probabilité en pourcentage que le dividende soit de − 10 % ou + 8 %. Le profil réel de la compagnie X est sélectionné au hasard au début de l’expérience et demeure le même tout au long du traitement. À chaque période, le résultat est également tiré au hasard par l’ordinateur, tout en respectant la distribution de probabilité du profil réel. Même s’ils ne savent pas quel profil est réel, les participants peuvent ajuster leurs croyances selon les résultats des périodes passées.

La première tâche consiste à évaluer la probabilité, sous un intervalle de 0 à 100, que le profil réel appartienne à chacun des deux profils de l’histogramme

19

La deuxième tâche consiste à décider quelle partie du montant de 100 unités de paiement expérimental sera investie dans la compagnie (investissement risqué), et quelle partie sera investie dans le compte de banque (investissement non risqué). La totalité de la dotation doit être investie à chaque période. Le participant connaît le résultat positif ou négatif après la prise de décision. À chaque période, il doit également rapporter dans un tableau prévu à cet effet ses anticipations concernant la probabilité que la compagnie corresponde au profil de rendement avantageux, les montants investis, ainsi que les gains ou les pertes réalisés.

La Figure 3 montre l’histogramme supplémentaire qui apparaît dans l’interface suite à la première période. Il comptabilise les dividendes réalisés jusqu’à maintenant.

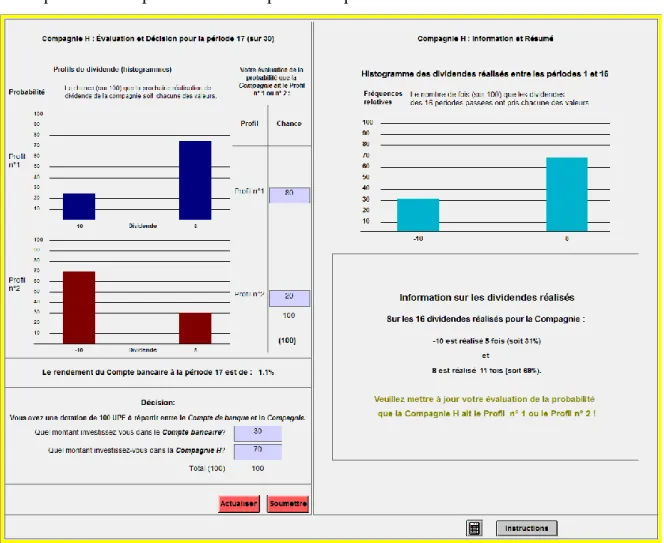

20

La Figure 4 montre l’écran complet du participant au moment de la prise de décision. L’interface contient donc les profils de compagnies possibles, l’histogramme des dividendes réalisés lors des périodes passées, l’information sur le rendement du Compte bancaire, un espace à remplir concernant l’évaluation de la probabilité que le profil de la compagnie corresponde à ceux présentés et un espace à remplir concernant la décision d’investissement.

Figure 4. Écran de décision du participant

Puisque les participants rapportent leurs croyances quant aux probabilités que la compagnie effective corresponde à chacun des profils, il est possible de déterminer le niveau d’ambiguïté dans lequel ils évoluent. Plus le nombre de périodes passées augmente, plus les participants ont eu l’occasion de mettre à jour leurs croyances sur la distribution de probabilités. À la fin de l’expérience, la situation d’investissement s’apparente davantage à un contexte de risque puisque le participant peut plus aisément deviner à quelle compagnie il a affaire, et donc connaître les probabilités qui y sont associées.

21

2.2.2 Conditions de traitement

Au total chaque participant doit prendre part à 3 conditions d’évaluation. Ils doivent évaluer la Compagnie H, la Compagnie M et la Compagnie L. Dans la première condition traitement, les compagnies M et L comportent un horizon d’évaluation de 3 périodes, alors qu’elles comportent un horizon de 5 périodes dans la deuxième condition traitement. De plus, chaque condition traitement est divisée en 3 groupes où l’ordre de présentation des compagnies diffère pour éviter le biais résultant d’un effet d’ordre.

Les profils de dividendes réels diffèrent pour chaque compagnie, mais restent les mêmes tout au long des 30 périodes où le participant évalue la même compagnie.

Pour ce qui est de l’horizon d’investissement, la compagnie H demande de répéter la tâche d’évaluation à chaque période, donc 30 fois. Les compagnies M et L, quant à elles, demandent d’effectuer les tâches seulement aux 3 périodes (pour le groupe traitement « 3 périodes ») ou seulement aux 5 périodes (pour le groupe traitement « 5 périodes »)3.

Pour ce qui est de la fréquence de rétroaction, les compagnies H et M fournissent une rétroaction à chaque période, même si pour la compagnie M. La compagnie L, quant à elle, ne présente que la moyenne des dividendes et l’histogramme des dividendes passés par bloc de 3 périodes (pour le groupe traitement « 3 périodes ») ou par bloc de 5 périodes (pour le groupe traitement « 5 périodes »). Les figures 5 et 6 résument les paramètres d’investissement associés à chaque traitement.

Compagnie / Traitement

Évaluation (Horizon d’investissement) Fréquence de rétroaction (Information) Gr. 3 périodes Gr. 5 périodes Gr. 3 périodes Gr. 5 périodes Compagnie L 3 périodes 5 périodes 3 périodes 5 périodes

Compagnie H 1 période 1 période 1 période 1 période

Compagnie M 3 périodes 5 périodes 1 période 1 période Figure 5. Illustration des tâches selon les deux groupes traitement

Compagnie/Traitement Groupe 3 périodes4 Groupe 5 périodes

Compagnie L H3F3 H5F5

Compagnie H H1F1 H1F1

Compagnie M H3F1 H5F1

Figure 6. Illustration résumée des tâches selon les deux groupes traitement

3 Rappel, le participant a été assigné à la condition 3 périodes ou 5 périodes au début de l’expérience. 4 H1 réfère à un horizon d’investissement d’une période, F1 à une fréquence de rétroaction d’une période, etc.

22

2.2.3 Test de compétence de calcul

À la suite de l’expérience, les participants devaient réaliser le Berlin Numeracy Test (Cokely et al., 2012) visant à mesurer leurs compétences de calcul. Un score de 1 à 4 leur était attribué et permet de déterminer si ces compétences sont liées aux préférences des participants quant aux paramètres d’investissement.

2.2.4 Préférences et questionnaire

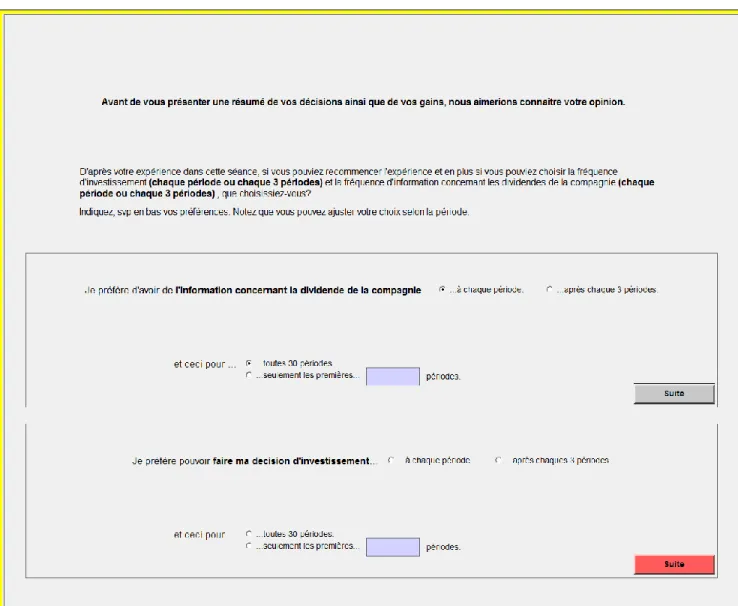

Un questionnaire était finalement présenté aux participants. Ils étaient d’abord questionnés sur leur préférence en termes d’horizon d’évaluation et de rétroaction. Les participants du groupe traitement 3 périodes devaient mentionner leur préférence entre un horizon d’évaluation d’une période ou de 3 périodes, ainsi qu’entre la réception de rétroaction à chaque période ou à chaque 3 périodes. Dans la condition traitement 5 périodes ils devaient faire les mêmes choix entre chaque période et chaque 5 périodes.

Les participants pouvaient également indiquer s’ils souhaitaient que ce choix s’applique à toutes les 30 périodes ou seulement un nombre choisi de périodes au début de l’expérience. La Figure 7, à la page suivante, montre l’interface qui était présentée aux participants au moment d’indiquer leurs préférences.

Puisque les participants ont eu l’occasion d’expérimenter chacune des conditions, il est attendu que leurs préférences soient plus représentatives de la réalité. On pourrait s’attendre à ce que les individus ayant une grande aversion à la perte choisissent une plus faible fréquence de rétroaction ainsi que de longs horizons d’investissements puisque ces conditions leur auraient permis d’être moins confrontés à la perte durant l’expérience. Par ailleurs, on pourrait croire que les individus très averses à l’ambiguïté aient des préférences opposées et qu’ils préféreraient les conditions leur permettant de mettre à jour leurs croyances plus rapidement, soit une grande rétroaction et de courts horizons d’investissement.

23

Figure 7. Illustration de l'écran - Choix des participants

Des données descriptives concernant l’âge, le sexe et le domaine d’étude étaient par la suite recueillies afin d’introduire les variables de contrôles nécessaires au modèle.

Finalement, les participants devaient indiquer dans une question ouverte la stratégie qu’ils avaient utilisée pour décider quel montant placer dans la compagnie ou dans la banque.

24

Chapitre 3 – Données et modèles proposés

Ce chapitre a pour objectif de décrire les données recueillies lors de l’expérience décrite au chapitre précédent. Par la suite, les modèles choisis afin de mener l’analyse sont présentés.

3.1

Données recueillies

Les données ont été collectées dans le but de prédire les préférences des investisseurs, soit leurs choix concernant la fréquence de rétroaction et l’horizon d’investissement. Les principales variables dont l’effet sera étudié sont l’aversion à la perte et l’aversion à l’ambiguïté des participants.

Ces deux biais pourraient avoir un effet contraire sur les préférences. En effet, l’aversion à l’ambiguïté pourrait engendrer des préférences exacerbant le comportement d’aversion à la perte myope, puisque l’investisseur pourrait préférer de courts horizons d’investissements et un haut niveau de rétroaction dans le but de mettre à jour plus rapidement ses anticipations. D’autre part, l’aversion à la perte pourrait engendrer des préférences pour de longs horizons d’investissement et de rétroaction puisque l’individu souhaiterait éviter d’être confronté à la perte, ce qui atténuerait donc l’effet d’aversion à la perte myope. À cet effet, il est pertinent de déterminer quelle est la force directrice qui influence les préférences des investisseurs.

Variables d’intérêt

L’expérience a permis d’utiliser les variations de conditions (par exemple les horizons d’investissement, les croyances des participants quant aux distributions de probabilités et les choix de portfolio) afin de calculer certaines variables comportementales telles que :

— l’aversion à la perte;¸ — l’aversion à l’ambiguïté;

— la sensibilité dans le domaine des gains; — la sensibilité dans le domaine des pertes;

— la mise à jour des croyances associée à l’information obtenue au préalable; — la mise à jour des croyances associée à la nouvelle information.

25

Sept types d’individus ont pu être identifiés relativement à la manière dont leurs choix d’investissement étaient guidés et leur type de préférence. À cet égard, les variables comportementales ont été calculées pour les individus pouvant être identifiés dans l’une des sept classes.

Autres variables

L’expérience a également permis d’obtenir de l’information sur les participants concernant leur âge, leur genre, leur domaine d’étude, le plus haut niveau d’étude qu’ils ont complété, et leur compétence de calcul (numeracy).

Par ailleurs, des variables ordre ont été incluses afin de contrôler pour un possible effet d’ordre induit par les différentes conditions de traitement. Ces variables binaires distinguent les trois conditions d’ordre auxquelles les participants peuvent avoir été exposés. Ces trois conditions sont détaillées ci-dessous dans la figure 7. Il en résulte que 38 participants ont été affectés au traitement HML, 38 au traitement LMH et 36 au traitement MLH.

Ordre Groupe 3 périodes Groupe 5 périodes

HML H1F1, puis H3F1, puis H3F3 H1F1, puis H5F1, puis H5F5 LMH H3F3, puis H3F1, puis H1F1 H5F5, puis H5F1, puis H1F1 MLH H3F1, puis H3F3, puis H1F1 H5F1, puis H5F5, puis H1F1

Figure 8. Variables visant à capter un possible effet d'ordre

D’autre part, une variable distribution négative a été créée afin de distinguer les participants ayant expérimenté au moins un profil de compagnie négatif puisque cet évènement pourrait notamment avoir un impact sur les paramètres de sensibilité, et d’aversion à la perte ou à l’ambiguïté. Les profils effectifs ont été tirés aléatoirement. Au total, 29 personnes ont été exposées à un seul profil de compagnie négatif, 4 personnes à deux profils de compagnie négatifs, alors qu’aucun participant n’a été exposé à trois profils négatifs. La majorité des participants (70.54 %) a seulement été exposée à des profils positifs.

En raison de la corrélation entre la variable distribution négative et la sensibilité

relativement au point de référence observée chez les participants, un effet d’interaction entre

26

Suppression d’observations

Un total de 34 observations a été écarté, passant de 113 observations à 79 observations. La plupart de ces observations ont été supprimées aux fins du calcul des paramètres de sensibilité, d’aversion à la perte et d’aversion à l’ambiguïté (25 observations supprimées). Ces participants ont complété l’expérience en démontrant des comportements irréguliers de mise à jour des croyances qui ne pouvaient être réconciliés avec la théorie.

Les participants ayant choisi un long horizon de rétroaction en début d’expérience, puis un court horizon par la suite ont également été retirés (6 personnes). En effet, cette décision est difficile à interpréter et n’est pas cohérente avec la théorie, puisque l’aversion à l’ambiguïté devrait plutôt porter les participants à préférer une fréquence de rétroaction élevée en début d’expérience afin de permettre la mise à jour des croyances en début d’expérience.

Un sujet a été supprimé puisqu’il n’avait pas complété la partie questionnaire de l’expérience et deux participants ont été retiré en raison d’une dysfonction du logiciel qui leur permettait de choisir un horizon de 3 périodes alors qu’ils appartenaient au groupe traitement « 5 périodes ».

Un tableau en annexe montre les différents paramètres observés chez les participants de l’échantillon qui ont été écartés. Selon les résultats, les participants retirés auraient un niveau de compétences de calcul significativement moins élevé que les participants qui demeurent dans l’échantillon aux fins d’analyse, mais ne démontrent aucune autre différence significative pour ce qui est des autres variables.

27

3.2.

Description de l’échantillon

Statistiques descriptives

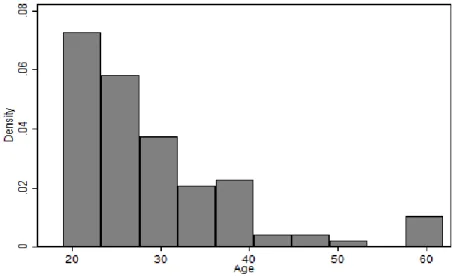

Au total, 79 observations ont été conservées parmi lesquels on retrouve 40 hommes (50,6 %) et 39 femmes (39 %). L’âge moyen des participants est de 29 ans, pour une étendue de 19 à 62 ans. La Figure 9 ci-dessous montre la distribution des participants selon leur âge.

Figure 9. Répartition des participants selon l'âge

Afin de favoriser le traitement de la variable, une variable binaire a été créée à partir de la médiane de la distribution. La variable binaire Âge distingue donc les individus âgés de 33 à 62 ans et ceux âgés de moins de 26 ans.

Par ailleurs, des catégories ont été créées afin de considérer le domaine d’étude des participants. Ceux-ci ont été appariés à la catégorie dont le domaine d’étude était le plus semblable parmi les catégories « Ingénierie », « Santé », « Social » et « Économie ». Au total, 14 participants ont été appariés à la catégorie « Ingénierie », 12 à la catégorie « Santé », 26 à la catégorie « Social » et 25 à la catégorie « Économie ». La distribution dans chacune des catégories a notamment été basée sur le rapport aux mathématiques et à la finance duquel on peut s’attendre en moyenne pour chacun des domaines.

28

3.3.

Survol des variables d’intérêt parmi l’échantillon

3.3.1 Préférences

Information et à horizon d’investissement

Dans le cadre de l’analyse qui sera effectuée, il est pertinent de considérer les participants qui ont choisi de se restreindre dans le niveau d’information ou selon l’horizon d’investissement, puisque ces conditions sont associées à un faible niveau d’aversion à la perte myope et un montant investi plus important. Puisque les participants pouvaient indiquer leurs préférences pour un nombre limité de périodes, le traitement de la variable indépendante sans regard pour le nombre de périodes choisi pourrait biaiser l’analyse. En effet, un participant préférant une rétroaction élevée (à chaque période) pour seulement 5 périodes, indique par le même fait qu’il préfère une faible rétroaction (à chaque 3 ou 5 périodes) pour les 25 périodes suivantes. À cet effet, nous considérons 4 préférences possibles pour la fréquence de rétroaction :

1. Préférer une fréquence de rétroaction élevée (F1) pour 30 périodes;

2. Préférer une fréquence de rétroaction élevée (F1) pour n périodes;

3. Préférer une faible fréquence de rétroaction (F3 ou F5) pour 30 périodes;

4. Préférer une faible fréquence de rétroaction (F3 ou F5) pour n périodes.

29

Figure 10. Résumé de la répartition des préférences selon le nombre de périodes choisies

La Figure 10 montre les préférences indiquées par les participants à la fin de l’expérience. Il est à noter que la préférence pour une rétroaction élevée pour un nombre limité de périodes (F1 pour n périodes) est le choix cohérent avec la théorie. Il permettrait aux

participants de mettre à jour les croyances en début d’expérience. Les participants ayant fait ce choix (13 personnes) ont montré, en moyenne, un niveau de compétences de calcul significativement plus élevé que les participants ayant effectué un autre choix. Le même constat s’applique pour l’horizon d’investissement, où 7 personnes ont choisi un court horizon d’investissement pour un nombre limité de périodes (H1 pour n périodes).

Par ailleurs, 21 personnes ont indiqué préférer qu’une faible rétroaction (F3 ou F5)

s’applique pour un total de 30 périodes. Rappelons que les individus ayant choisi une faible rétroaction en début d’expérience, puis une rétroaction élevée en fin d’expérience ont été retirés puisque ce choix n’était pas conciliable avec la théorie. Par contre, 2 personnes ont choisi que de longs horizons s’appliquent en premier, suivi de courts horizons d’investissement, alors que le choix de courts horizons (H1) en début d’expérience est plus

facilement explicable puisqu’il pourrait permettre d’ajuster l’investissement selon la mise à jour des croyances.

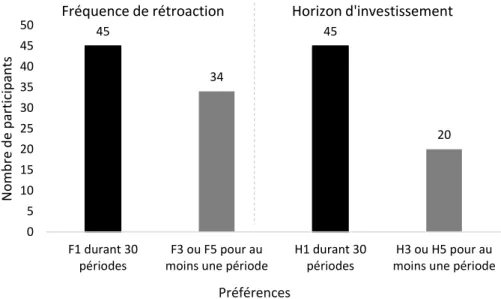

45 21 45 11 13 0 7 2 0 10 20 30 40 50 60 70 F1 F3 ou F5 H1 H3 ou H5 N o m b re d e p ar ticip an t Préférences

Durant 30 périodes Duant n périodes Fréquence de rétroaction Horizon d'investissement

30

Préférences impliquant un choix restreignant pour au moins une période

Pour ce qui est du choix concernant l’information, les participants préférant une rétroaction élevée durant 30 périodes sont les seuls qui ne souhaitent pas se restreindre dans la fréquence d’information reçue, et ce pour toute l’expérience. Il est donc pertinent de traiter ces participants de façon distincte. Ainsi, les participants ont été séparés en deux catégories selon qu’ils aient fait le choix, ou non, de se restreindre pour au moins une période dans le niveau d’information reçue.

Le même regroupement a été effectué concernant l’horizon d’investissement. Rappelons que, selon la littérature, les conditions dans lesquelles les participants sont restreints en termes d’information (F3 ou F5) ou d’horizon d’investissement (H3 ou H5) sont

associées à un faible niveau d’aversion à la perte myope et un montant investi plus important. Au total, 45 personnes préféraient une haute fréquence d’information durant 30 périodes (soit toute la durée de l’expérience), alors que 34 personnes ont énoncé des préférences impliquant de faibles niveaux de rétroaction (F3 ou F5) pour au moins une

période. Par ailleurs, 45 personnes ont préféré de courtes périodes d’investissement (H1) pour

30 périodes, alors que 20 personnes ont énoncé des préférences impliquant de longues périodes (H3 ou H5) pour au moins une période. La Figure 11, ci-dessous, résume le choix

des participants, regroupés selon qu’ils aient choisi ou non de se restreindre en termes d’information ou d’horizon d’investissement pendant au moins une période.

Figure 11. Préférences impliquant un choix favorable pour au moins une période

45 34 45 20 0 5 10 15 20 25 30 35 40 45 50 F1 durant 30 périodes F3 ou F5 pour au moins une période

H1 durant 30 périodes

H3 ou H5 pour au moins une période

N o m b re d e p ar ticip an ts Préférences

31

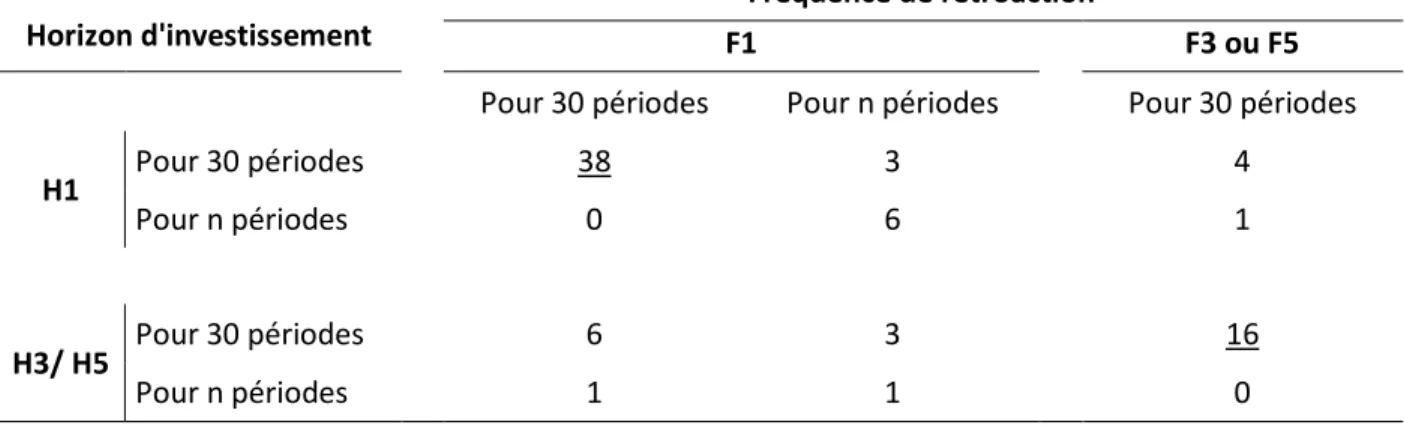

Corrélation des choix

Les préférences relatives à l’horizon d’investissement sont très semblables à la distribution des préférences concernant la fréquence de rétroaction. Ainsi, parmi les 45 personnes ayant préféré une haute fréquence de rétroaction pour les 30 périodes de l’expérience, 38 personnes ont également préféré un horizon d’investissement correspondant à 1 période, et ce pour toute la durée de l’expérience.

Par ailleurs, sur les 21 personnes ayant choisi une faible fréquence de rétroaction (F3

ou F5) pour 30 périodes, 16 ont également indiqué préférer un long horizon d’investissement

(H3 ou H5) pour les 30 périodes de l’expérience. Le tableau 1, ci-dessous, résume les choix

des participants pour l’horizon d’investissement en fonction du choix de rétroaction effectué.

Horizon d'investissement

Fréquence de rétroaction

F1 F3 ou F5

Pour 30 périodes Pour n périodes Pour 30 périodes

H1 Pour 30 périodes 38 3 4

Pour n périodes 0 6 1

H3/ H5 Pour 30 périodes 6 3 16

Pour n périodes 1 1 0

32

3.3.2 Variables indépendantes

Aversion à l’ambiguïté

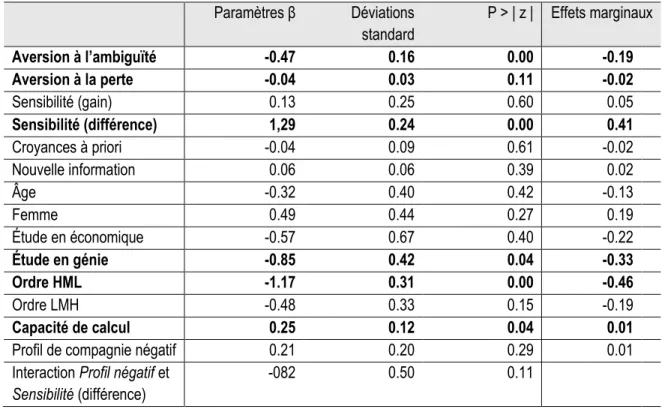

Le coefficient d’aversion à l’ambiguïté de l’échantillon se situe entre −3,64 et 0,55. La moyenne s’établit à −0,15. Un paramètre d’aversion à l’ambiguïté négatif représente une attitude recherchant l’ambiguïté, alors qu’un paramètre positif représente une aversion à l’ambiguïté. Un paramètre nul indique donc un individu neutre à l’ambiguïté. Puisque la moyenne observée dans l’échantillon se trouve à −0,15, il est possible de déduire que plusieurs individus ne présentent pas de comportement d’aversion à l’ambiguïté, ce qui n’est pas conforme aux résultats attendus relativement à la littérature antérieure.

Les analyses préliminaires ont par ailleurs montré que, parmi l’échantillon, les compétences de calcul élevées étaient corrélées à un plus faible degré d’aversion à l’ambiguïté.

Il existerait également une corrélation entre le domaine d’étude et l’aversion à l’ambiguïté des participants. Le fait d’étudier dans un domaine lié aux sciences sociales serait associé à un plus grand niveau d’aversion à l’ambiguïté. Il est à noter que ce domaine d’étude est aussi négativement corrélé aux compétences de calcul des participants. D’autre part, le fait d’étudier dans un domaine connexe à l’économie serait corrélé à un plus faible niveau d’aversion à l’ambiguïté.

Aversion à la perte

La littérature existante fait état d’un coefficient d’aversion à la perte s’élevant, en moyenne, à 2. Dans cet échantillon, le plus bas coefficient observé s’établit à 0,05, tandis que le plus élevé s’établit à 21,35. Par ailleurs, la moyenne de l’échantillon s’établit à 4,02, ce qui est élevé par rapport aux résultats empiriques.

On considère qu’un coefficient supérieur à 1 démontre un comportement d’aversion à la perte, alors qu’un coefficient inférieur à 1 démontre une attitude de recherche du gain. La moyenne de l’échantillon se trouve donc en situation d’aversion à la perte, plutôt qu’en situation de recherche du gain.

Suite à l’expérience, on dénote également une corrélation positive entre le fait d’avoir expérimenté un profil de compagnie négatif et l’aversion à la perte.