EURIsCO, Université Paris Dauphine

cahier n° 2004-09

par

Philippe Bernard &Fatma Ben M'Rad

Finance et spécialisation :

Spécialistion et finance : une note.

Philippe Bernard

EURIsCO

Paris IX

Fatma Wyème Ben M’Rad Douagi

Faculté de Sciences Economique et de Gestion de Tunis

Tunis

1

Introduction

Le renouveau de la théorie bancaire et de la théorie de la croissance à partir des années quatre-vingts a conduit de nombreux économistes à étudier à nouveau les liens entretenus par le développement financier et la croissance économique. L’importance donnée par certains aux mécanismes d’innovation les ont conduit à retrouver certaines pistes tracées au début de ce siècle par Joseph Schumpeter. Ainsi King & Levine dans une série de travaux influents (King & Levine [1993] [9] [10] [8] ont proposé :

“un mélange des idées de Frank Knight [1951] [11] and Joseph Schumpeter [1911] [17] [18]. [...] Au centre de notre théorie est l’entrepreneur contemplant une innovation, i.e. la réa-lisation d’une activité novatrice par certains aspects. De Schum-peter, nous prenons l’idée que l’accumulation de telles innova-tions est au coeur de la croissance. De Knight, nous prenons la notion d’entrepreneur, selon laquelle certains individus ont cer-taines capacités requises pour transformer les idées en produits marchands.”1 ([8] p. 158)

Un autre emprunt important de King & Levine à Schumpeter est l’importance des mécanismes financiers pour la croissance économique. Les vues de Schumpeter sur le développement économique et ses facteurs finan-ciers ont été principalement exposées dans sa Théorie de l’évolution écono-mique. Celle-ci, publiée pour la première fois en 1911 en langue allemande, suscita alors de nombreuses critiques.

Comme plus tard John Hicks (Hicks [1969] [5] [6]),2 Schumpeter est

convaincu de l’importance historique des facteurs financiers dans la croissance

1“Our working model thus involves a blending of ideas due to Frank Knight [1951]

[11] and Joseph Schumpeter [1911] [17] [18]. [....] At the center of our theory is entre-preneur contemplating an innovation, i.e. the undertaking of an economic activity in a way that is new in some dimension. From Schumpeter, we take that it is the accumlulation of such innnovations that is at the heart of growth. From Knight, we take the concept of entrepreneurship, which is that certain individuals have the requisite skills to turn abstract ideas into marketable products.”

2“Pourquoi ce devéloppement [la Révolution industrielle] devait-il prendre la forme d’un

investissement en capitaux fixes ? [...] [L]’évolution financière [...] peut nous apporter une réponse. L’important n’est pas seulement que les taux d’intérêt fussent tombés (comme ils l’ont fait), c’est qu’il était devenu plus facile de se procurer des fonds : la chute des taux d’intérêts était un symptôme de cette évolution, elle n’en était pas qu’un symptôme. Le capital circulant était en rotation continuelle ; il revient continuellement à son point de départ pour être réinvesti. Mais le capital fixe est englouti ; il s’incarne dans une forme particulière dont il ne peut se libérer, au mieux, que progressivement. Pour que quelqu’un accepte, dans un monde incertain, de geler ainsi des capitaux d’un montant élevé, il faut ou bien qu’il soit lui-même en possession d’autres ressources qu’il détient sous une forme

des pays développés : de inutilité du crédit pour le financement en temps normal, nécessité pour le financement de l’évolution :

“La chose est claire pour l’histoire : le bailleur d’argent indus-triel et l’emprunteur indusindus-triel ne sont pas des types des “premiers temps”. [...] Le système capitaliste du crédit est né du finance-ment de nouvelles combinaisons. Il s’est développé parallèlefinance-ment à lui. Et ce chez tous les peuples, quoique pour chacun d’eux d’une manière particulière ; la naissance des banques moyennes et des grandes banques en Allemagne est particulièrement caractéris-tique ; c’est seulement en relation avec ce fait que le capitalisme est passé à la chasse aux dépôts, et ce n’est qu’en relation ace ce dernier fait qu’à son tour il est passé à la pratique des crédits de circulation concédés même à des exploitations acclimatées.” ([18] pp. 100-101)

L’enthousiasme de Schumpeter pour les miracles du crédit suscita alors de nombreuses critiques, certains y voyant la marque d’une funeste héré-sie. Schumpeter ne succombait-il pas à une funeste fascination pour les miracles du crédit ? En quoi en effet le fait que l’entrepreneur recourt aux facilités du crédit au niveau microéconomique conduisait à modifier au ni-veau macroéconomique “la quantité de capital dont [la communauté] dispose, c’est-à-dire des matières premières, des machines, de la nourriture, des na-vires, etc., employés dans la production” ? Aussi à la première édition de la Théorie de l’évolution, Schumpeter fut l’objet de nombreuses critiques, cri-tiques qui le conduisirent lors de la seconde édition à multiplier les réponses, les proclamations de fidélité à l’orthodoxie,3 et à expliciter les mécanismes

plus liquide et qu’il peut réaliser rapidement en cas de besoin, ou bien qu’il soit assuré de pouvoir emprunter des fonds à une autre personne (ce peut être une banque) qui dispose elle-même des possibilités d’emprunt ou de fonds liquides. En fin de compte, c’est l’abondance des fonds liquides disponibles qui est la condition décisive. Cette condition a été satisfaite en Angleterre ainsi qu’en Hollande et même en France dès la première moitié du XVIIIe siècle. Il existait déjà alors des marchés financiers où l’on pouvait vendre divers titres. On trouvait là des liquidités qu’on n’aurait pas trouvées, fût-ce quelques années plus tôt.” ([6] pp. 154-55)

3“Personne ne peut me reprocher de manquer au principe de Ricardo, suivant lequel

les “banking operations” ne peuvent augmenter la richesse d’un pays, ou m’accuser d’une “vapoury speculation” au sens de Law.” ([18] pp. 142-3) Dans la note à laquelle renvoie ce passage, Schumpeter souligne la contribution “productive” du secteur bancaire : “Que d’ailleurs le principe de Ricardo ne soit pas absolument exact, c’est que m’accordera tout économiste, même s’il est très conservateur sur ce point. Cf. comme exemple de cette attitude L. Laughlin qui dit dans ses Principles of money : “credit does not increase capital” [le crédit n’accroît pas le capital] ; “but mobilises it and makes it more efficient and thereby leads to an increase in product.” [mais il mobilise et le rend plus efficient et

économiques.

Les mésaventures de Schumpeter sont sans doute représentatives de la difficulté d’intégrer les effets de la finance sur l’activité dans un cadre “classique”. Dans le même temps, un thème récurrent des “classiques” était que le développement était largement dépendant de la capacité à réaliser une certaine division du travail, à permettre la spécialisation des agents dans les différentes activités économiques. Les facteurs mis en avant pour cette division du travail furent le plus souvent des facteurs réels, soulignant les non-convexités et les rendements d’échelle.

L’objet de la présente note est de présenter une modélisation simple met-tant en avant un autre facteur de la division du travail : la capacité grâce à un système financier suffisamment développé de transférer les risques induits par la spécialisation.

Le partage des risques est non seulement esentiel pour les ménages mais également pour l’organisation de la production. Le modèle qui suit illustre l’importance du partage des risques pour la mise en oeuvre d’une spécialisa-tion poussée, nécessaire étape d’une organisaspécialisa-tion efficace de la producspécialisa-tion.4

2

Le cadre

L’économie comporte deux périodes t = 0, 1, deux états du monde s = 1, 2 supposés équiprobables π1 = π2 = 12. Les préférences des agents sont

supposées ne porter que sur les biens futurs. A la seconde période, il existe dans chaque état du monde un unique bien. Deux types d’agents composent l’économie : les agents de type A et les agents de type B. Leurs types étant supposés être dans les mêmes proportions, on normalise leurs populations sans perte de généralité :

NA= NB = 1

Leurs préférences sont supposées vérifier les hypothèses précédentes ainsi que les axiomes de l’utilité espérée. Par conséquent, leurs fonctions d’utilité, UA

et UB, sont donc : UA(cA1, c A 2) = 1 2uA(c A 1) + 1 2uA(c A 2) (1) UB(cB1, cB2) = 1 2uB(c B 1) + 1 2uB(c B 2) (2)

par là conduit à un accroissement dans la production]. Nous aurons une idée similaire à exprimer.” ([18] p. 143)

4Saint-Paul [1992] [14] analyse également la relation entre le partage des risques et

Les agents étant supposées être risquophobes, les fonctions d’utilité élémen-taire sont supposées vérifier les propriétés suivantes :

∀c > 0 : u0A(c) > 0, u00A(c) < 0

∀c > 0 : u0B(c) > 0, u00B(c) < 0

A la période 0, les agents reçoivent une même dotation : ωA = ωB. Cette

dotation peut être stockée sans coût ou investie dans une technique de pro-duction linéaire. Cette dernière permet aux agents de type A d’obtenir à la seconde période du bien dans l’état 1 et rien dans l’état 2, au type B d’ob-tenir à la seconde période du bien dans l’état du monde 2. Le rendement de chaque technique est le même : r > 0. Par conséquent, comme les dotations sont les mêmes les agents peuvent en investissant leurs dotations communes ωA = ωB = ω > 0 peuvent obtenir y = rω de chaque bien. Naturellement,

pour que la technologie de production ne soit pas dominée par le stockage, on suppose que r > 1.

3

Structure des optima de production

Si l’on note IA, IB, IS les quantités investies dans les techniques de

pro-duction de A, de B, et la quantité stockée, les contraintes de ressources de l’économie sont :

IA+ IB+ IS = 2ω (3)

cA1 + cB1 = IA+ IS (4)

cA2 + cB2 = IB+ IS (5)

Le programme définissant les allocations parétiennes de l’économie est donc :

P (U ) : max UA(cA1, cA2)

sous les contraintes : UB(cB1, cB2)≥ U (α) IA+ IB+ IS = 2ω (λ) cA 1 + cB1 = rIA+ IS (µ1) cA2 + cB2 = rIB+ IS (µ2) (6)

où α, λ, µ1, µ2 sont les multiplicateurs de Lagrange associés aux contraintes. Les conditions marginales sur les consommations sont les suivantes :

u0(cA 2) u0(cA 1) = u 0(cB 2) u0(cB 1) = µ2 µ1 (7) Les résultats obtenus dans les économies d’échanges peuvent immédiatement être appliqués. Si l’on note Q1 et Q2 les quantités obtenus des biens :

Q1 = IS+ rIA, Q2 = IS+ rIB

on a alors nécessairement à tout optimum : Q1 > Q2 ⇒ ½ cA1 > cA2 cB 1 > cB2 Q1 < Q2 ⇒ ½ cA 1 < cA2 cB 1 < cB2

Les conditions sur les productions sont :

rµ1 ≤ λ (8)

rµ2 ≤ λ (9)

µ1+ µ2 ≤ λ (10)

Si la relation (10) est une égalité, alors : r(µ1+ µ2) = rλ

Si r > 2 alors r(µ1 + µ2) > 2λ et donc l’une des deux relations (8) et (9)

est nécessairement violée. Contradiction. par conséquent si r > 2 la relation (10) est une stricte inégalité :

r > 2⇒ µ1+ µ2 < λ⇒ IS = 0⇒ IA> 0, IB > 0

la dernière série d’inégalité étant la conséquence du fait qu’avec les conditions d’Inada chacun des deux biens est consommé.

Si r < 2 alors les deux relations (8) et (9) ne peuvent être simultanément des égalités. En fait dans ce cas, la technologie de stockage demeure relative-ment efficace. Aussi, pour atteindre tout profil de production Q = (Q1, Q2)il

est optimal d’utiliser systématiquement le stockage couplée à l’une des deux techniques de production.

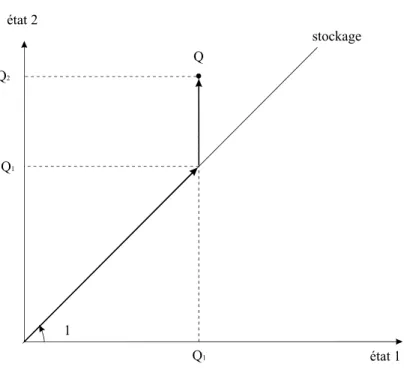

Considérons par exemple le cas où Q2 > Q1. Si Q2 > Q1, comme

néces-sairement cA

2 > cA1, on a u0(cA

2) u0(cA

état 1 état 2 stockage Q Q1 Q1 Q2 1

Fig. 1 — Les choix d’investissement optimaux, lorsque r < 2, pour obtenir Q lorsque Q2 > Q1.

rµ2 < rµ1. La seule configuration possible pour les deux technologies pos-sibles est alors rµ2 < rµ1 = λ. Par conséquent, comme l’illustre la figure 1,

si Q2 > Q1, on obtiendra les biens en utilisant la technique de stockage pour

obtenir Q1 unités du bien 1 et Q1 unités du bien 2. La quantité résiduelle

Q2− Q1 du bien 2 est obtenue à l’aide de la technique de production du type

B.

Par conséquent, la structure optimale des investissements vérifie les pro-priétés suivantes :

r > 2 : IS = 0, IA = Q1/r, IB = Q2/r

r < 2 : IS = min (Q1, Q2) , IA= max(Q1−Q2, 0)/r, IB = max(Q2−Q1, 0)/r

4

Equilibres concurrentiels avec et sans

mar-chés financiers

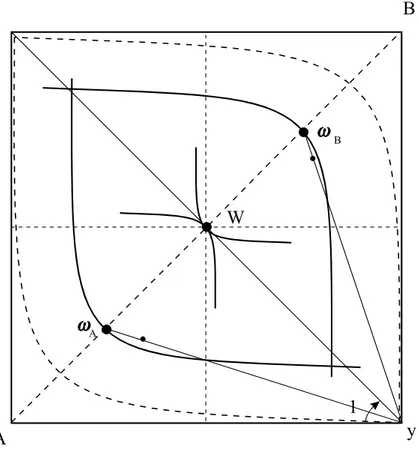

Pour simplifier on se restreint au cas où r > 2. Toute situation optimale au sens de Pareto est donc nécessairement une situation où les techniques de production sont les seules à être utilisées.

A A B B y 1 W

Fig. 2 — Partage des risques et spécialisation.

En l’absence de marchés financiers, comme il n’existe qu’un unique bien à chaque date-événement, les agents sont contraints à l’autarcie. Comme l’illustre la figure 2, si les biens sont suffisamment complémentaires pour les agents, i.e. si les courbes d’indifférence épousent suffisamment la forme en équerre, alors l’autarcie obtenue en recourant aux technologies de production (le point Y ) est nécessairement pire que l’autarcie obtenue avec la technologie de stockage (les points ωA et ωB) :

UA(y, 0) < UA(ωA, ωA), UB(0, y) < UB(ωB, ωB) (11)

Par conséquent, si leur choix est entre investir la totalité de leurs dotations dans le stockage ou dans la technique de production, leur choix optimal est le stockage. L’équilibre décentralisé est donc sous-optimal.5 L’incapacité de

transférer le risque de ne pas avoir des biens dans un des deux états du

5Si les agents de type A peuvent répartir leurs dotations entre le stockage et la technique

de production alors leur ensemble des choix est l’ensemble des points de la corde ωAY . Le

monde conduit en effet les agents à conserver une technique inefficace mais sans risque.

La mise en place de marchés financiers permet de rendre l’équilibre dé-centralisé efficace. Une des solutions possibles consiste à mettre en place deux marchés d’actions où sont échangés des parts portant sur la production des technologies des agents de type A et des agents de type B. Chaque type conserve le choix de fixer l’échelle de son investissement dans sa technologie, i.e. IAou IB. Pour chaque niveau d’investissement, les revenus des deux actifs

sont : dA= · rIA 0 ¸ , dB = · 0 rIB ¸ (12) Les marchés ouverts en t = 0 comprennent les deux marchés financiers ainsi qu’un marché pour le bien de production de cette période. Celui-ci est pris comme numéraire. Il est investi par chaque agent de type i soit dans sa technique de stockage (IS), soit dans sa technique de production (Ii). Si l’on

note θiA et θ i

B les parts détenues à la fermeture par un agent de type i, sa

contrainte budgétaire s’écrit :

qA.θiA+ qBθBi + Ii+ ISi = qi+ ω (13)

Le problème d’un agent de type A est donc : max π1uA(θAAdA+ rIA+ ISA) + π2uA ¡ θABdB+ ISA ¢ sous les contraintes :

qA.θAA+ qBθAB+ IA+ ISA= qA+ ω (λA)

(14)

alors que celui d’un agent de type B s’écrit : max π1uB(θBAdA+ ISB) + π2uB ¡ θBBdB+ rIB+ ISB ¢ sous la contrainte : qA.θBA+ qBθBB+ IB+ ISB = qB+ ω (λB) (15)

Les conditions de premier ordre sous donc pour les deux types d’agent (en

est égal à la pente de ωAY . Si les biens sont très complèmentaires, la solution optimale

supposant que les consommations sont strictement positives) : type A type B action A π1u0A(cA1)dA = λAqA π1u0B(cB1)dA = λBqA action B π2u0A(cA2)dB = λAqB π2u0B(cB2)dB = λBqB Ii π1u0A(cA1)r ≤ λA π2u0B(cB2)r≤ λB Ii S π1u0A(cA1) + π2u0A(cA2)≤ λA π1u0B(cB1) + π2u0B(cB2)≤ λB

Nécessairement à l’équilibre, lorsque r > 2, les deux techniques de production doivent être utilisées. En effet, sinon, la somme de leurs deux conditions donnerait : π1u0A(c A 1)r + π2u0B(c B 2)r < λA+ λB

ou encore en substituant, grâce aux conditions sur les agents, les prix des actifs aux utilités marginales :

λA qA dA r + λB qB dB r < λA+ λB

Les deux biens devant être consommés à l’équilibre, la technologie de stockage doit donc être utilisée pour fournir le bien dont la technique de production n’est pas utilisée. Par conséquence, les contraintes IS doivent être vérifiées

avec égalité6. Après substitutions des prix aux utilités marginales (grâce aux

conditions sur les actions), elles s’écrivent :

ISi λAqdAA + λAdqBB = λA λBqdAA + λBdqBB = λB

et leur somme est donc égale à : (λA+ λB)( qA dA + qB dB ) = λA+ λB

Le stockage ne peut être utilisé par un des deux types. En effet, supposons par exemple que le type A l’utilise alors :

π1u0A(c A

1) + π2u0A(c A

2) = λA

Ceci peut être réécrit, en exploitant les deux conditions sur les actions du même agent, de la manière suivante :

qA

dA

+ qB dB

= 1

6La substitution des prix aux utilités marginales montre que les deux sont

les deux conditions d’investissement Ii sont nécessairement actives. En effet,

si tel n’est pas le cas la somme des deux conditions donnent : π1u0A(c A 1)r + π2u0B(c B 2)r < π1u0A(c A 1) + π2u0A(c A 2) + π1u0B(c B 1) + π2u0B(c B 2)

Les conditions sur les consommations permettent de substituer aux utilités marginales les prix et de réécrire ces relations :

qA dA r + qB dB r < qA dA + qB dB + qA dA + qB dB ou encore : µ qA dA + qB dB ¶ r < 2 µ qA dA + qB dB ¶ Or ceci est impossible puisque r > 2.

Avec la mise en place des marchés financiers, l’équilibre concurrentiel est donc désormais optimal au sens de Pareto. L’existence des marchés financiers permet de faire l’économie de la distorsion de la structure productive : les agents peuvent donc lorsque r > 2 exploiter les techniques les plus efficaces. Lorsque les deux états sont équiprobables - π1 = π2 = 12 et que les techniques

risquées ont les mêmes rendements, alors l’équilibre se caractérise par une production supérieure par rapport à l’autarcie :

Q1 = rIA= rω = rIB = Q2 > 2ω

Au niveau macroéconomique, la mise en place des marchés financiers se concrétisent donc uniquement par cette augmentation de la production.

Par contre si les probabilités d’occurence ne sont pas égales, d’autres effets apparaissent. Ainsi, par exemple si π1 > π2 alors l’investissement dans

la technique des agents de type A sera supérieure à celui dans la technique des agents de type B :

π1 > π2 ⇒ IA> IB

Ceci évidemment implique que la production dans l’état 1 sera supérieure à celle obtenue dans l’état 2 :

π1 > π2 ⇒ Q1 > Q2

La mise en place des marchés financiers a donc permis aux agents privés d’exploiter les possibilités d’une spécialisation sur les activités productives les plus rentables. Grâce aux transferts de risque permis par les marchés financiers, il ne leur est plus nécessaire de distordre la production en récourant à la technique de stockage, inefficace mais liquide (= la monnaie ?).

5

Les classiques et l’utilité de la banque

L’école classique s’était notamment constitué en réaction aux (prétendus) errements monétaires de la pensée économique du XVIIe siècle. Elle aboutit à proposer une vision économique quasi-dichotomique où l’ativité réelle est déterminée par les facteurs réels, les variables nominales par les facteurs monétaires. Le souci de chasser le monétaire du réel fut si intense qu’il poussa même Ricardo à critiquer vertement Adam Smith pour ses louanges aux banques écossaises :

“L’ensemble des affaires que la communauté peut entreprendre dépend de la quantité de capital dont elle dispose, c’est-à-dire des matières premières, des machines, de la nourriture, des na-vires, etc., employés dans la production. Après l’instauration d’un papier-monnaie correctement réglé, ce capital ne peut être ni ac-cru, ni réduit par les opérations bancaires. Donc, si l’Etat devait émettre le papier-monnaie du pays, bien qu’il n’escompte aucun effet, ni ne prête le moindre shilling, le volume des échanges ne su-birait aucune modification, car la quantité de matières premières, de machines, de nourriture et de navires resterait inchangée. [...] Adam Smith parle des avantages qu’offre au négociant la supé-riorité du système écossais sur le système anglais (Adam Smith Richesse des Nations, Livre I pp. 379 et suivantes) ; il affirme que les banques écossaises gfacilitent le commerce en ouvrant des comptes courants. Ces comptes sont des crédits que les banquiers écossais accordent à leurs clients, en plus de l’escompte de leurs lettres de change. Mais à mesure qu’il avance de la monnaie et la met en circulation d’une façon, le banquier se price en propor-tion d’en émettre autant d’une autre façon ; il est donc difficile de saisir en quoi consiste cet avantage. Si la circulation totale est d’un million en papier-monnaie, seul un million circulera ; et pour le banquier ou pour le négociant, peu importe réellement que la totalité soit émise sous forme d’escompte de lettres de change, ou qu’une partie soit émise par cette voie et les reste au moyen de ces comptes courants.” ([13] p. 377)

un passage d’Adam Smith cité avec approbation par Sargent & Wallace Une autre de ses propriétés est de renouer avec les vues “hérétiques” d’Adam Smith [1776] des effets bénéfiques des pratiques bancaires :

“Ce n’est pas en augmentant le capital d’un pays, mais en ren-dant une plus grande partie de celui-ci actif et productif qu’il ne

serait sinon, que la plupart des opérations bancaires souhaitables augmente l’industrie d’un pays. Cette part du capital qu’un négo-ciant est obligé de garder sans emploi, et sous forme liquide pour répondre aux demandes occasionnelles, est aussi un stock inactif, aussi longtemps qu’il demeure dans cette situation, et ne produit donc rien ni pour lui, ni pour son pays. Les opérations bancaires souhaitables lui permettent de convertir ce stock improductif en un stock actif et productif ; en matériaux, en outils, en subsis-tences ; en stocks productifs à la fois pour lui et pour son pays.”7 (cité de sargent & Wallace [1982] [16] pp. 1227-8)

L’oeuvre de Schumpeter apparaît donc exceptionnelle à plus d’un titre. Elle est l’une des rares oeuvres essayant en effet d’analyser le développement économique, d’en éclairer les déterminants financiers. Par son insistence sur les mécanismes bancaires, elle tranche avec la circonspection des économistes classiques (sauf Smith) à l’encontre des “ “vapoury speculation” au sens de Law.” ([18] p. 143). Cependant, elle reste prisonnière de son époque sur cer-tains points : en particulier, faute d’intégrer sans doute l’apport de Fisher, sa description des mécanismes de financement reste si monétaire que l’on pourrait, inversant le titre de Gurley & Shaw [1960], parler de “finance in a theory of money”. En cela notamment,8 la théorie de Schumpeter demeure très différente des travaux récents sur le développement financier.

Après avoir distingué le crédit adossé à des garanties au “crédit pur”, Schumpeter souligna le “déséquilibre” auquel conduisait ce dernier :

“il est tout à fait clair que l’on crée là un pouvoir d’achat à quoi ne correspondent pas d’abord des biens nouveaux. Ainsi, dans la réalité, la somme du crédit doit forcément être plus grande qu’elle ne le serait si tout le crédit accordé était pleinement cou-vert. L’édifice du crédit fait saillie, non seulement hors de la base précédente, mais encore hors de la base présente des biens.” ([18] pp. 145-6)

7“It is not by augmenting the capital of the country, but by rendering a greater part of

that capital active and productive than would otherwise be so, so that the most judicious operations of banking can increase the industry of the country. That part of his capital which a dealer is obliged to keep by him unemployed, and in ready money for unanswering occasional demands, is so much dead stock, which so long as it remains in this situation, produces nothing either to him or to to his country. The judicious operations of banking enable him to convert thus dead stock into active and productive stock ; into materials to work upon, into tools to work with, and into provisions and subsistence to work to ; into stock which produces something both to himself and to his country.”

8Une autre différence importante est évidemment l’approche évolutionniste de

Influencé par les théories monétaires de l’époque, par l’absence d’une théorie financière digne de ce nom, assimila ce “crédit pur” à de la création monétaire, seul mécanisme pouvant rendre possible le financement de l’inno-vation.9 La création monétaire ex nihilo en dotant l’entrepreneur d’un pouvoir

lui permet d’entrer dans le circuit économique ([18] pp. 152-3). Sans modifier le capital physique disponible dans l’économie, cette création monétaire mo-difie la composition de sa demande au profit des innovateurs. Supposant le plein emploi des ressources10, Schumpeter se rattache alors sagement ([18]

pp. 154-55) à la théorie de l’épargne forcée : la création monétaire en gonflant la demande va entraîner une augmentation des prix des biens d’équipement et contraindre les entrepreneurs initiaux (autres que les innovateurs) à se contenter d’une portion plus faible du capital physique initialement constant. La fonction du crédit n’est donc pas de créer du capital (les miracles du cré-dit) mais d’en modifier la répartition :

“La seule fonction essentielle du crédit consiste, en outre, se-lon nous, en ce que l’octroi de crédit permet à l’entrepreneur de détourner de leurs emplois actuels les moyens de production, dont il a besoin, d’affirmer une demande à leur égard ; ainsi il contraint l’économie nationale à entrer dans de nouvelles voies. Le crédit est le levier de ce prélèvement de biens.” ([18] p. 151)

Même s’il recourt au mécanisme d’épargne forcée pour échapper à l’ex-communication, Schumpeter prend grand soin de distinguer son mécanisme de l’inflation de crédit traditionnelle ([18] pp. 157-8). Dans ce dernier, le cré-dit octroyé l’étant à des entrepreneurs usant des mêmes “combinaisons”, des mêmes techniques que les autres, la surenchère pour obtenir les facteurs de production ne aboutir qu’à la crise une fois l’impulsion monétaire dissipée. Rien de tel selon Schumpeter dans son cadre, l’innovation gage d’une plus grande efficacité rendant possible le cercle vertueux du financement :

“Dans notre cas [celui de l’évolution] le processus continue son

9“d’où viennent les sommes employées à l’achat des moyens de production nécessaires

pour les nouvelles combinaisons, si, en principe, l’agent économique ne les possède pas déjà par hasard ? [...] Cette autre façon de se procurer de la monnaie est la création de monnaie par les banques [...] une création ex nihilo même lorsque le contrat de crédit, pour lequel l’accomplissement duquel a été créée la nouvelle puissance d’achat, s’appuie sur des sécurités réelles qui ne sont pas elles-mêmes des moyens de circulation. C’est là la source où l’on puise d’une manière typique pour financer l’exécution de nouvelles combinaisons, et où il faudrait presque exclusivement puiser, si les résultats précédents de l’évolution n’étaient pas de fait présents à tout moment.” ([18] p. 102 et p. 104)

10Schumpeter se concentre sur le régime de plein-emploi ([18] pp.96-97) car il lui

apparaît le plus hostile pour l’innovation, les nécessaires de production étant par hypothèse déjà employés par d’autres entrepreneurs (non schumpeteriens).

chemin en vertu de la force acquise. L’entrepreneur non seule-ment doit juridiqueseule-ment reverser les sommes reçues, mais encore il le peut grâce au fond qui se contitue dans sa caisse pendant la marche normale des opérations. Il faut qu’il restitue en droit à son banquier la monnaie et économiquent au réservoir des biens sous forme de marchandises, la valeur équivalente des moyens de production prélevés. [...] Après le complet déroulement de son entreprise [...] si tout s’est passé selon son attente, il a enrichi le courant des biens de marchandises dont le prix total est plus grand que le crédit reçu, que le prix total des biens directement ou indirectement reçus par lui. Par là le parallélisme entre le cou-rant de la monnaie et le coucou-rant des biens est plus que rétabli, l’inflation de crédit plus qu’écartée, l’action sur les prix surcom-pensée ; bref, dans ce cas, il n’y a pas d’inflation de crédit, mais plutôt une déflation, il y a seulement une non-simultanéité entre l’apparition du pouvoir d’achat et celles des marchandises, ce qui peut susciter temporairement l’apparence d’une inflation.” ([18] pp. 158-9)

L’argument de Schumpeter s’apparente très nettement à une adapta-tion de la doctrine des effets réels (real bills)11 au contexte de l’innovation

financière, adaptation qui en révèle également les limites. Comme ses

contem-11La doctrine des effets réels, dont le premier énoncé est généralement (e.g. Mints

[1945] [12]) attribué à Smith lui-même, spécifie que les effets de la création monétaire des banques dépend de sa contrepartie, plus précisément que la création monétaire dont la contrepartie sont des crédits à l’économie (crédits commerciaux) n’est nullement inflation-niste. Longtemps rejetée par les économistes orthodoxes (“this doctrine is unsound in all its aspects” écrivait encore en 1945 Mints), la théorie des effets réels a fait l’objet d’une réhabilitation paradoxale depuis le début des années quatre-vingt ... par les enfants spi-rituels de Milton Friedman, notamment Sargent et Wallace. La réhabilitation des effets réels est sur le plan théorique notamment la conséquence de l’extension du théorème de Modigliani & Miller au domaine monétaire (Wallace [1981] [22], Sargent & Smith [1987] [15]). La version moderne des effets réels est présenté dans Smith [1992] [20]. Trois propositions selon Smith ([20] p. 298) caractérise celle-ci : (1) les conséquences d’une injection monétaire dépendent de sa contrepartie ; (2) une intermédiation financière non contrainte monétairement est souhaitable (Sargent & Wallace [1982] [16]) ; (3) en l’absence de frictions, les opérations d’open-market sont neutres ; si des frictions sont présentes, la politique monétaire doit avoir objectif de contrer leurs effets. Les travaux empiriques qui ont tenté de tester se sont multipliés (Smith [1985a,b] [19] [?], Wicker [1985] [23], Brandt & Sargent [1989] [1], Fishe [1991] [3], Cunningham [1992] [2], Highfield, O’Hara & Smith [1996] [7]). Dans le numéro spécial du Journal of Monetary Economics consacré au trentième anniversaire de la publication de l’ouvarge de Friedman & Schwartz [1963] [4], Smith présente une synthèse stimulante de ces travaux théoriques et empiriques (Smith [1994] [21]).

porains, Schumpeter réduit en effet facilement le système financier au sys-tème bancaire, la financement au crédit, le crédit12 à la création monétaire.

A aucun moment, en effet, il ne vient à l’idée de Schumpeter que le finan-cement de l’innovation pourrait être réalisé de manière non monétaire par émission de titres financiers sur les marchés financiers.13 Pourtant dans sa

discussion des limites de la création de crédit, il effleure un instant la des-cription d’un système financier non monétaire reposant uniquement sur le “crédit pur” :

“En présence de la formule donné par [Hahn ], il me semble juste de dire : quoi qu’elle en soit pas limitée par des biens pré-sents, la quantité possible de pouvoir d’achat à créer nouvellement est soutenue et limitée par des biens futurs.” ([18], note 1, page 164)

Même s’il consacre un chapitre entier au marché du capital dont il décrit le rôle central dans l’économie :

“Le marché monétaire est toujours, pour ainsi dire, le grand-quartier de l’économie capitaliste, d’où les ordres partent vers ses différentes parties ; ce que l’on y débat, ce que l’on y décide est toujours, de par sa nature la plus intime, l’établissement du plan d’évolution ultérieure. Tous les besoins de crédit y aboutissent, toutes les intentions économiques prennent là position les unes par rapport aux autres, y luttent pour leur réalisation. Et toutes les formes de pouvoir d’achat, les soldes actifs de toutes espèces y affluent et y sont offerts. Cela donne lieu à une foule d’opérations d’arbitrage, et de manoeuvres intermédiaires, qui pourraient voi-ler à un premier examen l’essentiel du phénomène.” ([18] p. 191) le marché du capital, plus généralement les marchés financiers, demeurent les parents pauvres de sa description.

6

Volatilité de l’économie et efficacité des

mar-chés financiers

Le modèle simple permet de comprendre dans le cadre de la microéco-nomie financière la plus classique la plus grande spécialisation que peuvent

12Lorsqu’il n’est pas adossé à des garanties.

13Même si Fisher est souvent cité (et critiqué) dans la Théorie de l’évolution, sa

contruc-tion de l’équilibre intertemporels reposant sur les biens datés et les marchés financiers semble ne pas avoir fortement influencé Schumpeter dont les conceptions financières sont très fortement influencées par la théorie monétaire.

permettre les marchés financiers. Il met également en lumière le fait que l’ef-ficacité des marchés financiers à réaliser le partage des risques n’implique pas que leur mise en oeuvre conduise à une stabilisation des économies. Au contraire, une plus grande volatilité doit être attendue. Volatilité qui peut être la conséquence du succès des marchés à mieux assurer les risques !

Dans le cas équiprobable - π1 = π2 = 12 - la mise en peuvre des

mar-chés financiers se traduit pour un observateur extérieur par les évolutions suivantes :

— la production totale de l’économie passe de ωA+ ωB à r (ωA+ ωB);

— la volatilité de l’économie demeure nulle puisque Q1 = Q2.

Cependant, cette constance de la volatilité est fragile et donc non repré-sentative. En effet, en supposant toujours que r > 2, si π1 > π2 14 alors les

allocations Pareto-optimales sont nécessairement caractérisées par le fait que la production globale n’est plus constante :

π1 > π2 ⇒ Q1 > Q2

L’équilibre concurrentiel continue à vérifier :

MA= MB = 0, IA> 0, IB > 0 et : qA dA(1) = qB dB(2) = 1 r (16)

Par contre, les conditions marginales sur les consommations, combinées à π1 > π2, donnent désormais : u0A(cA1) > u0A(c A 2) u0 B(cB1) > u0B(cB2) ¾ ⇒ ½ cA1 > cA2 cB 1 > cB2 ⇒ cA1 + c B 1 = Q1 > Q2 = cA2 + c B 2

L’observateur extérieur constatera donc désormais que si la mise en place des marchés financiers a permis la croissance de la production moyenne mais aussi qu’elle a augmenté la volatilité de l’économie. Peut-être si l’on répète l’économie est-t-elle répétée à l’identique période après période, le temps fai-sant son oeuvre, ne retiendra-t-il que l’effet sur la volatilité de l’économie des marchés financiers ! Pourtant, cette volatilité accrue de l’économie n’est pas ici la conséquence des esprits animaux ou de l’échec des marchés. Elle est la conséquence (paradoxale) du fait que les marchés financiers sont au contraire (ici) des institutions qui gèrent au mieux la répartition des risques ! Mais cette

14Et inversement si π 2> π1.

efficacité financière conduit les agents privés à modifier (au mieux également) leurs comportements de production. Les services de couverture procurées par les marchés financiers leur permettent d’accepter plus de risques de produc-tion en contrepatie d’une rentabilité moyenne plus élevée. Dans les économies de production, l’évolution de la volatilité des économies n’est donc pas un indice de la capacité des marchés à gérer les risques.

Références

[1] L. Brandt and T.J. Sargent, (1989). Interpreting new evidence about china and u.s. silver pruchases. Journal of Monetary Economics, 23 :31— 51, 1989.

[2] T.J. Cunningham, (1992). Some evidence on the real bills doctrine versus the quantity theory. Economic Inquiry, 30 :371—83, 1992.

[3] R.P.H. Fishe, (1991). The federal reserve amendments of 1917 : The beginning of a seasonal note issue policy. Journal of Money, Credit and Banking, 23 :308—326, 1991.

[4] M. Friedman and A. Schwartz, (1963). A monetary history of the United States, 1867-1960. Princeton University Press, Princeton, NJ, 1963. [5] J. Hicks, (1969). An economic theory of history. Oxford University

Press, 1969.

[6] J. Hicks, (1973). Une Théorie Économique de L"histoire. Seuil, Paris, 1973.

[7] R.A. Highfield, M. O’Hara, and B. Smith, (1996). Do open market operations matter ? theory and evidence from the second bank of united states. Journal of Economic Dynamics and Control, 20 :479—519, 1996. [8] R. King and R. Levine, (1993). Financial intermediation and economic development. In C. Mayer X. Vives, editor, Financial Intermediation in the Construction of Europe, pages 156—89. Cambridge University Press, Cambridge, 1993.

[9] R.G. King and R. Levine, (1993). Finance and growth : Schumpeter might be right. Quaterly Journal of Economics, 108(3) :717—38, août 1993.

[10] R.G. King and R. Levine, (1993). Finance, entrepreneurship and growth. Journal of Monetary Economics, 32 :1—30, 1993.

[11] F. Knight, (1951). Economic Organization. Harper Row, 1951.

[12] L.W. Mints, (1945). A History of Banking Theory in Great Britain and the United States. Chicago University Press, Chicago, IL., 1945.

[13] D. Ricardo, (1817). Des Principes de L’économie Politique, et de L’im-pôt. GF-Flammarion, Paris, 3ème edition, 1992.

[14] G. Saint-Paul, (1992). Technological choice, financial markets and eco-nomic development. European Ecoeco-nomic Review, 36, 1992.

[15] T. Sargent and B. Smith, (1987). Irrelevance of open-market operations in some economies with government currency being dominated in rate of return. American Economic Review, 77 :78—92, 1987.

[16] T. Sargent and N. Wallace, (1982). The real-bills doctrine versus the quantity theory : a reconsideration. Journal of Political Economy, 90 :1212—36, 1982.

[17] J.A. Schumpeter, (1911). The Theory of Economid Development. Har-vard University Press, Cambridge, MA., 1934.

[18] J.A. Schumpeter, (1926). Théorie de L’évolution Économique - Re-cherches sur Le Profit, Le Crédit, L’intérêt et Le Cycle de la Conjoncture. Dalloz, Paris, 2ème edition, 1999. 1ère édition publiée en 1911.

[19] B. Smith, (1985). Some colonial evidence on two theories : Maryland and the carolinas. Journal of Political Economy, 93(6) :1178—1211, 1985. [20] B. Smith, (1992). The real-bills doctrine. In Newman Milgate, Eat-well, editor, The New Palgrave of Money and Finance, pages 298—300. Macmillan, London, 1992.

[21] B. Smith, (1994). Mischief and monetary history. Journal of Monetary Economics, 34(1) :27—45, August 1994.

[22] N. Wallace, (1981). A modigliani-miller theorem for open-market ope-rations. American Economic Review, 71 :267—74, 1981.

[23] E. Wicker, (1985). Colonial monetary standards contrasted : Evidence from the seven years’ war. Journal of Economic History, 45 :869—884, 1985.