LE PRIX DE RÉFÉRENCE AMÉRICAIN

(URNER-BARRY) EST-IL REPRÉSENTATIF :

Impact sur les œufs décoquillés au Canada?

Mémoire présenté

à la Faculté des études supérieures et postdoctorales de l’Université Laval dans le cadre du programme de maîtrise en agroéconomie avec mémoire

pour l’obtention du grade de Maitre ès Sciences (M. Sc.)

DÉPARTEMENT D’ÉCONOMIE AGROALIMENTAIRE ET DES SCIENCES DE LA CONSOMMATION

FACULTÉ DES SCIENCES DE L'AGRICULTURE ET DE L'ALIMENTATION UNIVERSITÉ LAVAL

QUÉBEC

2013

Résumé

Le prix payé par les transformateurs canadiens d'œufs a été longtemps basé sur un indice de prix américain (Urner-Barry) qui est supposé traduire la réalité du marché américain des œufs. L'utilisation cet indice de prix comme référence avait pour objectif de garantir la compétitivité des entreprises canadiennes de la transformation des œufs. L'écart, entre l'indice de prix américain et les coûts de production canadiens, est alors compensé par un prélevé indirectement payé par les consommateurs. L'enjeu financier lié ce mode de mise en marché est crucial pour essentiellement deux raisons. Premièrement, le secteur de la transformation a progressivement gagné en importance représentant actuellement près de 30% de la consommation d'œufs. Deuxièmement, contrairement aux États-Unis, le mode de production des œufs destinés à la transformation n'est pas différent de celui des œufs vendus en épicerie ce qui a tendance à maintenir sinon à accentuer l'importance de la compensation payée par les consommateurs. L'objectif de cette étude est, d'abord, d'évaluer la représentativité de l'indice Urner-Barry sur le marché américain lorsque comparé à d'autres mécanismes de découverte des prix. Ensuite, il s'agit d'établir les implications de l'utilisation de cet indice par les producteurs d'œufs du Canada. Nos résultats montrent que l'indice de prix utilisé est représentatif même s'il existe une relation de complémentarité entre les différents mécanismes de prix aux États-Unis. Toutefois, afin d'assurer la croissance continue du secteur des œufs de consommation et étant donné les changements de la demande d'œufs, il importe de réorganiser la mise en marché des œufs.

Abstract

Canadian producer’s policy towards processors regarding pricing is based on the Urner-Barry (UB) price, which is supposed to reflect market conditions in the U.S. egg sector. The objective of this policy was to ensure the competitiveness of Canadian egg processing industry. The price gap between domestic and UB price was and still is indirectly paid by consumers through a producer levy that enters the cost of production calculation. Since this agreement, the egg industry has been growing faster than expected and a consumption pattern has affected demand structure while Canadian pricing system remains unchanged. The pricing of eggs for processing has become more of an issue for two main reasons. Firstly, the HRI network has gradually gained importance currently they account for nearly 30% of national egg consumption. Secondly, At a U.S. level, production has experienced structural changes, resulting in a greater concentration, vertical integration and specialization. This tends to be maintained otherwise increase the magnitude of the compensation paid by consumers. The objective of this study is to assess the representativeness of the Urner-Barry price based on the methodology developed by Maynard and to apply it to breaking eggs for the period 2005-2010. This led us to verify possible complementarities between UB and ECI and finally, to discuss options that the Canadian egg value chain could consider in breaking eggs price. Results show that the price index used is representative even if there is a complementary relationship between the different pricing mechanisms in the United States. However, to maintain the growth of the process egg industry, we should take into account consumer demand and the marketing of eggs should still be based on US reference price.

important dans l’aboutissement de ce mémoire.

Je tiens tout d’abord à remercier tous les membres de ma famille. Vous m’avez toujours encouragé et soutenu dans mes choix. Merci ! Je tiens ensuite à remercier le Centre de Recherche en Économie de l’Environnement, de l’Agroalimentaire, des Transports et de l’Énergie (CRÉATE) qui m’a accueilli pour mon travail de recherche et les Producteurs d’Œuf du Canada (POC), qui ont contribué à le faciliter.

J’exprime également toute ma gratitude et ma reconnaissance à mon directeur de mémoire, Maurice Doyon et mon codirecteur Lota D. Tamini, qui m’ont accompagné avec beaucoup d’efficacité, de disponibilité et m’ont soutenu tout au long de ce travail. Ils n’ont ménagé aucun effort pour mon encadrement et ont fortement contribué à renforcer mon intérêt pour l’agroéconomie. MERCI !

Je remercie également Jean-Philippe Pierrier (correcteur), Bruno Larue, Daniel-Mercier Gouin, tout le corps enseignant et de soutien du département d’économie agroalimentaire et des sciences de la consommation.

Je remercie ensuite le réseau Structure et la Performance de l’Agriculture et de l’industrie des produits Agroalimentaires (SPAA) et la chaire de recherche économique sur l’industrie des œufs pour l’appui financier apporté à la réalisation de mes études.

Je remercie également mes collègues et ami(e)s de l’AGER pour leurs suggestions et leur soutien. Enfin, je remercie tout particulièrement mes ami(e)s à Québec et ailleurs au Canada, en Europe et en Afrique pour leur appui. Votre amitié m’est inestimable.

Table des matières

Résumé ... ii

Abstract ... iii

Remerciements ... iv

Table des matières ... v

Liste des tableaux ... viii

Liste des figures ... 10

1. Introduction, problématique et objectifs ... 11

1.1 Contexte actuel des échanges sur le marché américain ... 13

1.1.1 Egg Clearinghouse Inc. (ECI) ... 13

1.1.2 Urner-Barry ... 15

1.2 Problématique ... 18

1.3 Objectifs ... 19

2. Revue de littérature ... 21

2.1 Légitimité du Egg Clearinghouse Inc. (avant 1980) ... 21

2.2 Bessler & Schrader (1980) ... 24

2.3 Schrader et al. (1985) ... 25

2.4 Leight Maynard (1997) ... 27

2.5 Résumé et constats ... 28

2.6 Complémentarité par transmission des prix ... 29

3. Méthodologie ... 33

3.1.1 Analyse de la stationnarité ... 34

3.1.2 Analyse de la corrélation sérielle ... 35

3.1.3 L’analyse de la cointégration des variables ... 36

3.2 Évaluation de la relation UB - ECI ... 37

3.2.1 Évaluation de la relation UB - ECI par les tests de causalité classiques ... 37

3.2.2 Évaluation de la relation UB - ECI par les approches de régression ... 41

3.2.3 Évaluation de la relation UB - ECI par l’approche vectorielle ... 42

3.3 Analyse exploratoire de la complémentarité ... 44

3.4 Description des données ... 46

4. Résultats et analyse ... 52

4.1. Résultats de l’analyse préliminaire des données ... 52

4.1.1 Analyses de la stationnarité des séries du UB et du ECI ... 52

4.1.2 Analyse de la corrélation sérielle : estimation des processus ARIMA ... 53

4.1.3 L’analyse de la cointégration des variables ... 55

4.2. Résultats de l’évaluation de la relation entre les indices UB et ECI ... 57

4.2.1 Évaluation de la relation par les corrélations croisées (test Haugh-Pierce) .... 57

4.2.2. Évaluation de la relation par les MCO ... 60

4.2.3. Évaluation de la relation par l’analyse vectorielle (approche de Johansen) ... 63

4.2.4. Synthèse des résultats et conclusion sur la relation entre ECI et UB ... 67

4.3. Résultats de l’évaluation de la complémentarité UB -ECI ... 70

4.3.1. Résultats de l’estimation des élasticités de transmission spatiale de prix ... 70

5. Représentativité du UB sur le marché canadien ... 76

5.1 Le contexte des années quatre-vingt ... 76

5.1.1 Le choix du prix américain ... 76

5.1.2 Les facteurs évolutifs liés au choix du prix américain ... 77

5.2 Le nouveau contexte ovocole (après l’an 2000) ... 78

5.3 Perspectives ovocoles ... 82

6. Conclusion ... 86

Bibliographie ... 90

Annexe 1 : test Haugh-Pierce ... 92

Annexe 2: Estimation de la causalité de Granger / MCO ... 93

Annexe 3: Estimation des VECM pour les variables (périodes 1 et 2) ... 97

1 Estimation du VECM pour la variable de la 1ère période ... 97

2 Estimation du VECM pour le cycle de hausse (1ère période) ... 98

3 Estimation du VECM pour le cycle de baisse (1ère période) ... 99

4 Estimation du VECM pour la variable (2nde période) ... 100

5 Estimation du VECM pour le cycle de hausse (2nde période) ... 101

6 Estimation du VECM pour le cycle de hausse (2nde période) ... 102

Annexe 4: Validation des modèles vectoriels à correction d’erreur ... 103

1 Tests de corrélation des résidus des modèles ... 103

2 Tests de stabilité des modèles ... 104

Tableau 2: Statistiques descriptives des données du marché et des variables d'intérêt ... 49

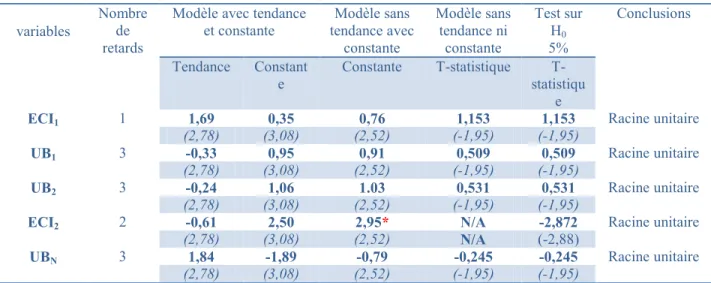

Tableau 3 : Résultat des tests de racine unitaire (ADF) pour les séries ... 52

Tableau 4 : Résultat des tests de racine unitaire (ADF) pour les séries différenciées ... 53

Tableau 5 : Résumé des résultats de l’estimation des processus ARIMA (p, d, q) ... 55

Tableau 6 : Test de rang de cointégration des séries ... 56

Tableau 7 : Synthèse des résultats des tests de corrélations croisées (Haugh-Pierce) ... 58

Tableau 8 : Résumé comparatif des résultats des études pour le test de Haugh-Pierce... 60

Tableau 9 : Régressions linéaires sur les cycles de prix ... 62

Tableau 10 : Résumé comparatif des résultats des études pour les MCO ... 63

Tableau 11 : Test de rang de cointégration des séries ... 63

Tableau 12 : Résumé des résultats de la modélisation vectorielle ... 67

Tableau 13 : Résumé comparatif des résultats des études pour les MCO (*) ... 68

Tableau 14 : Résultats des estimés d’ÉTSP entre le ECI et UB ... 71

Tableau 15 : Régression du ECI1 sur les valeurs futures du Urner-Barry ... 93

Tableau 16 : Régression du ECI2 sur les valeurs futures du Urner-Barry ... 93

Tableau 17 : Régression du UB1 sur les valeurs passées du ECI1 ... 94

Tableau 18 : Régression du UB2 sur les valeurs passées du ECI2 ... 94

Tableau 19 : Régression du ECI1 sur les valeurs passées du UB1 ... 95

Tableau 20 : Régression du ECI2 sur les valeurs passées du UB2 ... 95

Tableau 21 : Régression du UB1 sur les valeurs futures du ECI1 ... 96

Tableau 22 : Régression du ECI2 sur les valeurs futures du UB2 ... 96

Figure 1 : Carte des régions définie par Urner-Barry ... 16

Figure 2 : Répartition de la production entre les principaux États producteurs. ... 17

igure 3 : Répartition des transactions sur le ECI - acheteurs ( ) et vendeurs (•••) ... 18

Figure 4 : Évolution des variables du ECI et du UB sur les 2 périodes ... 50

Figure 5 : Corrélations croisées des résidus du ECI sur ceux du UB (1ère et 2nde période) .. 57

Figure 6 : onction de réponses impulsionnelles de la série 1 (ensemble de l’échantillon). 74 Figure 7 : onction de réponses impulsionnelles de la série 2 (ensemble de l’échantillon). 75 Figure 8 : Évolution des produits ovocoles de la transformation (1980-2008) ... 80

Figure 9 : Évolution de l’utilisation des permis supplémentaires pour importations ... 80

Figure 10 : Évolution des prélevés pour le financement des opérations des fédérations – provinciales et fédérale – et du programme de produit industriel (1973-2010) ... 80

Figure 11 : Corrélations croisées des résidus sur les cycles de prix (1ère et 2nde période) .... 92

Figure 12 : Test de stabilité des modèles de la 1ère période ... 104

1. Introduction, problématique et objectifs

La mise en place de l’Office Canadien de Commercialisation des Œufs (OCCO)1 en 1972 a permis une meilleure organisation de l’industrie ovocole 2 par une sécurisation des approvisionnements en œufs. Les transformateurs devaient ainsi principalement permettre un ajustement entre l’approvisionnement en œufs et la demande, essentiellement issue du marché de table. L’Office3 leur garantissait un approvisionnement sûr, redirigeant vers leurs lignes de production les surplus du marché de table et les œufs ne respectant pas les critères de table (les œufs de catégorie B et C et les œufs tout-venant). Toutefois, le prix de ces approvisionnements a été un point de discorde jusqu’en 1982. Les transformateurs et l’Office réussissaient à s’entendre, pour la première fois, et, de façon pérenne, sur la formulation du prix de mise en marché des œufs décoquillés ou destinés à la transformation. Sur la base du prix de référence américain, les transformateurs pouvaient ainsi accéder au marché canadien et de demeurer compétitif sur celui américain.

En somme et au sein de la filière, l’industrie de la transformation fût destinée à jouer les rôles de valve de sécurité, de contrôle de qualité et, éventuellement, de favoriser une expansion de la production tel que mentionnée par Blakely (1984). Par conséquent, l’approvisionnement et la mise en marché des œufs décoquillés relevaient des responsabilités de l’Office. Dès lors, l’un des mécanismes de découverte de prix existant sur le marché américain, l’indice Urner-Barry (UB) 4 de la région centrale, avait été retenu en 1982 afin de permettre à cette industrie canadienne d’être concurrentielle sur les marchés en compétition avec les États-Unis aux chapitres des exportations et / ou

1 L’Office Canadien de Commercialisation des Œufs a été renommé Producteurs d’œufs du Canada (POC) 2 Ci-après "produits ovocoles" ou "ovoproduits" nous entendons tous les produits d’œufs, les œufs liquides, séchés, congelés en partie ou complet.

3 Ci après "Office" nous entendons l’entité représentant les producteurs au sein Office Canadien de Commercialisation des Œufs actuel POC

4 Aux États-Unis, le prix des œufs décoquillés comme celui des œufs de table est rapporté pour différentes régions (6 régions) par deux agences : les publications UB et l’Agricultural Marketing Service, un département du United States Department of Agriculture.

importations. L’Office permettait, en contrepartie, une mise en marché des œufs décoquillés selon une formule basée sur l’indice UB5 comme suit :

( )

Indice UB : L’indice Urner-Barry de la région centrale pour les œufs tout-venant (48-50 lbs) YC : Yield conversion (2.5% en 1998 et 3.3% en 2010)

CL : Coûts de lavage (environ 1 cent) TC : Taux de change

Frais : varient selon les provinces et selon la nature des ovoproduits transigés

Ce prix répondait d’abord au besoin d’un consensus entre les décoquilleurs et la filière, permettant ainsi aux transformateurs canadiens d’avoir accès au marché canadien, tout en demeurant compétitifs sur le marché américain. Ensuite, nonobstant les volumes engagés, les marchés étaient au demeurant très similaires, tant au niveau de la structure de la production que celle de la demande. Finalement, les industries ovocoles canadiennes et américaines demeuraient encore artisanales et l’utilisation marginale des œufs décoquillés était destinée aux besoins de la transformation et de la surtransformation6. En somme, le coût d’opportunité relié au choix du prix UB pour financer les œufs destinés à la transformation était marginal. La fin des années quatre-vingt-dix a vu la structure de la demande d’œufs se modifier de part et d’autre de la frontière7, suivant les nouvelles tendances de la consommation8. L’utilisation des ovoproduits s’est accrue et a été soutenue par la restauration hors-foyer transmise à la filière par le biais des réseaux HRI 9.

5 Ci-après UB nous entendons Urner-Barry.

6 Les œufs n’étaient qu’un intrant intermédiaire dans la production de biens de consommation alimentaires ou autres. Ce sont des spécialistes de la pâtisserie et autres produits de boulangerie, ainsi que des industries alimentaires (pâte, sauces, mayonnaises, autres vinaigrettes, repas surgelés, …). Les œufs décoquillés n’étaient qu’un bien intermédiaire dans la production d’autres biens alimentaires ou autre.

7 En 2000, la consommation annuelle per capita américaine d’ovoproduits se situait à 2.63 douzaines d’œufs sur une consommation totale d’œufs per capita de 24.1 douzaines, soit 10.9%. En 2008, elle s’est accrue à 6,43 douzaines, soit 30,98% du total de la consommation d’œufs qui était à 20,74 douzaines per capita. 8 Parallèlement sur le marché canadien, elle n’était que de 1.18 douzaines en 2000, soit 6.07% du total de la consommation per capita d’œufs qui était à 19.51 douzaines. En 2008, elle avait augmenté à 4 douzaines, soit 26,49% du total qui était à 15,1 douzaines.

1.1 Contexte actuel des échanges sur le marché américain

Face à cette restructuration de la demande d’ovoproduits, la structure de production américaine s’est nettement démarquée de celle canadienne par une forte spécialisation aboutissant à des structures de production différenciées afin répondre aux besoins grandissants de l’industrie ovocole, ce qui n’a pas été le cas au Canada. À cela s’ajoute la prééminence de deux mécanismes de découverte de prix sur le marché américain : le marché résiduel du Egg Clearinghouse Inc. (ECI) qui est un marché électronique regroupant les transactions éparses observées sur les marchés locaux et régionaux à l’échelle nationale et une agence privée, Urner-Barry (UB) spécialisée dans la publication de nouvelles et d’indices de prix relatifs aux marchés des œufs, de la volaille, des viandes et des fruits de mer. Bien qu’il n’y ait pas une unanimité envers l’un ou l’autre des mécanismes de découverte de prix à travers le temps, les littératures afférentes au secteur s’accordent sur deux constats. D’abord, la structure du marché est caractérisée par une forte prédominance des contrats de production (95%) avec des formules de prix basées sur les indices UB (marché primaire des œufs). Ensuite, le second constat concerne l’importance à accorder au marché du ECI dans l’élaboration des indices du UB.

1.1.1 Egg Clearinghouse Inc. (ECI)

Le marché du ECI est né en novembre 1971, des dissensions autour des prix devant être à la base des contrats 10. Bien que résiduel, il se proposait comme alternative aux agences privées pour la découverte du vrai prix du marché. Auparavant, la fin des années soixante a coïncidé avec l’organisation des producteurs américains au sein d’une entité nationale «United Egg Producers» (UEP) 11 en 1968. Cette dernière avait mis en place le

«Egg Pricing Systems Study Committee». Ce comité devait, par des échanges relayés par

10 Miller et Masters (1973) furent parmi les premiers à remettre en cause la formulation des prix des publications UB. Sous mandat du UEP, ils devaient mettre en place un modèle de projection à court-terme des prix afin d’établir une base pour négocier les contrats de production. L’objectif était de combler le vide laissé par les mécanismes de mise en marché.

11 Cette organisation est née des cendre de la Nation Egg Company (NECO) fondée en 1966 et regroupant les producteurs du Southeast. Ils seront plus tard rejoints par le Northwest egg producer (NWEP), le Western Egg company (WECO), le Southwest Egg Producers (SWEP), le Midwest Egg Producers (MWEP) et le Northeast Egg marketing Association (NEMA).

communications téléphoniques et une combinaison manuelle des offres d’achats et de ventes dans un mécanisme d’enchères doubles, mettre en place les premiers indices de prix de l’UEP. Ces derniers devaient refléter les conditions des marchés dans la région du Midwest et de l’Eastern dont la publication était prise en charge respectivement par les marchés boursiers de Chicago et de New-York. Puis en 1972, ce comité sera remplacé par le «Egg Market Evaluation Committee» dont l’indice (EMEC) demeurait sensiblement pareil aux indices de l’UEP, mais tenait compte des statistiques du marché et d’un panel plus large d’intervenants joints par téléphone.

Les producteurs d’œufs américains, grâce au commerce électronique, venaient ainsi de mettre en place un mécanisme de découverte des prix capable d’être à la base des contrats qu’ils devaient négocier. Toutefois, à la fin des années soixante-dix, le nombre de membres du ECI a diminué. Cela était dû autant à la disparition continue des marchés résiduels «spot

market» qu’à l’accroissement des coûts d’accès à l’information12. Au milieu des années quatre-vingts, la réorganisation des activités autour des seuls échanges leurs avait permis de se relancer et de maintenir un programme de découverte de prix sous l’indice ECI. L’arrivée de l’Internet, peu après le milieu de années quatre-vingt-dix, avait, d’une part, précipité la disparition des marchés résiduels et, d’autre part, consacré le marché électronique du ECI comme ultime mécanisme de détermination des prix. Le volume des transactions observées avait considérablement augmenté grâce à l’accessibilité informationnelle. Aujourd’hui, leurs opérations ont évolué et sont structurées à travers différents programmes de marketing autour de la diversité de la demande. Le tableau 1 montre cette évolution durant les dernières années avec le nombre de transactions ainsi que les quantités transigées, qui varient constamment à la hausse.

12 En 1977 le volume des transactions était de 969 000 boîtes (30 douzaines d’œufs / boîte) puis est passé à 680 000 en 1981 et 771 000 en 1983. Ces transactions étaient complétées jusqu’en 1997 par des appels téléphoniques ou par fax. L’arrivée de l’Internet au sein du ECI en 1997 a eu un impact considérable dans ces activités. En effet, pour les années fiscales 1997 et 1998, le ECI a enregistré respectivement 3,6 puis 4,5 millions de boites. Un marketing plus agressif et des programmes de fidélisation ont permis au ECI, dès l’année 2001, de dépasser le cap de 8,7 millions de boîtes échangés

Tableau 1. Évolution du nombre et du volume des transactions du ECI de 2005 à 2010

Année transactions Nombre de Variation annuelle en pourcentage Volume échangé Variation annuelle en pourcentage

2005 4145 N/D 16 296 123 N/D 2006 5309 28,08% 14 715 035 -9,70% 2007 5588 5,26% 18 117 934 23,13% 2008 5985 7,10% 21 923 821 21,01% 2009 6898 15,25% 30 094 459 37,27% 2010 7324 6,18% 29 327 054 -2,55%

Résultats compilées à partir des calculs de consolidation des indices 1.1.2 Urner-Barry

L’essor de la concentration verticale avait aussi entrainé la prise en charge de la découverte de prix par les agences privées 13 tel que mentionné précédemment. Ces dernières, dont les publications Urner-Barry, ont d’abord été des rapporteurs de prix des grands marchés centraux comme celui de Chicago 14. Devant l’effritement du nombre de transactions observables, elles ont pris en charge la découverte de prix en réalisant des entrevues afin d’évaluer les conditions du marché. Elles obtenaient ainsi suffisamment d’informations et d’indications sur les tendances et publiaient les prix des échanges ou des transactions pour les différents produits agricoles. Les indices publiés sont révisés aussi souvent que possible selon la disponibilité de l’information sur les transactions qui ont été réalisées la veille ou les jours précédents. Les enquêteurs soumettent des questionnaires à plusieurs intervenants situés à différents niveaux au sein de la filière (producteurs, classificateurs, grossistes, détaillants, etc.) et tiennent compte des régions et du secteur pour les différents ovoproduits disponibles, classés, utilisés et / ou vendus. Dans les années quatre-vingts, Urner-Barry publiait encore 4 indices pour les régions de l’est et du centre dont le South Central, le South East, le North East et le Midwest. L’existence de 4 indices était justifiée par l’étendue du territoire couvert par Urner Barry comme le montre la figure 1. L’Ouest (North West et California) était couvert par l’«Agricultural Marketing Service».

13 Parmi ces agences privées, les plus influentes furent le New-York Daily Market Report et le Producers Price Current de Benjamin

Figure 1 : Carte des régions définie par Urner-Barry

Toutefois, dans les années quatre-vingt-dix, la restructuration de l’industrie ovocole a entrainé une spécialisation avec des structures de production dédiées uniquement à la transformation et au marché de table. Cela a entrainé un déplacement des régions de production vers de nouveaux centres de production comme l’Iowa, l’Ohio, l’Indiana, la Pennsylvanie, le Texas, le Michigan, le Minnesota et le Nebraska (figure 2). Cette concentration de la production vers ces régions a entrainé une polarisation des transactions observées entre le Centre et l’Est, comme le montre la figure 3 amenant les publications Urner Barry à réorganiser ses indices.

Figure 2 : Répartition de la production entre les principaux États producteurs.

En effet, depuis le milieu des années quatre-vingt-dix, les indices de prix des régions du South Central et du Midwest ont été fusionnés pour donner un nouvel indice, le UB Central, pour les régions situées dans ce nouveau centre de production avec les États de l’Iowa, du Texas, du Minnesota et du Nebraska. Les indices du North East et du South East ont donné l’indice UB Eastern regroupant les centres de production situés plus à l’est du territoire couvert par Urner Barry tels que l’Ohio, l’Indiana, la Pennsylvanie et le Michigan. Durant la dernière décennie, la restructuration du marché américain a connu son apogée avec l’apparition des mégas centres de production tel que celui de l’Iowa qui monopolise plus du quart de la production nationale. Cela s’est reflété sur le marché du ECI. Plus de 60% des transactions s’y étant déroulées ont impliqué le Midwest ou l’Eastern comme le montre la figure 3. Cette dernière est un diagramme représentatif de la répartition des échanges entre les différentes régions commerciales. Sur les cinq dernières années, les données compilées et traitées confirment les conditions du marché et la polarisation des transactions avec une nette tendance vers le Midwest et une progression constante de l’accroissement des transactions impliquant l’Eastern. Depuis le 04 août 2011, Urner Barry publie un seul indice de prix, l’indice UB National.

0 20 40 60 80 100 120 140 160 180 200 Milli o n s Nebraska Florida Michigan Minnesota texas Californie Pennsylvanie Indiana Ohio Iowa

1.2 Problématique

Notre questionnement est relatif à la représentativité de l’utilisation de l’indice UB pour les œufs décoquillés au Canada Ce mécanisme de découverte de prix, dont la représentativité est déjà questionnée sur le marché américain à cause du manque de transparence, prévaut en l’absence de marché de référence (spot market) impliquant l’échange de volumes significatifs. Plus spécifiquement, l’indice UB est-il représentatif des conditions réelles du marché américain ? Par ailleurs, sur le marché canadien, la décision d’établir une formule basée sur l’indice UB n’a jamais été sérieusement questionnée, notamment suivant les changements structuraux ayant affecté le secteur de la production d’œufs aux États-Unis et celui de la demande au Canada. En fait, le contexte de mise en place du mécanisme de fixation des prix pour les œufs destinés au décoquillage au Canada

Figure 3 : Répartition des transactions sur le ECI - acheteurs ( ) et vendeurs (•••)

Légende: MW : Midwest; NE : NorthEast; NW : Northwest; SC : SouthCentral; SE : SouthEast; SW : SouthWest; CN : Canada

0,00% 20,00% 40,00% 60,00% 80,00% CN MW NE NW SC SE SW 2005 2005 0,00% 20,00% 40,00% 60,00% 80,00% CN MW NE NW SC SE SW 2006 2006 0,00% 20,00% 40,00% 60,00% 80,00% CN MW NE NW SC SE SW 2007 2007 0,00% 20,00% 40,00% 60,00% 80,00% CN MW NE NW SC SE SW 2008 2008 0,00% 20,00% 40,00% 60,00% 80,00%CN MW NE NW SC SE SW 2009 2009 0,00% 20,00% 40,00% 60,00% 80,00%CN MW NE NW SC SE SW 2010 2010

ne semble plus être approprié. Néanmoins, tout changement à ce mécanisme devra reposer sur une référence de prix des œufs aux États-Unis, ne serait-ce que pour des raisons de compétitivité. Une meilleure connaissance de la qualité ou de la représentativité du prix UB prend donc toute son importance.

1.3 Objectifs

Les indices UB publiés et les transactions du ECI sont les deux mécanismes de découverte de prix prééminents qui coexistent dans la filière ovocole américaine depuis plus d’un demi-siècle.

Ceci nous amène à formuler notre premier objectif : vérifier, pour une période récente et

à l’aide d’outils économétriques appropriés, le lien de causalité ou la relation entre les prix du Egg Clearing House (ECI) et les indices de prix Urner Barry.

D’un point de vue économique et dans le contexte de la filière lors de la rédaction de ces lignes, la représentativité du UB est légitime et est conférée par sa prédominance, puisqu’il est à la base de 95% des contrats, représentant, de ce fait, la quasi-totalité de la production américaine. La représentativité du ECI demeure encore questionnable d’autant plus que, d’un point de vue empirique, les différentes études basées sur l’hypothèse de Bessler et Schrader n’arrivent pas à un consensus sur le leadership de l’un ou l’autre des mécanismes de découverte de prix. Pour tester la représentativité de l’indice UB sur le marché américain, il faudra vérifier si ce dernier explique les prix observés sur le marché résiduel du ECI. Toutefois, si l’inverse est vrai, il serait d’intérêt de pousser notre analyse et voir la relation des deux institutions sous un autre angle que celui proposé par Bessler et Schrader. Notre deuxième objectif conditionnel est d’explorer le développement d’un test

statistique pour vérifier l’hypothèse de complémentarité entre l’indice Urner Barry et le ECI, où celui-ci agit comme un marché résiduel, qui sert au calibrage du mécanisme de découverte de prix (UB).

En effet, à la lumière de la littérature, il semble que les prix découverts sur le marché du ECI et l’indice UB ont souvent été opposés dans leur rôle. Or, l’hypothèse de complémentarité nous semble plus prometteuse. Peterson (2005) fût le premier à démontrer qu’un marché étroit pouvait avoir du succès tant et aussi longtemps que le rôle de découverte de prix était secondaire. Il est donc possible d’envisager que le marché du ECI puisse servir de régulateur de prix, lorsque l’indice Urner Barry ne reflète pas bien les conditions de marché, pour diverses raisons. Le déséquilibre ainsi créé peut alors se corriger sur le marché du ECI. En d’autres termes, le principal mécanisme de découverte de prix existant sur le marché relève des publications Urner-Barry et le marché du ECI servirait au calibrage dudit mécanisme de découverte de prix à travers le cadre d’ajustement qu’il offre aux acteurs de la filière. Notre hypothèse est plus en faveur d’une complémentarité entre les institutions plutôt qu’une opposition, une concurrence, ou une interchangeabilité. Elle suppose une unicité du mécanisme de découverte de prix et la nécessité de l’existence sine qua non d’un marché résiduel pour aider à son ajustement. Ce qui nous amène à explorer l’hypothèse d’interaction du marché du ECI et des publications Urner-Barry dans une logique de complémentarité.

Finalement, à la lumière des deux précédents préceptes, nous terminerons par une

discussion de la représentativité de l’indice de prix Urner-Barry dans le contexte de son utilisation par l’industrie ovocole au Canada.

2. Revue de littérature

La recrudescence des contrats de production dans le secteur agricole a entraîné une déstructuration des institutions où pouvaient être déterminés les prix. Cela a engendré l’essor de nouvelles alternatives de détermination de prix. Dans la filière ovocole américaine nous mentionnions l’existence de deux mécanismes de découverte de prix : celui du ECI et du UB. Leur dualité était prééminente dans les années soixante-dix et a engendré une littérature abondante dont le principal soubassement demeurait l’inquiétude des producteurs quant à la représentativité des prix publiés. Cela a abouti à la formation du

«United Egg Producers» (UEP) en 1968. Il devait prendre en charge la découverte de prix

face aux indices publiés par Urner-Barry soupçonnés de sous-estimer le prix d’équilibre réel du marché. Ainsi au début des années soixante-dix, l’intérêt de la littérature fût de légitimer les transactions découvertes sur le marché du ECI et, une décennie plus tard, elle s’est évertuée à comparer ces deux mécanismes de découverte de prix.

2.1 Légitimité du Egg Clearinghouse Inc. (avant 1980)

Au début des années soixante-dix, certains intervenants du marché avaient requis que soient utilisés les indices formés à partir des transactions observées sur le marché ECI, comme prix de base des contrats. D’autres, par contre, soutenaient l’utilisation des indices UB face à l’absence de transactions pour certaines journées sur le marché du ECI et face aux écarts importants entre les prix sur ce marché, causés par les réactions exagérées consécutives aux déséquilibres régionaux de court-terme. Ce débat sur le choix du mécanisme de prix connut un premier tournant en mai 1970, quand le «National Egg Price

Study Committee» 15 suggéra que les informations émanant du UB et «Egg Pricing Systems Study Committee» soient combinées, afin d’éviter toute dualité. Cela permettait de mettre

15 En 1969, les résultats d'une étude du système de prix des œufs et des moyens possibles d'amélioration ont

été rendus publics. Le Congrès a autorisé et financé l'étude après en avoir discuté avec l'industrie, les travailleurs de la recherche, la NASDA et le USDA, le service à la clientèle et du marketing de 13 États ont coopéré à l'étude. Une réunion publique a eu lieu en Juillet 1969, pour discuter des résultats. En conséquence l'industrie des œufs a mis en place sous la tutelle gouvernementale le National Egg Price Study Committee.

en place un système de découverte de prix plus efficace. Néanmoins, cette dualité demeura stimulée par une série d’études commandées par l’UEP dont l’objectif était de développer un modèle de projection des prix. Les plus importantes contributions furent celles de Rogers et Voss (1969, 1971), Roy (1971), Millers et Masters (1973) puis Miller et Helmreich (1976).

À travers un ensemble de recueil d'articles, de documents, des résumés de rapports de recherche, thèses et mémoires, ils examinent les caractéristiques du système de prix, les raisons pour lesquelles un problème de tarification des œufs existe. Ils évaluent aussi divers plans d’actions et mécanismes qui pourraient être considérés pour améliorer ou remplacer le mécanisme de prix prévalant. Alors que Rogers et Voss (1969, 1971) faisaient une revue de littérature exhaustive sur le prix des œufs 16, Roy (1971) proposa un premier modèle économétrique 17 pour prédire le prix des œufs. Il reposait sur quatre relations hypothétiques devant estimer le niveau de prix trimestriel des œufs par la méthode des moindres carrés ordinaires (MCO). Il assumait une relative stabilité de la demande et imputait les variations de prix aux variations liées principalement à la production et aux fluctuations à court terme. Et ce furent Miller et Masters. (1973), présentent la première analyse du cadre théorique de l’offre et de la demande 18 pour expliquer l’évolution des prix prenant en considération les disparités régionales. Ils formalisent ainsi un modèle de projection de prix par une régression linéaire des prix pondérés par région de production 19 et une combinaison des prédictions pondérées par la taille de leur population respective. Dans leur conclusion, ils ont établi que le modèle développé sous-estimait significativement les prix collectés auprès des firmes. Cela s’expliquait par l’imprécision de la demande due aux variations structurelles (saisonnalité et inventaires non consignés),

16 Pricing systems for eggs, (1969), puis Readings on Egg Pricing, (1971). 17 Sujit k Roy (1971), Prediction of shell egg price: A short run model.

18 Bill R. Miller et Gene C. Masters (1973), A Short-Run Price Prediction Model for Eggs American Journal of Agricultural Economics.

19 Les différentes régions de production aux États-Unis sont organisées autour des organisations de producteurs : Nation Egg Company (NECO) au Southeast, Northwest egg producer (NWEP) dans le Northwest, le Western Egg company (WECO), le Southwest Egg Producers (SWEP), le Midwest Egg Producers (MWEP) et le Northeast Egg marketing Association (NEMA).

mais aussi à un effet de substitution entre les catégories d’œufs et les régions, dopé par l’inexactitude du système de prix, en l’occurrence l’indice UB. Ils permettaient, ainsi à travers leur étude, de préciser l’enjeu du débat sur la découverte du prix des œufs par un besoin de mieux cerner la demande. Cela exercerait une influence sur l’actuel système de fixation des prix devenu, selon eux, hautement institutionnalisé et résistant aux changements alors que de nombreuses innovations avaient touché la structure de l’industrie et les pratiques. En effet, le marketing et la production d'œufs avaient considérablement changé au cours des deux précédentes décennies tandis que le système de tarification avait très peu évolué. Devant l’inflexibilité des publications Urner-Barry à accorder une plus grande importance aux transactions se déroulant sur le marché du ECI, Miller et Helmreich (1976), à travers une enquête auprès des producteurs, avaient fourni une argumentation exhaustive en faveur d’une institution telle que le ECI. C’est seulement en 1978, sous la tutelle du USDA 20, que Schrader et al., avec la contribution de tous les paliers de la filière, ont complété une monographie identifiant toutes les caractéristiques de l’offre et de la demande, en plus d’offrir une revue de l’ensemble de la filière. En effet, ils résumaient les aspects organisationnels existants, la coordination entre les intervenants et les performances du secteur ovocole américain. Par ailleurs, ils avaient aussi complété une analyse exhaustive du système de prix dans le contexte de la dualité des deux institutions. Leur conclusion contribuait à identifier la source du problème comme relevant du fait que l’indice UB est imposé aux producteurs par les contractants. D’autant plus que la croyance entretenue par les producteurs, selon laquelle la firme sous-estime les prix, est exacerbée par le manque de transparence relatif à l’établissement des indices dont le «Price Current» qui est celui d’intérêt pour la filière.

À la fin des années soixante-dix, la situation n’avait certes pas évolué, mais le ECI avait gagné en notoriété grâce à plusieurs études. Ces dernières s’étaient évertuées à légitimer les transactions résiduelles comme unique mécanisme de détermination des prix encore prévalant dans un marché où la découverte du vrai prix d’équilibre, devant être à la base

des contrats, était devenue arbitraire. Pourtant, l’indice UB demeurait toujours à la base des contrats entre les producteurs et contractants de la filière. L’unanimité envers l’un ou l’autre des mécanismes de découverte de prix n’était pas acquise. Devant ce statu quo, Bessler et Schrader (1980) furent les premiers à formaliser une hypothèse bien concise offrant une issue possible au débat. Ils énonçaient que si une série de prix produite par l’un des mécanismes de découverte de prix s’avérait être prédicatrice de l’autre série de prix produite par un autre mécanisme de découverte de prix, alors celle qui prédit devrait être considérée comme la référence de base pour la formation de prix des contrats. L’enjeu relié à la découverte des prix s’était mu en un débat de représentativité. Subséquemment, les questions de recherche se sont axées autour de la même hypothèse, tentant d’évaluer l’acuité et l’efficacité de l’un ou l’autre des mécanismes excluant toute complémentarité possible. Les résultats des trois principales études menées ne font malheureusement pas l’unanimité envers l’un ou l’autre des mécanismes de découverte de prix.

2.2 Bessler & Schrader (1980)

Bessler et Schrader (1980) avaient comparé les données bihebdomadaires des années 1977 et 1978 pour les indices UB et les données issues des transactions négociées et observées sur le marché du ECI et traduites par le «Egg Market Evaluation Committee» (EMEC). Les indices UB représentaient le prix de gros de New-York pour les œufs larges de catégorie A et ceux de l’EMEC étaient un estimé du volume de transaction destiné au marché de New-York. Chaque série de prix comptait 208 observations.

Afin de vérifier leur hypothèse et les conclusions de Miller et Masters (1973) 21, ils ont fait une analyse de la causalité par les corrélations croisées se basant d’abord sur la méthode de Sims. Ensuite, leur seconde analyse repose sur la méthode de Haugh-Pierce (1972) après une modélisation suivant la procédure de Box-Jenkins. Dans les deux cas, ils ont supposé que les séries étaient stationnaires.

21 Millers et Marster (1973) définissaient le ECI comme un marché pouvant permettre de regrouper les

transactions éparses observées sur les marchés locaux et régionaux à l’échelle nationale, et ainsi être à l’origine d’un mécanisme de découverte de prix, bien que le marché ne soit que résiduel.

Les résultats obtenus par Bessler et Schrader corroboraient ceux de Millers et Masters (1973). La série de prix du EMEC s’était avérée être prédicatrice de la série UB, une double causalité 22 au sens de Granger, était aussi observée. Cela empêchait les auteurs d’inférer formellement sur le sens de la causalité et d’accorder, à l’un ou l’autre des mécanismes de découverte de prix, une certaine primauté. Néanmoins, cette première étude a eu un écho favorable auprès des intervenants du secteur face à la problématique de la découverte de prix. Par ailleurs, les résultats mettaient aussi l’emphase sur le temps de latence d’une semaine et demie qu’il y avait entre les 2 mécanismes de découverte des prix. Et ce délai était inversement proportionnel à la part accordée aux transactions du ECI dans l’élaboration des indices UB. Donc il fallait tenir compte, dans une plus grande part, des transactions observées sur le marché du ECI, pour élaborer les indices UB. Suite à l’étude, les publications Urner-Barry ont d’ailleurs accordé une plus grande importance aux transactions du ECI, en plus d’accroître la fréquence 23 de leurs publications.

2.3 Schrader et al. (1985)

Dans leurs travaux, Bessler, Schrader et Preston ont d’abord repris l’analyse faite par Bessler et Schrader sur des données plus récentes allant de 1979 à 1982. Par la procédure de Box-Jenkins, les corrélations croisées des résidus ont été évaluées par la méthode de Haugh-Pierce. Les résultats obtenus étaient en opposition avec ceux de la précédente étude menée par Bessler et Schrader (données de 1977 à 1978). Ils révélaient un changement dans le sens du lien de causalité. Les indices UB étaient prédicateurs des données du ECI. Ces résultats étaient confirmés par une évaluation directe de la causalité

22 Bessler et Schrader ont trouvé deux causalités instantanées au sens de Granger. Une qui est instantanée et

une autre causalité qui pouvait aider à la prédiction sur une, deux et même trois période dans les indices à venir des publications UB. L’interprétation, qu’ils en ont fait, se limitait à un manque de jugement ou de considération suffisante du peu de transactions observées sur le marché du ECI de la part des enquêteurs des publications UB dans leur tentative de découverte du prix d’équilibre du marché.

23 Les publications Urner Barry éditait le Price-Current deux fois par semaine (mardi et vendredi). Ensuite, la

publication d’indices supplémentaires relatifs au niveau des prix pour tous les jours où un évènement venait à influer sur le cours des prix a contribué à accroitre la prise en considération des prix sur le marché du ECI. Toutefois, aucune précision n’est apportée relativement à ces évènements pour lesquels une publication supplémentaire sera faite.

par la méthode des moindres carrés ordinaires avec un ensemble de tests sur les coefficients inférant un sens de la causalité allant du UB vers le ECI. Une autre particularité de leur étude fût la décomposition des données du ECI selon les régions d’origine en indices pour la région Western et Eastern (EMECW - «Egg Market Evaluation Committee Western» et EMECE - «Egg Market Evaluation Committee Eastern») suite aux premiers résultats. Ils évaluaient ainsi la causalité de façon plus exhaustive selon les régions impliquées dans le commerce du ECI. Ils avaient constaté une prédominance des transactions du Midwest (EMECW) et d’une possible influence du niveau des transactions provenant de l’Eastern (EMECE).

En utilisant des données sur des plages plus étendues (1975 à 1978 et 1979 à 1982), ils ont procédé à une analyse des corrélations possibles entre les résidus d’erreurs. Assumant les données stationnaires, les auteurs ont utilisé un modèle dynamique multivarié capable de capter les chocs et d’inférer à partir des erreurs résiduelles. Comparativement au test de Granger, qui se limite à dire s’il existe un lien de causalité et éventuellement le sens quand on considère l’effet prix pur, cette approche permet de tirer plus d’informations des données. Par une représentation multivariée de chaque variable comme une combinaison linéaire de ses valeurs courantes et passées, la partition permettait aux auteurs d’obtenir des séries de vecteurs temporels et d’inférer de possibles corrélations. Les résultats des tests statistiques ne rejettent pas l’hypothèse d’égalité des coefficients associés à la régression UB-EMECW, tandis qu’ils récusent celle associée à la régression UB-EMECE.

Schrader et al. avaient conclu leur analyse de la façon suivante : les indices UB étaient prédicateurs de ce qui était observé sur le marché du ECI. Selon eux, cela s’expliquait par la meilleure prise en considération des transactions du ECI par les enquêteurs des publications Urner-Barry. Par ailleurs, ils ont émis des réserves quant au ECI. Les volumes de transactions observées ne peuvent être un indicateur de prix efficient bien qu’ayant une influence prépondérante sur les prix de référence des formules de prix. Par ailleurs, ils faisaient remarquer que les changements structurels de la production et opérationnels des

institutions allaient rendre nécessaire la réévaluation dans un avenir rapproché de la relation entre le UB et le ECI.

2.4 Leight Maynard (1997)

Un peu plus d’une décennie après l’étude de Schrader et al. (1985), l’inquiétude des producteurs par rapport aux indices UB, soupçonnés de sous-estimer le prix d’équilibre réel, demeurait toujours. De plus, la restructuration de la production s’est poursuivie, si bien qu’au milieu des années quatre-vingt-dix, plus de 90% de la production américaine était faite sous forme d’intégration verticale. Le marché du ECI était beaucoup plus actif suite à la révision des opérations du ECI en 1984 et, notamment, la mise en place de nouvelles technologies favorisant la communication de l’information. Ces différents facteurs ont motivé Maynard, avec les données disponibles entre janvier 1994 et novembre 1995, à réévaluer le lien de causalité entre les transactions observées du ECI et les indices de prix des publications Urner-Barry.

L’approche vectorielle, tentée par Schrader et al. (1985), a inspiré Maynard qui pose le réexamen du lien de causalité de façon exhaustive dans un contexte qui a évolué. Afin de situer les sens de causalité et les délais inhérents, il a comparé les séries de prix sur différentes périodes (upswings et downswings). Après une différenciation des données et une modélisation ARIMA, il avait procédé d’abord à une évaluation de la causalité par un test de corrélation croisée de Haugh-Pierce. Devant l’ambiguïté des résultats statistiques, trouvés par la méthode des moindres carrés ordinaires, il avait procédé à une régression de chaque variable sur les valeurs passées et futures de l’autre. Ultimement, pour pallier aux faiblesses associées à la différenciation, il avait utilisé un modèle à correction d’erreur. Son étude et les conclusions auxquelles il arrive apportent plus d’informations sur la signification du lien de la causalité selon qu’une hausse (upswings) ou une baisse (downswings) de prix s’amorce. Il innove en inférant sur la causalité réciproque entre les deux séries de prix. Ses résultats mettent en évidence un leadership des prix du ECI sur les hausses de prix et une causalité réciproque pendant les baisses de prix. Quant au délai, il est plus précis pendant les hausses avec des valeurs du ECI prédicatrices, 3 jours à l’avance, de

celles de UB. Toutefois pendant les baisses de prix, Maynard s’en remet à la statistique inférée sur les volumes de transactions. Il suppose que les résultats tendent à soutenir que le volume des échanges est à son maximum avant que ne s’amorce une chute de prix durant laquelle on observe que très peu de transactions. Cela étaye selon lui, un refus de transiger en public (sur le marché du ECI) quand le prix était en baisse. Ceci rejoint les présomptions de manipulation du marché déjà émises par Schrader et al. (1985) au niveau local. Maynard aborde l’idée d’une complémentarité arguant qu’aucun des deux mécanismes ne saurait évoluer sans l’autre au sein de la filière traduisant de la maturité du mécanisme de découverte de prix.

2.5 Résumé et constats

L’émergence de mécanismes substituables à la détermination des prix, suite à la contractualisation verticale de la filière, a engendré une littérature abondante dans laquelle il s’agissait d’abord de légitimer les transactions observées sur le marché résiduel du ECI pour, ensuite, affirmer leur représentativité. Au même titre que les indices publiés par Urner-Barry, les prix observés sur le ECI ont été pressentis pour être à la base des formules de prix. Et bien qu’une hypothèse ait été formalisée afin d’éliciter le meilleur mécanisme de découverte de prix, les résultats des 3 principales études menées ne convergent pas vers l’un ou l’autre des mécanismes à travers le temps.

Bien que Schrader et al. (1985) aient émis des réserves relatives aux limites du ECI, ce dernier a toujours été comparé au UB en tant que potentiel mécanisme de découverte de prix. L’évaluation de l’acuité, de l’efficacité et de la précision de l’un ou de l’autre a toujours été effectuée en excluant dans la majorité des cas toute complémentarité possible. Et Maynard dans les implications inférées à partir de ces résultats, soutenait qu’une imprécision de l’indice UB entrainait une volatilité plus soutenue des prix sur le marché du ECI. Or, il semble tout à fait possible, dans le contexte économique actuel de la filière, que ces deux mécanismes s’auto-influencent et s’inscrivent dans une logique de concurrence. Et ce d’autant plus que dans la structure du marché, la forte prédominance des contrats de production avec des formules de prix basées sur les indices UB est avérée.

Ensuite le second constat concerne la considération de l’importance du marché du ECI dans l’élaboration des indices des publications Urner-Barry. Déjà suggéré par Bessler et Schrader (1980) puis mentionné comme effective par Schrader et al. (1985), le poids du ECI au sein de l’indice UB expliquerait, selon Maynard (1997), la causalité réciproque observée dans ses résultats. Cela est une première évidence quant au débat de représentativité qui semble ne plus convenir à la maturité du mécanisme de découverte de prix au sein de la filière. Par la suite, Peterson (2005) avait démontré qu’un marché étroit pouvait avoir du succès, tant et aussi longtemps que le rôle de découverte de prix était secondaire. Cela est une seconde évidence relative au débat de représentativité, qui limite la primauté du rôle du ECI à un mécanisme d’ajustement auquel devrait se fier les publications Urner-Barry.

Finalement, ces deux institutions ont connu une évolution. Le marché du ECI, bien que résiduel et suscitant des inquiétudes quant aux prix découverts, a atteint aujourd’hui un niveau d’activité de 4 à 5% de la production américaine totale. Cela est principalement dû à son efficacité organisationnelle amenant tous les intervenants de la filière à différents niveaux et, quels que soient leurs types d’activités, à y transiger pour ajuster leurs besoins. Bien que subsistent encore une volatilité importante, cela n’implique pas nécessairement de mauvaises performances du marché.

2.6 Complémentarité par transmission des prix

L’hypothèse voulant que le ECI et le UB soient opposés dans leur rôle, redéfinie contextuellement à la maturité des institutions, suggère une complémentarité et une synergie nécessaires des institutions afin de faciliter la découverte du vrai prix. Il est donc possible d’envisager que le marché du ECI puisse servir de régulateur de prix lorsque l’indice UB ne reflète pas bien les conditions de marché, pour diverses raisons. Le déséquilibre ainsi créé peut se corriger sur le marché du ECI. En d’autres termes, le principal mécanisme de découverte de prix existant sur le marché relève des publications Urner-Barry et le marché du ECI servirait au calibrage dudit mécanisme de découverte de prix, à travers le cadre d’ajustement qu’il offre aux acteurs de la filière. D’un point de vue

méthodologique, en vue de valider la complémentarité, il sera important de procéder à une évaluation complète de la causalité selon les différentes approches proposées dans la littérature. Bessler et Schrader (1980) puis Schrader et al. ont assumé la stationnarité des données pour leurs études. Maynard, quant à lui, bien qu’ayant complété une analyse vectorielle la causalité, semble voir les limites de ses résultats dans la définition des cycles de prix 24. Cela est d’autant plus difficile pour la définition précise du délai de la causalité dans la réponse de chacune des séries suite aux impulsions de l’autre.

Tel que nous l’avons évoqué, le contexte des échanges a évolué au sein de la filière et les institutions pourraient interagir différemment de l’hypothèse de base émise par Bessler et Schrader. Selon Peterson (2005), 95% des contrats sont transigés selon le prix du UB et bien qu’il soit possible de déterminer encore le prix selon un mécanisme de marché «pur», le caractère résiduel de ce dernier est limitatif. Car, quel que soit le volume des transactions observées, les prix découverts sur le marché du ECI ne peuvent être, seuls, un indicateur de prix efficient selon Schrader et al (1985). Néanmoins et comme déjà mentionné, ils doivent avoir une influence prépondérante sur les indices UB. L’optique d’une complémentarité entre les deux institutions, non encore explorée dans la littérature, est à la base de notre seconde hypothèse et se justifie par le contexte dans lequel elles évoluent actuellement. La littérature 25 afférente à la complémentarité est exhaustive. D’un point de vue économique, elle est d’abord et souvent reliée à la théorie du consommateur dans sa capacité à classer les biens selon leur utilité révélant ainsi ses préférences. La définition soutient que l’utilisation d’un bien entraîne nécessairement l’utilisation d’une certaine

24 L’intuition de Maynard de séparer chacune des séries temporelles en cycle de hausse (upswings) et de

baisse (downswing) de prix pour les dédoubler relevait de son désir de modéliser de façon plus précise le comportement des intervenants sur le marché du ECI. Dans sa procédure, il a utilisé leurs différences premières et considéré les signes de celles-ci. Si elle était positive pour une journée, elle se voyait assignée une valeur positive (1) et était marquée pour la série désignant le cycle de hausse. Inversement, quand la différence première était négative, une valeur nulle (0) était assignée et la série pour les chutes de prix était identifiée. Une telle procédure présente l’avantage de générer des séries stationnaires.

25 Reagan et Witzman , 1982 ; Kinnucan et Forker, 1987 ; Boyd et Brorsen, 1988; Bailey et Brorsen, 1989; Griffith et Piggott, 1994; Borestein et al, 1997; Blinder, Canetti, Lebow, & Rudd, 1998; Boucle & Carlson, 2000; Bettendorf et Verboven, 2000; Mehta et Chavas, 2002; Meyer et Cramon-Taubadel, 2004

quantité d’un autre bien. Ensuite cette notion de complémentarité est présentée sous un aspect technique relevant toujours de la même définition pour un optimum de production ou de croissance. À titre d’illustration, la théorie économique sur la complémentarité-substituabilité entre capital et énergie (1976 - 1979) laisse encore la littérature disconcordante avec des résultats économétriques divergents. Nonobstant les autres aspects ou concepts de complémentarité gravitant autour de ses précédentes théories économiques, une dernière définition technique de ce concept relève de l’interaction, de l’articulation et / ou de la nécessaire concordance ou synergie entre entités et / ou actions dans la réalisation d’un même objectif. À cet effet, la littérature a transposé et adapté le concept de complémentarité - substituabilité de la théorie du consommateur dans un cadre macroéconomique analysant des choix de société face aux enjeux économiques. C’est notamment le cas des analyses contextuelles développées entre le marché du travail et l’immigration ou la discontinuité des échanges commerciaux ou encore la recherche et le développement.

Dans le contexte de l’étude de la relation entre le ECI et l’indice UB, le concept renvoie aux méthodes d’investigation irréductibles mais complémentaires des deux institutions dans la découverte des prix. Loin d’être réfractaire l’une à l’autre, le fait qu’elles s’assignent le même objectif selon des approches et pratiques méthodologiques différentes, un ordre de priorité défini selon leur mission et dans des contextes spatiaux différents fonde leur complémentarité. Dans leurs interactions, les prix découverts sur le marché du ECI sont transmis aux publications Urner-Barry et les indices publiés par ce dernier ont un impact sur la réalisation desdits prix. De ce fait, cette transmission des prix entre les deux institutions n’a jamais été étayée ou documentée si ce n’est de façon purement déclarative dans la nécessité de voir la synergie des actions pour la découverte des vrais prix. Toutefois, en nous basant sur la théorie relative à la transmission des prix, il nous est possible, à travers les élasticités de transmission des prix, d’explorer la complémentarité entre le marché du ECI et l’indice UB. Dans le secteur agricole, l’analyse de la complémentarité a été initiée par Stigler (1970), l’asymétrie des prix est d’abord reliée au niveau d’investissement dans l’acquisition de l’information. Le contexte de l’essor de la

concentration verticale et l’émiettement des derniers mécanismes de détermination de prix ont contribué à augmenter les coûts reliés à la quête d’information auprès des sources publiques et / ou privées au point où le coût de la recherche est assimilé à son rendement marginal attendu. Ensuite à la fin des années soixante-dix, le phénomène s’est accentué et Hayenga (1979) a précisé qu’il était dû aux firmes publiant les indices de prix qui tardaient souvent à faire refléter les changements. Dès lors, dans certaines filières, les auteurs ont démontré l’écart possible pouvant persister dans l’ajustement des variations des prix à la hausse et / ou à la baisse. Ward (1982) entamait une étude globale au sein des produits carnés observés sur différents marchés et inférait sur les implications asymétriques pouvant être liées à la publication des prix. Bailey et Brorsen (1985, 1986, 1988, 1989) se sont intéressés à l’asymétrie entre quelques marchés de la filière ovine. Utilisant des régressions par les moindres carrées ordinaires des changements de prix sur un marché sur les changements positifs puis négatifs sur les autres, ils ont trouvé que l’ajustement spatial des prix était asymétrique. Kinnucan et Forker (1987), avec une méthodologie similaire appliquée aux marchés des produits laitiers, n’avaient pu conclure du fait de l’autocorrélation des résidus. Alors que Greenhut et al. (1987) ont, quant à eux, formalisé une théorie de l’asymétrie des prix, sans lien avec l’ajustement spatial des prix entre différents marchés. Finalement la fin des années quatre-vingt-dix a vu l’asymétrie des prix impacter considérablement avec la mondialisation des échanges. L’analyse économétrique des mécanismes de transmission de prix a, également, évolué. Sa définition est précisée par type d’asymétrie des prix (spatiale, verticale et croisée). Elles résultent du changement d’un prix qui occasionne le changement d’un autre. Au moyen de différentes méthodes (ratio de pourcentage, coefficient de corrélation, régression, analyse de cointégration), ces auteurs ont cherché à évaluer la transmission des prix à travers le concept d’élasticité. Toutefois Meyer et V-Cramon-Taubadel (2004), Rapsomanikis et al (2004) et Minot (2010) précisent que la cointégration et les modèles à correction d’erreur constituent un outil analytique susceptible de dépasser le stade de mise en évidence de l’intégration des marchés ou de transmission des prix, en vue d’analyse des notions comme la complémentarité, la vitesse et l’asymétrie de la relation entre les prix. Selon la cause et le type d’asymétrie qu’implique

notre second objectif, l’analyse de cointégration par une VECM est la méthode la plus idoine. Elle nous permet d’inférer sur le mouvement d’ensemble des prix selon un arbitrage spatial, si le contexte et les caractéristiques des processus de découverte des prix sont différents.

3. Méthodologie

Afin d’évaluer la relation entre deux variables, différentes approches peuvent être d’intérêt pour atteindre notre premier objectif de recherche. Toutefois, selon la première hypothèse émise par Bessler et Schrader (1980), et suivant la réplication de l’étude de Maynard (1997), trois approches sont privilégiées : (i) les tests de causalité « classiques », (ii) des approches de régression et (iii) une analyse par VEC. Le choix de l’une ou l’autre des approches est assujetti à l’analyse préliminaire des données. Une stationnarité des données, bien que très peu probable 26, nous amènerait à procéder directement avec un modèle VAR. Tandis qu’une non-stationnarité ouvrirait la voie à deux procédures différentes de modélisation : celle de Box-Jenkins et l’analyse de la cointégration sérielle. Cette dernière méthode est aussi à la base de notre analyse exploratoire pour traiter notre second objectif. Bien que l’évaluation de la complémentarité puisse être assujettie à différentes statistiques, l’analyse vectorielle, à travers un modèle à correction d’erreur bien spécifié, permet de suivre l’évolution des élasticités de transmission de prix de long et court terme entre les variables. De plus, l’illustration de ces dernières au moyen des fonctions de réponses impulsionnelles27 offre une perspective sur la complémentarité des deux variables.

26 La majeure partie des séries économique ne sont pas stationnaire tels que l’ont démontré plusieurs études

Nelson et Plosser (1982) Stulz et Wasserfallen (1985), Campbell et Mankiw, 1987; Cochrane, 1988; Perron, 1988, 1989.

27 Les fonctions de réponse impulsionnelle peuvent être interprétées comme l'impact sur une variable si un

choc se produit dans l'innovation. En analyse économique empirique, connaître l'impact de la variation d'une variable sur une ou d'autres variables présente un intérêt important. Cette sorte d'analyse correspond à l'analyse de la réponse impulsionnelle qui est analogue à l'analyse des multiplicateurs dynamiques.

Cette section méthodologique est organisée suivant les résultats de l’analyse préliminaire des données qui compose la première sous-section. Elle est suivie par l’analyse et la modélisation de la causalité puis l’analyse exploratoire de la complémentarité, définie comme seconde hypothèse de notre étude.

3.1. Analyses préliminaires des données

3.1.1 Analyse de la stationnaritéUn processus est dit stationnaire 28 s’il ne comporte ni tendance, ni saisonnalité. En d’autres termes, sa moyenne, sa variance et sa covariance sont indépendantes du temps. À défaut d’être stationnaires, ces processus peuvent avoir une ou plusieurs racines unitaires. Ils sont dits non-stationnaires et peuvent être détectés par plusieurs tests de racine unitaire et ou de stationnarité. La non-stationnarité, une fois détectée, peut être de nature déterministe (TS) ou stochastique (DS). Afin de stationnariser un processus TS, nous appliquons une régression sur une tendance déterministe, alors qu’un processus DS requiert l’application d’un filtre aux différences. Les analyses de stationnarité des variables sont effectuées à l’aide du test Dickey-Fuller. La régression suivante est effectuée :

∑

La statistique associée au coefficient des valeurs retardées sera comparée aux valeurs

critiques des tables de Dickey- uller au seuil de 5%. Avant d’effectuer les différents tests,

nous déterminons le nombre de retards optimal pour chacune des variables. Des tests supplémentaires de racine unitaire et de stationnarité (Dickey-Fuller Augmenté, Phillips-Perron, KPSS) et une analyse confirmatoire sont effectués pour valider les processus si les résultats obtenus des précédents tests sont conflictuels.

28 Cette définition de la stationnarité est au sens faible (stationnarité de second ordre) requérant 3 conditions.

D’abord que les moments d’ordre 2 soient finis ( ( ) ), ensuite que la moyenne du processus soit constante traduisant ainsi la stabilité du processus dans le temps ( ( ) ), et, finalement, que la fonction d’autocovariance ne soit relié au temps.