HAL Id: hal-01734011

https://hal.univ-lorraine.fr/hal-01734011

Submitted on 14 Mar 2018HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Pilotage de l’activité par les coûts: application de la

méthode A.B.C. en stérilisation

Jean-Marie Griveaux

To cite this version:

Jean-Marie Griveaux. Pilotage de l’activité par les coûts: application de la méthode A.B.C. en stérilisation. Sciences pharmaceutiques. 2002. �hal-01734011�

AVERTISSEMENT

Ce document est le fruit d'un long travail approuvé par le jury de

soutenance et mis à disposition de l'ensemble de la

communauté universitaire élargie.

Il est soumis à la propriété intellectuelle de l'auteur. Ceci

implique une obligation de citation et de référencement lors de

l’utilisation de ce document.

D'autre part, toute contrefaçon, plagiat, reproduction illicite

encourt une poursuite pénale.

Contact : [email protected]

LIENS

Code de la Propriété Intellectuelle. articles L 122. 4

Code de la Propriété Intellectuelle. articles L 335.2- L 335.10

http://www.cfcopies.com/V2/leg/leg_droi.php

UNIVERSITEHENRI POINCARE- NANCY1 FAC ULTE DE PHARMACIE

2002

Mémoire du diplôme d'études spécialisées

de pharmacie hospitalière et des collectivités

Présenté et soutenu publ iquement le 30 octobre 2002

par

Jean-Marie

GRIVEAUX Néle20 août 1970Conformémentaux dispositionsdel'arrêté du 4 octobre 1988tientlieude

THESE

pour leDIPLOME D'ETAT deDOCT EUR en PHARMACIE

, A

PILOTAGE DE L'ACTIVITE PAR LES COUTS:

APPLICATION DE LA MÉTHODE A.B.C.

EN STÉRILISATION

MEMBRES

DU JURY Prés ident : Juges: M.M.HOFFMAN,Professeur M. J.C. KOFFEL, Professeur M. J.M.SIMON, ProfesseurM. F. BENOIT, PraticienHospitalier M.S.PEURICHARD, Praticien Hospita lier

UNIVERSITE HENRI POINCAIŒ- NANCY1 FAC ULTEDE PHARMACIE

2002

Mémoire du diplôme d'études

spécialisées

de pharmacie hospitalière et des

collectivités

Présentéctsoutenu publiquement le30octobre 2002

parJean-Marie GRIVEAUX Né le 20août 1970

Conformémentaux dispositionsdel'arrêté du4octobre 1988tientlieude

TIIESE

pOlirleDIPLOME D'ETAT deDOCTEURCil PHARMACIE

\

PILOTAGE DE L'ACTIVITÉ PAR LES COÛTS:

APPLICATION DE LA MÉTHODE A.B.C.

EN STÉRILISATION

MEMBRES DU JURY

Président : Juges :

M. M. HOFFMA N, Professeur M.J.c. KOF FEL, Pro fesseur M. J.M.SIMON,Professeur

M. F.BENOIT, Pratic ien Hospita lier M.S.PEUR1CH ARD,Pratici en Hospit ali er

FACULTE DE PHARMACIE UNIVERSITE Henri Poincaré - NANCY 1

M

embres du per

sonnel e

nseignant 2

002/2003

Doyen

Chantal FINANCE Vice Doyen AnneROVEL

Président du Conseil de la Pédagogie PierreLABRUDE

Responsable de la Commission de la Recherche Jean-ClaudeBLOCK

Responsable de la Filière officine GéraldCATAU

Responsable de la Filière industrie JeffreyATKINSO N

DOYEN HONORAIRE M. VIGNERON Claude PROFESSEURS HONORAIRES MieBESSONSuzanne MieGIRARDThérèse M.JACQUE Michel M.LECTARD Pierre

PROFESSEURSEMERITES M.BONALy Roger

M.HOFFMAN Maurice PROFESSEURS

M.MARTINJean-Armand M.MIRJOLE TMarcel M.PIERFIITEMaurice

M. LOPPINET Vincent

\

M

.

M

.

M M. MieM

.

Mme Mme Mme MieM

.

M

.

M

.

M.

M

.

M

.

M

.

M

.

M.

MmeM

.

M.M

.

M

.

ASTIERAlain ATKINSONJeffrey AULAGNERGilles BAGREL Alain BAIT Anne-Marie BLOCK Jean-Claude

CA PDEVILLE-AT KINSONChristine FINANCE Chantal

FRIANT-MICHELPascale GALTEAU Marie-Madeleine HENRY Max LABRUDE Pierre LALLOZ Lucien LEROY Pierre MAINCENTPhilippe MARSURAAlain MORTIERFrançois NICOLASAlain

REGNOUF deVAINSJean-Bemard SCHWARTZBROD Janine

SCHWARTZBROD Louis SIEST Gérard

SIMON Jean-Michel VIGNERO NClaude

Pharm aciecliniqu e

Pharm acologie cardiovasculaire Pharm acie clinique

Biochimie Toxicologie Santépublique

Pharm acologie cardiovasculaire

Immunopathologie.organisatio nanima le Mathématique s. physique.audioprothèse Biochimie clinique

Botaniq ue. mycologie

Physiologie.orthopé die, maintienà domicile Chimie organique

Chimie physiquegénérale Pharm acie galénique Chimie thérapeutique Pharmacogno sie Chimieanalytique Chimie Thérap eutiq ue Bact ériologie.parasitologie Virologie. immunologie

Biologie.pharm acol ogiemoléculaire Droitofficinal,législationpharmaceutiq ue Hématologie,physiologie

PROFESSEUR ASSOCIE Mme GRISO NGeneviève M. RIHN Bertrand

MAITRES DE CONFERENCES

Pratiqueoff icinale Biochimie Mme Mme

M.

M

.

M.

M.

M

.

MM

.

MmeM

.

M

.

M

.

MmeM

.

Mie M. M. Mme MieM

.

MieM

.

Mme Mie Mme Mme Mme Mme Mme Mme M. M.M.

Mme Mme Mme Mme MmeM

.

M

.

Mme Mme ALBERT Monique BANAS Sandrine BRO ISBRUN Michel BONNEAUX François CATAUGérald CHEV IN Jean-Claude CHILLON Jean-Marc CLAROT IgorCOLLIN Jean-Fr ançois COLLOMBJocelyne COULON Joël DECOLIN Dominique DUCOURNEAUJoël FAIVRE -FIORiN A Béatrice FERRARILuc FON SFrançoise GANTZ ERChristophe GIBA UDStép hane HASENFRATZ-SAUD ERMarie-Paule HINZELIN Françoise HUMBERT Thierry IMBSMarie Andrée JOR AND Frédéric

KEDZIEREW ICZ Francine LAM BERT Alexandrine

LART AUD-IDJOUADIENE Isabelle LEININGER-MULLER Brigitte LETOT Michèle

L1VERTOU XMarie-Hélène

MARCHAL-HEU SSLER Emmanuelle MAR CHAND-ARVIERMoniq ue MENU Patrick

MON AL Jean-Louis NODER Domini que PAULU SFrancine PERDICAKIS Christine PICH ONVirginie PO CHON Marie-France ROVEL Ann e

TROCKLE Gabriel VISV IKISAthanase

WELLM AN-R OUSSEAUMaria-Monika ZINUD IColette

Bact ériologie-virolog ie Parasitologie

Chimie Thérapeutique Chimie thérapeutique Pharm acologie

Chimie générale et minérale Pharm acologie

Chimieanalytique Santé publique

Parasitologie, conseilsvété rinaires Biochimi e

Chimieanalytique

Biophysique, audiopro thèse,acoustique Hématologie

Biochimie

Biologie végétale, mycologie Virologie

Pharm acie clinique Mycologie,botaniqu e Mycologie,botaniqu e Chimie organique

Bactériologie,virologie, parasitologie Santé ,environnement

Pharm aciegaléniqu e

Biophysique, biomathématiqu es Pharm acologie

Biochimie

Bact ériologie, virologie,parasitologie Toxicologie

Communicationscientifique,comm unication et santé Hématologie

Physiologie

Chimie thérapeutiqu e Biologie cellulaire Inform atiqu e Chimieorganique Biophysique

Chimiephysiq ue générale Histologie, phys iologie Pharm acologie Toxicolog ie Biochimie

Pharm acie galé nique

PROFESSE URAGREGE

M

.

COCHAUDChristophe AnglaisASSISTANTS Mme Mme M. Mme BEA UD Mariette BERTHE Marie-Catherine DAN GIEN Bernard MORE A U Blandine

Biologie cellulaire Biochimie

Mycologie

SERMENT DES ApOTHI

CAIR E S

- -

+--je jure, en présence des maîtres de la Faculté, des conseillers de l'ordre des pharmaciens et de mes condisciples:

f)'honorer ceux qui m'ont instruit dans les préceptes de mon art et de leur témoigner ma reconnaissance en restant fidèle

à

leur enseignement.f)'exercer, dans l'intérêt de la santé publique, ma profession avec conscience et de respecter non seulement la législation en vigueur, mais aussi les

règles de l'honneur, de la probité et du

désintéressement.

f)e ne jamais oublier ma responsabilité et mes devoirs envers le malade et sa dignité humaine; en aucun cas, je ne consentirai

à

utiliser mes connaissances et mon état pour corrompre les mœurs et favoriser des actes criminels.Que les hommes m'accordent leur estime si je suis fidèle

à

mes promesses.Que je sois couvert d'opprobre et méprisé de mes confrères si j'y manque.

--« LA FACULTE N'ENTEND DONNER AUCUNE APPROBATION ,

NI IMPROBATION AUX OPINIONS EM ISES DANS LES

THESES, CE S OPINIONS DOIVENT ETRE CONSIDEREES CO M M E PR OP RE S A LEUR AUTEUR co,

A Monsieur le Professeur HOFFMAN.

Vous m'avez fait l'honneur d'accepter de présider ce jury.

Pour vos conseils et vos encouragements.

veuillez trouver ici l'expression de ma reconnaissance

A Monsieur le Professeur KOFFEL,

Vous m'avez fait l'honneur d

'accepter

de siéger dans ce jury

.

Soyez assuré de ma profonde reconnaissance

.

A Monsieur le Professeur SIMON,

Vous m'avez fait le bonheur de juger mon travail.

Pour vos remarques

,

veuillez trouver ici mes plus v

ifs

remer-ciements

.

A Monsieur BENOIT,

Vous avez suivi et aidé

à

l'aboutissement de ce projet

.

Vous m'avez accueilli en stérilisation

.

Soyez assuré de ma plus grande sympathie

.

A Monsieur PEURICHARD,

Vous avez accepté avec un grand intérêt de juger ce travail.

Merci pour

.

..

Tout!

A Mesdames GEHIN

,

FRAIROT, PESENTI

et

à

l'ensemble du personnel de la stérilisation de l' hôpital

Brabois Adultes,

Pour votre gentillesse et votre précieux concours, soyez assu

-ré de ma sincère reconnaissance

.

A Mes Parents

A Ma Famille,

A Mes Amis,

Li

ste

Des Abréviation

s

A.B.e. :Activity BascdCosting(Évaluatiolldes coûtsbasée sur les activités) A.B.M. :ActivityBased Management(Management basé sur les activités) A.N.A.E.S. : Agence Nationa le d'Accréditation ct d'Évalu ation en Sant é B.P.S.:Bonnes Pratiquesde Stérilisation

e.L.!.N.:Comité de Luttecontre lesInfections Nosocomiales C.P.N. :Centre Psychothérapique Nancéien

D.A.F.:DirectiondesAffairesFinancières

D.M.: Dispositif Méd ical E.T.P.:Équivalent TempsPlein

!.B.O.D.E. :

In

firmière

de BlocOpératoire Diplôméed'État !.F.S.I.: Institutde Format ionenSoins InfirmiersI.S.A. :IndiceSynthétiqued'Activité

P.U.!. :Pharmacie

à

Usage Intérieur U.F. :Unité FonctionnelleU.M. : UsageMultiple U.U.:Usage Unique

Tabl

e

des matières

Introduction

6

Pr

ésentation

du cont

exte

d

e

l'

étud e e

t d

e

la probl

ématiqu e

7

1. PRÉSENTATIO N DU CONTEXTE DE L'ETU DE 7

1.1. LA STÉRILISAT ION FACE À SES ENJEUX 7

1.1.1. Resp on sabilisation etévolution de la réglcm entntion 7

1.1.2. L'évaluation écono m iq ue, médiatricedn changement. 8

1.2. L'ACTIVITÉ DE STÉRILISATIO N AU C.Il .U. DE NANC y 9

1.2.1. Une situa tio n hétéroclite 9

1.2.2. Présentation des moyen smis en œuvre à Brabois Adultes 9

Il. DÉFINITION DESOBJECTIFS DEL'ÉVALUATION 10

Il.1. MISE EN ÉVIDENCEDESBESOI NSD'INFORMATIO N 11

11.1.1."Fa ire ou faire faire" 11

11.1.1.1. Définirsa politiqued'achat.; II

11. 1.1.2. Analyser lespropositionsconcurrenti elles II

11. 1.1.3. Fixerle prix de la sous-traitanc e 12

Il.1.2. Maît ri ser et améliorerleprocessu sde stérilisa tio n 12

Il. 2. DÉTERMI NATIO NDES OBJETS DE COÛTS 12

Il.2.1. Détermin ation dn coû t de revient de l'a ct ede sté r ilisation 13

11.2.1.1. Leproduitcomme objetde coût., 13

11.2.1.2. Développ em ent d'une grillede facturat ion 13 11.2.2. Prou ver et améli orerla perfor ma nce de la prestati on 14

Pr

ésentation

d

es

diff

érentes

m

éthod es

d

'analyse e

t d

e

calcul d

es

coût

s

appliqué

es

à

la

s

té rilisation

1

5

1. LA COM PTA BILI TÉ ANALYT IQUE 15

1. 1. PRINCIPESDE LA COM PTA BI LITÉ ANALYTI QUE 15

1.1.2. Méthodes utiliséesen comptabilité analytique 17

1.2. TYPOLOGIE DES CHARGES D'EXPLOITATION 18

1.2.1. Critères d'analysedes cha rges 18

1.2.1.1. Chargesdirectesct indirectes 18

1.2.1.2. Charges variableset charges fixes 18

1.2.1.3. Matrice descharges 19

1. 3. TRAITEMENT DES CHA RGES D' EXPLOITATlüN 19

1.3.1. Charges directes 19

1.3.2. Cha rges indirectes 20

II. LES AUT RES MÉTHOD ES D'ANALYSE DES COÛTS 21

II.1. LES BONNES PRATIQUESDE STÉR ILISATI O N 21

11.1.1. Coût des matièr espremières 21

11.1.2. Coût de lastérilisation 22

11.1.3. Calcul du prix de revient.. 23

II.1.4. Intérêtet limites de la méthode 23

II. 2. MESURE DE L'ACTIVITÉ ET LETT RE-C LÉ

"

s"

24II.2.1. Principedecodification à l'acte 24

II.2.2. Intér êt et limites de la méthod e 26

II.3. UTILISATIO ND'UN INDICE SYNT HÉ TIQUE D'ACTIVITÉEN

STÉR ILISAT ION 27

II.3.1. Principe d'un ISApharm aceutiqu e(ISA

$

)

27II.3.2. Applicationà lastérilisation 27

11.3.2.1. Intérêtsdela méthode 29

Il.3.2.2. Limites pratiques 30

III. LAMÉTIIOD E A.B.C 31

III. 1. PRINCIPESATTACH ÉS

À

LA MÉTHODE 31111.1.1.Une approche centrée sur les activités 32

111.1.2. Notion d'inducteurdecoût.. 32

111.1.3.Prise encompte du caractèr etransversal desprocessu s 33

III. 2. DÉROULÉ DE LA DÉMARCII E 34

Mi

se e

n

œ

uvre de la

d

émarche

3

6

1. MODÉLI SATIO N DU PROC ESSU SDE STÉ R ILIS AT ION 36

1.I. RE CU EI L DE L'INFORM ATI O N 36

1.2. MODÉLISATIO N DES FLUX INTERN ES 36

1.3. MODÉLISATI O N DES FLUX EXTERN ES 40

Il. ÉLA BO RA TI ON DE LA LIST E DES ACTIVITÉS 43

Il. I. DÉFINITIONDE L'ACTIVITÉ 43

II.

2. TYPOLOGIE DES DIF FÉRENT S TY PES D'ACTIVITÉ 43II.

3. ÉTABL IRLA LIST E DESACTIVIT(~S 44Il.3.1. Principe de tamisage 44

Il.3. 2. Identifi cation desattributsde l'activité 44

Il.3.3. La carte des activités par segmcn t opérationn el fondamentaL 45

Il.3.4. Le dictionnairedcsactivités 48

III.

DOCUMENTATION DES ACTIVITÉS 56III. I. DONNÉES ISSUES DE MESUR ES PONCTUE LLES 56 1II.I.I.Rccensementdestempspasséspourch aq ue acti vité 56 III.1.1.1. Contrai ntes liées aurecueil 56

III.1.1.2. Méthodes de recuei l 57

11I.1.2. Évalu ation delaproductivité 59

111.2. DONNÉES ISSU ESDES SYSTÈMES D'IN FORM ATION 59

11I.2.I. Sy stèmc d'infonnation interne 59

111.2.2. Systè mes d'informati on externes 60

IV.VALORISATION DES ACT IV ITÉS 61

IV. 1. DONNÉES DISPONIBLES 61

IV.I.l.Donnéesfonrniespar les gestion n aires decompte 61 IV.l.2.Données issu es dela compta b ilité ana lyt iq ue del'établissement 61

IV. 2. PRÉS ENT ATIO NDES RÉSULTAT S 66

IV.2.l.Répartition des temps par activité 66

IV.2.1.1. Prise en compte du facteurproductif etcalcul decohérence 66

IV.2.1.2. Synthèseparactivité 68

V. MISE EN PLACE D'UNE GRILLE DE FACTURATION 74 V. I. APPLICATION

À

UN SERVICE PILOT E :LA PHARMACIEÀ

USAGEINT ÉRI E UR 74

V.I.I. Choix duservice pilote 74

V.l.3.2. Considérationsstratégiques 78

VI.LIM ITES DE LA MÉTHO DES 80

VI. I. ÉVALUATION DE LA CHARGE EN PERSONNEL 80

VI. 2. ÉVALUATION DESDÉP ENSESINDIR ECT ES 80

VI. 3. VALIDAT ION DES INDUCTEURS DE COÛT 81

VII. PER SP ECTI VESOUVER T ESPAR LA DÉ MAR CH E 82

VII. I.FAIREÉVOLUER LES SYSTÈMES D'INFORMATION 82

VII. I.I. Système d'information interne 82

VII.I.2. Systèmed' informationexterne 83

VII. 2.GÉNÉRALISERLA DÉMARCHE 84

VII.2.1. Découp age transversa l 84

VII.2.2. Autres acteurs du processus 84

VII.3. DIVERSIFIERSES OBJETS DE COÛTS 85

VII.3.I. Déter miner le coûtdutransfe rtvers l'usageuniqu e 85

VII.3.2. Fixer leprixdela sous-traita nce 86

Co

nclusion

89

LISTEDES TABLEAUX 90

LISTE DES FIGU RES 92

LISTE DES ANNEXES 93

Introduction

Dans un contex te de raréfaction des ressources, l'évalu ation économique part icip e di rec-tementau pilotage de l'activi té des organ isations :elle renseign e sur l'efficience de celles -ci etéclaire lesprocessusdécisionn els.

L' activité de stérilisation des établisseme nts de santé , qui a vu récemment son cadre r é-glementaireévolue retses objets depréoccupation se déplaceravec lui, doit pouvoir profi -ter pleinem entde ce typed'approche.

Elle a pour cela,

à

sa disposition, différentes méthodes d'analyse et de calcul des coûts de revient attachésà

la production, d'intérêt variabl e, selon qu'ell es rép ondent de façon plus ou moins pertinente aux préoccupationsdes décid eurs.La mise en œuvre d'une grille de facturation de la prestation de stérilisation

à

ses client sinternes et

à

ses donneursd'ordreextérieurs(sous-trait ance) est un des objecti fspoursuivispar la stérilisation centrale de l'hôpital Brabois Adu ltes. Pour y parvenir le recours à une

méthodeinnovanted' évaluation descoûtsbaséesur les activi tés- la méthod e A.B .C.(pour

"Activity Based Costing ") - a semblé une approche intéressante, qui doit perm ettre de prendre en compte la totalité des charge s de fonctionne me nt de l'unité pourn'affecter aux

objets de coûts retenus - les dispositifs médicaux traités - que les act iv ités effectivement consommées.

La mise en œuvre de la méthode faitl'obj et de ce travail , quia nécessit é qu'on identifie et qu'on valorise les différentes activités du processus de stérilisation pour pouvoir illfille

déterminer le coût de la productio n des dispositifs qui conso mment ces activités et partant le tar if à appliquer aux services clients. La cohérence des résultats produits, dans un p re-mier temps pour un servic e pilote, la pharm acie

à

usage intérieur de l'étab lissement , est vérifiée.Les perspectives et lespotentialités ouvertes parla méthode en terme de managementetde pilotagedesactivités sontsoulignées.

-Présentation du contexte de l'étude et de la pro

-blématique

1.

PRE

SENTATION

DU CONTE

XTE

DE L'

ETUDE

I.

l.LA STERILI

SATION

FA

CE

A

S

ES ENJEU

X

L'activité de stéri lisa tion dans les étab lisse me nts de santé a amo rcé à partir des années 1990 un virage struc turelfort.

Confro ntés àl'émergence de probl èmesde sécur itésanita ire largement médiat isés,les p ou-voirs publics ont fait évoluer le contextejuridique en donnant une impulsio n et des orien -tations audéba t sur lastéri lisa tion desdispo sit ifs médi caux.

1.1.1. Responsabilisa tion et

évolution de

la

réglementation

Cette évo lution s'es t notamment traduite par la circulaire du 20 octobre 1997qui a posé les bases de l'obl igation de résultat en matière de produ its stér iles, de la respon sabilité ph ar-maceutique et de la nécessité de mettre en œuvre un système de traçab ilité [10]. L 'ensem-ble de ces questi on s a été ensuite largem ent réab ord é : la loi du prem ier juille t 1998 a confirméla nécessité de mettre en œuvre un système d'assurance qualité en sté rilisation [31]. La loi portant couvertu re médicale universelle [32] a autor isé sous condition la coo

-pérationentreétablisse ments dansledomainede la stér ilisa tio n. Le décret du 26 décem bre

2000 relati f àl'organisation etau fonctionneme ntdes pharmacies à usage intérie ur a préci

-sé que les établisse me nts qui assuren t la stéri lisa tion des dispositifs médi caux doivent à ce

titre solliciterdans le délaide six mois suivant la promul gation du décret une autorisation

d'exercice de cette activité en justifian t des moyens mis en œuvre pour assurer cette mis -sion [20].

Sont égaleme nt intervenu s récemme nt:deux circu laires relatives au traitementde la ma la-diede Creutzfeldt Jakob etaux précautions àobserver dans les établissements de santé afin de réduire les risq ues de sa transmission [Il, 12] et l' arrêté ministériel du 22 juin 2001 relatif aux bonn espratiquesdepha rmacie hospit alière[6].

1.1

.2. L

'éva luation

é

cono mique, m

édi atri ce

du

c

hang eme nt

Ains i des réglementations exposées, la loi n099-641 du 27 Juillet 1999 port ant création

d'une couverture maladie universelle ct qui officialise 1 la possibilité dérogatoire d'un

re-cours

à

lasous-traitancede la stérilisation , activitédevenue optionnelle pour les P.U.!., estcelle qui réaffirme le plus, dans cette optique, la nécessité pour l'institution de savoir ce qu'elle achète ou ce qu'elle vend [43]. La possibilité du recours

à

une prestation externe (sou s-traitance d'un autre établissement, propositionindustrielle) peut elle se faire dans des conditions économiq ues acceptables ? Ce passage génère t'il des économies? un surcoû t? à part ir de quel niveaudeprestations est il préférablede faire ou de "faire faire"L'ense mb le de ce dispositif réglementaire a contribué à accé lérer la prise de consc ience

des différents acteurs du mond e de la stérilisation. L'évolution qui s'amorce ,

à

la mesu redes réflexions engagées et du contexte juridique évoqué plus haut, intervient néanm oins

dans un contexte de raréfaction des ressources où s'intensifient lescontraintes d'ordre é co-nomique,liées

à

l' évolution desbudgets hospitaliers. Lastérilisation hospitalière nepourra aborder sereinement les mutations qu'on lui prédit que dans la mesur e où elle disposerad'informations suffisantes à communiquerà sa direction et aux agences detutelle pourleur

perm ettredeplanifier, gérer, négocier etallouerdes ressourcesde manièrepertinente. Cette notion de connaissance des coûts de fonctionn ement propres à chaque secte ur d 'acti-vitéest d'ailleurs explicitementmentionnée (Réfé rentielManageme ntet Gestion au service du Pati ent,

à

sa ligne Management de l'Établissement ct des secteurs d'Activité (MEA),référence 8 [4]) par le manuel d'accréditation diffusé par l'A.N.A.E.S. (Agence Natio nale

d'Accréditation ctd'Évaluation en Santé) comme un moyen pour l'établissement ded

éve-lopper lepilotage desa gestion.

L'évaluat ionéconomique de l'activité destérilisatio napparaîtdonc comme l'outi lindi

spen-sable de la médiation du changeme ntqui doit perm ettre l'aide à la décision , à la rech erc he de l'e fficience 2laplus grande.

1Paradoxalementla possibilitédu recoursàunesous- traitanceatoujoursfigurésur lafichede saisieaffectée encomptabilitéanalytiqueàla stérilisationctqui lementionne explicitement.

J.

l

.L'ACTIVITE

DE STERILISATION AU

C.

H.U. DE

N

AN CY

1.2

.1.

Une situation hété

roclite

L'activitédestérilisation au sein du C.H.U.de Nancyestcaractérisée parune situation h

y-bride, qui laisse subsister une organisation mixte dans laquelle se côtoient des unités de stérilisation délocalisées dans certains services et des unités de stérilisation centralisées . Cettehétérogénéitédes structuresestsoulignéeetaccentuée par l'éclatement géographique dessites (Central, M.V.F., Brabois, Jeanned'Arc à Dommart inles Toul) dont certains sont relativement éloignéslesuns des autres.

Nous avons volontairement choisi d'initier la démarche sur le site de l'hôpital Brabois Adultes (environ 950 1 lits de médecine et de chirurgie), site centralisé qui se trouve au

centrede la réflexion conduite

à

travers différents scénarios de réorganisation des p resta-tions de stérilisation sur le C.H.U. (scénarios de centralisation monopôle de la prestationpour l'ensembledes services clients du C.H.U.,debipolarisation entre leshôpitaux deville

et les hôpitaux extérieurs) et des projets de restructur ation sur site, tenant compte des é vo-lutionsrécentes delaréglementation[20], des recommandations

f

ormul

é

es

par l'inspectionrégionalede lapharmacie et des opportunités naissantes (construction d'un hôpital de Ca r-diologiesur lesitedeBrabois).

1.2

.2.

Présentation des moyens mis en œuvre

à

Br

aboi s

Adultes

La stérilisation centrale de l'hôpital d'adultes du site de Brabois occupe des locaux situés dans le bâtiment central du site.Lasuperficie occupé parses locauxestd'environ 1400m2

•

Les effectifsdu service comprennent:

• 1 pharmacienpraticienhospitalier, responsablepar délégation dupharmacienchefde

l'établissement,del'activité ;

• 1cadre infirmiersupérieur;

• 1 cadre infirmier ; • 1

infirmi

èr

e ;

• 9 aide-soignants;

• 16agentsdes services hospitaliers ; • 1agent des services intérieurs ;

1Source:Rapport d'activité 2000,C.H.U.de Nancy.

-• 1agentadm inistratif.

Les opé rationnelssont répartis sur 17 postestemps pleins qui couvrent l'ensembledes acti-vités utiles au processus de stérilisation. 3 autocla ves de marque Subtil-Crépi eux, d'une capac ité tot ale de 38 pan iers norm alis és, assuraient en 2001, la stéri lisat io n par la vapeur d'cau des dispos iti fs àtra iter 1. Laprise en charge des disp ositifs therm osens ibles est ass u-rée par un procédé utili sant le gaz plasm a (appa rei l Sterrad 10 0S, en contrat-vente). Le parc de lavageest constitué par2 laveurs demarqu e Help ex et d'un laveur Lancer.

La stérilisa tion prenden charge l'ensembl e des dispositifs des servicesde soins et desblocs opé rato ires de l'hôp ital d'adultes, ainsi que ceux de sites extérieurs (hôpital M aringer-Villemin-Founnier ct hôpitalde Dommartin les Toul, hors activité chirurgicale, par excm-ple).Ie Tableau 1présente le bilan d'activité 2001 de la sté rilisation centrale de l'hôpital Brabois Adultes.

Tableau 1:Bilan d'activité 200 \ de la stérilisa tion cen trale de l'hôpital d'adultes en nombred'unités sté r ilisées et distribu ées.

Le tableaurecensele nombre d'unités stérilisées ct distribuéesparla stérilisationau cours del'ex er-cice2001.Lesproduits sont regroupés soitpar clients, soit pargammes (Sterrad, matérielc hirurgi-cal).

Clients1Gammes depr odu its

Nombred'unités fa br iqu ées, stér ilisées,

dist ribu ées

;:, .-

-Unités desoins 544690

Unités techn iques etspéc ialisées 75 609

Sterrad 4288

Blocsopératoires 158150

Matérielchirurgical(setsopératoires) 701120

-

-~-852849

II. D

E FI NITION

D

ES

OBJ

ECTI FS

D

E L

'EVALUATION

L'évaluat ion doit être conçue pour répondre aux besoin s d'information des décideurs. La première étape d'un e dém arche d'évaluation cons iste à identifier ces besoins et à leur s u-perp oser des objets de coûts.Ces objetsde co ûts, objets finaux de l'analyse, suscitent donc des questi onnements etappellent des arbitrages. Il peut par exe mp le s'agir de produits, de

1Lerenou vellem entdu parcd'autoclaves aétéamorcé cn2002; denouveau xautoclavesde marqueSchacr cr

servic es, dc foumisseurs, de marchés,etc. Ils sont objets d'analyse dont les résult ats sont susceptiblesd'éclaireretd'orienter la prisededécision.

II. 1.

M

ISE

EN EV

IDENCE D

ES

B

ESOI NS

D'I

NFORMATION

L'évolutionréglementaire et ledéveloppem ent d'offres altcmatives en matière de stérilisa

-tion (sous-traitance, usage unique) ont fait évoluer les préoccupations des décideu rs, qui s'orientent schématiquementaujourd'hui autourde2grandsaxes.

ILI.

I. "Faire ou faire faire"

La multiplication des offres de prestations externes, notamm ent industrielles soulignent biencellenécessité pour lesservices destérilisationdedisposerd'outils perrnellant d' assu-rer leurévaluationéconomique régulièreetparlàde réaliser un arbitrageobjectif entre les ces offres("fairefaire")etles activités réalisées auseinmêmeduservice ("faire").

II.1.1.1. Définir sa politiqned'achat

Celaconsisteà pouvoirchoisirobjectivement entre le faitde stériliser soi-même ct d'ache -ter des produitsà usage unique.

Apparus dans les établissementshospitaliers françaisdans les années soixante 1et après un

départ hésitant, le marché de l'usage unique n'a cessé de s'accroître pour représenter au -jourd'hui àl'hôpital (prothèses comprises) unevaleur financière quasiment identiqueà celle du médicament [44]. Néanmoins en dépit des nombreux intérêts présentés par le recours à

l'usageunique- en matièred'hygiène, de confort du patient,deperformance, demaîtrise du risque infectieux -lecoût affiché decesdispositifs reste encore un frein à leur dével oppe-ment,d'autantqu'ilssouffrent de comparaisons souvent approximatives avec l'usage multi

-ple où tous les postesdedépense liés au retraitementne sont pas toujours identifiés.

Il.1.1.2. Ana lyser les pr opositions concur ren tielles

La sous-traitance de l'activité de stérilisation devient peu à peu une réalité: face à l' évolu-tion de la réglementation et des obligations qui en découlent, de la lourdeur des investis

-sements et des surcoûts d'exploitationque la mise en con fo rm itédes structures impose, il peut être plus profitable à un établissementde soinsde confier toutoupartie de lastéril

isa-1La première catégoriede produitsàavoir étémise sur le marché pour n'être utilisée qu'une seule fois a été

les so ndes et lesdrains.Les aiguilles, les sering ues , les tubulures de perfusion ct les gants chirurg icaux les

tionde sesdispositifs médicauxàun sous-traitant. Les possibilités deréponses actuellesen matière de sous-traitance sontalors soitpartielles(limitées au traitement decertains dispo-sitifs thermosensibles par exemple)soit complètes;soit entièrement industrielles soit font l'objetd'une coopération inter-établissements.

Dans tous les cas, une analyse complète du coût de transfert, indépend amment de l'assu-rance reçue du sous-traitant qu'il esten mesured'assurer ct de garantir laqualitédes dispo

-sitifs médicaux qu'il est amené à traiter, qui prend en compte tous les coûts induits (dota-tion)et transférésdoit être conduit e.

Il.1.1.3. Fixer le prix delasous-tr ait ance

A l'inverse un établissementde soinspeutse voirconfier l'activité de stérilisation d'autres établissements. Dans ce contexte il lui faudra déterm iner un prix de facturation : la connaissance du prixde revient lié au traitement des dispositifs médicaux est utile

à

l'éta-blissement dela convention financièrequi lie, pour laprestationservie, lesdeux établisse-ments.11.1

.2.

M

aîtriser e

t améli

orer

l

e

p

rocessus

d

e

st

érilisation

Ladémarchequalité mise en place sur leprocessusimplique uneoptimisation des coûts de fonctionnement. Le décideur doit pouvoir connaître les conséquences d'un changement d'organisation au niveau du processus dans son ensemble mais aussi auniveau de chacune des activités le constituant. Cela passeparlaconnaissancedu coût de chaqueactivité.Cette information, combinée aux résultats opérationnels(prod uctivité,erreurs, pertes,casse, etc.) permetd'apprécierl'efficiencedu processus.

II

.

2. DETERMINATION DES OBJETS DE COUTS

Face à l'ensemble de cespréoccup ations, unedouble problématique arapidement pu émer-gerducontexte del'étude :

• la nécessitéde déterminer un coût de revient de l'acte de stérilisation. Ce coût de re-vient, outre qu'il doit permettre la mise en œuvre d'une facturation interne (et éven -tuellement externe) de la prestation, est un indicateur de pilotage indis pensable à la gestion dela fonctionstérilisation;

• la nécessitéde se doterd'un outil d'évaluation capab le dedémontr er laperformance ct lavaleur ajo utéeapportée parlastérilisationcentrale.

11.2.1. Détermination du coût d

e

r

evient

de l

'act e

de st

érilisation

L'obj ectifprincipal poursuivi par notre étude a donc été de chercher à combler le vide

d'évaluat ion quiexistait dans ce domaine au niveau de lastérilisation centrale de l'hôpital

Brabois Adultes, en mettant à la disposition des décideurs (organes de direction , phann a-eiens) des indica teurs fiables, nécessaires à la définitiondes besoinsdu service et à l

'arbi-trage visà visde choix stratégiques.

Il.2.1.1. Le produit commeobjet de coût

L'analyse du coût par produits l, c'estàdire par groupe d'article s composant un ensemble

(par exemple un set de soins),semble dès lors l'objet de coût le plus appropriéà la p

roblé-matiqu e posée età son dépassement: la facturati on fine de la prestation devient possible,

l'analyse des performances et dela rentabilitéde lastérilisation peutêtre envisagée.

Il est ànoter que la distinction qu'on introduit entre ces différentsobjets de coûts (articles, produits, gammes) est en grande partieartificielle : les articles conditionnés indivi duelle -ment sont eux même des produits etdans l'absolu, lorsdes étapes qui le nécessite, l'activité

nécessaire au traitement de chacun des articles qui compose un produit sera prise en compte; de même, l'analyse à posteriori des coûts par gamme (considér ée comme la

sommedesproduits qui lacompose)restepossible.

Il.2.1.2. Développem ent d'une grille de facturation

La détermination d'un coût de revientattaché au processus de stérilisation par produit est une condition nécessaire à la mise en place d'une facturation interne de la prestation aux

services clients (donneursd'ordre).

Cette imputation de leur consomma tion en matière de stérilisation aux budgets de fonc -tionnem ent des services doit permettre, outre la connaissa nce des coûts, de posit ionner la

Stérili sation Centrale en véritable prestataire de service, dans le but d'initier avec eux un véritable dialogue, condition préalableindispensableà toute réflexion relativeà l'optimisa -tiondeleursdemandes: sensibilisationaux dépenses entraînées, rationalisationdes besoin s en fon ction du type de soin, impact des mauvaises manipulations (ouverture d'un sachet

1Lesproduits scdistinguentàla foisdes articles,quisont dcsréférencesunitaires de base(dispositifsm

édi-caux, compresses ... ) qui peuvententrerdansla compos ition d'un produit,et des gammes qui regroupentdes produitshomogènesquant àleurusage etsurtout quantàleur traitementdansle processusde stérilisation.

par erreur, reeonditionnement d'un container suite à l'absence d'un dispositi f médical),

repositionn ement sur l'intérêtdel'usageunique euégardaucoût de stérilisation (16]. Lamiseen œuvre d'une facturationinterne poursuit également cett e objectif.

Elle doit permettre enoutre demettre en place les conditions nécessaires à une éventuelle

sous-traitance auprèsde donneursd'ordre extérieurs età sa facturation.

11.

2.2.

P

rouver e

t

a

méliorer l

a

p

erformance

d

e

l

a

pre

station

La perform ance d'un établissement ou d'un service de soin (ou autre) est une notion qui

s'appréc ieglobalementsur un référentiel

à

4 dimensions:• une dimensio n volume ;

• une dimensioncoûts;

• unedimension niveaudeconformité ;

• unedimension résult ats opéra tionnels [38).

La connaissance des coûts induits, voulue et encouragée par la tutelle [4], apparaît donc

indispen sable au développement d'une approche rigoureuse et synthétique de la p

erfor-mance et del'efficiencedu processus.

Dans cette optique, le détail de la formation des coûts constatés doit permettre de piloter

l'activité de stérilisation dans une perspective d'amélioration continue de la qualité; de r

e-pérer les dysfonctionnements; de faciliter l'analyse des causes ct d'aider

à

l'identifi cationdes mesures correctives àapporter [5]. Les outils de l'évalu ation économique à implanter

devront donc être suffisamment discriminants pour pouvoir participer decette approche et s'intégreràlapolitique qualité duservice[18].

Présentation des différentes méthodes d'analyse et

de calcul des coûts appliquées

à

la stérilisation

Ces méthodes ont pour objectif commun d' évaluer les coûts de revient attachés

à

la pro-duction. Elles présentent un intérêt variable selon leur degré de sophistication et leur apti-tudeà apporter des réponses pertinentes aux préoccup ations des décid eurs :d'intérêt pure-menthistorique pou r lesplus frustes d'entre elles (méthode proposée par les Bonn es Pr

ati-ques de Stéri lisation (B.P.S.)), les méthodes les plus récentes (ISA stérilisation, méthode

A.B.C.) constituent des approches innovantes, qui en font de véritables outils de pilotage aux multiplesperspectiv es (optimisationdes relations clients-fournisseurs en interne, sous-traitanee ,management de la qualité).

I.

LA COMPTABILITE ANALYTIQUE

C'est la méthode" officielle" d' analyse des coûts. Proposée par le ministère de la santé, elle est appliquée par les services de contrôle de gestion des établisse ments publics. Ici l'activité stérilisation est une activité rattachée aux dépenses afférentes

à

la section d'analyse médico-techniqu e, au titrede la logistique médicale, au coté de la pharmacie ou de1'hygiène.Volonti ers critiquées, peut êtreà cause deleur utilisation à minima, les méthodesutilisées en comptabilité analytique ont cependant fait la preuve de leur fiabilité et jouent dans le

mondeindustrie! une place central edans le processus de gestion des entreprises.

I.

1.

PRINCIPES DE LA COMPTABILITE ANALYTIQUE

1.1.1. Les objectif

s

de la c

ompt abilité a

nalytigue

On oppose traditio nne lleme nt comptabilité générale ct comptabi lité analytique. Cette o

p-position ,quiest à l' image de celle qui peut exister dans d'autres discipl ines où on oppose

par exemple chimie minérale etchimie organique, est en grande parti e artificielle, et elle obéit plus généralement à des visées pédagogiques. En effetsi lesobjectifs de l'une dif

fè-rent notablement dcs objcetifs del'autre, les donn ées produites seront conjointement util i-séeset peuventêtrecons idérées comme faisantpartie d'un corpuscohérentd'informations.

Dans une premi ère approche très schématique, la comp tabilité générale apparaît essentie

l-lement com me un outild' inform ationexterne etlacomptabilité analytiq ue comme unouti l

d'in form ation intern e. La comptabilité géné rale a en effet pour obj ectif d'enregistrer les opé rations réal isées avec l'extérieur, c'est à dire les flux entre l' entreprise et les tiers contrac tants afin de pou voir présenterpériod iquement des états financiers, c'est

à

dire des documents de synthèse pennetlant dejuger la situation financi ère globale de l'entreprise,àdes agents extérie urs (les propriétaires de l'entreprise, les investisseurs, les banques, le

fisc...). L'établissem ent de certains de ces états recouvre une obliga tion légal e. La com

p-tab ilité générale n' enregistre en quelque sorte que ce qui rentre et que ce qui sort de la " boite noire " : elle perm et de constater un résultat globalmais pas de l'expl iquer. Ce qui

se passe à l'intéri eur de la " boîte "ce sont les procédu res comptables mises en œuvre à

travers lacomptabil ité analytiquequivontl'expliquer (cf.Figure 1).

A ce titre lacomptabilité ana lytiqueva jouer un rôle cent raldans le processus de gestionde

l'entrep rise.Gérer une entité éco nomique, c'est utiliser au mieux les ressources, rares, di s-pon ibles, afin d'atteind re lesobjectifs fixés.La mesuredesécartscons tatés entre prévisions

et réali sations, dans le contex te environnemental fluctuant et complexe qui favorise les

déri ves,pennet de prend re les décisions correctives qui s'imposent,au regard des objectifs

fixés .

Comptabilité Générale réaliseunBilan

UX

ants

Système économique Comptabilité Analytique

mesure des Résultats

Prévisions ~ Environnement (coûts réels ) FI

X

~

Î

effectue des Compara isons

sort

nts t (auxcoûtsprévus)

Il

Objectifs- - . Décis ions - - . Actions--.

Résultats~m

t

1Flu entra

Fig u re 1 : Utilités com p a rées des compta b ilités généralect analyti q ue pourle systè me

écono m iq ue considéré.

Lafigureprésentelesdifférentesoptiquesdela comptabilitégénérale etdela comptabilité analy ti-que:la premièreréalisant unbilan entre desfluxentrantsetdes Ilux sortants,la seconde permet

1.1

.2.

M

éthodes

utilis

ées e

n

co

mptabilité

a

na lytique

De la mêmemanièrequepourdes raisons pédagogiques on "opp ose" comptabilit é générale et comptabilité analytique, on scinde le plus souvent la comptabilité analytique en plu

-sieurs méthodes. Ces méthodes se distinguent entre elles par la manière qu'elles ont

cha-cune detraiter les différentes catégoriesde charges.

On opposeainsi les méthodes de coûtscomplet ("lu I/casting")aux méthodesde coûts par-tiels ("direct-casting"). Parallèlement

à

ces deux méthodes classiques, une troisièm e mé-thode, basée sur un renouvellement des approches en terme de co ûts complets ctcentrée sur l'analyse de l'activité, a vu lejour dans les années 80 auxV.

S.A.

C'est la méthode A.B.C. (pourActivity Based Casting ), qu'on associeà

une méthode innovante de gestion parles processus, etqui adonné lieuà

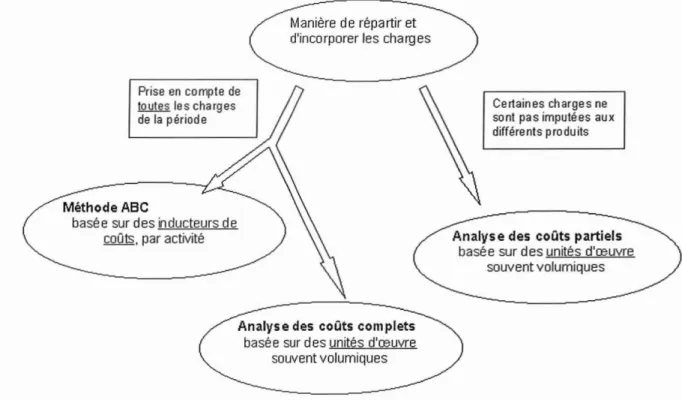

des expériences d'application en stérilisatio n hospi-talière [24,37, 46]. C'estcette méthode quenous nous proposonsde mettre en œuvre dans le cadre denotre projet.Manièrede répartiret

d'incorporerles charg es

Analyse des coûts partiels baséesurdesunitésd'œuvre

souventvolumiques Prise encorrptede touteslescharges delapériod e MéthodeABC basée sur des "ducteursde coûts,par activité

Analys e des coûts corn piets basèesur desunités d'œuvre

souvent volumiques

Certaines charges ne

sant pas imputées aux

différentsproduits

Figu r e2: Arborescenc edesdifférentes méthod es utilisées en comptabilité analytiqu e.

Présentation desdifférentes méthodesutiliséesen comptabilitéanalytique; chaque méthode sed

I.

l.TYPOLOGIE DES

C

HARG ES D'EXPLOITATION

Chaque méth ode de comptabilité analytique cst caractérisée par le type de traitem ent qu'elle réserve aux différentes catégories de charges d'exploitation . Une connaissance p ré-cisedesdifférentes catégo ries decharges àtraiteret descritèrespertinents qui serventà les

typer est donc nécessaire.

1.

2

.1

. C

ritères d'an

alyse

d

es

char

ges

1.2.1.1. Ch a r ges directeset indirectesLe prem ier critère d'analyse retenu est un critère de destination : quel est le produ it (ou l'activité) pou r lequ el estengagé e cette charge? Dans cett e optique on distingu e les char

-ges directes et les charges indirectes: unecharge directe conce rne sansambiguïté un p ro-duitbien déterm iné. Par exemp le,dans une stérilisationcentrale le personn elqui estaffecté àla conduite des autoclaves ne l'estniaux soinsniaubraneardage desmalades. Son salair e

constitue une charge directe qui peut être affecté sans ambiguïté au coût de production de

lastérili sation . En revanche le salaire de l'agent administratifehargé des tâches de sec

réta-riat ne concerne pas un produitparticulier,c'estunechargede structure indirecte '.

Ainsi, par définition,si une charge ne peut pas être considérée comme direete,elle est n

é-cessairement indirecte. On peut d'ores et déjà souli gner que si le traitement des charges directes ne posepas de réelsprobl èmes, il n'enva pasde mêm e pour leschargesindirectes qui doivent être affectées à tel ou tel produi t à l'aid e de clés de répartiti on qui peuvent s'avérerarbit raires

1.2. 1.2. Charges variables et charges lixes

Un autre critère d'analyse va jouer un rôle fond am ental : c'est celui de la variabilité des charges. Une charge variable 2dépend du niveau d'activité, parexemp le du nomb rede p ro-duits fabri qués. Ainsi, les consommations de sachets papier-p lastique pourle condition ne-ment des articles à stériliser représentent un poste variab le du coût de stérilisation. Par o p-position, une charge fixe 3 ne dépend pas du niveau d'activité. L'a mo rtissement des auto

-claves ne dépendpasdunomb re d'artic lesstériliséspendan tlapéri ode.

1Leschargesde structuresontencorecommunémentappelées"fraisgénéraux". 2On utiliseégalement leterme decharge opérationnelle.

1.2.1.3. Mat ricedes charges

Lorsque l'on cro ise les deux critères d'analyse, destination et variab ilité , on obtient le

Tableau II.

Ta bleau II :Typ ologie des ch a rges utiles en comptabilité.

Le tableau présentelesdifférentstypesde chargesutilesencomptabilité, dèslorsqu'on leur appli

-que descritèresde destinationetde variabilité.Lesexemplesprésentésconcernentun produit par-ticulier traité enstérilisation, au milieud'autres.

Critère de

destination CHARG ES DIRECTES CHA R G ES INDIRECTES Critère

de variabilité ,

-

-

-- .

CHARGES

1

Charges directes variables Cha rges indirectes variablesOPÉRATIONNELLES (Articlesde conditionnement par (Chargesassociéesaulavagedes

1

exemple) instrumentspar exemple)

VARIABLES

li

I,

CHARGES i1 Charges direct esfixes

Charges indirectesfixes DESTRUCTURE t (amortissementd'un équipement (ménage des locauxdeproduction 1

spécifiqueutilisépar unseulpro- par exemple)

!

FIXES

.

duitpar exemple)I.

3.

TRAI

TEMENT

D

ES CHA

RGES D'

EXPLOITATION

I.3

.

I.

C

harges

d

irectes

Le traitement des charges directes, qu'il s'agisse des consommation de matiè res prem ières oudes charges de main d'œ uv re ne présente pas de difficultés particulièr es et ne fait appe l

à

aucuneconventio n : lescharges sont affectéesdirectem en t au pro duit corresponda nt '.1Cette simplicité de principe suppose qu'au préalable soit mise cn place une organisationadministra tive

capable de suivreen inventaire permanent les entrées et les sorties physiques de matières ou bienencore d'identifierqui faitquoi.

1.3

.2

.

C

ha rges

in

directes

Les charges indirectes subisse nt elles un traitement plus comp liqué 1qui fait appel à une répartitionendeux temps et

à

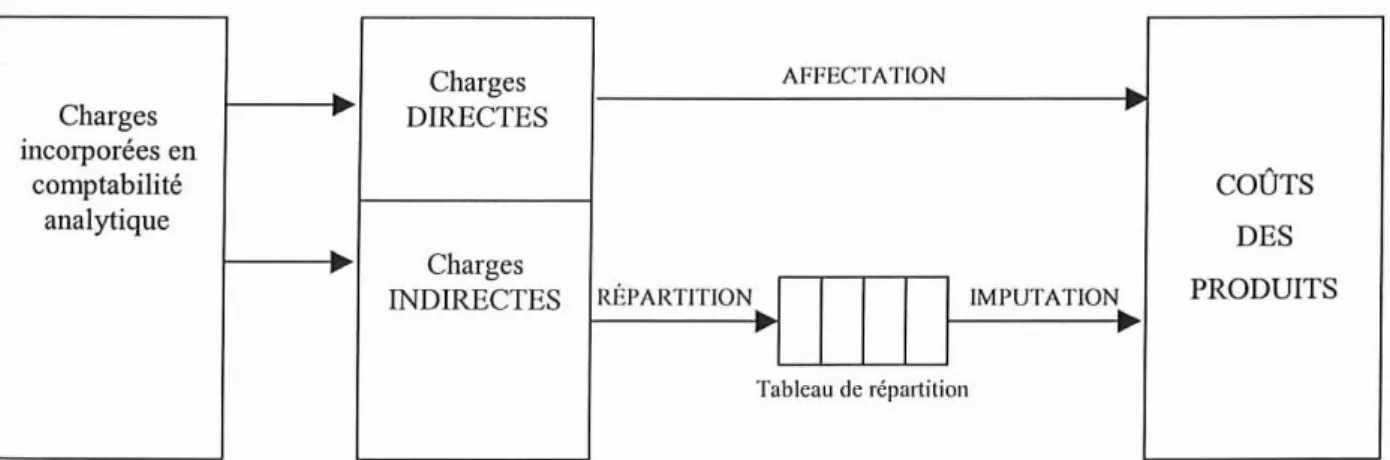

la notionde centresd'analyse.Un centre d'analyse est un compartiment comptable regro upant des activités homogènes techn ologiqu ement distinctes des activités des autres centres - dans un établissement de soins il s'agira des différents services. On distingue des centres principaux qui assument une fonction directement opérationnelleau niveau de laprodu ction - les services desoins par exemple dans le cas d'un établissement de soins, de l'approvisionn ement ou de la dis-tribution et des centres auxiliairesqui jouent un rôleplus fonctionnel ct qui travaillentpour d'autres centres - le service entretienoucomptable parexemple[29].

La répartition descharges indirectesse fait en vertu du distinguo introduit entre ces deux types decentres: chaque centre principal supporte une quote-part des charges attribuables auxcentres auxiliaires.

L'imputation des fraisdes centres principau x (seulscentres considérés au final) aux coûts des produit s se fait ensuite proportionnellemen t au nombre d'unités d'œuvre nécessaire pour chaque produi t. La Figure 3 schématise cc principe de répartition des charges indi-rectes par centre.

Charges AFFECTATION

Charges DIRECTES

incorporéesen

comp tabi lité COÛTS

analytique

DES Charges

PRODUITS INDIRECTES RI;PARTlTlON IMPUTATION

Tableaude répartition

Figu re 3:Schéma d'ens emb lederépartition de coûts(comp lets) encomptab ilité ana lyti q ue.

La méthodeschématisée estcelledes colitscomplets,qui affecte lescharges directes,répartit puis

imputel'ensembledes charges indirectes,aucoût des produits.

1La méthodede traitementprésentée estcellequi est mise en œuvredans l'analyse des coûts complets, dans laquell e l'intégralitédescharges sc retrouvedans les coûts, àla différencede l'analyse descoûts partiels qui

La typol ogie utilisée en comptabilité analytique est par ailleurs retrou vée dans d'autres méthodesd'évaluation ctde calculdes coûts qui ont pu êtrepromues dans le domaine de la stérilisa tion :son caractère exha ustif, indépendamment de la pertinence des critères d 'ana-lyse quiservent à l'établ ir, est utile pour apprécier les éventuelles limites de ces méthodes altematives .

II.

LES AU

TRES METHOD

ES

D'

ANALYSE

D

ES C

OUTS

Ces méthodes présentent différents niveaux d'intérêt, selon qu'il existe un para lléli sme et une cohérence entre leu rs objectifs et les enjeux auxque ls sont confrontés aujo urd'hui les services logistiqueshospit aliers engénéralet la stéri lisationen particuli er.

Chacunede ces méthodes fou mi t des inform ationsde gestion différentes, donton cherche -ra

à

savoir si elles sont suffisantes pour oriente r les structures vers un surcroîtd'efficacité et de compé titivi téou si,aucontra ire,elles sont porteu ses de limi tes et de biais.II

. 1.

LES

BONNE

S

PRATIQU

ES

D

E S

TE RILISATI ON

Dans son chapitre 15, aupoint 4 "Évaluation des coûts ", le guide des Bonnes Prat iqu es de Stér ilisation [17] prop ose une méthode d'éva luat ion des coûts qui s'apparente à un calcu l du prix de revient des articles stéri lisés.

Leprix de revient d'un article stéri le correspond

à

la somme algébriquede 2 catégories de coût: le coût des matières premières, qu'elles soien tà usage unique ou àusage multipl e, et le coûtde la stérilisation.n.

1

.1.

Coût

d

es

m

atières

p

remières

Le coût calculé est un coût d'achat, calcu lé diffé remment selon que la ou les matières premières qui interviennent dans la composition d'un ensemble sont àusage unique ou r é-utilisa bles. Ainsi, les matières premières à usage uniqu e sont valorisées à leur prix d'achat unitaire T.T.C; ces matières premières peuvent être à la fois des produits à sté riliser, des compresses par exemple, et des articles de conditionnement. Dans le cas de matières pre-mières réutilisables ce coûtd'ach at est pondéré par le nombre de réutilisation. La Figure 4 détaille la méthode de calcul appliquée à un ensemb le composé à la fois de matières pre -mières à usage unique (compresses etarticle de conditionnement (sachet)) et de matières premiè res réutilisab les (paire de cisea ux) .

Ciseaux

Compresses

P'/AJelfscmbfe= PAcompresses+p'A/Jsachel

+

NbPA,"..".... reullllSo llonsFigure 4 :Calculdu coût des matières premièresd' un ensemble stèrilis ècomposite

(réutilisablect usage uniq ue)selou lesbonnespratiques de stér ilisation.

11.1.2.

Co

ût d

e

la

s

térilisation

Le coûtcalculé correspond

à

un coûtd' cxploitation scindé en coût personn elet en cont defonctionn ement.

• Coût personnel.

Laméthode met essentiellement l'accent sur l' évaluation des coûts en personn el, la main d' œuvre étant considérée comme la charge principale du coût de la stérilisation. L'unité

d'œuv re retenue est une unité de temps, la minute de travail, obtenue en divisant le coût

total en personn elparle nombre totaldeminutes de travail '.

Cette unité sert ensuiteau calculdu coût direct de l'art icle stérilisé , en fonction du circuit suivi par lui ct des opérations pour lesquelles du temps de travail (chro nomé tré) peut lui

être directemen t imputé (main d'œuvredirecte) etde son coût indirect pour celles des o pé-rations qui consomment globalement du temps de travail (main d' œuvre indirecte). Dans

ce cas le coût global de l'opération est reparti entre chaque prod uit en utilisant une clé de répartition volumétrique ou pondérale (par exemple un pourcentage d' occupation de la chambrede l' autoclave) propre àchacun d' eux ;

1Le temps de travail pris en compte correspond au temps effectivement travaill é sur une année: les temps

alloués àla formationdupersonnel,aux réun ionsou encoreaux pauses etlesabsences ne rentr ent pas dans

ce ca lcul,cc quia pour effetmécanique de major er le coûtde revient de laminute detrava il. Cette maj or a-tion est essentiellement préjud iciableà la facturationdes dispo sitifs quiconso mme nt plus de maind' œu vre direct e.

• Coût de fonctionnemen t.

Ce coût agrège les charges de structure imputables à l' activité stéri lisa tion : dépenses d'énergie : eau, électricité, chauffage; amortissemen t des bâtime nts, des équipements; maint enancedu matériel ; entretie n des locau x,etc.et les répartit, comme lescoûtsliés

à

lamain d'œuvreindirecte, grâce

à

différents indicateurs de volume ou de poid s.II.l.3

.

Calcul du prix de revient

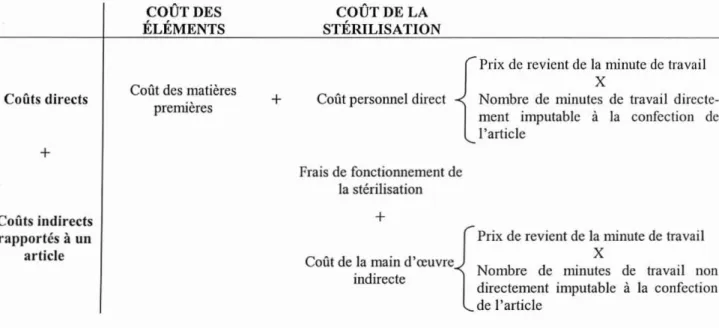

Leprix derevi ent d'un article stériliséest finalem ent présent édans le TableauIII.

Tableau

III :

Méthode de ealculdu

prix de revi ent d'nn article selon la méthode pro-poséepar les EPS.Le calculdu prix de revientd'unarticle proposéparlesBPS prend àla foisen compteuncoûtlié aux élémentsquicomposentcet article(réutilisableouUU)et un coût de production (coûtde la stérilisation). Chacun deces coûts inclut descoûts directsetindirects.Leursomme définitleprix

derevientdel'article. Coûts directs

+

Coûts indirect s rapportésàun article COÛT DES ÉLÉMENTS Coût desmatières premières+

COÛT DE LA STÉRILI SATIO N {Prix derevient delaminutedetra vail Coûtpersonneldirect Nombre de minute; de travail dire

cte-ment imputable il la confection de

l'art icle

Frais de fonctionnementde la stérilis ation

+

{

Prixderevi ent delaminute detrav ail

Coûtdelamaind'œuvre . X .

. d' t Nombre de minutes de travail non

In uec e . . . .

directement Imputable a la confection

del' article

ILIA.lntérêt et limites de

la méthode

L'intérêtde laméthod e est d'abordhistori que: elle estainsi une des prem ièresà forma liser et à diffuser une méthode de calcul du coût de revient de production en stérilisation.Son

intérêt repose ensuite dans sa simplicité de princip e et dans le souci qu'elle a de s' approcher du coût réel de production en introdu isant une notion d'activité et de coûts directs liés à certai nes de ces activ ités. Cette approche par les processus s'effectue cepe n-dant a minima et se limite à l'analyse des activités primaires : les activi tés de soutien ne sont pasclairem ent menti onnés el le traitem ent à leur appliquerévoqué.

La méthode se caractérise enfin par laconfusion qu'elle entretien tquantauxobjectifs p our-suivis, entre prix de revient de l'article

à

usage multiple ct coût de produ ction des op éra-tionsde stérilisa tion. Ainsile prixde revientcalculé des éléments est uncoût incomp let qui ne prend pas en compte le coût d'acquisition globa l des matières premi ères, c'est à dire la somme de tout ccque coûte un approvisionnement 1.Enfin la méthode ne supprime pas l'appro xim ation qUI existe sur l'imputation des charges , pas plus qu'elle ne présente pas non plus les méthodes de recue il ct les unités d'œu vre retenues.

Il.2. MESURE DE L'ACTIVITE ET LETTRE-CLE

"s"

La méthode est développée par une équipe parisienne2 qui utilise une codificat ion à l'acte

afin de calculer le coût de stéri lisation dansuneunité centra lisée [16].

11.2.1.

Principe

de

cod

ification

à

l'acte

L'évaluati ondeJ'activitédestérilisation estenvisagée

à

travers une codificationà

l'acte: le processus de stérilisation est décomposé en 7 étapes auxque lles sont affect ées un certain nomb redelettres-clé"S" J :chaqueétapeest ainsi valoriséepar un nombrede"S".Les auteurs ont défini ce nom bre en sc basant sur le temps moyen passé par le personn el poureffectuer chaque opération 4.

La grille de codificationélaborée (Cf.Tableau IV) pennet ainsi d'attribuer àchaquearticle particuli erun nomb rede "S"représe ntatif du temp snécessaireàson traitement.

La sommatio n des "S" permet de quantifier l'activité de l'unit é étudiée. L'unité utilisée (la lett re "S")reste spéc ifique dela stérilisation.

En valorisant, dans un second temps, cette lettre-cl é "S" (Coût "S" = Nombre de "S" annuel/ Budge tannuel), il est ensuite possible de calculer le coût deproduction d'un arti-cledonn é

à

stériliser.1Qui co mprend outre le prix d'achat proprementdit de la matière première considérée, un certain nombre

d'autreschargesdirectes (frais de transport...) et indirectes (fraisde fonctio nne ment de la cellu le d'achat, du secteurdes appelsd'offre.. .).

2Service de stérilisatio ndel'hôpitallJ enri Mondorde Crétei l.

3 La term inologie estcalquée sur la tarification ct la nomenclature des actesmédica ux qui associe à chaque acteuncertain nombre de lettr es-clé (K opératoire,ilbiologique, Z radiologique...),diverse me ntvalorisées.

complexe:2 S par objet Tableau IV : Grillcdccodification des ar ticles à sté ri llser scion la méth od cdc cod

ifi-ca tion

à

l'acte,Les auteurs proposent d'attribuerde façonschématiqueuncertainnombre de"S'' àchaqueétape du traiteme ntd'un dispositif médicalenstérilisation [16]:ce nombredc "S''estcens érefléterIctemps

passépar le personnelpour effectuerl'opération considérée.La valorisation du S permetd'accéder aucoût de production attaché à unobj et particulier ouà ungroupe d'obj et ,en fonctiondesétapes

consomm éespareux.

ACHEM INEMENT et DISTRIBUTION: 0,5S par objet, 1 Ssi lesdeux opérationssont réalisées.

RÉCEPT ION: 1 Spar objet

NETTOYAGE : simple: 1S par objet COMPOSITION: 0,5S par objet PROTECTEUR INDIVIDUELDE STÉRILITÉ:

Sachet/ Gaine Feuille Conteneur

STÉRILISATION :

Taille normale 1 Grande taille 1

Simple 1 S 2S

Double 2S 4S

Simple 3S

Double 6S

3S

Vapeu rd'eau Oxyde d'éthylène GazPlasma Dimensionsdel'unité d<20x 10 20 x 10<d<30 x 10 30x lO<d <40x15 >40x 15 1/4 conteneur 30x30 x 5à30 1/2 conteneur 60x 30 x 5à20 60x 20 x 5à20 1conteneur 60x 30 x 25à40 60x40x25à40 grand conteneur

ASSURANCEOUALITE :

Sachet 0,5 S 1,5S 2S Sachet 1S 2,5S 4,5 S Sachet 2,5 S 7S 10,5 S Sachet 5S 13,5 S 21,5S Boîte lOS 27S 43S Boîte 25 S 68S 107 S Boîte 50S 136S 214 S Boite 100S 272 S 428S 1 Spar unité

1Le distinguo introduitparles auteursdansle concept de taille des protecteursindiv iduels de stérilité, qui

n'estassortid'aucunedéfinition précise, estasse z caractéristique de l'imprécision de la méthode ct de son

11.2

.2.

Intér

êt

ct limites de la m

éthode

L'intérêt de la méthode est de donner une mesure de l'activité qui permett e en interne la réalisationdecomparaison dans letemps etserve d'élément de réflexion sur les moyens à consacrer

à

cette activité.La méthod e paraît moinssensibl e lorsqu'ellecherche

à

valoriser le processus : la grille de codificationet l'affectation de coefficientparétape estentachéede subjectivité, ct enauc un caselles ne peuvent rendre compte à ellesseules de ladiversitédessituations rencontrées enstéri lisation(plateauxde soins decomposition plusou moinscomplexes,occupat ion des équipements différentes...). Cet état de fait amplifie, au moment de la valorisation de la production, les effets de subventionnement J.Les solutions apportées par la méthode sont encore plus'caricaturales lorsqu'il s'agit de valoriser la lettreS, puisque coûts directs et indirectssont amalgamés au sein de la lettre, sansdiscernement entre lesvéritablesinducteursdecoût.

Ces critiques sont celles que l'on retrouve,formulées ailleurs,

à

l'encontre de la nomencla-ture des actes médicaux, et qui doivent conduire

à

abandonner ce type d'approche, essen-tiellementbudgétaire,au profit d'autresplusprochesdu terrain et plusprécises.1Les effets de subventionnement s'observentlorsque des obje ts de coûts, quiconsomment des ressources

hétérogènes oude manière différente, sontvalorisés àtravers une unité d'œu vre insuffisanunent discri mi-nante ;dans le cas de la stérilisation, pourune unité d'œu vre retenue unique l'article conditionné,le condi -tionncment de sériesd'articlesqui demandentun tempsdetraitem ent courtsubventionnelesséries quinéce s-sitent linte mpsdetraitementpluslong .

Il.3. UTILISATION D'UN INDICE SYNTH

ETIQUE

D'A

CTIVITE E

N

STERILISATIO

N

Une autre méthod ed'évaluati on des coûts a été prop osée sur la base de l' élaboration d'u n IndicateurSynthétiqued'Activité(lSA).

Celle méthode mise en place, initialement, en 1994-1995, pour mesurer l' activité des

pharmacies hospitalières, avait délibérément laissé de côté l'act ivité stérilisation [45, 30]. L'app licationau domainede la stérilisation aété initiée quelques années plustard.

11.3

.1.

Princip

e

d'un ISA pharm

aceu tique

OS

A

pl

L'ISA pharm aceutiqu e est un outilélaboré pou rrendre compte de ladiversité des activités développées par unepharmaci e hospitali ère. Ces activités sont con sidérées comme autant de centres de profit qu'il convie nt de valoriser et qui vienne nt en contrepoi nt d'un rapport

d'activité et de gestion dela P.U.1. qui rassemblesouven tplus d'éléments de suivisde d

é-penses imputables à l'ensembl edes services de soins qu'à la structure pharm aceutique elle

même.

L'indicateur ISA ~ crée permet alors de relier les trois composantes à prendre en compte pour évaluer l'activité : les activités produit es, les moyens engagés et les coûts générés [51]. Son calculestbasé sur l'utilisationd'un critère temps/travail ,partantdu principed'une

part que les coûts de fonctionn ement d'une pharm acie d'éta blisse ment de soins évoluent princip alement en fonction des coûts en personnel 1etque d'autre part lamesuredu temps

passé à réalis er une tâche constitue un critère mesurable objec ti f, comparab le non se ule-ment en interne et en externe.

11.3.

2.

App

lica

tion

à

la

s

térilisat ion

Basé sur un recueil multicentrique des donn ées de coûts issues d'un panel représe ntatif d'un itésde stérilisation particip ant à l'analyse, l'ISA stérilisatio n fonctionn e comm e uno u-til de pilotage. Il doit pennellre une comparativité interne (comparaison pluriannuelle de ses propr es perform ances) ct externe (comparaison inter- établissem en t à un mom ent do n-né)de l'évolutionde labalance entre lesmoyens engagés (lescoûts) ct lesrésult ats obtenus (l'activité). Outil encoreexpérime ntal -aucune donn éen'est àcejou rpubliée 2- les co

ndi-1Ces coûts représentent entre84 et95 %des coûtsde fonctionnementdelastructure[11.

2Au 11/07/2002.

-tions normalisées prévues du recueil et de l'utilisation des données produites ont seulesfait l'objet de diffusion [28].

La méthodologie exposée repose sur:

• la prise en compte de la totalité descharges affectées à la stérilisation centrale en ap-plication de la comptabilitéanalytique d'exploitation (Cf. Annexe 2) ;

• un découpage fonctionnel du processus qui individualise 5 fonctions (ouphases) uti-lesà la répartition des charges età l'évaluationde l'activité;

• la définition d'uneunité d'œuvre spécifique à chaque phase :l'unité d'œuvre primaire et d'unités secondaires, plus générales, destinées à pondérer l'unité d'œuvre principale, afin d'assurer une meilleure comparabilité inter-établissements;

• la répartition des charges par fonctions.

Tableau V : Découpagefonctionne l du process us de stérilisation utile aucalcu ld'un ISA stérilisationet un ités d'œuvreassociées.

Le tableau récapitule les fonctions utiles au calcul d'un ISA stérilisationet quicaractérisent le pro-cessusde stérilisation,en associantàchacune une unité d'œuvrespécifique.

Fonction Unité d'œuvre primaire retenue

Récupération du matériel à Nombre total de bons de réception / bon de Phase 1

stériliser commande traitésannuellement

Nombre total de cycles de machines à laver Phase2 Lavage

effectués sur une année

Phase3 Conditionnement Nombre de packs, confectionnés sur une année Phase 4 Stérilisation Nombrede cycle de stérilisation sur une année Nombre total de bons de commande / bons de Phase 5 Distribution

livraisonhonorés sur unan

Elle permet, indépendamment de toute comparaison avec d'autres établissements, Je calcul :

• des coûts internes de la stérilisation 1. Ce calcul s'appuie sur l'affectation des charges

étape par étape de la stérilisation rapportée à l'unité d'œuvre choisie. La méthode per

-met d'appréhender essentiellementles coûts globauxet coûts unitairespar phase;

1Leprixd'acquisitiondu dispositifn'est pasprisici en compte:ils'agit uniquement d'un coût interneà l'acte