L'IMPACT INFORMATIONNEL DE L'ALERTE AUX RÉSULTATS SUR L'ANNONCE DU RÉSULTAT ANNUEL

François Aubert, Waël Louhichi

Association Francophone de Comptabilité | « Comptabilité Contrôle Audit »

2011/2 Tome 17 | pages 11 à 36 ISSN 1262-2788

ISBN 9782311003079

Article disponible en ligne à l'adresse :

---https://www.cairn.info/revue-comptabilite-controle-audit-2011-2-page-11.htm

---Distribution électronique Cairn.info pour Association Francophone de Comptabilité. © Association Francophone de Comptabilité. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage dans une base de données est également interdit.

reçu en mai 2009 / accepté en octobre 2010 par Charles Piot

* Maître de Conférences, Université d’Auvergne, IAE. FactSet Fellow, CRCGM EA 38 49 ** Maître de Conférences, Université de Rennes 1, Chercheur au CREM, UMR 6211 du CNRS

Résumé

L’objectif de cet article est d’étudier l’im-pact des alertes aux résultats sur la réaction du marché au moment de l’annonce du résultat annuel. Relativement peu de travaux scienti-fi ques se sont intéressés à cette question. L’ana-lyse empirique, conduite à partir d’une étude d’événement révèle une forte baisse des cours et un volume de transaction anormalement élevé autour des alertes aux résultats liées à des infor-mations négatives. L’amplitude de la variation des prix semble dépendre de la taille de la fi rme,

Abstract

This paper aims to study the impact of profi t warnings on market reaction around annual earnings announcements. Relatively few works have investigated this issue. Our empirical sur-vey based on an event study, points out strong negative stock returns as well as abnormally high trading volume around warnings of negative earnings surprises. Market reaction depends on the size of the fi rm, the P/E ratio and on its risk level. Moreover, we observe positive abnormal returns at the date of earnings announcements

L’impact informationnel

de l’alerte aux résultats

sur l’annonce

du résultat annuel

The informative impact

of profi t warnings on annual

earnings announcements

François AUBERT* et Waël LOUHICHI**

de sonPERet de son niveau de risque. Au mo-ment de l’annonce du résultat, on observe une réaction positive du marché pour les entreprises ayant annoncé préalablement une alerte aux résultats. Ces réactions confi rment le contenu informationnel respectif de ces deux divulga-tions. Ces résultats peuvent être expliqués par la politique de communication fi nancière des entreprises. En effet, celles-ci ont tendance à annoncer le plus tôt possible leurs mauvaises nouvelles lors d’annonces volontaires (c’est-à-dire une alerte aux résultats) tout en reportant la publication des bonnes nouvelles au mo-ment des conférences de presse de présentation des résultats comptables annuels. Ceci explique la réaction négative du marché lors des alertes aux résultats, et sa réaction positive lors des an-nonces subséquentes de résultats.

for companies having previously released a profi t warning. Our results testify that both disclosures convey an informative content for investors. Those fi ndings may arise from fi nancial com-munication strategy. Managers are more likely to disclose voluntarily bad news (i.e., profi t warn-ings for example) as early as possible and postpone good news disclosures for annual press confer-ences. This explains the negative market reaction around profi t warnings and the positive market reaction around earnings announcements.

Mots-clés

: Alertes aux résultats –

Annonce des résultats –

Communica-tion financière – Rentabilités anormales

K

EYWORDS: P

ROFIT WARNINGS– E

ARNINGS ANNOUNCEMENTS– F

INANCIALCOMMUNICATION– A

BNORMALRETURNSRemerciements : Les auteurs remercient très chaleureusement le Professeur Charles PIOT (rédacteur en chef adjoint de CCA) et deux réviseurs anonymes qui nous ont permis d’améliorer substantiellement la qualité et l’intelligibilité de la version défi nitive de notre article. Les auteurs souhaitent sincèrement remercier les sociétés FactSet, notamment M. Éric Le Corvec, Consulting Manager, et Reuters pour avoir bénéfi cié de la collecte de toutes les données détaillées nécessaires à cette recherche depuis les plateformes Factset Excel Connect et Reuters Knowledge.

Correspondance : François Aubert Waël Louhichi

Institut d’Administration des Entreprises IGR-IAE de Rennes

Université d’Auvergne Université de Rennes 1

41 Bd. François Mitterrand 11 rue Jean-Macé

BP 54, 63002 Clermont-Ferrand CEDEX 35708 Rennes

Tél. : +33 (0)4 73177585 Tél. : +33 (0)2 23234279

francois.aubert@u-clermont1.fr wael.louhichi@univ-rennes1.fr

Introduction

La communication financière des sociétés faisant appel public à l’épargne a pris au cours de ces dernières années une importance accrue. Elle s’est traduite par des communications directes de plus en plus fréquentes avec les marchés financiers, que ce soit via la publication des comptes annuels ou intermédiaires, ou par l’envoi de lettres aux actionnaires, de communiqués de presse, de réu-nions d’information, et de la transmission de prospectus à l’occasion d’opérations d’acquisition ou de rapprochement. Des communications indirectes avec les opérateurs de marché ont également pris une importance stratégique, à l’occasion des contacts de ces entreprises avec les analystes financiers (conference calls). Généralement, les divulgations des groupes cotés sont associées à des événements significatifs susceptibles d’avoir un impact notable sur les résultats attendus et sur le cours des actions. Ces informations, faisant partie intégrante de l’information dite permanente, sont imposées par le Règlement Général de l’Autorité des Marchés Financiers (AMF). La publication de telles informa-tions peut également avoir lieu en l’absence d’événements spécifiques, dans le but d’informer le marché, via des alertes quantitatives ou qualitatives, que les anticipations de résultats doivent être modifiées. Le rapport du groupe de travail présidé par M. Lepetit (2000) préconise de procéder à une alerte aux résultats « lorsqu’une entreprise est amenée à constater que ses résultats attendus seront de façon

significative inférieurs à la fourchette d’estimation donnée par un consensus de marché peu dispersé1 ».

Si l’information contenue dans une alerte aux résultats est utile aux investisseurs, comme l’est le résultat net comptable (Ball et Brown 1968 ; Beaver 1968 ; Martinez 1994 ; Dumontier et Raffournier 1999 ; Gajewski et Quéré 2001 ; Louhichi 2008), les alertes aux résultats véhiculant un contenu informatif substantiel sont censées faire réagir significativement le marché. Conformément à l’hy-pothèse des marchés efficients au sens semi-fort et à la théorie des anticipations rationnelles, seule la fraction non anticipée des informations engendre des mouvements anormaux de cours, à condition toutefois que ces informations soient suffisamment pertinentes et utiles aux investisseurs pour appré-hender les performances futures de la firme. Ainsi, annoncer une alerte aux résultats devrait en toute logique conduire les investisseurs et les intermédiaires financiers que sont les analystes du consensus à réviser rapidement leurs estimations des résultats afin de transmettre à leurs clients une information pertinente quant aux performances attendues. Il est donc nécessaire, dans l’intérêt même de la crédi-bilité à moyen terme de l’information fournie par l’entreprise, d’en avertir le marché afin que celui-ci incorpore cette nouvelle information dans le prix des actifs.

Ce travail empirique a un triple objectif. Tout d’abord, il cherche à vérifier si les alertes aux résul-tats ou « profit warnings » (PW par la suite) liées à des informations négatives ont un contenu infor-matif en ce sens que les investisseurs réagissent significativement lors de leur annonce officielle qui intervient le plus généralement au travers d’un communiqué de presse. Ensuite, en se basant sur une analyse multivariée, l’étude propose d’identifier les déterminants de la réaction du marché aux PW. Enfin, ce travail vise à étudier l’impact des PW sur la réaction du marché au moment de l’annonce du résultat annuel. Bien que cette question de recherche ait été largement abordée dans la littérature anglo-saxonne, peu de travaux ont été menés sur le marché français. L’utilisation d’un large échan-tillon de PW diffuséspar des firmes françaises constitue l’une des principales contributions de cette étude et permet la comparaison de nos résultats avec ceux obtenus sur d’autres marchés d’actions. De surcroît, l’examen du lien entre la réaction du marché observée autour des PW et celle observée au

moment de l’annonce des résultats annuels constitue l’apport principal de notre étude au regard des travaux antérieurs. Le sujet traité présente également un intérêt pratique pour les émetteurs que sont les entreprises faisant appel public à l’épargne. En effet, dans un contexte de crise, les entreprises sont de plus en plus susceptibles d’émettre des PW véhiculant des informations non-anticipées négatives. La présente étude permet d’éclairer les managers sur l’impact boursier de ces PW.

Pour répondre à la problématique de l’étude, deux mesures de la réaction du marché à la date du PW (1) et à la date d’annonce des résultats annuels (2) ont été estimées : les rentabilités anormales et les volumes de transaction anormaux. L’étude révèle une rentabilité statistiquement significative de – 5,5 % (p < 0,01) le jour d’annonce d’un PW ainsi qu’une augmentation du volume de transaction de 121,5 % (p < 0,01). Le PW engendre donc une forte réaction du marché confirmant que cette donnée fondamentale est réellement prise en compte par les investisseurs dans leur décision d’investissement. Ainsi, la divulgation d’une dégradation des résultats à venir représente une mauvaise nouvelle pour les investisseurs en ce sens que les performances opérationnelles vont être plus faibles que prévues et devraient restreindre le versement de dividendes aux actionnaires. L’amplitude de la réaction du marché est particulièrement élevée pour les firmes de petite taille, surévaluées et présentant un niveau de risque élevé. Aussi, les résultats démontrent que les marchés réagissent positivement à la publica-tion annuelle des résultats des entreprises ayant annoncé préalablement un PW. Ce constat peut être expliqué par la stratégie de communication financière des entreprises. En effet, celles-ci ont tendance à annoncer leurs mauvaises nouvelles lors d’annonces volontaires tout en reportant la publication des bonnes nouvelles au moment de la conférence de presse de présentation des chiffres comptables annuels. Ceci explique la réaction négative du marché autour des PW et la correction observée au moment de l’annonce des résultats annuels.

L’organisation de cet article est la suivante. Dans une première section nous présentons une brève revue de littérature des travaux s’intéressant à l’étude des PW. Dans une deuxième section, la métho-dologie et la description des données utilisées seront détaillées. Dans une troisième section, nous commenterons les résultats empiriques avant de conclure.

1.

Les alertes aux résultats : une revue de la littérature

1.1.

Recours et utilité des alertes aux résultats

La diffusion d’un PW constitue une démarche volontaire ayant pour but d’informer le marché que les attentes en termes de résultat doivent être modifiées. En cas de mauvaise conjoncture, il s’agit pour l’entreprise d’avertir le marché que les prévisions du consensus d’analystes ne seront pas atteintes. Dans ce cas, la diffusion du PW permet d’éviter d’annoncer de très mauvaises nouvelles lors de la publication des résultats. Le PW peut prendre deux formes : soit communiquer au marché le nouvel objectif de résultat fixé par l’entreprise (PW « quantitatif »), soit simplement avertir les investisseurs que l’objectif initial ne sera pas atteint sans donner plus de précisions (PW « qualitatif »). La révision des chiffres prévus étant habituellement à la baisse2, les principales études menées sur le sujet font état de

réactions négatives du marché à ce type de publications volontaires. Au Royaume-Uni, Clare (2001)

met en exergue des variations négatives de cours d’environ 13 %. De même, Jackson et Madura (2003) constatent une rentabilité anormale cumulée de – 21,7 % sur une fenêtre de onze jours entourant la date du PW. Bulkley et Herrerias(2005) observent que les rentabilités anormales des firmes anglaises sont négatives dans les trois mois qui suivent les PW. De surcroît, ces auteurs montrent que la baisse des cours boursiers est beaucoup plus forte lorsque les entreprises annoncent un PW qualitatif (– 9,6 %) plutôt qu’un PW quantitatif (– 2 %). Ceci s’explique par le fait que fixer un nouveau seuil « borné » permet de rassurer les opérateurs en ce qui concerne le résultat attendu alors que simplement annoncer une révision à la baisse des perspectives des résultats « sans montant borné » constitue une information empreinte d’incertitude et donc plus lourdement sanctionnée par le marché.

Si effectivement les PW provoquent une baisse des cours, la question qui se pose est alors de savoir pourquoi les entreprises sont amenées à communiquer volontairement ce type d’information ?

Soffer et al. (1998) s’intéressent à l’ensemble des publications sur les résultats que les entreprises peuvent volontairement émettre avant les annonces officielles (préannonces ou résultats prélimi-naires). Ils observent que ce type de divulgation est privilégié lorsque : (1) l’information est négative, (2) le résultat prévu par le consensus d’analystes diffère de manière importante du résultat qui devrait être réalisé ou que (3) le consensus en coupe instantanée des prévisions des analystes est très dispersé. Par ailleurs, la taille de l’entreprise et le fait d’être l’objet d’attention régulière de la part des analystes financiers apparaissent comme d’autres facteurs explicatifs. Skinner (1994, 1997) tente d’expliquer que les firmes ont tout intérêt à annoncer le plus tôt possible les mauvaises nouvelles afin d’éviter des plaintes et procès coûteux intentés par des actionnaires mécontents. Cette stratégie permet d’éviter une dégradation de la réputation du manager qui souhaite conserver son employabilité sur le marché des dirigeants. Wynn (2008) confirme cette conjecture en constatant que la probabilité de publier volontairement une mauvaise nouvelle augmente lorsque l’entreprise fait face à un risque élevé de poursuites judiciaires.

Deux explications alternatives sont apportées par Helbock et Walker (2003) en Grande-Bretagne. En effet, contrairement aux firmes américaines, les entreprises anglaises n’ont pas d’obligations tri-mestrielles puisqu’elles publient leurs résultats selon une périodicité semestrielle. Cette constatation conduit Helbock et Walker (2003) à supposer que les investisseurs anglais seront plus demandeurs en termes de publications volontaires telles que les PW. En effet, une baisse de la cadence de publication d’informations intermédiaires augmente l’incertitude et accroît l’importance de la communication volontaire. Inversement, la publication fréquente d’information légale réduit l’asymétrie information-nelle et diminue la probabilité d’émettre des PW. Ensuite, Helbock et Walker (2003) évoquent une deuxième spécificité des firmes anglaises à savoir leur structure de propriété et leur mode de gouver-nance, où le poids et le rôle des investisseurs institutionnels sont plus élevés qu’aux États-Unis. Selon ces auteurs, la pression exercée par les investisseurs institutionnels conduit les dirigeants à être plus transparents et les incite à diffuser fréquemment des PW en cas de modification des anticipations concernant les résultats.

En France, les travaux de Martinez et Saboly (2005) reposant sur l’analyse de sept communiqués de presse émis entre 2000 et 2002 font état de deux utilisations des PW. La première utilisation révèle que le PW signale des difficultés futures résultant de facteurs exogènes à la sphère d’influence des dirigeants. Cette alerte qualifiée d’anticipatrice vise à augmenter la qualité de l’information financière en rendant plus transparente la communication financière de la société émettrice. L’autre utilisation

des PW, plus difficile à déceler, s’apparente à une alerte confirmatoire de difficultés déjà constatées ou en cours. Francoeur et al. (2008) conduisent une étude sur le marché canadien pour tester si la qualité de la gouvernance des entreprises et la surévaluation de ces mêmes entreprises conduisent les dirigeants à publier un PW. Les conclusions de leur étude ne permettent pas de valider le fait que la structure de gouvernance explique le recours aux PW.

Kasznik et Lev (1995) proposent de tester si les PW peuvent être utilisés dans le cadre d’une stratégie de gestion de la communication financière. En effet, après la diffusion d’un PW, la surprise engendrée par la publication du résultat est moins forte lors de l’annonce du résultat définitif, le consensus ayant déjà révisé ses anticipations à la baisse (Aubert et Louhichi 2008). Dans ce cadre, le PW permet d’avertir le marché des dégradations à venir afin d’éviter une « très mauvaise » surprise lors de l’annonce des résultats comptables annuels. Les travaux menés par Kasznik et Lev (1995) sur le marché américain ne permettent pas de valider cette hypothèse. Les auteurs montrent que la baisse des rentabilités boursières est plus élevée lorsque les sociétés publient préalablement un PW que lorsque l’information défavorable est publiée directement. Le différentiel de réactions boursières est justifié par le niveau des anticipations du marché qui se rapporte au degré de persistance des résultats. En effet, les firmes qui annoncent des PW connaîtront une baisse durable de leurs résultats. Au contraire, les entreprises qui n’émettent pas de PW sont censées connaître une baisse transitoire de leurs résultats. Ainsi, Kasznik et Lev (1995) constatent que les révisions des anticipations sont en moyenne plus importantes dans le premier cas de figure que dans le second. Libby et Tan (1999) confirment ces observations en prenant en considération le processus de correction des prévisions effectuées par les analystes financiers. Ceux-ci décomposent l’annonce d’une mauvaise nouvelle pro-venant d’un PW en deux étapes distinctes : l’avertissement sur résultat stricto sensu générant l’arrivée sur le marché d’une mauvaise nouvelle non anticipée suivie de la communication de résultat inférieur aux prévisions des analystes financiers. Ils ont alors tendance à réviser deux fois leurs prévisions, ce qui se traduit par des baisses successives du cours des actions des entreprises concernées.

1.2.

Contexte français et hypothèses

Aucune étude n’a été menée dans le contexte français pour tester l’impact des PW sur la réaction du marché au moment d’annonce du résultat annuel. Contrairement à la réglementation américaine où la communication des résultats suit une cadence trimestrielle, les firmes françaises sont tenues de communiquer leurs états financiers selon une périodicité semestrielle. En France, la publication des résultats trimestriels reste encore l’exception, même si la totalité des groupes cotés sur un mar-ché réglementé est soumise à l’obligation de publier leur chiffre d’affaires trimestriel. Or, les entre-prises publiant des résultats trimestriels contribuent à la réduction des incertitudes du marché, et à l’amélioration de la fréquence et de la qualité des informations financières. De même, les délais de publication des rapports semestriels et annuels définitifs (ou audités) au BALO sont assez longs en France (Rapport de l’Observatoire de la Communication Financière – AMF, 2006 ; Aubert, 2009), au regard des exigences imposées par la directive Européenne Transparence qui vise à réduire à quatre mois après la clôture de l’exercice, la publication des états financiers3. Auparavant, le délai de 120

jours prévalait pour publier les comptes au BALO, mais ces comptes pouvaient être provisoires. Ces particularités françaises peuvent influencer la politique des entreprises en matière de

cation financière, en particulier concernant le recours aux PW. En effet, compte tenu de la fréquence semestrielle de l’établissement des états financiers, toute chose étant égale par ailleurs, les entreprises françaises seront susceptibles de diffuser plus de PW que les firmes américaines qui communiquent leurs résultats plus fréquemment. Le rapport Lepetit (2000) valide cette assertion : « […], la

commu-nication isolée d’un avertissement sur résultats semble souvent créer des réactions plus fortes que lorsque celui-ci accompagne une communication périodique, par exemple la publication d’une situation comptable intermédiaire permettant aux investisseurs de faire le point (résultat trimestriel ou semestriel). »

Empiriquement, Gajewski et Quéré (2001) montrent que les dirigeants des entreprises françaises ont tendance à annoncer les mauvaises surprises lors des résultats semestriels, et à dévoiler les bonnes nouvelles lors des publications annuelles. Ils expliquent cela par le fait que les investisseurs accordent plus d’importance aux résultats annuels qu’aux publications intermédiaires. Dans le cadre de cette hypothèse, les PW peuvent jouer un rôle stratégique dans la politique de communication financière des entreprises françaises dans la mesure où les dirigeants seraient incités à publier les mauvaises sur-prises lors des annonces volontaires (PW par exemple), et à reporter l’annonce des bonnes nouvelles au moment de la conférence de présentation des résultats annuels. La thèse d’une gestion stratégique de la communication financière des entreprises nous conduit à émettre les deux hypothèses suivantes :

H1 : une réaction anormale négative est attendue à la date d’ émission des PW.

H2 : une réaction anormale positive est attendue au moment de l’annonce du résultat annuel

pour les entreprises ayant préalablement diffusé un PW.

2.

Méthodologie de recherche et présentation des données

2.1.

Collecte des données

L’étude nécessite deux types d’informations : des informations concernant les dates des événements étudiés (les PW et les annonces des résultats) et des informations relatives aux données comptables, financières et boursières des titres. Les dates des PW, les dates d’annonce des résultats annuels, les cours de bourse quotidiens ainsi que les variables explicatives proviennent des bases de données

FactSet Excel Connect et Reuters Global (Reuters Knowledge). À partir de FactSet Excel Connect 256

dates de PW ont été extraites. Ces annonces ont été publiées durant la période 2000-2006 sur le mar-ché français par les firmes du SBF 250. Toutes ces alertes sont liées à des informations de sens négatif, c’est-à-dire des révisions à la baisse des prévisions concernant les résultats annuels. Trente-quatre PW ont été écartés au motif de non-disponibilité d’informations relatives aux dates d’annonce des résul-tats annuels. Cette procédure réduit le nombre d’événements à 222. Également, 41 observations ont été retirées à cause des données comptables et/ou financières manquantes pendant la période d’étude. Au final, l’échantillon retenu est composé de 181 PW. Pour ces mêmes événements, les dates d’an-nonce des résultats annuels ont été extraites de FactSet. La répartition de l’échantillon par année est donnée dans le tableau 1. Ce tableau révèle que l’année 2004 est caractérisée par un nombre réduit de PW. Au contraire, l’année 2001 est celle qui contient le plus grand nombre de PW. Cette constatation peut être expliquée par les événements géopolitiques qui ont marqué cette période. En effet, après

les attentats du 11 septembre, l’économie mondiale a été ébranlée, ce qui a poussé les entreprises à communiquer volontairement pour avertir le marché que les prévisions des analystes ne seront pas atteintes. Le tableau 2 présente les statistiques descriptives relatives aux variables comptables et finan-cières des entreprises composant notre échantillon. On remarque que les entreprises qui ont diffusé des PW ont une taille moyenne, mesurée par la capitalisation boursière de 4,8 milliards d’euros, un Bêta moyen de 1,13, un PER moyen de 35,8 et un Price to Book ratio moyen de 2,8. Aussi, ce tableau révèle qu’en moyenne les entreprises diffusent leurs PW trois mois avant la date d’annonce des résul-tats comptables annuels.

Tableau 1

Répartition de l’échantillon par année

Année 2000 2001 2002 2003 2004 2005 2006 Total

Nombre de PW 18 46 34 19 12 23 29 181

Tableau 2

Statistiques descriptives

Variable CAPITALISATION BETA PER PBR DELAI

Moyenne 4 771 100 740 1,1342 35,82 2,814 90,288 Écart-type 10 162 073 970 0,715 31,9 2,734 46,774

CAPITALISATION : la capitalisation boursière au 31/12 de l’année précédant le PW ; BETA : coefficient Bêta ; PER : price-earnings ratio ; PBR : price-to-book ratio ; DELAI : nombre de jours séparant la date d’annonce des résultats annuels de la date du PW.

2.2.

Méthodologie d’étude d’événement

L’objectif de ce travail est d’étudier le lien entre la réaction boursière aux PW et celle observée autour des annonces des résultats. Pour ce faire, une étude d’événement a été conduite autour des dates des PW et des résultats annuels. Cette méthodologie nécessite la définition d’une norme. Cette dernière correspond à la rentabilité théorique du titre attendue par les investisseurs en absence d’événement. Dans la présente étude, la rentabilité théorique sera estimée pendant la période de contrôle à l’aide de la méthodologie du bootstrap4 recommandée par Aktas et al. (2004). En effet, la rentabilité théorique sera déterminée en effectuant 1000 itérations à partir des données observées sur la fenêtre [–300j ; –180j]. Elle sera donc estimée en rééchantillonnant avec remise 1000 fois la série des rentabilités observées pendant la période de contrôle. Notre rentabilité théorique est définie comme étant la moyenne calcu-lée à partir de « n » observations choisies au hasard à partir de l’échantillon crée par bootstrapping5. Bien que la période de contrôle soit laissée au libre choix du chercheur, elle est généralement située avant la date de l’événement. Peterson (1989) souligne que, généralement, la longueur de la période de contrôle se situe entre 100 et 300 jours sur des données journalières. Dans cette étude, notre période de contrôle

s’étend sur la fenêtre [–300j ; –180j]6. Ce choix permet d’éviter que les dates de PW soient incluses

dans la période de contrôle7 de l’étude d’événement sur les annonces des résultats.

La réaction du marché autour de l’événement sera étudiée à travers deux variables : la rentabilité et le volume de transaction. La rentabilité sera calculée en utilisant la formule logarithmique suivante :

Rentabilité = log (Pt/ Pt–1)

Pt : le prix de clôture du titre observé le jour de l’événement.

Pt–1 : le prix de clôture du titre observé le jour précédent l’événement.

En ce qui concerne le volume de transaction, il est à noter que plusieurs travaux ont mis en évi-dence son rôle informationnel. Blume et al. (1994) montrent un lien direct entre le flux information-nel et le volume de transaction. Kim et Verrecchia (1991a, 1991b) précisent que l’événement peut conduire les agents à réviser leurs portefeuilles dans des sens différents compte tenu de l’information initialement détenue. Selon cette hypothèse, l’annonce des PW sera accompagnée d’un volume de transaction anormalement élevé. Pour évaluer le volume de transaction, Lakonishok et Vermaelen (1986) proposent une mesure basée sur la valeur boursière des titres échangés. Sur le marché français, Mai et Tchemeni (1996) ont mené une étude comparative des méthodologies d’étude d’événement par le volume de transaction. Les auteurs aboutissent à deux résultats principaux. Tout d’abord, les mesures de volumes calculées à partir des transformations logarithmiques sont plus pertinentes que les données brutes. Ensuite, l’analyse conclut à la supériorité du logarithme du volume exprimé en unités monétaires par rapport aux autres mesures de volume de transaction. Dans cette étude, le volume de transaction sur le marché sera évalué à partir du logarithme du volume exprimé en valeur8.

Après le choix du modèle pour le calcul des rentabilités théoriques9, la composante anormale

( ) pour chaque titre i de l’échantillon sera déterminée. Cette dernière représente l’écart entre la rentabilité observée pendant la fenêtre d’événement ( ) et la rentabilité théorique ( ). Ainsi, une rentabilité anormale est calculée pour chaque jour de la fenêtre d’événement. Comme le souligne Martinez (1994) et Dumontier et Martinez (2001), le choix de la période d’événement est arbitraire mais très important. En effet, si cette période est trop courte, certaines réactions tardives d’inves-tisseurs ne seront pas détectées. À l’inverse, une période trop longue risque de surévaluer la réaction du marché et peut refléter l’impact d’autres annonces publiées après la date de l’événement étudié. La période d’événement comprend 11 jours (5 jours avant l’événement, le jour de l’événement et 5 jours après l’événement10). Pour chaque jour (t) de la fenêtre d’événement, une rentabilité anormale

moyenne pour l’ensemble de l’échantillon est calculée :

Avec n : la taille de l’échantillon soit 181 observations.

La dernière étape d’une étude d’événement consiste à tester si les rentabilités anormales sont sta-tistiquement significatives. Un des tests les plus utilisés est celui de Student. Cependant, ce test se base sur des hypothèses très restrictives et parfois peu vérifiables comme celle relative à la distribution normale de la variable étudiée. Pour limiter l’étendue de ce problème, nous avons vérifié la robustesse

de nos résultats en appliquant un test non paramétrique à savoir le test de Wilcoxon. Contrairement à la statistique de Student, ce test n’impose aucune condition quant à la loi de distribution de la variable étudiée. Le test de Wilcoxon prend en compte à la fois le signe (positif ou négatif) de la composante anormale de la variable et l’amplitude de la variation. En effet, les variations positives et négatives de la variable sont tout d’abord classées selon un ordre croissant11. Ensuite, la somme des rangs des

variations positives est calculée. La statistique de ce test peut être présentée de la manière suivante :

Avec :

n : taille de l’échantillon soit 181 observations : Somme des rangs des variations positives.

Avec :

: Rang de la variation. Si la variation est positive Si la variation est négative.

Sous l’hypothèse nulle (absence de variation anormale), la statistique de Wilcoxon suit une loi normale centrée réduite.

2.3.

Étude du lien entre le PW et l’annonce annuelle des résultats

Après l’examen de la réaction du marché autour des PW et des annonces des résultats annuels, il s’agit d’étudier le lien entre ces deux réactions à l’aide de la technique des régressions linéaires. Nous commençons par présenter nos variables de contrôle. Ensuite, nous proposons un modèle dans lequel la rentabilité anormale observée au moment du PW est considérée comme une variable explicative de la réaction du marché lors de l’annonce du résultat annuel.

2.3.1. LES VARIABLES DE CONTRÔLE

La littérature comptable et financière explique les rentabilités anormales par certaines variables de structure liées aux caractéristiques de l’entreprise.

La surévaluation ou la sous-évaluation de l’entreprise

Kwon (1993) montre que la variabilité des rentabilités boursières augmente pour les firmes suréva-luées. Nous utilisons le PER pour déterminer si une firme est surévaluée ou sous-évaluée. Nous anti-cipons qu’une firme surévaluée (sous-évaluée) devrait être plus (moins) fortement sanctionnée lors de l’annonce d’une information défavorable qu’une firme sous-évaluée.

Le risque de l’entreprise

Nous utilisons le Bêta du titre pour évaluer le niveau du risque de la firme. Un niveau de risque élevé peut influencer le comportement des investisseurs autour des dates des annonces en les incitants à surréagir en cas de mauvaises nouvelles (Chopra et al. 1992). Nous prévoyons que les firmes ayant un coefficient Bêta élevé, donc présentant un niveau de risque fort, devraient être associées à des renta-bilités anormales fortes autour des PW.

Les opportunités de croissance de l’entreprise

Plusieurs travaux montrent que la réaction du marché peut être influencée par les opportunités de croissance de l’entreprise. Skinner et Sloan (2002) mettent en évidence que le marché pénalise forte-ment les firmes de croissance (growth firms) lorsque celles-ci annoncent des résultats inférieurs aux attentes. Ainsi, les firmes de croissance sont fortement incitées à atteindre les anticipations du marché pour éviter une surréaction autour des annonces négatives. Nous mesurons les opportunités de crois-sance par le Price to Book Ratio (PBR) et anticipons que les firmes affichant un PBR élevé devraient être plus lourdement impactées lors d’un PW.

La taille de l’entreprise

Plusieurs travaux théoriques et empiriques ont mis en évidence l’impact de la taille de l’entreprise sur l’amplitude de la réaction du marché (Grant 1980 ; Firth 1981 ; Gajewski et Quéré 2001). Ces études font apparaître une relation négative entre la taille et la réaction du marché. Ces résultats, notam-ment reportés par Bamber (1987) et Dumontier et Raffournier (2002), tendent à expliquer que plus une firme est importante en termes de capitalisation boursière, plus la firme est suivie, et par voie de conséquence plus la surprise (fraction non anticipée de l’annonce) liée à l’annonce est faible. Selon cette hypothèse, l’annonce des PW concernant des entreprises de grande (petite) taille est censée générer une réaction du marché limitée (importante) car leur contenu informationnel peut être lar-gement (faiblement) anticipé.Dans cette étude la taille de l’entreprise sera mesurée par le logarithme népérien de sa capitalisation boursière au 31/12 de l’année précédant l’événement.

La multicotation

Raffournier (1995) et Francœur et al. (2008) montrent que les entreprises qui ont opté pour une mul-ticotation sont plus transparentes que les firmes cotées sur un seul marché. En effet, une entreprise qui procède à une multicotation est soumise à de fortes contraintes réglementaires et institutionnelles, qui l’incitent à accroître son niveau de transparence. La multicotation permet donc de diminuer le

niveau d’asymétrie informationnelle et de mieux anticiper le contenu informatif des annonces, ce qui atténue la réaction du marché en cas de mauvaises nouvelles. Pour tenir compte de la multicotation, nous intégrons une variable dichotomique qui prend la valeur 1 si l’entreprise est cotée sur un marché étranger et 0 sinon12.

Le secteur d’activité

Plusieurs travaux soulignent que le secteur d’activité peut avoir un impact sur la réaction du marché, notamment lors du PW. Francœur et al. (2008) prévoient que le degré d’asymétrie informationnelle est plus élevé pour les firmes de hautes technologies que pour les firmes des secteurs traditionnels. Cette intuition permet d’anticiper la détection d’une surréaction du marché autour des PW publiés par les entreprises appartenant au secteur des hautes technologies. Une variable dichotomique (TEC) a été introduite dans le modèle. Cette variable est égale à 1 pour les firmes du secteur de hautes tech-nologies13 et 0 pour les autres.

Le Timing de l’annonce

La pratique montre que les dirigeants choisissent le moment et le contexte idéaux pour divulguer leurs annonces. Aussi, plusieurs travaux ont mis en évidence un lien entre la réaction du marché et le timing de l’annonce (Abad et al. 2009). Givoli et Palmon (1982) et Zeghal (1984) s’intéressent au timing des annonces des résultats annuels et rapports financiers des firmes américaines. Ces auteurs observent un degré de réaction différent du marché selon que la publication soit faite « tôt » ou « tardi-vement ». Ils montrent que plus l’annonce est « tardive », plus la réaction du marché est forte. Skinner (1994, 1997) et Sengupta (2004) constatent que les firmes cotées ont tendance à annoncer le plus tôt possible les mauvaises nouvelles (pre-disclosing) et tardivement les bonnes nouvelles. Nous introdui-sons une variable DELAI dans le modèle explicatif des variations des prix au moment du PW afin de contrôler l’effet éventuel du timing de l’annonce. Cette variable représente le nombre de jours sépa-rant la date d’annonce des résultats annuels de la date du PW. Selon les explications exposées précé-demment, les firmes sont censées diffuser le plus tôt possible leurs informations volontaires négatives telles que les PW. Plus la divulgation intervient tardivement (tôt) au cours de l’exercice fiscal, plus (moins) la sanction du marché est anticipée forte.

2.3.2. LE MODÈLE D’ESTIMATION

Pour expliquer la réaction du marché autour de la date des PW, le modèle de régression suivant a été estimé :

RAPW : rentabilité anormale observée à la date du PW ;

DELAI : nombre de jours séparant la date d’annonce des résultats annuels de la date du PW ; PER : price-earnings ratio ;

BETA : coefficient Bêta ; PBR : price-to-book ratio ;

TAILLE : la taille de l’entreprise mesurée par le logarithme népérien de la capitalisation bour-sière au 31/12 de l’année précédant le PW ;

MULTI : une variable dichotomique qui prend la valeur 1 en cas de multicotation et 0 ailleurs ; TEC : le secteur de l’entreprise apprécié à l’aide d’une variable dichotomique égale à 1 pour

les firmes appartenant au secteur de hautes technologies et 0 pour les autres ; ω : résidus du modèle.

Dans la suite de l’analyse, nous proposons de vérifier si le fait de communiquer un PW impacte la réaction subséquente du marché lors de l’annonce du résultat annuel. Nous considérons que si un phénomène de gestion stratégique par anticipation des mauvaises nouvelles existe, alors il devrait être observé une relation négative (substitutive) entre les deux mesures de rentabilités anormales. Pour tester cette conjecture, la rentabilité anormale observée à la date du PW est introduite dans les modèles (2) et (2’) présentés ci-après comme une variable explicative de la rentabilité observée à la date d’annonce du résultat annuel. La réaction du marché au moment de l’annonce du résultat annuel peut être aussi influencée par l’effet surprise. En effet, plusieurs travaux ont montré que c’est la part non-anticipée de l’information qui est responsable des variations des cours autour des dates d’annonces. Cet effet surprise est généralement mesuré à partir de la variation du chiffre publié par rapport à celui anticipé par les analystes financiers14. Plus l’effet surprise est important plus la réaction

du marché est importante.

Dans un premier temps, nous avons choisi de ne pas introduire les variables de contrôle qui se sont avérées significatives dans le modèle (1). Cette précaution a pour objectif d’éviter tout problème d’en-dogénéité ou de multicolinéarité lié à l’existence d’une dépendance significative entre ces variables et RAPW (variable explicative dans le modèle 2). Pour expliquer la réaction du marché au moment des PW, nous avons donc introduit dans le modèle (2) au titre de variables explicatives la rentabilité RAPW, la variable SURPRISE et quatre variables de contrôle (DELAI, PBR, MULTI et TEC). Enfin, nous avons testé la sensibilité du modèle (2) aux effets taille et risque (modèle 2’).

Afin d’étudier le lien entre les rentabilités anormales aux dates des PW (RAPW) et les rentabilités anormales au moment d’annonce des résultats (RARA), les modèles suivants ont été estimés :

Avec :

RARA : rentabilité anormale observée à la date d’annonce des résultats annuels ; RAPW : rentabilité anormale observée à la date du PW ;

SURPRISE : la variation du bénéfice par action (bna) publié par rapport au bna anticipé par les analystes financiers ;

DELAI : nombre de jours séparant la date d’annonce du résultat annuel de la date du PW ; PBR : price-to-book ratio ;

MULTI : une variable dichotomique qui prend la valeur 1 en cas de multicotation et 0 ailleurs ; TEC : le secteur de l’entreprise apprécié à l’aide d’une variable dichotomique égale à 1

pour les firmes de hautes technologies et 0 pour les autres ;

TAILLE : la taille de l’entreprise mesurée par le logarithme népérien de la capitalisation boursière au 31/12 de l’année précédant le PW ;

BETA : coefficient Bêta, mesure du risque systématique du titre ; ω’ et ω’’ : les résidus des modèles.

3.

Présentation des résultats

3.1.

La réaction du marché autour des alertes aux résultats

Tableau 3

Réaction du marché autour de la date des PW

Jours

Rentabilité anormale Volume anormal

Coeffi cient PW Value PS Value Coeffi cient PW Value PS Value

–5 –0,00426 0,192 0,344 0,14104 0,552 0,490 –4 –0,00473 0,120 0,198 0,19138 0,283 0,343 –3 –0,00439 0,149 0,283 0,14454 0,382 0,463 –2 –0,00320 0,269 0,450 0,24342 0,044** 0,065* –1 –0,00646 0,110 0,118 0,26186 0,028** 0,042** 0 –0,05502 0,000*** 0,000*** 1,21570 0,000*** 0,000*** 1 –0,02705 0,000*** 0,000*** 1,09923 0,000*** 0,000*** 2 –0,01006 0,012** 0,059* 0,67047 0,000*** 0,000*** 3 0,00121 0,859 0,681 0,61530 0,000*** 0,000*** 4 0,00467 0,289 0,214 0,55721 0,000*** 0,000*** 5 –0,00417 0,181 0,360 0,43415 0,000*** 0,000***

Ce tableau présente les rentabilités anormales et le volume de transaction anormal observés autour de la période qui précède et celle qui suit la date du PW. Le jour zéro correspond au jour de l’an-nonce. PW et PS sont respectivement la probabilité critique selon le test de Wilcoxon et selon le test de Student. (*) significatif à 10 %, (**) significatif à 5 % et (***) significatif à 1 %.

Le tableau 3 présente les rentabilités anormales moyennes autour de la date du PW. Le jour zéro correspond à la date de l’annonce. Conformément à nos attentes (hypothèse H1), les résultats révèlent que les investisseurs réagissent négativement aux PW. En effet, les cours boursiers baissent autour de l’événement. La réaction la plus importante est observée le jour de l’annonce et correspond à une chute significative des rentabilités boursières de 5,5 %. La baisse des cours reste statistiquement significative durant une fenêtre de 3 jours pendant laquelle la perte de valeur cumulée est de l’ordre de 9,2 %. Cette observation constitue le signe d’une inefficience du marché au sens semi-fort dans la mesure où l’intégration de l’information publique n’est pas immédiate. Ces résultats renvoient aux travaux de Clare (2001) qui observe une chute des cours de 13 % autour des PW émis sur le marché anglais. La deuxième colonne du tableau 3 présente le volume de transaction en excès autour de la date de l’événement. Il s’avère que le marché présente une activité anormalement élevée autour des PW. L’augmentation des volumes semble commencer deux jours avant l’annonce officielle et s’accen-tue pendant la période postévénement. L’augmentation du volume de transaction avant l’événement signale l’activisme de certains investisseurs avant les dates des PW. En effet, il peut y avoir des agents capables d’anticiper l’annonce et qui souhaitent effectuer leurs échanges avant que celle-ci ne soit rendue publique. L’augmentation du volume après l’événement peut être expliquée par la divergence des investisseurs dans l’interprétation de l’information publique. L’imprécision qui caractérise les PW de type « qualitatif » justifie cette intuition. À ce sujet, Kim et Verrecchia (1994) et Kandel et Pearson (1995) montrent que l’imprécision de l’information publique peut provoquer la divergence des opinions des investisseurs et une activité de marché anormalement élevée juste après l’annonce.

Tableau 4

Les variables explicatives de la rentabilité anormale à la date du PW

Variables explicatives Coeffi cient P Value VIF

Constante – 0,157 0,034** 0 DELAI *103 – 1,8 0,178 1,050 PER *103 – 0,73 0,016** 1,144 BETA – 0,026 0,047** 1,132 PBR 0,001 0,753 1,052 TAILLE 0,011 0,029** 1,253 MULTI – 0,004 0,836 1,251 TEC – 0,002 0,930 1,268 R2 0,165 R2 Aj. 0,115

Ce tableau présente les résultats de l’estimation du modèle (1) qui propose de fournir une explica-tion à la réacexplica-tion du marché à la date du PW.

RAPW : rentabilité anormale observée à la date du PW ; DELAI : nombre de jours séparant la date d’annonce des résultats annuels de la date du PW ; PER : price-earnings ratio ; BETA : coefficient Bêta ; PBR : price-to-book ratio ; TAILLE : la taille de l’entreprise mesurée par le logarithme népérien de la capitalisation boursière au 31/12 de l’année précédant le PW ; MULTI : une variable dichoto-mique qui prend la valeur 1 si l’entreprise est cotée sur un deuxième marché et 0 ailleurs ; TEC : le secteur de l’entreprise apprécié à l’aide d’une variable dichotomique égale 1 pour les firmes de hautes technologies et 0 pour les autres. P Value est la probabilité critique. (*) significatif à 10 %, (**) significatif à 5 % et (***) significatif à 1 %. VIF est le facteur d’inflation de la variance du modèle (Variance Inflation Factor).

Le tableau 4 présente les résultats d’estimation du modèle (1) qui propose d’expliquer la réaction du marché au moment des PW. Nous remarquons que tous les facteurs d’inflation de la variance du modèle sont inférieurs à trois (i.e., de 1,050 à 1,268), ce qui indique l’absence d’un problème de multicolinéarité. La matrice de corrélations présentée en annexe confirme ce constat. En effet, malgré l’existence de certaines corrélations statistiquement significatives entre les variables indépendantes, les coefficients ne sont pas assez élevés pour causer un problème de multicolinéarité.

Bien que le coefficient de la variable DELAI soit statistiquement non significatif, il semble que l’annonce tardive d’un PW entraîne une réaction forte du marché. Les entreprises ont intérêt à infor-mer le marché dès qu’un éventuel écart entre les résultats attendus et les attentes des analystes est anticipé. Ensuite, l’étude révèle une relation négative et significative entre le PER de la firme et la rentabilité anormale observée autour de l’événement. Ce résultat montre que plus la firme est surévaluée (PER élevé) plus la baisse des prix est forte. Aussi, le coefficient de la variable BETA est statistiquement négatif, ce qui signifie qu’en cas de mauvaises nouvelles (PW), la sanction du mar-ché est plus importante pour les entreprises risquées. Également, le tableau 4 indique que la taille de la société (TAILLE) est positivement corrélée avec la rentabilité anormale estimée au moment du PW. Les petites firmes étant généralement plus risquées, la communication d’une mauvaise nouvelle engendre une baisse de cours plus importante pour cette catégorie d’entreprises. Enfin, il s’avère que les coefficients relatifs au PBR, au degré d’internationalisation (MULTI) et au secteur des techno-logies (TEC) ne sont pas significatifs. En conclusion, l’amplitude de la réaction du marché aux PW semble particulièrement élevée pour les firmes de petite taille, surévaluées et qui présentent un niveau de risque élevé.

3.2.

L’impact du PW sur l’annonce du résultat annuel

Tableau 5

Réaction du marché autour de la date d’annonce des résultats annuels

Jours

Rentabilité anormale Volume anormal

Coeffi cient PW Value PS Value Coeffi cient PW Value PS Value

–5 –0,00047 0,669 0,863 –0,07991 0,414 0,494 –4 –0,00267 0,141 0,191 –0,18488 0,195 0,124 –3 0,00118 0,891 0,597 –0,09802 0,330 0,325 –2 0,00189 0,674 0,546 –0,01036 0,950 0,845 –1 0,00380 0,169 0,133 0,18055 0,007*** 0,137 0 0,00486 0,045** 0,047** 0,77971 0,000*** 0,000*** 1 0,00548 0,034** 0,023** 0,70298 0,000*** 0,000*** 2 –0,00216 0,315 0,218 0,32465 0,000*** 0,000*** 3 –0,00056 0,571 0,843 0,30828 0,000*** 0,000*** 4 0,00075 0,417 0,743 0,24817 0,000*** 0.070* 5 –0,00240 0,205 0,209 0,10006 0,052* 0,277

Ce tableau présente les rentabilités anormales et le volume de transaction anormal observés autour de la période qui précède et celle qui suit la date des résultats annuels. Le jour zéro correspond au jour de l’annonce. PW et PS sont respectivement la probabilité critique selon le test de Wilcoxon et selon le test de Student. (*) significatif à 10 %, (**) significatif à 5 % et (***) significatif à 1 %.

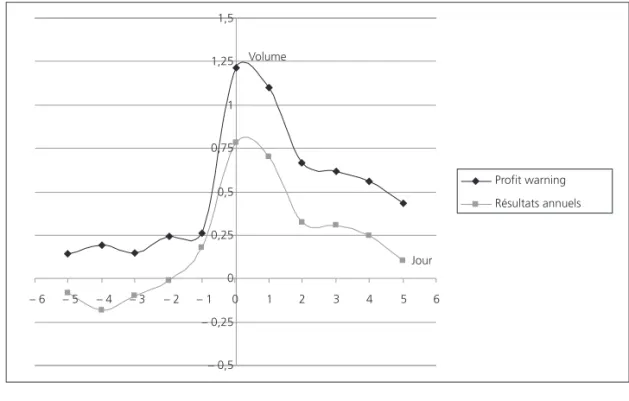

Le tableau 5 fournit les résultats de l’étude d’événement réalisée autour des annonces des résul-tats annuels. On remarque que, conformément à notre hypothèse H2, les publications annuelles de résultat des entreprises ayant diffusé préalablement un PW, s’accompagnent d’une hausse des cours boursiers. La rentabilité anormale est statistiquement significative pendant les deux jours suivant l’annonce du résultat annuel. La rentabilité cumulée pendant ces deux jours s’élève à environ 1 %. On observe aussi une réaction significative en termes de volume de transaction qui commence à être anormalement élevé le jour précédant l’annonce pour s’accentuer pendant la période suivant l’événe-ment. Cette réaction significative du marché confirme le contenu informationnel du résultat annuel des sociétés ayant préalablement émis un PW. Néanmoins, comme le montrent les graphiques 1 et 2, la réaction du marché en termes de variations des prix et de volume de transaction est plus prononcée autour des PW qu’au moment de l’annonce du résultat annuel.

Graphique 1 : Rentabilités anormales autour de la date des PW et autour de la date d’annonce des résultats annuels.

– 0,06 – 0,05 – 0,04 – 0,03 – 0,02 – 0,01 0 0,01 0,02 0,03 0,04 – 6 – 5 – 4 – 3 – 2 – 1 0 1 2 3 4 5 6 Jour Rentabilité Profit warning Résultats annuels

Graphique 2 : Volume de transaction anormal autour de la date des PW et autour de la date d’annonce des résultats annuels.

– 0,5 – 0,25 0 0,25 0,5 0,75 1 1,25 1,5 – 6 – 5 – 4 – 3 – 2 – 1 0 1 2 3 4 5 6 Jour Volume Profit warning Résultats annuels

La réaction significative observée autour de la date d’annonce du résultat annuel suggère que la communication financière réglementée vient compléter la communication volontaire et pose la ques-tion de la précision des PW. En effet, si l’informaques-tion volontaire était claire et précise, il ne devrait pas y avoir de réaction significative au moment de l’annonce du résultat annuel puisque le contenu informationnel du PW est déjà intégré dans les cours boursiers. Compte tenu du degré de fiabilité des publications annuelles de résultats, celles-ci faisant l’objet d’un audit contrairement aux PW et aux annonces semestrielles15, les investisseurs semblent accorder de l’importance à cette information

réglementée en complément de l’information volontaire. Les graphiques 1 et 2 soulignent néanmoins que cette importance est moindre, cantonnant aux publications annuelles une dimension essentielle-ment confirmatoire, c’est-à-dire à faible contenu informatif nouveau.

Tableau 6

Les variables explicatives de la rentabilité anormale à la date de l’annonce des résultats annuels

Variable expliquée : rentabilité anormale à la date des résultats annuels

(modèle 2)

Variable expliquée : rentabilité anormale à la date d’annonce des résultats annuels : test de

sensibilité (modèle 2’) Variables

explicatives

Coeffi cient P Value VIF Variable Coeffi cient P Value VIF

Constante 0,011 0,293 0 Constante 0,088 0,033** 0 RA PW – 0,104 0,013** 1,024 RA PW – 0,096 0,028** 1,091 SURPRISE 0,011 0,035** 1,092 SURPRISE 0,012 0,019** 1,120 DELAI *103 – 0,026 0,710 1,035 DELAI *103 – 0,058 0,401 1,057 PBR – 0,006 0,350 1,100 PBR – 0,001 0,253 1,105 MULTI 0,001 0,888 1,121 MULTI 0,007 0,454 1,279 TEC – 0,032 0,004*** 1,129 TEC – 0,031 0,008*** 1,271 BETA 0,002 0,785 1,183 TAILLE – 0,005 0,059* 1,297 R2 0,131 R2 0,149 R2 Aj. 0,094 R2 Aj. 0,099

Ce tableau présente les résultats de l’estimation du modèle (2) qui propose de fournir une explica-tion à la réacexplica-tion du marché autour de la date de l’annonce des résultats annuels.

La robustesse du modèle a été testée en introduisant les variables TAILLE et BETA :

RARA : rentabilité anormale observée à la date d’annonce des résultats annuels ; RAPW : rentabilité anormale observée à la date du PW ; SURPRISE : la variation du bénéfice par action (bna) par rap-port au bna anticipé par les analystes financiers ; DELAI : nombre de jours séparant la date d’annonce des résultats annuels de la date du PW ; PBR : price-to-book ratio ; MULTI : une variable dichoto-mique qui prend la valeur 1 si l’entreprise est cotée sur un deuxième marché et 0 ailleurs ; TEC : le secteur de l’entreprise apprécié à l’aide d’une variable dichotomique égale 1 pour les firmes de hautes technologies et 0 pour les autres ; TAILLE : la taille de l’entreprise mesurée par le logarithme népérien de la capitalisation boursière au 31/12 de l’année précédant le PW ; BETA : coefficient Bêta. P Value est la probabilité critique. (*) significatif à 10 %, (**) significatif à 5 % et (***) significatif à 1 %. VIF est le facteur d’inflation de la variance du modèle (Variance Inflation Factor).

Le tableau 6 présente les résultats d’estimation du modèle (2) qui teste le lien entre la réaction du marché à la date d’annonce des chiffres comptables annuels et celle observée au moment des PW. Le coefficient de la variable RAPW est négatif et statistiquement significatif, ce qui montre l’existence d’une relation négative entre la rentabilité anormale autour du PW et la réaction au moment de l’annonce des résultats. Ce constat signifie qu’une surréaction autour des PW (i.e. une rentabilité anormale très négative) est généralement suivie par une correction au moment de l’annonce annuelle des résultats. Ce constat signifie qu’une surréaction autour des PW (i.e. une rentabilité anormale très négative) est généralement suivie par une correction au moment de l’annonce annuelle des résultats. Cela suggère qu’au-delà de leur rôle informatif, les PW peuvent jouer un rôle central dans la stratégie de communication financière des entreprises. Les managers sont d’une manière générale incités à annoncer des chiffres annuels supérieurs aux anticipations du marché, ce qui permet d’améliorer la notoriété de l’entreprise et d’accroître la réputation de l’équipe dirigeante. Ainsi, lorsque l’entreprise anticipe des résultats au-dessous du consensus des analystes financiers, les managers auront donc ten-dance à émettre un PW très pessimiste. Cette stratégie leur permet de gérer les attentes du marché, et de réserver une part de surprise positive pour le résultat annuel en annonçant une performance supé-rieure à celle anticipée par le marché. Cette analyse permet d’expliquer la correction positive observée au moment de l’annonce du résultat annuel. Elle renvoie aux travaux de Gajewski et Quéré (2001) qui comparent la réaction du marché aux annonces des résultats annuels par rapport aux annonces des résultats semestriels. Ces auteurs montrent que les managers auront tendance à annoncer des chiffres pessimistes (mauvaises surprises) lors des publications semestrielles, et se laissent une marge pour annoncer un résultat annuel supérieur aux attentes du marché.

L’amplitude de la réaction du marché dépend aussi du contenu informationnel de l’annonce, mesuré par l’écart entre le résultat annoncé et le consensus médian des analystes financiers. Plus l’ef-fet de surprise est important plus l’augmentation des cours boursiers est conséquente. Cette consta-tation confirme l’importance d’annoncer un chiffre supérieur aux anticipations du marché. Aussi, le tableau 6 révèle que le coefficient de la variable TEC est négatif et statistiquement significatif.

Compte tenu de leur niveau de risque élevé, les entreprises du secteur technologique semblent avoir des rentabilités anormales inférieures à celles des entreprises appartenant aux autres secteurs. Enfin, l’estimation du modèle (2) montre que la réaction du marché n’est pas impactée par les variables de contrôle relatives au timing de l’annonce, au price to book et à la multicotation.

Le modèle (2’) montre que nos résultats sont robustes aux effets taille et risque. Il montre, en outre, que le risque (BETA) n’a pas d’influence sur la réaction du marché à la date d’annonce des résultats annuels. En revanche, le coefficient de la variable TAILLE est statistiquement significatif. Plus l’entreprise est petite (grande), plus la réaction du marché est forte (faible).Il est bon de souli-gner que dans les modèles (2) et (2’), tous les facteurs d’inflation de la variance sont inférieurs à trois, indiquant que les modèles ne souffrent pas de problème de multicolinéarité.

Conclusion

L’objectif de ce papier est d’étudier la réaction du marché aux PW et de la comparer à la réaction observée au moment de l’annonce annuelle du résultat. Relativement peu de travaux de recherche se sont intéressés à cette question. L’analyse empirique, menée à partir d’une étude d’événement, révèle une forte réaction négative autour de la date des PW. La variation des prix s’accompagne d’un volume de transaction anormal statistiquement significatif. Au moment de l’annonce du résultat annuel, l’analyse montre une réaction positive du marché pour les entreprises ayant déjà annoncé un PW. Nos résultats confirment le contenu informationnel du PW et de l’annonce du résultat annuel, ce qui prouve que la communication financière réglementaire vient compléter l’information volontaire. La relation négative entre les réactions aux deux événements peut s’interpréter par la politique de communication financière des entreprises. En effet, celles-ci ont tendance à annoncer volontaire-ment le plus tôt possible leurs mauvaises nouvelles lors d’annonces volontaires (PW par exemple), et à retarder la divulgation des bonnes nouvelles à l’occasion des conférences de presse de présentation des résultats comptables annuels. Néanmoins, cette constatation pose la question de la pertinence de la communication volontaire. En effet, si le contenu informationnel véhiculé par un PW était clair et précis, il ne devrait pas y avoir de réaction substantielle au moment de l’annonce du résultat annuel. L’observation des communiqués de presse liés à des PW « qualitatifs » confirme le caractère discré-tionnaire de cette information volontaire. Bien que les entreprises soient fortement incitées à émettre des alertes en cas de modification des anticipations, la réglementation française reste imprécise sur la forme et le contenu du PW. Une réglementation plus stricte permettra sans doute d’améliorer la pré-cision, la fiabilité et le contenu informationnel de ce type de communication volontaire. La nécessité d’une réglementation plus précise est amplifiée par la cadence semestrielle de publication des résultats qui caractérise le contexte français par rapport aux États-Unis.

Aussi, les conclusions de ce travail permettent tant aux entreprises qu’aux autorités de régulation à l’instar de l’Autorité des Marchés Financiers ou de l’Organisation Internationale des Commissions de Valeurs d’apprécier empiriquement l’impact de la publication duPW sur les performances bour-sières des émetteurs. Cette étude montre que si l’annonce d’un PW entraîne une réaction baissière de la valeur du titre, ne pas entreprendre une telle publication pourrait engendrer une forte sanction

boursière. Le grand intérêt de la communauté financière pour la qualité et letiming des chiffres

comptables publiés ne peut que contribuer à restaurer la confiance des investisseurs et renforcer l’efficience des marchés. Enfin,cette étude ne s’intéresse qu’aux alertes aux résultats liées à des infor-mations de sens négatif, c’est-à-dire des révisions à la baisse des consensus médians de résultat estimés par les analystes financiers. Bien qu’adapté à un contexte de crise, ce choix constitue une limite et, en même temps, une possibilité d’approfondissement de cette recherche empirique. Des investigations futures devraient se focaliser sur l’étude des révisions volontaires à la hausse des prévisions des résul-tats (bonnes nouvelles).

Notes

1. Rapport LEPETIT, page 15 : « Dans le cas où

l’en-treprise juge que ses résultats seront de manière signi-fi cative au-dessus de la fourchette d’estimation donnée par un consensus de marché peu dispersé, il sera géné-ralement utile, dans l’intérêt même de la crédibilité à moyen terme de l’information fournie par l’entreprise, d’en avertir le marché. »

2. Ils peuvent être également à la hausse.

3. Le contenu de la Directive Européenne Transparency n° 2004/109/EE du 15 décembre 2004 a été trans-posé à compter du 1er janvier 2007 dans les art.

222-3 à 222-6 du Règlement Général de l’AMF (RGAMF).

4. Pour plus de détails sur cette méthode voir Horowitz (2001) et Kothari et Warner (2006).

5. Cette approche a été utilisée par Gajewski (1999). 6. D’autres fenêtres d’estimation avec des longueurs

différentes ont été considérées. Cependant, ces manipulations n’ont pas eu d’impact sur la signi-fi cativité statistique des variables.

7. Pour s’assurer de la robustesse de nos résultats, nous avons appliqué la méthode de l’indice de marché préconisée par Fuller et al. (2002) en cas de présence d’un problème de « contamination » de la période de contrôle (présence d’autres événements). Pour chaque jour de la période d’événement, la rentabi-lité anormale est défi nie comme étant la différence entre la rentabilité du titre et la rentabilité du SBF 250. L’application de cette méthodologie fournit des résultats similaires. Ces résultats n’ont pas été

intégrés dans le papier afi n de ne pas le surcharger. Ils peuvent être demandés auprès des auteurs. 8. Le volume en valeur est calculé en multipliant

les quantités échangées par le prix de transaction correspondant.

9. Dans ce qui suit, seulement la méthode de calcul pour les rentabilités anormales sera présentée. La même méthodologie est appliquée pour le volume de transaction.

10. Cette période d’événement est la même que celle de Jackson et Madura (2003). Ceci permet de faciliter la comparaison de nos résultats à ceux des études précédentes menées sur d’autres marchés. 11. Pour les variations négatives, la valeur absolue sera

retenue.

12. Un deuxième proxy a été testé à savoir le pour-centage d’actionnaires non français dans le capi-tal. Cette nouvelle mesure fournit des résultats qui permettent d’aboutir aux mêmes conclusions. 13. À l’instar de Sengupta (2004) et Aubert (2009), la

variable TECH basée sur la classifi cation sectorielle Factset est défi nie comme suit : TECH = 1 si la fi rme appartient aux secteurs Pharmaceutical (Factset sector code 4577), Computer Services (9533), Electronic Equipment (2737), Telecommunications Equipment (9578), Software (9537), Aerospace (2713), Computer hardware (9572), Biotechnology (4573), Internet (9535), Defense (2717) ; TEC = 0 sinon.

14. Pour plus de détails, voir Abarbannel et al. (1995). 15. Les publications semestrielles ne font l’objet que

d’un « examen limité ».

Bibliographie

Abad, D., Sanabria S., Yagüe J. (2009). Strategic timing of annual earnings announcements : evidence from an order-driven market. Review of Quantitative

Finance and Accounting 32 (3) : 287-308.

Abarbannel, J., William, N.L., Verrecchia R.E. (1995). Analysts’ forecasts as proxies for investors beliefs in empirical research. Journal of Accounting and

Economics 20 (1) : 31–60.

Aktas, N., Debodt, E., Roll, R. (2004). Market response to European regulation of business combination.

Journal of Financial and Quantitative Analysis 70

(3) : 731-758.

Aubert, F. (2009). Determinants of corporate fi nan-cial reporting lag : the French empirical evidence.

Journal of Accounting and Taxation 1 (3) : 53-60.

Aubert, F., Louhichi, W. (2008). Empirical tests of

earn-ings analysts forecasts properties and Profi t Warnearn-ings.

Annual Congress of European Accounting associa-tion, Rotterdam.

Ball, R., Brown, P. (1968). An empirical evaluation of accounting income numbers. Journal of Accounting

Research 6 Fall : 159-178.

Bamber, L.S. (1987). Unexpected earnings, fi rm size, and trading volume around quarterly earnings announcements. The Accounting Review 62 (3) : 510-532.

Beaver, W.H. (1968). The information content of annual earnings announcements. Journal of Accounting

Research 6 supplement Selected Studies : 67-92.

Blume, L., Easley, D., O’Hara, M. (1994). Market sta-tistics and technical analysis : the role of volume.

The Journal of Finance 49 (1) : 153-181.

Bulkley, G., Herrerias, R. (2005). Does the precision of news affect market underreaction ? Evidence from returns following two classes of profi t warning.

European Journal of Financial Management 11 (5) :

603-624.

Chopra, N., Lakonishok, J., Ritter, J.R. (1992). The informativeness of price-level adjusted accounting disclosures. Journal of Financial Economics 31 (2) : 235-268.

Clare, C. (2001). The information in UK company

profi t warnings. Bank of England Quarterly

Bulletin (printemps) et Cass Business School, City University London.

Dumontier, P., Raffournier, B. (1999). Vingt ans de recherche positive en comptabilité fi nancière.

Comptabilité Contrôle Audit numéro spécial : 179-197.

Dumontier, P., Martinez, I. (2001). Les études d’événe-ment en comptabilité fi nancière. Dans Faire de la

Recherche en Comptabilité fi nancière (Eds, Vuibert),

103-115.

Dumontier, P., Raffournier, B. (2002). Accounting and capital markets : a survey of the European evidence.

European Accounting Review 11 (1) : 119-151.

Firth, M. (1981). The relative information content of the release of fi nancial results data by fi rms. Journal

of Accounting Research Autumn : 521-529.

Francoeur, C., Labelle, R., Martinez, I. (2008). Governance and the decision to issue a profi t war-ning. Canadian Journal of Administrative Sciences 25 (4) : 317-333.

Fuller, K., Netter, J., Stegemoller, M. (2002). What do returns to acquiring fi rms tell us ? Evidence from fi rms that make many acquisitions. The Journal of

Finance 57 (4) : 1763-1793.

Gajewski, J-F. (1999). Earnings announcements, asym-metric information trades and quotes. European

Financial Management 5 (3) : 411-423.

Gajewski, J-F., Quéré, B. (2001). The information content of earnings and turnover announcements in France. European Accounting Review 10 (4) : 679-704.

Givoly, D., Palmon, D. (1982). Timeliness of annual earnings announcements : some empirical evidence.

The Accounting Review 57 (3) : 486-508.

Grant, E. (1980). Market implications of differen-tial amounts of interim information. Journal of

Accounting Research printemps : 255-268.

Helbok, G., Walker, M. (2003). On the Willingness of

UK Companies to Issue Profi t Warnings : Regulatory, Earnings Surprise Permanence, and Agency Cost Effects. Papier de recherche, Manchester School of

Accounting and Finance.

Horowitz, J.L. (2001). The Bootstrap in Econometrics. In Handbook of Econometrics (Eds, Heckman, J.J., Leamer, E.E.). Amsterdam : The Netherlands EIsevier Science B.V., North-Holland, 3159-3228. Jackson, D., Madura, J. (2003). Profi t warnings and

timing. Financial Review 38 (4) : 497-513. Kandel, L., Pearson, N. (1995). Differential

interpre-tation of public signals and trade in speculative markets. Journal of Political Economy 103 (4) : 831-872.

Kasznik, R., Lev, B. (1995). To warn or not to warn : management disclosures in the face of an earnings surprise. The Accounting Review 70 (1) : 113-134. Kim, O., Verrecchia, R. (1991a). Market reactions to

anticipated announcements. Journal of Financial

Economics 30 (2) : 273-309.

Kim, O., Verrecchia, R. (1991b). Trading volume and price reactions to public announcement. Journal

of Accounting Research 29 (2) : 302-321.

Kim, O., Verrecchia, R. (1994). Market liquidity and volume around earnings announcements. Journal

of Accounting and Economics 17 (2) : 41-67.

Kothari, S., Warner, J. (2006). Econometrics of event studies. In Handbook of Empirical Corporate Finance (Eds, Eckbo, E.). Amsterdam : The Netherlands EIsevier Science B.V., North-Holland, 4-32.