Copie Infothèque

Analyse des importations chinoises de soja

pendant la guerre commerciale avec les USA

Travail de Bachelor réalisé en vue de l’obtention du Bachelor HES par:

Laurent Mariéthoz

Conseiller au travail de Bachelor : Monsieur Jérome Reboulleau

Genève, 13.07.2020

Haute École de Gestion de Genève (HEG-GE)

Déclaration

Ce travail de Bachelor est réalisé dans le cadre de l’examen final de la Haute école de gestion de Genève, en vue de l’obtention du titre de Bachelor of Science en économie d’entreprise.

L’étudiant a envoyé ce document par email à l'adresse d'analyse remise par son conseiller au travail de Bachelor pour analyse par le logiciel de détection de plagiat URKUND. http://www.urkund.com/fr/student/392-urkund-faq

L’étudiant atteste avoir réalisé seul le présent travail, sans avoir utilisé des sources autres que celles citées dans la bibliographie

L’étudiant accepte, le cas échéant, la clause de confidentialité. L'utilisation des conclusions et recommandations formulées dans le travail de Bachelor, sans préjuger de leur valeur, n'engage ni la responsabilité de l'auteur, ni celle du conseiller au travail de Bachelor, du juré et de la HEG.

Remerciements

Je remercie Monsieur Jérome Reboulleau, mon conseiller pour mon travail de bachelor, qui m’a guidé lors de l’élaboration de ce document et m’a donné accès à des informations, à son savoir et son expérience sur le sujet.

Résumé

La Chine importe massivement du soja pour alimenter ses animaux d’élevage et satisfaire sa production de viande, en forte croissance ces dernières années. Elle l’importe presque exclusivement depuis les deux principaux producteurs mondiaux qui sont les Etats-Unis et le Brésil.

Depuis le début de son mandat, le président américain veut faire pression sur la Chine pour rééquilibrer la balance commerciale des Etats-Unis fortement déficitaire. En 2018, une guerre commerciale a éclaté entre la Chine et les Etats-Unis, qui a débouché notamment sur l’introduction d’une taxe de 25% sur le soja et à un effondrement des exportations américaines. En début d’année 2020, un plan pour résoudre cette crise a été mis en place, nommé Phase 1.

Ce travail est composé de deux parties distinctes, la première analyse la production des Etats-Unis et du Brésil, leurs exportations vers la Chine ; il examine les coûts de production, les coûts de revient, les coûts de transport à l’intérieur du pays, puis vers la Chine.

Sont également étudiées la possibilité d’une solution au conflit ainsi que la faisabilité de la phase 1 dans la résolution de la guerre commerciale, en comparant la compétitivité de chacun des deux principaux pays exportateurs de soja.

La première partie nous permet de voir l’avantage dont dispose le Brésil par rapport aux Etats-Unis, en termes de prix, ceci étant essentiellement lié à des coûts de production inférieurs ainsi qu’à leur monnaie locale qui a perdu beaucoup de valeur.

La deuxième partie est une analyse stratégique, qui sert à définir les raisons pour lesquelles la Chine choisit pourtant de ne pas s’approvisionner uniquement auprès du Brésil qui est pourtant plus compétitif, mais tient néanmoins à conserver des liens avec les Etats-Unis.

Cette partie va mettre en avant les importantes relations entre les Etats-Unis et la Chine d’un point de vue commercial, social et qualitatif.

Table des matières

Déclaration ... i

Remerciements ... ii

Résumé ... iii

Liste des tableaux ... vi

Liste des figures ... vi

1.

Introduction ... 1

2.

Contexte ... 3

2.1 Historique et dates clé ... 4

2.2 Phase 1 ... 5

3.

Comparaison des Etats-Unis et du Brésil ... 6

3.1 Exportations américaines ... 6

3.2 Importations chinoises ... 7

3.3 Corrélation exportations US vs Brésil ... 8

4.

Analyse des objectifs de la phase 1 ... 9

4.1 Première prévision ... 11

4.2 Deuxième prévision ... 11

4.3 Hypothèse de croissance des exportations ... 12

5.

Coûts de production ... 14

6.

Coûts de Transport ... 17

6.1 Coûts de transport interne ... 18

6.2 Comparaison des coûts de transport maritime entre les Etats-Unis et le Brésil vers la Chine ... 20

7.

Comparaison des coût totaux de transport ... 22

8.

Prix du Soja ... 24

8.1 Taxes d’exportation et d’importation ... 25

8.2 Coût total USA vs Brésil ... 26

9.

Analyse stratégique ... 27

9.1 Forces de Porter ... 27

9.1.1 L’intensité concurrentielle ... 27

10.

Analyse Swot ... 28

10.1 Besoins de la Chine ... 29

10.2 Capacité de production du Brésil ... 30

10.3 Capacité de production américaine ... 30

10.4 Diversification ... 31

10.6 Dette américaine ... 32

10.7 Dépendance du dollar ... 32

10.8 Crises sanitaires en Chine... 33

11.

Qualité du soja ... 34

11.1 Normes de classification ... 34

11.2 Grade Soja (Grade determining factors) ... 34

11.3 Moisissure ... 36 11.4 Taux de Protéines ... 36

12.

Limites du travail ... 37

13.

Recommandations ... 37

14.

Conclusions ... 39

Bibliographie ... 41

Liste des tableaux

Tableau 1 : Exportations US vers la Chine avril-décembre 2017 et 2018 9

Tableau 2 : Coûts de production du soja 14

Tableau 3 : Coûts de transport du soja du Brésil vers la Chine 19

Tableau 4 : Production annuelle de soja 28

Tableau 5 : Swot importation de soja Chine 29

Tableau 6 : Grade soja et exigence 35

Tableau 7 : Prix du soja en fonction du grade 36

Liste des figures

Figure 1 : Introduction des taxes entre les Etats-Unis et la Chine 4 Figure 2 : Part du soja dans l’agriculture américaine 6 Figure 3 : USA-China Export janvier 2018-jévrier 2020 7 Figure 4 : US Vs Brésil exportations vers la Chine 8

Figure 5 : Prix historique du soja et prédictions 10

Figure 6 : Quantité exportée par semaine des Etats-Unis vers la Chine 12 Figure 7 : Prix du terrain par acre en USD / USA vs Brésil 16

Figure 8 : Soja planté par les Etats américains 17

Figure 9 : Coût de transport interne US 19

Figure 10 : Prix Panamax janvier 2018-février 2020 20

Figure 11 : Coût de transport d'une tonne de soja des Etats-Unis vers la Chine 21 Figure 12 : Coût de transport d'une tonne de Soja du Brésil vers la Chine 22

Figure 13 : Cours USD vs réal brésilien 24

1.

Introduction

Le but de ce travail est de déterminer l’impact et les enjeux stratégiques de la guerre commerciale entre les Etats-Unis et la Chine en se basant sur les échanges de soja, qui est une matière première essentielle pour les deux parties ; la Chine est en effet le plus grand importateur mondial de cette matière et les Etats-Unis le plus gros producteur. « Avant 1956, la majorité de la production mondiale du soja était réalisée en Asie. Toutefois, le centre de la production mondiale de soja s’est déplacé vers l’Ouest. Les États-Unis ont élargi leur production et dans les années 1970 ont fourni les deux tiers des besoins en soja dans le monde. Au début des années 1970, l'Amérique latine a également commencé à s’ériger comme une région importante de production de soja. En 1974, la production du Brésil a dépassé celle de la Chine et en 1975 la production totale de l'Amérique latine, avec pour principaux producteurs le Brésil et l'Argentine, a dépassé celle de l’Asie ». (CNUCED 2016)

Il est donc capital pour la Chine, pays en développement démographique et économique rapide, de trouver des fournisseurs fiables aussi bien en quantité qu’en qualité de cette matière première.

Ce travail va brièvement expliquer les causes de la guerre économique puis examiner son impact sur la production américaine de soja, ainsi que sur les exportations vers la Chine, ces deux dernières années. Une analyse des effets induits sera effectuée sur le marché du soja, suite à chacune des décisions prises, en particulier, lors de l’introduction des taxes, puis lors de la signature de la phase 1 du plan. De plus, une analyse des projections fournies par l’administration américaine sera détaillée et comparée avec les données historiques de façon à pouvoir déterminer leur validité et tirer dans la suite du travail des conclusions sur les possibles solutions à ce conflit.

La seconde partie de ce travail fera l’objet d’une analyse des coûts de revient de la Chine en ce qui concerne les importations de soja, premièrement depuis les Etats-Unis, puis depuis le Brésil qui est le principal concurrent des Etats-Unis dans ce domaine. Seront pris en compte les coûts de la matière première, mais également les coûts de transport depuis son lieu de production (USA ou Brésil) jusqu’à la Chine.

Dans la troisième partie, on tentera de développer les raisons qu’a la Chine de continuer de se fournir directement aux Etats-Unis plutôt qu’auprès d’autres producteurs, de déterminer si ces choix sont plutôt dictés par des raisons économiques ou par des motifs qualitatifs, stratégiques ou politiques.

L’analyse économique sera réalisée lors de la seconde partie à l’aide d’études statistiques alors que les critères stratégiques et politiques seront développés à l’aide de divers éléments tirés des analyses Swot et des forces de Porter.

Finalement tous les points développés auparavant seront mis en commun et comparés afin de pouvoir tirer des conclusions pour comprendre les raisons de cette guerre commerciale, les principaux enjeux ainsi que les solutions choisies ou possibles, en se basant sur l’exemple du soja.

2.

Contexte

En 2018, l’administration américaine, sous l’impulsion du président Donald Trump, met en place des mesures économiques sous la forme d’augmentation des taxes douanières, l’idée étant de mettre la Chine sous pression afin de mettre un terme à ce que le président Trump considère comme des pratiques commerciales inéquitables. En effet, la Chine est encore au bénéfice du statut de pays en voie de développement (Le Temps 17.01.2019), ce que les Etats-Unis ont de plus en plus de peine à accepter, puisqu’en 2018, la Chine est devenue la deuxième économie mondiale avec un PIB de de 13 407 milliards de dollars, derrière Les Etats-Unis qui ont un PIB de 20 494 milliards de dollars (La Finance Pour Tous 2020).Les principaux effets de ces pratiques sont notamment l’augmentation du déficit commercial américain en faveur de la Chine ; selon une enquête du gouvernement américain (USTR [sans date]) les exportations américaines de biens et services vers la Chine représentaient en 2018 un montant de 179,3 milliards de dollars, alors que les importations chinoises aux Etats-Unis s’élevaient à 557,9 milliards de dollars, ce qui représente un sérieux déséquilibre de la balance commerciale de 378,6

milliards, en augmentation de 11.6% par rapport à 2017.

La Chine est le premier partenaire commercial américain et les échanges de biens ont atteint 659,8 de milliards de dollars dans les deux sens. Le vol de propriété intellectuelle, le vol de brevets, ainsi que transfert forcé de technologies stratégiques par le rachat d’entreprises sont également des problèmes majeurs auxquels les Etats-Unis doivent faire face.

Selon la même enquête,les Etats-Unis ont exporté en 2018 pour 9,3 milliards de dollars de produits agricoles vers la Chine, ce qui représente 5,2% du total des exportations et à elles seules, les exportations de soja comptent pour 33% du poste agricole, soit un total de 3,1 milliards de dollars.

2.1 Historique et dates clé

Le 9 mars 2018, le président Donald Trump a mis en place les premières taxes significatives sur les biens importés de la Chine, qui correspondent à une taxe de 10% sur l’aluminium et de 25% sur l’acier chinois (Swanson 2018). Suite à cela, en avril 2018, la Chine annonce qu’elle va, par mesure de rétorsion, majorer ses taxes sur les biens importés depuis les Etats-Unis, avec effet au 1er juillet 2018. Ces taxes visent plusieurs biens, notamment l’aluminium, les avions, les voitures, le porc, le soja et divers autres produits issus de l’agriculture.

Cette annonce a fait chuter le prix du soja de plus de 5% (J. Lynch 2018).

Le graphique ci-dessous (BBC News 2020) montre la valeur globale des biens visés par les différentes taxes et leur date de mise en œuvre. Chaque cercle représente une nouvelle taxe sur des biens de consommation différents, à l’exception du dernier cercle (année 2019) qui correspond à une augmentation de la taxe précédente de 10% à 25%.

Figure 1 : Introduction des taxes entre les Etats-Unis et la Chine

Source : https://www.bbc.com/news/business-45899310

Les montants en jeu en juillet 2018 sont encore limités et équilibrés puisqu’ils sont de 34 milliards de dollars de chaque côté. En août 2018, les Etats-Unis élargissent le volume de biens surtaxés de 16 milliards et la Chine réplique de manière symétrique.

En septembre 2018, les Etats-Unis, augmentent massivement la part des biens touchés par la guerre des taxes, pour imposer 200 milliards de dollars de biens importés de la Chine, alors que cette dernière n’en impose qu’environ un tiers de celles mises en place par les Américains, soit 60 milliards.

On pourrait penser que la Chine a voulu calmer le jeu, mais en examinant les chiffres, on se rend compte qu’elle a déjà taxé une grosse partie des importations américaines, pour un total de 110 milliards de dollar (34 + 16 + 60), alors qu’en 2018 le total de ses importations représentait 179 milliards de dollars. Ceci représente 61,45% des importations américaines.

De leur côté les Etats-Unis, ont taxé pour 250 milliards de dollars (34 + 16 + 200), sur les 557 milliards importés en 2018 depuis la Chine, ceci équivaut à 44,88% de produits surtaxés. Les Etats-Unis ont donc une marge de manœuvre plus importante que la Chine pour introduire de nouvelles taxes sur d’autres produits, s’ils le souhaitaient.

Néanmoins, en septembre 2019, la Chine augmente encore ses taxes sur 75 milliards de dollars de marchandises, notamment un supplément de 5% sur le soja, de 10% sur le porc (Megan Durisin and Ashley Robinson 2019).

Les taxes sur le soja ont donc augmenté de 3% à 33% en quelques mois (Andrew Galbraith 2019).

2.2 Phase 1

En janvier 2020, un premier accord a été trouvé entre les deux gouvernements et ceux-ci ont signé une convention par laquelle les Etats-Unis acceptent de diminuer les taxes sur un certain nombre de produits de provenance chinoise, en échange de quoi la Chine s’engage à importer plus de produits et de services américains lors des prochaines années ; en théorie la Chine devrait donc augmenter dans un futur proche ses importations américaines de 200 milliards de dollars par rapport au niveau de 2017 (Lawder 2020), soit un doublement de ses achats aux Etats-Unis. Selon l’accord officiel signé entre les deux parties (US China Economic and Security Review Commission, 2020), la Chine s’engage ainsi à augmenter de 77.7 milliards de dollars les biens manufacturés, de 52.4 milliards les ressources énergétiques, de 37.6 milliards les services et de 32 milliards les produits agricoles.

La Chine annonce une trêve qui entre en vigueur le 14 février 2020, par laquelle elle s’engage également à réduire de 50% les droits de douane prélevés depuis septembre 2019 sur 75 milliards de dollars et notamment sur le soja qui avait été majoré de 5% à cette date (L’Express 2020).

Une phase 2 du plan de la guerre commerciale est prévue par le président Trump, qui envisage un retour à la normale pour un certain nombre de produits et un apaisement des tensions entre les deux pays (Winck 2020). Ceci interviendra sans doute après les élections américaines, mais les perspectives de réélection pour l’actuel président se font incertaines. Du coup on ignore ce qu’il adviendra de la suite des négociations, car la réduction du déficit américain était le cheval de bataille de Donald Trump (Agefi 2018). Son successeur ne sera peut-être pas aussi motivé que lui à continuer cette guerre.

3.

Comparaison des Etats-Unis et du Brésil

3.1 Exportations américaines

Les Etats-Unis exportent 17% (MDA 2020) De la valeur de leur production agricole directement vers la Chine : ceci fait de ce pays leur premier marché d’exportation. 52% de la valeur des produits agricoles exportés le sont sous forme de soja.Selon le département américain de l’agriculture (Export Sales Query System), les exportations de soja depuis les Etats-Unis étaient de 2.7 millions de tonnes au mois de janvier 2018. En comparaison avec l’année précédente, cela représente une diminution de 600'000 tonnes. Suite à la mise en place du supplément de taxes de 25% sur les importations américaines par le gouvernement chinois en avril 2018, en

réaction aux taxes US sur divers biens chinois, les exportations de soja se sont effondrées à un total de 407’406 tonnes. En comparaison avec l’année précédente, cela représente une diminution de 54.37%. Le graphique ci-dessous illustre les exportations mensuelles de soja américain entre janvier 2018 et février 2020 (26 mois)

Figure 2 : Part du soja dans l’agriculture américaine

Source :

https://www.mda.state.mn.us/sites/defa ult/files/inline-files/profilechina.pdf

Source : : https://apps.fas.usda.gov/esrquery/esrq.aspx

3.2 Importations chinoises

La Chine se fournit essentiellement auprès des Etats-Unis et du Brésil pour satisfaire sa demande interne. Pour les mois de janvier et de février 2020, elle a importé 13.51 millions de tonnes, dont 9,7 millions provenaient de ces deux pays. Ceci représente une augmentation de 14.2% par rapport à l’année dernière, la demande chinoise devrait avoisiner 90 millions de tonnes pour l’ensemble de l’année 2020. (S&P Global 2020)

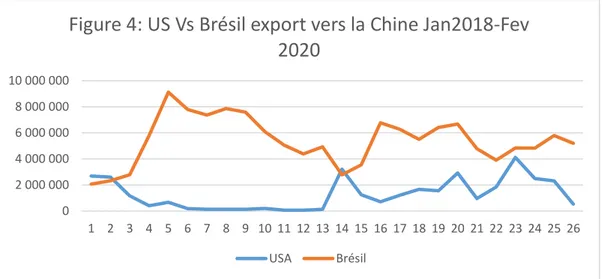

Il est clair que le grand gagnant de la mise en place de ces mesures douanières a été le Brésil. Ses exportations de soja vers la Chine ont explosé ; alors qu’en janvier 2018 elles étaient de 2.07 millions de tonnes, une année plus tard, celles-ci ont augmenté de près de 140%, arrivant à 4,93 millions de tonnes.

Un autre facteur important à prendre en compte est le timing de production : vu les différences de climat avec les Etats-Unis, le Brésil débute la récolte de son soja en février et la termine à fin mai, alors que les Etats-Unis récoltent essentiellement entre septembre et décembre (MercoPress 2020). Ceci explique partiellement les variations d’exportations à certaines périodes, car quand les stocks de soja diminuent au long de l’année, le prix local augmente ce qui améliore la compétivité des autres producteurs qui récoltent à d’autres périodes et augmente donc leurs volumes vendus.

0 500 000 1 000 000 1 500 000 2 000 000 2 500 000 3 000 000 3 500 000 4 000 000 4 500 000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Source : Annexe 1 + https://apps.fas.usda.gov/esrquery/esrq.aspx

Au mois 4 (avril 2018) les taxes douanières chinoises sur le soja américain sont annoncées, mais leur mise en place est prévue pour juillet 2018 ; l’effet de cette annonce se voit déjà en juin 2018, puisqu’à partir de cette période, les importations ne font que baisser, passant de 677'000 tonnes en mai à 68'000 tonnes en novembre, alors que c’est portant la pleine période de production américaine. On a donc une baisse de 90% des exportations américaines, alors que les exportations brésiliennes deviennent plus importantes, atteignant un pic de 9'122'000 tonnes en mai 2018. Une partie de l’augmentation peut être due à la saisonnalité de la production car c’est la période de récolte au brésil, le moment où les stocks sont les plus élevés. Mais ce rebond n’est pas observé lors de la période de production américaine. On en déduit donc un tassement pour cette dernière.

3.3 Corrélation exportations US vs Brésil

On peut voir une nette corrélation négative de -0.483 entre les exportations américaines et brésiliennes sur les deux dernières années ; en revanche si on considère uniquement la période entre la mise en place des mesures et l’année qui a suivi, la corrélation est de -0.549, ce qui nous montre un lien direct entre la baisse de compétitivité des Etats-Unis, liée à l’instauration des taxes douanières, qui a mené la Chine à se tourner de plus en plus vers le Brésil. Pour chaque tonne en moins importée depuis les Etats-Unis, plus d’une demi tonne supplémentaire était importée depuis le Brésil.

Par contre ce que l’on peut aussi constater, c’est que les exportations américaines se sont presque totalement arrêtées entre avril 2018 et janvier 2019 ; ceci est indéniablement lié à la guerre commerciale, car l’année précédente, durant cette même période, les exportations se maintenaient à un niveau bien plus élevé. C’est spécialement à partir de

0 2 000 000 4 000 000 6 000 000 8 000 000 10 000 000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Figure 4: US Vs Brésil export vers la Chine Jan2018-Fev

2020

juin 2018 que les exportations se sont affaissées. En comparaison, pour la même période, à partir 2017, les quantités suivantes avaient encore été exportées :

Tableau 1 : Tonnes exportées par les Etats-Unis vers la Chine entre avril et

décembre 2017 et 2018

Avril 2017 895’900 tonnes Avril 2018 407’406 tonnes

Mai 2017 291'697 tonnes Mai 2018 677’931 tonnes

Juin 2017 426’868 tonnes Juin 2018 198’168 tonnes Juillet 2017 356'024 tonnes Juillet 2018 131’240 tonnes Aout 2017 1’361'428 tonnes Aout 2018 130’537 tonnes Septembre 2017 2'587'189 tonnes Septembre 2018 132’955 tonnes Octobre 2017 5'919'222 tonnes Octobre 2018 203’975 tonnes Novembre 2017 7'749'803 tonnes Novembre 2018 68’073 tonnes Décembre 2017 à 333’4253 tonnes Décembre 2018 69’999 tonnes Pour un total de 22'922'384 tonnes Pour un total de 2’0202’84 tonnes

Source : https://apps.fas.usda.gov/esrquery/esrq.aspx

Contrairement à ce que l’on pourrait croire en voyant figure 4 ci-dessus (US Vs Brésil export vers la Chine Jan 2018- Fév. 2020), les effets de la guerre commerciale peuvent être particulièrement constatés à partir de juillet 2018 (mois 7), bien que les exportations d’avril et de juin soient déjà sensiblement à la baisse. Mais c’est réellement à partir d’août 2018 que l’on constate un effondrement total de la demande, qui ne représente même plus 10% par rapport à 2017, voire moins de 1% si l’on compare novembre 2018 avec novembre 2017.

Les Chinois ne veulent clairement plus du soja américain, ce qui met les producteurs en difficulté (Lee 2018).

4.

Analyse des objectifs de la phase 1

Les chiffres mentionnés précédemment sur les quantités échangées nous permettent également de faire des prédictions et de pouvoir les comparer avec les objectifs instaurés par le gouvernement américain lors de la guerre commerciale avec la Chine.

L’accord sur la Phase 1 de la guerre commerciale a fixé comme objectif à la Chine un net accroissement de l’importation des biens agricoles en provenance des Etats-Unis, par rapport à l’année complète 2017 (référence de comparaison avant la guerre commerciale, ce qui équivaut à 30'782'847 tonnes de soja) (Export Sales Query System) ; les objectifs

sont ainsi de faire grimper les exportations de biens agricoles en 2020 de 12,5 milliards de dollars et de 19,5 milliards de dollars pour l’année 2021. Aucun chiffre exact n’a été donné pour le soja en particulier, mais comme il représente environ 57% (Farm Credit Administration)des exportations des produits agricoles vers la Chine pour l’année de référence, l’hypothèse que ce taux reste identique et est crédible. En utilisant ce pourcentage, les exportations de soja devraient augmenter de 7.125 milliards de dollars en 2020 et de 11.115 milliards de dollars pour l’année 2021 (Gold 1980).

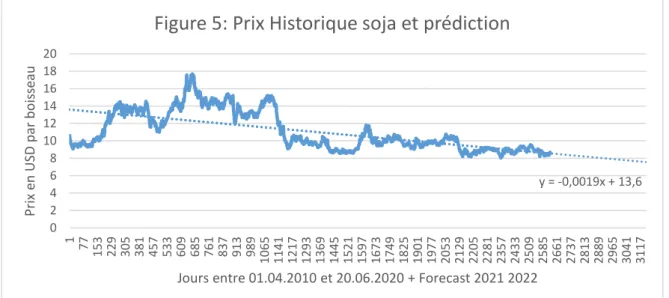

Pour pouvoir comparer de façon cohérente ces chiffres, il faut savoir ce qu’ils représentent en augmentation de quantité (tonnes), car le prix total ne donne pas forcément des informations fiables sur l’évolution des quantités ; en effet l’objectif de montant global pourrait être atteint par une simple augmentation du prix du produit vendu, sans que la quantité augmente.

Deux prix vont être utilisés pour définir les prédictions sur la faisabilité de ces accords : pour le premier, on va utiliser le prix moyen des 10 dernières années (entre le 1.04.2010 et le 20.06.2020) qui est de 11.079 USD par boisseau (Macrotrends [sans date]).

Pour le second, on va faire une prédiction linéaire sur les deux prochaines années à venir, en utilisant les mêmes données du prix journalier des dix dernières années.

Le prix des dix dernières années est défini par l’équation suivante : y = -0.0019x + 13.6. Ceci nous permet de définir un prix à fin 2020 de 8,0881 USD par boisseau et un prix à fin 2021 de 7,6131 USD par boisseau.

Source :https://www.macrotrends.net/2531/soybean-prices-historical-chart-data

Un boisseau (bushel en anglais) de soja représente 60 livres (Gold 1980), une livre représente 0,4535 kilogramme : donc un boisseau pèse ainsi 27.21 kilogrammes.

y = -0,0019x + 13,6 0 2 4 6 8 10 12 14 16 18 20 1 77 153 229 305 381 457 533 609 685 761 837 913 989 1065 1141 1217 1293 1369 1445 1521 1597 1673 1749 1825 1901 1977 2053 2129 2205 2281 2357 2433 2509 2585 2661 2737 2813 2889 2965 3041 3117 Prix en USD p ar b o is se au

Jours entre 01.04.2010 et 20.06.2020 + Forecast 2021 2022

4.1 Première prévision

La première prévision est celle avec le prix moyen (11,079 USD par boisseau) H1 Si on part sur un prix de 11,079 dollars par boisseau, on obtient un prix par tonne de 406,5993 USD (il faut multiplier par 36,7un boisseau pour le convertir en une tonne de soja). (Gold 1980)

Donc le nombre de tonnes que les Etats-Unis devraient exporter en plus par rapport à l’année 2017 serait de 17’522’593 pour l’année 2020 et de 27’335'239,5 pour l’année 2021, soit un total sur les deux années de 44’857'832,55.

4.2 Deuxième prévision

La deuxième prévision est celle avec la projection du prix à la fin de l’année 2020 et 2021 (8,0881 pour 2020 et de 7,6131 pour 2021) H2.

Avec un prix à fin 2020 de 8,09 USD par boisseau, cela nous donne un prix par tonne de 296,83 dollars. Le nombre de tonnes que les Etats-Unis devraient exporter en plus par rapport à l’année 2017 serait de 24’003’374 pour 2020. Pour 2021 avec un prix en fin d’année à 7,6131 USD par boisseau et donc un prix par tonne de 279,40 USD par tonne, il faudrait exporter 39’781’565.38 tonnes de plus que pendant l’année 2017 et un total sur les deux ans de 63’784'939.4 tonnes.

Le total des exportations pour l’année 2017 était de 30'782'847 tonnes (Export Sales Query System).

Selon la première hypothèse de prix, les exportations totales devraient être de 48’305'440 tonnes pour 2020 et de 54’786'221 tonnes pour 2021.

Avec la deuxième hypothèse des prix, les exportations totales devraient être de 58’118’086,50 tonnes pour 2020 et de 70’564’412,38 tonnes pour 2021.

En prenant les chiffres des deux estimations précédentes et en les comparant avec les estimations de croissance des échanges sur les années précédentes, le début de l’année 2020 jusqu’à aujourd’hui aurait pu être un bon indicateur de l’évolution des exportations après la mise en place de la phase 1 ; malheureusement, ces données ne peuvent pas vraiment être utilisées, car la crise du Cornavirus a eu un impact important sur les échanges commerciaux, ceux-ci ayant fortement diminué et transport maritime fortement perturbé. La comparaison des exportations 2020 n’est donc pas représentative de la situation de guerre commerciale en cours.

Au 18.06.2020, les exportations cumulées 2020 étaient uniquement de 3'808'3801 tonnes dont plus de 3 millions concernaient les trois premiers mois de l’année. On constate donc

qu’on est très loin des objectifs fixés par la Phase 1, qu’on prenne l’hypothèse H1 ou a fortiori l’hypothèse H2.

Les chiffres qui vont être pris en compte seront donc ceux des 5 dernières années avant le début de la guerre commerciale entre le premier janvier 2013 et le 31 décembre 2017.

Source : https://apps.fas.usda.gov/esrquery/esrq.aspx

4.3 Hypothèse de croissance des exportations

La fonction linéaire H3 définissant la croissance des exportations entre la Chine et les Etats-Unis depuis janvier 2013 jusqu’au premier janvier 2018 est la suivante : (y = 1317x + 391942), ou x représente le nombre de semaines ; les nombres ci-dessous montrent les projections basées sur les données historiques pour 2020 et 2021.

Pour 2020, selon les projections avec la fonction linéaire définissant la croissance des exportations entre les Etats-Unis et la Chine, on trouve un résultat de 47'123'986 pour la totalité de l’année, avec des exportations moyennes par semaine de 906’230,50.

Pour 2021, en utilisant la même fonction pour l’année suivante, on aurait 50’685'154 tonnes de soja avec une moyenne par semaine de 974’914,50 tonnes.

En comparant ces chiffres avec les deux hypothèses définies précédemment, c’est-à-dire avec les quantités suivantes :

H1 : 48’305'440 tonnes pour 2020 et de 54’786'221 pour 2021, respectivement H2 : 58’118’086,50 tonnes pour 2020 et de 70’564’412,38 pour 2021,

on voit que les quantités basées sur l’hypothèse H1 fondée sur le prix moyen des dix dernières années sont très proches de celles définies par l’hypothèse H3 qui se base sur la projection des quantités historiques. Les objectifs pour la phase 1 représenteraient ainsi une augmentation de 1’181'454 tonnes pour 2020 et de 4’101’067 tonnes pour 2021, par

y = 1317x + 391942 0 500 000 1 000 000 1 500 000 2 000 000 2 500 000 3 000 000 3 500 000 4 000 000 4 500 000 1 14 27 40 53 66 79 92 105 118 131 144 157 170 183 196 209 222 235 248 261 Qu an tit é d e So ja en t o n n e

Semaine entre Jan 2013 et Dec 2017

Figure 6: Quantité exportée par semaine des Etats-Unis vers la Chine (5 ans)

rapport aux estimations, soit une augmentation de 2,5%, respectivement de 8,09%. En prenant cette hypothèse, les objectifs de la phase 1 sont largement atteignables, spécialement pour 2020 qui est une année de faible exportation. A tout le moins, en l’absence de pandémie, ils auraient été atteignables : reste à savoir si un rattrapage important sera possible durant le deuxième semestre 2020.

Pour 2021, l’objectif est plus ambitieux, mais en tenant compte du fait que la croissance annuelle de la Chine pour les importations de soja est de 14% (Daly 2020), on peut penser que ces objectifs pourraient être atteints, abstraction faite de la disparition ou non du cornavirus, qui comme déjà mentionné, a significativement réduit les volumes échangés en tout cas au premier semestre 2020.

En se basant sur l’hypothèse H2 qui qui reprend les prévisions sur les prix historiques, on voit que les quantités sont beaucoup plus élevées. Ceci est principalement dû à la baisse des prix lors des dernières années, ce qui a logiquement pour effet d’augmenter les quantités qui devraient être échangées ces prochaines années pour atteindre les objectifs fixés par la phase 1.

En comparaison avec l’hypothèse H3, les quantités sont largement supérieures, soit 10’994’100,5 tonnes en plus pour 2020 ou une augmentation de 23% par rapport aux estimations H2 et même une augmentation de 35,7% par rapport à l’année de référence 2017.

Pour 2021, l’augmentation par rapport à l’année de référence 2017 serait de 64,57%, et en comparaison avec la projection H2, cela représente 19’879’258,4 tonnes de plus que l’estimation des quantités échangées, ce qui fait une augmentation de 39%.

Même en ne prenant pas en compte les effets du coronavirus, cette hypothèse semble presque impossible à atteindre car elle représenterait une augmentation trop forte en prenant en compte les volumes échangés lors des dernières années. Par contre les Etats-Unis auraient la capacité de produire de telle quantité supplémentaire, sachant que la capacité maximum de production américaine est de 1,9 milliards de boisseaux par an (Reuters 2017) ce qui équivaut à 69,73 millions de tonnes. Les Etats-Unis ont cependant d’autres clients et ne peuvent pour des raisons stratégiques servir exclusivement la Chine. Pour que les objectifs de la phase 1 pour le soja soient atteints, il faudrait que le prix du soja remonte vers ses niveaux historiques, car les objectifs sont en volume monétaire et non pas en quantité, ce qui aurait simplifié le suivi des objectifs.

Selon le centre pour les recherches internationales et stratégiques, le total des exportations pourrait n’atteindre que 60 USD milliards pour la totalité de 2020 alors que selon la Phase 1 il devrait être de 186,6 milliards (Lee 2020). Selon Scott Kennedy, qui travaille pour le CSIS spécialiste de la Chine : « l’objectif fixé pour la phase 1 n’était jamais réaliste, les chiffres étaient juste faits pour être impressionnants. La pandémie à

seulement rendu l’irréaliste impossible » (Lee 2020). Les projections du CSIS semblent confirmer que les objectifs de la deuxième hypothèse H2 ne sont pas réalisables.

5.

Coûts de production

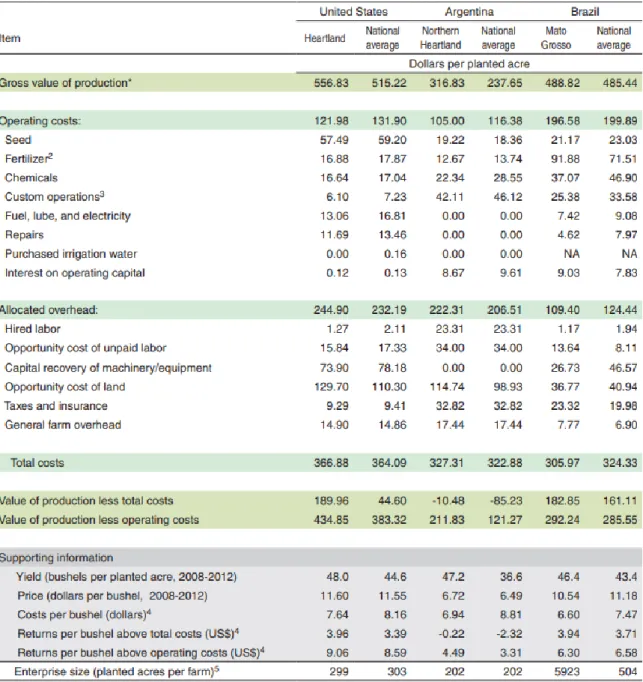

Tableau 2 : Coût de production du soja

Source:https://www.ers.usda.gov/webdocs/publications/44087/59672_eib-154_errata.pdf?v=0

Selon un rapport publié par le « United States Department of Agriculture » en Juin 2016, concernant les coûts de production du Soja dans les différents pays concernés, le coût de production par acre cultivé en USD montre une différence significative entre le coût de

production américain et celui du Brésil. Pour le Brésil, le coût varie entre 305 et 324 USD par acre selon la région alors qu’aux Etats-Unis il est de 364 à 367 USD par acre. La différence vient essentiellement du coût d’opportunité de la terre, qui fluctue aux USA entre 110 et 129 USD par acre, alors qu’au Brésil il est uniquement de 36 USD ; il faut cependant prendre ces chiffres avec retenue, car il est difficile d’estimer exactement la valeur d’un terrain agricole et les façons de le calculer varient fortement en fonction des régions et des pays (USDA 2016).

On sait cependant que les différences de coûts d’opportunité du terrain entre les deux pays sont principalement dues au fait qu’il y a plus de zones arables disponibles au Brésil pour développer de nouvelles plantations de soja ; en 2016 il y avait environ 9,3 millions d’hectares destinés à la production de Soja ; selon les estimations d’un article du journal Nature, le gouvernement brésilien pourrait facilement augmenter de plus de 39% les surfaces disponibles pour atteindre un total de 13 million d’hectares ; ceci est principalement permis par les possibilités de déforestation en Amazonie, largement favorisées par la politique du gouvernement Bolsonaro qui a fortement assoupli les règles de protection environnementales depuis son arrivée au pouvoir. Une telle extension permettrait de subvenir aux besoins de la Chine en soja, mais constituerait aussi une catastrophe écologique pour le Brésil (Fuchs et al. 2019).

Un article de Terre-net.fr parle même d’une extension possible de 70 millions d’hectares dédiées aux terres agricoles au Brésil. (Terre-net 2019).

En comparaison, environ 76 millions d’acres (30 millions d’hectares) étaient destinés à la production de soja en 2013 aux Etats-Unis, qui ont par contre moins de possibilités d’étendre fortement leur production (USDA 2016).

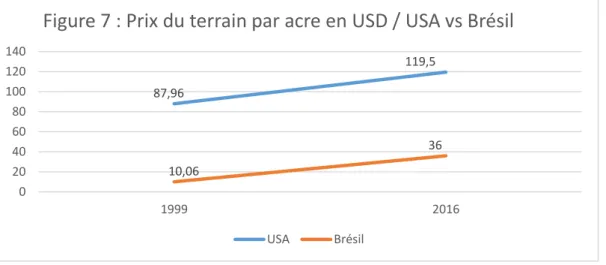

Un article relativement ancien de l’INRA (INRA 2006) démontre qu’en 20 ans, l’avantage du Brésil sur les Etats-Unis qui vient principalement du coût du terrain bien moins cher s’est maintenu ; en 1999 si les coûts de production variables étaient déjà plus élevés au Brésil qu’aux Etats-Unis, les coûts fixes, en particulier ceux du terrain, étaient aussi nettement inférieurs.

On avait ainsi en 1999 un coût de 87.96 USD par acre pour les Etats-Unis contre 5.84 USD à 14.28 USD pour le Brésil selon la région (prix moyen 10.06 USD).

En 2016, le coût de l’acre est passé à 36 USD au Brésil, contre 110 à 129 aux Etats-Unis (prix moyen 119.5 USD).

La tendance à l’augmentation du prix du terrain, qui est le facteur déterminant pour la compétitivité du Brésil, concerne les deux pays, même si l’augmentation du prix du terrain est plus marquée au Brésil : l’avantage reste donc pour le moment encore au Brésil.

Il faut cependant tenir compte du fait que le prix du terrain a été multiplié par 1.36 pour les Etats-Unis, pendant la période prise en compte, alors qu’il a été multiplié par 3.6 pour le Brésil. En d’autres termes, si en 1999, le terrain était environ 9 fois plus cher aux Etats-Unis qu’au Brésil, cet avantage s’est nettement atténué puisque le facteur prix n’est plus que de 3.3 en 2016.

Selon le rapport du département américain de l’agriculture (USDA 2015), aux Etats-Unis, en moyenne 1/3 des coûts de production américains totaux provient des coûts d’opérations alors qu’au Brésil il est de 2/3 ; ceci est lié aux dépenses pour les produits chimiques et les fertilisants (37% des coûts totaux) ; ceci est dû traditionnellement aux sols pauvres en nutriments au centre Ouest du Brésil, qui alourdissent fortement les coûts moyens de production ; il faut également tenir compte des frais liés à certaines maladies qui contaminent les grains (rouille du soja notamment) et qui peut faire perdre une grosse partie de la production en l’absence de traitement (Inrea 2019).

« Il faut aussi tenir compte des contraintes liées au climat tropical. Les insectes sont des ravageurs importants, en particulier dans les zones tropicales et subtropicales, car ils se nourrissent de toutes les parties de la plante de soja. Tous les insectes nuisibles ont la capacité de diminuer fortement le rendement » (CNUCED 2016).

En revanche le coût des grains est significativement plus bas au Brésil (entre 21 et 23 USD) qu’aux Etats-Unis (57 et 59 USD), bien que les deux pays utilisent presque uniquement des semences OGM (93% aux Etats-Unis et au Brésil). Ceci est dû aux nouvelles technologies de graines développées par l’EMBRAPA, l’agence nationale de recherche pour l’agriculture brésilienne, qui produit à un coût inférieur à Bayer / Monsanto qui détenait en 2014 le quasi-monopole de la vente des semences de soja aux Etats-Unis ; en effet, 90% des semences de soja vendues aux Etats-Etats-Unis sont de provenance Monsanto (Lucie Robequain 2014).

87,96 119,5 10,06 36 0 20 40 60 80 100 120 140 1999 2016

Figure 7 : Prix du terrain par acre en USD / USA vs Brésil

Cette tendance pourrait s’inverser, en effet, il apparaît que les semences OGM sont plus coûteuses à l’achat que les semences classiques alors que les rendements ne sont pas plus élevés, contrairement aux promesses faites par les semenciers (Lucie Robequain 2016).

6.

Coûts de Transport

En ce qui concerne les Etats-Unis, la majorité de la production de soja est expédiée depuis le port de La Nouvelle Orléans (63% de la production nationale), qui est le principal port de la région sur la rivière du Mississipi. (AMS USDA)

Figure 8 : Soja planté dans les différents Etats américains

Source : https://www.agri-pulse.com/ext/resources/AgSummit/2017-SoyStats.pdf

Comme l’on peut le voir sur la carte, (Tomson 2018) une grande partie de la production de soja est dans le centre des Etats-Unis, dans la région du Midwest. La rivière Mississippi traverse les Etats-Unis du Nord au Sud et se jette directement dans le golfe du Mexique ; elle procure un moyen de transport peu coûteux et direct pour pouvoir exporter à l’international.

La distance entre les Etats-Unis (depuis le port de la Nouvelle-Orléans) et la Chine (le Port de Quindao qui était en 2013 le premier port de Chine pour les importations de soja selon les données du gouvernement chinois) (Chinese Government [sans date]) représente 10’018 Miles nautique, ce qui équivaut à 41 jours et 18 heures de transport maritime en passant par le canal de Panama, en prenant une vitesse moyenne de 10 nœuds marins (env. 20 kilomètres/heure).(SEA-DISTANCES.ORG - Distances [sans date])

Le second port américain pour l’exportation de soja est celui de Los Angeles, mais il ne représente que 3% des volumes exportés, car le transport à l’interne est plus difficile et coûteux, bien qu’il soit nettement plus proche de la Chine ; il est en effet à 5’706 miles nautiques du port de Quindao, ce qui représente uniquement 23 jours et 19h de trajet.

En ce qui concerne le Brésil, le principal port pour l’exportation du soja est le port de Itaqui11, qui exporte 8 millions de tonnes de Soja en 2019. La distance entre Itaqui et Quingdao est de 11’092 miles nautiques, ce qui prend 46 jours et 5 heures à une vitesse

moyenne de 10 nœuds marins en passant par le canal de Panama. Le port de Santos joue également un rôle clé dans l’exportation du soja ; la distance avec la Chine reste relativement identique, 11’286 miles nautiques ce qui représente 47 jours et 1h.

Le trajet depuis le Brésil prend donc entre 5 et 6 jours de plus par rapport au trajet depuis les Etats-Unis, ce qui majore de manière non négligeable le coût du transport.

6.1 Coûts de transport interne

Sur le Tableau 3 en page suivante, on peut voir les coûts de transport entre les deux principales régions de production du Brésil jusqu’à la Chine ; la distance entre le port de Shanghai et Santos, respectivement de Quingdao et Santos, représente environ 1 jours de moins en faveur de Shanghai. Au Brésil, le soja est essentiellement transporté par camion entre les lieux de production et les ports, puis est ensuite expédié par bateau à l’international.

Au Brésil, les coûts de transport à l’interne sont relativement stables ou ont tendance à diminuer avec l’amélioration des infrastructures, notamment grâce aux investissements d’entreprises comme Cargill et Bunge, (Tomson 2018) La seule modification sensible est due au coût de l’essence pour les camions qui a fortement varié ces dernières années (à la baisse actuellement, à la faveur de la pandémie et de la diminution de l’activité économique). En 2018, les coûts de transport vers Santos sont de91.76 dollars par tonne pour la région du Mato Grande, qui représente en moyenne 27% de la production nationale entre 2015 et 2017. La région du Rio Grande do Sol représente quant à elle le 16% de la production nationale durant la même période et elle exporte vers le port de Rio Grande pour un coût moyen de 31,06 dollars par tonne. (USDA [sans date])

Relevons cependant que le Brésil, s’il peut augmenter massivement la mise à disposition de nouvelles terres cultivables, « devra relever plusieurs défis car il a une capacité de stockage déficitaire et sa logistique n'est pas assez développée » (Terre-net 2019). En ce qui concerne les coûts de transport maritime, ceux-ci fluctuent fortement en fonction des prix des bateaux ainsi que du prix du carburant.

Tableau 3 : Cout de transport du soja du Brésil vers la Chine

Source: https://www.ams.usda.gov/sites/default/files/media/March212019Brazil2018Overview.pdf page 5

Aux Etats-Unis, le transport est effectué par divers moyens de transport, soit par camion, depuis le lieu de production vers le port le plus proche le long du Mississippi, puis par barge ou par train vers le port de la Nouvelle Orléans.

Figure 9 : Coût de transport interne US

Source: https://cait.rutgers.edu/wp-content/uploads/2018/03/usda-report-final_transportation-cost-modeling-of-international-containerized-soybean.pdf page 35

On peut voir sur ce graphe les différents coûts de transport en 2015 aux Etats-Unis en fonction des lieux de production et vers quel port le transport est effectué ; pour le moment les coûts de transport sur les océans ne nous intéressent pas, de même que les routes qui ne vont pas vers la Nouvelle Orléans. Par contre on peut voir la différence de coût entre le transport par train qui est très élevé, 57 USD par tonnes, alors que par barge il

est de 24,21 USD. Le transport par camion reste globalement le plus économique à 15.21 USD. Les coûts totaux de transport à l’interne varient donc entre 72,58 et 39,42.

6.2 Comparaison des coûts de transport maritime entre les

Etats-Unis et le Brésil vers la Chine

Pour ce travail nous allons partir du principe que les bateaux utilisés sont des Panamax (dénommés ainsi par que ces bateaux correspondent aux dimensions maximales qui leur permettent de passer par le canal de Panama, soit 294 m. de longueur sur 32 m. de large et 12 m. de tirant d’eau)de façon à pouvoir comparer le mieux possible la différence de coûts entres les Etats-Unis et le Brésil pendant la période de la guerre commerciale ; pour la suite, nous prendrons également en compte comme coûts de transport interne le coût moyen des Etats-Unis 56 USD par tonne et celui du Brésil de 60,48 USD par tonne, en le considérant comme stable.

Pour le moment nous prenons uniquement en compte le coût du Panamax. Les temps de chargement de la marchandise sur les cargos sont considérés nul car ils sont considérés comme identiques ; en effet, le port de Santos ainsi que celui la Nouvelle-Orléans disposent d’infrastructures modernes et bien organisées, donc peu de gain de temps réellement significatif pourrait provenir de cela.

Source : indice global Panamax

Ce graphe montre le prix des Panamax pour un jour de transport en moyenne sur la période d’un mois, lors de la période de la guerre commerciale ; on peut voir que le prix fluctue énormément avec un minimum à 3’574 USD (mois 26) et un maximum à 18’116

0 2 000 4 000 6 000 8 000 10 000 12 000 14 000 16 000 18 000 20 000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

USD par jour (mois 21). Pour définir le coût exact par tonne pour le transport, il a fallu déterminer la quantité transportée par chaque bateau, en sachant que la quantité transportée par un Panamax varie entre 60000-100000 dwt (deadwight tonnage) ; arbitrairement la quantité retenue est la quantité moyenne transportée par un Panamax donc 80'000 .

Le prix journalier pour transporter une tonne de soja est donc le prix du Panamax divisé par la capacité moyenne du bateau, donc 80'000 fois le nombre de jours pour arriver en Chine. Il est important de prendre le prix par tonne pour connaître le véritable coût. Depuis les Etats-Unis où le trajet est de 41 jours et 18 heures, le coût pour le transport d’une tonne de soja vers la Chine, entre janvier 2018 et février 2020 est mentionné dans les graphiques ci-après.

Le prix des Panamax par tonne pour la durée du trajet est un excellent comparateur pour calculer la différence de coûts de transport vers l’international et donc la compétitivité des deux principaux producteurs de soja. Comme une grande partie des coûts sont relativement identiques entre les deux car défini par le marché, et notamment le prix du carburant ou le prix journalier pour affréter un bateau, la durée du trajet a un impact significatif. Le prix des Panamax et du carburant varient en fonction de certains endroits et en fonction de l’offre et de la demande locale, mais pour ce travail, nous allons considérer que ces coûts sont fixes de façon à pouvoir faire des comparaisons avec des données identiques, sans prendre en compte certaines spécificités régionales.

Source : indice global Panamax

Le prix a fortement fluctué, ceci étant dû à la forte volatilité du marché du shipping ; sur ce graphe on peut voir uniquement les coûts pour le transport en bateau sans prendre en compte les coûts du carburant, les coûts des taxes de douanes et les taxes d’export. Le

0 2 4 6 8 10 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 Prix en USD

Mois entre Janvier 2018 et Février 2020

Figure 11: Coût de transport d'une tonne de soja

des Etats-Unis vers la Chine

coût de transport depuis la nouvelle Orléans varie entre 1,83 USD par tonne de soja au minimum en février 2020 et 9,28 USD par tonne en septembre 2019. Le prix moyen sur la période de 26 mois entre janvier 2018 et février 2020 est de 5,53 USD par tonne.

Source : indice global Panamax

Depuis le Brésil où il faut 46 jours et 5 heures, les coûts sont globalement plus hauts car les frais (carburant, affrêtement du bateau) étant les mêmes, seule la durée impacte ces coûts. Le coût minimal pour le transport d’une tonne de soja du Brésil vers la Chine, est de 2,05 USD par tonne en février 2020, alors que le coût maximal est de 10,41 USD par tonne en septembre 2019. Le coût moyen est de 6,209 USD par tonne.

On peut imaginer que la chute de la demande en février 2020 (mois 14), alors que la crise du coronavirus a déjà démarré en Chine, a fait s’effondrer la demande, ce qui a un impact direct sur le coût de transport, cette remarque étant valable aussi bien pour les Etats-Unis que pour le Brésil.

7. Comparaison des coût totaux de transport

Dans cette partie, nous allons mettre en commun les coûts de transport à l’interne du pays et le transport océanique vers la Chine.

En ce qui concerne le coût du transport maritime par l’océan directement vers la Chine, comme le trajet est plus court depuis les Etats-Unis, environ 5 jours de moins par rapport au Brésil, on peut constater que les coûts sont sensiblement inférieurs pour les

Etats-0 2 4 6 8 10 12 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 Prix en USD

Evolution de Janvier 2018 à Février 2020

Figure 12: Transport d'une tonne de Soja du Brésil

vers la Chine

Unis, le prix moyen étant de 5,53 USD pour ceux-ci, alors qu’ils sont de 6,209 USD pour

le Brésil.

Les coûts de transport américains à l’interne représentent entre 72,58 USD par tonne et 39,42 USD par tonne en fonction de la région de production, du port vers lequel le soja est transporté et du moyen de transport utilisé. Aucune information n’est disponible sur la proportion du type de transport utilisé aux Etats-Unis. Donc on va considérer les moyens de transport comme représentant 50% chacun. On peut ainsi estimer que le coût moyen du transport interne aux Etats-Unis est de 56 USD.

Au Brésil, le coût interne varie entre 91.76 USD vers le port de Santos depuis le Mato Grande et de 31,06 USD vers le port de Rio Grande depuis la région de Rio Grande do Sol. Comme on connait la proportion de production de chaque région (27% pour Mato Grande et 16% pour Rio Grande do Sol), en prenant en compte uniquement ces deux régions, la région du Mato Grande représente donc une proportion de 62,79% et Rio Grande do Sol de 37,21% ; avec ces pourcentages, on peut calculer un coût moyen. Pour ces deux régions cumulées, le coût de transport vers l’un de ses ports est de 73,033 dollars par tonne.

Comme calculé précédemment, le coût total du transport océanique par bateau vers la Chine est de 5,53 USD pour les Etats-Unis, à quoi il faut rajouter 56 USD par tonne pour le transport interne, soit un total de 61,53 USD.

En ce qui concerne le Brésil, le coût total est de 79,242 USD par tonne (soit 6,209 USD pour le transport océanique + 73,033 USD pour le transport interne). La différence est de 17,712 USD par tonne en moyenne. Les coûts de transports sont donc supérieurs pour le Brésil de 28,78%. Ceci provient de la plus longue distance entre le Brésil et la Chine, mais principalement des coûts de transport à l’interne, le transport étant plus complexe et onéreux au Brésil dans la région du Mato Grande, à cause de son grand éloignement du port de Santos et des infrastructures moins performantes qu’aux Etats-Unis.

8.

Prix du Soja

Le prix du soja est déterminé par l’offre et la demande ; plusieurs index servent de référence en fonction du lieu de production et de la date de livraison. La principale référence pour le prix du soja sur le marché des futures est le CME group pour le marché américain et il est l’indice de prix dominant au niveau mondial. Le prix du soja est donc déterminé en USD par boisseau.

Aucun marché n’est existant ou suffisamment liquide en ce qui concerne le soja brésilien ; sur le marché local, le soja est vendu en réals brésiliens et le prix est basé sur des indices comme par exemple le BM&F. C’est pourquoi le taux de change entre le dollar et le réal a un impact sur le prix réel de revient de la marchandise. C’est une des raisons pour

lesquelles CME Group prévoit dans mettre en place un marché directement pour les futures brésiliens. (Zacks Equity Research 2020)

Figure 13 : Cours USD vs réal brésilien

Source : https://www.bloomberg.com/quote/USDBRL:CUR

Comme on peut le voir sur le graphique ci-dessus25, le réal brésilien a perdu beaucoup de valeur contre le dollar, ceci favorise fortement les producteurs brésiliens et a évidemment un impact sur le prix local. Depuis le début de l’année jusqu’au 24 juin 2020 le réal a perdu 28,5% de sa valeur face au dollar, ce qui lui redonne un avantage pour l’exportation vers la Chine. (MercoPress 2020)

Le prix du soja américain a été relativement stable lors des dernières années, (Macrotrends [sans date]) spécialement après la chute des prix de 2014. Le prix moyen sur les 10 dernières années était de 11.079 USD par boisseau qui est l’unité de références

pour le trading de soja. Un boisseau de soja pèse 60 pounds ce qui équivaut à 0,03 tonnes

(30 KG). Ceci nous donne donc un prix moyen de 369,3169 USD par tonne.

Figure 14 : Prix Soja Janvier 2010-Juin 2020

Source : https://www.macrotrends.net/2531/soybean-prices-historical-chart-data

Compte tenu du prix moyen de 369,3169 USD par tonne et du fait que le Brésil bénéfice de la perte de valeur de sa monnaie qui est de 28,5% face au dollar, son soja est ainsi plus compétitif.

Pour illustrer cela, le 7 avril 2020, le prix du soja brésilien variait autour de 313 USD par tonne alors qu’aux Etats-Unis, il variait entre 337 dans la région du golfe du Mexique et 345 USD par tonne dans la région nord-ouest du pacifique. (FAS USDA) Ceci représente une différence entre 24 et 32 USD par tonne, ce qui respectivement représente une différence oscillant entre 7,66% et 10,22% en fonction de la région.

8.1 Taxes d’exportation et d’importation

Comme mentionné en début de texte, la Chine a instauré une taxe de 25% sur l’importation de soja américain, pour faire face aux taxes mises en place par le gouvernement américain, et a encore majoré celle-ci de 5% par rapport aux taxes précédentes, à partir du 1er septembre 2019. (Megan Durisin and Ashley Robinson 2019). La taxe douanière totale sur le soja est donc passée de 3% à 33% en quelques mois (Andrew Galbraith 2019). La Chine a cependant diminué en février 2020 de 50% le

supplément de taxe de 5% de septembre 2019 (L’Express 2020). Le taux net chinois sur le soja américain est donc de 30.5%.

Pour le Brésil, les taxes d’exportation vers la Chine varient entre 10% et 35% selon les produits, mais aucune modification des taxes douanières n’est intervenue durant la période de guerre commerciale Chine Etats-Unis (Select USA 2019). Le Brésil a donc forcément augmenté sa compétitivité par rapport aux Américains.

Le Brésil ne met à disposition que des documents en portugais et la Chine est très peu transparente sur ce sujet ; elle ne met que peu d’informations à disposition et elles sont la plupart du temps en chinois ce qui complique sensiblement la recherche de donnés exactes du taux de douane appliqué au Brésil. L’organisation mondiale du commerce publie un certain nombre de ces informations qui sont des fourchettes de taux, (OMC [sans date]) ; le taux utilisé pour le soja est dans une fourchette 15% à 35%, on va donc considérer arbitrairement la taxe comme étant de 20%.

8.2 Coût total USA vs Brésil

Ci-dessous nous allons développer l’hypothèse de l’achat FOB (Free on Board) par la Chine au Brésil, ce qui est le cas le plus courant pour le marché des matières premières. FOB fait partie des Incoterms, qui sont des normes mises en place par la chambre du commerce international afin de faciliter le commerce international et le transport de marchandises. Leur but est de gérer le transfert des biens ainsi que les obligations et les droits des acheteurs et des vendeurs. (Segal [sans date])

FOB signifie que les biens sont livrés au port et chargés sur le bateau, les coûts de transport jusqu’au port étant à la charge de l’acheteur.

En prenant en compte la totalité des coûts calculés ci-dessus, on voit que les coûts de production et de transport interne qui sont à la charge du vendeur puis refacturés à l’acheteur sont de 422 USD (56 USD + 366 USD) par tonne pour les Etats-Unis et de 393 USD (73,033 USD + 320 USD) par tonne pour le Brésil.

Comme mentionné dans la partie « Prix du Soja », le prix moyen des dix dernières années était de 369,3169 USD. En avril 2020 il était de 313 USD par tonne au Brésil et il variait entre 337 USD dans la région du golfe du Mexique et 345 USD dans les autres régions américaines.

Les coûts de transport depuis les Etats-Unis et le Brésil vers la Chine sont de 5,53 USD et respectivement de 6,209 USD. Le prix total en considérant l’achat et le transport est

donc de 319,209 USD par tonne (313 + 6,209) pour le Brésil et varie entre 342,53 USD (337 + 5,53) et 350.53 (345 + 5,53) la tonne pour les Etats-Unis.

Si on rajoute une taxe douanière chinoise de 20 % sur le soja brésilien le prix global de la tonne est de 383 USD, alors qu’avec une taxe de 30.5 %, le soja américain varie entre 455 et 465 USD.

On voit donc que le Brésil bénéficie d’un prix global moins élevé, malgré des coûts de production plus élevés, mais il se rattrape grâce un coût du terrain bas et à la faiblesse du réal. L’augmentation des taxes douanières a rendu le soja américain encore moins compétitif.

La suite du travail va servir à définir les raisons possibles qu’a la Chine d’importer malgré tout le soja depuis les Etats-Unis alors que son prix est sensiblement plus élevé que celui au Brésil et que les relations politiques sont tendues.

9.

Analyse stratégique

Les outils utilisés pour déterminer les raisons qui poussent la Chine à importer du soja depuis les Etats-Unis bien qu’il soit plus cher que celui du Brésil, sont dérivés de l’analyse des forces de Porter dans une version limitée, car seule la croissance du marché et l’intensité concurrentielle nous intéressent ici ; cette dernière permet de définir le micro environnement et nous aide à faire le lien avec le macro environnement du marché de l’importation de soja par la Chine. Les points principaux provenant d’une analyse SWOT vont aussi être utilisés, mais certaines parties de cette deuxième analyse seront identiques à d’autres parties du travail et ne seront donc pas spécialement développées dans la mesure où elles n’apporteront pas une meilleure compréhension sur le sujet.

9.1 Forces de Porter

9.1.1

L’intensité concurrentielle

Les 3 principaux producteurs de soja sont, comme le montre le tableau ci-dessous, le Brésil, les Etats-Unis et l’Argentine. A eux seul ils représentent la grande majorité de la production mondiale, en produisant 272,615 millions de tonnes en 2019 sur un total de 336,563 millions de tonnes dans le monde, soit 80,99% de la production mondiale. (World Soybean Production | SOPA [sans date]) Les Etats-Unis et le Brésil ont également un impact beaucoup plus gros que l’Argentine qui ne produit qu’environ le quart des deux leaders cumulés du marché et qui est plutôt spécialisée dans la production de farine de soja, dont elle est d’ailleurs le premier producteur mondial. En transformant le soja sur place, l’Argentine peut percevoir des marges plus élevées.

Tableau 4: Production annuelle de soja

Source : http://www.sopa.org/statistics/world-soybean-production/

En termes de prix, le marché reste très compétitif car, il est principalement constitué d’une multitude de producteurs locaux. Les Etats-Unis comptent plus de 300'000 fermier qui cultivent le soja dans 30 Etats différents. (American soybean association [sans date]) Aucun d’eux n’est assez grand pour avoir un impact sur le prix. La situation est identique dans tous les principaux pays producteurs.

Bien que les fermiers n’aient que peu ou pas d’impact sur le prix cela ne veut pas dire qu’il n’y a aucun acteur qui ait un impact significatif, car le soja est une matière première stratégique pour les pays producteurs, ainsi que pour la Chine qui en est le principal importateur : la Chine a absorbé 60% de la production mondiale en 2017 et 2018. (Asim 2019)

10.

Analyse Swot

L’analyse suivante va mettre en avant les forces, les faiblesses, les opportunités ainsi que les menaces auxquelles doit faire face la Chine pour satisfaire sa demande de soja. Le tableau en page suivante montre les points qui vont être détaillés par la suite.

Tableau 5 : Swot Importation de Soja de la Chine

10.1 Besoins de la Chine

Le taux de croissance du marché est très élevé car le soja est essentiellement utilisé pour la production de viande dont la demande est grandissante dans le monde.

En Chine (1.42 milliards d’habitants) en février 2020, la demande de soja a augmenté de 14% (S&P Global 2020) par rapport à l’année précédente. Pour satisfaire sa demande grandissante, la Chine devient de plus en plus dépendante des pays producteurs : elle doit se fournir à l’étranger, car la production locale n’est largement pas suffisante. « La Chine ne peut se permettre de réduire ses importations de soja car une simple baisse de 2% des importations engendrerait une réduction de 10 millions de tonne de la production de viande par année, alors que la demande de viande est grandissante dans le pays. Pour que la Chine puisse se passer de la production américaine, une solution serait de produire localement le soja. Pour cela elle devrait tripler sa production, et augmenter les terrains disponibles pour l’industries du soja de 13 millions d’hectare. Cela semble compliqué malgré la taille de la Chine, car elle ne dispose que de peu de terrain fertile à

Forces

- Détention de dette US - Leader pour l’achat de soja

Faiblesses

- Impossible de produire plus localement

- Peu de diversification dans l’offre - Dépendance du dollar pour le

commerce International

- Dépendance envers les US pour exporter ses biens.

Opportunités

- Augmentation de la production au Brésil - Nouvel accord avec les

Etats-Unis

- Trouver de nouvelles sources

d’approvisionnement

Menaces

- Augmentation des besoins de soja

- Baisse des taux de protéine - Crises sanitaires en Chine - Prolongation de la guerre

commerciale

disposition ». (Fuchs et al. 2019) Vu l’immensité de sa population, elle doit également

avoir une gestion réfléchie et pondérée de ses terres.

10.2 Capacité de production du Brésil

Le Brésil à une forte capacité de production et pourrait l’étendre encore plus selon l’accroissement de la demande chinoise, mais comme le dit l’article de Nature (Fuchs et al. 2019) cité précédemment, cela aurait un impact écologique massif car la seule solution que le Brésil a pour étendre sa production agricole est la déforestation de l’Amazonie. Une mesure très critiquée à l’international, notamment par les mouvements écologistes et qui peut mener à des sanctions économiques comme en 2019 quand l’Allemagne et la Norvège ont bloqué 60 millions d’euro de dons vers le Brésil. (Les Echos 2019) Ces mesures sont certes symboliques, car l’exploitation des terres agricoles rapporte beaucoup au Brésil en comparaison des sanctions imposées pour le moment, mais une déforestation massive pourrait remettre en question des accords économiques comme le UE-Mercosur, ce qui aurait un effet important sur l’économie du pays. C’est pourquoi le Brésil limite pour le moment la déforestation de l’Amazonie. En plus de cela, on peut imaginer que l’issue de la guerre commerciale USA-Chine est incertaine mais devrait déboucher sur un accord qui pourrait par exemple doper le marché sino-américain. Comme mentionné en introduction, rééquilibrer la balance commerciale et exporter plus de produits américains vers la Chine est d’ailleurs l’un des objectifs du président Donald Trump. A l’issue de cette guerre si un accord favorable est trouvé, les exportations de soja américain pourraient reprendre fortement, au détriment du soja brésilien. Ceci pourrait être une raison pour laquelle le Brésil ne veut pas augmenter sa production trop massivement, car en cas de règlement pacifique du différend sino-américain, il pourrait se retrouver avec un surplus de production dont il ne saurait que faire.

10.3 Capacité de production américaine

Selon un article de « Businessinsder » (Buisness Insider 2019), la guerre commerciale a eu un effet non négligeable sur la production américaine, ainsi que sur les stocks de soja. En juin 2019, les stocks de soja atteignait un maximum à 1.04 milliard de boisseaux (26.4 millions de tonnes), suite à la baisse des exportations vers la Chine et à des productions records lors de l’année 2018. Fin 2019, les stocks ont diminué de plus de 55% pour atteindre 475 millions de boisseaux (12 millions de tonnes) en novembre 2019. Ceci est dû à des mauvaises récoltes et à un redémarrage des exportations vers la Chine, ce qui a fait fondre les stocks mondiaux et devrait avoir un impact non négligeable sur le prix du soja.