OCTOBRE 2016

COLLABORATION ET INNOVATION

DANS L’INDUSTRIE QUÉBÉCOISE

DES TECHNOLOGIES PROPRES

RAPPORT DE RECHERCHE

MICHEL TRÉPANIER, KADIA GEORGES AKA ET NATHALIE VACHON

Pour tout écosystème, l’interaction entre

les acteurs est essentielle surtout lorsqu’il

s’agit d’innover. L’innovation, l’un des

principaux moteurs du développement

économique, est primordiale au succès

des entreprises qui souhaitent améliorer

leur compétitivité, tant sur leurs marchés

nationaux qu’à l’international. Et lorsqu’on

s’intéresse à l’innovation dans les PME, la

littérature propose une série de facteurs et

de caractéristiques qui permettent de mieux

saisir leur façon d’innover. Or, l’écosystème

des technologies propres au Québec est

majoritairement constitué de PME.

C’est dans ce contexte que le chantier

Innovation/Commercialisation d’Écotech

Québec, coprésidé par Marie-Christine

Ferland (Institut national d’optique) et

Stéphane Brunet

1(Centre des technologies du

gaz naturel) a choisi de documenter, en 2015,

les relations dans l’écosystème d’innovation

des technologies propres du Québec.

Ce portrait a été réalisé par une équipe de

chercheurs de l’INRS-Urbanisation Culture

Société, sous la direction de Michel Trépanier,

également associé à l’Institut de recherche

sur les PME de l’Université du Québec à

Trois-Rivières.

Ce rapport de recherche constitue la première

étude qui nous amène à mieux comprendre,

données à l’appui, avec qui les entreprises de

technologies propres collaborent, ce qu’elles

vont y chercher, leur appréciation quant à ce

qu’elles en retirent et, finalement, comment

elles collaborent. Ces résultats permettent

donc de visualiser les relations existantes

tout en faisant ressortir la diversité des

besoins des entreprises. Ces derniers sont

extrêmement diversifiés et spécifiques de

sorte que la mise en relation peut s’avérer

complexe. Cela explique qu’une organisation

comme Écotech Québec, compte tenu de sa

démarche plus globale, soit peu mentionnée

dans les récits de projets d’innovation

lorsqu’il est question de trouver une

ressource ultraspécialisée.

À la lueur des résultats, nous avons l’intention

de poursuivre la mise en valeur des différents

acteurs susceptibles d’accompagner les

entreprises de technologies propres. De

plus, Écotech Québec accentuera son rôle

de mise en relation avec les gouvernements,

les ministères et agences gouvernementales

qui sont des intervenants de premières

lignes pour les acteurs de l’écosystème des

technologies propres.

Le président et chef de la direction

Denis Leclerc

AVANT-PROPOS

Table des matières

1.

FAITS SAILLANTS ET PISTES D’INTERVENTION ... 5

2.

CONTEXTE, PROBLÉMATIQUE ET OBJECTIFS ... 10

3.

MÉTHODOLOGIE ... 11

4.

PROFIL DES ENTREPRISES ... 13

5.

LES COLLABORATIONS ... 14

5.1 Fréquence et densité des liens ... 14

5.2 Travailler avec qui pour faire quoi ? ... 17

5.3 Les liens réguliers comme indicateur des collaborations les plus significatives... 23

6.

LES CONFIGURATIONS DE

COLLABORATIONS... 29

6.1 La structure des relations ... 30

6.2 Configurations des collaborations et types d’entreprises ... 33

6.2.1 La PME systémique ... 33

6.2.2 La PME commerciale. ... 34

6.2.3 La PME technologique. ... 35

6.2.4 La PME scientifique. ... 35

6.2.5 La PME précaire. ... 36

6.3 Configuration des collaborations et capacité d’innovation ... 36

6.4 Configuration des collaborations et capacité à collaborer ... 37

7.

PRATIQUES DE COLLABORATION ... 39

7.1 Deux modes différents de mise en relation ... 39

7.1.1 Les collaborations initiées sur la base de relations sociales préexistantes 40 7.1.2 Les collaborations initiées en mode dépersonnalisé ... 42

7.2 « Qui se ressemble s’assemble » : les relations qui fonctionnent bien ... 45

7.2.1 « Si nous nous ressemblons ça fonctionne et dans le cas contraire, ça coince » ... 46

7.2.2 « Je fais attention de choisir un partenaire qui me ressemble et, si je réussis, ça marche » ... 47

7.2.3 « Quand mon partenaire vit sur sa propre planète, c’est difficile » ... 50

7.3 Les relations se nouent avec des personnes … pas avec des organisations ... 52

8.

ÉCOTECH, L’INTERMÉDIATION ET LA MISE EN RELATION ... 55

9.

PISTES DE RÉFLEXION ET D’INTERVENTION ... 58

Liste des tableaux et graphiques

Tableau 1 - Profil des PME ……… 14

Tableau 2 – Proportion des entreprises engagées

dans des collaborations et satisfaction………. 16

Tableau 3 - Proportion des entreprises engagées

dans des collaborations et insatisfaction ………. 16

Tableau 4 – Collaborations externes des entreprises

selon le type de partenaire et de motif ………. 18

Tableau 5 – Collaborations externes des entreprises

selon l’organisme et le motif ……….. 20

Tableau 6 – Collaborations externes des entreprises selon

l’organisme et le motif et en fonction de la proximité du partenaire ……… 22

Tableau 7 – Collaborations régulières des entreprises selon

l’organisme et le motif ………. 24

Graphique 1 – Collaborations des entreprises selon

le partenaire* et le service reçu ……….31

Graphique 2 – Configurations des collaborations

et types d’entreprises ………. 34

1. FAITS SAILLANTS ET PISTES D’INTERVENTION

Pour toute industrie, la dimension interactive de l’innovation, c’est-à-dire le fait qu’elle exige la participation d’une diversité de personnes et d’organisations, soulève des enjeux importants : où les entreprises trouvent-elles les ressources et les capacités externes dont elles ont besoin pour innover, les organisations de soutien existent-t-elles, leur offre de service est-elle pertinente et les différents acteurs de l’innovation ont-ils l’habitude de travailler ensemble, etc. ? Pour une organisation d’intermédiation telle Écotech Québec qui mise précisément sur la mise en relation des 1000 organisations qui composent l’industrie des technologies propres pour en assurer le développement et renforcer la capacité d’innovation, ces questions sont de première importance.

Objectifs

La présente étude vise à répondre à ces questions en poursuivant quatre objectifs :

cerner les pratiques de collaboration des entreprises de la grappe des technologies propres dans le cadre de leurs activités d’innovation,

identifier les motifs pour lesquels elles font appel aux services ou aux ressources de ces organisations externes,

évaluer leur niveau de satisfaction concernant la contribution que leur apporte ces organisations;

comprendre les dynamiques de collaboration afin de cerner quels sont les comportements et les pratiques les plus susceptibles de soutenir des relations durables et productives.

Méthodologie

Le premier volet de l’étude a consisté à réaliser un sondage auprès des entreprises qui forment la grappe des technologies propres afin de documenter leur pratique de collaboration en matière d’innovation. Parmi les 144 entreprises sollicitées, 47 ont complété le questionnaire. Il s’agit donc d’un échantillon de volontaires de type non probabiliste. Pour approfondir et « contextualiser » ce portrait quantitatif, nous avons réalisé des entretiens semi-dirigés portant sur le processus d’innovation mis en œuvre lors de projets récents et, plus spécifiquement, sur la place et le rôle qu’y jouent les organisations externes. La sélection des entreprises participantes a privilégié la constitution d’un « échantillon » représentatif des différents profils d’entreprises qui caractérisent l’industrie. Seize entreprises (16) ont été rencontrées.

Profil des entreprises

Les 47 entreprises qui ont complété le questionnaire sont de jeunes PME high-tech de petite taille ancrées dans le développement durable. La science et la technologie y occupent une place importante et le potentiel commercial des innovations reste à développer. Comparativement aux PME québécoises d’autres secteurs, elles collaborent beaucoup et sont généralement satisfaites de la contribution qu’apporte l’organisation externe à leurs projets d’innovation.

Sur la base de cette observation, on peut penser qu’augmenter le volume global de collaborations au sein de l’industrie ne présente pas une intervention prioritaire pour un organisme d’intermédiation.

Portrait général des collaborations

Dans l’ensemble, les collaborations avec des partenaires du monde des affaires sont plus nombreuses que celles avec des organisations du monde de la science et de la technologie. Si on spécifie l’analyse des partenaires en s’attardant aux organisations, les plus fréquentées sont, dans l’ordre, les institutions financières, les fonds de capital de risque, les universités, les laboratoires gouvernementaux et les cégeps. Par ailleurs, c’est le plus souvent pour obtenir une information ou un soutien sur des questions d’ordre scientifique ou technologique que ces PME initient une relation avec une organisation externe. Les raisons ayant à voir avec le développement des affaires suivent de près. Dans l’industrie des technologies propres, la proximité géographique du partenaire est moins importante pour que pour la PME québécoise « moyenne ».

Parce que les relations observées impliquent une diversité de partenaires et portent sur une diversité de composantes de l’innovation, la manière classique d’améliorer les collaborations en favorisant les liens qui seraient négligés par les entreprises, s’avérera peu utile.

Les collaborations régulières s’appuient sur la proximité organisationnelle des

partenaires

Dans notre analyse de l’écosystème d’innovation de l’industrie, nous avons accordé une importance particulière aux collaborations régulières : leur caractère régulier indique que les PME y trouvent ce dont elles ont besoin, que ce besoin à combler est récurrent et que la manière de travailler ensemble est suffisamment performante pour permettre le transfert ou l’échange de ressources ou de manières de faire. Dans notre échantillon, c’est surtout en raison de besoins scientifiques et technologiques que les PME collaborent sur une base régulière. Pour les liens réguliers, les organisations préférées sont : 1) les fournisseurs, 2) les cégeps, 3) les laboratoires gouvernementaux et 4) les clients. Par ailleurs, les relations avec certaines organisations sont « vécues/perçues » comme relativement difficiles et moins productives qu’espéré et les liens sont moins réguliers. Les institutions financières, les institutions de capital de risque, les commissions scolaires, les consultants en comptabilité ou fiscalité, les organismes de développement économique et les organismes de développement économique dédiés à l’innovation sont autant d’organisations où la distance organisationnel et culturel affecte négativement les relations.

Les raisons de la « préférence » pour les cégeps et les laboratoires gouvernementaux ont beaucoup à voir avec une proximité organisationnelle et culturelle que les PME jugent plus grande qu’avec les organisations qu’elles fréquentent moins régulièrement. L’absence de proximité organisationnelle peut par ailleurs être « compensée » en privilégiant les collaborations avec des individus qui sont jugés près de l’entreprise. Par exemple, les relations régulières et productives des PME avec les milieux universitaires impliquent non pas les

universités en tant qu’organisations mais plutôt des chercheurs qui partagent leur vision et leurs pratiques en matière d’innovation.

Sur la base de ces observations, on peut penser que l’amélioration des collaborations au sein de l’industrie des technologies propres profiterait d’une sensibilisation/formation des organisations de soutien sur le caractère multidimensionnel et systémique de l’innovation en contexte de PME. Elle passera aussi par une prise de conscience à l’effet qu’il est plus facile d’identifier et de mettre en relations des personnes plutôt que des organisations « compatibles ». Dit autrement, l’homophilie des collaborateurs (même vision de l’innovation, même manières de travailler, etc.) est plus facile à atteindre au niveau individuel qu’organisationnel.

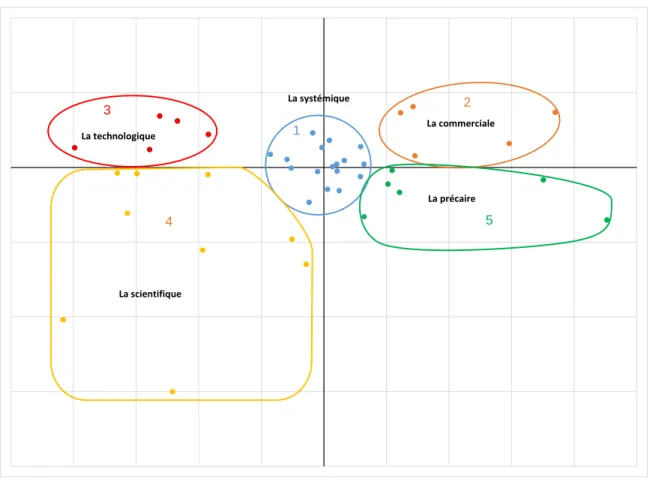

Configurations de collaborations et capacité d’innovation

Dans l’industrie des technologies propres, les collaborations des entreprises sont structurées selon deux axes : le premier oppose les collaborations liées au monde de la science et de la technologie à celles liées au monde des affaires tandis que le second distingue les collaborations qui concernent les intrants de l’innovation de celles qui concernent les extrants.

La structure des collaborations indique donc que plusieurs entreprises se retrouvent dans une situation où leurs liens avec des organisations externes ne leur permettent pas d’accéder à la diversité des « ingrédients » qui sont nécessaires pour innover avec succès sur une base continue. Les PME dont la configuration des collaborations est « spécialisée », c’est-à-dire celles dont les liens sont concentrés sur quelques questions et quelques partenaires, ont un accès réduit et possiblement déficient aux autres dimensions de l’innovation.

L’analyse des données révèle l’existence de cinq groupes bien distincts au sein de l’industrie. Chacun présente une configuration de collaborations qui lui est propre et qui correspond à une manière d’innover :

la PME systémique : elle travaille sur tout et avec toutes les organisations existantes; la PME commerciale : elle travaille essentiellement avec les organisations qui peuvent

l’aider à « vendre »;

la PME technologique : elle travaille essentiellement avec ses clients et ses fournisseurs; la PME scientifique : elle travaille essentiellement avec les organisations du monde de

la science;

la PME précaire : elle travaille essentiellement avec les organisations du monde des affaires qui peuvent lui assurer des ressources financières.

Dans ce sens, aucune intervention visant à soutenir la collaboration dans le but d’améliorer la capacité d’innovation n’aura une efficacité « universelle » et semblable dans toute l’industrie. Elle conviendra à certains types de PME et moins bien à d’autres.

Les pratiques de collaboration des cinq groupes révèlent deux types de stratégie concernant la collaboration : faire presque tout soit même et « spécialiser » ses collaborations ou collaborer sur tout et avec tous. Les deux types de stratégie bien que différents peuvent s’avérer

« efficaces » et nous rappellent qu’il y a plusieurs manières de réunir les « ingrédients » de l’innovation et d’utiliser l’environnement externe à cette fin.

C’est pour les entreprises dont la configuration de collaborations est « spécialisée », c’est-à-dire celles dont les liens sont concentrés sur quelques questions et quelques partenaires, que l’intervention d’un agent d’intermédiation est la plus pertinente si elle peut favoriser une augmentation du nombre de liens mais surtout leur diversification.

La performance en innovation observée dans les différents groupes montre que cette dernière diminue si une des composantes de l’innovation est rare dans une PME et que cette rareté n’est pas compensée par des liens externes. Par ailleurs, puisque la capacité à collaborer varie en fonction de la taille des entreprises et que l’entreprise de petite taille a donc un nombre de collaborations nettement inférieur à celui des entreprises de plus grande taille, il s’ensuit que la première a beaucoup plus de chances de se retrouver à court d’un des ingrédients dont elle a besoin pour innover avec succès sur une base continue.

Dans les PME de petite taille où le personnel qui peut s’impliquer dans des collaborations est limité et les besoins d’apports externes sont nombreux et diversifiés (des connaissances scientifiques, des savoir-faire technologique, des ressources financières, des conseils en commercialisation, etc.), il faut privilégier des liens moins nombreux couvrant un éventail plus grand de dimensions de l’innovation. Dit autrement, le même partenaire externe devrait être en mesure de mobiliser et d’intégrer une diversité de ressources et de compétences.

Pratiques de collaboration – le rôle déterminant du « qui se ressemble s’assemble »

Nous avons observé deux modes différents de mise en relation des entreprises avec des organisations externes. D’une part, un mode dépersonnalisé où c’est grâce à un outil d’intermédiation dépersonnalisé que l’entreprise approche un partenaire externe; principalement internet, plus spécifiquement Google et Google Scholar, ainsi que les colloques, conférences et salons organisés par des associations sectorielles ou professionnelles. D’autre part, des mises en relation s’appuyant sur des relations sociales préexistantes.

Le mode dépersonnalisé est le plus fréquent. Le succès des collaborations est envisageable que celles-ci soient initiées sur la base de relations sociales préexistantes ou grâce à des outils d’intermédiation dépersonnalisés.

L’explication du succès des collaborations se trouve dans le principe d’homophilie; c’est-à-dire le fait que, dans les réseaux, les personnes qui sont en relation ont tendance à partager un ensemble de caractéristiques (similarité et homogénéité sur des caractéristiques telles que l’âge, l’éducation, l’origine ethnique, le métier, le statut social, etc.) et que les relations qui durent et sont donc jugées satisfaisantes de part et d’autre sont souvent celles où, justement, les personnes ou les organisations se ressemblent.

Partant du principe d’homophilie, les histoires de collaborations permettent de préciser certains ingrédients favorisant les relations productives : 1) les relations de longue date et les amitiés, 2) des activités conjointes antérieures, 3) des formations similaires, 4) des expériences de travail

similaires, 5) une vision similaire de l’innovation, 6) des savoirs S-T et des savoir-faire au moins en partie similaires et des réalisations pour faire la preuve de leur maîtrise. En somme, les relations qui fonctionnent s’appuient sur la réunion de personnes qui sont suffisamment semblables pour être en mesure de travailler ensemble mais suffisamment différentes pour s’apporter réciproquement quelque chose. Les relations qui fonctionnent bien impliquent des individus plutôt que des organisations. L’homophilie y est d’abord le fait de ressemblances individuelles et elle semble beaucoup plus difficile à conquérir au plan organisationnel.

L’intermédiation et l’amélioration des collaborations

Par ailleurs, les besoins de soutien externe des entreprises sont, la plupart du temps, extrêmement spécifiques et spécialisés et, dans ce contexte, l’intermédiation est difficile voire impossible étant donné la diversité de ce que devrait connaître et maîtriser un agent d’intermédiation. Pour ces raisons, Écotech est très rarement mentionnée dans les récits de projets d’innovation.

Dans l’industrie des technologies propres, ce sont les normes et les réglementations gouvernementales qui font exister les marchés. Étant donné que les outils de mise en relation que les entreprises utilisent habituellement ne leur permettent pas d’accéder aux officines gouvernementales, c’est là, selon tous nos répondants, un rôle d’intermédiation très important qu’Écotech peut assumer pour le bénéfice de tout l’écosystème.

Finalement, pour Écotech, l’analyse des données recueillies permet de dégager trois pistes de réflexion ou d’intervention pour améliorer les collaborations au sein de l’industrie :

Plutôt que de combler les besoins de soutien qui ne le sont pas en créant de nouvelles organisations et de nouveaux programmes, il serait probablement plus opportun d’accroître la capacité des organisations et programmes existants à prendre en charge une plus grande diversité de composantes de l’innovation.

Écotech peut jouer un rôle d’intermédiaire entre les entreprises et les acteurs de l’industrie auxquels elles n’ont pas accès avec leurs outils habituels de mise en relation; nommément les gouvernements, ministères et agences gouvernementales qui sont des intervenants directs dans l’industrie notamment en tant qu’organisme de réglementation et de normalisation. Dans l’industrie des technologies propres, ce rôle est d’autant plus crucial que ce sont souvent les règles et les normes qui font exister les marchés.

Pour renforcer les collaborations au sein de l’industrie, Écotech pourrait accorder plus d’attention au principe d’homophilie et se préoccuper davantage de la sélection des personnes qui participent et s’impliquent dans ses activités. Nos résultats montrent qu’en matière de réseautage et de collaboration, l’important n’est pas de faire se côtoyer des organisations qui sont de toute façon peu compatibles mais plutôt de réunir des personnes qui sont similaires sur les caractéristiques qui font le succès des collaborations; c’est-à-dire des individus qui partagent une même vision de l’innovation, des expériences antérieures de collaboration science-industrie, un niveau et un domaine de formation semblables et des expériences de travail dans le milieu du partenaire.

L’innovation est un phénomène interactif au sens où chaque projet fait intervenir une quantité variable mais souvent importante de personnes et d’organisations diverses dont la présence et la capacité de bien travailler ensemble sont primordiales pour assurer le succès du processus. En fait, le rôle de ces interactions semble à ce point crucial que des organisations dédiées à l’intermédiation ont été créées pour faciliter la mise en relation et la collaboration des différents acteurs. Mais dans quels « mondes » ces organismes d’intermédiation interviennent-ils ? Leur suffit-il de faire en sorte que les personnes et les organisations se croisent pour que se développent des collaborations ? Un écosystème d’innovation est-il lui-même un système structuré qui favorise ou défavorise certains liens ? Étant donné ces questions, on peut raisonnablement penser que pour améliorer les collaborations au sein d’un écosystème d’innovation et favoriser le développement de la capacité des entreprises à innover, un portait des collaborations et de leur fonctionnement s’avère à la fois utile et essentiel.

2.

CONTEXTE, PROBLÉMATIQUE ET OBJECTIFS

La littérature sur l’innovation dans les PME montre qu’une grande diversité de facteurs (technologiques, organisationnels, économiques, psychologiques, sociologiques, etc.) et de caractéristiques (taille, secteur, leadership, ressources, compétences, façons de faire, etc.) « explique » leur manière propre d’innover ainsi que leur succès ou leur échec à cet égard (Martin, 2012; Fagerberg, 2005; Tidd, Bessant et Pavitt, 2006). L’innovation est une « intégration, à chaque fois spécifique, d’une diversité de déterminants : des ressources financières, des humains, des spécialistes, des compétences, des équipements, des interactions, des lois et des règlements, des interventions gouvernementales, des fournisseurs, des financiers, des techniciens, des spécialistes en vente et en marketing, etc. (Hughes, 1983; Carlson, 1991; Latour, 1993; Bijker, 2099; Leiggener, 2008). Ces ingrédients de base sont récurrents et presqu’identiques d’un projet à l’autre mais leur arrangement est chaque fois différent et, une fois l’innovation finalisée, il devient quasi impossible d’y apercevoir les différentes composantes qui lui donnent forme.

Si une innovation est une configuration spécifique de l’ensemble des ressources (tangibles et intangibles), des capacités (pratiques organisationnelles, pratiques d’affaires, routines organisationnelles) et des collaborations (des réseaux et des relations) qui sont nécessaires pour la faire exister, la capacité à innover avec succès n’est pas l’affaire d’une performance exceptionnelle sur un ou deux facteurs mais plutôt le fruit d’une performance équilibrée et satisfaisante sur toute la diversité des composantes nécessaires (Rothwell, 1994). En somme, pour innover, il faut penser, utiliser et faire une grande diversité de « choses ». L’intégration de toutes ces composantes est aussi importante que les composantes en elles-mêmes et elle s’appuie en bonne partie sur la capacité à travailler à plusieurs (Rothwell, 1991; Leiggener, 2008; Lasagni, 2012).

Ce dernier point est le focus de la présente étude. Étant donné l’hétérogénéité de ce dont il faut disposer pour innover, la littérature montre clairement que l’innovation se fait à plusieurs : plusieurs individus, plusieurs départements, plusieurs organisations. Cette dimension

interactive de l’innovation désigne tout autant les relations à l’intérieur de l’entreprise que les liens qu’elle noue avec des individus et des organisations externes, qu’il s’agisse d’amis, de connaissances, d’entreprises, de clients, de consultants, de centres de recherche ou d’associations.

Pour toute industrie, les constats présentés plus haut soulèvent des enjeux cruciaux : où les entreprises trouvent-elles les ressources et les capacités externes dont elles ont besoin pour innover ? Ce dont elles ont besoin est-il disponible à distance raisonnable? Les organisations de soutien existent-t-elles, leur offre de service est-elle pertinente, les différents acteurs de l’innovation ont-ils l’habitude de travailler ensemble? Comment et avec qui se nouent les relations et pour faire quoi? Quelle est la place et le rôle des organismes d’intermédiation dans l’établissement de ces relations? Quels sont les facteurs de succès en matière de collaboration? Etc. Pour une organisation d’intermédiation telle Écotech Québec (dorénavant Écotech) qui mise précisément sur la mise en relation des 1000 organisations qui composent l’industrie des technologies propres pour en assurer le développement et renforcer la capacité d’innovation, ces questions sont de première importance.

La présente étude vise à répondre à ces questions en poursuivant quatre objectifs :

cerner les pratiques de collaboration des entreprises de la grappe des technologies propres dans le cadre de leurs activités d’innovation (avec qui elles collaborent), identifier les motifs pour lesquels elles font appel aux services ou aux ressources de ces

organisations externes (ce qu’elles vont y chercher)

évaluer leur niveau de satisfaction concernant la contribution que leur apporte ces organisations (leur appréciation quant à ce qu’elles en retirent);

comprendre les dynamiques de collaboration afin de cerner quels sont les comportements et les pratiques les plus susceptibles de soutenir des relations durables et productives qui seront à même de favoriser le développement de chacun des acteurs de la grappe ainsi que la croissance globale de cette dernière (comment elles collaborent).

3. MÉTHODOLOGIE

Le premier volet de l’étude a consisté à réaliser un sondage auprès des entreprises qui forment la grappe des technologies propres afin de documenter leurs pratiques de collaboration en matière d’innovation. Le sondage reprend des questions utilisées dans le questionnaire Innostic®1 (Trépanier, M., St-Pierre, J. et J. Bertrand, 2012) pour étudier les collaborations

1

Innostic® est un outil de diagnostic et de gestion stratégique spécifiquement conçu pour les PME qui permet d’identifier les forces et les déficiences de ces entreprises en ce qui a trait à leurs pratiques d’innovation et, partant de là, de préciser les pistes d’amélioration et les formes de soutien les plus pertinentes et les mieux adaptées à leurs façons de faire. Il s’appuie sur un modèle de l’innovation en contexte de PME développé pour analyser et comprendre comment ces petites et moyennes organisations parviennent à innover de façon globale (dans toutes les dimensions de l’organisation) et continue (et non uniquement de façon sporadique). La recension des écrits et des observations

effectives d’une PME avec différents partenaires, plus spécifiquement la fréquence des collaborations ainsi que leur utilité (sur quoi elles portent). L’information fournie par les réponses à ces questions a permis de cartographier les réseaux auxquels participent les entreprises et de voir comment et en quoi ces derniers contribuent à leur capacité d’innovation. À partir de la liste de ses membres et des entreprises de l’industrie qui participent à ses activités, Écotech Québec a sollicité 144 entreprises. Entre les mois de juin et septembre 2015, Écotech a contacté individuellement par courriel chacune des 144 entreprises et a procédé à six rappels. Le questionnaire, administré grâce à Survey Monkey a fait l’objet d’un pré-test qui s’est avéré concluant et a ensuite été mis en ligne. Parmi les 144 entreprises sollicitées, 47 ont complété le questionnaire. Il s’agit donc d’un échantillon de volontaires de type non probabiliste qui ne peut être considéré comme statistiquement représentatif de l’industrie québécoise des technologies propres. L’information recueillie par Écotech lors du recrutement des répondants amène à penser que les entreprises pour qui elle représente un partenaire significatif sont surreprésentées parmi les répondants. Ceci dit, mis à part une importance possiblement plus grande accordée aux collaborations avec Écotech qui ne s’est, par ailleurs, pas avérée dans les faits, ce biais ne nous semble pas avoir eu un impact marqué sur l’ensemble des collaborations « déclarés » par les répondants. De plus, notre échantillon est représentatif des différents types d’entreprises composant l’industrie des technologies propres : diversité de secteurs (air, chimie verte, eau, écomobilité, énergies renouvelables, efficacité énergétique, matières résiduelles, sol et eaux souterraines), diversité de taille, diversité quant au stade de développement de l’entreprise et diversité de pratiques commerciales. Partant de là, on peut penser qu’il ne souffre pas d’un problème majeur d’homogénéité et qu’il est adéquat dans le cadre d’une étude de nature exploratoire.

Pour approfondir et « contextualiser » le portrait rendu possible par le sondage, nous avons réalisé des entretiens semi-dirigés portant sur le processus d’innovation et, plus spécifiquement, sur la place et le rôle qu’y jouent les organisations externes. Parmi ses membres, Écotech a identifié des entreprises et contacté des dirigeants d’entreprises afin de valider leur intérêt à parler de leurs collaborations en matière d’innovation. La sélection des entreprises participantes a été faite conjointement par Écotech et l’équipe de chercheurs et a privilégié la constitution d’un « échantillon » qui soit diversifié (taille, secteur, âge, localisation, orientations stratégique, etc.) et, de ce point de vue, représentatif des différents profils d’entreprises qui caractérisent l’industrie. Seize entreprises (16) ont ainsi été rencontrées.

À partir d’un projet récent et représentatif de ce que l’entreprise fait habituellement, le répondant a parlé de manière détaillée de la façon dont se sont déroulées les relations avec ses partenaires à cette occasion : présentation du projet, identification et sélection des partenaires, déroulement de la collaboration, qualité et durée de la relation, identification des impacts, identification des apprentissages, facteurs de succès/échec. Dans tous les cas, la narration d’un

directes réalisées auprès de dirigeants de PME ont conduit à l’identification de cinq grandes dimensions(le leadership et la stratégie, les ressources, les façons de faire, l’organisation et l’utilisation de l’environnement externe) qui sont chacune évaluée à partir de questions à scénario. Pour une présentation plus détaillée d’Innostic® et du modèle de l’innovation sur lequel il s’appuie, voir Trépanier, M., St-Pierre, J. et J. Bertrand (2012) ainsi que St-Pierre, J., Trépanier, M. et T. Razafindrazaka (2013).

projet spécifique s’est accompagnée de réflexions plus générales sur la collaboration avec les différents types de partenaires (les gouvernements, les universités, les collèges, etc.). Tous les entretiens se sont déroulés au siège de l’entreprise et ont duré en moyenne 90 minutes. Les personnes rencontrées, pour la plupart des entrepreneurs ou des membres de l’équipe de direction, se sont montrées ouvertes, intéressées par le sujet abordé et, par conséquent, généreuses. L’information information qualitative ainsi recueillie nous a permis de préciser la manière dont les PME collaborent dans le cadre de leur projet d’innovation et comment s’organisent et se déroulent les interactions au sein de l’écosystème d’innovation des technologies propres.

4. PROFIL DES ENTREPRISES

Avant de présenter de manière plus spécifique les 47 entreprises qui ont participé au sondage et, pour certaines, aux entretiens, il importe de souligner leur appartenance à l’industrie des technologies propres et, plus généralement leur insertion dans la sphère du développement durable. Les technologies quelles développent et commercialisent sont « propres » au sens où elles cherchent à minimiser leur impact négatif sur l’environnement, elles offrent des performances économiques ou techniques comparables ou supérieures aux technologies existantes et, finalement, elles s’inscrivent dans une perspective de responsabilité sociale dans la mesure où elles poursuivent un objectif d’amélioration de la qualité de vie (Écotech, 2016). Écotech estime que « le Québec compte près de 1000 organisations liées aux technologies propres, dont environ 500 entreprises innovantes et plus de 200 regroupements de recherche publique. Ces organisations sont actives dans tous les secteurs de l’industrie : gestion de l’eau: eau potable et des eaux usées, gestion des matières résiduelles, traitement de l’air ambiant et des émissions atmosphériques, technologies de réduction des émissions de GES, équipements pour la mesure et le contrôle des rejets, traitement des sols et des eaux souterraines, réhabilitation de sites contaminés, analyse de cycle de vie, efficacité énergétique.

C’est dans cet environnement organisationnel particulier et spécifique que s’inscrivent les collaborations des entreprises de notre échantillon. Dans leurs projets d’innovation, ces PME nouent des relations avec des organisations qui peuvent leur apporter certains des intrants « écologiques » ou non dont elles ont besoin pour réussir leur projet. Il sera intéressant de voir jusqu’à quel point leurs collaborations sont marquées par la perspective du développement durable.

En tant que groupe (tableau 1) et en comparaison avec les PME de la banque de données Innostic® (n= 129)2 les entreprises qui ont répondu au sondage (n= 47) sont en moyenne plus

jeunes, plus petites et mieux équipées en compétences dans les domaines scientifiques,

2 La banque de données Innostic® regroupent des PME manufacturières localisées dans plusieurs régions du Québec

(Centre-du-Québec, Gaspésie, Bas-St-Laurent, Montérégie, RMR de Montréal, Mauricie, Haut Richelieu, etc. Par ailleurs, les 129 PME de la banque Innostic® appartiennent à une diversité de secteurs industriels : aérospatiale, agroalimentaire, ameublement, bioproduits industriels, énergie, métallurgie, pâtes et papiers, plasturgie, sciences de la vie, produits de santé naturels, technologies de l'information et des communications, microélectronique, textiles, transport terrestre.

technologiques et de la gestion. La part de leur personnel affecté à la production est inférieure tandis que celle du personnel dédié aux ventes et à la commercialisation est supérieure. La part de celles qui disent innover continuellement est plus grande que celle observée dans les PME de la banque Innostic® et leur taux d’innovation est également nettement supérieur. Par ailleurs, on observe que la part de celles qui sont présentes sur les marchés d’exportation est inférieure à ce qu’on observe dans les PME de la banque Innostic®. En somme, les entreprises de notre échantillon ont le profil de la jeune PME high-tech de petite taille où la science, la technologie et l’innovation occupent une place importante et qui dispose de produits innovants dont le potentiel commercial n’est pas encore totalement concrétisé. Ceci dit, on constate que le groupe qu’elles constituent ne peut être associé à celui des PME high-tech que l’on dit « born global » (Knight et Cavusgil, 2004) parce que, dès leur naissance, elles sont présentes sur des marchés internationaux.

Tableau 1 - Profil des PME

5. LES COLLABORATIONS

5.1 Fréquence et densité des liens

Pour l’essentiel et au-delà des caractéristiques qui les spécifient, les collaborations sont des liens entre des personnes ou entre des organisations. Ici, le lien désigne la relation qui s’établit entre

Banque de données Innostic® (n = 129) Industrie des technologies propres (n = 47)

Âge moyen (années) 28 13

Nombre d’employés (moyenne, année en cours) 64,4 26,7

J’innove continuellement et j’introduis régulièrement de nouveaux produits et/ou services (% des répondants se définissant comme un

entrepreneur du type prospecteur)

26,8 55,6

Stock de compétences dans les domaines scientifiques (% de personnel ayant une formation en ingénierie, informatique ou sciences naturelles)

17,8 31,2

Stock de compétences dans les domaines de la gestion (% de personnel ayant une formation en management, finance, marketing, gestion des ressources humaines, etc.)

6,6 15,0

Pourcentage de personnel dédié aux activités de production 72,8 38,6 Pourcentage de personnel dédié aux ventes (représentants, vendeurs,

etc.)

5,1 7,6

Pourcentage de personnel dédié aux activités de R-D et d’amélioration 4,5 13,7 Pourcentage des entreprises déclarant des activités de R-D 71,9 93,8 Taux d’exportation (% du chiffre d’affaires attribuable à des ventes hors

du Canada, année en cours) États-Unis Reste du monde 24,0 16,0 8,0 18,0 7,3 11,0 Taux d’innovation (% des ventes des deux dernières années attribuable à

des produits/services/procédés nouveaux ou améliorés)

des personnes et/ou des organisations. Partant de là, au niveau d’une personne ou d’une organisation, la fréquence est définie comme le nombre de relations, ici des collaborations, que la personne ou l’organisation initie et poursuit. Elle-même considérée comme un lien, la collaboration renvoie à la participation qui intervient dans l'obtention d'un résultat auquel le collaborateur apporte donc son concours, son aide. En innovation, la collaboration et l’aide que le partenaire ou collaborateur apporte fait le plus souvent référence à la relation que la PME initie pour se procurer les « intrants » (entre autres les ressources et les informations) dont elle a besoin et qui lui font défaut en tout ou en partie. Elle peut aussi faire référence à la participation de plusieurs personnes ou organisations à une œuvre commune. Finalement, la densité est ici définie comme « le nombre de relations observées rapporté au nombre de relations possibles pour un ensemble donné de personnes » ou d’organisations (Bidart, Degenne et Grossetti, 2011, p. 62). Il s’agit d’un indicateur permettant de comparer des réseaux ou des ensembles de relations. Une densité élevée fait ainsi référence à une situation où tout le monde travaille avec tout le monde alors qu’une densité faible désigne un ensemble où les organisations ou les personnes sont relativement isolées les unes des autres.

Étant donné ces caractéristiques, il n’est pas étonnant d’observer que les 47 PME de notre échantillon collaborent davantage que celles qui composent la banque de données Innostic® : 46,3 liens par entreprise (sur une possibilité totale de 288 liens) contre 12,1 liens par entreprise (sur une possibilité totale de 297 liens). Dans notre échantillon de 47 PME, la densité de la collaboration est relativement élevée et cette importance accordée aux relations externes rejoint les comportements observés dans les enquêtes sur des PME semblables ailleurs dans le monde (Lasagni, 2012).

Sur la base de cette observation, on peut penser qu’augmenter le volume global de collaborations au sein de l’industrie ne présente pas une intervention prioritaire pour un organisme d’intermédiation.

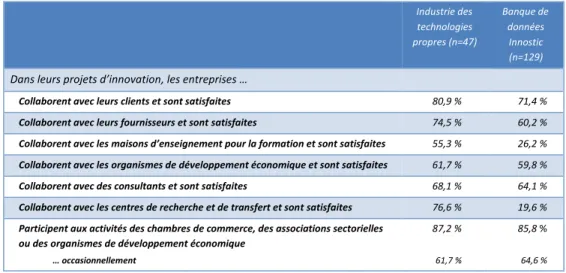

La grande majorité des PME qui collaborent sont satisfaites de la relation avec l’organisation partenaire (tableau 2). Les taux de satisfaction les plus élevés concernent les relations avec les associations sectorielles et d’affaires, les entreprises clientes et les centres de recherche et de transfert. Le taux le moins élevé concerne les maisons d’enseignement et de formation. Ceci dit, on constate néanmoins que parmi les entreprises qui collaborent, le pourcentage de celles qui se déclarent peu satisfaites de leurs relations avec les organismes de développement économique, les centres de recherche et de transfert et les fournisseurs est plus élevé que ce que nous observons dans les PME de la banque Innostic® (tableau 3).

Tableau 2 – Proportion des entreprises engagées dans des collaborations et satisfaction

Tableau 3 - Proportion des entreprises engagées dans des collaborations et insatisfaction

Concernant cette dernière observation, les entretiens indiquent que les relations qui sont évaluées positivement sont caractérisées par la capacité du partenaire à prendre adéquatement et suffisamment en considération les besoins et les manières de faire de la PME. Dit de manière un peu triviale, il faut, pour que la relation soit évaluée positivement, que la PME y trouve la ressource dont elle a besoin et que cette dernière soit suffisamment adaptée au contexte économique et organisationnel au sein duquel évolue l’entreprise. Si le projet est surtout défini sur la base des intérêts et des manières de travailler du partenaire, la probabilité que cet objectif soit atteint et que la relation soit perçue comme satisfaisante décline rapidement. Nous avons également remarqué que dans l’évaluation négative des relations avec les ministères, les organismes de développement économique et les centres de recherche et de transfert, ce sont souvent aux organisations prises dans leur ensemble plutôt qu’à des individus que la critique s’adresse. On déplorera, par exemple, telle ou telle réglementation du ministère du ministère du Développement durable, de l'Environnement et de la Lutte contre les changements

Industrie des technologies propres (n=47) Banque de données Innostic (n=129)

Dans leurs projets d’innovation, les entreprises …

Collaborent avec leurs clients et sont satisfaites 80,9 % 71,4 %

Collaborent avec leurs fournisseurs et sont satisfaites 74,5 % 60,2 %

Collaborent avec les maisons d’enseignement pour la formation et sont satisfaites 55,3 % 26,2 % Collaborent avec les organismes de développement économique et sont satisfaites 61,7 % 59,8 %

Collaborent avec des consultants et sont satisfaites 68,1 % 64,1 %

Collaborent avec les centres de recherche et de transfert et sont satisfaites 76,6 % 19,6 % Participent aux activités des chambres de commerce, des associations sectorielles

ou des organismes de développement économique … occasionnellement 87,2 % 61,7 % 85,8 % 64,6 % Industrie des technologies propres (n=47) Banque de données Innostic (n=129) Nous collaborons mais nous sommes peu satisfaites des résultats …

avec nos clients 8,5 % 5,1 %

avec nos fournisseurs 14,9 % 10,9 %

avec les maisons d’enseignement pour la formation 12,8 % 16,7 %

avec les organismes de développement économique 23,4 % 9,4 %

avec des consultants 4,3 % 9,4 %

climatiques, l’inadéquation des programmes gouvernementaux et de leurs objectifs de performance ou encore le rythme et le calendrier des activités universitaires et la manière dont les universités administrent la propriété intellectuelle. À l’inverse, l’évaluation positive de relations avec ces mêmes organisations faisaient presque toujours référence à un individu (un chercheur, un agent de développement économique) dont la vision et la manière de travailler étaient plus en phase avec celle de la PME.

5.2 Travailler avec qui pour faire quoi ?

Dans cette section, nous examinerons d’abord quelles sont les organisations avec lesquelles les PME collaborent. Passant du général au particulier, nous montreront premièrement avec quels types d’organisation les 47 PME collaborent en distinguant les collaborateurs selon deux grandes catégories : les organisations appartenant au monde des affaires et celles appartenant au monde de la science et de la technologie. Ces deux catégories correspondent assez bien aux deux « univers » dans lesquels les PME doivent trouver les partenaires qui leur permettent de réunir la diversité des « ingrédients » dont elles ont besoin dans leurs projets d’innovation. Les deux « univers » sont différents, complémentaires et nécessaires. Leur importance respective dans les liens qu’entretiennent les PME avec des organisations externes permet donc une première caractérisation des collaborations. Ceci dit, ce portrait doit être raffiné si on veut savoir de manière plus précise quelles sont les organisations externes qui interviennent le plus fréquemment dans les projets d’innovation des PME de l’industrie. Ici, l’ordonnancement ne se fait plus à partir de catégories générales (affaires vs science et technologie) mais plutôt en fonction des organisations elles-mêmes (un centre collégial de transfert de technologie, un client, un consultant en ingénierie, un fonds de capital de risque, une institution financière, un organisme gouvernemental de développement économique (SADC, DEC, bureau régional du MESI, etc.).

Nous porterons ensuite notre attention sur les motifs qui poussent les PME à nouer des relations externes : pour quelles raisons font-elles appel à un collaborateur et que désirent-elles obtenir auprès de ce dernier. Ici aussi, nous irons du général au particulier. Dans un premier temps nous dinguerons les motifs selon deux grandes catégories : d’une part, les motifs d’affaires et, d’autre part, les motifs technoscientifiques. Puis nous examinerons un peu plus en détail les raisons qui amènent les PME à collaborer avec une organisation externe en identifiant des motifs plus spécifiques (formation, aide financière, développement des affaires, information et soutien scientifique et technique)

De manière générale, les 47 PME de notre échantillon collaborent plus fréquemment avec des partenaires du monde des affaires (59 % des liens) qu’avec des partenaires du monde de la science et de la technologie (41 % des liens) (tableau 4). Sur ce point, le comportement des 129 PME de la banque Innostic® n’est pas différent; elles ont, elles aussi, tendance à privilégier les collaborations avec les organisations du monde des affaires (67 % des liens). Par ailleurs, les collaborations initiées pour des raisons d’affaires (1037 liens) sont à toutes fins pratiques égales à celles initiées pour répondre à des besoins d’ordre scientifique et technologique (1017 liens) (tableau 4).

Ces comportements sont liés à deux de leurs caractéristiques. D’abord, le fait qu’elles soient bien pourvues en ressources scientifiques et technologiques explique probablement pourquoi elles travaillent moins fréquemment avec des partenaires du monde de la science et de la technologie. Ensuite, la place qu’occupent la science et la technologie dans ces PME fait en sorte que, peu importe le type de partenaire, c’est souvent pour travailler sur des questions de nature scientifique et technologique qu’elles travaillent avec une organisation extérieure.

Ce pattern de collaboration où les relations motiviées par des questions d’ordre scientifiques et technologiques occupent une place équivalente aux relations initiées pour des raisons d’affaires est différent de celui observé dans les PME de la banque Innostic®. Dans cette dernière, en effet, les relations motivées par besoins d’affaires sont beaucoup plus fréquentes que celle motivées par des questions scientifiques ou technologiques. C’est donc aussi dans leurs collaborations que les 47 PME de notre échantillon témoignent de leur caractère high-tech. Par ailleurs, la relative rareté des ressources financières, administratives et commerciales dont elles disposent explique pourquoi elles doivent nouer des relations externes avec des organisations du monde des affaires pour acquérir ce dont elles ont besoin pour réussir leurs projets d’innovation. Ces observations nous rappellent une évidence : l’innovation est loin de se résumer à des questions de science et de technologie puisqu’il faut aussi et toujours « faire des affaires ». Pour les PME innovantes, les composantes technoscientifiques et les dimensions managériales et commerciales de l’innovation vont même jusqu’à s’entremêler : l’entreprise travaille sur des questions technologiques avec des organisations du monde des affaires et « parle affaires » avec des partenaires du monde de la science et de la technologie.

Tableau 4 – Collaborations externes des entreprises selon le type de partenaire et de motif

Les données recueillies grâce au questionnaire ne permettent pas d’évaluer dans quelle mesure les 47 PME collaborent avec des organisations à vocation environnementale. Pour voir jusqu’à quel point des PME qui appartiennent à une industrie ancrée dans le développement durable

Motifs d'affaires

Motifs technoscientifiques

Autre TOTAL TOTAL %

Partenaires du monde des affaires 678 528 72 1278 58,7 %

Partenaires du monde de la science et de la technologie

359 489 51 899 41,3 %

TOTAL 1037 1017 123 2177 100,0 %

TOTAL % 47,6 % 46,7 % 5,6 % 100,0 %

Partenaires du monde des affaires : institutions financières, fonds de capital de risque, consultants en comptabilité ou fiscalité, services juridiques, organismes de développement économique, organismes de développement économique dédiés à l’innovation, ministères et organismes gouvernementaux, entreprises clients, entreprises fournisseurs, autres entreprises.

Partenaires du monde de la science et de la technologie : commissions scolaires, cégeps, universités, laboratoires gouvernementaux, laboratoires privés, firmes de génie-conseil.

Motifs d’affaires : financement, aide fiscale, développement des affaires.

doivent travailler avec des partenaires qui œuvrent dans la même sphère pour accéder à des ressources qui s’avèrent pertinente compte tenu des objectifs écologiques qu’elles poursuivent avec leurs innovations, nous devons utiliser les données recueillies dans les entretiens. Et celles-ci nous révèlent que c’est un peu moins du quart des relations (67 sur 298) qui impliquent un partenaire dont la mission est, elle aussi, ancrée dans le développement durable. En somme, la très majorité des collaborateurs identifiées par les dirigeants des 16 PME rencontrées dans les entretiens n’appartient pas à l’industrie des technologies propres.

Ceci dit, on peut spécifier ce portrait global et identifier de manière plus précise les organisations qui sont les plus fréquentées par les PME de notre échantillon (tableau 5) :

1. Institutions financières (banques, caisses, fonds de travailleurs) (11,7 % des liens), 2. Fonds de capital de risque (9,3 % des liens),

3. Universités (centre de recherche, bleu, stagiaires, diplômés) (8,8 % des liens), 4. Laboratoires gouvernementaux (ex: CNRC, CRIQ) (8,6 % des liens),

5. Cégeps (CCTT, formation sur mesure, stagiaires, diplômés) (8,2 % des liens).

C’est le plus souvent pour obtenir une information ou un soutien sur des questions d’ordre scientifique ou technologique que les PME de notre échantillon initient une relation avec une organisation externe (35,8 % des liens). Suivent, dans l’ordre, les raisons ayant à voir avec le développement des affaires (33,6 % des liens) ou le financement (14,0 % des liens). Les relations initiées pour combler des besoins de formation ou de main-d’œuvre ferment la marche avec 10,9 % des liens (tableau 5).

Tableau 5 – Collaborations externes des entreprises selon l’organisme et le motif

On comprend un peu mieux ces comportements en matière de collaboration et leur cohérence avec les besoins des entreprises s’ils sont mis en relation avec les freins à l’innovation qui sont en général identifiés par les dirigeants de PME innovantes. Dans la banque Innostic®, les freins à l’innovation les plus souvent identifiés (St-Pierre, Trépanier et Razafindrazaka, 2013) ont tous une parenté avec les choix de partenaire et les motifs de collaboration que nous venons

Fo rmati o n , re cr u te me n t Fi n an ce me n t, ai d e f isc al e D é ve lo p p e me n t d e s af fai re s In fo rmati o n e t so u ti e n sc ie n ce e t te ch n o lo gi e A u tr e TOTA L TOTA L % Institutions financières

(banques, caisses, fonds de travailleurs)

29 45 93 76 12 255 11,7%

Fonds de capital de risque 22 33 80 58 9 202 9,3%

Commissions scolaires 16 13 36 41 8 114 5,2%

Cégeps

(CCTT, formation sur mesure, stagiaires, diplômés)

23 19 52 74 10 178 8,2%

Universités

(centre de recherche, bleu, stagiaires, diplômés) 31 14 45 93 8 191 8,8% Laboratoires gouvernementaux (ex: CNRC, CRIQ) 20 33 52 74 9 188 8,6% Laboratoires privés (ex: CTGN, INO) 12 12 35 46 8 113 5,2% Consultants en comptabilité ou fiscalité 10 24 32 29 8 103 4,7% Firmes de génie-conseil 9 10 38 50 8 115 5,3% Services juridiques 12 17 51 30 13 123 5,6% Organismes de développement économique (Montréal/Québec International, EDC, CLD, SADC, parc industriel)

14 29 49 37 9 138 6,3%

Organismes de développement économique dédiés à l’innovation

(parc technologique, incubateur technologique)

12 17 41 31 9 110 5,1%

Ministères et organismes gouvernementaux

(MEIE, MERN, Industrie Canada, DEC) 8 22 38 29 6 103 4,7% Entreprises, clients 6 6 35 40 2 89 4,1% Entreprises, fournisseurs 10 7 30 51 2 100 4,6% Entreprises, autres 4 4 25 20 2 55 2,5% TOTAL 238 305 732 779 123 2177 100,0% TOTAL % 10,9% 14,0% 33,6% 35,8% 5,6% 100,0%

d’évoquer. On peut en effet penser que les entreprises collaborent avec des organisations du monde des affaires pour amoindrir les effets négatifs de situations qui amoindrissent leur succès en innovation : manque d’expérience en gestion de l’innovation (retenu par 47 % des répondants dans la banque Innostic®), mise en marché des innovations (42 %), investissements trop importants ou difficultés à obtenir le financement nécessaire (36 %), connaissances insuffisantes des besoins du marché (36 %) et les délais encourus pour rentabiliser les activités d’innovation (36 %). Pour leur part, les collaborations avec les organisations du monde de la science et de la technologie permettent probablement de lever au moins en partie le frein que constitue la disponibilité réduite du personnel scientifique ou technique (44 %). Étant donné la place centrale de la science et de la technologie dans les activités d’innovation des 47 entreprises de notre échantillon, la disponibilité réduite du personnel scientifique ou technique est probablement un enjeu quasi permanent même si, en comparaison avec les PME de la banque Innostic®, elles sont mieux pourvues en ressources de ce type. En somme, les collaborations initiées par les entreprises constituent autant d’occasions de mobiliser une ressource externe permettant de corriger au moins en partie une situation qui n’a pas trouvé de solution satisfaisante à l’interne et qui représente un frein à l’innovation.

Si, les PME de la banque Innostic® privilégient en général des partenaires localisés dans la même région (St-Pierre, Trépanier et Razafindrazaka, 2013), on observe des comportements différents dans les 47 PME de notre échantillon. La propension à travailler avec une organisation localisée à l’extérieur de sa propre région est en effet beaucoup plus grande : les liens extrarégionaux représentent 21 % des liens dans les PME de la banque Innostic® alors qu’ils constituent 45 % des liens dans les 47 PME de l’industrie des technologies propres qui constituent notre échantillon (tableau 6). Comme c’est souvent le cas dans les PME high-tech (Romijn et Albu, 2002; Davenport, 2005; Lorentzen, 2008), la proximité géographique du partenaire semble donc beaucoup moins importante pour ces dernières que pour la PME québécoise « moyenne ». De plus, alors que dans les PME de la banque Innostic® la localisation influait significativement sur les comportements (pas les mêmes partenaires et pas les mêmes motifs de collaboration), ceux-ci sont quasi identiques dans les 47 PME de notre échantillon.

En somme, ces 47 PME collaborent fréquemment avec des organisations qui ne sont pas localisées à proximité au plan géographique. Les entretiens ont montré que plusieurs de ces collaborations sont de nature internationale, principalement aux États-Unis. Par ailleurs, ces collaborations extrarégionales ne sont pas spécialisées quant à leur objet. Par exemple, le nombre de liens visant le développement des affaires est assez semblable qu’il s’agisse d’organismes régionaux (395 liens) ou extrarégionaux (337 liens).

Tableau 6 – Collaborations externes des entreprises selon l’organisme et le motif et en fonction de la proximité du partenaire (intra vs extra régional)

Forma tion , re cr u te m en t Fi n an cem en t, aide fi sca le D év elop pe m en t de s aff ai res Informa tion e t so u tien -sci en ce et t ech n o lo gie A u tre TO TA L TO TA L % Intra régional Institutions financières 30 46 102 75 12 265 12,2%

Organismes de formation, recherche ou transfert

58 53 123 192 22 448 20,6%

Knowledge intensive business services (KIBS)

16 35 66 63 17 197 9,0%

Organismes de développement économique 16 32 56 37 10 151 6,9%

Entreprises 10 8 48 61 3 130 6,0% Sous-total intra régional 130 174 395 428 64 1191 54,7% Extrarégional Institutions financières 21 32 71 59 9 192 8,8%

Organismes de formation, recherche ou transfert

44 38 97 136 21 336 15,4%

Knowledge intensive business services (KIBS)

15 16 55 46 12 144 6,6%

Organismes de développement économique 18 36 72 60 14 200 9,2%

Entreprises 10 9 42 50 3 114 5,2%

Sous-total extrarégional 108 131 337 351 59 986 45,3%

TOTAL 238 305 732 779 123 2177 100,0%

TOTAL % 10,9% 14,0% 33,6% 35,8% 5,6% 100,0%

Intra régional et extrarégional : un organisme est considéré régional s’il se trouve à moins de deux heures de route du lieu de l’entreprise. Autrement, il est considéré extrarégional.

Institutions financières : institutions de financement, banques, caisses, fonds de travailleurs, fonds de capital-risque. Organismes de formation, recherche ou transfert : commissions scolaires, cégeps, universités, laboratoires gouvernementaux, laboratoires privés.

Knowledge intensive business services (KIBS): consultants en comptabilité ou fiscalité, firmes de génie-conseil, services juridiques. Organismes de développement économique : Organismes de développement économique, organismes de développement économique dédiés à l’innovation, ministères et organismes gouvernementaux.

Dans les entretiens, tous les répondants ont indiqué que le « terrain de jeu » pour le recrutement d’un collaborateur est la « planète » plutôt que la région. Souvent, le « besoin », surtout lorsqu’il est qu’il est question de science ou de technologie, est à ce point spécifique que la probabilité de trouver un partenaire à proximité est assez faible et il faut bien accepter de s’éloigner. Ceci dit, pour tous, la situation idéale est bien entendu de trouver le partenaire adéquat à proximité puisque cette dernière facilite le travail conjoint.

Parce que les relations observées impliquent une diversité de partenaires et portent sur une diversité de composantes de l’innovation, la manière classique d’améliorer les collaborations en favorisant les liens qui seraient négligés par les entreprises, s’avérera peu utile.

5.3 Les liens réguliers comme indicateur des collaborations les plus

significatives

L’importance à donner aux collaborations régulières dans la compréhension d’un écosystème d’innovation s’explique simplement : leur caractère régulier3 indique que les PME y trouvent ce

dont elles ont besoin, que ce besoin à combler est récurrent et que la manière de travailler ensemble est suffisamment performante pour permettre le transfert ou l’échange de ressources ou de manières de faire. Dit autrement, ces liens sont « productifs » et identifier les organisations et les motifs qu’ils impliquent permet de cerner ce qui, à cet égard, fonctionne bien dans l’écosystème.

Bien sûr, il faut, dans l’interprétation de ces données, porter attention aux situations où l’entreprise a en quelque sorte une obligation de s’adresser à une organisation. C’est le cas, par exemple, avec les institutions financières avec qui il faut presque continuellement interagir pour financer l’entreprise ou les projets d’innovation ou encore avec les organisations gouvernementales comme le ministère du Développement durable, de l’Environnement et de la Lutte contre les changements climatiques qui occupent une place centrale dans l’approbation des technologies proposées par les entreprises. Ici, ce sont les données recueillies dans les entretiens qui nous sont utiles pour interpréter judicieusement la récurrence des liens.

En ce qui concerne les raisons qui poussent une PME à travailler régulièrement avec une organisation externe, ce sont les motifs scientifiques et technologiques qui s’avèrent être les plus importants (tableau 7). Ils comptent en effet pour 45 % des liens réguliers alors qu’ils ne constituent que 35,8 % des liens totaux. Les liens motivés par des questions de financement sont légèrement surreprésentés dans les liens réguliers : 16,4 % des liens réguliers contre 14,2 % des liens totaux. Les liens axés sur le développement des affaires qui sont très importants en général (33,3 % des liens) le sont moins lorsqu’il est question des liens réguliers (28,6 %).

3 Pour identifier les collaborations régulières nous n’avons pas utilisé un critère quantitatif qui associerait un nombre

de relations au qualificatif de « régulier ». Dans le questionnaire c’est le répondant qui était invité à qualifier l’intensité de sa relation avec telle ou telle organisation en indiquant si, avec cette dernière, il avait collaboré « rarement », « quelques fois » ou « régulièrement ».

Tableau 7 – Collaborations régulières des entreprises selon l’organisme et le motif. Fo rm ation , re cr u te m e n t Fi n an ce m e n t, ai d e fi sca le D é ve lo p p e m e n t d e s aff ai re s In for m ation e t sou tien -scien ce e t te ch n o lo gi e A u tr e TOT A L TOT A L % TO TA L % p o u r l 'en sem b le de s co llab o rati o n s (n =2122 ) Institutions de financement 0 12 3 7 1 23 9,7% 12,0% Institutions de capital de risque 0 6 6 0 0 12 5,0% 9,5% Commissions scolaires 0 0 1 0 0 1 0,4% 5,4% Cégeps 2 1 7 20 1 31 13,0% 8,4% Universités 4 0 2 14 0 20 8,4% 9,0% Laboratoires gouvernementaux 1 8 5 14 1 29 12,2% 8,9% Laboratoires privés 0 0 1 5 0 6 2,5% 5,3% Consultants en comptabilité ou fiscalité 0 2 1 2 0 5 2,1% 4,9% Firmes de génie-conseil 0 1 5 5 0 11 4,6% 5,4% Services juridiques 0 1 5 2 3 11 4,6% 5,8% Organismes de développement économique 2 2 1 0 1 6 2,5% 6,5% Organismes de développement économique dédiés à l’innovation 0 1 1 1 1 4 1,7% 5,2% Ministères et organismes gouvernementaux 1 3 8 4 0 16 6,7% 4,9% Entreprises, clients 1 1 13 12 1 28 11,8% 4,2% Entreprises, fournisseurs 3 1 9 21 1 35 14,7% 4,7% TOTAL 14 39 68 107 10 238 100,0% TOTAL % 5,9% 16,4% 28,6% 45,0% 4,2% 100,0%

TOTAL % pour l'ensemble des collaborations (n=2122)