UNIVERSITÉ DU QUÉBEC

À

MONTRÉAL

MODÈLES ADDITIFS GÉNÉRALISÉS DANS LA

MODÉLISATION DE L

'

IMPACT DU KILOMÉTRAGE ET DE

L'EXPOSITION AU RISQUE EN ASSURANCE AUTOMOBILE

MÉMOIRE

PRÉSENTÉ

COMME EXIGENCE PARTIELLE

DE LA MAÎTRISE EN MATHÉMATIQUES

PAR

STEVEN CÔTÉ

Avertissement

La diffusion de ce mémoire se fait dans le respect des droits de son auteur, qui a signé

le formulaire Autorisation de reproduire et de diffuser un travail de recherche de cycles

supérieurs (SDU-522 -

Rév.1 0-2015). Cette autorisation stipule que

«conformément

à

l'article 11 du Règlement no 8 des études de cycles supérieurs

, [l

'auteur] concède

à

l'Université du Québec

à

Montréal une licence non exclusive d'utilisation et de

publication de la totalité ou d'une partie importante de [son] travail de recherche pour

des fins pédagogiques et non commerciales.

Plus précisément,

[l

'auteur] autorise

l'Un

iversité du Québec

à

Montréal à

reproduire

, diffuser, prêter, distribuer ou vendre des

copies de [son] travail de recherche

à

des fins non commerciales sur quelque support

que ce soit, y compris l'Internet. Cette licence et cette autorisation n'entraînent pas une

renonciation de [la] part [de l'auteur]

à

[ses] droits moraux ni

à

[ses] droits de propriété

intellectuelle. Sauf entente contraire

,

[l

'auteur] conserve la liberté de diffuser et de

commercialiser ou non ce travail dont [il] possède un exemplaire.

»

Je t

iens

d

'abord

à

remercier Jean-Philipp

e

Boucher, mon directe

ur de

recherche.

Merci de

m'avoir

confié ce

proj

et ambiti

eux

qui m

'aur

a

permis

d'atte

indre

un

niveau insoup

çonné de compréhension de conce

pt mathématiques

.

Merc

i

pour ton

impli

cation dans

l

'obtention du

stage

de

recherche en

ent

reprise

que j

'ai

effectué

au

cours

de

ma

maîtrise

.

Merci pour

tou

s

l

es commentaires et sugges

tions

qui

m'auront

permis d

'amé

lior

er

l

a qua

lit

é du contenu de ce

mémoire. Me

rci pour ton

support

financ

i

er.

Et s

urtou

t,

merci de

toujours avoir

cru

en moi

.

J

e tiens a

ussi

à

remercier tous

l

es

rn mbres

de

ma

famille,

particulièrement

mes

parents et mon fr

ère Bryan.

Il

s ont ét

' d'

un

suppor

t

imm

ense

à certains

moments

et n'ont jamais cessé de m'encourage

r au cours

des années

qu

'ont

duré rn

s études

uni

versitaires.

Je vo

us suis extrêmement.

rec

onna

i

ssant

, merci pour

tout.

REMERCIEME TS

. .

.

LISTE DES TABLEAUX

LISTE DES

FIGURES

RÉSUMÉ

. . .

CHAPITRE

I

INTRODUCTIO

r

1.1 Prim

e

pure

et

autres

définit

i

ons préalables

1.2

Segmentation

. . .

.

.

.

.

.

1.3

Modèles

l

in

éa

ir

es

généralisés

1.3.1

Structure générale .

1.3

.2

Famille

ex

pon

e

nti

e

ll

e

lin

éa

ir

e

1.3.3

Estimation

p

a

r maximum d

e vraisemblance

CHAPITRE

II

I

TRODUCTION AUX MODÈLES ADDITIFS

GÉ

ÉRALISÉS

2.1

Id

ée

générale

. .

. .

.

.

2.2

Introduction

aux splines

2.2.1

Sp

l

in

e

lin

éa

ir

e

d

'

int

e

rpol

at

ion

2.2.2

Spline cubique

d

'

int

e

rpolation

2.2.3

Spl

in

e c

ubiqu

e

d

'a

just

e

m

e

nt

.

2

.3 Construction

d

'

un mod

è

l

e

additif généralisé

2.3.1

Fonction

d

e

li

ssage

univari

ée

.

.

.

.

.

2.3.2

R

ég

r

ess

ion

pénalisée

par

spline

c

ubiqu

e

.

2.3.3

Estimation

du paramètre d

e

lissag

e

.

..

2.3.4

Ajustement

d

'

un modèl

e additif généralisé

2.3.5

Base de

l

issag

e

par produit

tensoriel

.

. .

lll

vu

lX Xl1

3

5

6

7

7

8

11

11

12

12

14

18

23

23

23

35

39

45

Vl

CHAPITRE

I

II

APPLICATIO

À L'ASSURANCE A

TOMOBILE

3

.

1 Introduction

.

.

.

.

.

. . . .

.

.

.

.

.

. .

.

. .

3.1.1

Import

a

nc

e

d

e

l'

uti

l

isation du véhi

c

u

l

e

3

.

1.2

Pay-A

s

- You-Dr-i

ve

:

trois structures

s

ug

gé

r

ées

3.1.3

No

uv

ea

u potenti

el

pour

la

r

ec

h

e

rch

e

3.2 Donn

ées et stat

i

st

iqu

es

d

esc

riptiv

es .

.

.

..

5

3

53

54

5

6

58

59

3.2.1

Ki

lo

m

ét

r

age,

dur

ée

d

'ex

posi

t

ion

et

nombr

e

d

e

r

écla

m

at

i

o

n

s .

60

3.2

.

2

Autres

ca

r

acté

ri

st

iqu

es

du

risque .

.

.

6

5

3.3

Mo

d

é

li

sat

ion

avec

mod

èles

additifs

gé

n

é

r

a

li

sés

3.3.1

Modé

lisat

ion

avec

s

p

l

in

es c

ubiqu

es

ind

épe

nd

a

nt

es

3.3.2

Modélisation avec

un

e

ba

se

par produit

tensoriel .

3.3.3

Ana

lyse c

ompara

t

iv

e . .

.

.

.

.

.

.

.

.

. .

. .

.

.

3.4

Mo

d

èles

lin

éa

ir

es gé

n

é

r

alis'

s ou

mod

è

l

es a

ddi

t

if

s gé

n

é

r

a

li

sés? .

67

67

72

7

5

81

3.4.1

Ajustement d

'

un

GLM Poisson aux

donn

ées

d

'

assurance

82

3.4.2

Comparaison d

'

un

e tar

ifi

cat

ion

classique GLM

vs

GAM

.

84

3.5 Structure tarifaire

s

imp

l

e

Pay-As-

Y

ou

-D

r-ive

(PAYD)

CHAPITRE

IV

CO CLUSIO

A NE

XE

A

EXEMPLES

D

U

CHAPITRE 2-

COMPLÉMENT

A.1 Sp

l

in

e

cubique

d

'

int

e

rpo

l

ation

. .

. . .

.

A

.2 R

ég

r

ess

ion p

é

n

a

l

i

sée

par

sp

lin

e c

ubiqu

e

A

EXE

B

A ALYSE

GRAPHIQUE

B

.

1

A

n

a

l

yse grap

hiqu

e

d

e

l

a

s

urf

ace

pr

é

di

te

p

a

r l

e

modèl 3.1

.

B.2

Ana

l

yse g

raphiqu

e

d

e

la

s

urf

ace

prédite p

ar

l

e

modèle

3.2

.

RÉFÉRE

CES

. . . .

. . . .

.

. . . . .

. .

.

. .

. .

.

. .

91

97

101

101

103

107

107

111

117

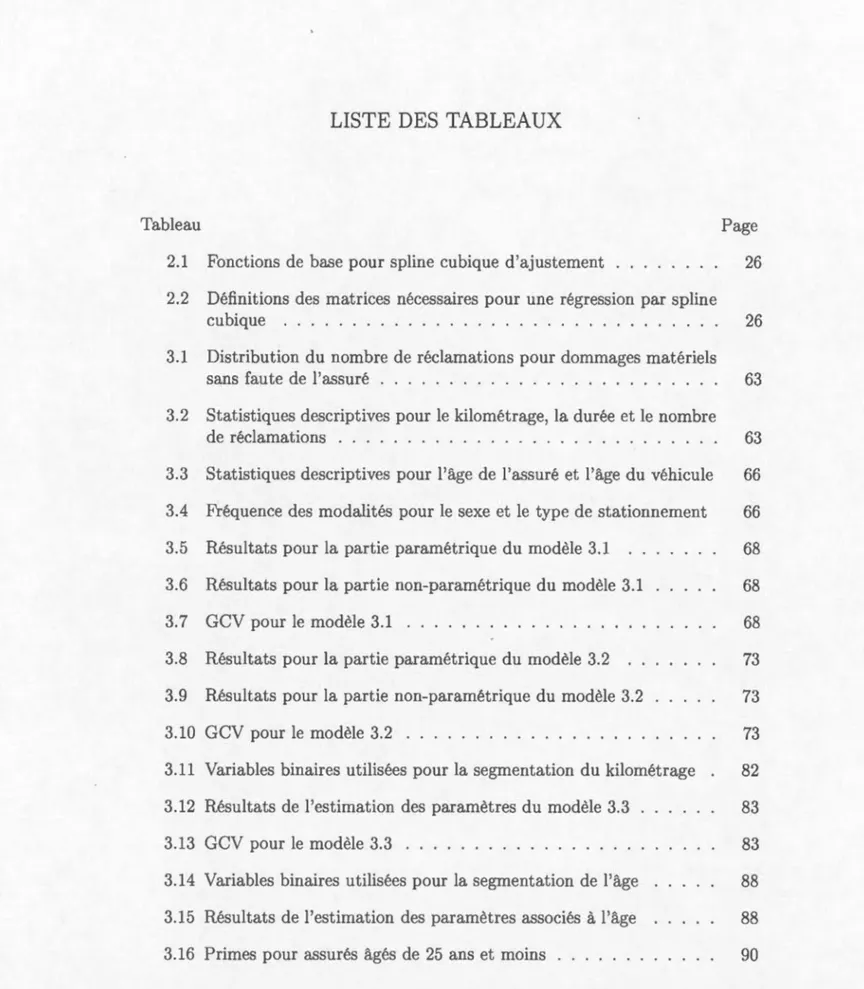

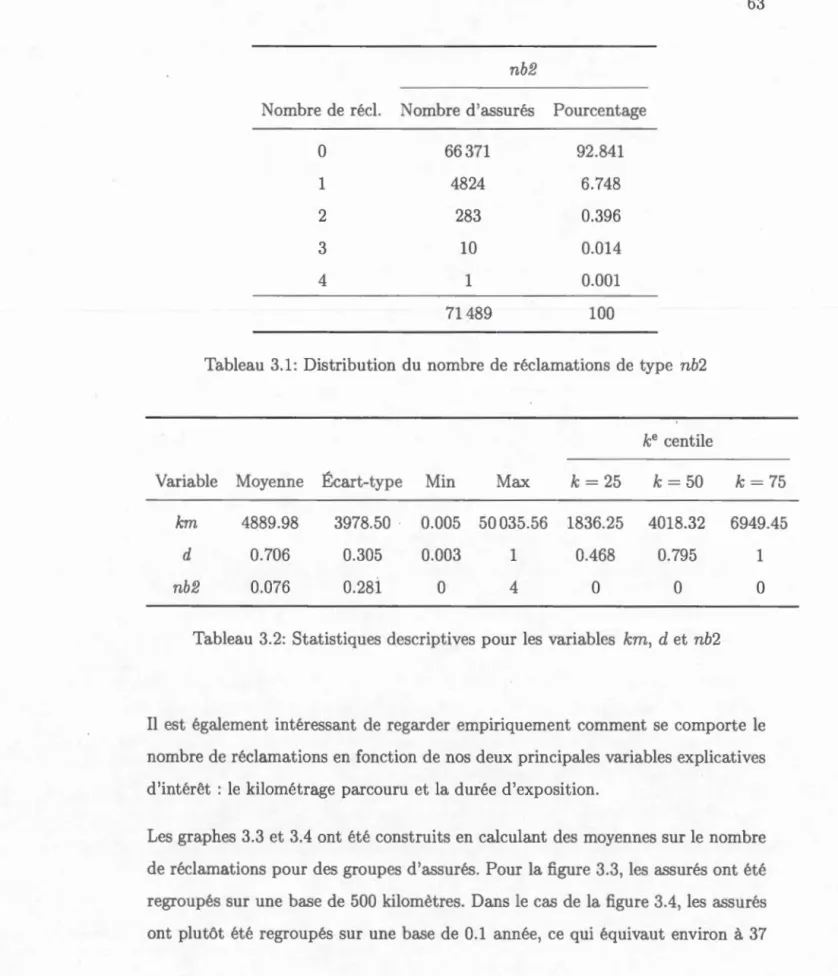

Tableau

Page

2.1

Fonctions de base pour spline

c

ubiqu

e

d'ajustement

26

2.2 Définitions des matrices nécessaires pour

un

e

régression par

sp

lin

e

c

ubiqu

e

. .

.

.

.

. . . .

.

.

. . .

. . . . .

.

. .

. .

.

. . .

26

3.1

Distribution du nombre de réclamations pour

domm

ages

matériels

sans

faute de

l

'ass

ur

é

.

.

. .

.

.

.

.

.

.

. . .

. .

. .

. .

.

. .

.

. .

63

3.2 Statistiques descriptives pour

l

e

kilom

étrage

, l

a

durée

et

l

e

nombre

de réclamations

.

.

.

.

. .

. .

.

.

.

.

. . . . .

.

.

.

. . .

.

.

. .

.

63

3.3 Statistiques descriptives pour

l

'âge

de

l

'assuré et

l

'âge

du véhicule

66

3.4 Fréquence des modalités pour

l

e sexe et

l

e

type de

stationnement

66

3.5 Résultats pour l

a

partie paramétrique du modèle 3.1

68

3.6 Résultats pour la partie non-paramétrique du modèle 3.1

68

3.7 GCV pour l

e

modèle 3.1 . . . .

.

. . .

.. .

3.8 Résultats pour la partie paramétrique

du

modèle 3.2

3.9 Résultats pour l

a

partie non-p

a

r

amét

riqu

e

du modèle 3.2

68

73

73

3.10 GCV pour l

e

mod

è

l

e

3.2

. . . .

.

.

. . .

.

. .

. .

. .

.

.

73

3.11 Variables binaires

utili

sées

pour la

segme

n

tat

ion

du

kilom

ét

ra

ge

82

3.12 Résultats de

l

'estimation

des paramètres du modèle 3.3

83

3.13 GCV pour

l

e

modèle 3.3

. . . . .

.

.

.

.

. . . .

. .

. .

83

3.14 Variables binaires utilisées pour l

a segmentat

ion

de

l'

âge

88

3.15 Résultats de

l

'estimation

des paramètres

associés

à

l

'âge

88

3.16 Primes pour

assurés âgés

de 25

ans et

moins .

.

.

. .

. .

90

V Ill

3.17 Primes pour

assurés âgés

de 26

à

30

ans .

.

.

. .

.

.

.

3

.

18 Primes pour assurés âgés

de plus de 30

ans (référence)

3.19 Structure

tar

if

a

ir

e simp

l

e

PAYD . .

.

3.2

0

Structure tarifaire s

impl

e

PAYD (2)

.

90

91

93

94

Figure

Page

2.1

Spli

ne linéaire d'interpo

lation

13

2.2

Spline

cubique

nat

urelle . . .

17

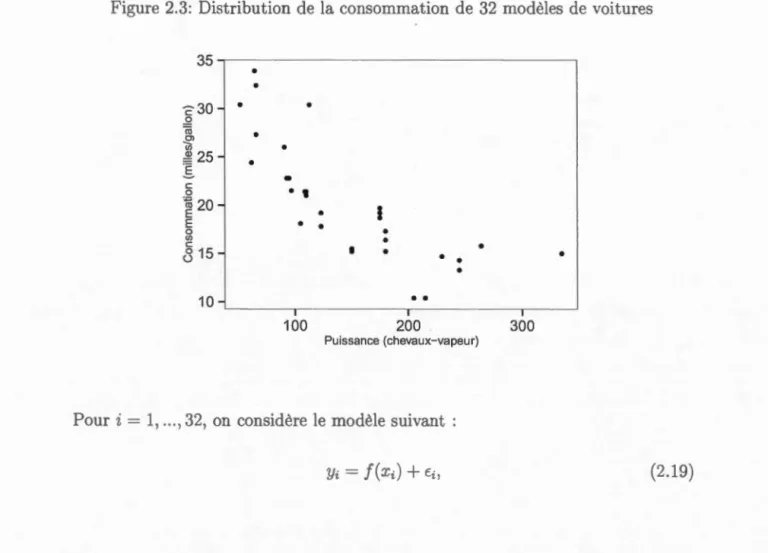

2.3 Distribut

ion de

la consommation de 32 modèles

de

voitures

31

2.4

Exemple sur

la consommation

d

'essence- Fonctions de base

32

2.5 Exemple

sur la consommation

d

'essence

- Courbe ajustée

35

2.6 Effet

du paramètre de

lissage

sur l'aj

ustement .

.

.

.

.

.

36

2. 7

Exemple sur

la consommation

d'esse

nce -

Courbe aj

ustée optimale

39

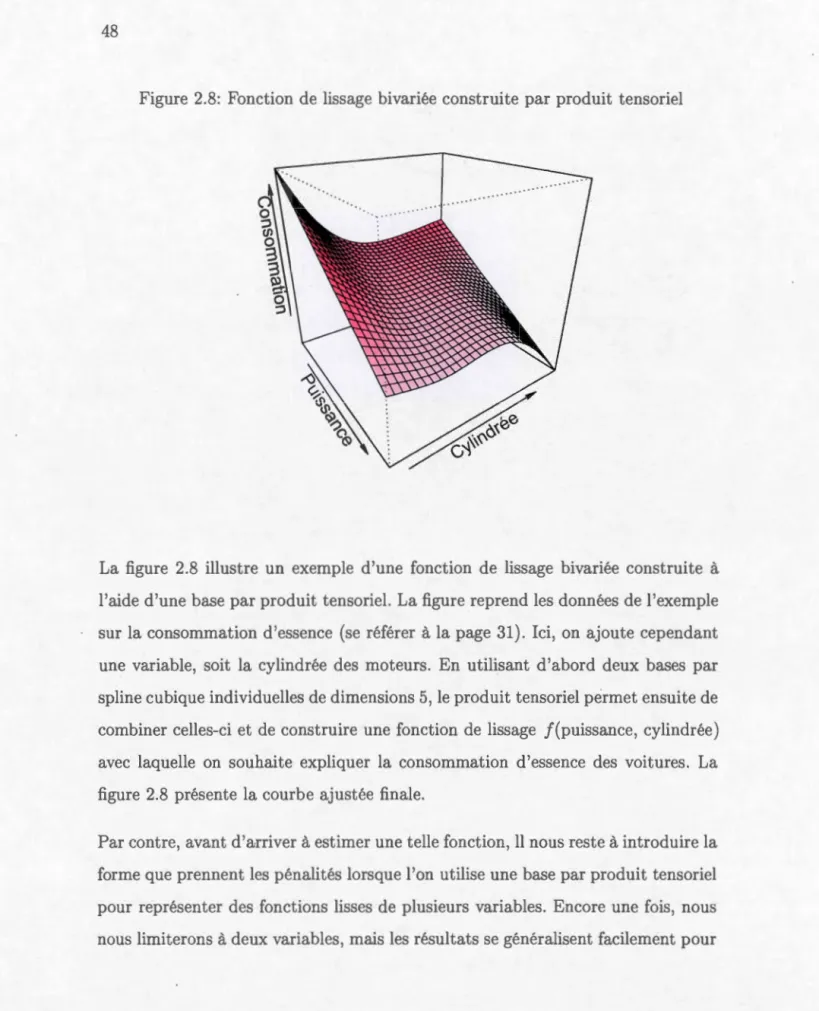

2.8 Fonction

de

lissage bivariée construite

par produit tensoriel

.

48

3.1

Distribution du kilométrage pour les contrats

PAYD

effectifs

n 2011 60

3.2

Distr

ibution de

la

durée

observée

de

contrats

PAYD pour l'année

2011

.

. .

. . . .

.

.

.

. . .

. .

. .

. . . . .

.

.

.

.

.

. . . .

.

.

.

61

3.3

Distribution observée du nombre de réclamations selon le kilométrage 64

3.4 Distrib

ution

observée du

nombre de réclamations

selon

la

durée

65

3.5 Modè

le

3.1 - Fonctions de

lissage

ajustées .

. . .

.

70

3.6

Modèle

3.2 - Fonction de

lissage

](km

,

d)

ajustée

3.7 Modèle

3.1 vs tlodèle

3.2 (1)

.

3.8 Modèle 3.1 vs Modèle 3.2 (2)

.

3.9 Modèle

3.1

vs Modèle 3.2 (3) .

3.10

Modèle 3.3

-

Surface

des prédict

ions

.

3.11 Comparaison

des résidus de prédiction

74

76

77

78

84

86

x

3.12 Struct

ure tar

if

a

ir

e

PAYD- Surface

d

es

prédictions

.

. .

93

3.13 Structure

tarifa

ir

e

PAYD- Surface d

es

prédictions

(2)

.

95

B

.1 Décomposition par tranche

(fréqu

enc

x

durée) d

e

l

a

figure

3

.7

a

107

B.2

Décom

posit

ion par

tranche (fréquence x

kilométrage)

de

l

a

fi

gur

e

3.7a

.

.

. .

. .

.

.

.

.

.

.

.

. . . .

.

.

.

. .

.

. .

.

. . .

.

. .

.

110

B

.

3

Décom

position par tranche (fréquence x

durée)

de

l

a

fig

ur

e 3.7b

111

B

.

4

Déco

mposition par

tranche

(fr

équ

ence

x

kilom

étrage) de

l

a

figure

Bi

e

n qu

e

propo

sés

pour

la

pr

e

mi

è

r

e

foi

s e

n 1986

,

l

es

mod ï

s a

dditif

s gé

n

é

r

a

li-sés, c

ommun

é

m

e

nt

c

onnus

s

ou

s

l

'ac

ron

y

m

e

GAM

,

sont

e

n

c

or

e

tr

ès

p

e

u utilis

é

s

e

n

pr

at

iqu

e e

n

act

u

a

ri

at

.

Cec

i

s'e

xpliqu

e e

n

g

r

a

nd

e

p

a

rti

e

p

a

r

l

a s

impli

c

i

té e

t

l

'e

ffi-cac

i

té

d

es

mod

è

l

es

lin

éa

ir

es gé

n

é

r

a

li

sés

(GL

M

)

.

n

e

probl

é

m

at

iqu

e s

ou

s

-j

ace

n

te

à l

'

u

t

ili

sat

i

o

n d

'

un m

o

d

è

l

e t

r

a

di

t

i

o

nn

l

GL

M

p

o

ur

l

a

ft

é

qu n

ee

d

e s

ini

st

r

es es

t

l

e

t

r

a

i

te

m

e

nt

rése

r

vé

à

l

'e

xpo

s

i

t

ion

a

u ri

s

qu

e.

Pui

s

qu

e

l

es

prim

es

d

'ass

ur

a

n

ce s

on

t

g

é

n

é

ral

e

m

e

nt

ac

quis

es

d

e

façon proportionn

e

ll

e

à la dur

ée c

ontra

c

tu

e

ll

e,

d

e

ux

a

s

-s

ur

é

s a

ya

nt

d

e.

profil

s

id

e

ntiqu

es

n

e se

r

a

i

e

n

t

pa

s c

onsid

é

r

és c

omm

e

d

es

risqu

es

é

quiv

a

l

e

n

t

s d

a

n

s

l

e cas

où

l

e

ur

s c

on

t

r

a

t

s

r

es

p

ec

tif

s

on

t

d

es

dur

ées

diff

é

r

e

nt

e

s. Pour

r

é

p

o

ndr

e

à

cette

probl

é

m

at

iqu

e, ce

m

é

moir

e

pr

ése

n

te c

omm

e

n

t

l

es s

plin

es c

ubiqu

es

e

mplo

yées

d

a

n

s

l

a co

n

st

ru

ct

ion

d

s

mod

è

l

es a

ddi

t

ifs

gé

n

é

r

a

li

sés

p

e

rm

ette

n

t

un

e

t

r

ès g

r

a

nd

e

fl

ex

ibili

té

pour

a

ju

s

t

e

r d

es

donn

ées

.

Ces

mod

è

l

es, a

ppliqu

és

à

d

es

don-n

ées

d

'a

ssur

a

n

c ,

p

e

rm

e

tt

e

nt

non

se

ul

e

m

e

n

t

d

e

trait

e

r plu

s e

ffi

c

a

ce

m

e

nt

la dur

ée

d

'e

xpo

s

ition

,

mai

s a

us

s

i d

'é

tudi

e

r

l

'

impact

conjoint

d

e

c

e

ll

e

-

c

i

a

v

ec

l

e

kilom

é

tra

ge

e

x

ac

t p

a

r

c

ouru

s

ur

l

e

ri qu

e

d

e s

ini

st

r

es a

u

t

omobil

e

s. L'an

a

l

ys

montr qu

e

l

e

s

G

AM s

on

t e

n m

es

ur

e

d

e c

ap

te

r d

es te

nd

a

n

ces

d

a

ns l

es

donn

é

s qu

e

l

es

mod

è

l

es

cl

ass

iqu

es act

u

e

ll

e

m

e

n

t

u

t

ilis

és e

n

ass

ur

a

n

ce

n

e

r

é

us

s

i

sse

n

t

p

a

à

d

éce

l

e

r. Fin

a

l

e

-m

e

n

t,

un

e st

ru

ct

ur

e

ta

rif

a

ir

e s

impl

e

Pay-A

s

-Y

ou

-Dr

ive

(P

A

YD)

es

t propo

s'e

.

Mo

t

s-cl

és

: mod

è

l

a

dditif

gé

n

é

rali

sé,

mod

è

l

e

lin

é

air

e gé

n

é

rali

sé,

GAM

,

GLM

,

s

plin

e c

ubiqu

e,

mod

è

l

e

d

e c

ompt

age

mod

è

l

e

d

e

fr

é

qu

e

n

ce, ta

rifi

cat

ion

, ta

rifi

ca

tion

a

u

t

om

o

bil

e, act

u

a

ri

at

, ass

ur

a

n

ce,

r

é

cl

a

m

at

ion

,

inf

é

r

e

n

ce s

t

at

i

st

iqu

e

.

C

H

AP

ITR

E

I

I

N

TR

O

D

U CT

I

0 N

Dans le

mond

e de l'assurance,

le t

ravail d

'un ac

tuaire est de qu

antifier

le plus

jus-tement possible le risqu

e financier

que

représe

nte un client ou un potentiel client

.

Avant

même de songer

à

comment

y

parvenir

, il

est crucial

de posséder des

don-nées sur lesquelles travailler. Bien que celles-ci se

fon

t

rares

dans certains . egment

s

de

l'a surance «

ince

ndie, accidents et

risqu

es

divers»

(lARD)

, par

exe

mple

des

données sur

les sinistres

résultant d'inondations

en

assur

ance

habitation

,

ce

n

'est

heureusement pas

le cas en

assurance a

utomobile.

Pour donner un

e id

ée

,

le Group

ement des assureurs automobiles du Québec

(GAA)

,

organisme qui s'occup notamment d

e

la cueillette et d

e

la compilat

ion de donn

' es

stati

stiques

de l

'

ensemble des assureurs québécois

,

révèle dans son Plan statistiqu

e

automob

ile

de

2014

1qu

e 4

934 565 voitures

de

tourisme étaient ass

urées

pour

la

responsabili

té civ

ile

(chapitre

A) au

Québec

en 2014. Pour

ce

chapitre,

qui

in-clut

principalement

les sinistres

payés aux véhicules

des

assurés

non responsables

d

'un

e collision qui

s'est

produite au Qu'bec

,

une

fr

équ

ence

d 3.68

% fu

t enregis

-trée en 201

4, ce

qui

équivaut exact

em nt

à

181

403

sinist

res.

À

l

'

échelle mondiale

,

l'org

anisation WardsAuto (Sousanis

,

2011)

a estimé que plu

s d

'

un milliard d

e

vé-hicules étaient en

circulation dans le mond

en 2010

. Ce

.

chiffres

impressionnants

d

é

mon

t

r

e

n

t

bi

e

n

to

u

te

l

a

p

e

r

t

in

e

n

ce et

l

'

imp

o

r

ta

n

ce

du

t

r

ava

il

d

e

l

'act

u

a

ir

e e

n

as

sur

a

n

ce a

u

to

,

c'est

-

à

-dir

e

d

e

bi

e

n qu

a

n

t

ifi

e

r

ces

ri

s

qu

es

p

o

ur

o

ffrir

l

a

m

e

ill

e

ur

e

pr

otect

i

o

n

a

u

x

cli

e

n

ts sa

n

s

m

ettre e

n d

a

n

ge

r

l

a

p

é

r

e

nni

té

d

l

a co

mp

ag

ni

e.

Ma

l

g

r

é

l

'a

b

o

nd

ance géné

r

a

l

e

d

e

d

o

n

nées e

n

ass

ur

a

n

ce a

u

to

m

ob

il

e, ra

r

es so

n

t

l

es

ass

ur

e

ur

s

qui p

ossè

d

e

n

t

d

es

r

e

n

se

i

g

n

eme

n

ts fia

bl

es s

ur

l

'

u

t

ili

sat

i

o

n d

e c

h

a

qu

e vé

-hi

c

ul

e ass

ur

é.

L

a

plup

a

r

t

d

es ass

ur

e

ur

s

u

t

ili

se

n

t a

ujourd

'

hui un

e est

im

at

ion

du

kilom

ét

r

age a

nnu

e

l

co

mm

e

v

a

ri

a

bl

e

d

e ta

rifi

ca

ti

o

n. P

a

r

c

on

t

r

e, ce

t

te es

tim

a

tion

est

h

a

bi

t

u

e

ll

e

m

e

n

t

f

o

urni

e

p

a

r

l

es

cli

e

n

ts.

D

e

plu

s,

l

es co

mp

ag

ni

es

d

'ass

ur

a

n

ce

d

é

-fi

ni

sse

n

t gé

n

é

r

a

l

e

m

e

n

t

un n

o

mb

re

f

a

ibl

e

d

e classes

qui

seg

m

e

n

te

n

t

l

a va

ri

a

bl

e

du

kil

o

m

ét

r

age (Sc

h

wa

r

tz

,

200

4).

D

e

pui

s

qu

e

lqu

es a

nn

ées,

d

e

plu

s e

n plu

s

d

'ass

ur

e

ur

s

offr

e

n

t

un p

ro

dui

t

d

'

a

ss

ur

a

n

ce

qui

,

d

e

diff

é

r

e

n

tes

f

aç

on

s,

v

a

in

c

orpor

er

d

es

donn

ées s

ur l

es

habi

t

ud

es

d

e c

onduit

e.

Ces

d

o

nn

ée

p

e

u

ve

n

t êt

r

e

r

ec

u

e

illi

es

d

e

diff

é

r

e

nt

es

f

aço

n

s,

p

a

r

exe

mpl

e v

i

a

un

e

a

ppli

cat

i

o

n m

o

bil

e o

u

e

n

co

r

e

un

systè

m

e

GP

S

(

Gl

o

b

a

l P

ositioning

S

yst

e

m) in

sta

ll

é

dir

ecte

m

e

n

t da

n

s

l

a vo

i

t

ur

e.

L'obj

ect

if

d

e ce

m

é

m

o

ir

e est

d

e

mon

t

r

e

r d

e

qu

e

ll

e

f

aço

n d

es

m

o

d

è

l

es stat

i

st

iqu

es

a

v

a

n

cés, so

i

e

n

t

l

es

m

o

d

è

l

es a

ddi

t

if

s gé

n

é

r

a

li

sés (

G

AM

)

,

p

e

uv

e

n

t êt

r

ext

r

ê

m

e

m

e

n

t

u

t

il

es

pour

co

mpr

e

ndr

e et a

n

a

l

yse

r

l

'

imp

act

qu

'o

n

t ce

r

ta

in

es va

ri

a

bl

es

li

ées à

l

a

co

ndui

te s

ur

l

e

ri

s

qu

e d'acc

id

e

n

t a

u

to

m

o

bil

.

D

a

n

s ce

m

émo

ir

e,

l

'a

n

a

l

yse sera

p

o

r

tée s

ur l

e

kil

o

m

étrage exact

p

a

r

co

uru

et

l

a

dur

ée

d

'ex

p

o

i

t

i

o

n

a

u ri

s

qu

e

.

D

a

n

s

un pr

e

mi

er tem

p

s, ce

pr

ése

n

t c

h

a

pi

t

r

e co

u

v

rir

a

l

es

n

o

ti

o

n

s

d

e

b

ase

d

e

l

'as-s

ur

a

n

ce a

u

to

m

o

bil

e et

r

a

pp

e

ll

e

r

a

l

a t

h

éo

ri

e s

u

r

l

es

mod

è

l

es

lin

éa

ir

es gé

n

é

r

a

li

sés

(G

L

M). P

ui

s,

l

e c

h

a

pi

t

r

e 2

in

t

r

o

duir

a et co

u

vrira ex

h

a

u

st

i

ve

m

e

n

t

l

a t

h

éo

ri

e s

ur

l

es mo

d

è

l

es ad

di

t

if

s gé

n

éra

li

sés

. L

e c

h

a

p

it

r

e 3 ap

pliqu

e

r

a

di

r cte

m

e

n

t

l

es co

n

ce

p

ts

d

éve

lopp

és a

u

c

h

a

p

itre 2

d

a

n

s

un

c

on

texte act

u

a

ri

e

l

o

ù d

es

d

o

nn'

es rec

u

e

illi

es

p

a

r

G

PS

se

r

v

ir

o

n

t à

l

a co

n

str

u

ct

i

on

d

'

un

e str

u

ct

ur

e tar

if

a

ir

e e

n

ass

ur

a

n

ce a

u

to

m

o

bil

e

.

3

Fin

ale

m

e

nt

, le c

h

a

pitr

e 4 c

onclu

e

r

a

l

e

m

é

moir

e

.

1.1

Prime

pur

e e

t

autr

es

définition

s

pr

éala

bl

es

Cet

t

e sect

ion

pr

é e

nt

e

r

a

qu

e

lqu

es

d

é

finiti

o

n

s

du

j

a

r

g

on

d

l

'

ass

ur

a

n

c g

' n

é

r

ale e

t

mett

r

a

l

a ta

bl

e a

u r

este

du

c

h

a

pi

t

r

e

.

Exposition au risque

:

L'

e

xpo

s

ition

a

u risqu

e

corr

es

pond

à

la

dur

ée

p

e

ndan

t

l

a

qu

e

ll

e

un

e

p

e

r

s

onn

e a

pu b

é

n

é

fi

c

i

e

r d

'

un

e c

ouv

e

r

t

ur

e

d

'ass

ur

a

n

ce ac

h

e

t

ée

aupr

ès

d

'

un

ass

ur

e

ur.

E

n

ass

ur

a

n

ce a

u

to,

l

es c

on

t

r

ats so

n

t gé

n

é

r

a

l

e

m

e

n

t

d'un

e

dur

ée

d

'

un

a

n.

Fréquence

:

La fr' qu

e

n

ce e t

d

é

fini

e co

mm

e éta

n

t

1

n

o

m

b

r

e

d

e s

ini

stres

p

a

r uni

té

d

' x

po

s

ition.

Sévérité

: L

a sé

v

é

ri

té es

t d

é

fini

e c

omm

e

l

e co

û

t

mo

ye

n d

'un

s

inistr

e

.

Prime pure

:

L

a

prim

e

pur

e c

orr

es

p

o

nd

a

u

co

û

t

mo

ye

n d'

ass

ur

a

n

ce

p

a

r uni

té

d'

e

xpo

s

i

t

ion

.

Il

est t

r

ès s

impl

e

d

e

m

o

n

t

r

e

r qu

e

l

a

prim

e

pur

e

n

'est

qu

'e

n f

a

i

t

la

f

ré

qu

e

n

ce

mul-t

ipli

é pa

r

l

a sé

v

é

ri

té

:

C

oû

ts t

o

ta

ux

e

n

c

ouru

s

Prim

e

pur

e

=

- -

- - -

- -

-b. uni

tés

d

'e

xpo

s

iti

o

n

b

.

d

s

ini

s

tr

es

Coû

ts t

o

ta

u

x e

n

co

uru

s

- - - x

N

b. uni

tés

d

'e

xpo

s

ition

b.

d

e s

inistr

es

= Fr

é

qu

e

n

ce x

S

é

v

é

ri

té

.

(1.1)

U

n d

es

mand

a

t

s

d

es

a

c

tu

a

ir

es

o

e

uvr

a

nt au

se

in d

'

un

e c

ompagni

e

d

'ass

ur

a

n

ce e

s

t

don

c

d

e

d

é

t

e

rmin

e

r

la

prim

e

pur

e

pour

c

h

a

qu

e ass

ur

é

.

U

n

e

d

es

m

a

ni

è

r

s

d

'y

p

a

rv

e

-nir

se

r

a

i

t

d

e ca

lcul

e

r

(1.1

) p

o

ur

c

h

ac

un d

es ass

ur

és

. n

te

ll

e

pr

at

iqu

uppo

se

r

a

i

t

p

a

r

co

n

t

r qu

e 1

p

assé est e

x

acte

m

e

n

t ga

r

a

n

t

du fu

t

ur

,

ce

qui n

'est

p

as

tr

ès se

n

sé.

D

e

plu

s,

l

es ge

n

s q

ui

so

um

ette

n

t

un

e

r

é

cl

a

m

at

i

o

n

à

l

e

ur

ass

ur

e

u

r

r

e

pr

ése

nt

e

n

t

chaque ann

ée

une

minorité

parmi

l'en

emble du port

efeuill d

'ass

urés,

ce

qui fait

qu

e des

probl '

rn

s

de

donn

ées seraient rencontrés

.

Pour ces

raisons on associe la

prime pure à

une vari

able a

léatoire. Class

iquement,

l'espérance

mathématique

de

la

prime

pure est mod

élisée à

l'aid

e

de

modèles

mathémat

iques

qui permettent,

un

e

foi

s ajustés

,

de

déte

rminer une

prédiction

pour la

prime

pure.

Espérance

mathématique

:

L'espér

ance mathématiqu

e es

t la formalisation

pro-babiliste

du

co

nce

pt

de

moyenn

e ari

thmétique.

Concrèt

ement

,

l'esp

érance

d'

une

variable a

léatoir

e S, notée

lE

[S

]

est

la valeur moyenne

que

l'on

attendrait si

l'on

pouvait

répéter

la

même ex

péri

ence al

' atoire

un

très grand nombre

de

fois.

Si

l

'on suppose

que la fréqu

ence, not

ée par Y, et

l

a sévérité,

notée

par X

, sont des

variab

l

es a

l

éatoir

es

in

dépendantes,

on

a a

l

ors

qu

e

JE

[S

] =

JE

[

Y] lE

[

X

],

où lE

[S]

est

l'e

pérance

mathématiqu

e de la

prime

pure.

Dans ce

mémoire, on ne s'

int

ére.

s

ra exclu

sivement qu

'à

l

a fréquenc et à

sa

modé

li

sa

tion. Ainsi, pour l

rest

e d

l

'ouvrage,

lorsque le mot «

prime» est utilisé,

il

fau

t gard

er en

tête

qu

e

l'on

est

n

tr

ain

de

parler d

e

lE

[

Y].

Très souvent

, en

prat

ique,

l'

hyp

othèse

qu

e

la

fréqu

ence

de

réclamations suive

une

loi de

Poisso

n

est effectuée.

Loi de Poisson

:

La

loi

de

Poisson

est

une

loi

de

prob

abilité

discrète

qui

a ét

é

proposée

par

le

mat

hématicien fr

ançais

Siméon-Denis

Poisson

en 1837 dans son

ouvrage «

Recherches sur

l

a pr

obabili

té

des

jugements en matière crimin

e

ll

e et

en

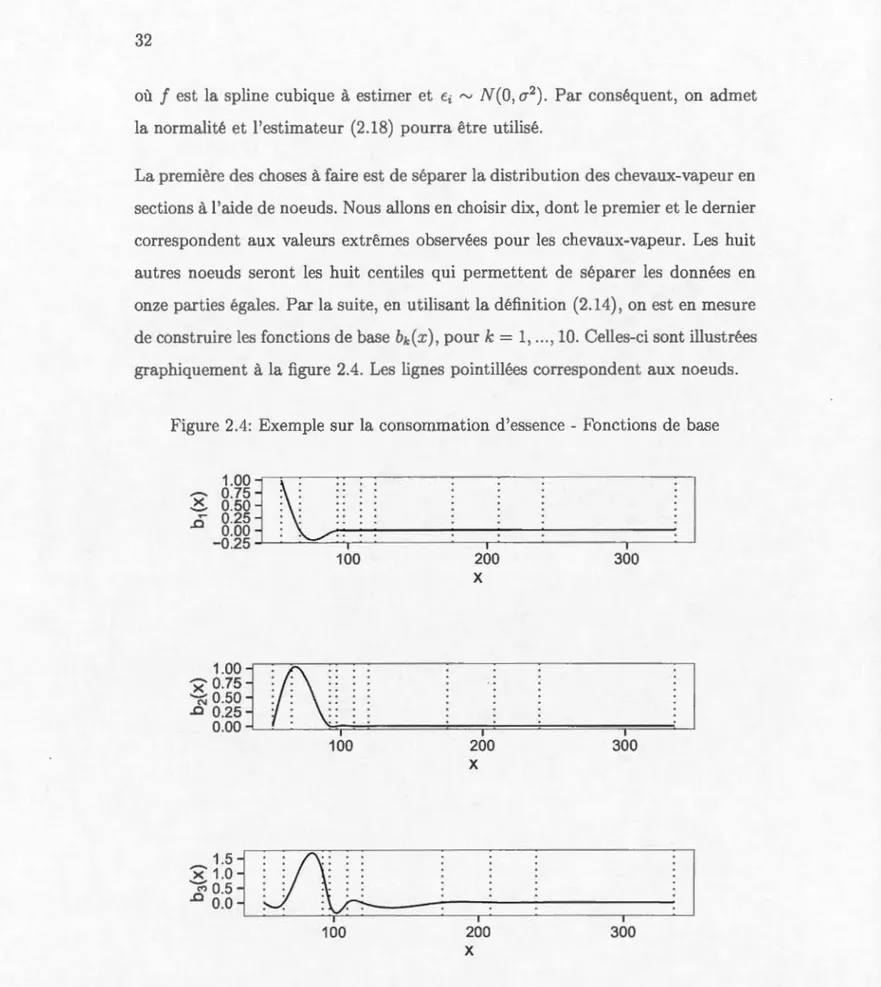

5

mat

ière civile ».

La

fonct

ion de probabili

té

d

e Poisson

est

défini

e comme suit :

{ ,\Ye-"' .

0

1 2

- 1- SIy

=

,

,

, ...

Pr [

Y

=

y]

=

y.0

sinon

,

(1.2)

où

).

est

un nombr

e réel strictemen

t

positif et dit paramètre

d

e la

distribution de

Poisso

n

.

Il

p

eut

être

démon

tré

qu

e

l'

esp

érance

m

ath

ém

atiqu

e et

la variance

de

la

loi

de

P

oisso

n

sont égales à

la va

leur de son paramètre.

Ainsi, si

Y,..., P

oisson

().)

, on

a

l'égalité suivante :

E

[

Y]= Var[

Y]

=

À

.

1.2

Segmentat

ion

La segment

ation

en

assurance est défini

e comme le process

us p

ar

lequel l

'

ass

ureur

distingue

les

risqu

es

qu

'

il

accepte

d

'

assurer.

Cet

te

op

éra

tion

est

nécessaire, car

elle

p

ermet de créer des

classes

homogè

nes

de

risqu

e et de leur

app

l

iqu

er

un

trai-tem

en

t commun

et ad

équ

at

.

P

ar

exe

mple,

les assureurs

distingu

en

t généralement

les

h

ommes

des

femmes

,

les véhi

cul

es spor

t

des véhicules

familiaux

,

etc.

Une segmentat

ion

effi

cace

permet aux assu

re

urs

d

e se

protéger

co

nt

re

l'an

tisélec-tion

, ph

énomèn

e qui peu

t

men

acer

la viabilité

d

e n

'

importe qu

el joueur du mond

e

de

l'

assur

an

ce.

On parle

d

'ant

isélection

lorsqu

'un

assuré

dét

ient

des

informations

sur son propr

e ri

sque

d

'

acciden

t

qu

'

un ass

ureur ignore. Cette asy

m

' t

rie d

ans

l'in-formation peut

se traduire en pertes

imp

ortan

t s

p

our un

ass

ureur qui

en

est

victime.

Imaginons

un

exemple simple

où deux ass

ureurs

,

A et B

,

offr

en

t

une couverture

pour dommages

matériels survenus

à

la sui

te

d

'

un

accident

d

'

auto

.

L

'assur

eur

A offre

la couvertur

e à

un

coût

de

100 doll

ar

.

. Du

côté

d

e

l'

assureur B,

le coût

est auss

i

de

100 dollars,

ma

i

s

un

e surc

har

ge

de

10

% est applicable

si

la

voitur

e

princ

ip

a

l

e est

un

e voi

t

ur

e sport

iv

e

.

L'

assureur B

cons

id

ère don

c qu

e conduire

un

e

vo

i

ture sport

iv

e représente un risque d'acc

id

ent

plus é

l

evé que conduire une voitur

standard

. Dans

un

exempl

e comme celui-c

i

, un

assuré ayant

un

e voi

ture sport

qui

magas

in

sa

prime

d'ass

ur

ance c

hoi

sira

l'ass

ureur

A en ra

i

son du prix inférie

ur

.

L'

ass

ur

eur

A

att

irera ains

i

bea

u

coup d

e c

onducteu~·sde voi

tur

es sportives et

l

e

ur

c

h

a

r

gera

un

e prime d'ass

uran

ce qui

n

e ré

fl.èt

e pas le«

vra

i

»

risque finan

c

i

e

r

qu

e ces

ass

ur

és

repr

'sentent.

À

te

rme,

la compagnie A subira de grosses

pe

rt

es et pourrait

devoir

se

r

tirer du marché,

à

moin

s

bien

sûr qu

'e

ll

e ne revoit sa segmentation

et

tarification

en

généra

l.

La

prochaine section mon

trera

d qu

Il

e

faç

on

l

es

modè

l

es

lin

éaires généralisés

permettent

d'

int

égrer

l

a segmentat

ion des

risques d

ans

un

e distribu

t

ion

de

proba-bilité c

hoi

s

i

e

pour expliquer

un

phénomè

n

e a

l

éatoir

e.

1.3

Modèl

s

lin

éaires gé

n

éralisés

Les mod

è

l

es

lin

éa

ir

es gé

néra

li

sés

(GL

M),

proposés

par

e

id

er et Wedderburn

(1972)

,

sont

un

généra

li

sation du

con

cept

d

e

régress

ion lin

éaire.

D

ans

un

mo-dè

l

e de r

'gression

lin

éa

ir

e,

on

tente d

'expliquer

l

a

vale

ur

d'

un

e

qu

antit

é

in

connue

(varia

ble

dépend

ante

ou réponse)

par une combinaison

lin

éa

ir

e

de

d

'a

u

tres

fac

-teurs (vari

ables

indépend

antes ou

explicat

i

ves). La combin

a

i

son

lin

éa

ir

e impliqu

e

qu

e

l

a

vari

at

ion

de

l

a

v

ari

able répon

e est directement

propor

tionne

ll

e à

l

a

vari

a-tion d

'

un

e variable explicative. D plu

s,

l

e cadre classique de

la

régress

ion lin

éa

ir

e

s

uppo

se

que la variable

r

éponse s

uit un

e distribution normale

(Wood 2006, section

1.1.3).

Or

,

il

arri

ve so

uvent en prat

ique

qu

e ces

hypo

t

hèses

ne soient

pas appropriées.

L'idée

derrière

l

e

GLM est

justement

de

re

l

axer

ces

hypot

hèses

. D une

part,

le

-7

cadre théo

rique

des

GLM

perm

et

de supp

oser

une

loi

de

prob

abilité a

ut

re

qu

e

la

loi

normale

pour

la

variable

dépend

ante.

D

'autre

part

,

l'introdu

ction d

'

une

fon

ction de

lien permet

de

mod

éliser

un

e

transform

ation de

l'espérance

de

la

variable

réponse.

1.3

.1

St

ru

ctur

e général

Concrète

ment

, un

m

odèle linéaire généralisé a

la stru

ct

ure

g

(

p,

i)

=

fJ

o

+

fJ1X1i+

fJ

2

X

2

i

+

{J

3X3

i

+

.. ·

+

fl

t

X

t

i

=

X

J

J,

(1.

3)

où /-Li

=

lE [Yi],

X

i est la

i-ème ligne d'

une matrice de design form

ée par les vari

ables

explicatives

x

1

, j

=

1, ..

. ,

l

,

et

f3

est un vecteur de param

ètres à

estimer. La fon

ction

g

est appelée

fonction de lien

et perm

et de

li

r

la

moye

nne de la

distribut

ion qu

e

sui

t

Yi

au

prédicteur

linéaire.

Conce

rnant

la

di

stribu

tion de

probabilit

é, celle-ci

doit apparte

nir à

la

famille expon

entiell

linéaire.

1.3.2

Famjlle expon

enti

elle

linéair

e

Pour

tou

te vari

able aléatoire

Y

,

la

famille exponentielle linéaire correspond

à

un

ensembl

e

de

distribu

tions

dont

la

loi

de

probabilité (discrète ou

continu

e) peut

être exprimée sous

la

forme

f

o(

Y

) =exp [

{ye

-

b(e)}

ja(<P)

+

c(

y

,

<!J)]

,

(1

.4)

où

b

, a

t c sont

des

fon

ctions arbitraires.

De

plu

s,

<P

e t

le

param

ètre canonique

alors qu

e e

est

le paramètre

de dispersion.

D

s développem

ents

peuvent êt

re fait

s

pour obtenir des formula

tions générales pour l'espérance et la vari

ance d'

une dist

ri-bu

tio

n

appartenant

à

la

famille exponentielle linéaire (Wood 2006, section 2.1.1)

.

En

e

ff

et,

on

a

qu

e

e

t

JE

[

Y]

=

b' ((7

)

Var-[Y]

= b"

(e)

a(

cp)

= b"(e)

cp/w

=

V(J.t)

c/J,

(1.

5)

(1.6)

où

b' ( e)

e

t

b" ( e)

s

ont

le

s d

é

riv

ées

pr

e

mi

è

r

e

s

e

t s

ec

ond

es

d

e

b

p

a

r rapport

à

e.

D

e

plu

s,

f.t

JE

[

Y],

a(

cp

) =

cpjw

e

t

V(J.t)

=

b"(e)

j

w

,

où

w

es

t

une c

on

s

t

a

nt

e c

onnu

e

(h

a

bi

t

u

elle

m

e

n

t

1).

P

a

rmi

les

di

st

ribu

tions

notoir

s a

pp

a

r

te

n

a

n

t

à

l

a

f

a

mill

e

ex

pon

e

n

t

i

elle

linéa

ir

e,

n

ot

on

s

les

lo

i norm

ale, ga

mm

a,

bin

o

mi

ale et

Poi

sso

n

.

1.3

.

3

E

s

tim

a

tion p

a

r m

a

ximum

.

d

e

vr

a

i

se

mbl

a

n

ce

L'

est

im

at

ion du v

ecte

ur d

e

p

a

r

a

m

è

tr

es

{3

d

a

n

s

(1.3)

es

t

e

ff

ect

u

ée

p

a

r m

ax

imum

d

e

vr

aise

mbl

a

n

ce.

L'in

t

uitio

n d

e

rri

è

r

e ce

tt

e

t

echniqu

e

d

'est

ima

t

ion

est

qu

e l'

on v

a

che

r

c

h

e

r

le

v

ecte

ur

{3

qui m

a

ximi

se

r

a

l

a

d

e

nsit

é c

onjoin

te

qu

e la

v

a

ri

a

bl

e

r

é

pon

se

pr

e

nn

e c

h

a

qu

e

val

e

ur ob

se

rv

ée

d

a

n

s

les

donn

ées

d

e

m

o

d

élis

a

tion,

d

é

p

e

ndamm

e

nt

d

e

la loi

d

e

pr

o

b

a

bili

té c

hoi

s

i

e et

d

e

l'e

ns

e

mbl

e

d

es v

al

e

ur

s

ob

se

rv

ées

pour

les

v

a

ri

a

bl

es

e

xpli

cat

iv

es

.

Don

c, e

n

s

upp

osa

n

t

un

c

on

texte o

ù

Yi

rvf

eJY

i),

où l

'o

n

a

d

es

ob

se

rv

at

ion

s

p

o

ur

un

e

v

a

ri

a

bl

e

a

l

éat

oir

e

Y qui

s

ui

t

un

e

lo

i d

e

pr

o

b

a

bili

té a

pp

a

rt

e

n

a

n

t

à

l

a

f

a

mill

e

e

xpon

e

n

t

i

elle,

la

fon

ct

i

o

n d

e v

rai

se

mbl

a

n

ce est

d

é

fini

e c

omm

e

n

L

(

{3)

=

IJ

f

oi (Y

i)

·

i=l9

Généra

l

eme

nt

,

l

a

fonction de

vr

a

i

sembl

ance est

m

ax

imi

sée via

maximisation de

l

a

fonction de

lo

g-v

r

a

i

semblance,

pour d

es

raisons

de s

impli

c

i

té

. Ainsi,

on

a

pour

fon

ct

ion

de

lo

g

-vr

a

i

semblance

n

i=l

n