HAL Id: hal-02552258

https://hal.archives-ouvertes.fr/hal-02552258

Submitted on 23 Apr 2020

HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

To cite this version:

Kévin Fourrey. La TVA dans Le budget des ménages : éléments pour une microsimulation en cycle de vie. Note Technique. [Rapport de recherche] EDHEC Business School. 2016. �hal-02552258�

cycLe de Vie

noTe Technique

Juillet 2016

Kévin Fourrey,

Assistant de recherche au Pôle économie,

EDHEC Business School

Ce document constitue une synthèse de travaux scientifiques conduits au sein de l’EDHEC. Pour plus d’informations, nous vous prions de vous adresser à la direction de la recherche de l’EDHEC : [email protected] Les opinions exprimées sont celles des

TabLe des maTières

Introduction

> P.4

1. Simulation de la TVA à partir des enquêtes Budget de Famille

> P.5

1.1. Affection des taux de TVA aux dépenses de consommation des ménages > P.6 1.2.Comparabilité de la microsimulation et de la Comptabilité Nationale > P.14

2. Estimation du taux d’effort des ménages en cycle de vie

> P.17

2.1.L’appréhension des revenus dans l’enquête Budget de Famille > P.18 2.2.Les estimations > P.21

2.2.1. Les célibataires

> P.22

2.2.2. Les couples sans enfant

> P.22

2.2.3. Les couples avec enfant(s)> P.24

2.2.4. Les familles monoparentales> P.24

3. Discussion des résultats

> P.27

3.1. L’impact du choix du revenu de référence : quelques éléments

> P.28

3.2. Les enjeux d’un calage macroéconomique des valeurs obtenues > P.28Références

> P.31

4 4

1 - En base 2010. Voir : ministère de l’économie et des Finances (2016), p.207.

La Taxe sur la Valeur Ajoutée (TVA) est le premier poste de recettes fiscales de l’Etat français. En 2014, les recettes de TVA nettes versées à l’Etat représentaient 135,7 milliards d’euros sur un total de

291,6 milliards1. Lorsque nous élargissons

la comparaison aux autres prélèvements obligatoires, notamment ceux versés aux administrations de Sécurité sociale, la TVA devient le deuxième prélèvement en termes de recettes versées aux administrations publiques, derrière les cotisations sociales et devant la contribution sociale généralisée (CSg), avec pour ces deux derniers un montant respectif de 354,6 et 93,8 milliards d’euros.

Le travail présenté ici actualise le modèle de microsimulation statique SimPS-EDHEC (Courtioux et al. (2007), Courtioux et gadenne (2010)). Ce modèle est adossé aux enquêtes Budget de Famille (BDF) de l’Insee notamment les vagues de 2001, 2006 et 2011. Il permet de fournir une estimation de la TVA acquittée par les ménages. Les résultats obtenus à partir du modèle SimPS-EDHEC servent d’intrant au modèle de microsimulation dynamique gAmEo. En effet, à l’aide de SimPS-EDHEC il est possible de simuler les montants de TVA acquittés en fonction de l’âge (cf. Courtioux et al. (2010)).

Les deux principaux apports de ce travail sont d’une part la prise en compte de la nouvelle enquête Budget de Famille (BDF)

publiée en 2011, et d’autre part l’extension du calcul du montant de TVA et des taux d’effort en fonction de l’âge à toutes les configurations familiales et non plus seulement aux célibataires comme dans Courtioux et al. (2010).

Dans un premier temps nous documentons la méthodologie retenue pour actualiser et améliorer le modèle de microsimulation statique développé par Courtioux et al. (2007). Puis, sur la base des montants agrégés disponibles, nous discutons les estimations de la TVA obtenus par simulation. Ensuite nous précisons les enjeux de la variable revenu retenue pour simuler les taux d’effort. Puis nous présentons les résultats obtenus sur l’évolution du poids de la TVA dans le budget des ménages tout au long de la vie pour différentes configurations familiales. Enfin nous terminons par une discussion des limites des résultats présentés.

6

des enquêTes budgeT de FamiLLe

2 - A titre d’exemple, les médicaments non remboursables étaient imposables à la TVA au taux réduit de 5,5%, puis au taux intermédiaire de 7% le 01/01/2012, puis à 10% à partir du 01/01/2014.

3 - Le poste 01183 (« Chocolat ») et le poste 04511 (« Electricité »).

1.1. aFFecTion des Taux de TVa aux dépenses de consommaTion des ménages.

Pour simuler une part des dépenses de consommation des ménages correspondant à la TVA à partir des enquêtes BDF, il faut affecter à chaque poste de la nomenclature le taux de TVA qui porte sur les biens ou les services qui composent ce poste, soit :

• le taux normal (19,6%),

• le taux réduit (5,5%),

• le taux « super réduit » (2,1%)

• ou l’exonération de TVA.

Les différents taux de TVA que nous venons de présenter s’appliquent aux trois enquêtes BDF (2001, 2006 et 2011) pour lesquelles nous effectuons cet exercice de microsimulation. Cependant des réformes ont eu lieu par la suite. Après 2011, le taux super réduit et le taux réduit n’ont pas évolué, mais un nouveau taux intermédiaire (différent du taux réduit) a été mis en place à partir du 01/01/2012. Il est originellement fixé à 7% puis passe à 10% à partir du 01/01/20142. C’est aussi

à cette date que le taux normal est passé à 20%. L’ensemble des trois enquêtes étudiées ont une période d’observation plus large que l’année « officielle » de l’enquête. Par exemple, l’enquête de 2001 s’effectue entre 2000 et 2001. Ceci ne pose pas de problème particulier, les taux considérés n’ayant pas été modifiés durant la période de collecte des données de chaque enquête.

Notre affectation des taux s’appuie donc sur la législation TVA en vigueur depuis 2000. Il convient de rappeler les trois principaux changements survenus entre cette date et la dernière enquête sur laquelle nous nous appuyons (2011).

1 - Depuis 1er janvier 2004 le taux réduit (5,5 %)

n’est plus applicable aux abonnements relatifs aux livraisons d’électricité d’une puissance maximale supérieure à 36 kvas : consommations et abonnements sont alors soumis au même taux de 19,6%. Le taux réduit reste applicable en revanche aux abonnements relatifs aux livraisons d’électricité de moindre puissance.

2-A titre plus anecdotique, le bénéfice du taux réduit auquel sont soumis les produits relevant de la catégorie « Chocolat de ménage au lait » est étendu à compter du 1er janvier 2006 aux produits relevant de la catégorie « Bonbon de chocolat » - ceux dont la taille maximale n’excède pas cinq centimètres.

3-Par ailleurs, à compter du 01/07/2009, le taux sur la restauration sur place est passé du taux normal au taux réduit (il s’aligne donc avec le taux imposé sur la restauration à emporter).

Il n’est pas possible de répercuter les deux premières modifications de la législation dans notre simulation de la TVA, car ces deux changements portent sur des postes de consommation3 pour lesquels le niveau

de détail approprié pour prendre en compte

7

ces changements n’est pas disponible dans les fichiers de diffusion de BDF. Cependant nous avons pu prendre en compte la distinction faite entre la restauration à emporter et celle à consommer sur place.

De manière plus générale, l’affectation de taux peut être problématique dans le cas des postes hétérogènes c’est-à-dire les postes qui regroupent des biens soumis à des taux différents. Par exemple, dans l’enquête BDF 2001, le poste 06113 « Appareils et matériels thérapeutiques » comprend à la fois des prothèses dentaires et des appareils orthodontistes soumis au taux réduit (5,5%) et de la lunetterie d’optique médicale soumise au taux normal (19,6%). même si dans certains cas nous avons pu éclater le sous-poste le plus détaillé de l’enquête à partir d’autres informations présentes dans l’enquête BDF, cet éclatement n’est généralement pas possible. Certes l’Insee, via les fichiers de production de l’enquête, dispose parfois des informations plus précises sur le type de dépenses à partir des libellés en clair du carnet de dépenses distribué aux ménages, mais ces informations ne font pas l’objet d’une diffusion aux chercheurs4.

L’affectation d’un taux de TVA à un poste à taux hétérogènes doit donc se faire en posant des hypothèses sur le type de dépenses constituant l’essentiel du poste, et en gardant le taux qui s’applique à ce type de dépenses.

La base de données sur la consommation des ménages de l’enquête BDF se compose

de plusieurs grandes fonctions (treize dans les enquêtes de 2001 et de 2006, et quatorze dans l’enquête de 2011) regroupant un certain type de dépenses de consommation, elles-mêmes subdivisées en différents postes et sous-postes de consommation. Nous explicitons ci-dessous nos choix d’affectation de taux de TVA pour les postes comprenant des dépenses soumises à des taux différents. La référence est BDF 2001, nous mentionnons l’année de l’enquête BDF si un choix particulier doit être fait pour une année ultérieure.

Fonction 1 : Produits alimentaires et boissons non alcoolisées.

La TVA est généralement perçue à taux réduit (5,5%) sur les produits destinés à l’alimentation humaine s’ils sont consommés à domicile, ce qui exclut les ventes destinées à être consommées sur place. La formulation du questionnaire de l’enquête remis au ménage est telle que nous pouvons considérer que les postes de la fonction 1 ne concernent pas les ventes à consommer sur place.

D’un point de vue légal, il existe cependant des exceptions que nous avons prises en compte dans l’affectation des taux aux différents postes : ainsi les margarines et graisses végétales sont soumises au taux normal de 19,6%, taux que nous avons retenu pour le sous-poste 01152 qui leur est consacré.

Les produits de confiserie et certains produits contenant du chocolat sont

8

également soumis au taux normal, mais ils ne font pas l’objet d’un sous-poste de dépense différencié. Les postes concernant le chocolat (01183) ; les confitures, compotes, purées et pâtes de fruits (01182) ; et les autres produits à base de sucre (01186) sont donc des postes à taux de TVA hétérogène. Nous avons estimé, à partir de la description qu’en donne la nomenclature BDF, que l’essentiel de ces postes était constitué de produits imposables à taux réduit et, en conséquence, nous lui avons affecté un taux de 5,5%.

Fonction 2 : Boissons alcoolisées, tabac et stupéfiants

Ces produits sont soumis à la TVA au taux normal ainsi qu’à d’autres impositions indirectes (notamment la taxe sur les tabacs et les alcools). Ces taxes étant incluses dans l’assiette d’imposition de la TVA, nous n’avons pas besoin de les estimer pour retrouver la TVA acquittée par les ménages pour ces postes de consommation. Nous avons donc affecté à l’ensemble de ces produits un taux de 19,6%. L’enquête de 2011 a ajouté un poste de consommation pour les stupéfiants. Les stupéfiants n’étant pas légalisés en France, le poste 02311 est exonéré de TVA. Par ailleurs, nous avons décidé d’affecter au poste 02411, « Autre dépenses alcool, tabac et stupéfiant » un taux normal, en supposant que les autres stupéfiants étaient minoritaires dans ce poste.

Fonction 3 : Articles d’habillement et chaussures

La fiscalité est uniforme sur les articles d’habillement et chaussures, ils sont tous soumis au taux normal de 19,6%.

Fonction 4 : Logement, eau, gaz, électricité et autres combustibles

L’affectation de taux de TVA aux postes de cette fonction est complexe. Nous la différencions selon les services et produits concernés. Les « Services d’entretien et de réparation du logement » (poste 04321) sont soumis à des taux différents en fonction de l’appel ou non à une entreprise pour la réalisation des travaux et la fourniture des matériaux. Nous supposons que les « Produits destinés aux travaux courants d’entretien et de réparation du logement », poste 04311, correspondent à des travaux d’entretien et de réparation effectués par le ménage (taux de 19,6%). Alors que les « Services d’entretien et de réparation du logement », poste 04321, correspondent aux services assurés par une entreprise (taux de 5,5%). Cette approche est maintenue pour les trois vagues de l’enquête BDF utilisées ici.

Dans l’enquête BDF 2011, deux nouveaux postes ont été ajoutés dans cette fonction : un premier pour prendre en compte la redevance d’enlèvement des ordures ménagères, et un second pour comptabiliser les dépenses pour service d’assainissement. Ces deux postes ont été regroupés avec le poste « Services d’entretien et de réparation du logement »,

et nous leur appliquons le taux réduit conformément à la législation.

Les loyers d’habitation ne sont pas assujettis à la TVA (poste 041 exonéré), et l’approvisionnement des ménages en eau est soumis au taux réduit (sous-poste 0443, « adduction d’eau », à 5,5%). Théoriquement, il en est de même pour l’abonnement à l’électricité et au gaz, alors que leur consommation est soumise au taux normal. Cependant il est impossible de distinguer au sein du poste électricité et gaz les dépenses qui relèvent de l’abonnement et celles qui relèvent de la consommation ; de plus, la part de l’abonnement varie selon beaucoup de facteurs (surface du logement, efficacité énergétique, nombre de personnes au sein de la résidence, lieu d’habitation, etc.). Cependant, basé sur des données d’entreprises du secteur5,

nous avons décidé de désagréger ce poste en deux sous-postes, entre d’une part l’abonnement électrique et gaz (20% des postes soumis au taux réduit), et d’autre part leur consommation (80% de chaque poste soumis au taux plein). Pour calculer la TVA correspondant à ces postes de consommation, nous posons donc une hypothèse d’homogénéité de la répartition entre dépenses d’abonnement et dépenses de consommation pour tous les ménages.

Le problème de taux de TVA hétérogènes se pose également pour le poste 04441, « Autres services relatifs au logement ». Nous supposons que ce poste couvre

les charges payées isolément par les locataires et propriétaires, donc inclut les dépenses d’entretien des espaces verts, des espaces communs et les charges d’eau et d’électricité – ces dernières constituant l’essentiel de ce poste, nous lui avons affecté le taux réduit de 5,5%.

Les combustibles solides sont soumis chacun à un régime fiscal particulier, mais nous avons désagrégé le sous-poste 04541 « Combustibles solides » en dépenses « Bois » d’un côté (soumises au taux réduit 5,5%) et « Charbon et coke » de l’autre (19,6%). La désagrégation pour les deux premières enquêtes (BDF 2001, BDF 2005) s’est faite de manière similaire, en divisant le poste selon deux variables représentant le montant respectif des achats annuels de bois et de charbon. Pour l’enquête de 2011, ces données ne sont pas disponibles. Le poste a alors été divisé selon la variable « source principale d’énergie ». Si la valeur de celle-ci était « bois » alors le poste de consommation de combustible solide a été considéré comme entièrement composé de bois (de même pour le « charbon, coke »)6.

Fonction 5 : Ameublement, équipement ménager et entretien courant de la maison Seuls les achats de meubles et revêtements de sol réalisés par l’intermédiaire d’une entreprise bénéficient d’un taux de TVA réduit à 5,5%. La formulation de la question concernant les produits composant ce poste dans l’enquête BDF suggère que le ménage ne passe pas par une entreprise pour les acquérir – ce qui nous permet de lui affecter un taux à 19,6%.

5 - Selon Direct Energie, fournisseur et producteur français d’électricité et de gaz, la répartition constatée sur les clients particuliers entre juin et juillet 2015 nous donne une part de 11% et 19% pour l’électricité et le gaz respectivement, sur les factures TTC. Ce qui donne donc respectivement 17,19% et 23,75% sur les factures HT.

6 - Pour mémoire, les combustibles solides utilisés par les ménages sont principalement composés de bois (plus de 95%, voire Bilan Energétique 2010, p.49). Ces résultats semblent cohérents avec les données que l’on peut recalculer à partir des ménages déclarant consommer des « combustibles solides » dans l’enquête BDF 2011 : 95% d’entre eux déclarent consommer principalement du bois.

7 - Le garrec,et al. (2012).

8 -Juillard-Condat et Pilorge (2011, p.117).

De même, les appareils fixes bénéficient d’un taux réduit lorsqu’ils donnent lieu à une pose par l’entreprise. Nous supposons que ces dépenses n’ont généralement pas donné lieu à une pose, et sont donc soumises au taux normal.

Le sous-poste 05621, « Services domestiques », est le seul de la fonction auquel nous avons affecté un taux réduit. En effet, les prestations de services fournies par les entreprises agréées (c’est-à-dire qui effectuent des tâches à caractère familial ou ménager répondant aux besoins courants des personnes, élargies notamment à l’assistance informatique à domicile en 2006) sont soumises au taux réduit.

En revanche le poste « Autres services d’entretien pour le logement » concerne surtout des tâches effectuées par des entreprises non agréées et nous lui affectons donc un taux normal.

Fonction 6 : Services médicaux et santé Les médicaments et le matériel thérapeutique sont en général soumis à un taux réduit, avec de nombreuses exceptions. La nomenclature BDF ne nous permet malheureusement pas de distinguer les médicaments pris en charge par la Sécurité sociale, qui sont soumis à un taux super réduit de 2,1 %, des autres médicaments.

En théorie, ne sont collectées dans BDF que les informations sur les dépenses médicales non remboursées par la Sécurité

sociale ou la mutuelle. Notons que les dépenses en médicaments sont financées par les ménages directement via le reste à charge, et indirectement par les dépenses en mutuelles, impôts (CSg notamment) et les cotisations sociales. Autrement dit, ces dépenses indirectes servent à financer les dépenses de la Sécurité sociale, et donc en partie la TVA sur les médicaments remboursés (2,1%) et les autres médicamenets (5,5%). Nous ne pouvons pas affecter l’ensemble des dépenses en médicaments aux ménages en partant du principe qu’in fine ce sont les ménages qui paient, puisque la part financée par la Sécurité sociale et les mutuelles ne revient pas à chaque ménage en proportion de leur consommation de médicaments. Les cotisations et impôts servant au financement des remboursements dépendent des caractéristiques du ménage (par exemple : salarié ou non), ainsi il y a un effet redistributif dans le financement de la TVA sur les médicaments que nous ne cherchons pas à prendre en compte dans le modèle de microsimulation développé ici.

En 2010, 89% des médicaments vendus sur le marché sont remboursables par la Sécurité sociale et donc soumis au taux de TVA super réduit. Les 11% restants sont soumis au taux réduit de 5,5%7.

Les complémentaires remboursent avant tout le reste à charge sur les médicaments remboursables8, nous pouvons donc

supposer que la majorité des achats de médicaments non remboursés se font au taux de 5,5%9. Nous affectons au sous-10

poste 06111, « Produits pharmaceutiques », le taux réduit en partant du principe que les médicaments non remboursables constituent dès lors l’essentiel du poste. Le poste 06112, « Autres produits médicaux » contient les produits de parapharmacie, pansements, préservatifs. Les produits de parapharmacie (hygiène, beauté et diététique), soumis au taux normal de TVA, représentent environ 2,237 milliards d’euros en 2010 (tableau 1). Les pansements10 et les préservatifs

masculins11, tous deux soumis au taux réduit

de 5,5%, représentent respectivement 600 millions et 106 millions d’euros. Les pansements et les bandelettes sont bien remboursés, avec un reste à charge de 65 millions d’euros. Il est difficile d’estimer le reste à charge pour les préservatifs, nous supposons (ainsi que pour la parapharmacie) qu’ils restent entièrement à la charge des ménages. Ainsi le poste « Autres produits médicaux » est décomposé en deux sous-postes, 92,89% pour le sous-poste « Pharmacie » et 7,11% pour le sous-poste « Pansements et préservatifs », ceci pour les trois vagues de l’enquête BDF utilisées ici.

Le poste « Appareils et matériels thérapeutiques » est composé de la

lunetterie (taux normal pour les verres et la monture), de prothèses et d’orthèses (taux réduit) et de petits matériels (taux réduit). A partir des comptes de la santé12,

nous pouvons estimer quelle part chacun de ces postes représentent, puis à partir de la liste des produits et prestations remboursés par le régime de la Sécurité sociale nous pouvons obtenir le reste à charge pour chacun de ces postes. Nous décomposons ce poste en deux sous-postes, 73,43% pour le poste « Lunettes » et 26,57% pour le poste « Prothèse, orthèse et petit matériel ». Le sous-poste « Lunettes » représente une part majeure du poste initial car la lunetterie, soumise au taux normal, est plutôt mal remboursée en France. Pour calculer la TVA correspondant à ces postes de consommation, nous posons donc une hypothèse simplificatrice d’homogénéité de la répartition des dépenses des ménages entre ces deux sous-postes.

Les deux derniers postes (062, « Services de consultation externe », et 063, « Services hospitaliers ») ne sont assujettis à aucune TVA, à part pour certains services très marginaux (cures thermales, location de matériel thérapeutique) que nous ignorons pour considérer ces postes comme exonérés. Nous avons également

9 - même si garnero et Le Palud (2014) montrent que le nombre de bénéficiaires d’un remboursement total, complémentaire comprise, varie selon le taux de remboursement de la Sécurité sociale. mais nous ne disposons pas d’informations nécessaires pour pouvoir effectuer une répartition fine de la disparité entre ménages.

10 - D’après la Liste des Produits et Prestations remboursables par l’Assurance maladie prévue à l’article L165-1 du code de la Sécurité sociale - LPP (2009),. 11 - Source : Lydie et al. (2011).

12 - Lydie et al. (2011).

11

Tableau 1 : Répartition du poste « Autres produits médicaux » (millions € 2010)

Base Remboursé Reste à charge Taux TVA Année d’observation

Parapharmaciea 2 237 - 2 237 19,60% Part CA Pharmacie 2012

avec CA 2010

Pansementsb 599 533 65 5,50% 2010

Préservatifsc 106 - 106 5,50% 2010

affecté le taux appliqué le plus souvent au sein de la fonction 6 (c’est-à-dire une exonération de TVA) au poste 064 qui regroupe toutes les dépenses de santé des personnes vivant au moins un jour par semaine hors domicile.

Fonction 7 : Transports

Le taux normal s’applique à tous les achats de véhicules et aux services de transport, excepté aux services de transport de voyageurs, auxquels le taux réduit s’applique. Nous affectons un taux normal sur les « Dépenses exceptionnelles de transport » et les « Autres services de transport » - même si pour ces derniers les frais de transport scolaire, qui sont présents dans ce poste, font normalement l’objet d’un taux réduit.

Fonction 8 : Communication

Tous les services et achats de communication sont soumis au taux normal, excepté les services postaux qui sont exonérés de TVA (sous-poste 0811). Fonction 9 : Loisirs et culture

Le taux normal s’applique à tous les loisirs autres que culturels, à l’exception des animaux d’agrément et de l’horticulture (09321) – poste auquel nous avons affecté un taux réduit car celui-ci s’applique sur les produits

de l’horticulture n’ayant subi aucune transformation, ce qui est généralement le cas des éléments composant ce poste. Les services culturels, l’achat de livres et les voyages à forfait sont en revanche assujettis au taux réduit, avec une différentiation plus fine dans le cas des services de télévision et de radiodiffusion (poste 09423).

Pour BDF 2001 et BDF 2006, nous avons désagrégé ce poste en sous-parties « redevance télé » (qui bénéficie d’un taux « super réduit » de 2,1%), « Abonnement Canal+, TPS, etc. » (5,5%) et « Autres services télé et radiodiffusion » (19,6%). Pour BDF 2011, suite à une modification dans le questionnaire, nous ne pouvons pas savoir quelle est la répartition du poste 09423 « Service de télévision et de radiodiffusion » - qui comprend des frais de location, la redevance et les divers abonnements. Nous avons repris la répartition moyenne constatée entre les trois sous-postes dans l’enquête BDF 2006 pour désagréger le poste en 2011. De ce point de vue si l’enquête BDF 2011 permet le calcul d’un montant agrégé de TVA acquitté comparable avec les enquêtes précédentes, l’hypothèse d’homogénéité de la répartition entre ces deux postes ne

12

Tableau 2 : Répartition du poste « Appareils et matériels thérapeutiques » (millions €).

Base Remboursé Reste à charge Taux TVA

Lunette 4 963 163 ,6 4 799,4 19,6%

Prothèse/orthèse 1 194 714,8 479,2 5,5%

Petit matériel* 3 420 ,7 2 168,1 1 252,6 5,5%

Source : DREES – 2009, LPP- 2009 - Calcul de l’auteur.

permet pas une analyse fine de l’impact des différents modes de consommation de la télévision selon le type de ménage sur les montants de TVA récoltés.

Par ailleurs, le taux super réduit s’applique également à l’achat de journaux et périodiques. Enfin, les jeux de hasard sont soumis à des taxes particulières, mais exonérés de TVA.

Fonction 10 : Enseignement

L’enseignement scolaire et universitaire ainsi que les cours ou leçons particulières sont tous exonérés de TVA, et représentent la totalité des dépenses de cette fonction. Fonction 11 : Hôtels, restaurants, cafés Pour les enquêtes 2001 et 2006, nous supposons que les repas consommés sur place constituent l’essentiel du poste 111, « Restauration », auquel nous affectons le taux normal, excepté pour le sous-poste 1112, « Cantines », pour lequel le taux réduit s’applique.

un changement dans la législation est intervenu pour BDF 2011 : depuis le 01/07/2009 le taux réduit pour les repas consommés sur place s’applique. Nous affectons donc le taux réduit au poste « Restauration » et au poste « Repas dans cafés, bars et assimilés » pour l’enquête 2011.

Les prestations d’hébergement bénéficient dans l’ensemble du taux réduit, ce qui nous permet d’affecter au poste 11211, « Services d’hébergement », un taux de 5,5%.

Fonction 12 : Autres biens et services

Les postes de cette fonction sont soumis au taux normal à l’exception des assurances (poste 124 exonéré de TVA mais assujetti à des taxes spécifiques), des services de protection sociale (poste 12311, constitué essentiellement de prestations effectuées par des organismes publics ou privés placés hors du champ d’application de la TVA tels que les maisons de retraite, donc exonérées) et des services financiers (poste 1251). grâce à des informations complémentaires disponibles dans les différentes enquêtes BDF, nous avons désagrégé ce dernier poste en deux sous-parties, les « Services financiers cartes » (exonérés de TVA) et les « Autres services financiers » soumis au taux normal.

Fonction 13 : Hors champ de la consommation finale des ménages

Cette fonction regroupe les dépenses hors champ de la consommation finale des ménages au sens de la Comptabilité Nationale telles que les dépenses d’impôt et taxes (exonérées de TVA) et les prélèvements par l’employeur (qui ne sont pas, par définition, soumis à la TVA).

Les postes transferts présents dans la fonction 13 font références aux différents transferts effectués par le ménage à d’autres membres de la famille ne vivant pas dans le ménage, à des voisins, amis, institutions, etc. Pour certains biens et services ils sont désagrégés et imputés aux fonctions correspondantes, selon les répartitions constatées dans l’enquête

13 - 5% en 2001, 4,34% en 2006 et 4,5% en 2011.

14 - même si le recours à des entreprises ou des artisans est plus faible en moyenne pour les résidences secondaires que pour les résidences principales : avec respectivement 1% et 13,45% selon l’enquête BDF 2001.

15 - Disponible auprès du ministère de l’environnement, de l’énergie et de la mer – Commissariat général au développement Durable (2014).

16 - Il est vrai que ces taux devraient être plus faibles, puisque les remboursements de prêts comprennent également une part correspondant aux marges bancaires or cette part spécifique n’est pas soumise à TVA. Par souci de simplification, nous gardons les mêmes taux.

17 - on peut penser qu’un modèle économétrique permettant d’estimer la probabilité que le logement soit neuf ou ancien pour les propriétaires qui continuent de rembourser leur prêt, sur la base de caractéristiques du ménage comme variable explicative (nombre d’enfant, âge de la personne de

BDF 2011. Ainsi pour le poste 13501 « Transfert alimentation, repas à l’extérieur » en 2001, 50% du poste est alloué à la fonction 1 « Produits alimentaires et boissons sans alcool » (taux réduit) et 50% pour la fonction 11 « Hôtels restaurants cafés » (taux normal). Le poste 13531 « Transferts frais d’habitation, frais de santé, frais de transports, loisirs, culture, vacances, frais d’enseignement » dans l’enquête de 2001 a lui aussi été réparti entre les différentes fonctions selon la répartition moyenne constatée dans BDF 2011. Nous avons donc 26,44% de ce poste pour le « transfert énergie », 3,34% pour le « transfert santé », 7,75% pour le « transfert transport », 0,23% pour le « transfert communication », 40,70% pour le « transfert loisir/culture », 8,31% pour le « transfert enseignement » et 13,25% pour le « transfert cérémonie et autres services ». Là encore l’hypothèse d’homogénéité de la répartition entre les postes ne permet pas une analyse fine de l’impact de ces postes selon le type de ménage sur les montants de TVA acquittés. Nous avons désagrégé le poste « gros travaux d’entretien et d’équipement » en fonction de l’appel ou non à une entreprise ou un artisan pour la réalisation des travaux pour pouvoir différencier les taux de TVA, comme pour la fonction 4. D’après les enquêtes BDF, nous savons que la part professionnelle globale dans les gros travaux pour les résidences principales est d’environ 5%13. Nous supposons que

cette part est similaire pour les résidences secondaires14.

Enfin, le poste « Achats de logements, terrains, garages » (poste 1341) est hétérogène car les achats de propriétés neuves sont soumis au taux normal alors que les achats de propriétés anciennes sont exonérés. Selon les comptes du logement15,

la part des acquisitions en logements neufs dans le total des acquisitions est de 32% en 2000, 27% en 2005 et 21% en 2010. Nous appliquons donc ces taux pour répartir le poste entre neuf et ancien. Nous décidons d’appliquer ces mêmes taux pour diviser le poste « Prêt logements », puisque les prêts paient indirectement la TVA à l’achat des logements neufs16. Ce choix qui

permet d’estimer de manière correcte les montants agrégés de TVA rend compte de manière très imparfaite de l’hétérogénéité des situations des ménages : ceux qui ont acheté un logement neuf voient le montant de leur TVA acquittée sous-évalué, tandis que ceux qui ont acheté un logement ancien voient le montant de leur TVA acquittée surévalué17.

Fonction 14 : Allocation logement reçue par le ménage

L’allocation logement, seul poste présent dans ce module qui n’apparait que dans BDF 2011, est exonéré de TVA.

1.2.comparabiLiTé de La microsimuLaTion eT de La compTabiLiTé naTionaLe

D’après nos estimations, le montant de TVA moyen payé par un ménage est de 3 101€ en 2001, 3 464€ en 2006 et 3 296€ en 2011. Pour donner une idée de la qualité de nos estimations, nous comparons la contribution de la TVA supportée comptablement par les ménages, obtenue dans les trois enquêtes BDF, avec celle estimée par le modèle macroéconomique de la Dg du Trésor18. Cette dernière n’étant

pas disponible pour toutes les années, nous donnons l’estimation disponible la plus proche (tableau 3).

L’estimation « à plat » semble correcte pour 2011. Contrairement aux résultats obtenus par Dauvergne (2012), il n’apparait pas nécessaire de faire de calage sur les postes de consommation pour retrouver une part de charge comptable de la TVA supportée par les ménages en accord avec le modèle macroéconomique de la Dg du Trésor19.

Par contre, nous notons que nous avons une sous-estimation de la TVA payée par les ménages en 2001, avec 10 points de pourcentage en moins par rapport

à l‘estimation du modèle de la Dg du Trésor. La comparaison de la contribution des ménages en 2006 est compliquée par le fait que l’estimation la plus récente est effectuée avec des données de 2009, et que celle-ci porte uniquement sur la TVA au taux normal. Cependant, la stabilité de la contribution des ménages estimée entre 1999 et 2013 (67,8% pour les deux estimations) nous incite à considérer notre estimation de la TVA payée par les ménages en 2006 comme faible.

18 -Sources : Contribution 1999 : Conseil des Impôts (2001), p.107 ; Contribution 2006 : Cours des comptes (2012), p.35. Contribution 2013 : Dg du Trésor (2016), p.22.

19 - une procédure de calage proche de celle de Dauvergne (2012) a néanmoins été introduite comme une option de SimPS EDHEC afin de pouvoir éventuellement caler les vagues 2001 et 2006 de BDF.

15

Tableau 3 : Contribution des ménages aux recettes de TVA

Enquête

BDF par ménage (/)TVA moyenne selon BDF (Mds /)Volume TVA selon INSEE (Mds /)Volume TVA Nette ménage obtenueContribution Part de la charge comptable de TVA supportée par les ménages selon DG Trésor

(année considérée)

2001 3 101 75 592 129 543 58% 67,8% (1999)

2006 3 464 85 909 143 149 60% 65% (2009)*

2011 3 296 93 069 136 917 68% 67,8% (2013)

Source : BDF 2011, 2006 et 2011, Insee, DG Trésor - calculs de l’auteur.

18

20 - Les loyers imputés correspondent à des loyers fictifs que paieraient les propriétaires et les logés gratuitement s’ils étaient locataires dans l’habitation qu’ils occupent.

Le taux d’effort correspond à la part du revenu des ménages consacrée à l’acquittement de la TVA. Dans cette étude, nous décidons de travailler à partir d’une définition particulière du taux d’effort qui s’appuie sur des éléments du revenu que nous pouvons simuler avec le modèle de microsimulation dynamique gAmEo. Le revenu considéré correspond aux revenus d’activités (nets des cotisations sociales) et aux revenus sociaux. Cette définition du revenu diffère de la définition du revenu disponible au sens de l’Insee, car nous ne prenons en compte ni les revenus du patrimoine, ni les loyers imputés20,

ni les transferts en provenance d’autres ménages. De plus, nous ne déduisons par à ce revenu les impôts directs (impôts et taxes sur les résidences et impôts sur le revenu).

L’évaluation du taux d’effort par âge se fait selon le principe de la médiane glissante, c’est-à-dire que pour chaque âge de la personne de référence du ménage nous allons estimer le taux d’effort médian en ne considérant pas uniquement les ménages présent à cet âge, mais aussi les ménages dont la personne de référence a plus ou moins 5 ans que l’âge considéré. Autrement dit, si nous évaluons le taux d’effort médian des ménages dont la personne de référence a 35 ans, nous évaluons le taux d’effort médian sur la tranche d’âge des 30-40 ans.

2.1.L’appréhension des reVenus dans L’enquêTe budgeT de FamiLLe

Le choix du revenu de référence utilisé pour l’estimation du taux d’effort dans gAmEo peut jouer sur les résultats en termes de taux d’effort pour acquitter la TVA sur le cycle de vie. Dans le tableau 4, nous présentons les moyennes de revenus et de revenus disponibles pour les trois années par déciles de revenu de référence (i.e. uniquement les revenus d’activités et les revenus sociaux) pour les trois vagues de l’enquête BDF.

La différence entre les deux revenus est plus forte en bas de la distribution du revenu de référence, alors qu’il faut ajouter 60% au revenu du 1er décile pour obtenir le revenu disponible de cette classe, ce taux est proche des 0% pour le dernier décile. Autrement dit, plus un ménage a des revenus d’activité et sociaux importants, moins il a d’autres sources de revenus. un autre moyen de s’en rendre compte est de comparer la moyenne des deux revenus (revenu de référence et revenu disponible) selon leurs propres déciles (tableau 5).

Ainsi, selon la définition du revenu de référence, les 10% des individus les plus défavorisés ont un revenu moyen de 7 195€ alors que les 10% les plus défavorisés en termes de revenu disponible ont un revenu disponible de 9 779€. Cet écart diminue avec l’augmentation des revenus.

18

19

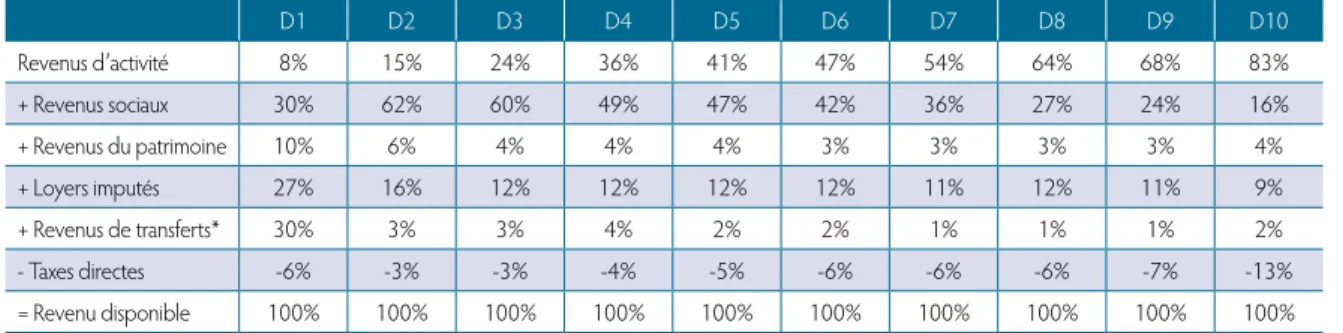

Pour connaitre plus précisément la source de ces différences entre revenu et revenu disponible, nous construisons le tableau 6 qui montre la part de chaque source de revenu dans le revenu disponible par décile de revenu de référence pour l’enquête BDF 2011.

Il semblerait donc que ce soit avant tout les loyers imputés et les revenus

de transferts21 qui sont à l’origine des

différences entre le revenu et le revenu disponible pour le 1er décile de revenu de référence. Alors que les revenus de transferts représentent en moyenne 30%22

du revenu disponible du 1er décile, ils représentent moins de 5% pour tous les autres déciles. A titre informatif, la part des transferts entre ménages qui sont versés obligatoirement (e.g. pensions

21 - Les autres ressources non précisées représentent généralement moins de 5% des revenus de transfert (additionnés aux ressources non précisées). Ils représentent 2% pour le premier décile.

22 - Au sein du premier décile de revenu, environ 30% pour les célibataires, les couples sans enfant et les familles monoparentales contre 3% pour les couples avec enfants, et 57% pour les familles complexes.

Tableau 4 : Revenus moyens par déciles de revenu de référence

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

Revenu de référence (A*) 7 590 13 144 17 243 21 451 25 794 30 632 35 990 42 924 52 886 84 797 Revenu disponible (B*) 11 906 17 053 20 890 25 012 29 304 33 916 39 626 46 536 56 034 83 999

(B*- A*)/A* 57% 30% 21% 17% 14% 11% 10% 8% 6% -1%

Revenu de référence (A**) 7 403 13 202 17 254 21 280 25 730 30 605 36 052 42 778 52 773 85 266 Revenu disponible (B**) 11 481 16 579 20 588 24 682 29 114 34 564 39 896 47 077 57 242 87 270

(B**- A**)/A** 55% 26% 19% 16% 13% 13% 11% 10% 8% 2%

Revenu de référence (A***) 6 621 13 193 17 283 21 369 25 772 30 676 36 134 42866 52 804 90 431 Revenu disponible (B***) 10 699 15 915 19 938 24 178 29 001 33 762 39 861 46 594 56 877 90 478

(B***- A***)/A*** 62% 21% 15% 13% 13% 10% 10% 9% 8% 0%

Source : BDF 2001, 2006 et 2011 - calculs de l’auteur.

Note : euros 2015 ; Revenu de référence = Revenus d’activités + Revenus sociaux * pour BDF 2001, ** pour BDF 2006, *** pour BDF 2011.

Tableau 6 : Sources du revenu disponible par déciles de revenu de référence

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 Revenus d’activité 8% 15% 24% 36% 41% 47% 54% 64% 68% 83% + Revenus sociaux 30% 62% 60% 49% 47% 42% 36% 27% 24% 16% + Revenus du patrimoine 10% 6% 4% 4% 4% 3% 3% 3% 3% 4% + Loyers imputés 27% 16% 12% 12% 12% 12% 11% 12% 11% 9% + Revenus de transferts* 30% 3% 3% 4% 2% 2% 1% 1% 1% 2% - Taxes directes -6% -3% -3% -4% -5% -6% -6% -6% -7% -13% = Revenu disponible 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Source : BDF 2011 - calculs de l’auteur.

Note : euros 2011, *et autres ressources non précisées. Tableau 5 : Revenus moyens selon leurs propres déciles

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10

Revenu de référence 7 195 13 179 17 260 21 635 25 766 30 639 36060 42 856 52 818 87 256 Revenu disponible 9 779 15 664 20 086 24 520 29 274 34 302 40 187 47 172 57 400 89 664

Source : BDF 2001, 2006 et 2011 - calculs de l’auteur.

23 - Voir « Les traitements particuliers » dans « Enquête ‘Budget De Famille’ 2011. Le dictionnaire des codes ». p.10. Par ailleurs, les revenus d’activité et revenus sociaux des Dom hors Réunion sont toujours déclarés par les ménages et font l’objet de redressements par l’Insee.

alimentaires) n’est que de 7% pour le 1er décile (6,5% pour les célibataires, 16% pour les familles monoparentales), nous sommes donc dans une logique d’aide des plus défavorisés par les proches appartenant à d’autres ménages (famille, amis, etc.).

Ce décalage entre le revenu disponible et le revenu de référence gAmEo entraine une surestimation du « véritable taux d’effort » des ménages avec des revenus du patrimoine et les propriétaires, et ceux bénéficiant de transferts d’autres ménages, principalement dans le 1er décile des ménages aux faibles revenus d’activités et sociaux. Ce choix du revenu de référence contraint par l’état de développement actuel du modèle gAmEo souligne l’intérêt d’intégrer à terme dans le modèle gAmEo une simulation de la famille élargie et de l’aide financière qu’elle peut apporter aux ménages dans les situations difficiles qui peuvent survenir tout au long du cycle de vie. Par ailleurs, il existe une différence majeure dans l’estimation des revenus entre l’enquête BDF 2011 et les autres enquêtes. Les revenus d’activité (salaires et revenus procurés par une activité indépendante) et les revenus sociaux (retraites, allocation chômage, prestations familiales, etc.) ne sont plus collectés auprès des ménages mais sont issus des données administratives, par appariement avec les fichiers fiscaux de la DgFiP (Direction générales des Finances Publiques) et avec les fichiers sociaux de

la CNAF (Caisse Nationale d’Allocations Familiales), de la mSA (mutualité Sociale Agricole) et de la CNAV (Caisse Nationale d’Assurance Vieillesse). Les revenus d’activité, ainsi que l’allocation chômage et les retraites sont récupérés pour chaque individu apparié avec les fichiers fiscaux, et les autres revenus sociaux pour chaque ménage apparié avec les fichiers sociaux. Désormais les ménages de la métropole et de la Réunion déclarent uniquement la nature de leurs ressources23. Il en est

de même pour l’impôt sur le revenu et la taxe d’habitation (méthode déjà présente en 2006 pour cette dernière).

une méthode différente et meilleure d’estimation du revenu des ménages constitue un second argument pour privilégier une analyse de poids de la TVA dans le budget des ménages uniquement à partir de l’enquête 2011. Le premier argument étant une bonne estimation de la TVA globale payée comptablement par les ménages, contrairement aux deux autres enquêtes BDF (en comparaison avec le modèle de la Dg du Trésor, cf supra).

Cela induit aussi que le revenu de référence gAmEo (revenus d’activités et revenus sociaux) est un revenu statistiquement fiable, dans le sens où il est composé uniquement de données issues de sources administratives et non de déclaration des ménages. Autrement dit, ce revenu est moins sensible aux biais de déclaration, en tout cas moins que le revenu disponible qui comprend des revenus du patrimoine,

des loyers imputés et des transferts issus de la déclaration des ménages, et pouvant faire l’objet d’une sur- ou sous-estimation selon les caractéristiques propres liées au ménage.

2.2.esTimaTions

Nous estimons les médianes glissantes en imposant deux restrictions. La première stipule que la somme des revenus d’activités et salariaux soit strictement supérieure à 0. La seconde impose que le taux d’effort selon le revenu disponible soit inférieur à 19,6%. L’idée étant que si le ménage dépense tout son revenu disponible dans la consommation de biens soumis au taux normal (19,6%) alors son taux d’effort ne peut pas dépasser cette limite. En effet, l’existence de telles observations peu relever de revenus non pris en compte dans le calcul du revenu disponible (héritage, gains de jeux…) ou bien du mode de calcul du revenu de référence gAmEo (cf. supra), ou bien encore d’une erreur de déclaration dans les dépenses ou le revenu durant l’enquête.

Pour produire une série de taux d’effort tout au long de la vie selon chaque configuration familiale, et selon chaque niveau de revenu, nous définissons quatre situations familiales (célibataires, couples sans enfant, couples avec enfant(s), familles monoparentales) et trois groupes de revenus définis selon le SmIC mensuel de 201124. Nous retrouvons dans le tableau

7 quelques statistiques descriptives sur la composition de nos différents groupes.

Notons que dans les graphiques qui suivent, R1, R2 et R3 font respectivement référence aux strates de revenus définis pour chaque situation familiale, de la strate la moins élevée à la strate la plus élevée.

De manière générale, ce sont les ménages les plus défavorisés qui ont les taux d’effort les plus élevés puisque leur épargne est plus faible. Par ailleurs, il semblerait que ce soit les ménages monoparentaux aux faibles revenus qui subissent les taux d’effort les plus élevés, notamment à l’approche de la cinquantaine où le taux d’effort peut atteindre 15%. Ce taux est similaire à celui des jeunes célibataires, qui ont peu de revenus et épargnent peu. Au contraire, ce sont les célibataires et les couples sans enfant aisés qui ont des taux d’effort plus faibles, aux alentours de 6%.

2.2.1. Les célibataires

Le graphique 1 montre que le taux d’effort pour les célibataires aux faibles revenus est de 18% pour les jeunes. Ce taux décroit jusqu’au début de la trentaine, pour atteindre un niveau de 8%, un taux comparable aux célibataires aux revenus moyens. A la différence de ces derniers, les célibataires les plus défavorisés voient leur taux d’effort augmenter légèrement jusqu’à leur soixantaine, avec un taux avoisinant les 9,5%. Les jeunes célibataires aux revenus moyens ont un taux d’effort proche de 8% qui décroit légèrement et s’approche des 5% aux âges les plus élevés. Les jeunes célibataires les plus aisés ont

24 - Soit 1073,96€ (euros 2011) le montant du Smic net de la CSg et de la CRDS (source Insee).

un taux d’effort trois fois inférieur aux plus défavorisés aux mêmes âges, de plus de 2,5 points inférieur aux célibataires «moyens». Ce taux augmente avec l’âge, rejoint celui des célibataires aux revenus moyens au milieu de la quarantaine, puis à l’approche des 70 ans les taux d’effort de l’ensemble des célibataires se rapprochent.

2.2.2. Les couples sans enfant

Le graphique 2 représente l’évolution du taux d’effort pour les couples sans enfant tout au long de la vie. Les jeunes couples sans enfant les plus défavorisés ont un taux d’effort de l’ordre de 11%, contre un taux de 7% pour les autres couples du même type mais aux revenus plus élevés. Ces jeunes couples aux revenus modestes voient leur taux d’effort diminuer continuellement jusqu’à l’approche de la quarantaine, où leur taux d’effort est de l’ordre de 8%, un taux d’effort comparable

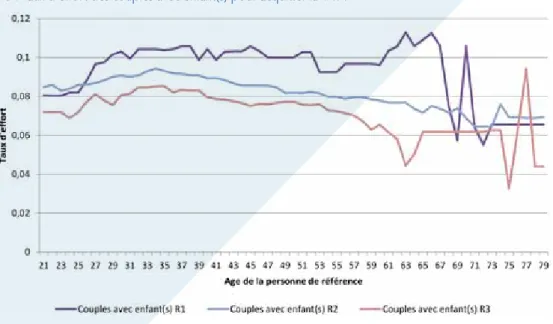

à celui des couples aux revenus moyens. A la différence de ces derniers, vers la cinquantaine, les couples les plus défavorisés vont subir une augmentation du taux d’effort, de l’ordre de 2 points de pourcentage. une fois cette période passée le rythme de la baisse reprend pour atteindre un niveau de 7% pour les octogénaires. Pour les couples sans enfant aux revenus moyens et élevés, l’évolution est beaucoup plus stable, le taux d’effort varie respectivement autour de 7 et 6%. 2.2.3. Les couples avec enfant(s)

Il convient tout d’abord de noter que le nombre d’observations des couples avec enfant(s) à charge est faible au début de la distribution et à partir de la soixantaine, ce qui entraine des estimations du taux d’effort moins précises sur ces segments du cycle de vie. L’importance de cette absence de cette absence de précision est cependant à relativiser car c’est plutôt

22

Tableau 7 : Revenu de référence moyen par strate

Situation familiale Strate de revenu annuel

Nombre

d’observations Moyenne Médiane Min Max Quartileinférieur supérieurQuartile

Célibataires

< 12 Smic 1331 9 136 9 832 40 12 876 7 600 11 660

12-24 Smic 1800 18 337 18 070 12 888 25 770 15 280 21 060

> 24 Smic 793 40 487 32 900 25 780 435 550 28 990 41 940

Couples sans enfant

< 24 Smic 1124 19 367 20 070 1 000 25 750 16 500 23 040 24 -48 Smic 1726 36 252 35 440 25 780 51 450 30 230 41 530 > 48 Smic 619 78 603 64 870 51 560 1 807 410 57 740 80 700 Couples avec enfant(s) < 24 Smic 1025 19 806 20 970 150 25 770 17 120 23 390 24-48 Smic 2160 38 554 38 580 25 800 51 549 34 950 44 280 > 48 Smic 1230 77 440 64 200 51 560 543 340 56 670 80 110 Familles monoparentales < 12 Smic 339 9 561 10 866 200 12 876 7 310 11 874 12-24 Smic 748 19 472 19 660 12 900 25 760 16 440 22 362 > 24 Smic 515 38 440 33 398 25 800 186 160 28 430 41 400

Source : BDF 2011(Insee) - calculs de l’auteur.

aux âges compris entre 25 et 60 ans que les individus ont des enfants à charge et c’est bien les taux d’effort pour acquitter la TVA durant ce segment du cycle de vie que nous cherchons à estimer.

Au début de cette période, les couples avec enfant(s) les plus favorisés ont un taux d’effort inférieur de 1 point à celui des autres couples avec enfants. Les couples les plus aisés et ceux aux revenus

23

Graphique 1 : Le taux d’effort des célibataires pour acquitter la TVA

Source : BDF 2011 (Insee) - calculs de l’auteur.

Note : R1 revenus inférieurs à 12 Smic mensuel, R2 revenus compris entre 12 et 24 Smic mensuels, R3 revenus supérieurs à 24 Smic mensuels.

Graphique 2 : Taux d’effort des couples sans enfant pour acquitter la TVA

Source : BDF 2011 (Insee) - calculs de l’auteur.

Note : R1 revenus inférieurs à 24 Smic mensuel, R2 revenus compris entre 24 et 48 Smic mensuels, R3 revenus supérieurs à 48 Smic mensuels.

moyens vont avoir une évolution du taux d’effort similaire, avec une différence d’environ 1 point tout au long de la vie. Les couples les plus défavorisés ont une évolution de leur taux d’effort plus stagnante, aux alentours de 10%, avec une différence avec les autres couples qui semblent s’accentue au fil de l’âge.

2.2.4. Les familles monoparentales

Pour les familles monoparentales nous avons également une taille de l’échantillon qui n’est pas uniforme à tous les âges, mais cela ne pose pas de problème lorsque l’on se concentre sur la période 25-60 ans. Nous notons au début de cette période une différence d’environ deux points de pourcentage dans le taux d’effort entre les ménages aux revenus élevés et les autres. Cette différence tend à disparaitre au début de la trentaine, avec un taux d’effort avoisinant les 9%. Cependant, alors que le taux d’effort

des ménages aux revenus moyens et les plus aisés sont très proches et diminuent continuellement pour atteindre un taux de l’ordre de 7% à 60 ans, celui des plus défavorisés connait une augmentation jusqu’à la cinquantaine, et diminue enfin pour rejoindre le taux des autres couples. Par ce dernier aspect de l’évolution du taux d’effort avec l’âge se rapproche de l’augmentation pour les couples sans enfant (cf. supra).

24

Graphique 3 : Taux d’effort des couples avec enfant(s) pour acquitter la TVA

Source : BDF 2011 (Insee) - calculs de l’auteur.

Note : R1 revenus inférieurs à 24 Smic mensuel, R2 revenus compris entre 24 et 48 Smic mensuels, R3 revenus supérieurs à 48 Smic mensuels.

25

Graphique 4 : Taux d’effort des ménages monoparentaux pour acquitter la TVA

Source : BDF 2011 (Insee) - calculs de l’auteur.

Note : R1 revenus inférieurs à 12 Smic mensuel, R2 revenus compris entre 12 et 24 Smic mensuels, R3 revenus supérieurs à 24 Smic mensuels.

Dans cette section, on discute successivement de l’impact du choix effectué en termes de revenu de référence sur les résultats obtenus puis des enjeux d’un calage macro.

3.1. L’impacT du choix du reVenu de réFérence : queLques

éLémenTs

Pour mémoire, nous n’utilisons que les revenus d’activités et les revenus sociaux pour évaluer le taux d’effort des ménages car ce sont les revenus que nous pouvons simuler dans le modèle gAmEo. Si nous avions utilisé le revenu disponible pour estimer les taux d’efforts, les résultats obtenus auraient été un peu différents. Dans le cas des célibataires, le changement est plus visible pour les moins favorisés. Le niveau du taux d’effort des jeunes célibataires défavorisés est plus faible (16% contre 18%). Par ailleurs, il n’y a pas de remonté des taux d’effort vers la cinquantaine comme cela était le cas avec le revenu de référence gAmEo. Leurs taux d’effort diminuent continuellement pour rejoindre un niveau comparable aux autres célibataires vers 60 ans, à environ 8%. Pour ce qui est des courbes pour les couples sans enfant, les plus défavorisés d’entre eux sont moins nombreux (car plus de revenus sont pris en compte), cela entraine une plus grande instabilité de la courbe. La remontée des taux pour ces couples vers la cinquantaine est toujours

présente, et leurs taux d’effort reste supérieur à celui de tous les autres jusqu’à la fin du cycle de vie. Pour les couples avec enfant(s), il n’y a plus de remontée des taux en début de période, la baisse est continue. Pour les couples aux revenus moyens et aisés, les courbes sont plus proches, et leurs taux d’effort diminuent en moyenne de 1 point pour les premiers et 0,5 point pour les seconds. Enfin, pour les familles monoparentales, la courbe des plus défavorisés est plus instable du fait d’un faible nombre d’observations. Nous retenons pour ces ménages défavorisés que leurs taux sont plus élevés en début de cycle de vie (12% contre 10% précédemment vers la trentaine), et moins élevés par la suite (11% contre 14% précédemment vers la cinquantaine). Pour ce qui est des familles monoparentales aux revenus moyens ou élevés, nous retenons peu de changements.

3.2. Les enjeux d’un caLage

macroéconomique des VaLeurs obTenues

Comme l’a pointé meslin (2012), les valeurs moyennes sur la consommation et le revenu des ménages issues des enquêtes ne reflètent pas les moyennes que nous pouvons retrouver à partir de la Comptabilité Nationale. Autrement dit, les déclarations des dépenses et des revenus ne sont pas parfaites, cela risque de biaiser les estimations des taux

d’effort et empêche d’utiliser le modèle de microsimulation pour évaluer l’effet macroéconomique d’une réforme de la fiscalité indirecte. Pour éviter ce problème, Ruiz et Trannoy (2008), meslin (2012) ou encore Dauvergne (2012) calent les données de consommation et de revenus sur les données des comptes nationaux. Le calage consiste à multiplier chaque poste de consommation agrégé (une douzaine de postes pour les enquêtes citées) par un coefficient de correction qui permet d’obtenir le niveau macroéconomique correspondant à la Comptabilité Nationale. Le coefficient correcteur étant égal au rapport du montant macroéconomique observé dans la Comptabilité Nationale sur celui observé dans l’enquête BDF. Lorsque nous appliquons cette méthode à nos données issues des enquêtes BDF 2011, nous obtenons une contribution des ménages aux recettes de TVA de l’ordre de 90%, contre les 65-70% estimés selon le modèle de la Dg du Trésor.

Par ailleurs la méthode calage est critiquable, comme l’a souligné Dauvergne (2012, p.24). Cette méthode suppose que la sous-estimation des dépenses et des revenus par les ménages est uniforme, et ne dépend pas de certaines caractéristiques du ménage (comme le revenu).

De plus, il existe un très grand nombre de postes de consommation où les ménages déclarent ne pas avoir consommé de ce bien ou service pendant la période de sondage. Dans l’enquête BDF 2011, en

moyenne 80% des réponses pour chaque poste sont nuls. Il existe deux raisons à cela. La première est que le ménage ne consomme pas de ce bien sur toute l’année, autrement dit quand le ménage maximise « effectivement » son utilité sous contrainte budgétaire en décidant de ne pas consommer ce bien. L’autre raison est que la durée de sondage des ménages est courte, entre 8 et 14 jours, ainsi il se peut qu’un ménage ne consomme pas d’un bien ou un service pendant la période de sondage mais qu’il le consomme à un autre moment. A titre d’exemple, selon le Centre Nationale du Cinéma, 68,8% des plus de 6 ans sont allés au moins une fois au cinéma au cours de l’année. Selon l’enquête BDF 2011, environ 10% des français de plus de 6 ans ont une dépense positive dans le poste «Cinéma, Théâtre et Salles de concerts ».

Si c’est cette dernière solution qui prévaut, cela pose problème avec le calage, car nous allons augmenter la consommation des individus qui consomment pendant la période de sondage et la consommation des individus qui consomment hors période de sondage restera nulle. Autrement dit, on exacerbe les différences de consommations entre les individus : le traitement homogène du calage introduit de l’hétérogénéité artificielle dans les comportements de consommation. Le calage des dépenses augmente la consommation de certains ménages (les consommateurs pendant la période de sondage), et le calage sur le revenu augmente le revenu de tous.

26 - Dg du Trésor (2016), p.17 et p.22.

Ceux qui ont consommé peu pendant la période de sondage par rapport à leur consommation lissée sur l’année auront un taux d’effort sous-estimé, et ceux qui ont beaucoup consommé auront un taux d’effort surestimé.

Enfin les études citées précédemment ne prennent pas en compte la fonction 13 « Dépenses hors consommation des ménages ». Certains des postes de cette fonction (achat de logement, crédit immobilier, gros travaux…) sont des postes de dépenses susceptibles de recouvrir des dépenses de TVA. Par exemple, l’achat de logement neuf est soumis à la TVA. Les crédits immobiliers pour l’achat de logements neufs sont donc eux aussi des dépenses qui sont en partie composées de TVA. Selon nos calculs, la moyenne du poste 13 est d’environ 3 000€ pour l’ensemble des ménages, dont un peu plus de 300€ de TVA.

Notons que meslin (2012) et Dauvergne (2012) comparent la part de la contribution de la TVA macroéconomique qu’ils obtiennent à partir des 12 postes de consommation de la BDF avec la part comptable estimée par le modèle de la Dg du Trésor. Le problème est qu’ils comparent avec un taux de contribution qui comprend à la fois la contribution par la consommation et la contribution par l’investissement. Ainsi, selon le modèle de la Dg du Trésor26, en 2013 les ménages

contribuent comptablement pour 67,8% dans les recettes de la TVA, cette part est constituée à 89% par la consommation et

11% de l’investissement. Ainsi en prenant en compte uniquement les 12 premières fonctions, la référence n’est plus 67,8% mais 60,5%.

C’est pourquoi nous faisons le choix dans le modèle simPS-EDHEC de ne retenir que l’année 2011 qui est mieux renseignée que les autres vagues de BDF et de ne pas effectuer de calage pour ne pas amplifier l’incertitude portant sur les estimations qui nécessiterait une mise en œuvre beaucoup plus fine que ce qui est habituellement fait dans les analyses par microsimulation.

● ANSm (2012), Analyse des ventes de médicaments en France en 2011.

● Commissariat général au Développement Durable (2011), « Bilan Energétique de la

France pour 2010 ».

● Commissariat général au Développement durable, Compte du logement 2014 –

Premiers résultats 2015. En ligne : http://www.statistiques.developpement-durable. gouv.fr/publications/p/references/compte-logement-2014-premiers-resultats-2015. html. Consulté le 17 mars 2016.

● Conseil des Impôts (2011), « La taxe sur la valeur ajoutée, 19ème rapport au président

de la République », juin.

● Courtioux P., gadenne L., (2010), « Inégalités et prélèvements obligatoires en France :

l’apport d’une méthode de microsimulation avec bootstrap », économie appliquée, 63, 5-22.

● Courtioux P., gadenne L., malvache A.-F. (2007), « SimPS-EDHEC : un modèle de

microsimulation des politiques sociales », in Amenc N., Courtioux P., maarek g., malvache A.-F., La ‘TVA Emploi’ : une TVA pour créer des emplois et améliorer le pouvoir d’achat des salariés, EDHEC.

● Courtioux P., gregoir g., Houeto D. (2011), « Enseignement supérieur et durées de

subvention individuelle implicite. une analyse par microsimulation dynamique », Revue économique, n°62 (5), 835-866.

● Cours des Comptes (2012), « Communication à la Commission des finances de

l’assemblée nationale. La gestion et le contrôle de la taxe sur la valeur ajoutée », février.

● Dauvergne R. (2012), « Qui paie les taxes indirectes en France ? Estimations à partir

d’un modèle de microsimulation. », mémoire de m2 – master PPD, PSE – EHESS.

● Direction générale du Trésor (2016), « Le modèle d’estimation de la TVA théorique »,

Documents de travail, avril.

● Direct Energie (2015), « Factures d’électricité et de gaz : explications sur l’abonnement

et les taxes ». En ligne : http://www.direct-energie-le-blog.com/mieux-consommer/ factures-delectricite-et-de-gaz-explications-sur-labonnement-et-les-taxes/. Consulté le 3 mars 2016.

● Eco-Santé (2016), « La liste des produits et des prestations ». En ligne : http://www.

ecosante.fr/index2.php?base=DEPA&langh=FRA&langs=FRA&sessionid. Consulté le 3 mars 2016.

● Enquête Budget de Famille (BDF) 2001, 2006, 2011, Insee [producteur]-ADISP-CmH

[distributeur].

● Ferrante A. (2014), « Les pharmacies depuis 2000. mutation d’un secteur très

réglementé », Insee Première, n°1525.

● garnero m., Le Palud V. (2014), « Les contrats les plus souscrits auprès des organismes

complémentaires santé en 2010 ». Drees ,. Série Statistiques N°191.

● Insee (2014), « Sources et méthodes. Enquête Budget de Famille 2011 », Disponible

sur : http://www.insee.fr/fr/methodes/sources/pdf/mET_ENQ_BDF_2011.pdf.

● Institut des Politiques Publiques, « Taxation indirecte », En ligne : http://www.ipp.eu/

outils/baremes-ipp/taxation-indirecte/. Consulté le 10 mars 2016.

● Juillard-Condat B., Pilorge C. (2011), « L’évolution du marché du médicament

remboursables en ville entre 2010 et 2011 », Comptes nationaux de la santé 2011, p.117

● Lydie N., Rahib D., Lamboy B., Arwidson P. (2011), « Leçons tirées de 20 ans de

campagnes de lutte contre le sida », INPES, Paris, 9 décembre 2011. En ligne : http:// www.inpes.sante.fr/30000/pdf/colloque-9dec/Lydie.pdf. Consulté le 3 mars 2016.

● ministère de l’économie et des Finances (2016), Projet de loi de finances pour 2016 -

rapport économique, social et financier.

● meslin o. (2012). « Construction d’un modèle de microsimulation de la fiscalité

française ». Rapport de Stage, ENSAE ParisTech – IPP.

● Ruiz N., Trannoy A. (2008), « Le caractère régressif des taxes indirectes : les

enseignements d’un modèle de microsimulation », Economie et Statistique, 413, 21-46.

● Zaidman C. (coord) (2012), Compte nationaux de la santé 2011, Drees, Série

Statistiques, n°172.

……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… ……… 34

L’EDHEC fait partie des cinquante Business Schools mondiales titulaires de la triple couronne EQuIS, AACSB, AmBA. Trois accréditations internationales qui reconnaissent l’excellence académique des programmes, la qualité du corps professoral, les liens étroits avec les entreprises, ainsi que l’implication du groupe EDHEC dans son environnement local et économique.

wwww.edhec.edu 393 promenade des Anglais - BP 3116 06202 Nice Cedex 3 - France Tél. : + 33 (0)4 93 18 99 66 Fax : + 33 (0)4 93 83 08 10 paris 16-18 rue du 4 septembre 75002 Paris - France Tél. : + 33 (0)1 53 32 76 30 Fax : + 33 (0)1 53 32 76 31 Londres

10 Fleet Place, Ludgate London EC4m 7RB - united Kingdom Tél. : + 44 (0)20 7332 5600 Fax : + 44 (0)207 248 2209

singapour

one george Street #15-02 Singapore 049145 Tél. : + 65 (0)6438 0030 Fax : + 65 (0)6438 9891