Analyses

Dares

publication de la direction de l'animation de la recherche, des études et des statistiques

L’activité économique en France a stagné au

2etrimestre, après avoir augmenté de 0,9 % en

variation trimestrielle au trimestre précédent. L’emploi salarié marchand non agricole a ralenti :

+33 300 postes ont été créés au 2etrimestre 2011,

après +78 300 postes au trimestre précédent. Dans le secteur tertiaire, les créations d’emploi ont décéléré (+32 100 postes après +69 200) en raison pour partie d’une stabilisation de l’emploi intérimaire. Dans la construction, l’emploi a augmenté (+4 100 postes après +4 800) alors qu’il s’est légèrement contracté dans l’industrie (-2 900 postes après +4 300). Dans le secteur non marchand, le nombre de bénéficiaires de contrats

aidés a reculé au 2etrimestre 2011 (-13 000 postes

après -12 000). Au total, la hausse de l’emploi dans l’ensemble de l’économie est estimée à

35 000 postes au 2etrimestre, après +80 000 au

trimestre précédent. De son côté, le taux de chômage au sens du BIT a légèrement reculé au

2etrimestre pour s’établir à 9,1 % de la population

active en France métropolitaine. Le nombre de demandeurs d’emploi inscrits à Pôle emploi

s’est sensiblement redressé au 2etrimestre 2011

(+40 000 après -43 000 au 1ertrimestre 2011

pour la catégorie A ; +58 000 après une stabilisation pour les catégories ABC). Dans la zone euro, l’activité a fortement ralenti au 2etrimestre, notamment en Allemagne et en France, et les écarts de conjoncture entre les principaux pays de la zone se sont quelque peu réduits. De son côté, le taux de chômage de la zone euro s’est stabilisé à 10,0 % de la population active.

L’activité a marqué le pas

au 2

etrimestre 2011

Au 2etrimestre 2011, l’activité économique en

France a stagné après une forte accélération au trimestre précédent (+0,9 %) [1]. À l’issue du 2e

tri-mestre, l’ « acquis de croissance » (1) du PIB pour l’année 2011 s’établit à +1,5 %.

OCTOBRE 2011 • N° 076

CONJONCTURE DE L’EMPLOI ET DU CHÔMAGE

AU DEUXIÈME TRIMESTRE 2011

Stagnation de l’activité et ralentissement des créations

d’emploi dans le secteur marchand non agricole

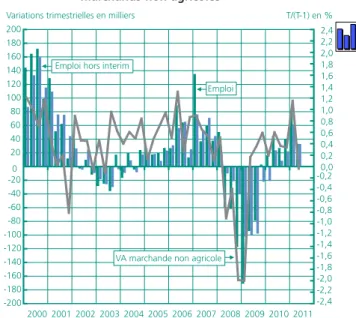

MINISTÈRE DU TRAVAIL, DE L'EMPLOI ET DE LA SANTÉ -200 -180 -160 -140 -120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120 140 160 180 200 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 -2,4 -2,2 -2,0 -1,8 -1,6 -1,4 -1,2 -1,0 -0,8 -0,6 -0,4 -0,20,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2,2 2,4 Emploi Emploi hors interim

VA marchande non agricole

Variations trimestrielles en milliers T/(T-1) en %

Graphique 1 • Emploi salarié et valeur ajoutée des secteurs

marchands non agricoles

Emploi sur l'échelle de gauche et valeur ajoutée marchande non agricole sur l’échelle de droite.

Sources : Dares, Insee.

(1) C’est-à-dire la croissance en moyenne annuelle en 2011 que l’on observerait si l’activité se maintenait, d’ici la fin de l’année, à son niveau du 2etrimestre

Croissance T/(T-4) (*) en % -140 -120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120 140 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Industrie Construction Tertiaire (avec intérim)

Variations trimestrielles en milliers En milliers cvs

400 425 450 475 500 525 550 575 600 625 650 675 700 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Graphique 2 • Emploi salarié par grands

secteurs d’activité

Graphique 3 • Emploi intérimaire

La production manufacturière s’est contractée de 0,4 % au 2etrimestre 2011, après avoir fortement

progressé au trimestre précédent (+2,9 %). Le recul de l’activité a été notamment prononcé dans les secteurs de la cokéfaction et du raffinage (-5,0 % après +18,9 %) et des matériels de trans-port (-1,1 % après +3,5 %). L’activité a fléchi plus modérément dans le secteur des biens d’équipe-ment (-0,1 % après +2,5 %). La production a ralenti dans les secteurs des biens agroalimentai-res (+ 0,1 % après +0,3 %) et des autagroalimentai-res bran-ches industrielles (+0,1 % après +2,5 %). Par ail-leurs, la production de services principalement marchands a nettement ralenti (+0,2 % après

+1,4% au 1er trimestre), notamment dans les

services aux entreprises (+0,4 % au 2etrimestre

2011, après +2,1 % au trimestre précédent), dans le secteur de l’information et de la commu-nication (+0,3 % après 2,1 %) et le commerce

(-0,3 % après +1,3 %). De son coté, l’activité dans la construction a accéléré quelque peu (+0,5 % après +0,1 %). Au total, la production de biens et services s’est stabilisée au 2etrimestre

2011, après la forte hausse du trimestre précé-dent (+1,4 %).

Au 2etrimestre 2011, le repli de la demande

interne a pesé sur l’activité (contribution de la demande hors stocks à la croissance du PIB de -0,3 point, après +0,5 point au trimestre précé-dent). La consommation des ménages a forte-ment reculé (-0,7 % après +0,4 % au 1er

trimes-tre 2011). Cette baisse est principalement impu-table au recul de la consommation en produits manufacturés (-1,9 % après +0,6 %) : au 2e

tri-mestre 2011, les achats en matériels de transport ont fortement baissé par contrecoup à la hausse exceptionnelle des deux trimestres précédents, en

En milliers/cvs

2011 2010 2011 2010 T2 2011 T2

T2 T1 T2 T3 T4 T1 T2 T3 T4

Niveau Variations trimestrielles

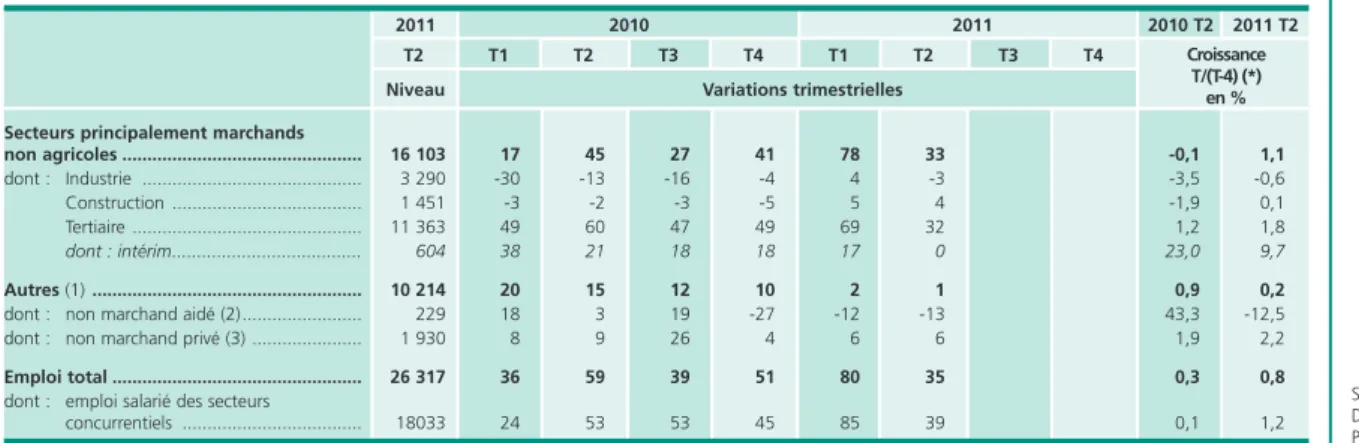

Secteurs principalement marchands

non agricoles ... 16 103 17 45 27 41 78 33 -0,1 1,1 dont : Industrie ... 3 290 -30 -13 -16 -4 4 -3 -3,5 -0,6 Construction ... 1 451 -3 -2 -3 -5 5 4 -1,9 0,1 Tertiaire ... 11 363 49 60 47 49 69 32 1,2 1,8 dont : intérim... 604 38 21 18 18 17 0 23,0 9,7 Autres (1) ... 10 214 20 15 12 10 2 1 0,9 0,2

dont : non marchand aidé (2)... 229 18 3 19 -27 -12 -13 43,3 -12,5 dont : non marchand privé (3) ... 1 930 8 9 26 4 6 6 1,9 2,2

Emploi total ... 26 317 36 59 39 51 80 35 0,3 0,8

dont : emploi salarié des secteurs

concurrentiels ... 18033 24 53 53 45 85 39 0,1 1,2 (1) Salariés de l’agriculture, salariés et emplois non aidés de l’administration, de l’éducation, de la santé et de l’action sociale, emplois aidés des secteurs principalement non marchands, non salariés de tous les secteurs.

(2) Contrat unique d’insertion (CUI), contrats d’accompagnement dans l’emploi (CAE) et contrats d’avenir (CA), contrats emploi consolidé (CEC), emplois jeunes. (3) Emploi salarié dans les entreprises et les associations privées des secteurs principalement non marchands (OQ : administration publique, enseignement, santé humaine et action sociale (hors emploi public)).

(*) Glissement annuel au dernier trimestre connu de l’année (pour le 2etrimestre 2011, variation entre le 2etrimestre 2010 et le 2etrimestre 2011).

Sources : Dares, Insee, Pôle emploi.

Tableau 1 • De l’emploi salarié des secteurs marchands à l’emploi total

L’intérim est inclus dans le tertiaire marchand et non pas ventilé par secteurs utili-sateurs.

Sources : Dares, Insee.

lien avec l’arrêt fin 2010 de la prime à la casse (-11,2 % après +7,6 % au 4etrimestre 2010 et

+1,6 % au 1ertrimestre 2011). Les dépenses

d’in-vestissement ont quant à elles ralenti (+0,6 % après +1,2 %), le rebond des investissements des ménages (+1,3 % après -0,1 %) s’accompagnant d’une nette décélération des investissements des entreprises (+0,3 % après +1,9 %) et des admi-nistrations publiques (+0,6 % après +1,5 %). Par ailleurs, le commerce extérieur a soutenu la crois-sance à hauteur de 0,3 point, après une forte contribution négative de -0,5 point au trimestre précédent : les exportations ont stagné (0,0 % après +1,7 %) alors que les importations fléchis-saient fortement (-0,9 % après +3,2 %). Enfin, la variation des stocks des entreprises a eu un effet neutre sur la croissance au 2etrimestre, après une

contribution très favorable au trimestre précédent (+0,8 point).

Ralentissement des créations d’emploi

salarié des secteurs marchands

non agricoles au 2

etrimestre 2011

Au 2etrimestre 2011, selon les estimationsd’em-ploi publiées par l’Insee en partenariat avec la Dares [2], l’emploi salarié marchand non agricole

(SMNA) a poursuivi sa hausse : +33 300 postes après +78 300 postes au trimestre précédent, à un rythme ralenti, du même ordre de grandeur cependant que les créations d’emploi observées en 2010 (+32 200 en moyenne chaque trimestre). Ces chiffres portent les créations d’emploi SMNA à +179 200 postes sur un an, soit +1,1 % (gra-phique 1, tableau 1). Hors intérim, le redresse-ment de l’emploi SMNA s’est confirmé : +33 100 au 2etrimestre 2011 après +61 600 au 1er

trimes-tre 2011, soit une hausse de +125 500 sur un an. L’emploi dans l’ensemble du secteur tertiaire prin-cipalement marchand incluant l’intérim (2) a pro-gressé plus modérément avec 32 100 postes créés au 2etrimestre après +69 200 au trimestre

précédent (graphique 2). L’emploi intérimaire s’est quasiment stabilisé : +200 au 2e trimestre

après +16 700 au 1er trimestre, soit une hausse

cumulée de +162 500 postes depuis le 1er

trimes-tre 2009 (graphique 3, [3]). L’emploi hors intérim dans le tertiaire a ralenti au 2e trimestre avec

+31 900 postes créés après +52 500 au trimestre précédent. Cette décélération est notamment due au moindre dynamisme de l’emploi dans les secteurs de l’hébergement et de la restauration (+5 500 après +10 000), les activités scientifiques et techniques (+8 500 après +18 800), et à un recul dans les autres activités de services (3)

DARES ANALYSES • Octobre 2011 - N° 076

3

Tableau 2 • Évolutions des salaires de base et du salaire moyen par tête,

en valeur nominale, et des prix à la consommation

Sources : Dares, Insee.

2010 2011 2010 T2 2011 T2

T1 T2 T3 T4 T1 T2 T3 T4 Croissance T/(T-4) (*) Variations trimestrielles en % en %

Salaire horaire de base ouvrier (SHBO) (1) ... 0,8 0,4 0,3 0,2 1,0 0,6 1,9 2,1 Salaire mensuel de base ouvrier (SMBO) (1) ... 0,8 0,4 0,3 0,3 1,0 0,6 1,9 2,1 Salaire mensuel de base (SMB) (1) ... 0,7 0,4 0,3 0,3 1,0 0,6 1,9 2,2 Salaire moyen par tête (SMPT) (2) ... 0,4 0,6 0,3 0,8 0,9 0,7 2,3 2,7 Prix à la consommation (3) ... 0,8 0,4 -0,1 0,6 1,1 0,5 1,4 2,1 (1) Données brutes, fin de trimestre, entreprises de plus de 10 salariés des secteurs principalement marchands non agricoles.

(2) Données CVS, moyenne trimestrielle, secteur principalement marchand non agricole.

(3) Glissement trimestriel de l’indice des prix à la consommation hors tabac pour l’ensemble des ménages (mesuré sur le dernier mois du trimestre). (*) Glissement annuel au dernier trimestre connu de l’année (pour le 2etrimestre 2011, variation entre le 2etrimestre 2010 et le 2etrimestre 2011).

Graphique 4 • Productivité par tête Graphique 5 • Salaires de base nominaux et indice

des prix à la consommation

-7,0 -6,0 -5,0 -4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Glissement annuel

Glissement trimestriel annualisé T/(T-4) en % ; T/(T-1) en % -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Prix SHBO SMB T/(T-4) en %

Champ : secteurs principalement marchands non agricoles. Sources : Dares, Insee.

Le glissement annuel des prix est calculé en rapportant le dernier mois du trimes-tre T au dernier mois du trimestrimes-tre (T-4), comme dans le tableau 2.

Sources : Dares, Insee.

(2) Par convention, l’emploi intérimaire est rattaché aux activités de services administra-tifs et de soutien. (3) Dans celles-ci on trouvera notamment les activités culturelles, de divertissement et de loisirs, et les activités des organisations asso-ciatives.

(-8 600 après +1 500), en partie compensé par des créations de postes dans le secteur de l’infor-mation et de la communication (+11 700 après +2 400). Dans l’industrie hors intérim, l’emploi a légèrement reculé au 2e trimestre 2011 (-2 900

postes), après avoir progressé au trimestre précé-dent pour la première fois depuis 10 ans (+4 300). Sur un an, l’emploi non intérimaire dans l’indus-trie s’est contracté de 18 500 postes. De son côté, le secteur de la construction hors intérim a de nouveau été créateur d’emplois : +4 100 au 2e

tri-mestre après +4 800 au 1ertrimestre.

Le nombre de bénéficiaires de contrats aidés dans le secteur non marchand (administration publi-que, enseignement, santé humaine et action sociale) a diminué de 13 000 au 2etrimestre 2011

après une baisse de 12 000 au trimestre précé-dent (tableau 1). En parallèle, les secteurs non marchands ont continué à créer des emplois de droit privé, contribuant positivement à l’emploi total : +6 000 postes au 2e trimestre 2011, soit

une hausse équivalente à celle enregistrée au tri-mestre précédent.

Au total, on estime que l’emploi dans l’ensemble de l’économie a poursuivi sa progression :

+35 000 postes au 2etrimestre 2011 après

+80 000 au 1ertrimestre 2011. Entre juin 2010 et

juin 2011, les créations d’emploi s’élèveraient ainsi à 204 000 postes (+0,8 %), après une pro-gression de 74 000 postes (+ 0,3 %) entre juin 2009 et juin 2010 [4].

Légère hausse des salaires de base

en euros constants au 2

etrimestre 2011

Au 2etrimestre 2011, la productivité par tête dusecteur marchand non agricole a sensiblement reculé (-0,4 %) après avoir nettement augmenté au trimestre précédent (+0,8 %), la stagnation de l’activité s’étant accompagnée d’une hausse de l’emploi salarié (4) (+0,4 %). En glissement annuel, la progression de la productivité par tête s’est poursuivie, à un rythme cependant ralenti : +0,7 % après +1,5 % au 1ertrimestre 2011

(gra-phique 4).

Au 2etrimestre 2011, le salaire mensuel de base

(SMB), le salaire mensuel de base des ouvriers (SMBO) et le salaire horaire de base des ouvriers (SHBO) ont progressé en euros courants de 0,6 % en données brutes, après +1,0 % au 1ertrimestre

2011 [5]. Sur un an, de juin 2010 à juin 2011, la hausse du SHBO et du SMBO s’est élevée à 2,1 %, et à +2,2 % pour le SMB (tableau 2 et gra-phique 5). Un an auparavant, de juin 2009 à juin 2010, les salaires de base (SMB, SMBO et SHBO) avaient connu des évolutions un peu moins dyna-miques (+1,9 %).

Par ailleurs, la hausse des prix à la consommation hors tabac a ralenti : +0,5 % au 2etrimestre 2011 Graphique 6 • Tensions sur le marché du travail

Graphique 7 • Taux de chômage au sens du BIT en France

Graphique 8 • Taux de chômage au sens du BIT par sexe

0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Industrie Ratio : offres d'emploi enregistrées sur demandes d'emploi enregistrées (cvs)

Tertiaire Construction

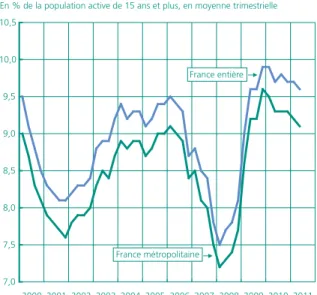

En % de la population active de 15 ans et plus, en moyenne trimestrielle

7,0 7,5 8,0 8,5 9,0 9,5 10,0 10,5 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 France métropolitaine France entière 6,0 7,0 8,0 9,0 10,0 11,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 En % Hommes Femmes

Les intitulés recouvrent des familles professionnelles et non des secteurs d’activité. Sources : Pôle emploi, Dares.

Estimation à +/- 0,4 point près du taux de chômage, +/- 0,3 point à partir du 3e

tri-mestre 2010 ; estimation à +/-0,3 point de l’évolution du taux de chômage d’un trimestre à l’autre.

Source : Insee, enquête Emploi.

Champ : France métropolitaine. Source : Insee, enquête Emploi.

(4) La valeur ajoutée du secteur marchand non agricole étant évaluée en moyenne sur le tri-mestre, on compare son évolution à celle de l’emploi en moyenne trimestrielle.

Stock T/(T-4) en % Variations trimestrielles des stocks

2010 T2

2011 T2

après +1,1 % au trimestre précédent, en lien notamment avec la moindre hausse des prix de l’énergie. Par conséquent, les salaires de base mesurés en euros constants (5), se sont quelque peu redressés : +0,1 % ce trimestre après -0,1 %. En outre, de juin 2010 à juin 2011, les prix à la consommation hors tabac ont augmenté de 2,1 %. Sur un an, mesurés en euros constants, le SHBO et le SMBO ont ainsi stagné, alors que le SMB progressait très légèrement (+0,1 %). De juin 2009 à juin 2010, les salaires de base avaient augmenté en euros constants de +0,5 %, la hausse des prix à la consommation hors tabac s’étant limitée à +1,4 %.

Au 2e trimestre 2011, le salaire moyen par tête

(SMPT) dans le secteur marchand non agricole, qui intègre notamment des éléments de primes et de structure de la main-d’œuvre, a quelque peu ralenti (+0,7 % après +0,9 % au trimestre précé-dent). Entre le 2etrimestre 2010 et le 2etrimestre

DARES ANALYSES • Octobre 2011 - N° 076

5

2011, le SMPT a augmenté de +2,7 % après unehausse de 2,3 % un an auparavant. En termes réels, la progression du SMPT s’est élevée à 0,7 % en glissement annuel (6) au 2e trimestre 2011,

soit une progression légèrement plus faible que celle constatée un an auparavant (+0,8 %). Au 2e trimestre 2011, l’indicateur de tension (7)

dans les métiers de l’industrie s’est légèrement replié, après s’être continument redressé depuis deux ans, s’établissant à un niveau nettement supérieur à sa moyenne de longue période. Dans les métiers du tertiaire d’une part et de la construction d’autre part, l’indicateur de tension a marqué le pas au 2e trimestre 2011, après sa

nette hausse enregistrée au trimestre précédent. Dans ces deux domaines professionnels, les indicateurs de tension se sont maintenus en deçà de leur moyenne de longue période, notam-ment dans les métiers de la construction (graphi-que 6, [6]).

Sources : Dares, ASP, Pôle emploi, ministère de l’Éducation Nationale, ministère de l’Intérieur (emplois jeunes).

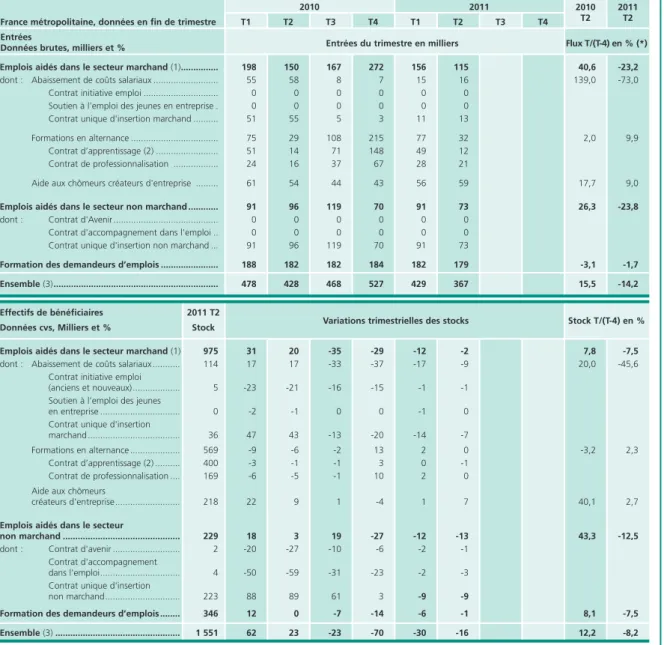

Tableau 3 • Entrées et effectifs de bénéficiaires des dispositifs spécifiques de politique de l’emploi

2010 2011

France métropolitaine, données en fin de trimestre T1 T2 T3 T4 T1 T2 T3 T4 Entrées

Données brutes, milliers et % Entrées du trimestre en milliers Flux T/(T-4) en % (*) Emplois aidés dans le secteur marchand (1)... 198 150 167 272 156 115 40,6 -23,2

dont : Abaissement de coûts salariaux ... 55 58 8 7 15 16 139,0 -73,0 Contrat initiative emploi ... 0 0 0 0 0 0

Soutien à l’emploi des jeunes en entreprise . 0 0 0 0 0 0 Contrat unique d'insertion marchand ... 51 55 5 3 11 13

Formations en alternance ... 75 29 108 215 77 32 2,0 9,9 Contrat d’apprentissage (2) ... 51 14 71 148 49 12

Contrat de professionnalisation ... 24 16 37 67 28 21

Aide aux chômeurs créateurs d'entreprise ... 61 54 44 43 56 59 17,7 9,0

Emplois aidés dans le secteur non marchand ... 91 96 119 70 91 73 26,3 -23,8

dont : Contrat d'Avenir ... 0 0 0 0 0 0 Contrat d'accompagnement dans l'emploi .. 0 0 0 0 0 0 Contrat unique d'insertion non marchand ... 91 96 119 70 91 73

Formation des demandeurs d’emplois ... 188 182 182 184 182 179 -3,1 -1,7

Ensemble (3)... 478 428 468 527 429 367 15,5 -14,2

Effectifs de bénéficiaires 2011 T2 Données cvs, Milliers et % Stock

Emplois aidés dans le secteur marchand (1) 975 31 20 -35 -29 -12 -2 7,8 -7,5

dont : Abaissement de coûts salariaux ... 114 17 17 -33 -37 -17 -9 20,0 -45,6 Contrat initiative emploi

(anciens et nouveaux)... 5 -23 -21 -16 -15 -1 -1 Soutien à l’emploi des jeunes

en entreprise ... 0 -2 -1 0 0 -1 0 Contrat unique d'insertion

marchand ... 36 47 43 -13 -20 -14 -7

Formations en alternance ... 569 -9 -6 -2 13 2 0 -3,2 2,3 Contrat d’apprentissage (2) ... 400 -3 -1 -1 3 0 -1

Contrat de professionnalisation .... 169 -6 -5 -1 10 2 0 Aide aux chômeurs

créateurs d'entreprise... 218 22 9 1 -4 1 7 40,1 2,7

Emplois aidés dans le secteur

non marchand ... 229 18 3 19 -27 -12 -13 43,3 -12,5

dont : Contrat d'avenir ... 2 -20 -27 -10 -6 -2 -1 Contrat d'accompagnement

dans l'emploi... 4 -50 -59 -31 -23 -2 -3 Contrat unique d'insertion

non marchand... 223 88 89 61 3 -9 -9

Formation des demandeurs d’emplois ... 346 12 0 -7 -14 -6 -1 8,1 -7,5 Ensemble (3) ... 1 551 62 23 -23 -70 -30 -16 12,2 -8,2

(1) Y compris insertion par l’activité économique et aide à la création d’emplois et d’activité.

(2) Les chiffres de l’apprentissage pour les entrées désignent les contrats reçus par les DDTEFP après enregistrement des Chambres Consulaires ; les stocks sont estimés. (3) Tous les flux d’entrées correspondent à des embauches en nouveaux contrats ou reconduction des contrats existants ; les stocks sont estimés.

Les corrections des variations saisonnières sont le fruit d’une première estimation, susceptible de révision dans les publications ultérieures. (*) Glissement annuel au dernier trimestre connu de l’année (pour le 2etrimestre 2011, variation entre le 2etrimestre 2010 et le 2etrimestre 2011).

(5) On mesure la varia-tion en valeur réelle des salaires en déflatant les salaires nominaux par l’indice des prix à la consommation hors tabac des ménages (« salaires en euros constants » ou « salai-res réels »). Les salaisalai-res de base étant évalués au dernier mois du tri-mestre, on compare leur glissement annuel avec l’indice national des prix à la consom-mation hors tabac du même mois (IPCht) en glissement annuel (ici, l’IPCht de juin 2011 est rapporté à l’IPCht de juin 2010). (6) Le SMPT étant éva-lué en moyenne sur le trimestre, on compare son évolution à la varia-tion de l’IPCht entre le 2e trimestre 2010 et le 2e trimestre 2011, en moyenne trimestrielle, soit +2,0 % sur un an (+1,5 % entre le 2e tri-mestre 2009 et le 2e tri-mestre 2010). (7) L’indicateur de ten-sion rapporte les flux d’offres d’emploi col-lectées par Pôle emploi sur le trimestre aux flux de demandes enregis-trées sur la même période.

Le nombre de bénéficiaires d’emplois

aidés a poursuivi sa baisse

au 2

etrimestre 2011 mais à

un rythme plus modéré

Au 2etrimestre 2011, le nombre de bénéficiaires

d’emplois aidés et de stages de formation a conti-nué de diminuer (-16 000) mais à un rythme moins soutenu qu’au trimestre précédent (-30 000 en données corrigées des variations sai-sonnières). Ce recul est essentiellement imputable au secteur non marchand. Les entrées en contrats uniques d’insertion (CUI-CAE) au 2e trimestre

2011 (tableau 3) ont diminué par rapport au tri-mestre précédent et n’ont pas compensé les sor-ties de ce dispositif, sorsor-ties auxquelles se sont ajoutées celles, désormais marginales, de contrats d’accompagnement dans l’emploi (CAE) et de contrats d’avenir (CAV).

Le nombre de bénéficiaires d’emplois aidés dans le secteur non marchand s’est de nouveau replié (-13 000 au 2etrimestre, après -12 000 au 1er

tri-mestre 2011), pour s’établir à 229 000 fin juin 2011. Le nombre de salariés en CUI-CAE, contrat qui s’est substitué au CAE et au CAV depuis le 1erjanvier 2010 en France métropolitaine, a

dimi-nué pour le 2e trimestre consécutif depuis son

entrée en vigueur, au même rythme qu’au trimes-tre précédent (-9 000). Fin juin 2011, 223 000 personnes bénéficiaient d’un CUI-CAE. Les embauches en CUI-CAE ont été moins nombreu-ses au 2e trimestre 2011 (24 000 entrées

men-suelles en moyenne après 30 000 au 1er trimestre),

restant à un niveau inférieur aux sorties, en baisse, de ce dispositif (27 000 sorties mensuelles en moyenne). Les sorties de CAE et de CAV ont été, quant à elles, marginales (1 000 sorties men-suelles en moyenne).

Dans le secteur marchand, le nombre de salariés en contrats aidés s’est quasiment stabilisé au 2etrimestre 2011 alors qu’il était en baisse

conti-nue depuis le 2e trimestre 2010 : -2 000 après

-12 000 au 1ertrimestre 2011 et -29 000 au 4e

tri-mestre 2010. Les entrées totales en apprentissage et en contrat de professionnalisation, au-delà de leur caractère saisonnier, ont augmenté. Le nom-bre de contrats d’apprentissage enregistrés au 2e trimestre 2011 a été légèrement plus faible que

celui observé un an auparavant (12 000 après 14 000 au 2etrimestre 2010). Ce niveau d’entrées

étant comparable à celui des sorties, le nombre d’apprentis s’est stabilisé à 400 000 fin juin 2011 en données corrigées des variations saisonnières (390 000 en données brutes). Les entrées en contrats de professionnalisation réalisées au 2e

tri-mestre 2011 (21 000) ont été, quant à elles, en hausse par rapport à celles enregistrées à la même période en 2010 (16 000). Ces entrées ayant juste compensé les sorties, le nombre de salariés en contrats de professionnalisation est resté stable à 169 000 au 2e trimestre 2011 en

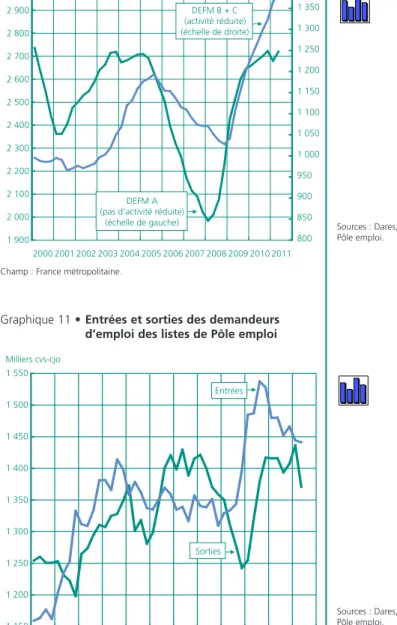

Graphique 9 • Demandeurs d’emploi inscrits

à Pôle emploi par catégorie

Graphique 10 • Demandes d’emploi et activité réduite

Graphique 11 • Entrées et sorties des demandeurs

d’emploi des listes de Pôle emploi

1 800 2 200 2 600 3 000 3 400 3 800 4 200 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Milliers cvs-cjo DEFM A, B, C DEFM A 1 900 2 000 2 100 2 200 2 300 2 400 2 500 2 600 2 700 2 800 2 900 3 000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 800 850 900 950 1 000 1 050 1 100 1 150 1 200 1 250 1 300 1 350 1 400 Milliers cvs-cjo DEFM B + C (activité réduite) (échelle de droite) DEFM A (pas d’activité réduite)

(échelle de gauche) 1 150 1 200 1 250 1 300 1 350 1 400 1 450 1 500 1 550 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Milliers cvs-cjo Sorties Entrées

Champ : France métropolitaine.

Champ : DEFM A, B, C ; France métropolitaine.

Sources : Dares, Pôle emploi.

Champ : France métropolitaine.

Sources : Dares, Pôle emploi.

Sources : Dares, Pôle emploi.

T-(T-4) en points de % (*)

Niveau

2011T2 Variations trimestrielles en milliers

Croissance T/(T4) en %

T/T-4) % (*)

Le taux de chômage au sens du BIT a

poursuivi sa légère baisse au 2

etrimestre

2011 en France métropolitaine

Au 2etrimestre 2011, selon les données

provisoi-res issues de l’enquête Emploi de l’Insee publiées le 1erseptembre 2011 [7], le taux de chômage au

sens du BIT a de nouveau reculé de 0,1 point pour s’établir à 9,1 % de la population active en France métropolitaine (soit 2,6 millions de chômeurs). Il s’est également légèrement replié pour la France entière (en incluant les DOM) et s’est établi à 9,6 % après 9,7 % au 1ertrimestre. Sur un an, le

taux de chômage a baissé de 0,2 point en métro-pole et de 0,1 point pour la France entière (gra-phique 7).

Au 2etrimestre 2011, le taux de chômage a baissé

de 0,4 point chez les femmes pour s’établir à données corrigées des variations saisonnières

(166 000 en données brutes). Les embauches en CUI-CIE ont légèrement progressé par rapport au trimestre précédent : 13 000 contrats ont été signés au 2etrimestre, après 11 000 au 1er

trimes-tre. Ces entrées sont demeurées toutefois bien en-dessous du niveau observé au 2etrimestre

2010 (55 000 entrées). Parallèlement, les sorties de CUI-CIE ont légèrement décru (19 000 au 2e trimestre 2011, après 25 000 au 1er trimestre

2011) même si elles sont restées supérieures aux entrées, tandis que les sorties de CIE et de CI-RMA, contrats auxquels le CUI-CIE s’est substitué depuis janvier 2010, se sont stabilisées à un faible niveau (1 000). Le nombre de bénéficiaires d’un contrat aidé du secteur marchand hors mesures jeunes et mesures d’aide aux chômeurs créateurs d’entreprises s’est ainsi réduit de 9 000 personnes au cours du 2etrimestre 2011.

DARES ANALYSES • Octobre 2011 - N° 076

7

2011 2010 2011 2010 T2 2011 T2

Données en fin de trimestre T2 T1 T2 T3 T4 T1 T2 T3 T4 Milliers / cvs - cjo Niveau Variations trimestrielles en milliers

Ensemble des DE ... 4 693 84 85 61 34 -10 57 11,7 3,1 DE catégories A, B, C... 4 104 47 50 49 51 0 58 9,0 4,0 DE catégorie A ... 2 720 15 20 18 24 -43 40 6,6 1,5

DE exerçant une activité réduite : ... 1 383 33 30 31 27 42 18 14,3 9,3

dont : courte (DE catégorie B) ... 547 4 7 7 6 5 4 6,7 4,2

longue (DE catégorie C) ... 836 28 23 23 21 38 14 20,4 13,0 DE catégorie D ... 237 16 2 -3 -3 -12 -2 19,8 -8,0 DE catégorie E... 353 21 34 16 -14 2 0 45,5 1,4 Pour mémoire : DEFM 1 (**) ... 2 601 10 21 18 17 -47 33 6,7 0,8

Demandeurs d’emploi de longue durée de catégories A, B, C (DELD)

1 à 2 ans d’ancienneté ... 819 57 27 23 -1 -26 4 34,1 0,0 2 à 3 ans d’ancienneté ... 364 18 20 25 31 19 8 31,2 29,5 Plus de 3 ans d’ancienneté ... 377 11 12 14 16 14 16 13,1 18,8

Ensemble des DELD ... 1 560 86 59 62 45 7 29 28,2 10,0

Tableau 4 • Taux de chômage au sens du BIT en France métropolitaine

Moyennes trimestrielles en % 2010 2011 2010T2 2011T2 (données cvs) T1 T2 T3 T4 T1 T2 (p) T3 T4 Hommes ... 9,3 9,2 9,0 8,6 8,6 8,7 0,1 -0,5 Moins de 25 ans ... 23,7 22,1 22,2 20,7 21,1 21,6 -2,5 -0,5 25-49 ans... 8,0 8,2 7,9 7,6 7,6 7,6 0,6 -0,6 Plus de 50 ans... 6,3 6,1 6,1 6,0 5,9 6,0 0,4 -0,1 Femmes ... 9,6 9,5 9,7 10,0 9,9 9,5 0,1 0,0 Moins de 25 ans ... 22,1 23,9 24,5 24,2 24,9 22,2 1,8 -1,7 25-49 ans... 8,9 8,6 8,7 9,2 9,0 8,9 0,0 0,3 Plus de 50 ans... 6,7 6,1 6,7 6,7 6,7 6,2 -0,1 0,1 Ensemble ... 9,5 9,3 9,3 9,3 9,2 9,1 0,1 -0,2 Moins de 25 ans ... 22,9 22,9 23,3 22,3 22,8 21,9 -0,6 -1,0 25-49 ans... 8,4 8,4 8,3 8,4 8,3 8,2 0,3 -0,2 Plus de 50 ans... 6,5 6,1 6,4 6,3 6,3 6,1 0,2 0,0

Nombre de chômeurs BIT ... 2 580 -12 -41 1 -19 -12 -37 1,6 -2,5 (p) Résultats provisoires.

Champ : France métropolitaine, population des ménages, personnes de 15 ans ou plus. Estimation à +/- 0,4 point près du taux de chômage ; +/-0,3 point à partir du 3etrimestre 2010.

Estimation à +/- 0,3 point près de l’évolution du taux de chômage d’un trimestre à l’autre.

(*) : Glissement annuel au dernier trimestre connu de l’année (pour le 2etrimestre 2011, variation entre le 2etrimestre 2010 et le 2etrimestre 2011).

Source :

Insee, enquête Emploi.

Tableau 5 • Demandeurs d’emploi inscrits à Pôle emploi par catégorie

et selon l’ancienneté sur les listes de Pôle emploi

Voir [8] pour la définition des catégories de DE et leur correspondance avec l’ancienne nomenclature (catégories 1 à 8). Les données sont arrondies au millier.

Champ : France métropolitaine.

(*) Glissement annuel au dernier trimestre connu de l’année (pour le 2etrimestre 2011, variation entre le 2etrimestre 2010 et le 2etrimestre 2011).

(**) Conformément au rapport du CNIS « Emploi, chômage et précarité » [9], l’analyse développée dans cette publication privilégie d’autres catégories de demandeurs d’emploi que l’ancienne catégorie 1.

Sources : Dares, Pôle emploi, Unédic.

9,5 %. Cette baisse a concerné toutes les tran-ches d’âge, notamment celle des jeunes femmes de moins de 25 ans, pour laquelle le taux de chô-mage a baissé de 2,7 points (tableau 4). Dans le même temps, le taux de chômage chez les hom-mes a légèrement augmenté (+0,1 point), cette hausse s’avérant plus marquée chez les moins de 25 ans (+0,5 point). L’écart entre le taux de chô-mage des femmes et celui des hommes s’est ainsi réduit (+0,8 point après +1,3 au trimestre précé-dent).

En moyenne, au 2e trimestre 2011, la part des

personnes en situation de sous-emploi (8) a aug-menté pour s’établir à 5,1 %, après 4,8 % au tri-mestre précédent, malgré une stabilisation de la part des personnes au chômage technique ou partiel.

Nouvelle hausse du nombre

de demandeurs d’emploi inscrits

à Pôle emploi au 2

etrimestre 2011

À la fin du 2etrimestre 2011, 4 693 000person-nes étaient inscrites à Pôle emploi en France métropolitaine, toutes catégories confondues (A, B, C, D et E), en hausse de 57 000 par rapport à la fin du 1ertrimestre 2011 (tableau 5 et [8]).

Le nombre de demandeurs d’emploi inscrits à Pôle emploi et tenus d’accomplir des actes positifs de recherche d’emploi (catégories A, B et C) est reparti à la hausse au 2etrimestre 2011(+58 000),

après s’être stabilisé au cours du trimestre précé-dent (graphique 9), En détail, le nombre de demandeurs d’emploi n’ayant exercé aucune acti-vité réduite au cours du mois (catégorie A) a

net-tement rebondi au 2e trimestre 2011 (+40 000

après -43 000). La hausse du nombre de deman-deurs d’emploi en activité réduite (catégories B et C) a quant à elle ralenti (+18 000 après +42 000, graphique 10), principalement en catégorie C (+14 000 après +38 000). Par ailleurs, pour les catégories A, B et C, le nombre de demandeurs d’emploi de longue durée (inscrits depuis plus d’un an) a quelque peu accéléré au 2e trimestre

2011 (+29 000 après +7 000 au 1er trimestre et

une moyenne de +63 000 par trimestre en 2010), pour atteindre 1 560 000 inscrits.

La hausse du nombre de demandeurs d’emploi en catégories A, B et C s’est expliquée par un net recul des sorties (9) de listes de Pôle emploi au 2etrimestre 2011 (-66 000 après +29 000), alors

que les entrées se sont repliées plus modérément (-3 000 après -22 000, graphique 11).

La diminution des sorties a notamment résulté de la contraction des sorties pour « cessation d’ins-cription pour défaut d’actualisation » (-33 000 après +8 000), pour « radiations administratives » (-15 000 après +1 000) et pour « reprise d’emploi déclarée » (-12 000 après +28 000). En parallèle,

la moindre baisse du nombre d’entrées à Pôle emploi des demandeurs d’emploi en catégories A, B et C est principalement liée au recul des ins-criptions pour « premières entrées » (-8 000 après -2 000) et pour « autres cas » (-8 000 après -4 000), alors que celles pour « fins de CDD » se sont nettement accrues (+14 000 après -9 000).

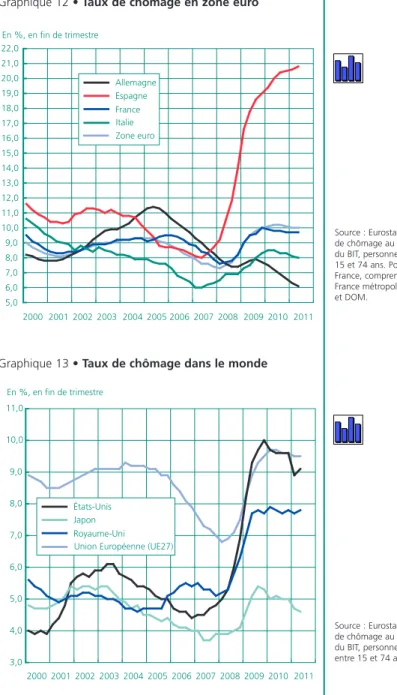

L’activité dans la zone euro a fortement

ralenti au 2

etrimestre 2011

D’après les estimations d’Eurostat, l’activité dans la zone euro a fortement ralenti au 2e trimestre

2011, en hausse de 0,2 % après +0,8 % au tri-mestre précédent [10], sous l’effet du fort ralen-tissement de la demande interne et externe. Après plusieurs trimestres de croissance soute-nue, l’activité a nettement décéléré en Allemagne (+0,1 % en glissement trimestriel après +1,3 % au 1er trimestre). De même, l’activité en France a

stagné au 2etrimestre après avoir accéléré de Graphique 12 • Taux de chômage en zone euro

Source : Eurostat. Taux de chômage au sens du BIT, personnes entre 15 et 74 ans. Pour la France, comprend France métropolitaine et DOM. 5,0 6,0 7,0 8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 16,0 17,0 18,0 19,0 20,0 21,0 22,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 En %, en fin de trimestre Espagne Italie Allemagne France Zone euro

Source : Eurostat. Taux de chômage au sens du BIT, personnes entre 15 et 74 ans.

Graphique 13 • Taux de chômage dans le monde

3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0 11,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 En %, en fin de trimestre Japon

Union Européenne (UE27) États-Unis

Royaume-Uni

(8) Le sous-emploi recouvre les personnes qui ont un emploi à temps partiel, qui sou-haitent travailler plus d’heures sur une semaine donnée, et qui sont disponibles pour le faire, qu’elles recher-chent un emploi ou non. Sont également incluses dans le sous-emploi les autres per-sonnes ayant involon-tairement travaillé moins que d’habitude (chô-mage technique ou partiel).

(9) Les flux d’entrées et de sorties sont analysés sur l’ensemble des caté-gories A, B et C. Sur ce champ, la variation du nombre de deman-deurs d’emploi est égale au solde des entrées et des sorties plus un résidu qui pro-vient essentiellement d’un décalage d’enre-gistrement de certains flux dans les remontées statistiques mensuelles et de l’enregistrement particulier des deman-deurs d’emploi chan-geant d’unité locale de Pôle emploi peu après leur inscription.

0,9 % au trimestre précédent. En Espagne, elle a ralenti plus modérément (+0,2 % au 2etrimestre

2011 après +0,4 % au trimestre précédent), alors qu’elle a légèrement accéléré en Italie (+0,3 % après +0,1 % au 1er trimestre). Parmi les pays

périphériques de la zone, l’activité au Portugal s’est stabilisée au 2etrimestre après une

contrac-tion de -0,6 % au trimestre précédent. Les écarts de conjoncture constatés au cours des précédents trimestres se sont un peu réduits tout en restant élevés : +2,8 % sur un an en Allemagne, +1,6 % en France, +0,8 % en Italie, +0,7 % en Espagne et -0,9 % au Portugal. Par ailleurs, l’activité au Royaume-Uni a décéléré au 2etrimestre (+0,2 %

après +0,5 %), d’où une croissance de +0,7 % sur un an.

Du côté du marché du travail, selon les estima-tions d’Eurostat, le taux de chômage dans la zone euro s’est stabilisé au 2e trimestre 2011, pour

s’établir à 10,0 % de la population active (graphi-que 12 et [11]). Par pays, le taux de chômage s’est légèrement replié en Allemagne (-0,2 point pour atteindre 6,1 % au 2e trimestre 2011), alors

qu’il s’est maintenu à son niveau du trimestre pré-cédent en France (+9,7 %) et qu’il a poursuivi sa hausse en Espagne pour atteindre 20,8 % de la population active (après +20,6 % au trimestre précédent).

Aux États-Unis, l’activité est restée modeste, la croissance s’établissant à 0,3 % en rythme trimes-triel, après +0,1 % au trimestre précédent. Alors que les dépenses d’investissement ont augmenté, le ralentissement des dépenses de consommation des ménages et des exportations a pesé sur l’acti-vité américaine, tandis que les importations décé-léraient nettement. De son côté, au 2etrimestre

2011, le taux de chômage aux États-Unis a aug-menté de 0,2 point après avoir reculé de 0,7 point au trimestre précédent, s’établissant à 9,1 % de la population active, soit un niveau toujours infé-rieur à celui de la zone euro (graphique 13). Enfin, au Japon, l’activité s’est de nouveau contractée au 2etrimestre 2011 mais à un rythme

plus modéré (-0,5 % après -0,9 %). Le rebond des dépenses d’investissement s’est accompagné d’un fort recul des exportations. En revanche, le taux de chômage japonais a légèrement baissé et s’est établi à 4,6 % de la population active au 2etrimestre 2011, après 4,7 % au trimestre

pré-cédent.

DARES *. * Cette synthèse conjoncturelle a été réalisée à la Dares par une équipe animée par Meriam BARHOUMI et Sébastien PONS et composée de Marlène BAHU, Vinciane BAYARDIN, Maëlle FONTAINE, Florian LEZEC, Julien LOQUET, Gwennael SOLARDet Xavier VINEY.

Pour en savoir plus

[1] Insee (2011), « Au deuxième trimestre 2011, le PIB se stabilise (0,0 % après +0,9 %), tandis que le pouvoir d’achat des ménages accélère (+0,6 % après +0,2 %) », Informations Rapides n° 232, septembre.

[2] Insee, Dares (2011), « La hausse de l’emploi se poursuit au 2etrimestre 2011, sur un rythme plus modéré », Informations

Rapides n° 216, septembre.

[3] Finot J. (2011), « L’emploi intérimaire au 2etrimestre 2011 », Dares Indicateurs n° 068, septembre.

[4] Dares (2011), « Emploi, chômage, population active : bilan de l’année 2010 », Dares Analyses n° 065, septembre. [5] Lezec, F. (2011), « Activité et conditions d’emploi de la main-d’œuvre au 2etrimestre 2011 - Résultats définitifs », Dares

Indicateurs n° 070, septembre.

[6] Viney, X. (2011), « Les tensions sur le marché du travail au 2etrimestre 2011», Dares Indicateurs n° 067, septembre.

[7] Insee (2011), « Le taux de chômage poursuit sa légère baisse au 2e trimestre 2011 », Informations Rapides n° 211,

septembre.

[8] Dares (2011), « Demandeurs d’emploi inscrits et offres collectées par Pôle emploi en août 2011 », Dares Indicateurs n° 072, septembre.

[9] Cnis (2008), « Emploi, chômage et précarité – Mieux mesurer pour mieux débattre et mieux agir », Rapport du groupe de travail sur la définition d’indicateurs en matière d’emploi, de chômage, de sous-emploi et de précarité de l’emploi présidé par J.-B. de Foucauld.

[10] Eurostat (2011), « Le PIB de la zone euro et celui de l’UE27 en hausse de 0,2 % », Euro-indicateurs, communiqué de presse n° 127, septembre.

[11] Eurostat (2011), « Le taux de chômage à 10,0 % dans la zone euro », Euro-indicateurs, communiqué de presse n° 143, septembre.

DARES ANALYSES et DARES INDICATEURS sont édités par le ministère du travail, de l’emploi et de la santé

Direction de l’animation de la recherche, des études et des statistiques (DARES), 39-43, quai André Citroën, 75902 Paris Cedex 15. www.travail.gouv.fr (Rubrique Études, Recherche, Statistique de la DARES)

Directeur de la publication : Antoine Magnier.

Téléphone Publications : 01.44.38.22.(60 ou 61) / Réponse à la demande : [email protected] Rédactrice en chef : Marie Ruault.

Secrétariat de rédaction : Evelyn Ferreira et Francine Tabaton - Maquettistes : Guy Barbut, Thierry Duret, Bruno Pezzali.

Conception graphique : Ministère du travail, de l’emploi et de la santé - Impression : Ateliers Modernes d’Impression, 19, rue Latérale, 92404 Courbevoie. Abonnements : [email protected]

Dépôt légal : à parution. Numéro de commission paritaire : 3124 AD. ISSN 2109 - 4128.