Analyse de réformes au programme de solidarité

sociale du Québec

Mémoire

Nathaniel Bérubé-Mimeault

Maîtrise en économique

Maître ès arts (M.A.)

Québec, Canada

Résumé

Le programme de Solidarité sociale est un programme d’aide de dernier recours s’adressant aux gens ayant une déficience physique, mentale ou intellectuelle. Ce travail analyse les effets de réformes à ce programme sur le revenu des bénéficiaires et sur les finances publiques à l’aide d’un modèle de microsimulation. Ce travail définit les contraintes budgétaires antici-pées et estime les variations de revenu en fonction de différents scénarios et d’une simulation comportementale.

Ce travail prévoit qu’une réforme de la Solidarité sociale transformant le seuil d’exemption mensuel de 100$ en un seuil annuel de 1 200$ entraînerait des coûts d’environ 4 M$ pour le gouvernement provincial. Une réforme augmentant à 8 000$ le seuil d’exemption augmente-rait fortement l’incitation à travailler jusqu’à 15h par semaine, coûteaugmente-rait d’environ 50 M$ et diminuerait le taux de faible revenu de la population admissible d’environ 8%. Une réforme diminuant le taux de réduction des prestations de 50% augmenterait l’incitation à travailler jusqu’à 33h par semaine, coûterait environ 38 M$ et diminuerait le taux de faible revenu d’en-viron 6%. Chaque réforme aurait un effet positif ou neutre sur les finances du gouvernement fédéral, rapportant au maximum 10 M$. La simulation de comportement calcule qu’environ 5% des ménages entreraient sur le marché du travail pour les 2 derniers scénarios.

Table des matières

Résumé iii

Table des matières v

Liste des tableaux vii

Liste des graphiques ix

Remerciements xi

Introduction 1

1 Contexte 5

1.1 Historique québécois . . . 5

1.2 Critiques du régime actuel . . . 6

1.3 Littérature sur le travail des personnes avec un handicap . . . 7

1.4 Les primes à l’emploi . . . 7

2 Méthodologie 11 2.1 Construction de la contrainte budgétaire . . . 11

2.2 Instruments de mesure des incitatifs . . . 13

2.3 Pauvreté et inégalité . . . 14

2.4 Simulation de réformes . . . 15

2.5 Simulation de comportement de travail . . . 16

2.6 Impact sur les finances publiques . . . 17

3 Données 19 3.1 Données officielles. . . 19

3.2 Enquêtes écartées. . . 20

3.3 Base de données de simulation des politiques sociales . . . 20

3.4 Sélection de l’échantillon . . . 21 3.5 Échantillon . . . 21 4 Résultats 23 4.1 État initial . . . 23 4.2 Scénarios . . . 24 4.3 Tableaux comparatifs. . . 27 Conclusion 33

Glossaire 35

A Graphiques 37

A.1 Contraintes budgétaires et taux marginaux effectifs d’imposition à l’état initial 37

A.2 Contraintes budgétaires et taux marginaux effectifs d’imposition au scénario

d’un seuil de réduction de 8 000$ . . . 41

A.3 Contraintes budgétaires et taux marginaux effectifs d’imposition au scénario

d’un taux de réduction de 50% . . . 44

A.4 Répartition de la population par scénario . . . 48

Liste des tableaux

3.1 Tableau comparatif de l’échantillon et des données officielles utilisant la

pondé-ration ajustée, population bénéficiaire de la Solidarité sociale . . . 22

4.1 Revenu disponible au salaire minimum, par nombre d’heures hebdomadaires sur 52 semaines de travail annuel et selon trois scénarios de réformes, personnes

seules et couples . . . 28

4.2 Taux d’imposition de la participation, par nombre d’heures hebdomadaires sur 52 semaines de travail annuel et selon trois scénarios de réformes, personnes

seules et couples . . . 28

4.3 Salaire horaire de participation, par nombre d’heures hebdomadaires sur 52 semaines de travail annuel et selon trois scénarios de réformes, personnes seules

et couples . . . 29

4.4 Effets des scénarios sur les finances publiques, en milliers de dollars . . . 31

Liste des graphiques

A.1 Revenu disponible, principaux transferts et impôts d’une personne seule avec

contraintes sévères à l’emploi à l’état initial . . . 37

A.2 Autres transferts et impôts d’une personne seule avec contraintes sévères à

l’emploi à l’état initial . . . 38

A.3 Taux marginal effectif d’imposition d’une personne seule avec contraintes

sé-vères à l’emploi à l’état initial . . . 38

A.4 Revenu disponible, principaux transferts et impôt d’un couple avec contraintes

sévères à l’emploi à l’état initial . . . 39

A.5 Autres transferts et impôts d’un couple avec contraintes sévères à l’emploi à

l’état initial . . . 39

A.6 Taux marginal effectif d’imposition d’un couple avec contraintes sévères à

l’em-ploi à l’état initial . . . 40

A.7 Revenu disponible, principaux transferts et impôts d’une personne seule avec

contraintes sévères à l’emploi au scénario d’un seuil de réduction de 8 000$. . . 41

A.8 Autres transferts et impôts d’une personne seule avec contraintes sévères à

l’emploi au scénario d’un seuil de réduction de 8 000$ . . . 41

A.9 Taux marginal effectif d’imposition d’une personne seule avec contraintes

sé-vères à l’emploi au scénario d’un seuil de réduction de 8 000$ . . . 42

A.10 Revenu disponible, principaux transferts et impôts d’un couple avec contraintes

sévères à l’emploi au scénario d’un seuil de réduction de 8 000$ . . . 42

A.11 Autres transferts et impôts d’un couple avec contraintes sévères à l’emploi au

scénario d’un seuil de réduction de 8 000$ . . . 43

A.12 Taux marginal effectif d’imposition d’un couple avec contraintes sévères à

l’em-ploi au scénario d’un seuil de réduction de 8 000$ . . . 43

A.13 Revenu disponible, principaux transferts et impôts d’une personne seule avec

contraintes sévères à l’emploi au scénario d’un taux de réduction de 50% . . . . 44

A.14 Autres transferts et impôts d’une personne seule avec contraintes sévères à

l’emploi au scénario d’un taux de réduction de 50% . . . 44

A.15 Taux marginal effectif d’imposition d’une personne seule avec contraintes

sé-vères à l’emploi au scénario d’un taux de réduction de 50% . . . 45

A.16 Revenu disponible, principaux transferts et impôts d’un couple avec contraintes

sévères à l’emploi au scénario d’un taux de réduction de 50% . . . 45

A.17 Autres transferts et impôts d’un couple avec contraintes sévères à l’emploi au

scénario d’un taux de réduction de 50% . . . 46

A.18 Taux marginal effectif d’imposition d’un couple avec contraintes sévères à

A.19 Revenu disponible d’une personne seule avec contraintes sévères à l’emploi,

comparaison des scénarios . . . 47

A.20 Revenu disponible d’un couple avec contraintes sévères à l’emploi, comparaison

des scénarios . . . 47

A.21 Répartition par quantile de la population avec contraintes sévères, situation

initiale . . . 48

A.22 Variation du revenu disponible du scénario initial au scénario du seuil annuel

de 1 200$ . . . 48

A.23 Variation du revenu disponible du scénario initial au scénario du seuil annuel

de 8 000$ . . . 49

A.24 Variation du revenu disponible du scénario initial au scénario du taux de

réduc-tion de 50% . . . 49

A.25 Variation du revenu disponible du scénario du seuil annuel de 8 000$ au scénario

du seuil de 8 000$ avec simulation de comportement . . . 50

A.26 Variation du revenu disponible du scénario du taux de réduction de 50% au

Remerciements

J’aimerais remercier profondément Jean-Yves Duclos, mon directeur, pour son soutien, son impulsion et surtout sa compréhension personnelle et professionnelle tout au long du projet. Merci également à Guy Lacroix, mon codirecteur, pour ses quelques judicieux coups de pouce. Finalement, j’aimerais adresser un merci tout particulier à Pierre Duclos, Odile Bourdages et Claude Pelletier de l’Association pour l’intégration sociale de la région de Québec (AISQ), pour l’inspiration du projet, leur perspective enrichissante et toutes ces séances de questions et réponses pleines d’apprentissages mutuels.

Introduction

Au Québec, environ 140 000 personnes sont bénéficiaires annuellement du programme de Solidarité sociale. Ce programme provincial d’aide de dernier recourss’adresse aux gens ayant une déficience physique, mentale ou intellectuelle, regroupés formellement sous la formulation englobante de contraintes sévères à l’emploi. Un budget de 1,3 G$ finance ce programme, en plus de la valeur de certains services dont ces personnes particulièrement vulnérables peuvent se prévaloir gratuitement ou à faible coût. Le gouvernement du Québec a pour objectif de favoriser l’intégration en emploi des prestataires du programme de Solidarité sociale, un objectif partagé par les différents intervenants et par les bénéficiaires eux-mêmes, le travail représentant souvent pour ces derniers une forme d’intégration sociale salutaire.

Dans le chantier des réflexions sur le renouvellement des politiques de solidarité et d’inclusion sociale, l’Association pour l’intégration sociale de la région de Québec (AISQ) a proposé de réformer substantiellement le programme de Solidarité sociale. L’objectif de cette réforme est d’inciter les prestataires à entrer sur le marché du travail, essentiellement en diminuant la réduction des prestations en fonction du salaire. Ce mémoire vise à analyser les effets de pareilles réformes sur le revenu des personnes ayant des contraintes sévères à l’emploi et sur les finances publiques ainsi que leur participation au marché du travail.

Pour ce faire, le travail de recherche se découle en trois étapes, soit la construction d’un échan-tillon représentatif, la programmation des contraintes budgétaires et l’évaluation de différents scénarios. Il est anticipé que les incitatifs actuels créent une trappe de la pauvreté, c’est-à-dire une situation où le taux effectif d’imposition est déraisonnablement élevé pour un ensemble de niveaux de revenu. Dans pareil cas, une bonification des incitatifs conduirait théoriquement à une augmentation de l’offre de travail des bénéficiaires et à des effets sur les finances publiques.

Caractéristiques de la population

La Loi sur l’aide aux personnes et aux familles (loi, b) stipule que : « Le Programme de Solidarité sociale vise à accorder une aide financière de dernier recours aux personnes qui présentent des contraintes sévères à l’emploi. Ce programme vise également à favoriser l’in-clusion et la participation sociale de ces personnes de même que leur contribution active à la

société, avec le soutien et l’accompagnement qu’elles requièrent. » (Article 67) La définition des contraintes sévères à l’emploi est volontairement laissée vague dans la législation. Si le Ministère de l’Emploi et de la Solidarité Sociale (MESS) liste des conditions médicales pou-vant fonder des contraintes sévères à l’emploi, il reste qu’un médecin doit juger de chaque cas. En date de juin 2014, la population des prestataires était de 136 147 adultes et avait la composition suivante :

Diagnostics

– 34,6% : problèmes d’ordre physique, auditif, visuel ou de la parole – 42,6% : problèmes liés à la santé mentale

– 19,5% : problèmes d’ordre intellectuel ou de l’apprentissage – 3,3% : autres diagnostics

Autres caractéristiques pertinentes – 85,2% sont des personnes seules

– 67,2% sont âgés de 45 ans et plus et 6,9% ont moins de 25 ans – 76,5% cumulent 10 ans ou plus de présence au programme – Durée moyenne de la présence cumulative : 236,9 mois

Qui plus est, la définition des contraintes sévères à l’emploi est essentiellement similaire aux conditions d’admissibilité du crédit d’impôt pour déficience grave et prolongée des fonctions mentales ou physiques (CIGPFMP), un crédit d’impôt non remboursable québécois. Ce mé-moire considère donc la réception de prestations de Solidarité sociale et la réception de ce crédit d’impôt ou du crédit d’impôt fédéral pour personnes handicapées comme indicateurs d’un même ensemble de contraintes sévères à l’emploi1.

La population cible de ce travail est donc définie par une caractéristique essentiellement ad-ministrative et médicalement imprécise, une difficulté abordée dans la section sur les données. Puisqu’environ 90 000 Québécois sont bénéficiaires du CIGPFMP, on peut estimer que, a priori, au maximum environ 226 000 citoyens sont susceptibles de modifier leur offre de tra-vail suite à des modifications au programme de Solidarité sociale. Cette estimation est un maximum très élevé, considérant qu’une majorité des prestataires du crédit d’impôt sont des personnes âgées2.

1. Cette définition suppose donc que tous les ménages prestataires de Solidarité sociale peuvent bénéficier des crédits d’impôt mentionnés advenant un revenu le justifiant et que la population recevant ces crédits d’impôt peut inversement être admissible à la Solidarité sociale.

2. Le système fédéral de Sécurité de la vieillesse et de Supplément de revenu garanti assure aux personnes de plus de 65 ans un revenu suffisant pour qu’elles soient inadmissibles à la Solidarité sociale

Cette population fait face à des contraintes financières qui lui sont spécifiques, le programme de Solidarité sociale en étant la principale. En 2014, un adulte seul peut recevoir une allocation de base de 927$ par mois et gagner jusqu’à 100$ de revenu de travail. Au-delà de ce seuil de 100$, le prestataire verra son allocation coupée de 1$ pour chaque 1$ gagné. Pour un couple où l’un ou les deux prestataires sont reconnus comme ayant des contraintes sévères à l’emploi, la prestation mensuelle maximale est de 1 386$ avec un seuil protégé de revenu de travail d’également 100$.3

À partir d’un revenu de travail annuel de 1 200$, l’adulte seul pourra toutefois profiter de la prime au travail adaptée provinciale, lui permettant d’engranger un maximum de 1 071$ de supplément jusqu’au seuil de réduction de 13 104$ de revenu net. Il pourra aussi recueillir jusqu’à 1 617$ de la Prestation fiscale pour revenu de travail (PFRT) fédérale, cette fois-ci diminuant à partir de 11 988$ en revenu net. Le supplément pour invalidité de la PFRT ajoute également jusqu’à 519$, diminuant à partir d’un revenu net de 20 072$. Cet adulte pourrait aussi être admissible, quoique pour une période restreinte, au supplément à la prime au travail, au supplément de retour au travail et à certaines subventions salariales d’Emploi-Québec. Pour un couple, la prime au travail adaptée pourra atteindre 1 605$ avant de diminuer passé 19 034$ de revenu net, la PFRT et le supplément pour invalidité de la PFRT atteindront 2 524$ et 519$ et diminueront à partir de 18 409$ et 31 031$ respectivement.

De plus, le prestataire pourrait profiter des différents programmes d’insertion en emploi. Le Contrat d’intégration au travail (CIT) permet, entre autres, de financer jusqu’à 85% du salaire de la personne employée par l’entreprise. Le Programme de subvention aux entreprises adaptées (PSEA) s’adresse aux entreprises embauchant au moins 60% de personnes handicapées. Le Programme d’aide et d’accompagnement social (PAAS) permet aux prestataires de recevoir un montant additionnel de 130$ par mois en participant à des programmes de soutien à l’inclusion sociale. Finalement, le Programme de développement de l’employabilité à l’intention des personnes handicapées (PDEIPH) permet d’obtenir un emploi occasionnel dans la fonction publique de 12 mois et implique la possibilité d’être embauché à temps plein par la suite. Un des principaux bénéfices non monétaires dont profitent les prestataires d’aide de dernier recours est le carnet de réclamation, leur permettant de recevoir gratuitement une gamme de services médicaux4. Ils conservent cet avantage jusqu’à 5 ans après avoir quitté l’aide de dernier recours, du moment que leur revenu ne dépasse pas 1 500$ mensuellement pendant 3 mois consécutifs. Au-delà de ce seuil, on peut calculer (Archambault, 2011) que le montant annuel à débourser sera au maximum environ 1 600$. Les crédits d’impôt remboursables, l’un provincial et l’autre fédéral, peuvent toutefois compenser un certain pourcentage de ces dépenses.

3. Toutefois, la valeur des avoirs liquides ne doit pas dépasser 2 500$ et la valeur des biens et avoirs financiers ne doit pas dépasser 200 000$ pour être admissible.

Une partie des prestataires de la Solidarité sociale est aussi susceptible de recevoir des subven-tions au logement. Par exemple, le supplément au loyer est un programme limité permettant aux bénéficiaires de ne payer que 25% de leur revenu en loyer. Les ménages à faible revenu peuvent recevoir cette subvention à condition d’être inscrits sur une des listes d’attente. Tou-tefois, certaines catégories de ménage, comme les personnes âgées, peuvent être priorisées dans l’allocation des unités subventionnées. L’allocation-logement procure quant à elle jusqu’à 80$ par mois en soutien au logement, à condition que la personne au faible revenu soit âgée de plus de 52 ans ou qu’il s’agisse d’un couple avec enfant.

Chapitre 1

Contexte

Ce chapitre a pour objectif de présenter en substance le programme de Solidarité sociale et ses enjeux, en plus d’introduire la littérature économique pertinente à ce travail.

1.1

Historique québécois

L’aide gouvernementale accordée aux personnes les plus vulnérables de la société a un long historique au Québec. Les premiers balbutiements remontent au gouvernement de Maurice Duplessis qui avait instauré des programmes d’assistance aux aveugles et aux mères nécessi-teuses à partir de 1936 (Groupe d’experts de l’OPHQ,2004). Ce n’est toutefois pas avant 1969 qu’une véritable aide de dernier recours sera créée par la Loi sur l’aide sociale, qui regroupe alors l’assistance aux aveugles et un ensemble de programmes de soutien en un filet social plus complet (Jetté et al., 2011). Quelques années plus tard, la Commission Castonguay-Nepveu jette la lumière sur les conditions de vie déplorables des personnes handicapées, la plupart du temps maintenues dans un état d’infériorité et de dépendance (Office des personnes handica-pées du Québec,1984). Ce constat troublant amène réflexions et actions chez les législateurs, qui lancent plusieurs réformes dans les années subséquentes à la publication du rapport de la Commission.

À part. . . égale (Office des personnes handicapées du Québec,1984)

En 1978, l’Assemblée nationale du Québec adopte la Loi assurant l’exercice des droits des personnes handicapées, consacrant essentiellement le devoir des organismes publics de prendre en compte les besoins spécifiques de cette portion de la population et l’importance d’en pro-mouvoir l’autonomie. La loi crée notamment l’Office des personnes handicapées du Québec (OPHQ), qui produira la première politique gouvernementale intitulée À part. . . égale. Cette dernière redéfinit l’ensemble de l’attitude et des actions du gouvernement envers les personnes handicapées afin de mieux respecter les besoins individuels et collectifs de cette tranche de la population dans une perspective d’égalité des droits.

À part entière (Office des personnes handicapées du Québec,2009)

L’Assemblée nationale modifie en 2004 la Loi assurant l’exercice des droits des personnes han-dicapées (loi,a), actualisant les aspects vétustes et mettant un nouvel accent sur l’intégration sociale des personnes handicapées. S’ensuit une nouvelle politique en 2009 : À part entière. Cette dernière vient orienter l’action gouvernementale avec plusieurs objectifs cherchant à améliorer l’inclusion des personnes handicapées. L’OPHQ suggère entre autres de prendre en compte les réalités familiales individuelles et d’améliorer la complémentarité des services offerts.

Les décideurs publics ont donc accordé une attention importante à la situation des personnes handicapées au cours des dernières décennies. Les conditions budgétaires toujours en arrière-plan, l’action gouvernementale s’est dirigée progressivement vers un objectif de maximisation de l’intégration et de la dignité des personnes handicapées, objectif auquel ce travail tente de contribuer.

1.2

Critiques du régime actuel

Au-delà des ambitions gouvernementales et politiques, la mise en œuvre d’une multitude de programmes s’adressant aux personnes handicapées produit nécessairement des effets criti-quables. Le programme de Solidarité sociale, au cœur du soutien à cette tranche de la popu-lation, a ainsi fait l’objet de plusieurs blâmes.

L’OPHQ a mandaté en 2004 un groupe d’experts pour étudier l’ensemble du système de compensation des personnes handicapées. Ce dernier relève plusieurs difficultés inhérentes à l’allocation supplémentaire pour contraintes sévères à l’emploi (prédécesseur du programme de Solidarité sociale). Le taux marginal effectif d’imposition créé par la récupération des bénéfices à un taux égal au salaire est identifié comme un puissant désincitatif à l’emploi. Le groupe critique aussi la tendance à marginaliser les bénéficiaires et le fait que ce transfert ne soit pas individualisé, rendant le bénéficiaire dépendant de son conjoint ou incitant même à ne pas former un ménage pour conserver un revenu total plus important.

De plus, le groupe d’experts critique la nature régressive du crédit d’impôt pour déficience grave et prolongée des fonctions mentales ou physiques (CIDGPFMP) de par son montant fixe, la difficulté à prouver son admissibilité et la possible inefficacité en cas de transfert du crédit. Le rapport fait toutefois l’éloge des contrats d’intégration au travail, jugeant qu’il s’agit d’un moyen approprié pour l’État de compenser l’employeur pour la productivité plus faible d’un travailleur handicapé ainsi que les possibles coûts d’adaptation (Groupe d’experts de l’OPHQ,

2004).

Archambault(2011) réalise quant à elle une étude des mesures de réinsertion en emploi pour les personnes handicapées et constate, par le biais d’entrevues, que la plupart des mesures

sont jugées utiles mais insuffisantes. L’opinion des acteurs rencontrés dans l’étude est qu’il est avantageux de s’émanciper du programme de Solidarité sociale, mais uniquement pour un travail à temps plein. L’auteure note aussi que la non-indexation depuis 1997 de la limite de 1 500$ de revenu pendant trois mois pour rester admissible au carnet de réclamation constitue un désincintatif à l’emploi grandissant.

Les législateurs eux-mêmes se sont attardés à faire un examen critique du programme de Solidarité sociale en 2013 au sein de la commission de l’économie et du travail. Le rapport, réalisé en réponse à une pétition demandant l’augmentation des prestations, reconnaît la situation difficile des bénéficiaires et recommande une révision de l’ensemble des programmes s’adressant à eux (Commission de l’économie et du travail,2013).

À titre comparatif, le système québécois est relativement sévère dans le contexte canadien. La plupart des autres provinces ont soit un niveau d’exemption mensuel plus élevé que 100$, soit un taux de réduction moins élevé que 100%, soit les deux. Par exemple, les personnes seules ontariennes sont amputées de seulement 50% des gains additionnels au seuil mensuel de 100$. En Alberta, les prestataires ont un niveau d’exemption de 230$ en plus d’un taux de réduction de 75% au-delà de ce seuil (Conseil national du bien-être social,2009).

1.3

Littérature sur le travail des personnes avec un handicap

De nombreux pays possèdent un système d’aide financière pour les personnes ayant un handi-cap et la littérature économique n’est pas muette sur les effets de ces régimes sur l’incitation au travail. En revanche, les travaux répertoriés ne touchent pas exactement à des populations équivalentes à la population ayant des contraintes sévères à l’emploi au Québec. Ces travaux portent principalement sur les systèmes de remplacement de revenu en cas d’handicap acquis en cours de vie active. Par exemple,Bound et Burkhauser(1999) tracent un portrait exhaustif de l’emploi chez les Américains ayant un handicap, ne manquant pas de bien expliquer la différence entre les prestataires de Social Security Disability Insurance (SSDI), un programme d’assurance revenu pour les travailleurs sous le coup d’un handicap temporaire ou permanent, et les prestataires de Supplemental Security Income (SSI), un programme d’aide de dernier recours pour les personnes âgées ou ayant une incapacité permanente au travail. L’analyse faite par les auteurs englobe toutefois l’ensemble de la population souffrant d’un handicap couverte par un ou les deux programmes, rendant leurs apprentissages difficilement transférables dans le cadre du présent travail.

1.4

Les primes à l’emploi

Tout système d’aide de dernier recours a pour corolaire de hausser le taux effectif d’imposition lors du retrait des bénéfices. Ce phénomène peut créer un puissant effet incitant les prestataires

à éviter le travail, ce dernier n’étant pas assez rentable avant un revenu de marché relativement élevé. C’est ce qu’on appelle la trappe de pauvreté (Blundell,2000).

Un outil à la portée des gouvernements pour désamorcer pareille trappe de la pauvreté est d’offrir une prime à l’emploi. Cette dernière peut s’adresser à l’ensemble de la population ayant un faible revenu ou cibler certaines classes socio-économiques, comme les familles monoparen-tales. Typiquement, la prime à l’emploi est offerte à partir d’un certain niveau de revenu et jusqu’à un revenu maximal, le montant de la prime culminant à un moment entre ces deux bornes. La popularité de cet instrument dans les dernières décennies a inspiré une littérature économique étoffée.

Blundell et Hoynes (2001) comparent la formulation et les effets du Working Families Tax Credit (WFTC) du Royaume-Uni et du Earned Income Tax Credit (EITC) américain, deux programmes de prime à l’emploi possédant plusieurs similitudes. Tous deux ciblent les familles avec un ou deux enfants et réduisent progressivement la prime, mais le WFTC requiert aussi un nombre minimal d’heures de travail alors que le EITC est introduit progressivement. Le crédit maximal qu’une famille peut recevoir est plus important via le WFTC, mais ce maxi-mum est atteint pour un salaire moindre que le maximaxi-mum recevable via le EITC. Alors que ces programmes étaient formulés dans la même période et pour de mêmes objectifs, la par-ticipation sur le marché du travail des mères monoparentales a diminué au Royaume-Uni et augmenté substantiellement aux États-Unis, un résultat paradoxal à première vue. Les auteurs déterminent que deux facteurs expliquent cette différence, soit le fait que les bénéfices obtenus de l’EITC ne sont pas comptabilisés dans le calcul des autres bénéfices disponibles et que ces derniers ont diminué substantiellement sur la période étudiée, à l’inverse de la situation au Royaume-Uni.

Le fait même de cibler les familles et non les individus peut avoir un effet pervers sur le taux d’emploi des conjoints, tel que l’illustre la baisse de la participation des femmes mariées au Royaume-Uni pendant l’application du WFTC (Blundell,2000). Plus généralement, Blundell commente que le Projet de l’autosuffisance (PA), une expérience sociale conduite en Colombie-Britannique, démontre que les programmes de prime à l’emploi semblent avoir de très forts effets sur l’offre de travail, même pour des groupes relativement hétéroclites. Le PA était une expérience circonscrite dans le temps, offrant une importante prime aux bénéficiaires d’aide de dernier recours parvenant à trouver un travail à au moins 30 heures par semaine. La comparaison avec un groupe contrôle, qui a augmenté deux fois moins son offre de travail sur la même période que le groupe observé, encourage pareille conclusion (Card et Robins,1998). Deux questions importantes lorsqu’on observe les programmes de prime à l’emploi sont les problèmes de la progression du salaire et de la rétention en emploi. Est-ce que le récipiendaire de la prime parvient à augmenter son salaire jusqu’à ne plus avoir besoin d’aide ? Advenant un programme où la prime est limitée dans le temps, le récipiendaire garde-t-il son emploi après

la fin des bénéfices ?

Card, Michalopoulos, et Robins (1999), étudiant les résultats du PA, estiment que la pro-gression du salaire des participants à l’expérience est similaire à la croissance normale dans la littérature pour des travailleurs sans formation. Si ces auteurs prédisent un faible taux de rétention à la fin de l’expérience, Brewer, Browne, Chowdry, et Crawford(2011), étudiant les effets du In-Work Credit (IWC), arrive à une conclusion moins pessimiste. Le IWC est une prime au travail ciblée et limitée dans le temps introduite, au moment de l’étude, à un tiers des bénéficiaires potentiels au Royaume-Uni. Les auteurs évaluent qu’environ 29% des béné-ficiaires du IWC ne retournaient pas à l’aide de dernier recours deux ans après la réception de la prime. Brouillette et Lacroix (2011) ont obtenu des résultats concordants en étudiant le programme Action emploi, un programme expérimental québécois de prime au travail. Les auteurs estiment que cette prime à l’emploi a eu pour effet d’allonger les périodes sur le marché du travail des participants et d’écourter leurs périodes sur l’aide de dernier recours.

Au Québec, la prime au travail est, depuis 2005, la principale prime à l’emploi, remplaçant le programme APPORT. Parisé(2007), effectuant une analyse ex ante, évalue que la transition vers la prime au travail, de par sa formulation, devrait encourager la participation sur le marché du travail des femmes seules et sans enfants. L’auteure met toutefois en garde les décideurs quant aux effets à la marge intensive sur les personnes travaillant déjà. Ainsi, ses simulations prévoient une baisse des heures travaillées dans la population gagnant un salaire avoisinant la phase de sortie de la prime au travail. Les travaux de Clavet, Duclos, et Lacroix

(2013) présentent un exemple plus extrême de ce phénomène. Leur évaluation de la mise en place d’un revenu minimum garanti tel que proposé par le Comité consultatif de lutte contre la pauvreté projette un impact négatif important sur l’offre de travail global, pour un coût public évalué à plus de 2 G$.

Chapitre 2

Méthodologie

Ce chapitre explique la démarche suivie pour parvenir aux résultats, à l’exception des manipu-lations aux données décrites au chapitre 3. Les outils théoriques et empiriques sont présentés au début du chapitre, suivi par la stratégie de modélisation des réformes et le protocole de simulation de comportement.

2.1

Construction de la contrainte budgétaire

Lacontrainte budgétaired’un ménage est un outil permettant d’associer, dans le cas d’intérêt, un revenu disponible à un revenu de marché donné dans le système fiscal québécois. Elle permet de visualiser la relation entre le revenu disponible et le revenu de marché, en plus de permettre d’imputer le revenu disponible attendu aux ménages de l’échantillon utilisé.

Pour procéder, ce mémoire a l’avantage de pouvoir se baser sur SimTax, un outil en développe-ment au départedéveloppe-ment d’économique de l’Université Laval, voirMarchand et al.(2013). SimTax

est un programme codé en Fortran qui vise à intégrer l’ensemble de la fiscalité canadienne dans un outil permettant de calculer le revenu disponible, les transferts, les impôts et toute autre composante fiscale à partir des caractéristiques d’un ménage et son niveau et type de revenu. SimTax peut être utilisé avec beaucoup de versatilité en créant un fichier exécutoire précisant les caractéristiques entrantes et l’information sortante souhaitée. Le caractère exhaustif de la couverture de SimTax varie selon les provinces canadiennes, les contraintes québécoises sont toutefois déjà substantiellement intégrées. Dans le cas d’intérêt pour ce mémoire, les règles fiscales s’adressant spécifiquement aux ménages où un individu a des contraintes sévères à l’emploi n’étaient toutefois pas intégrées à SimTax au départ. Il est également important de préciser que ce logiciel fonctionne avec une logique annuelle tant au niveau des intrants que des extrants, une difficulté à contourner pour simuler le fonctionnement actuel de la Solidarité sociale.

situation des ménages avec contrainte sévère à l’emploi en 2014. Les crédits d’impôt non rem-boursables (fédéral et provincial) sont ajoutés aux autres crédits d’impôt non remrem-boursables. La Solidarité sociale et la prime au travail adaptée sont utilisées plutôt que, respectivement, l’aide sociale et la prime au travail. Le supplément pour handicap de la PFRT est ajouté à la suite de la PFRT. Finalement, pour représenter la valeur du carnet de réclamation, un montant de 1 500$ par individu est ajouté au revenu disponible s’il ne dépasse pas 18 000$, permettant aussi de retirer les crédits d’impôt remboursable et non remboursable pour les dépenses encourues (1 500$ pour une personne seule et 3 000$ pour un couple) au-delà d’un revenu annuel de 18 000$.

Le lecteur constate que certains programmes mentionnés précédemment1 sont laissés de côté à cette étape. Leur caractère fragmentaire, leurs impacts potentiellement marginaux sur l’en-semble de la population et la difficulté d’obtenir des données permettant de les intégrer à une microsimulation expliquent cette restriction.

Une fois les modifications nécessaires au fichier principal de SimTax et aux banques de paramètres contingentes effectuées, il faut créer les fichiers exécutoires pour modéliser les contraintes budgétaires et simuler le revenu disponible des données.

Le premier fichier exécutoire permet de créer la contrainte budgétaire pour un espace de revenu donné. L’espace choisi est de 0$ à 30 000$ de revenu de marché par intervalle de 100$. Le choix de 30 000$ comme borne supérieure sert à mettre l’accent sur l’espace de revenu influencé par les programmes modélisés, ces derniers ayant peu ou pas d’effet au-delà de 25 000$. Pour les types de ménages simulés, la personne seule et le couple, le fichier exécutoire extrait de SimTax à chaque intervalle : le revenu disponible, la prestation de Solidarité sociale, les impôts fédéral et provincial, la prime au travail adaptée, la PFRT (incluant le supplément pour handicap), le crédit à la solidarité, le crédit d’impôt remboursable pour frais médicaux et la valeur du carnet de réclamation.

Le fichier exécutoire imputant le revenu disponible et les transferts susmentionnés aux ménages des données doit s’alimenter d’un fichier extrait des données lisibles par SimTax. L’information nécessaire est le revenu de travail, le statut du ménage (seul ou en couple), le nombre de semaines travaillées et un numéro d’identification permettant de réunifier l’extrant SimTax avec les données initiales. Pour simuler le seuil mensuel de 100$, le fichier utilise le nombre de semaines travaillées dans l’année en arrondissant au multiple de 4 supérieur pour approcher le nombre de mois travaillé et donc le seuil de réduction annuel applicable au revenu de marché du ménage. Le produit de SimTax est ensuite intégré au fichier de données, associant transferts et revenu disponible aux ménages de l’échantillon.

À cette étape, la programmation effectuée avec SimTax permet une représentation détaillée des contraintes fiscales s’appliquant aux ménages ayant des contraintes sévères à l’emploi et

une simulation de la fiscalité applicable aux données. Ce matériel permet une analyse de la situation de référence en plus d’être en mesure d’être modifié pour effectuer les simulations de scénarios aux étapes ultérieures.

2.2

Instruments de mesure des incitatifs

2.2.1 Taux marginal effectif d’imposition

Un outil conceptuel précieux pour analyser les incitatifs des bénéficiaires de la Solidarité sociale est ce qu’on appelle le taux marginal effectif d’imposition (TMEI). Il s’agit de la portion d’un revenu additionnel brut qui est soustrait du revenu net par les taxes ou le retrait de bénéfices, soit :

TMEI = 1 −∆RD

∆RE, (2.1)

où ∆RD se définit comme la variation du revenu disponible suite à une variation ∆RE du revenu d’emploi. Un TMEI de 40% indique donc que 40% du revenu de travail additionnel sera soustrait de ce revenu par la fiscalité et les transferts.

Cette mesure est un indice pratique d’évaluation de l’incitatif à travailler, indiquant la récom-pense monétaire à l’effort qu’une personne peut espérer en fonction d’une quantité de travail additionnel, cette dernière étant par exemple une heure de travail hebdomadaire supplémen-taire.

Même pour un système d’imposition progressif, rien ne garantit que la courbe de TMEI d’un individu sera croissante, bien au contraire. La multitude de programmes, crédits d’impôt et autres déductions disponibles aura plutôt tendance à créer une courbe parsemée de pics et creux non contraints par les bornes théoriques de 0% et 100%.

En étudiant les systèmes de taxation européens, Jarra et Tumino(2013) découvrent de fortes différences entre les TMEI moyens de 27 états membres, allant de moins de 20% à plus de 50%. Plus intéressant encore, ils décomposent les TMEI moyens selon la source d’imposition effective et comparent les résultats pour la population totale face à seulement les deux premiers quintiles de revenus. Sans surprise, les TMEI moyens de cette portion de la population sont surtout gonflés par les coupures de bénéfices. Plus troublant, les auteurs constatent aussi que les TMEI moyens de cette population sont, pour plusieurs pays, sensiblement plus élevés que les TMEI moyens de l’ensemble de la population.

Clavet et al.(2013) décortiquent la situation des bénéficiaires de l’aide sociale, soit le principal programme québécois d’aide de dernier recours, et mesurent le TMEI applicable à un individu qui augmente progressivement son travail. Ils démontrent la présence d’un palier où le TMEI est d’environ 100%, entre 7h et 20h de travail hebdomadaire au salaire minimum. Cette

situa-tion crée donc fort possiblement un désincitatif au travail substantiel chez les bénéficiaires de ce programme, une trappe de la pauvreté.

Le TMEI est aisé à obtenir à partir des outils développés précédemment. Il suffit de calculer dans le fichier exécutoire de SimTax le taux découlant de la différence de revenu disponible entre chaque intervalle pour tracer le TMEI sur l’espace des revenus.

2.2.2 Taux d’imposition de la participation

Un autre outil de mesure des incitatifs est le taux d’imposition de la participation (TIP), défini comme le ratio des gains du travail sur le revenu de marché brut :

T IP = 1 − RD − (RD|h = 0)

RE . (2.2)

Cette mesure est utile pour mettre en exergue l’incitatif fiscal des ménages à modifier leur comportement de travail. Si, par exemple, le revenu disponible d’un individu ne travaillant pas, RD|h = 0, est de 12 000$ et que le revenu disponible d’un individu gagnant 18 000$ de revenu brut est d’également 18 000$, le TIP sera de 1 −18 000−12 00018 000 , soit 0,66. Le TIP indique donc que 66% des gains du travail sont récupérés par le gouvernement. Comme souligné par

Brewer et al.(2010), un TIP supérieur à 1 signifie que l’individu perdrait à travailler, un TIP de 1 signifie qu’il n’y a aucun gain, alors qu’un TIP inférieur à 1 indique un gain en revenu disponible inversement proportionnel au TIP.

2.3

Pauvreté et inégalité

La notion de pauvreté est un concept subjectif, apte à varier grandement en fonction des valeurs propres à l’évaluateur. Il est donc prudent de justifier les mesures utilisées dans tout travail mesurant des niveaux de pauvreté.

Bibi et Duclos(2009) comparent les niveaux de pauvreté canadien et québécois entre 1996 et 2005 en utilisant trois seuils. La Mesure de Faible Revenu (MRF), qui fixe le seuil de pauvreté à moins de 50% du revenu familial médian, indique que le Québec a un taux de pauvreté supérieur à la moyenne canadienne pour l’ensemble de la période. Le MFR montre aussi que la fiscalité québécoise, incluant les transferts, diminue substantiellement ce taux de pauvreté par rapport au taux mesuré sur les revenus bruts, soit près de 15% de moins.

Le Seuil de Faible Revenu (SFR) utilise quant à lui la part des revenus consacrés aux biens essentiels et établit le seuil de pauvreté lorsque cette part est 20% plus élevée que la moyenne régionale. Le SFR est calculé avant et après impôt par Statistique Canada sur une base annuelle à partir d’une estimation des dépenses des ménages dans 5 régions types. Cette mesure place le Québec bon dernier en plus d’illustrer l’importance des transferts qui, selon cet indice, réduisent la pauvreté de moitié par rapport à la situation avant transferts.

La Mesure du Panier de Consommation (MPC) est un seuil plus absolu qui utilise la capacité de payer le coût d’un panier de consommation de base, lequel est déterminé après consultation par Statistique Canada. Le MPC intègre le prix des biens de ce panier selon chaque région, captant mieux que le SFR et le MFR la variabilité des prix à travers le Canada. Le résultat est majeur, plaçant le Québec parmi les provinces avec le moins de pauvreté après transferts. Gardes, Langlois et Bibi (2009) proposent plutôt un indice multidimensionnel de pauvreté-richesse (IMPR), mesurant à la fois la satisfaction des besoins de base, la marginalisation de la consommation et la suffisance des revenus. Est classifiée « pauvre » une famille jugée pauvre pour chacune des trois dimensions. Les auteurs mesurent un taux de pauvreté avoisinant 5% à 8,5% entre 1969 et 2006. En additionnant les « quasi-pauvres » (deux dimensions sur trois), le total grimpe jusqu’à 19,4%.

Enfin, tel que discuté par Clavet et al. (2009), l’inégalité peut être mesurée de plusieurs manières. Le coefficient de Gini est sans doute la plus connue en plus d’être très polyvalent. Ce dernier mesure le ratio de l’aire définie entre la courbe de Lorenz et une droite à 45 degrés sur l’ensemble de l’aire sous la droite et varie entre 0 et 1 (1 étant l’inégalité complète).

2.4

Simulation de réformes

Les scénarios de réformes proposent des modifications aux paramètres de la fiscalité appli-cable à la population ayant des contraintes sévères à l’emploi. En simulant pareilles réformes, l’objectif est à la fois d’en retirer un portrait comparatif des incitatifs et de discuter des effets anticipés sur le bien-être de cette population et sur les finances publiques.

Le choix des scénarios repose sur la proposition initiale de l’AISQ et la nécessité métho-dologique de limiter les modifications au principal programme. L’intention derrière chaque scénario est d’influencer positivemenent le revenu des prestataires ayant un revenu de marché sans résulter en un avantage démesuré face au travail au salaire minimum à temps plein. Un premier scénario de réforme est de faire passer le seuil de revenu protégé de 100$ men-suellement à un seuil de 1 200$ annuellement. Les prestations de Solidarité sociale ne seraient ainsi diminuées qu’après un revenu d’emploi de 1 200$, peu importe que ce dernier soit acquis en un mois ou plus.

Le mémoire poursuit en modifiant le seuil annuel d’exemption et le taux de réduction de la prestation en fonction du revenu de marché. Les scénarios évalués sont celui d’une augmen-tation du seuil annuel à 8 000$ et une diminution du taux de réduction de 100% à 50% en conservant le seuil annuel de 1 200$. Les contraintes budgétaires sont tracées par type de mé-nage pour chaque simulation en plus d’appliquer les nouvelles contraintes aux données, ayant ainsi un impact sur le revenu disponible et les transferts aux ménages.

2.5

Simulation de comportement de travail

Il peut aussi être de mise de simuler le comportement de cette population face aux nou-velles contraintes et ainsi d’aller au-delà d’une analyse statique (en absence de changements de comportements). Dans des conditions optimales, pareille simulation comportementale est construite à partir d’un modèle structurel qui optimise le comportement individuel sous les nouvelles contraintes. Cette technique demande un degré d’estimation préalable des compor-tements de la population observée, ce qui n’est pas facile dans le contexte de personnes ayant un handicap physique mental ou intellectuel.

Pour simuler une réaction aux nouvelles contraintes, ce travail impute plutôt une modifica-tion au nombre d’heures travaillées propormodifica-tionnées aux élasticités d’offre de travail supposées semblables à celles de la population avec contraintes sévères à l’emploi. Ces élasticités sont obtenues en s’inspirant des travaux de Bissonnette et al. (2013) qui ventilent les élasticités d’offre de travail en fonction de l’âge et du sexe dans la population québécoise. Considérant que les personnes avec contraintes sévères à l’emploi ont, par définition, une capacité limitée à l’emploi, ce travail utilise une petite élasticité selon les travaux deBissonnette et al.(2013). L’élasticité de l’offre de travail des personnes avec contraintes sévères utilisée est ainsi de 0,18 ; 0,04 à lamarge intensiveet 0,14 à la marge extensive. Ces élasticités signifient que, pour une augmentation de 1% du salaire net, on prévoit que la population va réagir en augmentant le nombre d’heures travaillées de 0,18%. 0,04 % sera à la marge intensive, c’est-à-dire qu’elle proviendra des individus déjà sur le marché de l’emploi qui augmentent leur nombre d’heures travaillées. 0,14% sera à la marge extensive, c’est-à-dire qu’elle est fournie par des individus qui entrent sur le marché de l’emploi.

Les données utilisées nous procurent le nombre d’heures travaillées par individu et son revenu de marché. Pour les couples, on utilise le nombre d’heures travaillées de l’individu ayant tra-vaillé le plus d’heures et le revenu du ménage. Par la modélisation des contraintes budgétaires sous les scénarios étudiés, on peut déduire la variation du salaire net pour un nombre d’heures travaillées au salaire minimum par semaine. Pour ce travail, on suppose 5 catégories de travail hebdomadaire. Chaque scénario augmentant le salaire horaire net par catégorie, on procède donc à calculer et distribuer un nombre additionnel d’heures travaillées pour les catégories 2, 3, 4 et 5. 1 : 0h (2.3) 2 : ]0h, 10h] (2.4) 3 : ]10h, 20h] (2.5) 4 : ]20h, 35h] (2.6) 5 : > 35h (2.7)

Les ménages en couple sont considérés à part des ménages d’individus seuls à travers tout le processus. Par exemple, si le salaire net pour un couple travaillant 10h par semaine augmente de 150%, on calcule l’ensemble des heures travaillées par les couples de la catégorie 2 et l’on multiplie ce total par 150% et par l’élasticité totale pour obtenir le nombre d’heures additionnelles travaillées à 10h par semaine pour les couples.

Ces heures additionnelles sont réparties à la marge intensive à l’intérieur de chaque bloc de façon aléatoire ; les ménages travaillant plus que 0h, mais moins que 10h peuvent se voir accorder la différence jusqu’à ce que l’ensemble des heures additionnelles ait été alloué. Par exemple, si le total des nouvelles heures travaillées par les couples de la catégorie 2 est de 15 000 heures annuelles, 15 000 ∗ 0,040,18 = 3 333 signifie que les couples travaillant entre ]0h, 10h[ se voient augmenter à 10h de façon aléatoire jusqu’à ce que le total de 3 333h soit comblé. Les heures additionnelles à la marge extensive sont allouées de façon aléatoire aux ménages ne travaillant pas (catégorie 0). Dans l’exemple, cela signifie que les couples ne travaillant pas sont augmentés aléatoirement à 10h de travail hebdomadaire jusqu’à ce que 11 666h aient été distribuées. Aux deux étapes précédentes, les heures additionnelles sont distribuées pour ne pas dépasser le total à atteindre, la différence étant allouée à un ménage avec une pondération importante pour ne pas créer d’aberration. La catégorie 5 est ignorée puisqu’elle représente peu des ménages et un comportement de travail jugé irréaliste pour des gens avec des contraintes sévères à l’emploi. Les nouvelles heures sont multipliées par le salaire minimum et ajoutées aux revenus de marché.

Le choix du salaire minimum comme rémunération du marché du travail est basé sur deux considérations principales. L’insuffisance des données sur le travail de la population ayant des contraintes sévères à l’emploi rend une estimation empirique peu judicieuse. Le fait que le salaire minimum est l’alternative de base rend également ce choix utile à l’étape de l’inter-prétation des résultats. Ce travail utilise un salaire horaire minimum de 10,35$, arrondit en salaires annuels de 5 400$, 10 800$ et 18 800$ pour, respectivement, 10h, 20h et 35h de travail hebdomadaire pendant 52 semaines.

2.6

Impact sur les finances publiques

Le calcul des incidences budgétaires de chaque réforme est effectué pour chaque cas statique et chaque simulation de comportement. Il s’agit d’additionner les coûts provinciaux totaux, soit le total des prestations de Solidarité sociale, des transferts de prime au travail adaptée, du crédit pour la Solidarité sociale et du crédit d’impôt remboursable pour frais médicaux et d’en soustraire les revenus d’impôt pour obtenir le coût provincial net. Le coût fédéral net est aussi calculé en faisant la différence des transferts de Prestation Fiscale pour Revenu de Travail (PFRT) sur les revenus d’impôts fédéraux modélisés.

Chapitre 3

Données

Ce chapitre décrit la nature des données utilisées et les manipulations requises pour obtenir un échantillon représentatif de la population avec des contraintes sévères à l’emploi au Québec.

3.1

Données officielles

Les données officielles utilisées sont essentiellement des statistiques obtenues du MESS, de la banque de données des statistiques officielles du Québec (BDSO) et de Revenu Québec. Elles dressent un portrait global de population ventilant plusieurs caractéristiques socioécono-miques. Les données sont toutefois agrégées et il n’est pas possible de les utiliser directement pour faire un exercice demicrosimulation; elles sont toutefois utiles pour corroborer la repré-sentativité des microdonnées sélectionnées et procéder à la calibration nécessaire.

Rapport statistique sur la clientèle des programmes d’assistance sociale

Cette publication mensuelle constitue la principale source d’information sur les prestataires de Solidarité sociale. Le rapport produit une ventilation détaillant l’âge, le sexe, le niveau de scolarité, la région, la situation familiale et le type de résidence. Les données détaillées sont disponibles dans la BDSO de 2007 à 2013.

Statistiques fiscales des particuliers

Portrait exhaustif des contribuables québécois, cette publication est utile pour identifier la population recevant le crédit pour déficience grave et prolongée des fonctions mentales ou physiques. La ventilation comprend le sexe, l’âge et l’activité. Les rapports sont disponibles pour les années d’imposition de 1997 à 2011.

Rapport statistique sur les individus participant aux interventions des Services publics d’em-plois Clientèle : Personnes handicapées

Cette publication compile la participation annuelle des personnes ayant des contraintes sévères à l’emploi aux mesures des Services publics d’emplois. Les données sont ventilées en fonction des différents programmes, de caractéristiques socioéconomiques et du statut du soutien

pu-blic de revenu reçu par le participant. Les données permettent d’obtenir un portrait agrégé de l’utilisation de ces services.

3.2

Enquêtes écartées

Les enquêtes suivantes ont été répertoriées, mais écartées pour différentes raisons. Cette section vise essentiellement à aiguiller de futurs chercheurs s’intéressant à la situation des personnes avec des contraintes sévères à l’emploi au Québec.

L’Enquête sur la santé dans les collectivités canadiennes (ESCC)

L’ESCC est une enquête transversale visant à dresser un portrait général de l’état de santé de la population canadienne. Elle permet d’observer sur une population représentative le croisement de données socioéconomiques de base comme le salaire, l’éducation et la situation familiale et des problèmes chroniques de santé. La catégorisation de ces problèmes chroniques est toutefois trop englobante et ne peut mettre en exergue l’échantillon ayant des contraintes sévères à l’emploi à l’intérieur de cette catégorie.

Enquête sur la participation et les limitations d’activités (EPLA)

L’EPLA a l’avantage de définir plus finement les maladies chroniques de la population observée et d’en dériver un degré de sévérité. L’enquête identifie aussi clairement si le répondant a reçu une allocation de bien-être social. En revanche, le fait que les données ne sont pas catégorisées par province, à des fins de confidentialité, limite grandement l’utilité de cette base de données. Enquête nationale sur la santé de la population (ENSP)

Visiblement le prédécesseur de l’ESCC, cette enquête est jugée non pertinente de par la clas-sification des problèmes chroniques.

Enquête canadienne sur les mesures de la santé (ECMS)

L’objectif de l’enquête est de détailler certaines caractéristiques de l’état de santé des Cana-diens. Il n’y a pas de croisement avec des données socio-économiques utilisables aux fins de ce travail.

3.3

Base de données de simulation des politiques sociales

La BDSPS est un produit statistique préparé par Statistique Canada afin d’aider les ana-lystes à évaluer les effets de modifications aux systèmes d’impôts personnels. Ce produit est basé sur quatre composantes : l’Enquête sur la dynamique du travail et du revenu (EDTR), les déclarations d’impôt sur le revenu des particuliers (Livre Vert), les données relatives aux prestataires d’assurance-emploi et l’Enquête sur les dépenses des ménages (EDM). La BDSPS trace un portrait exhaustif de l’ensemble des 10 provinces canadiennes en incorporant plus de 600 variables sur un échantillon d’environ 80 000 ménages comprenant la structure

fami-liale complète pour chaque individu. Des poids et des paramètres de croissance permettent également de modéliser l’évolution de l’ensemble de la population canadienne.

3.4

Sélection de l’échantillon

Le présent travail utilise quatre versions de la BDSPS (18 à 21) pour simuler la population québécoise de 2014 et extraire les microdonnées utilisées. L’utilisation de quatre versions sert simplement à d’obtenir un échantillon plus large et donc plus diversifié. Les quatre versions sont combinées en une seule banque de données en conservant uniquement les données pour le Québec. Un identifiant unique est assigné à chaque famille économique.

Pour se rapprocher au maximum de la population avec des contraintes sévères à l’emploi, les spécifications suivantes sont utilisées : pour chaque observation conservée, le chef de famille et / ou sa (son) conjoint(e) doit être identifié comme ayant un handicap et avoir reçu un montant supérieur à 0 du crédit d’impôt pour handicap ou de l’aide de dernier recours. Le chef de famille doit également avoir moins de 65 ans. Les poids sont ensuite calibrés pour que la partie de l’échantillon représentant les prestataires de Solidarité sociale ressemble davan-tage à la population décrite par les données officielles. Cette étape utilise l’âge, le sexe et le statut familial de la population officielle des prestataires de solidarité sociale comme barème à atteindre en calibrant la pondération. Cela signifie toutefois d’exclure les familles monoparen-tales, le travail faisant abstraction des familles avec enfants aux fins de simplicité. Le niveau de scolarité, une variable présente à la fois dans les données officielles et la BDSPS, ne constitue pas une variable utilisable pour la calibration puisque la classification des niveaux de scolarité semble inopérante entre les données. La calibration est déterminée par expérimentation en augmentant la pondération des personnes seules et jeunes et diminuant la pondération des personnes vieilles et en couple. Les observations possédant un revenu très élevé (> 100 000$) sont retirées de l’échantillon.

3.5

Échantillon

L’échantillon utilisé se compose donc de 1 574 ménages, incluant 710 couples, pour un total pondéré de 154 991 adultes. Les ménages prestataires de Solidarité sociale dans les données sont au nombre de 1 250, incluant 452 couples, pour un total pondéré de 135 442 adultes. Le tableau 3.1 donne un aperçu de la représentativité de l’échantillon représentant les pres-tataires de Solidarité sociale en comparant les caractéristiques de cet échantillon pondéré aux caractéristiques des prestataires en date de juillet 2014. L’échantillon représente bien la dis-tribution homme-femme et la disdis-tribution d’âge. La situation familiale est aussi très similaire, à l’exception de l’exclusion des familles monoparentales, qui brouille un peu le tableau. Les mesures du niveau de scolarité sont visiblement non concordantes et les disparités observées ne laisse pas espoir de pouvoir utiliser cette caractéristique de façon utile.

Les 324 ménages ne recevant pas d’aide de dernier recours représentent quant à eux 19 549 adultes recevant le crédit d’impôt pour déficience grave et prolongée des fonctions mentales et physiques. Il s’agit ici d’une fraction des quelque 90 000 individus recevant le crédit d’impôt selon les statistiques fiscales des particuliers, mais cet écart se défend du fait qu’un grand nombre des réels prestataires ont peu ou pas de revenu de marché, un majorité d’entre eux étant retraités. Le tableau 3.1 n’inclut pas cette portion de l’échantillon, mais cette dernière est présente pour les manipulations et calculs subséquents.

Tableau 3.1: Tableau comparatif de l’échantillon et des données officielles utilisant la pondé-ration ajustée, population bénéficiaire de la Solidarité sociale

Échantillon Officiel

Âge Observations % Population % Différence % Moins de 20 ans 869 0,7% 2 226 1,6% -1,0% 20 à 24 ans 3 701 2,8% 7 172 5,3% -2,5% 25 à 29 ans 7 435 5,6% 7 003 5,2% 0,4% 30 à 34 ans 7 426 5,6% 8 305 6,1% -0,5% 35 à 39 ans 8 021 6,1% 9 466 7,0% -0,9% 40 à 44 ans 14 078 10,6% 10 429 7,7% 2,9% 45 à 49 ans 20 398 15,4% 15 498 11,4% 4,0% 50 à 54 ans 23 449 17,7% 23 778 17,6% 0,2% 55 ans et plus 46 929 35,5% 51 565 38,1% -2,6% Total 132 306 100% 135 442 100% Sexe Hommes 70 456 51,0% 72 101 50,8% 0,2% Femmes 61 850 49,0% 63 341 49,2% -0,2% Situation familiale Personnes seules 115 288 87,1% 115 659 85,4% 1,7% Couples 17 018 12,9% 15 990 11,8% 1,1% Familles monoparentales 0 0,0% 3 767 2,8% -2,8% Total 132 306 100% 135 416 100% Niveau d’éducation atteint

Moins que sec. 5 ou inconnu 69 478 52,5% 100 909 74,5% -22,0% Secondaire 5 32 652 24,7% 22 251 16,4% 8,3% Collégial 26 868 20,3% 7 245 5,3% 15,0% Universitaire 3 308 2,5% 5 037 3,7% -1,2%

Chapitre 4

Résultats

Ce chapitre détaille les résultats de ce mémoire en s’attardant à la situation initiale puis à chaque scénario étudié. Les graphiques de l’annexe sont référencés à de multiples reprises au cours de cet exercice. En revanche, l’annexe est construite pour en faciliter l’utilisation, regroupant les graphiques par scénario et par types, ce qui entraîne une succession non-linéaire des graphiques dans ce chapitre. La même logique s’applique aux tableaux rassemblés dans la section 4.3.

4.1

État initial

L’état initial est modélisé en construisant les contraintes budgétaires associées à la fiscalité actuelle et en appliquant le nombre de mois travaillés aux données.

4.1.1 Contrainte budgétaire

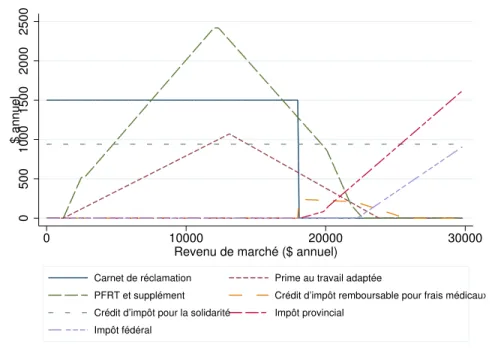

En traçant le revenu disponible des ménages en fonction du revenu de marché, le graphique

A.1des contraintes budgétaires d’une personne seule permet de constater l’effet du travail sur le revenu et d’en identifier les déterminants. On relève sans surprise que les prestations de Solidarité sociale ont un effet prépondérant sur le revenu disponible à l’entrée du marché du travail et que la réduction de ces prestations fait en sorte que seule la croissance des autres bénéfices permet une croissance du revenu disponible sur un intervalle majeur de revenu de travail. La perte du carnet de réclamation, à 18 000$, crée aussi un désincitatif important à un niveau de revenu avoisinant une année de travail au salaire minimum, calculé comme 18 800$ pour 35h/semaine pendant 52 semaines. La ventilation des autres bénéfices et des impôts du graphiqueA.2permet de relever l’importance des primes à l’emploi provinciales et fédérales dans l’augmentation du revenu disponible pour ces écarts de revenu de marché. Le crédit d’impôt pour la Solidarité est constant dans l’espace modélisé ; en revanche, il doit être interprété comme un maximum. Le modèle inclut le montant pour personne seule de 132$ et

le montant pour le logement de 533$, deux composantes non accessibles aux individus vivant avec leur famille.

La contrainte budgétaire d’un couple est encore moins escarpée avec un choc encore plus important au moment de la perte du carnet de réclamation, supposant donc des gains au travail très faibles, comme l’illustre le graphiqueA.4.

Les graphiquesA.3etA.6des taux marginaux d’imposition illustrent que l’avantage marginal à travailler est très faible jusqu’à la perte de toute prestation de Solidarité sociale. Les TMEI sont toutefois plus stables pour les couples, ceux des personnes seules étant en dent de scie. Les premiers chocs découlent du calcul de la PFRT et de son supplément pour personne han-dicapée, plus généreux lorsqu’introduit. La forte diminution du TMEI autour de 13 000$ pour une personne seule et 18 000$ pour un couple émane de la fin des prestations, contrebalancée par la diminution de la prime au travail. La perte du carnet de réclamation et l’imposition de la taxe santé autour de 18 000$ créent également un choc marginal très important, suivi des taux élevés découlant de la perte des primes au travail.

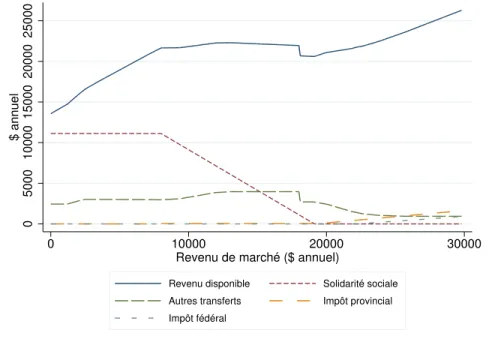

4.1.2 Dispersion

Le graphique A.21 montre la dispersion initiale de l’échantillon par quantile de revenu dis-ponible. On constate que la population ayant des contraintes sévères à l’emploi travaille peu, presque 80% n’ont pas de revenu de marché et presque 90% ont un revenu de marché moins élevé que leur revenu disponible, dépendant donc de l’État pour complémenter leur revenu.

4.2

Scénarios

Les scénarios sont opérés en supposant d’abord que les ménages ne modifient pas leur com-portement de travail. Le travail effectué à la situation initiale est répliqué en utilisant de nouveaux paramètres au programme de Solidarité sociale. Les scénarios sont ensuite étudiés en supposant une modification aux comportements de travail en utilisant la technique décrite à la section2.5.

4.2.1 Scénario seuil 1 200$ annuel

Le premier scénario consiste à simuler l’effet d’un seuil de réduction annuel plutôt que mensuel, sans changer la valeur totale de ce seuil, soit 1 200$. Par exemple, un prestataire gagnant 1 400$ en travaillant trois mois l’été se fait retirer 1 100$ de prestation dans le système actuel alors que, dans ce scénario, il ne perd que 200$ de prestation. Ce scénario représente un coût additionnel d’environ 4 M$ pour le gouvernement provincial, provenant de l’augmentation des transferts aux prestataires travaillant à temps partiel moins de 12 mois par années. Le graphique A.22 indique que les gains les plus importants seraient réclamés par les ménages ayant de faibles revenus de marché.

4.2.2 Scénario seuil 8 000$ annuel

Le scénario d’un seuil de 8 000$ augmente le seuil annuel au-delà duquel les prestations de Solidarité sociale sont coupées de 100% à 8 000 $ plutôt que 1 200 $, toutes choses étant égales par ailleurs.

Les graphiques de contrainte budgétaire A.7 et A.10 laissent constater l’impact substantiel qu’aurait ce scénario sur les incitatifs des ménages. Les ménages gagnant moins que 18 000$ en sortiraient gagnants, mais l’avantage à augmenter son travail au-delà d’un revenu de marché d’environ 8 000$ est visiblement très faible, comme l’indique le large plateau. Les graphiques de taux marginaux effectifs d’imposition A.9 et A.12 mettent en exergue le taux négatif au début de leur courbe, signifiant un transfert additionnel net de l’État vers ces prestataires par dollar gagné. Le plateau suivant, dépassant à maintes reprises 100%, est un indice clair du désincitatif à travailler dans cette fourchette. Les ménages prestataires seraient donc poussés à aller chercher 8 000$ de revenu d’emploi, mais tout gain entre ce niveau et 20 000$ pour une personne seule et 30 000$ pour un couple serait soit insignifiant, soit désavantageux. Le tableau 4.1 indique bien le puissant avantage à travailler à temps partiel (10h ou 20h) comparativement à la situation initiale, mais il pointe aussi la distorsion introduite par ce scénario. En effet, un ménage travaillant 35h par semaine a un revenu disponible moins élevé qu’un ménage travaillant 20h par semaine, soit 20 600$ contre 22 000$ respectivement pour une personne seule.

Les graphiquesA.8etA.11indiquent un seul changement important dans les autres transferts, soit le plafonnement des primes au travail. Ce changement est attribuable au calcul de ces primes, qui augmentent en fonction du revenu d’emploi et diminuent en fonction du revenu net. Les paramètres des primes au travail, ajustés en fonction de la situation initiale de la Solidarité sociale, font en sorte que les primes augmentent et diminuent au même taux par-delà les paliers. Ainsi, un prestataire entrant sur le marché du travail voit d’abord ses primes débuter après un revenu de travail de 1 200$, comme dans la situation initiale. Après 2 500$ de revenu de travail, sa prime au travail provinciale diminue et la prestation fédérale est plafonnée au supplément pour handicapé, les deux primes calculant que le revenu net est trop élevé. La prime québécoise recommence à augmenter seulement lorsque les prestations de Solidarité sociale commencent à chuter et la PFRT augmente un peu après, autour de 9 300$ de revenu de travail. Les deux primes plafonnent autour de 13 000$ et diminuent autour de 19 000$, après la perte des dernières prestations de Solidarité sociale. Les primes disponibles pour un couple suivent un chemin similaire, plafonnant autour de 19 000$ de revenu de travail et diminuant après 24 500$.

Simulation de comportement

La distribution des gains décrite par le graphiqueA.23indique l’importance de ceux-ci et des-sine leur distribution suivant le nouveau seuil de 8 000$. On constate que tous les changements

sont positifs et que ce scénario affecte généreusement les ménages gagnant moins de 20 000$, avec une augmentation maximale du revenu disponible d’environ 5 000$. Les ménages seuls et en couple connaissent le même maximum, mais ces deuxièmes en bénéficient pendant un plus long écart de revenu.

Le graphique A.25 décrit la variation du revenu disponible du scénario statique au scénario avec simulation de comportement en mesurant sur le revenu de marché original. Ce graphique permet de bien illustrer la réaction à la marge extensive, soit l’augmentation connue par les ménages ayant 0$ de revenu de marché en situation initiale et la réaction à la marge intensive, dispersée dans le reste du graphique. L’importance relative de la réaction à la marge extensive découle simplement de l’élasticité choisie à la section2.5. Le tableau 4.5 démontre que l’effet de la simulation est relativement fort, avec une augmentation de 29% des ménages avec revenu d’emploi, un résultant conséquent avec les fortes augmentations des salaires de participation exprimées au tableau4.1.

À 54 M$ en situation statique et 50M$ avec simulation de comportement (tableau 4.4), le scénario du seuil de 8 000$ s’avère le plus coûteux pour le gouvernement provincial tout en profitant moins au gouvernement fédéral que le scénario d’une réduction de 50%. Tous les coûts résultent de l’augmentation du coût total de la Solidarité sociale occasionné par l’important bonus accordé aux prestataires déjà sur le marché du travail. Cette augmentation est compensée par la baisse du coût de la prime au travail adaptée et de la PFRT fédérale. L’effet de ce scénario sur les revenus des ménages (tableau4.5) est important, permettant une baisse du taux de faible revenu de 5% à 8% selon le MPC et 5% à 6% selon le MFR, pour une augmentation globale du revenu disponible de tous les ménages de 49 M$ à 69 M$.

4.2.3 Scénario réduction de 50% et seuil 1 200$ annuel

Le scénario d’une réduction de 50% conserve le seuil annuel de 1 200$, mais diminue de moitié la réduction des prestations en fonction du revenu de travail. Par exemple, un prestataire gagnant 1 400$ en une année se verra amputé de 100$ au lieu de 200$.

Les graphiques de contrainte budgétaireA.13etA.16 montrent l’effet plus graduel de ce scé-nario sur les incitatifs des ménages. L’incitation marginale à travailler, mise en exergue par les graphiques de taux marginaux effectifs d’impositionA.15 etA.18, est forte comparativement à la situation initiale, pour des salaires faibles. En revanche, au-delà d’un revenu annuel de 18 000$, la perte du carnet de réclamation et des autres bénéfices crée un large fossé, dénoté par des TMEI élevés. Un individu gagnant plus de 18 000$ doit engranger presque 26 000$ de revenu d’emploi pour retrouver le revenu disponible dont il bénéficiait à 17 999$. Pour un couple, c’est près de 34 000$ qu’il faudra gagner pour retrouver le revenu disponible à 17 999$ de revenu d’emploi. En terme de travail hebdomadaire, le tableau4.1souligne l’avantage de ce scénario par rapport à la situation initiale, mais la différence pour un ménage passant de 20h