Paroles d'experts... Harmoniser par le haut

4

0

0

Texte intégral

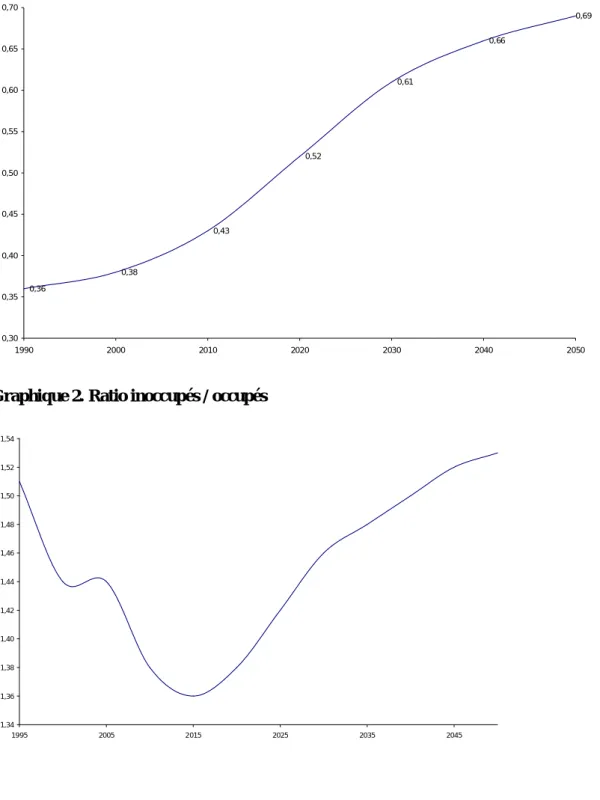

Figure

Documents relatifs