EURIsCO, Université Paris Dauphine

cahier n° 2004-01

par

Julie Vanriet-Margueron

Prévention du risque-retraite et comportement

d'accumulation global des ménages

Prévention du risque-retraite

et comportement d’accumulation global des ménages :

une étude sur données de quasi-panel

1Julie VANRIET - MARGUERON

Université Paris IX Dauphine

Bureau A 516

Place du Maréchal de Lattre de Tassigny 75775 Paris Cedex16

01.44.05.49.10

Résumé :

Dans un contexte de vieillissement de la population et de réforme du système de retraite par répartition, nous nous demandons si les agents économiques vont prendre en compte un risque-retraite dans leur comportement d’épargne. Nous définissons le risque-retraite comme un risque de revenu de long terme lié aux changements de prestation des régimes de retraite par répartition.

Nous estimons trois modèles PROBIT ordonnés, aux trois dates d’enquête, à l’aide des mêmes variables explicatives de cycle de vie et de risque. La polysémie des proxy de risques employées nous permet de conclure quant au rôle global des risques dans le comportement global d’accumulation patrimoniale mais pas quant au rôle précis du risque-retraite dans les projections des agents. Une étude complémentaire explore les interactions entre l’aversion au risque des ménages et le déclenchement d’un comportement de prévention spécifique du risque-retraite.

Abstract :

With population ageing in a changing PAYG system context, our aim is to identify whether households take into account a retirement risk in their global accumulation behaviour. We define the retirement risk as a long term revenue risk linked with changes in the generosity of the PAYG system.

We estimate three ordered PROBIT models, at the three inquiry dates, with the same explicative life cycle and risk variables. The different meanings of the risk proxy’s used, make it possible to conclude that risks play a role in the global accumulation choices of the households, but we cannot identify the precise role of the retirement risk in these choices. A complementary study explores interactions between risk aversion and the decision of a specific prevention of the retirement risk.

Mots clefs : Epargne – vieillissement – risque de revenu – élasticités de transition Saving – ageing – revenue risk – transition elasticities

JEL : D91, C81, C13, J26.

Introduction

Nous cherchons à mettre en évidence une manifestation empirique du risque-retraite, qui est un risque de revenu particulier, à la suite de la réforme du système de retraite français en date de 1993. Dans un contexte de vieillissement de la population et de réforme du système de retraite par répartition, nous nous demandons si les agents économiques vont prendre en compte ce risque de revenu (lié aux changements de prestation des régimes de retraite par répartition) dans leur comportement d’accumulation patrimonial. Cette réforme a en effet pu jouer le rôle d’un choc d’information pour les ménages.

Nous définissons le risque-retraite comme un risque de revenu de long terme dans une analyse où le ménage se projette sur l’ensemble de son cycle de vie. Dans ce contexte, nous nous demandons s’il est possible d’analyser les évolutions de perception et de prévention du risque-retraite à partir du comportement d’accumulation global des ménages.

L’accumulation patrimoniale globale permet un transfert de revenu dans le temps, soit à travers une accumulation ciblée ‘retraite’, soit à travers une accumulation non spécifique. Certains supports d’épargne qui sont dédiés spécifiquement à la production d’un revenu différé en phase de retraite (telle l’assurance vie…) ont connu un fort développement au cours de la période étudiée. Cependant, ils ne sont pas les seuls à participer au revenu différé en retraite car les ménages peuvent par exemple posséder des biens immobiliers de rapport et économiser un loyer s’ils sont propriétaires de leur logement. La liquidation d’un patrimoine professionnel est aussi une source de revenu importante pour les anciens indépendants. Ces observations nous conduisent à considérer dans l’optique d’une étude de la prévention des risques de revenu de long terme, l’ensemble du patrimoine du ménage et non les seuls actifs conçus pour la production d’un revenu différé en phase de retraite.

Ne disposant pas de données de panel qui auraient permis d’établir s’il existait une rupture dans le système d’accumulation des ménages français après 1993, nous avons organisé le recodage des variables de trois enquêtes I.N.S.E.E. (1986, 1992 et 1998) dans le but d'en extraire le maximum d'informations sur le comportement d'accumulation patrimoniale des ménages avec une dimension temporelle. La dimension temporelle a été construite par le rapprochement des trois bases de

réponses au sein d'une seule de type « pseudo-panel », la dimension temporelle étant réduite à trois dates.

Nous allons tout d’abord rechercher les facteurs explicatifs de l’accumulation patrimoniale globale à travers l’estimation d’un modèle PROBIT ordonné. Cette approche en statique comparative va nous conduire à mettre en évidence l’importance du risque de revenu d’activité sur l’accumulation patrimoniale globale ainsi que le rôle de la variable ‘Niveau social’, dont nous supposons, dans un premier temps, qu’elle peut être interprétée comme un indicateur de la qualité d’information du ménage. Mais la variable ‘Niveau social’, qui possède un pouvoir explicatif du niveau d’accumulation

patrimonial global, peut correspondre aussi bien à des modes de projection hétérogènes et qu’à des niveaux d’information différents : c’est pourquoi nous explorons dans la seconde partie de cette étude les perceptions différenciées des risques de revenu de long terme et l’hétérogénéité des comportements préventifs de ces risques pour les différents niveaux sociaux. Nous proposons une interprétation du rôle de cette variable en accord avec des hypothèses théoriques du comportement d’accumulation global qui nous sont suggérées par notre étude.

Encadré 1 : Les groupes de variables créés au trois dates

des variables rétrospectives sur les caractéristiques personnelles, professionnelles et patrimoniales du ménage : ces variables identifient des éléments passés dans le vécu des individus du ménage qui ne peuvent a priori plus évoluer dans le futur des membres de ce ménage, même si la composition du ménage peut, elle, évoluer.

les caractéristiques présentes du ménage et de ses membres : en termes personnels, d'activité professionnelle, de revenu, de patrimoine.

des variables qui permettront de contrôler les comportements d'accumulation du ménage de court et de long terme, même si ces variables ne sont pas identiques pour les trois enquêtes utilisées.

des variables d'opinion qui pourront être confrontées au comportement d'accumulation déclaré. Table 1 : Définition des classes de la variable patrimoine global

N°de tranche 1 2 3 4 5 6 7 8 9 10 11 Bornes en millier de francs moins de 20 – 50 20 50 – 100 100 – 300 300 – 500 1 000 500 – 1 000 – 1 500 1 500 – 2 000 2 000 – 2 500 2 500 – 3 000 3 000 et plus Centre de classe en millier de francs 10 35 75 200 400 750 1250 1750 2250 2750 4000 par hyp.

Source : Enquête Actifs Financiers 1986

Table 2 : Définition de la variable ‘Niveau social de la personne de référence’

Niveau social de la personne de référence

(Terminologie de l’I.N.S.E.E.) Catégories Socioprofessionnelles regroupées

11 Agriculteur sur petite exploitation 12 Agriculteur sur moyenne exploitation

1 Agriculteur exploitant

13 Agriculteur sur grande exploitation 21 Artisan

2 Petit indépendant 22 Commerçant et assimilé 3 Gros indépendant 23 Chef d'entreprise

4 Profession libérale 31 Profession libérale 33 Cadre de la Fonction Publique 34 Professeur, profession scientifique

35 Profession de l'information, des arts et spectacles 37 Cadre administratif et commercial d'entreprise

5 Cadres

38 Ingénieur et cadre technique d'entreprise 42 Instituteur et assimilé

43 Profession intermédiaire de la santé et du travail social 44 Clergé, religieux

45 Profession intermédiaire administrative de la Fonction Publique 46 Profession intermédiaire administrative et commerciale d'entreprise 47 Technicien

6 Profession intermédiaire

48 Contremaître, agent de maîtrise

52 Employé civil et agent de service de la Fonction Publique 53 Policier, militaire

54 Employé administratif d'entreprise 55 Employé de commerce

7 Employé

56 Personnel des services directs aux particuliers 62 Ouvrier qualifié de type industriel 63 Ouvrier qualifié de type artisanal 64 Chauffeur

8 Ouvriers qualifiés

65 Ouvrier qualifié de la manutention, du magasinage et du transport 67 Ouvrier non qualifié de type industriel

68 Ouvrier non qualifié de type artisanal

9 Ouvriers non qualifiés

69 Ouvrier agricole

1. Trois modèles PROBIT ordonnés

2explicatifs du

comportement d’accumulation global des ménages aux

trois dates d’enquête

1.1. Problématique d’estimation

En fondant la modélisation sur une base théorique de cycle de vie, nous cherchons à mettre en évidence le rôle du risque-retraite, en tant que risque de revenu, dans les choix d’accumulation à long terme des agents. L’hypothèse de cycle de vie est validée par notre modèle à travers le pouvoir explicatif des variables d’âge et de statut de la personne de référence. Nos résultats témoignent du fait que les ménages se projettent sur leur cycle de vie en matière d’accumulation patrimoniale, mais nous devons encore distinguer les motifs de leurs comportements préventifs de long terme pour identifier si le risque-retraite en est une composante significative.

Nous utilisons comme variables proxy du risque-retraite, d’une part le niveau social de la personne de référence qui regroupe les C.S.P., et d’autre part la variable ‘Statut’ de la personne de référence du ménage (distinguant les salariés ou indépendants actifs, les retraités ancien salariés ou ancien indépendants). La difficulté de cette approche repose sur la polysémie de la variable ‘Niveau social’ qui peut refléter, soit un niveau de risque de revenu de long terme différencié par C.S.P. (spécifique à une branche professionnelle), soit un certain niveau d’information du ménage sur ce risque de revenu. Dans la mesure où nous recherchons la part d’accumulation préventive de long terme effectivement réalisée en relation avec l’ampleur de la perception du risque-retraite, nous ne pensons pas qu’il faille écarter une variable proxy de risque qui ait une double signification, même si son interprétation sera plus complexe. D’une part, le pouvoir explicatif de la variable ‘Niveau social’, en complément des variables explicatives captant les effets de cycle de vie et de revenu, explicite la disparité des situations d’accumulation préventives. D’autre part, cette hétérogénéité étant établie, nous devrons préciser en terme de causalité le rôle différencié joué par le niveau social car, nous venons de le mentionner, cette variable comporte une dimension de projection et une dimension d’information du ménage.

1.1.1. L’élaboration du modèle explicatif

Nous avons construit selon une méthode pas à pas (stepwise), trois modèles identiques en intégrant les variables dont l’apport explicatif était le plus significatif pour les trois années d’enquêtes. L’hypothèse

2 Ces modèles tiennent compte des pondérations unitaires présentes dans les enquêtes de l’I.N.S.E.E.,

contrairement aux modèles exposés dans une première version de cette étude : la surreprésentation desCadres et Indépendants dans les enquêtes 1992 et 1998 est ainsi corrigée. L’interprétation que nous ferons du rôle de la variable ‘Niveau social’ aurait en effet pu être biaisée dans des estimations correspondant à des modèles PROBIT ordonnés ne tenant pas compte des pondérations d’échantillonnage.

Les données ne sont pas déflatées : l'effet de l'inflation est neutralisé par la régression de la variable expliquée sur les variables explicatives.

de cycle de vie a été la première testée avec une variable d’âge centré au carré et le revenu par tranche du ménage. Ce socle explicatif donne un pourcentage de bonne prédiction de la variable de patrimoine global de 72,0% en 1986, de 67,4% en 1992 et de 67,2% en 19983. Nous avons ensuite testé

l’intégration de variables proxy de risque liées à la composition du ménage : le type de ménage (célibataire, couple sans enfant, avec 1, 2 ou 3 enfants, famille monoparentale…), le nombre d’enfants à charge du ménage, le statut matrimonial. Mais ces variables ne se sont pas révélées déterminantes pour notre modèle de long terme basé sur l’hypothèse de cycle de vie.

Parmi les variables d’information testées, le niveau social de la personne de référence du ménage apporte plus en termes de qualité d’estimation que son diplôme ou sa C.S.P. d’appartenance. Pour interpréter cette variable du point de vue de la qualité d’information du ménage, nous faisons l’hypothèse que le niveau d’information est croissant entre le niveau social 1 (Agriculteur exploitant) et 5 (Cadre) puis décroissant au-delà jusqu’au niveau 9 (Ouvrier non qualifié). Cette hypothèse constitue une première interprétation du rôle de la variable ‘Niveau social’ qui est significative dans l’explication du niveau global d’accumulation ; cependant, dans la mesure où cette proxy peut capter des effets plus complexes que le seul niveau d’information du ménage ou de son chef de famille, cette hypothèse d’interprétation sera discutée dans la deuxième partie de l’étude.

Les proxy de risque d’activité (l’indicatrice de risque d’activité à court terme : présence de courtes interruptions passées d’activité ; l’indicatrice de risque d’activité à long terme : présence d’interruptions passées d’activité de plus d’un an ; le nombre d’employeurs rencontrés) n’apportent pas de dimension explicative supérieure à celle de la combinaison : revenu, âge centré au carré et niveau social de la personne de référence. Par contre la proxy de risque d’activité ‘Statut’ distinguant les actifs salariés, actifs indépendants, retraités anciens actifs et retraités anciens indépendants constitue un facteur explicatif supplémentaire pour le modèle.

Le statut d’occupation du logement principal qui est une proxy du comportement de prévention vis-à-vis du risque-retraite (dans la mesure où la possession d’un logement économise le versement d’un loyer) détériore à ce stade la qualité d’estimation du modèle de l’année 1992. Ce paramètre est par ailleurs fortement corrélé à la variable dépendante «Patrimoine», si bien que nous l’avons écarté. Nous avons testé à nouveau à ce stade des variables de composition du ménage (type de ménage et nombre d’enfants à charge), sans qu’elles améliorent significativement la dimension expliquée de la variabilité totale. Les proxy de précaution indiquant si le ménage a déclaré adopter un comportement d’accumulation de précaution à court terme ou bien s’il a déposé récemment des fonds sur un support d’assurance-vie ne sont pas non plus significatives dans ce modèle de long terme, de même que les variables de risque d’activité à court et à long terme déjà mentionnées.

3 Ces pourcentages correspondent à la part des tranches observées de patrimoine global correctement prédites par

le modèle pour l’ensemble des ménages interrogés, en tenant compte de la pondération unitaire de chaque enquête.

Deux variables apportent un complément d’explication du niveau d’accumulation acquis tout en étant indépendantes des choix du ménage : ce sont les indicatrices d’héritage et de don reçu.

La présence d’un endettement du ménage constitue également une variable explicative significative de la tranche de patrimoine global du ménage.

1.1.2. La qualité d’estimation du modèle

Les coefficients estimés correspondent à des probabilités cumulées par rapport à la tranche de patrimoine précédente. Ainsi, pi , la probabilité d’appartenance à la tranche i de patrimoine, est donnée

par :

(

)

(

)

(

)

(

)

(

)

(

)

1 1 2 2 1 1 11 10 int ' int ' int ' int ' int ' 1 int ' i i i p F x b p F x b F x b p F x b F x b p F x b − = + = + − + = + − + = − +F est la fonction de répartition d’une loi normale centrée réduite. Le vecteur des variables explicatives est de la forme suivante :

x = {constante ; (âge de la personne de référence – âge moyen de l’enquête)² ; tranche de revenu du ménage ; niveau social de la personne de référence ; statut de la personne de référence ; indicatrice d’héritage ; indicatrice de don reçu ; indicatrice d’endettement du ménage}

Notre estimation de trois modèles PROBIT ordonnés sur trois enquêtes distinctes à l’aide des mêmes variables de cycle de vie permet de prévoir respectivement 78,6 %, 74,2% et 75,9 % de prédictions exactes sur les 11 tranches de la variable expliquée Patrimoine (cf. ‘Annexe 1 - Qualité de l’estimation du modèle PROBIT ordonné estimé sous SAS, tenant compte des pondérations unitaires’).

Les résultats de l’estimation du modèle PROBIT ordonné sont présentés en ‘Annexe 2 - Modèles PROBIT ordonnés au trois dates avec estimation de probabilités cumulées’. Le modèle ainsi présenté peut être analysé par rapport aux modalités de référence des variables explicatives ; il est cependant plus intéressant de l’interpréter pour des transitions choisies de modalités par le biais de calculs d’élasticités de transition.

1.1.3. Les élasticités de transition

Nous calculons les valeurs qu’auraient prises les probabilités d’appartenance aux différentes tranches de patrimoine de tous les ménages possédant une certaine caractéristique, par exemple un revenu dans la première tranche, en changeant cette caractéristique, par exemple un revenu dans la deuxième tranche.

Ainsi toutes choses égales par ailleurs, les élasticités de transition d’un ménage connaissant une progression de revenu de la tranche 1 vers la tranche 2 peuvent être calculées pour chaque tranche i de patrimoine :

Elasticité (i) = [Probabilité (i) / revenu de tranche 2 – Probabilité (i) / revenu de tranche 1 observé ]

/ Probabilité (i)/ revenu de tranche 1 observé

Nous avons synthétisé les résultats de ces calculs d’élasticité effectués pour chaque ménage en calculant la moyenne de ces valeurs sur l’ensemble des ménages qui étaient concernés par un changement potentiel de modalité de variable explicative. Ces résultats que nous pouvons décrire comme des moyennes d’élasticités sont présentés de façon détaillée dans le paragraphe 1.2..

Nous avons également calculé des élasticités moyennes à partir des probabilités moyennes d’appartenance à chacune des tranches de patrimoine, sur l’ensemble des ménages interrogés, et des probabilités moyennes calculées avec changement de la modalité de l’explicative. Ceci nous a permis de contrôler que les profils des élasticités moyennes avaient le même ordonnancement global entre années que les moyennes d’élasticité calculées dans un premier temps. Ces élasticités moyennes ont cependant un ordre de grandeur moins important que les moyennes d’élasticités que nous présentons maintenant.

1.2. Le pouvoir explicatif du modèle probit ordonné du niveau

d’accumulation patrimoniale globale de long terme : analyse des

résultats de l’estimation à partir des élasticités de transition

Les commentaires de résultats se concentreront sur les probabilités d’appartenance aux tranches de patrimoine d’effectifs significatifs, c'est-à-dire les tranches 1 à 8 parmi les 11 tranches disponibles.4

1.2.1. Elasticités de transition de la variable de revenu

Cette variable explicative du niveau d’accumulation est déclarée sur huit tranches.

Table 3 : Définition de la variable de revenu déclaré en tranches

N° de tranche 1 2 3 4 5 6 7 8 Centre de classe en KF 15 45 62,5 87,5 115 165 250 400 Classe de revenu du ménage en KF 0-30 30-50 50-75 75-100 100-130 130-200 200-300 300 et plus

Source : Enquête Actifs Financiers 1986

Nous avons calculé les élasticités de transition pour des évolutions croissantes et décroissantes de revenu, entre tranches de revenu successives. Nous avons considéré uniquement les progressions ou

4 DISTRIBUTION 1986 1: 17%, 2 : 10%, 3: 11%, 4 : 14%, 5 : 16%, 6 : 23%, 7 : 6%, 8 : 2%, 9 : 1%, 10 : 0%, 11 : 2% DISTRIBUTION 1992 1: 10%, 2 : 10%, 3: 9%, 4 : 12%, 5 : 12%, 6 : 23%, 7 : 9%, 8 : 4%, 9 : 2%, 10 : 1%, 11 : 3% DISTRIBUTION 1998 1: 10%, 2 : 9%, 3: 10%, 4 : 12%, 5 : 11%, 6 : 27%, 7 : 5%, 8 : 5%, 9 : 2%, 10 : 2%, 11 : 3%

les régressions d’une tranche de revenu car les sauts de plusieurs tranches sont moins fréquents dans une carrière salariale. Les profils des élasticités d’appartenance aux différentes tranches de patrimoine sont comparables entre évolutions croissantes de revenu (sauf pour la tranche de revenu 1 : 0-30 KF vers 2 : 30-50 KF5) et entre évolutions décroissantes de revenu (sauf pour la tranche de revenu 2 :

30-50 KF vers 1: 0-30 KF 5). Il existe une symétrie des profils pour des évolutions de revenu inverses.

Pour des évolutions de revenu croissantes, nous observons une croissance de la valeur de l’élasticité moyenne d’appartenance à des tranches croissantes de patrimoine sauf pour les transitions de revenu des tranches 1 (0-30 KF) à 2 (30-50 KF). Quand le ménage progresse en revenu, il diminue sa probabilité d’appartenance aux tranches de revenu faible et augmente sa probabilité d’appartenance à des tranches de patrimoine élevées et ce avec un facteur croissant. Nous retrouvons le fort pouvoir explicatif du revenu sur la situation patrimoniale du ménage. Cependant, les élasticités de transition maximales, vers des tranches de patrimoine élevées, sont plus importantes pour la progression de revenus faibles (jusque vers la tranche de revenu 4 : 75-100 KF) et pour la progression de revenus élevés (de la tranche 7 : 200-300 KF vers la tranche 8 : plus de 300 KF) que pour les revenu médians (des tranches 4 : 75-100 KF à 7 : 200-300 KF).

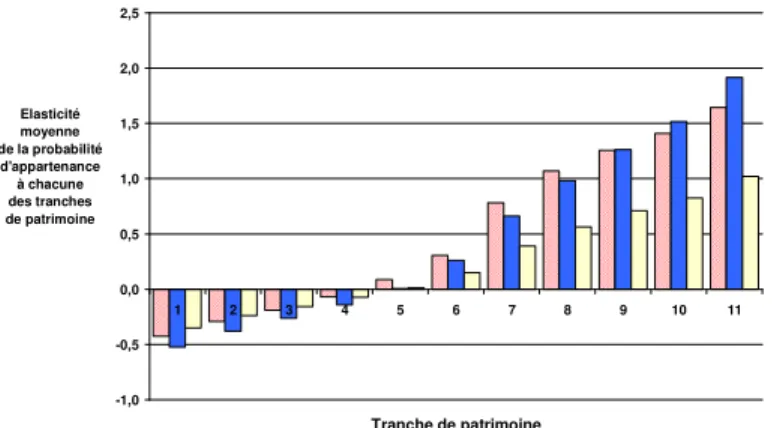

Graphique 1 : Elasticités moyennes de transition de la tranche de revenu 3 : 50-75 KF à la tranche de revenu 4 : 75-100 KF -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

5 Cette irrégularité a déjà été observée sur les distributions croisées de patrimoine et de revenu en 1998. Elle

pourrait être expliquée par une accession accélérée à la propriété des bas revenus grâce à la mesure du prêt à taux zéro qui a été instauré en octobre 1995 pour des ménages dont les revenus annuels ne dépassaient pas 4,5 fois le S.M.I.C.. L’estimation d’un modèle probit ordonné d’appartenance aux différentes tranches de patrimoine avec pour seule variable explicative le revenu en tranches conserve cette irrégularité de coefficient pour la tranche 1 de patrimoine en 1998, ce qui confirme que celle-ci n’est pas le résultat d’une interaction malheureuse avec d’autres variables explicatives introduites dans notre étude.

Graphique 2 : Elasticités moyennes de transition de la tranche de revenu 4 : 75-100 KF à la tranche de revenu 3 : 50-75 KF -1,0 -0,5 0,0 0,5 1,0 1,5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Les élasticités de transition pour des tranches de revenu croissantes, chez les revenus bas et médians (jusqu’à la transition vers la tranche 5 : 100-130 KF), sont majoritairement inférieures en 1998 à celles de 1986 et surtout de 1992. Par contre, une augmentation du revenu de la tranche 5 : 100-130 KF vers la tranche 6 : 130-200 KF fait progresser la probabilité d’appartenance aux tranches élevées de patrimoine de façon plus importante en 1998 qu’aux deux autres dates ; ceci n’est plus vrai pour les transitions vers des revenus supérieurs. Les ménages connaissant des progressions de revenu entre 100 et 200 KF en 1998 ont donc été plus favorisés dans l’accumulation patrimoniale à tous les niveaux qu’au cours des années précédentes.

Graphique 3 : Elasticités moyennes de transition de la tranche de revenu 4 : 75-100 KF à la tranche de revenu 5 : 100-130 KF -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Les ménages connaissant des progressions de revenu entre 75 et 130 KF en 1986 ont été plus favorisés dans l’accumulation patrimoniale dépassant la tranche de patrimoine 6 (entre 500 et 1000 KF) qu’au cours des années suivantes.

Graphique 4 : Elasticités moyennes de transition de la tranche de revenu 6 : 130-200 KF à la tranche de revenu 7 : 200-300 KF -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Entre 1986 et 1998, il y aurait donc eu un abaissement du seuil de progression de revenu moyen haut (5 : 100-130 KF vers 6 : 130-200 KF, au lieu de 6 : 130-200 KF vers 7 : 200-300 KF) correspondant à de plus fortes élasticités de transition vers des tranches élevées de patrimoine. Ceci n’est pas contradictoire avec le mécanisme du prêt à taux zéro qui abaisse le revenu permettant l’accession à la propriété mais doit être complété par l’analyse des impacts des autres variables explicatives retenues. Puisque c’est pour les tranches extrêmes de revenu que les élasticités de transitions sont les plus significatives, on peut en conclure que c’est aussi dans ces tranches de revenu que le risque de revenu d’activité joue le rôle le plus déterminant quant à l’accumulation patrimoniale préventive de risques de revenu de long terme.

1.2.2. Elasticités de transition de l’âge de la personne de référence

L’hypothèse de cycle de vie introduite dans la modélisation est en accord avec les données d’enquête : ainsi les élasticités d’appartenance à des tranches élevées de patrimoine augmentent au début du cycle de vie, dans des proportions qui diminuent jusqu’à l’âge moyen de l’enquête (48 ans en 1986 et 1992 ; 51 ans en 1998), pour ensuite décroître avec un facteur croissant.

Nous présentons une sélection d’élasticité de transitions liées à l’âge – 40, 60 et 80 ans – qui témoignent des différentes phases de cycle de vie en matière d’accumulation patrimoniale.

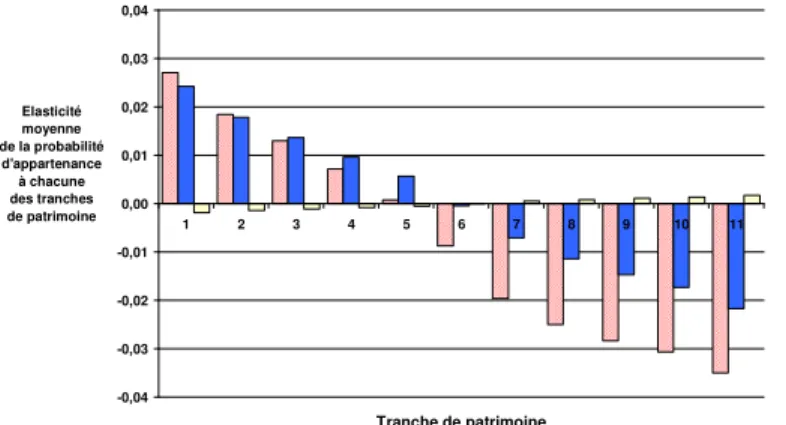

Graphique 5 : Elasticités moyennes de transition de 40 à 41 ans -0,03 -0,02 -0,01 0,00 0,01 0,02 0,03 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Graphique 6 : Elasticités moyennes de transition de 60 à 61 ans

-0,04 -0,03 -0,02 -0,01 0,00 0,01 0,02 0,03 0,04 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Graphique 7 : Elasticités moyennes de transition de 80 à 81 ans

-0,14 -0,12 -0,10 -0,08 -0,06 -0,04 -0,02 0,00 0,02 0,04 0,06 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Les élasticités de transition correspondant à un âge en accroissement d’un an présentent pour la période du cycle de vie où le rythme d’accumulation est important (40 à 50 ans), une augmentation de la probabilité d’appartenance aux tranches de patrimoine médianes et supérieures entre les années

1986 et 1998. Pour des âges plus élevés qui correspondent à une phase de décumulation dans la théorie du cycle de vie, l’augmentation des élasticités d’appartenance à des tranches plus faibles de patrimoine se ralentit entre 1992 et 1998. Ces deux observations nous conduisent à émettre deux hypothèses d’interprétation d’une prévention plus précoce vis-à-vis des risques qui sont anticipés et un décalage temporel de la décumulation en phase de retraite. A l’origine de ces deux phénomènes pourraient se trouver une meilleure prise en compte des risques de revenus (d’activité et/ou de retraite) par les ménages.

1.2.3. Elasticités de transition du statut de la personne de référence du

ménage

Le statut d’indépendant augmente fortement les probabilités d’appartenance à des tranches de patrimoine au-delà de la tranche 6 : 500-1000 KF chez les actifs en raison notamment de la présence du patrimoine professionnel6.

Graphique 8 : Elasticités moyennes de transition du statut de salarié actif à indépendant

-2 -1 0 1 2 3 4 5 6 7 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Les élasticités de transition comparant les situations d’un salarié actif et d’un retraité ancien salarié présentent une très forte augmentation avec les tranches élevées de patrimoine. Nous supposons qu’il s’agit d’un trend croissant de l’effet ‘âge-cycle de vie’ qui est capté par la variable Statut et non pas par la variable ‘Age centré au carré’ qui absorbe uniquement la dimension parabolique de l’hypothèse du cycle de vie.

6 Le patrimoine professionnel est la composante majoritaire du patrimoine global de 13,73% des ménages

interrogés en 1992 et de 7,94% des ménages interrogés en 1998. Il ne fait pas l’objet d’un suivi explicite dans l’enquête 1986.

Graphique 9 : Elasticités moyennes de transition du statut de salarié actif à retraité -2 0 2 4 6 8 10 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Les élasticités de transition des indépendants passant de l’activité à la retraite sont très faibles (L’élasticité maximum est de 0,3 pour la tranche de patrimoine la plus élevée en 1986) car ils conservent ou réalisent leur patrimoine professionnel ; des retraités anciens actifs en comparaison des retraités anciens indépendants ont aussi de faibles élasticités de transition car ils ont pu tous deux accumuler un patrimoine à ce stade de leur vie.

1.2.4. Elasticités de transition du niveau social de la personne de

référence du ménage

L’interprétation de ces comparaisons entre niveaux sociaux doit être réalisée en conservant à l’esprit que seuls certains de ces niveaux sociaux7 peuvent posséder un patrimoine professionnel.

Les élasticités de transition comparant les situations d’un ‘agriculteur exploitant’ à un ‘petit indépendant’8 sont inférieures à l’unité aux trois dates d’enquête (L’élasticité maximum est de 0,4

pour la tranche 11 de patrimoine – au-delà de 3 000 000 francs – en 1986) : du point de vue de l’accumulation patrimoniale ces deux niveaux sociaux sont très proches et le restent. La confrontation de la situation d’un ‘agriculteur exploitant’ avec celle d’un ‘Gros indépendant’3 montre que l’écart des

élasticités de transition vers des tranches élevées de patrimoine (au dessus de 1 000 000 francs) s’est nettement resserré au cours de ces trois années.

7 Les niveaux sociaux 1 à 4 : Agriculteurs, Indépendants et Professions Libérales.

Graphique 10 : Elasticités moyennes de transition du niveau social d’Agriculteur exploitant vers Gros indépendant -2 -1 0 1 2 3 4 5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Un ‘Gros indépendant’ a des probabilités de transition vers les tranches élevées de patrimoine nettement plus fortes que celle d’un cadre, ce qui peut s’expliquer par son patrimoine professionnel. Ce facteur d’écart s’est atténué en 1992 et en 1998 par rapport à 1986.

Graphique 11 : Elasticités moyennes de transition du niveau social de Cadre vers Gros indépendant

-2 -1 0 1 2 3 4 5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

De la même façon un ménage dont le représentant est de profession libérale accroît ses probabilités d’appartenance à des tranches élevées de patrimoine, avec un écart qui s’est accentué entre 1986 et 1998.

Graphique 12 : Elasticités moyennes de transition du niveau social de Cadre vers Profession libérale -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

La position de cadre par rapport à celle de ‘Profession intermédiaire’ n’augmente que peu les probabilités d’appartenance aux tranches élevées de patrimoine (au-delà de la tranche 6 : 500-1000 KF) ; celles-ci diminuent de 1986 à 1998.

Graphique 13 : Elasticités moyennes de transition du niveau social de Profession intermédiaire vers Cadre

-0,6 -0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Revenons sur l’interprétation de cette variable explicative ‘ Niveau social’ comme proxy de la qualité d’information du ménage au sujet des risques de revenu de long terme encourus. La variable progresse en qualité d’estimation de 1986 à 19929, ce qui établit qu’elle capte un phénomène qui est de plus en

plus déterminant dans l’accumulation patrimoniale globale. Si le risque de revenu de court et de long

9 Comme le modèle de 1986 est estimé sur un échantillon de 5383 ménages, nous avons estimé le même modèle

sur des échantillons aléatoires de même taille en 1992 et en 1998, afin de tester la robustesse des estimateurs et de comparer leurs écart-types à taille d’échantillon égale. Ainsi, les écarts-types des estimations correspondant aux modalités de la variable Niveau Social - pour des tailles d’échantillon équivalentes - diminuent entre 1986 et 1992 et restent quasiment stables entre 1992 et 1998. Si l’on suppose que la variable ‘Niveau Social’ est une bonne proxy de la qualité d’information du ménage, la rupture d’information se situerait plutôt entre les années 1986 et 1992 et non entre 1992 et 1998 comme nous l’attendions, en raison du choc d’information que peut constituer la réforme du système de retraite de 1993.

terme est bien mesuré par la variable revenu déclaré en tranches, alors les différences entre niveaux sociaux intègrent potentiellement les effets de différences de niveau d’information sur les risques de revenu de retraite si nous faisons l’hypothèse que la qualité d’information du ménage est approximée par son niveau social. Ainsi, un nivellement des différences des élasticités d’accumulation entre niveaux sociaux pourrait être interprétée comme une progression de la qualité d’information des ménages tous niveaux sociaux confondus : si, en 1986 et 1992, l’on observait des élasticités de transition globalement plus faibles qu’en 1998, pour la comparaison d’un niveau social que nous supposons mieux informé à un niveau social que nous supposons moins bien informé, nous pourrions conclure à une progression de la qualité d’information du niveau social le mieux informé par rapport à celui qui l’est moins et donc à une prise en compte du choc d’information que constitue la réforme de 1993 sur les comportements patrimoniaux des ménages les mieux informés.

Nous n’observons pas cette régularité dans la comparaison des niveaux sociaux entre eux, si bien que nous sommes amenés à conclure, soit que le choc d’information supposé (lié à la réforme de 1993) n’a pas été suivi d’une réaction patrimoniale des ménages les mieux informés, soit que la variable ‘Niveau social’ capte des effets qui ne reflètent pas uniquement son niveau d’information sur les risques de revenu de long terme encourus10. Nous poursuivrons la discussion de l’interprétation du rôle de la

variable ‘Niveau social’ dans le comportement patrimonial total dans la deuxième partie de l’étude (page 18).

1.2.5. Elasticités de transition des Héritages et Dons reçus

L’héritage augmente les probabilités d’appartenance aux tranches de patrimoine au dessus du million de francs (tranche 7 et suivantes) d’un facteur quasiment double par rapport au facteur moyen d’augmentation des probabilités lors de la progression d’une tranche de revenu. La perception d’un don sur la hausse des probabilités d’appartenance aux tranches élevées de patrimoine est surtout déterminante en 1986.

10 Ce résultat est différent si l’on ne tient pas compte de la pondération unitaire des enquêtes : en effet, sans une

correction des effets d’échantillonnages, la variable ‘Niveau social’ joue un rôle croissant pour l’ensemble des niveaux sociaux interrogés et l’on est amené à conclure abusivement que la qualité d’information des ménages s’est améliorée tout niveau social confondu.

Graphique 14 : Elasticités moyennes de transition d’un ménage n’ayant pas hérité à un ménage ayant hérité -2 -1 0 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Graphique 15 : Elasticités moyennes de transition d’un ménage n’ayant pas reçu de don à un ménage ayant reçu un don

-1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

Ces variables explicatives – héritages et dons reçus – correspondent à des legs involontaires, si bien que nous n’interprétons pas leur rôle dans le cadre de l’analyse de la prévention du risque-retraite par les ménages.

1.2.6. Elasticités de transition de l’Endettement

L’état d’endettement augmente les probabilités d’appartenance aux tranches de patrimoine élevées, ce qui indique une contrainte de crédit chez les patrimoines modestes. Cela est confirmé par les élasticités inverses comparant la situation d’un ménage non endetté à celle d’un ménage endetté : les élasticités de transition vers des tranches faibles de patrimoine augmentent. Ce facteur d’écart s’atténue de 1986 à 1998.

Graphique 16 : Elasticités moyennes de transition d’un ménage non endetté à un ménage endetté -2 0 2 4 6 8 10 12 14 16 1 2 3 4 5 6 7 8 9 10 11 Tranche de patrimoine Elasticité moyenne de la probabilité d'appartenance à chacune des tranches de patrimoine 1986 1992 1998

La démarche d’emprunt est fondamentale dans la trajectoire d’acquisition patrimoniale. Elle participe au choix de prévention des risques de revenu de long terme, tout en renforçant les conséquences de risques de revenu de court terme.

Cette modélisation PROBIT ordonnée incluant des hypothèses fortes de cycle de vie nous a permis de mettre en évidence un effet de revenu d’activité notable dans le comportement d’accumulation global du ménage et un rôle important de la variable niveau social, prise comme une proxy de la qualité d’information du ménage. Cette dernière demeure cependant de signification ambiguë car elle peut recouper des façons différentes de se projeter, en fonction de l’aversion au risque du ménage et des qualités d’information variées sur l’avenir du système de retraite par répartition. Nous allons donc approfondir les dimensions explicatives de cette variable ‘Niveau social’ dans la deuxième partie de ce travail.

2. Aversion et prévention du risque-retraite

Nous allons utiliser la base de données que nous avons élaborée à partir de trois enquêtes de l’I.N.S.E.E. (1986, 1992 et 1998) pour mesurer l’ampleur de la sensibilité de l’agent vis-à-vis des risques de revenu à long terme et le souhait que le ménage a de s’en prémunir. La capacité à se couvrir vis-à-vis du risque-retraite a été étudiée dans la première partie de l’étude : elle repose essentiellement sur les montants accumulés. Ces deux notions – sensibilité au risque et souhait de se prémunir vis-à-vis du risque – peuvent être rapprochées de la distinction faite par A. SEN (1991)11 entre les concepts

de ‘compassion’ et ‘d’engagement’. L’idée de ‘compassion’ se rapporte au fait d’être affecté en terme de bien-être par une réalité, tandis que ‘l’engagement’ implique une volonté d’action dans le but de limiter les conséquences de cette réalité. Nous travaillons sur la phase de compréhension économique

11 SEN A. (1991), On Ethics and Economics, Blackwell Publishers, Oxford

du risque de revenu par des ménages hétérogènes et nous cherchons à caractériser cette hétérogénéité. Le niveau social, parmi d’autres caractéristiques du ménage, est-il un bon indicateur de l’aversion au risque de ces ménages vis-à-vis des risques de long terme ? L’aversion au risque se traduit-elle par un comportement préventif accru ? Enfin, peut-on considérer que le niveau social identifie un certain type de ‘comportement prudent’ du ménage ?

L’ensemble de ces questions nous conduira à éclairer le sens de la variable ‘Niveau social’ que nous avons utilisée dans un premier temps comme variable proxy du niveau d’information du ménage : cette variable reflète-t-elle la qualité d’information de la personne de référence – comme supposé dans l’interprétation du modèle PROBIT ordonné – et sous quelles conditions peut on l’interpréter comme telle dans un cadre de prévention des risques de revenu de long terme par les ménages hétérogènes ?

2.1. La diversité du degré d’aversion au risque selon les métiers et

les choix de vie

Nous avons construit une variable indiquant si le ménage mentionne un comportement de précaution dans l’enquête considérée. Nous présentons les interactions significatives de cette variable indicatrice dénotée PRECAUTION avec les caractéristiques présentes du ménage et celles de sa jeunesse (caractéristiques des parents de la personne de référence à l’époque où celle-ci était enfant). Si la ‘Précaution’ est une bonne proxy du degré d’aversion au risque des ménages, les interactions significatives entre la variable de précaution et les variables socio économiques permettent de caractériser les ménages averses au risque (Hypothèse d'analyse 1).

Encadré 2 : Test d’appariement du Chi 2

Nous testons la relation de causalité entre une variable explicative et la variable dépendante à l’aide d’un test du Chi 2.

Si les distributions conditionnelles sont significativement différentes au seuil de 1 pour 10000, cela indique un lien de causalité probable entre la variable expliquée (Précaution) et la variable explicative introduite (Proxy de risque).

Le sens dominant de causalité ne sera pas pour autant formellement établi dans la mesure où les interactions entre les causes possibles ne sont pas testées à ce stade de l’analyse.

Nos calculs mettent en évidence une relation entre le motif de précaution et des proxy d’aversion au risque du ménage (revenu, niveau social, statut d’occupation du logement, en 1986 et 1992 ; nombre d’enfants, en 1992 ; type de ménage, âge et statut d’activité professionnel, en 1992 et 1998). Les âges d’acquisition de supports d’épargne sont également reliés au motif de précaution (pour l’épargne-logement au trois dates ; pour l’épargne-retraite, en 1992 et 1998 ; pour les livrets, en 1998).

La précaution que manifeste l’individu semble liée à son vécu familial dans la mesure où nous trouvons une interaction significative entre l’existence de problèmes financiers dans la jeunesse de la personne de référence et l’existence d’un motif de précaution chez cette personne (1992). Le métier de ses parents (la profession du père en 1986 et 1992 ; l’activité de la mère en 1992) et le fait que ceux-ci aient été propriétaires ou locataires intervient également (1992).

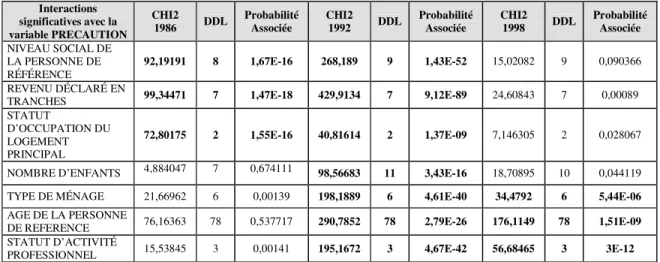

Table 4 : Interactions significatives de la variable PRECAUTION avec les caractéristiques du ménage

Interactions significatives avec la variable PRECAUTION

CHI2

1986 DDL Probabilité Associée CHI2 1992 DDL Probabilité Associée CHI2 1998 DDL Probabilité Associée

NIVEAU SOCIAL DE LA PERSONNE DE

RÉFÉRENCE 92,19191 8 1,67E-16 268,189 9 1,43E-52 15,02082 9 0,090366 REVENU DÉCLARÉ EN

TRANCHES 99,34471 7 1,47E-18 429,9134 7 9,12E-89 24,60843 7 0,00089 STATUT

D’OCCUPATION DU LOGEMENT PRINCIPAL

72,80175 2 1,55E-16 40,81614 2 1,37E-09 7,146305 2 0,028067

NOMBRE D’ENFANTS 4,884047 7 0,674111 98,56683 11 3,43E-16 18,70895 10 0,044119 TYPE DE MÉNAGE 21,66962 6 0,00139 198,1889 6 4,61E-40 34,4792 6 5,44E-06

AGE DE LA PERSONNE

DE REFERENCE 76,16363 78 0,537717 290,7852 78 2,79E-26 176,1149 78 1,51E-09 STATUT D’ACTIVITÉ

PROFESSIONNEL 15,53845 3 0,00141 195,1672 3 4,67E-42 56,68465 3 3E-12 Lecture : Test du Chi 2 significatif au seuil de 0,01% ; test du Chi 2 non significatif au seuil de 0,01% ; - : absence de données.

Sources : Calculs de J.V.M. à partir de la base de données regroupant les enquêtes Actifs Financiers (1986) et Patrimoine des ménages (1992 et 1998) de l’I.N.S.E.E.

Table 5 : Interactions significatives de la variable PRECAUTION avec les caractéristiques des parents de la personne de référence du ménage

Interactions significatives avec la variable PRECAUTION

CHI2

1986 DDL Probabilité Associée CHI2 1992 DDL Probabilité Associée CHI2 1998 DDL Probabilité Associée

Existence de problèmes financiers chez les parents de la personne de référence

6,263716 3 0,099462 62,73393 3 1,53E-13 0,669996 2 0,71534

Profession du père de la

personne de référence 36,27217 10 7,56E-05 67,14866 8 1,81E-11 17,17646 9 0,046023 Activité de la mère de la

personne de référence 15,84736 5 0,007294 67,76557 5 2,99E-13 19,5664 5 0,001507 Statut d'occupation du

logement des parents de la

personne de référence 3,424362 2 0,180472 58,14092 2 2,37E-13 0,572227 1 0,449375 Lecture : Test du Chi 2 significatif au seuil de 0,01% ; test du Chi 2 non significatif au seuil de 0,01% ; - : absence de données.

Sources : Calculs de J.V.M. à partir de la base de données regroupant les enquêtes Actifs Financiers (1986) et Patrimoine des ménages (1992 et 1998) de l’I.N.S.E.E.

Nous avons établi que l’aversion aux risques approchée par l’indicatrice de Précaution était différenciée selon le statut social et le vécu de la personne de référence. Quelles conséquences ces différences de perception des risques ont-elles sur les comportements préventifs de long terme ?

2.2. Indicateur de prudence et âge d’acquisition des supports

En croisant la variable de précaution avec les âges d’acquisition des différents types de support, nous pouvons établir leur appariement statistique. Nous caractérisons le comportement de prévention des risques de revenu de long terme par les âges de première acquisition de différents supports d’épargne et nous nous demandons dans quelle mesure ce comportement de prévention est relié à la sensibilité vis-à-vis du risque du ménage qui est mesuré par l’indicatrice de Précaution. La Précaution est liée à l’âge d’acquisition des supports. Ainsi la perception différenciée des risques conduit à des ‘comportements prudents’ différents.

Table 6 : Interactions significatives de la variable PRECAUTION avec les âges d’acquisition et de réacquisition des différents actifs

Interactions significatives avec la variable PRECAUTION

CHI2

1986 DDL Probabilité Associée CHI2 1992 DDL Probabilité Associée CHI2 1998 DDL Probabilité Associée AGE DE PREMIÈRE

ACQUISITION DE SUPPORT D’ÉPARGNE-LOGEMENT

955,8425 77 1,1E-151 992,6789 78 1,6E-158 713,9043 78 2E-103 AGE DE PREMIÈRE ACQUISITION DE SUPPORT D’ÉPARGNE-RETRAITE - - - 464,0531 79 7,43E-56 1152,699 78 8,2E-191 AGE DE PREMIÈRE ACQUISITION DE

LIVRET D’ÉPARGNE 31,5418 20 0,048432 109,2995 22 1,47E-13 454,3297 80 1,03E-53 AGE DE RÉACQUISITION DE SUPPORT D’ÉPARGNE-RETRAITE - - - 122,2139 55 5,15E-07 156,6914 52 1,99E-12 AGE DE RÉACQUISITION DE

LIVRET D’ÉPARGNE 0,559489 5 0,989783 0,324574 1 0,568872 123,4212 53 1,52E-07 AGE DE

RÉACQUISITION DE SUPPORT D’ÉPARGNE-LOGEMENT

0,084051 1 0,771881 51,09596 54 0,58711 113,8727 52 1,62E-06

Lecture : Test du Chi 2 significatif au seuil de 0,01% ; test du Chi 2 non significatif au seuil de 0,01% ; - : absence de données.

Sources : Calculs de J.V.M. à partir de la base de données regroupant les enquêtes Actifs Financiers (1986) et Patrimoine des ménages (1992 et 1998) de l’I.N.S.E.E.

Nous avons pratiqué un test d’appariement du Chi 2 sur des distributions croisées aux trois dates d’enquête afin d’identifier si les comportements de précaution s’étaient modifiés pendant la période étudiée 1986-1998.

Table 7 : Distributions croisées de l’Indicatrice de précaution significativement différentes aux trois dates d’enquête

Distributions croisées avec l’Indicatrice de précaution

significativement différentes aux trois dates d’enquête CHI2 DDL Probabilité Associée

Age de première acquisition de support d'épargne retraite 6190,222672 310 0 Age de première acquisition de livret d'épargne 9745,667418 342 0 Age de première acquisition de produit d'épargne logement 4973,789473 328 0 Age de réacquisition de support d'épargne retraite 4276,799346 200 0 Age de réacquisition de livret d'épargne 4150,161438 152 0 Age de réacquisition de produit d'épargne logement 4121,621008 204 0

Sources : Calculs de J.V.M. à partir de la base de données regroupant les enquêtes Actifs Financiers (1986) et Patrimoine des ménages (1992 et 1998) de l’I.N.S.E.E.

Les comportements d’acquisition et de réacquisition de supports ont évolué dans le temps au vu des statistiques d’appariement calculées. L’aversion au risque se traduit donc par un certain comportement préventif, dont la forme est en évolution.

Nous cherchons maintenant à établir un lien de causalité direct entre le niveau social de la personne de référence et son ‘comportement prudent’ vis-à-vis des risques de long terme, en faisant l’hypothèse que le niveau social de la personne de référence est un bon indicateur à la fois de son niveau

d’information (par hypothèse) et de son degré d’aversion au risque (cf. les résultats du paragraphe 2.1. où Niveau Social et Précaution sont statistiquement appariées).

2.3. Caractéristiques sociales et ‘comportement prudent’

Puisque nous avons établi une relation entre certaines caractéristiques socio économiques du ménage et son comportement « prudent », d’une part, et ce comportement « prudent » et des paramètres de son comportement de prévention des risques de revenu de long terme, d’autre part, nous nous demandons si nous ne pouvons pas relier directement les caractéristiques socio économiques du ménage (comme son niveau social) à son comportement de prévention des risques de revenu de long terme. Cela suppose que nous fassions l’hypothèse qu’un ménage « prudent » et qu’un ménage « non prudent » le sont tout au long de leur vie. Analysons les corrélations entre les caractéristiques du ménage (proxy du niveau d’information du ménage) et l’âge d’acquisition des supports d’épargne (proxy de la précocité du comportement de prévention des risques de revenu de long terme). Cependant, les caractéristiques du ménage que nous croisons avec les âges d’acquisitions leur sont partiellement postérieures, ce qui nécessite de considérer ces calculs avec une grande prudence. Comme nous ne disposons pas des caractéristiques du ménage à l’époque de ses acquisitions de produits d’épargne, nous sommes contraints au cours de cette analyse de postuler que le caractère ‘averse au risque’ d’un individu est une donnée constante dans le temps (Hypothèse d'analyse 2). L’hypothèse d'analyse 2 peut être

contredite dans le cas où les agents adoptent un comportement de prévention du risque de revenu en prenant conscience de ce risque : pour concilier ces deux éléments, nous devons supposer qu’il existe soit un délai de prise de conscience de sa propre sensibilité au risque de revenu soit une contrainte qui empêche l’individu averse au risque de se prémunir vis-à-vis du risque de revenu qu’il sera amené à subir (Hypothèse d'analyse 3).

Nous présentons en annexe 3, les résultats des tests d’appariement du CHI2 que nous avons menés pour chacune des enquêtes. Les conclusions sur les relations existantes sont exposées ci-dessous. Les âges de première acquisition de supports du type livret d’épargne, produit d’épargne-logement et support d’épargne-retraite sont expliqués par le revenu, le type de ménage et le nombre d’enfants qui sont des variables proxy de risque de revenu très directes. Le niveau social de la personne de référence du ménage, son statut d’activité professionnel présent, son statut d’occupation du logement et la taille de l’unité urbaine où le ménage vit apportent aussi une dimension explicative à l’âge de première acquisition des livrets et des supports d’épargne-logement .

La variable indiquant si le ménage mentionne un motif de précaution vis-à-vis de son accumulation patrimoniale est liée aux âges d’acquisition d’épargne-logement et d’épargne-retraite (1992 et 1998), de même qu’aux âges de réouverture de livrets en 1998.

Pour les âges de réouverture de produits figurent en places explicatives les proxy de risque suivantes : le revenu (pour logement) et la taille de l’unité urbaine où le ménage vit (pour l’épargne-logement et pour l’épargne-retraite).

L’exemple des parents vis-à-vis du comportement patrimonial des enfants est étudié par les corrélations entre les âges d’acquisition des supports d’épargne et les caractéristiques des parents12 au

cours de l’enfance de la personne de référence. Ainsi, il existe une interaction significative entre l’existence de problèmes financiers chez les parents dans la jeunesse de la personne de référence du ménage et l’âge auquel cette personne acquiert pour la première fois un livret d’épargne (1992,1998), un support d’épargne-logement (1986,1998) ou un produit d’épargne-retraite (1992,1998). La profession exercée par les deux parents est également déterminante pour l’âge de première acquisition (en 1992 pour les livrets et l’épargne-retraite, en 1998 pour les trois types de supports financiers). La possession de l'outil de travail par les parents d’enfants de travailleurs indépendants et la possession d'immeubles ou de terrains par les parents jouent un rôle vis-à-vis de l’âge de première acquisition des livrets (1986,1998) et des supports d’épargne-logement (1992,1998). Il faut ajouter l’influence du statut d'occupation du logement des parents dans l’acquisition de livrets (1998) et dans l’acquisition de supports d’épargne-logement (1992,1998).

Ces résultats nous conduisent à conclure soit qu’il existe une forte dimension psychologique dans la sensibilité vis-à-vis du risque de revenu (Hypothèse d'interprétation 1), soit que, de façon

alternative, l’exemple des parents est déterminant dans le type de comportement13

d’accumulation financière des agents (Hypothèse d'interprétation 2), plus qu’à la prééminence de

la situation économique du ménage lui-même dans son comportement d’accumulation préventif d’un risque de revenu. La dimension psychologique est une hypothèse à prendre avec beaucoup de précaution dans la mesure où nous ne disposons d’aucune mesure pour valider ou infirmer son implication14. L’hypothèse d'interprétation 1 relève d’une analyse sociologique – voire d’une analyse

psychanalytique – si bien que nous privilégions la formulation économique en retenant l’hypothèse d’interprétation 2. L’hypothèse d’interprétation 2, concernant l’exemple des parents quant au type d’accumulation des enfants, peut se rapprocher de l’idée qu’il faut modéliser théoriquement une hétérogénéité non observée.

Les caractéristiques sociales constituent de bons indicateurs des ‘comportements prudents’ des ménages.

12 Par exemple : l’existence de problèmes financiers chez les parents de la personne de référence, la profession

du père, l’activité de la mère, la profession de la mère, la possession de l'outil de travail par les parents, le statut d'occupation du logement des parents, la possession d'immeubles ou de terrains par les parents.

13 Le type de comportement d’accumulation se réfère au choix des supports et à l’âge auquel ces supports sont

En annexe 4 sont présentés les tests d’appariement sur les 3 distributions croisées (1986, 1992, 1998) de ces caractéristiques sociales et des âges d’acquisitions : elles indiquent que les liens entre ces variables se sont modifiés dans le temps. Rappelons que la transformation temporelle a aussi été observée sur les relations directes entre l’indicatrice de précaution et les âges d’acquisition des différents supports.

Cependant, nous remarquons que le niveau social de la personne de référence n’est pas le meilleur indicateur de l’acquisition de supports d’épargne spécifique ‘retraite’, mais le diplôme pour les années 1992 et 1998, années pour lesquelles nous disposons des âges de première acquisition de supports d’épargne retraite. Cette constatation confirme le rôle déterminant de la qualité d’information du ménage sur sa préparation de la phase de retraite.

Conclusion

Les faits stylisés construits dans cette étude nous amènent à conclure à l’hétérogénéité du comportement préventif vis-à-vis du risque-retraite et nous permettent de répondre à deux questions que nous nous sommes posées sur ce risque de revenu de long terme. D’une part, quel sens donner au rôle empirique observé de la variable ‘Niveau social’ dans l’accumulation globale des ménages ? D’autre part, quel lien théorique établir entre les caractéristiques socio-économiques des ménages et la qualité de prévention du risque-retraite ?

Du point de vue empirique, la variable ‘Niveau social’ ne peut être interprétée comme le seul reflet d’un niveau d’information du ménage : cette variable a pu capter une hétérogénéité non observée qui influence les comportements de prévention du risque-retraite (cf. sa corrélation avec le degré d’aversion au risque mesuré par la ‘Précaution’ et la précocité des comportements de prévention des risques de revenu de long terme mesurée par les âges d’acquisition des différents types de supports financiers) si bien que son interprétation empirique devient difficile. Une étude sur les causalités existant entre les caractéristiques socio-économiques des ménages et les comportements de prévention s’avère nécessaire, une fois établi qu’il existait des liens empiriques entre ces dimensions.

Du point de vue théorique, cette double étude empirique nous amène à formuler des hypothèses théoriques adaptées à une formalisation des choix d’accumulation patrimoniale de long terme prenant en compte l’existence d’un risque retraite. Nous avons utilisé un certain nombre d’hypothèses

14 Les variables d’opinion sur les choix qui existent dans les enquêtes I.N.S.E.E. que nous avons traitées pourraient être utilisées comme des paramètres psychologiques.

d’analyse et d’interprétation des faits stylisés observés à partir du regroupement temporel des trois enquêtes patrimoine de l’INSEE (1986, 1992, 1998) qui nous amènent à formuler le corpus d’hypothèses synthétique suivant :

Encadré 3 : Proposition d’hypothèses théoriques du comportement d’accumulation global des ménages

1. Si la ‘Précaution’ est une bonne proxy du degré d’aversion au risque des ménages, les

interactions significatives entre la variable de précaution et les variables socio économiques permettent de caractériser les ménages averses au risque, notamment au risque retraite (il existe une hétérogénéité individuelle observée).

2. Il existe soit un délai de prise de conscience de sa propre sensibilité au risque de revenu de

long terme, soit une contrainte qui empêche l’individu averse au risque de s’en prémunir (rationalité limitée, ou apprentissage des préférences, versus contrainte financière).

3. L’exemple des parents est déterminant dans le type d’accumulation financière des agents

(liens entre générations versus hétérogénéité non observée).

L’analyse globale permet de répondre à une partie de la problématique du risque-retraite, l’évolution du comportement de prévention global du risque de revenu de long terme, en apportant des réponses qu’une analyse par supports ne permettrait pas d’identifier.

L’étude de l’hétérogénéité des préventions appelle cependant une analyse de la substituabilité entre supports afin d’établir un lien théorique et empirique entre l’importance des facteurs de risques de revenus de long terme et la précocité du désir de prévention de ce risque. Les choix de constitution d’un éventail de supports15 et l’allocation temporelle des ressources sur ces supports ne sont en effet

pas dissociables16.

15 Les trois grands types de supports sont financiers, immobiliers et professionnels. Les actifs financiers sont

classés selon la typologie détaillée suivante : Livret jeune, Livret A, Livret Bleu, CODEVI, Livret d'épargne populaire LEP, Livret B, Livret Orange, Autre livret bancaire, PEL, CEL, PEA, Obligations ou emprunts d'Etat, Actions cotées, SICAV/FCP court terme, autre SICAV/FCP, valeur mobilière non précisée, SCPI, Actions non cotées, bons de capitalisation, bons d'épargne (hors bons de capitalisation), compte à terme, épargne placée en entreprise, compte courant d'associé, Assurance décès volontaire à fonds perdus ou rente éducation, Assurance vie (vie ou mixte), Autre épargne retraite (hors RCV et hors surcomplémentaire), Retraite Complémentaire Volontaire, Retraite Surcomplémentaire (à l'initiative de l'entreprise ou autre), Compte chèque.

16 Nous n’avons pas engagé cette dernière, à cause d’un problème d’agrégation des montants déclarés en

tranches pour chaque actif financier détenu dans le ménage : en effet, des sommations de centres de classe rendraient les montants par type de support fort approximatifs en 1986 et 1992 (Seule l’enquête 1998 donne une tranche déclarée par type détaillé de support).