Prévision de la demande d’essence au Canada

Mémoire

Ngarsandje Guelmbaye

Maitrise en économique

Maître ès arts (M.A)

Québec, Canada

iii

Résumé

Ce mémoire compare le pouvoir prédictif de 6 modèles de demande d’essence au Canada. Le modèle de tendance linéaire, le modèle à tendance quadratique, le modèle à tendance exponentielle, le modèle d’ajustement partiel ainsi que deux modèles basés sur l’approche Box-Jenkins ont été évalués. Le modèle d’ajustement partiel permet de montrer que la demande d’essence est inélastique par rapport au revenu ainsi qu’au prix. Toutefois, l’élasticité-revenu est plus forte que l’élasticité prix. Sur base de cette analyse, il est prévu qu’en 2020, au quatrième trimestre, la demande d’essence par habitant au Canada augmentera de moins d’un pourcent relativement au quatrième trimestre 2009

v

TABLE DES MATIÈRES

Résumé ... iii

TABLE DES MATIÈRES ... v

Liste des tableaux ... vii

Liste des figures ... ix

Remerciements ... xi

INTRODUCTION ... 1

Chapitre 1

er... 3

REVUE DE LA LITTÉRATURE ... 3

La demande de l’essence et ses déterminants ... 3

La demande d’essence au Canada ... 5

La demande d’essence autre part dans le monde ... 7

La prévision de la demande d’essence ... 8

Chapitre 2 ... 15

LES DONNÉES ... 15

Chapitre 3 ... 21

MÉTHODOLOGIE, MODÉLISATION, RÉSULTATS ET PRÉVISION ... 21

MÉTHODOLOGIE... 21

Le modèle de tendance linéaire ... 21

Le modèle de tendance quadratique ... 21

Le modèle de tendance exponentielle ... 22

Le modèle d’ajustement partiel ... 22

La méthodologie Box-Jenkins ... 23

vi

RÉSULTATS ... 27

Les résultats du modèle de tendance linéaire ... 27

Les résultats du modèle de tendance quadratique ... 28

Les résultats du modèle de tendance exponentielle ... 29

Les résultats du modèle d’ajustement partiel ... 29

Les résultats du modèle autorégressif ... 30

Les résultats du modèle ARIMA (3, 2, 3) ... 31

PRÉVISIONS ET ANALYSE ... 32

CONCLUSION ... 37

vii

Liste des tableaux

Tableau 1: Élasticités prix et revenu ... 4

Tableau 2: Résultats des différents modèles de Boilard (2011) ... 5

Tableau 3: Élasticités de l'étude d'Elkhafif et Kubursi (1993) ... 6

Tableau 4: Résumé des résultats de Hughes et al. (2008) ... 8

Tableau 5: Projections de demande de pétrole dans le secteur du transport par Keshavarzian et al. (2012) .. 10

Tableau 6: Élasticités de l'étude de Ghouri (2001) ... 11

Tableau 7: prévision et demande réelle selon Azadeh et al. (2010) ... 12

Tableau 8: Prévision de consommation d’essence (en térajoules) par Elkahfif et Kabursi (1993) pour l'Ontario ... 13

Tableau 9: Caractéristiques descriptives des variables selon les différentes périodes ... 16

Tableau 10 : Variations trimestrielles (en pourcentage) des agrégats ... 18

Tableau 11: Test de Clemente-Montañes_Reyes de racine unitaire pour effets additifs (Modèle AO) ... 24

Tableau 12: Test de Clemente-Montañes_Reyes de racine unitaire pour effets d'innovation ... 24

Tableau 13: coefficients et autres caractéristiques statistiques du MTL ... 27

Tableau 14: coefficients et autres caractéristiques statistiques du MTQ... 28

Tableau 15: coefficients et autres caractéristiques statistiques du MTE ... 29

Tableau 16: coefficients et autres caractéristiques statistiques du MAP ... 29

Tableau 17: coefficients et autres caractéristiques statistiques du modèle AR ... 31

Tableau 18: coefficients et autres caractéristiques statistiques de ARIMA ... 31

Tableau 19: classement des modèles selon les MAD et MSE ... 32

Tableau 20: Prévisions de la demande d'essence par habitant de 2010 à 2020 ... 33

ix

Liste des figures

Figure 1: Évolution de la consommation d'essence de 1965 à 2009 ... 16

Figure 2: Évolution du prix de l’essence de 1965 à 2009 ... 17

Figure 3: Évolution du revenu par habitant de 1965 à 2009 ... 17

Figure 4: Variation des différentes variables ... 19

Figure 5: Courbe de consommation prévue ... 34

xi

Remerciements

Je voudrais remercier tous ceux sans qui ce travail n’aurait pas été possible. Je remercie d’abord François BOILARD qui a compilé les données utilisées dans mon travail. Ensuite ma famille demeurée au Tchad qui n’a cessé de m’encourager d’une manière ou d’une autre pour aller de l’avant malgré les difficultés. Je n’oublierai pas mon épouse, Diane Mercure sans le soutien de laquelle, il serait difficile de progresser dans ce travail. Un merci particulier aux camarades du département à savoir Habib Somé, Ali Yedan, Abdellah Manadir, Ismaëlh Cissé, Sylvestre Tatsa, Constantinos Bougas et Isaora Dialahy, pour ne citer que quelques-uns, pour leur contribution dans le traitement des données ainsi que la prise en main de STATA.

Je ne pourrais passer sous silence l’aide du professeur Stephen Gordon pour son aide dans la compréhension de la méthode de Box-Jenkins ainsi que le professionnel de recherche Mathieu Gilbert-Gonthier. Sans compter ceux qui de près ou de loin ont participé d’une manière ou d’une autre à la réalisation de ce travail.

Enfin, et non des moindres, une gratitude spéciale au directeur de programme et mon directeur de mémoire, le professeur Philippe Barla, sans le soutien aussi bien académique, financier et surtout psychologique duquel je n’aurai pas achevé cette maîtrise en économique.

1

INTRODUCTION

Le souci que cause le réchauffement climatique pousse les États à développer des politiques et rechercher des moyens pour rendre leurs populations moins dépendantes des énergies fossiles et notamment le pétrole. La volonté de réduire la consommation de pétrole a cependant débuté avant cela et peut être reliée aux chocs pétroliers des années soixante-dix et quatre-vingt. Ainsi par exemple, en 1975, le gouvernement américain a adopté le programme CAFE (Corporate Average Fuel Economy) qui visait à réduire la dépendance au pétrole en forçant l’amélioration de l’efficacité énergétique des véhicules automobiles (Crandall, 1992).

La problématique que pose la croissance de la consommation des sources d’énergie fossiles est maintenant fortement liée aux émissions des gaz à effets de serre. Ces gaz contribuent au réchauffement climatique et les scientifiques pensent que la réduction de l’usage de sources d’énergie fossiles permettrait de ralentir sinon de stopper le réchauffement climatique.

Beaucoup d’auteurs à travers le monde et surtout en Europe et en Amérique du Nord1 se sont penché sur les

déterminants de la demande d’énergie de sources fossiles. Notre recherche porte sur la consommation d’essence au Canada et s’inspire sur le plan méthodologique de Li et al. (2010). Li et al. (2010) ont fait une évaluation de huit modèles pour pouvoir trouver celui qui permet le mieux de prévoir la consommation d’essence en Australie. Notre étude compare le pouvoir prédictif de la demande d’essence au Canada de six modèles. Les modèles de Li et al. (2010) sont un modèle avec tendance linéaire, quadratique et exponentielles auxquelles il faut ajouter un modèle à ajustement partiel, un modèle autorégressif intégré à moyenne mobile (ARIMA), un modèle de lissage exponentiel, un modèle de Holt-Winter et un modèle linéaire de Holt. En ce qui nous concerne, nous avons fait abstraction du modèle de lissage exponentiel ainsi que ceux de Winter et Holt Winter. Au lieu de faire un seul modèle ARIMA comme l’ont fait Li et al. (2010), nous en avons fait deux; soit un modèle intégré et un modèle autorégressif simple selon les critères de l’approche Box-Jenkins.

Notre travail comprend deux objectifs :

- Déterminer le meilleur modèle de prévisions pour nos données et;

- Faire la prévision de la consommation d’essence au Canada jusqu’en 2020.

1 Arsenault, Bernard, Carr, and Genest-Laplante (1995), Azadeh, Arab, and Behfard (2010), Beauséjour,

Lenjosek, and Smart (1995); Berkowitz, Gallini, Miller, and Wolfe (1990), Espey (1998); Ghouri (2001); Graham and Glaister (2002, 2004); Matin et al. (2004); Nguyen and Chan (2004); Ordorica-Garcia, Croiset, Douglas, Elkamel, and Gupta (2007); Poudenx and Merida (2007); Schimek (1996); Schipper, Hand, and Gillingham (2010); Steenhof, Woudsma, and Sparling (2006); Storchmann (2005); Suganthi and Samuel (2012); Yatchew and No (2001).

2

Ce travail se structure en trois chapitres principaux suivis d’une conclusion générale. Le premier chapitre fait le tour de la littérature sur les questions relatives à la demande d’essence; principalement son évolution dans le temps, l’impact des prix et des revenus avec un accent particulier la consommation d’essence au Canada. Le deuxième chapitre présente les données. Le troisième chapitre se focalise sur la méthodologie et les résultats ainsi que les prévisions qui en découlent. Il s’attarde également sur l’analyse des résultats ainsi que celle des prévisions.

La conclusion fait le résumé du travail effectué dans les trois chapitres, évoque les difficultés rencontrées et suggère des pistes de solutions ainsi que de pistes pour des recherches futures.

3

Chapitre 1

erREVUE DE LA LITTÉRATURE

Il existe une littérature très abondante sur la demande de l’essence et ses déterminants. Les préoccupations croissantes liées aux changements climatiques et à la sécurité des approvisionnements a, par ailleurs, renouvelé l’intérêt des chercheurs sur cette question. Notre revue de la littérature se divise en deux sections. Dans la première section, nous allons faire un tour d’horizon général de la littérature sur la demande de l’essence et ses déterminants en privilégiant particulièrement les études canadiennes. Dans la deuxième section, nous revoyons plus en détail certaines études qui s’intéressent particulièrement à la prévision de la demande d’essence ou ses déterminants.

La demande de l’essence et ses déterminants

Nous nous limitons dans cette section à un bref aperçu de la littérature sur la demande d’essence.2 Suivant

Basso et Oum (2007), l’essentiel de la littérature se base sur des données agrégées au niveau d’un pays ou d’une région et estime des modèles de type forme réduite qui prennent généralement la forme suivante : Q = Q(P, Y, X)

avec :

Q : la demande d’essence P : le prix de l’essence Y : le revenu

X : d’autres variables explicatives

La demande d’essence est fonction du prix de l’essence, du revenu et d’autres variables de contrôle. Les paramètres d’intérêt sont évidemment l’élasticité-prix et l’élasticité-revenu. La spécification peut être statique ou dynamique. Dans le premier cas, la demande d’essence ne tient compte que des facteurs contemporains tandis que dans le deuxième cas, la spécification tient compte de la possibilité de phénomènes d’inertie; ce qui permet de distinguer des effets de court et de long terme. Une des

2 Pour plus de détails voir les revues de la littérature suivante :Basso et Oum (2007), Goodwin et al. (2004), Espey (1998),

4

spécifications dynamiques la plus populaire est le modèle d’ajustement partiel (MAP) selon lequel la quantité demandée à la période précédente est l’une des variables explicatives du modèle.3

Certaines études adoptent une approche plus structurelle qui se base sur la factorisation de la demande (Barla, Lamonde, Miranda-Moreno, & Boucher, 2009; Chacra, 2002; Dincer & Dost, 1996; Elkhafif & Kubursi, 1993; Frankena, 1978). Par exemple on a :

Q= POP x V x D x (TCC/100)

La quantité consommée d’essence est donc le produit de la population (POP), du nombre de véhicules par habitant (V), de la distance parcourue par véhicules (D) et du taux de consommation moyen du parc de véhicules en litres par km (TCC/100).4 Dans cette approche, un système d’équations est estimé afin d’expliquer certains des déterminants de Q particulièrement V, D et (TCC/100)5.

De manière générale, la plupart des études indiquent que la demande d’essence est peu sensible au prix comme le montre le tableau 1 tiré de Basso et Oum (2007); particulièrement à court terme. La sensibilité au revenu semble un peu plus importante en comparaison à celle du prix.

Tableau 1: Élasticités prix et revenu

Périodicité Élasticité-prix Élasticité-revenu

Court terme -0.2 à -.03 0.3 à 0.5

Long terme -0.6 à -0.8 0.9 à 1.3

Source: Tableau 1 de Basso et Oum (2007, p.11(458))

Il s’en suit qu’une augmentation de 10 pour cent du prix de l’essence provoque une baisse de consommation d’essence de 2 à 3 pour cent à court terme et de 6 à 8 pour cent à long terme. La demande d’essence s’accroit avec le revenu Une hausse de 10 pour cent du revenu provoque des hausses allant de 3 à 5 pour cent et 9 à 13 pour cent respectivement pour le court et le long termes.

Cette revue s’intéressera d’abord aux travaux effectués sur la demande d’essence au Canada puis aux études effectuées sur la demande d’essence dans d’autres pays. Nous examinons ensuite les travaux qui touchent spécifiquement à la prévision de la demande d’essence.

3 Certaines analyses se basent sur des techniques de co-intégration et des modèles de correction d’erreur (Bhaskara Rao and

Rao (2009); Suganthi and Samuel (2012)).

4 Soit TCC le taux de consommation en litre par 100 km divisé par 100.

5

La demande d’essence au Canada

Les travaux les plus récents sont Boilard (2011) et de Barla et al. (2009). Boilard (2011) estime un modèle d’ajustement partiel sur des données trimestrielles canadiennes couvrant la période 1970-2009. Il estime aussi un modèle de co-intégration de type Engle-Granger. L’objectif de sa recherche est de tester si les élasticités prix et revenu changent dans le temps. Il analyse cette stabilité sur deux sous-périodes (1970-1989 et 1990-2009). Les résultats de ces estimations sont résumés dans le tableau 2. Le modèle d’ajustement partiel donne un temps d’ajustement au changement de 6.33 trimestres pour la 1ère période

et 2.58 trimestres pour la seconde. Les différents modèles révèlent que la demande d’essence est inélastique au prix et au revenu. Ces résultats démontrent une instabilité au niveau de l’élasticité-prix et une stabilité relative en ce qui concerne l’élasticité-revenu.

Tableau 2: Résultats des différents modèles de Boilard (2011)

Modèles

Périodes

1970 – 1979 1980-2009

Court terme Long terme Court terme Long terme

Prix Revenu Prix Revenu Prix Revenu Prix Revenu

Statique -0.450 0.428 - - -0.085 0.423 - -

MAP -0.093 0.046 -0.762 0.377 -0.091 0.249 -0.256 0.699 Co-intégration -0.193 0.209 -0.450 0.428 -0.046 0.169 -0.085 0.423 Barla et al. (2009) utilise l’approche structurelle sur des données annuelles par province canadienne pour la période 1990-2004. Un système de trois équations est estimé pour expliquer : i) la distance parcourue par habitant, ii) le nombre de véhicules par habitant et iii) le taux de consommation moyen des véhicules. De manière générale, les résultats montrent une demande très peu sensible au prix et au revenu à court et long terme (élasticités prix de -0,12 et -0.3, élasticité revenu de 0.1 et 0.2).

Yatchew et Angela (2001) teste l’hypothèse que les variables démographiques ont de l’incidence sur les élasticités prix et revenu de la demande d’essence estimées. Les auteurs utilisent une base de données désagrégées au niveau des ménages et couvrant la période allant d’octobre 1994 à septembre 1996.6 . Cet article poursuit quatre objectifs : i) estimer un modèle semi paramétrique; ii) déterminer si l’inclusion des variables démographiques et du prix altèrent les résultats des articles sur lesquels ils se basent pour faire leur travail; iii) déterminer si une estimation en tenant compte des différents types d’essence (ordinaire ou bronze, moyen ou intermédiaire et suprême) change les valeurs estimées et iv) tester si le prix doit être considéré comme une variable endogène ou non dans l’estimation de la demande d’essence. Les résultats

6

selon les différentes spécifications7 donnent des élasticités prix et revenu respectivement de -0.9 et 0.29

lorsque l’on tient compte des variables démographiques. La première valeur est similaire à celle d’un du premier article de référence tandis que le second se trouve entre les élasticités des deux études auxquelles ils comparent leur travail.

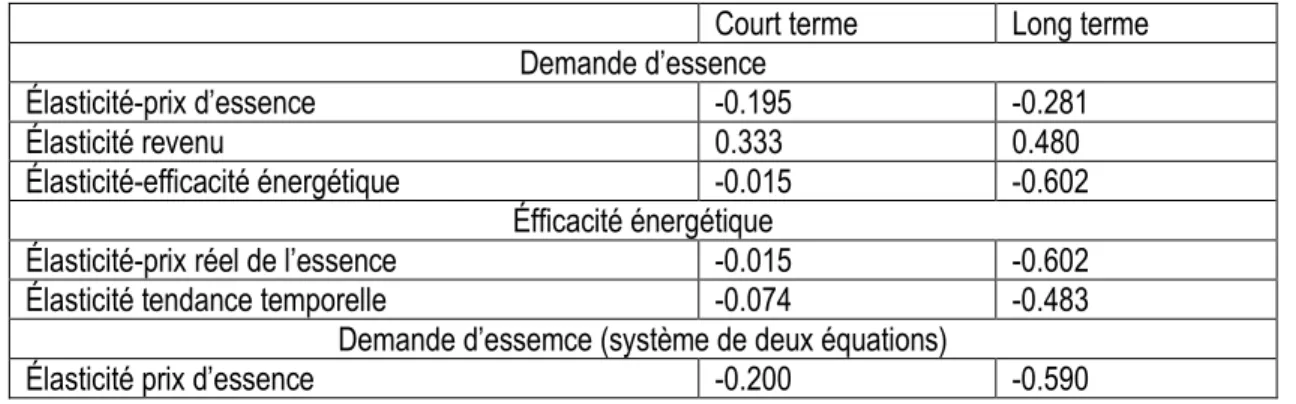

Une étude similaire à celle de Barla et al. (2009) entreprise par Elkhafif et Kubursi (1993) analyse les effets des politiques énergétiques, notamment celles portant sur l’efficacité énergétique des véhicules, sur la demande d’essence dans la province de l’Ontario. Il s’agit spécifiquement du Corporate Average Fuel Energy (CAFE) des États-Unis et les Standards de Consommation d’essence des véhicules motorisés (Motor vehicle Consumption Standards en abrégé MVCS) au Canada. Des données couvrant la période de 1970 à 1990 ont été utilisées. Compte tenu de l’introduction du CAFE et du MVCS, les données ont été scindées en deux périodes distinctes; soit 1970q1 à 1976q4 et 1977q1 à 1990q1 pour tenir compte de l’entrée en vigueur des deux politiques. Ils utilisent un système à deux équations pour estimer les paramètres à analyser: i) le niveau de consommation par habitant en fonction du prix réel de l’essence, du revenu disponible par habitant et de l’efficacité énergétique de la flotte d’automobiles existante (en litres par kilomètres parcourus) et ii) l’efficacité énergétique moyenne de la flotte d’automobiles existante comme fonction de la moyenne mobile sur quatre ans du prix réel de l’essence et la tendance temporelle. Ils appliquent les triples moindres carrés pour l’estimation de leur modèle. Les résultats sont résumés dans le tableau 3. De manière globale, la demande d’essence aussi bien que l’efficacité énergétique de la flotte des véhicules sont inélastiques relativement à tous les facteurs pris en compte dans l’étude. L’analyse confirme que l’amélioration de l’efficacité énergétique des véhicules réduit effectivement la consommation d’essence particulièrement à long terme. La hausse de prix de 10 pour cent réduit cette consommation de 0.15 pour cent et 6.02 pour cent à court et long termes respectivement. Sur ces estimations, ils ont procédé à des prévisions de demande d’essence que nous présenterons plus tard.

Tableau 3: Élasticités de l'étude d'Elkhafif et Kubursi (1993)

Court terme Long terme

Demande d’essence

Élasticité-prix d’essence -0.195 -0.281

Élasticité revenu 0.333 0.480

Élasticité-efficacité énergétique -0.015 -0.602

Éfficacité énergétique

Élasticité-prix réel de l’essence -0.015 -0.602

Élasticité tendance temporelle -0.074 -0.483

Demande d’essemce (système de deux équations)

Élasticité prix d’essence -0.200 -0.590

7

Élasticité revenu 0.322 0.480

Tendance temporelle -0.027 -0.248

Un travail antérieur de Gallini (1983) estime des modèles de demande d’essence et de changement technologique dans l’industrie automobile. Elle dérive la demande d’essence via une fonction d’utilité qui dépend de la distance parcourue et qui est maximisée sous contrainte budgétaire. Son modèle comprend aussi une étape ou le ménage décide de garder son véhicule ou d’acheter un nouveau véhicule plus efficace. La demande de nouveaux véhicules est modélisée par modèle logit multinomial. Des données temporelles par provinces et territoires canadiens ont été utilisées (p. 309). Ces données couvrent la période de 1969 à 1979. L’auteure obtient l’élasticité prix, pour le Canada, qui varie entre -0.3 et -0.7 à court terme (i.e. moins de 5 ans), entre -0.6 et -0.8 à moyen terme (de 5 ans et moins de 10 ans) et entre -0.5 et -0.9 à long terme (10 ans et plus). D’autre part, lorsque le prix de l’essence augmente les consommateurs utilisent moins leurs autos et privilégient les véhicules qui consomment moins de carburant.

Il y a d’autres études sur la demande d’essence au Canada mais celles-ci sont soit plus anciennes ou moins pertinentes relativement à notre objectif de recherche.8

La demande d’essence autre part dans le monde

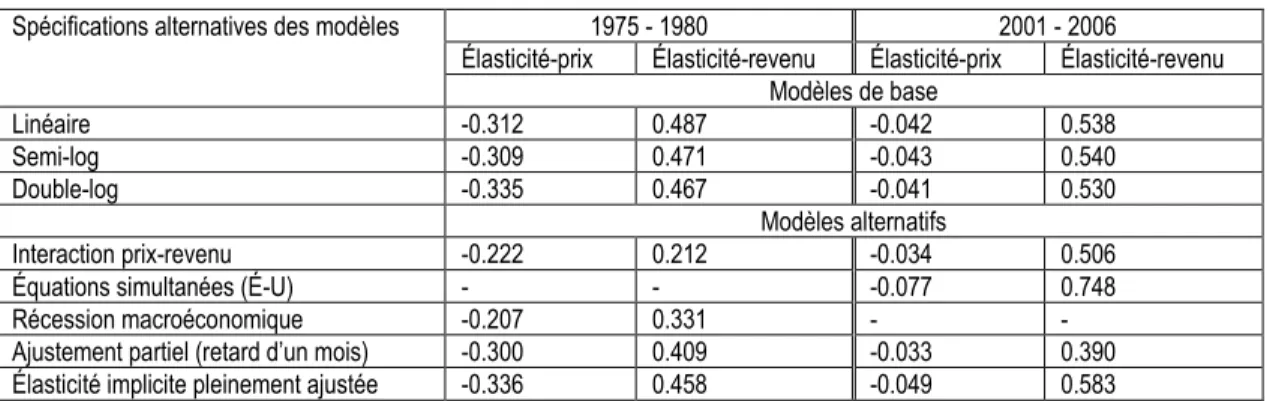

Nous tenons à signaler quelques travaux sur le sujet hors du Canada. Notons par exemple l’article de Hugues, Knitel et Sperling (2008) sur l’analyse de la variation de la demande d’essence à court terme suite à un changement de prix aux États-Unis. Les auteurs appliquent un modèle de base avec trois spécifications alternatives différentes (linéaire, semi-logarithmique et double logarithmique), un système de deux équations simultanées et un modèle d’ajustement partiel sur des données mensuelles qui s’étendent de janvier 1974 à mars 2006. Les résultats de leur travail (reproduit dans le tableau 4) montrent qu’entre novembre 1975 et novembre 1980, l’élasticité-prix de la demande d’essence varie de -0.21 à -0.34 tandis qu’entre mars 2001 et mars 2006 elle est de -0.034 à -0.077; les deux intervalles correspondent à des périodes de croissance comparable du prix d’essence. L’élasticité-revenu est un peu plus importante durant la seconde période. Elle est de 0.21 pour la période novembre 1975 – novembre 1980 et de 0.75 pour celle de mars 2001 – mars 2006.

8 Voir par exemple: Ordorica-Garcia et al. (2007); Poudenx et Merida (2007); Matin et al. (2004); Persaud et Kumar (2001); Hughes et al. (1997); Dincer et Dost(1996); Arsenault et al. (1995); Helliwell (1979); Mc Rae (1979); Frankena (1978); Dewees et al. (1975).

8

Tableau 4: Résumé des résultats de Hughes et al. (2008)

Spécifications alternatives des modèles 1975 - 1980 2001 - 2006

Élasticité-prix Élasticité-revenu Élasticité-prix Élasticité-revenu Modèles de base Linéaire -0.312 0.487 -0.042 0.538 Semi-log -0.309 0.471 -0.043 0.540 Double-log -0.335 0.467 -0.041 0.530 Modèles alternatifs Interaction prix-revenu -0.222 0.212 -0.034 0.506

Équations simultanées (É-U) - - -0.077 0.748

Récession macroéconomique -0.207 0.331 - -

Ajustement partiel (retard d’un mois) -0.300 0.409 -0.033 0.390 Élasticité implicite pleinement ajustée -0.336 0.458 -0.049 0.583

Rao et Gyaneshwar (2009) estiment la demande d’essence et dérive les élasticités prix et revenu. Leurs données couvrent les années 1970 à 2005. Les auteurs appliquent cinq modèles de l’approche de co-intégration (Engel-Granger dynamique, général au spécifique, maximum de vraisemblance de Johansen, test des limites et la méthode des moindres carrés ordinaires entièrement modifiés). La conclusion est que le modèle FMOLS (fully modified ordinary least squares method) fournit de meilleurs résultats (proches de ceux de la méthode de maximum de vraisemblance de Johansen) avec une élasticité-prix de -0.20 et une élasticité-revenu de 0.45 à long terme. Dans le court terme, le modèle GETS (general to specific) fournit de meilleurs résultats que ceux du JML (maximum de vraisemblance de Johansen).

Graham et Glaister (2002) font une revue des études conduites en Europe sur la demande d’essence qu’ils comparent aux études réalisées aux États-Unis. Ils arrivent à la conclusion que les résultats varient grandement sur le point de vue géographique. Les élasticités-prix à long terme de ces études vont de -0.23 à -0.8 au niveau des États-Unis tandis qu’en Europe elles vont de –0.75 à -1.35; le court terme affiche des élasticités prix qui varient de -0.2 à -0.5. Quant à l’élasticité-revenu, elle varie de 1.1 à 1.3 à long terme et de 0.35 à 0.55 à court terme.

La prévision de la demande d’essence

Si les études sur l’analyse des effets de changement dans les prix et le revenu des ménages ou le produit intérieur brut par habitant (PIB par habitant) sont nombreuses, il existe beaucoup moins d’études publiées sur la prévision de la demande d’essence ou sur ses déterminants. Les études récentes sont particulièrement rares sur cette question.

Maryam Keshavarzian et al. (2012) et Ming Zhang et al. (2009) utilisent les scenarii « business as usual » et l’amélioration de l’efficacité énergétique des véhicules pour faire des prévisions sur la demande du pétrole. Le premier scenario suppose qu’il y a très peu de changements notables dans les variables de contrôle et que les fluctuations de la demande suivront leur cours habituel selon les projections de

9 croissances économique et démographiques. Le second scenario avance l’hypothèse d’une croissance dans la moyenne de l’efficacité énergétique conséquences de réglementations et politiques gouvernementales visant la réduction de la dépendance aux énergies non renouvelables.

Keshavarzian et al. (2012) consacre leur étude à l’évolution de la demande de pétrole par le secteur du transport routier dans le monde en 2020 en se basant sur des prévisions de possession de véhicules par les individus. Ils scindent les données de 154 pays en 9 régions distinctes à l’exception de la Chine, l’Inde et la Russie considérées comme des entités à part entière. L’approche d’ajustement partiel est appliquée à la fonction de Gompertz sur les données de séries chronologiques groupées qui partent de 1972 à 2008. La fonction de Gompertz permet de modéliser une dynamique qui comporte une lente tendance de croissance au début et à la fin d’une période de temps alors que la croissance est beaucoup plus importante entre ces deux périodes. Cette fonction est aussi caractérisée par un taux de croissance qui décline au fur et à mesure qu’un niveau de saturation est atteint. La méthode des moindres carrés itératifs non linéaires a été appliquée comme méthode d’estimation. L’estimation du nombre de voitures (par 1000 habitants) est obtenue en prenant en compte le niveau de saturation du nombre de véhicules (par 1000 habitants), le PIB par habitant et le taux de croissance négatif de possession de voiture relative à la croissance économique (lorsque le taux de décroissance descend sous zéro). Les résultats sont résumés dans le tableau 5. Ces résultats sont obtenus en multipliant le nombre estimé de véhicules par la consommation par véhicule estimée selon le scenario « business as usual » et celui de politique énergétique basée sur l’amélioration de l’efficacité énergétique des véhicules. Ainsi, on constate une croissance de la demande de pétrole par le secteur du transport routier de 30.80% et 2.89% par rapport au niveau de 2008 respectivement selon les premier et second scenarii conséquemment à une croissance de 150% de nombre de véhicules en 2020 par rapport à 2008. Les prévisions du premier scenario sont supérieures à celles du second; ce qui correspond aux attentes des auteurs.

Zhang et al. (2012), quant à eux, s’intéressent à l’évolution de la demande de pétrole dans le secteur du transport en Chine. Ils utilisent la méthode de régression linéaire multiple, notamment la régression partielle des moindres carrés, sur une plage de données annuelles couvrant la période 1990 à 2006. La portion 1990-2004 est utilisée pour la régression et celle de 2005-2006 est réservée pour la vérification des prévisions. La spécification fournissant moins d’erreur de prédiction est choisie selon la méthode de la somme des carrés des erreurs de prédiction. Leurs prévisions avancent un niveau atteignant en 2020 2.33 à 2.51 fois la demande de pétrole en Chine en 2006. Ce qui s’approche des résultats de Keshavarzian et al. (2012) pour la Chine (croissance de 77.93%).

10

Tableau 5: Projections de demande de pétrole dans le secteur du transport par Keshavarzian et al. (2012)

Régions Scenario de référence (business as usual) Scenario de politique énergétique

2008 2015 2020 2008 2015 2020

mboe mboe/jr mboe mboe/jr mboe mboe/jr mboe mboe/jr mboe mboe/jr mboe mboe/jr

Amérique du Nord 4279 11.7 4588 12.6 4796 13.1 4279 11.7 3989 10.9 3772 10.3

Europe Occidentale 1885 5.2 1967 5.4 2020 5.5 1885 5.2 1710 4.7 1589 4.4

OCDE pacifique 875 2.4 887 2.4 878 2.4 875 2.4 771 2.1 691 1.9

Moyen Orient et Afrique 538 1.5 664 1.8 792 2.2 538 1.5 577 1.6 623 1.7

Amérique Latine 661 1.8 843 2.3 970 2.7 661 1.8 733 2 763 2.1 Asie du Sud 88 0.2 95 0.3 104 0.3 88 0.2 83 0.2 82 0.2 Asie du Sud-Est 443 1.2 588 1.6 731 2 443 1.2 511 1.4 575 1.6 OPEP 845 2.3 1094 3 1222 3.3 845 2.3 951 2.6 961 2.6 Pays en transition 428 1.2 495 1.4 502 1.4 428 1.2 430 1.2 395 1.1 Chine 784 2.1 1378 3.8 1773 4.9 784 2.1 1198 3.3 1395 3.8 Russie 185 0.5 194 0.5 196 0.5 185 0.5 169 0.5 154 0.4 Inde 264 0.7 560 1.5 763 2.1 264 0.7 487 1.3 600 1.6 Monde 11275 31 13352 37 14748 40 11275 31 11608 32 11601 32

11 Salam Saïf Ghouri (2001) se préoccupe de comprendre comment la demande de pétrole évolue face à un changement de prix ou de PIB et, à partir de ces observations, établit des prévisions jusqu’en 2020; particulièrement pour le Canada, les États-Unis et le Mexique. L’auteur applique le modèle statique et le modèle polynômial à retards échelonnés d’Almon sur des séries chronologiques allant de 1980 à 1999. Selon le signe, la significativité statistique et la pertinence relative à la théorie économique, l’évaluation des coefficients (p. 349) lui a permis d’établir que le modèle d’Almon donne les meilleures prévisions. Il obtient des résultats sur les élasticités présentés dans le tableau 6. Pour faire ses prévisions, l’auteur a utilisé des estimations de croissance de la population et du PIB afin d’obtenir celle de la demande de pétrole avec trois scenarii (prévisions de référence, prévisions faible et forte qualifiées de low and high references). En conclusion il retient que selon les prévisions, la demande de pétrole augmentera de 1.2, 4.3 et 132 pour cent aux États-Unis; alors qu’elle est de 33, 0.6 et 67 pour cent pour le Canada; et, finalement au Mexique cette croissance sera respectivement de 18, 4.3 et 40 pour cent en 2020.

Tableau 6: Élasticités de l'étude de Ghouri (2001)

Variables explicatives Élasticités

Court terme Long terme

Canada États-Unis Mexique Canada États-Unis Mexique

Prix -0.007 -0.029 -0.015 -0.06 -0.045 -0.13

Revenu 1.08 0.989 0.84 - - -

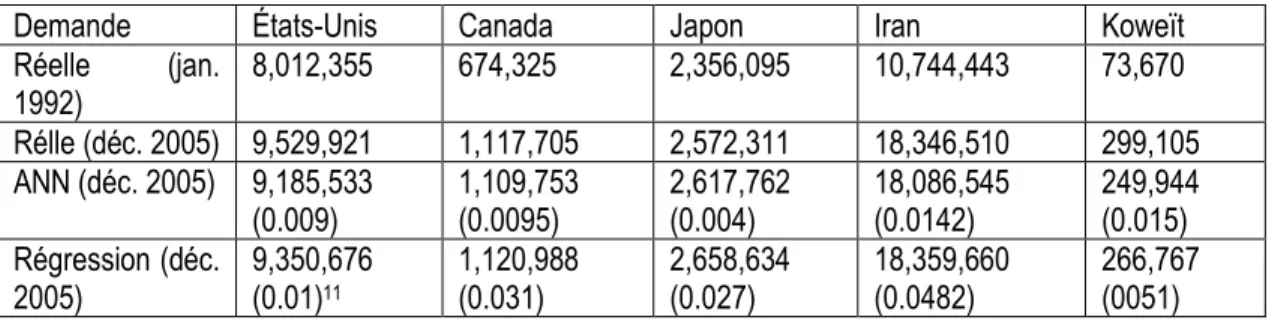

L’étude d’Azadeh et al. (2010) utilise le modèle artificial neural network (ANN) de type multiple layer perceptron (MLP) – réseau neuronal artificiel de type perceptron multicouche – afin de faire des prévisions de consommation d’essence pour les mêmes pays que dans l’étude de Ghouri. Il s’agit d’un ensemble de techniques mathématiques pour l’accomplissement d’une variété de tâches. Dans celui de type perceptron multicouche, le réseau va de l’avant sans effet feedback. Il consiste en une interconnexion de nœuds (neurones) permettant d’obtenir une cartographie linéaire ou non linéaire des données observées. Les inputs sont les valeurs retardées des données tandis que les outputs sont, en général, les prévisions pour le futur. La résolution d’un problème de ce type comprend trois étapes : la pratique (formation ou entraînement), la généralisation et enfin l’implémentation. La première étape consiste à amener le réseau à reconnaître l’allure courante à travers les données. Ensuite on évalue la robustesse de cette allure sur les données afin d’en déduire une solution réalisable. Enfin, on applique la solution réalisable pour prévoir les données futures (pp. 7428-7430). Ces pays représentent les pays industrialisés et ceux en voie de développement compte tenu de leur grande consommation d’essence dans leurs groupes respectifs. La consommation d’essence est définie comme variable dépendant du niveau de PIB, de la taille de la population, du nombre de véhicules et du prix réel de l’essence. Les auteurs définissent le modèle ANN

12

comme des techniques mathématiques permettant d’accomplir plusieurs tâches. Après avoir identifié le meilleur « réseau » à travers des tests ANOVA, multiple rang de Duncan et le MAPE9 (mean absolute

percentage error), ils obtiennent les résultats consignés dans l’annexe 110. Les données pour ce travail sont

mensuelles et s’étendent de janvier 1992 à décembre 2005. Afin de modéliser et vérifier les modèles de prévision, ces données sont scindées en deux. Une portion pour la modélisation va de janvier 1992 à décembre 2001 et une autre pour la vérification des prévisions par les modèles comprend l’intervalle de janvier 2002 à décembre 2005. Les résultats sont reproduits dans le tableau 7. Ainsi selon le modèle ANN, la demande d’essence en décembre 2005 est multipliée par 1.15 pour les États-Unis, 1.65 pour le Canada, 1.11 pour le Japon, 1.68 pour l’Iran et 3.39 pour le Koweït par rapport au niveau de janvier 1992. Quant au modèle de régression ordinaire, il prévoit que la croissance de la demande d’essence va atteindre 1.17 aux États-Unis, 1,67 fois au Canada, 1.13 au Japon, 1.71 en Iran et 3.62 au Koweït.

Tableau 7: prévision et demande réelle selon Azadeh et al. (2010)

Demande États-Unis Canada Japon Iran Koweït

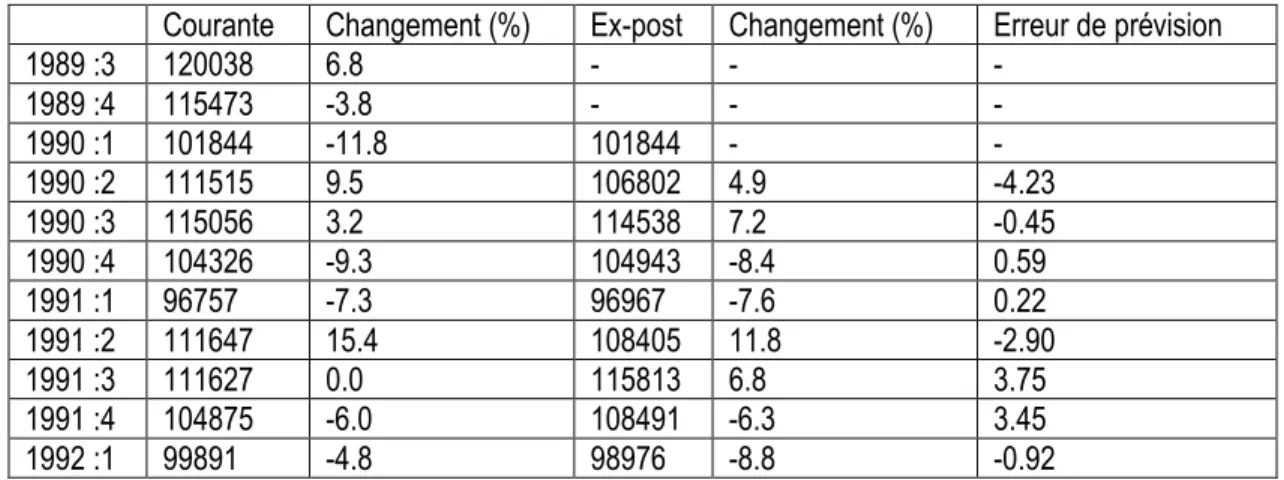

Réelle (jan. 1992) 8,012,355 674,325 2,356,095 10,744,443 73,670 Rélle (déc. 2005) 9,529,921 1,117,705 2,572,311 18,346,510 299,105 ANN (déc. 2005) 9,185,533 (0.009) 1,109,753 (0.0095) 2,617,762 (0.004) 18,086,545 (0.0142) 249,944 (0.015) Régression (déc. 2005) 9,350,676 (0.01)11 1,120,988 (0.031) 2,658,634 (0.027) 18,359,660 (0.0482) 266,767 (0051) Contrairement à Azadeh et al. (2010), qui n’ont pas étendu leur horizon de prévision mais se sont contenté de vérifier la pertinence des modèles, les travaux de Li et al. (2010) et Elkhafif et Kabursi (1993) étendent leurs prévisions aux périodes dont les données ne sont pas disponibles dans leurs bases de données. L’étude d’Elkhafif et Kabursi (1993) évoquée ci-haut (voir page 6) fait des prévisions de court terme. Leurs résultats sont plus proches de la réalité avec une marge d’erreur quadratique de 2.6%. Ces résultats sont reportés dans le tableau 8 ci-après.

9 L’écart moyen absolu en pourcentage

10 Notes : Les tableaux sont très grands. Je préfère donc les mettre en annexe si nécessaire. 11 Entre parenthèses sont les MAPE de chaque modèle.

13 Tableau 8: Prévision de consommation d’essence (en térajoules) par Elkahfif et Kabursi (1993) pour l'Ontario

Courante Changement (%) Ex-post Changement (%) Erreur de prévision

1989 :3 120038 6.8 - - - 1989 :4 115473 -3.8 - - - 1990 :1 101844 -11.8 101844 - - 1990 :2 111515 9.5 106802 4.9 -4.23 1990 :3 115056 3.2 114538 7.2 -0.45 1990 :4 104326 -9.3 104943 -8.4 0.59 1991 :1 96757 -7.3 96967 -7.6 0.22 1991 :2 111647 15.4 108405 11.8 -2.90 1991 :3 111627 0.0 115813 6.8 3.75 1991 :4 104875 -6.0 108491 -6.3 3.45 1992 :1 99891 -4.8 98976 -8.8 -0.92

Li et al. (2010) comparent 8 modèles de prévision afin de déterminer le meilleur grâce aux critères de l’écart absolu moyen et des erreurs quadratiques moyennes. Ils utilisent des données trimestrielles australiennes couvrant la période allant de janvier 1977 à décembre 2006 auxquelles ils appliquent les différents modèles à comparer. Ces modèles sont le modèle de tendance linéaire (MTL), celui de tendance quadratique (MTQ), celui de tendance exponentielle (MTE), celui d’ajustement partiel (MAP), le modèle linéaire de Holt (MLH), Holt’s Winter (MHW), le modèle de simple lissage exponentiel (MLE) et le modèle autorégressif à moyenne mobile intégrée (ARIMA). Ils estiment à la fois des modèles à effets saisonniers et non saisonniers. La période allant du 1er trimestre 1977 au 2ème trimestre 2005 est utilisée dans la modélisation tandis que le reste des données est conservé pour la vérification des prévisions. Le modèle à effets non saisonniers étant jugé moins réaliste, priorité a été accordée au premier type. Les critères définis pour l’étude ont conduit à la conclusion que le modèle quadratique est le meilleur parmi les autres modèles à l’exception du modèle d’ajustement partiel (MAP) dont la spécification est différente. En effet, la spécification du MAP est fonction du niveau de la demande antérieure, celui du prix réel et du revenu par habitant sur la demande courante de l’essence alors ce n’est pas le cas pour les autres modèles. Le MAP leur permet d’obtenir les élasticités prix et revenu respectivement égales à -0.216 et 0.267 à court terme tandis qu’à long terme, elles sont de -0.294 et 0.363. Le coefficient (vitesse) d’ajustement est de 0.735. Concernant les prévisions, les auteurs trouvent que tous les modèles font preuve de précision raisonnable avec l’écart moyen absolu (EMA) variant entre 3.63% et 2.56% à l’exception du MAP non inclus dans la comparaison des modèles. Ainsi, malgré l’effet négatif du prix, les prévisions sont en hausse atteignant une croissance de 20.8% de croissance dans la demande d’essence dont 16.7% dans le transport routier entre 2000 et 2020 en Australie.

14

Cette brève revue nous permet de remarquer qu’il y a très peu de travaux récents sur la prévision de la demande d’essence au Canada. Nous visons, dans cette recherche à explorer quelques modèles afin prévoir la consommation d’essence en 2020 au Canada à travers les changements de prix et de revenu.

15

Chapitre 2

LES DONNÉES

Les données que nous utilisons sont les mêmes que celles utilisées par Boilard (2011). Elles proviennent de différentes séries dont la source est Statistique Canada. L’auteur relève le fait que la collecte des données sur les ventes nettes de l’essence par Statistique Canada ne commence qu’en 1980. Toutefois la présence de fortes corrélations entre les ventes intérieures et les ventes nettes lui permet de choisir les ventes intérieures comme variable pour la demande de l’essence. Les ventes intérieures excluent les exportations et les ventes entre sociétés tandis que « les ventes nettes excluent les ventes entre les sociétés répondantes et non-répondantes, les pertes des raffineries en essence ainsi que leur autoconsommation » (Boilard, 2011, p. 28). L’absence de statistique sur la tranche de la population de 15 ans et plus (soit les détenteurs potentiels de permis de conduire) conduit à l’utilisation de la population totale pour déterminer la consommation de l’essence par habitant. Enfin, pour ce qui est du prix de l’essence avant l’année 2006, on ne dispose que de l’indice du prix de l’essence. Cet indice permet cependant de construire une série de prix complète. Bref, des techniques de transformations de données ont été appliquées pour obtenir les séries que nous allons utiliser.

Nous utilisons les données qui s’étendent du premier trimestre 1965 au dernier trimestre 2009. Pour ce travail de prévision de la demande de l’’essence, nous divisons les données en deux sous-périodes. La première sous-période allant du premier trimestre 1965 (1965q1) au dernier trimestre 1999 (1999q4) servira à l’estimation tandis que la seconde qui s’étale du premier trimestre 2000 (2000q1) au dernier trimestre 2009 (2009q4) servira pour la vérification de la performance de nos modèles de prévision. Les agrégats qui nous intéressent sont la consommation de l’essence par habitant mesurée en litres par habitant, le prix réel de l’essence évalué en cents et le revenu disponible réel par habitant. Ces deux variables exprimées en dollar canadien de 2009. Le tableau 9 suivant nous donne les caractéristiques descriptives de ces différentes variables.

16

Tableau 9: Caractéristiques descriptives des variables selon les différentes périodes

Variable Désignation Moyenne Écart

type Minimum Maximum Pour toute la période 1965 à 2009 (pour 180 observations)

Consommation d’essence par habitant gpop 322.31 39.65 207.40 433.61

Prix réel d’essence p 75.38 14.65 54.51 129.03

Revenu par habitant y 5421.19 1071.30 2952.03 7436.77

Période de modélisation (1965q1 à 1999q4, pour 140 observations)

Consommation d’essence par habitant gpop 324.19 44.25 207.40 433.61

Prix réel d’essence p 70.38 10.80 54.51 94.32

Revenu par habitant y 5072.17 938.33 2952.03 6289.19

Période de prévision – valeurs réelles (2000q1 à 2009q4, pour 40 observations) Consommation d’essence par habitant gpop 315.73 13.38 291.63 339.00

Prix réel d’essence p 92.88 12.84 72.73 129.03

Revenu par habitant y 6642.75 402.21 6005.50 7436.77

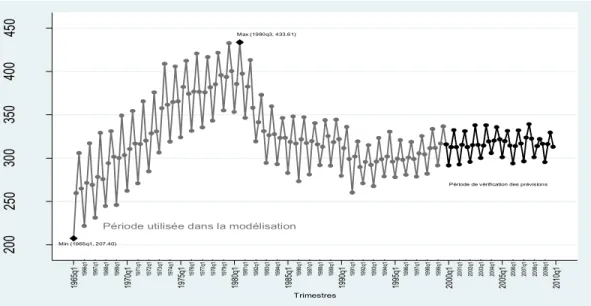

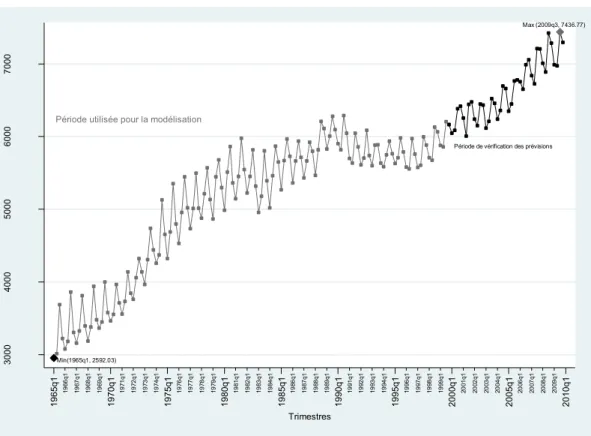

Le tableau 9 nous informe que la consommation moyenne trimestrielle d’essence par habitant (gpop) sur les 45 ans est de 322.31 litres avec un minimum de 207.40 et un maximum de 433.61 par trimestre; correspondant respectivement au premier trimestre de 1965 et troisième trimestre de 1980 (voir figure 1 ci-dessous). Quant au prix réel de l’essence, il est en moyenne de 75.58 cents (en $ de 2009) pour un minimum de 54.51 cents datant du deuxième trimestre 1973 et un maximum de 129.03 cents atteint au troisième trimestre de 2008 comme le montre la figure 2. Le revenu disponible réel par habitant s’étend de 2952.03 dollars au premier trimestre de 1965 à 7436.77 au troisième trimestre de 2009 avec une moyenne trimestrielle de 5421.19 dollars (figure 3).

Figure 1: Évolution de la consommation d'essence de 1965 à 2009

Période utilisée dans la modélisation

Période de vérification des prévisions

Min (1965q1, 207.40) Max (1980q3, 433.61) 20 0 25 0 30 0 35 0 40 0 45 0 Con so m m ati on d 'es se nc e p ar ca pi ta 19 66 q1 19 67 q1 19 68 q1 19 69 q1 19 71 q1 19 72 q1 19 73 q1 19 74 q1 19 76 q1 19 77 q1 19 78 q1 19 79 q1 19 81 q1 19 82 q1 19 83 q1 19 84 q1 19 86 q1 19 87 q1 19 88 q1 19 89 q1 19 91 q1 19 92 q1 19 93 q1 19 94 q1 19 96 q1 19 97 q1 19 98 q1 19 99 q1 20 01 q1 20 02 q1 20 03 q1 20 04 q1 20 06 q1 20 07 q1 20 08 q1 20 09 q1 1965q1 1970q1 1975q1 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 Trimestres

17

Figure 2: Évolution du prix de l’essence de 1965 à 2009

Figure 3: Évolution du revenu par habitant de 1965 à 2009

Période utilisée pour la modélisation

Période de vérification des prévisions

Min(1973q2, 54.51) Max(2008q3, 129.03) 60 80 10 0 12 0 14 0 Pr ix ré el d e l 'e ss en ce e n c en ts 19 66 q1 19 67 q1 19 68 q1 19 69 q1 19 71 q1 19 72 q1 19 73 q1 19 74 q1 19 76 q1 19 77 q1 19 78 q1 19 79 q1 19 81 q1 19 82 q1 19 83 q1 19 84 q1 19 86 q1 19 87 q1 19 88 q1 19 89 q1 19 91 q1 19 92 q1 19 93 q1 19 94 q1 19 96 q1 19 97 q1 19 98 q1 19 99 q1 20 01 q1 20 02 q1 20 03 q1 20 04 q1 20 06 q1 20 07 q1 20 08 q1 20 09 q1 1965q1 1970q1 1975q1 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 Trimestres

Période utilisée pour la modélisation

Période de vérification des prévisions

Min(1965q1, 2592.03) Max (2009q3, 7436.77) 3000 4000 5000 6000 7000 Rev e n u d is p o n ib le r é e l p a r c a p ita 19 66 q1 19 67 q1 19 68 q1 19 69 q1 19 71 q1 19 72 q1 19 73 q1 19 74 q1 19 76 q1 19 77 q1 19 78 q1 19 79 q1 19 81 q1 19 82 q1 19 83 q1 19 84 q1 19 86 q1 19 87 q1 19 88 q1 19 89 q1 19 91 q1 19 92 q1 19 93 q1 19 94 q1 19 96 q1 19 97 q1 19 98 q1 19 99 q1 20 01 q1 20 02 q1 20 03 q1 20 04 q1 20 06 q1 20 07 q1 20 08 q1 20 09 q1 1965q1 1970q1 1975q1 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 Trimestres

18

Lorsque nous restreignons les données à la période de modélisation (35 ans) la moyenne de la consommation d’essence par habitant augmente d’environ 2 litres supplémentaire sans changement dans les bornes (vu que les bornes sont comprises dans la période de modélisation : 1965q1 et 1980q3). Toutefois, l’écart type s’est accru de plus de 5. La moyenne du prix, elle, a baissé de 5 cents avec le prix maximum atteint au quatrième trimestre de 1985 d’une valeur de 94.32 cents tandis que l’écart-type a diminué de plus de 3. La moyenne du revenu disponible réel par habitant aussi est plus petite dans la période de modélisation; d’environ 349 dollars de moins que la moyenne globale, un écart type de 938.33 (plus petit que celui de la période globale) et un maximum de 6289.19 dollars au troisième trimestre de 1990; la valeur minimale reste inchangée.

Quant aux dix ans retenus pour l’analyse de la performance des modèles, on y observe une baisse de la moyenne de la consommation de l’essence par habitant ainsi que son écart-type et le maximum de consommation de l’essence par habitant. Le minimum de la consommation de l’essence par habitant est rehaussé à 291.63 au premier trimestre de l’année 2000. Relativement à la consommation de l’essence, les moyennes du prix et du revenu par habitant ont augmenté atteignant respectivement 92.88 cents et 6642.75 dollars par trimestre. Alors que l’écart-type du prix a augmenté relativement à la période globale et celle de modélisation, celui du revenu a persisté dans sa baisse passant de 1071.30 dollars à 402.21 dollars. Le prix réel de l’essence ainsi que le revenu disponible réel par habitant minimaux sont passés respectivement à 72.73 cents (2002q1) et 6005.50 dollars (2001q2) mais leurs valeurs maximales correspondent à la période générale.

Lorsque l’on analyse les variations trimestrielles (tableau 10), on constate que la variation moyenne de la consommation de l’essence est de 0.78 pour cent tandis que les moyennes de la variation du prix réel de l’essence et du revenu disponible réel par habitant sont respectivement de 0.40 et 0.72 pour cent. La consommation de l’essence par habitant a donc plus varié (en baisse) que le revenu disponible par habitant (hausse) et le prix réel de l’essence (hausse) tel que l’illustre la figure 4. En effet, entre le début de 1965 et la fin 2009, le revenu réel disponible a été multiplié par presque 2.5 (147.05%), le niveau du prix réel a connu une croissance de 59.27% tandis que la consommation d’essence par habitant a cru seulement de 50.97%.

Tableau 10 : Variations trimestrielles (en pourcentage) des agrégats

Variation (%) de: Moyenne Écart type Minimum Maximum

Cons. de l’essence par habitant (gpop) 0.783 10.609 -18.37 25.231

Prix réel de l’essence (P) 0.400 5.208 -28.592 15.001

19

Figure 4: Variation des différentes variables

-30 -25 -20 -15 -10 -5 0 5 10 15 20 25 19 66 q1 19 67 q1 19 68 q1 19 69 q1 19 71 q1 19 72 q1 19 73 q1 19 74 q1 19 76 q1 19 77 q1 19 78 q1 19 79 q1 19 81 q1 19 82 q1 19 83 q1 19 84 q1 19 86 q1 19 87 q1 19 88 q1 19 89 q1 19 91 q1 19 92 q1 19 93 q1 19 94 q1 19 96 q1 19 97 q1 19 98 q1 19 99 q1 20 01 q1 20 02 q1 20 03 q1 20 04 q1 20 06 q1 20 07 q1 20 08 q1 20 09 q1 1965q1 1970q1 1975q1 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 Trimestres

Variation de la consommation de l'essence par capita Variation du prix réel de l'essence Variation du revenu réel disponible par capita

Va ria tio n d es a gr ég ats (% )

21

Chapitre 3

MÉTHODOLOGIE, MODÉLISATION, RÉSULTATS

ET PRÉVISION

MÉTHODOLOGIE

Les techniques de prévision en séries chronologiques sont nombreuses. Le choix du modèle et de la spécification du modèle est largement dépendant de l’objectif du chercheur ainsi que de la structure des données. Dans ce sens Gujarati et Sangeetha (2007) affirment qu’il n’y a aucune méthode unique de prévisions et que la supériorité d’une méthode sur une autre reste un débat ouvert. William Green (2005) argumente que les modèles univariés de Box et Jenkins sont dominants (p. 591).

Dans notre travail, suivant celui de Li et al. (2010), nous comparons six modèles de prévisions. Il s’agit du modèle de tendance linéaire, celui de tendance quadratique, le modèle de tendance exponentielle, le modèle d’ajustement partiel, le modèle autorégressif et enfin le modèle autorégressif intégré à moyenne mobile communément appelé le modèle ARIMA (pour AutoRegressive Integrated Moving Average).

Le modèle de tendance linéaire

Un modèle de tendance linéaire est, en général, un modèle dans lequel on suppose qu’une variable évolue avec le temps. La tendance peut être croissante ou décroissante selon le coefficient estimé de l’équation. Si le coefficient estimé est négatif, on parle d’une tendance décroissante et lorsqu’il est positif on dit alors que la tendance est croissante (D. N. S. Gujarati, 2007, p. 184). Selon Gujarati (2007), si Y (gpop dans notre cas) est la variable dont on étudie la variation, et t la variable désignant le temps, l’équation à estimer est :

𝑔𝑝𝑜𝑝𝑡 = 𝛼1+ 𝛼2𝑡 + 𝜇1𝑡 αi (avec i=1,2) les paramètres à estimer et µ1t les termes d’erreur.

Le modèle de tendance quadratique

Le modèle de tendance quadratique n’est pas bien différent de celui de tendance linéaire. Le modèle quadratique est en fait un modèle polynomial de degré 2. Le même principe s’applique ici : la variable évolue selon le temps mais de manière non-linéaire. Dans ce type de modèle, l’évolution peut se faire soit suivant une cloche, ou une parabole expliquant respectivement une croissance puis une décroissance de

22

la variable ou une décroissance et une croissance de la variable. Si nous considérons les mêmes variables que précédemment, l’équation à estimer est de la forme :

𝑔𝑝𝑜𝑝𝑡 = 𝛽1+ 𝛽2𝑡 + 𝛽3𝑡2+ 𝜇 2𝑡 Avec les βi (i=1-3) et µ2t les termes d’erreur.

Le modèle de tendance exponentielle

Comme le souligne son nom, ce modèle suggère que le temps a un impact exponentiel sur l’évolution de la variable. De manière générale, l’exponentiel utilisé est celui de Neper symbolisé par la lettre e. En considérant toujours nos précédentes variables, l’équation dont on doit estimer les paramètres s’écrit :

𝑔𝑝𝑜𝑝𝑡 = 𝛾1𝛾2𝑡𝜇 3𝑡 Cette équation peut se log-linéariser pour donner:

𝑙𝑛𝑔𝑝𝑜𝑝𝑡 = 𝑙𝑛𝛾1+ 𝑡𝑙𝑛𝛾2+ 𝑙𝑛𝜇3𝑡 Avec 𝑔𝑝𝑜𝑝𝑡 (t=1,2) et µ3t les termes d’erreur.

Le modèle d’ajustement partiel

Comme nous l’expliquions précédemment, le MAP suppose que la variable dépendante considérée n’évolue pas uniquement en tenant compte des variables explicatives contemporaines mais aussi des observations passées de la variable dépendante. Si pour Greene (2005) c’est une forme de modèle à retards géométriques, il est une rationalisation du modèle de Koyck ou un modèle d’ajustement de stock en ce qui concerne Gujarati (2007). Ce modèle permet d’estimer les élasticités (de court et long termes) de la variable dépendante relativement aux variables explicatives. Nous reprenons ici la spécification du MAP formulée par Greene (2005, p. 548). Selon cette spécification, le modèle comprend à la fois le niveau désiré de la variable dépendante et une équation d’ajustement. Les équations qui les définissent sont respectivement :

𝑔𝑝𝑜𝑝𝑡∗= 𝛿

1+ 𝛿2𝑝𝑡+ 𝛿3𝑦𝑡+ 𝜀𝑡 et

𝑔𝑝𝑜𝑝𝑡− 𝑔𝑝𝑜𝑝𝑡−1= (1 − 𝜆)(𝑔𝑝𝑜𝑝𝑡∗− 𝑔𝑝𝑜𝑝𝑡−1)

23 𝑔𝑝𝑜𝑝𝑡 = 𝛿′1+ 𝛿′2𝑝𝑡+ 𝛿′3𝑦𝑡+ 𝜆𝑔𝑝𝑜𝑝𝑡−1+ 𝜀′𝑡

Avec 𝛿′1= 𝛿1(1 − 𝜆), 𝛿′2= 𝛿2(1 − 𝜆), 𝛿′3= 𝛿3(1 − 𝜆) les paramètres à estimer. Les élasticités de court terme pour pt et yt sont respectivement 𝛿′2 et 𝛿′3 tandis que celles de long terme sont 𝛿2 et 𝛿3 lorsque les variables dont on doit estimer les paramètres sont en valeurs logarithmiques.

La méthodologie Box-Jenkins

Le modèle ARIMA est un modèle qui découle de la méthodologie développée par George E. P. Box et Gwilym M. Jenkins. Selon Gujarati (2007), cette méthodologie permet de répondre à la question de savoir si une série temporelle suit un processus purement autorégressif , purement à moyenne mobile ou une combinaison des deux ou finalement s’il suit un modèle combinant les deux processus mais intégré d’un certain ordre. Pour cela quatre étapes ont été définies par les auteurs :

a - l’identification qui permet de déterminer les niveaux de retards auquel fait appel le processus autorégressif, le degré d’intégration qui permet de savoir combien de fois il faut différencier une série pour la rendre stationnaire et enfin quel est le degré de mobilité des moyennes de la série; b - l’estimation qui permet de déterminer les paramètres qui lient les observations des séries; c - le diagnostic du modèle qui permet de vérifier si le modèle convient aux observations; et, d - enfin, la prévision qui consiste à prévoir des valeurs futures des observations une fois que l’on a

déterminé le modèle qui correspond le mieux.

De la pléthore de littérature qui accompagne la description de méthodologie, nous retenons que le vocabulaire ARIMA peut englober aussi bien les modèles autoréressifs (AR), à moyenne mobile (MA), autorégressifs à moyenne mobile (ARMA) selon les valeurs des paramètres de ARIMA notés p, d et q. p étant l’ordre autorégressif, d le niveau d’intégration et q le degré de mobilité des moyennes. Ainsi les modèles AR(p), ARMA(p,q) ou MA(q) ne sont rien d’autre que des modèles ARIMA(p,0,0), ARIMA(p,0,q) et ARIMA(0,0,q). Selon les valeurs des facteurs p, d et q, l’équation à estimer sera (nous reprenons la spécification de Greene (2005, p. 615): Δ𝑑𝑦 𝑡 = 𝜇 + ∑ 𝛾𝑖Δ𝑑𝑦𝑡−𝑖 𝑝 𝑖=1 + 𝜀𝑡+ ∑ 𝜃𝑗𝜀𝑡−𝑗 𝑞 𝑗=1 Avec Δ𝑦𝑡 = 𝑦𝑡− 𝑦𝑡−1 = (1 − 𝐿)𝑦𝑡, 𝐿 𝑒𝑠𝑡 𝑎𝑝𝑝𝑒𝑙é 𝑜𝑝é𝑟𝑎𝑡𝑒𝑢𝑟 𝑑𝑒 𝑟𝑒𝑡𝑎𝑟𝑑. Une forme compacte proposée par Greene est

24

𝐶(𝐿)[(1 − 𝐿)𝑑𝑦

𝑡] = 𝜇 + 𝐷(𝐿)𝜀𝑡

C(L) et D(L) étant des polynômes de l’opérateur de retard tandis que (1-L)dy

t = Δdyt la

d-ième différence de yt.

MODELISATION

Pour la modélisation, une observation attentive de la courbe de la consommation d’essence permet de supposer des changements structurels. En effet, on observe d’abord une pente croissante très forte suivie d’une légère décroissance. La croissance reprend avec une pente moins grande vers la fin des données. STATA nous offre un outil de détermination de points de rupture structurelle qui est le test de stationnarité de Clemente, Montañés et Reyes décrite par Christopher F. Baum (2001, pp. 10-12) dans un article de STATA Press. Deux façons permettent de déterminer des ruptures d’effets additifs (un changement soudain dans les observations) ou d’effets innovateurs (une suite de changements graduels).

Le test de racine unitaire due aux effets additifs nous donne deux périodes de changement dans la consommation d’essence. Elles sont respectivement le quatrième trimestre de 1972 et le premier trimestre de 1982. Ces périodes correspondent à peu près au début des chocs pétroliers. Le test montre également que la série n’est pas stationnaire.

Tableau 11: Test de Clemente-Montañes_Reyes de racine unitaire pour effets additifs (Modèle AO)

gpop T= 162 Points de rupture optimaux : 1972q4, 1982q1

AR(4) du1 du2 (rho-1) Const

Coeff. 81.07 -63.61 -0.18 294.88

t-statistique 11.95 -11.92 -3.24 -

p-values 0.000 0.00 -5.49 (5% de valeur critique

Quant au test de racine unitaire due aux effets de l’innovation, nous obtenons des périodes presque similaires à un trimestre près. La première rupture innovatrice est la même que celle additive alors que la seconde arrive un trimestre plus tard à la deuxième rupture additive.

Tableau 12: Test de Clemente-Montañes_Reyes de racine unitaire pour effets d'innovation

gpop T= 162 Points de rupture optimaux : 1972q4, 1982q2

AR(4) du1 du2 (rho-1) Const

Coeff. 6.13 -8.44 -0.13 43.26

t-statistique 1.77 -2.60 -3.05 -

p-values 0.08 0.01 -5.49 (5% de valeur critique

Ces deux tests nous permettent donc d’identifier des points de rupture en 1972, 1979 et 1981 et d’en tenir compte dans nos modèles de régression. Il faut évidemment tenir compte que le premier test implique des

25 retards de 4 périodes et le second de 11 périodes (les débuts d’effets de changement structurel à cause des latences). Si on tient compte de 11 périodes de retard, cela nous ramène à peu près en 1978 soit le milieu de la période à partir de laquelle les lois CAFE sont entrées en vigueur aux États-Unis (Eltony, 1993, pp. 5-6).

Ces différents tests nous suggèrent d’ajouter des variables pouvant avoir un impact sur la consommation d’essence. Selon que les ruptures identifiées sont purement additives ou innovatrices, les spécifications sont différentes (Baum, 2001, pp. 10-11). Nous nous contenterons dans notre cas, étant donné que les deux effets sont présents, d’utiliser une méthode simple qui consiste à créer des variables muettes qui captureront ces effets. Bien entendu, il serait aussi possible d’utiliser des fonctions « spline » telles que décrites par Gujarati (2007, p. 325) ou Greene (2011, pp. 120-121) mais nous préférons une spécification simple en considérant uniquement des changements dans les constantes à l’origine (intercepts). Nous voudrions justifier ce choix par la tendance générale à la croissance de la consommation de l’essence dans nos données. Ainsi, les variables qui vont entrer dans la modélisation sont :

- consommation d’essence par habitant (gpop) en litres par habitant ou son logarithme (lgpop) - prix réel de l’essence (p) en dollar par litre ou son logarithme (lp)

- revenu réel disponible par habitant (y) en dollars (de 2009) par habitant ou son logarithme (ly) - les trimestres (Ti, i=1-4)) correspondant respectivement à hiver, printemps, été et automne

- les ruptures (Rj, j=1-3) signifiant respectivement les deux ruptures additives et la rupture

innovatrice

- la tendance (date) en longueur de périodes (nombre de trimestres).

Alors que les quatre premières et la dernière variable sont déjà présentes dans le travail de Boilard (2011), les deux autres sont identifiées par nécessité pour ce travail. Ti prend la valeur 1 lorsque l’on est dans le

trimestre i et 0 partout ailleurs. Rj prend la valeur 1 pour toute période commençant au début de la rupture

et 0 ailleurs, sauf pour R3 qui prend la valeur 1 entre 1978 et 1985 soit la période d’application du CAFE

(Corporative Average Fuel Economy). Considérant que la politique énergétique et la crise pétrolière des années 80 peuvent avoir des effets combinés, on tiendra compte de cet effet dans la modélisation. Ainsi, les équations à estimer seront respectivement :

26

𝑔𝑝𝑜𝑝𝑡 = 𝛼1+ 𝛼2𝑑𝑎𝑡𝑒 + 𝛼3𝑇2+ 𝛼4𝑇3+ 𝛼5𝑇4+ 𝛼6𝑅1+ 𝛼7𝑅2+ 𝛼7𝑅3+ 𝜇1𝑡 modèle à tendance quadratique :

𝑔𝑝𝑜𝑝𝑡 = 𝛽1+ 𝛽2𝑑𝑎𝑡𝑒 + 𝛽3𝑑𝑎𝑡𝑒2+ 𝛽

4𝑇2+ 𝛽5𝑇3+ 𝛽6𝑇4+ 𝛽7𝑅1+ 𝛽8𝑅2+ 𝛽9𝑅3 +𝜇2𝑡

modèle à tendance exponentielle :

𝑙𝑛𝑔𝑝𝑜𝑝𝑡 = 𝛾′1+ 𝛾′2𝑑𝑎𝑡𝑒 + 𝛾3𝑇2+ 𝛾4𝑇3+ 𝛾5𝑇4+ 𝛾6𝑅1+ 𝛾7𝑅2+ 𝛾8𝑅3+ 𝜇′3𝑡 Avec γ’i=lnγi et µ’3t=lnµ3t.

modèle d’ajustement partiel : 𝑙𝑔𝑝𝑜𝑝𝑡 = 𝛿′

1+ 𝛿′2𝑙𝑝𝑡+ 𝛿′3𝑙𝑦𝑡+ 𝜆𝑙𝑔𝑝𝑜𝑝𝑡−1+ 𝛿4𝑇2+ 𝛿5𝑇3+ 𝛿6𝑇4+ 𝛿7𝑅1+ 𝛿8𝑅2+ 𝛿9𝑅3 + 𝜀′𝑡

Pour ce qui est de l’approche de Box-Jenkins, nous avons procédé de deux façons. Une identification par stata et une autre par le logiciel statistique R. L’identification du modèle ARIMA avec Stata révèle des données stationnaires alors que le test augmenté de Dickey – Fuller montre que la série gpop est stationnaire aux seuils de 5% et 10% et non au seuil de 1% avec 13 périodes de retard. Toutefois, les trois seuils donnent un même résultat pour deux retards : la série n’est pas stationnaire. Cette discordance dans les tests nous a amené à utiliser le code d’identification automatique de R pour identifier le modèle ARIMA qui conviendrait le mieux à la série des données. Ainsi nous avons, avec Stata, un modèle autorégressif retardé de 6 périodes alors que R nous fournit un modèle ARIMA (3,2,3). Le modèle autorégressif tient compte des ruptures et des variations saisonnières tandis que le modèle ARIMA, compte tenu de la différenciation et du retard ne pouvant s’appliquer aux variables muettes, est exprimé sans les variables muettes. Les équations à estimer sont donc :

pour le modèle autorégressif

𝑔𝑝𝑜𝑝𝑡 = 𝛾0+ ∑ 𝑔𝑝𝑜𝑝𝑡−𝑖 6 𝑖=1 + ∑ 𝑇𝑗 4 𝑗=2 + ∑ 𝑅𝑘 3 𝑘=1 + 𝜀𝑡

27 𝐶(𝐿)[(1 − 𝐿)2𝑔𝑝𝑜𝑝

𝑡] = 𝜇 + 𝐷(𝐿)𝜀𝑡 La section suivante va présenter les résultats obtenus de chaque modèle.

RÉSULTATS

De manière générale, nos modèles donnent des résultats acceptables. Les modèles basés sur les moindres carrés ordinaires ont des coefficients de corrélation assez élevés tandis que les modèles de l’approche Box-Jenkins nous donnent des valeurs 𝜒2 de Wald assez bons comme on le verra dans les résultats.

Les résultats du modèle de tendance linéaire

Tableau 13: coefficients et autres caractéristiques statistiques du MTL

constante date T2 T3 T4 R1 R2 R3 Coefficients 245.33**** 0.20* 39.43*** 72.63*** 38.83*** 69.45*** -79.04*** 28.22*** Écart-type 5.36 0.10 4.12 4.12 4.12 5.88 7.33 4.12 R² ajusté 0.85 17.23 112.11 11.95 228.26 Racine MSE F statistique (7,132) MAD MSE * p<0.05, ** p<0.01, *** p<0.001

Les résultats nous montrent que la consommation d’essence par habitant croît avec le temps en moyenne de 0.2 litres dans le temps. Relativement à l’hiver (T1), la consommation d’essence par habitant croît de 39.43 litres au printemps (T2), de 72.63 en été (T4) et de 38.43 en automne. La première rupture structurelle (correspondant approximativement à la crise pétrolière des années 1970) a pour effet d’accroître cette consommation de 69.45 litres par habitant, la deuxième (correspondant à la crise pétrolière des années 1980) en réduit de 79.04 litres par habitant tandis que la troisième rupture (correspondant à l’innovation) a pour conséquence la croissance dans la consommation.

Si les effets de la tendance et de la deuxième rupture (deuxième choc pétrolier) sont ceux attendus, les effets des deux autres ruptures semblent surprenants. En effet, on se serait attendu à une baisse de la demande d’essence avec la hausse des prix du pétrole dans les années 80 et la mise en place de la politique de l’efficacité énergétique. Ce qui n’est pas le cas. Une explication possible est le fait que la première rupture a eu cet effet contraire à cause de la faible efficacité énergétique de véhicules durant cette période. Par ailleurs, l’effet positif de de la troisième rupture peut être expliqué par l’utilisation de véhicules consommant moins d’essence, ce qui incite les usagers à plus de déplacements ou encore à une possible

28

croissance d’achats de véhicules. Le revenu étant de plus en plus croisant, beaucoup d’individus pouvaient se permettre d’acheter plus de véhicules car les coûts de consommation d’essence sont négligeables (demande d’essence inélastique au prix) comparés aux ressources. Les effets croissants du printemps, de l’été et de l’automne peuvent être liés au nombre élevé de déplacements de véhicules qu’occasionnent ces périodes; principalement l’été avec les vacances. Le coefficient de corrélation de 0.85 en fait un modèle dont la variable dépendante est relativement bien expliquée par les variables explicatives.

Les critères de comparaison des modèles du point de vue prédictif sont respectivement de 11.95 pour la moyenne des écarts absolus (MAD) et 228.26 pour la moyenne des carrés des écarts (MSE). Le MAD est la moyenne des valeurs absolues des écarts entre les valeurs prédites dans l’échantillon de validation (période de 2000 à 2009) et les valeurs réelles observées tandis que le MSE est la moyenne des carrés de ces écarts.

Les résultats du modèle de tendance quadratique

Tableau 14: coefficients et autres caractéristiques statistiques du MTQ

constante date date2 T2 T3 T4 R1 R2 R3

Coefficients 186.69*** 2.33*** -0.10*** 39.20*** 72.13*** 38.08*** 38.02*** -80.89*** 13.26** Écart - type 11.33 0.38 0.00 3.70 3.70 3.70 7.62 6.59 4,54 Racine MSE 15.47 125.70 0.88 52.39 3172.21 F statistique (8,131) R² ajusté MAD MSE * p<0.05, ** p<0.01, *** p<0.001

Une interprétation mathématique nous suggère que le modèle à tendance quadratique a une courbe en cloche. En effet, le coefficient négatif du terme quadratique donne une courbe ascendante dans un premier temps qui atteint son maximum au temps t=11,65 (12) trimestres. Ainsi, au douzième trimestre, la consommation d’essence atteint son maximum12. La consommation d’essence est donc croissante avant les 12 premiers trimestres mais décroit ensuite. Comme dans le cas du modèle à tendance linéaire, le printemps voit la consommation d’essence par habitant augmenter de 39.20 litres, l’été accroit cette consommation de 72.13 litres et l’automne de 38.08 litres comparativement au premier trimestre. Cette croissance de consommation pendant ces trois trimestres relativement au premier est rattachée aux mêmes explications données dans le modèle précédent. Les ruptures ont les mêmes effets que précédemment avec des amplitudes différentes; 38.01 litres de plus pour R1, 80.89 litres de moins pour R2

12 L’équation s’écrit:

gpop=-0,10date2 +2,33date +39,20T2 +72,13T3 +38,08T4 + 38,02R1- 80,89R2 +13,26R3 dont la première dérivée par rapport à date est -0,20date +2,33 qui s’annule lorsque la variable date (trimestre) est égale à 11,65 (≈ 12).

29 et 13.26 litres de plus pour R3. Le coefficient de corrélation de 0.88 en fait un modèle dont la variable dépendante est relativement bien expliquée par les variables explicatives. Quant aux MAD et MSE, elles sont respectivement de 52.39 et 3172.21; donc plus élevées que ceux du MTL.

Les résultats du modèle de tendance exponentielle

Le modèle à tendance exponentielle est un modèle log-linéaire. On remarquera que la consommation d’essence n’est pratiquement pas influencée par le temps, l’élasticité très proche de zéro. Par contre, la consommation croît à chaque printemps et automne de 13%, à chaque été de 23% comparativement à l’hiver. Quant aux ruptures, la première a pour conséquence une croissance de 21%, la deuxième une baisse de 23% et la troisième une croissance de 9%. On a donc un modèle de consommation d’essence entièrement influencée par les saisons et les ruptures structurelles ainsi déterminées. Les fluctuations saisonnières peuvent être justifiées par l’usage fait des véhicules pendant les périodes où les gens se déplacent le plus comparativement à l’hiver.

Tableau 15: coefficients et autres caractéristiques statistiques du MTE

constante date T2 T3 T4 R1 R2 R3 coefficients 5.52*** 0.0013 0.13*** 0.23*** 0.13*** 0.21*** -0.23*** 0.09*** Écart - type 0.02 0.0014 0.01 0.01 0.01 0.01 0.02 0.01 R² ajusté 0.84 104.19 0.05 10.37 18169 F statistique (7,132) Racine MSE MAD MSE

Les résultats du modèle d’ajustement partiel

Tableau 16: coefficients et autres caractéristiques statistiques du MAP

constante l.gpop ly lp date T2 T3 T4 R1 R2 R3 coefficients -0.15 0.64*** 0.31*** -0.09* -.00**15 0.19*** 0.18*** 0.04*** 0.02 -0.05* 0.01 Écart - type 0.51 0.05 0.07 0.04 0.0016 0.01 0.01 0.01 0.02 0.02 0.01 R² ajusté 0.95 262.93 0.03 9.63 131.01 F statistique (10,128) Racine MSE MAD MSE * p<0.05, ** p<0.01, *** p<0.001 13 Valeur réelle = 0.0006474 14 Valeur réelle = 0.0003276 15 Vraie valeur = 0.0009245 16 Vraie valeur = 0.0002939