Le Canada souffre-t-il de la maladie hollandaise?

Mémoire

Salomon Franz Grunitzky

Maitrise en économique

Maitre ès arts (M.A.)

Québec, Canada

Résumé

L’étude cherche à mettre en évidence un cas de maladie hollandaise au Canada, c'est-à-dire si la relative force de la monnaie canadienne explique les difficultés du secteur manufacturier. Sous cette hypothèse, le taux de change et/ou le prix des produits de base devraient affecter différemment la croissance des régions énergétiques de l’Ouest de celle des régions manufacturières de l’Est. La méthodologie économétrique consiste en un modèle à correction d’erreur servant à décrire la dynamique de court terme et de long terme qui existerait théoriquement entre notre variable dépendante (emploi) et nos variables explicatives (taux de change et prix des produits de base).

Table des matières

Résumé ... III Liste des abréviations et des sigles utilisés dans ce mémoire : ... VII

1 – Introduction ... 1

2 – La maladie hollandaise dans la littérature ... 3

2.1 – Analyse théorique ... 3

2.2 – Analyse empirique ... 4

2.2.1 – Le lien entre le prix des commodités et le taux de change ... 4

2.2.2 - Le lien entre le taux de change et le secteur manufacturier ... 6

2.3 – Notre approche ... 7

3 - Méthodologie ... 9

3.1 – Données ... 9

3.1.1 - Emplois provinciaux ... 9

3.1.2 - Indice des prix des produits de base ... 10

3 ... 11

3.2 – La Co-intégration des variables ... 15

3.2.1 - Test de Co-intégration sur la période (1981-2013) ... 15

3.2.2 - Test de Co-intégration sur la période (2000-2013) ... 18

3.3 - Modèle à correction d’erreur ... 21

3.3.1 - Procédure générale ... 21

3.3.2 - Cas de notre étude ... 22

4 – Résultats des modèles à correction d’erreur ... 23

4.1 – Résultats avec le taux de change comme variable explicative ... 23

4.2 – Résultats avec le prix des produits de base comme variable explicative ... 25

4.3 – Conclusion sur les résultats ... 27

5 - Conclusion ... 29

Annexe ... 31

Liste des abréviations et des sigles utilisés dans ce mémoire :

- AvN : Amano et van Norden

- Ouest : « région énergétique » comprenant Saskatchewan, Alberta et Colombie-Britannique - Est : « région manufacturière » comprenant Québec et Ontario

- IC : indice de taux de change canadien - IPPB : indice des prix des produits de base - Test de DF : Test de Dickey Fuller

1 – Introduction

Le Canada est ce qu’on pourrait appeler une superpuissance énergétique ; il s’assoit sur 174 milliards de barils de pétrole1, soit la troisième plus grande réserve de pétrole du monde (derrière le Venezuela et l’Arabie saoudite) dont la quasi-totalité est contenue dans les sables bitumineux d’Alberta. En plus de lui conférer une autosuffisance énergétique pour les décennies à venir, le Canada dont la production s’est intensifiée au fil des années2 est désormais parmi les principaux producteurs d’énergie fossile de la scène internationale. Les chiffres sont éloquents et parlent d’eux-mêmes ; le Canada est respectivement le 6ème et 3ème producteur de pétrole et de gaz naturel du monde.

Parallèlement le dollar canadien n’aura jamais été aussi fort qu’au début des années 2000. Par rapport à la devise du voisin états-unien, il affiche une remontée spectaculaire depuis 2002 où il est passé d’un minimum historique de 0,61 $US à un maximum historique de 1,10 $US en 20073 (pour désormais atteindre la parité). Bien que plusieurs éléments puissent affecter le taux de change, son évolution croissante ces dernières décennies est loin d’être étrangère à la hausse du prix des commodités, notamment celui du pétrole.

Seulement la forte présomption que cette appréciation de la monnaie canadienne serait nuisible à une partie importante de l’économie pourrait bien constituer le revers de la médaille. Tout porte à croire en effet que la flambée du dollar canadien serait coupable de la suffocation du secteur manufacturier (en compressant ses exportations) et ce bien avant la crise financière de 2008. Si bien qu’en 2000, le secteur manufacturier représentait 18,2% du PIB tandis qu’en 2007 il piétine et recule à 15,2%4.

Autant de symptômes qui font planer le doute que le Canada serait atteint de la « maladie hollandaise ». Un terme qui a vu le jour en 1977 dans The Economist en référence au phénomène qui a touché la Hollande dans les années 1960. Ce syndrome fait la jonction entre exploitation de ressources naturelles et déclin du secteur manufacturier : Suite à l’exploitation massive de grands gisements de gaz découverts d’abord dans la province de Groningue puis dans la Mer du Nord, la Hollande a vu ses revenus commerciaux dopés par l’exportation de ses ressources gazières au point de provoquer une appréciation considérable de sa devise. En fin de compte, le florin hollandais s’est gravement heurté au secteur manufacturier en handicapant sérieusement sa compétitivité au niveau international.

Le Canada souffre-t-il de la maladie hollandaise pour autant? Plus explicitement, le secteur manufacturier souffre-t-il d’un dollar canadien trop fort?

1 Les faits sur les sables bitumineux (2008) – ACPP ; p. 10

2 Une augmentation de 67% et 84% respectivement pour le pétrole et le gaz naturel entre 1991 et 2007. 3 Taux de change – Banque du Canada

2

Questions auxquelles le gouvernement Harper répond sans équivoque par la négative. Lui qui a fait de l’exploitation des sables bitumineux un fer de lance de sa politique préfère mettre l’accent sur les retombées économiques qui se chiffrent en milliards. Face à lui, le chef de l’opposition officielle Thomas Mulcair - à qui les conservateurs reprochent de vouloir attiser les tensions régionales - affirme au contraire que le corps industriel de l’Ontario et du Québec serait menacé par l’exploitation agressive des sables bitumineux d’Alberta. Au cœur de cette bataille médiatique, il est de plus en plus laborieux de discerner le vrai du faux dans une question qui fait dorénavant office de querelle politique plutôt que de véritable débat scientifique.

Notre étude s’inscrit justement dans cette optique ; apporter des éléments de réponses scientifiques au problème. En gardant à l’esprit que le Canada n’a rien à voir économiquement ni géographiquement à la Hollande des années 1960, il reste impératif de lever le voile sur la question. En effet si le Canada a contracté une forme ou une autre de maladie hollandaise, il y va de la responsabilité des pouvoirs publics de mettre en place des politiques visant à traiter les effets néfastes du syndrome sous peine de causer des dommages possiblement irréversibles à tout ou partie de l’économie canadienne. D’autant plus que le secteur manufacturier - en attirant une part considérable des investissements en recherche et développement - est la principale source d’innovation d’une économie. De ce point de vue, en handicapant le secteur manufacturier, la maladie hollandaise pourrait tout aussi bien handicaper la croissance de long terme du Canada en le privant de gains de productivité inhérents aux innovations. L’approche méthodologique de notre étude est empirique, plus précisément économétrique. Dans un premier temps, il s’agit de séparer le Canada en deux grandes régions ; l’Ouest et l’Est. Cette distinction qui est à la base de l’originalité de la méthode est judicieuse dans la mesure où l’Ouest canadien est riche en ressources naturelles tandis que l’Est canadien est essentiellement manufacturier. Par la suite, la méthode consiste à développer un modèle à correction d’erreur – suivant l’approche de Engle et Granger - qui va permettre de comprendre simultanément la dynamique de court terme et de long terme qui pourrait lier nos variables (l’emploi d’une part, le taux de change et le prix des produits de base d’autre part). L’idée est que si le Canada souffre de la maladie hollandaise, cela va se ressentir significativement dans la comparaison des estimateurs des deux ensembles.

Notre étude va prendre la forme ci-contre : Dans la section suivante, nous allons faire un tour d’horizon des études théoriques et empiriques majeures traitant de la maladie hollandaise. Cette section fera office de revue de la littérature. Par la suite, nous entrerons dans la dimension méthodologique de notre mémoire en discutant les données utilisées et notre modèle à correction d’erreur (ainsi que les différents tests associés). Enfin nous analyserons les résultats du modèle, à la suite de quoi nous pourrons tirer les conclusions de l’étude.

2 – La maladie hollandaise dans la littérature

La littérature scientifique sur la maladie hollandaise et plus généralement sur la thématique du resource

curse5 est riche et abondante. À travers cette revue de la littérature, nous allons nous focaliser sur les contributions théoriques et empiriques de première importance.

2.1 – Analyse théorique

Nous devons le modèle théorique fondamental de la maladie hollandaise à Corden et Neary dans un article qui s’intitule « Booming sector and de-industrialisation in a small open economy », publié dans The

Economic Journal en 1982. Les auteurs tentent d’expliquer quels seraient les effets d’un boom

énergétique dans une économie ouverte composée de trois secteurs : Le secteur énergétique et le secteur manufacturier qui produisent chacun des biens échangeables dont les prix sont déterminés de manière exogène sur le marché extérieur. Le secteur des services qui produit quant à lui un bien non échangeable dont le prix est déterminé sur le marché national par la confrontation de l’offre et de la demande.

Dans le modèle, le boom énergétique - prenant la forme d’un progrès technologique au sens de Hicks - provoque deux effets ; le resource movement effect (une mobilité intersectorielle des facteurs de production) et le spending effect (un effet revenu) :

Le resource movement effect se déroule en deux étapes. D’abord le boom fait augmenter la demande de travail dans le secteur énergétique (proportionnellement à l’augmentation du progrès technologique). Or dans un premier temps, le taux de change (c’est à dire le rapport des biens non échangeables sur les biens échangeables dans le modèle) reste constant ce qui fait inexorablement augmenter les salaires. Cette hausse de salaire dans le secteur énergétique attire les travailleurs du secteur manufacturier et des services ; c’est de la désindustrialisation directe. De plus, la force de travail qui « s’échappe » des services conduit elle-même à une diminution irréversible de la production dans le secteur (des services) où l’on est désormais en situation de demande excédentaire. Dans un second temps, il faudra donc que le taux de change augmente pour éliminer l’excédent et restaurer l’équilibre. Cet ajustement par le taux de change provoque de la désindustrialisation indirecte.

Ensuite pour considérer la seule contribution du spending effect, il faut faire abstraction du facteur travail. Suivant cette logique, au taux de change initial le boom n’a pas d’effet en tant que tel sur le secteur énergétique (quand bien même il ferait augmenter ses capacités productives). Dans les services par contre, il faut toujours une appréciation du taux de change pour pallier à la demande excédentaire ce qui aggrave le processus de désindustrialisation indirecte déjà entamé par le resource movement effect.

5 La « malédiction des ressources » est la relation négative entre abondance des ressources et croissance économique.

4

La conclusion générale du modèle de Corden et Neary implique donc qu’un boom énergétique aura des effets de court terme néfastes pour la compétitivité internationale du secteur manufacturier ; en combinant les deux effets (resource movement effect et spending effect) et par l’intermédiaire du taux de change, le boom conduit à une baisse de la production et de l’emploi manufacturier à cause de salaires « trop » élevés.

À long terme où le capital physique devient lui aussi mobile, les prévisions du modèle s’avèrent tout de même moins évidentes. Ainsi c’est seulement dans l’hypothèse où le secteur manufacturier serait plus intensif en capital que le secteur des services, que le boom conduirait à une appréciation réelle du taux de change. Pour autant le résultat final sur la production manufacturière dépendra lui-même du degré auquel la manufacture augmentera son intensité en capital en réponse à cette augmentation du taux de change. De nombreux auteurs ont repris et étendu le modèle de Corden et Neary en adoptant des hypothèses moins restrictives. Parmi les contributions les plus significatives on peut citer Corden (1984) lui-même qui relâche l’hypothèse de plein emploi. Bruno et Sachs (1982) qui développent un modèle dynamique avec spécificité du capital à court terme et flux international du capital. Ajoutons à la liste des contributions importantes, Buiter et Purvis (1982), Wijnbergen (1984) ou encore Hsieh, Chang et Lai (1998). Néanmoins, toutes ces contributions prédisent en définitive la même idée que le modèle fondamental ; une relation négative entre un boom des ressources et la production du secteur manufacturier.

2.2 – Analyse empirique

À l’inverse des analyses théoriques, les études empiriques sur le phénomène de la maladie hollandaise ne présentent pas un tel caractère unanime ; les conclusions sont le plus souvent diverses et éclectiques. En pratique l’analyse empirique de la maladie hollandaise se décompose en deux volets distincts : Dans une première phase, il s’agit de démontrer qu’il existe effectivement une relation de cause à effet entre la hausse du prix des commodités et la hausse du taux de change. Dans la seconde phase, il faut prouver que cette augmentation du taux de change nuit au secteur manufacturier.

2.2.1 – Le lien entre le prix des commodités et le taux de change

Comme nous le faisions déjà remarquer dans l’introduction, il existe de fortes raisons de croire en une corrélation entre la monnaie canadienne et le prix des commodités, en particulier celui du pétrole. Pour s’en convaincre il suffit de suivre leurs évolutions respectives, principalement à partir des années 90. Les fluctuations du taux de change rappellent tellement l’évolution du prix du pétrole que la littérature a souvent eu recours au terme « pétro dollars » pour qualifier la devise canadienne.

Cependant une présomption (aussi forte soit elle) n’est pas une condition suffisante pour établir un lien de causalité, il faut encore le prouver. En ce sens, ce premier volet est plus complexe qu’il n’y parait. D’autant plus que d’autres facteurs, intérieurs comme extérieurs, peuvent également influencer le taux de change6. Dans cette première phase donc, il faut d’abord prouver l’existence de la relation et ensuite déterminer jusqu’à quel point une hausse du dollar canadien est attribuable à une hausse du prix des commodités. Amano et van Norden (1995) - AvN pour la suite de l’étude - sont justement les premiers chercheurs à s’être penchés sur la relation entre le prix du pétrole et le taux de change réel au Canada. Les résultats de leur modèle à correction d’erreur indiquent effectivement une relation robuste à long terme entre ces deux éléments pendant la période 1973-1993. Néanmoins contre toute attente, la relation est négative c’est-à-dire qu’une hausse du prix du pétrole ferait déprécier (et non apprécier) le dollar canadien.

Face à ces résultats jugés contre-intuitifs7, Issa, Lafrance et Murray (2006) revisitent la relation entre le prix de l’énergie (pétrole et gaz naturel) et le taux de change réel du dollar canadien (par rapport au dollar états-unien) en reprenant l’équation développée par AvN. En utilisant une base de données plus riche mais surtout plus longue (1972-2005), les auteurs démontrent l’existence d’un point de rupture à partir duquel la relation négative précédemment décrite devient positive. Ainsi c’est à partir des années 1992-19938 qu’une augmentation du prix des commodités énergétiques entraine une appréciation de la devise canadienne. Sans en apporter la preuve irréfutable, les auteurs indiquent que le changement dans la relation s’explique par la période de dérèglement structurel dans le secteur énergétique qui a précédé les années du point de rupture9.

Beine, Bos et Coulombe (2009) s’inspirent également de l’équation de AvN10 tout en y apportant de nouveaux ingrédients. Leur approche se distingue par le fait qu’ils ne se satisfont pas du simple taux de change bilatéral entre le Canada et les États-Unis. Ils cherchent véritablement à séparer l’évolution de la monnaie canadienne (qui pourrait justement être dictée par l’évolution du prix des commodités) de l’évolution de la monnaie états-unienne. Ils découvrent ainsi que la relation de long terme contre intuitive décrite par l’équation originelle de AvN s’explique par le fait qu’à cette période spécifiquement (1972-1992), il existe une corrélation positive entre les prix énergétiques et la monnaie états-unienne mais aucune relation de ce type avec la monnaie canadienne. La situation ne s’inverse qu’à partir de 1983, moment où le Canada devient un exportateur net de pétrole et d’autres commodités. Dorénavant, le prix des commodités affecte positivement le dollar canadien mais pas celui du voisin. Les résultats ultérieurs de leur modèle vont conduire les auteurs à dépister un cas de maladie hollandaise au Canada. Ils en

6 La balance commerciale et la balance des comptes courants, la taille de la dette publique, la situation économique relative, les taux d’inflation et d’intérêt relatif, les flux de capitaux à court terme etc.

7 Étant donné que le Canada est un exportateur net d’énergie 8 Période où les données de AvN s’arrêtent justement

9 Révision de la législation, dérégulation, croissance soutenue des exportations nettes et des apports de capitaux étrangers etc.

6

parlent comme d’un phénomène partiel mais tout de même important ; 63% de l’appréciation du taux de change serait ainsi dû à l’augmentation du prix des commodités durant la période 2002-2008. Les 37% restants sont en réalité imputables à la faiblesse du dollar états-unien.

Au regard de la littérature, une majorité d’économistes s’accorde à dire (avec plus ou moins de réserve) que le taux de change est bien dicté par le prix des commodités énergétiques et non-énergétiques. Mais qu’en est-il de la deuxième phase de la maladie hollandaise ; le lien entre le taux de change et le déclin du secteur manufacturier?

2.2.2 - Le lien entre le taux de change et le secteur manufacturier

Dans l’introduction nous faisions déjà mention des difficultés éprouvées par le secteur manufacturier depuis les années 2000. Pour rappel, le secteur représentait seulement 15,2% du PIB en 2007 (année où le taux de change canadien était à son maximum historique) alors qu’il était de 18,2% en 2000.

Dans un rapport publié par Statistique Canada, Mac Donald (2007) revient justement sur les ajustements auxquels le secteur manufacturier a dû faire face depuis le début des années 2000. Entre 2003 et 2007, il relève la disparition de 240.000 emplois manufacturiers en particulier dans les industries textiles et forestières. Il signale également un important phénomène de mouvement migratoire dont les provinces de l’ouest, riches en énergie, sont les seules à profiter. À titre indicatif pour la seule année 2006, ce ne sont pas moins de 50.000 travailleurs potentiels qui font le trajet vers l’Alberta, un record migratoire vieux de 1972. À travers ce processus de désindustrialisation du secteur manufacturier, l’auteur semble décrire les symptômes de la maladie hollandaise. Pour autant, il leurs attribue un tout autre diagnostic ; « un syndrome chinois ». Selon lui en effet, les difficultés éprouvées par le secteur manufacturier s’expliquent surtout par l’intégration de la Chine et d’autres nations émergentes à l’économie mondiale. De son point de vue, le prix élevé des commodités et la force du dollar canadien, n’étant pas la cause originelle des complications du secteur, n’auront fait qu’exacerber le problème. Il se veut néanmoins rassurant puisque dans ce processus de restructuration, bon nombre d’industries ont su montrer d’habiles capacités d’adaptation (machinerie et équipement, électronique, fabrication de métal). Finalement dans sa conclusion, l’auteur souligne le fait que même si des ajustements de court terme ont bien eu lieu dans le secteur manufacturier, rien n’indique que sur le long terme, le prix élevé des commodités et la force du dollar feront diminuer la production manufacturière.

Dans le même champ de recherche, on peut également mentionner le travail de Shakeri, Gray et Leonard (2012) pour l’IRPP. L’intérêt de leur étude par rapport aux autres se situe au niveau méthodologique. Plutôt que de considérer le secteur manufacturier comme un seul et même ensemble, ils tiennent compte de son hétérogénéité et sa diversité en récoltant des données sur 80 industries manufacturières différentes. À leur sens, ils évitent par ce procédé toute possibilité de « biais agrégé » qui pourrait dissimuler l’effet spécifique du taux de change sur des industries pourtant bien différentes. Si leurs

résultats témoignent effectivement de l’existence d’une maladie hollandaise, les effets seraient moins caricaturaux que le cas de la Hollande des années 1960. Le Canada souffrirait en réalité d’une forme bénigne du syndrome hollandais. Ainsi, si moins du tiers des industries analysées sont bien atteintes (à des degrés différents) du syndrome, les autres sous-secteurs souffrent peu ou pas du tout d’un dollar canadien relativement fort. Parmi ces derniers, il y a la présence des secteurs de l’automobile, l’aérospatial et autre secteur d’industrie lourde où sont concentrées la grande majorité des dépenses en recherche et développement. Un point qui semble rassurer quant à la capacité supposée de la maladie hollandaise d’entacher la croissance de long terme du Canada en s’« attaquant » au secteur porteur d’innovation.

Les résultats des différentes études citées témoignent bien du fait que le lien entre le taux de change et le déclin du secteur manufacturier11 est loin de faire un consensus dans la communauté scientifique. C’est donc tout naturellement que notre étude se focalise sur cet aspect du phénomène.

2.3 – Notre approche

Notre approche se distingue des travaux existants sur plusieurs points. Dans un premier temps en développant un modèle à correction d’erreur, nous cherchons à mettre en évidence la relation de court terme mais aussi de long terme qui existerait entre la croissance économique, le taux de change et le prix des produits de base. Ce point pourrait servir de réponse à Corden et Neary (1982)12 et surtout à Mac Donald (2007) qui se demandait si cette relation, fusse-t-elle prouvée, persisterait dans un horizon lointain. De plus, le modèle à correction d’erreur pourrait mettre en lumière la vitesse à laquelle le secteur manufacturier est voué à revenir vers le niveau de croissance qui était le sien avant le boom énergétique. Dans la logique d’opposition entre le secteur manufacturier et le secteur énergétique, nous avons cherché à séparer le Canada en deux grandes régions. Cette approche se justifie par le fait que l’Ouest canadien abrite les ressources tandis que l’Est est essentiellement manufacturier. Si les régions de l’Est pâtissent d’un dollar canadien trop fort comme l’affirme le chef de l’opposition officielle Thomas Mulcair, le taux de change devrait avoir une influence différente dans les deux ensembles régionaux et cela risquerait de se faire ressentir significativement dans nos estimateurs.

Finalement à l’instar de Beine, Bos et Coulombe (2009), nous ne nous satisfaisons pas du simple taux de change bilatéral entre le Canada et les États-Unis. En effet, dans une étude comme la nôtre où l’objectif est de montrer si le secteur manufacturier canadien souffre bel et bien d’un dollar canadien trop fort, il est capital de porter une attention particulière aux données monétaires. C’est ainsi que nous nous sommes plutôt intéressés à des indices de taux de change effectif comme celui de la Banque du Canada. Un indice

11 Ce que nous avons qualifié de deuxième phase de la maladie hollandaise

12 Rappel : les résultats à long terme d’un boom énergétique sur la production manufacturière dans le modèle de Corden et Neary (1982) sont mitigés.

8

du taux de change se comprend comme un ratio des prix intérieurs aux prix extérieurs dans une même monnaie. Dans le cas du Canada, il retrace l’évolution effective du taux de change en prenant en compte la monnaie états-unienne mais aussi les monnaies d’autres partenaires commerciaux importants. Seulement la fréquence assez limitée de l’indice officiel de la Banque du Canada, nous a conduit à élaborer notre propre indice du taux de change canadien dont les étapes de construction sont discutées dans la section suivante.

3 - Méthodologie

3.1 – Données

Dans la première partie de la méthodologie, nous allons discuter de la pertinence des données que nous avons utilisées dans notre étude.

3.1.1 - Emplois provinciaux

Dans notre mémoire, nous avons utilisées des données sur l’emploi plutôt que sur le PIB. Outre la disponibilité de données mensuelles pour cette variable13, ce choix a été motivé par le fait que les études empiriques sur le cycle économique montrent que l’emploi est étroitement lié au PIB en tant que mesure de l’activité économique. De surcroît, l’emploi fait partie intégrante de notre problématique étant donné qu’une manifestation de la maladie hollandaise est de provoquer un mouvement migratoire de la force de travail du secteur manufacturier vers le secteur énergétique (resource movement effect14).

De ce fait, suivant notre volonté de séparer le Canada en deux régions, nous avons collecté des données mensuelles sur l’emploi de chaque province de janvier 1981 à février 201315.

Le graphique ci-dessous obtenu à partir de ces données représente l’évolution du taux de croissance de l’emploi annualisé et agrégé des « régions ressources » de l’Ouest (Saskatchewan, Alberta et Colombie-Britannique) et des « régions manufacturières » de l’Est (Québec et Ontario) de 2000 à 2013 :

13 Les PIB provinciaux existent uniquement à une fréquence annuelle ce qui limite considérablement le nombre d’observations

14 Corden et Neary (1982). Revoir le point 2.1 de la revue de la littérature 15 CANSIM 2820087 -3 -2 -1 0 1 2 3 4 2000 2002 2004 2006 2008 2010 2012

Taux de croissance de l'emploi :

Est vs Ouest

Est Ouest

10

On observe d’une manière générale qu’à partir des années 2002, les régions ressources de l’Ouest affichent une croissance de l’emploi bien plus soutenue que leurs homologues de l’Est. La différence de niveau entre les deux courbes est bien réelle et illustre une croissance assez timide du côté des régions manufacturières de l’Est. Cette période coïncide avec la période où la monnaie canadienne prend subitement de la valeur ce qui pourrait justement être perçu comme un signal de maladie hollandaise. Ensuite la croissance des deux ensembles régionaux est nettement freinée pendant la crise financière de 2008 - jusqu’à atteindre des valeurs négatives et un minimum sur la période - avant de repartir de plus belle.

Les dernières années (2011 – 2012) laissent indiquer que la tendance d’avant crise se redessine ; l’Ouest canadien poursuit son essor tandis que l’Est canadien est à la traine. Néanmoins, le manque de données et de recul sur ces dernières dates ne nous permet pas de porter une analyse rigoureuse.

3.1.2 - Indice des prix des produits de base

Sur la même période (1981 – 2013), nous avons extrait l’indice des prix des produits de base (IPPB) de la Banque du Canada. L’IPPB est un indice des cours au comptant en dollars états-uniens de 24 matières premières produites au Canada et vendues sur les marchés mondiaux. Il est également possible de dissocier de cet indice, l’indice des prix des produits énergétiques et l’indice total sans ces produits énergétiques.

Le graphique suivant représente l’évolution de l’IPPB sur notre période d’étude :

L’évolution de l’IPPB est plus ou moins stable tout au long des années 1980 et 1990. Au début des années 2000 par contre, il poursuit une augmentation sans précédent qui n’est pas sans rappeler là encore l’augmentation du taux de change canadien à la même période. Rappelons qu’en 2002, le dollar

0 100 200 300 400 500 600 700 800 19 81 19 83 19 85 19 87 19 89 19 91 19 93 19 95 19 97 19 99 20 01 20 03 20 05 20 07 20 09 20 11 20 13

IPPB (1981-2013)

IPPBcanadien comparativement au dollar états-unien est à son minimum historique, à la suite de quoi il augmente brutalement pour atteindre cette fois-ci son maximum historique en 2007. Le pic de l’IPPB sur le graphique intervient justement à cette période.

Vers 2008 l’indice diminue puis réenclenche sa marche en avant à la sortie de la crise.

Ce graphique illustre à son tour la première phase de la maladie hollandaise dont nous faisions allusion dans la section précédente ; la relation de cause à effet entre la hausse du prix des commodités de base (notamment celui du pétrole) et la hausse du taux de change.

3.1.3 - Indice du taux de change

Par la suite, nous avons été amenés à construire un indice du taux de change canadien - sur le modèle de l’indice du taux de change effectif du dollar canadien (ITCEC) de la Banque du Canada - pour englober l’intégralité de notre période d’étude.

Tout d’abord, la construction d’un indice de taux de change se fait par rapport à un panier de monnaies donné16. Conceptuellement il faudrait inclure dans ce panier de monnaies, les devises de tous les pays dont les entreprises sont en concurrence avec les entreprises canadiennes. Il faudrait ensuite accorder à ces monnaies, des poids qui reflètent l’importance des pays en question dans le commerce avec le Canada. Toutefois, puisqu’une partie considérable des échanges se fait avec les États-Unis, il est possible de limiter le nombre de pays de la pondération dans notre cas. Notre système de pondération inclus donc les sept monnaies étrangères suivantes ; le dollar É.-U., l'euro, le yen japonais, la livre sterling, le yuan chinois, le peso mexicain et le won sud-coréen.

Notre indice, dont la période de référence est la date d’entrée officielle de l’euro, se calcule à partir des formules suivantes :

Où et sont respectivement les indices du taux de change canadien et de la devise j, est le taux de change bilatéral à la période de référence de la devise du pays j,

est le poids accordé à chaque devise.

12

La construction de notre indice du taux de change canadien présente plusieurs particularités :

À partir de 1996, les poids accordés aux différentes devises sont modifiés pour tenir compte des changements survenus dans le profil des échanges canadiens ; Les Etats-Unis (surtout) ainsi que la Chine et le Mexique prennent plus d’importance dans le commerce extérieur avec le Canada au détriment de l’Europe, du Japon et de la Corée du sud.

Pondérations du taux de change canadien après 1996 avant 1996 Dollar É.-U. 0,7618 0,5886 Euro 0,0931 0,1943 Yen japonais 0,0527 0,1279 Yuan chinois 0,0329 — Peso mexicain 0,0324 0,0217 Livre sterling 0,0271 0,0368 Won sud-coréen — 0,0307

Dans un second temps, nous avons utilisé les différentes devises des pays constituants l’euro même après que ces monnaies aient officiellement disparu de la circulation. Concrètement, compte tenu du taux irrévocable de conversion de l'euro vis à vis des anciennes monnaies européennes, il est possible de retrouver à tout moment quelle serait la valeur de l’ancien franc français par exemple. C’est sur ce principe que nous avons extrait de « The University of British Colombia » des données sur le taux de change canadien par rapport aux monnaies de notre panier (anciennes monnaies européennes y compris) sur la période 1981-2013.

Taux irrévocable de conversion de l’euro Pays 1 euro = Autriche 13.7603 Belgique 40.3399 Finlande 5.94573 France 6.55957 Allemagne 1.95583 Grèce 340.750 Irlande 0.787564 Italie 1936.27 Luxembourg 40.3399 Pays Bas 2.20371 Espagne 166.386 Portugal 200.482

Ainsi avec les pondérations des anciennes monnaies européennes dans l’euro et la pondération de l’euro dans l’indice du taux de change canadien, il est possible d’obtenir directement par une simple multiplication la pondération de ces anciennes monnaies européennes dans l’indice du taux de change canadien pour les périodes actuelles.

Pondérations des anciennes monnaies européennes dans l’euro

France 17,47 Italie 12,94 Espagne 5,4 Pays Bas 10,53 Belgique + Lux 7,66 Irlande 4,72 Finlande 3,22 Autriche 2,38 Portugal 1,3 Allemagne 34,38

Pondérations du taux de change canadien pour les monnaies européennes après 1996 avant 1996 France 0,01626457 0,03394421 Italie 0,01204714 0,02514242 Espagne 0,0050274 0,0104922 Pays Bas 0,00980343 0,02045979 Belgique + Lux 0,00713146 0,01488338 Irlande 0,00439432 0,00917096 Finlande 0,00299782 0,00625646 Autriche 0,00221578 0,00462434 Portugal 0,0012103 0,0025259 Allemagne 0,03200778 0,06680034

14

L’indice annualisé du taux de change canadien - « IC » pour la suite - obtenu à partir des taux de change et des pondérations associées aux monnaies du panier est le suivant :

Indice du taux de change canadien IC

1981 135,88 1991 131,23 2001 100,98 2011 148,18 1982 137,36 1992 122,74 2002 99,25 2012 147,92 1983 139,80 1993 114,63 2003 109,35 2013 148,02 1984 136,40 1994 105,54 2004 115,97 1985 130,63 1995 103,08 2005 124,41 1986 117,27 1996 109,23 2006 132,91 1987 116,87 1997 109,50 2007 139,37 1988 122,88 1998 103,31 2008 138,62 1989 130,17 1999 102,94 2009 130,63 1990 129,68 2000 104,24 2010 144,06

Pour défendre la légitimité de notre approche, comparons l’indice du taux de change de la Banque du Canada ITCEC (en rouge) et notre indice IC (en bleu) sur la période 2003-201317 :

L’écart entre les deux courbes n’est en rien problématique puisqu’il s’agit ici de comparer des indices ; il faut donc comparer leurs évolutions respectives au cours du temps (et non leurs valeurs). Sur cet aspect, notre indice remplit ses objectifs puisqu’il reproduit à la lettre l’évolution de l’indice de la Banque du Canada.

17 L’indice ITCEC de la Banque du Canada couvre uniquement cette période. 60 80 100 120 140 160 m ar s-aa n o v.-aa ju il.-aa m ar s-aa n ov .-aa ju il.-aa m ar s-aa n o v.-aa ju il.-aa m ars -aa n o v.-aa ju il.-aa m ar s-aa n o v.-aa ju il.-aa

ITCEC vs IC

(2003-2013)

IC ITCECSurtout, il a l’avantage de recouper de manière pertinente la période pré-euro et post-euro (et a fortiori notre période d’étude) comme en atteste le graphique suivant :

De manière générale, l’évolution de l’indice IC s’inspire de l’évolution du taux de change Canada-États-Unis du fait de la forte pondération du dollar US. Néanmoins, il existe tout de même des différences notables - notamment au début de la période d’étude (1981-1988) – ce qui justifie le fait d’utiliser un indice qui comprend plusieurs monnaies.

Surtout, à partir des années 2000, l’indice IC se comporte conformément aux attentes ; Vers 2002, il est au plus bas et va brutalement augmenter jusqu’à atteindre un pic en 2007. L’année 2008 va asséner un frein à cette évolution mais la monnaie canadienne va continuer à s’apprécier à la sortie de crise.

Maintenant que nous disposons de nos données, la prochaine étape de la méthodologie consiste à vérifier si elles sont co-intégrées.

3.2 – La Co-intégration des variables

3.2.1 - Test de Co-intégration sur la période (1981-2013)

Avant de développer notre modèle à correction d’erreur, il faut d’abord s’assurer que nos variables (dépendantes et explicatives) soient intégrées afin d’éviter toute régression fallacieuse. La co-intégration est une propriété qui assure que des séries temporelles partagent une relation d’équilibre à long terme. Deux séries sont dites co-intégrées si elles sont du même ordre d’intégration et si une combinaison linéaire des deux permet de se ramener à une série d’ordre d’intégration inférieur. Suivant l’approche de Engle et Granger, notre test de co-intégration va se dérouler en deux étapes :

80 90 100 110 120 130 140 150 160 170 ja n v-81 n o v-82 se p t-8 4 ju il-86 Ma y 1988 m ar s-90 ja n v-92 n o v-93 se p t-9 5 ju il-97 Ma y 1999 m ar s-01 ja n v-03 n ov -04 se p t-0 6 ju il-08 Ma y 2010 m ar s-12

IC vs Taux de change US

(1981-2013)

IC Tx change US16

La première étape est le test sur l’ordre d’intégration des variables puisque pour être co-intégrées, les variables doivent déjà être intégrées du même ordre. Le test de Dickey Fuller (DF) est le plus couramment utilisé ; il teste s’il y a une racine unitaire dans le processus générateur des données.

L’hypothèse nulle H0 est l’hypothèse de racine unitaire ou encore de non stationnarité. Si on l’accepte au dépend de l’hypothèse alternative H1, on accepte que la série en question soit d’ordre d’intégration I(1) (plutôt que I(0) pour H1).

Il est également important d’identifier le nombre optimal de retards (« lags ») à inclure dans les tests de DF : La puissance du test pourrait souffrir de trop de retards tandis que dans le cas contraire (pas assez de retards), le test pourrait être biaisé. Cette étape préliminaire est discutée dans le point 1 de l’annexe. Les tableaux suivant regroupent les résultats des tests de DF réalisés sur chacune de nos variables avec le logiciel Stata sur la période (1981-2013) :

Tableau 1 : Résultats des tests de DF sur les variables dépendantes (1981-2013)

Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada 0.019 -3.450 -2.875 -2.570 0.9601

Est -0.279 -3.450 -2.875 -2.570 0.9284

Ouest 0.773 -3.450 -2.875 -2.570 0.9912

Tableau 2 : Résultats des tests de DF sur les variables explicatives (1981-2013)

Variables

explicatives Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

IC -0.803 -3.449 -2.875 -2.570 0.8182

IPPB -0.320 -3.449 -2.875 -2.570 0.9226

Dans tous les cas, la statistique de test est supérieure à la valeur critique négative ; on accepte l’hypothèse H0 de racine unitaire. Les séries étant donc du même ordre d’intégration I(1), on peut poursuivre le test de co-intégration.

Dans la deuxième étape, il faut estimer par MCO la relation de long terme entre chacune des variables dépendantes et explicatives. Si les résidus de ces régressions sont stationnaires alors il y a bien co-intégration entre les variables. On peut toujours réaliser un test de DF sur les résidus pour vérifier leurs stationnarités.

Dans notre cas, l’hypothèse de maladie hollandaise implique que le taux de change et/ou le prix des produits de base auraient une influence différente sur l’emploi des régions énergétiques et l’emploi des régions manufacturières. La relation théorique qui découle de cette idée est :

Où représente les emplois régionaux et sera à tour de rôle l’indice du taux de change et l’indice des prix des produits de base.

Les résidus estimés de ces régressions sont de la forme :

Les tableaux ci-après reprennent les résultats des tests de DF sur les résidus des régressions de l’emploi sur chacun des indices (taux de change puis prix des produits de base) sur la période (1981-2013) :

Tableau 3 : Résultats des tests de DF sur les résidus des régressions avec IC comme variable explicative (1981-2013)

Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada -0.346 -3.450 -2.875 -2.570 0.9188

Est -0.584 -3.450 -2.875 -2.570 0.8747

Ouest 0.270 -3.450 -2.875 -2.570 0.9759

Tableau 4 : Résultats des tests de DF sur les résidus des régressions avec IPPB comme variable explicative (1981-2013)

Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada -2.672 -3.450 -2.875 -2.570 0.0789

Est -2.646 -3.450 -2.875 -2.570 0.0838

Ouest -2.605 -3.450 -2.875 -2.570 0.0920

La statistique de test est toujours supérieure à la valeur critique (seuil de 1%), aussi bien pour les régressions de l’emploi sur l’indice du taux de change et sur l’indice des prix des produits de base. On ne peut donc pas rejeter l’hypothèse H0 de racine unitaire. Les résidus de chacune des régressions ne sont donc pas stationnaires ce qui laisse indiquer que l’emploi n’est ni co-intégré avec le taux de change ni avec le prix des produits de base. En d’autres termes, sur l’horizon étudié nos séries temporelles ne partagent pas de relation d’équilibre à long terme. Ce résultat suggère que sur la période couvrant de 1981 à 2013, un modèle à correction d’erreur n’explique pas la relation entre les emplois régionaux et les indices du taux de change et/ou de prix des produits de base. Surtout, ces résultats contredisent directement la théorie selon laquelle le Canada pourrait souffrir de la maladie hollandaise puisque ni

18

l’emploi des régions énergétiques de l’Ouest ni l’emploi des régions manufacturières de l’Est serait influencé par le taux de change et/ou le prix des produits de base.

Toutefois, il serait possible d’aborder notre problématique sous un nouvel angle. Jusqu’alors nous avons considéré dans notre mémoire une période d’étude assez importante qui s’étend des années 1980 aux années 2010. Cependant la maladie hollandaise est possiblement un phénomène nouveau au Canada. En effet, ce n’est que principalement depuis le début des années 2000 que le développement technologique a rendu l’extraction des sables bitumineux économiquement rentable au Canada. Parallèlement, le secteur manufacturier commence lui à montrer des signes d’essoufflement à cette période18. Finalement c’est encore une fois à partir des années 2000 que le taux de change et le prix des produits de base affichent une croissance soudaine et brutale19.

Il s’avère donc pertinent d’investiguer des signes de maladie hollandaise à partir des années 2000 afin de vérifier si sur cette période spécifiquement, l’emploi serait affecté ou non par le taux de change et/ou le prix des produits de base.

3.2.2 - Test de Co-intégration sur la période (2000-2013)

Sur cette nouvelle période de 2000 à 2013, il faut réaliser de nouveaux tests de Dickey Fuller (DF) afin de s’assurer de la co-intégration des variables.

La première étape est toujours le test de DF sur l’ordre d’intégration des variables20 : Tableau 5 : Résultats des tests de DF sur les variables dépendantes

(2000-2013) Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada -1.308 -3.492 -2.886 -2.576 0.6254

Est -1.586 -3.492 -2.886 -2.576 0.4906

Ouest -0.607 -3.492 -2.886 -2.576 0.8694

Tableau 6 : Résultats des tests de DF sur les variables explicatives (2000-2013)

Variables

explicatives Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

IC -0.785 -3.491 -2.886 -2.576 0.8235

IPPB -1.276 -3.491 -2.886 -2.576 0.6399

18 Revoir le 3ème paragraphe de l’introduction

19 Revoir les graphiques sur le taux de change et le prix des produits de base (point 3.1.3 et 3.1.2)

20 Le nombre optimal de retards à inclure dans ces nouveaux tests de DF est également traité dans le point 2 de l’annexe.

Tout comme les tests de DF sur l’ancienne période, la statistique de test est constamment supérieure à la valeur critique négative ; on accepte une fois encore l’hypothèse H0 de racine unitaire. Les séries sont bien du même ordre d’intégration I(1) et on peut poursuivre le test de co-intégration.

Dans la deuxième étape, il s’agissait d’estimer par MCO la relation de long terme qui lierait les variables dépendantes et explicatives puis de procéder à des tests de DF sur les résidus de ces régressions (pour vérifier leurs stationnarités).

Les tableaux ci-dessous reprennent les résultats des tests de DF sur les résidus des régressions de l’emploi sur chacun des indices (taux de change et ensuite prix des produits de base) sur la nouvelle période (2000-2013) :

Tableau 7 : Résultats des tests de DF sur les résidus des régressions avec IC comme variable explicative (2000-2013)

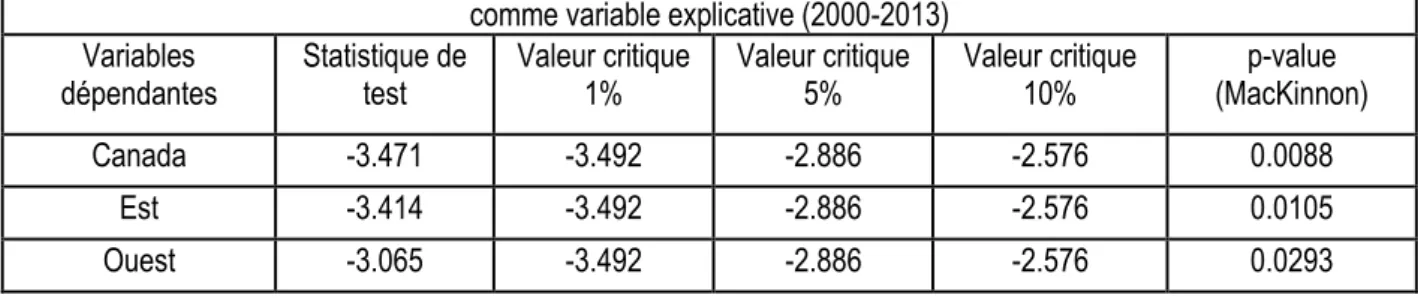

Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada -3.471 -3.492 -2.886 -2.576 0.0088

Est -3.414 -3.492 -2.886 -2.576 0.0105

Ouest -3.065 -3.492 -2.886 -2.576 0.0293

Tableau 8 : Résultats des tests de DF sur les résidus des régressions avec IPPB comme variable explicative (2000-2013)

Variables

dépendantes Statistique de test Valeur critique 1% Valeur critique 5% Valeur critique 10% (MacKinnon) p-value

Canada -3.011 -3.492 -2.886 -2.576 0.0339

Est -3.054 -3.492 -2.886 -2.576 0.0302

Ouest -2.920 -3.492 -2.886 -2.576 0.0430

Contrairement à l’échantillon précédent, la statistique de test est cette fois ci toujours inférieure à la valeur critique de 5%. On rejette alors l’hypothèse H0 de racine unitaire. Les résidus de chacune des régressions sont donc stationnaires et d’ordre I(0) ce qui est synonyme de co-intégration entre d’une part, l’emploi et l’indice du taux de change et d’autre part, l’emploi et le prix des produits de base.

Nos données se présentant dorénavant co-intégrées, la procédure de Engle et Granger nous permet de développer un modèle à correction d’erreur.

Néanmoins, une limite bien connue des tests de DF est leur relative faiblesse pour rejeter l’hypothèse alternative de stationnarité. Il est donc possible que nos tests sur les résidus aient délivré de « faux positifs » concluant à tort à leurs stationnarités et par la même occasion, à tort à la co-intégration de nos variables.

20

Avant de procéder au modèle à correction d’erreur en tant que tel, il serait avisé de considérer un second test de co-intégration ; le test de Johansen.

L’hypothèse nulle H0 de ce test est l’hypothèse que le nombre de relation de co-intégration est inférieur ou égal à un rang maximal « r ». L’hypothèse alternative H1 implique au contraire qu’il existe plus de « r » relations de co-intégration entre les variables.

Les tableaux suivant résument les résultats des tests de Johansen obtenus avec la commande Stata « vecrank » :

Tableau 9 : Résultats des tests de Johansen avec IC comme variable explicative (2000-2013)

Variables Rang Maximal Statistique de Test Valeur critique 5%

Canada 1 0.8351 3.76

Est 1 2.1712 3.76

Ouest 1 0.2519 3.76

Dans ce premier tableau où le taux de change est la variable explicative, la statistique de test est toujours inférieure à la valeur critique pour un rang r = 1 indiquant qu’il existe au moins une relation de

co-intégration entre nos variables. Ces résultats s’accordent donc avec nos tests de DF. Tableau 10 : Résultats des tests de Johansen avec IPPB

comme variable explicative (2000-2013)

Variables Rang Maximal Statistique de Test Valeur critique 5%

Canada 0 12.0499 15.41

Est 0 12.7710 15.41

Ouest 1 0.2960 3.76

Par contre, les résultats sont partagés dans ce second tableau où le prix des produits de base est pris comme variable explicative. Ainsi, alors que les résultats pour l’Ouest s’alignent encore sur les résultats des tests de DF, la statistique de test pour le Canada et l’Est est quant à elle inférieure à la valeur critique pour un rang r = 0. En d’autres termes le test de Johansen indique qu’il existe 0 relation de co-intégration entre ces variables (emploi et prix des produits de base pour le Canada et l’Est). Ces résultats (qui s’opposent aux précédents tests de DF) nous défendent en principe de développer un modèle à correction d’erreur pour ces cas là.

Il sera capital de garder à l’esprit cette contradiction entre nos tests de co-intégration au moment de l’interprétation des modèles à correction d’erreur.

3.3 - Modèle à correction d’erreur 3.3.1 - Procédure générale

Étant donné que nos variables dépendantes et explicatives apparaissent co-intégrées depuis l’année 2000, la démarche de Engle et Granger nous permet de développer un modèle à correction d’erreur (MCE) qui décrit simultanément la dynamique de court terme et de long terme.

Le point de départ est la relation de court terme dans sa forme dynamique : t

On peut en déduire la dynamique de long terme où et : t t En posant ; , et

On peut également déduire le MCE de la dynamique de court terme en y introduisant les variables retardées et : t t t ( ) t

En posant ; , ,

Le MCE décrit la dynamique de court terme qui lie la variable dépendante à sa variable explicative ; le coefficient mesure l’effet de court terme d’une variation de sur et . Plus précisément, si augmente d’une unité à la période t, alors et augmente de sur cette même période.

22

Le MCE décrit simultanément la variation de autour de sa tendance de long terme à travers le terme . Ce terme peut être compris comme le « mécanisme de correction d’erreur » du modèle. Ainsi à l’équilibre, . Par contre, pendant les phases de déséquilibre, le terme traduit la distance à laquelle le système a dévié de l’équilibre à la période t. Pendant ces phases de déséquilibre, capture la vitesse à laquelle le système retourne vers son niveau d’équilibre. Ce coefficient doit être négatif et inférieure à 1 en valeur absolue pour permettre ce rééquilibrage.

En pratique (toujours selon l’approche de Engle et Granger) le MCE se développe en deux étapes. Dans la 1ère étape, on détermine le vecteur de co-intégration :

Soit la relation . Le vecteur de co-intégration capture le degré auquel et ont dévié de l’équilibre. Il s’estime par les résidus de la régression de sur 21;

Dans la 2ème étape, on introduit les résidus retardés

dans la régression de sur pour obtenir

le MCE ;

3.3.2 - Cas de notre étude

Soit le MCE suivant :

Dans notre étude où nous cherchons à mettre en évidence un cas de maladie hollandaise au Canada, le terme va donc mesurer les effets de court terme d’une variation des indices de taux de change et de prix des produits de base sur l’emploi de l’ « Ouest » et de l’ « Est ». Le terme va quant à lui saisir la dynamique de long terme, plus précisément la vitesse à laquelle l’emploi de l’Ouest et l’Est reviennent à leur niveau d’origine après un choc induit par une variation de nos différents indices.

L’idée sous-jacente étant que si le Canada souffre de la maladie hollandaise, les termes et/ou seront significativement différents dans l’Ouest et dans l’Est. En particulier, comme l’Est est essentiellement manufacturier, on peut s’attendre à ce que l’emploi de cette région soit plus sensible aux variations de court terme du taux de change et/ou qu’il mette plus de temps à retrouver son niveau d’équilibre après un choc. Dans le cas contraire, on ne pourrait pas conclure d’un cas de maladie hollandaise au Canada.

4 – Résultats des modèles à correction d’erreur

4.1 – Résultats avec le taux de change comme variable explicative

Les tableaux suivants décrivent les résultats des modèles à correction d’erreur obtenus respectivement pour le Canada, l’Est et l’Ouest sur la période 2000 – 2013 avec le taux de change comme variable explicative :

Number of obs 156

F( 2, 153) 8.86

Source SS df MS Prob > F 0.0002

Model .000061492 2 .000030746 R-squared 0.1038

Residual .000530657 153 3.4683e-06 Adj R-squared 0.0921

Total .000592149 155 3.8203e-06 Root MSE .00186

D.can Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ _can .0140971 .0084646 1.67 0.098 -.0026255 .0308196 λ _can -.0280761 .0081099 -3.46 0.001 -.044098 -.0120542 _cons .0011737 .0001503 7.81 0.000 .0008768 .0014707 Number of obs 156 F( 2, 153) 6.76 Source SS df MS Prob > F 0.0015 Model .000073353 2 .000036677 R-squared 0.0812

Residual .000830198 153 5.4261e-06 Adj R-squared 0.0692

Total .000903551 155 5.8294e-06 Root MSE .00233

D.est Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ _est .0176033 .0105193 1.67 0.096 -.0031785 .0383852 λ _est -.031793 .0107506 -2.96 0.004 -.0530318 -.0105541 _cons .0010953 .000188 5.83 0.000 .0007239 .0014667 Number of obs 156 F( 2, 153) 6.77 Source SS df MS Prob > F 0.0015 Model .000142144 2 .000071072 R-squared 0.0814

Residual .001605146 153 .000010491 Adj R-squared 0.0693

Total .001747289 155 .000011273 Root MSE .00324

D.ouest Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ _ouest .001593 .014882 0.11 0.915 -.0278078 .0309937

λ _ouest -.0365304 .0103142 -3.54 0.001 -.0569069 -.0161538

24

Commentaires :

Pour rappel, le MCE s’écrit ;

Dans chaque tableau, le coefficient mesure les effets de court terme d’une variation de l’indice du taux de change sur l’emploi. Cependant, aucun de ces coefficients ne semble avoir d’effet de court terme significatif sur l’emploi.

En revanche, en ce qui concerne les « erreurs de corrections », c'est-à-dire les coefficients qui captent la dynamique de long terme entre nos variables, ils sont tous négatifs (comme le veut la théorie22) et significatifs. On peut donc les interpréter :

Au niveau national, _can est égal à -0,028. Autrement dit, pendant les phases de déséquilibre, les déviations par rapport à l’équilibre sont « corrigées » de 2,8% par mois pour l’ensemble du Canada. Au niveau régional, _est et _ouest sont respectivement égaux à -0,032 et -0,037 dans l’Est et dans l’Ouest. Les déviations par rapport à l’équilibre sont donc corrigées de 3,2% par mois dans les régions de l’Est contre 3,7% dans l’Ouest.

Concrètement, il faut comprendre ce coefficient comme la vitesse d’ajustement du système après un choc. Plus il est élevé en valeur absolue, plus vite le système retournera vers son niveau d’équilibre. Toute proportion gardée, les résultats ci-présents indiquent donc que l’emploi dans les régions énergétiques de l’Ouest s’ajuste relativement plus rapidement vers son niveau d’équilibre après un choc comparativement aux régions manufacturières de l’Est et à l’ensemble du Canada.

Ces résultats vont dans le sens de la maladie hollandaise (étant donné que la manufacture serait défavorisée par le taux de change) seulement la différence d’une région à l’autre est relativement faible (3,7% pour l’Ouest contre 3,2% pour l’Est).

De ces premiers résultats, il serait donc excessif de conclure à un cas de maladie hollandaise au Canada. Qu’en est-il des modèles à corrections d’erreurs avec le prix des produits de base comme variable explicative?

22 Le coefficient de long terme doit être négatif et inférieure à 1 en valeur absolue pour permettre le rééquilibrage du système après un choc.

4.2 – Résultats avec le prix des produits de base comme variable explicative

Les tableaux suivants décrivent les résultats des modèles à correction d’erreur obtenus respectivement pour le Canada, l’Est et l’Ouest sur la période 2000 – 2013 avec cette fois ci le prix des produits de base comme variable explicative :

Number of obs 156

F( 2, 153) 6.51

Source SS df MS Prob > F 0.0019

Model .000046437 2 .000023219 R-squared 0.0784

Residual .000545712 153 3.5667e-06 Adj R-squared 0.0664

Total .000592149 155 3.8203e-06 Root MSE .00189

D.can Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ _can .0079819 .0027866 2.86 0.005 .0024767 .0134871 λ _can -.0097917 .0062094 -1.58 0.117 -.022059 .0024756 _cons .0011635 .0001518 7.67 0.000 .0008636 .0014634 Number of obs 156 F( 2, 153) 7.26 Source SS df MS Prob > F 0.0010 Model .000078339 2 .00003917 R-squared 0.0867

Residual .000825212 153 5.3935e-06 Adj R-squared 0.0748

Total .000903551 155 5.8294e-06 Root MSE .00232

D.est Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ_est .0113198 .003413 3.32 0.001 .0045772 .0180624 λ_est -.0105106 .0084027 -1.25 0.213 -.0271109 .0060897 _cons .0010757 .0001867 5.76 0.000 .0007069 .0014444 Number of obs 156 F( 2, 153) 3.24 Source SS df MS Prob > F 0.0417 Model .000071062 2 .000035531 R-squared 0.0407

Residual .001676228 153 .000010956 Adj R-squared 0.0281

Total .001747289 155 .000011273 Root MSE .00331

D.ouest Coef. Std. Err. t P >|t| [95% Conf. Interval]

γ_ouest -.0003105 .0049162 -0.06 0.950 -.0100228 .0094019

λ_ouest -.0195462 .0078416 -2.49 0.014 -.0350379 -.0040544

26

Commentaires :

Le coefficient mesure maintenant les effets de court terme d’une variation de l’indice des prix des produits de base sur l’emploi. Contrairement au cas précédent, les coefficients sont maintenant significatifs pour le Canada et l’Est (toujours pas pour l’Ouest). Particulièrement, _can et _est sont respectivement égaux à 0,008 et 0,011. De manière plus explicite, si le prix des produits de base venait à augmenter d’une unité à la période t, alors l’emploi augmenterait respectivement de 0,8% et 1,1% dans le Canada et dans l’Est. Ces résultats (en prime d’être contre-intuitifs) s’opposent à l’idée de la maladie hollandaise puisqu’ils décrivent en définitive une relation positive (et non négative) entre le prix des produits de base et l’emploi manufacturier (l’emploi de l’Est).

En restant à l’échelle du Canada et de la région de l’Est, les coefficients de long terme _can et _est sont certes négatifs, mais ils ne sont plus significatifs comme c’était le cas lorsque le taux de change était considéré comme la variable explicative. Le prix des produits de base ne semble donc pas joué de rôle à long terme sur l’emploi canadien et l’emploi de l’Est.

En réalité, il est possible de douter de la pertinence de ces résultats dans la mesure où nos variables ne seraient pas réellement co-intégrées. En effet, il faut se rappeler que nos tests de co-intégration (Dickey Fuller et Johansen) affichaient des résultats contradictoires sur ces cas précis23. Notamment, le test de Johansen indiquait que l’emploi canadien et l’emploi de l’Est ne partageait pas de relation d’équilibre de long terme avec le prix des produits de base24. Dans ces circonstances, les modèles à correction d’erreur pour le Canada et l’Est ne sont pas valides.

A l’opposé, nos tests s’accordaient sur la co-intégration entre l’emploi de l’Ouest et le prix des produits de base25. Ainsi au niveau de la région « énergétique », le coefficient de long terme _ouest est bien négatif (comme le veut la théorie) et significatif. _ouest est égal à -0,02 signifiant que les déviations par rapport à l’équilibre sont corrigées de 2% par mois dans les régions de l’Ouest.

Remarquons que dans le modèle où le taux de change était la variable explicative, ce coefficient était de 3,7%. De cette façon, l’Ouest se rétablit environ deux fois plus rapidement d’un choc causé par le taux de change plutôt que d’un choc causé par le prix des produits de base. Ce résultat traduit un rôle prépondérant du taux de change pour cette région.

Uniquement, le fait de ne pas pouvoir comparer cet estimateur avec les estimateurs _can et _est du Canada et de l’Est limite l’interprétation. De ce seul résultat, nous ne pouvons pas non plus conclure à un cas de maladie hollandaise au Canada.

23 Revoir le point 3.2.2

24 Ce qui expliquerait entre autres pourquoi les coefficients de long terme _can et _est ne sont pas significatifs. 25 Ce qui n’est pas surprenant puisque le prix des produits de base est surtout dicté par le prix des produits énergétiques et que l’Ouest est justement la « région énergétique ».

4.3 – Conclusion sur les résultats

Le terme « maladie hollandaise » qualifie une situation dans laquelle un taux de change et un prix des produits de base trop élevé (suite à un boom énergétique) nuiraient gravement au secteur manufacturier d’une économie.

En toute logique, si le Canada souffrait effectivement de la maladie hollandaise, on pouvait anticiper une corrélation négative entre l’emploi manufacturier et nos variables explicatives (taux de change et prix des produits de base).

Dans une autre possibilité, la maladie hollandaise au Canada pourrait se traduire par une différence entre les estimateurs de court terme et de long terme des régions énergétiques de l’Ouest et manufacturières de l’Est.

Les résultats des premiers modèles à correction d’erreur avec le taux de change comme variable explicative allaient dans ce sens ; l’Est manufacturier était relativement plus sensible aux variations du taux de change que l’Ouest énergétique. Seulement la différence peu évidente entre les deux régions ne permettait pas de conclure à un cas de maladie hollandaise au Canada.

Concernant les modèles à correction d’erreur avec le prix des produits de base comme variable explicative, les résultats étaient plus mitigés. En réalité, seul le cas de l’Ouest était valide26 rendant les résultats difficilement interprétables ; On ne pouvait alors pas non plus conclure à un cas de maladie hollandaise au Canada.

26 Du fait de la non co-intégration de l’emploi canadien et manufacturier avec notre indice de prix des produits de base.

5 - Conclusion

Notre étude cherche à apporter des éléments de réponses scientifiques à un débat qui fait rage au Canada ; Le Canada souffre-t-il de la maladie hollandaise? En d’autres termes, la récente montée du taux de change et du prix des produits de base aurait-elle un effet néfaste sur la croissance du secteur manufacturier.

Pour analyser cette problématique, nous avons d’abord dissocié le Canada en deux régions ; l’Est manufacturier face à l’Ouest des ressources. Par la suite, nous avons développé un modèle à correction d’erreur servant à capter la dynamique de court terme et de long terme qui lierait théoriquement nos variables (emploi et taux de change d’une part, emploi et prix des produits de base d’autre part) sous l’hypothèse de la maladie hollandaise.

L’intuition derrière cette méthodologie était que si le Canada souffrait effectivement de la maladie hollandaise alors cela se ressentirait dans la comparaison de nos estimateurs de court terme et de long terme d’une région à l’autre. En particulier, comme l’Est est essentiellement manufacturier, on pouvait s’attendre à ce que l’emploi de cette région soit plus sensible aux variations de court terme et de long terme du taux de change et /ou du prix des produits de base.

Toutefois, les résultats de nos modèles à correction d’erreur ne permettent pas de confirmer la thèse de la maladie hollandaise au Canada. Nous avons certes observé des différences entre les régions de l’Est et de l’Ouest mais pas au point d’assimiler la situation économique du Canada à celle de la Hollande des années 1960.

Annexe

1 – Identification du nombre de retards à inclure dans les tests de Dickey Fuller sur la période (1981-2013) :

Il existe plusieurs critères d’information pour estimer le nombre de retards à inclure dans des séries temporelles. La commande Stata « varsoc » regroupe les plus importants d’entre eux à savoir ; le critère d’information d’Akaike (AIC), Bayésien (SBIC) et de Hannan-Quinn (HQIC).

Les tableaux suivants ont été obtenus grâce à cette commande. Le taux de change est d’abord la variable explicative (trois premiers tableaux) et ensuite le prix des produits de base :

Avec le taux de change comme variable explicative :

Avec le prix des produits de base comme variable explicative :

Le nombre optimal de retards pour chaque critère est indiqué par un astérisque (*). En pratique, on se réfère le plus souvent aux critères AIC ou SBIC. Dans ce mémoire nous allons suivre les indications du premier.

lag LR FPE AIC HQIC SBIC

3 51.82 8.7e-10 -15.1883 -15.1308* -15.0434*

4 12.093* 8.6e-10* -15.199* -15.1251 -15.0128

Can

lag LR FPE AIC HQIC SBIC

3 34.466 1.5e-09 -14.6203 -14.5628 -14.4754*

4 20.644* 1.5e-09* -14.6535* -14.5796* -14.4672

Est

lag LR FPE AIC HQIC SBIC

2 25.565 2.6e-09 -14.082 -14.041* -13.9785*

4 9.9939* 2.6e-09* -14.0903* -14.0164 -13.904

Ouest

lag LR FPE AIC HQIC SBIC

3 54.122 5.9e-09 -13.2726 -13.2152* -13.1278*

4 13.029* 5.8e-09* -13.2858* -13.2119 -13.0996

Can

lag LR FPE AIC HQIC SBIC

3 39.073 1.0e-08 -12.7174 -12.6599 -12.5725*

4 17.685* 1.0e-08* -12.7428* -12.6689* -12.5566

Est

lag LR FPE AIC HQIC SBIC

2 30.294 1.8e-08 -12.1433 -12.1022 -12.0398*

4 17.256* 1.8e-08* -12.1803* -12.1064* -11.9941

32

2 – Identification du nombre de retards à inclure dans les tests de Dickey Fuller et Johansen sur la période (2000-2013) :

Avec le taux de change comme variable explicative :

Avec le prix des produits de base comme variable explicative :

lag LR FPE AIC HQIC SBIC

2 27.953* 1.0e-08* -12.7196* -12.6395* -12.5224*

Can

lag

LR

FPE

AIC

HQIC

SBIC

2

24.144*

1.6e-08*

-12.2799* -12.1998* -12.0827*

Est

lag LR FPE AIC HQIC SBIC

1 1272.2 3.5e-08 -11.4956 -11.4476 -11.3773*

2 18.163* 3.3e-08* -11.5616* -11.4815* -11.3644

Ouest

lag

LR

FPE

AIC

HQIC

SBIC

2

27.953*

1.0e-08*

-12.7196* -12.6395* -12.5224*

Can

lag

LR

FPE

AIC

HQIC

SBIC

2

24.144*

1.6e-08*

-12.2799* -12.1998* -12.0827*

Est

lag LR FPE AIC HQIC SBIC

1 1272.2 3.5e-08 -11.4956 -11.4476 -11.3773*

2 18.163* 3.3e-08* -11.5616* -11.4815* -11.3644