Impact de la microfinance sur l’empowerment des

femmes et la lutte contre la pauvreté dans la région

de Ziguinchor

Thèse

Marie Rosalie Sagna

Doctorat en sociologie

Philosophiæ Doctor (Ph.D.)

Québec, Canada

iii

RÉSUMÉ

Cette étude porte sur l’impact de la microfinance sur les transformations du statut économique, social et politique des femmes dans la région de Ziguinchor, située au sud-ouest du Sénégal. Elle examine les représentations qu’elles ont de la pauvreté et du renforcement de leur pouvoir d’agir (« empowerment »). Elle s’intéresse également aux stratégies développées par les femmes pour répondre aux exigences de la microfinance, améliorer les conditions de vie dans leur ménage et renforcer leur pouvoir économique et social.

Afin de mieux saisir les logiques qui fondent les choix et actions des femmes, nous avons privilégié une méthodologie qualitative. Elle est basée sur des entretiens structurés. Notre échantillonnage est non-probabiliste par choix raisonné axé sur la base du volontariat. Nos critères d’inclusion sont l’âge, l’expérience et le lieu de résidence. Les entrevues sont menées auprès de trente femmes et de huit membres du personnel d’organisations de microfinance. Les données ont été aussi recueillies de nos observations et de sources secondaires.

La combinaison des approches « genre et développement » et l’« acteur stratégique » a permis de mettre les femmes au centre de l’analyse des rapports de pouvoir et du changement social. Elle nous a permis à comprendre les logiques des femmes, leurs représentations, vécus et stratégies, notamment leur expérience subjective.

Trois conclusions ressortent de l’analyse des données. La première porte sur la persistance d’une pauvreté à caractère multidimensionnel avec une intensité plus marquée la dimension monétaire et celle des conditions de vie. La deuxième révèle un impact limité et mêlé de la microfinance sur le renforcement du pouvoir économique et social des femmes. La troisième met en évidence le contexte économique et politique de la région qui n’est pas favorable au renforcement du pouvoir des femmes et à l’amélioration des conditions de vie dans leur ménage.

v

ABSTRACT

This present research examines the impact of microfinance on the transformations of the economic, social and political status of the women in the region of Ziguinchor, situated in the southwest of Senegal. The examination covers the social representations which they have of the poverty and the strengthening of their power to act (" empowerment "), at the individual, family and collective level. It is also interested in the strategies developed by the women to meet the requirements of the microfinance.

To seize better the logics which base choices and actions of the women, we opted for a qualitative methodology. It is based on structured interviews. Our sampling is non-probability by reasoned choice centered on a voluntary basis. Our criteria of inclusion are the age, the experience and the place of residence. The study was conducted with thirty women and with eight members of staff of organizations of microfinance. The data were also collected by of our observations and secondary sources.

The theoretical approaches of "gender and development" and "strategic actor" guided this study. These put the women in the center of the analysis of the relationships of power and the social change. They helped to understand the logics of the women, their représentations, life experiences and strategies, in particular their subjective experience.

We can observe three different situations within the results. The first is related with the persistence of a multilevel poverty linked with the large monetary level and the lifestyle conditions level too. The second one shows a limited impact on the empowerment of the women and the living conditions in their families. The third one explains how the economic and political context of Ziguinchor limits the empowerment of women and the improvement of living conditions in their household.

vii

TABLE DES MATIÈRES

RÉSUMÉ ... iii

ABSTRACT ... v

TABLE DES MATIÈRES ... vii

LISTE DES TABLEAUX ... xi

LISTE DES FIGURES ... xiii

LISTE DES ABRÉVIATIONS ET SIGLES ... xv

DEDICACES ... xvii

REMERCIEMENTS ... xix

INTRODUCTION GÉNÉRALE ... 1

PREMIÈRE PARTIE ... 1

CHAPITRE 1. PAUVRETÉ ET MICROFINANCE ... 15

1.1. Évaluation de la pauvreté : approches utilisées et leurs limites ... 15

1.1.1. Approche monétaire ou du revenu ... 16

1.1.2. Approche des conditions de vie ... 17

1.1.3. Approche subjective ... 18

1.1.4. Approche multidimensionnelle ... 19

1.2. Évaluation de l’impact de la microfinance ... 20

1.2.1. Complexité et difficulté d’évaluer l’impact de la microfinance ... 21

1.2.2. Évaluation de l’impact de la microfinance ... 22

1.2.3. Impact de la microfinance sur les femmes: résultats pluriels ... 25

1.3. Pauvreté et Microfinance au Sénégal ... 27

1.3.1. Pauvreté au Sénégal ... 27

1.3.1.1. Caractéristiques de la pauvreté ... 27

1.3.1.2. Lutte contre la pauvreté : stratégies politiques ... 31

1.3.2. Microfinance au Sénégal : état des lieux ... 33

1.3.2.1. Histoire de la microfinance : évolution, institutions et clientèle ... 34

1.3.2.2. Actions de l’État sénégalais ... 37

1.3.2.3. Difficultés du secteur de la microfinance ... 39

1.4. Cadre théorique ... 41

CHAPITRE 2. RAPPORTS DE GENRE ET EMPOWERMENT DES FEMMES ... 45

2.1. Approches féministes : apports et limites ... 46

2. 2. Empowerment des femmes ... 50

2.3. Problématique des femmes au Sénégal ... 53

viii

2.3.2. Promotion des droits de la femme au Sénégal ... 57

2.3.3. Implication très limitée des femmes dans les instances politiques ... 62

2.3.4. Forte présence des femmes dans le secteur informel ... 63

2.4. Genre et rapports sociaux de sexe dans la région de Ziguinchor ... 65

2.4.1. Organisation sociale de la production agricole ... 65

2.4.2. Autonomie et Pouvoir des femmes diola ... 70

CHAPITRE 3. CADRE D’ANALYSE ET MÉTHODOLOGIE DE LA RECHERCHE .. 75

3.1. Questions, objectifs et pertinence de la recherche ... 75

3.2. Définition des concepts ... 77

3.2.1. Microfinance : rappel ... 77 3.2.2. Pauvreté ... 79 3.2.3. Empowerment ... 80 3.3. Cadre d’analyse ... 84 3.4. Méthodologie de la recherche ... 86 3.4.1. Type de recherche ... 86

3.4.2. Population à l’étude et échantillonnage ... 88

3.4.3. Instruments de collecte de données ... 89

3.4.4. Déroulement de la collecte de données de terrain ... 94

3.4.5. Traitement et analyse des données ... 97

3.4.6. Difficultés et limites de l’étude ... 98

DEUXIÈME PARTIE ... 13

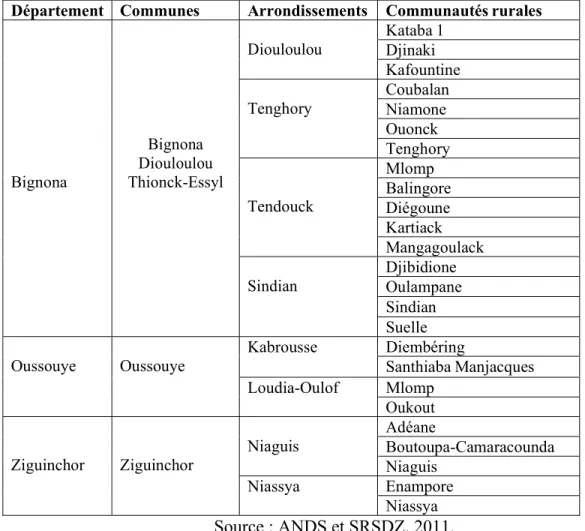

CHAPITRE 4. SITUATION SOCIOÉCONOMIQUE ET POLITIQUE DE LA RÉGION DE ZIGUINCHOR ... 103

4.1. Présentation de la région de Ziguinchor ... 104

4.1.1. Situation géographique et découpage administratif ... 104

4.1.2. Données sociodémographiques ... 107

4.2. Exploitation des ressources et difficultés ... 109

4.3. Situation politique : survol du conflit indépendantiste ... 112

4.4. Communes de Ziguinchor et d’Oussouye ... 114

4.4.1. Commune de Ziguinchor ... 114

4.4.2. Commune d’Oussouye ... 116

CHAPITRE 5. PROFIL DES FEMMES ET DES ORGANISATIONS DE MICROFINANCE ... 119

5.1. Profil des femmes ayant participé à l’étude ... 119

5.1.1. Caractéristiques sociodémographiques ... 120

5.1.2. Situation socioéconomique des participantes et de leur ménage ... 127

ix

5.2.Profil des organisations de microfinance ... 133

5.2.1. Historique et caractéristiques ... 133

5.2.2. Partenariat et couverture géographique ... 137

5.2.3. Mobilisation de la clientèle et conditions d’accès aux services ... 140

5.3.Outils d’évaluation de l’impact des services offerts : crédit et épargne ... 145

5.4.Synthèse des organisations de microfinance à l’étude ... 147

CHAPITRE 6. PAUVRETÉ ET MICROFINANCE: EXPÉRIENCES DES FEMMES ... 149

6.1. Représentations sociales des femmes de la pauvreté ... 151

6.1.1. Représentations sociales de la pauvreté : les dimensions clefs ... 151

6.1.2. Autoclassement des femmes sur la condition socioéconomique de leur ménage. .. 155

6.1.3. Évaluation de la pauvreté dans les communes de Ziguinchor et d’Oussouye ... 158

6.2. Stratégies des femmes pour la survie de leur ménage ... 161

6.2.1. Stratégies habituelles des femmes ... 162

6.2.2 Stratégies développées avec la microfinance ... 166

6.3. Impacts de la microfinance sur les femmes et leur ménage ... 170

6.3.1. Accroissement des revenus des femmes ... 170

6.3.2. Contribution des femmes à l’amélioration de la situation économique de leur ménage... 173

6.4. Difficultés rencontrées par les femmes ... 176

6.4.1. Gestion des prêts et conciliation des activités domestiques et économiques ... 176

6.4.2. Environnement social, économique et politique défavorable ... 179

6.5. Synthèse ... 182

CHAPITRE 7. REPRÉSENTATIONS SOCIALES DU POUVOIR : IMPACT DE LA MICROFINANCE SUR l’EMPOWERMENT DES FEMMES ... 183

7.1. Représentations sociales du pouvoir et positions des femmes face à l’égalité des sexes ... 184

7.1.1. Représentations sociales du pouvoir : les dimensions clefs ... 184

7.1.2. Positions des femmes face à l’égalité des sexes ... 187

7.2. Stratégies des femmes autour du pouvoir économique et social ... 193

7.2.1. Stratégies habituelles des femmes avant la microfinance ... 193

7.2.2. Nouvelles stratégies des femmes pour renforcer leur pouvoir économique et social ... 196

7.3. Impacts de la microfinance sur l’empowerment des femmes ... 198

7.3.1. Empowerment économique et social ... 198

7.3.2. Empowerment collectif : organisationnel et politique ... 199

7.4. Obstacles à l’empowerment des femmes ... 201

x

CONCLUSION GÉNÉRALE ... 213

BIBLIOGRAPHIE ... 225

WÉBOGRAPHIE ... 235

xi

LISTE DES TABLEAUX

Tableau 1. Dimensions et indicateurs de l'empowerment ... 82

Tableau 2. Dimensions et indicateurs de l'impact de la microfinance ... 85

Tableau 3. Découpage administratif de la région de Ziguinchor ... 106

Tableau 4. Répartition de la population selon le département, la zone de résidence et le sexe ... 108

Tableau 5. Répartition des marchés locaux selon le département ... 111

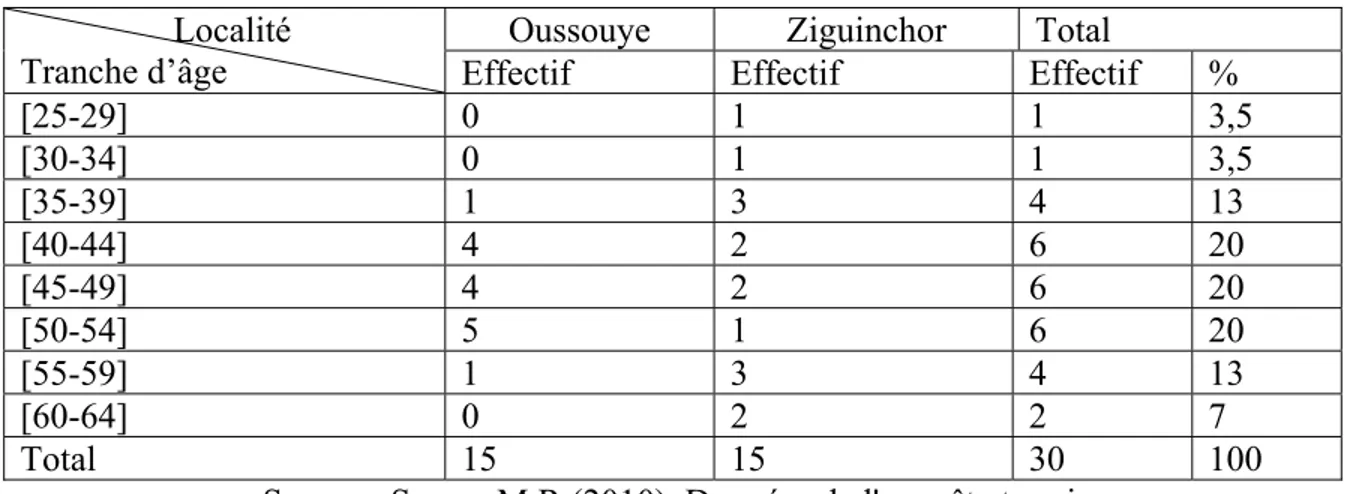

Tableau 6. Répartition des participants selon la tranche d'âge ... 121

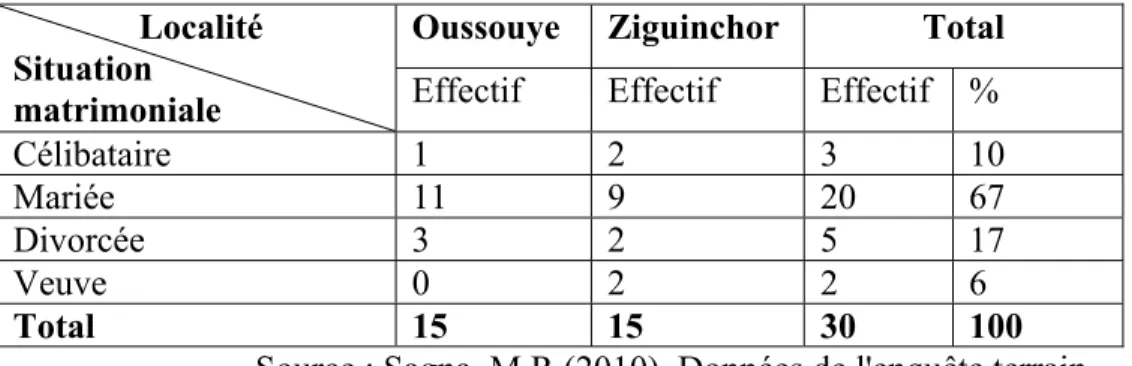

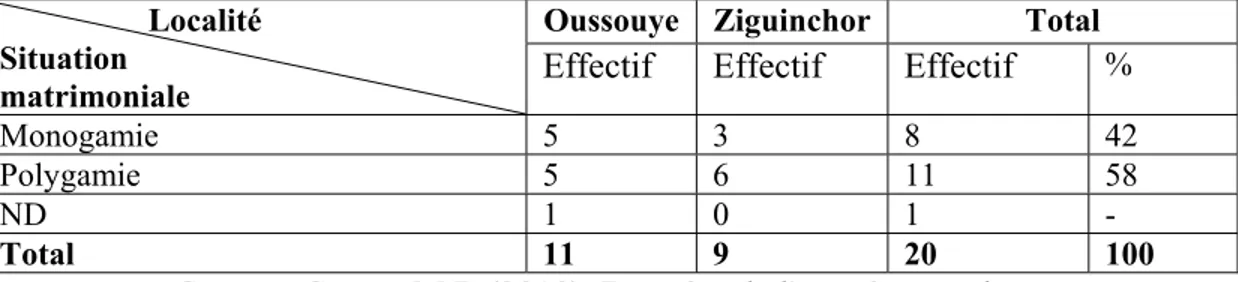

Tableau 7. Répartition des participantes selon la situation matrimoniale ... 122

Tableau 8. Répartition des répondantes selon le type de ménage ... 123

Tableau 9. Répartition des participantes selon le nombre d'enfants ... 124

Tableau 10. Répartition des participantes selon le niveau d'études ... 125

Tableau 11. Répartition des participantes selon la formation ... 127

Tableau 12. Répartition des participantes selon le type d'activités rémunératrices ... 129

Tableau 13. Répartition des participantes mariées selon l'occupation de l'époux ... 130

Tableau 14. Tableau synoptique du profil des femmes ... 132

xiii

LISTE DES FIGURES

Figure 1. Carte administrative du Sénégal ... 27 Figure 2. Carte administrative de la région de Ziguinchor ... 104

xv

LISTE DES ABRÉVIATIONS ET SIGLES

ACDI : Agence canadienne pour le développement international ACEP : Alliance de crédit et d’épargne pour la production AGR : Activité génératrices de revenus

AJAEDO : Association des jeunes agriculteurs et éleveurs du département d'Oussouye ANDS : Agence nationale de la démographie et de la statistique

ARD: Agence régionale pour le développement

ASDI : Association sénégalaise pour le développement intégré

ATOMBS : Assistance technique aux opérations mutualistes bancaires au Sénégal BCEAO: Banque centrale des États de l’Afrique de l’Ouest

BM : Banque Mondiale Caurie-MF : Caurie Microfinance

CEC : Caisses d’épargne et de crédit

CERISE: Comité d’échanges et réflexion et d’information sur les systèmes d’épargne et de crédit

CFA : Communauté financière d’Afrique

CIAM : Comité d’initiative des acteurs de la microfinance CMS : Crédit Mutuel du Sénégal

COSEF : Conseil sénégalais des femmes CPS : Crédit populaire du Sénégal

DID : Développement international Desjardins DMF : Direction de la Microfinance

DSRP : Document de stratégie de réduction de la pauvreté

FADDO : Fédération d'appui au développement du département d'Oussouye FAFS : Fédération des associations de femmes Sénégalaises

FMI : Fonds monétaire international

FNPEF : Fonds national de promotion de l'entrepreneuriat féminin GIE : Groupement d’intérêt économique

GPF : Groupement de promotion féminine

GRDR : Groupe de recherche et de réalisation pour le développement rural IMF : Institution de microfinance

ISR : Investissements socialement responsables LPS/MF : Lettre de Politique sectorielle de la microfinance

xvi

MEC : Mutuelle d’épargne et de crédit

MECARUZ : Mutuelle d’épargne et de crédit des artisans ruraux de Ziguinchor OMD : Objectifs du millénaire pour le développement

ONG : Organisation non-gouvernementale

PAMECAS : Partenariat pour la mobilisation de l'épargne et le crédit au Sénégal

PARMEC : Projet d’Appui à la Règlementation des Mutuelles d’Épargne et de Crédit PAS : Programme d’ajustement structurel

PNUD : Programme des Nations Unies pour le développement RADI : Réseau africain pour le développement intégré

SFD : Systèmes de financement décentralisé

UEMOA: Union Économique monétaire Ouest-Africaine

U-IMCEC : Union des institutions mutualistes communautaires d’épargne et de crédit UNACOIS : Union National des Commerçants et Industriels du Sénégal

USAID: United States Agency for International Development WANEP : West Africa Network for Peacebuilding

xvii

DEDICACES

Je dédie ce travail à mes chers enfants : Ted Roscar Joseph et Tracy Ruth Sarène. Vous êtes mon énergie et ma source de persévérance.

À LA MÉMOIRE DE

Ma très chère mère Henriette Diatta ! Maman, ce travail est le fruit de ton amour pour moi et de tous tes sacrifices. Tu t’es toujours investie pour que je fasse des études universitaires. Tu as cru en mes capacités de réussite. En voici le fruit !

Mon père Joseph Sagna ! C’est pour réaliser ton vœu que je me suis lancée dans des études doctorales.

Mon oncle Abbé Dominique Sagna pour avoir payé mes études dans une école privée. Ma réussite a été l’une de tes priorités.

xix

REMERCIEMENTS

La rédaction d’une thèse n’est jamais une tâche facile. Elle est très laborieuse lorsqu’elle est conciliée avec le travail et la vie de famille. Tel fut ma situation ! J’ai eu des moments de doute et de découragement. Mais, grâce à Dieu, me voici au bout du tunnel !

Je profite de cette opportunité pour remercier tous ceux qui ont contribué de près ou de loin à la réalisation de ce travail.

Je tiens particulièrement à remercier The Ford Foundation International Fellowships

Program (IFP) qui a mis à ma disposition une bourse d’études de trois ans (2008-2011).

Ces fonds m’ont permis d’être à l’abri de tout souci financier. Je salue particulièrement le précieux accompagnement de Madame Clotilde Daba Thiaré Sène, coordinatrice IFP-Sénégal et de toute l’équipe de l’IFP.

Une personne que je ne remercierai jamais assez, Monsieur Simon Langlois, mon directeur de thèse. Monsieur Langlois, au moment où j’ai perdu toute énergie et tout espoir pour terminer ce travail, vous avez été là pour me rappeler que «le plus dur était passé». Je vous remercie grandement pour votre générosité, votre disponibilité, votre soutien moral, votre rigueur scientifique et toute votre confiance en moi. Merci également d’avoir facilité l’obtention de la bourse de fin de rédaction en hiver 2014.

Je ne saurai passer sous silence la générosité de Monsieur Richard Marcoux. Richard, merci pour vos encouragements et le soutien que vous m’avez apportée tout au long de ce défi. Je me souviendrai toujours de cette phrase: «Ne lâche pas Rosalie».

Mes remerciements à Monsieur Alfred Dumais et Madame Stéphanie Rousseau pour leurs remarques, critiques et suggestions fécondes du projet de thèse.

Je remercie les membres du jury : Madame Marie Fall, Monsieur Charles Fleury et Madame Nicole Bousquet. Vous avez généreusement contribué à l’amélioration de ce travail.

Ma gratitude à tous les professeurs de l’Université Gaston Berger de Saint-Louis, spécialement à Messieurs Gora Mbodj, Alfred Inis Ndiaye et Ibou Sané.

Merci à mon cher époux Carlos Gnacadja pour ton soutien et ta patience sans égal.

J’adresse aussi mes très sincères remerciements à mes sœurs : Jacqueline, Justine, Lydie, Juliette et Célestine ! Vous m’avez toujours soutenue et accompagnée dans mes études. Durant mon absence pour ce doctorat, vous avez pris soin de mon fils Ted. Sans vous, je n’aurais jamais pu réaliser cette thèse.

xx

À mes frères Léon Marcel et Abbé Christian Gérard ! Christian, merci pour ton amour, ton investissement moral, intellectuel et financier dans mes études. Ce travail est le fruit de toutes ces années de sacrifices pour ta sœur chérie. Grand Merci à Léon pour tes conseils et ton soutien affectif sans égal.

Mention spéciale à toutes ces braves femmes et les membres du personnel des organisations de microfinance qui ont accepté d’apporter leur précieuse collaboration à la collecte des données à Oussouye et à Ziguinchor. Vous avez contribué généreusement à la réalisation de cette recherche. J’espère que ce travail permettra de faire entendre les voix des femmes et surtout votre principale préoccupation : le retour définitif de la paix en Casamance.

Merci à ma très chère amie Khady Raïssa Diédhiou, Marie Sagna, Pape Mamadou Diallo, Chef du service régional du développement communautaire et Jeanne-d’Arc Lambal, pour votre appui et contribution à la collecte des données à Ziguinchor et à Oussouye !

Mes remerciements à mes collègues de l’Observatoire démographique et statistique de l’espace francophone (ODSEF) et du Groupe interuniversitaire d’études et de recherches sur les sociétés africaines (GIERSA) !

Vos mots encouragements m’ont été très bénéfiques !

Merci à mes relecteurs : Lamine Diédhiou, Aladji Madior Diop, Mohamed Lamine Dioubaté, Mamadou Ba, Boubacar Ndiaye, Ndèye Thiab Diouf, Rosalie Démosse Sène et Jean-Alain Goudiaby. Je vous suis reconnaissante pour vos mots d’encouragements, remarques et critiques constructives.

Merci à mes très chers amis : Marcel Lafontaine, Laure Badji, Bigué Thiam, El Hadj Adama Ndiaye, Rohkaya Guingue, Aminata Sow, Albert Diatta, Ismaël Roun, Marie-France Barry, Clédor et Michèle Diabone, Michel Diémé, Ndèye Faty Sarr, Marie-Louise Thiaw, Judith Djiba, Fadila Matejek, Seynabou Diagne, Oumou Touré, Léna Mdodj, Arold Bony, Aimé et Marceline Badji, Iba Sané et Rosalie Diémé. Votre amour, disponibilité et générosité, au cours de mes moments les plus difficiles, ont été d’une très grande qualité et d’un immense réconfort.

1

INTRODUCTION GÉNÉRALE

Depuis le début des années 1960, la lutte contre la pauvreté occupe une place importante dans les débats théoriques et les stratégies de développement. Les gouvernements des pays africains nouvellement indépendants et les Institutions financières internationales, notamment la Banque mondiale et le Fonds monétaire international, tentent de proposer des solutions visant à réduire la pauvreté. Mais, la lutte contre pauvreté est très complexe dans les pays en développement1. Cette complexité est certainement en lien avec les multiples

dimensions et facettes de la pauvreté, notamment celles économique, humaine, sociale et politique (Banque Mondiale, 2000; Destremau et Salama, 2002; PNUD, 1999; Sen 1999). Dans la plupart des pays africains, après une décennie de lutte contre la pauvreté, les résultats des premières tentatives se sont révélés décevants, surtout auprès des populations les plus vulnérables (femmes, enfants, personnes en situation de handicap, etc.). Le regard et l’intérêt sont alors portés vers de nouvelles initiatives de développement qui viseraient plus un développement à partir de la base : des populations concernées. Dans la même période, à la suite de la publication de l’ouvrage de Boserup2 (1970), le discours est centré

sur plusieurs formes d’exclusions et de discriminations auxquelles les femmes sont confrontées dans les pays en développement. L’intérêt porté aux femmes a pris alors un tournant décisif. Leur intégration dans le processus de développement et leur représentativité dans les instances de prise de décisions étaient parmi les plus notoires. La condition des femmes attire alors l’attention des chercheurs et réoriente l’action des institutions internationales et des gouvernements des pays en développement.

C’est dans cette dynamique que, dans les années 1980, la notion du «genre» est apparue dans le champ des théories du développement pour apporter une solution aux

1 Diverses expressions sont utilisées pour désigner les pays qui ne suivent pas un processus linéaire de développement:

Tiers-Monde, Pays du Sud, Pays pauvres, Pays en voie de développement, Pays en développement. Dans le cadre de ce travail, nous avons choisi l’appellation « pays en développement ». Celle-ci nous semble la plus appropriée, car elle met l’accent sur la diversité et la complexité du contexte social, politique et économique de ces pays. À notre sens, ces pays ont leur propre rythme de développement économique et social.

2 Dans son ouvrage «Women’s Role in Economic development», l’auteure a fait une analyse du rôle économique et de la

place des femmes dans le processus de développement, en prenant appui sur la division sexuelle du travail dans les économies agraires. Les résultats de son étude ont montré que les femmes sont souvent exclues des programmes de développement. Subséquemment, les programmes qui ont pour but d’améliorer les conditions de vie des populations ont contribué à aggraver la situation sociale, économique et politique des femmes.

2

discriminations et exclusions envers les femmes et à la lutte contre la pauvreté. Elle a suscité une multitude de questions sur la position des femmes, leur participation à la vie sociale et les stratégies de leur intégration réelle au développement global (Bessis, 1996). L’intégration d’une approche « genre » dans les projets et programmes de développement est à l’origine d’une réflexion critique sur la manière dont les rôles et les statuts sont socialement construits. Cette nouvelle notion a mis l’accent est mis sur les rôles et responsabilités attribués à chaque sexe dans la production et leur impact négatif sur l’intégration des femmes dans le processus de développement. Elle se démarque particulièrement par son analyse des inégalités, de l’exclusion et de la vulnérabilité des femmes dans les pays en développement.

En rappel, la période des années 1980 est caractérisée par une crise financière et économique internationale. Celle-ci s’est manifestée par une hausse du prix du pétrole, des matières premières, des taux d’intérêt des banques, une baisse du taux de croissance dans plusieurs pays industrialisés, une crise de l’endettement des pays en développement3, un

accroissement du taux de chômage, etc.En Afrique, cette crise a conduit à une remise en question de la capacité des États à prendre en charge les besoins de leurs populations. Elle est perçue comme un échec des politiques interventionnistes des États dans l’économie. D’après Contamin et Fauré (1992 : 305) : « pour les libéraux, les interventions publiques cassent les mécanismes du marché et étouffent les initiatives individuelles qui constituent, à leurs yeux, le ressort fondamental du dynamisme économique. Dans une perspective marxiste, l’État apparait avant tout comme un vassal du capitalisme international et son action conduit à accentuer la dépendance extérieure et à renforcer les blocages d’un véritable développement ».

Face à l’ampleur de la crise, les institutions financières internationales, notamment le Fonds monétaire international (FMI) et la Banque mondiale (BM) recommandent des Programmes d’ajustement structurel (PAS) pour réduire les dépenses de l’État. L’application de ces programmes fut soutenue par une approche libérale de la croissance économique et du

3 Le Mexique est le premier pays à annoncer qu’il ne peut pas rembourser sa dette. D’autres pays en développement ont à

leur tour déclaré leur incapacité à rembourser leurs dettes. En 1980, la dette des pays d’Afrique était estimée à 48 milliards de dollars (Adedeji, 1988 : 622).

3 développement. À travers ces PAS, il s’agissait de créer les conditions d’une croissance économique stable, de résoudre le problème d’endettement de la plupart des pays africains comme le Sénégal4 (Diouf, 2002). À cet effet, les banques ont été restructurées et

privatisées, les entreprises publiques privatisées, les effectifs de la fonction publique et de la masse salariale de l’État réduits, les dépenses sociales revues à la baisse, entre autres. À travers les PAS, le problème de pauvreté est perçu comme un facteur d’instabilité sociopolitique et un frein à l’efficacité économique du marché, fondamentalement, la mondialisation5 des économies (Diouf, 2002).

L’application des PAS a suscité des controverses. Les conséquences ont été particulièrement ressenties sur l’accès des populations urbaines et rurales au travail, la diminution de leur pouvoir d'achat, l’accès au logement, aux services de santé, à l’éducation, etc. Les PAS ont sans doute contribué à l’accroissement des inégalités et à la détérioration des conditions de vie des populations les plus vulnérables, particulièrement, les jeunes et les femmes6. D’après Destremau et Salama (2002), Minvielle, Diop et Niang

(2005), en Afrique subsaharienne, le nombre de familles ayant un revenu au-dessous du seuil de pauvreté s’est accru. Les couches sociales qui vivaient dans des conditions de vie relativement satisfaisantes sont devenues victimes de la crise économique et financière. Les résultats des travaux réalisés par le Programme des Nations unies pour le développement (PNUD) dans les années 1990, confirment que les femmes sont bien plus affectées par cette crise. On parle de féminisation7 de la pauvreté et de la persistance des

inégalités de sexes (Guérin, 2003; Guérin et al., 2011). Dans la même période, la notion

4 En 1980, le Sénégal avait une dette de 1.473 milliards de dollars d’aprèsDiouf (2002 : 97)

5 Les PAS avaient pour but de promouvoir l’ouverture des frontières des économies des pays en développement afin de

faciliter le commerce international par la libéralisation des importations, les flux d’investissements étrangers par la dévaluation des monnaies et les mouvements des marchés financiers. Ce qui permettrait d’intégrer davantage les pays en développement au marché mondial pour passer au travers des menaces qui pèsent sur le système financier international (Diouf, 2002).

6 Diaw (2004) a souligné dans son étude que les femmes sénégalaises ont été durablement frappées par les PAS à cause

des mesures relatives à des restrictions budgétaires à caractère social comme l’éducation et la santé.

7 Le concept de «féminisation de la pauvreté» fait l’objet de polémiques. Guérin (2003 :9) fait remarquer d’ailleurs que la

pauvreté est moins accentuée dans les pays développés, mais elle est également vécue par les femmes dans ces pays. Par exemple, elles sont plus touchées par le chômage, les emplois précaires et sous-payés, la pauvreté monétaire et le risque de surendettement -surtout les mères de famille monoparentale pour ces deux derniers points. La féminisation de la pauvreté n’est pas spécifique aux pays en développement. La lutte contre la féminisation de la pauvreté retrouve parmi les huit Objectifs du Millénaire pour le Développement (OMD), adoptés en 2000 aux Nations Unies et devant être atteints en 2015. L’Objectif 3 est intitulé : promouvoir l’égalité des sexes et l’autonomisation des femmes.

4

d’empowerment8 s’inscrit dans le discours des institutions internationales9, des États et des

promoteurs du développement.

En 2000, la lutte contre la pauvreté est promue au premier rang des Objectifs du millénaire pour le développement (OMD) des Institutions financières internationales (Banque mondiale et le Fonds monétaire international). En plus, le troisième objectif des OMD est «promouvoir l’égalité des sexes et l’autonomisation des femmes». On retrouve alors l’empowerment dans divers registres, de l’accès à la propriété foncière, à la participation politique, en passant par l’engagement au sein de la collectivité et l’expansion du microcrédit (Guérin et al., 2011 :32). Selon Charlier (2006), dans le discours du développement, les Institutions financières internationales (IFI) voient l’empowerment dans une approche du développement lié à la lutte contre la pauvreté des femmes pour maintenir la paix sociale10. Cependant, dénonce l’auteure, les IFI ne remettent pas en cause les

rapports de pouvoir, de domination entre les hommes et les femmes. Ces rapports, déplore Charlier (2006), restent tels que traditionnellement déterminés.

Pour faire face à ces deux problèmes (l’empowerment des femmes et lutte contre la pauvreté), parmi les moyens proposés, figure le microcrédit. Soutenu comme un moyen de lutte contre la pauvreté et l’exclusion11, il propose de faibles montants d’argent destinés au

démarrage d’activités génératrices de revenus à de populations rurales et urbaines (Gentil et Servet, 2002). Sa clientèle est principalement constituée de populations pauvres et exclues du système bancaire classique, car ne possédant pas de garantie solvable. Le microcrédit est ainsi présenté comme une solution aux inégalités d’accès à un capital financier, nécessaire au démarrage d’une activité économique. Généralement, deux types de prêts sont offerts à

8 Pour souci de clarté, nous maintenons le terme en anglais «empowerment». En français, il englobe plusieurs définitions :

«attribution de pouvoir » (Bissiliat, 1992), ou «obtention de pouvoir » (Jacquet, 1995), voire «renforcer le pouvoir» ou «renforcement du pouvoir d’action» (United nations development fund for women / Fonds des Nations Unies pour la femme (UNIFEM) et dans certaines traductions de publications de la Banque mondiale (BM)). Toutefois, dans cette thèse, notre conception de l’empowerment rejoint la traduction faite par l’UNIFEM (2000).

9 Cette position de Charlier (2007) constitue l’objet même de notre étude. Nous apporterons notre contribution au débat en

nous appuyant sur les données empiriques collectées auprès de femmes qui vivent dans les communes de Ziguinchor et d’Oussouye.

10En 2006, l’attribution du Prix Nobel de la Paix à Muhammad Yunus, fondateur de la Grameen Bank, a permis de

médiatiser largement le microcrédit comme un des outils efficaces de lutte contre la pauvreté, voire d’empowerment des pauvres et plus particulièrement des femmes pauvres (Hofmann et Marius-Gnanou, 2007 : 217).

11 Notons que l’importance accordée à la microfinance comme moyen de lutte contre la pauvreté a conduit les institutions

5 la clientèle : le prêt collectif, basé sur une caution solidaire, et/ou le prêt individuel qui exige une garantie financière/matérielle de la part de l’emprunteur. L’expérience de microcrédit de la Gramen Bank12 au Bangladesh dans les années 1970 a particulièrement

servi de référence dans les pays en développement.

Mais, l’offre exclusive de microcrédits13 a été critiquée. Pour Hofmann et al. (2007), il a

montré ses limites dans la lutte contre la pauvreté des femmes, car elle réduit leur pauvreté en termes de satisfaction des besoins élémentaires (nourriture, soins de santé, logement, etc.). D’après Guérin (2001), les populations pauvres ont également besoin d’épargne. Ce qui justifie toute l’importance du terme microfinance14 qui permet de jumeler l’offre de

crédit avec celle de produits spécifiques et adaptés aux plus pauvres, les femmes, en particulier. Il s’agit de prêts de faibles montants, de facilités de retraits des fonds, de l’épargne obligatoire couplée avec le remboursement (Guérin, 2001 : 6).

Plus précisément, la microfinance15 englobe le microcrédit et d’autres services (épargne,

transfert de fonds, assurance). En Afrique, la grande majorité des Institutions de Microfinance (IMF) est apparue dans les années 1970. Mais, elles se sont développées davantage dans années 80, marquées par des restructurations ou des liquidations pour assainir le secteur bancaire classique. « Les Institutions de Microfinance ont connu l’adhésion des populations pauvres qui ont vu en elles toutes les opportunités d’accès à des services financiers dont elles étaient privées » (Bokassa, 2001 : 18).

Dans cette perspective, dans les pays en développement, l’empowerment des femmes par la microfinance se présente comme une stratégie pour faire face à leur exclusion et renforcer leur pouvoir d’agir au plan personnel, familial et communautaire. Il semble que la microfinance leur permet d’accroitre leur pouvoir économique (revenus); d’être en mesure

12 La Grameen Bank a été créée en 1976 par Muhammad Yunus. Ce modèle asiatique de microcrédit a montré des

expériences «réussies» dans la lutte contre la pauvreté et l’exclusion des femmes.

13 Le montant du crédit dépend de plusieurs facteurs notamment le niveau de vie du pays dans lequel l'activité se pratique,

la zone de résidence, l’historique de crédit du client, etc.

14 Nous avons identifié deux façons d’orthographier le terme soit micro-finance ou microfinance. Mais, de plus en plus, le

terme est écrit en un seul mot. C’est le cas de cette étude. Dans cette thèse, nous utiliserons le terme «microfinance», car il décrit mieux les services financiers offerts (prêts de petits montants, épargne, assurance, transfert de fonds) par les institutions qui ont participé à cette recherche.

15 Il est utile de souligner que les termes «microcrédit» et «microfinance» sont souvent utilisés de manière substituable.

6

de prendre en charge leur bien-être personnel et celui de leur ménage (amélioration des conditions); et, éventuellement, transformer les rapports de pouvoir dans la sphère privée (le ménage) et dans l’espace public et politique (les instances de prise de décisions).

Dans les années 2000, la microfinance comptait plus de 90 millions de clients et distribuait 4,5 milliards de crédits (Blondeau, 2006)16. On retrouve des Institutions de Microfinance

(IMF)17 en Asie, en Afrique, en Amérique latine, en Europe et aux États-Unis.

Au Sénégal, la microfinance est appuyée par les partenaires à travers l’aide publique au développement18 (Doligez, Seck Fall et Oualy, 2012 :8). La microfinance mobilise un

nombre croissant de projets/programmes de développement dans toutes les régions du Sénégal. Aussi bien les zones rurales comme urbaines accueillent des structures plus ou moins spécialisées dans l’offre de services en microfinance. Dans le deuxième Document de stratégie pour la réduction de la pauvreté (DSRP –II)19, la microfinance est présentée

comme une stratégie de lutte contre la pauvreté et pouvant permettre d’atteindre la croissance économique. C’est ce qu’atteste le plan d’orientation du DSRP II (2006-2010). Celui-ci s’est fixé comme objectifs spécifiques de renforcer les capacités des Systèmes de financement décentralisé (SFD), d’améliorer l’accès des populations rurales aux produits et services financiers offerts par les SFD et d’apporter un appui à la professionnalisation des SFD (Sakho, 2003).

16 Blondeau (2006) précise que ces données sur le nombre de clients cachent bien une diversité et inégalité entre les

continents et les IMF. Certaines IMF enregistrent des millions de clients alors que d’autres n’ont que quelques centaines voire même des dizaines. Nous verrons dans le premier chapitre, à la section 4.1 «Microfinance au Sénégal», que ce déséquilibre est aussi perceptible dans le système de microfinance au Sénégal.

17 Nous précisons que les Institutions de microfinance (IMF) sont des organisations spécialisées dans la mise en place des

services financiers (épargne, crédit, transfert de fonds) et non financiers (formation, suivi, encadrement) aux personnes exclues des services bancaires classiques. Dans le chapitre 3, nous clarifierons, les caractéristiques des IMF qui ont participé à cette recherche.

18 Parmi les principaux partenaires qui apportent au Sénégal de l’aide pour son développement, on peut citer l’Agence

canadienne pour le développement (ACDI), l’Agence française de développement (AFD), la coopération belge, la coopération allemande, etc.

19 Dans les années 2000, les DSRP sont établis par les gouvernements des pays à faible revenu selon un processus

participatif dans lequel s'impliquent à la fois les parties prenantes au niveau national et les partenaires extérieurs du développement, dont le Fonds Monétaire International et la Banque mondiale. Le DSRP décrit les politiques et les programmes macroéconomiques, structurels et sociaux qu'un pays mettra en œuvre pendant plusieurs années pour promouvoir la croissance et réduire la pauvreté; il expose aussi les besoins de financement extérieur et les sources de financement connexes (Sakho, 2003).

7 Pourtant, l’impact de la microfinance sur la qualité de vie des populations et l’économie nationale des pays en développement est assez controversé. Les travaux montrent des résultats négatifs, positifs, mitigés, limités, voire contradictoires. Dans certains écrits, la microfinance n’atteint pas toujours les résultats en termes de lutte conte la vulnérabilité et l’exclusion des populations pauvres. Dans d’autres travaux, les données prouvent des effets positifs de la microfinance sur le revenu et les conditions de vie des ménages. Certains auteurs eux soulignent la complexité et la difficulté de mesurer l’impact de la microfinance sur les conditions de vie des clients et de leurs familles, et sur l’économie nationale.

Déjà, dans les années 1990, les résultats de l’étude d'Adams et Von Pischke (1991) révèlent que les programmes de microcrédit sont basés sur les mêmes principes que l’offre de crédits traditionnels destinés aux fermiers en Europe après la Seconde Guerre mondiale. Ces auteurs précisent que les fermiers étaient trop pauvres pour pouvoir économiser les sommes nécessaires à leurs projets et adopter de nouvelles technologies. En plus, le montant du crédit dépassait leur capacité de remboursement. Par conséquent, les crédits offerts aux fermiers les mettaient dans une situation plus désavantageuse en les endettant davantage (Adams et Von Pischke, 1991). Abondant dans le même sens, Johnson et Rogaly (1997) considèrent que les moins pauvres profitent mieux du microcrédit. Selon ces mêmes auteurs, ces derniers ont généralement un minimum de compétences et d’actifs. Ils utilisent le crédit de façon plus optimale, alors que les plus pauvres voient souvent leur sort se dégrader du fait que le microcrédit a plus tendance à les exposer à un risque accru de vulnérabilité.

Ces travaux d’Adams et Von Pischke (1991) et Johnson et Rogaly (1997) laissent apparaitre que depuis plusieurs décennies, le crédit renforce la vulnérabilité des populations les plus pauvres. Il les met dans une situation d’endettement et d’insolvabilité.

Contrairement à cette position des auteurs évoqués ci-haut, d’autres travaux démontrent une multiplication des effets positifs de la microfinance. D’après ces défenseurs, la microfinance contribuerait à la poursuite des activités économiques, à l’accroissement des revenus des clients, à la création d’emplois, à l’augmentation de la qualité et de la quantité

8

des denrées de première nécessité, à la capacité de prendre en charge les frais médicaux, d’avoir accès à un logement, à la scolarité et la formation des enfants, au renforcement de la planification des naissances, à l’estime de soi, etc. (Holcombe, 1995; Blondeau, 2006; Soulama, 2005; Soko, 2009). Ces travaux se positionnent en faveur d’effets économiques et sociaux de la microfinance sur les clients.

Selon Soko (2009), en Côte d'Ivoire, les institutions de microfinance, en fonction de leurs origines et organisations, sont en mesure de développer l’entrepreneuriat et de réduire la pauvreté en zones rurales et urbaines. Toutefois, précise Soko (2009), la limite se trouve dans les relations que les IMF entretiennent avec l’État, les banques et les partenaires au développement. De ce fait, pour l’efficacité des IMF sur le plan opérationnel, cet auteur propose une coopération entre tous ces acteurs. Blondeau (2006) abonde dans la même direction que Soko (2009). D’après lui, une plus grande efficacité de la microfinance doit être accompagnée de mesures politiques environnementales et de la création d’infrastructures pour faciliter l’accès aux services sociaux de base.

Ces auteurs reconnaissent toute l’importance de mettre en œuvre des mesures politiques, sociales et environnementales pour une approche plus efficace de la microfinance dans la lutte contre la pauvreté. L’environnement dans lequel s'exerce la microfinance est souvent mis en cause dans les explications sur les résultats atteints. Il a un impact sur l’utilisation du crédit et la rentabilité des activités économiques de la clientèle des IMF. Souvent, les clients développent des logiques, stratégies et comportements qui répondent d’abord à une question de survie dans les ménages.

Par contre, d’autres travaux empiriques présentent des effets positifs, mais mitigés de la microfinance. C’est le cas des auteurs comme Hulme et Mosley (1996) qui concluent qu’à l’image des banques classiques, les plus pauvres restent exclus de la microfinance du fait des conditions d’obtention des crédits et de la localisation géographique des IMF.

Ces données montrent qu’au fil des années, et dans divers contextes, la microfinance comme moyen universel et efficace de lutte contre la pauvreté est débattue. C’est cette

9 polémique qui justifie l’intérêt de la présente étude intitulée: « Impact de la microfinance sur l’empowerment des femmes et la lutte contre la pauvreté à Ziguinchor ». Cette thèse propose une analyse empirique de la microfinance, en lien avec l’évolution de la condition des femmes dans la région de Ziguinchor, située au sud du Sénégal. Nous analysons la question sous trois angles : 1-les représentations des femmes de la pauvreté et du pouvoir; 2-l’efficacité de la microfinance comme moyen de lutte contre la pauvreté; et 3-l’impact de la microfinance sur l’empowerment des femmes.

Le choix de la région de Ziguinchor comme zone d’étude se justifie par trois raisons principales.

La première est la particularité de cette région. Elle est liée à sa position géographique (enclavée entre la Gambie et la Guinée-Bissau), à ses ressources forestières, halieutiques et touristiques, à sa population multiethnique, au rôle et à la place des femmes dans les résistances, à l’aggravation de la pauvreté et à sa situation politique (conflit indépendantiste persistant depuis 1982).

La deuxième raison est personnelle. Il s’agit non seulement de notre sentiment d'appartenance à cette région, mais également de notre expérience professionnelle avec les femmes20. En travaillant avec les femmes de cette région, nous avons pu observer leur

détermination et engagement pour la survie dans les ménages et le retour de la paix dans la région. Nous avons eu l’opportunité de réaliser plusieurs activités publiques et médiatiques avec les femmes. Ce fut également une opportunité d'animer des séances de formation et de sensibilisation aussi bien en milieu urbain que rural. Toutes ces activités nous ont permis de discuter avec les femmes, de partager leur quotidien, d’être à leur écoute, et surtout de comprendre leur situation sociale et économique. La priorité que les femmes accordent à la survie dans leur ménage, nous a nous conduit à nous interroger sur les priorités de celles-ci

20 De 2004 à 2008, nous avons occupé le poste de Chargée du Programme des Femmes dans la construction de la paix

(WIPNET : Women In Peacebuilding Network) au sein de WANEP-Sénégal. Le West Africa Network for Peacebuilding (WANEP) est un réseau ouest-africain de prévention des conflits et de consolidation de la paix.

10

et sur l’efficacité de leur accorder des prêts dans un contexte d’extrême pauvreté et d’instabilité politique21.

La troisième raison est d’ordre intellectuel et académique. Elle relève de notre désir d’apporter notre contribution scientifique à l’avancement des connaissances sur les politiques et pratiques de développement dans un contexte de conflit et de pauvreté. Nous avons un intérêt manifeste à saisir l’efficacité de la microfinance sur les populations. À cela s’ajoute, la rareté des travaux sociologiques qui se penchent sur l’évolution de la condition des femmes dans cette région méridionale du Sénégal. Par ce travail, nous espérons apporter notre contribution sur l’impact de la microfinance sur les transformations économiques et sociales enregistrées auprès des femmes.

Notre étude est axée d’une part sur les représentations des femmes de la pauvreté et du pouvoir d’agir (empowerment); et d’autre part sur l’impact et les limites de la microfinance sur le renforcement de leur pouvoir d’agir au plan économique, social et politique22. En

plus, elle s’appuie sur un cadre théorique combinant deux approches : «genre et développement» et «acteur stratégique». Par ailleurs, nous avons privilégié une démarche méthodologique qualitative. En effet, nous avons donné la parole aux femmes pour qu’elles-mêmes nous fassent part de leurs expériences et vécus face à la pauvreté et les rapports de genre. Notre démarche s’appuie sur une collecte et une analyse de données sociodémographiques, socioéconomiques et socioculturelles. Ce qui nous a permis de situer les femmes de la région de Ziguinchor par rapport au débat concernant leur empowerment et l’efficacité de la microfinance dans la lutte contre la pauvreté.

Notre travail comporte deux parties et sept chapitres. La première partie concerne le protocole de recherche : la problématique, le cadre d’analyse et la méthodologie. Cette partie englobe trois chapitres (1, 2 et 3). Le premier chapitre porte sur les questions en lien avec les approches utilisées pour évaluer la pauvreté et celles concernant la microfinance. Le deuxième chapitre aborde la problématique des rapports sociaux de genre et

21 Le chapitre 4, la section 4.2 de cette étude aborde plus en détail la présentation de la région de Ziguinchor. 22 Ces plans seront précisés dans le chapitre 3, sa section 3.2.3 qui porte sur le du concept d’empowerment..

11 l’empowerment des femmes. Le troisième chapitre présente le cadre d’analyse et la méthodologie de la recherche.

La deuxième partie porte sur la présentation du contexte de la région de Ziguinchor ainsi que les données empiriques, leur présentation et analyse. Cette partie regroupe les chapitres 4, 5, 6 et 7. Le quatrième chapitre évoque la situation socioéconomique et politique de la région de Ziguinchor. Le cinquième chapitre aborde le profil des femmes et des organisations de microfinance qui ont participé à l’étude. Le sixième chapitre présente et analyse les données sur la pauvreté telle que vécue et autoévaluée par les femmes. Il souligne également les expériences des femmes et l’impact de la microfinance sur elles et leur ménage. Le septième et dernier chapitre présente et analyse les données concernant l’accroissement du pouvoir d’agir des femmes, au plan individuel et collectif (empowerment), et ce, en lien avec la microfinance et le contexte de la région de Ziguinchor.

PREMIÈRE PARTIE

PROTOCLE DE LA RECHERCHE :

15

CHAPITRE 1. PAUVRETÉ ET MICROFINANCE

Ce chapitre comprend quatre sections. La première aborde l’évolution et les limites des approches qui sont utilisées pour évaluer la pauvreté. La deuxième section évoque les difficultés liées à l’évaluation de l’impact de la microfinance. Elle se focalise sur la complexité des effets et les difficultés à évaluer la microfinance comme moyen de lutte contre la pauvreté. Elle porte également sur l’évolution des approches utilisées pour mesurer l’impact de la microfinance. En plus, cette section évoque les précédents travaux empiriques qui ont abordé l’impact de la microfinance sur les femmes. La troisième section fait l’économie de la pauvreté et la microfinance dans le contexte sénégalais. Elle évoque la situation du pays face à la pauvreté et l’état des lieux de la microfinance (son histoire, les actions de l’État, les usages des prêts et impacts sur les conditions économiques des ménages, et les difficultés du secteur). La quatrième présente notre cadre théorique d’évaluation de la microfinance.

1.1. Évaluation de la pauvreté : approches utilisées et leurs limites

Il existe une littérature très variée sur la pauvreté. Cette situation est, sans doute, à l’origine des difficultés auxquelles se heurte toute étude sur la pauvreté et l’évaluation des moyens pour lutter contre le phénomène (Verger, 2005). C’est le «déficit de bien-être» qui est conceptualisé et mesuré, en fonction de normes sociales et économiques dans chaque société (Ravallion cité par Minvielle, Diop et Niang (2005); Razafindrakoto et Roubaud, (2005)). Cependant, malgré son caractère polysémique, la plupart des approches d’évaluation de la pauvreté visent à mesurer l’une de ces trois dimensions principales. Premièrement, l’accent est mis sur le revenu par unité de consommation. Il s’agit de la proportion d’une population qui se trouve en dessous d’un seuil de revenu fixé23 (pauvreté

monétaire). Deuxièmement, l’évaluation porte sur la satisfaction des besoins élémentaires : nourriture, logement, habillement, soins de santé, formation et éducation). Elle concerne les

16

conditions de vie ou de privation. Troisièmement, la mesure se base sur des seuils subjectifs (Langlois, Gardes, Gaubert, 2000).

Ces dimensions renvoient à trois approches d’évaluation de la pauvreté: celle monétaire, celle subjective et celle des conditions de vie. Dans cette section, il s'agit de les présenter successivement, de définir leurs limites, et de préciser que depuis les travaux de Sen (2009), il est plus pertinent d’aborder la pauvreté sous un angle multidimensionnel.

1.1.1. Approche monétaire ou du revenu

L’approche monétaire est la mesure la plus ancienne. Selon cette approche, la pauvreté résulte d’un manque de revenu. C’est le seul indicateur retenu pour évaluer la pauvreté. Le revenu apparait comme indispensable à la consommation de biens et services nécessaires au bien-être. C’est l’approche la plus ancienne et la plus répandue.

L'approche monétaire distingue la pauvreté absolue de la pauvreté relative. En 1922, Rowntree définit la pauvreté absolue « (…) comme étant une insuffisance de revenu pour effectuer les dépenses minimales qui permettent à un individu de se maintenir en bonne condition physique » (Cité par Sall, 1995 : 14). La pauvreté absolue est donc une norme de consommation qui fixe les besoins fondamentaux d’une société à une époque donnée. Cette norme est établie à partir d’indicateurs financiers. Sont considérés comme pauvres les ménages dont le revenu est inférieur à un seuil fixé de revenu. Ce manque de revenu met le ménage dans une situation d’incapacité à prendre en charge les besoins de base tels que la nourriture, les vêtements, le logement, etc. (Verger, 2002).

La pauvreté relative porte sur les disparités budgétaires entre les classes les plus aisées et les plus défavorisées. D’après Towsend, la pauvreté relative est « une insuffisance des ressources par rapport à celles de la moyenne des individus ou des ménages de la collectivité dans laquelle ils évoluent » (Cité par Sall, 1995 : 14). Un ménage est défini comme pauvre du fait que son niveau de revenu qui se démarque de celui de la majorité de la population (l’ensemble des ménages). Sont considérés pauvres, les individus et les ménages dont le niveau de revenu, est en deçà soit de la moitié, soit de 40%, soit de 60%

17 du revenu médian selon les définitions les plus répandues, ou inférieur à la moitié du revenu moyen (Verger, 2002).

L’approche monétaire est contestée. Entre autres problèmes, il se pose celui d’un critère universel et décisif pour fixer un seuil de pauvreté. Les besoins et biens de consommation étant différents selon les contextes et les époques. Le choix des indicateurs et des variables quantitatifs (seuil de pauvreté, besoins) se basent donc sur le jugement des experts, en référence à des « besoins typiques » (Simmel, 1998).

On le voit bien, l’approche monétaire, en se basant sur le seul critère de revenu, fournit une image limitée de la pauvreté et des inégalités face à l’accès aux services sociaux de base (santé, éducation, eau potable, électricité, etc.) et aux ressources de production (propriété foncière). Ces inégalités s’accroissent en fonction des conditions de vie des populations qui constituent un aspect déterminant du bien-être.

1.1.2. Approche des conditions de vie

L’approche des conditions de vie a émergé à la suite du concept de «développement humain» proposé par le Programme des nations unies pour le développement (PNUD). Il souligne que ce n’est pas seulement le manque d’un revenu et de biens matériels qui permet de définir la catégorie des pauvres, mais un cumul de handicaps24. Il s’agit de difficultés et

d’inégalités d’accès aux services de base : nourriture, soins de santé, éducation, eau potable, emploi, électricité, logement, etc. Toute personne ayant des difficultés à accéder à ces biens et services élémentaires est considérée comme pauvre.

L’approche des conditions de vie privilégie une méthodologie à la fois quantitative (dimension monétaire) et qualitative. En fait, les conditions de vie sont souvent liées à la situation du ménage face au revenu (pouvoir d’achat) et au contexte. La pauvreté est mesurée en tenant compte non seulement du revenu, mais aussi des formes institutionnelles que prend la pauvreté dans une société et un environnement donnés (Paugam, 1994). Ce qui

24 C’est sous cet angle que le sociologue anglais Townsend (1970-1988), à partir de plusieurs indicateurs comme le

manque de bien-être matériel ou de possibilité de participation à la vie sociale, a proposé le concept de « deprivation » (Dictionnaire de Sociologie, le Robert/Seuil, 1999 :389).

18

laisse apparaitre que la pauvreté peut toucher des travailleurs qui, en dépit de leur emploi, ne parviennent pas à gagner convenablement un revenu leur permettant de prendre en charge leurs besoins de base. La pauvreté est liée aux conditions économiques, politiques et sociales qui prévalent dans chaque contexte. Ces conditions portent sur les difficultés et inégalités concernant l’accès à un emploi, la précarité des emplois, le surendettement, etc. (Verez, 2007:15).

Nous remarquons que l’approche des conditions de vie met au centre de l’analyse de la pauvreté la relativité des privations, des besoins de base et des choix. En plus, la difficulté avec l’approche des conditions de vie est de définir de façon objective les indicateurs de privation qui permettent de mesurer le niveau de pauvreté (Paugam, 2005). La prise en compte des spécificités sociales, politiques et économiques de chaque société devient donc centrale dans la compréhension et l’évaluation de la pauvreté (Verger, 2002). Donner la parole aux pauvres pour qu’eux-mêmes évaluent leurs formes d’impuissance (Narayan et

al., 2000) trouve toute sa pertinence. En outre, cette approche nous aidera à mettre en

évidence l’empowerment des femmes par la microfinance dans le contexte assez particulier de la région de Ziguinchor.

1.1.3. Approche subjective

L’approche subjective implique les pauvres dans l’évaluation du phénomène. Cette approche fait appel aux vécus, aux points de vue, aux représentations des pauvres de leur situation d’indigence par rapport à leur niveau de revenu et leurs interactions sociales. C’est l’individu, par le biais de ses repères sociaux et culturels qui s’auto-désigne pauvre ou non pauvre (Verger, 2002; Paugam, 2005; Razafindrakoto et Roubaud, 2002; Destremau et Salama, 2002). « La pauvreté est à la fois un fait et un sentiment », soulignent Destremau et Salama (2002: 6).

L’approche subjective mesure la pauvreté à partir d’une méthodologie qualitative et participative appelée Participatory Poverty Assessment (PPA) ou « Évaluation participative de la pauvreté ». Cette méthodologie « repose sur deux principes sous-jacents : d’une part, la reconnaissance que les pauvres sont des "experts" en matière de pauvreté et qu’ils sont

19 les mieux placés pour définir la nature du phénomène, ses origines et les moyens de s’en sortir; d’autre part, la reconnaissance des multiples dimensions de la pauvreté, qui sont difficiles à appréhender dans les enquêtes quantitatives classiques » (Razafindrakoto et Roubaud, 2002 : 143).

Tout comme les précédentes approches (monétaire et des conditions de vie), l’approche subjective est confrontée aussi à la relativité et la subjectivité dans le choix des indicateurs dans la mesure de la pauvreté. Le problème de réceptivité à la formulation des questions dans différentes langues se pose. S’y ajoute la difficulté de faire des comparaisons. En réalité, ces trois approches de la pauvreté ne s’excluent pas. Elles peuvent être complémentaires au sens où définir la pauvreté implique de prendre en compte plusieurs dimensions. C’est d’ailleurs ce que tente de faire l’approche multidimensionnelle. Celle-ci a émergé à la suite des travaux de Sen (2000).

1.1.4. Approche multidimensionnelle

L’approche multidimensionnelle de la pauvreté prend en compte dans l’explication du phénomène l’interdépendance de plusieurs dimensions: monétaire, sociale, culturelle et structurelle. Sen (2000) a suggéré « de penser la pauvreté comme une privation de libertés relevant des différentes dimensions de la vie: non seulement économiques, mais aussi sociales et politiques. Les trappes à pauvreté dont les populations les plus démunies n’arrivent pas à s’arracher résultent d’un cumul de privations qui sont enracinées dans les institutions » (Sen, cité par Prévost dans Guérin et al., 2011 :33). Les analyses de Sen ont contribué à l'appréhension de la pauvreté comme une absence de libertés des individus notamment politiques et civiques, en lien avec des facteurs économiques ou sociaux.

L’approche multidimensionnelle intègre les notions d'inégalités sociales (face à l’accès aux ressources), d'isolement, d’incapacité physique, de vulnérabilité et de privations auxquels certains individus doivent faire face dans leur vécu quotidien, d'impuissance et d'humiliation. Ces inégalités empêchent les individus de mener le mode de vie auquel ils aspirent (Chambers, 1995; Sen, 2000)

20

La principale difficulté avec l’approche multidimensionnelle est de savoir quelles dimensions il faut privilégier dans l’analyse du phénomène.

Depuis 2000, les OMD servent de référence dans la lutte contre la pauvreté et le renforcement du pouvoir d’action des femmes (empowerment). Dans les rapports de la Banque mondiale et du PNUD, il est reconnu que la réduction des inégalités de toutes sortes est une condition nécessaire pour atteindre les OMD et lutter efficacement contre la pauvreté (Hofmann et Marius-Gnanou, 2007 : 220). En privilégiant la dimension monétaire, la microfinance constitue-t-elle un moyen efficace pour renforcer le pouvoir d’agir des femmes et lutter contre la pauvreté ?

1.2. Évaluation de l’impact de la microfinance

Généralement, la microfinance est promue comme un levier important de lutte contre la pauvreté (Mayoux, 2001). Elle est caractérisée par quatre éléments : 1-le faible montant des opérations à une échelle décentralisée; 2-la proximité spatiale, mentale et sociale entre l’organisation et sa population cible; 3-la pauvreté ou l’exclusion supposée des clients; 4-la création de son propre emploi et son rôle d’acteur économique (Servet, 2006). En bref, la microfinance est définie comme un processus d’octroi de services financiers de proximité à des personnes s’investissant dans une activité productive/génératrice de revenus et n’ayant pas accès aux institutions financières commerciales en raison de leur profil socio-économique (Labie, 2000; Lelart, 2005; Doucet et Proulx, 2007). Parmi les services financiers, principalement offerts, il y a le crédit25 et de l’épargne.

Dans cette section, nous abordons, dans un premier temps, la complexité de mesurer l’impact de la microfinance sur la clientèle. En second lieu, nous soulignons les approches utilisées pour évaluer l’impact de la microfinance. L’évaluation est essentielle d’autant plus qu’elle permet de rendre compte de l’efficacité de l’action et de s’interroger sur les facteurs de réussite ou d’échec.

25 L’offre de crédit constitue la principale source de revenus des Systèmes de financement décentralisé (SFD). De sa

21

1.2.1. Complexité et difficulté d’évaluer l’impact de la microfinance

Dans les années 1990, la nécessité d’évaluer l’impact de la microfinance sur la clientèle, dans les pays en développement, s’est imposée. En effet, le contexte était caractérisé par l’importance accordée à la microfinance comme moyen de lutte contre la pauvreté et d’appui au développement. Plusieurs acteurs et fonds ont été mobilisés au niveau international, national et local pour promouvoir la microfinance.

Cette sous-section rappelle la complexité et la difficulté d’évaluer les effets de la microfinance sur la clientèle et le processus de développement. Ce rappel est important, car le but de cette recherche est d’évaluer l’impact de la microfinance sur l’empowerment des femmes et la lutte contre la pauvreté au sud du Sénégal.

Eme (2006 :7) définit l’évaluation comme «une appréciation portée sur la validité des objectifs assignés à l’action, eu égard aux résultats ou effets positifs ou négatifs par la mise en œuvre de l’action». D’après Patton (2002), l’évaluation vise à poser un jugement sur une intervention afin de lui apporter des ajustements ou encore d’améliorer des interventions ultérieures (cité par Sine, 2008 :41).

Les travaux réalisés par divers auteurs (Guérin, 2005; Hoffmann et Gnanou, 2001) montrent que l’évaluation d’impact des résultats de la microfinance se présente comme un exercice complexe et difficile. Guérin (2005) précise que la mesure d’impact de la microfinance est difficilement réalisable qu’elle soit limitée aux usagers ou appréciée par rapport au milieu. CERISE (2003 :3) explique la complexité et la difficulté d’évaluer la microfinance par le fait que « les effets d’une IMF sont directs et indirects, s’exercent à différents niveaux (individus, ménages, institutions diverses, villages, économie locale, régionale, voire nationale) et dans différents champs (impact économique, social, impact sur la santé, la nourriture, l’éducation, etc.); les difficultés méthodologiques sont importantes».

À la lumière de ces indications, il nous semble particulièrement important de revisiter les approches utilisées pour mesurer l’impact de la microfinance.

22

1.2.2. Évaluation de l’impact de la microfinance

Cette section présente deux approches utilisées pour mesurer l’impact de la microfinance. La première est celle de la performance économique. La seconde approche est celle de la performance sociale ou de la pauvreté.

Dans les années 1970-1990, la première approche a prévalu dans les études d’impact de la microfinance. Soutenue par le paradigme de la performance économique et de la viabilité financière des IMF, cette approche a été défendue par les organisations internationales. L’évaluation d’impact se faisait à partir de méthodes et d’outils pour mesurer un résultat économique des services financiers tels le crédit, l’épargne et l’assurance. Cette approche analysait l’efficacité de la microfinance par des indicateurs quantitatifs comme le nombre de clients, l’accumulation du capital, la croissance et l’autonomie de l’IMF envers les subventions des partenaires au développement. C’est dans ce sens que les études menées par la Banque Mondiale (BM) et l’United States Agency for International Development (USAID) ont porté sur la dynamique de croissance et la performance économique des IMF. Ces études portent plus précisément sur l’analyse des capacités des IMF à couvrir les coûts opérationnels et financiers de leur fonctionnement, à se pérenniser et à s’intégrer dans le secteur financier moderne (Goldstein et Barro, 1999; CERISE, 2003).

Au niveau des clients, la méthode utilisée pour mesurer l’impact de la microfinance est une comparaison de leur situation avant et après, particulièrement, les changements économiques dus à l’action des IMF sur la situation financière, la production et la consommation des biens et des services. L’exemple le plus utilisé est celui de l’étude de Coleman (1999) qui montre qu’en Thaïlande, le microcrédit a un impact positif. Dans la logique de l’approche économique, un effet positif signifie l’accroissement du revenu du client. Ce qui aurait par la suite un impact sur le plan social notamment une amélioration de l’accès à l’éducation, à la santé, à la formation, etc. La performance sociale des IMF était considérée comme un résultat indirect de leur performance économique (Coleman, cité Armendariz et Moorduch, 2005).