HAL Id: dumas-01835641

https://dumas.ccsd.cnrs.fr/dumas-01835641

Submitted on 11 Jul 2018

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of

sci-entific research documents, whether they are

pub-lished or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est

destinée au dépôt et à la diffusion de documents

scientifiques de niveau recherche, publiés ou non,

émanant des établissements d’enseignement et de

recherche français ou étrangers, des laboratoires

publics ou privés.

Comment accompagner l’intégration d’un associé dans

les cabinets de géomètre-expert ?

Alexandre Massardier

To cite this version:

Alexandre Massardier.

Comment accompagner l’intégration d’un associé dans les cabinets de

géomètre-expert ?. Sciences de l’ingénieur [physics]. 2017. �dumas-01835641�

CONSERVATOIRE NATIONAL DES ARTS ET METIERS

ECOLE SUPERIEURE DES GEOMETRES ET TOPOGRAPHES

___________________

MEMOIRE

présenté en vue d'obtenir

le DIPLOME D'INGENIEUR CNAM

SPECIALITE : Géomètre et Topographe

par

Alexandre MASSARDIER

___________________

Comment accompagner l’intégration d’un associé dans les cabinets de géomètre-expert?

Soutenu le 30 juin 2017

_________________

JURY

PRESIDENT : Monsieur MOREL Laurent

Président du jury

MEMBRES :

Monsieur CHALAYE Luc

Maitre de stage

Remerciements

Je tiens à remercier les dirigeants du cabinet CHALAYE, Monsieur CHALAYE Luc et

Madame CHALAYE Laurence ainsi que Monsieur De CERTAINES Tanneguy dirigeant du

cabinet de CERTAINES pour m’avoir accueilli au sein de leurs structures.

Je remercie également les équipes de ces deux entreprises pour leur patience et leur aide

durant ces semaines de stage

J’adresse également mes remerciements à Madame SAMSON Corinne pour son aide et

ses conseils dans l’encadrement de mon Travail de Fin d’Etude.

Liste des abréviations

BNC

Bénéfices Non Commerciaux

CA

Chiffre d’Affaires

CCI

Chambre de Commerce et d’Industrie

CET

Contribution Economique Territoriale

CIPAV

Caisse Interprofessionnelle de Prévoyance et Assurance Vieillesse

EI

Entreprise Individuelle

EIRL

Entreprise Individuelle à Responsabilité Limitée

EURL

Entreprise Unipersonnelle à Responsabilité Limitée

IR

Impôt sur le Revenu

IS

Impôt sur les Sociétés

PME

Petite et Moyenne Entreprise

RCP

Responsabilité Civile Professionnelle

SA

Société Anonyme

SAPO

Société Anonyme à Participation Ouvrière

SARL

Société Anonyme à Responsabilité Limitée

SAS

Société par Actions Simplifiées

SASU

Société par Actions Simplifiées Unipersonnelle

SCA

Société en Commandite par Actions

SCOP

Société Coopérative Ouvrière de Production

SCP

Société Civile Professionnelle

SEL

Société d’Exercice Libéral

SELAFA

Société d’Exercice Libéral A Forme Anonyme

SELARL

Société d’Exercice Libéral A Responsabilité Limitée

SELAS

Société d’Exercice Libéral A Action Simplifié

SELCA

Société d’Exercice Libéral en Commandite par Actions

SMIC

Salaire Minimum de Croissance

SPFPL

Société de Participation Financière des Professions Libérales

TNS

Travailleur Non Salarié

TS

Travailleur Salarié

TVA

Taxe sur la Valeur Ajoutée

Table des matières

Remerciements ... 2

Liste des abréviations ... 3

Table des matières ... 4

Introduction ... 6

PARTIE I-DIFFERENTS REGIMES POUR UNE MEME ACTIVITE ... 10

SECTION 1-LES LIMITES DE L’ENTREPRISE INDIVIDUELLE ... 10

Sous section 1 - Le cadre juridique ... 10

A. Le fonctionnement ... 10

B. La responsabilité civile professionnelle ... 10

C. La responsabilité du passif ... 11

Sous section 2 - Le régime fiscal ... 12

Sous section 3 - Le régime social ... 14

SECTION 2-LES DIFFERENTS TYPES DE SOCIETES ... 15

Sous section 1 - Les sociétés civiles professionnelles ... 15

A. Cadre juridique ... 15 1. La gérance et le fonctionnement ... 15 2. La responsabilité professionnelle ... 16 3. La responsabilité du passif ... 16 B. Le régime fiscal ... 17 C. Le régime social ... 18 1. L’associé gérant ... 18

2. L’associé non gérant ... 18

Sous section 2 - Des sociétés en plein essor : les sociétés de capitaux ... 18

A. Les sociétés commerciales de capitaux ... 19

1. La SARL ... 19

2. La SA ... 24

3. La SAS ... 29

4. La SCOP ... 31

5. Les autres types de sociétés ... 31

B. Les sociétés d’exercice libéral (SEL) ... 32

Sous section 3 - Les sociétés périphériques ... 33

A. Un premier pas vers l’association, la société civile de moyen... 33

1. Le cadre juridique ... 33

2. Le régime fiscal de la société ... 34

3. Le régime social des associés ... 35

4. Le régime fiscal des associés ... 36

5. La transmission ... 36

B. Les atouts des SPFPL ... 36

1. Le principe ... 36

2. Le cadre juridique ... 37

3. Les objectifs ... 37

PARTIE II-LA MISE EN SOCIETE : UNE ETAPE INCONTOURNABLE POUR S’ASSOCIER ... 39

SECTION 1-L’INTEGRATION D’UN NOUVEL ASSOCIE DANS UNE SOCIETE ... 39

Sous section 1 - La transmission de titres ... 39

A. La transmission d’un cabinet individuel ... 39

B. La transmission dans les SCP ... 40

C. La transmission dans les SARL ... 40

D. La transmission dans les SA ... 41

E. La transmission dans les SAS ... 42

Sous section 2 - L’associé géomètre-expert interne au cabinet ... 43

Sous section 3 - L’associé géomètre-expert externe au cabinet ... 44

SECTION 2-LE PASSAGE DE L’ENTREPRISE INDIVIDUELLE A LA SOCIETE : ... 46

Sous section 1 - La création d’une nouvelle société ... 46

A. S’associer en vue d’étendre une influence géographique et de mutualiser des moyens ... 46

1. La problématique ... 46

2. Une solution : le pacte d’associés ... 47

B. S’associer en vue de diversifier les prestations ... 49

1. Problématique et état des lieux ... 49

2. Proposition de solutions ... 50

C. S’associer en vue d’une transmission d’activité ... 51

1. Problématique et état des lieux ... 51

2. Proposition de solutions ... 52

Sous section 2 - La transmission du fonds de commerce ... 52

A. Par apport du fonds de commerce ... 52

B. Par cession du fonds de commerce ... 53

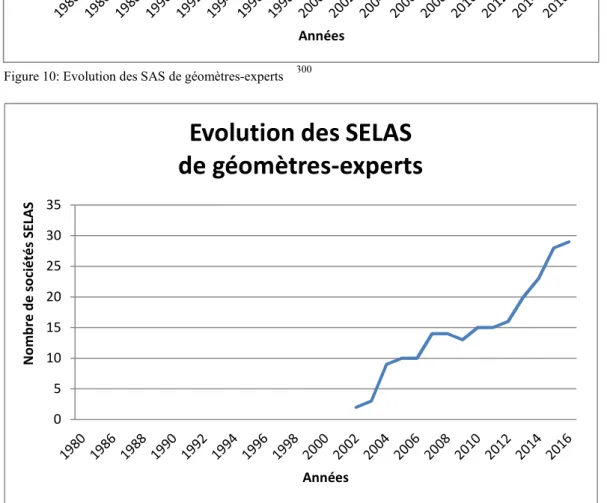

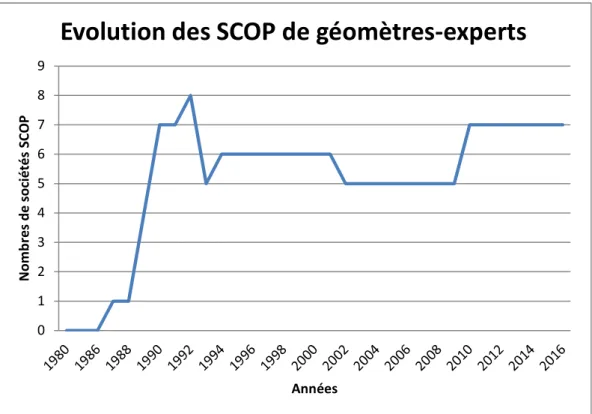

Sous section 3 - L’évolution des différentes formes d’exercice ... 53

Conclusion... 59

Introduction

Les cabinets de géomètre-expert sont des entreprises uniques dans leur fonctionnement,

mode d’organisation, direction, … . En effet, le professionnel géomètre-expert, qui est l’élément

indispensable aux cabinets, est un professionnel libéral inscrit au tableau de son ordre. Il dispose

d’un monopole sur les activités telles que le bornage des terrains, qui lui permet de jouir d’un fond

d’activités sans grande concurrence.

De plus, les règles de majorité instaurées dans les cabinets de géomètre-expert mettent

ces professionnels au centre de ces entreprises, leur nom est d’ailleurs régulièrement associé à la

dénomination sociale du cabinet.

Les cabinets de géomètre-expert sont donc traditionnellement organisés autour d’un seul

homme, dirigeant une équipe de techniciens, et contrôlant le travail réalisé. Le professionnel libéral

est alors à la fois chef d’entreprise, commercial, manager, … ce qui lui apporte de nombreuses

responsabilités et devoirs.

Mais ce schéma d’organisation où un homme est au centre de l’entreprise est en grande

mutation depuis quelques années avec la mise en place d’associations dirigeantes et cela pour

plusieurs raisons :

Une première est une cause sociale. En effet, les jeunes géomètres-experts ne souhaitent

plus exercer seuls en nom propre avec toutes les responsabilités que cela engage. Beaucoup voient

l’association comme une opportunité de partager le risque et de se rapprocher d’un statut salarié

plus en adéquation avec les nouveaux standards de modes de vie.

Une autre raison est l’ouverture du domaine de compétences des cabinets de

géomètre-expert. En effet ces derniers sont naturellement tournés vers des travaux fonciers mais on remarque

qu’aujourd’hui ce cœur de métier ne représente que 31.9%, conséquence d’une importante

diversification. Ce phénomène s’accentue de plus en plus depuis ces dernières années, de

nombreuses entreprises spécialisées dans la topographie sont venues concurrencer les cabinets de

géomètre-expert en proposant des prestations très proches, laissant à ces derniers leur monopole de

délimitation des terrains.

Les relevés de réseaux et les travaux topographiques constituent les principales activités

de ces nouvelles entreprises qui profitent des nombreuses commandes publiques en forte hausse ces

dernières années pour se développer et acquérir un portefeuille de clients conséquent.

Afin de rivaliser entre autre avec ces nouvelles sociétés très compétitives, les cabinets de

géomètre-expert diversifient largement leur domaine d’activité aujourd’hui comme le montre le

graphique suivant :

Figure 1: Proportion des activités en CA des Géomètres-Experts1

Mais “pour toute grande entreprise, un homme ne peut pas dépendre simplement de lui-même.”

2Et

ceci se vérifie quand un cabinet se diversifie et s’agrandit. L’association apparait aussi comme une

solution opportune afin d’accompagner correctement le développement du cabinet.

De plus, dans cet environnement de plus en plus concurrentiel, la différence entre les

cabinets n’ayant pas choisi de se développer et ceux ayant connu une forte croissance est devenue

très importante. Les petits cabinets individuels de 2 ou 3 collaborateurs sont de plus en plus rares et

décident la plupart du temps de s’associer afin de survivre face à des structures beaucoup plus

grosses et concurrentielles. “Ce qui est important, c'est l'avenir à long terme de l'entreprise ”

3, et

aujourd’hui, cela doit passer pour les petits cabinets de géomètre-expert par une refonte totale de

leur mode de fonctionnement quitte à perdre leur autonomie.

Cette concurrence associée à une ouverture de marché lance également une course à

l’investissement pour disposer des équipements de pointe qui permettront d’engranger les appels

d’offres les plus renommés et permettant de gonfler le portefeuille de clients.

1 Source : traitement des données fournies par l’ordre des géomètres experts.

2

Proverbe indien.

3Carlos Ghosn.

Mais “Toute entreprise a besoin d'injection de capitaux frais dans les phases

d'investissement et de croissance”

4et cet apport de capitaux est généralement réalisé grâce à

l’entrée de nouveaux investisseurs dans le capital de la société résultant là aussi d’une association.

Ainsi comme le montre le graphique suivant, on remarque que le nombre de cabinets en

exercice individuel a chuté de manière impressionnante en 30 ans puisque 80% des

géomètres-experts exerçant en nom propre ont disparu.

Parallèlement à cela, le nombre de sociétés enregistre une progression de 350% sur la

même période, démontrant ainsi l’attrait qu’ont ces professionnels libéraux pour la mise en société

de leurs cabinets.

Malgré le croissement de ces deux courbes, le nombre de cabinets exerçant soit en

individuel soit en société est quand même en baisse de plus de 30% sur les 30 dernières années. Ce

dernier point démontre que les cabinets de géomètre-expert sous forme individuelle ne se

transforment pas seulement en société, ils se regroupent également dans des structures plus

importantes ou disparaissent simplement.

Figure 2: Comparaison de l'évolution des sociétés et cabinets individuels de géomètres-experts5

Les sociétés civiles professionnelles offrent des possibilités d’association pour les

géomètres-experts, mais ce sont les sociétés en exercice libéral qui sont les plus choisies par ces

professionnels libéraux, puisque près de 65% des cabinets sont sous cette forme, contre 11% pour

les SCP et 24% pour l’exercice individuel comme le montre le graphique suivant :

4

Catherine Trautmann.

5 Source : traitement des données fournies par l’ordre des géomètres experts.

0 200 400 600 800 1000 1200 1400 1600 1800 2000 19 85 19 87 19 89 19 91 19 93 19 95 19 97 19 99 20 01 20 03 20 05 20 07 20 09 20 11 20 13 20 15 N om br e de s oc ié té s et d 'in vi du el s

Comparaison de l'évolution des sociétés et des cabinets individuels

de géomètres-experts

Nombre total des sociétés Nombre d'individuel Nombre total de cabinets

Exercice en individuel 24% SCP 11% SA 0% SARL 29% EURL 5% SCOP 1% SELARL 22% SELAFA 1% SELAS 2% SAS 4% SASU 1%

Répartition des formes juridiques

des cabinets de géomètres-experts en 2016

6

Ainsi, afin de surmonter les limites imposées par l’entreprise individuelle et la SCP, les

sociétés de capitaux proposent de nombreuses solutions variées qui méritent d’être étudiées en

détail pour choisir la forme d’exercice capable d’accompagner au mieux les géomètres-experts

dans leurs associations.

6 Source : traitement des données fournies par l’ordre des géomètres experts.

Partie I - Différents régimes pour une même activité

Section 1 - Les limites de l’entreprise individuelle

Pour débuter une activité, l’entreprise individuelle est un cadre rassurant et simple. Les frais

de constitution sont presque nuls

7comparés à la création d’une société. Un régime fiscal intéressant

pour les petites et les très petites structures les rend très attirantes pour un jeune géomètre-expert

désirant se focaliser sur le développement de son activité ... . Les textes régissant cette structure

sont regroupés dans la loi du 11 février 1994 relative à l’initiative et à l’entreprise individuelle.

Sous section 1 - Le cadre juridique

A. Le fonctionnement

Exercer la profession de géomètre-expert dans le cadre d’une entreprise individuelle

consiste à ne pas créer de personnalité morale et donc d’exercer en « nom propre ». On dit alors

que l’activité libérale est confondue avec l’entrepreneur individuel. Une première limite à ce type

d’entreprise est qu’une personne physique ne peut disposer que d’une seule entreprise individuelle.

En contrepartie, il n’y a pas de statut à rédiger ou encore de capital social à apporter. Une souplesse

est donc largement apportée pour les mouvements de fonds entre le compte personnel du gérant et

celui de la trésorerie de son entreprise puisque cette dernière est directement liée au

géomètre-expert.

La gérance d’une entreprise individuelle est également très simplifiée puisque le

géomètre-expert prend ses décisions seul et dispose des pleins pouvoirs sans aucun formalisme

8. Le

professionnel n’a aussi aucune obligation de publier ses comptes annuels et de rendre compte de la

gestion de son cabinet, ce qui peut constituer un atout dans un environnement potentiellement

concurrentiel

9.

Un autre avantage de l’entreprise individuelle existe dans sa constitution. En effet, la procédure de

création est simple puisque le géomètre-expert doit juste effectuer une déclaration d’activité en

ligne à l’URSSAF (gratuite) qui entraîne l’attribution de numéros SIREN, SIRET et enfin de TVA.

B. La responsabilité civile professionnelle

La responsabilité civile professionnelle est obligatoire pour les géomètres-experts

10et tout

professionnel doit pouvoir en justifier devant l’ordre

11quel que soit le mode d’exercice choisi. Elle

doit permettre de couvrir les salariés lorsqu’ils sont blessés suite à une faute de l’employeur, les

clients lorsqu’ils subissent un accident dans les locaux du cabinet, les tiers, les bénévoles… mais

toujours dans le cadre de l’exercice de l’activité. Une assurance civile automobile doit également

être souscrite surtout aux vues des nombreux déplacements que la profession de géomètre-expert

7 Source : https://www.service-public.fr/professionnels-entreprises/vosdroits/F23282 8 Sauf ceux nécessitant une greffe, etc ... .

9 Quand plusieurs cabinets se disputent un marché concurrentiel, il peut être tentant d’analyser les comptes de

résultat et bilans de ses concurrents afin de mieux comprendre leur postes de dépenses et ainsi détecter d’éventuelles forces et faiblesses.

10 Article 9-1 de la loi n° 46-942 du 7 mai 1946

.

11 Article 9-2 de la loi du 7 mai 1946.implique. L’entreprise individuelle ne permet donc pas de déroger à cette règle générale en

obligeant le professionnel à se couvrir en cas de faute professionnelle.

C. La responsabilité du passif

Du fait de l’absence de création d’une personne morale, la principale caractéristique de l’EI

est que le patrimoine de l’entrepreneur n’est pas dissocié de celui de son entreprise. Cette notion est

la plus classique puisqu’à l’origine, dans les familles romaines, il n’y avait même pas de patrimoine

personnel, il y avait seulement un patrimoine familial dirigé par le pater familias

12.

De ce fait, le géomètre-expert devient indéfiniment responsable des dettes que son

entreprise peut avoir à l’exception de sa résidence principale

13. Ce point constitue l’inconvénient

principal de l’EI car le géomètre-expert peut perdre l’intégralité de son patrimoine personnel et

celui de son conjoint s’il n’a pas veillé à organiser ce dernier en amont avec son notaire. Le risque

financier devient donc de plus en plus important au fur et à mesure que l’affaire prend de

l’importance et peut être un frein important à l’investissement et au développement de l’entreprise,

sans compter qu’en cas de créances trop importantes un désastre humain peut intervenir.

En revanche, le fait de ne pas créer de personnalité morale permet d’échapper au cadre de

« l’abus de biens sociaux » et facilite ainsi les mouvements de fonds entre compte professionnel et

personnel.

Néanmoins, cette responsabilité totale et indéfinie du passif de son entreprise peut être limitée par

de nombreux moyens :

- Premièrement, le géomètre-expert peut protéger le patrimoine de son conjoint en optant

pour un régime matrimonial dissocié.

- Deuxièmement, il peut réaliser une déclaration d’insaisissabilité, devant le notaire

14, afin

de mettre à l’écart le patrimoine immobilier qui n’est pas mis à disposition de son activité

professionnelle

15, dans le but qu’il ne soit pas saisissable par ses créanciers professionnels.

- Un ordre de priorité sur le patrimoine du géomètre-expert peut également être convenu

avec le banquier

16.

De plus une option intéressante et quasiment incontournable intervient avec l’EIRL

17,

l’Entreprise Individuelle à Responsabilité Limitée.

Comme son nom l’indique, tout le patrimoine de l’entrepreneur n’est pas saisissable par

les créanciers professionnels. En effet, lors de la création de son cabinet ou durant son exercice, le

géomètre-expert peut opter pour le régime de l’EIRL et ainsi désigner un patrimoine d’affectation à

son activité. Il attribuera ainsi à son activité professionnelle un patrimoine séparé de son patrimoine

personnel, sans création de personne morale

18. Dans la forme, ce régime ressemble beaucoup aux

sociétés de capitaux puisque cela revient à créer un capital social par apport en nature ou en

numéraire. L’entrepreneur décide de limiter sa responsabilité en affectant une partie de son

patrimoine

19, financier, mobilier

20, ou immobilier

21.... à son activité professionnelle mais sans

créer de société. Cette déclaration d’affectation de patrimoine doit être déposée à l’URSSAF

22.

12 Père de famille.

13 Article L526-1 alinéa 1 du code de commerce ; loi du 6 août 2015 pour la croissance, l’activité et l’égalité

des chances économiques.

14 Sous peine de nullité : article L526-2 alinéa 1 du code du commerce. 15 Article L526-1 alinéa 2 du code de commerce.

16 Article L313-21 du code monétaire et financier. 17 Régi par la loi du 15 juin 2010.

18 Article L 526-6 du code de commerce.

Bien entendu, ces exceptions à la responsabilité illimitée ne peuvent pas s’appliquer si le

géomètre-expert n’a pas pensé à dissocier ses comptes personnels et professionnels.

L’entrepreneur individuel dispose aussi d’une responsabilité pénale qui n’est pas régie par

les règles précédemment citées. En effet, les cas d’insaisissabilité mentionnés plus haut ne sont pas

opposables à l’administration fiscale lorsque celle-ci relève, à l’encontre du géomètre-expert

entrepreneur, soit des manœuvres frauduleuses, soit l’inobservation grave et répétée de ses

obligations fiscales

23.

Néanmoins, plus le géomètre-expert prendra de précautions vis à vis de son patrimoine

personnel, moins les banques seront réticentes à effectuer des prêts et plus la relative simplicité de

l’entreprise individuelle sera mise à mal. Il faut donc trouver le juste milieu entre apport personnel,

ambition et besoin du cabinet, objectif qui est simplifié dans le cas d’un passage en société.

Sous section 2 - Le régime fiscal

Dans le cadre de son activité, le géomètre-expert est imposé classiquement à l’impôt sur le

revenu dans la catégorie des bénéfices non commerciaux puisqu’il exerce une profession libérale

24.

Il n’y a pas de rémunération à proprement dit pour un entrepreneur individuel. Il a la liberté de

prélever sur la trésorerie de son entreprise. Le bénéfice de son entreprise constitue alors son

traitement de rémunération.

De ce fait, le dirigeant est considéré comme TNS, travailleur non salarié. Le bénéfice à

retenir dans les bases de l'impôt sur le revenu est constitué par l'excédent des recettes totales sur les

dépenses nécessitées par l'exercice de la profession

25.

Ainsi, c’est le bénéfice sans salaire de l’exploitant qui est assujetti au calcul de l’imposition

sur le revenu auquel il faut ajouter les autres revenus du foyer fiscal ainsi que les parts fiscales

concernées. Ce point est très important car il limite énormément l’autofinancement. En effet, la

possibilité d’autofinancement sous IR n’intervient qu’après imposition tandis que sous IS,

l’autofinancement est déductible des charges de la société. Donc, pour un cabinet important,

réalisant un gros bénéfice et entrant dans des tranches d’imposition à l’IR très élevées (45%), la

capacité d’autofinancement se trouve très limitée en comparaison avec un cabinet soumis à l’IS.

Au niveau des obligations comptables, le géomètre-expert a le choix entre deux modes de

gestion : le régime réel et le régime réel simplifié. Le premier s’applique d’office

26pour les

cabinets réalisant un chiffre d’affaire supérieur à 238K€. Dans ce cas, les obligations sont les

mêmes que celles d’une société : comptes dédiés, tenir un journal des recettes et des dépenses

détaillé

27ainsi qu’archiver leurs justificatifs, établir des comptes annuels, tenir des livres

comptables obligatoires et tenir un registre des immobilisations

28. Pour ce régime, la TVA doit être

déclarée et payée chaque mois.

20 L’article L 526-10 du code de commerce prévoit qu’au-dessus de 30 000€ de patrimoine affecté autre que

numéraire, une évaluation effectuée par un professionnel est obligatoire.

21 Règles de dépôt d’affectation d’un bien immobilier régies par l’article L526-9. 22 Article L526-7 premièrement du code de commerce.

23 Article L526-1 alinéa 3 du code de commerce. 24 Article 92 du code général des impôts.

25 Article 93-alinéa 1 du code général des impôts. 26 De plein droit.

27 Client, montant, date, forme du paiement.

Pour les cabinets dont le chiffre d’affaire est compris entre 33 600€ et 238 000€, le régime

simplifié est de droit avec une option possible pour le régime réel même si cela ne présente aucun

intérêt puisque le régime réel simplifié permet d’alléger les obligations comptables et déclaratives.

En dessous de ce seuil, le géomètre-expert peut choisir le régime réel simplifié à la place du régime

« micro » (voir paragraphes suivants). Dans ce cas, la TVA n’est pas tenue d’être déclarée chaque

mois

29, mais elle doit être réglée chaque trimestre sous forme d’acomptes qui seront réajustés lors

de l’établissement du bilan.

Dans le cadre de l’EIRL, le géomètre-expert peut opter pour l’impôt sur les sociétés de façon

irrévocable

30, à la place de l’impôt sur le revenu. Cette option n’est possible que si le cabinet à

préalablement opté pour le régime réel. On aura donc la création d’une personnalité fiscale

distincte. Dans cette configuration, le fonctionnement fiscal sera le même que pour une société de

capitaux classique. Le revenu de l’entrepreneur sera déductible des charges et imposé à l’IR. Le

bénéfice sera alors calculé une fois le salaire déduit. L’impôt sur les sociétés intervient sur ce

bénéfice avant que des dividendes ne soient reversés.

Un point très important de l’entreprise individuelle réside dans le fait qu’il existe un

régime très spécial : le régime micro.

Ce régime est disponible pour les cabinets de géomètre-expert réalisant un chiffre

d’affaire annuel, ou au prorata de l’année, inférieur à 32 600€

31. Dans ce cas, le régime micro

s’applique et se caractérise par plusieurs dispositions :

Au niveau de la comptabilité, une grande souplesse est accordée puisque ces types d’entreprises

échappent au régime de déclaration contrôlée

32. Un simple livre de recettes et de dépenses est à

tenir, donc pas besoin de comptable, expert-comptable, ni de rédiger des bilans annuels ou des

comptes de résultats. Ce livre n’est pas obligé d’être publié, seul le chiffre d’affaires réalisé est à

communiquer afin de calculer l’imposition.

Il n’y a aucune gestion de TVA à effectuer, le géomètre expert ne la récupère pas sur ses

achats mais il ne la facture pas non plus

33. L’imposition est calculée sur le chiffre d’affaires déclaré

et non le bénéfice comme pour les autres régimes d’entreprises individuelles. Le CA réalisé subit

tout d’abord un abattement forfaitaire de 34% et est ensuite soumis au barème de l’impôt sur le

revenu

34.

Dans les faits, la micro entreprise constitue un formidable outil pour se lancer dans une

activité grâce à son extrême simplicité, notamment avec la gestion comptable quasiment

inexistante. Un jeune géomètre-expert qui souhaiterait se lancer et créer son cabinet aurait tout

intérêt à opter pour ce régime afin de se focaliser sur sa clientèle. Un gros avantage pour conquérir

des marchés intervient au niveau des prix des prestations qui bénéficieront de la franchise de la

TVA

35: L’entrepreneur peut donc se placer comme un prestataire très concurrentiel vis à vis de ses

concurrents en pratiquant une politique de prix très agressive puisque la facture totale proposée à

un client privé ne comporte pas de TVA

36. Ce gros avantage peut permettre à un géomètre-expert,

tout juste inscrit à l’ordre, de se faire connaitre rapidement grâce à une clientèle de particuliers

attirés par des prix très attractifs, mais seulement à court-terme.

En revanche, la franchise de TVA peut revêtir un aspect négatif sur les premiers

investissements d’un jeune géomètre-expert (tachéomètre, licences, logiciels, ...) qui devront être

29 Une fois par an.

30 Article 1655 sexies du code général des impôts.

31 Article 102 ter 1° du code général des impôts. (Ce plafond évolue chaque année en 2017 il est de 33 200€) 32 Article 96 premièrement du code général des impôts.

33Article 293 B du code général des impôts

.

34 Article 102 ter petit 1 du code général des impôts. 35 Article 293 B du code général des impôts. 36 20% du total.

achetés 20% plus chers

37... . Ceci peut compenser, voir inverser le bénéfice de la franchise de la

TVA sur les factures établies aux clients privés... . Un autre point négatif intervient avec la

crédibilité de la structure vis à vis des créanciers mais aussi des clients qui pourraient se méfier

d’un entrepreneur sous micro-entreprise.

De plus, le plafond de 33 200€ de CA annuel ne laisse que très peu de marge pour un jeune

géomètre-expert et ne peut pas lui laisser espérer un revenu décent une fois l’amortissement,

charges, frais, impôts, ... déduits. Ce régime semble donc adapté à l’entrepreneur désireux de tester

son entreprise, ou un concept, sur un territoire sans s’investir dans une structure lourde et

engageante. Il peut donc permettre d’amorcer une activité en acquérant une première clientèle qui

nécessitera d’être consolidée rapidement avec un nouveau statut

38, dès le dépassement du seuil. Au

niveau de la base d’imposition du régime social, il existe trois cas différents correspondant aux

trois régimes évoqués plus haut.

Sous section 3 - Le régime social

Le premier, et le plus répandu, est lorsque l’entreprise individuelle a opté pour l’imposition

sur le revenu. Dans ce cas, le géomètre-expert est considéré comme travailleur non salarié et son

assiette de calcul de charges sociales correspond au bénéfice de son entreprise avant versement de

sa rémunération.

Le second, est le cas d’une EIRL ayant opté pour l’imposition sur les sociétés. Dans ce cas,

le montant des charges sociales et patronales est déterminé sur l’assiette du revenu net du dirigeant

et des potentiels dividendes que ce dernier se sera reversés

39.

En régime micro-entreprise, c’est le prélèvement social libératoire, incluant l’ensemble des

prestations sociales, qui correspond à un pourcentage du chiffre d’affaires déclaré comme pour le

calcul des cotisations fiscales. Ce régime rattaché à la CIPAV pour le géomètre-expert permet de

valider des trimestres en fonction du chiffre d’affaires réalisé par an. 2 640€ de CA par an donne

droit à la validation d’un trimestre, 4 740€ pour deux, 6 855€ pour trois et 9 140€ permet de valider

une annuité complète

40.

Le géomètre-expert exerçant en entreprise individuelle est considéré comme travailleur non

salarié. Ses cotisations sociales ne lui permettent donc pas de souscrire à l’assurance chômage

comme dans les sociétés où il exerce un mandat de direction, cependant, rien ne l’empêche de

cotiser à une assurance personnelle.

Même si des droits à la retraite sont accumulés avec les cotisations sociales, l’entrepreneur

peut souscrire là aussi à un régime complémentaire afin d’augmenter ses droits.

37 S’ils sont achetés neufs. Un achat d’occasion ne sera donc pas impacté. 38 Entreprise ou société.

39 Comme dans le cas des sociétés, seule la partie des dividendes supérieurs à 10% du patrimoine affecté

subira des charges sociales.

Section 2 - Les différents types de sociétés

Le principal avantage des sociétés vis à vis des entreprises individuelles est le fait de pouvoir

dissocier son patrimoine personnel de son patrimoine professionnel en créant une entité juridique

distincte. Cependant, il s’avère que la société propose un cadre juridique, social, fiscal ... qui

semble plus approprié à accompagner une croissance de l’activité. Ces dernières ne peuvent

permettre l’exercice que de certaines professions libérales. L’emploi illicite de cette appellation ou

de toute nature à prêter confusion avec celle-ci est puni pénalement

41. La profession de

géomètre-expert est réglementée au niveau du choix du type de société et le cadre de leur mise en place est

défini suivant l’article 6-1 de la loi du 7 mai 1946. On distingue alors 3 grands types de

possibilités : Les sociétés civiles professionnelles, les sociétés d’exercice libéral et les sociétés

commerciales. Quelle que soit la structure choisie, les sociétés de géomètres-experts doivent être

inscrites au tableau de l’ordre d’une circonscription régionale et communiquer au conseil régional

de l’ordre leurs statuts et la liste des associés ainsi que toute modification apportée à ces statuts ou

à cette liste

42.

Sous section 1 - Les sociétés civiles professionnelles

C’est la loi du 29 novembre 1966 qui régit les règles de fonctionnement général des SCP

pour les professions libérales. Le décret du 15 janvier 1976 applique cette même loi à la profession

de géomètre-expert. Les sociétés civiles professionnelles ont pour but de permettre aux

géomètres-experts de se regrouper afin d’exercer ensemble leur profession. En outre, chaque associé exerce,

au nom et pour le compte de la société, les activités de géomètre-expert

43.

A. Cadre juridique

1. La gérance et le fonctionnement

Afin de constituer une SCP de géomètres-experts, deux professionnels au minimum,

inscrits au tableau de l’ordre

44, doivent s’associer

45. Il n’y a pas de nombre maximum pour cette

profession, mais une condition importante est que tous les associés doivent être inscrits dans la

même circonscription régionale

46comme pour toute société de géomètre-expert. Cette première

remarque constitue donc un frein pour une expansion nationale ou en limite de région avec ce type

de structure. De plus, chaque associé ne peut être membre que d’une seule SCP

47.

Autre particularité, la création d'une SCP ne requiert pas de capital social minimum. Ce

dernier peut être apporté par chaque associé classiquement en numéraire mais surtout en nature

48.

41 Article 29 de la loi du 29 novembre 1966 relative aux sociétés civiles professionnelles. 42 Article 6-1 alinéa 7 de la loi du 7 mai 1946.

43 Article 40 du décret du 15 janvier 1976 portant application à la profession de géomètre-expert de la loi

n°66-879 du 29 novembre 1966 relative aux sociétés civiles professionnelles.

44 Ou inscrit au moment du dépôt du dossier de création. 45 Article 3 alinéa 1 du décret du 15 janvier 1976. 46 Article 3 alinéa 1 du décret du 15 janvier 1976. 47 Article 39 du décret du 15 janvier 1976. 48 Clientèle, matériel de topographie, etc… .

La SCP permet donc de regrouper des compétences, mais surtout les moyens et les appareils de

production au sein d’une structure plus puissante et plus compétitive.

Dans une SCP, les statuts, qui sont rédigés librement, désignent un ou plusieurs gérants

parmi les géomètres-experts associés. Si rien n’est précisé, il y a autant de gérants que d’associés

49et ces derniers doivent également être désignés parmi les géomètres-experts associés. Toutes les

conditions de nomination, d’étendue des pouvoirs du ou des dirigeants sont régies dans les statuts

de la société

50. Ces derniers fixent également le nombre de voix dont dispose chaque associé et les

règles de majorité peuvent également être modifiées. De plus, ces pouvoirs sont limités afin de

garantir l’indépendance des géomètres-experts, puisqu’aucun lien de subordination ne peut être

établi du ou des dirigeants envers les associés

51. En outre, les décisions qui excèdent les pouvoirs

du ou des gérants sont prises par les associés réunis en assemblée

52.

Ces types de société disposent donc d’une grande liberté dans la rédaction de leurs statuts

permettant la mise en place de fonctionnements particuliers et adaptés aux besoins des

géomètres-experts désirant se regrouper. Chacun peut garder une certaine indépendance notamment dans les

décisions puisque chaque associé est dirigeant.

2. La responsabilité professionnelle

Selon le paragraphe précédent, un géomètre-expert associé au sein d’une SCP peut soit être

gérant, soit ne pas l’être. Le fait de cumuler en plus la fonction de gérant amènera le professionnel

libéral à prendre des décisions et à effectuer des actes sortant du cadre de son exercice

professionnel. Ces décisions, si elles s’avèrent illicites, pourrons engager la ou les responsabilités

des dirigeants ayant participé à la faute envers les tiers concernés

53.

En plus de cette responsabilité propre à la fonction de gérant, chaque géomètre-expert est

responsable, dans le cadre de l’exercice de sa profession, des actes qu’il réalise. Cette

responsabilité porte sur son patrimoine personnel

54et la société est également responsable avec lui

des conséquences dommageables de ses actes

55. Ce point amène la société, indépendamment de ses

associés, à souscrire elle-même une responsabilité civile professionnelle. Les géomètres-experts

associés devront eux aussi souscrire individuellement et obligatoirement à une RCP pour pouvoir

exercer

56.

3. La responsabilité du passif

Selon l’article 15 de la loi du 29 novembre 1966, les associés répondent indéfiniment des

dettes sociales à l’égard des tiers. Cette notion constitue une particularité de la SCP, puisque le

principal avantage des sociétés vis à vis des entreprises individuelles est normalement de définir et

de limiter l’engagement du patrimoine de l’entrepreneur dans l’affaire. La SCP représente donc une

exception. Cette spécificité est le reflet de la position d’un professionnel libéral au sein d’une SCP.

En effet cette dernière a juste pour but de regrouper des personnes au sein d’une entité juridique

49 Article 11 alinéa 1 de la loi du 29 novembre 1966. 50 Article 14 de la loi du 29 novembre 1966. 51 Article 11 alinéa 2 de la loi du 29 novembre 1966. 52 Article 15 alinéa 1 de la loi du 29 novembre 1966. 53 Article 12 de la loi du 29 novembre 1966. 54 Article 16 alinéa 1 de la loi du 29 novembre 1966. 55 Article 16 alinéa 2 de la loi du 29 novembre 1966.

sans atteindre le caractère intuitu personae qui reste donc notamment présent à travers cette

responsabilité forte.

De plus, dans l’hypothèse où la société ne pourrait pas faire face à une dette sociale

réclamée par un créancier dont elle est responsable

57, et seulement après que la mise en demeure

soit restée infructueuse, les associés seront recherchés pour le paiement des dettes

58. Néanmoins la

liberté de rédaction des statuts de la société permet de définir, par exemple, que les

géomètres-experts associés ne seront tenus des dettes sociales que dans la proportion qu’ils déterminent

59afin

d’assouplir cette responsabilité indéfinie.

On a pu remarquer que le cadre juridique des SCP, notamment du point de vue de la

responsabilité, ne donnait pas de réel attrait pour l’exercice de la profession de géomètre-expert vis

à vis de l’entreprise individuelle. Étudions l’aspect fiscal pour voir si des divergences intéressantes

apparaissent.

B. Le régime fiscal

Selon l’article 14 de la loi de 1966, toutes les recettes engendrées par l’activité des

associés constituent les recettes de la SCP et selon ce même article, les bénéfices produits par la

SCP sont répartis proportionnellement aux apports en capital même si les statuts peuvent modifier

cette répartition

60. Ce bénéfice imposable est calculé suivant les règles du BNC.

Il n’y a pas d’imposition du bénéfice au niveau de la société, c’est chaque associé qui

payera l’IR sur le bénéfice qui lui sera reversé. Mais seules entrent dans le régime de l’impôt sur le

revenu les opérations issues directement ou indirectement de l’activité libérale du

géomètre-expert

61. Le reste des activités annexes

62est imposé à l’IS si la part de ses activités excède 10% des

recettes totales de la société. Dans ce dernier cas, elles pourront également être soumises à l’IR. La

société dispose néanmoins d’une option pour passer toute son activité à l’IS mais ceci est

irrévocable.

Une particularité : si la SCP a opté pour l’IR alors la CET sera établie au nom de chacun

des associés et non au nom de la société comme si elle avait opté pour l’IS.

Le fait que la société soit classiquement soumise à l’IR ne permet pas de déduire des

charges le traitement du salaire du dirigeant. De la même manière que pour les entreprises

individuelles, le régime à l’IR permet généralement une meilleure optimisation de la rémunération,

du moment que celle-ci ne dépasse pas un certain seuil puisque le barème de l’IR atteint des

valeurs peu avantageuses à partir de 71 898€

63. De plus, l’IR limite très nettement

l’autofinancement puisque le bénéfice réalisé est considéré dans son ensemble comme traitement

de salaire du (des) dirigeant(s). Ce dernier point commun aux entreprises individuelles est, dans le

cas d'une SCP, beaucoup plus dommageable que dans le cadre de l'entrepreneur individuel. En

effet, une SCP vise à regrouper des géomètres-experts au sein d'une même structure juridique, mais

cette réunion semble efficace si elle s'accompagne également d'une réunion de moyens humains,

technologiques, et de savoir-faire afin de spécialiser la société dans plusieurs domaines et ainsi de

57 Par les fautes professionnelles qu’auraient pu effectuer les employés et associés mais aussi celles causées

dans le cadre de ses fonctions par le ou les gérants.

58 Article 15 alinéa 2 de la loi du 29 novembre 1966. 59 Article 15 alinéa 3 de la loi du 29 novembre 1966. 60 Article 14 alinéa 2 de la loi du 29 novembre 1966. 61 Bornage, division foncière par exemple.

62 Gestion et entremise immobilière par exemple. 63 A partir de cette tranche, l’IR est à 41%.

mieux maîtriser son marché. Des investissements importants sont donc nécessaires avec des

appareils de pointe, aussi performants et évolués techniquement que chers … .

Une grosse structure sans réelle capacité d'autofinancement aura du mal à concurrencer

des rivales qui n'auront pas ce handicap, c'est pourquoi l'option à l'IS peut être une solution mais

l’intérêt pour une imposition avantageuse des revenus n’excédant pas un certain palier est perdu

définitivement.

Le respect de l’indépendance des associés d’une SCP est donc encore très présent même

dans la fiscalité de ce type d’entreprise.

C. Le régime social

1. L’associé gérant

Dans une SCP, le géomètre-expert gérant est au statut TNS, travailleur non salarié. Dans le

cas général d’une imposition à l’IR, les cotisations sociales sont donc calculées sur l’ensemble de la

part des bénéfices qui lui revient

64. Le même principe de limitation d’autofinancement que l’EI est

présent puisque les fonds destinés à investir seront tout d’abord soumis aux charges sociales et à

l’IR. Dans le cas d’une imposition à l’IS, la base de calcul des cotisations sociales est la

rémunération du gérant augmentée des potentiels dividendes qui lui sont reversés.

Chaque associé gérant peut également souscrire à une assurance chômage privée puisqu’elle

n’est pas comprise dans l’offre de ses prestations sociales de base

65. Ils peuvent également

souscrire à des compléments auprès de caisses de retraite, maladie, incapacité etc. ... . Mais tout

ceci a pour conséquence de limiter encore plus le bénéfice disponible pour investir.

2. L’associé non gérant

Les associés qui ont un statut de non gérant

66sont liés par un contrat de travail à la société.

Un lien de subordination existe et le géomètre-expert peut alors être considéré comme salarié. Il

cotisera alors au régime général de la sécurité sociale et disposera donc de toutes les prestations

sociales qui vont avec

67.

Sous section 2 - Des sociétés en plein essor : les sociétés de capitaux

Les sociétés de capitaux constituent la grande majorité des sociétés exerçant aujourd’hui. Les

géomètres-experts peuvent exercer dans deux grands types de structures : Les sociétés

commerciales et les sociétés propres aux professions libérales : les sociétés d’exercice libéral

(SEL).

Le cadre de ce mémoire visant à étudier le passage en société pour les cabinets de

géomètres-experts dans le cadre de l’intégration d’un nouvel associé, nous n’étudierons que

succinctement les structures unipersonnelles

68.

64 Déterminés par l’apport de départ ou par les statuts. 65 Le gérant étant TNS, il n’a pas droit au chômage.

66 Car considéré comme gérant si les statuts ne précisent rien. 67 Assurance chômage, régime général de retraite, ... . 68 EURL, SASU et leur forme en SEL.

A. Les sociétés commerciales de capitaux

On distingue deux grandes familles de sociétés commerciales : les sociétés à responsabilité

limitée et les sociétés anonymes. Elles peuvent se décliner sous différentes formes : les sociétés à

responsabilité limitée SARL

69, les sociétés par actions simplifiées SAS

70, les sociétés anonymes

SA, les sociétés de coopératives SCOP et les sociétés en commandite par actions SCA ... . Ces

types de société doivent respecter plusieurs obligations dans le cadre de l’exercice de la profession

de géomètre-expert : avoir plus de la moitié de leur capital social et des droits de vote détenus par

un ou plusieurs géomètres-experts

71; les actions de la société doivent être détenues par des

personnes physiques et revêtir la forme nominative

72; le président du conseil d’administration, le

directeur général s’il est unique ou la moitié au moins des directeurs généraux, des membres du

directoire et des gérants, ainsi que la majorité au moins des membres du conseil de surveillance

doivent exercer légalement la profession de géomètre-expert

73et enfin l’adhésion d’un nouvel

associé est subordonnée à l’agrément préalable de l’assemblée générale statuant à la majorité des

deux tiers

74.

Ces sociétés présentent donc un avantage de poids par rapport aux SCP, celui de pouvoir

intégrer comme associés, des tiers non géomètres-experts à condition que la société soit toujours

détenue en majorité par des professionnels exerçant dans l’entreprise.

1. La SARL

La SARL et sa forme unipersonnelle l’EURL ont un fonctionnent presque identique, elles

sont régies par les articles L 223-1 à L 223-43 du code de commerce. Elles constituent avec les

SELARL la forme la plus plébiscitée par les cabinets de géomètre-expert.

a) Le cadre juridique

o Constitution et gérance

La constitution d’une SARL est possible à partir de 2 associés

75avec un maximum de

100

76. Lorsqu’un seul géomètre-expert souhaite créer une société de type SARL mais sans associé,

on appelle alors ce type de structure une entreprise unipersonnelle à responsabilité limitée EURL,

situation impossible avec une SCP. Une seconde particularité vis à vis de la SCP est que les

associés peuvent être des personnes physiques mais également des personnes morales.

Aucun capital social minimum n’est exigé pour constituer la société, il est fixé librement

par les statuts

77. Un capital social de 1€ suffit donc, mais attention à garder une certaine cohérence

avec la taille du projet au risque de voir la responsabilité du gérant et des associés engagée. Les

parts sociales sont calculées proportionnellement à l’apport de chaque associé

78. Cet apport peut

69 Y compris EURL. 70 Y compris SASU.

71 Article 6-2 alinéa 3 de la loi du 7 mai 1946. 72 Article 6-2 alinéa 2 de la loi du 7 mai 1946. 73 Article 6-5 alinéa 2 de la loi du 7 mai 1946. 74 Article 6-5 de la loi du 7 mai 1946. 75 Loi Dutreil de 2003.

76 Article L223-3 du code du commerce. 77 Article L223-2 du code de commerce. 78 Article L223-2 du code de commerce.

être constitué en numéraire ou en nature. Les apports en industrie sont autorisés

79mais donnent

seulement droit à des droits de vote et non à des parts sociales. Par ailleurs, les parts sociales

doivent être souscrites en totalité. Lorsque la souscription se fait en nature, elle doit être totalement

libérée et lorsqu’elle est faite en numéraire elle doit être libérée d’au moins 20% avec libération du

surplus dans les 5 ans

80.

Une SARL peut avoir un ou plusieurs gérants personnes physiques

81et la moitié au moins

doivent être géomètres-experts selon l’article 6-2 alinéa 5 du 7 mai 1946. Leurs pouvoirs sont

déterminés par les statuts

82et dans le silence de ceux-ci suivant l’art L221-4 du CC. Contrairement

à la SCP, les gérants ne sont pas forcément choisis parmi les associés de la SARL de

géomètres-experts, ils peuvent être des tiers spécialisés dans la gestion et la direction de cabinet et être

employés via un contrat de travail spécialement dans ce but. Ils accomplissent tous les actes de

gestion courante de l’entreprise, ils sont investis des pouvoirs les plus étendus pour agir en toute

circonstance au nom de la société dans leurs rapports avec les tiers

83. Ils disposent donc d’une

réelle fonction avec des responsabilités propres à leur fonction de dirigeant. Les actes importants

tels que les dispositions immobilières peuvent, si les statuts le prévoient, surpasser les pouvoirs des

gérants en nécessitant la majorité des parts de vote des associés prise en assemblée

84. Ces décisions

peuvent être votées en assemblée générale ordinaire qui a lieu au minimum une fois par an. Dans ce

cas, la règle de majorité simple s’applique. Les assemblées générales extraordinaires ont lieu pour

la modification des statuts avec une majorité des 2/3. Les modalités de ces deux types de réunion

sont mentionnées aux articles L223-27 à L223-29 du CC. L’article 6-2 du 7 mai 1946 stipulant que

la majorité simple des droits de vote soit détenue par des géomètres-experts permet donc de

sauvegarder l’indépendance de ces professionnels vis à vis de la SARL.

La nomination d’un commissaire aux comptes n’est pas obligatoire. Seules les SARL

cumulant deux dépassements de seuils suivants y sont contraintes : un bilan de 1 500 000€ ; un CA

net de 3 100 000€ ; un effectif de 50 salariés

85.

Les SARL ont donc un cadre de fonctionnement très encadré par la loi, les statuts auront

peu de pouvoir. Cette notion divergente des SCP peut fournir une garantie importante de stabilité et

de sécurité pour d’éventuels associés.

o Les responsabilités

Pour les gérants

Dans les rapports avec les tiers, le gérant engage toujours la société. S’il commet une faute,

il est responsable individuellement ou solidairement selon le cas, envers la société et envers les

tiers. Ses biens personnels peuvent donc être engagés via les différentes responsabilités dont il est

soumis

86:

- Sa responsabilité personnelle civile peut être recherchée dans 3 cas par l’exécution d’une

faute indépendante de ses fonctions ayant provoqué un préjudice personnel à une personne :

infraction aux lois et règlements, faute de gestion ou encore non-respect des statuts.

79 Loi NRE du 15 mai 2001.

80 Article L223-7 alinéa 1 du code de commerce. 81 Article L223-18 du code de commerce.

82 Article L223-18 alinéa 4 du code de commerce. 83 Article L223-18 alinéa 4 du code de commerce. 84 Article L223-27 alinéa 1 du code de commerce.

85 En application du décret n° 2015-903 du 23 juillet 2015 relatif aux obligations comptables des

commerçants suivant l’ordonnance n°2015-900 par transposition de la directive européenne n°2013/34/UE du 26 juin 2013.

- Sa responsabilité pénale peut également être retenue dans certain cas

87: par exemple la

distribution de dividendes fictifs, la présentation volontaire d’un bilan inexact ou encore l’abus de

biens ou de crédits de la société pour un usage contraire à son intérêt.

- Sa responsabilité fiscale est quant à elle recherchée si le gérant a cherché à frauder les

obligations fiscales de la société.

A noter que si la faute ayant causé préjudice à une personne n’est pas le fruit d’une faute

indépendante des fonctions du gérant, ce dernier ne pourra pas être recherché en responsabilité,

c’est la société qui sera responsable. On dit que la structure fait « écran ». A noter également qu’au

bout de trois ans, la responsabilité du gérant est considérée comme prescrite

88.

Pour les associés géomètres-experts

Les géomètres-experts sont tenus responsables personnellement des actes qu’ils engagent

de par le cadre réglementaire des professions libérales réglementées

89. La question étant: ont-ils

besoin de souscrire une assurance civile professionnelle personnellement ou l’indication de leur

nom sur la RCP souscrite par la société suffit-elle à les couvrir dans le cadre des SARL? La

réponse est donnée par l’article 9-1 de la loi du 7 mai 1946. En effet, selon ce dernier, lorsqu’un

géomètre-expert intervient en qualité d’associé d’une société de géomètres-experts constituée sous

la forme d’une société à responsabilité limitée ou d’une société anonyme conformément à

l’article 6-1 de la même loi, la société dont il est associé est seule civilement responsable des actes

professionnels accomplis pour son compte et souscrit l’assurance garantissant les conséquences de

ceux-ci. Cette particularité de la SARL est donc très avantageuse puisque suivant cet article le

géomètre-expert n’est plus tenu sur l’ensemble de son patrimoine personnel des actes qu’il engage.

La société SARL constitue un écran total et rassurant pour tout géomètre-expert désireux de

s’associer sans risquer son patrimoine personnel.

o La responsabilité du passif

Une importante différence par rapport aux SCP apparait avec les SARL, puisque comme

le nom l’indique, la société à responsabilité limitée est instituée par une ou plusieurs personnes qui

ne supportent les pertes qu’à concurrence de leurs apports

90. Ceci constitue encore un gage

supplémentaire pour attirer des investisseurs car ces derniers auront un aperçu clair des risques

financiers qu’ils prennent vis à vis du passif de l’entreprise.

Cette responsabilité a quand même certaines limites dictées par le secteur financier. En

effet, lorsqu’une SARL désire financer un investissement par un emprunt important, les banques

peuvent estimer que les garanties financières proposées par la société sont insuffisantes. Dans ce

cas, elles demanderont aux associés de se porter par exemple caution sur leur patrimoine personnel,

de l’emprunt contracté par la société.

b) Le régime fiscal de la société

o L’impôt sur les sociétés

Du point de vue de la comptabilité, les SARL peuvent opter pour deux systèmes de

comptabilité : le régime réel et le régime comptable simplifié, les règles sont les même que celles

vu précédemment dans la partie consacrée aux entreprises individuelles. A noter que le régime

micro n’est pas accessible pour les SARL.

87 Articles L 241-1 à L241-9 du code de commerce. 88 Article L 223-23 du code de commerce.

89 Article 9-1 de la loi du 7 mai 1946. 90 Article L223-1 du code de commerce.

Les SARL sont normalement soumises à l’IS, ce sont donc elles qui supportent

l’imposition et non les associés. L’IS impose classiquement le bénéfice réalisé après traitement des

salaires TS et de l’ensemble des charges à 33% 1/3, mais la loi de finances 2017 prévoit un baisse

pour l’ensemble des entreprises de 28% d’ici 2020. Pour l’année 2017 le taux à 28% est applicable

sur les 75 000 premiers euros de bénéfice pour les PME

91. Un taux réduit existe également pour

l’IS, il est de 15% et concerne les 38 120 premiers euros de bénéfice pour les entreprises qui ont :

- Leur capital social intégralement libéré à la clôture de l’exercice

- Un chiffre d’affaire inférieur à 7 630 000 €

- Leur capital détenu pour au moins 75% par des personnes physiques ou des personnes

morales elles-mêmes détenues par des personnes physiques à au moins 75%.

Ce cas représente donc la grande majorité des cabinets de géomètres-experts qui ont ainsi

droit

92à un taux d’imposition de 15% sur les bénéfices s’étalant de 0€ à 38 120€, de 28% de

38 120€ à 75 000€ et 33% au-delà.

Outre cette imposition avantageuse et en voie d’amélioration, l’IS permet de déduire la

rémunération des gérants avant le calcul du bénéfice imposable comme expliqué dans le

paragraphe sur l’EI, augmentant ainsi la capacité d’autofinancement. Si la société ne souhaite pas

investir ou garder en provision le bénéfice réalisé, elle pourra verser des dividendes aux associés.

o L’impôt sur le revenu

Les SARL peuvent également opter pour l’IR dans deux cas, les associés se retrouveront

alors dans la même situation que celle des entrepreneurs individuels ou des géomètres-experts

associés d’une SCP classiquement à l’IR :

- Les SARL crées depuis moins de cinq ans peuvent souscrire une imposition à l’IR si

elles ont moins de 50 salariés, un CA inférieur à 10 M€, 50% des droits de vote détenus

par des personnes physiques et 34% de ces derniers détenus par le ou les dirigeants.

- Les SARL « de famille », c’est à dire les SARL dont tous les associés sont des

personnes physiques de la même famille mais ce cas est exclu pour les professions

libérales et donc par conséquent pour les géomètres-experts.

Comme expliqué dans les parties précédentes, l’IR favorise une optimisation du revenu des

associés tant que le résultat ne devient pas trop important mais limite nettement la capacité

d’investissement.

Pour la suite de notre étude, nous ne nous pencherons que sur l’étude des SARL de

géomètres-experts soumis à l’IS puisque l’imposition à l’IR est similaire à celle des EI et qu’elle

n’est que transitoire

93.

c) Le régime social des gérants et des associés

La situation sociale des gérants et des associés de SARL de géomètres-experts change

selon les fonctions exercées dans la société et la quotité de parts détenues par les associés

94.

91 Sont considérées comme une PME, les entreprises de moins de 250 salariés et qui ont un chiffre d’affaires

de moins de 50 millions d’euros ou un bilan de moins de 43 millions d’euros.

92 Pour l’année 2017. 93 Maximum de 5 ans.

94www.entreprises.cci-paris-idf.fr/web/reglementation/creation-entreprise/sarl/statut-social-gerant-sarl

o Le gérant associé majoritaire

On appelle gérant majoritaire, toute personne détenant, avec son conjoint et ses enfants

mineurs, plus de la moitié des parts sociales. S’il est égalitaire

95, il sera assimilé à un gérant

minoritaire.

Dans le cas où un gérant de SARL est également associé majoritaire de la société

96, ce

dernier sera forcément affilié au régime social des indépendants car il ne peut pas être titulaire d’un

contrat de travail

97. Il ne cotisera donc pas pour son assurance chômage par exemple mais pourra

toujours prendre des assurances complémentaires.

o Le gérant associé minoritaire

Si un gérant est également associé mais minoritaire dans l’entreprise, il pourra alors avoir

un contrat de travail qui le rattachera donc au régime général de sécurité sociale avec la couverture

sociale correspondante

98. Il pourra avoir un contrat de travail pour la gérance et un contrat de

travail pour le travail éventuel qu’il effectuera dans la société

99. S’il ne détient aucun contrat de

travail et donc aucune rémunération autre que des dividendes éventuels, il ne sera rattaché à aucun

régime social et ne versera donc pas de cotisation

100.

o Le gérant non associé

Le gérant qui ne détient aucune part dans la société a donc forcément un contrat de

travail

101, il est ainsi également rattaché au régime général de la sécurité sociale.

o L’associé non gérant

L’associé non gérant, géomètre-expert ou non, détient le même statut social que l’associé

minoritaire gérant, il est donc également rattaché au régime général s’il détient un contrat de travail

pour les opérations qu’il effectue dans l’entreprise

102. Il peut également ne détenir aucun contrat de

travail et donc aucune rémunération autre que les dividendes.

d) Le régime fiscal des gérants et des associés

o Pour la rémunération contractuelle

Peu importe la situation des gérants ou des associés, le régime fiscal personnel de ces

derniers est le même que celui des salariés pour leur traitement de salaire lié au contrat qu’ils ont

souscrit avec la société. C’est à dire qu’ils sont soumis classiquement au barème de l’impôt sur le

revenu comme tous salariés.

o Pour les dividendes

95 50/50.

96 Donc géomètre-expert.

97 Absence de lien de subordination.

98 A l’exception près qu’il ne pourra pas toucher l’allocation chômage. 99 Indépendantes de ses fonctions de gérant.

100 Par conséquent aucune couverture. 101 Sauf si il est non rémunéré. 102 Lien de subordination.