DETERMINATION DU TAUX D’INTERET SUR LES PRETS TITRISES AU CANADA

Par

ALEXANDRE LUCIER

Mémoire présenté au programme de Maîtrise en Économique En vue de l’obtention du grade de Maître ès sciences

ÉCOLE DE GESTION UNIVERSITE DE SHERBROOKE

2

Table des matières

Table des figures ... 4

Table des tableaux ... 5

Résumé ... 6

Remerciements ... 7

1. Introduction ... 8

2. Les MBS ... 10

2.1. Différences géographiques des prêts hypothécaires ... 13

2.2. Les différents concurrents sur le marché canadien ... 16

3. Revue de la littérature ... 18

3.1.1. Méthodes utilisées ... 21

3.1.2 Problèmes économétriques ... 21

3.1.3 Dynamique à court terme des taux hypothécaires ... 22

3.1.4 Problème de représentativité d’échantillon ... 22

3.1.5 Conclusion ... 23

3.2. Influence du prépaiement ... 25

3.2.1 Impact du prépaiement : explication de la problématique ... 26

3.2.2. Méthode utilisée ... 27 3.2.3. Résultats empiriques ... 28 3.2.4 Conclusion ... 30 3.3. Discrimination géographique ... 31 3.3.1 Cadre théorique ... 31 3.3.2. Méthodes d’analyse ... 35 3.3.3. Résultats ... 35

3.3.4. Résultats secondaires intéressants ... 37

3.3.5. Conclusion ... 37

4. Présentation de la base de données ... 40

4.1. Base de données ... 41

5. Méthodologie... 45

5.1. Vérifications ... 46

3

6. Résultats ... 53

6.1. Régression avec les grandes banques ... 53

6.2. Régression avec les coopératives de crédit ... 58

6.3. Régression avec les indicateurs économiques régionaux du marché de l’habitation ... 60

7. Conclusion ... 63 Références bibliographiques ... 65 Ouvrages ... 65 Sites Internet ... 69 Annexes ... 72 Tests effectués ... 72 Données aberrantes ... 72

Résidus post estimation ... 76

Homoscédasticité des résidus ... 77

Test de Wald ... 78

Autres régressions ... 81

Régressions avec le taux d’intérêt comme variable dépendante ... 81

Table des figures

Figure 1: Évolution des prêts titrisés aux États-Unis (en milliards de $ américains) ... 10

Figure 2: Accroissement des émissions de MBS pour l’année 2015 (en % par rapport à 2014) ... 15

Figure 3 : Part de marché des prêteurs hypothécaires au Québec ... 16

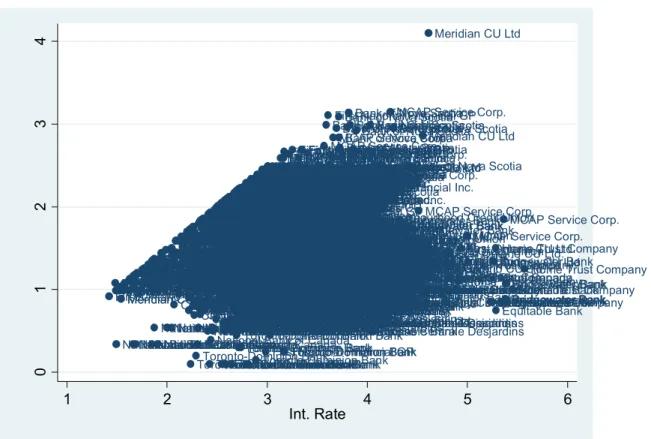

Figure 4 : Graphique en nuage de points entre les variables MBSYield et IntRate ... 47

Figure 5 : Graphique de la distribution des résidus ... 48

Table des tableaux

Tableau 1 : Émissions de prêts titrisés en 2016 aux États-Unis par catégorie (en milliards de $) . 12

Tableau 2 : Types de MBS ... 41

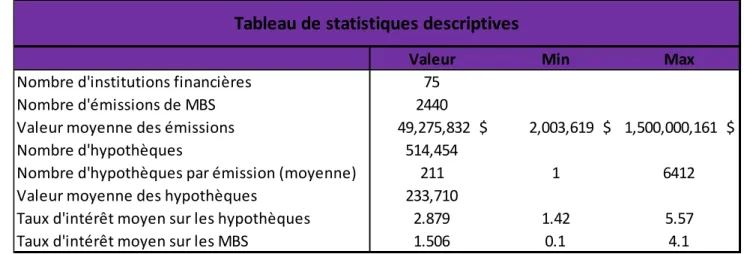

Tableau 3 : Statistiques descriptives………...43

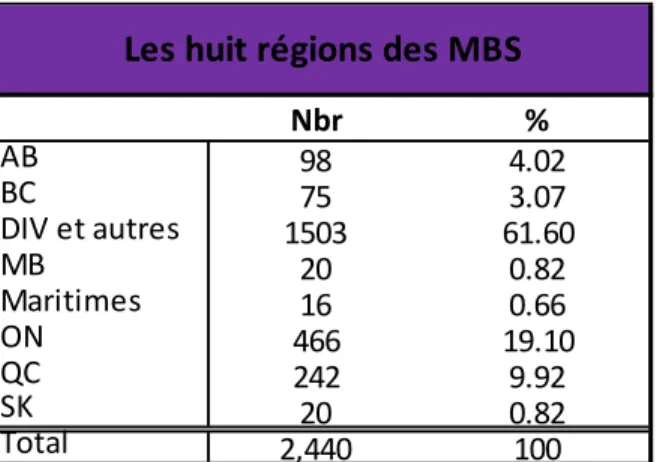

Tableau 4 : Les huit régions des MBS ... 44

Tableau 5 : Résultats du test du facteur d’inflation de la variance (VIF) ... 50

Tableau 6 : Résultats de la régression avec les grandes banques, Desjardins et les autres institutions ... 54

Tableau 7 : Taux directeur du Canada en 2016 (en %) ... 55

Résumé

On trouve au Canada un marché de plus en plus important de titres adossés à des hypothèques (appelés MBS pour Mortgage Backed Securities). Ce mémoire vise à déterminer les caractéristiques des MBS qui ont un effet sur le taux de rendement remis aux investisseurs. Nous utilisons une base de données compilée par JD Diabira, Président de Westbridge Mortgage REIT, sur tous les MBS mensuels qui ont été émis au Canada par soixante-quinze institutions financières en 2015 et qui sont garantis par la SCHL.

Les résultats confirment la présence d’effets régionaux, le type de MBS selon les différentes catégories de logements, le terme du MBS ainsi que l’échéance sont des variables qui ont un effet sur le taux d’intérêt des MBS. La province du Québec est l’endroit où on offre le plus faible rendement aux investisseurs lorsque les hypothèques d’une émission de MBS proviennent toutes de cette région. Au contraire, le taux de remise est le plus élevé lorsque les hypothèques proviennent de plusieurs régions à la fois. Cependant, nous trouvons que ceci pourrait être expliqué par différents indicateurs du marché hypothécaire et non par la région en soi.

Pour les groupes de MBS, ceux où la remise des pénalités va à l’émetteur plutôt qu’à l’investisseur, reçoivent un taux supérieur. Finalement, plus l’échéance de l’émission est éloignée et moins le montant de l’émission est élevé, plus les investisseurs en sont compensés.

Nous arrivons à un résultat mitigé quant aux institutions qui émettent les MBS. Nous ne trouvons pas de différences de taux remis aux investisseurs quand nous divisons les institutions en trois groupes (grandes banques, caisse Desjardins et les autres institutions). Cependant, quand nous séparons les institutions en banques et en coopératives de crédit, nous trouvons que les banques ont un taux de remise supérieur sur leurs émissions de MBS que ne l’ont les coopératives de crédit.

7

Remerciements

Je voudrais remercier M. Simon Cinq-Mars, M. Martin Joanis ainsi que M. Alexandre Le Quang pour leurs collaborations dans la revue littéraire. Leurs conseils, leurs minuties et leurs temps ont été des atouts importants pour ce projet.

Je voudrais aussi remercier les lecteurs, M. Jean-François Rouillard et M. Patrick Richard, pour leurs questionnements ainsi que pour leurs idées qui ont permis l’amélioration de ce mémoire. Le projet est grandement redevable à M. JD Diabira qui a construit et généreusement fourni la base de données utilisée dans notre étude. De plus, M. Diabira a répondu à toutes nos questions les émissions de MBS et les différentes variables lors de l’avancement du projet. Je lui présente mes grands remerciements.

Finalement, un remerciement particulier à M. Mario Fortin, superviseur de ce mémoire. Sans lui, ce projet n’aurait jamais eu lieu. Merci pour votre patience, vos explications, votre temps et votre dévouement.

1. Introduction

La titrisation des prêts hypothécaires est le processus par lequel on groupe des prêts hypothèques, individuellement peu liquides, pour former des titres titres adossés à des hypothèques négociables et très liquides. Ces titres sont plus connus sous leur nom anglophone Mortgage Backed Securities, ou plus simplement sous l’acronyme MBS. La valeur totale du marché des MBS a considérablement augmenté au Canada au cours des deux dernières décennies tant en valeur nominale qu’en proportion du total du financement. Ainsi, entre 2000 et 2015, la part du financement hypothécaire canadien qui a été transformée en titres négociables est passée de 10 % à 33 % et atteignait près de 425 milliards de dollars en 2015 (Mordel et Stephens, 2015). Ce marché est dominé par les six grandes banques à charte, ces dernières étant responsables de 72% de la valeur totale des émissions de MBS. Parmi les autres acteurs, dont notamment les banques de plus petite taille et les coopératives d’épargne et de crédit, le principal émetteur est Desjardins.

Un MBS comprend un lot d’hypothèques de différentes catégories, régions, échéances et taux hypothécaires. En groupant différents prêts hypothécaires, on obtient un MBS qui sera ensuite revendu à des investisseurs en retour d’un taux d’intérêt prédéfini. Ce taux d’intérêt est lié à celui des hypothèques qui génèrent le rendement mais variera selon diverses caractéristiques du MBS, notamment le terme ou le niveau de prépaiement sur celui-ci.

Si plusieurs travaux portant sur le marché américain des MBS ont été publiés, peu d’études ont été réalisées afin de comprendre ce qui affecte les taux de rendement reçus par les investisseurs sur les MBS canadiens. Ce constat est d’autant plus vrai lorsque l’on s’intéresse à la disparité de rendement entre les différentes régions ou provinces du Canada. Le but de ce mémoire consiste à identifier les facteurs qui affectent ces taux de rendements. Pour ce faire, nous utilisons une base de données compilée par JD Diabira, président et directeur général de Westbridge Mortgage REIT, contenant tous les MBS émis au Canada en 2015 adossés à des hypothèques assurées par la Société canadienne d’hypothèques et de logement (SCHL). La SCHL est la société publique canadienne qui est le principal assureur au Canada des prêts hypothécaires avec une mise de fonds de moins de 20 % du montant de l’emprunt. Une étude récente de Hurst, Keys, Seru et Vavra (2015) montre qu’aux États-Unis, lorsque les prêts sont assurés par une entité privée ou

9

publique, les taux hypothécaires ne varient pas selon les régions. Une attention particulière sera mise à vérifier la présence de disparités sur les taux de remise des MBS canadiens selon les régions ainsi que les institutions émettrices.

Pour estimer le taux de rendement sur les MBS, nous utilisons des régressions par les moindres carrés pondérés. Nos données comprennent la valeur des MBS, le type de MBS, les institutions qui les émettent, les régions d’émissions des hypothèques et leurs taux d’intérêt moyen. Nous utilisons aussi des variables du marché hypothécaire provincial (mises en chantier, prix, ventes) pour voir si les différences régionales observées dans les taux de rendement sont liées aux conditions économiques du marché dans lequel le MBS est émis.

Le plan du mémoire est le suivant. La prochaine section qui énonce les différences entre les marchés du Canada et des États-Unis suivie d’une revue de la littérature sur les prêts titrisés, l’influence du prépaiement et de la discrimination géographique. Nous présenterons ensuite la base de données et la méthodologie pour terminer avec les différents résultats des estimations effectuées. Certaines estimations sont présentées en annexes pour alléger le texte.

2. Les MBS

Avant les années 70, les prêts titrisés, « Securitized Loans » en anglais, n’existaient pratiquement pas. Cette industrie a rapidement crû par la suite, pour devenir un incontournable dans le système financier actuel. En 2016, il y a eu pour 2 200 milliards de dollars américains d’émission de ce type aux États-Unis (11,8 % relativement à la valeur du PIB) et 10 milliards au Canada (0,65 % du PIB).12 Malgré que cette sorte de prêt soit une des principales causes de la crise financière récente, sa popularité ne diminue pas ; bien au contraire, elle continue de croître, comme on le voit à la figure 1, montrant l’évolution des émissions de prêts titrisés aux États-Unis :

Figure 1: Évolution des prêts titrisés aux États-Unis (en milliards de $ américains)

Source : US Securitization Year in Review 2016, p. 2

1 Chris Killian et Joseph Cox,US Securitization Year in Review 2016, http://www.sifma.org/research/item.aspx?id=8589965647

2 Perspective monde, Outil pédagogique des grandes tendances mondiales depuis 1945,

http://perspective.usherbrooke.ca/bilan/servlet/BMTendanceStatPays?codeTheme=2&codeStat=NY.GDP.MKTP.CD &codePays=USA&optionsPeriodes=Aucune&codeTheme2=2&codeStat2=NY.GDP.MKTP.CD&codePays2=CAN &optionsDetPeriodes=avecNomP&langue=fr

11

Le fonctionnement de ce type de prêts est assez complexe. La façon la plus simple d’illustrer son fonctionnement est d’utiliser une banque de dépôt comme exemple. Les institutions financières ont ce qu’on appelle un débalancement de leur bilan comptable. Les déposants qui font affaire avec celles-ci déposent leur argent avec une échéance court-terme, ce qui correspond aux passifs des établissements financiers. Les actifs, par contre, sont composés majoritairement de prêts aux particuliers ou aux entreprises à long terme. Bien que cette stratégie soit avantageuse pour augmenter le rendement, elle rend les institutions financières vulnérables aux hausses de taux.. La rémunération octroyée aux épargnants doit être ajustée en conséquence, mais la majorité des prêts qu’elles ont accordés sont à taux fixe, ce qui empêche la renégociation de ceux-ci. Puisque la hausse des coûts est plus rapide que celle des revenus, on assiste par le fait même à une baisse des profits.

Les prêts titrisés permettent de réduire, à un certain niveau, le désappariement de l’actif et du passif des banques. Les prêts (cartes de crédit, hypothèques, prêts étudiants, etc.) sont mis ensemble dans un lot et configurées pour avoir des caractéristiques semblables à des obligations afin d’être vendus pour un montant forfaitaire à un SPV (Special Purpose Vehicle). Le SPV vend à des investisseurs ce lot et fait les paiements périodiques à ceux-ci tout en chargeant des frais de gestion. En plus de permettre cette réconciliation du bilan, la titrisation permet aux banques de mieux s’occuper de leur fonction principale qui est d’établir un lien entre emprunteurs et épargnants. Celles-ci sont souvent limitées par rapport à ce qu’elles peuvent accorder comme financement. En utilisant les SPV, elles enlèvent les obligations se raccordant à ces prêts et peuvent en émettre d’autres.

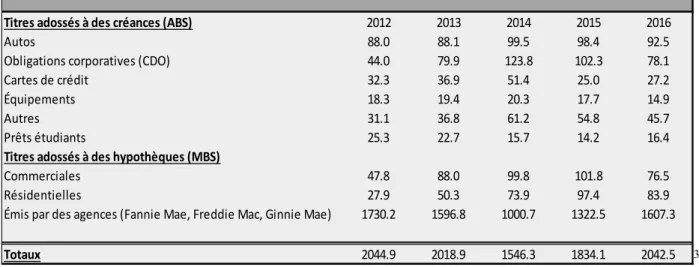

Le tableau suivant montre l’évolution de la répartition des différentes émissions de prêts titrisés aux États-Unis de 2012 à 2016 :

12

Tableau 1 : Émissions de prêts titrisés en 2016 aux États-Unis par catégorie (en milliards de $)

3 Source : US Securitization Year in Review 2016, p. 5

Les hypothèques, lorsqu’utilisées comme sous-jacent pour les prêts titrisés, sont communément appelés MBS (Mortgage Backed Securities). Souvent, les hypothèques sont assurées par des entités gouvernementales ou privées4, ce qui les rend pratiquement sans risque de défaut. Lorsque des actifs financiers comportent le même niveau de risque, ceux-ci devraient offrir un rendement égal en l’absence de possibilité d’arbitrage. Le but de cette revue de littérature est donc de cerner s’il y a disparité sur les taux de MBS et hypothécaires et quelles en sont les déterminants pour ensuite effectuer une recherche dans le cadre d’un mémoire.

3 Donnée provenant du rapport disponible sur http://www.sifma.org/research/item.aspx?id=8589965647 4 Voir la section Différences géographiques des prêts hypothécaires.

Titres adossés à des créances (ABS) 2012 2013 2014 2015 2016

Autos 88.0 88.1 99.5 98.4 92.5

Obligations corporatives (CDO) 44.0 79.9 123.8 102.3 78.1

Cartes de crédit 32.3 36.9 51.4 25.0 27.2

Équipements 18.3 19.4 20.3 17.7 14.9

Autres 31.1 36.8 61.2 54.8 45.7

Prêts étudiants 25.3 22.7 15.7 14.2 16.4

Titres adossés à des hypothèques (MBS)

Commerciales 47.8 88.0 99.8 101.8 76.5

Résidentielles 27.9 50.3 73.9 97.4 83.9

Émis par des agences (Fannie Mae, Freddie Mac, Ginnie Mae) 1730.2 1596.8 1000.7 1322.5 1607.3

Totaux 2044.9 2018.9 1546.3 1834.1 2042.5

2.1. Différences géographiques des prêts hypothécaires

Au Canada, la majorité des prêts hypothécaires sont à taux fixes (en 2015, 67 % étaient à taux fixe, 27 % à taux variable et 7 % étaient une combinaison des deux)5 et ce pour une période entre une et cinq années. Après cette période, les emprunteurs doivent renégocier avec leur institution financière ou une autre, un nouveau prêt qui couvrira une autre période de cinq ans. Il existe cependant plusieurs autres types de prêts comme ceux qui sont à taux variable ou avec des maturités différentes. Depuis 2012, la durée maximale d’amortissement d’une hypothèque est passée de 30 à 25 ans. Une des caractéristiques importante pour les prêts hypothécaires du Canada est l’application de l’assurance hypothécaire pour les emprunteurs qui ont moins de 20 % de la valeur de la résidence comme mise de fond. Dans ce cas, les banques ne peuvent pas procéder à l’avance de fonds à moins que l’acheteur accepte de contracter une assurance avec la Société canadienne d’hypothèques et de logement (SCHL) ou une entité privée. De plus, les prêts sont de formes « avec plein recours », ce qui signifie que si l’occupant arrête d’effectuer les paiements sur sa maison, les banques peuvent poursuivre cette personne pour récupérer le solde de l’hypothèque après la vente de la maison. Au niveau de la titrisation, la majorité de celle-ci est faite de concert avec la SCHL et est donc assurée par cette entité. La part du gouvernement canadien en 2013 dans la titrisation publique était de 34 % et elle assurait 58 % de prêts qui étaient octroyés.6 Malgré que la SCHL ait un rôle prépondérant dans le marché des hypothèques, la réglementation de celle-ci provient du Bureau du surintendant des institutions financières (BSIF) qui réglemente le marché bancaire canadien.

Le marché est quelque peu différent ailleurs dans le monde. Aux États-Unis, trois entités émettent des MBS qui sont respectivement Ginnie Mae, Fannie Mae et Freddie Mac. Ces deux dernières sont des entités privées soutenues par le gouvernement tandis que Ginnie Mae est une agence gouvernementale. Ensemble, tout comme la SCHL le fait au Canada, elles regroupent les prêts hypothécaires consentis par les institutions financières qui satisfont à certaines exigences pour les revendre sous forme de titres aux investisseurs. Ces trois entités, grâce à l’appui implicite ou

5 Will Dunning, Rapport annuel sur l’état du marché hypothécaire résidentiel au Canada, https://www.mortgageproscan.ca/fr/site/doc/20279, p. 15

6 Adi Mordel et Nigel Stephens, Une analyse de la titrisation des prêts hypothécaires à l’habitation au Canada, http://www.banqueducanada.ca/wp-content/uploads/2015/12/rsf-decembre2015-mordel.pdf

14

explicite du gouvernement américain, n’ont jamais fait défaut sur leurs émissions de MBS. Une des différences fondamentales est que les banques aux États-Unis ne sont pas légalement tenues d’obliger à l’emprunteur (même sans assurance) l’équivalent de 20% de la mise de fond pour l’achat de sa maison. Par contre, il est rare que les banques accordent de tels prêts sans assurance, car les institutions comme Fannie Mae et Freddie Mac ne peuvent pas les acheter. Dépendamment des États, les prêts peuvent être « sans recours », ce qui signifie que lorsque l’emprunteur cesse de faire ses paiements, il ne peut pas être poursuivi pour le restant de la somme due à la banque après la vente de la maison. Une autre différence importante entre les deux pays est que l’intérêt payé sur les hypothèques est déductible d’impôts aux États-Unis, mais pas au Canada. Ceci doit donc être pris en considération lorsque ceux-ci sont évalués. La part de la titrisation publique aux États-Unis en 2013 était de 55 % ce qui correspond à près de 20 points de pourcentage de plus qu’au Canada.7

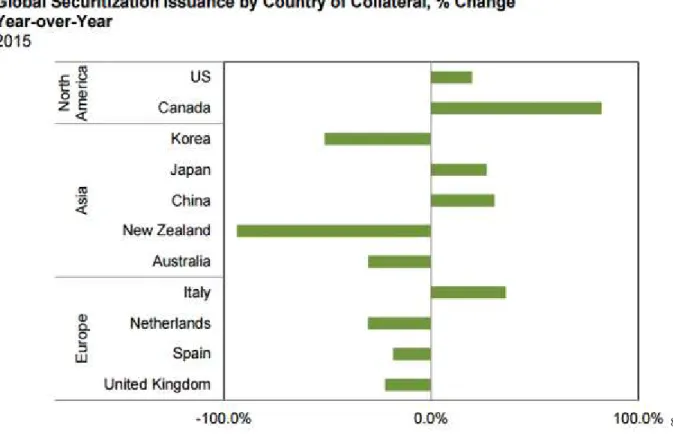

Au Royaume-Uni, la part du secteur public dans la titrisation est quasi inexistante et l’assurance provient majoritairement du secteur privé. Les taux d’intérêt sont plus fréquemment variables et lié au taux de la Bank of England. Les prêts sont aussi de types « avec plein recours ». Il est important de prendre en compte ces différences lors de l’évaluation des facteurs qui affectent la détermination des taux d’intérêt sur les prêts titrisés. Ces facteurs sont susceptibles d’influence la popularité des MBS. La figure 2 montre que certains pays ont été plus actifs sur le marché des émissions de prêts titrisés en 2015 et que c’est au Canada que la popularité des MBS a le plus augmenté :

7Adi Mordel et Nigel Stephens, Une analyse de la titrisation des prêts hypothécaires à l’habitation au Canada, http://www.banqueducanada.ca/wp-content/uploads/2015/12/rsf-decembre2015-mordel.pdf

15

Figure 2: Accroissement des émissions de MBS pour l’année 2015 (en % par rapport à 2014)

8 Source : US Securitization Year in Review 2015, p. 7

8 Chris Killian et Joseph Cox,US Securitization Year in Review 2015, http://www.sifma.org/research/item.aspx?id=8589959616

16 2.2. Les différents concurrents sur le marché canadien

Lorsqu’on regarde au Canada, cinq grandes banques s’accaparent d’une importante part de marché. La Banque Royale, la Banque Scotia, la Banque TD, la Banque de Montréal et la CIBC avaient, en 2015, 73,4 % du total des clients de petites et moyennes entreprises du Canada.9

Au Québec, lorsqu’on intègre la Caisse Populaire, la Banque Nationale et la Banque Laurentienne à ces banques, ce pourcentage augmente à près de 85 % au niveau du marché hypothécaire résidentiel et commercial.10

Figure 3 : Part de marché des prêteurs hypothécaires au Québec

Mais mesurer la part détenue par les principales institutions est peu rigoureux. La concentration sur un marché peut être mesurée de différentes manières mais une mesure usuelle est donnée par l'indice de Herfindahl-Hirschman (en anglais, Herfindahl-Hirschman Index HHI) = ∑��= �� ou si mesure la part en pourcentage du marché détenue par l’entreprise i et n est le nombre

9 Queenie Wong, SME Bank Market Share, http://www.cfib-fcei.ca/english/article/8624-sme-bank-market-share.html

10 Joanie Fontaine, Marché hypothécaire: Desjardins au sommet, mais les petits acteurs gagnent du terrain, http://www.lesaffaires.com/blogues/joanie-fontaine/desjardins-marche-hypothecaire-petits-joueurs/576297

17

d’entreprises. Si chaque entreprise a une part de marché identique, l’indice est le moins concentré possible et la valeur de l’indice atteint 1/n. À l’opposé, si une entreprise détient 100% du marché, l’indice atteint 10 000. En calculant l’indice pour cette province, nous obtenons un HHI de 1675. Ce résultat catégorise le marché hypothécaire québécois comme modérément concentré. L’important pourcentage de la coopérative Desjardins nous informe de l’importance de cette institution au niveau du marché hypothécaire. Cette institution a su s’implanter dans plusieurs régions du Québec où elle est la seule présente. Par exemple, dans la région de Montréal, sa part de marché est de 25,6 %, mais grimpe à 48,6 % en dehors des grands centres urbains du Québec.11 Malheureusement, aucune étude n’existe permettant decomparer ce résultat avec les autres provinces du Canada individuellement.

La concentration du marché a possiblement un rôle important dans la fixation des taux d’intérêt sur les hypothèques. Nous verrons dans la prochaine section d’autres éléments qui pourraient avoir un rôle dans la détermination des taux d’intérêt sur le marché hypothécaire.

11 En dehors de Montréal, Québec, Gatineau, Sherbrooke, Saguenay et Trois-Rivières. JLR, Portrait du marché hypothécaire québécois, https://www.jlr.ca/bulletin/2015-02_JLR-PortraitMarcheHypothecaireQc.pdf

3. Revue de la littérature

Dans le cadre de ce travail, on s’intéresse spécifiquement aux déterminants qui ont un impact sur les taux d’intérêt des prêts titrisés au Canada. Nous verrons dans cette section quelques-uns de ceux-ci.

Un des principaux déterminants lors de l’octroi d’un prêt est le risque et la situation financière de l’emprunteur. Ceci est déterminé par le risque de défaut et par le ratio « loan-to-value » (LTV) qui mesure le montant d’une hypothèque sur la valeur de la propriété. Zorn et Lea (1989) en ont fait mention dans leurs travaux sur le marché canadien de l’hypothèque et ont trouvé une corrélation entre la hausse de la probabilité de défaut et la baisse du « housing equity », soit la valeur au marché de la maison moins les paiements d’hypothèque restant, ainsi que la hausse du taux contractuel de l’hypothèque. Cependant, ils ont trouvé que la taille de ces variations est petite. Pour ce qui est du ratio LTV, qui est un indicateur du risque de l’emprunteur, Page (1964) l’aborde dans son article sur la variation des taux hypothécaires aux États-Unis. Bien que cet article date de longtemps, les conclusions sont tout de même intéressantes. Page (1964) a trouvé qu’il y a une relation positive et persistante entre les taux d’intérêt et le ratio dette sur capitaux propres qui disparaît lorsque le prêt est assuré par une agence fédérale.

Plus récemment, Besley, Meads et Surico (2010), dans une étude similaire mais sur le marché anglais, ont regardé les différents facteurs ayant un impact sur le taux en contrôlant pour les facteurs de risque de l’emprunteur. Selon eux, l’effet du revenu, abordé un peu plus loin, a un effet positif sur les conditions de prêts. Ainsi, un emprunteur mieux nanti mais risqué par rapport au LTV aurait droit à de meilleures conditions de prêt (taux d’intérêt) que celui disposant d’un revenu moindre pour un LTV semblable. Allen, Clark et Houde (2011), dans un article sur le marché hypothécaire canadien, ont observé une différence au niveau des taux payés en fonction du LTV. Plus spécifiquement, les emprunteurs ayant un LTV plus élevé, malgré que le prêt soit assuré par une tierce entité, ont un rabais consenti sur les taux affichés moindre que ceux ayant moins d’expositions au risque. Au Canada, le taux affiché sur le site web des institutions financières n’est pas nécessairement le taux accordé puisque les emprunteurs peuvent négocier un

19

meilleur taux avec leur gérant de banque. Aux États-Unis, les taux affichés sont les taux payés, parce qu’il y a discrimination directement sur les sites internet des banques basée sur le code postal correspondant à la nouvelle demeure. Cependant, les auteurs ont noté que les institutions ont tendance à offrir un meilleur taux aux premiers acheteurs ou à des nouveaux clients provenant d’une autre institution, car cela leur permet de vendre d’autres produits connexes (assurance, investissements, comptes bancaires, etc.).

Un autre déterminant est celui de la concentration dans le marché hypothécaire. D’un point de vue microéconomique, lorsqu’il y a peu de compétition sur le marché, cela mène à un faible pouvoir de négociation pour les emprunteurs et à l’apparition de prêts moins avantageux. De Haan et Sterken (2005) ont étudié le marché hypothécaire néerlandais et ont corroboré cette observation alors que le marché est devenu concentré lors de la consolidation des banques en Europe. Ceci a créé une asymétrie au niveau des taux; les hausses de taux sont refilées plus rapidement aux emprunteurs que leurs diminutions. Ce phénomène s’explique en grande partie par la grande concentration, car les « price leaders » peuvent plus facilement refiler les hausses que les petites banques. Allen et McVanel (2009) ont observé la même chose du côté canadien : plus le marché est concentré, plus on retrouve une dispersion des taux. De plus, lorsqu’un des «

price leaders » se retrouve avec un taux plus élevé que les autres banques, il va s’ajuster vers le

bas plus lentement que s’il voulait faire l’inverse. Notons que la part de marché des prêts hypothécaires résidentiels des « Big 6 »12 a augmenté de 39% à 69% de 1989 à 2007 suite à la consolidation sur le marché bancaire canadien. Kok Sørensen et Lichtenberger (2007) ont remarqué un phénomène similaire dans le marché européen, c.-à-d. qu’une augmentation du nombre de joueurs dans le secteur bancaire pourrait exercer une pression à la baisse sur les taux.

La nature des hypothèques a aussi un impact sur le comportement des emprunteurs. Zorn et Lea (1989), qui ont étudié la relation entre le risque de l’emprunteur et les taux, ont aussi observé le comportement des emprunteurs à taux variable et fixe. Leurs résultats suggèrent que les emprunteurs à taux variable ont une plus grande probabilité de faire défaut que ceux à taux fixe et qu’ils ont moins tendance à prépayer que ceux-ci. Ceci s’explique par le fait que les gains en capital reliés à l’hypothèque dans le cas d’un taux variable sont moins probables que pour un taux

20

fixe. De plus, de par leur conception, les taux variables sont exposés à une hausse potentielle des taux ce qui augmente le risque intrinsèque par rapport aux autres types de prêts.

En plus des déterminants énumérés précédemment, trois autres facteurs ont un impact important sur la détermination des taux d’intérêt des prêts titrisés au Canada. Ceux-ci sont l'arrivée des MBS, l’impact du prépaiement et l’effet régional. Nous les explorerons dans les sections suivantes parce qu’ils sont directement liés au sujet de recherche abordé dans ce mémoire et des données disponibles dans la réalisation de celui-ci.

3.1. Impact de l’arrivée de la titrisation

Aux États-Unis, la première vague de titrisation est arrivée en 1970 dans le but de développer un marché secondaire pour les actifs hypothécaires. Par la suite, il y a eu une deuxième vague massive de titrisation qui est venue affecter davantage le secteur immobilier. Effectivement, en 1983, la FHLMC (Federal Home Mortgage Loan Mortgage Corp – Freddie Mac) a introduit les prêts hypothécaires garantis qui ont fait de ce secteur un marché aussi grand que celui des obligations corporatives. Cette ascension du marché de la titrisation peut d’ailleurs s’expliquer d’un point de vue théorique. Effectivement, la titrisation crée de la valeur en réduisant les frais intermédiaires (frais de résiliation, frais de remboursement anticipé, frais de transfert d’hypothèque, etc.) et augmente la diversification du risque. Les actifs hypothécaires sont donc plus liquides et le risque est partagé à travers un plus grand nombre d’investisseurs. Cela profite donc aux institutions prêteuses puisqu’elles peuvent maximiser les flux en provenance d’un même prêt. Par conséquent, elles devraient être en mesure d’offrir un escompte sur les taux hypothécaires qu’elles offrent aux emprunteurs. C’est d’ailleurs pour cette raison que certains auteurs tentent d’explorer un possible lien de causalité entre la titrisation et les taux hypothécaires.

Sur ce même ordre d’idée, il semble que la majorité des auteurs confirment l’existence d’une relation entre la titrisation et les taux hypothécaires. Ceux-ci comprennent, entre autres, Black, Garbade et Silber (1981), Hendershott et Shilling (1989), Sirmans et Benjamin (1990) ainsi que Jameson, Dewan et Sirmans (1992). Cependant, Jameson, Dewan et Sirmans (1992), affirment

21

que la titrisation diminue l’écart entre les taux hypothécaires et celui des bons du Trésor américain un an. Bref, que ce soit sur un échantillon d’hypothèques à taux fixe ou à taux variable, le constat reste le même. Par contre, certains auteurs ne trouvent pas d’effet de causalité entre l’arrivée des MBS et les taux hypothécaires comme c’est le cas pour Rothberg, Nothaft et Gabriel (1989). C’est aussi le cas d’un des premiers papiers qui traite de ce sujet, celui de Rudolph, P., Zumpano, L., Karson, M. (1982). Leurs résultats semblent montrer que la titrisation n’a pas rendu le marché des hypothèques plus efficient en termes de coûts, mais que celui-ci a permis d’augmenter la liquidité des institutions financières.

C’est sur cette conclusion contradictoire que Todd (2001) et Kolari, Fraser et Anari (1998) vont effectuer leur travail. Nous analyserons ces deux articles dans la section qui suit.

3.1.1. Méthodes utilisées

Les auteurs utilisent des régressions multivariées (régression avec plusieurs variables dépendantes) pour expliquer l’écart du taux de rendement des hypothèques 30 ans et des bons du Trésor américain un an. Ils utilisent un bon nombre de variables pour tenter de représenter le plus fidèlement possible les composantes influençant les taux hypothécaires. Ils veulent s’assurer que le R² ajusté ne diminue pas lorsqu’ils introduisent la variable titrisation. Aussi, ils font des tests de décomposition de variance sur les taux hypothécaires pour déterminer s’il y a un impact immédiat ou différé dans la variation d’un écart-type des variables explicatives.

3.1.2 Problèmes économétriques

Kolari, Fraser et Anari (1998) mentionnent que les régressions estimées par Rothberg, Nothaft et Gabriel (1989) sont biaisées dues à la non-stationnarité des taux hypothécaires. Ceci est causé par la présence d’une tendance dans ce type de variable. Ils ont d’ailleurs omis de faire le test de Dickey-Fuller augmenté pour trouver le nombre de racines unitaires de chaque série de données. Ceci permet de représenter l’ordre de différenciation nécessaire à la stationnarité de chaque variable. De plus, Kolari, Fraser et Anari (1998) affirment qu’il est primordial d’effectuer le test d’Engle et Granger ou le test de la trace de Johansen pour révéler s’il y a cointégration entre les

22

variables explicatives et les taux hypothécaires. La cointégration permet de déceler si les racines unitaires sont communes à plusieurs séries de données. Si c’est le cas, cela permet de limiter l’aspect imprévisible d’une marche aléatoire en exprimant la variable dépendante comme un vecteur des variables explicatives et ainsi trouver un équilibre à long terme.

3.1.3 Dynamique à court terme des taux hypothécaires

Un aspect important que Kolari, Fraser et Anari (1998) ajoutent aux études antérieures concerne la relation à court terme entre la titrisation et les taux hypothécaires. Ils tentent d’évaluer le temps de réaction des taux hypothécaires face à un changement dans le volume de prêts titrisés. Pour ce faire, ils vont comparer le pourcentage de la variance des erreurs de prévision du taux hypothécaire qui est expliqué par la titrisation. Ce test sera effectué sur dix trimestres consécutifs suivant un choc d’un écart-type du volume de prêts titrisés. Les résultats obtenus montrent qu’il y a un délai dans le temps de réaction des taux hypothécaires. En effet, le pourcentage de la variance expliqué par la titrisation est très faible pour les cinq premiers trimestres avec une moyenne de 8.60%. À partir du sixième trimestre, ce pourcentage augmente de trimestre en trimestre pour atteindre 41.80% au dixième trimestre. Cela suggère donc que la titrisation n’a pas un effet immédiat sur les taux hypothécaires, mais plutôt un effet à long terme. Autrement dit, ils infirment les résultats précédents dans la littérature concernant l’effet bénéfique immédiat de la titrisation sur les taux hypothécaires aux États-Unis.

3.1.4 Problème de représentativité d’échantillon

Todd (2001) est satisfait de la robustesse des tests effectués par Kolari, Fraser et Anari (1998), mais soulève tout de même un grave problème dans la constitution de leur échantillon. Effectivement, ils n’ont pas testé distinctement leurs régressions sur les taux hypothécaires variables et fixes mais ont plutôt combiné les deux types de prêts hypothécaires. Cette problématique est d’autant plus importante lorsqu’on considère que plus de la moitié des hypothèques contractées entre 1985-1988 étaient à taux variables. Bartholomew, Berk et Roll (1988) ainsi que Cunningham et Capone (1990) affirment que les études combinant les hypothèques à taux fixe et variable peuvent mener à des résultats erronés. Ce qui est significatif

23

pour les taux variables ne l’est pas nécessairement pour les taux fixes et peut globalement donner des résultats biaisés.

De plus, Todd (2001) fait beaucoup d’ajustements pour capter les différentes composantes des taux variables et des taux fixes. Ces deux types d’hypothèques réagissent différemment aux anticipations de la courbe des taux d’intérêt et à la volatilité. Par exemple, les hypothèques à taux fixes ont une relation négative avec les anticipations de la courbe des taux d’intérêt tandis que ceux à taux variables ont une relation positive. Cette relation négative des taux fixes est expliquée par le fait que les taux pour ce type d’hypothèque restent les mêmes peu importe les mouvements de taux des bons du Trésor américain un an. Donc, si les taux des bons du Trésor augmentent, l’écart entre les taux fixes et ceux des bons du Trésor diminuera. La relation positive des taux variables, quant à elle, s’explique par le fait que ceux-ci possèdent des caplets (option qui permet aux détenteurs de se protéger contre une hausse des taux d’intérêt en limitant le paiement d’intérêt à un taux maximum). Lorsque les anticipations de la courbe des taux augmentent, cela vient augmenter la probabilité que les taux hypothécaires augmentent et que le cap soit « dans la

monnaie ». Aussi, la volatilité des taux d’intérêt a une relation linéaire positive avec les taux

variables et négative avec les taux fixes. Cette différence s’explique par les caplets liés aux taux variables qui prennent de la valeur avec une augmentation de la volatilité. Pour les taux fixes, si la volatilité augmente, le risque de prépaiement augmente. Bref, les différences énumérées entre les deux types de taux hypothécaires viennent discréditer les travaux de Kolari, Fraser et Anari (1998), puisqu’on ne peut pas conclure sur un ensemble d’hypothèques ayant des caractéristiques fondamentales différentes.

3.1.5 Conclusion

Suite aux problèmes majeurs énoncés dans cette section, les résultats de Todd (2001) sont ceux qui doivent être pris en considération. Celui-ci vient confirmer les conclusions de Rothberg, Nothaft et Gabriel (1989) en affirmant qu’il n’y aucun lien de causalité entre les taux hypothécaires et la titrisation. Cela est donc en contradiction avec l’opinion de la majorité des auteurs. Aussi, Todd (2001) tente d’apporter plus de précision sur la nature de l’absence de relation en modélisant une régression pour expliquer une possible relation entre les commissions

24

de courtage que les consommateurs doivent payer en contractant une hypothèque et le volume de prêts titrisés. Il trouve une relation négative entre les commissions à l’achat d’hypothèques et la titrisation. Effectivement, une augmentation de 1% du volume de prêts titrisés réduit les frais de courtage de 5 points de base. L’auteur utilise les données sur les activités de titrisation pour conclure que la titrisation a même permis d’épargner 2 milliards de dollars en commission d’achat sur les hypothèques pour l’année 1993 seulement. Cependant, dans cette étude, l’auteur ne tient pas compte de toutes les subventions publiques octroyées aux agences immobilières fédérales (Federal soit les Housing Agencies Fannie Mae, Freddy Mac et Gennie Mae identifiées plus tôt). En tenant compte des subventions et déductions dont bénéficient ces agences immobilières, les consommateurs restent les grands perdants de la titrisation. Un grand marché des produits dérivés pour les prêts hypothécaires ne semble donc pas créer de valeur pour les consommateurs au niveau du taux payé, même si les institutions financières sont en mesure de rentabiliser davantage leurs activités en maximisant l’utilité des prêts octroyés.

25 3.2. Influence du prépaiement

L’option de prépaiement est l’une des plus importantes caractéristiques pour déterminer le taux de rendement octroyé sur les prêts titrisés. Lors de l’achat d’un prêt hypothécaire, l’emprunteur se voit octroyer une option qui lui permet de rembourser une partie du solde de son hypothèque. Ceci permet, entre autres, de diminuer le montant d’intérêt à verser pour la durée restante du prêt. Au Canada, cette pratique est limitée à un pourcentage annuel ou à l’augmentation des paiements mensuels (sans intérêt supplémentaire), tandis qu’aux États-Unis, il n’existe aucune clause limitant le prépaiement. Tout comme une option d’achat a une valeur pour son propriétaire, elle représente une perte pour le vendeur, dans ce cas l’institution prêteuse qui voit disparaître une partie des gains qu’elle peut tirer d’une éventuelle diminution des taux d’intérêt pratiqués sur le marché.

Il est important de déterminer les facteurs qui vont augmenter ou diminuer le niveau de prépaiement et comment ceci influencera la valeur des MBS. Tout d’abord, les taux d’intérêt ont un effet important sur celui-ci. Lorsque ceux-ci augmentent, le prépaiement va diminuer, puisque les emprunteurs (avec un taux d’intérêt fixe) voudront conserver un taux qui est inférieur à celui présent sur le marché. Ceci a donc pour effet de prolonger la durée du MBS, ce qui correspond au risque d’extension, et de diminuer les flux monétaires reçus. Le risque de contraction correspond exactement à la situation inverse, c.-à-d., lorsque les taux d’intérêt baissent. Le niveau de prépaiement augmentera alors, car les emprunteurs voudront profiter de taux moins élevés sur le marché et les investisseurs devront ensuite investir plus rapidement dans des titres qui rapportent moins. Ces résultats ont été confirmés par plusieurs auteurs (Becketti (2009), Boyle (1989), O'Keefe et Van Order (1990), Quigley (1987), Zorn et Lea (1989)). Il faut noter que ces deux types de risque peuvent être évités puisque la plupart des MBS comportent différentes tranches dans lesquelles on peut investir.

En plus de confirmer les résultats précédents, Zorn et Lea (1989), en utilisant des données canadiennes, trouvent que la probabilité de prépaiement va augmenter lorsque la valeur propre sur la maison (valeur au marché du logement moins le montant résiduel de l’hypothèque) diminue. Ceci est à l’inverse de ce à quoi on pourrait s’attendre, puisque le montant d’intérêt est

26

supérieur au début d’un prêt comparativement à la fin de celui-ci. Ainsi, le prépaiement devrait en principe être privilégié au début. De plus, Zorn et Lea (1989) trouvent que l’augmentation des pénalités imposées aux emprunteurs par les institutions et l’augmentation du coût de location ou d’achat d’une maison viendraient diminuer le risque de prépaiement. L’évolution des pénalités liées au prépaiement est particulièrement intéressante à observer puisque son intégration dans les termes de contrats d’hypothèque s’est développée avec le raffinement des connaissances des consommateurs au fil du temps.

Dans les sections suivantes, un modèle développé par Fu, Lacour-Little et Vandell (2003) ainsi qu’un modèle de Ambrose et Sanders (2003) permettant d’identifier l’impact des différentes caractéristiques de prêt sur le risque de prépaiement dans le contexte des hypothèques commerciales, les « commercial mortgage backed securities » (CMBS). L’utilisation des CMBS vient du fait qu’aux États-Unis, les « residential mortgage backed securities » (RMBS) contiennent rarement des pénalités pour le prépaiement. Au Canada, les pénalités peuvent prendre la forme du paiement de trois mois d’intérêt ou un montant qui dépend de la différence de taux entre l’émission de la dette et le moment du prépaiement.13

3.2.1 Impact du prépaiement : explication de la problématique

La majorité des auteurs qui précèdent l’article de Fu, Lacour-Little et Vandell (2003) ont analysé le risque de défaut des hypothèques commerciales sans tenir compte du risque de prépaiement. Ceux-ci croient que ces instruments contiennent des pénalités limitant le remboursement accéléré du capital. Cette prime de prépaiement force les emprunteurs à donner une compensation au prêteur qui couvre entièrement la perte de rendement lié au prépaiement des hypothèques. Cependant, les auteurs de cet article affirment que ce risque ne doit pas être ignoré et qu’il y a des indications empiriques qui démontrent sa présence.

13 Richard Beaumier, Pour un encadrement des pénalités hypothécaires au Canada, http://www.fciq.ca/pdf/Memoires/penalt_f.pdf

27

Ambrose et Sanders (2003) par l’approche du modèle des créances contingentes, infèrent que le risque de défaut est fonction des caractéristiques d’un prêt telles que le ratio « loan-to-value » (LTV) et le « ratio de couverture de la dette » (DCR), qui correspond au revenu net divisé par les paiements d’intérêt et du principal sur le prêt. Lorsque le LTV augmente, le risque de défaut s’accentue alors que c’est l’inverse pour le DCR. Ces relations sont les mêmes en ce qui concerne le risque de prépaiement. Des problèmes surviennent lorsque le modèle est utilisé pour évaluer des titres adossés à des hypothèques commerciales car elles comportent des clauses créant des interactions entre les risques de défaut et de prépaiement. Normalement, lorsque les taux d’intérêt baissent, le risque de prépaiement augmente. Cependant, lorsque le prêt comporte une clause de «

prepayment lockout » qui signifie que l’emprunteur ne peut pas faire de prépaiement pendant une

période de temps définie, l’emprunteur est dans l’impossibilité de se refinancer et l’option de faire défaut peut devenir une solution plus intéressante. On voit donc que, dans le cas des CMBS, le risque de défaut et le risque de prépaiement sont des substituts. Archer et al.(2001) souligne un autre problème, soit l’endogénéité des caractéristiques du prêt que sont le LTV et le DCR. Puisque le prêteur se sert généralement de ces ratios pour contrôler le risque de défaut en imposant, par exemple, un LTV plus faible aux emprunteurs risqués, il ne devrait pas y avoir de relation entre le LTV, DCR et le taux de défaut.

3.2.2. Méthode utilisée

Les constats théoriques liés au prépaiement peuvent être expliqués à l’aide d’un modèle d’options. Fu et al. (2003) utilisent donc un arbre binomial pour trouver la valeur de l’hypothèque. Les probabilités pour calculer l’espérance de chaque nœud sont celles d’une hausse et d’une baisse des taux d’intérêt. Ils introduisent ensuite des périodes de temps (qui correspondent aux périodes où l’option de prépaiement est possible) pour reproduire l’impact des prépaiements, ce qui s’apparente à l’estimation d’une option européenne. Ainsi, ils utilisent un modèle de hasard proportionnel pour estimer différents scénarios. Ils cherchent à trouver l’intuition qui est derrière le taux de prépaiement pour chacun des scénarios afin d’arriver à une tendance générale pour ceux-ci.

28

Pour ce qui est de la problématique de comparaison énumérée dans la section précédente par Ambrose et Sanders (2003), ils justifient l’utilisation d’une méthodologie autre que celle déjà employée dans la littérature. Ils développent un « competing risk model » (« competing » car le risque de défaut et de prépaiement ont une corrélation négative) afin de modéliser de façon conjointe le risque de défaut et de prépaiement conditionnel à différentes variables économiques et financières évoluant dans le temps ainsi que des variables statiques de caractéristiques du prêt. Ils vont de plus utiliser un échantillon plus vaste que les études précédentes dont les données provenaient, en général, d’une seule compagnie d’assurance.

Il est important de noter qu’Ambrose et Sanders (2003) ne font pas de différenciation entre les CMBS à taux fixes et à taux variables contrairement à Fu et al. (2003). Les résultats présentés dans la section suivante seront pour des prêts à taux fixes pour le papier de Fu et al. (2003), sauf indication contraire. L’échantillon de prêts à taux variable comportait peu d’observations et des réserves sont émises quant aux résultats sur ce type de prêt. Cependant, Ambrose et Little (2001) trouvent que les MBS à taux variables auront un niveau de prépaiement supérieur lorsque le taux initial est inférieur à celui du marché « teaser rate ».14

3.2.3. Résultats empiriques

Taux d’intérêt

Plusieurs parallèles peuvent être tracés entre les résultats obtenus par le modèle de Ambrose et Sanders (2003) et celui de Fu et al. (2003). D’abord, les changements dans la pente de la courbe des taux d’intérêt ont un impact direct sur la probabilité de prépaiement. Une courbe indiquant une hausse prochaine des taux inciterait l’emprunteur à ne pas se refinancer tandis que celle indiquant une baisse des taux le pousserait plutôt à prépayer afin de se refinancer. Il y aurait donc un effet d’anticipation de la part des emprunteurs concernant le prépaiement. Il faut noter que dans l’article de Fu et al. (2003), cet effet est significatif seulement pour les prêts à taux variable.

29

De plus, les études expliquent qu’une volatilité élevée du taux d’intérêt mène à une baisse de la probabilité de prépaiement. Ceci semble quelque peu contre-intuitif puisque, dans un modèle d’option, il y a une hausse de la valeur lorsque la volatilité augmente. Les auteurs offrent encore une fois la même explication à ceci; la hausse de la volatilité augmente la valeur de résiliation d’un contrat à long terme ce qui vient diminuer la probabilité de résiliation à court terme. En d’autres mots, il devient plus avantageux d’attendre avant d’exercer l’option comme dans le cas d’une option d’achat américain, où il n’y a aucun avantage à l’exercer avant l’échéance.

Finalement, Ambrose et Sanders (2003) arrivent aux mêmes résultats que Fu et al. (2003) pour ce qui est de l’écart entre les taux d’intérêt du marché et ceux du contrat de l’emprunteur et pour lequel il y a un effet statistiquement significatif. Tel que mentionné en introduction de cette section, il trouve que, lorsque les taux diminuent sur le marché, ce qui accentue l’écart avec ceux du contrat hypothécaire, la probabilité de prépaiement va augmenter.

Situation financière

Lorsqu’on considère le LTV, une fois de plus Ambrose et Sanders (2003) trouvent une relation significative et positive. Ceci viendrait donc inférer que le niveau de prépaiement est plus élevé pour les prêts ayant un LTV plus élevé. Intuitivement et si le prépaiement n’est pas dû à un refinancement, on s’attendrait à l’effet inverse puisque, lorsque le LTV est plus élevé, ceci traduirait une situation possiblement plus précaire et donc un niveau de prépaiement plus faible. D’ailleurs, Fu et al. (2003) ne trouve pas de relation statistiquement significative à ce niveau.

Au niveau de l’équité sur la maison (valeur de la maison – valeur de l’hypothèque sur celle-ci), Ambrose et Sanders (2003) trouvent que lorsque l’équité sur la maison est négative (possible lorsque la valeur de la maison a diminué), le taux de prépaiement diminue.

Autres résultats

Les deux articles étudiés dans cette section confirment les résultats de Zorn et Lea (1989) en ce qui a trait à l’effet dissuasif des pénalités sur le taux de prépaiement dans le cas des prêts

30

hypothécaires. Les principaux types de pénalités sont le remboursement par les emprunteurs aux institutions du montant d’intérêt perdu en cas de prépaiement et une période où le prépaiement est tout simplement interdit « lockout period ». L’effet de ceux-ci est négatif et statistiquement significatif.

Les deux études diffèrent dans leurs résultats quant à l’impact de la période juste après le

« lockout period » sur le taux de prépaiement. Ambrose et Sanders (2003) ne trouvent pas une

relation significative lorsque cette période est échue. Cependant, Fu et al. (2003) ont des résultats significatifs à ce niveau. Leurs modèles permettent d’observer un impact avant et après cette période et ce qu’ils trouvent s’apparente plus à la théorie. Ainsi, ils observent que, lorsqu’on s’approche de la date limite du « lockout period », il y a une baisse du taux de prépaiement suivie d’une hausse à court terme. À long terme, le niveau redescend, ce qui est logique puisque la valeur de l’option diminuera avec le temps.

3.2.4 Conclusion

Le risque de prépaiement pour un investisseur est l’un des déterminants les plus importants à prendre en compte lors de l’évaluation de la valeur d’un MBS. Malgré la multitude de résultats obtenus ici, certains sont simples et d’une importance capitale. En effet, le niveau de prépaiement va augmenter lorsque les taux baissent, de même que lorsqu’il y a anticipation d’une baisse prochaine des taux. Ceci confirme la théorie qui veut que le niveau de prépaiement va augmenter lorsque l’option de l’emprunteur vaut plus et que ceci l’encouragera à emprunter à un taux plus faible.

La volatilité, le LTV, la valeur propre du logement et les pénalités en cas de prépaiement sont d’autres facteurs qui influencent le niveau de prépaiement. Il est primordial de comprendre que l’évaluation des MBS ne peut se faire sans la compréhension du prépaiement. Fayman et He (2011) en résument bien l’implication pour une banque. Le risque de prépaiement vient affecter le profit engendré sur l’ensemble des prêts qu’elle octroie et, donc, le rendement sur l’équité de l’institution. L’effet est analogue pour les investisseurs dans les MBS. Un taux de prépaiement

31

beaucoup plus élevé sur le sous-jacent viendrait diminuer sa valeur en diminuant le retour sur investissement qui était prévu au départ.

3.3. Discrimination géographique

La discrimination géographique est un concept large qui a été considéré sous différentes formes dans la littérature. Cette partie présente trois concepts pouvant être considérés comme des formes de discrimination géographique. Les articles traités ont été retenus en raison de leurs larges échantillons comportant une abondance d’informations pouvant servir à la spécification des modèles. Les articles qui seront discutés sont : Jud et Epley (1991) « Regional Differences in

Mortgage Rates : An Updated Examination », Nothaft et Perry (2002) « Do Mortgage Rates Vary by Neighborhood? Implications for Loan Pricing and Redlining » et Degryse et Ongena (2005) « Distance, Lending Relationships and Competition ». Cette section a pour but de présenter une

courte revue des types de discrimination géographique ayant été traités dans la littérature et l’identification de celles qui sont les plus crédibles.

3.3.1 Cadre théorique

Les coûts de transfert

Une première forme de discrimination géographique est proposée par Schaaf (1966) qui sépare les États-Unis en 4 grandes régions soit le nord-est, le nord-centre, l’ouest et le sud. Il obtient que les différences régionales dans le taux des hypothèques sont causées en partie par la position de l’emprunteur par rapport au grand centre financier du nord-est. Plus l’emprunteur est éloigné du centre financier, plus il paie cher son hypothèque. L’auteur justifie cette situation par la présence de coûts de transfert de fonds des régions ayant un surplus d’épargne vers les régions avec un surplus de demandes de prêts. Ces coûts de transfert seraient causés par la réticence des institutions en surplus d’épargne à fournir des fonds pour des prêts qui sont sécurisés par des actifs se trouvant dans une autre région. Une étude similaire effectuée dans ces années est celle de Fredrikson, E.B, Guttentag, J. (1971). Les auteurs arrivent à des conclusions semblables en plus de trouver qu’il y a des différences à l’intérieur d’une même région. Ceci pourrait s’expliquer par

32

la présence de coûts de transfert à l’intérieur d’une même région (habiter à la campagne versus la ville).

Durant les années 1970, d’autres auteurs ont testé cette hypothèse de prime due à la distance par rapport au centre financier du Nord-est américain et ont obtenu des résultats mitigés en raison de la différence dans la spécification de leurs modèles. Les auteurs de l’époque disposent d’échantillon relativement restreint au niveau de l’étendue géographique et des informations disponibles. Jud et Epley (1991) ont en main un grand échantillon à l’échelle nationale et détaillée au niveau des caractéristiques des prêts hypothécaires de 30 ans accordés de 1984 à 1987 aux États-Unis. Ils émettent l’hypothèse que les changements amenés par les dérégulations des années 1980 ont donné lieu à une intégration du marché secondaire des hypothèques et à une augmentation de la concurrence, ce qui aurait réduit les différences régionales de taux d’intérêt sur les hypothèques. Ils démontrent que la théorie de Schaaf (1966) ne tient plus avec un échantillon récent plus représentatif et un modèle mieux spécifié.

Le redlining

On appelle le « redlining » la pratique qui consiste à refuser la demande de crédit d’un individu parce qu’il habite un quartier ou une région jugée trop risquée à cause de la pauvreté générale de ses habitants. Dans les années 1970, certaines lois ont été adoptées afin de s’assurer que les disparités existant au niveau des taux hypothécaires ne soient pas causées par la discrimination. Le Community Reinvestment Act (1977) vise, entre autres, à assurer un accès au crédit équitable aux habitants de quartiers défavorisés. Bien qu’il soit difficile de mesurer l’impact du CRA, les recherches passées confirment une augmentation du volume de prêts dans les quartiers à faibles et moyens revenus.

Schill et Wachter (1994) trouvent qu’il y a un effet de concentration des prêts dans les quartiers à plus faibles revenus et Evanoff et Segal (1996) trouvent une augmentation des demandes et des émissions de prêts dans les tranches de revenus inférieurs de la population suite à l’adoption du CRA. La plupart des études précédant celle de Nothaft et Perry (2002) étudient les taux de refus

33

sur les demandes de prêts. Munnel et al. (1996) ne trouvent aucune preuve de discrimination géographique par rapport au taux d’acceptation des demandes. Par contre, le redlining peut se manifester sous la forme de taux d’intérêt plus élevés. Besley, T., Meads, N. and Surico, P. (2010) trouvent en effet une relation de causalité entre les quartiers plus fortunés et le taux d’intérêt payé. Les habitants de ces régions ont des conditions plus favorables comparativement aux autres régions. En revanche, d’autres auteurs étudient cette forme de redlining et arrivent à des conclusions négatives. (Benston et Horsky (1992), Crawford et Rosenblatt (1999), Courchane et Nickerson (1997)). Ces auteurs ne disposent que de petits échantillons peu représentatifs de la population. Nothaft et Perry (2002) disposent de données provenant du Mortgage Interest Rate Survey (MIRS) conduit par le Federal Housing Finance Board. Il s’agit du grand échantillon représentatif à l’échelle nationale couvrant les prêts hypothécaires conventionnels émis de 1992 à 1995 inclusivement. Les auteurs disposent aussi de données du Census of Population and Housing de 1990 leur fournissant des informations sur la composition raciale et économique des quartiers par code postal. Ces données sont utilisées afin de déterminer si le taux d’intérêt sur les prêts à taux fixe varie selon la composition raciale et économique du quartier.

Discrimination spatiale et compétition

La discrimination spatiale telle que définie par Degryse et Ongena (2005) est basée sur la distance entre l’emprunteur et le prêteur. Cette discrimination peut être expliquée par les coûts de transport engagé par l’emprunteur pour l’initiation et le suivi d’un prêt. Lederer et Hurter (1986) observent une relation négative entre le taux exigé et la distance entre la banque prêteuse et l’emprunteur. En y ajoutant le concept de compétition, si la banque prêteuse se trouve plus près de l’emprunteur que ne le sont les autres banques, l’emprunteur profitera d’un avantage à faire affaire avec cette banque sous forme de coûts de transport moins élevés et la banque prêteuse pourra capter une partie de cet avantage en exigeant des taux plus élevés. Ainsi, Degryse et Ongena (2005) émettent l’hypothèse qu’il devrait être possible d’observer une relation négative entre la distance séparant l’emprunteur de la banque prêteuse et une relation positive entre la distance séparant l’emprunteur des autres banques.

34

D’autre part, Sussman et Zeira (1995) concluent que les banques encourent des coûts de contrôle (monitoring) plus élevés à mesure que la distance avec le prêteur s’agrandit. Il est donc plus facile pour la banque prêteuse d’extraire une rente des emprunteurs se trouvant plus près, car les coûts de contrôle des autres banques se trouvant plus loin sont compris dans les taux qu’elles offrent. La discrimination spatiale peut également être causée par l’asymétrie d’information. Hauswald et Marquez (2003) ont développé un modèle dans lequel la précision du signal sur la qualité d’un emprunteur s’amenuise avec la distance. De plus, une banque possède davantage d’information sur l’emprunteur s’il s’agit de la banque principale de celui-ci. Il faut donc distinguer la banque principale, étant la banque avec laquelle l’emprunteur conclut la majorité de ses transactions, de la banque dite « transactionnelle » qui est une banque avec laquelle l’emprunteur fait affaire de façon ponctuelle. Selon cette théorie, les banques compétitrices feraient face à un problème de sélection adverse lorsqu’ils font affaire avec des emprunteurs transactionnels qui se trouvent plus près d’une autre banque, car celle-ci serait alors potentiellement la banque principale de l’emprunteur, donc possiblement mieux informée. Selon cette théorie, les banques transactionnelles devraient charger plus cher aux emprunteurs se trouvant plus loin afin de compenser pour l’asymétrie d’information à laquelle elles font face, ce qui implique une relation positive entre la distance et le taux d’intérêt. À cause de ce comportement de la part des banques transactionnelles, les banques principales devraient être en mesure d’extraire une rente des emprunteurs qui se trouvent plus près, ce qui implique une relation négative entre la distance et le taux d’intérêt.

Degryse et Ongena (2005) étudient l’effet de la distance entre la firme emprunteuse, la banque qui fait le prêt et les autres banques compétitrices se trouvant dans le même code postal sur les taux octroyés des prêts aux entreprises afin de déterminer s’il y a existence de discrimination spatiale. Ils tenteront aussi de départager l’effet des coûts de transport de l’effet d’asymétrie d’information. Leur contribution à la littérature vient du fait qu’ils introduisent le concept de distance entre la firme emprunteuse et les autres banques compétitrices à proximité.

35

3.3.2. Méthodes d’analyse

Les trois auteurs utilisent des modèles de régression linéaire multiples. Les disparités sont principalement au niveau des variables de contrôles utilisées, qui sont fonction de l’information disponible et de la relation testée. Notons que Jud et Epley (1991) utilisent un modèle de régression linéaire à deux étapes afin de pallier au problème d’endogénéité causé par l’inclusion de certains frais de courtage (mortgage points) comme variable de contrôle. Certains frais facturés à l’initiation de l’hypothèque font baisser le taux d’intérêt sur un certain laps de temps, mais le taux d’intérêt payé sur l’hypothèque influence aussi le montant de ces frais. Nothaft et Perry (2002) critiquent le modèle de Jud et Epley en déplorant un manque d’intuition économique dans le choix des instruments utilisés pour l’estimation des frais de courtage (première régression du modèle). Ces derniers contournent le problème d’endogénéité en intégrant ces frais de courtage dans le taux d’intérêt afin d’obtenir un taux de rendement à l’échéance.

3.3.3. Résultats

Les coûts de transfert

Jud et Epley (1991) obtiennent des coefficients contradictoires à ce que la théorie des coûts de transfert suggère. Par exemple, le coefficient de la variable dichotomique représentant le Nord-est américain est relativement petit et positif alors qu’il devrait être négatif et plus important que les coefficients des variables régionales. De plus, l’ensemble des coefficients est sensiblement plus bas que ce qui a été obtenu précédemment dans la littérature et le test de significativité jointe des coefficients des variables régionales ne peut rejeter l’hypothèse nulle à un seuil de confiance acceptable. Les auteurs concluent donc que les différences régionales de taux d’intérêt sont statistiquement non significatives ce qui suggère une augmentation de la mobilité du capital hypothécaire aux États-Unis durant les années 1980.

36

Selon les résultats obtenus par Nothaft et Perry (2002), les emprunteurs se trouvant dans des zones à faibles et moyens revenus paient en moyenne 2 à 4 points de base de plus sur les prêts de 30 ans. Pour ce qui est de la composition raciale, les emprunteurs se trouvant dans des zones à prédominance ethnique (minimum 50%) paient en moyenne 2 à 4 points de base de plus sur les prêts 30 ans et jusqu’à 8 points de base sur les prêts 15 ans. De plus, habiter un quartier à prédominance hispanique ou asiatique coûte de 4 à 14 points de base de plus qu’habiter un quartier à prédominance afro-américaine. Les auteurs concluent qu’il y a présence de discrimination géographique basée sur la composition raciale et économique du quartier de résidence, mais soulignent que les disparités obtenues sont relativement faibles et qu’il est difficile de déterminer si ces primes sont économiquement injustifiées. En effet, les données du MIRS manquent de l’information importante sur les caractéristiques des emprunteurs telles que leur âge, leur race, leur cote de crédit et la présence d’une assurance couvrant l’hypothèque. Il est donc impossible de conclure sur l’existence de discrimination raciale ou économique directe. On ne peut que conclure sur l’effet de la composition raciale et économique du quartier sur les taux d’intérêt hypothécaires.

La discrimination spatiale

Afin de tester l’influence de l’asymétrie d’information sur la discrimination spatiale, Degryse et Ongena (2005) étudient l’interaction entre des variables de distances séparant l’emprunteur, le prêteur et les autres banques compétitrices et des variables de relation entre l’emprunteur et le prêteur. La théorie de l’asymétrie d’information suggère qu’un emprunteur dit « transactionnel », dont le prêteur n’est pas sa banque principale, devrait obtenir des taux plus élevés à mesure que la distance grandit entre celui-ci et le prêteur tandis que ce devrait être le contraire pour les emprunteurs faisant affaire avec leur banque principale. Ce n’est pas ce que les auteurs obtiennent comme résultats. Au contraire, la relation entre le taux d’intérêt et la distance est négative pour les emprunteurs transactionnels alors qu’elle est nulle pour les emprunteurs faisant affaire avec leur banque principale. La discrimination spatiale ne serait donc pas causée par l’asymétrie d’information plus importante en présence de banques compétitrices à proximité. Les prédictions au niveau de la discrimination spatiale causée par les coûts de transport sont