HAL Id: hal-02794974

https://hal.inrae.fr/hal-02794974

Submitted on 5 Jun 2020HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Définition de méthodes de calculs de coûts complets

pour répondre aux besoins d’une Unité de Recherche de

l’INRA

Emilie Robert

To cite this version:

Emilie Robert. Définition de méthodes de calculs de coûts complets pour répondre aux besoins d’une Unité de Recherche de l’INRA. [Stage] France. Institut Universitaire de Technologie de Clermont Ferrand (IUT de Clermont Ferrand), FRA. 2015, 94 p. �hal-02794974�

D.U.T Gestion des Entreprises et des Administrations Option G.M.O

Rapport de stage

Définition de méthodes de calculs de coûts

complets pour répondre aux besoins d’une

Unité de Recherche de l’INRA

Maître de stage :

Responsable au sein de l’I.U.T :

Remerciements

J’adresse mes remerciements aux personnes qui m’ont aidée dans la réalisation de ce mémoire. Leurs paroles, leurs écrits, leurs conseils et leurs critiques ont guidé mes recherches et mon travail. Je remercie également le directeur de l’Unité de Recherche sur l’Écosystème Prairial, Monsieur Pascal CARRERE, pour m’avoir accueillie dans les locaux de l’Unité.

En premier lieu, je souhaite dire merci à Madame Annick OUDIN, maître de stage et gestionnaire financière et comptable de l’unité, pour le sujet pertinent sur lequel j’ai travaillé, pour ses compétences en gestion et ses conseils, et pour sa disponibilité.

Ensuite, je remercie Madame Laurence BENEDIT, gestionnaire des ressources humaines de l’unité, pour ses informations importantes sur les ressources humaines de l’unité, sur le recrutement des agents contractuels et sur le suivi du personnel.

De plus, je remercie Monsieur Mihoub BOULLEBINA, agent comptable secondaire du Centre, pour ces informations sur son rôle et les activités qu’il gère avec son équipe.

Et enfin, je témoigne une reconnaissance particulière pour l’ensemble du personnel de l’unité.

Table des matières

Introduction ... 2

Partie 1 : Description de l’organisme ... 3

A. L’Institut National de Recherche Agronomique ... 3

1. Caractéristiques de l’Institut ... 3

2. Comptabilité publique ... 4

B. L’Unité de Recherche sur l’Ecosystème Prairial ... 6

1. Organisation générale ... 6

2. Ressources ... 7

Partie 2 : Mon activité ... 10

A. Travail préliminaire ... 10

1. Objectif du stage ... 10

2. Les données de l’UREP ... 15

B. Exploitation des données ... 20

1. Estimation des différents coûts ... 20

2. Sollicitation ponctuelle : étude sur les broyeurs ... 27

Conclusion ... 30

Sources ... 31

INTRODUCTION

L’INRA (Institut National de la Recherche Agronomique) est un organisme public de renommée mondiale dans le domaine scientifique. Cependant, l’institut et plus particulièrement ces unités de recherche ont dû réagir face à une baisse des subventions versées par l’Etat. Les chercheurs de l’UREP (Unité de Recherche sur l’Écosystème Prairial) sont dans l’obligation de fournir un travail scientifique avec des résultats de recherche et des publications. Les contrats de recherche sont un des moyens de financer leurs travaux. Ainsi le montage financier de ces contrats est important et non négligeable.

Dans ce registre, Madame Annick OUDIN, gestionnaire financière et comptable de l’UREP, a proposé un stage autour de ce besoin et de la comptabilité publique. Mes motivations à candidater pour ce stage ont été doubles. Dans un premier temps, n'étant pas très à l’aise avec la comptabilité au sein de ma formation, j’ai trouvé intéressant d'appréhender ce domaine par un autre biais au sein d'un institut public. Ma deuxième raison a été mon envie de découvrir le secteur public dans son ensemble. J’ai donc saisi cette opportunité rare de réaliser mon stage au sein d'un Etablissement Public à caractère Scientifique et Technologique.

Ma mission a été de répondre au principal besoin de l’unité de recherche : établir une méthode de calculs de coûts afin d’évaluer le coût d’un projet au plus proche de la réalité.

Ainsi je me suis posée la question « Comment établir des coûts significatifs en vue de budgétiser un projet ? ».

Pour répondre à cette question dans un premier temps, je vais vous présenter l’Institut National de Recherche Agronomique et plus particulièrement l’Unité de Recherche sur l’Ecosystème Prairial. Dans un second temps, je vais vous présenter mon activité autour du travail préliminaire nécessaire et de l’exploitation des données.

PARTIE 1 : DESCRIPTION DE L’ORGANISME

Dans un premier temps, je vais décrire globalement ce qu’est l’I.N.R.A. avec ses caractéristiques et sa gestion financière, qui suit les règles de la comptabilité publique. Et enfin, je finirai avec une présentation de l’unité axée autour de son organisation générale et de ses ressources.

A. L’Institut National de Recherche Agronomique

1. Caractéristiques de l’Institut

L’INRA est un institut créé en 1946 afin de répondre à une demande sociétale pressante qui était « Nourrir la France ». Cet institut est comparable à une entreprise puisqu’il génère une activité, emploie des salariés, gère un budget et sert la recherche scientifique afin d’améliorer l’exploitation des ressources. Cependant, cet institut a des caractéristiques du service public car il a le statut d’un établissement public à caractère scientifique et technologique (EPST).

L’institut a ce statut particulier depuis 1984. En d’autres termes l’organisme fait partie d’une catégorie particulière d'établissements publics dont les statuts sont fixés par la loi numéro 82-610 du 15 juillet 1982 d’orientation et de programmation pour la recherche et le développement technologique. Un EPST est donc une personne morale de droit public dotées de l’autonomie financière et administrative. L’INRA est placé sous la tutelle conjointe du ministère chargé de l’Agriculture et du ministère chargé de l’Enseignement supérieur et de la recherche. Ainsi, cela signifie que ses employés ont le statut de fonctionnaire puisqu’ils travaillent pour l’État (= agent de la fonction publique).

Son siège social se situe à Paris au 147 rue de l’Université. Cette adresse englobe plusieurs pôles de directions telles que l’Administration du siège, la Direction des Ressources Humaines (DRH), la Direction du Financement et de l’Administration Générale (DIFAG) et bien d’autres... Le Président Directeur Général de l’INRA est Monsieur François HOULLIER. (Voir Annexe 1 : Organigramme de l’INRA)

L’activité de l’INRA s’est transformée et a évolué au fil du temps. Aujourd’hui, il a pour activité de produire et diffuser des connaissances scientifiques, concevoir des innovations et des savoir-faire pour la société, éclairer avec son expertise les décisions des acteurs publics et privés, développer la culture scientifique et technique, participer au débat science/société et enfin former à la recherche et par la recherche. Ces missions ont été établies grâce aux lois sur la recherche et cette activité se dessine autour de trois domaines :

l’Alimentation et la sécurité des aliments,

l’Agriculture durable et

Afin de répondre à ces différentes activités, l’institut français emploie environ 8500 agents titulaires avec une répartition 50/50 entre hommes et femmes. Cependant, ce nombre n’est pas représentatif du nombre total d’employés travaillant à l’INRA, puisqu’il ne compte pas les agents contractuels.

Sur le territoire français, l’organisme se compose de 18 centres (répartition géographique) (Voir Annexe 2 : Cartographie des Centres INRA) et de 13 départements de recherche (répartition thématique) (Voir Annexe 3 : Les départements de recherche). Un département comprend plusieurs unités. Au total sur l’ensemble du territoire français, il y a environ 200 unités de recherches et 50 unités expérimentales. La particularité d’une unité est qu’elle est focalisée sur une thématique de recherche plus précise que celle du département. Par exemple, l’unité pour laquelle je travaille s’appelle l’Unité de Recherche sur l’Écosystème Prairial (UREP).

En ce qui concerne un organisme public, on ne parle pas de chiffre d’affaires mais de ressources et de dépenses. Une part des crédits est octroyée par l’Etat par l’intermédiaire des deux ministères de tutelle, c’est ce qu’on appelle les Subventions pour Charges de Service Public (SCSP). Le budget annuel (état prévisionnel répartie en dépenses et en recettes) de l’INRA en 2014 est de 876 millions d’euros (Voir Annexe 4 : L'organisation de l'INRA avec ces tutelles et ces départements). Ce budget varie d’une année à l’autre car il dépend essentiellement des subventions versées par les ministères et ainsi des orientations du gouvernement. (Voir Annexe 5 : Le budget de l’INRA en 2013)

L’INRA suit les règles particulières de la comptabilité publique. C’est pourquoi, il est indispensable d’expliquer ces notions dans un second sous-titre.

2. Comptabilité publique

Tout d’abord la définition de la comptabilité publique est la suivante :

« La comptabilité publique suit les principes posés par le plan comptable général applicable au secteur privé : comptabilité en droits constatés, en partie double (correspondance entre les ressources et leurs emplois). Pour les dépenses comme pour les recettes, elle distingue les opérations de fonctionnement (produits et charges) de l'organisme de ses opérations d'investissement (opérations sur le patrimoine) ». Elle vise à vérifier, contrôler la régularité des opérations financières.

Le budget de l’Etat induit la comptabilité publique. Il a évolué et est passé d’une nomenclature par nature de dépenses et par acteurs à une nomenclature par programmes assortie d’objectifs et d’indicateurs de performance. La logique de moyens se transforme en une logique de résultat. En effet, il y a une obligation de rendre compte des résultats de la gestion.

Il en découle que la comptabilité de l’Institut a dû s’adapter à la mise en place de la Loi

Organique relative aux Lois de Finances (LOLF)promulguée le 1er août 2001. Elle vient moderniser la gestion publique de la loi de 1959 et est entrée en vigueur le 1er janvier 2006. A la suite de cela, un Nouveau Cadre Budgétaire et Comptable (NCBC) a été mis en place ce qui a entraîné un changement de calendrier. Dorénavant en septembre N-1, chaque unité de l’I.N.R.A rend compte à son département scientifique (cette échéance est imposée par la LOLF).

Puis pendant les trois mois suivant, le débat budgétaire a lieu entre le gouvernement et la direction de l’I.N.R.A. Ce débat donne naissance au vote du Projet de Loi de Finances (PLF) établi en décembre. (Voir Annexe 6 : Les principes et calendrier budgétaires et l’Annexe 7: le Nouveau Cadre Budgétaire et Comptable de l’INRA).

Ce Nouveau Cadre Budgétaire et Comptable est un outil représentant le budget des dépenses de l’INRA. Il est établit en fonction de deux axes : la destination des dépenses et leur nature. Il est important puisqu’il sert de base à la répartition budgétaire des départements scientifiques. Ce document est présenté sous forme de tableau avec un découpage selon trois agrégats (cadre commun aux EPST) qui sont :

1. L’activité conduite par les Unités de Recherches (UR) et les Unités Expérimentales (UE), c’est-à-dire les départements scientifiques et les activités scientifiques diverses pour l’INRA,

2. Les activons communes et

3. Les fonctions supports regroupées.

L’acteur gérant cet outil, NCBC, est la Direction du Financement et de l’Administration Générale (DIFAG). Au sommet des finances de l’INRA, elle contrôle la gestion financière de l’institut et concourt à la négociation du budget avec le gouvernement. Après le vote du budget, elle en assure la répartition conformément aux orientations de l’institut et aux décisions du Conseil d’Administration. Sa mission est également de définir et mettre en œuvre la politique d’achat de l’INRA avec le double objectif d’en améliorer l’efficacité économique et technique et également de garantir sa sécurité juridique dans le cadre de la règlementation des marchés publics. Ainsi, elle dirige et guide l’action des Services Déconcentrés d’Appui à la Recherche (SDAR) et des Services

Financiers et Comptables (SFC).

Dans la comptabilité publique, il y a deux notions importantes à connaître, celle de l’ordonnateur et celle de l’agent comptable.

L’ordonnateur a pour rôle de prescrire l’exécution des recettes, d’engager, liquider et d’émettre des ordres de dépenses. Chaque ordonnateur doit être accrédité auprès d’un agent comptable. Il a trois types de responsabilités, une auprès des ministères avec une responsabilité politique et pénale, une auprès des autres ordonnateurs avec une triple responsabilité (disciplinaire, pénale et civile sans préjudice) et enfin c’est une personne responsables des marchés.

L’agent comptable est chargé de plusieurs tâches comme le recouvrement des recettes, le paiement des dépenses, la garde et conservation des fonds et valeurs et aussi le maniement des fonds, la conservation des pièces justificatives et enfin la tenue de la comptabilité de leur poste. Il est pécuniairement et personnellement responsable des opérations qui lui incombent et des contrôles qu’il est tenu d’exercer.

L’agent comptable est un agent du Trésor Public. Il rend directement ses comptes à la Cour des comptes. Dans le cas de l’INRA, il y a un Agent Comptable Principal au niveau national, qui a pour rôle de centraliser les informations des centres et des Agents Comptables Secondaires présents dans les centres. L’agent comptable secondaire exerce sa mission au Service Déconcentré d’Appui à la

Recherche (SDAR = un par centre) et dirige le Service Financier et Comptable (SFC). (Voir Annexe 8 : Schéma simplifié d’organisation)

Son activité s’articule autour de trois missions régaliennes :

① L’exécution et suivi budgétaire,

② La gestion des contrats de recherche,

③ La comptabilité,

Et une offre de service, différente en fonction du centre.

Dans une comptabilité privée ces deux notions n’existent pas puisqu’il s’agit de la même personne. Cependant dans tout organisme public, notamment les EPST comme l’INRA, la séparation entre ces deux acteurs est nécessaire pour effectuer un double contrôle de la gestion financière.

Voici maintenant une présentation de l’Unité de Recherche dans laquelle j’ai travaillé.

B. L’Unité de Recherche sur l’Ecosystème Prairial

L’UREP est située sur le site de Crouël, à Clermont-Ferrand. Pour mieux comprendre le rôle de cette unité, voici une description sommaire de son organisation avec son activité et les ressources dont elle dispose.

1. Organisation générale

L’UREP appartient au centre administratif Auvergne-Rhône-Alpes qui couvre une zone géographique allant de la région du Limousin à la région Rhône-Alpes en passant par l’Auvergne. L’UREP est rattachée au département scientifique Ecologie des Forêts, Prairies, milieux Aquatiques

(E.F.P.A) dont les objectifs scientifiques sont « de gérer durablement, conserver et restaurer les écosystèmes forestiers, prairiaux et aquatiques, ainsi que les ressources physiques et biologiques qui en dépendent et les productions de biens et de services qui y sont associées ».

L’unité se situe au 5 Chemin de Beaulieu, à Clermont-Ferrand. Sur le site de Crouël se trouvent également les unités G.D.E.C (Génétique Diversité et Ecophysiologie des Céréales), P.I.A.F (Physique et Physiologie Intégratives de l’Arbre Fruitier et Forestier) et le SFC (Service Financier et Comptable) des SDAR du centre. L’Unité de Recherche sur l’Ecosystème Prairial est caractérisée par le code UR 874.

L’unité est dirigée par Monsieur Pascal CARRERE, directeur. Il a pour rôle de gérer les tâches scientifiques et administratives, c’est-à-dire une double compétence. Pour la compétence administrative, le directeur est responsable juridiquement des achats de son unité et valide les dossiers de projets de contrats de recherche des chercheurs de son Unité. En ce qui concerne sa compétence scientifique, il effectue ses recherches dans le même cadre que les chercheurs de l’Unité. (Voir Annexe 8 : Schéma simplifié d’organisation de l’INRA)

Le projet scientifique auquel l’unité répond, porte sur " l'écologie, le fonctionnement et les services de la prairie permanente dans un contexte de changement global ". Ce thème se positionne dans un contexte porteur et s’articule autour de deux volets : les « cycles carbone (C) : azote (N) & effet de serre » et la « biodiversité, fonctionnement et dynamique des écosystèmes prairiaux ».

Afin de répondre à ce thème en effectuant des recherches, des ressources sont nécessaires.

2. Ressources

Les ressources de l’unité sont caractérisées par les ressources humaines c’est-à-dire les agents de l’UREP et également par ses ressources financières.

a. Ressources humaines

L’UREP est une petite unité, composée d’une seule équipe. Cette dernière est constituée de 33 personnes avec 23 agents titulaires et 10 agents non titulaires. Les agents titulaires sont répartis en 10 chercheurs/ingénieurs et 13 techniciens.

Cette différence entre agent titulaire et non titulaire s’explique puisque l’institut est un organisme public. En effet, les agents titulaires sont salariés à l’INRA et rattachés à la fonction publique. Une partie de ces agents sont des chercheurs. Cette notion est importante pour la recherche et donc pour l’INRA. Le métier de chercheur consiste à produire des recherches scientifiques afin de répondre à des problématiques. Enfin, les agents non titulaires sont des salariés contractuels, embauchés pour fournir une main d’œuvre supplémentaire ou pour d’autres raisons justifiables.

Le métier auquel je m’intéresse est le métier de gestionnaire d’unité puisque ce métier est centré autour de la gestion et de la comptabilité publique.

Au sein de l’UREP, la gestionnaire s'appelle Annick OUDIN. Son rôle est de réaliser la gestion financière de l’UREP et ses missions sont pluridisciplinaires : le budget (prévisionnel, exécution, clôture), la gestion des contrats (instruction, exécution, justification), la gestion des commandes (procédures d’achat, saisie, suivi, réception), la validation des factures (imputation budgétaire et analytique), le suivi des immobilisations, la gestion des recettes et saisie des pré-factures, la gestion des missions (réservations, établissement ordres de mission (OM) et notes de frais (NF)), l'analyse des dépenses et des recettes (comptabilité analytique).

b. Ressources budgétaires

Les ressources budgétaires de l’UREP sont donc suivies par Madame Annick OUDIN, gestionnaire de l’unité. Le budget est une traduction chiffrée des dépenses de l’établissement. Il se révèle comme un acte de prévision et d’autorisation fondé sur le respect du principe de l’annualité. Ainsi, l’unité de recherche dispose d’un budget exécutoire à compter du 1er janvier jusqu’au 31

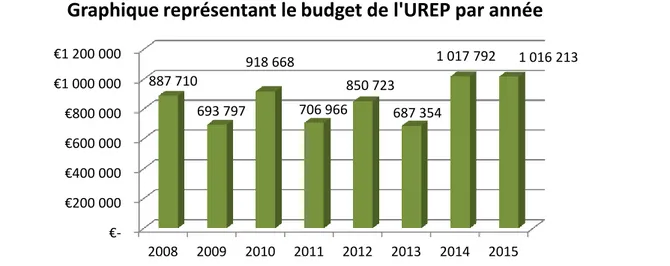

Pour avoir une vision globale de l’activité budgétaire de l’unité, voici un graphique récapitulatif depuis 2008 :

Les ressources budgétaires de l’UREP sont d' 1 millions d’euros pour 2015. Elles proviennent à 20% de la subvention d’État et à 80% de ressources contractuelles. Le budget de l’unité peut évoluer au cours de l’année en fonction de l’ouverture de contrats et donc de crédits.

L’INRA dispose d’un logiciel de gestion financière, PeopleSoft. Pour effectuer un suivi budgétaire régulier, on extrait les données du logiciel sur un document Excel créé par la gestionnaire d’unité. Ainsi, ce document sert de cadre au budget au fil de l’exercice. Le budget est réparti par champs : enveloppe, origine de financement du contrat, numéro de contrat, projet, type source, budget annuel, charges, engagements, budget disponible et le pourcentage disponible.

Extrait du budget au 03/06/2015 (72 lignes budgétaires pour un total de 1 026 376 euros) €- €200 000 €400 000 €600 000 €800 000 €1 000 000 €1 200 000 2008 2009 2010 2011 2012 2013 2014 2015 887 710 693 797 918 668 706 966 850 723 687 354 1 017 792 1 016 213

Graphique représentant le budget de l'UREP par année

03/06/2015 Enveloppe Origine de

financement Contrat Projet Type source Budget Charges Engagement Budget disponible* % disponible 1 NA RPAIB 12000448 NA 120 2 750,00 686,38 1 401,28 662,34 24,09 2 NA RPAIB 12000448 NA 300 1 500,00 0,00 0,00 1 500,00 100,00 3 NA RPAIB 14000082 NA 120 2 300,00 925,65 0,00 1 374,35 59,75 4 EBPAIE RPAIB 14000082 NA 141 37 548,00 10 866,38 0,00 26 681,62 71,06 5 NA RPAIB 14000082 NA 141 0,00 0,00 0,00 0,00 0,00 6 FONC 8863 NA RPAIB 21000463 NA 120 1 721,11 0,00 0,00 1 721,11 100,00 7 INV 1625 NA RPAIB 21000463 NA 120 8 865,02 106,94 0,00 8 758,08 98,79 8 INV EBPAIE RPAIB 21000463 NA 141 70 040,00 14 833,25 0,00 55 206,75 78,82 9 INV NA RPAIB 21000463 NA 141 155,42 0,00 0,00 155,42 100,00 10 INV NA RPAIB 21000463 NA 250 188 413,77 155 675,26 1 249,54 31 488,97 16,71 CESEC 17/12/13 - 16/12/2016 (12662) 4 250,00 269 195,32 ANAEE-S 01/09/12-31/12/19 (FONC : 53250 INV : 429158) 39 848,00 CN-MIP 01/04/14-31/12/16 (44873) Mise à jour Mise à jour 21 277,00 59 ANDRA 23000680 01/01/13-31/12/16 (19375) EB01 RPSIB NA 21 277,00 0,00 0,00 21 277,00 100,00 150 416,50 60 NA RPSIB NA 150 416,50 40 878,96 2 929,72 106 607,82 70,88 61 Fluides EB01 SE NA 57 000,00 32 872,48 1 474,00 22 653,52 39,74 62 ICOS EB02 SE NA 8 000,00 1 865,90 1 835,00 4 299,10 53,74 63 EM EB03 SE NA 19 000,00 0,00 0,00 19 000,00 100,00 64 Stagiaires EBPAIE SE NA 4 922,00 2 388,54 0,00 2 533,46 51,47 65 NA SE NA 1 090,00 1 042,99 0,00 47,01 4,31 90 012,00 1 026 376,04 1 026 376,04 430 997,07 18 918,99 573 259,98 55,85%

Pour effectuer des analyses du budget, chaque unité à un plan de compte qui lui est propre. Les dépenses (ou recettes) sont codifiées suivant deux axes, un par destination et un par nature. A l’UREP l’axe par destination est caractérisé par deux codes, un code texte et un code nombre défini librement par le gestionnaire d’unité. En ce qui concerne l’axe par nature, il y a 4 niveaux de codifications. L’Analyse Détaillé des Dépenses est l'extraction qui permet de recenser toutes les dépenses de l’unité (pièces comptables), codifiées par la gestionnaire d’unité selon le plan de compte de l’UREP.

Les bons suivis des ressources humaines et budgétaires sont primordiaux pour le fonctionnement d’une unité de recherche comme l’UREP au sein d’un institut tel que l’INRA.

PARTIE 2 : MON ACTIVITE

Mon activité consiste à répondre à un besoin de l’UREP. Le poste que j’ai occupé pendant ces dix semaines était celui d’assistante gestionnaire d’unité. Tout d’abord, je vais vous expliquer mon activité constituée d’un travail préliminaire et d’une exploitation de données.

A. Travail préliminaire

Pour effectuer cette mission, un travail préliminaire a été nécessaire. Il s’est orienté autour de l’objectif à atteindre avec notamment les enjeux qui lui sont associés et autour de l’analyse préalable des données.

1. Objectif du stage

L’objectif du stage est simple, établir une méthode de calculs de coûts. Mais pour produire ce processus, il s’agissait d’en comprendre les enjeux. L’outil créé sera une aide pour les chercheurs et la gestionnaire d’unité dans le montage financier des contrats de recherche.

a. Pourquoi un tel besoin ?

Ce besoin pour l’UREP est lié au changement du financement de la recherche. En effet d’année en année la subvention publique versée à l’INRA se réduit et donc la part versée aux unités également. Pour l’UREP en 2015, les crédits alloués comme Subvention d’État (SE) sont de 85 000€. La gestionnaire d’unité positionne ce budget pour 70k€ sur des dépenses incompressibles (électricité, eau, …), 10K€ sur salaires de mains d’œuvres occasionnels et pour 5k€ sur la gratification des stagiaires. Depuis quelques années, la SE reçue sert à couvrir ces trois postes exclusivement, et il ne reste plus rien pour financer les projets de l’équipe de chercheurs, ce qui est un véritable problème.

Donc, une des activités d’un chercheur de l’INRA est de chercher du financement pour effectuer des recherches. Il existe de multiples organismes de financement. Ces derniers ont structuré le financement scientifique autour d’appels à projets (AAP) se transformant en contrat de recherche.

Aujourd’hui l'origine des ressources contractuelles de l’INRA est diverse : l’Agence Nationale de la Recherche, l’Europe (ANR), les Investissements d’Avenir, les Entreprises autrement dits les privés, les Ministères et les Collectivités territoriales. Globalement, l’Agence Nationale de la Recherche et l’Europe représentent environ 50% des ressources contractuelles. (Voir Annexe 9 : Schéma du financement de l'INRA) L’UREP s'inscrit dans ce même schéma.

Les chercheurs répondent donc à des appels à projets. Ces appels à projets (AAP) sont créés et mis en place par les financeurs. Un AAP est une proposition publiée qui pose les conditions et définit le cadre du projet. En d’autres termes les financeurs appellent les organismes scientifiques à répondre à leur offre de financement en déposant des projets.

Le projet est mené sur une durée précise afin de répondre à une problématique scientifique et d’en retirer des résultats affinant les recherches précédentes. Ce projet est décrit dans un document texte et une annexe financière répondant aux critères d’éligibilité du financeur, aux recommandations importantes et également aux dispositions particulières pour le financement. Si le projet est retenu par le financeur, un contrat de recherche est établi entre les parties.

Quoi ? Un contrat est un engagement à double sens entre un, ou plusieurs partenaire(s) qui assure(ent) le financement et l'INRA, éventuellement associé à d'autres acteurs. La signature du contrat concrétise cet engagement des parties et fait naître des obligations pour les signataires, de nature scientifique, juridique et financière. Le chef de projet scientifique, et à travers lui le directeur d'unité qui se porte garant, s'obligent à exécuter le programme scientifique défini avec ses différents livrables, y compris ceux des autres acteurs, dans les délais contractuels. En contrepartie le partenaire s'engage à financer les dépenses dans les conditions stipulées au contrat. Dès lors qu'une justification est exigée par le financeur, les termes du contrat doivent fixer explicitement la nature des dépenses éligibles. (Définition extraite du Guide des gestionnaires)

Les conséquences de ces contrats sont déterminantes pour l’activité de l’Unité puisque 80% du budget de l’UREP provient des contrats de recherche. Ainsi, mon travail a été d’élaborer un processus aidant à mieux remplir les obligations de nature financière d’un contrat.

Qui ? Les parties signataires sont les différentes personnes figurant dans un contrat de recherche, c’est-à-dire les partenaires.

Schéma simplifié décrivant le circuit d’un contrat de recherche

Rédaction d’un projet en réponse à un AAP Signature d’un contrat de recherche Si acceptation Début :

- Mise en place des expérimentations - Ouverture des crédits

Réalisation

Chercher du

financement

Fin : - Rapport scientifique - Justifications financièresOù ? Le lieu où s’effectuent les recherches scientifiques.

Quand ? Dans un contrat de recherche, la période du projet est précise. Généralement, elle est chiffrée en mois.

Un contrat de recherche est rédigé sous la forme d’un rapport décrivant la thématique scientifique du projet et une décision d’aide attributive. C’est sur ce document papier qu’est décrit le cadre scientifique, juridique et financier du contrat. (Voir Annexe 10 : Première page d’une décision attributive)

En 2015, 17 contrats de recherches sont en cours à l’UREP. La majeure partie de ces contrats sont des contrats financés par l’Agence Nationale de la Recherche et l’Europe. (Voir Annexe 11 : Les différents contrats de l’UREP en 2015).

Afin de répondre à ces appels à projets, le financeur demande de remplir plusieurs documents dont une annexe financière recensant les estimations de dépenses du projet.

b. Constitution d’un dossier en réponse à un AAP d’un financeur Pour établir une fiche financière récapitulative des dépenses envisagées pour le projet, des fichiers Excel (créés par le secteur Partenariat de l’INRA) sont mis à disposition des gestionnaires et des chercheurs afin de les aider à budgétiser leurs projets.

Ce fichier est composé de plusieurs feuilles. La principale est divisée en deux verticalement. D'un coté seront déclarés les apports du partenaire (INRA), de l'autre le financement qui sera demandé au financeur.

Sur la partie gauche, les apports du partenaire c'est-à-dire sont la partie de salaire que les agents s'engagent à consacrer au projet déposé et qu'ils inscrivent en personne.mois (= un mois de travail d'une personne).

Sur la partie droite la demande de financement au financeur (personnel à recruter, fonctionnement, mission) permettant de réaliser le projet dans le temps imparti.

Chercheurs - Ingénieurs Votre choix ?

CR1 XX 2 2 2 17% Votre choix ?

IE2 YY 0,5 0,5 0,2 3% Votre choix ?

Votre choix ? Votre choix ? Votre choix ? Votre choix ? Enseignants-Chercheurs

Votre choix ? A - PERSONNEL NON-PERMANENT A RECRUTER

Votre choix ? Votre choix ?

Votre choix ? CDD TR 6 17% 28 289 € 14 429 €

Votre choix ?

Votre choix ? Votre choix ?

Votre choix ? 6,0

Votre choix ? 0,5

Votre choix ? Commentaires éventuels sur les recrutements proposés :

Votre choix ? CDD 1

Votre choix ? CDD 2

7,2 CDD 3

0,6

B - AUTRES DEPENSES SPECIFIQUES HT Fonctionnement (HT) 40 000 € Equipement (HT) : prix unitaire > 800 €

Nombre total de person/month Prestations de service (sub-contracting)

Dépenses de personnel - TOTAL Missions 12 000 €

Environnement Dépenses sur facturations internes (atelier, plateforme, etc)

Frais généraux (4%) des dépenses spécifiques financées 2 657 €

Personnel Environnant - Assistance technique

personne /mois Année 4 Coût total 3 - Dépenses spécifiques Grade personne /mois Année 5 Temps / contrat Personnes/mois

Cadre Personnel environnant ETP

Coût annuel

Total autres dépenses spécifiques 54 657 €

AIDE FINANCIERE (=total dépenses spécifiques financées à 100%) 69 086 € TAUX DE L'AIDE DEMANDEE (COUT COMPLET) 40,1% 65 438 €

52 351 €

COUT TOTAL DU PROJET 172 446 € 1 - Coût total des salaires, personnel permanent 51 009 € RECAPITULATIF PERSONNEL (permanents, non-permanents)

13 Personnes/mois

Cadre Personnel environnant

ETP Total personnel non-permanent à recruter 14 429 €

personne /mois Année 5

Temps /

contrat Coût annuel Coût total

Personnes/mois

Cadre Personnel environnant ETP personne /mois Année 4 personne /mois Année 5 Temps / contrat personne /mois Année 1 personne /mois Année 2 personne /mois Année 1 personne /mois Année 2 personne /mois Année 3 personne /mois Année 3 Grade

COUT TOTAL DU PROJET

1 - PERSONNEL PERMANENT IMPLIQUE DANS LE PROJET 2 - PERSONNEL NON-PERMANENT NON FINANCE PAR L'ANR

personne /mois Année 4 Grade Nom personne /mois Année 1 personne /mois Année 2 personne /mois Année 3

2 - Coût total personnel non permanent non financé par l'ANR

Exemple d'un fichier d'aide au montage ANR :

Un Chargé de Recherche déclare donc qu'il travaillera 6 pm sur les 36 mois du projet, et un Ingénieur d'Etude 1,2 pm sur la même durée. Le fichier va chercher dans un onglet distinct les couts salariaux des niveaux des agents (grille ci-dessous) et calcule un cout pour le projet proportionnellement au temps déclaré (dépenses de personnel = 65 438€).

Sur la partie de droite l'Unité demande au financeur le financement d'un CDD Technicien de 6 mois (14 429€) (le cout salarial va se calculer de la même façon par l'onglet distinct), 40 000€ de fonctionnement, 12 000€ de missions et des frais généraux calculés proportionnellement (2 657 €). S'ajoute un cout d' d'environnement de 80% sur les salaires titulaires et non titulaires demandés (52 351€).

Le coût d'environnement représente les couts de base d'un agent sur son lieu de travail (c’est-à-dire fluides (eau, électricité), informatique, hygiène, fournitures de bureau, copieurs, etc). Chaque financeur accepte un taux d’environnement propre. Ici, dans le cas de l’ANR, ce taux est de 80% des salaires déclarés et entre dans le calcul du coût total.

Dans notre cas, le cout total du projet sera de 172 446€ dans lequel le partenaire (INRA) amènera 51 009 + 52 351 = 103 360€

Le financement demandé au financeur est de 69 086 €, correspondant à 40% du cout total du projet.

Grille salariale 2015 sur les données 2014

Pour remplir les annexes financières des projets en réponse aux AAP ce document d’aide interne est donc incontournable.

2. Les données de l’UREP

Mon analyse préalable se définit suivant deux axes, les données comptables ou budgétaires et les données ressources humaines de l’unité.

a. Données comptables

La gestion des finances d'une unité est réalisée par la gestionnaire d’unité. Elle gère le budget et les comptes de l'unité.

Les données comptables nécessaires à la production de mes calculs sont le budget de l’unité disponible dans PeopleSoft et l’analyse détaillée des dépenses (ADD). Ainsi, j’ai dû me familiariser avec le vocabulaire utilisée par l’institut et donc l’Unité.

Le budget

Le budget de l’unité est la base des données comptables de l’unité. Comme je l’ai décrit précédemment, le budget de l’UREP est d’environ 1 millions d’euros en 2015. Il se décompose à hauteur de 20% en Subvention d’État et à hauteur de 80% en ressources contractuelles, autrement dit en contrats de recherche. Pour exploiter ce budget, il est nécessaire de connaître les termes qui le caractérisent.

Exemple de lignes budgétaire d’un contrat :

D’après cet extrait du budget, on peut voir les différents champs qui le composent : enveloppe, origine de financement, numéro de contrat, projet, type source, budget, charges, engagements et budget disponible.

Concernant l’origine de financement, il est défini selon le niveau de précision d’utilisation des crédits auprès des financeurs. Ainsi, un contrat de recherche sera défini RPAIB ou RPSIB.

Les Ressources Propres Avec Individualisation Budgétaire (RPAIB) induisent un suivi financier précis réclamé par le financeur. C'est le cas pour les organismes de financement ANR et UE qui sont les deux principaux financeurs des contrats de l'UREP.L’UREP compte 16 contrats RPAIB en 2015 pour un total de 760 000€.

Les Ressources Propres Sans Individualisation Budgétaire (RPSIB) permettent au contraire une souplesse d’utilisation des crédits. Ainsi, aucun suivi financier détaillé n’est réclamé par le financeur. L'UREP compte un contrat de ce type cette année pour 70 000 € de son budget.

Chaque contrat signé est codifié par le secteur Partenariat afin de faciliter sa gestion.

03/06/2015 Enveloppe Origine de

financement Contrat Projet Type source Budget Charges Engagement Budget disponible* % disponible 1 NA RPAIB 12000448 NA 120 2 750,00 686,38 1 401,28 662,34 24,09 2 NA RPAIB 12000448 NA 300 1 500,00 0,00 0,00 1 500,00 100,00 CESEC 17/12/13 - 16/12/2016 (12662) 4 250,00 Mise à jour Mise à jour

Le type source est un code caractérisant la nature de la dépense dans l’imputation budgétaire. 120 Fonctionnement 121 Déplacement 126 Sous-traitance 141 CDD 142 Stagiaires, MOO 143 BTH 151 Amortissement 250 Equipement 300 Autres Le plan de compte

La gestionnaire d’unité suit un plan de compte pour effectuer des analyses comptables. Le plan de compte est défini par l’unité. Comme je l’ai énoncé précédemment, il est constitué d’un axe par destination et d’un axe par nature. Ces deux axes de comptabilité « analytique » sont constitués librement par le gestionnaire d’unité. Ainsi, Madame Annick OUDIN a créé ces deux axes afin de pouvoir croiser les données et répondre à toute demande d’analyse.

L’axe par destination est constitué de 2 chiffres plus 2 lettres :

10CM PROVISION DOTATION GLOBALE 47CG SIGNAL

14CM INSTALLATIONS EXPERIMENTALES 48MO SF AWEST

16CM MOO CENTRE 49CG AEGES

18CM CREDITS NVX ARRIVANTS 50CG ANAEE F

19CM DOTATION GLOBALE 51CG ANDRA

20CM FONCTIONNEMENT LABO 52CG M4P

21CM ANIMATION SCIENTIFIQUE 53CG CN-MIP

22CM INVESTISSEMENT 54CG CESEC

25FG SALAIRES CDD CONTRATS 55CG TIMAC

40HA HERBE ANIMAL 56CG EPAD

42CG ORACLE 57CG MODEXTREME

43CG ANIMALCHANGE 58MO DEDYCAS

45CG CLIMAGIE 59MO BASIL

46CG MACSUR 70OR ORE

La première colonne est constituée d’un nombre et d’un acronyme. Par exemple, CM signifie commun. Ainsi les dépenses ayant la deuxième partie de cette codification avec l’acronyme CM, cela signifie que la dépense est imputée sur le commun de l’unité.

F Fonctionnement collectif 1 Entretien rép maintenance A Générique 0 L fonctionnement Labo 2 Fournitures B Spécifique 1 Livres

X fonctionnement eXpérimentation 3 Fluides C Autre 2 Photocopies repro A fonctionnement Autre 4 PS D Electricité 3 Abonnements E Equipement collectif 5 Autre E Gaz 4 Logiciel B équipement laBoratoire F Eau 5 PC P équipement exPérimentation G Carburant A HPLC U équipement aUtre H Téléphone B CNS S Salaire collectif I Affranchissement (poste) C NCOT C salaire Contrats J Expédition (autre) D Spectro M Mission titulaires K Linge E Digesteur I mission Invités L Frais de réception F NIRS G mission contrat lonG (>1an) M Badgeuse G eau pure T mission contrat courT (<1an) N Formation H balance

O Analyses I au champ P Documentation J contrôlé Q Conseil de département K véhicules R Réunions transversales L ateleir mécanique S Animation scientifique M labo électronique T Photocopieur N bureau U Déchets chimiques O informatique V Fioul P prod entretien

Q vêtement travail R mobilier

L’axe par nature a 4 niveaux de codifications afin de caractériser précisément la nature de la dépense (ci-dessous).

Ainsi par exemple, une dépense de consommables pour un analyseur CNS du laboratoire sera codifié L2BB.

Ces différents éléments permettent de définir (codifier) précisément tout élément du budget, des dépenses ou des recettes.

L'analyse détaillée des dépenses

Grâce à l’extraction des pièces comptables avec le module d’Analyse Détaillée des Dépenses (ADD) figurant sur PeopleSoft, on effectue les extractions qui seront analysées analytiquement.

La gestionnaire d’unité m’a appris comment utiliser les tableaux Excel. Le fichier ADD est conséquent (x lignes pour 53 champs restitués). La lecture directe n’est pas possible. Ainsi, il faut créer des Tableaux Croisés Dynamiques permettant de croiser les différentes informations et ainsi répondre aux différentes questions. Vu au sein de ma formation et exploité pendant mon stage, je comprends mieux comment utiliser un TCD et son intérêt.

Par exemple en choisissant les champs appropriés on peut trouver rapidement la réponse à la question : « De combien ont été les dépenses en carburant et en péages en 2014 ? »

En 2014, la dépense en carburant et en péages est de 5690,76€ répartie à 91,5% pour la société Total et à 8,5% pour la société Shell.

L'ADD me sera donc nécessaire pour récupérer des couts réels des exercices passés afin de faire des prévisions pour des montages financiers.

b. Données ressources humaines :

En ce qui concerne les ressources humaines, l’institut est un EPST. Les agents de l’unité sont répartis en deux catégories, les agents titulaires et les agents non titulaires.

Un agent titulaire est un agent de la fonction publique. Il a le statut de fonctionnaire, son recrutement se fait par voie de concours.

Dans le cas d’un agent non permanent, il est recruté sur contrat. Les types de contrats les plus fréquents sont le contrat doctoral, le contrat à durée déterminée sur contrat (de recherche), la main d’œuvre occasionnelle, les stagiaires et apprentis.

Titulaires ou non, la durée annuelle de travail à l’INRA est de 1607 heures. Le travail est organisé selon un cycle hebdomadaire de 5 jours. Pour les modalités d’organisation du travail, deux possibilités sont offertes :

Soit 35 heures 50 minutes par semaine

Soit 38 heures par semaine et ainsi bénéficiez de 12,5 jours de RTT par an

Les agents de l’INRA (Fonction Publique d’Etat) appartiennent à des corps qui comprennent un ou plusieurs grades et sont classés, selon leur niveau de recrutement, en catégories A, B et C. Chaque grade est divisé en échelon. L’échelon détermine l’indice auquel sont rémunérés les agents. La valeur d’un point d’indice est égale à 4,6303€ depuis le 01/01/2010.

Schéma représentant les différentes catégories et corps d’agents titulaires

La carrière d'un fonctionnaire est différente de celle d'un salarié du secteur privé. Il est soumis à un stage d'une durée de 1 an. Sa carrière évolue par avancements d'échelon et de grade et par promotion interne.

L’avancement d'échelon à l'intérieur d'un même grade intervient en fonction de l'ancienneté. Il peut, toutefois, être accéléré sur proposition du chef de service et après avis d'une commission administrative paritaire.

Le changement de corps s'effectue, en règle générale, par la voie du concours interne, ouvert aux agents remplissant certaines conditions de durée de service. Les statuts des personnels prévoient également, dans des proportions limitées, la possibilité d'avancement de corps au choix, c'est-à-dire sans présentation de concours (sur proposition du chef de service et après avis des instances de concertation concernées).

Dans le cadre d'un recrutement sur contrat de recherche la gestionnaire RH doit constituer un dossier. Ce dernier comprend les informations du contrat de recherche, la proposition du recrutement, le coût salarial et le dossier de recrutement interne à l’unité.

Catégorie C :

Poste : Adjoint technique Niveau : BEP - CAP

Catégorie B :

Poste : Technicien de la Recherche Niveau : BAC

Catégorie A :

Poste : Assistant Ingénieur, IE, IR Niveau : BAC +2 Chargé de Recherche (CR) Directeur de Recherche (DR) Les Ingénieurs Techniciens Administratifs (ITA)

Le directeur de Recherche est le plus haut poste au sein d’une unité de Recherche.

Ensuite chaque mois, une fiche de présence est établie par la gestionnaire RH pour la vérification au moment de la mise en paie des agents non titulaires de l'unité. Dans ce document, plusieurs informations sont répertoriées :

Le nom et le prénom

Le matricule

Le statut

La date de début de contrat et la date de fin

Le numéro de convention

Le nombre d’heures avec la rémunération

Les informations budgétaires

Et les observations

Un autre point est important pour les données des ressources humaines. La notion d’Equivalent Temps Plein représente une personne travaillant à temps plein pendant une année (12 mois). Exemple :

Une personne travaillant à 80% sur 1 an : 12 / 12 x 0,8 = 0,8 ETP

Une personne travaillant à 100% partant en congés maternité au 01/10 sera équivalente à : 9 / 12 x 1 = 0,75 ETP

Grâce à ce travail préliminaire effectué je vais pouvoir exploiter les différentes données de l’unité afin de produire une méthode de calculs de coûts.

B. Exploitation des données

Dans le but de définir une méthode, j’ai cherché à définir différents coûts et j’ai également été sollicitée pour des demandes ponctuelles.

1. Estimation des différents coûts

Ma méthode va s’appuyer sur les fichiers d’aide au montage des contrats de recherche, sur l’analyse des dépenses de l’Unité, des notes de service, l’organigramme UREP des titulaires et des non titulaires et la grille salariale 2015.

Afin d’évaluer le coût total d’un projet, d’une mission ou d’un service, il faut distinguer les différents coûts qui le composent :

Cout de personnel

Cout administratif

Cout de fluides

Cout de déplacement

Coût de manipulations (laboratoire,…)

Plus les coûts seront estimés avec précision, plus le coût global sera proche de la réalité. Cout environné

a. Cout de personnel

Ainsi, dans un premier temps, il est nécessaire d’établir un coût de personnel. Pour établir ce coût, mon point de départ a été la grille du coût salarial de l’INRA délivrée par la Direction du Financement et de l’Administration Générale. En effet, cette grille recense le corps et le grade de chaque poste de l’INRA (titulaires et non titulaires) et elle est insérée au fichier d’aide au montage afin que lors d’un montage financier, les calculs se fassent automatiquement.

Mon objectif est de déterminer un coût salarial pour une mission d’une durée connue en fonction du poste de la personne. Il m’a semblé judicieux d’exprimer un coût annuel et mensuel pour une grande échelle de temps et un coût journalier et semi-journalier pour une tâche ou une mission (petite échelle). Par exemple dans le cas des contrats européens, les agents doivent déclarer leur temps passé sur le contrat par nombre de demi-journées par an. Le coût total annuel englobe les charges salariales et patronales ainsi que la prime des agents titulaires. Voilà les résultats que j’ai obtenus (couts en euros, réalisés sur les couts salariaux 2014) :

Catégories CE Corps et grade COUT TOTAL ANNUEL COUT TOTAL MENSUEL COUT TOTAL JOURNALIER COUT TOTAL SEMI JOURNALIER Scientifiques DRHC 159 477,45 13289,79 664,49 332,24 DR1 138 467,30 11538,94 576,95 288,47 DR2 106 784,86 8898,74 444,94 222,47 CR1 86 858,31 7238,19 361,91 180,95 CR2 64 838,00 5403,17 270,16 135,08 CDD CR 46 380,00 3865,00 193,25 96,63 CDD CR expérience internationale 51 231,84 4269,32 213,47 106,73 Ingénieurs IRHC 118 766,51 9897,21 494,86 247,43 IR1 102 497,92 8541,49 427,07 213,54 IR2 76 775,41 6397,95 319,90 159,95 IEHC 95 431,85 7952,65 397,63 198,82 IE1 81 829,31 6819,11 340,96 170,48 IE2 64 461,60 5371,80 268,59 134,30 CDD IR2 44 077,44 3673,12 183,66 91,83 CDD IE2 37 498,80 3124,90 156,25 78,12 Contrats doctoraux 31 204,32 2600,36 130,02 65,01 Contrats doctoraux CJS 38 493,60 3207,80 160,39 80,20 Techniciens AI 59 413,37 4951,11 247,56 123,78 TREX 60 894,07 5074,51 253,73 126,86 TRSUP 57 866,23 4822,19 241,11 120,55 TRN 47 638,61 3969,88 198,49 99,25 ATP1 48 542,24 4045,19 202,26 101,13 ATP2 40 993,57 3416,13 170,81 85,40 AT1 39 598,03 3299,84 164,99 82,50 CDD AI 33 469,32 2789,11 139,46 69,73 CDD TR 28 288,56 2357,38 117,87 58,93 CDD AT 26 726,04 2227,17 111,36 55,68 Stagiaires juniors 0,00 0,00 0,00 0,00 Stagiaires Master 2 -

Ingénieurs Grandes écoles 6 096,00 508,00 25,40 12,70

Exemple concret :

Pour le projet DUPOND d’une durée de 36 mois, le responsable scientifique est un CR1 et va consacrer 50% de son temps à ce contrat (= 18 p.m pour 36 mois). Il va engager un CDD IE2 24 mois sur les 36 mois du projet.

Voici le détail du calcul :

- Coût de personnel pour CR1 = 7238,19 x 18 p.m = 130 287,42 € - Coût de personnel pour CDD IE2 = 2124,90 x 24 p.m = 50 997,60 €

- Coût total chargé du projet = 181 285,02 €

Ainsi pour estimer un coût de personnel, les chercheurs et la gestionnaire d’unité peuvent se référer à ce document. Le coût de personnel titulaire sera justifié par l’INRA (feuille de temps par exemple). Le coût de CDD sera demandé par le financeur.

b. Cout d'environnement

Comme nous l'avons déjà vu, un coût d'environnement est associé à une personne travaillant au sein de l’INRA. Cet agent, titulaire ou non, utilise les locaux de son unité d’accueil (fluides…), ce qui génère un cout.

A l’UREP on calcule un coût d’environnement par agent et par an. Pour le calculer, la notion d’équivalent temps plein (ETP) est une référence. D’après l’extraction du compte analytique commun (19 CM) dans l’analyse ADD, on voit que les dépenses communes liés aux locaux sont de 55 202,48 € pour l’exercice 2013 que j'ai étudié. (Ses dépenses sont principalement dépenses les factures d’électricité, de gaz, d'affranchissement, copieur, fournitures de bureau…). Il faut croiser cette information avec le nombre d’ETP présents dans les locaux de l’UREP.

La partie du 19CM correspondant aux dépenses d'"environnement" s'élevaient donc à 55 202,48 € Le nombre d'ETP sur l'exercice 2013 s'élevait à 45,42 ETP

Ce qui nous donne un cout d'environnement annuel de 1 215,47 €/agent/an et 101,29 €/agent /mois Chaque année le coût d'environnement au sein de l'Unité varie puisqu’il est calculé à partir des dépenses réelles sur l'exercice. Après analyses des 3 derniers exercices, j’ai choisi de retenir 100€ par ETP par mois pour le coût moyen d’environnement mensuel d’un agent à l'UREP (et quel que soit son salaire).

Cout environné d’un agent UREP = 100 €/mois

Remarque : Dans les dossiers de financement, les financeurs acceptent que les partenaires déclarent un coût d'environnement calculé sur les couts salariaux (titulaires et non titulaires inscrits au projet) et plafonné à un taux défini. Par exemple, pour l'ANR, sur le fichier de montage vu plus haut, le taux est de 80% : les 52 351 € ne seront pas financés mais entreront dans le calcul du cout total du projet.

c. Cout de déplacement

L’UREP se trouve dans une situation particulière, ses recherches portent sur les prairies et ses expérimentations se situent principalement à Theix et Laqueuille. Ainsi, le personnel technique doit constamment utiliser des véhicules de service pour se rendre sur les lieux d’expérimentations. Cette situation introduit un coût supplémentaire à prendre en compte.

Afin d’estimer le coût de revient d’un véhicule de service, j’ai recensé les différents coûts qu’ils comprenaient. Il faut prendre en compte le prix d’achat du véhicule, son amortissement, les frais d’essence, les réparations éventuelles et le nombre total de kilomètres parcourus. Le but était de calculer ce coût de revient pour chaque véhicule afin effectuer une moyenne du parc automobile de l’unité (5 véhicules de service). Ce coût aurait été significatif et proche de la réalité. Cependant, sur les conseils de mon maître de stage et voyant que certaines données manquaient, j’ai abandonné cette idée. Ce travail aurait été fastidieux pour un simple calcul.

De ce fait, j’ai choisi d’établir ce calcul en utilisant une note de service de l’INRA. En effet, sur le site du guide des gestionnaires sont disponibles des informations intéressantes. Après plusieurs lectures de notes de services concernant les frais de déplacements temporaire effectués en France, j’ai choisi comme référence la note de service n°2013-03 du 9 janvier 2013 relative aux modalités de prise en charge des frais de déplacement temporaire en France et à l’étranger. En annexe II de ce document se trouve un tableau recensant la prise en charge des frais liés à l’utilisation d’un véhicule personnel. J’ai choisi de considérer que le coût de revient d’un véhicule de service est similaire au coût d’utilisation d’un véhicule personnel. Voici le tableau :

Cette grille d’indemnités kilométriques pour les véhicules personnels est une base servant au calcul de coût d’un véhicule de service. De plus, c’est aussi sur cette base que les Unités se facturent entre elles l’utilisation d’un véhicule de service d’une autre unité. Tout est compris dans cette estimation kilométrique, il suffit juste d’ajouter des péages d’autoroute s’il y a lieu.

Le calcul pour le déplacement d’un VS = Indice d’indemnité kilométrique x Nombre de kilomètres Exemple concret :

Pour une mission précise à Theix, c’est-à-dire pour un déplacement sur le terrain d’un véhicule de service (un ou plusieurs agents de l’UREP), le nombre de kilomètres aller/retour du déplacement est de 47 kilomètres. Grâce à la grille d’indemnité kilométrique, on peut effectuer le coût de ce déplacement. Sachant que tous les véhicules de l’unité sont des véhicules ayant 5 CV maximum, voici le calcul : 0,25 x 47 = 11,75 €

Pour conclure, le coût de ce déplacement est estimé à 11,75€.

Voyons maintenant la méthode pour le coût de manipulations.

d. Coût de manipulations

Les expérimentations pertinentes à chiffrer sont les analyses effectuées au laboratoire et les manipulations sur l'installation expérimentale.

Pour les dépenses par analyseur par exemple, on se sert de l'ADD de 2012 et du plan de compte de l'Unité. On extrait les dépenses communes du laboratoire (compte analytique 20CM) que l'on croise avec le deuxième axe (L2BB, L2BC, L2BD…). Sur ces comptes sont donc imputées toutes les commandes passées par le responsable du laboratoire, Monsieur Jean-Luc OLLIER, pour faire tourner les analyseurs.

Parallèlement, Monsieur Jean-Luc OLLIER suit le nombre d'analyses par an et par analyseur, et pour qui il les réalise. Lorsque la gestionnaire d'unité lui adresse l'analyse ci-dessus, il peut alors calculer le cout de fonctionnement par analyseur et en déduire un cout unitaire d'analyse. Les couts d'analyse en 2012 sont donc de :

Analyseur Coût d’une analyse CNS 2,27 € NIRS 1,00 € NCOT – TC/NT 3,74 € NCOT – IC 1,67 € Digesteur - Spectro-enzymo 0,14 €

Ainsi pour établir un coût d’analyse, il suffit de se reporter à l’analyseur souhaité et estimer le nombre d’échantillons ou d’analyses que l’on aura à effectuer.

Le calcul d'analyses = Coût unitaire x Nombre d’analyses à effectuer

Ces dépenses maintenant chiffrées pour chaque utilisateur seront rétrocédées analytiquement l'exercice suivant des comptes ana des utilisateurs au compte ana 20CM.

Exemple concret :

Par exemple, pour le projet on sait que l’on va effectuer une manipulation qui doit comporter 2000 analyses NIRS et 500 analyses NCOT :

Voici le calcul :

= 2000 x 1,00 + 500 x 1,67 = 2 835 €

Ainsi le coût global de manipulation revient à 2849 €. Si c'est dans le cadre d'un montage auprès d'un financeur je demanderai donc cette somme en Fonctionnement, qui me permettra d'acheter les matières premières pour faire tourner l'analyseur.

2. Sollicitation ponctuelle : étude sur les broyeurs

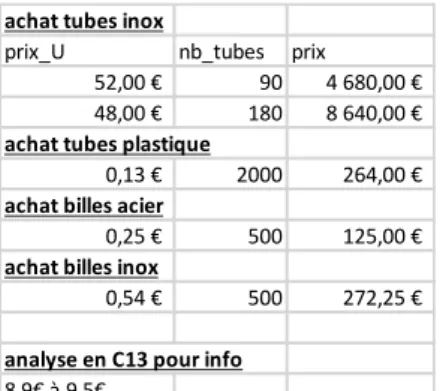

Madame Sandrine REVAILLOT, technicienne de l’UREP, a réalisé une étude sur des broyeurs pour augmenter le rendement. Il s’agissait d’établir des coûts spécifiques à ces appareils en fonction de tubes en plastiques et de tubes en inox. (Voir en Annexe 12 : Enoncé de l’étude)

Ainsi, grâce aux méthodes vues en contrôle de gestion dans ma formation, j’ai effectué les calculs simplement après lecture l’énoncé.

Pour le broyeur Falaise :

Coût d’achat pour les tubes plastiques

Quantité Prix Unitaire (en €) Montant (en €) Tubes plastiques Billes acier 90 2 0,13 0,25 11,70 0,50 Coût d’achat 90 0,14 12,20

Le coût d’achat d’un tube en plastiques est 0,14€.

Coût d’achat pour les tubes en inox (Commande à 90 quantités)

Quantité Prix Unitaire (en €) Montant (en €) Tubes inox Billes acier 90 2 52 0,54 4680 1,08 Coût d’achat 90 52,01 4681,08

Le coût d’achat d’un tube en inox (Commande à 90 quantités) est 52,01€. Coût d’achat pour les tubes en inox (Commande à 180 quantités)

Quantité Prix Unitaire (en €) Montant (en €) Tubes inox Billes acier 90 2 48 0,54 4320 1,08 Coût d’achat 90 48,01 4321,08

Le coût d’achat d’un tube en inox (Commande à 180 quantités) est 48,01€.

Quelques données importantes pour le calcul du coût salarial du broyeur, c’est-à-dire avec main d’œuvre (MOD) :

- Le temps de manipulations d’une personne sur le broyeur Falaise est de : 121 minutes soit 2,017 heures dans le cas des tubes en inox et 91 minutes soit 1,517 heures

- Le nombre d’échantillon traité en une fois est de 90 dans les deux cas.

- Pour calculer ce coût, Sandrine s’est servi du coût horaire (avec les charges salariales) en fonction des catégories d’emploi. Prendre le coût horaire avec les charges salariales est plus judicieux en termes de rentabilité plutôt que de prendre le coût horaire brut.

Emploi Nombre d’échantillon Temps (en min) Temps (en heure) Temps par échantillon

Cout de MOD par échantillon (en €) MOO AT MOO TR CDD AT1 CDD TR TIT AT2 TIT TRN0 TIT Sup TIT Ex 90 90 90 90 90 90 90 90 121 121 121 121 121 121 121 121 2,017 2,017 2,017 2,017 2,017 2,017 2,017 2,017 0,0224 0,0224 0,0224 0,0224 0,0224 0,0224 0,0224 0,0224 0,33 0,37 0,21 0,23 0,27 0,29 0,32 0,38

Coût horaire par échantillon si tubes en plastiques Emploi Nombre d’échantillon Temps (en min) Temps (en heure) Temps par échantillon

Cout de MOD par échantillon (en €) MOO AT MOO TR CDD AT1 CDD TR TIT AT2 TIT TRN0 TIT Sup TIT Ex 90 90 90 90 90 90 90 90 91 91 91 91 91 91 91 91 1,517 1,517 1,517 1,517 1,517 1,517 1,517 1,517 0,0168 0,0168 0,0168 0,0168 0,0168 0,0168 0,0168 0,0168 0,25 0,28 0,16 0,17 0,20 0,21 0,24 0,29

Pour avoir un coût significatif, j’ai additionné le coût horaire de MOD par échantillon avec le cout d’achat.

Coût global du broyage pour les tubes en inox (coût horaire MOD + coût d’achat)

Emploi Coût global (Cmde 90 ; en €) Coût global (Cmde 180 ; en €) MOO AT MOO TR CDD AT1 CDD TR TIT AT2 TIT TRN0 TIT Sup TIT Ex 52,33 52,37 52,21 52,23 52,27 52,29 52,32 52,38 48,33 48,37 48,21 48,23 48,27 48,29 48,32 48,38

Coût global du broyage pour les tubes en plastiques (coût horaire MOD = coût d’achat)

Emploi Coût global

MOO AT MOO TR CDD AT1 CDD TR TIT AT2 TIT TRN0 TIT Sup TIT Ex 0,38 0,41 0,29 0,31 0,33 0,35 0,37 0,42 Pour le broyeur Retch :

Coût global du broyage avec main d'œuvre

Emploi Coût global

MOO AT MOO TR CDD AT1 CDD TR TIT AT2 TIT TRN0 TIT Sup TIT Ex 1,23 1,39 0,80 0,86 0,99 1,06 1,19 1,43

Seulement le nombre d'analyses effectuées avec ce broyeur est de 2. Conclusion :

En termes de rentabilité, les coûts des analyses avec le broyeur Falaise et les tubes en plastiques sont les plus faibles. Donc il serait judicieux d'investir dans ce broyeur et des tubes en plastiques.

Cependant d'un point de vue scientifique, le plastique est un élément qui peut contaminer les résultats. Ainsi, il est plus préférable d'investir dans le broyeur Falaise avec des tubes en inox.

CONCLUSION

Pour répondre à la question « Comment établir des coûts significatifs en vue de budgétiser un projet ? », plusieurs hypothèses ont été formulées. Celle qui a retenue mon attention est celle basée sur les données comptables et ressources humaines de l'UREP car elles sont au plus proche de la réalité.

En effet, j'ai du me familiariser avec les différents termes propres à l'institut et à l'unité. Comprendre les enjeux budgétaires m'a aidée à produire cette méthode. Grâce à une analyse détaillée et une exploitation de ces données, j'ai effectué ma méthode de calculs de coûts autour de 4 coûts significatifs : le coût de personnel, le coût d'environnement, le coût de déplacement et enfin le coût des manipulations. Mes résultats seront un outil d'aide pour les chercheurs et la gestionnaire d'unité dans le montage financier des futurs projets à rédiger.

D'autre part, j'ai eu des sollicitations ponctuelles de techniciens ce qui a dynamisé mon activité. Mes aptitudes en contrôle de gestion ont été indispensables.

Les deux raisons qui m'avaient incitée à accepter ce stage ont été satisfaites : j'ai appris à voir la comptabilité sous un autre angle, me suis initiée à la comptabilité publique, et j'ai mieux compris les enjeux. Je suis également satisfaite d'avoir connu l'environnement d'un organisme du secteur public avec ses règles de fonctionnement, de recrutement, de financement et de gestion.

Ce stage a été bénéfique et constructif. En effet, apprendre des tâches et mettre à profit mes connaissances pour une unité de recherche de l'INRA a été valorisant. De plus, c'est aussi quelque chose qui a été constructif car maintenant je sais que mon futur travail devra comporter une partie sur le terrain et une partie dans un bureau. En tout cas pour mon bien-être, ce sera indispensable.

Ce stage vient donc clôturer et valider mon D.U.T Gestion des Entreprises et des Administrations. Après le diplôme, j'envisage de continuer mes études en gestion.

SOURCES

Site de l'INRA

Intranet de l'INRA (Site des gestionnaires d'unités)

ANNEXES

Annexe 2 : Cartographie des centres INRA

Au total, la France compte dix-huit centres de recherche régionaux et le siège de l’I.N.R.A. Voici la liste de ces centres :

Angers – Nantes Pays de la Loire

Antilles – Guyane Auvergne – Rhône-Alpes Bordeaux Aquitaine Colmar Corse Dijon Jouy-en-Josas Montpellier Nancy Lorraine Nord-Picardie-Champagne Paris-Siège de l’INRA Poitou-Charentes Provence-Alpes-Côte d’Azur Rennes Toulouse-Midi-Pyrénées Val de Loire Versailles-Grignon

Ces différents centres traduisent l’implication de l’INRA au cœur des dynamiques régionales et portent son engagement dans l’Espace européen de la recherche et les relations internationales.