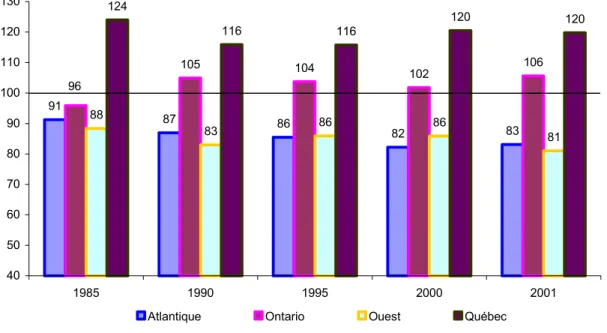

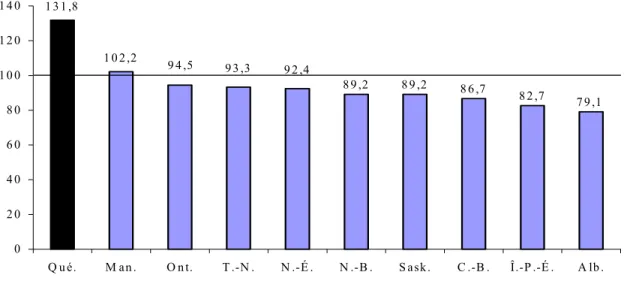

Effort fiscal comparé : le Québec et les autres provinces canadiennes

Texte intégral

Figure

Documents relatifs

INDEMNITÉS POUR CONGÉS À PAYER, CHARGES SOCIALES ET FISCALES CORRESPONDANTES Montant déductible correspondant aux droits acquis par les salariés pour les entreprises placées sous

INDEMNITÉS POUR CONGÉS À PAYER, CHARGES SOCIALES ET FISCALES CORRESPONDANTES Montant déductible correspondant aux droits acquis par les salariés pour les entreprises placées sous

INDEMNITÉS POUR CONGÉS À PAYER, CHARGES SOCIALES ET FISCALES CORRESPONDANTES Montant déductible correspondant aux droits acquis par les salariés pour les entreprises placées sous

Les augmentations du montant brut et des amortissements à inscrire respectivement aux colonnes 1 et 2 sont celles qui ont été apportées au montant des immobilisations

[r]

Autres charges de gestion courante hors quote-parts de résultat sur opérations faites en commun Charges déductibles de la valeur ajoutée afférente à la production

Pour l'année fiscale 2017, les sociétés anonymes et à responsabilité limitée sous régime ordinaire constituent le 77,2% des contribuables (6627) et participent à

Sont considérés comme profits de capitaux mobiliers, les profits nets annuels réalisés par les personnes physiques résidentes au Maroc, à l’occasion de la cession de