V

IEILLISSEMENT ET COMPOSITION DU PATRIMOINE DES MENAGESNajat El Mekkaoui-de Freitas1, Anne Lavigne2 et Ronan Mahieu3

Avril 2000 (deuxième version)

1

CERESA, Université Paris-Dauphine, Place du Maréchal de Lattre de Tassigny, 75775 Paris Cedex 16. 2

Université d’Orléans et Laboratoire d’Economie d’Orléans, Rue de Blois, BP 6739, 45067 Orléans Cedex 2. 3

V

IEILLISSEMENTET COMPOSITION DU PATRIMOINE DES MENAGES

Introduction

La déformation de la structure par âge de la population française conduit à s’interroger sur l’évolution future des comportements patrimoniaux en France. Une proportion croissante d’individus âgés est susceptible de modifier non seulement le niveau d’épargne globale, mais également sa structure.

Cette communication se propose d’étudier l’influence de l’âge sur la composition des patrimoines, notamment sur la détention d’actifs risqués. En effet, une hypothèse souvent avancée est que, plus l’horizon de vie se raccourcit, plus la détention d’actifs risqués devrait se réduire. Cette hypothèse repose néanmoins sur une interprétation fallacieuse de la loi des grands nombres (pour reprendre l’expression de Samuelson). En outre, on peut avancer que les seniors, n’étant plus exposés aux risques du marché du travail (perte d’emploi, réduction de salaire, aléas de carrière), peuvent prendre plus de risques financiers.

Après avoir présenté les arguments théoriques en faveur d’un accroissement de la détention d’actifs risqués avec l’âge, nous testons leur pertinence à partir des données de l’Enquête Patrimoine 1998 de l’Insee.

Première partie : Vieillissement et détention d’actifs risqués : quelques

arguments théoriques

Dans un environnement concurrentiel parfait, les modèles de choix de portefeuille à la Samuelson (1969) ou Merton (1969) montrent que la composition de l’épargne est indépendante de l’âge lorsque les agents ont une aversion relative pour le risque constante. Toutefois la modification des préférences des agents (leur attitude face au risque), la prise en compte de plusieurs sources d’incertitude, les imperfections de concurrence et de d’information modifient ce résultat.

1.1. Horizon individuel, horizon financier et arbitrage rendement-risque

Lorsque les conseillers financiers orientent les jeunes ménages vers les placements longs et risqués et les seniors vers des placements courts et sans risque, ils supposent :

(i) que les placements risqués à court terme ne le sont pas à long terme ;

(ii) que l'horizon individuel de placement doit coïncider avec l'horizon financier de performance maximale.

Nous soutenons que si le premier point n'est guère contestable, le second, souvent énoncé en corollaire, est sujet à caution.

1.1.1. Performance des actifs et horizon de placement

Jagannathan et Kocherlakota (1997) relatent l'évolution des rendements des actions et des bons du Trésor américains sur la période 1926-1990. Sur cette période de 65 ans, le taux de rendement réel annuel moyen de l'indice S&P 500 s'est monté à 8,8 %; sur la même période, le même taux de rendement s'est élevé à 0,6 % pour les Bons du Trésor. En revanche, l'écart-type de rendement s'inscrivait respectivement à 21 % pour l'indice S&P 500 et 4,4 % pour les Bons du Trésor. Par ailleurs, deux résultats remarquables ont été montrés. D'une part, les bons du Trésor ont affiché un meilleur rendement dans 20 années sur 65. D'autre part, en

considérant les 46 séquences possibles de 20 années consécutives sur la période 1926-1990, les obligations d'État n'ont jamais dominé les actions en rendement sur aucune séquence 4.

Sur une période plus courte allant de 1950 à 1992, Arbulu et Gallais-Hamonno (1995) montrent des évolutions analogues sur données françaises. Le rendement réel annuel moyen des actions (réinivestissement des dividendes inclus) s'est élevé à 6,9 %, celui des obligations à 4,1 %, tandis que les écarts types respectifs étaient de 24 % et 6,4 %.

Ces estimations sont corroborées par El Mekkaoui (1997). Sur la période 1969-1995, la rentabilité nominale des actions (hors réinvestissement des dividendes) sur la place de Paris s’est élevée à 7,2 % pour un risque de 26,3 %. Pour la place de Londres, les différences entre placements en actions et placement obligataire sont plus marquées : la rentabilité nominale annuelle moyenne des actions a atteint 9,8 % avec un écart type de 33,2 % sur la période 1969-1995, tandis que les placements obligataires (BZW Gilt Index) enregistrait une baisse de 1,1 % en moyenne annuelle avec une volatilité de 13,5 %.

1.1.2. Hypothèse d'efficience et performance

Faut-il en conclure que les actions dominent les obligations en longue période ? Les propriétés statistiques des modèles standard d'évaluation d'actifs (MEDAF) permettent de montrer aisément que si le rendement différentiel entre un portefeuille d'actions et un portefeuille d'obligations augmente linéairement avec le temps, l'écart-type différentiel augmente moins que proportionnellement avec le temps (plus précisément selon une fonction racine). Dès lors, sur une période de 30 ans, le rendement différentiel entre actions et obligations sera multiplié par 30 toutes choses égales par ailleurs, tandis que l'écart-type de ce rendement différentiel ne sera multiplié que par 5,5.

1.1.3. Horizon personnel, horizon financier et réallocation de portefeuille au cours du temps

Peut-on en conclure qu'un investisseur ayant un horizon de placement de 30 ans doit nécessairement placer en actions sur une période de 30 ans ? Les modèles intertemporels de

4

Soulignons que seules 3 séquences sur 46 sont indépendantes (les autres séquences se chevauchent nécessairement).

choix de portefeuille à la Samuelson (1969) ou Merton (1969) apportent une réponse négative, en montrant que la part optimale investie en actif risqué est indépendante de l'âge (et partant de la durée résiduelle de placement) lorsque les agents ont une aversion relative pour le risque constante. Dans ce cas, si le prix de l'actif risqué suit une marche au hasard (les rendements sont indépendants et identiquement distribués au cours du temps) et si le rendement de l’actif sans risque est positif, alors la réoptimisation période par période conduit à des détentions optimales d'actifs identiques à une planification de long terme. Sous ces hypothèses, les choix d’actifs risqués sont myopes, indépendants de l’horizon de vie et de la composition antérieure du patrimoine.

1.2. Les préférences : aversion pour le risque et prudence

L’indépendance des choix d’actifs risqués par rapport à l’âge repose sur l’hypothèse particulière d’une aversion relative constante pour le risque (homothétie des préférences) et d’une hypothèse de séparabilité intertemporelle forte des préférences (l’utilité des choix en période 1 est indépendante de l’utilité des choix en période 2). Cette hypothèse semble contredite par l’observation empirique : les ménages les plus pauvres investissent proportionnellement plus dans des actifs sans risque que les ménages les plus riches. A quelles conditions nécessaires et suffisantes portant sur les préférences des agents, un horizon de vie plus lointain entraîne une proportion d’actifs risqués plus importante ?

Pye (1973) revient sur l’hypothèse de séparabilité forte des préférences et postule une séparabilité faible (multiplicative) dans un modèle à la Merton. Il montre que la part d’actifs risqués dépend, comme dans le modèle avec préférences additivement séparables, des caractéristiques de rendement et de risque des actifs, mais également de l’âge et de l’impatience des individus. Plus précisément, lorsque l’individu est risquophile (son aversion relative pour le risque est supérieure à l’unité), sa risquophilie s’émousse avec l’âge et la proportion d’actifs risqués qu’il détient décroît au fur et à mesure qu’il vieillit. Inversement, si l’individu est risquophobe (aversion relative pour le risque inférieure à l’unité), son aversion pour le risque diminue en vieillissant et sa proportion d’actifs risqués croît avec l’âge. Cette structure des préférences oppose les « optimistes » au « pessimistes », selon la terminologie de Pye : « les optimistes ont tendance à ‘jouer’ moins au fur et à mesure qu’ils vieillissent parce

qu’ils ont moins à gagner, alors que les pessimistes jouent plus parce qu’ils ont moins à perdre » (Pye (1973) cité par Arrondel (1992, p. 88)).

Gollier et Zeckhauser (1997) se proposent d’établir les conditions sous lesquelles « Duration Enhances Risk » (DER). Dans le cadre d’un modèle d’optimisation à deux périodes, leurs propositions théoriques sont les suivantes :

- si le rendement de l’actif sans risque est nul, la clause DER est vérifiée si et seulement si le coefficient de tolérance absolue pour le risque est convexe 5 ; dans ce cas, les jeunes investisseurs sont moins risquophobes que les vieux.

- si le rendement de l’actif sans risque est positif, la clause DER est vérifiée si et seulement si le coefficient de tolérance absolue pour le risque est convexe et si sa valeur pour une richesse nulle est nulle (Tu( )0 =0, qui équivaut à une aversion absolue pour le risque infinie lorsqu’on possède une richesse nulle).

L’intuition générale qui gouverne ces deux résultats est que la possibilité de réallouer son portefeuille en deuxième période a deux effets sur le choix optimal de première période. D’une part, elle autorise la flexibilité (selon la terminologie de Gollier et Zeckhauser) : avec une aversion absolue au risque décroissante, un individu profitera d’un placement judicieux en première période pour augmenter son exposition au risque en seconde période. D’autre part, elle introduit un background risk, ou risque de fond, dans l’allocation choisie en première période qui se cumule au risque de première période et qui inhibe la prise de risque. Ce que montrent Gollier et Zeckhauser, c’est que l’effet flexibilité l’emporte sur l’effet background

risk lorsque la tolérance absolue est convexe.

1.3. L’incertitude

Le risque de perte en capital sur les placements n'est pas le seul risque auquel est confronté un individu au cours de son cycle de vie. Plusieurs sources d’incertitude sont

5

La mesure de tolérance absolue pour le risque est l’inverse de la mesure d’aversion absolue pour le risque, soit

T z A z u z u z u u ( ) ( ) ( ) ( )

= 1 = − ′ ′′ . Pour les fonctions d’utilité HARA (Hyperbolic Absolute Risk Aversion), la

mesure de tolérance absolue pour le risque est linéaire, ce qui explique l’indépendance des choix d’actifs par rapport à l’âge.

susceptibles d’influencer les choix de portefeuille selon l’âge, notamment l’incertitude sur la durée de vie et sur les risques affectant le capital humain.

1.3.1. L’incertitude sur la durée de vie

Jusqu’à présent, nous avons considéré un horizon de vie fini. Dans un modèle à la Merton, Richard (1975) introduit une durée de vie incertaine et un contrat d’assurance décès (mais pas de rente viagère, si bien qu’en cas de survie, l’individu aura cotisé « à fonds perdus »). A chaque période, l’individu représentatif choisit sa consommation optimale, son partage optimal entre actifs risqués et actif sans risque, et sa couverture optimale d’assurance décès. Richard montre que les théorèmes de séparation ne sont pas modifiés par l’introduction d’une durée de vie incertaine : la consommation optimale est indépendante de la combinaison optimale d’actifs sans risque et d’actifs risqués ; la composition du portefeuille optimal est indépendante de l’âge (et partant de la durée de vie résiduelle espérée). Le modèle permet néanmoins une prédiction intéressante. Si l’individu est relativement mieux doté en capital non humain qu’en capital humain, il pourra transférer une part importante de ce capital non humain à ses héritiers via l’assurance décès, et détiendra en conséquence une part importante d’actifs risqués assortie d’une assurance décès. En revanche, un individu fortement doté en capital humain (par définition non transmissible) demandera une proportion faible d’actifs risqués, et une couverture faible en assurance décès.

1.3.2. Risques financiers et background risks

Incertitude sur les revenus d’activité

Les revenus d’activité sont également sources d’incertitude, notamment pour les salariés du secteur privé et pour les travailleurs indépendants. L'intuition suggère que l'existence d'un risque de fond non diversifiable (background risk) incite les investisseurs à réduire la part d'actifs risqués : si l’individu est prudent et si sa prudence est décroissante en fonction de sa richesse, il réduit sa part de risque endogène (ici le risque financier) lorsque son risque de fond inassurable augmente 6. Gollier et Pratt (1996) caractérisent les fonctions

6

d'utilité induisant un tel comportement, en fonction notamment de ce qu'ils nomment la « vulnérabilité au risque ».

Toute la question est de savoir si les mouvements aléatoires des actifs risqués et des salaires sont corrélés. Considérons par exemple un gestionnaire d'OPCVM actions dont la rémunération serait indexée sur les performances des fonds qu'il gère. Dans ce cas, on aurait une corrélation parfaite entre le taux de croissance de son salaire et le taux de rendement du portefeuille d'actions géré. Pour se protéger des variations de son salaire, on conçoit que le gestionnaire d'OPCVM actions a tendance à substituer dans son portefeuille personnel des obligations (actifs sans risque) aux actions (actifs risqués). Néanmoins, au fur et à mesure qu'il se rapproche de l'âge de la retraite, la valeur actuelle de sa rémunération salariale diminue, et partant la part de sa richesse corrélée avec les variations des rendements des actions. Dès lors, il peut chercher à compenser cette déformation de sa richesse en surinvestissant en actions à la fin de son cycle de vie.

Bien entendu, cette conclusion dépend crucialement de l'hypothèse de parfaite corrélation entre actifs risqués et salaires. Ainsi, on devrait observer de tels comportements chez les cadres supérieurs et les indépendants. A contrario, les individus dont les salaires sont indépendants des performances boursières devraient considérer que les obligations sont de plus proches substituts à leurs revenus salariaux que les actions, ce qui devrait réduire la détention d'actifs risqués à âges élevés, toutes choses égales par ailleurs. Le développement actuel des

stock options est susceptible de renforcer les stratégies de prudence à âges jeunes 7.

Incertitude sur les pensions de retraite

Les revenus d’activité ne sont pas le seul background risk pesant sur les agents. Dans une certaine mesure, les pensions de retraite sont soumises à un aléa macroéconomique ou politique, l’insoutenabilité du régime de retraite par répartition dans une économie à population active déclinante. Dans ce cas, la menace pesant sur le régime en répartition induit un risque sur les retraites futures qui affecte les générations les plus jeunes. Ces dernières, exposées à des

7

Aujourd’hui se cumuleraient donc effet d’âge et effet de génération, puisque les générations les plus jeunes sont susceptibles d’obtenir, plus que les générations qui les précèdent, des rémunérations du travail plus corrélées aux rendements financiers.

risques plus importants concernant leur propre retraite que leurs aînées, seraient moins incitées à épargner en actifs risqués.

Incertitude sur les dépenses de santé

En revanche, les individus âgés sont exposés à des risques croissants liés à la santé : maladie, invalidité, incapacité, dépendance. Il est vrai que ces risques sont assurables et qu’ils ne constituent pas à proprement parler des background risks. Toutes choses égales par ailleurs, on peut conjecturer qu’ils réduisent la proportion d’actifs risqués des ménages les plus âgés (les plus de 70 ans, voire de 75 ans, pour fixer les idées).

Autres sources d’incertitude sur le cycle de vie familial

Parmi les autres sources d’incertitude liées au cycle de vie, on évoquera le divorce, le veuvage, et plus généralement la composition du ménage. Le veuvage est un risque exogène 8 mais assurable, tandis que le divorce est un risque éventuellement endogène, et en tout cas non assurable. On conjecture donc que, la probabilité de divorce étant plus élevé à âge jeune, l’incertitude liée au divorce (surcroît de dépenses induit par une nouvelle installation et perte de revenus en cas de bi-activité) diminue la proportion d’actifs risqués des individus les plus jeunes.

1.4. Les imperfections de marché

Parce que la concurrence et l’information sont imparfaites dans le monde réel, les comportements de détention d’actifs sont susceptibles d’être éloignés de leur configuration mertonienne optimale.

1.4.1. Coûts de transaction

Coûts d’ajustement sur le marché du travail

L’existence de coûts d’ajustement sur le marché du travail influence les comportements financiers. Dans un modèle d’optimisation stochastique en temps continu où les individus

choisissent simultanément leur offre optimale de travail et la proportion optimale d’actifs risqués, Bodie et al. (1992) montrent que si les individus ont une offre de travail parfaitement flexible ex post (ils ont la possibilité de compenser des baisses aléatoires de salaires en changeant d’activité, voire en allongeant leur durée d’activité), ils sont incités ex ante à prendre plus de risques dans leurs choix financiers. Ils prédisent que les individus jeunes, parce qu’ils ont la possibilité d’ajuster leur offre de travail en cas d’aléas défavorables et que la part du capital humain dans leur richesse totale est plus importante, prendront plus de risques financiers que les individus âgés.

Coûts de transactions sur les marchés financiers

A partir d'une modélisation à la Merton mais en supposant qu'il existe une impossibilité de ré-optimiser période par période (la ré-optimisation induit des coûts de transaction dans le monde réel), Jagannathan et Kocherlakota (1997) effectuent des simulations en considérant différents paramètres d'aversion au risque dans une fonction d'utilité CRRA (constant relative

risk aversion) : pour un paramètre égal à 2 (faible aversion au risque), la part d'actif risqué est

de 98,1 % à l'horizon d'un an et devient égale à 99,1 % à l'horizon de 40 ans ; pour un paramètre égal à 7 (forte aversion au risque), cette part est de 27,9 % à l'horizon d'un an et de 26,1 % à l'horizon de 40 ans. Ainsi, parce que les probabilités de perte mais aussi l'ampleur des pertes potentielles importent dans les choix de portefeuille, l'horizon de placement n'est pas décisif pour les individus.

Szpiro (1995) souligne également que la gestion d’actifs demande du temps, et que les ménages les plus jeunes et les plus âgés ont plus de temps disponible (ou un coût d’opportunité du temps plus faible) pour se consacrer à une gestion efficace de leur portefeuille.

Contraintes de liquidité

Outre ses préférences, l'individu est guidé par des contraintes sur son cycle de vie lorsqu'il fait ses choix de portefeuille.

Durant la première phase de son cycle de vie (jusqu’à 40 ans, pour fixer les idées), l’individu est polarisé par le financement de l’acquisition et de l’équipement de son logement, souvent conditionné par un apport personnel de liquidités. En France, cette accumulation de 8

liquidités s’opère sur des comptes ad hoc, assortis d’une fiscalité avantageuse (les intérêts sont exonérés d’imposition sur le revenu) et de conditions débitrices favorables (les taux débiteurs sont en partie subventionnés par l’Etat). Ensuite, les remboursements d’emprunts grèvent la possibilité d’épargne dans des actifs plus risqués.

Il n'est pas rare qu'en milieu de cycle de vie (vers 45 ans, pour fixer les idées) les ménages soient confrontés à des dépenses importantes (financement des études des enfants, donation vers les enfants pour aider leur installation… ). Ceci les contraint à cibler un certain niveau de richesse pour le milieu de cycle de vie, afin de libérer des liquidités pour remplir leurs engagements envers leurs enfants. D'une certaine manière, leur horizon de placement est partagé en deux, et leurs choix de portefeuille sont faits en deux étapes : dans une première étape, ils cherchent à atteindre sa cible de richesse en surinvestissant (par rapport à l'optimum sans contrainte de liquidités) en obligations jusqu'à la date cible ; dans la seconde étape, ils surinvestissent en actions, et ce d'autant plus qu'ils approchent de la retraite.

1.4.2.Coûts d’information

Enfin, un dernier argument milite en faveur d'une détention accrue d'actifs risqués à âge élevé. C'est l'effet d'apprentissage : les jeunes ménages seraient réticents à investir dans des actifs risqués parce qu'ils ne connaissent pas les produits et les techniques de gestion qui leur sont associées. Toutefois, si cet argument pouvait paraître convaincant par le passé, le niveau de connaissance financière s'est accru pour les générations les plus jeunes.

1.5. Synthèse

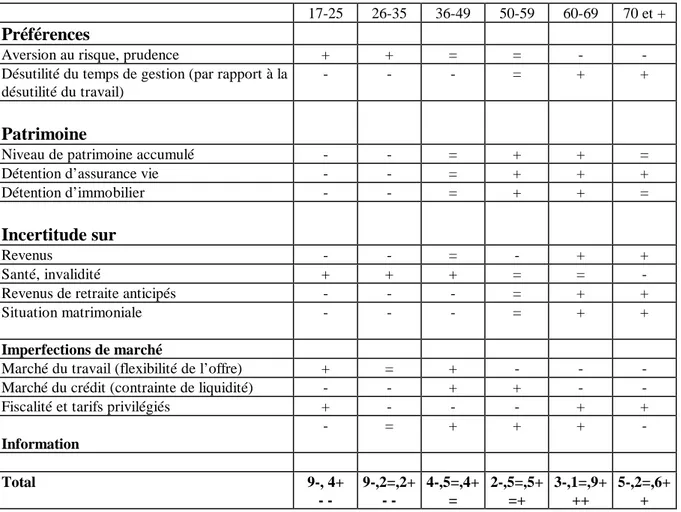

Dans le tableau 1, nous proposons une synthèse des effets attendus des variables pertinentes dans la détention d’actifs risqués selon l’âge. Chaque variable a trois influences possibles (négative, neutre, positive) pour chaque tranche d’âge. Les tranches d’âge, qui sont reprises dans la deuxième partie empirique, délimitent les phases importantes du cycle de vie, en tenant compte d’effets de génération. Nous avons ainsi isolé une première tranche d’âge 17-25 ans pour prendre en considération la participation décroissante des jeunes générations au marché du travail. La tranche des 26-35 ans est représentative de la phase d’installation dans la vie économique, familiale et sociale. La tranche des 36-49 ans est celle de la maturité économique avec une forte activité, celle des 50-59 ans représentant la fin de carrière. La

tranche des 60-69 ans représente celle des jeunes retraités, tandis que les 70 ans et plus isolent une population exposée aux risques plus typiques de la vieillesse. La dernière ligne du tableau suppose que chaque variable a le même poids pour expliquer la détention d’actifs risqués, hypothèse naturellement contestable. Toutefois, elle explicite un certain profil a priori dans la détention d’actifs risqués selon l’âge.

Tableau 1 : Synthèse des effets attendus de variables pertinentes sur la détention d’actifs risqués selon l’âge

17-25 26-35 36-49 50-59 60-69 70 et +

Préférences

Aversion au risque, prudence + + = = -

-Désutilité du temps de gestion (par rapport à la désutilité du travail)

- - - = + +

Patrimoine

Niveau de patrimoine accumulé - - = + + =

Détention d’assurance vie - - = + + +

Détention d’immobilier - - = + + =

Incertitude sur

Revenus - - = - + +

Santé, invalidité + + + = =

-Revenus de retraite anticipés - - - = + +

Situation matrimoniale - - - = + +

Imperfections de marché

Marché du travail (flexibilité de l’offre) + = + - -

-Marché du crédit (contrainte de liquidité) - - + + -

-Fiscalité et tarifs privilégiés + - - - + +

Information - = + + + -Total 9-, 4+ -9-,2=,2+ -4-,5=,4+ = 2-,5=,5+ =+ 3-,1=,9+ ++ 5-,2=,6+ + Le signe + (resp. -, =) traduit le fait que l’effet de la variable est positif (négatif, neutre) sur la détention d’actifs risqués. Par exemple, les jeunes (moins de 35 ans) ont une faible aversion au risque supposée, ce qui les incite à détenir des actifs risqués.

Deuxième partie : Etude empirique de la détention d’actifs risqués

Après une rapide revue de la littérature empirique, nous présentons une analyse descriptive des comportements financiers selon l’âge. Nous estimons ensuite la détention d’actifs risqués et d’actifs sans risque à l’aide de plusieurs modèles économétriques.

2.1. Revue de la littérature empirique

Tiomo et Laurent (1997) proposent une étude statistique de la détention d’actifs risqués selon l’âge, à partir de données d’enquêtes effectuées auprès de deux échantillons représentatifs de la population française. Le tableau 2 montre que, pour une tranche de patrimoine donnée, la part d’actifs risqués (produits d’actions et produits obligataires) augmente avec l’âge.

Tableau 2 : Part des actifs risqués dans le portefeuille des ménages français

Tranches d’âges Patrimoine financier (en milliers de francs)

<100 100-200 200-300 300-450 450-600 >600 Total Moins de 34 ans 3,51 % 4,01 % 2,52 % 1,79 % 5,63 % 6,90 % 4,17 % 35-54 ans 3,6 % 5,79 % 5,51 % 4,80 % 7,00 % 23,65 % 11,95 % 55-64 ans 6,72 % 8,51 % 9,87 % 18,56 % 19,66 % 39,14 % 26,96 % 65 ans et plus 6,58 % 13,54 % 18,06 % 23,06 % 27,33 % 51,65 % 39,75 % Total 4,87 % 8,48 % 9,49 % 11,02 % 14,97 % 40,25 % 24,76 %

Source : Tiomo et Laurent (1997)

Dans une étude économétrique sur des ménages italiens, Guiso et al. (1996) obtiennent une conclusion similaire. La part d’actifs risqués est la plus faible pour les ménages les plus jeunes et augmente de 20 points au cours du cycle de vie pour atteindre un maximum à l’âge de 61 ans.

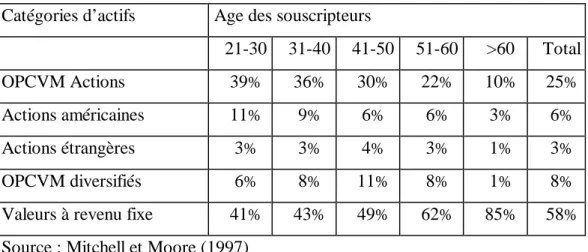

Dans leur revue des littératures théorique et empirique sur l’accumulation du patrimoine selon l’âge, Mitchell et Moore (1997) renvoient à des résultats différents. Le

tableau 3 présente la structure de portefeuille des plans 401(k)9. Les résultats sont conformes aux recommandations souvent prodiguées par les gestionnaires de fonds de pension et les journaux financiers : les individus jeunes sont incités à investir en actions, les plus âgés en produits de taux.

Tableau 3 : Structure de portefeuille des plans 401(k) par âge des souscripteurs

Catégories d’actifs Age des souscripteurs

21-30 31-40 41-50 51-60 >60 Total

OPCVM Actions 39% 36% 30% 22% 10% 25%

Actions américaines 11% 9% 6% 6% 3% 6%

Actions étrangères 3% 3% 4% 3% 1% 3%

OPCVM diversifiés 6% 8% 11% 8% 1% 8%

Valeurs à revenu fixe 41% 43% 49% 62% 85% 58%

Source : Mitchell et Moore (1997)

2.2. Statistiques descriptives

Dans ce paragraphe, nous rendons compte de la composition du patrimoine des ménages français, à partir de l’enquête Patrimoine 1998 de l’Insee. Cette enquête auprès de 10 207 ménages a été réalisée par l’Insee entre le 14 octobre 1997 et le 16 janvier 1998.

Elle fournit des informations sur le patrimoine selon l’âge de la personne de référence, sa catégorie socioprofessionnelle, son diplôme, sa situation matrimoniale, son revenu et son endettement défini comme le capital restant dû sur un emprunt immobilier. Elle renseigne également sur la situation du ménage face au chômage et à la maladie, ainsi qu’à des contraintes de financement.

Afin d’observer le comportement patrimonial des ménages, nous procédons à une analyse détaillée de la détention des principaux actifs financiers et non financiers selon l’âge en isolant particulièrement leur détention d’actifs « risqués ». Sur les 10 207 ménages, 10 150 ménages détiennent des produits financiers (57 ménages n’en détiennent pas).

9

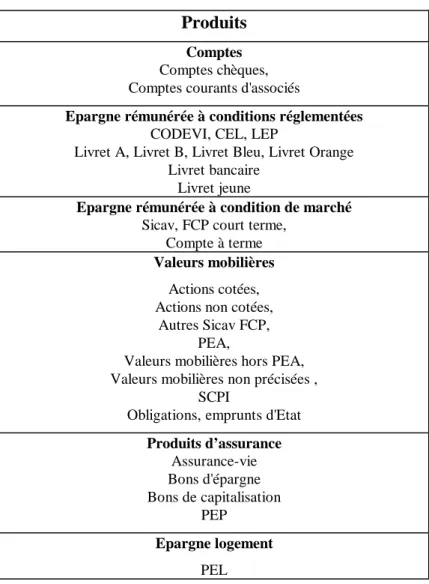

2.2.1. Classification des actifs recensés dans l’enquête

Nous classons les actifs financiers en fonction de la volatilité de leur rendement et de la présence ou non d’un risque en capital. Nous considérons ainsi 7 grandes catégories d’actifs : les valeurs mobilières comprennent les actions, les SICAV, les SCPI et les obligations. La présence d’un risque en capital pour les SICAV (hors SICAV de trésorerie), et d’un risque de taux pour les titres obligataires, nous amène à considérer cette classe d’actifs comme étant risquée. Les actifs non risqués sont constitués par l’ensemble des produits d’assurance10

, des produits d’épargne et des liquidités (Cf. tableau 4).

Tableau 4 : Classification des produits Produits

Comptes Comptes chèques, Comptes courants d'associés

Epargne rémunérée à conditions réglementées CODEVI, CEL, LEP

Livret A, Livret B, Livret Bleu, Livret Orange Livret bancaire

Livret jeune

Epargne rémunérée à condition de marché Sicav, FCP court terme,

Compte à terme Valeurs mobilières

Actions cotées, Actions non cotées,

Autres Sicav FCP, PEA,

Valeurs mobilières hors PEA, Valeurs mobilières non précisées ,

SCPI

Obligations, emprunts d'Etat Produits d’assurance Assurance-vie Bons d'épargne Bons de capitalisation PEP Epargne logement PEL 10

Jusque récemment la presque totalité des contrats d’assurance vie étaient en francs, c’est pourquoi nous les assimilons à des placements sans risque.

Epargne d’entreprise PEE

2.2.3. Age, activité et composition du patrimoine

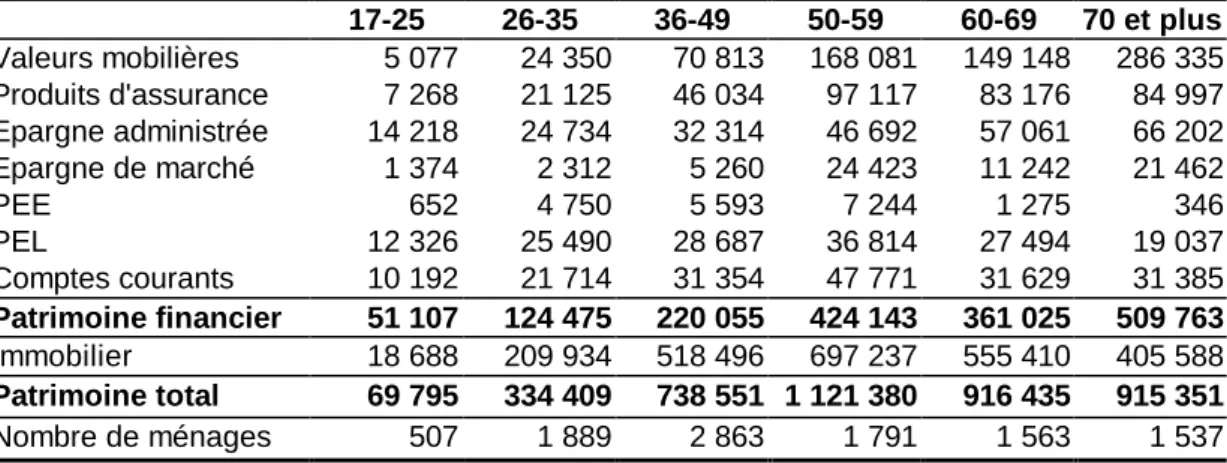

Le tableau 5 présente les effets croisés de la composition du patrimoine des ménages avec l’âge. Nous observons une très forte croissance du montant moyen de valeurs mobilières détenu avec l’âge. Ainsi moins de 10 % du patrimoine total des très jeunes ménages (17-25 ans) est composé de valeurs mobilières contre 31 % pour les 70 ans et plus. Cependant, jusqu’à 50 ans, cette croissance avec l’âge des montants moyens détenus en valeurs mobilières va de pair avec un accroissement du patrimoine avec l’âge et s’explique donc en partie par un effet de richesse (plus le patrimoine s’accroît, plus le montant alloué aux placements en titres financiers augmente). Le patrimoine financier moyen des plus de 60 ans s’élève par exemple à 361 025 francs et celui des moins de 26 ans à 51 107 francs. Notons toutefois qu’au-delà de la tranche des 50-59 ans, le patrimoine total stagne alors que le montant moyen détenu sous forme de valeurs mobilières continue à croître fortement avec l’âge, ce qui suggère une plus grande propension des plus âgés à détenir des actifs risqués, hors effets de richesse.

Tableau 5 : Composition du patrimoine selon l’âge de la personne de référence 17-25 26-35 36-49 50-59 60-69 70 et plus Valeurs mobilières 5 077 24 350 70 813 168 081 149 148 286 335 Produits d'assurance 7 268 21 125 46 034 97 117 83 176 84 997 Epargne administrée 14 218 24 734 32 314 46 692 57 061 66 202 Epargne de marché 1 374 2 312 5 260 24 423 11 242 21 462 PEE 652 4 750 5 593 7 244 1 275 346 PEL 12 326 25 490 28 687 36 814 27 494 19 037 Comptes courants 10 192 21 714 31 354 47 771 31 629 31 385 Patrimoine financier 51 107 124 475 220 055 424 143 361 025 509 763 Immobilier 18 688 209 934 518 496 697 237 555 410 405 588 Patrimoine total 69 795 334 409 738 551 1 121 380 916 435 915 351 Nombre de ménages 507 1 889 2 863 1 791 1 563 1 537

Le patrimoine total moyen croît avec l’âge jusqu’à la tranche des 50-59 ans pour diminuer ensuite. A priori, nous retrouvons donc le profil en cloche conforme à la théorie du cycle de vie. Il faut toutefois considérer cette évolution avec prudence car elle pourrait s’expliquer par un effet de génération : si les anciennes cohortes ont connu un profil d’accumulation moins favorable que celles qui les ont suivies (en particulier si ces dernières ont

profité à plein de la montée en puissance des régimes de retraite par répartition), il en résulte que le patrimoine moyen des plus de 70 ans est plus faible que celui des 60-69 ans, même s’il n’y a pas désaccumulation11. Or, des données en coupe ne nous permettent pas d’identifier de tels effets de génération.

Le tableau 6 met en évidence les catégories de population les plus exposées aux risques financiers. Ainsi 30 % des retraités détiennent des actifs risqués contre 21 % pour les actifs et 12 % pour les inactifs12. Par ailleurs, nous observons le même résultat que précédemment, à savoir une croissance du taux de détention des valeurs mobilières en fonction de l’âge de la personne de référence du ménage (Cf. tableau 6).

Tableau 6 : Taux de détention de valeurs mobilières selon le statut d’activité et l’âge de la personne de référence

Actif Inactif Retraité

17-25 8% 5% ns 26-35 16% 10% ns 36-49 22% 9% ns 50-59 30% 15% 29% 60-69 33% 17% 31% 70 et plus 59%* 19% 30% Ensemble 21% 12% 30%

* Ne concerne que 17 ménages

2.2.4. Age, composition et montant de patrimoine

Le tableau 7 montre un effet de richesse, particulièrement significatif pour les valeurs mobilières. Cet effet de richesse se retrouve lorsqu’on observe les taux de détention de valeurs mobilières en fonction de la taille du patrimoine et de l’âge de la personne de référence (Cf. Tableau 8). En effet, moins de 4 % des ménages possédant un patrimoine inférieur à 50 000 francs détiennent des valeurs mobilières. A l’inverse, plus du tiers des ménages possédant un patrimoine supérieur à 1 million de francs détiennent des valeurs mobilières. Pour un patrimoine global supérieur à un million de francs, on constate une nette croissance du taux de détention de valeurs mobilières avec l’âge au sein de chaque tranche de patrimoine.

11

En revanche, il est vraisemblable que l’on retrouverait un profil en cloche marqué, même en contrôlant des effets de génération, si l’on incluait dans le patrimoine global l’équivalent patrimonial des droits à pension, qui par construction baisse avec l’âge une fois les droits liquidés.

12

Les inactifs sont les ménages sans emploi actuel, ni passé. Les retraités ont occupé un emploi, mais ont cessé de l’occuper au moment de l’enquête.

Tableau 7 : Composition du patrimoine selon le montant du patrimoine < 50 kF 50-250 kF 250-500 kF 500-1000 kF 1000-1500 kF 1500-2000 kF 2000-5000 kF > 5000 kF Valeurs mobilières 201 5 320 14 431 27 535 79 295 179 165 551 423 5 729 124 Produits d'assurance 1 491 19 420 26 170 43 390 85 799 143 206 263 437 965 635 Epargne administrée 5 998 34 839 38 475 45 492 69 675 94 060 106 522 144 650 Epargne de marché 44 1 419 3 041 3 043 10 398 14 606 27 709 565 890 PEE 488 3 351 2 158 4 398 6 316 8 186 12 264 10 201 PEL 1 244 19 970 26 021 24 074 42 450 59 441 96 502 112 606 Comptes courants 5 257 21 830 21 309 28 678 46 075 58 372 105 586 266 187 Patrimoine financier 14 721 106 148 131 604 176 610 340 008 557 036 1 163 442 7 794 293 Immobilier 1 250 16 962 250 976 547 822 871 204 1 167 851 1 708 625 3 377 720 Patrimoine total 15 971 123 110 382 580 724 432 1 211 212 1 724 887 2 872 067 11 172 013 Nombre de ménages 2 380 1 533 1 209 2 520 1 097 538 731 142

Tableau 8 :Taux de détention de valeurs mobilières selon l’âge et le montant du patrimoine < 50 kF 50-250 kF 250-500 kF 500-1000 kF 1000-1500 kF 1500-2000 kF 2000-5000 kF > 5000 kF 17-25 3,4% 15,5% ns ns ns ns ns ns 26-35 3,6% 14,4% 20,6% 24,7% 30,4% 44,0% 81,5% ns 36-49 1,8% 12,2% 16,3% 16,0% 35,2% 44,7% 67,1% 85,4% 50-59 1,6% 10,3% 10,0% 22,8% 32,8% 44,2% 68,1% 94,9% 60-69 2,4% 15,6% 12,8% 23,9% 43,8% 64,7% 75,9% 96,0% 70 et plus 1,0% 12,6% 16,9% 28,4% 54,1% 75,5% 90,9% 100,0%

La part de valeurs mobilières dans le portefeuille total des ménages détenteurs augmente légèrement avec l’âge, dès lors que le montant de patrimoine est supérieur à 250 000 francs (Cf. tableau 9). Ainsi, la part des valeurs mobilières des ménages âgés de 70 ans et plus possédant un patrimoine supérieur à 5 millions de francs et détenteurs de valeurs mobilières s’élève à près de 80 %. En revanche, pour les ménages les plus pauvres, l’accroissement de la part de valeurs mobilières selon l’âge n’est pas observée.

Tableau 9 : Part des valeurs mobilières dans le patrimoine total des ménages détenteurs de valeurs mobilières selon l’âge de la personne de référence et le montant du patrimoine

< 50 kF 50-250 kF 250-500 kF 500-1000 kF 1000-1500 kF 1500-2000 kF 2000-5000 kF > 5000 kF 17-25 37% 25% ns ns ns ns ns ns 26-35 33% 24% 24% 31% 35% 42% 44% ns 36-49 32% 32% 22% 33% 36% 35% 45% 59% 50-59 35% 15% 27% 27% 30% 28% 43% 62% 60-69 40% 32% 30% 37% 40% 35% 48% 76% 70 et plus 13% 37% 45% 38% 40% 47% 50% 78%

2.2.5. Endettement, âge et composition du patrimoine

Les ménages âgés détiennent-ils d’autant plus d’actifs risqués qu’ils sont très faiblement endettés comparés aux plus jeunes ? L’endettement total moyen présente un profil en cloche, avec un montant maximal pour la tranche d’âge 36-49 ans. Plus de deux tiers des ménages de cette tranche d’âge sont endettés. Ce profil est identique pour l’endettement purement immobilier : un ménage sur deux dans la tranche 36-49 ans a des dettes immobilières, contre 15 % des ménages de 60-69 ans.

Tableau 10 : Dettes selon l’âge de la personne de référence du ménage Endettement total Endettement immobilier Montant moyen Proportion de ménages endettés Montant moyen Proportion de ménages endettés 17-25 19 787 30% 8 651 4% 26-35 118 711 59% 92 652 31% 36-49 154 329 70% 117 511 50% 50-59 95 883 58% 70 661 39% 60-69 27 812 30% 17 754 15% 70 et plus 5 155 9% 3 071 4%

2.2.6. Diplôme, âge et détention d’actifs risqués

L’écart observé dans la détention de valeurs mobilières entre les différentes classes d’âge et de patrimoine peut en partie s’expliquer par une différence de formation. Plus le diplôme est élevé, et plus la proportion de ménages détenant des actifs risqués est élevée (Cf. tableau 11). Par ailleurs, pour tous les ménages possédant un diplôme sanctionnant au moins des études primaires, la détention d’actifs risqués est croissante selon l’âge. Là encore, cette approche purement descriptive peut cacher des effets de richesse dans la mesure où le patrimoine s’accroît avec l’âge et que cet accroissement du patrimoine avec l’âge est davantage marqué pour les personnes ayant un niveau d’études élevé.

Tableau 11 : Taux de détention de valeurs mobilières selon le diplôme et l’âge de la personne de référence

Aucun diplôme

Primaire Collège CAP-BEP Lycée Général Lycée Technique Supérieur 17-25 ns ns 0% 3% 11% 2% 10% 26-35 17% 2% 4% 9% 15% 20% 24% 36-49 6% 5% 12% 15% 22% 19% 36% 50-59 4% 12% 23% 24% 35% 43% 50% 60-69 12% 21% 32% 31% 48% 50% 60%

70 et plus 8% 18% 40% 40% 50% 68% 66%

2.2.7. Statut professionnel, âge et détention d’actifs risqués

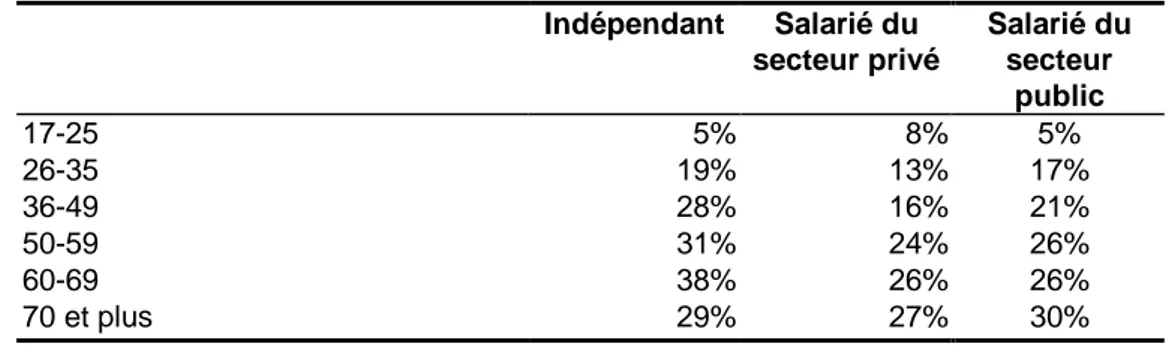

Les taux de détention de valeurs mobilières sont plus élevés chez les indépendants que chez les salariés des secteurs public et privé (Cf. Tableau 12). La croissance des taux de détention selon l’âge est également plus marquée chez les indépendants (avec une décroissance à partir de 70 ans). A âge donné, la détention d’actifs risqués est plus importante pour les salariés du secteur public que pour ceux du secteur privé.

Tableau 12 : Taux de détention de valeurs mobilières selon le statut professionnel et l’âge de la personne de référence

Indépendant Salarié du secteur privé Salarié du secteur public 17-25 5% 8% 5% 26-35 19% 13% 17% 36-49 28% 16% 21% 50-59 31% 24% 26% 60-69 38% 26% 26% 70 et plus 29% 27% 30% 2.3. L’analyse économétrique

Afin d’estimer si les effets d’âge qui semblent transparaître sont réels et ne résultent pas purement de la corrélation entre l’âge et le montant du patrimoine, nous avons effectué quelques analyses économétriques simples. Pour cela, nous avons été amenés à simplifier encore notre partition des actifs financiers, jusqu’alors regroupés en 7 classes. Nous nous ramenons ainsi à trois catégories d’actifs :

• les valeurs mobilières, déjà décrites, qui présentent un risque important ;

• les pures liquidités, qui correspondent à des actifs ne présentant aucun risque en capital et mobilisables à tout moment : il s’agit du regroupement des catégories « comptes » et « épargne administrée » ;

• les actifs peu liquides ou bien présentant un risque faible, qui correspondent au regroupement de tous les autres actifs. Cette catégorie, certes un peu hétéroclite, regroupe l’épargne logement, les produits d’assurance, l’épargne rémunérée aux conditions de

marché et l’épargne en entreprise. Ce mode d’épargne en entreprise, en général peu liquide, présente certes un risque parfois élevé (en particulier parce que le placement est peu diversifié) qui justifierait son inclusion dans la catégorie des valeurs mobilières. Toutefois, la détention de ce genre de placement est surtout conditionnée par les pratiques de rémunération et d’intéressement de l’entreprise à laquelle appartient le salarié et ne traduit pas forcément un choix bien conscient en faveur d’un actif risqué.

Plusieurs régressions économétriques ont été menées :

• dans un premier temps, l’estimation des déterminants de la détention d’actifs risqués à l’aide d’un modèle Probit, puis, conditionnellement à la détention d’actifs risqués, l’estimation des déterminants de la part d’actifs risqués dans le patrimoine financier à l’aide de MCO ;

• dans un deuxième temps, l’estimation des déterminants de la probabilité de détenir la

totalité de son patrimoine sous forme de liquidités à l’aide d’un modèle Probit, puis conditionnellement à la détention d’actifs autres que des liquidités, l’estimation des

déterminants de la part des liquidités dans le patrimoine financier à l’aide de MCO.

• dans un troisième temps, nous avons estimé un modèle Logit polytomique non ordonné à trois modalités : détenir la totalité de son patrimoine sous forme de liquidités ; détenir des liquidités et d’autres actifs plus ou moins liquides mais pas de valeurs mobilières (sauf éventuellement via un PEE) ; détenir des valeurs mobilières. Cette dernière approche découle logiquement des deux précédentes qui distinguent implicitement trois catégories d’épargnants. On vérifie alors si les résultats sont préservés lorsqu’est menée une véritable approche toutes choses égales par ailleurs.

Les variables explicatives retenues sont le patrimoine financier brut, le revenu total, l’âge de la personne de référence, le statut d’activité, la catégorie socioprofessionnelle, le type de ménage et le niveau d’étude. Toutes ces variables ont été discrétisées 13

. Nous avons également considéré d’autres variables explicatives : le « risque chômage » est représenté par une variable indicatrice informant s’il y a eu une interruption d’activité de plus d’un an au sein du ménage pour cause de chômage, et le « risque maladie » par une variable indicatrice

13

Dans une version précédente, seule la variable âge avait été introduite sous forme de classes. Pour des raisons d’homogénéité, mais également parce que les choix financiers nous semblent fortement non linéaires, nous avons retenu dans cette version finale des variables à modalités discrètes.

informant s’il y a eu une interruption d’activité de plus d’un an au sein du ménage pour cause de maladie.

Nous avons également introduit une contrainte de liquidité. En effet, le questionnaire administré comporte une question de nature subjective : le ménage déclare s’il rencontre des difficultés à équilibrer son budget et ainsi à dégager une épargne. Introduite sous la forme d’une variable indicatrice, cette contrainte de liquidité révèle ex post un biais d’endogénéité (si les mêmes déterminants expliquent ex ante les contraintes de liquidité et les choix de portefeuille, alors on trouve forcément une corrélation ex post). Aussi avons-nous introduit une probabilité de subir une contrainte de liquidité, instrumentée par le revenu, l’âge, le type de ménage, le niveau d’études et le fait d’avoir eu des antécédents médicaux. La probabilité ex

ante d’être contraint, conditionnellement aux caractéristiques socio-économiques énumérées,

explique alors les choix d’épargne ex post. Comment l’écrivent Arrondel et Masson (1986), cette probabilité traduit bien l’effet des contraintes « anticipées » (antérieurement aux choix de portefeuille).

Enfin, sachant que la propriété immobilière influence les comportements financiers, nous avons introduit le statut vis-à-vis de la résidence principale : locataire (modalité de référence), accédant à la propriété (ménages propriétaires de leur résidence principale et endettés à ce titre), propriétaire (ménages ayant remboursé leur emprunt immobilier).

Dans les estimations Probit, les variables expliquées sont respectivement la probabilité de détenir des valeurs mobilières (Cf. Tableau 4) et de détenir la totalité de son patrimoine financier sous forme de liquidités. Dans les estimations MCO, les variables expliquées sont les transformations logistiques des parts de valeurs mobilières et de liquidités. Les tableaux 13 et 14 présentent les résultats des estimations. Dans les estimations Logit, nous avons testé la détention de la totalité du patrimoine financier sous forme de liquidités contre la détention de liquidités et d’autres actifs sauf les valeurs mobilières, d’une part ; la détention de valeurs de valeurs mobilières contre la détentions de liquidités et d’autres actifs sauf des valeurs mobilières. Les résultats des estimations Logit sont présentés dans le tableau 15.

La classe d’âge de référence est composée des « 36-49 ans ». L’âge est sans influence significative sur la détention d’actifs risqués, sauf pour les individus les plus âgés qui ont une probabilité de détenir des actifs risqués supérieure par rapport à leurs cadets. En revanche, la part d’actifs risqués détenus dans le patrimoine financier est influencée par l’âge : les « 17-25 ans » détiennent une part significativement plus faible d’actifs risqués que les « 36-49 ans », tandis que les 60 ans et plus en détiennent une part significativement plus importante. En revanche, les « 50-59 ans » détiennent relativement moins d’actifs risqués que les 36-49 ans, ce qui confirmerait l’existence de background risks pour cette classe d’âge. Ainsi, toutes choses égales par ailleurs, les individus les plus jeunes répugneraient à prendre des risques, les plus âgés n’hésitant pas à accroître leur prise de risque au delà de 60 ans.

Lorsqu’on analyse la probabilité de détenir la totalité de son patrimoine financier sous forme de liquidités, on note que seuls les « 17-35 ans » et les « plus de 70 ans » ont des comportements significativement différents de la tranche d’âge de référence. Ainsi, les « 17-35 ans » ont une probabilité de détenir la totalité de leur patrimoine financier sous forme de liquidités plus faible que les « 36-49 ans », tandis que les plus de 70 ans une probabilité plus forte. Ce dernier résultat pourrait attester d’une aversion croissante pour le risque à âge élevé, ainsi qu’une volonté d’épargne de précaution face aux risques accrus de santé aux grands âges. Par ailleurs, malgré une aversion au risque plus importante des individus les plus jeunes révélée par l’estimation précédente, ces derniers répugnent à détenir tout leur patrimoine financier sous forme de liquidité. Ce comportement est peut-être plus révélateur d’un effet de génération que d’un effet d’âge, les jeunes générations ayant été plus sensibilisées à l’information financière que les générations précédentes, toutes choses égales par ailleurs.

Les estimations Logit confirment ces conclusions quant à l’effet contrasté de l’âge sur la prise de risque (tableau ). En effet, les « 70 ans et plus » sont enclins, à la fois à détenir leur patrimoine total sous forme de pures liquidités, et à détenir des valeurs mobilières. Ce comportement est homogène parmi les plus de 70 ans 14. Il ne traduit donc pas un goût pour le risque des « 70-79 ans » (qui seraient en bonne santé et bénéficieraient de retraites confortables) et une forte aversion au risque des « 80 ans et plus » (exposés à la dépendance et

14

On l’a vérifié en segmentant cette dernière classe d’âge en une tranche « 70-79 ans » et une tranche « 80 ans et plus ».

aux aléas de santé et percevant des retraites moins favorables).

Les quatre variables suivantes tentent de mesurer l’influence des background risks.

2.3.2. L’influence des background risks

L’effet « statut professionnel »

Le statut professionnel de référence est « salarié du secteur privé ». Les travailleurs indépendants ont la même probabilité de détenir des valeurs mobilières que les salariés du secteur privé, toutes choses égales par ailleurs. Ce résultat peut surprendre a priori dans la mesure où les indépendants ont des revenus d’activité plus aléatoires que les salariés du secteur privé. Néanmoins, lorsqu’on examine la part d’actifs risqués dans le patrimoine financier, on obtient une conclusion plus conforme à l’intuition : cette part est plus faible pour les indépendants que pour les salariés du secteur privé. Les salariés du secteur public quant à eux ont une propension plus faible à détenir des valeurs mobilières, en probabilité et en part du patrimoine financier, que les salariés du secteur privé. Ce résultat serait l’indice que les salariés du secteur public ont une plus grande aversion au risque, et dans leurs choix professionnels et dans leurs choix financiers. A contrario, la thèse selon laquelle les fonctionnaires étant moins exposés aux risques de revenu prendraient plus de risques financiers est battue en brèche.

En ce qui concerne la demande de liquidités, le statut de salarié du secteur public augmente la probabilité de détenir tout son patrimoine sous forme de liquidités. Ainsi, les choix d’activité et de portefeuille sembleraient complémentaires pour les fonctionnaires (double absence de risque).

L’effet « composition du ménage »

La composition du ménage de référence est « couple avec deux enfants ». Les célibataires et les couples sans enfants ont une probabilité de détenir des valeurs mobilières, et une part détenue, plus élevées que les couples de référence. Ce résultat corrobore l’étude de Arrondel et Masson (1986) et pourrait être le signe d’une aversion pour le risque plus faible de

ces ménages. En revanche, la composition du ménage n’influe guère sur la part détenue d’actifs risqués dans le patrimoine financier. Tout au plus, l’estimation Logit indique-t-elle que les célibataires et les couples sans enfants ont une probabilité plus élevée de détenir des valeurs mobilières plutôt qu’un portefeuille diversifié n’en comportant pas.

Les comportements de demande de liquidités confortent en partie ces résultats. Le seul résultat significatif est que les couples de trois enfants et plus ont une probabilité de détenir tout leur patrimoine sous forme de liquidité plus élevée que les couples avec deux enfants.

Les effets « risque de chômage » et « risque de maladie »

Le chômage de la personne de référence, ou de son conjoint, n’exerce aucune influence significative sur ses choix financiers, contrairement aux prédictions de Bodie et alii (1992). Cette conclusion est avérée quelle que soit l’estimation retenue (Probit, MCO ou Logit).

Néanmoins, le fait d’avoir interrompu pendant au moins un an son activité pour cause de chômage augmente significativement la détention, mais pas la part détenue, de liquidités. Ce résultat s’expliquerait par un comportement de précaution renforcé : d’une part, la perte d’emploi accroît la volatilité des ressources ; d’autre part, la perte d’emploi passée exacerbe l’aversion au risque. En revanche, le chômage passé n’a aucune influence sur la détention actuelle de valeurs mobilières. D’une certaine manière, l’effet de mémoire renforce la « sur-détention » de liquidités, mais n’inhibe pas la sur-détention d’actifs risqués.

Enfin, l’interruption pour cause de maladie n’a aucune incidence sur les choix financiers, quelle que soit l’estimation retenue (Probit, MCO ou Logit).

L’influence de la propriété de la résidence principale

L’intuition suggère que la propriété de la résidence principale offre une assurance indirecte contre les background risks de sorte que le fait d’être propriétaire de sa résidence principale devrait accroître la demande d’actifs risqués. Toutefois, l’acquisition de la résidence principale est souvent couplée à un endettement qui nécessite des liquidités pour en assurer le remboursement.

Par rapport aux locataires, les ménages propriétaires ont une moindre probabilité de détenir des actifs risqués. Ils ont une probabilité de détention, et une part détenue en valeurs mobilières, inférieure aux locataires, qu’ils soient accédants à la propriété ou qu’ils aient remboursé leur emprunt immobilier. Ce résultat suggérerait que posséder sa résidence principale n’est pas perçu comme une assurance indirecte contre les background risks.

Toutefois, l’estimation Logit invalide cette conclusion. En effet, être propriétaire de sa résidence principale accroît la probabilité de détenir un portefeuille comportant des valeurs mobilières par rapport à détenir un portefeuille diversifié n’en comportant pas. D’une certaine manière, lorsque le ménage diversifie son patrimoine, son statut de propriétaire accroît son exposition au risque sur les valeurs mobilières.

Enfin, les accédants à la propriété ont des comportements financiers identiques aux ménages ayant remboursé leur emprunt immobilier. Ici encore, l’intuition selon laquelle l’endettement immobilier inhiberait la détention d’actifs risqués est battue en brèche

2.3.3. L’effet « contrainte de liquidité »

Lorsque la contrainte de liquidité est introduite sous forme de variable indicatrice (prenant la valeur 1 pour les individus contraints et la valeur 0 pour les non- contraints), plus les ménages sont contraints financièrement, moins ils détiennent d’actifs risqués. Toutefois, comme nous l’avons souligné plus haut, il est nécessaire d’endogénéiser cette contrainte.

Instrumentée par le revenu, l’âge, le type de ménage, le niveau d’études et le fait d’avoir eu des antécédents médicaux, la contrainte de liquidité n’exerce aucune influence significative sur les choix financiers. Elle n’explique ni la détention d’actifs risqués, ni la détention de liquidités. Tout au plus augmente-t-elle la probabilité de détenir tout son patrimoine sous forme de liquidités par rapport à détenir un patrimoine financier diversifié, mais ne comportant pas de valeurs mobilières.

Selon King et Leape (1987), la détention d’actifs risqués est d’autant plus importante que les ménages sont informés. La capacité à obtenir et à traiter l’information est approximée par le niveau d’étude. La modalité de référence est le niveau d’études sanctionnées par le baccalauréat d’enseignement général. Toutes choses égales par ailleurs, la probabilité de détenir des valeurs mobilières, et la part détenue, est plus faible pour les individus ayant un niveau d’étude inférieur (primaire, collège, CAP-BEP). En revanche, les diplômés de l’enseignement secondaire technique et de l’enseignement supérieur n’ont pas un comportement statistiquement différent de détention de valeurs mobilières, par rapport aux bacheliers de l’enseignement général. Ce résultat établi dans l’estimation Probit est corroboré par l’estimation Logit.

A contrario, avoir suivi des études techniques (CAP-BEP ou baccalauréat technique) et

des études supérieures diminue la probabilité de détenir tout son patrimoine financier sous la forme exclusive de liquidités.

Conclusion

Cette recherche s’est attachée à montrer l’effet de l’âge sur la composition du patrimoine et notamment sur la détention d’actifs risqués. A partir de l’enquête Patrimoine 1998 de l’Insee, nous montrons que les comportements financiers déiffèrent selon l’âge. Nos résultats rejoignent en partie ceux de Arrondel et Masson (1996) et de Tiomo et Laurent (1999). Ainsi, les effets d’âge se manifestent surtout aux âges extrêmes du cycle de vie. Par ailleurs, les incertitudes sur le cycle de vie et sur les revenus d’activité, les coûts de transaction, les contraintes de liquidité et les coûts d’information sont des facteurs explicatifs de la détention d’actifs risqués.

Tableau 13 : Demande de valeurs mobilières : estimations Probit (probabilité de détenir des valeurs mobilières) et MCO (part détenue en valeurs mobilières)

Probit MCO

Constante 0,26 0,28***

Patrimoine financier moins de 5000 F -2,08*** -0,42***

de 5 000 à 20 000 F -1,23*** -0,32*** de 20 000 à 50 000 F -0,51*** -0,17*** de 50 000 à 100 000 F Ref Ref de 100 000 à 200 000 F 0,47*** 0,13*** de 200 000 à 500 000 F 0,79*** 0,20*** de 500 000 à 1 MF 1,28*** 0,36*** plus de 1 MF 1,97*** 0,62***

Revenu mensuel moins de 4 500 F -0,09 0,12

de 4 500 à 7 000 F 0,00 0,08 de 7 000 à 10 000 F 0,02 0,03 de 10 000 à 15 000 F Ref Ref de 15 000 à 20 000 F 0,05 -0,03 de 20 000 à 30 000 F 0,13 -0,05 de 30 000 à 50 000 F 0,14 -0,07 0plus de 50 000 F 0,37* -0,10 Âge 17 à 25 ans -0,07 -0,10* 26 à 35 ans 0,02 -0,03

36 à 49 ans Ref Ref

50 à 59 ans -0,00 -0,03*

60 à 69 ans 0,14 0,06**

70 ans et plus 0,21* 0,09***

Statut d'activité Inactif -0,08 -0,02

Actif Ref Ref

Retraité 0,11 -0,01

Statut professionnel Salarié du public -0,11*** -0,05***

Salarié du privé Ref Ref

Indépendant 0,02 -0,02*

Type de ménage Célibataire 0,31*** 0,09***

Couple sans enfants 0,14** 0,02

Couple - 1 enfant -0,05 -0,02

Couple - 2 enfants Ref Ref

Couple - 3 enfants et plus -0,13 -0,01 Famille monoparentale 0,07 0,05*

Autres cas -0,02 -0,05

Niveau d'études Pas d'études -0,15 0,09

Primaire -0,28*** -0,06*

Collège -0,20*** -0,05*

CAP-BEP -0,15** -0,05**

Lycée d'enseignement général Ref Ref Lycée d'enseignement technique 0,04 0,02 Enseignement supérieur 0,06 0,00 Personne de référence ou conjoint

au chômage

-0,05 -0,01

Interruption d'activité de plus d'un an (cause : maladie)

0,02 -0,02

Interruption d'activité de plus d'un an (cause : chômage)

Tableau 13 (suite) : Demande de valeurs mobilières : estimations Probit (probabilité de détenir des valeurs mobilières) et MCO (part détenue en valeurs mobilières)

Probit MCO

Contrainte de liquidité instrumentée -0,77 -0,28

Statut Locataire Ref Ref

Accédant à la propriété -1,14*** -0,24***

Propriétaire -0,93*** -0,21***

Inverse du ratio de Mills 0,24***

N 10015 2369

Log-vraisemblance / R² -3892,6 0,151

Sur les 9 958 ménages, 2 369 déclarent détenir des valeurs mobilières.

*significatif au seuil de 10% ; **significatif au seuil de 5% ; ***significatif au seuil de 1%.

Pour la seconde régression (sur les détenteurs de valeurs mobilières), on modélise la variable log [p/(1-p)] où p désigne la part des valeurs mobilières dans le patrimoine financier.

Tableau 14 : Demande de liquidités : estimation Probit (probabilité de détenir tout son patrimoine financier en liquidités ) et MCO (part détenue en liquidités)

Probit MCO

Constante -2,14*** 1,13

Patrimoine financier moins de 5000 F 2,34*** -0,06

de 5 000 à 20 000 F 1,00*** -0,20 de 20 000 à 50 000 F 0,36*** -0,17 de 50 000 à 100 000 F Ref Ref de 100 000 à 200 000 F -0,38*** 0,07 de 200 000 à 500 000 F -0,66*** 0,24 de 500 000 à 1 MF -0,87*** 0,60** plus de 1 MF -1,43*** 1,54***

Revenu mensuel moins de 4 500 F 0,33 0,60**

de 4 500 à 7 000 F 0,13 0,29 de 7 000 à 10 000 F 0,08 0,24** de 10 000 à 15 000 F Ref Ref de 15 000 à 20 000 F -0,05 -0,23** de 20 000 à 30 000 F -0,01 -0,27** de 30 000 à 50 000 F 0,06 -0,41** plus de 50 000 F -0,18 -0,94*** Âge 17 à 25 ans -0,18* -0,34** 26 à 35 ans -0,22** -0,16

36 à 49 ans Ref Ref

50 à 59 ans 0,01 -0,01

60 à 69 ans 0,02 0,01

70 ans et plus 0,23* 0,04

Statut d'activité Inactif 0,32*** 0,19

Actif Ref Ref

Retraité 0,10 -0,06

Statut professionnel Salarié du public 0,15*** -0,02

Salarié du privé Ref Ref

Indépendant 0,01 -0,12***

Type de ménage Célibataire -0,05 0,10

Couple sans enfants 0,05 -0,03

Couple - 1 enfant -0,01 -0,09*

Couple - 2 enfants Ref Ref

Couple - 3 enfants et plus 0,21*** 0,09 Famille monoparentale 0,05 -0,07

Autres cas 0,10 -0,09

Niveau d'études Pas d'études 0,27 0,08

Primaire -0,12 0,00

Collège -0,12 0,00

CAP-BEP -0,23*** -0,13

Lycée d'enseignement général Ref Ref Lycée d'enseignement technique -0,19** -0,01 Enseignement supérieur -0,12** -0,09 Personne de référence ou conjoint

au chômage

0,08 0,07

Interruption d'activité de plus d'un an (cause : maladie)

0,03 0,03

Interruption d'activité de plus d'un an (cause : chômage)

Tableau 14 : Demande de liquidités : estimation Probit (probabilité de détenir tout son patrimoine financier en liquidités ) et MCO (part détenue en liquidités)

Probit MCO

Contrainte de liquidité instrumentée 1,22 -0,45

Statut Locataire Ref Ref

Accédant à la propriété 1,45*** -0,12

Propriétaire 1,14*** -0,20

Inverse du ratio de Mills 0,41

N 9 958 4351

Log-vraisemblance / R² -4786,7 0,158

Sur les 9 958 ménages, 5 607 déclarent détenir la totalité de leur patrimoine financier sous forme de liquidités, contre 4351 qui déclarent détenir des actifs autres que des liquidités.

*significatif au seuil de 10% ; **significatif au seuil de 5% ; ***significatif au seuil de 1%.

Pour la seconde régression (sur les ménages ne détenant pas la totalité de leur patrimoine financier sous forme de liquidités), on modélise la variable log [p/(1-p)] où p désigne la part des liquidités dans le patrimoine financier.

Tableau 15 : Modèle Logit polytomique non ordonné

(1) / (2) (3) / (2)

Constante -1,47*** -1,96***

Patrimoine financier moins de 5000 F 4,76*** -0,33 de 5 000 à 20 000 F 1,94*** -0,66*** de 20 000 à 50 000 F 0,80*** -0,36*** de 50 000 à 100 000 F Ref Ref de 100 000 à 200 000 F -0,81*** 0,67*** de 200 000 à 500 000 F -1,59*** 1,42*** de 500 000 à 1 MF -1,84*** 2,42*** plus de 1 MF -2,20*** 3,65***

Revenu mensuel moins de 4 500 F -0,23 0,18

de 4 500 à 7 000 F -0,30 0,20 de 7 000 à 10 000 F -0,12 0,12 de 10 000 à 15 000 F Ref Ref de 15 000 à 20 000 F 0,02 0,17 de 20 000 à 30 000 F 0,31 0,33 de 30 000 à 50 000 F 0,73** 0,34 plus de 50 000 F 0,89 0,99** Âge 17 à 25 ans -0,40* -0,19 26 à 35 ans -0,39** -0,05

36 à 49 ans Ref Ref

50 à 59 ans 0,09 0,04

60 à 69 ans 0,28 0,36*

70 ans et plus 0,97*** 0,59***

Statut d'activité Inactif 0,60*** 0,00

Actif Ref Ref

Retraité 0,31* 0,16

Statut professionnel Salarié du public 0,26*** -0,11

Salarié du privé Ref Ref

Indépendant 0,34*** -0,05

Type de ménage Célibataire 0,08 0,46***

Couple sans enfants 0,26* 0,25* Couple - 1 enfant -0,06 -0,14

Couple - 2 enfants Ref Ref

Couple - 3 enfants et plus

0,06 -0,16

Famille monoparentale -0,10 0,07

Autres cas 0,27 -0,17

Niveau d'études Pas d'études 0,14 0,23

Primaire -0,53*** -0,75*** Collège -0,47*** -0,43*** CAP-BEP -0,52*** -0,44*** Lycée d'enseignement général Ref Ref Lycée d'enseignement technique -0,25 -0,13 Enseignement supérieur -0,13 0,10

Tableau 15 : Modèle Logit polytomique non ordonné

(1) / (2) (3) / (2) Personne de référence ou

conjoint au chômage -0,05 -0,01

Interruption d'activité de plus d'un an (cause : maladie)

-0,15 0,07

Interruption d'activité de plus d'un an (cause : chômage)

0,29** -0,06

Contrainte de liquidité instrumentée

2,91* -0,53

Statut Locataire Ref Ref

Accédant -0,03 0,39***

Propriétaire 0,03 0,30***

N 10 207

(1) ménages détenant la totalité de leur patrimoine financier sous forme de liquidités (comptes et livrets) ;

(2) ménages détenant d’autres actifs financiers (peu liquides en général), mais pas de valeurs mobilières (sauf éventuellement via un PEE) ;

Références bibliographiques

Arbulu, P. et G. Gallais-Hamonno (1995), « La rentabilité réelle des actifs boursiers de 1950 à 1992 », Économie et statistique, 281, 3-30.

Arrondel, L. et A. Masson. (1996), « Gestion du risque et comportements patrimoniaux », Economie et Statistique, n° 296-297.

Arrondel, L., (1993), Cycles de vie et composition du patrimoine : un regard théorique, Economica.

Attanasio O.P. et M. Browning (1995), « Comsumption over the Life Cycle and over the Business Cycle », American Economic Review,.85 (5),.1118-1137.

Bodie, Z. , R. Merton et W. Samuelson (1992), « Labor Supply Flexibility and Portfolio Choice in a Life Cycle Model », Journal of Economic Dynamics and Control, 16, 427-449.

Caroll D.C. & Samwick A.A., (1995), « How important is Precautionary Saving ? », NBER, WP n°5194. Deaton A., (1992), Understanding Consumption, Clarendon Press, Oxford.

Gollier C., (1995), « Should Young People be less Risk-Averse ? », miméo, Gremaq, Toulouse.

Gollier, C. et J.W. Pratt (1996), « Risk Vulnerability and the Tempering Effect of Background Risk », Econometrica, 64, 5, 1109-1123.

Gollier, C. et R. Zeckhauser (1997), « Horizon Length and Portfolio Risk », NBER working paper, 216, octobre.

Gouriérouxc C., Tiomo A. et A. Trognon, (1997), « The Portfolio Composition of Households : A scoring Analysis from French Data », WP, CREST, n°9706.

Guiso L.,T. Japelli &D. Terlizzese, (1996), « Income Risk, Borrowing Constraints and Portfolio Choice », American Economic Review, 86, 158-172.

Jagannathan, R. et N. Kocherlakota (1996), « Why Should Older People Invest Less in Stocks Than Younger People ? », Federal Reserve Bank of Minneapolis Quarterly Review, Summer.

Kimball, M.S. (1992), « Precautionary Motives for Holding Assets » in the New Plagrave Dictionary of Money and Finance, Eatwill J., Milgate M. et Newman P. (eds), New York, Norton, pp.158-161.

Kimball, M.S. (1993), « Standard Risk Aversion », Econometrica, vol. 61, pp.589-611.

King, M. et J. Leape (1987), « Asset Accumulation, Information, and the Life Cycle », NBER WP, n° 2392. Laurent, J.-P. et A. Tiomo (1997), « Risques financiers : Juniors vs. Seniors », Document de travail CREST, novembre.

Mehra, R. et E. Prescott (1985, « The Equity Premium : a Puzzle », Journal of Monetary Economics, 10, 335-339.

Merton, R. (1969), « Lifetime Portfolio Selection Under Uncertainty: The Continuous-Time Case », Review of Economic Studies, 51, 247-257.

Mitchell, O. et J.F. Moore (1997), « Retirement Wealth Accumulation and Decumulation: New Developments and Oustanding Opportunities », NBER Working Paper 6178, septembre.

Pye, G. (1973), « Lifetime Portfolio Selection in Continuous-Time for a Multiplicative Class of Utility Functions », American Economic Review, 63, 1013-1016.

Richard, S. (1975), « Optimal Consumption, Portfolio, and Life Insurance Rules for an Uncertain Lived Individual in a Continuous-Time Model », Journal of Financial Economics, 2, 187-204.

Samuelson, P.A. (1969), « Lifetime Portfolio Selection by Dynamic Stochastic Programming », Review of Economic and Statistics, 51, 239-24.