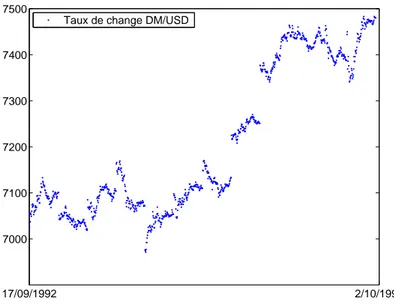

Lévy Processes in Finance: Inverse Problems and Dependence Modelling

Texte intégral

Figure

Documents relatifs

It is also expected that relaxing the assump- tions commonly applied to the vine copula in applications with high-dimensional dependency structures, such as independence between

Trees appear in many different areas such as computer science (where trees appear in the analysis of random algorithms for instance connected with data allocation), combinatorics

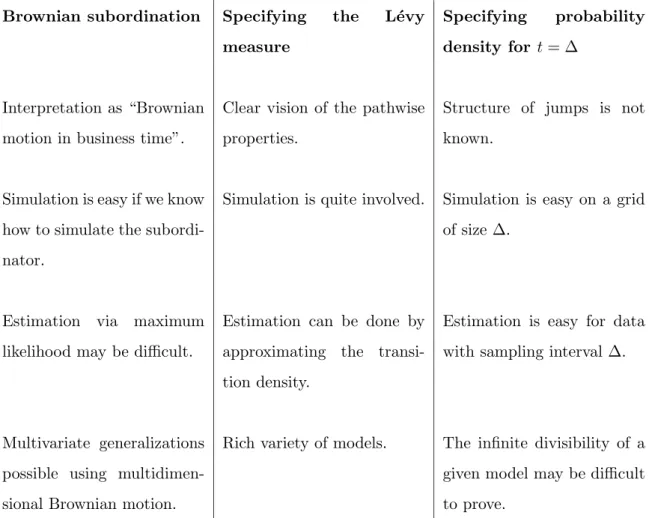

• In this section we give a brief survey of stochastic calculus for Itˆo-L´evy processes. We begin with a defintion of a L´evy process:.. Definition 1.1. left continuous with

Hoh , W., H¨ older continuity of harmonic functions associated to pseudo differential operators with negative definite symbol, in Proceedings of RIMS Workshop on Stochastic Analysis

Our formulation of Theorem 1 was suggested by consideration of the self-similar additive processes derived from the 6rst and last passage times of a Bessel process (R t ; t ¿ 0)

KEY-WORDS : Levy process, Subordinator, Hitting time density, dams, Branching processes, Exponential families, Limit theorems.. ~ * } Reçu le 24

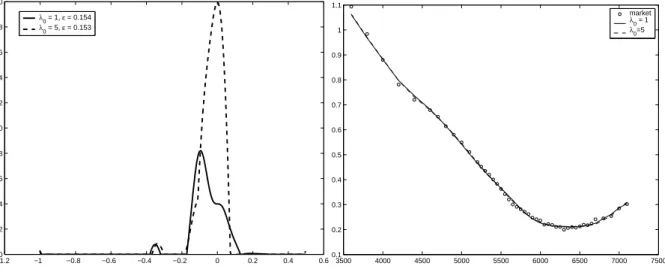

We discuss in detail a nonlinear model of deconvolution type where a Lévy process is observed at low frequency, concluding an information bound for the estimation of linear

The induced group is special but, for it, we can copy the invariants designated by WILLIAMS as the fundamental invariants of the arbitrary linear form in variables