C-12-2008

Le portrait du placement responsable au

Québec – Résultats de recherche

Par Gilles L. Bourque, Andrée de Serres, Frédéric Hanin, Benoît Lévesque, Marguerite Mendell, Alissa Lauriault et Régis Milot

Cette recherche a été rendue possible grâce aux contributions financières de Fondaction, de Natcan et de l’ARUC-ÉS.

ii

Cahier de l’ARUC-ÉS Cahier No : C-12-2008

« Le portrait du placement responsable au Québec – Résultats de recherche » Présenté par :

Gilles L. Bourque, économiste, Fondaction Andrée de Serres, professeur de gestion, ESG

Frédéric Hanin, professeur de relations industrielles, Université Laval Benoît Lévesque, professeur de sociologie, UQAM

Marguerite Mendell, professeure d'économie, Université Concordia Alissa Lauriault, professionnelle de recherche

Régis Milot, professionnel de recherche

Cette recherche a été rendue possible grâce aux contributions financières : De Fondaction, de Natcan et de l’ARUC-ÉS.

Révision linguistique : Francine Pomerleau

ISBN : 978-2-89276-450-5 Dépôt légal : Juin 2008

Bibliothèque et Archives nationales du Québec Bibliothèque et Archives Canada

P r é s e n t a t i o n d e l ’ A R U C - É S e t d u R Q R P - É S

L’Alliance de recherche universités-communautés en économie sociale (ARUC-ÉS) et le Réseau québécois de recherche partenariale en économie sociale (RQRP-ÉS) sont des organismes partenariaux de recherche financés par le Conseil de recherches en sciences humaines du Canada. Ce consortium de recherche en économie sociale réalise des activités de réflexion, de recherche et de valorisation des connaissances en économie sociale. Ses actions contribuent à la reconnaissance et à l’essor de l’économie sociale comme outil de développement social, culturel, politique et économique du Québec.

L’ARUC-ÉS, créée en 2000, est le premier centre de recherche interuniversitaire québécois entièrement consacré à la recherche partenariale. Ses activités portent sur différents secteurs de l’économie sociale : l’habitat communautaire, les services aux personnes, le loisir et le tourisme social, la finance et le développement local et régional. Créé en 2005, le RQRP-ÉS est quant à lui l’un des six centres canadiens voués à la recherche partenariale en économie sociale. Ses activités sont décentralisées dans les huit régions du Québec où l’on trouve une institution universitaire et ses objets de recherche s’articulent autour des particularités de chacune de ces régions. Les deux centres cohabitent sous le même toit, à Montréal.

Présentation de l’ARUC-ÉS et du RQRP-ÉS

R é s u m é

Cette première enquête sur le placement socialement responsable (PSR) démontre que les « fonds éthiques » sont relativement moins populaires au Québec qu’ailleurs au Canada. Dans le domaine des pratiques de placement responsable (PR) de base, constituées de portefeuilles filtrés sur la base de critères de valeurs éthiques, la sous-catégorie des gestionnaires et des investisseurs regroupe des actifs de près de 6 milliards (G) $. Cette sous-sous-catégorie est cependant celle où les probabilités de double comptage sont les plus importantes. Dans la sous-catégorie des fonds de placement au détail (près de 4 G$), les actifs provenant des fonds de travailleurs - la partie non admissible à la règle des 60 % - constituent, et de loin, la part la plus importante.

Avec ses 252 G$, les pratiques de placement responsable (PR) élargies représentent les actifs les plus imposants de la finance responsable au Québec. La contribution de la Caisse de dépôt et placement du Québec (CDP) à cette composante est certes importante, tant comme gestionnaire d’actifs que fiduciaire de caisses de retraite publiques ou de divers autres fonds de réserve publics. Mais la popularité croissante de la gestion d’actifs tenant compte de critères environnementaux, sociaux et de gouvernance (ESG) fait en sorte que les pratiques de PR élargies ont atteint une taille critique au Québec.

Mots clés : Placement responsable, finance(s) solidaire(s), finance socialement responsable, fonds de placement, gestion d’actifs, développement local et régional.

Résumé

T a b l e d e s m a t i è r e s

Présentation de l’ARUC-ÉS et du RQRP-ÉS ... iii

Résumé ... v

Faits saillants ... ix

INTRODUCTION ... 13

CHAPITRE 1 : DÉFINITIONS ET ÉLÉMENTS DE PROBLÉMATIQUE... 15

CHAPITRE 2 : MÉTHODOLOGIE ... 17

Gestionnaires de fonds... 17

Fondations ... 17

Intervenants de l’engagement corporatif... 18

Caisses de retraite... 19

Fonds communs de placement... 19

CHAPITRE 3 : LES INVESTISSEURS INSTITUTIONNELS... 21

Caisses de retraite... 21

Les caisses de retraite ... 21

Les caisses de retraite et l’engagement corporatif ... 22

Les congrégations religieuses ... 23

Fondations ... 24

CHAPITRE 4 : LES GESTIONNAIRES D’ACTIFS ... 27

Les sociétés de gestion et le placement socialement responsable de base ... 27

Les sociétés de gestion et le placement socialement responsable élargi ... 28

CHAPITRE 5 : LES FONDS DE PLACEMENT POUR LES PARTICULIERS ... 31

Table des matières

L i s t e d e s t a b l e a u x

Tableau 1 : Déroulement de l’enquête – Volet tamisage – Gestionnaires de fonds... 17 Tableau 2 : Déroulement de l’enquête – Volet engagement corporatif ... 18 Tableau 3 : Déroulement de l’enquête – Volet tamisage – Caisses de retraite... 19 Tableau 4 : Critères utilisés dans les politiques de placement socialement responsabledes congrégations religieuses... 23 Tableau 5 : Résultats globaux : Investisseurs institutionnels... 25 Tableau 6 : Critères utilisés dans les politiques de placement socialement responsable

des gestionnaires d’actifs ... 28 Tableau 7 : Résultats globaux : Gestionnaires... 29 Tableau 8 : Résultats globaux : Fonds de placement pour les particuliers ... 31

Liste des tableaux

F a i t s s a i l l a n t s

Cette première enquête sur le placement socialement responsable (PSR) démontre que les « fonds éthiques » sont relativement moins populaires au Québec qu’ailleurs au Canada. Dans le domaine des pratiques de placement responsable (PR) de base, constituées de portefeuilles filtrés sur la base de critères de valeurs éthiques, la sous-catégorie des gestionnaires et des investisseurs regroupe des actifs de près de 6 milliards (G) $. Cette sous-sous-catégorie est cependant celle où les probabilités de double comptage sont les plus importantes. Dans la sous-catégorie des fonds de placement au détail (près de 4 G$), les actifs provenant des fonds de travailleurs - la partie non admissible à la règle des 60 % - constituent, et de loin, la part la plus importante.

Avec ses 252 G$, les pratiques de placement responsable (PR) élargies représentent les actifs les plus imposants de la finance responsable au Québec. La contribution de la Caisse de dépôt et placement du Québec (CDP) à cette composante est certes importante, tant comme gestionnaire d’actifs que fiduciaire de caisses de retraite publiques ou de divers autres fonds de réserve publics. Mais la popularité croissante de la gestion d’actifs tenant compte de critères environnementaux, sociaux et de gouvernance (ESG) fait en sorte que les pratiques de PR élargies ont atteint une taille critique au Québec.

Résumé des actifs PSR au Québec

A c t i f s ( e n m i l l i o n s $ )

Placement responsable de base

Gestionnaires et investisseurs utilisant des filtres 5 823

Fonds de placement au détail 3 848

T o t a l P R d e b a s e 9 671

Placement responsable élargi

Gestionnaires utilisant les critères ESG 29 800

Investisseurs institutionnels utilisant les critères ESG 222 620

T o t a l P R é l a r g i 252 420 T o t a l P l a c e m e n t r e s p o n s a b l e 262 091

F aits saillan ts

Introduction

Le premier objectif de cette recherche consistait à réaliser un inventaire et un profil du placement socialement responsable (PSR) à l’échelle du Québec. En 2004 et 2006, nous avons réalisé les inventaires de la finance solidaire (l’investissement communautaire) et du capital de développement, c’est-à-dire les deux composantes de l’investissement responsable proprement dit1. Avec cette troisième et dernière phase se termine donc la

comptabilisation des actifs engagés pour l’ensemble de la finance socialement responsable au Québec. Dans ce cadre, l’inventaire que nous avons cherché à rendre le plus exhaustif possible implique un possible dédoublement avec l’inventaire de l’AIR2 pour l’ensemble du Canada.

Dans ce portrait, nous traiterons successivement des catégories des investisseurs institutionnels (caisses de retraite, communautés religieuses et fondations), des gestionnaires d’actif et des fonds de placement s’adressant aux particuliers. Nous présentons les résultats en termes d’actifs gérés selon les principes responsables par rapport aux actifs globaux de chacune des catégories traitées, en décrivant les caractéristiques des principales organisations qui s’en font les promoteurs. Dans la mesure où cette enquête constitue une première au Québec, ce rapport pose en quelque sorte les premiers jalons d’un programme de recherche qui devrait se préciser avec le temps, sur la base de l’expérience acquise et des relations de confiance établies avec les acteurs de l’industrie. Dans cette optique, nous précédons le traitement des résultats par un chapitre liminaire qui permet de présenter les définitions des concepts utilisés et les éléments de problématique.

1

Nous avons regroupé ces deux enquêtes dans un cahier de recherche de l’ARUC-ÉS « Le portrait de l’investissement responsable au Québec ». 2 L’Association pour l’investissement responsable (Social Investment Organization www.socialinvestment.ca ) produit une revue de la finance

Introduction

C h a p i t r e 1

Définitions et éléments de problématique

Dans l’esprit du pacte de la diversité culturelle récemment adopté par la communauté internationale, nous préférons profiter de la richesse de la langue française en utilisant la notion de finance socialement responsable (FSR) plutôt que celle de l’ISR (investissement socialement responsable). L’utilisation de la notion française de « finance » permet en effet de tenir compte des différences majeures existant entre les pratiques de placement de celles d’investissement, ce que la notion anglaise d’investment ne permet pas. Le classement traditionnel de l’ISR identifiait, jusqu’à récemment, deux composantes dans les pratiques de placement responsable : le tamisage et l’engagement corporatif. Cependant, dans sa Revue 2006 de l’investissement social au Canada, l’AIR a adopté une nouvelle classification qui permet de distinguer les nouvelles pratiques de placement fondées sur l’analyse dite ESG, parce qu’elle intègre dans l’analyse financière les facteurs environnementaux, sociaux et de gouvernance.

Une première catégorie, nommée ISR de base par l’AIR, décrit les pratiques de placement socialement responsable principalement fondées sur des valeurs, comprenant les différentes approches de tamisage : filtres négatifs (critères d’exclusion), filtres positifs (critères d’inclusion) et la sélection des « meilleurs du secteur ». L’AIR inclut en outre dans cette catégorie l’investissement communautaire et le prêt socialement responsable. Ces deux dernières pratiques ne référant pas à la notion de placement, nous ne les inclurons pas dans la classification de placement responsable de base de la présente étude.

La deuxième catégorie, soit l’ISR élargi, réfère aux pratiques de placement responsable fondées sur l’analyse des risques extrafinanciers ou ESG. Dans le cadre de cette analyse ESG, il n’y a pas de filtres prédéterminés. L’analyse n’est plus exclusivement financière et prend dorénavant en compte les risques ESG. Cette pratique est davantage privilégiée par les institutions, puisque le tamisage sur la base de valeurs, liées à des choix personnels, ne représente pas nécessairement l’ensemble des clients d’une institution. L’ISR élargi comprend également les pratiques d’engagement corporatif. Les particularités de l’engagement corporatif résident dans l’utilisation du pouvoir des actionnaires pour influer sur le comportement des entreprises, notamment par le truchement de communications avec la direction, de propositions d’actionnaires, de politiques visant le vote par procuration et du désinvestissement. De prime abord, les gestionnaires qui pratiquent l’analyse de risques extrafinanciers sont plus susceptibles d’appliquer également les principes de l’engagement corporatif. À l’instar de l’AIR, les pratiques d’engagement corporatif concernant uniquement des questions de gouvernance, n’incluant donc pas les questions environnementales et sociales, sont exclues des résultats de cette étude.

Mais peu importe qu’elles portent sur les valeurs éthiques ou sur l’analyse extrafinancière, la principale caractéristique des pratiques du placement responsable découle du fait que les actifs gérés sous cette forme sont placés sur les marchés secondaires. Les acteurs du placement responsable achètent pour autrui, ou pour leur propre compte, des titres (actions, obligations, devises ou autres titres financiers) sur les marchés financiers plutôt que de gré à gré avec un emprunteur. Lorsque ces gestionnaires tiennent compte de critères sociaux ou environnementaux permettant d’exclure, d’inclure ou de mesurer les risques sur les titres en fonction de politiques en matière de responsabilité sociale, nous disons qu’ils pratiquent une finance responsable.

Chapitre 1 : Définitions et éléments de problématique

16

On l’a vu précédemment, les intervenants du placement responsable sont de divers types : les gestionnaires d’actif, les fonds de placement et les investisseurs institutionnels. Les investisseurs institutionnels représentent la principale catégorie d’intervenants de l’industrie. Il s’agit surtout des grands fonds publics ou privés de retraite qui, parfois, ont atteint le seuil critique permettant de gérer leurs actifs à l’interne. On retrouve aussi dans ce groupe les communautés religieuses et les grandes fondations privées. Le deuxième groupe d’intervenants sont les sociétés de gestion qui gèrent les actifs de particuliers ou d’institutions (caisses de retraite, universités et fondations qui n’ont pas les ressources internes pour faire cette gestion). Soit que ces sociétés de gestion sont elles-mêmes spécialisées dans le placement responsable, soit qu’elles offrent une expertise diversifiée permettant de gérer les actifs en fonction des critères de leur clientèle, y compris les critères sociaux et environnementaux. Finalement, on retrouve les fonds de placement spécialisés pour les particuliers, lesquels correspondent le plus fidèlement à la notion de « fonds éthiques ».

C h a p i t r e 2

Méthodologie

Gestionnaires de fonds

Les données recueillies auprès des gestionnaires de fonds actifs dans le volet du tamisage résultent de l’administration d’un questionnaire. Les sociétés de gestion ont été identifiées à partir du Top 40 des gestionnaires de fonds en 2005 de la revue Avantages de novembre 2005 auquel deux autres sociétés de gestion, ayant été identifiées préalablement, ont été ajoutées. Les coordonnées de quatre gestionnaires de fonds du Top 40 n’ayant pas pu être identifiées, le questionnaire a été envoyé à 38 sociétés de gestion. L’envoi par courriel a été précédé d’un appel téléphonique pour identifier la personne-ressource et l’informer de la recherche. Cinq gestionnaires de fonds ont refusé de répondre. Quatorze gestionnaires n’ont pas retourné le questionnaire complété. Dans quelques cas, nous avons obtenu des réponses par courriel ou par téléphone indiquant que le gestionnaire n’avait pas pour le moment de mandat de gestion socialement responsable ou n’avait pas d’actifs québécois sous gestion. Nous avons quand même considéré que ces sociétés de gestion avaient répondu à notre enquête, le renvoi du questionnaire complété n’étant pas nécessaire dans ce cas. Le taux de réponse est donc de 50 % (19 sur 38). D’un à trois rappels téléphoniques et courriels ont été nécessaires à l’obtention des réponses. Le tableau 1 résume la démarche.

Tableau 1 : Déroulement de l’enquête – Volet tamisage – Gestionnaires de fonds Rédaction du questionnaire et identification des gestionnaires Administration du questionnaire et identification des personnes-ressources Relance et vérification Analyse et rédaction du rapport Nombre de gestionnaires contactés Taux de réponse 16 février au 1er mars

2007 7 au 16 mars 2007 20 mars au 9 avril 2007 11 avril au 26 avril 2007 38

50 % (19 sur 38)

Fondations

Le même questionnaire a été adapté et administré pour recueillir les données auprès des fondations. Un premier répertoire a été tiré de la base de Revenu Canada, permettant d’obtenir les coordonnées des fondations (classées comme œuvres de charité). On y distingue deux types de fondations, soit les fondations publiques et les fondations privées. Ce répertoire ne donne cependant pas le montant des actifs des différentes fondations. Nous avons donc croisé ce dernier avec le Répertoire des fonds et fondations du Québec, édition 2005, compilé par le Centre québécois de philanthropie, basé à Montréal. Nous avons obtenu une première liste d’environ 200 organisations avec des actifs supérieurs à 1 M$. Les informations concernant les numéros de téléphone et les noms des directeurs ou directrices ont par la suite été obtenues par des recherches sur Internet.

Notre enquête s’est finalement concentrée sur les fondations ayant un actif sous gestion d’au moins 20 M$. À partir du répertoire initial de 200 fondations, nous avons obtenu une liste de 35 organisations. À cette liste s’est ajoutée celle des fondations de six universités québécoises. De ces 41 organisations identifiées, sept n’ont pas pu être contactées, une n’était plus active au Québec et une dernière opérait avec une gestion et un budget entièrement

Chapitre 2 : Méthodologie

18

gouvernemental. De cet ensemble de 32 organisations finalement contactées, 10 organisations ont répondu au questionnaire, pour un taux de réponse de 31,25 %.

Intervenants de l’engagement corporatif

Les données recueillies auprès des intervenants actifs dans l’engagement corporatif résultent d’entrevues semi-dirigées réalisées auprès de trois institutions. Celles-ci avaient été choisies préalablement sur la base des connaissances que nous avions de leurs pratiques ou de leurs politiques en termes d’engagement corporatif. Il s’agit du Regroupement pour la responsabilité sociale et l’équité (RRSE), du Comité syndical national de retraite Bâtirente inc. (Bâtirente) et de la Caisse de dépôt et placement du Québec (CDP). Une première invitation à participer à une entrevue a été envoyée par courrier électronique et la prise des rendez-vous s’est effectuée par téléphone. Les trois institutions ont accepté de participer à l’enquête. Deux des entrevues se sont déroulées au mois de janvier 2007 et la dernière a eu lieu au mois de mars 2007. La collecte de données lors des entrevues s’est effectuée sur la base d’un questionnaire auquel quelques questions ouvertes ont été ajoutées selon l’institution rencontrée. Le tableau 2 résume la démarche.

Tableau 2 : Déroulement de l’enquête – Volet engagement corporatif Rédaction du questionnaire Identification des personnes-ressources et invitation Relance et prise

des rendez-vous Entrevue Compte-rendu des entrevues

Analyse et rédaction du rapport Semaine du 4 décembre 2006 Bâtirente et RRSE : du 4 au 11 décembre 2006 CDP : 22 janvier 2007 Bâtirente et RRSE : Semaine du 18 décembre 2006 CDP : du 2 au 23 février 2007 RRSE : 18 janvier 2007 Bâtirente : 19 janvier 2007 CDP : 6 mars 2007 RRSE et Bâtirente : Semaine du 22 janvier 2007 CDP : 15 et 16 mars 2007 Du 4 avril au 10 avril

Afin de recueillir davantage d’informations sur les congrégations religieuses, un questionnaire a été diffusé, en collaboration avec le RRSE, aux membres de celui-ci. L’élaboration du questionnaire s’est effectuée dans la semaine du 5 février 2007 et le questionnaire a été envoyé le 13 février 2007. Onze membres du RRSE ont répondu au questionnaire, dont dix corporations religieuses. Le taux de réponse est donc de 31 % (10 sur 32 congrégations religieuses).

Chapitre 2 : Méthodologie

Caisses de retraite

Les caisses de retraite ont été identifiées à l’aide du Top 100 des caisses de retraite au Canada publié par la revue Benefits Canada en 2006 et du Top 40 des caisses de retraite du Québec en 2004 publié par la revue Avantages dans son numéro de mai 2005. Sur une liste préliminaire de 40 organisations pour lesquelles nous désirions obtenir les informations, les coordonnées de 11 caisses de retraite n’ont pu être identifiées. Le questionnaire a donc été envoyé à 29 président(e)s de caisses de retraite ou à la personne-ressource disposant des informations demandées. Le questionnaire a été envoyé par courriel et par courrier postal de façon nominative dans la majorité des cas. Vingt-trois n’ont pas retourné le questionnaire complété. Cependant, dans la plupart des cas, il a été possible d’obtenir de l’information sur la caisse de retraite, soit à travers la consultation de sites web, soit à travers des contacts téléphoniques. Nous avons donc tenu compte des informations reçues de 31,0 % des organisations (9 sur 29 réponses). Plusieurs rappels téléphoniques et courriels ont été nécessaires afin de compléter l’enquête. Le tableau 3 résume la démarche.

Tableau 3 : Déroulement de l’enquête – Volet tamisage – Caisses de retraite R é d a c t i o n d u q u e s t i o n n a i r e e t i d en t i f i c a t i o n d e s g e s t i o n n a i r e s A d mi n i s t r a t i o n d u q u e s t i o n n a i r e et i d en t i f i c a t i o n d e s p e rs o n n es - re s s o u r c e s R e l a n c e et v é r i f i ca t i o n A n a l y s e e t r é d a ct i o n d u r a p p o rt T a u x d e r é p o n s e

15 février au 1

ermars 2007

7 au 16 mars 2007

20 mars au 30 avril

1

erau 15 mai

31 %

Fonds communs de placement

Le portrait de la situation reliée à la vente de fonds de placement aux particuliers au Québec a soulevé un problème méthodologique et est rapidement apparu plus compliqué que nous le croyions. La principale difficulté pour notre étude réside dans le fait que très peu d’institutions financières offrent des fonds PSR au détail au Québec. La plupart des fonds éthiques offerts sur le marché québécois proviennent d’institutions hors Québec. Nous avons donc choisi de collecter l’information auprès des distributeurs québécois. Mais, pour diverses raisons, cette information s’est avérée, à l’usage relativement, confidentielle. Un effort beaucoup plus important devra être consenti lors du prochain inventaire pour améliorer le taux de réponse de cette catégorie.

Chapitre 2 : Méthodologie

C h a p i t r e 3

Les investisseurs institutionnels

Caisses de retraite

L e s c a i s s e s d e r e t r a i t e

En ce qui concerne les résultats, il s’avère particulièrement difficile de mesurer complètement les pratiques des caisses de retraite dans la mesure où, pour les plus importantes d’entre elles, soit les caisses de retraite du secteur public, il n’est pas clairement établi à quel niveau se situe la responsabilité des politiques de placement, en particulier pour le placement responsable, entre les différents comités de retraite et le gestionnaire de l’actif de ces caisses de retraite. À la CDP, même si une politique sur l’investissement socialement responsable a été adoptée par le conseil d’administration3, il est difficile de vérifier dans quelle mesure cette politique est respectée dans les

faits par les différents gestionnaires de fonds même s’il est strictement prévu que les gestionnaires doivent prendre en compte les critères sociaux, éthiques et environnementaux dans leur analyse préliminaire du risque inhérent à chaque investissement.

Néanmoins, les caisses de retraite ayant montré la plus grande transparence et la plus grande disponibilité sont celles qui sont affiliées au secteur public ou parapublic comme les universités, les sociétés d’État et les régimes de retraite du secteur public. L’évaluation des politiques est rendue particulièrement complexe par l’externalisation d’une partie de la gestion des actifs pour la plupart des grands régimes de retraite. Ce transfert de responsabilité dans la gestion des fonds ne s’accompagne pas de règles transparentes de responsabilité en matière de critères de PSR, au-delà de la définition de la politique de placement par les comités de retraite des régimes.

Le montant global inventorié pour cette première enquête sur les caisses de retraite s’élève à 126,7 G$, soit environ la moitié des actifs totaux des 40 plus grandes caisses de retraite au Québec. Les caisses de retraite qui font mention de l’existence d’une politique d’investissement socialement responsable sont au nombre de neuf. Ce sont surtout des caisses du secteur public et parapublic qui affichent volontiers une telle attitude4.

Dans la grande majorité des cas, le type de politique s’apparente aux politiques de vote et à la gouvernance des entreprises. La pratique du tamisage est peu mentionnée, bien que certaines politiques de placement en fassent implicitement mention. Parmi les raisons invoquées pour expliquer l’absence de telles politiques, on retrouve la situation financière des caisses de retraite ainsi que le manque d’informations.

3

Voir Politique sur l’investissement socialement responsable : http://www.lacaisse.com/media/R-ISRGlobal-f.pdf

4 Il faut mentionner que plusieurs caisses de retraite ont un même gestionnaire d’actifs qui a lui-même adopté une politique de placement socialement responsable. C’est le cas notamment de la CDP et du PSPIB.

Chapitre 3 : Les in vestisseurs institutionn els

22

L e s c a i s s e s d e r e t r a i t e e t l ’ e n g a g e m e n t c o r p o r a t i f

Certaines caisses de retraite au Québec sont devenues, au cours des dernières années, actives dans l’engagement corporatif, par le biais de démarches de dialogue avec les directions d’entreprises, de l’exercice du vote par procuration et des propositions d’actionnaires. Ces nouvelles pratiques se sont généralement développées après quelques années d’observation et d’analyse des développements en matière de PSR au Canada et à l’international. À l’échelle internationale, des initiatives surgissent et des principes sont établis, par exemple, les Principes de l’investissement responsable des Nations unies, mis en place en 2005 par une vingtaine d’investisseurs institutionnels de douze pays et signés au Québec par la CDP, Bâtirente et le Groupe investissement responsable inc. (GIR). Le Carbon Disclosure Project, ayant pour objectif la divulgation par les grandes entreprises de leur niveau d’émissions des gaz à effets de serre et de leurs objectifs de réduction, constitue également un exemple d’initiative internationale qui prend de l’ampleur depuis son lancement en 2000. Bâtirente et la Caisse de dépôt et placement du Québec, tous deux signataires, entreprennent aussi des démarches de communication avec les entreprises dans le cadre du Carbon Disclosure Project.

C a i s s e d e d é p ô t e t p l a c e m e n t d u Q u é b e c

La CDP, créée en 1965 par une loi du gouvernement du Québec, gère les fonds d’une vingtaine de déposants, dont dix caisses de retraite. L’actif sous gestion des déposants atteignait 207,9 G$ au 31 décembre 2006.5 Dans le cadre

de sa politique de placement responsable adoptée en 2004 et entrée en vigueur en 2005, elle privilégie une approche de dialogue avec les dirigeants d’entreprise sur des questions reliées à la gouvernance, l’environnement et aux droits de la personne. De plus, la Caisse exerce son droit de vote sur toutes les propositions d’actionnaires qui sont préalablement analysées sur la base des principes inscrits dans sa politique. Sa politique de droit de vote a récemment été mise à jour en janvier 2007 et se retrouve, ainsi que ses décisions de vote, sur son site Internet. La présentation de propositions d’actionnaires n’est pas le moyen d’intervention priorisé par la Caisse, mais celle-ci est régulièrement consultée par ceux qui en déposent. En ce qui concerne la stratégie de désinvestissement, elle y a eu recours une seule fois depuis l’adoption de sa politique. Il s’agit d’une stratégie de dernière instance envisageable à la suite de plusieurs années de dialogue avec l’entreprise, généralement cinq ans, selon les capacités et les limites de l’entreprise.

B â t i r e n t e

Créé en 1987 par la CSN, le Comité syndical national de retraite Bâtirente inc. offre des régimes de retraite aux membres des syndicats de la Confédération des syndicats nationaux (CSN) du secteur privé. Il possède un actif total sous gestion de 736 M$ (31 décembre 2006). Bâtirente a adopté ses lignes directrices sur la gestion active des risques extrafinanciers en janvier 2005. Certaines actions avaient toutefois été prises précédemment en appui aux congrégations religieuses. La première proposition officielle de Bâtirente concernait l’entreprise Sears Canada. Cette proposition demandant la production d’un rapport de développement durable a obtenu un bon pourcentage de soutien lors du vote à l’assemblée générale des actionnaires. Pour ses propositions, Bâtirente s’est concentré davantage sur des questions sociales et environnementales, touchant très peu aux questions de gouvernance et de

5 Information tirée des résultats 2006 parus dans le communiqué de presse de la Caisse de dépôt et placement du Québec du 22 février 2007. http://www.lacaisse.com/Press/CommuniquesPresse.aspx

Chapitre 3 : Les in vestisseurs institutionn els

rémunération de la haute direction. Parmi les campagnes d’actionnaires entamées récemment par Bâtirente, on retrouve des propositions et des démarches de communication concernant la vérification des impacts environnementaux et sociaux de projets miniers, l’endossement de l’Initiative pour la transparence des industries extractives (ITIE), l’offre de produits équitables et la certification FSC (Forest Stewarship Council) pour les produits de l’industrie forestière. Les lignes directrices sur la gestion des risques extrafinanciers s’appliquent également au vote par procuration. Dans le cas où toutes les autres démarches s’avèreraient infructueuses, Bâtirente pourrait envisager de désinvestir. Cependant, le désinvestissement n’est pas considéré comme une solution optimale étant donné l’asymétrie de l’information, la perte de pouvoir d’intervention et le risque d’investir dans une autre entreprise ayant un comportement problématique.

Autant Bâtirente que la CDP évaluent positivement leurs démarches d’engagement corporatif, bien que leur politique respective ait été adoptée récemment et que les effets positifs de l’engagement corporatif se manifestent généralement sur le long terme.

Les congrégations religieuses

Les congrégations religieuses au Québec sont parmi les premiers groupes d’actionnaires à s’être intéressés et engagés dans des pratiques de PSR. La prise de conscience de certaines congrégations s’est effectuée dans les années 1990 et a donné lieu à la formation, en 1999, du Regroupement pour la responsabilité sociale et l’équité (RRSE). De douze à l’origine, les congrégations religieuses sont aujourd’hui au nombre de 32 au sein du RRSE. Il compte aussi parmi ses membres des OBNL et des individus.

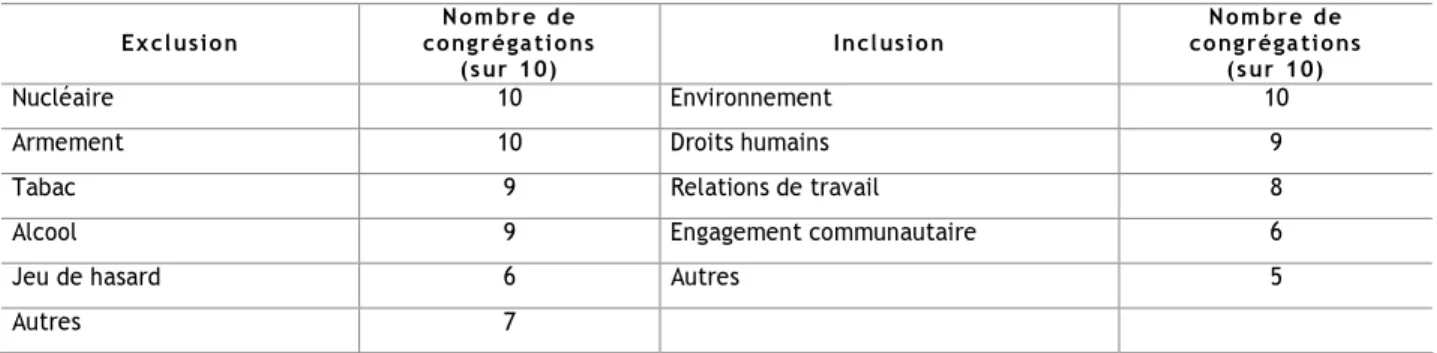

Au Québec, les congrégations religieuses sont autant actives dans les pratiques de PR de base qu’élargies. Dans la gestion de leurs actifs, les congrégations utilisent majoritairement des politiques de placement faisant appel à des critères de sélection. En ce qui concerne les critères d’exclusion, le tabac, l’alcool, le nucléaire et l’armement sont parmi les plus fréquemment mentionnés. L’environnement, les droits humains et les relations de travail sont les critères d’inclusion les plus populaires auprès des communautés religieuses.

Tableau 4 : Critères utilisés dans les politiques de placement socialement responsable des congrégations religieuses

Exclusion congrégations Nombre de

(sur 10) Inclusion

Nombre de congrégations

(sur 10)

Nucléaire 10 Environnement 10

Armement 10 Droits humains 9

Tabac 9 Relations de travail 8

Alcool 9 Engagement communautaire 6

Jeu de hasard 6 Autres 5

Autres 7 Données recueillies par le questionnaire administré aux membres du RRSE.

Chapitre 3 : Les in vestisseurs institutionn els

24

Les congrégations religieuses membres du RRSE ont également adopté des pratiques d’engagement corporatif soutenues par la direction du RRSE. En tant qu’actionnaires, ce sont les congrégations qui sont signataires de propositions et qui peuvent se présenter en assemblée annuelle des actionnaires. Six congrégations religieuses affirment avoir présenté ou été partie prenante de propositions d’actionnaires. Le même nombre affirme être intervenu lors d’assemblée annuelle des actionnaires. Parmi les entreprises ayant été l’objet de propositions d’actionnaires présentées ou appuyées par des membres du RRSE, on retrouve Hydro-Québec dans le cas du Suroît, Alcan, Barrick Gold et Encana sur des questions de projets miniers ainsi que Esso sur la question des changements climatiques. Une période d’apprentissage a toutefois été nécessaire pour maîtriser la pratique des propositions d’actionnaires, étant donné le manque de clarté et les vides juridiques qui l’entourent. Dans le cadre des démarches de dialogue avec les directions d’entreprise, elles sont assumées par la direction du RRSE. Cette dernière fait une évaluation dans l’ensemble assez positive des démarches, malgré quelques échecs ou demi-succès. Les relations sont généralement cordiales, le RRSE ayant réussi à se donner une bonne crédibilité auprès des entreprises. La majorité des corporations religieuses possède également une politique de vote par procuration. Celle-ci regroupe tout autant les questions de gouvernance que celles des droits humains et de l’environnement. Pour le RRSE, le désinvestissement ne fait pas partie de ses moyens d’action, désinvestir étant considéré comme la perte d’un pouvoir d’intervention auprès de l’entreprise.

Il n’est pas possible de chiffrer les actifs des congrégations religieuses engagés dans le PSR. Il ne s’agit pas de données dont dispose le RRSE, les congrégations préférant conserver la confidentialité à ce sujet. Cependant, la direction estime que le poids en termes d’actifs des congrégations religieuses est relativement peu élevé et de là provient la nécessité pour le RRSE de compter sur un réseau fort dans ses démarches, particulièrement dans le cas des propositions d’actionnaires. Le RRSE compte au sein de son réseau, Bâtirente, partenaire de longue date, ainsi que SHARE, Ethical Funds, Kairos et le GIR.

Fondations

Les fondations sont discrètes sur leurs politiques de gestion des actifs et aussi réticentes à les divulguer lorsqu’elles utilisent des critères extrafinanciers. Il nous a semblé que ces organisations philanthropiques soient mal informées des nouvelles tendances dans le domaine de la prise en compte des critères éthiques ou extrafinanciers aux processus de placement, puisqu’elles se sont toutes dit très intéressées à recevoir les résultats de la recherche. Notre enquête constitue donc, pour cette catégorie d’acteurs, une œuvre utile d’information et de sensibilisation aux pratiques du placement socialement responsable.

Sur les 41 organisations québécoises identifiées, représentant plus de 5,4 M$ d’actifs, dix ont répondu à notre questionnaire. Les actifs de ces dix fondations s’élèvent à plus de 2,7 M$. Cinq fondations ne possèdent pas de politique de placement socialement responsable. Les résultats révèlent donc que 2 620 M$ d’actifs provenant de fondations québécoises sont placés de façon socialement responsable. Les politiques de placement ont toutes été adoptées au cours des dix dernières années.

Les placements des fondations font majoritairement appel à la pratique du tamisage, relevant donc de la catégorie du PR de base. L’utilisation des filtres négatifs est la plus répandue et l’exclusion de l’industrie du tabac, la plus fréquente. Trois des cinq fondations ayant une politique de PR n’utilisent qu’un ou deux critères d’exclusion seulement. Une seule fondation possède une politique de droit de vote officielle traitant des questions de

Chapitre 3 : Les in vestisseurs institutionn els

gouvernance. Une autre organisation nous a toutefois informés de l’existence de lignes directrices informelles sur la gouvernance dans la pratique du droit de vote.

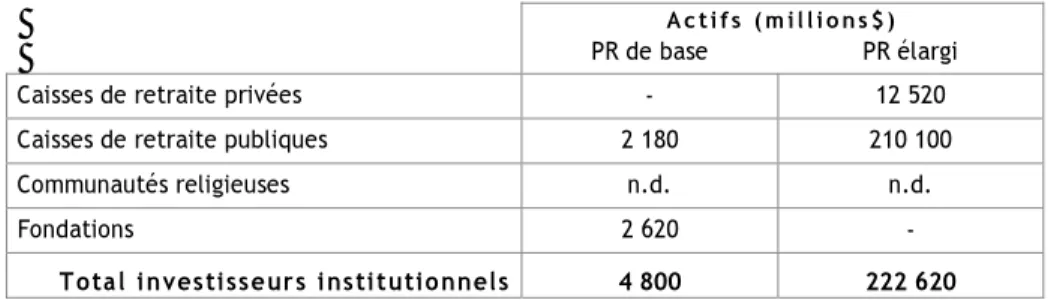

Tableau 5 : Résultats globaux : Investisseurs institutionnels A c t i f s ( m i l l i o n s $ )

PR de base PR élargi

Caisses de retraite privées - 12 520

Caisses de retraite publiques 2 180 210 100

Communautés religieuses n.d. n.d.

Fondations 2 620 -

Chapitre 3 : Les in vestisseurs institutionn els

C h a p i t r e 4

Les gestionnaires d’actifs

Les gestionnaires d’actifs ont été identifiés par l’AIR comme une source importante d’actifs gérés de façon socialement responsable au Canada. Nous avons questionné 38 gestionnaires de fonds parmi les plus importants au Canada, sur la part des actifs québécois gérés selon une politique de PSR. Ces 38 sociétés de gestion représentent 1 000 G$ d’actifs globaux. Nous avons reçu les réponses de 19 gestionnaires dont les actifs totaux atteignent environ 577 G$6. Parmi ceux-ci, huit des dix plus gros gestionnaires nous ont répondu.

Les résultats de l’étude ont révélé que 30,4 G$ d’actifs québécois sont gérés selon une politique de PR par les gestionnaires de fonds. Un G$ constitue des actifs filtrés alors que 29,8 G$ sont identifiés comme faisant partie des pratiques de PR élargi7. Sept sociétés de gestion sur 19 ont mentionné avoir une politique de placement faisant

appel à des critères de sélection socialement responsable. Parmi celles-ci, cinq ont adopté leur politique entre 2000 et 2005, les deux autres possédant des politiques socialement responsable depuis 15 ans et plus. Parmi ceux qui n’ont pas de politique de PSR, un gestionnaire nous a mentionné la création prochaine d’un fonds soumis à des exigences de pratiques environnementales et un autre nous a informés que, sans avoir une politique générale spécifique au PR, les clients peuvent inclure des critères dans leur politique de placement.

Les types de clients institutionnels généralement intéressés par ces politiques de PR sont en majorité les communautés religieuses, les fondations et les OBNL, certaines sociétés de gestion ayant spécifiquement développé une politique de PSR pour répondre aux demandes de ces types de clients.

Les sociétés de gestion et le placement socialement responsable de base

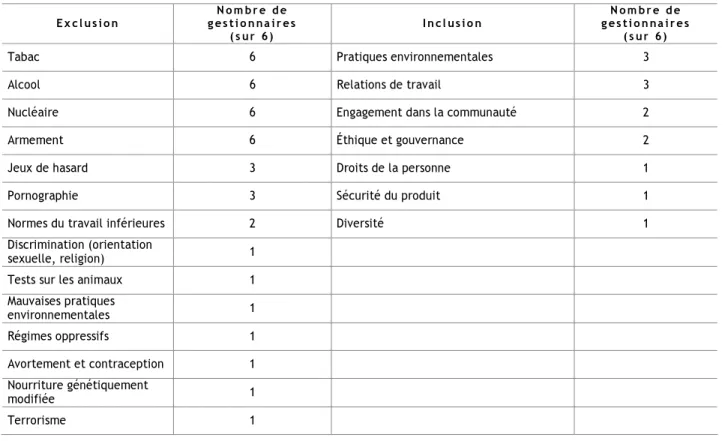

Six des sept gestionnaires ayant affirmé avoir une politique de placement faisant appel à des critères de sélection socialement responsable utilisent la technique du tamisage. Les critères d’exclusion sont les plus cités et le tabac, l’alcool, le nucléaire et l’armement continuent d’être les filtres négatifs les plus fréquents. Trois sociétés de gestion ont mentionné des critères d’inclusion, dont les pratiques environnementales, les relations avec les employés et l’engagement dans la communauté parmi les plus courants.

6

L’information sur les actifs a été tirée du Top 40 des gestionnaires de fonds 2006 de Benefits Canada à l’exception des chiffres concernant la Caisse de dépôt et placement tirés des résultats 2006 publiés par la Caisse. Dans le cas de la Caisse de dépôt et placement du Québec, nous avons fait une distinction entre ses activités d’investisseur institutionnel liées aux actifs des déposants et ses activités de gestionnaire d’actifs pour le compte d’autres clients.

7 Il y a double comptage dans le cas de deux sociétés qui font du tamisage et qui font aussi de l’analyse ESG. Leurs actifs ne peuvent être séparés entre PR de base et PR élargi.

Chapitre 4 : Les gestionnaires d’actifs

28

Tableau 6 : Critères utilisés dans les politiques de placement socialement responsable des gestionnaires d’actifs

E x c l u s i o n N o m b r e d e g e s t i o n n a i r e s ( s u r 6 ) I n c l u s i o n N o m b r e d e g e s t i o n n a i r e s ( s u r 6 )

Tabac 6 Pratiques environnementales 3

Alcool 6 Relations de travail 3

Nucléaire 6 Engagement dans la communauté 2

Armement 6 Éthique et gouvernance 2

Jeux de hasard 3 Droits de la personne 1

Pornographie 3 Sécurité du produit 1

Normes du travail inférieures 2 Diversité 1

Discrimination (orientation

sexuelle, religion) 1

Tests sur les animaux 1

Mauvaises pratiques environnementales 1 Régimes oppressifs 1 Avortement et contraception 1 Nourriture génétiquement modifiée 1 Terrorisme 1

Bien que nous constations que le tamisage négatif constitue la pratique la plus répandue parmi les répondants à notre questionnaire, nous savons qu’elle est en voie d’être de plus en plus remplacée par la pratique du tamisage positif, de l’analyse ESG et de l’engagement corporatif. Il s’agit d’une tendance observée par plusieurs acteurs dont l’AIR et soulignée dans le rapport The Future of Socially Responsible Investment, résultat d’une étude de Coro Strandberg, parut en 20058.

Les sociétés de gestion et le placement socialement responsable élargi

Quatre sociétés de gestion ont mentionné utiliser une analyse sociale et environnementale sans filtre préétabli dans le choix de leur placement, référant ainsi aux pratiques de PR élargi. En termes d’actifs, cette catégorie apparaît comme la plus importante. Il faut cependant mentionner que ce résultat inclut les 29,4 G$ que la CDP gère pour des clients.

Huit gestionnaires ont une politique de droit de vote, dont six gestionnaires ayant une politique de PR et deux n’en ayant pas. Le critère de la gouvernance est présent dans tous les cas, alors que les critères environnementaux et sociaux sont explicitement mentionnés dans trois cas. Ces deux aspects sont plus souvent considérés au cas par cas ou sur demande. Deux gestionnaires ont mentionné l’utilisation des services de l’Institutional Shareholder Services pour l’exercice des droits de vote.

Chapitre 3 : Les in vestisseurs institutionn els

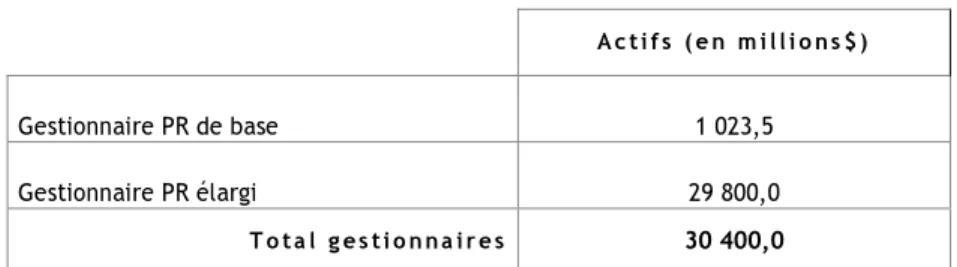

Tableau 7 : Résultats globaux : Gestionnaires A c t i f s ( e n m i l l i o n s $ ) Gestionnaire PR de base 1 023,5 Gestionnaire PR élargi 29 800,0 T o t a l g e s t i o n n a i r e s 30 400,0 8

Chapitre 4 : Les gestionnaires d’actifs

C h a p i t r e 5

Les fonds de placement pour les particuliers

Les fonds de placement pour les particuliers sont une catégorie de produits financiers qui sont vendus au détail par différents intermédiaires. Ces intermédiaires peuvent être des institutions financières (banques, quasi-banques, caisses populaires) ou des courtiers en valeurs mobilières.

Lorsque l’on analyse le très large éventail de fonds de placement qui sont disponibles sur le marché des produits financiers, on voit que l’épargnant est submergé par le nombre. Souvent, les gens se réfèrent à leur conseiller financier (indépendant ou attaché à une entreprise) pour les aider dans leur choix de fonds de placement. Pour le cas nous intéressant, un nombre croissant d’épargnants demande à voir ce genre de produit financier et les intermédiaires les développent ou les ajoutent à leur gamme de produits. Cette diffusion importante d’intermédiaires a posé des problèmes importants, quasi insurmontables dans le cadre d’un programme de recherche en démarrage comme le nôtre. Malgré le fait que nous ayons ciblé une liste restreinte de distributeurs (principalement les banques), la démarche s’est avérée peu concluante.

Pour cette catégorie, nous avons ajouté les actifs des grandes institutions de capital de développement qui ne sont pas canalisés vers les investissements à impacts économiques québécois9. En effet, les actifs de ces fonds de détail

qui ne sont pas soumis à la règle du 60 % (pour les deux fonds de travailleurs et CRCD) correspondent parfaitement aux caractéristiques du placement responsable de base comme nous l’avons défini précédemment.

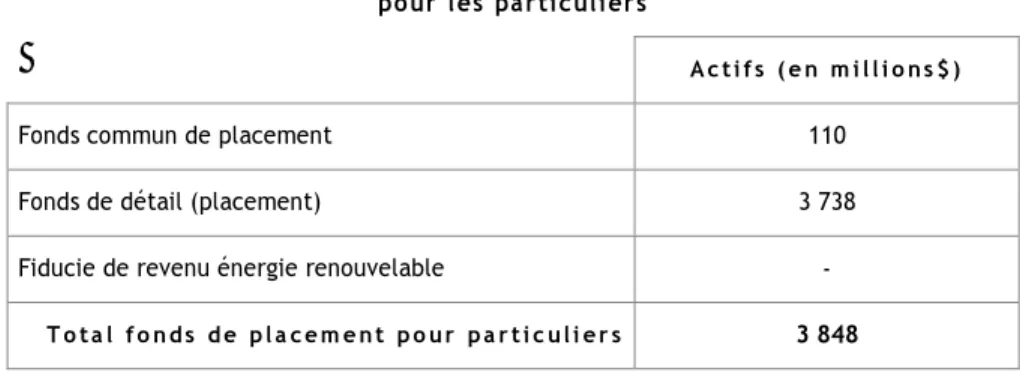

Tableau 8 : Résultats globaux : Fonds de placement pour les particuliers

A c t i f s ( e n m i l l i o n s $ )

Fonds commun de placement 110

Fonds de détail (placement) 3 738

Fiducie de revenu énergie renouvelable -

T o t a l f o n d s d e p l a c e m e n t p o u r p a r t i c u l i e r s 3 848

9

Chapitre 5 : Les fonds de placemen t pour les particuliers

Conclusion

En conclusion de cette enquête sur le placement socialement responsable, nous devons surtout faire ressortir les limites de notre démarche. Dans la mesure où elle représente une première, cette démarche d’enquête a d’abord servi à mieux définir les caractéristiques des pratiques de placement responsable et à identifier les catégories d’acteurs qui interviennent dans ce domaine.

La tâche qui a mobilisé le plus de notre temps fut d’établir une base de données des intervenants de l’industrie. L’absence de coordonnées et le fait qu’il s’agissait d’une première initiative pour nous n’ont pas aidé à maximiser le taux de réponse au sondage. Mais la prochaine enquête devrait être facilitée. Elle le sera d’autant plus que nous allons faire parvenir à toutes les organisations consultées nos résultats de recherche, ce qui permettra de faire tomber les réticences de beaucoup d’entre elles. La plupart se sont d’ailleurs dit très intéressées à recevoir les résultats de la recherche.

Comme nous le soulignions plus haut, un nombre important d’institutions contactées n’ont pas de bureau au Québec. Dans le cas des fonds communs de placement, les gestionnaires ont de la difficulté à identifier la proportion de fonds détenue par des Québécois. De plus, des gestionnaires que nous savons posséder des fonds socialement responsable, n’ont pas répondu à notre questionnaire. Il s’agit donc là de sources de sous-estimation de nos résultats.

Par contre, il y a des possibilités de double comptage avec les chiffres des gestionnaires d’actifs et ceux des caisses de retraite, fondations et fonds communs de placement. Dans la prochaine enquête, les questionnaires devront être repensés pour éviter ces problèmes. Mais il faut aussi tenir compte du fait que l’identification des catégories PSR de base et PSR élargi a été adoptée en mars à la suite de la publication de la revue 2006 de l’AIR et donc que nos questionnaires ne faisaient pas référence à ces catégories. Un travail important reste à faire sur ce plan.

Il y aurait lieu aussi d’accorder plus d’attention aux politiques relatives aux principes régissant l’exercice du droit de vote adoptées par plusieurs gestionnaires de fonds afin de vérifier si les gestionnaires de fonds, d’abord conscientisés à l’adoption de critères de gouvernance, poursuivent leur démarche analytique en élargissant peu à peu ces critères sociaux et environnementaux dans l’esprit des politiques ESG. Pour les mêmes raisons que l’AIR a adopté la catégorie du placement responsable élargi, qui intègre dans l’analyse financière les facteurs ESG (environnementaux, sociaux et de gouvernance), il devient importun de vérifier si le fait pour une société de gestion d’adopter une telle politique régissant l’exercice du droit de vote augure d’une conscientisation propice au développement d’attitudes favorisant l’intégration de critères sociaux et environnementaux, ce qu’il nous faudra vérifier lors d’une prochaine enquête.

Finalement, la période à laquelle nous avons diffusé nos questionnaires (en début d’année), ne semble pas être une période appropriée pour ce type d’enquête. La prochaine devrait plutôt être menée en automne.