HAL Id: hal-01452909

https://hal.archives-ouvertes.fr/hal-01452909

Preprint submitted on 2 Feb 2017HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

ANALYSE DU LIEN ENTRE CROISSANCE

ECONOMIQUE ET CONSOMMATION D’ENERGIE

AU TOGO

Palakiyèm Kpemoua

To cite this version:

Palakiyèm Kpemoua. ANALYSE DU LIEN ENTRE CROISSANCE ECONOMIQUE ET CONSOM-MATION D’ENERGIE AU TOGO. 2016. �hal-01452909�

1 ANALYSE DU LIEN ENTRE CROISSANCE ECONOMIQUE ET

CONSOMMATION D’ENERGIE AU TOGO Palakiyèm KPEMOUA1

Résumé

Ce papier à pour objectifs d’analyser empiriquement la relation entre la consommation d’énergie par habitant et la croissance économique du Togo ainsi que l’existence d’une relation de causalité entre cette consommation d’énergie par habitant et la croissance économique en utilisant un modèle qui repose sur une fonction de production de type néoclassique. Les données couvrent la période 1972-2013. L’approche méthodologique utilisée s’appuie sur des techniques de cointégration et de causalité.

Les résultats empiriques révèlent une corrélation positive et significative au seuil de 1% entre la consommation d’énergie par habitant et la croissance économique et une causalité au sens de Granger, de la croissance économique vers la consommation d’énergie.

Mots-Clés : Consommation d’énergie, croissance économique, cointégration, causalité. Togo

Classification JEL:Q43, E62, H54.

Abstract

The purposes of this paper are to analyze empirically the nexus between energy consumption per capita and Togo’s economic growth with a model that relies on an augmented neoclassical production function and to test the causality between that energy consumption and the economic growth. The data cover the period 1972-2013.

The methodological approach is based on the cointegration and the causality tests.

The results obtained indicate that the impact of energy consumption per capita on economic growth is positive and significant at 1% level. The results indicate also the existence of causality and show that Togo’s economic growth causes a rise in energy consumption per capitaaccording to Granger.

Keywords: energy consumption, economic growth, cointegration, causality, Togo.

JEL Codes : Q43, E62, H54.

1

Gestionnaire de la Politique Economique, Chef section Planification et statistiques à l’Inspection de l’Enseignement Secondaire Général de Niamtougou, (IESG-Niamtougou)/Togo, E-mail : kpemouap@yahoo.fr/kpemouap@gmail.com

2

INTRODUCTION

Les différentes crises énergétiques des années (1973-1974, 1979-1980, 1985 et 2006-2007) avec leurs effets récessifs sur les économies des pays développés et sous-développés ont suscité des interrogations quant au rôle que peut jouer la consommation d’énergie dans la croissance économique d’un pays.

En effet, le modèle de développement observé dans les pays d’Europe occidentale suite à la découverte de nouvelles sources d’énergie au 19ème siècle (pétrole, gaz naturel, l’électricité, etc.) et basé sur l’utilisation intensive de ressources naturelles épuisables, a été accompagné par une croissance économique forte. Ces ressources énergétiques sont devenues un véritable moteur de la croissance permettant l’accroissement des capacités de production en biens et services des entreprises, des ménages et de l’Etat au même moment qu’elles engendrent des nuisances (pollution, réchauffement climatique, etc.).

Ces dernières années, l’inquiétude suscitée par l’épuisement de ces ressources énergétiques et le déficit de leur offre du fait d’une demande qui s’accroît, ont entrainé une hausse des coûts de production, par conséquent un renchérissement de leur prix aux consommateurs, la baisse de la compétitivité des entreprises et de la croissance, des sorties de devises pour supporter les dépenses d’approvisionnement en énergie pour les pays importateurs. L’énergie apparaît donc comme un facteur contraignant au développement économique, à cause, des limites liées à sa fourniture, à sa forte demande dans un contexte d’urbanisation croissante et à la montée d’une classe moyenne. Selon Magrin et al. (2007), la faible consommation d’énergie est à la fois symptôme de pauvreté et un obstacle à l’amélioration économique et sociale. Aussi, pour la BOAD (2008), la disponibilité de l’énergie à un coût réduit peut représenter un élément indispensable pour le développement des activités et la promotion d’un tissu industriel compétitif. Eu égard au rôle important que joue l’énergie dans les économies, plusieurs études ont été réalisées pour appréhender le lien entre la consommation d’énergie et la croissance économique et portent plus sur le cas des pays développés que ceux en voie de développement. Ces études ont adopté plusieurs approches notamment l’analyse de l’impact à court et à long terme et l’analyse en termes de causalité entre la consommation d’énergie et la croissance économique.

3

S’inscrivant dans ce cadre, ce travail se veut une contribution au débat existant sur la place de l’énergie dans la fonction de production et l’analyse de la relation de la causalité entre la consommation d’énergie et la croissance économique pour le cas du Togo, qui est un pays sous-développé et importateur de la quasi-totalité de son énergie.

Pour ce faire, cet article sera organisé comme suit : une première section sera consacrée à la revue de la littérature, une deuxième à l’évolution du secteur de l’énergie au Togo, la troisième à l’analyse du lien entre la consommation d’énergie et la croissance économique ainsi que leur lien de causalité. Enfin la dernière section en guise de conclusion sera réservée aux recommandations qui en découlent.

1. REVUE DE LA LITTERATURE

Plusieurs approches ont été utilisées pour appréhender le lien entre la consommation d’énergie et la croissance économique. Les unes ont adoptées l’approche en termes de corrélation et les autres en termes de causalité, parfois les deux.

Utilisant l’approche d’Engle et Granger de la cointégration, Nachane, Nadkani et Karnik (1988) ont trouvé une relation de long terme entre la consommation d’énergie et la croissance économique pour onze pays en développement et cinq pays développés. Appliquant la méthodologie de Johansen, Masih et Masih (1996) sur une série d’articles relative à six pays asiatiques (l’Inde, le Pakistan, l’Indonésie, la Malaisie, le Singapour et les Philippines), aboutissent aux résultats suivants:

- qu’il existe une relation de long terme entre la consommation d’énergie et le PIB dans le cas de l’Inde, le Pakistan et l’Indonésie ;

- que la consommation d’énergie « cause » le PIB en Inde ; - que le PIB « cause » la consommation d’énergie en Indonésie ;

- qu’il existe une causalité bidirectionnelle entre la consommation d’énergie et le PIB au Pakistan ;

- que pour les trois pays restants (Malaisie, Singapour et Philippines), l’utilisation d’un VAR ordinaire a révélé l’inexistence de relation causale entre le PIB et la consommation d’énergie. H. Yang (2000) étudiant l’économie Taïwanaise trouve une causalité bidirectionnelle entre croissance et consommation d’énergie sur la période 1954-1997. Intégrant l’emploi dans la

4

fonction de production et appliquant le test de Granger, Aqueel A. et M. Butt (2001), conclurent que la croissance économique cause la consommation totale d’énergie au Pakistan.

Dans le cadre d’un modèle multivarié intégrant le capital, le travail, l’énergie et le PIB, pour la Corée sur la période 1970-1999 et à l’aide d’un modèle à correction d’erreur, W. OK et K. Lee (2004) indiquent une causalité bidirectionnelle de long terme entre l’énergie et la croissance économique, et unidirectionnelle de court terme de l’énergie vers la croissance économique. Ghali et El-Sakka (2004) trouvent également pour le Canada une causalité bidirectionnelle entre la consommation d’énergie et la croissance économique. Sur une série d’études réalisées pour le cas de la Chine, Shiu et Lam (2004), Wang et al. (2011) concluent à l’existence d’une causalité unidirectionnelle de la consommation d’énergie vers la croissance économique alors que Zhang et Cheng (2009) trouvent un résultat inverse. De même, pour le cas des Etats Unis, Bowden et Payne (2009) trouvent une relation de causalité unidirectionnelle entre la consommation d’énergie et la croissance économique, Payne (2011a) indique respectivement l’existence d’une causalité unidirectionnelle entre la consommation d’énergie (pétrole) et la croissance économique d’une part et une causalité entre cette croissance économique et la consommation d’énergie (gaz naturel) d’autre part. Cependant, Payne (2011b) indique une absence de causalité entre la consommation d’énergie (charbon) ainsi que Payne et Taylor (2010) pour le cas de la consommation de l’énergie nucléaire et la croissance économique.

Chiou-Wei et al. (2008), Tsani (2010), trouvent aussi une causalité unidirectionnelle pour les cas respectifs de la Turquie et de la Nouvelle Zélande, de la croissance économique vers la consommation d’énergie alors que Suleiman (2010) trouve une causalité inverse dans le cas de la Grèce. Apergis et Payne (2010), utilisant des variables comme la formation de capital, le PIB, le travail et la consommation d'énergie renouvelable, ont montré qu'en Eurasie il y a une relation bidirectionnelle entre la croissance économique et la consommation d'énergie renouvelable. Ils ont confirmé le même résultat pour les pays de l'OCDE en 2010. Lim et Yoo (2012) trouvent une causalité bidirectionnelle entre la croissance économique et la consommation d’énergie (gaz naturel) en Corée. Wolde-Rufael (2012) indique une absence de causalité entre la consommation d’énergie (nucléaire) et la croissance économique en Taïwan.

5

O. Ebohon (1996) utilisant le test classique de Granger sur la Tanzanie et le Nigeria, trouve une causalité bidirectionnelle entre la croissance économique et la consommation d’énergie pour ces deux pays. Wolde-Rufael (2005), étudiant les pays africains de l’Union Economique et Monétaire Ouest Africaine (UEMOA) trouve sur la période 1971-2002, une causalité de la consommation d’énergie vers la croissance économique pour le Bénin, et le sens inverse pour le Sénégal. Okey (2009) analysant la relation entre la consommation d’énergies et croissance du PIB dans les pays de l’UEMOA, trouve qu’à long terme, la consommation pétrolière a un impact positif et significatif sur le revenu national dans tous les pays étudiés sauf le Togo.

Bartleet et Gounder (2010) ont montré l’existence d’une causalité de la croissance économique vers la consommation d’énergie pour le Nigeria. De même, Mensah (2014) examinant la relation entre la consommation d’énergie et la croissance économique trouve une causalité unidirectionnelle de la consommation d’énergie vers la croissance économique au Kenya, alors que cette relation est inversée pour le Ghana. Florian Grosset et Phu Nguyen-Van (2015) étudient la relation entre la consommation d’énergie par habitant et le revenu par habitant, ainsi que les déterminants de cette relation, sur un échantillon de données de panel de vingt neuf pays d’Afrique Subsaharienne observés sur la période 1980-2011. Les résultats montrent que la relation énergie-revenu est très hétérogène. Pour le cas du Togo, il précise l’existence d’une tendance temporelle négative propre et significative reflétant ainsi une réduction de la consommation d’énergie dans le temps, toutes choses égales par ailleurs.

Ouedraogo (2010), Kouakou (2011) trouvent respectivement une causalité bidirectionnelle entre la croissance économique et la consommation d’énergie pour le Burkina Faso et la Côte d’Ivoire. D’autres auteurs ont procédé par la décomposition du PIB en ses principales composantes pour étudier le lien entre la croissance économique et la consommation d’énergie. Ainsi, Kebede et al. (2010) ont trouvé que la demande d’énergie est tirée par la croissance de la part de l’agriculture dans le PIB alors que la relation est contraire lorsqu’il s’agit de la part de l’industrie dans le PIB. Etudiant un panel de vingt quatre pays d’Afrique Sub-saharienne, Jebli et al. (2014) ont observé un lien de causalité du commerce (exportations ou importations) vers la consommation d’énergies renouvelables.

Enfin, appliquant le test de causalité au sens de Granger pour un même pays, certains auteurs sont parvenus à des résultats divergents à cause des fois de la divergence entre les périodes d’étude, de

6

l’absence de prise en compte de certains changements politiques ou économiques intervenus dans ces pays, de la forme fonctionnelle etc. sans toutefois une remise en cause de la méthodologie dans sa globalité. Ainsi, étudiant la relation entre la croissance économique et la consommation d’énergie au Congo, Kivyiro et Arminen (2014) trouvent un lien allant de la consommation d’énergie vers la croissance économique, tandis qu’Odhiambo (2010) identifie un lien de sens inverse. De même pour le Kenya, Mensah (2014) et Odhiambo (2010) indiquent un lien de la consommation d’énergie vers la croissance économique, alors que Kivyiro et Arminen (2014) n’en trouvent pas de significatif.

2. SITUATION DU SECTEUR ENERGETIQUE ET EVOLUTION DE LA

CONSOMMATION ENERGETIQUE AU TOGO

2.1 SITUATION DU SECTEUR ENERGETIQUE AU TOGO

Cette partie est basée fondamentalement sur la Communication Nationale Initiale du Togo de 2001et le Système d'Information Energétique du Togo (SIE-TOGO, 2011).

Les principales caractéristiques de la consommation d’énergie du Togo montrent que ce secteur est constitué de quatre sous secteurs.

2.1.1 Situation dans le sous-secteur des énergies traditionnelles ou biomasse

La biomasse végétale est composée essentiellement de bois de chauffe, de charbon de bois et de déchets végétaux. Consommée à des fins énergétiques, elle se compose des ressources forestières et des déchets agricoles. Le pays dispose de 1 500 000 ha de terres en friche et d’une superficie non négligeable d’espace forestier en dégradation. En ce qui concerne les énergies traditionnelles, la consommation énergétique globale du pays est caractérisée par une prépondérance des énergies traditionnelles (80%).

Les ressources forestières sont caractérisées par une forêt secondaire semi-décidue, de faible superficie. Cette végétation couvre la région Sud-ouest du pays et devient clairsemée vers le centre pour faire place à une savane arborée sur pratiquement tout le reste de la moitié nord. Les accroissements moyens de ces formations naturelles varient de 0.5 m3/ha/an à 5 m3/ha/an en fonction de la pluviométrie. A cette végétation naturelle s’ajoutent les plantations industrielles d’essences à croissance rapide à des fins énergétiques composées essentiellement d’eucalyptus

7

évaluées à plus de 6 000 ha avec des rendements de 8 à 12 m3/ha/an. Ces différentes sources contribuent à la disponibilité annuelle du bois de chauffe estimée entre 4.7 et 11.3 millions de m3.

2.1.2 Situation dans le sous-secteur de l'électricité

La production d'énergie électrique au Togo est d’origine hydraulique et thermique. Le pays dépend de l'extérieur en matière de fourniture de l'électricité. Plus de la moitié de la consommation électrique du pays est fournie par la Compagnie Electrique du Bénin (CEB). En 2003, aux 293 Gwh produits s'est ajouté un complément de 341 Gwh entièrement importés, soit 54% de la consommation nationale. Ces importations proviennent de la Volta River Authority (VRA) au Ghana et de la Compagnie Ivoirienne d'Electricité (CIE) de la Côte d'Ivoire. Malheureusement, cette disponibilité en électricité couvre à peine 4% des besoins nationaux en électricité.

2.1.3 Situation dans le sous-secteur des hydrocarbures

Les produits pétroliers consommés au Togo sont entièrement importés par les sociétés pétrolières de la place (TOTAL, TEXACO, SHELL, MOBIL, OANDO, SUN-AGIP, CAP, etc.). Les produits importés sont : l'essence sans plomb, le gas-oil, le gaz butane, l'essence d'aviation (AVGaz), le kérosène (jet A1), le bitume et enfin les lubrifiants. L'importation des produits pétroliers reste un poste important dans la balance commerciale du pays où pas moins de 15% des recettes d'exportation sont consacrés à la facture pétrolière qui a dépassé en 2006 les 100 milliards de F CFA, soit un facteur de multiplication de 4 par rapport à son niveau de 1999. S'agissant du cas particulier du gaz butane au Togo, si son introduction date des années 1980, sa pénétration n'a réellement commencé que dans les années 1990, avec la construction par la société TOTAL, d'une usine de conditionnement du gaz en 1998, d'une capacité de 70 m3.

Toutefois, de récentes prospections pétrolières entreprises entre 1997 et 1999 ont montré que l’offshore togolais constitue un site géologique favorable pour les accumulations de pétrole et de gaz avec un potentiel de réservoirs intéressants.

2.1.4 Situation dans le sous-secteur des énergies renouvelables (ER)

Le potentiel des énergies renouvelables est constitué d'énergie solaire, d'énergie éolienne et de biomasse humide.

8 2.1.4.1 Potentiel solaire

Les différentes mesures effectuées à différentes latitudes du pays permettent d’estimer l’énergie solaire globale moyenne à 4.4 Kwh/m2/j pour Lomé, 4.3 Kwh/m2/j pour Atakpamé et 4.5 Kwh/m2/j pour Mango avec des puissances allant jusqu’à 0.7Kw/m2 en saison sèche.

2.1.4.2 Gisement éolien

Le Togo peut être classé parmi les zones calmes de la sous-région. Seule la zone côtière du pays présente des indices peu favorables avec des vitesses de vent de 3 m/s en moyenne. Cependant, il y a des pointes instantanées de vent élevées dans certaines régions du pays qui atteignent 4m/s.

2.1.4.3 Biomasse énergie

Au Togo comme dans les autres pays de la sous région, la biomasse végétale (bois de chauffe, charbon de bois et déchets végétaux) constitue l’énergie domestique par excellence.

Les dernières estimations crédibles datent de 1980. Elles font état de plus de 449 000 hectares de forêts denses en 1970 sur toute l’étendue du territoire national, contre 287 000 hectares en 1980. Le potentiel en biomasse énergie au Togo est constitué par du bois de chauffe, du charbon de bois et des déchets végétaux, il est estimé à 2 200 000 tonnes (PNAE, 2002) qui constituent la source d’approvisionnement en bois de feu pour la population togolaise.

Le potentiel de biocarburant est composé de biocarburant, du biodiesel, de l’éthanol ; ils sont obtenus à partir des plantes (le manioc, le maïs, le jatropha, la canne à sucre, le coton, le palmier à huile, les neems, ricin, pomme d’anacarde etc..) qui sont cultivées naturellement dans toutes les régions du pays.

2.1.4.4 Potentiel de biogaz

Il est constitué de déchets végétaux d’agriculture (tiges de coton, sorgho, mil, maïs, manioc, etc.) auxquels s’ajoutent les matières fécales du cheptel togolais évalué à plus de 10 millions de têtes (bœufs, vaches, moutons, volailles, etc.) et les déchets de villes.

Le potentiel de biogaz est constitué de déchets végétaux d’agriculture (tiges de coton, sorgho, mil, maïs, manioc, etc.), auxquels s’ajoutent les matières fécales du cheptel togolais évalué à plus de 10 millions de têtes (bœufs, vaches, moutons, volailles, etc.) et les déchets de villes. La

9

jacinthe d’eau, herbe aquatique flottante dans nos cours d’eau (lagunes et cours d’eau) avec une productivité élevée (100 tonnes matière sèche/ha/an) est susceptible d’être valorisée à des fins énergétiques. De même l’herbe de savane, en l’occurrence, l’Hyparrhenia présente des intérêts.

2.1.4.5 Potentiel hydroélectrique

Les plus récentes études montent de 1984.Cette étude menée par l’USAID (1981) et le Cabinet TRACTIONNEL a identifié près d’une quarantaine de sites sur les fleuves MONO et OTI dont près de la moitié (23) présente un potentiel supérieur à 2 MW. Le productible escompté de l’ensemble des sites est évalué à près de 850 Gwh pour une puissance installée d’environ 224 MW.

2.2 EVOLUTION DE LA CONSOMMATION ENERGETIQUE AU TOGO

Le Togo tout comme certains pays africains (Mali, Burkina Faso, Niger, etc.) n’est ni producteur de pétrole, ni de gaz naturel. Il ne dispose plus d’aucune capacité de raffinage et importe donc la totalité des produits pétroliers consommés.

Le bilan énergétique national se caractérise par une forte utilisation d'énergies traditionnelles. Selon le Système d'Information Energétique du Togo (SIE-TOGO) la consommation finale par source d'énergie en 2005 était de 73% de biomasse d'origine végétale, 23% de produits pétroliers et 4% d'électricité ; par contre selon le rapport 2007, la consommation de la biomasse énergie a connu une progression en 2006 au détriment des produits pétroliers : 76% de biomasse d'origine végétale, 20% de produits pétroliers et 4% d'électricité. Dans son rapport de 2009, la consommation finale par source d’énergie en 2008 est de 71% de biomasse, 26% de produits pétroliers et 3% d’électricité. La consommation moyenne annuelle en énergie du Togo selon le rapport SIE-Togo 2009 s’élève à 0.29 tep/capita en 2008. Cette valeur est largement inférieure à la moyenne africaine qui est de 0.50 tep/capita. Il apparaît que, jusqu'ici, la biomasse demeure la principale source d'énergie consommée.

Cette biomasse, qui représente 76% des consommations totales sert à l'approvisionnement des secteurs domestique et de l'artisanat. Dans le cas particulier des ménages, ces formes d'énergie représentent 97% de la consommation énergétique, dont 62% de bois de chauffe, 21% de charbon de bois et 14% de résidus agricoles. L'électricité et le pétrole lampant ne représentent

10

respectivement que 2% et 1% de la consommation énergétique finale des ménages. Les rafles de maïs tout comme les tiges de sorgho et de mil et les pailles sont largement consommées puisqu'elles font entre 30 000 et 40 000 tonnes équivalent pétrole (tep) par an. C'est la principale source d'énergie pour les usages domestiques dans les régions où le bois de chauffe se raréfie.

2.2.1 L’élasticité de la demande d’énergie

Il existe plusieurs concepts d’élasticités dans l’analyse économique et surtout dans l’analyse énergétique, cependant celle qui est retenue ici est l’élasticité-produit définie comme le rapport entre la variation relative de la consommation d’énergie et celle du PIB durant une période de temps donnée :

𝑒

𝑝𝑑𝑡=

∆𝐶 𝐶 ∆𝑃𝐼𝐵 𝑃𝐼𝐵Ainsi, sur la période 1971 à 2013, l’élasticité de la demande d’énergie par rapport au niveau de l’activité au Togo est de 3.41. Cette élasticité étant supérieure à 1, cela veut dire que la demande d’énergie croît plus vite que le niveau de l’activité économique.

2.2.2 L’intensité énergétique du PIB

L’intensité énergétique c’est-à-dire la consommation d’énergie par unité de PIB est l’indicateur de référence par lequel passent toutes les analyses de long terme dans le domaine énergétique. Dans le cas de cette analyse le PIB utilisé est le PIB en FCFA constant.

La figure ci-dessous décrit l’évolution de l’intensité énergétique du Togo de 1971 à 2013. On peut observer qu’elle est caractérisée par un trend général à la hausse. En effet, l’intensité énergétique ne cesse d’augmenter au Togo parce que la consommation d’énergie est si basse mais augmentant beaucoup plus vite que l’activité économique. Cependant, il faut noter la baisse de l’intensité énergétique en 1973-1974, 1980, 1985, 1998 et en 2006-2007. Ces décrues s’expliquent par des crises énergétiques mondiales qui se sont intensifiées avec les flambées des cours de pétrole et électriques au Togo elles aussi intensifiées depuis 1998 au fil des ans avec les délestages quotidiens pénalisent gravement les activités économiques du pays et altérant le bien-être des populations.

11

Graphique n°1 : Evolution de l’intensité énergétique du Togo

Source : calculs et construction de l’auteur à partir des données de la Banque Mondiale

3. DONNEES ET METHODOLOGIE DE L’ETUDE

3.1 Modèle

Le modèle utilisé repose sur une fonction de production néoclassique augmentée dont la forme générale est :

𝑌 = 𝐹 (𝐾, 𝐿, 𝐸) (1)

𝜕𝑌

𝜕𝐾

≻ 0 ,

𝜕𝑌

𝜕𝐿

≻ 0 ,

𝜕𝑌

𝜕𝐸

≻ 0

Où Y désigne l’output global, K le capital, L le travail et E la consommation d’énergie par tête. La consommation d’énergie (E) n’est pas en principe un argument de la fonction de production néoclassique, mais son incorporation permet de prendre en compte les facteurs qui affectent l’output, mais qui ne sont pas capturés par les facteurs K et L.

3.2 Mesure des variables et source des données

Les données utilisées pour l’estimation de l’équation (1) sont annuelles. Elles proviennent essentiellement des bases de données de la Banque Mondiale (World Development Indicators). La période couverte va de 1972 à 2013. 0 0,0005 0,001 0,0015 0,002 0,0025 0,003

12

L’output global ou PIB est le produit intérieur brut réel, le capital est la formation de capital réel et sont en FCFA constants. La consommation d’énergie par tête E est représentée par l'énergie primaire avant transformation en des combustibles pour utilisation finale, ce qui équivaut à la production indigène plus les importations et variations du stock moins les exportations et les combustibles pour les bateaux et avions servant au transport international elle est exprimée en kilogramme équivalent par habitant. Elle comprend aussi bien à la consommation d’énergie avant transformation pour divers usages (électricité, produits dérivés du raffiné etc.) que la consommation d’énergie produite par les énergies renouvelables ou les déchets. L, le travail, représente la population totale. Toutes les variables sont en logarithmes naturels.

3.3 Méthodologie

La méthodologie empirique utilisée dans cette étude se déroule en trois étapes et consiste à déterminer le degré d’intégration de chacune des variables. Dans la littérature économétrique plusieurs tests statistiques sont utilisés pour déterminer le degré d’intégration d’une variable. Les tests qui seront utilisés dans le cadre de cette étude sont les tests de Dickey-Fuller Augmenté (ADF), de Phillips-Perron (PP)et le test de Kwiatkowski, Phillips, Schmidt et Shin (KPSS). Contrairement au test ADF qui prend en compte uniquement la présence d’autocorrélations dans les séries, le test PP considère en plus l’hypothèse de présence d’une dimension hétéroscédastique dans les séries. Le test KPSS repose sur la décomposition de la série étudiée en une partie déterministe, une marche aléatoire et un bruit blanc. Il s’agit donc d’un test de nullité de la variance du résidu de la marche aléatoire. L’hypothèse nulle du test KPSS est celle de la stationnarité. Ainsi pour que la série soit considérée comme stationnaire, il faut que la statistique de KPSS soit inférieure à la valeur critique. Une fois l’ordre d'intégration des séries connu, l’étape suivante consistera à l’examen de la présence éventuelle de relations de cointégration qui peut exister à long terme entre les variables. Cette analyse se fera suivant la procédure de test de cointégration de Johansen (1988) plus efficace que la stratégie en deux étapes d’Engle et Granger (1987) lorsque l'échantillon est de petite taille et le nombre de variables élevé.

La troisième étape porte sur les tests de causalité entre les variables du modèle. La procédure de test dite séquentielle de Granger sera appliquée.

13 3.3.1 Résultats empiriques

3.3.1.1 Résultats des tests de stationnarité et de cointégration

La mise en œuvre des différents tests de stationnarité pour chaque série a aboutit aux résultats résumés dans le tableau 1 ci dessous.

Tableau 1 : Résultats des tests de stationnarité

Variables En niveau En différences premières CONCLUSION

ADF PP KPSS ADF PP KPSS

𝒍𝒏(𝒀) 2.980 3.063 0.811 -6.538** -6.540** 0.059** I(1)

𝒍𝒏(𝑲) 0.649 1.061 0.211** -7.244** -7.314** 0.181** I(1)

𝒍𝒏(𝑳) 2.236 20.465 0.809 -5.265** -2.045 0.091** I(1)

𝒍𝒏(𝑬) 5.292 7.899 0.802 -6.809** -7.189** 0.228** I(1) Note : ** dénotent le rejet de l’hypothèse nulle au seuil de 5%.

Source : calculs de l’auteur

Les résultats obtenus pour les variables en niveau indiquent que les séries 𝑙𝑛(𝑌), ln 𝐾 , 𝑙𝑛 𝐿 , et 𝑙𝑛 𝐸 ne sont pas stationnaires au seuil de 5%. En effet pour ces séries, les statistiques des tests ADF, PP et KPSS ont des probabilités supérieures à 5% et autorisent donc à ne pas rejeter l’hypothèse nulle de racine unitaire (non stationnarité) à l’exception de la série ln 𝐾 quand au test de KPSS qui accepte l’hypothèse de stationnarité. Cependant en considérant les résultats des tests d’ADF et PP, on ne peut rejeter l’hypothèse nulle de racine unitaire pour cette variable. Le test effectué sur les séries en différence première permet de rejeter l’hypothèse nulle de non stationnarité pour toutes les séries au seuil de 5%. Cependant pour la série ln(L), les tests d’ADF et de KPSS permettent de rejeter l’hypothèse nulle de non stationnarité alors que le test PP accepte l’hypothèse de présence de racine unitaire (non stationnarité). Considérant les résultats des tests d’ADF et KPSS, on ne peut rejeter l’hypothèse nulle d’absence de racine unitaire pour cette variable.

La présence d’au moins deux séries non-stationnaires conduit à rechercher la présence d’une relation d’équilibre de long terme entre les variables du modèle par la procédure de Johansen basée sur l’estimation d’un modèle vectoriel autorégressif par la méthode du maximum de vraisemblance. Toutefois, certains travaux ont montré que la statistique du test de Johansen est

14

biaisée en petit échantillon dans le sens d’un rejet trop fréquent de l’hypothèse nulle d’absence de cointégration. En d’autres termes, le test de Johansen conclut trop souvent à l’existence d’au moins une relation de cointégration entre des variables non stationnaires. Le risque d’une sous-paramétrisation du VAR sous-jacent à la procédure de test ainsi que la perte de degrés de libertés introduisent des distorsions de niveau qui affaiblissent l’efficacité du test. Reinsel et Ahn (1992) et Cheung et Lai (1993) ont fait des proposions pour corriger ces distorsions.

Les statistiques de tests et les valeurs critiques ont ainsi été corrigées suivant le facteur de correction monotone proposé par Reinsel et Ahn (1992) et Cheung et Lai (1993). Ce facteur correctif permet en effet d’atténuer le risque de cointégration fallacieuse. L’ensemble des résultats du test de cointégration est présenté dans le tableau 2 ci-dessous :

Tableau 2: Résultats des tests de cointégration de Johansen-Juselius

Nombre de relations de cointégration

Valeurs propres Statistique de la trace Statistique de la trace ajustéea Valeurs critiques à 5% Valeurs critiques à 5% ajustéeb r = 0 0.62426 53.9221* 38.5157* 40.1749 56.2448 r ≤ 1 0.22563 15.7464 11.2474 24.2759 33.9862 r ≤ 2 0.13552 5.7734 4.1238 12.3209 17.2492 r ≤ 3 0.00240 0.0937 0.0669 4.12990 5.7818

Note : a/ Les valeurs de la statistique sont ajustées suivant la correction de Reinsel et Ahn (1992). b/ Les valeurs critiques asymptotiques sont corrigées suivant Cheung et Lai (1993).

r indique le nombre de relations de cointégration. Les critères d’AIC et de SC ont été utilisés pour déterminer le nombre de

retards optimal. * indique le rejet de l’hypothèse nulle de non-cointégration à 5%.

Source : calculs de l’auteur

En considérant ces corrections l’hypothèse nulle qu’il n’existe aucune relation de cointégration entre les quatre variables (r = 0) est rejetée au seuil de 5% par la statistique de la trace. En revanche, l’hypothèse d'au plus un vecteur de cointégration (r ≤ 1) ne peut être rejetée car la statistique de test reporte une valeur inférieure à la valeur critique. La statistique de test conduit donc à retenir une relation de cointégration entre les quatre variables.

Pour savoir si toutes les variables appartiennent effectivement à cette relation de cointégration, un test d’exclusion a été réalisé (voir Johansen et Juselius, 1990). Les résultats des tests du ratio de vraisemblance (tableau 3) indiquent que les quatre variables ne peuvent être exclues de l’espace de cointégration.

15

Tableau 3: Test d’exclusion de l’espace de cointégration

Variables

χ

2 Probabilitéln(Y) 1163.072*** 0.000

ln(K) 52.9202*** 0.000

ln(L) 367070.0*** 0.000

ln(E) 5807.703*** 0.000

Notes: Le test d’exclusion est basé sur la statistique du ratio de vraisemblance et suit

une distribution du χ2(r), où le nombre de degrés de liberté r est le nombre de vecteurs

de cointégration (ici r = 1). *** indique une significativité au seuil de 1%.

Source : calculs de l’auteur

3.3.1.2 Présentation des résultats de l’estimation des coefficients de long terme

Pour estimer les coefficients de la relation de long terme, la méthode utilisée est celle du maximum de vraisemblance ARMA à cause de la présence d’un terme autorégressif. Les résultats de l’estimation sont présentés dans le tableau 4.

Tableau 4 : Résultats des estimations

Variable dépendante : PIB réel par tête

Variables explicatives Paramètres

Stock de capital par tête 0.138

(10.041)*** Travail 0.477 (5.512)*** Energie 0.193 (3.246)*** Constante 0.579 (1.681) R2 R2 ajusté AR(17) Statistique de Fisher (F) Nombre d’observations (N) 0.986 0.984 0.720 (0.000) 538.035 (0.000) 42 Jarque-Bera ARCH(1) ARCH(2) Hétéroscédasticité (Breusch-Pagan-Godfrey) 0.656 (0.720) 0.993 (0.319) 1.452 (0.483) 1.075 (0.782)

Note : Les nombres entre parenthèses sont les t-ratios. Pour les statistiques de tests de diagnostic, les nombres entre parenthèses sont les p-values.

***, ** et * = significativité à 1%, 5% et 10%.

16

Les tests de diagnostics indiquent que la spécification adoptée est globalement satisfaisante. Le test de Jarque-Bera ne permet pas de rejeter l’hypothèse de normalité des erreurs. Les tests effectués pour détecter la présence de résidus ARCH (Autoregressive Conditional Heteroscedasticity) et de Breusch-Pagan-Godfrey dans l’équation estimée ne met en évidence aucun problème d’hétéroscédasticité au seuil de 5%.

Les estimations indiquent que le stock de capital, le travail et la consommation d’énergie ont un impact positif et significatif à long terme sur la croissance économique.

Ainsi, une augmentation du stock de capital, le travail et la consommation d’énergie de 10%, par exemple, peut entraîner une augmentation du taux de croissance économique respectivement de 1.38%, 4.77% et de 1.93%.

3.3.1.3 Analyse de la causalité

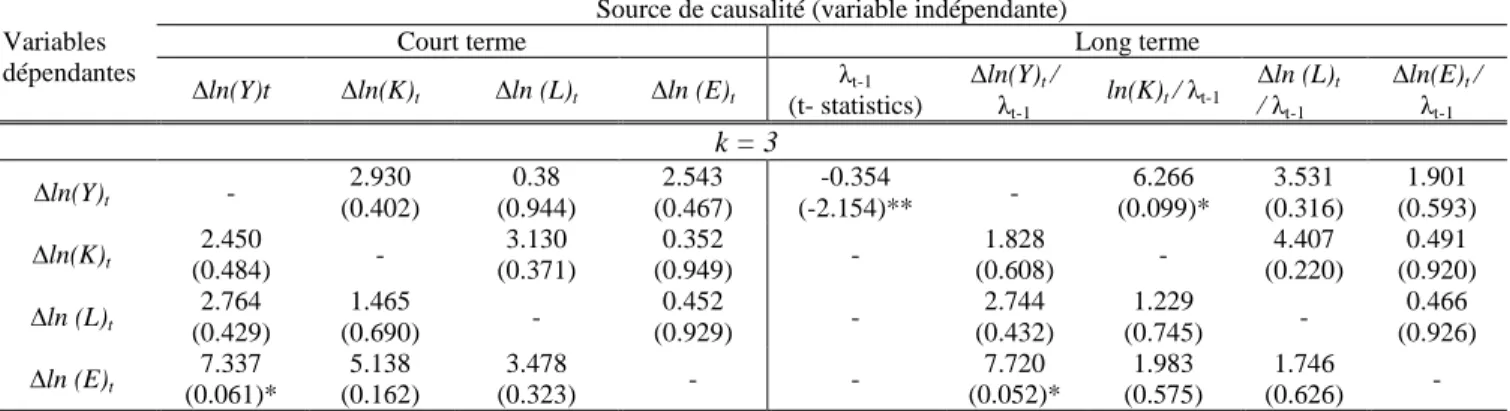

L’existence d’une cointégration implique de réaliser les tests de causalité, selon l’approche séquentielle, à partir d’un modèle vectoriel à correction d’erreur. Les résultats de ces tests reportés dans le tableau 5 mettent en évidence une causalité unidirectionnelle à court et à long terme entre la consommation d’énergie et la croissance économique. En effet, selon ces résultats cette causalité va de la croissance économique vers la consommation d’énergie, en d’autres termes c’est la croissance économique qui cause la consommation d’énergie.

Tableau 5: Résultats des tests de causalité de Granger

Variables dépendantes

Source de causalité (variable indépendante)

Court terme Long terme

∆ln(Y)t ∆ln(K)t ∆ln (L)t ∆ln (E)t λt-1 (t- statistics) ∆ln(Y)t / λt-1 ln(K)t / λt-1 ∆ln (L)t / λt-1 ∆ln(E)t / λt-1 k = 3 ∆ln(Y)t - 2.930 (0.402) 0.38 (0.944) 2.543 (0.467) -0.354 (-2.154)** - 6.266 (0.099)* 3.531 (0.316) 1.901 (0.593) ∆ln(K)t 2.450 (0.484) - 3.130 (0.371) 0.352 (0.949) - 1.828 (0.608) - 4.407 (0.220) 0.491 (0.920) ∆ln (L)t 2.764 (0.429) 1.465 (0.690) - 0.452 (0.929) - 2.744 (0.432) 1.229 (0.745) - 0.466 (0.926) ∆ln (E)t 7.337 (0.061)* 5.138 (0.162) 3.478 (0.323) - - 7.720 (0.052)* 1.983 (0.575) 1.746 (0.626) -

Notes: ***, ** et * = significativité à 1%, 5% et 10%. Les statistiques reportées sont les Chi-deux. Les nombres entre parenthèses se

réfèrent aux p-values. Les nombres figurant dans la colonne de λt-1 se réfèrent aux coefficients du terme de rappel dérivé de la méthode

de Johansen, et ceux entre parenthèses correspondent aux t-statistiques associées à ces coefficients. La sélection de k est basée sur les critères d’AIC et de SC.

17 CONCLUSION

Le rôle de l’énergie dans le processus de croissance est largement discuté dans la littérature économique. L’objectif de la présente étude est d’analyser la relation qui lie la consommation d’énergie par habitant à la croissance économique ainsi que le lien de causalité entre cette consommation d’énergie par habitant à la croissance économique au Togo.

Ainsi, à partir d’un test de cointégration de Johansen et Juselius, les résultats empiriques ont mis en évidence l’existence d’une relation de long terme entre la consommation d’énergie et la croissance économique. Les résultats fournissent l’indication que la consommation d’énergie a un impact positif sur la croissance économique. Les résultats des tests de causalité indiquent une causalité unidirectionnelle à court et à long terme au sens de Granger allant de la croissance économique vers la consommation d’énergie. L’augmentation de la croissance économique dépend donc de la consommation d’énergie.

Compte tenu de la place importante qu’occupent la consommation d’énergie primaire dans les habitudes des ménages et entreprises togolaises, certaines recommandations émergent au terme de cette étude.

L’Etat devrait non seulement jouer un rôle important en matière de régulation et d’approvisionnement d’énergie pour éviter une augmentation non contrôlée des prix pouvant entrainer un accroissement des coûts de production des entreprises, une accélération de l’inflation et la réduction du bien-être des ménages ainsi que des pénuries nuisibles à l’activité économique. Il devrait aussi s’engager à promouvoir une utilisation rationnelle de l’énergie, à inciter les populations à reboiser, à diminuer l’abattage anarchique des arbres, à diversifier les sources de production d’énergie et à encourager l’utilisation des ressources énergétiques renouvelables surtout les biocarburants. Les mesures visant une diminution de la part de la biomasse dans la consommation d’énergie doivent être encouragées car l’utilisation de cette forme d’énergie constitue une véritable menace pour l’environnement.

18 REFERENCES BIBLIOGRAPHIQUES

Apergis, N., et Payne, J. E., (2009), « Energy Consumption and Economic Growth in Central America: Evidence from a Panel Cointegration and Error Correction Model ». Energy

Economics, 31(2), pp. 211-216.

Apergis, N., et Payne, J.E., (2010a), « Renewable energy consumption and economic growth: evidence from a panel of OECD countries ». Energy Policy, 8: pp. 656–60.

Apergis N., et Payne, J.E., (2010b), « Renewable energy consumption and growth in Eurasia ». Energy Econ, forthcoming.

Apergis, N., et Payne, J. E, (2011), « Renewable and Non-renewable Electricity Consumption-Growth Nexus: Evidence from Emerging Market Economies » . Applied Energy, 88(12), pp. 5226-5230.

Aqeel, A., et Butt, M. S., (2001), « The Relationship between Energy Consumption and Economic Growth in Pakistan ». Asia Pacific Development Journal, 8(2), pp. 101-110.

Bartleet, M., et Gounder, R., (2010), « Energy Consumption and Economic Growth in New Zealand: Results from Trivariate and Multivariate Models ». Energy Policy, 38(7), pp. 3508-3517.

BOAD, Forum sur le Thème : « Les Etats de l’UEMOA face aux défis du développement », 33ème anniversaire de la BOAD, 2008, Rapport de synthèse des travaux, Lomé, 13

Bowden, N., et Payne, J. E., (2009), « The Causal Relationship between US Energy Consumption and Real Output: A Disaggregated Analysis ». Journal of Policy Modeling, 31(2), pp. 180-188. Chiou-Wei, S. Z., Chen, C., et Zhu, Z., (2008), « Economic Growth and Energy Consumption Revisited- Evidence from Linear and Nonlinear Granger Causality ». Energy Economics, 30(6), pp. 3063-3076.

Dickey, D., Fuller, W., (1981), « Likelihood ratio statistics for autoregressive time series with a unit root ». Econometrica. Vol 49, pp. 1057-1072.

Ebohon, O. J., (1996), « Energy, economic growth and causality in developing countries. A case study of Tanzania and Nigeria ». Energy Policy. Vol. 24, pp. 447-453.

Engle, R. F., et Granger, C. W. J., (1987), « Cointegration and Error Correction: Representation, Estimation and Testing », Econometrica, Vol. 55, No.2, pp. 251-276.

Ghali, K. H. et El-Sakka, M. I. T., (2004), « Energy Use and Output Growth in Canada: A Multivariate Cointegration Analysis ». Energy Economics, 26(2), pp. 225-238.

Granger, C.W.J., (1969), « Investigating causal relations by econometric models and cross spectral methods », Econometrica 3, pp. 424-438.

19

Jebli, M.B., Youssef, S.B., Ozturk , I., (2014) « The role of renewable energy consumption and trade: Environmental Kuznets curve analysis for Sub-Saharan Africa countries ». MPRA Paper, n°54300.

Johansen, S., (1988), « Statistical analysis of cointegrating vectors ». Journal of Economic

Dynamics and control. Vol 12. pp. 231-254.

Kebede, E., Kagochi, J., et Jolly, C.M., (2010), « Energy consumption and economic development in Sub-Sahara Africa ». Energy Economics, 32, pp. 532-537.

Kivyiro, P., et Arminen, H., (2014), « Carbon dioxide emissions, energy consumption, economic growth and foreign direct investment: Causality analysis for Sub-Saharan Africa ». Energy, 74, pp. 595-606.

Kouakou, A. K., (2011), « Economic Growth and Electricity Consumption in Côte d’Ivoire: Evidence from Time Series Analysis ». Energy Policy, 39(6), pp. 3638-3644.

Kwiatkowski, D., Phillips, P., et Shin, Y., (1992), « Testing the null hypothesis of stationnarity against the alternative of a unit root. How sure are we that economic time series have a unit root? ». Journal of econometric, vol.54.

Lim, H. J., et Yoo, S. H., (2012), « Natural Gas Consumption and Economic Growth in Korea: A Causality Analysis ». Energy Sources, Part B, 7(2), pp. 169-176.

Magrin, G., et Dieye, P. N.,( 2007), Biocarburants, aménagement du territoire et politiques agricoles en Afrique : un éléphant dans un magasin de porcelaine ? Communication orale présentée à la conférence internationale sur « Enjeux et perspectives des biocarburants en Afrique » ; Ouagadougou, 10 P.

Masih, A.M.M., et Masih, R., (1996), « Energy consumption, real income and temporal causality: results from a multi-country study based on cointegration and error-correction modeling techniques ». Energy Economics. Vol 18, pp. 165-183.

Mawussé, K. N. O., (2009), « Consommation d’énergies et croissance du PIB dans les pays de l’UEMOA : Une analyse en données de panel », MPRA Paper, n°15521.

Mensah, J.T., (2014), « Carbon emissions, energy consumption and output: A threshold analysis on the causal dynamics in emerging African economies ». Energy Policy, 70, pp. 172-182.

Nachane, D.M., Nadkami, R.M., et Karnik, A.V., (1988), « Co-integration and causality testing of the energy-GDP relationship: a cross-country study ». Applied Economics. Vol 20, pp. 1511-1531.

Odhiambo, N.M., (2010), « Energy consumption, prices and economic growth in three SSA countries: A comparative study ». Energy Policy, 38, pp. 2463-2469.

Oh, W., et Lee, K., (2004), « Causal relationship between energy consumption and GDP revisited: the case of Korea 1970-1999 ». Energy Economics. Vol 26, pp. 51-59.

20

Ouedraogo, I. M., (2010), « Electricity Consumption and Economic Growth in Burkina Faso: A Cointegration Analysis ». Energy Economics, 32(3), pp. 524-531.

Payne, J. E., (2011a), « US Disaggregate Fossil Fuel Consumption and Real GDP: An Empirical Note ». Energy Sources, Part B, 6(1), pp. 63-68.

Payne, J. E. (2011b). « On Biomass Energy Consumption and Real Output in the US ». Energy

Sources, Part B, 6(1), pp. 47-52.

Payne, J. E., et Taylor, J. P., (2010), « Nuclear Energy Consumption and Economic Growth in the U.S.: An Empirical Note ». Energy Sources, Part B,5(3), pp. 301-307.

Phillips, P., et Perron, P., (1988), « Testing for a unit root in time series regression ». Biometrika, Vol 75, pp. 335-346.

Projet sur le Traitement de l’Information pour des Politiques Énergétiques favorisant l’Écodéveloppement (TIPEE), financé par l’OIF, HELIO International et l’IEPF, Togo 2011. Rapport du Système d’Information Energétique du Togo (SIE-Togo 2008).

Reinsel, G. C. et Ahn, S. K., (1992), « Vector Autoregressive Models with Unit roots and Reduced Rank Structure: Estimation. Likelihood Ratio Test, and Forecasting », Journal of Time

Series Analysis, Vol.13, pp. 353-371.

République du Togo, Communication Nationale sur les changements climatiques, novembre 2001.

République du Togo, Etude sur la consommation des énergies domestique au Togo, 2007.

Shiu, A., et Lam, L. P., (2004), « Electricity Consumption and Economic Growth in China ».

Energy Policy, 32(1), pp. 47–54.

Suleiman, S., (2010), « Energy Consumption and Economic Growth: Causality Relationship for Nigeria ». OPEC Energy Policy, 34(1), pp. 15-24.

Tsani, S. Z., (2010), « Energy Consumption and Economic Growth: A Causality Analysis from Greece ». Energy Economics, 32(3), pp. 582-590.

Wang, Y., Zhou, J., Zhu, X. et Lu, G., (2011), « Energy Consumption and Economic Growth in China: A Multivariate Causality Test ». Energy Policy, 39(7), pp. 4399-4406.

Wolde, R.Y., (2005), « Energy demand and economic growth: the African experience », Journal

of Policy Modeling, 27 (8), pp. 891–903.

Wolde-Raufael, Y., (2012), « Nuclear Energy Consumption and Economic Growth in Taiwan ».

Energy Sources, Part B, (1), pp. 21-27.

Yang, H.Y., (2000), « A note on the causal relationship between energy and GDP in Taiwan »,

Energy Economics, vol 22, pp. 309–317.

Zhang, X. P., et Cheng, X. M., (2009), « Energy Consumption, Carbon Emissions, and Economic Growth in China ». Ecological Economics, 68(10), pp. 2706-2712.