HAL Id: tel-02824591

https://hal.inrae.fr/tel-02824591

Submitted on 6 Jun 2020HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Microfinance et lutte contre la pauvreté : la

transformation institutionnelle des organisations de

microfinance rurale au Sénégal

Khady Mbaye

To cite this version:

Khady Mbaye. Microfinance et lutte contre la pauvreté : la transformation institutionnelle des organi-sations de microfinance rurale au Sénégal. Sciences de l’Homme et Société. Institut National d’Etudes Supérieures Agronomiques de Montpellier, 2010. Français. �tel-02824591�

MINISTERE DE L’AGRICULTURE

ECOLE NATIONALE SUPERIEURE AGRONOMIQUE DE

MONTPELLIER

THESE

Présentée à l’Ecole Nationale Supérieure Agronomique de Montpellier pour obtenir le DIPLOME DE DOCTORAT

Spécialité : Agroéconomie

Formation Doctorale : Economie du Développement Agricole Agroalimentaire et Rurale Ecole Doctorale : Economie et Gestion de Montpellier - ED 231

Laboratoire : UMR 1110 MOISA

Présentée par Khady MBAYE

Thèse soutenue le 17 Décembre 2010

Directrice de thèse : Betty WAMPFLER, Professeur, HDR, Montpellier SupAgro, UMR MOISA, Montpellier

Rapporteurs : Amadou DIOP, Professeur, HDR, Université de Cheick Anta Diop, Dakar

Pascal GLEMAIN, Docteur-HDR, Rennes 2, Maitre de conférences des Universités qualifiées, Rennes

Examinateurs : Geneviève NGUYEN, Maître de conférences, INP-ENSAT, UMR Dynamiques Rurales, Toulouse

Isabelle GUERIN, Chercheur IRD, Paris I-La Sorbonne, Paris

MICROFINANCE ET LUTTE CONTRE LA PAUVRETE :

LA TRANSFORMATION INSTITUTIONNELLE DES ORGANISATIONS1

Remerciements

Je tiens à adresser de profonds remerciements à Betty Wampfler, Geneviève Nguyen et Alain Bonnassieux pour les conseils et l’aide précieux qu’ils m’on apportés tout au long de cette thèse. Ils se sont réellement impliqués dans ce travail en étant à la fois exigeant et compréhensif.

Je remercie très sincèrement le Professeur Papa Ibra Samb, Recteur de l’université de Thiès, ancien Directeur de l’ENSA, pour tout l’appui et le soutien qu’il m’a apportés afin que je puisse mener à bien cette thèse. J’associe à ces remerciements M. Pape Gueye, ex-conseiller technique au ministère de l’Education Nationale pour son soutien dans la recherche de financement. Par la même occasion, je remercie le ministère de l’Education Nationale du Sénégal et le Service de Coopération et d’Action Culturelle de la France pour leurs appuis financiers.

Merci beaucoup à Abdoulaye Dramé et son épouse Absa Fall pour toute l’aide qu’ils n’ont cessé de m’apporter depuis que j’appartiens à la grande famille de l’ENSA de Thiès. J’associe à ces remerciements mon « tuteur » Saliou Ndiaye, Mamadou Tandian Diaw ainsi que l’ensemble de mes collègues enseignants.

Je tiens à témoigner ma gratitude à toutes les personnes que j’ai rencontrées au cours de mes travaux de terrain : le personnel de Plan International, celui des mutuelles Pamecas, mais aussi ces hommes et femmes des communautés rurales de Notto, Ngoundiane, Tassette et Ndiayène Sirakh pour leur accueil chaleureux. Ils m’ont tant appris, ce sont des exemples de courage et de persévérance !

Mes remerciements s’adressent également aux directeurs successifs de l’UMR MOISA, Jean Louis Rastoin et Etienne Montaigne et à Ariel Meunier pour toutes les facilités accordées au cours de cette thèse. Merci également pour toutes « les attestations et autres papiers » que vous avez bien voulu signer et qui m’ont épargné tant de tracasseries à l’ambassade de France et à la préfecture de Montpellier. Je remercie également l’ensemble des personnes du bâtiment 26 qui m’ont soutenu et encouragé pendant ma grossesse et lors de la finalisation de ce travail.

2 Merci encore à Souadou, Gamou, Madické, Marilyn et Malick pour les excellents moments passés à la résidence des arceaux. Merci beaucoup à Liliane Calvin pour son amitié et sa grande générosité. Vous êtes associé à mes meilleurs souvenirs de Montpellier !

Un grand merci à l’ensemble des doctorants (es) du bâtiment 26, ancienne et nouvelle génération pour les bons moments passés ensemble. Mention spéciale à Perrine Burnod, Elodie Maitre d’Hotel, Souadou Sakho-Jimbira, Ibrahima Bocoum, Siaka Koné, Aurélie Darpeix, Mélanie Jegg, Manuel Pedroza, Marceline Soro, Laurent, Samuel et Kamal.

Merci à toute l’équipe de la documentation pour leur grande sympathie et leur efficacité: Isabelle, Laurent, Caroline et Jean-Walter

Je tiens enfin à témoigner sincèrement toute ma reconnaissance à Cédric Taveau, Johnny Egg, Myriam Stéphanus, Isabelle, Michael Trope et Marithé Meunier pour leur très grande disponibilité. Merci d’avoir toujours répondu à mes nombreuses sollicitations « en urgence » avec tant de bon cœur!

3

Dédicaces

A la mémoire des êtres chers que j’ai perdus pendant cette thèse : ma sœur Ndeye Astou et

mon papa Ndiaga Mbaye

Puisses le tout Puissant vous accueillir dans son Paradis eternel !

Je dédie ce travail à toutes ces personnes qui m’ont poussée à aller jusqu’au bout de ce long

parcours: ma chère maman, mes petits frères et sœurs, Georges Diatta, mon cher et tendre

époux El hadji Malick Maodo Diouf, Abass Sagna, Elisabeth Odile Moy, Khalydou

Massaly, Papa Ibra Samb, Alexandre Diouf et Al Mass Houd Aguissa Touré

Recevez ici, le témoignage de ma profonde gratitude !

Le Seigneur m’a gratifié d’un enfant pendant cette thèse, ma fille Ndeye Aïssatou, une lueur

qui éclaire et adoucit ma vie.

4

SOMMAIRE

RESUME ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 8 SUMMARY ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 9 LISTE DES SIGLES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 10 LISTE DES ACRONYMES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 11 LISTE DES FIGURES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 12 LISTE DES ENCADRES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 13 LISTE DES TABLEAUX ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 14 LISTE DES ANNEXES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 15 INTRODUCTION GENERALE ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 16 PARTIE 1 : CADRAGE DE LA RECHERCHE ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 23 CHAPITRE 1. EVOLUTION DES POLITIQUES D’ACCES AUX SERVICES FINANCIERS DANS LES PAYS EN DEVELOPPEMENT ET AU SENEGAL ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 23 1. Un système financier d’inspiration keynésienne ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 23 2. Les politiques d’ajustement structurel et la libéralisation des marchés ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 25 3. Microfinance et lutte contre la pauvreté : émergence et évolution du paradigme ‐‐‐‐‐‐‐ 28 CHAPITRE 2 : POSITIONNEMENT THEORIQUE, CONTEXTE ET RELECTURE DE LA PROBLEMATIQUE ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 46 1. Question générale de la recherche ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 46 2. Approche théorique : l’économie des conventions ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 48 3. Justification du choix et relecture de la problématique ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 56 CHAPITRE 3 : CONSTRUCTION DU CADRE D’ANALYSE ET APPROCHE METHODOLOGIQUE ‐ 58 1. Construction du cadre d’analyse ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 58 2. Méthodologie d’approche ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 65 PARTIE 2 : ETUDE DE CAS ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 755 CHAPITRE 4: DU PROGRAMME DE PETITS CREDITS FEMININS AUX CAISSES D’EPARGNE ET DE CREDIT VILLAGEOIS (1997‐2001) ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 80 I. Présentation et analyse des données ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 80 2. Statut et structure de la gouvernance ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 80 3. Système de rémunération ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 82 4. Équipement et logistique ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 84 5. Services proposés ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 85 6. Modalités d’octroi des crédits et de résolution de l’incertitude ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 86 7. Profil et activité des bénéficiaires ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 90 8. Taille et portée des CEC ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 90 II. Des caisses d’épargne et de crédit villageoises fonctionnant suivant une logique « sociale » ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 91 1. Le principe supérieur commun ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 91 2. Des modes de coordinations élémentaires d’essence « sociale » ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 91 3. Une convention d’effort de type sociale ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 93 4. Quelques éléments relevant du monde marchand ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 94 Conclusion ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 96 CHAPITRE 5. LE PROJET DE TRANSFORMATION INSTITUTIONNELLE ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 97 I. Présentation et analyse des données (2001 à 2003) ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 97 1. Généralités sur le projet de transformation institutionnelle des CEC ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 97 2. Analyse des causes de la transformation ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 98 3. Stratégie de mise en œuvre du projet ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 102 4. Différentes étapes de mise en œuvre ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 103 5. Etapes de la transformation ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 104 6. Activités connexes ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 106

6 7. Organes de gestion et nouvelles procédures ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 107 8. Analyse du déroulement effectif ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 108 9. Taille et portée des mutuelles pendant le PMF ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 113 II. La transformation institutionnelle : une « suspicion » introduite par des facteurs exogènes et endogènes ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 117 1. Les facteurs exogènes ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 117 2. Les facteurs endogènes ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 117 3. Les défaillances dans la mise en application du projet ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 118 Conclusion ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 120 CHAPITRE 6 : LES MUTUELLES DE PLAN/PAMECAS : UNE NOUVELLE VISION, DE NOUVEAUX MODES DE COORDINATION ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 121 I. PRESENTATION ET ANALYSE DES DONNEES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 121 1. Structure organisationnelle ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 121 2. Services proposés ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 140 3. Profil des bénéficiaires et des effets du crédit ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 157 II. Des mutuelles à la recherche d’un compromis ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 184 1. Le principe supérieur commun ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 184 2. La convention d’effort des salariés ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 184 3. La convention d’effort des élus : un mixte entre des modes de coordination domestique/civique et marchande/industrielle ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 185 4. Une convention de qualification interprétée différemment selon les acteurs ‐‐‐‐‐‐‐‐‐‐‐‐‐ 186 5. Des réaménagements et innovations du dispositif matériel‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 188 Conclusion ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 190 CONCLUSION GENERALE ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 192 REFERENCES BIBLIOGRAPHIQUES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 198

7 TABLE DES MATIERES ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 206

8

RESUME

Cette thèse analyse à travers une étude de cas, le parcours d’un programme de micro-crédit rural mis en place par l’ONG Plan International, transformé en institution formelle et intégré aujourd’hui dans l’un des plus grands réseaux mutualistes du Sénégal : l’UM-PAMECAS (Union des Mutuelles du Partenariat pour la Mobilisation de l'Epargne et du Crédit au Sénégal). Notre objectif était de montrer comment les organisations de microfinance concilient les logiques sociale et financière, à priori en opposition, dans leur mode d’action après une transformation institutionnelle. Compte tenu de la diversité des règles et des modes d’actions observés au sein des organisations étudiées, nous avons mobilisé l’économie des conventions pour construire notre cadre d’analyse. La thèse s’appuie sur une analyse qualitative diachronique des logiques en présence, de façon à comprendre ce qui les sous-tend, les mécanismes et enjeux de pouvoir qui les font évoluer et se stabiliser. Sur une période s’étalant de 2006 à 2008 nous avons mené des enquêtes auprès de 169 personnes aux statuts divers (salariés, élus, bénéficiaire des crédits, etc.). Ce travail a apporté un éclairage sur le processus de transformation institutionnelle des organisations de microfinance rural et ses enjeux. Nous avons montré que grâce à une méthodologie combinant plusieurs principes relevant de cités différentes mais essentiellement rattachés à une « logique sociale », les organisations de microfinance de premières générations ont permis à des personnes vivant en milieu rural, dont le profil socio-économique n’intéressait pas les banques commerciales, d’accéder aux services financiers. La transformation institutionnelle induite par des facteurs exogènes et endogènes a apporté des bouleversements auxquelles les organisations devaient faire face pour assurer leur pérennité. Notre recherche a montré que pour réussir cette transition et éviter des conflits, des concertations doivent être menées tout au long du processus avec l’ensemble des acteurs afin que tous s’entendent sur le but de la transformation, la façon dont le processus doit être mené et les réformes à mettre en place. En outre, les nouvelles procédures mises en place doivent être en adéquation avec les spécificités locales. Par ailleurs, cette thèse a montré la forte prédominance des tontines. Ces dernières ont fortement évolué et se sont enrichies grâce à l’hybridation de règles marchandes, domestiques et civiques qui en font aujourd’hui, des dispositifs locaux concurrençant fortement la collecte de l’épargne au niveau des structures formelles.

Mots clefs : Institution de microfinance, Transformation institutionnelle, Economie des

conventions, Plan International, UM-PAMECAS, Caisse d’épargne et de crédit, Communauté rurale, Sénégal

9

SUMMARY

This thesis analyses, trough a case study, the operation of a rural micro-credit program implemented by Plan international NGO. It has then been changed into a formal institution and integrated into one of the largest network of mutual organizations in Senegal: UM-PAMECAS. Our objective was to show how micro-finance organizations reconcile social and financial logics that are primarily contradictory, in their action after institutional changes. Considering the diversity of rules and operation modes observed in the institutions under scrutiny, we have mobilized the convention economy to build the framework of our analysis. The thesis is based on a diachronic quantitative analysis of those logics to understand what underlies them, power mechanism and stakes that make them evolve and stabilize. For a period from 2006 through 2008, we surveyed 169 people from different (wages-earners, elected, credits beneficiaries, etc.). This work has cast light on the transformation process of rural microfinance and its stakes. We have shown that, thanks to a methodology combining several principles from different cities, but essentially related to a “social logic”, the first generation of microfinance institutions have enabled several people living in rural areas, whose economic profile did not appeal to commercial banks, to get access to financial services. The institutional transformations induced by endogenous and exogenous facts have brought changes which should be dealt with by the institutions to ensure their sustainability. Our research has shown that to survive the transition and avoid conflicts, consultations should be conducted all through the process with all the stakeholders for all to agree on the objective of the transition, the way the process should be conducted and the reforms that need to be implemented. Besides, the newly implemented procedures should match local specificities. Furthermore, this thesis has shown the supremacy of the “tontine” systems (rotating saving and credit associations). Those systems have deeply evolved and enriched due to the hybridization of commercial, domestic and civic rules that make them today local organizations that strongly challenge formal structures in the collecting of savings.

Key words: Microfinance institution, Institution transformation, Convention Economy, Plan

10

LISTE DES SIGLES

AFD : Agence Française de DéveloppementAGR : Activités Génératrices de Revenus

BCEAO : Banque Centrale des Etats d’Afrique de l’Ouest BM : Banque Mondiale

CA : Conseil d’Administration CC : Comité de Crédit

CMS : Crédit Mutuel du Sénégal CR : Communauté Rurale CRS : Catholic Relief Services CS : Comité de Suivi

FCFA : Franc de la Communauté Financière Africaine. FMI : Fond Monétaire International

GBAD : Groupe de la Banque Africaine de Développement GF : Groupement Féminin

IDH :

Indice de Développement HumainIMF : Institutions de MicroFinance

MEF : Ministère de l’Economie et des Finances ONG : Organisations Non gouvernementales

PAMLT : Plan d'Ajustement à Moyen et Long Terme PIB : Produit Intérieur Brut

11

LISTE DES ACRONYMES

ACDI : Agence Canadienne pour le Développement InternationalCAURIE-MF : Caisse Autonome pour le Renforcement des Initiatives Economiques par la

MicroFinance

CEC : Caisses d’Epargne et de Crédit

CGAP : Consultatif Group to Assist the Poor COOPEC : Coopérative d’Epargne et de Crédit DID : Développement International Desjardins

GVEC : Groupement Villageois d’épargne et de Crédit

PARMEC : Projet d’Appui à la Réglementation sur les Mutuelles d’Epargne et de Crédit PAS : Politiques d’Ajustements structurels

PNUD : Programme des Nations Unies pour le Développement SARL : Sarl Société à Responsabilité Limitée

UM-PAMECAS : Union des Mutuelles du Partenariat pour la Mobilisation de l'Epargne et

12

LISTE DES FIGURES

Figure 1. Articulation des différentes approches de la pauvreté ... 33

Figure 2. Dynamique des conventions adaptée de Amblard (2003) ... 54

Figure 3. Les trois grandes périodes d’évolutions des programmes Microfinance de Plan International ... 77

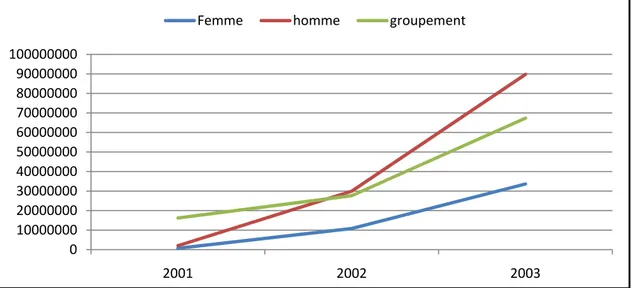

Figure 4. Evolution du montant moyen en FCFA des crédits par femme de 2001 à 2003 .... 114

Figure 5. Evolution du volume de crédit en FCFA selon le profil des bénéficiaires de 2001 à 2003 ... 115

Figure 6. Evolution de l’épargne mobilisée en FCFA selon le profil des épargnants de 2001 à 2003 ... 115

Figure 7. Organisation de la centralisation ... 123

Figure 8. Evolution de l’organisation administrative des mutuelles de 2003 à nos jours ... 124

Figure 9. Evolution du nombre de sociétaires de 2003 à 2007 ... 154

13

LISTE DES ENCADRES

Encadré 1. Résumé du DSRP du Sénégal ... 37

Encadré 2. Principes de l’approche coopérative ... 38

Encadré 3. Principes des groupes solidaires ... 40

Encadré 4. Principes des banques villageoises ... 41

Encadré 5. Exemples d’institutionnalisations au Sénégal ... 45

Encadré 6. Extraits de discours des agents de crédits ... 136

Encadré 7. Extrait de discours d’un ex « mauvais payeur » ... 158

Encadré 8. Exemples d’associations ou de système de « prête-nom » fructueux ... 159

Encadré 9. Exemples de mauvaises expériences dues au « prête-nom » ... 160

Encadré 10. Quelques exemples de profil 1 ... 165

Encadré 11. Quelques exemples de profil 2 ... 167

Encadré 12. Quelques exemples de profil 3 ... 170

Encadré 13. Exemples d’avantages de la tontine ... 175

Encadré 14. Illustration du système « d’avance permanente » ... 178

Encadré 15. Une tontine avec « caisse de petit crédit » ... 180

Encadré 16. Exemple de décapitalisation suite à une maladie ... 181

Encadré 17. Exemple d’abandon et de défaillance de paiement suite à la maladie du conjoint ... 183

14

LISTE DES TABLEAUX

Tableau 1. Cités de références caractéristiques d’une logique sociale et d’une logique

financière. ... 60

Tableau 2. Caractéristiques de la convention de qualification dans une logique sociale et financière ... 62

Tableau 3. Caractéristique de la convention d’effort dans une convention sociale et dans une logique financière ... 64

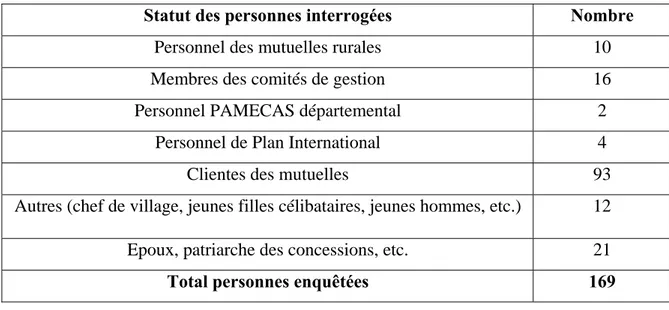

Tableau 6. Structure de l’échantillon ... 69

Tableau 4. Caractéristiques des communautés rurales ... 72

Tableau 5. Potentialités des communautés rurales ... 74

Tableau 7. Caractéristiques des différentes phases d’évolution du programme de microfinance de Plan ... 78

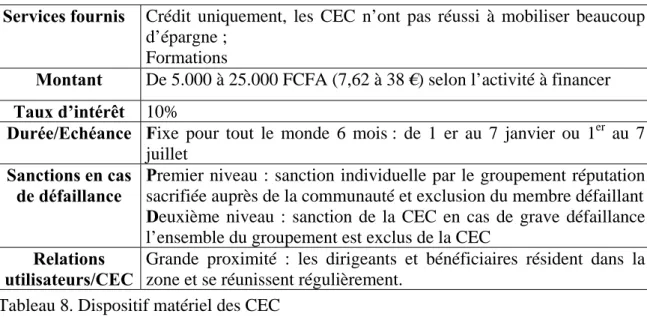

Tableau 8. Dispositif matériel des CEC ... 93

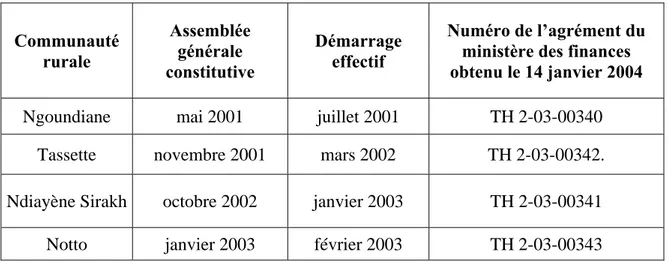

Tableau 9. Date de création et de démarrage des mutuelles ... 105

Tableau 10. Evolution du nombre de groupements affiliés durant le projet (2001-2003) ... 113

Tableau 11. Evolution de l’épargne mobilisée en FCFA selon le profil des épargnants ... 116

Tableau 12. Rôle et pouvoirs délégués au comité de gestion ... 128

Tableau 13. Niveau d’instruction et type de formation des salariés ... 132

Tableau 14. Origine géographique et ethnique des salariés ... 132

Tableau 15. Excédent et frais de participation en FCFA aux charges de l’union en 2007 .... 156

Tableau 16. Les facteurs déterminants le choix des activités ... 161

Tableau 17. L’utilisation des services financiers selon le profil ... 163

Tableau 18. Les différents types de tontines ... 177

15

LISTE DES ANNEXES

Annexe 1: Listes des villages……….1 Annexe 2 : Questionnaires et guides d’entretiens……….21 Annexe 3 : Etats financiers des mutuelles………52

16

INTRODUCTION GENERALE

L’année 2005, déclarée année mondiale du microcrédit par l’Organisation des Nations Unies de même que le dernier sommet de Halifax en novembre 2006 et l’attribution en 2006 du Prix Nobel de la Paix à Muhammad Yunus1 l’ont confirmé : la microfinance et plus particulièrement sa composante la plus populaire, le microcrédit ont été largement plébiscités par la majorité des grands organismes internationaux et de nombreuses Organisations Non Gouvernementales (Hofmann & Marius-Gnanou, 2007).

Ce paradigme a commencé à prendre de l’ampleur à partir de 1989, année où la Banque Mondiale lui a consacré son rapport annuel. Par la suite des institutions spécialisées comme le CGAP (Groupe Consultatif d'Assistance aux Pauvres), créé en 1995 ont été mises en place. En 1997, le sommet mondial sur le microcrédit organisé à Washington a consacré la microfinance comme une approche fonctionnelle de financement du développement.

Ce sommet lance l’ère de la microfinance comme instrument de lutte contre la pauvreté avec une campagne de neuf ans dite « campagne du sommet du microcrédit », destinée à aider « d’ici 2005, cent millions de familles parmi les plus pauvres du monde, notamment les

femmes de ces familles, en leur accordant du crédit leur permettant d’exercer une activité indépendante et en leur offrant d’autres services financiers et d’aides au développement d'entreprises » (Campagne Sommet du Microcrédit, 1997). Qualifié « d'événement historique » par ses organisateurs2 , ce sommet a marqué un pas décisif dans la légitimation et la reconnaissance de cet outil et a entraîné une mutation profonde dans le domaine du crédit.

Les objectifs assignés à la microfinance sont multiples: augmenter les revenus des plus pauvres, leur permettre d’atteindre une indépendance financière, favoriser, stabiliser et professionnaliser leur activité économique, mais aussi, et peut-être surtout, améliorer le statut des femmes qui constituent l’essentiel de la population ciblée. En ce sens, la microfinance apparaît ainsi comme un moyen d’augmenter l’autonomie et la liberté réelle, au sens qu’Amartya Sen (1993) donne à ce terme (Guérin, 2001). En effet, elle va à l’encontre de

1

Fondateur de la Grameen Bank. Auteur de « Vers un monde sans pauvreté ». (Yunus, 1998) 2

17 l’idée selon laquelle, accorder un crédit aux personnes défavorisées sur le plan économique représente un risque important car ces personnes ne seraient pas solvables (Maclsaac, 1997).

L’un des postulats qui ont conduit au développement de la microfinance est que les populations pauvres ont une capacité de mise en œuvre d’activités économiques rémunératrices, et que le principal facteur limitant leur initiative est le manque d’accès au capital. Dès lors, on cherche les moyens de rendre le crédit accessible à l’ensemble de la population dans des contextes où : les marchés financiers sont faiblement développés voire inexistants; les banques commerciales hésitent à s’engager du fait de leurs règles prudentielles; les projets et banques de développement ont le plus souvent fait faillite; et le secteur informel ne répond pas toujours aux enjeux du développement.

Le concept est désormais connu et adopté dans le monde entier. La pauvreté ignorant les frontières, le microcrédit a aujourd’hui ses adeptes même dans les pays les plus riches. En effet, en 1986, Bill Clinton, alors gouverneur de l'Arkansas, est charmé par le concept. Quelques mois plus tard, le modèle de la Grameen se retrouve jusque dans les ghettos de Chicago (Servet & Gentil, 2002).

Ainsi, rares sont les pays qui aujourd’hui ne connaissent pas un développement de la microfinance. Fin 2005, trois mille cent trente trois (3133) institutions de microcrédit affirmaient desservir plus de 113 millions de clients ayant un prêt en cours (Servet, 2006). Parmi ces clients pauvres, 84,2 % seraient des femmes. Le nombre de femmes bénéficiaires serait passé de 10 millions en 1999 à 69 millions en 2005 (État de la campagne du sommet du microcrédit, 2006). Selon le même rapport, 48 % des ménages pauvres auraient accès aux services de microfinance en Asie, 15 % en Amérique latine et aux Caraïbes et 9,5 % en Afrique et Moyen-Orient (Hofmann & Marius-Gnanou, 2007).

En Afrique, comme dans d’autres continents des banques commerciales se lancent dans le microcrédit, et la microfinance se propage ainsi partout dans le paysage financier africain. Le crédit a cessé d’être le domaine réservé des banquiers pour intéresser, dans un mouvement d’ensemble assez confus, aussi bien les spécialistes du développement local, les institutions caritatives que les tenants du libéralisme.

Cette convergence à priori étonnante s’explique en bonne partie par le fait que les systèmes de microcrédit visent à toucher « les pauvres », tout en leur proposant un outil dont l’objet

18 permet d’agir contre la pauvreté par l’économique en complément, voire en remplacement des approches de traitement social de la pauvreté. Cette combinaison des approches sociales et économiques par la mise en place de dispositifs simples et qui répondent à une demande forte des populations bénéficiaires était jusqu’aux années 1990 relativement rare dans l’aide au développement.

En effet, contrairement aux approches qui postulaient que le progrès technique est un préalable au développement économique et légitimaient de ce fait un fort interventionnisme, la microfinance apparaissait à ses débuts comme une solution moins dirigiste et plus endogène. Le rôle des intervenants extérieurs consistant à mettre en place l’outil, mais ensuite, ce sont les emprunteurs qui font eux-mêmes leurs choix d’investissement. Pour Bousso & al. (1997) « c’est la valorisation de la capacité propre des individus à réaliser des

profits qui est recherchée ».

Le changement technique n’est plus perçu comme un préalable mais comme une conséquence possible, mais incertaine, de l’accumulation. Cela explique pourquoi la plupart des ONG, dans une optique d’appui aux populations défavorisées, ont été intéressées par ces systèmes de financement décentralisés.

Selon ces ONG, la microfinance permet d’appréhender la lutte contre la pauvreté sur la base d’une approche « bottom-up » qui prend en considération les besoins des populations en situation de précarité. Elle marque une rupture avec les politiques « top-down » pensées et implantées par l’Etat (Cornee, 2006)3. Cette vision de la microfinance privilégiant l’amélioration du bien-être des populations pauvres, qualifiée de « Welfarist approach » par Woller, Dunford et Woodworth a prévalu jusqu’au milieu des années 90 (Woller & al., 1999).

Aujourd’hui, toutefois, après les années de grande médiatisation et d’enthousiasme des bailleurs, beaucoup de questions interpellent certains acteurs et destinataires du fait de l’ambiguïté des objectifs assignés à la microfinance. En effet, s’il existe un consensus plus ou

3

Notons cependant que malgré toutes ces vertus accordées à la microfinance, la part de l’aide publique au développement qui lui est consacrée n’atteindrait que 1,2 milliard de dollars (2 %), la Banque mondiale ne consacrerait que 1 % de ses ressources à la microfinance et le PNUD, 3 % (Servet, 2006). Or, les transferts d’argent liés à la migration représentaient plus de 167 milliards de dollars en 2005 soit la deuxième source de financement des pays en développement, derrière les investissements directs étrangers et devant les aides publiques au développement (Alternatives économiques, décembre 2006)

19 moins établi sur le potentiel de la microfinance en termes de réduction de la pauvreté et de la vulnérabilité des participants, il y a néanmoins de profonds désaccords sur la façon de faire évoluer cet instrument.

L’un des éléments qui ont favorisé ce revirement est le fait que certains programmes de microfinance poussant la logique welfariste à l’extrême, n’ont pas intégré le paramètre économique. Ce qui s’est révélé contreproductif. Ces programmes basés sur une logique de subventions et de dépendance des bénéficiaires ont été amenés à disparaître du fait de taux d’arriérés et de coûts de fonctionnement élevés.

Parallèlement à la mauvaise performance d’une partie de ces programmes, un renouveau de la pensée économique et financière a vu le jour, marqué par une volonté de création de marchés financiers durables. Sous l’effet de cette double évolution, la vision « welfariste » de départ a laissé peu à peu la place à une nouvelle vision qualifiée « d’institutionnaliste » (Morduch, 2000).

Les tenants de chacune de ces approches s’affrontent et défendent leur vision de ce que devraient être les priorités et le rôle des institutions de microfinance (IMF) (Dugas-Iregui, 2007). Or, les implications de ces approches ne sont pas les mêmes. En effet, si la première met en avant des objectifs sociaux de lutte contre la pauvreté et l’absence de recherche de profit à tout prix, la seconde privilégie surtout l’atteinte d’un équilibre financier permettant de s’affranchir de toute subvention et la création de marchés financiers durables. Ce dernier objectif est aujourd’hui l’orientation principale des « best practices » de la microfinance.

L’approche « institutionnaliste » implique la transformation institutionnelle des programmes de microfinance qui doivent désormais avoir un statut formel et atteindre une viabilité économique et financière. Néanmoins, pour atteindre l’autonomie, il faut respecter un minimum de pratiques bancaires, réduire les coûts de fonctionnement, augmenter les ressources et sécuriser les crédits en exigeant des garanties. Autrement dit, être rigoureux dans les crédits à octroyer et rechercher des profits pour couvrir les charges de fonctionnement.

Toutefois, instituer comme priorité la construction viable et professionnelle d’institutions de microfinance alors même qu’il leur était demandé de se mettre au service de la lutte contre la pauvreté dans ses dimensions les plus diverses apparaît comme l’un des plus grands défis de la microfinance ces dix dernières années (Forestier, 2005). Aussi, de nombreuses

20 organisations de microfinance, en particulier celles rattachées aux ONG (Organisations Non gouvernementales ) luttant contre la pauvreté sont-elles prises entre d’une part, la volonté de trouver de nouvelles sources de financement extérieures afin d’être en mesure d’octroyer davantage de crédits aux pauvres et d’assurer leur viabilité financière et, d’autre part, le souci de rester au service d’une clientèle démunie par rapport à laquelle elles craignent de se détourner en appliquant les lois du marché.

Partant de ce constat, il devient légitime de se demander si, les institutions de microfinance, à force de rechercher la viabilité financière, ne risquent pas à long terme de trahir leur vocation première pour n’être qu’une autre formule de la banque classique et s’éloigner des pauvres.

Ainsi, le débat entre institutionnalistes et welfaristes se focalise essentiellement sur l’arbitrage entre rentabilité (pour garantir la pérennité financière et être en capacité d’attirer des capitaux privés) et le ciblage des pauvres (impact). L’opposition contrastée entre ces deux courants de pensée constitue ce que Jonathan Morduch (2000), qualifie de « microfinance schism ».

Cependant, si ce clivage idéologique dépeint un secteur de la microfinance polarisée, qui place logique sociale et logique financière en opposition, dans le cadre de ce travail de recherche nous n’allons pas nous positionner ou montrer la supériorité de l’une ou l’autre de ces approches. Tout au contraire nous nous intéressons à des organisations qui restent divisées quant au paradigme à employer, et cherchent à trouver un compromis entre une rentabilité financière satisfaisante et le maintien de leur mission sociale originelle. Dans cette perspective notre question centrale consiste à voir :

Comment les organisations de microfinance concilient-elles les logiques sociale et financière dans leur mode d’action?

Le Sénégal constitue le cadre empirique de cette étude. C’est un pays dans lequel plus 66 % des pauvres vivent en milieu rural (DPS, 2002) et dans lequel de massifs programmes de financements publics se sont soldés par des échecs. Dans ce contexte, pour mieux prendre en compte les spécificités des exclus des circuits bancaires classiques, les IMF se sont développées en privilégiant des modes de coordinations fondés sur des relations de proximité et de confiance. Aujourd’hui, ces structures se doivent d’être rentables et pérennes, d’où leur transformation institutionnelle avec comme corollaire la mise en place d’une nouvelle démarche qui cherche tant bien que mal à intégrer plusieurs logiques d’action:

21 - une logique sociale (fournir un service financier à toutes les couches pauvres de la population qui n’ont pas accès au système des banques classiques, forte participation des bénéficiaires, caution solidaire, etc.)

- et une logique financière en vue d’assurer la rentabilité des services et financer leur croissance.

Cette thèse analyse le parcours d’un programme de micro-crédit rural mis en place par l’ONG Plan International dans quatre communautés rurales (CR) sénégalaises, transformé en institution formelle et intégré aujourd’hui à l’un des plus grands réseaux mutualistes du Sénégal : l’UM-PAMECAS (Union des Mutuelles du Partenariat pour la Mobilisation de l'Epargne et du Crédit au Sénégal).

La thèse s’appuie sur une analyse qualitative diachronique des logiques en présence, de façon à comprendre en profondeur ce qui les sous-tend, les mécanismes et enjeux de pouvoir qui les font évoluer et se stabiliser.

Ce manuscrit comprend deux grandes parties :

- la première partie est destinée au cadrage de notre recherche, et comprend trois chapitres.

Le premier chapitre présente l’évolution des systèmes financiers et présente les enjeux actuels de la microfinance dans les pays en développement et au Sénégal. Le second chapitre présente la problématique et le cadre théorique mobilisé. Enfin le troisième chapitre expose le cadre d’analyse et le cadre méthodologique adopté pour la collecte et l’analyse des données.

- la deuxième partie analyse l’historique du programme de microfinance rural mené par Plan International de même que l’ensemble du processus de transformation institutionnelle qui a abouti à la mise en place de quatre mutuelles et à leur intégration dans le réseau de l’UM-PAMECAS. Elle comprend également trois chapitres.

Dans le premier chapitre de cette seconde partie nous analysons la trajectoire des caisses d’épargne et de crédit (CEC) qui ont été les premières formes d’organisations de microfinance mises en place dans nos zones d’étude.

22 Le second chapitre analyse le processus de transformation de mise en place des quatre mutuelles dans les communautés rurales de Ngoudiane, Ndiayène Sirakh, Tassette et Notto.

Le dernier chapitre présente quant à lui d’une part, les changements intervenus dans les mutuelles et leurs modes d’appropriation après la mise en œuvre du projet de transformation institutionnelle, et d’autre part les effets du programme de crédit tels que les bénéficiaires le perçoivent

23

PARTIE 1 : CADRAGE DE LA RECHERCHE

Cette première partie cadre notre recherche. Elle comprend trois chapitres. Le premier chapitre montre, grâce à une analyse historique l’évolution des politiques d’accès aux services financiers dans les pays en développement et au Sénégal, et aboutit à un état des lieux et aux enjeux actuels de la microfinance. Le second chapitre expose notre problématique et présente l’école théorique que nous explorons. Le troisième chapitre présente notre cadre d’analyse et notre approche méthodologique.

CHAPITRE 1. EVOLUTION DES POLITIQUES D’ACCES AUX SERVICES FINANCIERS DANS LES PAYS EN DEVELOPPEMENT ET AU SENEGAL

La problématique de l’accès aux services financiers n’est pas une question inédite. Ce chapitre revient sur les évolutions du système financier dans les pays en développement et au Sénégal des années 60 à nos jours. En effet, très tôt un ensemble de politiques macro et micro-économique destinées à améliorer l’accès au crédit ont été mises en œuvre dans les pays en développement. Elles ont abouti à divers systèmes de financement qui ont considérablement évolué et permis le développement d’innovations telles que la microfinance. Cette dernière, à son tour, a également connu des bouleversements majeurs. Ainsi, la transformation institutionnelle est devenue aujourd’hui un processus incontournable dans les débats sur la durabilité et la pérennisation de ce système.

1. Un système financier d’inspiration keynésienne

Dans les années 60, s’inspirant des thèses keynésiennes, les gouvernements des pays pauvres se sont fortement impliqués pour améliorer l’accès au crédit des populations, désormais considéré comme « un levier du développement » (Wampfler, 1999). Le postulat sur lequel repose cette approche interventionniste est que le sous-développement du monde rural est dû à l’incapacité des paysanneries pauvres à épargner et à investir. Aussi, l’une des principales caractéristiques de ces politiques a été d’inciter les groupes ciblés à contracter des crédits et pour cela, il fallait subventionner les taux d’intérêt (Von Pischke & al., 1983).

Ainsi, dans cette première génération de systèmes de financement, l’attribution des crédits était assurée par une institution publique de type banque de développement généraliste ou une

24 institution bancaire spécialisée. Quant à la réception du crédit, elle était confiée au secteur coopératif. Les producteurs étaient ainsi obligés d’adhérer à la coopérative du village pour bénéficier du programme agricole. Les coopératives constituées au sein des villages étaient fédérées au niveau des différents échelons administratifs (unions locales au niveau des arrondissements, unions départementales, unions régionales et enfin union nationale) (Wampfler, 1999).

Les services financiers fournis à travers ce modèle étaient avant tout centrés sur le crédit, et plus spécifiquement, sur le crédit à l’agriculture de rente (arachide au Sénégal, café et cacao en Côte d’ivoire, etc.). Au Sénégal, cette politique s’est traduite par la mise en place de banques nationales comme la BDS (Banque de Développement du Sénégal) qui deviendra plus tard la BNDS (Banque Nationale de Développement du Sénégal).

Dans ce système, le crédit était essentiellement de court terme, utilisé pour promouvoir une spéculation ou un paquet technique. Les mêmes institutions assuraient la fonction de crédit et la fonction de vulgarisation auprès des producteurs. Le crédit, transitant par de multiples intermédiaires institutionnels et techniques, arrivait difficilement jusqu’aux producteurs qui ne se sentaient pas de fait, responsabilisé pour son remboursement (Wampfler, 1999).

Parallèlement à ces défaillances perceptibles dès le début des années 70, l’environnement macroéconomique s’est fortement dégradé dans la plupart des pays pauvres. Ainsi, au Sénégal, l’Etat doit faire face à la grande crise économique qui a suivi le choc pétrolier de 1973, à une sécheresse persistante et à la détérioration sensible des termes de l'échange qui ont entraîné un essoufflement du secteur arachidier et la baisse du cours des matières premières.

Le service de la dette s'est par ailleurs alourdi en raison de la hausse des taux d'intérêt et de l'évolution erratique des taux de change. Ainsi pendant cette période le PIB (Produit Intérieur Brut) n'a pu progresser et la balance commerciale a connu un déficit chronique frôlant les 7% en 1980. Comme la plupart des autres États d’Afrique de l’ouest, le pays est en cessation de paiement avec un déficit commercial devenu insupportable (125 milliards FCFA) et ne peut plus faire face à ses engagements devant les institutions financières internationales à partir de 1981 (MEF, 2009).

25 L’Etat qui jusque là comblait le déficit des banques nationales dont il était souvent responsable ne peut plus assurer sa protection. Rappelons que le contexte de l’époque était marqué par des pratiques politiques favorisant des détournements de fonds et le financement de projets douteux d’entreprises publiques ou privées qui bénéficiaient des prêts et autres facilités sans être en mesure d’honorer leurs engagements. Finalement, ces banques finiront par faire faillite du fait des taux d’impayés insoutenables et des défaillances de gestion importantes que nous venons d’évoquer.

2. Les politiques d’ajustement structurel et la libéralisation des marchés

Pour résorber cette crise généralisée des années 80, les Programmes d'Ajustement Structurel (PAS) vont être imposés par les institutions internationales. Ils vont se traduire au Sénégal par la mise en place d’un Plan de stabilisation en 1983, qui a comme objectifs précis : l'équilibre des finances publiques, de la balance commerciale et du marché de l'emploi.

Les résultats de ce premier plan seront mitigés puisque le taux de croissance du PIB atteindra à peine 1,6%, un taux largement inférieur à la croissance démographique de l’époque qui était en moyenne de 2,7 % (GBAD, 2002). A l'issue de ce premier plan, le Plan d'Ajustement à Moyen et Long Terme (PAMLT) va être mis en œuvre de 1985 à 1992 (O’Brien, 2002). Ce programme visait entre autre à maintenir la réduction de la demande globale, à promouvoir les investissements mais surtout à renforcer le désengagement de l'Etat en vue d'une libéralisation de l'économie notamment celle du système bancaire.

Au niveau théorique, ce changement radical de paradigme porté par les travaux de recherches d’économistes américains (Gurley & Shaw, 1960; Mackinnon, 1973; Shaw, 1973) qui ont émis des critiques sévères contre les politiques d’essence keynésiennes. Ils estiment que ces dernières appliquées au secteur financier aboutissent à un dualisme avec d’une part un secteur financier officiel et d’autre part un secteur informel.

L’hypothèse principale qu’ils développent est que la fixation d’un taux d’intérêt créditeur et débiteur à un niveau bas a pour corollaire un rationnement du crédit et n’incite pas à l’épargne. En effet, si l’on suppose que l’épargne est une fonction croissante du taux d’intérêt réel et que l’investissement en est une fonction décroissante, le taux d’intérêt réel administré inférieur au taux d’équilibre conduit à une insuffisance de fonds prêtables sur les marchés

26 officiels face à la demande d’investissement (Hugon, 1996). Les marchés financiers ne peuvent donc être efficaces qu’en l’absence de toute contrainte (Mackinnon, 1973).

Dès lors, la libéralisation des marchés financiers préconisée à travers le concept de « financial

deepening » devient incontournable pour lever les contraintes et les distorsions liées à

l’intervention de l’état. A l’époque, on espérait que le relèvement des taux d’intérêt allait entraîner l’augmentation de la collecte de l’épargne nationale et relancer l’investissement sans recourir à l’endettement extérieur. Dans cette perspective, le système financier va désormais s’inscrire dans une optique de marché visant l’allocation optimale des ressources (Wampfler, 1999).

Cette approche va marquer une rupture avec les approches de dons et les politiques d’assistanat. Ainsi, les programmes d’ajustement structurel vont mettre fin à deux décennies de ce que les chefs de file de la critique des thèses keynésiennes (Gurley & Shaw, 1960; Mackinnon, 1973; Shaw, 1973) vont dénommer la « répression financière ». La libéralisation du secteur financier va être ainsi largement engagée dans la majorité des pays en développement.

Au Sénégal, l’Etat va se résoudre à accepter un vaste programme d’assainissement et de restructuration du secteur financier. Il va y consacrer des fonds publics et mettre également à contribution les autorités monétaires notamment la Banque centrale des Etats d’Afrique de l’Ouest (BCEAO), la Banque Mondiale (BM), le Fond Monétaire International (FMI), ainsi que la France et les Etats-Unis à travers l'Agence Française de Développement (AFD) et l'United States Agency for International Development (USAID).

Un plan de restructuration du système financier va voir le jour en 1989 avec deux principales composantes, d’une part un plan d’assainissement et d’autre part un plan de réorganisation. Il va se traduire par le retrait de l’Etat de la gestion des établissements bancaires et financiers avec une réduction de ses parts à un maximum de 25%, la fermeture et la liquidation de six des quinze banques de l’époque4 et la restructuration de celles qui ont survécu. Par ailleurs,

4

Dans ce lot, on retrouve la plupart des banques où l’Etat était majoritairement actionnaires et qui finançait prioritairement « les programmes nationaux de développement » entamés depuis les indépendances. Il s’agit notamment de la BNDS (Banque Nationale de Développement du Sénégal), de la SOFISEDIT, (Société

27 l'Etat a pris l'engagement de ne plus intervenir dans la gestion des banques et a assuré que les candidats aux postes d'administration qui lui reviendront en sa qualité d'actionnaire seraient proposés sur la base de critère de compétence, d'expérience et d'intégrité.

Toutefois, après quelques années de mise en application, le schéma prôné par les tenants du libéralisme financier sera écorné dans la mesure où le rationnement du crédit reste toujours très important, notamment en zone rurale et pour les populations pauvres incapables de fournir des garanties fiables. Même le système informel qui apparaît plus souple que le système bancaire classique n’arrive pas à couvrir l’ensemble de la demande de crédit.

Ainsi, en Afrique de l’Ouest alors que les PAS ont renforcé la précarité des populations, les banques, sans doute échaudées par la crise à laquelle le système a survécu, restent très rigoureuses sur la qualité des dossiers qui leur sont soumis et se montrent particulièrement prudentes dans l’octroi du crédit aux microentrepreneurs qui ne disposent pas de garanties.

Pourtant, au Sénégal comme ailleurs, des études statistiques sur les déterminants de la pauvreté montrent que l’un des facteurs limitant l’initiative chez les pauvres est l’accès au capital (DRPS, 2001). En effet en Afrique, 90 %, voire 100 % des populations rurales, n'ont pas accès aux services financiers des banques (Gentil et Servet, 2002).

Face à ce vide laissé par les institutions classiques, une innovation telle que la microfinance va vite trouver sa place dans le paysage financier et connaitre une évolution fulgurante grâce à sa médiatisation comme instrument de lutte contre la pauvreté. Avant d’aborder le paradigme de la microfinance, nous avons fait le choix de définir et d’analyser ce concept dans la section suivante.

Financière Sénégalaise pour le Développement de l’Industrie et du Tourisme) la SONABANQUE (Société Nationale de Banque), la SONAGA (Société Nationale de Garantie), l’ASSURBANK, la BSK (Banque Sénégalo-Koweitienne), mais également de l’USB (Union Sénégalaise de Banques) et la SGBS (Société Générale de Banques au Sénégal ) toute deux rattachées à des banques françaises, le Crédit Lyonnais et Société Générale.

28

3. Microfinance et lutte contre la pauvreté : émergence et évolution du paradigme 3.1. Analyse du concept de pauvreté

Les deux décennies d’ajustement structurel comme nous venons de l’évoquer se sont traduites par une forte détérioration des conditions de vie dans les pays pauvres. Lors d’une interview accordée au journal « le monde » parue le 6 novembre 2001, Stiglitz soutenait que « le

mélange des politiques de libéralisation et des politiques économiques restrictives imposées par le FMI a créé un cocktail aux effets dramatiques pour les pays en développement ».

Cette analyse est confirmée par le rapport de la banque mondiale sur le développement dans le monde en 2000. En effet, dans la partie consacrée à la pauvreté, ce rapport relève que « sur les

6 milliards d'habitants de la planète, 2,8 milliards, soit presque la moitié, disposent de moins de 2 dollars par jour pour vivre, et 1,2 milliard ont moins de 1 dollar » et la majorité de ces

pauvres est localisée dans ces pays (Banque mondiale, 2001).

Devant ce constat, les institutions financières internationales comme le FMI et la Banque Mondiale ont cherché à se réhabiliter en annonçant une modification de leurs objectifs. Ainsi, vers la fin des années 90, elles ont reformulé leurs stratégies et la lutte contre la pauvreté a été mise au cœur de l’ensemble des dispositifs d’aide publique au développement (Brodin & Cerqueira, 2004).

Toutefois pour mettre en place des stratégies efficaces, il est nécessaire de s’entendre les implications de ce concept. En effet, si au premier abord il semble facile de comprendre la pauvreté, en donner une définition n’est pas toujours aisé. Le consensus est loin d’être atteint (Razafindrakoto & al., 2001).

Une analyse de la littérature sur le concept de pauvreté fournit plusieurs approches qui influent diversement sur l’identification des pauvres et les recommandations en matière d'allégement du phénomène. Néanmoins, selon Asselin et Dauphin (2000), même si ces approches diffèrent « elles impliquent toutes le fait qu'une certaine “chose”, à définir,

n'atteint pas un niveau considéré comme un minimum raisonnable. C'est à dire, qu'une personne est jugée pauvre lorsqu'elle à un déficit par rapport au minimum raisonnable, de la “chose” en question, le débat conceptuel sur la pauvreté apparaît lorsqu'on aborde la nature de la chose manquante ».

29 Dans les paragraphes qui suivent, nous présentons les différentes approches issues de ces débats conceptuels.

3.1.1. L'approche par le bien être

Cette approche qui fait référence à la pauvreté monétaire a pour soubassement la théorie du bien-être et découle de l’hypothèse que les individus maximisent leur bien-être (Dubois, 1998). Les welfaristes ramènent le concept de bien-être soit directement au concept d’utilité commun en économie (Lipton & Ravallion, 1995) soit indirectement via le terme de bien-être économique compris comme l’utilité générée par la consommation totale (Ravallion, 1994).

L’utilité elle-même est conçue comme un état mental, tel que le bonheur, le plaisir ou la satisfaction du désir procuré à une personne par la consommation (ou la possession) de biens et services. Le bien-être économique des individus n’étant pas directement observable en pratique, la pauvreté est évaluée à travers un seuil de subsistance minimal (Asselin & Dauphin, 2000).

Ce seuil peut être estimé soit à partir du revenu, très variable, soit de la consommation plus stable dans temps. Il est censé déterminé une pauvreté absolue, et ce en considérant le revenu nécessaire à l’achat du panier minimal de biens alimentaires indispensables à la survie quotidienne auquel on ajoute le revenu nécessaire à l’achat de biens non alimentaires indispensables (Marniesse, 1999).

Ce seuil absolu est utilisé le plus souvent dans les pays en développement où une part importante de la population vit autour du seuil de survie minimal. Par contre dans la plupart des pays développés où la sécurité alimentaire est quasiment assurée le seuil de pauvreté est surtout déterminé de façon relative.Elle s’exprime alors sous la forme d’une fraction donnée de la population ou du revenu national moyen ou médian par tête et peut varier d’un état à un autre (Razafindrakoto & al., 2001).

3.1.2. L’approche par les besoins de bases

Dans les années 70, les travaux menés par le BIT vont participer à l’élargissement progressif du concept avec la pauvreté des conditions de vie (Aho & al., 1997, Leege, 2003). Désormais être pauvre ne se limite plus à l’impossibilité de maintenir un niveau minimal de revenus,

30 l’analyse est élargie à l’ensemble des besoins qui permettent de mener une vie décente dans une société donnée (Maxwell, 1999).

La « pauvreté des conditions de vie » part du principe que tous les besoins ne peuvent être traités sur le même pied (Razafindrakoto & al., 2001). Elle traduit une situation de manque dans les domaines relatifs à l’alimentation (déséquilibre nutritionnel), à la santé (non accès aux soins primaires), à l’éducation (absence de scolarisation), au logement, etc. (Marniesse, 1999).

Ces besoins sont dits “de base” car leur satisfaction est considérée comme un préalable à l'atteinte d'une certaine qualité de vie; ils ne sont pas perçus comme contribuant nécessairement au bien-être (Asselin & Dauphin, 2000).

Notons également que même si cette approche reconnait le bien fondé des politiques de lutte contre la pauvreté orientée vers l’accroissement des revenus, elle privilégie plutôt des politiques ayant pour objectif particulier la satisfaction des besoins de base. L’accroissement du revenu des ménages pauvres n’est pas perçu ici comme la meilleure façon d’accroître la satisfaction des besoins de base pour les raisons suivantes (Asselin & Dauphin, 2000) :

• les besoins de base en éducation, santé, eau et en hygiène sont plus facilement satisfaits par des services publics que par des revenues accrus;

• les individus n’utilisent pas toujours leurs augmentations de revenu pour accroître leur nutrition et leur santé;

• la distribution des ressources est souvent inéquitable à l’intérieur des ménages.

3.1.3. L’approche par les capacités et le concept de développement humain

Le concept de pauvreté des conditions de vie est toujours d’actualité dans les débats sur le développement cependant l'un des principaux obstacles auquel se confronte cette approche est la détermination même de ces besoin. Ainsi, sous l’égide du PNUD, une approche alternative s’est développée depuis une décennie à travers le concept de « développement humain » fondé sur l’approche par les capacités d’Amartya Sen.

Pour Sen la pauvreté est un phénomène multidimensionnel qu’il définit comme une privation des capacités élémentaires. Toutefois « cette définition ne vise en aucune manière à nier