RESEARCH OUTPUTS / RÉSULTATS DE RECHERCHE

Author(s) - Auteur(s) :

Publication date - Date de publication :

Permanent link - Permalien :

Rights / License - Licence de droit d’auteur :

Institutional Repository - Research Portal

Dépôt Institutionnel - Portail de la Recherche

researchportal.unamur.be

University of Namur

Cahiers de recherche - Série Politique Economique - Cahier n°68 (2013/08) : Les

perspectives budgétaires de la Région de Bruxelles-Capitale de 2013 à 2023 tenant

compte de la 6ème réforme de l'Etat

Scorneau, Bastien; Schmitz, Valérie; Thonet, Sébastien; Deschamps, Robert

Publication date:

2013

Document Version

le PDF de l'éditeur Link to publication

Citation for pulished version (HARVARD):

Scorneau, B, Schmitz, V, Thonet, S & Deschamps, R 2013 'Cahiers de recherche - Série Politique Economique - Cahier n°68 (2013/08) : Les perspectives budgétaires de la Région de Bruxelles-Capitale de 2013 à 2023 tenant compte de la 6ème réforme de l'Etat'.

<http://www.unamur.be/eco/economie/cerpe/cahiers/cahiers/cahier68>

General rights

Copyright and moral rights for the publications made accessible in the public portal are retained by the authors and/or other copyright owners and it is a condition of accessing publications that users recognise and abide by the legal requirements associated with these rights. • Users may download and print one copy of any publication from the public portal for the purpose of private study or research. • You may not further distribute the material or use it for any profit-making activity or commercial gain

• You may freely distribute the URL identifying the publication in the public portal ?

Take down policy

If you believe that this document breaches copyright please contact us providing details, and we will remove access to the work immediately and investigate your claim.

Les perspectives budgétaires de la Région

Bruxelles-Capitale de 2013 à 2023 tenant compte

de la 6ème réforme de l'État

B. Scorneau, V. Schmitz, S. Thonet et R. Deschamps

CERPE

Novembre 2013

Department of Economics Working Papers

Série Politique Economique N°68 - 2013/08

Perspectives budgétaires de la Région de Bruxelles-Capitale de

2013 à 2023 tenant compte de la 6ème réforme de l’État

B.SCORNEAU,V.SCHMITZ,S.THONET ET R.DESCHAMPS NOVEMBRE 2013

Abstract

Ce working paper présente les perspectives budgétaires de la Région de Bruxelles-Capitale (RBC) pour la période 2013-2023. Trois autres working papers du CERPE analysent les perspectives budgétaires de la Communauté française, de la Région wallonne et de la Commission communautaire française pour la période 2013-20231.

L’ajustement budgétaire 2013 ainsi que le budget 2014 de la RBC n’ayant pas encore été votés, nos projections se basent sur le budget 2013 initial de l’Entité. Par ailleurs, il n’est pas tenu compte des objectifs budgétaires récemment présentés pour les Communautés et Régions dans le projet de plan budgétaire remis par la Belgique à la Commission européenne.

Nous calculons dans un premier temps les projections de la RBC dans le cadre législatif actuel (pré-réforme), en ce compris notamment le premier volet du refinancement des institutions bruxelloises prévu dans l’accord du 11/10/2011 sur la 6ème

réforme de l’État, déjà voté en 2012. Dans un deuxième temps, nous intégrons l’impact budgétaire de la 6ème réforme de l’État.

Cette façon de procéder avait déjà été suivie lors de notre première estimation des perspectives post-réforme présentée dans l’ouvrage « La 6e réforme du fédéralisme belge et ses conséquences budgétaires », paru en février 20132. Depuis cette publication, le calcul de l’impact budgétaire de la 6ème réforme a été actualisé par les équipes des Prof. Mignolet et Dejardin (CERPE, UNamur) et des Prof. Plasman et Kestens (DULBEA, ULB)3, sur base de la Proposition de Loi Spéciale du 24 juillet 2013 portant réforme du financement des Communautés et des Régions, élargissement de l’autonomie fiscale des Régions et financement des nouvelles compétences.

BUDGET 2013(INITIAL) DE LA RBC

Le tableau ci-dessous résume les montants principaux inscrits au budget 2013 initial de la RBC.

De nouvelles recettes liées à la 6ème réforme de l’État apparaissent au budget 2013 initial. Une partie d’entre elles n’a cependant pas encore de base légale (elles seront donc vraisemblablement supprimées lors de l’ajustement budgétaire 2013) ; il s’agit des compensations navetteurs et pour fonctionnaires internationaux, qui représentent au total 61 millions EUR au budget 2013.

L’autre partie des recettes liées à la 6ème

réforme de l’État (dotations mobilité et sécurité, et moyens liés au financement des primes linguistiques), prévue par la loi, représente au total 92,7 millions EUR au budget 2013. L’analyse plus détaillée de ces recettes est présentée au point II.1i de la partie 2.

1 Ces working papers sont disponibles sur le lien : http://www.unamur.ac.be/eco/economie/cerpe/

2 Dejardin et al. (2013) « La 6e réforme du fédéralisme belge et ses conséquences budgétaires », De Boek 3 Clerbois et al. (2013) « La 6ème réforme de l’État : impact budgétaire du transfert de compétences et des nouvelles modalités de financement », Working paper 65 (novembre 2013), CERPE & DULBEA, disponible sur le site du CERPE (http://www.unamur.be/eco/economie/cerpe/).

Tableau 1 - Soldes budgétaires de la RBC (milliers EUR)

Budget 2013 Initial RBC Recettes totales (hors produits d’emprunt) (1) 3.114.782 Dépenses primaires totales (2) 3.453.635

Solde primaire (3=1-2) -338.853

Charges d'intérêts totales (4) 167.933

Solde net à financer (5=3-4) -506.786

Charges d'amortissements de la dette directe LSF (6) 165.000

Solde brut à financer (7=5-6) -671.786

Corrections liées à la méthodologie Sec 95 (8) 540.141 Solde brut des institutions consolidées 45.027

Solde code 9 budget RBC 165.000

Solde code 9 institutions consolidées 9.605

Sous-utilisations de crédits 90.000

Solde code 8 (OCPP) budget 188.400

Solde code 8 (OCPP) institutions consolidées 12.109

Opérations budgétaires (9) 30.000

Opérations budgétaires institutions consolidées (10) 0

Solde de financement SEC (11=7+8+9+10) -131.645

Sources : budgets de la RBC et rapport de la Cour des comptes

La dette totale (consolidée) de la Région est estimée, selon nos informations, à 3,36 milliards EUR en 2013.

PERSPECTIVES BUDGÉTAIRES DE LA RBC À L’HORIZON 2023 DANS LE CADRE INSTITUTIONNEL PRÉ-RÉFORME

Le point d’amorçage des projections dans le cadre institutionnel pré-réforme correspond au budget 2013 initial. Les projections des recettes et des dépenses se basent sur une hypothèse d’environnement politique à décision inchangée, c’est-à-dire sans aucune nouvelle décision future à caractère budgétaire. En d’autres termes, il s’agit d’une simulation « plancher » ou en « affaires courantes », au sens où elle est basée sur l’hypothèse théorique selon laquelle, d’une part, il n’y a pas d’augmentation des dépenses primaires au-delà de l’inflation, hormis celles qui découlent de décisions déjà prises ou qui évoluent selon une dynamique propre et, d’autre part, il n’y a pas de création de nouvelles recettes autres que les recettes propres actuelles.

Les hypothèses de projection des recettes et des dépenses sont décrites en détail dans la partie 2. Les hypothèses macroéconomiques qui sous-tendent l’exercice de projection à l’horizon 2023 sont résumées ci-dessous et présentées en détail au point I de la partie 2.

Tableau 2 - Paramètres macroéconomiques à la base de la simulation à l’horizon 2023

croissance annuelle moyenne 2013-2023

Tx croissance réel du PIB 1,52%

Tx croissance des prix à la consommation 1,61%

Tx croissance des prix santé 1,62%

Taux d'intérêt à LT du marché 3,01%

Source : Bureau fédéral du Plan, Ministère des Finances et calculs CERPE

Les taux de croissance des recettes et des dépenses primaires totales sur la période de projection sont présentés ci-dessous et sont comparés à leur croissance sur la période 2002-2013.

Tableau 3 - Croissance nominale annuelle moyenne des recettes et des dépenses primaires

Croissance nominale annuelle moyenne 2002ini-2013ini

Croissance nominale annuelle moyenne 2013-2023

Recettes totales (hors emprunts) 4,50% 2,81%

Dépenses primaires totales 5,45% 1,04%

Sources : Calculs CERPE et documents budgétaires de la RBC

Comme on le voit, les perspectives budgétaires à décision inchangée ne reflètent pas le comportement passé.

PERSPECTIVES BUDGÉTAIRES DE LA RBC À L’HORIZON 2023 INTÉGRANT L’IMPACT BUDGÉTAIRE DE LA 6ÈME RÉFORME DE L’ÉTAT

Les perspectives budgétaires de la RBC intégrant l’impact budgétaire de la 6ème réforme de l’État sont construites sur base des perspectives budgétaires dans le cadre institutionnel « pré-réforme », auxquelles est ajouté l’impact budgétaire de la 6ème

réforme, calculé par les équipes du CERPE et du DULBEA. Les hypothèses de projection des recettes et des dépenses qui découlent de la réforme sont brièvement résumées ci-dessous.

Le calcul de l’impact budgétaire de la 6ème

réforme se base sur les mêmes paramètres macroéconomiques que ceux utilisés pour les projections budgétaires « pré-réforme ».

Sauf exceptions1, la réforme est supposée entrer en vigueur au 1er juillet 2014. Son impact budgétaire est introduit dans les projections pré-réforme en ajoutant aux dépenses les nouvelles dépenses liées aux transferts de compétences et les dépenses supplémentaires liées à la responsabilisation pension. L’impact de la 6ème

réforme est également introduit en ajoutant aux recettes pré-réforme les nouvelles recettes liées aux transferts de compétences, l’impact budgétaire de la nouvelle LSF et la participation à l’assainissement budgétaire. Il est également tenu compte des socles compensatoires, dont l’impact budgétaire est intégré à celui des recettes. Ces différentes hypothèses sont décrites dans la partie 5.

Le solde final présenté pour les projections budgétaires post-réforme est le solde net à financer. Les corrections de passage au solde de financement SEC 95 ne sont donc pas mentionnées. En effet, l’attribution des nouvelles compétences aux Entités fédérées laisse supposer de nombreuses modifications du calcul de ces corrections de passage, que nous ne pouvons prévoir. Il est donc important de souligner que les soldes nets à financer présentés ci-dessous ne sont pas comparables aux objectifs budgétaires fixés en terme de solde de financement SEC, récemment annoncés par les différents Gouvernements.

1 Voir art.80 de la Proposition de Loi Spéciale du 24 juillet 2013 portant réforme du financement des Communautés et Régions, élargissement de l’autonomie fiscale des Régions te refinancement des nouvelles compétences.

Tableau 4 - Perspectives budgétaires de la Région Bruxelles-Capitale à l'horizon 2023 intégrant l’impact budgétaire de la 6ème réforme, sans prise en compte des objectifs budgétaires 2014 (milliers EUR)

RBC Budget 2013

ini 2014 2015 2019 2023

Recettes totales

(hors emprunts à plus d'un an) 3.114.782 3.266.784 4.152.842 4.573.216 5.146.580

Dont impact budgétaire de la 6e réforme* - 131.272 895.849 896.996 1.036.663

Dépenses primaires totales 3.453.635 3.344.040 4.134.662 4.419.200 4.722.765

Dont impact budgétaire de la 6e réforme - 736 760.336 840.383 891.974

Solde primaire -338.853 -77.257 18.180 154.017 423.815

Dont impact budgétaire de la 6e réforme - 130.536 135.513 56.612 144.689 Charges d'intérêt totales 167.933 165.492 172.218 193.062 196.351

Solde net à financer -506.786 -242.749 -154.038 -39.046 227.465

Dont impact budgétaire de la 6e réforme - 130.536 138.907 68.216 161.135 (*) Excepté les nouvelles recettes prévues dans le premier volet du refinancement de la RBC

Source : budget 2013 initial de la Région Bruxelles-Capitale et calculs CERPE

Comme on le voit dans le tableau ci-dessus, la 6ème réforme améliore les perspectives budgétaires de la Région de Bruxelles-Capitale, l’accroissement des recettes dépassant chaque année l’accroissement des dépenses primaires, ce qui affecte favorablement le solde primaire et le solde net à financer.

Le projet de budget 2014 présenté par le Gouvernement de la Région de Bruxelles-Capitale n’est pas intégré ici.

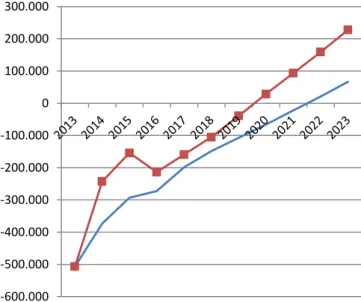

Figure 1 - Soldes nets à financer de la RBC avant et après mise en œuvre de la 6ème réforme de l’État (milliers EUR)

Source : budget 2013 initial de la Région Bruxelles-Capitale et calculs CERPE

-600.000 -500.000 -400.000 -300.000 -200.000 -100.000 0 100.000 200.000 300.000 SNF pré-réforme SNF post-réforme

Table des matières

Abstract... 2

Introduction ... 7

Partie 1 : Le modèle macrobudgétaire : structure et principes méthodologiques ... 8

I. La structure du modèle ... 8

II. Les principes méthodologiques ... 9

II.1 La fidélité aux décisions ... 9

II.2 La souplesse d’utilisation ... 9

II.3 La cohérence d’ensemble ... 9

Partie 2 : Analyse des budgets 2012 et 2013 initial & présentation des hypothèses de projections 2014-2023 ...11

I. Paramètres et hypothèses macroéconomiques ... 11

I.1 Paramètres macroéconomiques aux budgets 2012 et 2013 ... 11

I.2 Hypothèses macroéconomiques 2014-2023 ... 11

II. Recettes de la RBC aux budgets 2012 et 2013 initial et hypothèses de projection .... 12

II.1 Transferts en provenance du Pouvoir fédéral ... 16

II.2 Impôts régionaux et taxes perçues par la RBC ... 25

II.3 Recettes sur fonds organiques ou recettes affectées ... 27

II.4 Transfert en provenance de l'Agglomération bruxelloise ... 28

II.5 Recettes en provenance de la SLRB (Code 8) ... 28

II.6 Recettes en provenance de l’Union européenne ... 29

II.7 Intérêts de placement ... 29

II.8 Produits des emprunts émis à plus d’un an (Codes 9) ... 29

II.9 Autres recettes ... 30

III. Dépenses de la RBC aux budgets 2012 et 2013 initial et hypothèses de projection... 31

III.1 Dépenses primaires ordinaires ... 34

III.2 Dépenses primaires particulières ... 34

III.3 Dépenses de dette ... 44

IV. Soldes de la RBC ... 46

IV.1 Corrections SEC ... 47

IV.2 Objectifs budgétaires ... 52

V. Endettement de la RBC ... 53

V.1 Dette directe LSF ... 53

V.2 Dette directe reprise ... 54

V.3 Dettes garanties par la RBC ... 54

V.4 Dettes à consolider selon la norme SEC 95 (« dette indirecte ») ... 55

V.5 Dette totale ... 58

Partie 3 : Évolution des dépenses et des recettes de la RBC depuis 2001 ...59

Partie 4 : Simulation pré-réforme ...63

Introduction

Comme chaque année, le Centre de recherches en Economie Régionale et Politique Economique (le CERPE) de l’Université de Namur publie son estimation des perspectives budgétaires de la Région de Bruxelles-Capitale (RBC). Cette estimation est rendue possible grâce au modèle macrobudgétaire mis au point et développé par le CERPE.

La première partie présente la structure du modèle macrobudgétaire ainsi que les trois principes méthodologiques qui guident à la fois son développement et sa mise à jour continue, à savoir la fidélité aux décisions, la souplesse d’utilisation et la cohérence d’ensemble.

La deuxième partie présente les budgets 2012 et 2013 de la RBC ainsi que l’ensemble des hypothèses

de projection retenues. Nous présentons d’abord (section I) les paramètres macroéconomiques et démographiques utilisés par le Gouvernement de la Région lors de l’élaboration des budgets 2012 et 2013, ainsi que l’évolution estimée de ces paramètres à l’horizon 2023. Nous décrivons ensuite les catégories de recettes (section II) et de dépenses (section III) aux budgets 2012 et 2013, ainsi que les hypothèses de projection pour chacune d’entre elles. Nous présentons enfin les soldes (section IV) et l’endettement (section V) de la Région en 2012 et 2013, et les hypothèses de projection de ces éléments sur la période 2014-2023.

La troisième partie fournit un récapitulatif de l’évolution des dépenses et des recettes de la RBC depuis 2001 : selon les budgets initiaux (de 2001 à 2013), selon les budgets ajustés (de 2001 à 2012) et selon les réalisations (de 2001 à 2011).

La quatrième partie présente notre simulation des perspectives budgétaires de la RBC à l’horizon 2023 dans le cadre législatif actuel (pré-réforme).

La cinquième partie présente notre simulation des perspectives budgétaires de la RBC une fois pris en compte l’impact budgétaire de la 6ème

réforme de l’État. Les hypothèses de calcul de cet impact y sont brièvement décrites.

Partie 1 : Le modèle macrobudgétaire : structure et principes méthodologiques

I.

La structure du modèle

Le modèle macrobudgétaire développé par le CERPE est un outil d’aide à la décision de politique budgétaire axé sur la description fidèle et détaillée de la situation financière initiale des Entités fédérées francophones et de l’évolution de leur position en terme de recettes, de dépenses, de soldes et d’endettement d’ici 2023.

Il est construit autour de quatre simulateurs respectivement consacrés à la Communauté française, à la Région wallonne, à la Région de Bruxelles-Capitale et à la Commission communautaire française (la COCOF). Il comporte également cinq modules spécialisés. C’est ce qu’illustre le schéma ci-dessous.

Les paramètres macroéconomiques et démographiques sont regroupés au sein du module Variables

Exogènes à partir duquel ils sont injectés dans les quatre autres modules spécialisés, à savoir :

- le module Saint Quentin qui estime les transferts versés par la Communauté française à la Région wallonne et à la COCOF dans le cadre des accords de la Saint Quentin ;

- le module LSF qui estime l’évolution des différents transferts versés par l’État fédéral aux Communautés et aux Régions. Parmi ces transferts figurent les parties attribuées du produit de la Taxe sur la Valeur Ajoutée (TVA) et de l’Impôt des Personnes Physiques (IPP) ;

- le module Dettes directes et indirectes qui calcule l’évolution des encours directs et indirects ainsi que les charges d’intérêt qui leur sont afférentes ;

- le module Coefficients barémiques qui mesure la croissance réelle annuelle des dépenses de personnel enseignant en Communauté française.

Les résultats issus des modules spécialisés alimentent les quatre simulateurs. Ces simulateurs confrontent recettes et dépenses afin de déduire l’évolution des soldes budgétaires.

Saint Quentin Variables Exogènes LSF Dette directe & Dette indirecte Communauté française Région de Bruxelles-Capitale COCOF Région wallonne Coefficients barémiques

II.

Les principes méthodologiques

Trois principes méthodologiques guident le développement et la mise à jour du modèle macrobudgétaire.

II.1 La fidélité aux décisions

La réalisation des projections budgétaires d’une Entité fédérée procède de deux étapes.

D’abord, nous définissons le plus fidèlement possible la position initiale de l’Entité en termes de recettes, de dépenses, de soldes et d’endettement. Cette définition s’inscrit dans le strict respect des décisions officielles de politique budgétaire, en nous basant sur les documents publiés par les Parlements, Gouvernements et/ou organismes compétents. En l’occurrence, nous nous référons au budget 2013 initial de la RBC. Dans la mesure de l’information disponible, nous intégrons aussi toute mesure postérieure à la publication de ces documents susceptible d’influencer la situation budgétaire de l’Entité.

Ensuite, nous projetons ces différents éléments sur la période qui couvre les années 2014 à 2023. Une distinction est établie entre les postes de recettes et de dépenses selon qu’ils évoluent ou non en fonction d’un mécanisme particulier. Citons, par exemple, les parties attribuées du produit de la TVA et de l’IPP versées par le Pouvoir fédéral aux Communautés dans le cadre de la Loi Spéciale de Financement (la LSF) du 16 janvier 1989. Les mécanismes de la LSF font l’objet d’une modélisation détaillée dans le simulateur. Cette modélisation reflète les modifications apportées à la LSF lors des réformes institutionnelles successives comme, par exemple, les accords du Lambermont (2001) et la mise en place d’un refinancement durable des Communautés française et flamande. Notons toutefois que les implications budgétaires de la 6ème réforme de l’État ne sont pas encore prises en compte dans le simulateur macrobudgétaire, puisque la nouvelle Loi de financement n’a pas encore été votée ; elles font ainsi l’objet d’une partie spécifique de ce rapport (voir partie 5).

Quant à l’évolution des autres postes de recettes ou de dépenses, soit nous nous référons à de l’information disponible (telle que les plans d’amortissements et d’intérêts relatifs à une dette), soit nous posons des hypothèses simples (telles qu’une indexation des montants) ou complexes (comme l’évolution de la dérive barémique et des masses salariales dans l’enseignement).

II.2 La souplesse d’utilisation

L’intérêt du modèle ne se limite pas à la description des perspectives budgétaires des Entités, établies dans le cadre des politiques actuelles et à environnement institutionnel inchangé. Les montants ou les hypothèses retenues sont modifiables selon les besoins. Il en va de même des paramètres intervenant au sein de mécanismes particuliers, comme le calcul des recettes institutionnelles de l’Entité concernée. La possibilité est également donnée d’étudier les conséquences d’un transfert de recettes, de dépenses ou encore de dette entre différents niveaux de pouvoirs.

Le modèle permet ainsi d’apprécier l’impact de toute modification introduite au sein des simulateurs. Les projections à décision et environnement institutionnel inchangés servent alors de point de comparaison aux simulations dites alternatives.

II.3 La cohérence d’ensemble

D’abord, les quatre simulateurs se réfèrent au même cadre macroéconomique et démographique. Ce cadre de référence regroupe les différentes variables exogènes nécessaires à l’établissement des projections. L’utilisateur peut toutefois y apporter des modifications.

Ensuite, nous veillons à harmoniser le vocable utilisé au sein du modèle. Les recettes des quatre Entités sont classées selon leur origine, institutionnelle ou autre. Pour les dépenses, nous distinguons les dépenses primaires ordinaires, les dépenses primaires particulières, les charges d’intérêt ainsi que les charges d’amortissement.

Enfin, les simulateurs reflètent les interactions qui existent entre les Entités fédérées francophones. Les accords intra-francophones de la Saint Quentin (1993) sont un exemple caractéristique de ce type d’interaction. Ils organisent le transfert de diverses compétences communautaires en faveur de la Région wallonne et de la COCOF. En contrepartie, la Communauté française leur verse une dotation dont l’importance est fonction – entre autres – de la politique salariale menée par la Région de Bruxelles-Capitale dans la fonction publique bruxelloise. A travers ce mécanisme, les décisions de la Région de Bruxelles-Capitale affectent la situation financière des autres Entités fédérées francophones.

Partie 2 : Analyse des budgets 2012 et 2013 initial & présentation des

hypothèses de projections 2014-2023

I.

Paramètres et hypothèses macroéconomiques

I.1 Paramètres macroéconomiques aux budgets 2012 et 2013

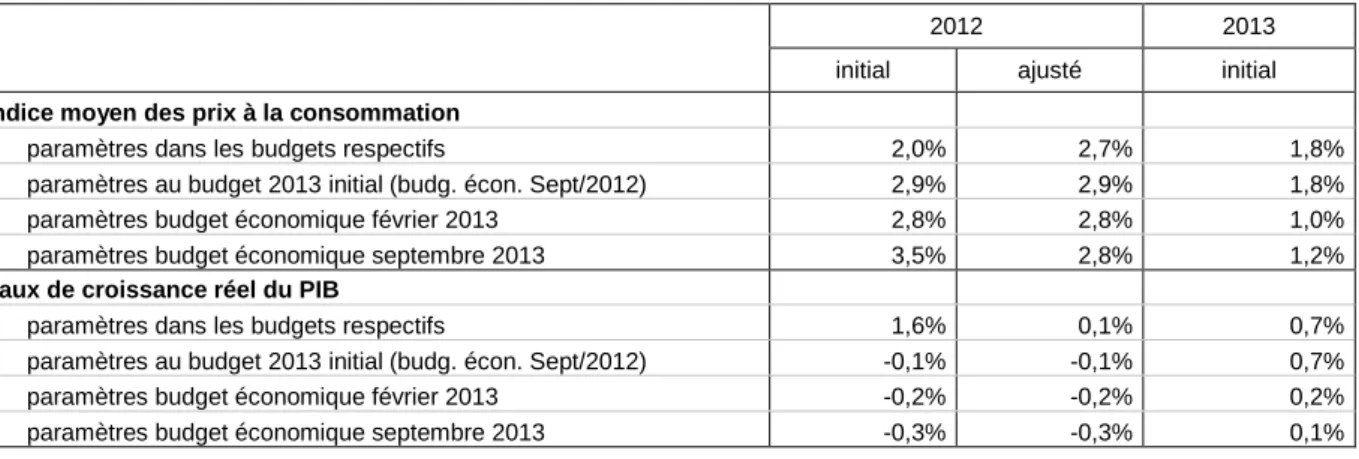

Les budgets des Régions et Communautés se basent sur les paramètres macroéconomiques calculés dans les budgets économiques réalisés par le Bureau fédéral du Plan (BfP)1. Il s’agit notamment du taux de fluctuation de l’indice moyen des prix à la consommation et du taux de croissance réelle du PIB2. Les paramètres du budget 2012 ajusté sont tirés du budget économique de février 2012 et ceux du budget 2013 initial sont tirés du budget économique de septembre 2012.

Tableau 5 - Paramètres macroéconomiques aux budgets 2012 et 2013 de la RBC (taux de croissance annuels moyens)

2012 2013

initial ajusté initial

Indice moyen des prix à la consommation

paramètres dans les budgets respectifs 2,0% 2,7% 1,8% paramètres au budget 2013 initial (budg. écon. Sept/2012) 2,9% 2,9% 1,8% paramètres budget économique février 2013 2,8% 2,8% 1,0% paramètres budget économique septembre 2013 3,5% 2,8% 1,2%

Taux de croissance réel du PIB

paramètres dans les budgets respectifs 1,6% 0,1% 0,7% paramètres au budget 2013 initial (budg. écon. Sept/2012) -0,1% -0,1% 0,7% paramètres budget économique février 2013 -0,2% -0,2% 0,2% paramètres budget économique septembre 2013 -0,3% -0,3% 0,1% Sources : Exposés généraux 2012 et 2013 de la RBC et Budgets économiques (février et septembre 2012)

Les paramètres macroéconomiques sur lesquels se base le budget 2013 initial de la RBC ont cependant été revus par le budget économique de février 2013, puis par celui de septembre 2013 ; dans ce dernier l’inflation est revue à la baisse (1,2% contre 1,8%), de même que la croissance du PIB (0,1% contre 0,7%). Ces modifications laissent par conséquent présager des corrections lors de l’ajustement budgétaire 2013, tant en matière de recettes que de dépenses.

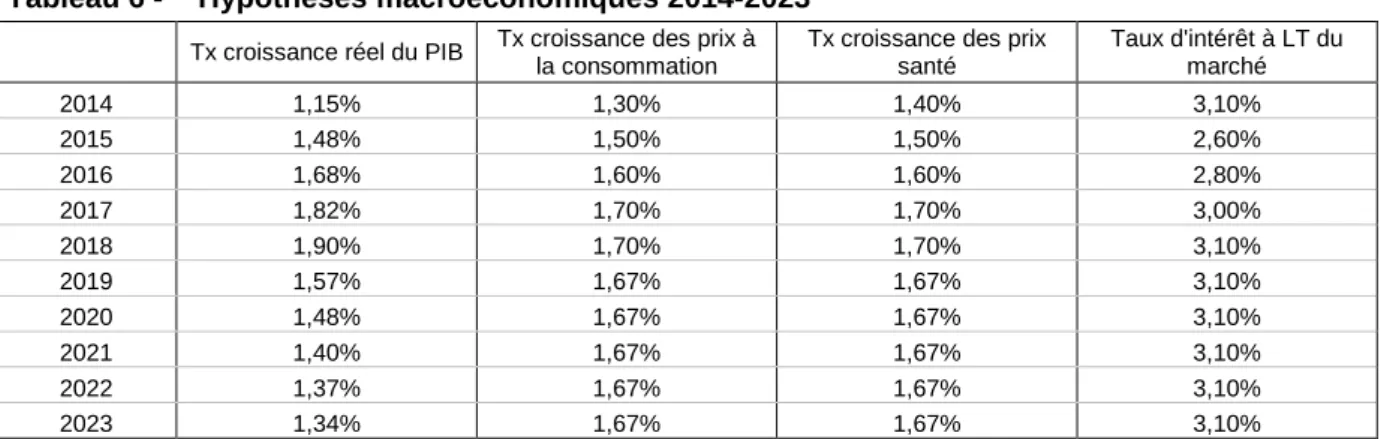

I.2 Hypothèses macroéconomiques 2014-2023

Les perspectives budgétaires à l’horizon 2023, calculées au sein du simulateur macrobudgétaire, se basent sur les paramètres macroéconomiques suivants :

- le taux de fluctuation de l’indice des prix à la consommation (taux d’inflation) ; - le taux de fluctuation de l’indice des prix « santé » ;

- le taux de croissance réel du PIB ;

- le taux d’intérêt nominal à long terme du marché ; - le produit régional de l’IPP.

1

Disposition prévue lors des accords du Lambermont (2001).

2 Depuis l’année 2006, les Gouvernements fédéral, communautaires et régionaux ont décidé de se référer à la croissance réelle du PIB plutôt qu’à celle du revenu national brut (RNB), sans pour autant que la loi spéciale de financement (LSF) ne soit modifiée (choix acté lors de la Conférence interministérielle des finances et du Budget du 1er juin 2005 et confirmé lors du Comité de concertation des Gouvernements fédéral, communautaires et régionaux du 8 juin 2005).

Ces données proviennent du module macroéconomique développé par CERPE, duquel est tiré le cadre macroéconomique et démographique homogène pour les différents simulateurs (voir partie 1). Elles sont présentées dans le tableau ci-dessous.

Tableau 6 - Hypothèses macroéconomiques 2014-2023

Tx croissance réel du PIB Tx croissance des prix à la consommation

Tx croissance des prix santé Taux d'intérêt à LT du marché 2014 1,15% 1,30% 1,40% 3,10% 2015 1,48% 1,50% 1,50% 2,60% 2016 1,68% 1,60% 1,60% 2,80% 2017 1,82% 1,70% 1,70% 3,00% 2018 1,90% 1,70% 1,70% 3,10% 2019 1,57% 1,67% 1,67% 3,10% 2020 1,48% 1,67% 1,67% 3,10% 2021 1,40% 1,67% 1,67% 3,10% 2022 1,37% 1,67% 1,67% 3,10% 2023 1,34% 1,67% 1,67% 3,10%

Sources : Bureau fédéral du Plan, Ministère des Finances et calculs CERPE.

De 2014 à 2018, les paramètres macroéconomiques se basent sur les valeurs des perspectives nationales et régionales du Bureau fédéral du Plan (BfP). Celles-ci sont ajustées pour tenir compte des prévisions de croissance et d’inflation nationales publiées par le BfP dans le budget économique de septembre 2013. Au-delà de 2018, les perspectives de long terme du Comité d’Étude sur le vieillissement, ainsi que les perspectives du BfP, sont utilisées pour la projection des variables nationales.

Le module macroéconomique du CERPE se base également sur les dernières perspectives démographiques disponibles (Perspectives de population 2007-2060 du BfP1, actualisées début 2012 pour tenir compte de la population au 1er janvier 2011).

II.

Recettes de la RBC aux budgets 2012 et 2013 initial et hypothèses de

projection

Le budget se décompose en missions, programmes et activités2. La mission correspond à une politique publique définie, le programme à des objectifs choisis et l’activité à des actions concrètes réalisées en vue d’atteindre les objectifs définis.

Le budget des voies et moyens de la RBC reprend deux missions :

- Mission 01 (« financement général ») : contient les moyens de financement généraux destinés à assurer la subsistance de la Région ainsi que l’accomplissement de ses missions quotidiennes de base ;

- Mission 02 (« financement spécifique ») : prévoit la recherche de moyens financiers spécifiques dans des domaines particuliers.

1 Rapport de mai 2008 réalisé conjointement par le Bureau fédéral du Plan et la Direction Générale Statistique et Information Economique (DG SIE).

2

Suite à la réforme du budget, de la comptabilité et du contrôle (Ordonnance organique fixant les dispositions applicables au budget, à la comptabilité et au contrôle du 23 février 2006).

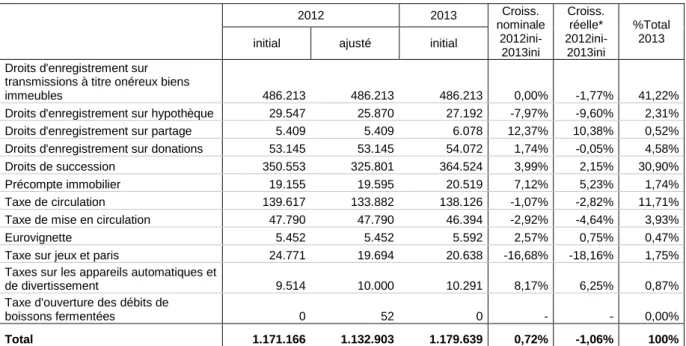

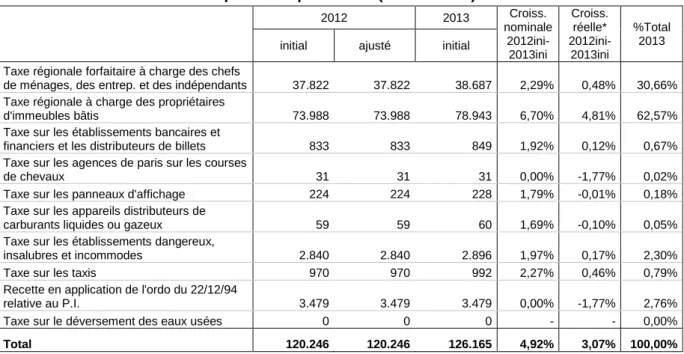

Tableau 7 - Recettes de la RBC (milliers EUR) 2012 2013 Croiss. nominale 2012ini-2013ini Croiss. réelle* 2012ini-2013ini % total 2013 initial ajusté initial

Mission 1 - Financement général 3.221.710 3.168.325 3.268.712 1,46% -0,34% 94,57%

dont produits d’emprunt émis à plus

d’un an (prog.90) 474.000 474.000 341.645 -27,92% -29,20% 9,88%

Mission 2 - Financement spécifique 159.913 166.642 187.715 17,4% 15,3% 5,43% Recettes totales 3.381.623 3.334.968 3.456.427 2,21% 0,40% 100% Recettes totales corrigées

(hors prod. d’emprunt à plus d’un an) 2.907.623 2.860.967 3.114.782 7,1% 5,2% -

* Sur base du taux d’inflation prévu au budget 2013 initial (1,8%) Sources : Budgets des voies et moyens de la RBC et calculs CERPE

Les produits d’emprunt à plus d’un an inscrits au programme 90 ne représentent pas des recettes à proprement parler, mais constituent un endettement destiné à couvrir les déficits budgétaires de la Région. Pour cette raison, lorsque les recettes totales sont évoquées dans ce rapport, elles excluent sauf mention contraire les produits d’emprunt.

Le tableau ci-dessous détaille les missions et les programmes qui constituent les deux missions du budget des recettes.

Tableau 8 - Recettes de la RBC (milliers EUR) 2012 2013 Croiss. nominale 2012ini-2013ini Croiss. réelle* 2012ini-2013ini % total 2013 initial ajusté initial

Mission 1 - Financement général 3.221.710 3.168.325 3.268.712 1,5% -0,3% 94,6% Pgm 010 - Loi spéciale de financement,

Impôts régionaux 1.171.166 1.132.903 1.179.639 0,7% -1,1% 34,1% Pgm 020 - Taxe régionales 111.810 111.810 117.630 5,2% 3,3% 3,4% Pgm 030 - Ancienne taxe provinciale 3.987 3.987 4.064 1,9% 0,1% 0,1%

Pgm 040 – Taxis 970 970 992 2,3% 0,5% 0,0%

Pgm 050 - Recette autonome en matière de

friches industrielles 0 0 0 - - 0,0%

Pgm 060 - Loi spéciale de financement, part

relative aux IPP 1.064.115 1.052.375 1.190.467 11,9% 9,9% 34,4% Pgm 070 - Mainmorte 68.465 64.872 71.316 4,2% 2,3% 2,1% Pgm 080 - Compétences d'agglomération 153.184 153.184 175.274 14,4% 12,4% 5,1% Pgm 090 - Recettes financières 647.946 647.946 515.591 -20,4% -21,8% 14,9% dont emprunts à plus d'un an 474.000 474.000 341.645 -27,9% -29,2% 9,9% Pgm 100 - Versements d'organismes

bruxellois 0 0 0 - - 0,0%

Pgm 110 - Recettes diverses 0 211 13.672 - - 0,4%

Pgm 120 - Finances 67 67 67 0,0% -1,8% 0,0%

Pgm 130 - Produit de prises de participation

dans les entreprises publiques 0 0 0 - - 0,0%

Mission 2 - Financement spécifique 159.913 166.642 187.715 17,4% 15,3% 5,4%

Pgm 140 - Secteur cinématographique 50 - - 0,0%

Pgm 150 - Fonction publique 5.195 5.186 5.218 0,4% -1,3% 0,2% Pgm 160 - Egalité des chances 17 17 17 0,0% -1,8% 0,0% Pgm 170 - Gestion immobilière régionale 5.354 7.154 1.914 -64,3% -64,9% 0,1%

Pgm 180 - Pouvoirs locaux 0 0 0 - - 0,0%

Pgm 190 - Développement économique 0 0 0 - - 0,0% Pgm 200 - Aide aux entreprises 10.392 10.392 10.356 -0,3% -2,1% 0,3%

Pgm 210 - Agroalimentaire 0 0 0 - - 0,0% Pgm 220 - Recherche scientifique 175 175 170 -2,9% -4,6% 0,0% Pgm 230 - Commerce extérieur 200 200 300 50,0% 47,3% 0,0% Pgm 240 - Energie 26.445 30.272 26.957 1,9% 0,1% 0,8% Pgm 250 - Emploi 54.275 54.275 54.275 0,0% -1,8% 1,6% Pgm 260 - Equipement et déplacements 47.083 47.083 76.910 63,3% 60,5% 2,2% Pgm 270 - Travaux hydrauliques 0 0 0 - - 0,0%

Pgm 280 - Aménagement urbain et foncier 284 630 642 126,1% 122,1% 0,0% Pgm 290 - Revitalisation des quartiers

fragilisés 0 0 0 - - 0,0%

Pgm 300 - Logement 840 1.029 1.325 57,7% 54,9% 0,0% Pgm 310 - Logement social 4.180 4.612 4.126 -1,3% -3,0% 0,1% Pgm 320 - Patrimoine historique et culturel 651 686 63 -90,3% -90,5% 0,0% Pgm 330 - Protection de l'environnement 1.550 1.659 2.120 36,8% 34,4% 0,1% Pgm 340 - Espaces verts, forêts et sites

naturels 3.272 3.272 3.272 0,0% -1,8% 0,1%

Recettes totales 3.381.623 3.334.967 3.456.427 2,2% 0,4% 100,0% Recettes totales corrigées

(hors prod. d’emprunt à plus d’un an) 2.907.623 2.860.967 3.114.782 7,1% 5,2% -

* Sur base du taux d’inflation prévu au budget 2013 initial (1,8%) Sources : Budgets des voies et moyens de la RBC et calculs CERPE

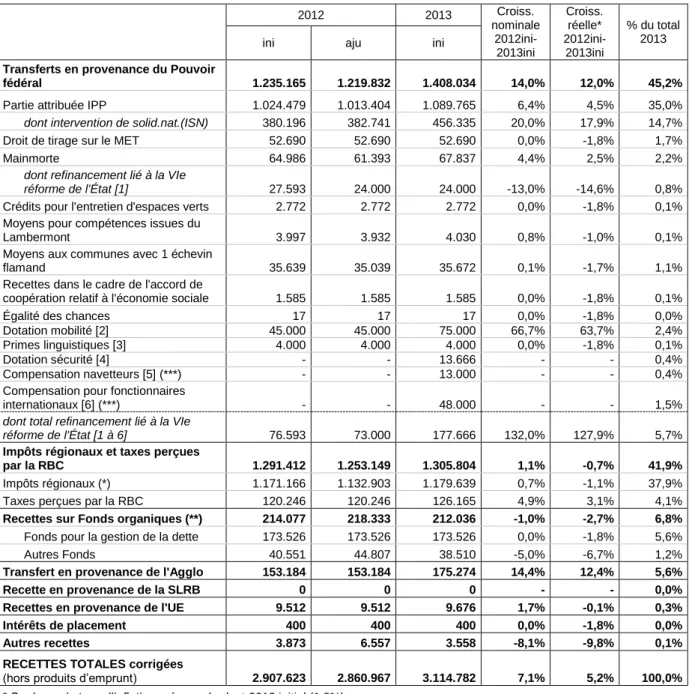

Le tableau ci-dessous présente les recettes de la RBC selon leur origine institutionnelle. On constate que 45% des recettes du budget de la RBC proviennent du Pouvoir fédéral, tandis que les impôts et taxes régionales représentent 42% du budget des recettes.

Tableau 9 - Recettes de la RBC par origine institutionnelle (milliers EUR) 2012 2013 Croiss. nominale 2012ini-2013ini Croiss. réelle* 2012ini-2013ini % du total 2013

ini aju ini

Transferts en provenance du Pouvoir

fédéral 1.235.165 1.219.832 1.408.034 14,0% 12,0% 45,2%

Partie attribuée IPP 1.024.479 1.013.404 1.089.765 6,4% 4,5% 35,0% dont intervention de solid.nat.(ISN) 380.196 382.741 456.335 20,0% 17,9% 14,7% Droit de tirage sur le MET 52.690 52.690 52.690 0,0% -1,8% 1,7%

Mainmorte 64.986 61.393 67.837 4,4% 2,5% 2,2%

dont refinancement lié à la VIe

réforme de l'État [1] 27.593 24.000 24.000 -13,0% -14,6% 0,8% Crédits pour l'entretien d'espaces verts 2.772 2.772 2.772 0,0% -1,8% 0,1% Moyens pour compétences issues du

Lambermont 3.997 3.932 4.030 0,8% -1,0% 0,1%

Moyens aux communes avec 1 échevin

flamand 35.639 35.039 35.672 0,1% -1,7% 1,1%

Recettes dans le cadre de l'accord de

coopération relatif à l'économie sociale 1.585 1.585 1.585 0,0% -1,8% 0,1%

Égalité des chances 17 17 17 0,0% -1,8% 0,0%

Dotation mobilité [2] 45.000 45.000 75.000 66,7% 63,7% 2,4% Primes linguistiques [3] 4.000 4.000 4.000 0,0% -1,8% 0,1%

Dotation sécurité [4] - - 13.666 - - 0,4%

Compensation navetteurs [5] (***) - - 13.000 - - 0,4% Compensation pour fonctionnaires

internationaux [6] (***) - - 48.000 - - 1,5%

dont total refinancement lié à la VIe

réforme de l'État [1 à 6] 76.593 73.000 177.666 132,0% 127,9% 5,7%

Impôts régionaux et taxes perçues

par la RBC 1.291.412 1.253.149 1.305.804 1,1% -0,7% 41,9%

Impôts régionaux (*) 1.171.166 1.132.903 1.179.639 0,7% -1,1% 37,9% Taxes perçues par la RBC 120.246 120.246 126.165 4,9% 3,1% 4,1%

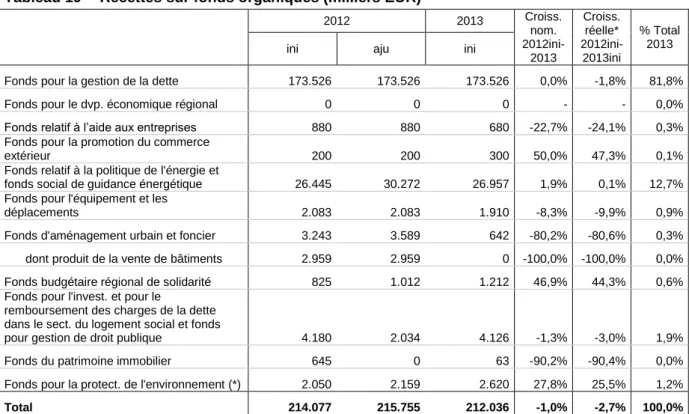

Recettes sur Fonds organiques (**) 214.077 218.333 212.036 -1,0% -2,7% 6,8%

Fonds pour la gestion de la dette 173.526 173.526 173.526 0,0% -1,8% 5,6% Autres Fonds 40.551 44.807 38.510 -5,0% -6,7% 1,2%

Transfert en provenance de l'Agglo 153.184 153.184 175.274 14,4% 12,4% 5,6% Recette en provenance de la SLRB 0 0 0 - - 0,0% Recettes en provenance de l'UE 9.512 9.512 9.676 1,7% -0,1% 0,3% Intérêts de placement 400 400 400 0,0% -1,8% 0,0% Autres recettes 3.873 6.557 3.558 -8,1% -9,8% 0,1% RECETTES TOTALES corrigées

(hors produits d’emprunt) 2.907.623 2.860.967 3.114.782 7,1% 5,2% 100,0%

* Sur base du taux d’inflation prévu au budget 2013 initial (1,8%)

(*) Hors recettes en application de l’ordonnance du 22/12/94 relative au précompte immobilier. Celle-ci est à présent classée dans les taxes perçues par la Région.

(**) Hors recettes liées au fonds pour l’entretien des espaces verts et au fonds pour la gestion des eaux usées et pluviales (***) Ces recettes ne reposent sur aucune base légale et sont susceptibles d’être supprimées à l’ajustement budgétaire Sources : Budget des voies et moyens de la RBC et calculs CERPE

La hausse du montant total des recettes entre les budgets initiaux 2012 et 2013 s’explique notamment par :

- la croissance du montant d’intervention de solidarité nationale (+20% entre les budgets 2012 et 2013 initiaux) ;

- l’introduction au budget 2013 initial de nouvelles dotations liées à la 6ème réforme de l’État (sécurité, fonctionnaires internationaux et refinancement navetteurs) qui représentent au total plus de 74 millions EUR (sur ces 74 millions, 61 millions proviennent de recettes qui ne reposent sur aucune base légale, voir point II.1i) ;

- l’augmentation de la dotation mobilité, telle que prévue par l’accord sur la 6ème réforme de l’État (de 45 millions EUR au budget 2012 initial à 75 millions EUR au budget 2013 initial) ;

- l’augmentation des recettes en provenance de l’agglomération bruxelloise (+14%), suite à un transfert de solde de l’année 2012.

Les sections ci-dessous détaillent les différentes catégories de recettes ainsi que les hypothèses de projection que nous leur appliquons sur la période 2014-2023.

II.1 Transferts en provenance du Pouvoir fédéral

Au budget 2013 initial, les transferts en provenance du Pouvoir fédéral représentent 45,2% des recettes totales de la RBC. Les différentes catégories de recettes qui composent ces transferts sont analysées ci-dessous.

a. Partie attribuée du produit l’IPP

Trois éléments composent la part attribuée du produit de l’IPP : la dotation IPP au sens strict, l’intervention de solidarité nationale (ISN) et, depuis 2002, le « terme négatif » (réduction de la dotation IPP afin de compenser la perte de moyens subie par le Pouvoir fédéral suite au transfert des nouveaux impôts régionaux conformément aux accords du Lambermont). La dotation IPP au sens strict et l’ISN sont calculées en vertu des mécanismes prévus par la Loi spéciale de financement (LSF) du 16 janvier 1989. Les dispositions portant sur le terme négatif sont quant à elles prévues dans la Loi spéciale du 13 juillet 2001.

Dotation IPP stricte (montant de base)

Le mécanisme de calcul des dotations IPP proprement dites (hors ISN) versées aux Régions correspond à l’application du principe du juste retour : une dotation globale, égale à celle de l’année précédente indexée et adaptée à la croissance réelle du PIB1, est répartie entre les Régions bruxelloise, flamande et wallonne en fonction de leur part relative dans les recettes nationales de l’IPP. L’exposé général du budget 2013 de la RBC indique que la part de la RBC retenue par le Gouvernement bruxellois pour 2013 est de 8,39%. Ce chiffre est basé sur les enrôlements 2012.

Intervention de solidarité nationale

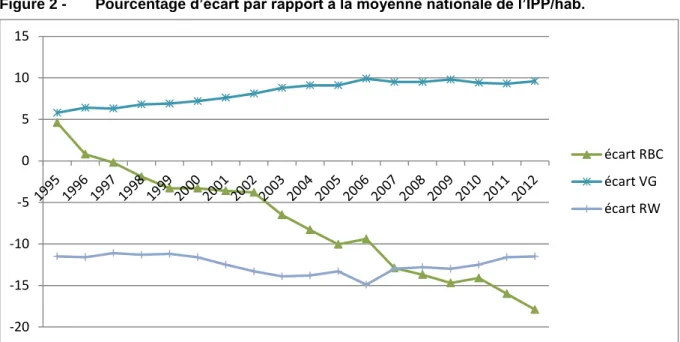

L’ISN est entièrement à charge du Pouvoir fédéral et correspond à un montant de 11,60 EUR2 par habitant et par pour cent d’écart négatif entre le rendement de l’IPP par habitant au niveau du Royaume et le rendement de l’IPP par habitant au niveau régional. La RBC a bénéficié de ce système chaque année depuis 1997. En 2013, le montant d’ISN inscrit au budget initial est de 456 millions EUR, pour un écart négatif par rapport à la moyenne nationale de 17,9%. Cet écart négatif ne cesse d’ailleurs de croître, alors qu’il se réduit légèrement en Région wallonne, comme l’illustre le graphe ci-dessous.

1

Croissance réelle du RNB avant 2006.

Figure 2 - Pourcentage d’écart par rapport à la moyenne nationale de l’IPP/hab.

Souce : exposé général 2013 RBC

Terme négatif

Le terme négatif correspond à la moyenne des recettes d’impôts régionaux localisés dans chacune des Régions pour les années budgétaires 1999 à 2001 incluse et indexé chaque année sur l’indice moyen des prix à la consommation et sur 91% de la croissance réelle du PIB1. Le montant inscrit à ce titre au budget 2013 de la RBC s’élève à 571 millions EUR.

Résumé : calcul de la dotation IPP

Le tableau ci-dessous reprend la décomposition de la dotation IPP inscrite au budget des voies et moyens de la RBC pour les années 2012 (initial et ajusté) et 2013 (initial). Ces montants incluent les décomptes probables t-12.

Tableau 10 - Décomposition de la dotation IPP (milliers EUR)

2012 2013 Croiss. nominale 2012ini-2013ini

Croiss. réelle* 2012ini-2013ini initial ajusté initial

Montant de base (1) 1.212.600 1.189.119 1.204.564 -0,66% -2,42%

ISN (2) 380.196 382.741 456.335 20,03% 17,90%

terme négatif (3) 568.317 561.456 571.134 0,50% -1,28% Total (1+2-3) 1.024.479 1.013.404 1.089.765 6,37% 4,49% * Sur base du taux d’inflation prévu au budget 2013 initial (1,8%)

Sources : Budget des voies et moyens de la RBC et calculs CERPE

La forte augmentation de l’ISN au budget 2013 ajusté est due à l’augmentation de l’écart (négatif) entre l’IPP par habitant en Région bruxelloise et la moyenne de l’IPP par habitant au niveau national.

Les budgets des voies et moyens fédéraux reprennent la même décomposition de la dotation IPP à destination de la RBC.

1 Croissance réelle du RNB avant 2006.

2 Le décompte probable t-1 représente la différence entre le montant de la dotation en t-1 au budget ajusté et le montant de cette même dotation recalculé en t avec les nouveaux paramètres macroéconomiques du premier budget économique de l’année t.

-20 -15 -10 -5 0 5 10 15 écart RBC écart VG écart RW

Hypothèses de projection de la dotation IPP sur la période 2014-2023

Les projections des différentes composantes de la dotation IPP sont estimées au sein d’un module spécifique (« module LSF ») du simulateur macrobudgétaire du CERPE, en appliquant strictement les dispositions prévues dans la LSF et sur base des paramètres macroéconomiques disponibles les plus récents. Les résultats obtenus ne dépendent donc pas des montants des dotations inscrits dans les budgets de la RBC. Ceci implique également qu’ils ne prennent pas en compte les corrections pour année antérieure, au contraire des montants inscrits dans les budgets initiaux des différentes Entités. Nous supposons ainsi que la modification des paramètres de l’année t influence uniquement les dotations de l’année t.

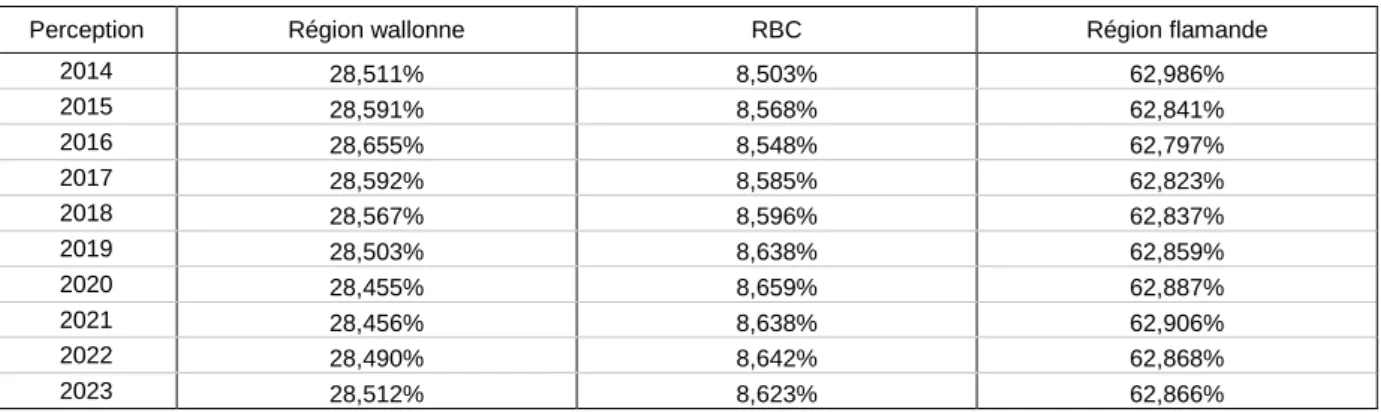

L’évolution des contributions relatives de chaque Région aux recettes totales d’IPP se base sur les données du SPF Finances du Ministère fédéral des Finances. Elles sont reprises dans le tableau ci-dessous en parts des recettes totales d’IPP. Ces données sont utilisées pour répartir la dotation globale entre les différentes Régions.

Tableau 11 - Parts relatives des Régions dans les recettes nationales IPP de 2014 à 2023

Perception Région wallonne RBC Région flamande

2014 28,511% 8,503% 62,986% 2015 28,591% 8,568% 62,841% 2016 28,655% 8,548% 62,797% 2017 28,592% 8,585% 62,823% 2018 28,567% 8,596% 62,837% 2019 28,503% 8,638% 62,859% 2020 28,455% 8,659% 62,887% 2021 28,456% 8,638% 62,906% 2022 28,490% 8,642% 62,868% 2023 28,512% 8,623% 62,866%

Sources : SPF Finances et calculs CERPE

L’évolution de la dotation IPP versée à la RBC peut ensuite être estimée sur base des différents facteurs intervenant dans les calculs (recettes IPP régionales, population régionale, etc.) ainsi que des paramètres d’inflation et de croissance présentés précédemment. Cette estimation est présentée dans le tableau suivant.

Tableau 12 - Dotation IPP versée à la RBC de 2014 à 2023 (milliers EUR)

[1] Dotation IPP stricte [2] Intervention de solidarité nationale [3]Réduction pour impôts régionaux [1+2-3]Total

2014 1.241.092 428.705 576.449 1.093.348 2015 1.288.107 444.797 592.031 1.140.873 2016 1.327.551 479.381 609.588 1.197.344 2017 1.380.730 499.045 629.039 1.250.736 2018 1.432.747 522.875 649.520 1.306.101 2019 1.486.680 536.718 668.723 1.354.676 2020 1.537.530 553.428 687.997 1.402.960 2021 1.581.172 579.789 707.374 1.453.587 2022 1.630.296 598.395 727.131 1.501.560 2023 1.675.993 622.341 747.314 1.551.020

Sources : Bureau fédéral du Plan, INS et calculs CERPE.

b. Droit de tirage sur le MET

Les trois Régions bénéficient d’un droit de tirage sur le Ministère fédéral de l’Emploi et du Travail (MET), dont les recettes sont affectées à des programmes de remise au travail de chômeurs. Les moyens qui découlent de ce droit de tirage sont présentés à la mission 2, programme 250. La Loi spéciale du 8 août 1980 de réformes institutionnelles prévoit en effet que pour chaque chômeur

complet indemnisé (ou chaque personne assimilée par ou en vertu de la loi) placé dans le cadre d’un contrat de travail dans un programme de remise au travail, l’autorité nationale octroie une intervention financière dont le montant est fixé par arrêté royal délibéré en Conseil des Ministres. L’enveloppe globale des droits de tirage est fixée annuellement en concertation avec l’autorité nationale et les autorités régionales.

Le droit de tirage inscrit au budget 2013 est le même qu’aux budgets initial et ajusté 2012 et s’élève à 53 millions EUR. La Cour des Comptes indique cependant que le droit de tirage prévu par le Pouvoir fédéral s’élève à 39,7 millions EUR, et ce depuis 2005, soit une différence de 14 millions EUR avec le montant prévu aux budgets 2012 et 2013 de la RBC.

Cette différence s’explique par la réclamation d’arriérés par la RBC au Pouvoir fédéral. La justice a donné raison en première instance à la Région, mais le Pouvoir fédéral a fait appel de sa condamnation. Récemment, le Gouvernement de la RBC a annoncé renoncer à réclamer les arriérés.

Hypothèses de projection

Par mesure de prudence, nous basons nos projections sur le montant prévu par le Pouvoir fédéral, soit 39,7 millions EUR constants en terme nominal sur toute la période de projection.

c. Mainmorte

La compensation « mainmorte » représente une compensation d'au moins 72% de la non-perception de centimes additionnels communaux sur le précompte immobilier de certains immeubles immunisés1 en RBC. Elle est spécifique à la RBC puisqu’elle est perçue par la Région, au contraire des autres Régions où elle est versée aux communes.

Les accords sur la 6ème réforme de l’État prévoient que la compensation mainmorte passe de 72% à 100% et soit élargie « afin de prévoir la compensation des pertes de recettes régionales et d'agglomération ainsi qu'en prenant comme référence les derniers additionnels communaux disponibles ».

Ces dispositions sont prévues aux articles 2 et 6 de la Loi du 19 juillet 2012 portant sur un juste refinancement des institutions bruxelloises :

- L’article 2, 1°, prévoit le passage d’une compensation de 72% à 100% de la non-perception des centimes additionnels communaux au précompte immobilier ;

- L’article 2, 2°, prévoit le calcul de la mainmorte sur base des taux d’imposition et centimes additionnels communaux de l’année précédente (au lieu de ceux de 1993 dans les dispositions actuelles) ;

- L’article 2, 3°, prévoit l’élargissement de la compensation aux centimes additionnels d’agglomération ;

- L’article 6 prévoit l’entrée en vigueur de l’article 2 au plus tard le 1er janvier 2016, et le versement de dotations forfaitaires jusqu’en 2015 pour les années au cours desquelles l’article 2 n’est pas entré en vigueur.

Au budget 2013 initial, le montant total lié à la mainmorte (67,8 millions EUR) se compose de la compensation couvrant 72% de la non-perception des centimes additionnels (43,8 millions EUR) et du complément forfaitaire (24 millions EUR), puisque les nouvelles modalités de calcul de la compensation ne sont pas encore entrées en vigueur.

Hypothèses de projection

Nous supposons que la 6ème réforme sera mise en œuvre en 2015. Comme prévu par la Loi du 19 juillet 2012, nous supposons donc que la RBC perçoit un montant forfaitaire de 25 millions EUR en 2014. Parmi les nouvelles dispositions qui entrent en vigueur en 2015, nous quantifions via une règle de trois le passage de 72% à 100% de la compensation pour non-perception des centimes additionnels communaux sur le précompte immobilier. Cependant, afin de prendre également en compte l’élargissement de la compensation aux centimes additionnels d’agglomération et le calcul de la mainmorte sur base des taux d’imposition et centimes additionnels communaux de l’année précédente, nous calculons le montant total de la mainmorte en 2015 sur base du montant total de 2014 (y compris le montant forfaitaire de 25 millions EUR), indexé sur l’inflation.

Les résultats de ce calcul sont présentés dans le tableau ci-dessous. Tableau 13 - Projections de la mainmorte (milliers EUR)

Budget

2013 ini 2014 2015 2016 2020 2023 Total mainmorte 67.837 69.407 (**) 70.448 71.575 76.518 80.408

dont compensation «

pré-réforme » 43.837 (*) 44.407 70.448 71.575 76.518 80.408 dont montant forfaitaire 24.000 25.000 - - - - (*) Calculé sur base de la compensation pré-réforme 2013, à laquelle on applique la prévision d’inflation 2014.

(**) Calculé sur base du total mainmorte 2014, auquel on applique la prévision d’inflation 2015 (voir hypothèses ci-dessus). Source : budget 2013 initial RBC, calculs CERPE

Les autres aspects du refinancement de la RBC dont nous tenons compte dans les projections sont analysés au point i de cette section.

d. Crédits pour l’entretien d’espaces verts

Les crédits pour l’entretien d’espaces verts s’élèvent à 2,7 millions EUR au budget 2013 initial (montant inchangé depuis 2008). Il s'agit des montants alloués par le Pouvoir fédéral à un fonds pour l'entretien d'espaces verts non transférés à la Région1. Ces recettes étant directement issues du Pouvoir fédéral, nous ne les incluons pas aux recettes sur fonds organiques présentées au point II.3.

Hypothèses de projection

Les montants inscrits à ce poste étant identiques depuis 2008, nous supposons que le montant en 2014 restera également inchangé, ainsi que sur l’ensemble de la période de projection.

e. Moyens pour les compétences issues des accords du Lambermont

Les accords du Lambermont en 2001 prévoyaient le transfert de nouvelles compétences (agriculture et pêche maritime, commerce extérieur et lois communales et provinciales) du Pouvoir fédéral vers les Régions, accompagnés des moyens destinés à couvrir l’exercice de ces compétences. Ces derniers sont déterminés par la Loi spéciale de juillet 2001 (art.35quater à 35septies). Ils sont adaptés annuellement (depuis 2003) au taux de fluctuation de l’indice moyen des prix à la consommation ainsi qu’à la croissance réelle du RNB et du PIB (art.35septies). Les clés de répartition sont propres à chaque matière transférée :

1 « Fonds destiné à l'entretien, l'acquisition et l'aménagement d'espaces verts, de forêts et de sites naturels, ainsi qu'au rempoissonnement et aux interventions urgentes en faveur de la faune », créé par l’ordonnance créant des fonds budgétaires du 12 décembre 1991.

- pour l’agriculture et la pêche, le montant octroyé à la RBC en 2002 s’élève à 917,2 milliers EUR1. Pour 2003 et les années suivantes, ce montant est adapté au taux de fluctuation de l’indice des prix à la consommation ainsi qu’à la croissance réelle du PIB ;

- pour le commerce extérieur, un montant global de 14,87 millions EUR est attribué à l’ensemble des Régions en 2002 et est réparti selon la clé IPP (principe du « juste retour »)2

. À partir de 2003, le montant global de l’année précédente est adapté au taux de fluctuation de l’indice des prix à la consommation ainsi qu’à la croissance réelle du PIB et est toujours réparti entre les Régions selon la clé IPP ;

- suite à la régionalisation des lois communales et provinciales, des moyens supplémentaires pour un montant total de 6.114 milliers EUR en 2002 sont versés aux trois Régions par le Pouvoir fédéral3. Dès 2003, ce montant est adapté au taux de fluctuation de l’indice des prix à la consommation ainsi qu’à la croissance réelle du PIB de l’année concernée. Le montant ainsi obtenu est réparti entre les Régions en fonction de leur part dans les moyens régionaux globaux4.

Le montant total inscrit au budget 2013 initial de la RBC pour l’ensemble de ces compétences s’élève à 4.030 milliers EUR, incluant le décompte probable 2012. Il correspond respectivement à 1.320 milliers EUR pour l’agriculture à la pêche maritime, 1.796 milliers EUR pour le commerce extérieur et 890 milliers EUR pour les lois communale et provinciale5 hors décomptes probables 20126.

Hypothèses de projection

Les projections de ces recettes sont calculées conformément aux mécanismes de financement prévus dans la Loi spéciale de juillet 2001 pour l’ensemble des compétences transférées. Le calcul est réalisé dans le simulateur macrobudgétaire du CERPE, sur base des paramètres macro du cadre de référence.

f. Moyens du Pouvoir fédéral qui transitent par la RBC pour être attribués à certaines communes

En vertu des accords du Lombard (avril 2001), le budget fédéral prévoit un montant destiné à financer les communes bruxelloises qui comptent un échevin ou un président de CPAS néerlandophone. Depuis 2002, un montant de 24.789 milliers EUR est adapté annuellement au taux de fluctuation de l’indice des prix à la consommation ainsi qu’à la croissance réelle du PIB7.

Au budget 2013 initial, le crédit accordé par le Pouvoir fédéral à la RBC est de 35.672 milliers EUR. Ce crédit ne fait que transiter par la RBC et un montant équivalent devrait également est repris au budget des dépenses (voir point III.2i).

1 Art.35.quater de la loi du 16 janvier 1989 2

Art.35sexties de la loi du 16 janvier 1989 3 Art.35septies de la loi du 16 janvier 1989

4 C’est-à-dire la somme des éléments suivants : les dotations IPP ; les interventions de solidarité nationale ; les droits de tirage sur le MET ; les moyens versés suite à la régionalisation des compétences en matière d’agriculture et de pêche maritime, d’établissements scientifiques et de subventions scientifiques relatives à l’agriculture ainsi que le commerce extérieur.

5 Budget des Voies et Moyens de l’année budgétaire 2013 pour le Pouvoir fédéral (p.216)

6 Nous ne disposons pas des décomptes propres à chacune de ces compétences. Par différence, le montant global du décompte probable 2012 pour les compétences transférées est de 24 milliers EUR.

Hypothèses de projection

Les projections se basent sur le montant inscrit au budget 2013 initial, indexé chaque année à l’indice des prix à la consommation et à 100% de la croissance réelle du PIB.

g. Recettes relatives à l'économie sociale ou plurielle

Ces recettes proviennent du Pouvoir fédéral dans le cadre de l’accord de coopération relatif à l’économie plurielle entre le Pouvoir fédéral, les Régions et la Communauté germanophone, en vue de financer des projets d’économie sociale relevant de l’Objectif 2 et de la revitalisation des quartiers fragilisés. Le Pouvoir fédéral prend en charge 50% des dépenses engendrées par des projets d’économie sociale.

Depuis 2009, le volet quartiers fragilisés est nul. Au budget 2013 initial, comme les années précédentes, le volet emploi s’élève à 1.585 milliers EUR.

Hypothèses de projection

Les projections se basent sur le montant inscrit au budget 2013 indexé chaque année à l’indice des prix à la consommation.

h. Egalité des chances

Ce poste, intitulé « versement de la participation du Pouvoir fédéral dans le cadre de l'engagement d'un coordinateur en matière de prévention de la violence », affiche un montant inchangé de 17 milliers EUR depuis plusieurs années. Cette recette provient de l’Institut pour l’égalité des femmes et des hommes en vue de financer une partie du traitement du coordinateur prévention violence engagé dans le cadre de la politique d’égalité des chances.

Hypothèses de projection

Les projections se basent sur le montant inscrit au budget 2013 indexé chaque année à l’indice des prix à la consommation.

i. Refinancement des institutions bruxelloises (accords sur la 6ème réforme de l’État)

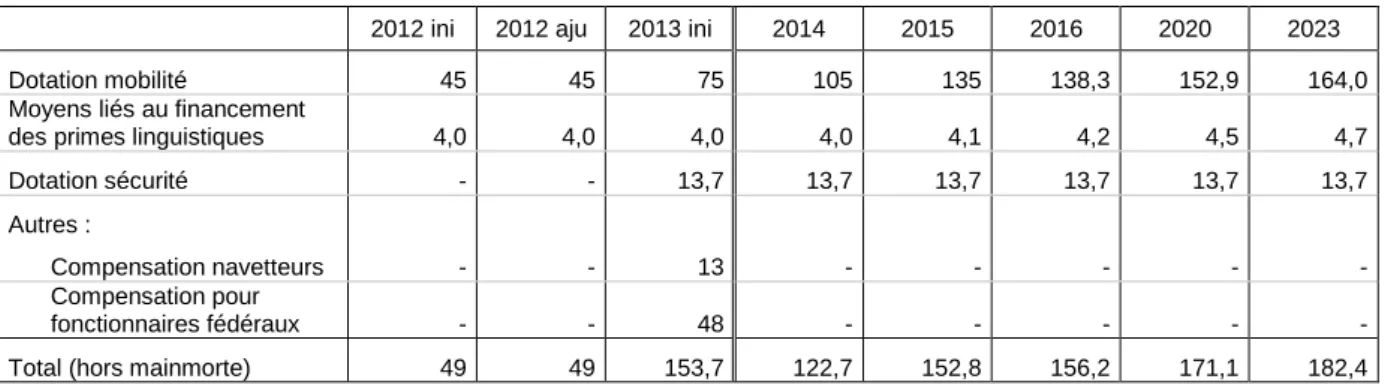

Outre les moyens supplémentaires liés à la révision du calcul de la compensation mainmorte (voir point c de cette section), le budget des voies et moyens 2013 de la RBC reprend cinq autres éléments du refinancement de Bruxelles prévu par l’accord du 11 octobre 2011 sur la 6ème réforme de l’État. Ceux-ci sont regroupés dans le tableau suivant.

Tableau 14 - Éléments du refinancement de Bruxelles prévus au budget 2013 initial de la RBC (hors mainmorte) et projections (millions EUR)

2012 ini 2012 aju 2013 ini 2014 2015 2016 2020 2023

Dotation mobilité 45 45 75 105 135 138,3 152,9 164,0 Moyens liés au financement

des primes linguistiques 4,0 4,0 4,0 4,0 4,1 4,2 4,5 4,7 Dotation sécurité - - 13,7 13,7 13,7 13,7 13,7 13,7 Autres :

Compensation navetteurs - - 13 - - - - -

Compensation pour

fonctionnaires fédéraux - - 48 - - - - -

Total (hors mainmorte) 49 49 153,7 122,7 152,8 156,2 171,1 182,4 Source : budget des voies et moyens 2013 initial de la RBC et calculs CERPE

Les trois premiers éléments (dotation mobilité, primes linguistiques et dotation sécurité) sont prévus par les deux lois du 19 juillet 2012 :

- la Loi spéciale portant un juste refinancement des Institutions bruxelloises (« loi refinancement », ci-dessous) ;

- la Loi portant modification de la Loi du 10 aout 2011 créant un Fonds de refinancement du rôle international et de la fonction de capitale de Bruxelles (« loi modifiant la loi du 10 aout 2011 » ci-dessous).

Les paragraphes suivants examinent les dispositions concernant la mise en œuvre de ces différentes composantes du refinancement de Bruxelles, ainsi que leurs projections. Est également étudiée la contrainte d’évolution du refinancement de Bruxelles, qui ne peut dépasser 0,1% du PIB national, comme prévu par l’accord sur la 6ème

réforme de l’État.

Dotation mobilité

La dotation « mobilité » est prévue à l’art.3 de la « loi refinancement » et s’élève à 75 millions EUR en 2013. Sont également prévus les montants de 105 millions en 2014 et 135 millions en 2015, sur lesquels nos projections sont basées. À partir de 2016, comme le stipule la loi, la dotation évolue en fonction de l’inflation et 50% de la croissance du PIB.

Moyens liés au financement des primes linguistiques

Les articles 2, 7 et 8 de la « loi modifiant la loi du 10 aout 2011 » prévoient la création du fond « primes linguistiques ». À l’article 9 de la même loi, il est prévu qu’un prélèvement sur le produit de l’IPP est affecté à ce fonds à concurrence de 25 millions EUR à partir de l’année budgétaire 2012. Ce montant doit ensuite être adapté en fonction de l’inflation.

Les moyens dont le fonds est doté couvrent les primes versées dans les administrations régionales et communales. Les 4 millions EUR inscrits au budget régional représentent donc la part régionale (y compris les OIP) en 2013, tandis que le solde est destiné aux pouvoirs locaux (communes, CPAS, hôpitaux IRIS, notamment). Cette partie de la dotation ne transite pas par le budget régional et est directement versée par le Pouvoir fédéral aux pouvoirs locaux.

Nos projections se basent sur le montant inscrit au budget 2013 initial de la RBC (4 millions EUR) et évoluent ensuite selon l’inflation, comme stipulé dans la loi.

Moyens octroyés au Fonds sécurité

L’art.3 de la « loi modifiant la loi du 10 août 2001 » élargit le « Fonds de financement de certaines dépenses effectuées qui sont liées à la sécurité découlant de l’organisation de Sommets européens à Bruxelles » aux « dépenses de sécurité et de prévention en relation avec la fonction de capitale nationale et internationale de Bruxelles ».

Les moyens supplémentaires prévus pour le Fonds sécurité sont visés à l’article 4 de la « loi refinancement », qui prévoit un prélèvement sur le produit de l’IPP à hauteur de 55 millions EUR à partir de 2012. Ce montant représente une hausse de 30 millions EUR par rapport aux dispositions précédentes, qui prévoyaient depuis 2004 le versement au Fonds sécurité d’un montant annuel de 25 millions EUR1. Ces 30 millions supplémentaires constituent les « moyens sécurité » prévus par l’accord de Gouvernement pour l’année 2013.

Le paragraphe 2 du même article précise que la décision d’utilisation de l’ensemble des moyens du Fonds sécurité revient aux membres régionaux du comité de coopération de ce fonds, après avis des membres fédéraux. (Auparavant, les membres régionaux n’avaient qu’une voie consultative, tandis que la voix des membres fédéraux était délibérative.) Outre le transfert de moyens nouveaux pour 30 millions EUR à la Région, cette dernière récupère donc également une plus grande autonomie de décision sur les 25 millions EUR restants du « fonds sécurité » (ceux-ci sont transférés directement aux zones de police et ne transitent pas par le budget régionaux).

Au budget 2013 initial, les montants inscrits au titre de transferts à ce fonds s’élèvent à 13,7 millions EUR. Le reste des 30 millions EUR couvre certaines dépenses liées aux zones de police ou versées au budget de la STIB (8,6 millions EUR en 2013), et n’est donc pas repris dans le budget régional. Cependant, selon nos informations, la Région pourrait inscrire la totalité des 30 millions EUR au budget régional (dès le budget 2013 ajusté) si le Pouvoir fédéral confirmait que ce montant représente une dotation et non une subvention.

Afin de conserver la continuité des perspectives budgétaires, nos projections se basent sur le montant de 13,7 millions EUR inscrit au budget 2013, maintenu constant en terme nominal sur la période de projection, comme prévu par l’accord. Cette hypothèse serait adaptée si la totalité des 30 millions prévus par l’accord étaient inscrits au budget régional.

Compensation navetteurs & compensation pour fonctionnaires internationaux

Le budget 2013 initial de la RBC prévoit 13 millions EUR pour la compensation navetteurs et 48 millions EUR pour la compensation liée aux fonctionnaires internationaux. Ces dispositions, contenues dans l’accord de Gouvernement du 11 octobre 2011, ne reposent actuellement sur aucune base légale. La Cour des comptes fait également remarquer qu’elles reposent sur un accord politique non conclu.

En l’absence de base légale, nos projections ne tiennent pas compte de ces deux composantes du refinancement de Bruxelles. Par ailleurs, à l’inverse du premier volet du refinancement de Bruxelles, nous considérons le 2e volet comme étant lié à la mise en œuvre de la 6ème réforme de l’État (introduction de la nouvelle LSF et transferts de compétences). Or, l’exercice de projection présenté dans cette note est réalisé dans un cadre pré-réforme qui ne tient compte que du premier volet du refinancement de Bruxelles. Le second volet du refinancement est pris en compte dans l’impact budgétaire de la 6ème réforme détaillé dans la partie 5 de ce working paper.

Respect du non-dépassement par le refinancement de Bruxelles de 0,1% du PIB national

L’accord du 11 octobre 2011 pour la 6ème

réforme de l’État prévoit, dans le chapitre réservé au « juste refinancement des institutions bruxelloises », que « au-delà de 2015, le juste financement de la Région de Bruxelles-Capitale (à l’exclusion des pouvoirs locaux et des Commissions communautaires) sera organisé afin de ne pas dépasser 0,1% du PIB ». Les perspectives d’évolution du PIB national, telles que calculées dans le module macro, sont les suivantes.

Tableau 15 - Projections du PIB national (millions EUR)

2013 2014 2015 2020 2021 2022 2023 PIB national 361.753,8 365.906,7 371.320,8 403.775,3 409.417,1 415.013,5 420.591,4 Source : module macro, CERPE

Dès lors, selon l’accord, le refinancement de la Région bruxelloise (hors pouvoirs locaux et commissions communautaires) ne peut dépasser 371,3 millions EUR en 2015. Ensuite, le refinancement est indexé sur des paramètres inférieurs à la croissance nominale du PIB (inflation, fixé