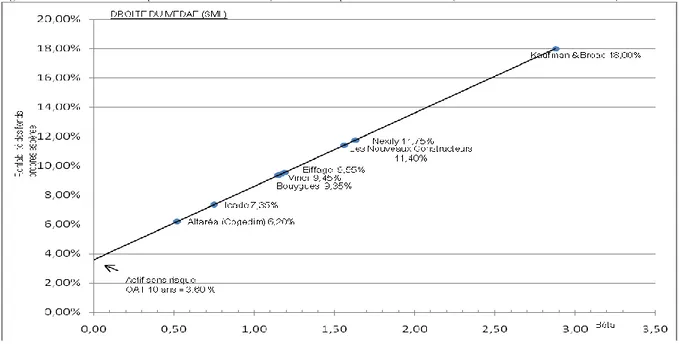

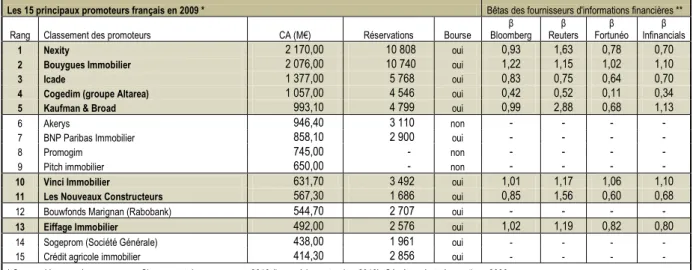

Analyse de la validité du bêta et du modèle MEDAF des sociétés françaises de promotion immobilière cotées

63

0

0

Texte intégral

Figure

+4

Documents relatifs