2009

RAPPORT ANNUEL

DE L’OBSERVATOIRE

DES DÉLAIS DE PAIEMENT

2009

RAPPORT ANNUEL

DE L’OBSERVATOIRE

DES DÉLAIS DE PAIEMENT

Présidé par

Jean-Paul Betbèze

Directeur des études économiques au Crédit Agricole

Membre du Conseil d’Analyse Économique

Rapporteur

Élisabeth Kremp

Banque de France, Direction des entreprises

Décembre 2009

Aucune représentation ou reproduction, même partielle, autre que celles prévues à l’article L. 122-5 2° et 3° a) du Code de la propriété intellectuelle ne peut être faite de la présente publication sans l’autorisation expresse du Secrétariat de l’Observatoire des délais de paiement ou, le cas échéant, sans le respect des modalités prévues à l’article L. 122-10 dudit code.

Table des matières

Avant-propos du Président ... 9

SECTION I : Les délais de paiement en France de 1990 à 2008 ... 12

1. L’évolution des délais de paiement bénéficie de l’anticipation de la loi ... 12

2. Les grandes entreprises participent moins qu’auparavant au financement du crédit interentreprises ... 13

3. Les comportements de paiement des entreprises sont fortement déterminés par leur secteur d’activité ... 16

4. Près de la moitié des entreprises ont encore des délais de règlement supérieurs à 60 jours ... 16

SECTION II: Les délais de paiement de l’État et du secteur public local ... 23

1. La refonte du dispositif juridique ... 23

1.1. L’amélioration des délais de paiement de la sphère publique ... 23

1.2. Une politique volontariste menée en matière de dépense publique ... 23

1.3. L’organisation en service facturier... 24

2. Des résultats en amélioration depuis plusieurs années ... 26

2.1. Au plan national ... 27

2.2. Les délais de paiement du secteur public local ... 28

3. Le rôle de l’UGAP ... 30

SECTION III: L’évolution de la législation en Europe ... 31

1. La proposition de directive de la Commission concernant la lutte contre le retard de paiement dans les transactions commerciales ... 31

2. Les sept principales dispositions de la proposition de directive ... 31

3. La problématique concernant la définition des pouvoirs publics et l’état de procédure ... 32

SECTION IV: La LME et son contexte ... 33

1. La conjoncture du crédit aux entreprises en France en 2008-2009 ... 33

2. Les mesures d’impact de la LME ... 36

2.1. Des transferts importants entre entreprises ... 37

2.2. En 2008, une baisse plus marquée des créances et des dettes des entreprises payant au-delà de 60 jours ... 39

2.3. Un impact sur la trésorerie variable selon le secteur d’activité ... 40

2.4. Des enjeux de financement différents selon le positionnement des entreprises vis-à-vis de leurs clients et fournisseurs ... 41

2.5. Les entreprises les plus concernées par des règlements tardifs portent une part notable de l’endettement bancaire ... 43

3. La médiation du crédit... 44

3.1. Origine de la médiation ... 44

3.2. Méthode de travail de la médiation du crédit ... 44

3.3. Deux points mis en avant par la médiation ... 45

4. Les perceptions de la LME ... 46

4.1. L’enquête réalisée par Altares au premier trimestre 2009 ... 46

4.2. L’enquête de la Fédération des Centres de Gestion Agrées en juin 2009 ... 46

4.3. L’Enquête AFDCC en septembre 2009 ... 47

4.4. L’enquête de la Fédération des Industries Mécaniques en octobre 2009 : un réel succès de la LME ... 53

4.6. L’enquête Euler Hermes SFAC de mai à septembre 2009 : une baisse de 8 à

10 jours des délais ... 60

SECTION V : Les problèmes pratiques nés de la mise en œuvre de la loi et les solutions apportées ... 63

1. La signature d’accords interprofessionnels avec des échéanciers dérogatoires échelonnés jusqu’au 1er janvier 2012 ... 63

2. La question des contrôles ... 67

3. Le rôle de la Commission d’examen des pratiques commerciales ... 68

4. Le rôle des commissaires aux comptes ... 69

5. Les difficultés du secteur du bâtiment ... 69

6. L’évolution de l’affacturage ... 71

7. L’action d’OSEO dans le cadre du soutien aux PME et de la relance de l’économie ... 72

8. Le point de vue du médiateur ... 73

9. Le risque de contournements : le point de vue de certaines entreprises ... 74

9.1. Les remontées via la CGPME, suivies de quatre propositions ... 74

9.2. Autres difficultés signalées ... 75

9.3. Deux témoignages de pratiques problématiques ... 75

10. Un exemple : l’incidence des dispositions de la LME sur la Poste ... 77

SECTION VI : Les délais de paiement à l’international ... 79

1. Une innovation à souligner : la création d’un Observatoire –ESSEC en Asie : les délais de paiement des entreprises cotées à Singapour et à Hong Kong ... 79

2. Les délais et le risque de paiement selon Intrum Justitia ... 81

2.1. Dégradation importante du risque de paiement en Europe ... 81

2.2. Typologie des risques de paiement en Europe ... 81

2.3. France : des délais élevés et des retards plus faibles que les autres pays d’Europe de l’Ouest ... 82

2.4. Les pratiques de paiement s’améliorent ... 83

2.5. Plus de créances irrécouvrables ... 86

3. Les comportements de paiement des entreprises en Europe selon Altares ... 86

3.1. Les comportements continuent de se dégrader en Europe du Sud et au Royaume-Uni 86 3.2. La France et les Pays-Bas sont les bons élèves, l’Allemagne reste exemplaire ... 87

3.3. L’évolution du crédit interentreprises en Europe ... 87

3.4. France : des délais élevés et des retards plus faibles que les autres pays d’Europe de l’Ouest ... 88

4. Le Baromètre européen des pratiques de paiement de Atradius ... 88

4.1. Les pratiques de paiement sur le marché intérieur ... 89

4.2. Les pratiques de paiement des entreprises étrangères ... 90

4.3. Les pratiques de paiement évaluées par les partenaires commerciaux internationaux ... 90

4.4. Les résultats clés pour la France ... 91

Conclusion ... 93

Annexe 1 : Composition de l’Observatoire des délais de paiement en 2009 ... 95

Annexe 2 : Article 21 de la LME du 4 août 2008 ... 97

Annexe 3 : Décret n° 2008-408 du 28 avril 2008 modifiant le décret n° 2002-232 du 21 février 2002 relatif à la mise en œuvre du délai maximum de paiement dans les marchés publics ... 101

Rapport de l’Observatoire des délais de paiement – Année 2009 7

Annexe 4 : Décret n° 2008-1550 du 31 décembre 2008 modifiant le décret n° 2002-232 du 21 février 2002 relatif à la mise en œuvre du délai maximum de paiement dans les marchés publics ... 103

Annexe 5 : Version consolidée AU 1er janvier 2009 Décret n°2002-232 du 21 février

2002... 105 Annexe 6 : Décret n° 2008-407 du 28 avril 2008 modifiant l’article 98 du code des marchés publics ... 111 Annexe 7 : Décret n° 2009-527 du 12 mai 2009 instituant le Fonds de sécurisation du crédit interentreprises ... 113 Annexe 8 : Position de la CGPME sur la proposition de directive concernant la lutte contre le retard de paiement dans les transactions commerciales ... 117 Annexe 9 : FAQs de la DGCCRF ... 121 Annexe 10 : Les délais de paiement en ASIE L’Observatoire OPPA Ŕ ESSEC ... 125 Annexe 11 : Les délais de paiement : un indicateur clef de la relation

client-fournisseur (Observatoire OPPA Ŕ ESSEC) ... 133 Annexe 12 : Le soutien apporté aux PME/PMI par les établissements spécialisés de l’ASF ... 135 Annexe 13 : Deux propositions CroissancePlus pour un contrôle de la Loi et plus de transparence des relations interentreprises ... 139 Annexe 14 : Extraits des contributions des fédérations ... 141

1. Confédération française du commerce interentreprises (CGI) ... 141 2. Fédération des Entreprises Internationales de la Mécanique et de l’Électronique

(FICIME) ... 144 3. Fédération des Magasins de Bricolage et de l’Aménagement de la Maison (FMB) ... 145 4. Fédération du Commerce Associé (FCA) ... 146

Annexe 15 : Protocole Intertrofessionnel visant a accélerer les délaIs de paiement dans les marchés de travaux ... 149 Bibliographie ... 154

AVANT-PROPOS DU PRÉSIDENT

Ce rapport mesure les premiers effets, positifs, de la LME en matière de réduction des délais de paiement. Il est en effet, le premier à paraître après le vote de la LME (voir Encadré 3 et

Annexe 2). S’il ne peut, bien évidemment, en mesurer tous les effets et toutes les

conséquences en détail, puisque les comptes seront seulement disponibles l’an prochain, il

montre cependant que cette loi a globalement joué dans le bon sens, et ceci au milieu d’une conjoncture à haut risque. On aurait pu en effet craindre que la crise qui a frappé les entreprises, particulièrement l’industrie, et plus encore les PME ait eu des effets très violents sur les conditions de paiement en France. On aurait ainsi pu penser que la tendance des

grandes entreprises à payer avec retard s’accentue et que la réduction des délais au sein

des PME s’arrête, sinon se renverse. Les premiers chiffres dont nous disposons montrent que tel n’est pas le cas. Il convient de s’en féliciter, et plus encore d’en féliciter les protagonistes.

Selon nous, l’anticipation des nouvelles règles, au fond assez bien connues des acteurs

économiques grâce aux actions d’information, publiques et privées, en ce sens, a évité une

dérive dangereuse. D’une certaine façon, le vote de la loi en août 2008 avec mise en œuvre

à partir de janvier 2009 a conduit les entreprises à agir par anticipation, ce qui est assez remarquable. Certes, d’autres éléments ont également joué positivement dans la mise en place de la loi : les nouvelles règles de paiement, le système de dérogations temporaires,

plus les soutiens des banques - d’Oséo en particulier - ont ainsi évité une dérive grave, au

pire des difficultés de paiement. Le médiateur du crédit et le réseau territorial qu’il a construit ont eu un poids, souvent décisif, pour traiter les dossiers les plus sensibles et mettre les acteurs face à leurs responsabilités. Bien sûr, il faut aussi examiner avec soin ces données (et celles qui vont suivre dans les prochains rapports) et ne pas leur faire dire ce qu’elles ne peuvent pas dire : la crise a également conduit les entreprises à réduire partout les investissements et les stocks, ce qui a mécaniquement réduit les encours de factures et certaines, même si elles l’auraient voulu, n’ont pu mener à bien une action volontariste de réduction des délais fournisseurs. Mais les remontées des entreprises, directes ou indirectes, insistent néanmoins sur la préoccupation du paiement à bonne date.

Cinq points méritent à ce stade d’être précisés :

- le premier est que des vérifications doivent être faites régulièrement sur la mise en place de la loi, en veillant en particulier à ce qu’elle ne soit pas l’occasion de baisses de prix ou d’autres « compensations » (le rapport signale ce type d’attitudes, qui doit être systématiquement réduit),

- le deuxième est que l’accent doit toujours porter sur la dématérialisation des moyens de

paiement, donc sur les conditions d’acceptation en amont du paiement, pour éviter les

contestations tardives (et intéressées) et permettre – dans le temps – une amélioration et

une sécurisation croissantes des processus, dans le privé et dans le public,

- le troisième est le fait que la loi qui se met ainsi en application a prévu des dérogations temporaires de trois ans, et qu’il faut donc veiller au retour à la norme prévue par la loi elle-même, sachant que la réduction des délais doit, après, se poursuivre : il en va de la consolidation continue de notre système productif,

- le quatrième point porte sur la nécessité de convaincre les partenaires européens pour que

cette loi, qui entend (répétons-le) soutenir la croissance et l’emploi, ne se retourne pas plus

tard contre cet objectif, en handicapant les entreprises françaises à l’exportation d’abord, puis toutes les entreprises françaises ensuite. D’ores et déjà, l’Italie et l’Espagne sont ouvertes à cette logique de mesure, puis de contrôle, des délais, en envisageant de créer un Observatoire : c’est sans doute en ce sens qu’il faut avancer. Mesures d’abord, aussi transparentes que possibles, éclairage des enjeux ensuite, décision et suivi constant de leur

mise en œuvre enfin. De ce point de vue, il est donc essentiel que les choix faits en France : mesures, sensibilisation, accord majoritaire des parties, loi avec dérogations et vérifications, montrent qu’ils fonctionnent dans le temps et conduisent à des résultats positifs,

- le cinquième et dernier point porte sur la dynamique que cette loi a fait naître. Le rapport montre ses premiers effets positifs globaux, les diverses enquêtes montrent que le changement est en général accepté et compris. Ceci n’empêche pas les tensions et difficultés de mise en œuvre, qu’il faudra étudier au cas par cas. Dans l’attente, il est clair qu’ouvrir l’espace des dérogations et des prolongations sans analyse et sans légitimation

extrêmement forte ne peut que faire naître des interrogations partout, jusqu’à réduire la

dynamique d’ensemble de cette loi, allant peut-être à l’encontre de l’objectif global : la croissance et l’emploi – faut-il le rappeler encore ?

Ceci explique la position du rapport Lamure (16 décembre 2009). Il évalue (positivement) l’application de la LME en matière de délais de paiement et insiste sur le fait que l’adoption,

à l’unanimité par l’Assemblée Nationale, le 1er décembre 2009, de la proposition de loi de

Monsieur Hervé Gaymard proposant d’inscrire dans la loi l’exclusion du secteur du livre de

l’application de l’article 2, doit rester une exception. « Aucune autre dérogation à la loi ne doit être accordée ».

Ce Rapport comprend, outre le mot du Président qui est de sa responsabilité, le texte qui fait l’objet d’un consensus des membres de l’Observatoire, suivi des annexes dont certaines représentent des remarques, critiques ou souhaits spécifiques de certains membres, dûment signalés.

Un dernier mot pour remercier les membres de l’Observatoire et Mme Kremp. Il s’agit là d’un travail nécessaire, méticuleux et permanent : sans elle et sans eux, rien n’aurait été possible.

Jean-Paul Betbèze

Tableau 1 : Bilan des entreprises en 2007

Montants en milliards d’€

ACTIF BRUT NET En %

ACTIF IMMOBILISÉ Immobilisations incorporelles 344,0 242,7 Immobilisations corporelles 1 720,9 882,3 Immobilisations financières 2 640,5 2 395,8 Total 4 705,4 3 520,8 62,1% ACTIF CIRCULANT

Stocks matières premières, en-cours de production, produits (intermédiaires, finis) et autres

approvisionnements

216,1

Stocks marchandises 147,7

Avances, acomptes versés sur commandes 31,7

Créances clients et comptes rattachés 627,4 11,1%

Autres créances 698,8

Valeurs mobilières de placement 207,5

Disponibilités et instruments de trésorerie 208,6 3,7%

Charges constatées d'avance 45,2

Total 2 183,0 2 130,3 37,6%

Comptes de régularisation et capital souscrit non appelé 21,7 0,4%

TOTAL ACTIF 6 888,4 5 672,8

PASSIF

CAPITAUX PROPRES

Capital social, primes 1 537,0

Résultat de l'exercice 321,9

Subventions d'investissement 50,8

Autres capitaux propres 473,7

Total 2 383,4 42,0%

Autres fonds propres + provisions pour risques et charges

281,2 5,0%

DETTES

Emprunts et dettes assimilées 1 612,5 28,4%

Avances, acomptes sur commandes en cours 105,1 1,9%

Dettes fournisseurs - comptes rattachés 533,6 9,4%

Autres dettes 646,7 11,4%

Total 2 897,9 51,1%

Produits constatés d'avance et écarts de conversion du passif

110,3 1,9%

TOTAL PASSIF 5 672,8

Source : Insee (2009), Suse (Système Unifié de Statistiques d’Entreprises)

SECTION I : LES DÉLAIS DE PAIEMENT EN FRANCE DE 1990 À 2008

Sur la base des données disponibles en octobre 2009, les délais de paiement diminuent en 2008. La moyenne des délais clients des entreprises s’établit ainsi à 54 joursde chiffre d’affaires, contre 56 en 2007; celle des délais fournisseurs représente 61 jours d’achats contre 65 en 2007. Fait nouveau, cette baisse concerne toutes les entreprises,

quels que soient leur secteur d’activité et leur taille.

Cet effort de paiement consenti par les entreprises suggère que nombre d’entre elles se sont préparées, dès 2008, à l’application de l’article 21 de la LME, votée en août 2008. En effet, en ce domaine, l’objectif de la LME est de conduire à une optimisation

des besoins en fonds de roulement. Pendant une phase de transition, l’application des nouvelles dispositions va donc engendrer des déplacements importants du crédit interentreprises.

1. L’évolution des délais de paiement bénéficie de l’anticipation de

la loi

Sur l’ensemble de l’économie française, les délais clients et les délais fournisseurs des entreprises diminuent, quelle que soit la taille des entreprises (Cf. Tableau 2). En 2008, les délais clients des TPE et des PME s’établissent respectivement ainsi à 50 et 61 jours de chiffre d’affaires, soit une baisse d’environ deux jours de chiffre d’affaires par rapport à 2007. Les délais clients des entreprises de 250 salariés et plus baissent de l’ordre de 4 jours. Dans le même temps, le règlement des fournisseurs s’est lui aussi accéléré. Le délai diminue de plus de 4 jours d’achats pour les TPE et les PME. La baisse est un peu plus marquée pour les entreprises de 250 salariés et plus.

Il ne faut néanmoins pas négliger l’impact du ralentissement économique, perceptible

dès le dernier trimestre 2008, sur la mesure de l’évolution des délais de paiement. En effet, ceux-ci rapportent des créances ou des dettes, relatives à l’activité des deux ou trois derniers mois de l’année, à un chiffre d’affaires ou des achats, qui concernent l’activité de l’entreprise toute l’année. Une partie de la baisse des délais de paiement, exprimés en jours de chiffre d’affaires ou en jours d’achats, est donc imputable a cette temporalité différente des créances et dettes d’une part, des chiffres d’affaires et des achats d’autre part. Cependant, deux résultats restent à souligner : le fait que la baisse concerne toutes les entreprises, quelle que soit leur taille et quel que soit le délai (client ou fournisseur) ; le fait que la baisse est plus nette pour les créances et les dettes des entreprises payant à plus de 60 jours (Cf. Tableau 3 dans section suivante).

Tableau 2

Délais clients, fournisseurs et solde commercial de l’ensemble de l’économie en 1990, 2005 à 2008 et par taille

Moyennes de ratios individuels

Ensemble 0-19 salariés 20-249 salariés 250-499 salariés >= 500 salariés Délais clients exprimés en jours de C.A. 1990 64,2 57,2 70,5 79,4 74,8 2005 56,2 52,0 63,4 68,0 63,9 2006 56,9 52,9 64,0 67,8 65,0 2007 56,2 52,5 63,4 66,2 64,4 2008 54,0 50,5 61,1 63,7 61,8 2008/2007 Écart (-2,2) (-2,0) (-3,3) (-2,5) (-2,6) Délais fournisseurs exprimés en jours d’achats 1990 74,1 72,3 78,0 74,8 74,2 2005 65,4 63,6 68,0 73,3 74,2 2006 65,9 64,3 68,6 73,1 75,0 2007 64,7 63,0 67,6 73,3 74,9 2008 61,2 59,8 63,8 68,4 71,6 2008/2007 Écart (-3,5) (-3,2) (-3,8) (-4,9) (-3,3) Solde commercial exprimé en jours de C.A. 1990 14,4 4,9 22,9 33,9 28,5 2005 15,0 11,4 21,5 22,1 18,3 2006 15,6 12,2 21,8 21,7 18,5 2007 16,1 13,1 22,0 21,0 18,3 2008 16,3 13,6 22,0 21,6 18,3 2008/2007 Écart (0,2) (0,5) (0.0) (0,6) (-0,0)

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Ensemble des activités marchandes, à l’exception des secteurs EL (Activités financières), EQ (Éducation, santé, action sociale), ER (Administration)

2. Les grandes entreprises participent moins qu’auparavant au

financement du crédit interentreprises

En regard de la situation qui prévalait au début des années 1990, les entreprises les plus grandes se sont nettement désengagées du financement du crédit interentreprises (Cf. Graphique 1). Elles bénéficient de meilleures conditions de paiement

de leurs clients qu’au début des années 90, réduisant la moyenne de leurs délais clients de près de quatorze jours de chiffre d’affaires, alors que sur la même période, les délais de règlement de leurs fournisseurs se sont raccourcis de quatre jours : leurs délais clients ont plus baissé que leurs délais fournisseurs. Leur solde commercial, exprimé en jours de chiffre d’affaires, s’en trouve allégé. Par contre, les délais de règlement des PME ont été raccourcis de façon plus nette vis-à-vis des fournisseurs que vis-à-vis des clients et leurs besoins de financement s’en sont trouvés accrus.

Graphique 1

Délais clients, délais fournisseurs et solde commercial

(moyenne de ratios)

Entreprises de moins de 20 salariés

57,2 72,3 4,9 56,7 69,6 9,7 54,8 67,7 9,5 52 63,6 11,4 50,5 59,8 13,6 0 10 20 30 40 50 60 70 80

Délais Clients Délais Fournisseurs Solde Commercial 1990 1995 2000 2005 2008 Entreprises de 20 à 249 salariés 70,5 76 22,9 68,1 72 23,9 67,3 72,5 22 63,4 68 21,5 61,1 63,8 22 0 10 20 30 40 50 60 70 80

Délais Clients Délais Fournisseurs Solde Commercial 1990 1995 2000 2005 2008 Entreprises de 250 à 499 salariés 79,4 74,8 33,9 72,6 71,5 28,6 75,3 77,8 26,4 68 73,3 22,1 63,7 68,4 21,6 0 10 20 30 40 50 60 70 80 90

Délais Clients Délais Fournisseurs Solde Commercial 1990 1995 2000 2005 2008

Entreprises de 500 salariés et plus

74,8 74,2 28,5 70,4 72,6 26 72,5 79,1 23,6 63,9 74,2 18,3 61,8 71,6 18,3 0 10 20 30 40 50 60 70 80 90

Délais Clients Délais Fournisseurs Solde Commercial 1990 1995 2000 2005 2008

Source : Banque de France – Fiben Mise à jour : octobre 2009

Encadré 1 : Sources, définitions et méthodologie

L’Observatoire des entreprises de la Banque de France analyse depuis quinze ans l’évolution des délais de paiement et du solde commercial à partir de la base FIBEN (FIchier Bancaire des ENtreprises), base de données créée et gérée par la Banque de France. Elle compte environ 220 000 bilans annuels des entreprises de plus de 0,75 million de chiffre d’affaires.

Les entreprises sont réparties en TPE (Très Petites Entreprises de moins de 20 salariés), PME (de 20 à 249 salariés), entreprises de 250 à 499 salariés et en grandes entreprises - GE (plus de 500 salariés). Du fait du seuil minimum de chiffre d’affaires (0,75 million) dans la base Fiben, les TPE comprennent peu de micro-entreprises.

Les données comptables utilisées permettent de mesurer les délais apparents de paiement en fin

d’exercice, mais non l’existence d’éventuels retards par rapport aux règlements décidés contractuellement lors des transactions commerciales.

Les grandeurs analysées n’incluent pas les avances et acomptes versés aux fournisseurs et les avances et acomptes reçus des clients. Ces postes sont de faibles montants dans la plupart des secteurs ; cependant, pour les avances clients, ils jouent un rôle important dans les secteurs à cycle d’exploitation long, comme le secteur des biens d’équipement ou celui du bâtiment.

Les créances et les dettes commerciales des entreprises comprennent comme clients et fournisseurs, non seulement des entreprises, mais également l’État, les collectivités locales, les ménages et les non-résidents.

Le ratio « délais clients » rapporte les créances clients (effets escomptés non échus inclus) au

chiffre d’affaires toutes charges comprises - TTC (multiplié par 360, pour être exprimé en nombre de jours de chiffre d’affaires).

Le ratio « délais fournisseurs » rapporte les dettes fournisseurs aux achats et autres charges

externes TTC (multiplié par 360, donc exprimé en nombre de jours d’achats).

Le solde commercial correspond au solde exprimé en jours de chiffre d’affaires des créances clients

de l’entreprise et de ses dettes fournisseurs (ou, comme la différence entre le ratio « délais clients » et le ratio « délais fournisseurs » corrigé du ratio achats / chiffre d’affaires). Il reflète la situation prêteuse ou emprunteuse de l’entreprise.

La moyenne de ratios individuels (ou moyenne non pondérée), donne le même poids à chaque

entreprise. Cette approche microéconomique permet de mieux prendre en compte l’hétérogénéité des observations individuelles.

Encadré 2 : La mesure des délais de paiement dans le futur dispositif statistique de l’Insee

L’Insee rénove actuellement son dispositif d’exploitation statistique des données financières sur les entreprises. Le futur système baptisé Esane (élaboration des statistiques annuelles d’entreprises) qui remplacera l’ancien système Suse, a pour ambition de produire à l’horizon 2010-2011 des indicateurs comptables sur les entreprises et en particulier sur les délais de paiement. Sur l’exercice N, ces indicateurs seront consultables en fin d’année N+1 ou début N+2 sur le site internet de l’Insee par grand secteur.

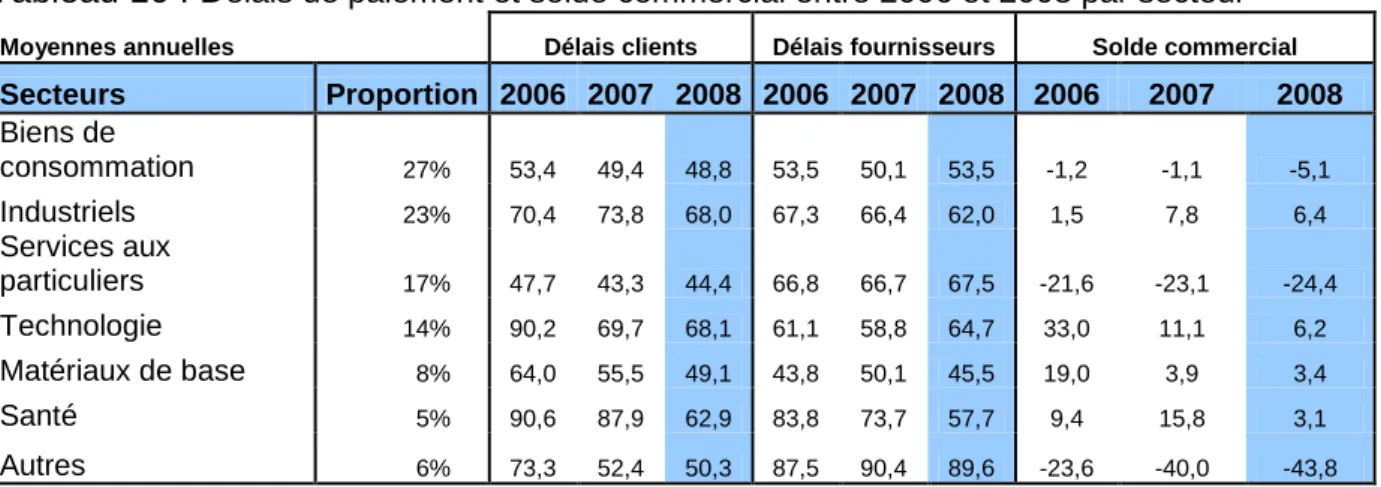

3. Les comportements de paiement des entreprises sont fortement

déterminés par leur secteur d’activité

1Certains secteurs sont fortement prêteurs, comme les services aux entreprises (51 jours de chiffre d’affaires), les biens d’équipement (34 jours), ou encore les biens intermédiaires (27 jours) D’autres activités, au contraire, ont un solde commercial négatif de manière structurelle, c’est-à-dire qu’elles bénéficient, à ce titre, d’une ressource de financement (Cf. Tableau 3). C’est notamment le cas des entreprises de

services aux particuliers, et surtout du commerce de détail, qui comprend les entreprises de la grande distribution. Ces activités, en relation directe avec une clientèle de particuliers, ont des délais clients courts, mais bénéficient de délais fournisseurs longs.

La réduction des délais de paiement concerne l’ensemble des secteurs. L’industrie automobile connaîtrait une baisse importante de ses délais clients comme de ses délais

fournisseurs 2. Les industries agricoles et alimentaires et le transport paient nettement plus

rapidement leurs fournisseurs (5 jours) ; du coté des délais clients, les biens intermédiaires réduisent leurs délais de plus de 4 jours.

Tableau 3

Délais clients, fournisseurs et solde commercial de l’ensemble de l’économie par secteur 2006-2008

Secteur jours de chiffre d’affaires Délais clients en Délais fournisseurs en jours d’achats

Solde commercial en jours de chiffre

d’affaires 2006 2007 2008 2006 2007 2008 2006 2007 2008

Agriculture, sylviculture, pêche 65,7 66,2 64,4 79,3 78,9 73,6 17,6 18,5 19,1 Ind. agricoles et alimentaires 44,8 44,1 41,4 56,4 57,3 53,1 4,2 2,9 3,1 Biens de consommation 72,9 71,1 69,3 72,5 70,3 67,7 26,8 26,5 26,1 Industrie automobile 67,9 67,3 61,6 78,5 78,8 70,1 11,9 10,3 11,1 Biens d'équipement 83,8 82,5 79,8 80,1 77,0 73,0 33,3 33,7 33,5 Biens intermédiaires 77,2 74,8 70,2 76,5 73,8 67,5 28,3 27,6 27,1 Construction 77,9 76,7 73,8 75,1 71,7 67,1 30,7 31,8 31,7 Commerce 35,1 34,5 32,4 54,3 53,1 50,0 -7,4 -7,2 -6,8 Transports 59,4 56,7 53,6 51,8 50,0 45,6 27,1 25,6 24,9 Activités immobilières 44,3 42,8 40,2 64,7 62,8 63,4 11,6 11,2 8,1 Services aux entreprises 83,7 83,7 81,0 82,3 82,5 79,9 50,6 51,0 47,3 Services aux particuliers 14,3 14,3 13,1 54,9 54,7 51,5 -13,0 -12,9 -12,8

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Ensemble des activités marchandes, à l’exception des secteurs EL (Activités financières), EQ (Éducation, santé, action sociale), ER (Administration)

4. Près de la moitié des entreprises ont encore des délais de

règlement supérieurs à 60 jours

Même pour une tranche de taille donnée, les entreprises peuvent avoir des situations très différentes, et la dispersion des délais de règlement et du solde du crédit interentreprises est forte (Cf. Graphique 2). L’étude de cette dispersion des délais à

1 Le Rapport de l’Observatoire des délais de paiement de 2007 comportait toute une section sur les délais de paiement par secteur d’activité, réalisé à partir de la base Suse de l’Insee (Cf. rapport 2007, Section II, pages 23 et suivantes). Le rapport de l’Observatoire des délais de paiement de 2008 mobilisait la même source d’information pour décrire les délais de paiement suivant l’appartenance à un groupe en 2006 (Cf. rapport 2008, pages 20 et suivantes et encadré 3 : Sources et méthodologie de suivi des délais de paiement à l’Insee). Cette source repose sur un champ beaucoup plus large. Ainsi, dans le rapport 2008, la base comprenait 1 210 000 entreprises, donc beaucoup plus de petites entreprises, très présentes dans certains secteurs d’activité comme le commerce ou la construction. Par contre, la délai de mise à disposition des données est plus long puisque dans le rapport 2008, les données de l’année 2006 étaient mobilisées. Ces données ont permis de mettre l’accent sur la forte disparité des délais suivant la taille au sein d’un secteur, et entre secteurs. Ce constat est structurel et n’a pas été mis à jour dans ce présent rapport, le suivi de l’évolution des délais de paiement, dans le cadre de la réforme Ésane, étant en cours de rénovation (Cf. Encadré 3 de ce présent rapport).

2 L’organisation de ce secteur autour de deux grands groupes de l’industrie automobile rend l’interprétation des données de ce secteur particulièrement délicate, du fait des doubles comptes dus aux comptabilités intra groupes que ne peuvent être éliminés lors de l’agrégation de comptes sociaux.

l’intérieur de chaque classe de taille confirme que les délais de paiement se sont raccourcis. Dans chaque classe de taille, les trois quarts des entreprises sont réglées à

moins de 90 jours, ce qui n’était pas le cas en 2006 (Cf. Banque de France (2007).

Encadré 3 : Les évolutions successives des interventions sur les délais de paiement

La loi de modernisation de l’économie

La LME, publiée au Journal officiel le 4 août 2008, comprend une mesure relative à la réduction des délais de paiement des entreprises. L’article 21 décrit une démarche en plusieurs étapes : un plafonnement des délais de paiement à 60 jours, d’éventuelles dérogations limitées dans le temps, puis une phase de négociation secteur par secteur et une possible nouvelle intervention législative à échéance d’un an en cas d’échec des négociations, de telle sorte que la poursuite de la réduction des délais de paiement s’inscrive dans un calendrier précis. La réforme prévoit notamment un renforcement des pénalités exigibles en cas de retard de paiement (Cf. Annexe 2 sur la LME et la signature des accords dérogatoires et leurs décrets page 57 et suivantes).

La loi dans le domaine des transports

La loi n° 2006-10 du 5 janvier 2006 introduit dans l’article L 441-6 du Code du commerce un nouvel alinéa en vertu duquel les délais de paiement convenus ne peuvent en aucun cas dépasser 30 jours à compter de la date d’émission de la facture. Les conditions générales de vente (CGV) doivent préciser les conditions d’application et les taux d’intérêt des pénalités de retard exigibles le jour suivant la date de règlement de la facture. Tous les acteurs du secteur des transports sont concernés, sauf le monde ferroviaire et les prestations de logistique.

Le législateur a voulu renforcer la responsabilité des deux parties contractantes. Si le client (le chargeur le plus souvent) paie la facture au-delà de la date d’échéance indiquée sur la facture, le fait de ne pas agir rend le transporteur coresponsable de cette irrégularité. Cette loi a donc aussi pour objectif de fournir un cadre contraignant qui est apparu seul à même d’obtenir des progrès rapides dans les pratiques de paiement du secteur des transports.

L’accord dans la filière automobile

Début 2007, à la demande des pouvoirs publics, les Fédérations de la mécanique (FIM), des équipementiers (FIEV) et des constructeurs (CCFA) sont parvenues à un accord sur la réduction des délais de paiement. L’accord prévoyait qu’à compter du 1er septembre 2007, pour toutes les entreprises de la filière, les délais de paiement seraient ramenés à 90 jours nets au plus, ce qui correspondait à une réduction de 15 jours en moyenne. Par ailleurs, les donneurs d’ordres de la filière réalisant plus de 300 millions d’€ de chiffre d’affaires devaient accorder une réduction des délais de paiement de 45 jours (au lieu de 15) aux fournisseurs réalisant moins de 50 millions d’€ de chiffre d’affaires (moins 30 jours depuis le 1er

septembre 2007, puis moins 45 jours depuis le 1er septembre 2008) Cet accord, antérieur à la LME, avait été validé par un décret pris après avis du Conseil de la concurrence. Mais son application s’est avérée imparfaite, et cet accord avait été dénoncé juste avant l’entrée en vigueur de la LME. Il faut cependant ajouter que le précédent créé par cet accord, son contexte, et ses difficiles conditions d’application, ont contribué à décider les pouvoirs publics à légiférer.

Ceci dit, mises à part les entreprises de moins de 20 salariés, dans chacune des trois autres classes, la moitié des entreprises sont encore payées à plus de 60 jours ; de même, près de la moitié payent leurs fournisseurs à plus de 60 jours d’achats. S’il en

était besoin, ceci montre les marges de progression qui existent en France. L’approche

sectorielle confirme ces résultats : dans de nombreux secteurs, autour de la moitié des entreprises sont réglées à plus de 60 jours ou payent elles-mêmes leurs fournisseurs à plus de 60 jours. Ainsi, malgré les progrès qui ont concerné en 2008 de nombreuses activités, et

ce quelle que soit la taille des entreprises, l’application de la LME va nécessiter un effort

Ceci justifie la mise en place d’un échéancier dans certains secteurs pour atteindre, graduellement, cet objectif à l’horizon du 1er janvier 2012. Ceci implique aussi de suivre et d’escorter ce processus.

Graphique 2

Dispersion des délais clients, fournisseurs et du solde commercial en 2008

Délais clients (par taille) 0 10 20 30 40 50 60 70 80 90 100 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 <20 20-249 250-499 >=500 (par secteur) 0 20 40 60 80 100 120 Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3 EA EB EC ED EE EF EH EJ EK EM EN EP Délais Clients Délais fournisseurs (par taille) 0 10 20 30 40 50 60 70 80 90 100 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 <20 20-249 250-499 >=500 (par secteur) 0 20 40 60 80 100 120 Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3 EA EB EC ED EE EF EH EJ EK EM EN EP Délais Fournisseurs Solde commercial (par taille) -20 -10 0 10 20 30 40 50 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 Q1 Q2 Q3 <20 20-249 250-499 >=500 (par secteur) -40 -20 0 20 40 60 80 100 Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3Q1Q2Q3 EA EB EC ED EE EF EH EJ EK EM EN EP Solde Commercial

Source : Banque de France – Fiben, Mise à jour : octobre 2009

Champ : Entreprises dont le chiffre d’affaires est supérieur à 0,75 million d’€ Note : Q1, Q2, Q3 correspondent au premier, second et troisième quartile

Graphique 3

Délais clients par taille de 1990 à 2008 Ŕ Ensemble de l’économie

D é la is C lie n t s p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ensem ble d e l'économ ie

S o u rc e : B a n q u e d e F ra n c e - O b s e rv a to ire d e s e n tre p ris e s M is e à jo u r : N o v e m b re 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9

2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 50 6 0 7 0 8 0 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8

Moyenne de ratios (en jours de chiffre d’affaires)

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Ensemble des activités marchandes, à l’exception des secteurs EL (Activités financières), EQ (Éducation, santé, action sociale), ER (Administration)

Graphique 4

Délais clients par taille de 1990 à 2008 Ŕ Industrie

Moyenne de ratios (en jours de chiffre d’affaires)

D é la is C lie n t s p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ind u st rie m anu fact u rière

S o urc e : B a nque de F ra nc e - O bs erv a to ire des entrepris esM is e à jo ur : N o v em bre 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9

2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 6 0 7 0 8 0 9 0 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Secteurs EB (agro-alimentaire) EC (biens de consommation), ED (automobile), EE (biens d’équipement) et EF (biens intermédiaires)

Graphique 5

Délais fournisseurs par taille de 1990 à 2008 Ŕ Ensemble de l’économie

Moyenne de ratios (en jours d’achats)

D é la is F o u rn is s e u rs p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ensem ble d e l'économ ie

S o urc e : B a nque de F ra nc e - O bs erv a to ire des entrepris es M is e à jo ur : N o v em bre 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9 2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 59 6 0 6 1 6 2 6 3 6 4 6 5 6 6 6 7 6 8 6 9 7 0 7 1 7 2 7 3 7 4 7 5 7 6 7 7 7 8 7 9 8 0 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Ensemble des activités marchandes, à l’exception des secteurs EL (Activités financières), EQ (Éducation, santé, action sociale), ER (Administration)

Graphique 6

Délais fournisseurs par taille de 1990 à 2008 Ŕ Industrie

Moyenne de ratios (en jours d’achats)

D é la is F o u rn is s e u rs p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ind u st rie m anu fact u rière

S o urc e : B a nque de F ra nc e - O bs erv a to ire des entrepris esM is e à jo ur : N o v em bre 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9

2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 6 6 6 7 6 8 6 9 7 0 7 1 7 2 7 3 7 4 7 5 7 6 7 7 7 8 7 9 8 0 8 1 8 2 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Secteurs EB (agro-alimentaire) EC (biens de consommation), ED (automobile), EE (biens d’équipement) et EF (biens intermédiaires)

Graphique 7

Solde commercial par taille de 1990 à 2008 Ŕ Ensemble de l’économie

Moyenne de ratios (en jours de chiffre d’affaires)

S o ld e C o m m e rc ia l p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ensem ble d e l'économ ie

S o urc e : B a nque de F ra nc e - O bs erv a to ire des entrepris es M is e à jo ur : N o v em bre 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9

2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 0 1 0 2 0 3 0 4 0 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8 Source :

Banque de France – Fiben Mise à jour : octobre 2009

Champ : Entreprises de plus de 0,75 million d’€ de chiffre d’affaires – Ensemble des activités marchandes, à l’exception des secteurs EL (Activités financières), EQ (Éducation, santé, action sociale), ER (Administration)

Graphique 8

Solde commercial par taille de 1990 à 2008 Ŕ Industrie

Moyenne de ratios (en jours de chiffre d’affaires)

S o ld e C o m m e rc ia l p a r t a ille d e 1 9 9 0 à 2 0 0 8

L'ind u st rie m anu fact u rière

S o urc e : B a nque de F ra nc e - O bs erv a to ire des entrepris es M is e à jo ur : N o v em bre 2 0 0 9

T a ille d 'effec t ifs T o t a l 0 - 1 9 2 0 - 2 4 9 2 50 - 4 9 9 > = 50 0 M o y e n n e d e s R a ti o s 1 0 2 0 3 0 4 0 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8

Source : Banque de France – Fiben Mise à jour : octobre 2009

Champ : Secteurs EB (agro-alimentaire) EC (biens de consommation), ED (automobile), EE (biens d’équipement) et EF (biens intermédiaires)

SECTION II: LES DÉLAIS DE PAIEMENT DE L’ÉTAT ET DU SECTEUR PUBLIC

LOCAL

3Des progrès significatifs ont récemment été accomplis en matière de délai global de

paiement pour le paiement des dépenses de l’État et du secteur public local 4.

1. La refonte du dispositif juridique

1.1.

L’amélioration des délais de paiement de la sphère publique

A la demande du Président de la République, les délais de paiement en matière de commande publique ont été fortement réduits en 2008 :

l’État et ses établissements publics (autres qu’industriels et commerciaux) doivent désormais payer leurs fournisseurs dans un délai de 30 jours, au lieu

des 45 jours qui étaient jusqu’à présent la norme (cf. Annexe 6 : décret 2008-407 du 28 avril 2008) ;

le secteur public local doit également s’inscrire dans un objectif de réduction

du délai maximal prévu par le décret 2008-1355 du 19/12/2008 : fixé à 40 jours à compter du 1er janvier 2009, il devra être égal à 35 jours au 1er janvier 2010.

Comparé aux obligations actuelles des entreprises privées de notre pays, dont le délai de paiement se situe autour de 57 jours, ces plafonds applicables aux organismes publics apparaissent donc rigoureux.

1.2.

Une politique volontariste menée en matière de dépense publique

Le Gouvernement a pris de nombreuses initiatives pour améliorer les délais de paiement publics. Depuis 2005, l’État s’est engagé à rembourser 80 % des crédits de TVA en moins d’un mois, soit deux fois plus rapidement qu’en 2002. Cet engagement est aujourd’hui largement atteint.

Dans le cadre du plan de relance, des instructions conjointes ont été adressées par la DGFiP et le ministère de l’Intérieur pour rappeler aux ordonnateurs (les préfets) et aux comptables les enjeux qui s’attachent à un paiement rapide des dépenses de l’État.

Enfin, les applications informatiques CHORUS (dépenses, recettes et comptabilité de l’État) et HELIOS (dépenses des organismes publics locaux) ont été adaptées pour permettre un suivi précis et régulier du délai maximal réglementaire (Cf. Encadré 4.). Ces deux outils

innovants, accompagnés d’un chantier ambitieux de simplification et de

3 Une approche organisationnelle (dépense centrale/dépense déconcentrée) est substituée cette année à la présentation départementale proposée jusqu’à présent. Cette présentation se rapproche de la vision macro-économique et sectorielle réalisée pour le secteur privé. Au sein d’un même département, la variété des activités des différentes administrations de l’État n’est en effet pas mieux expliquée par une moyenne qu’au niveau national. En outre, les douze derniers mois, marqués par la crise économique et financière et par les réponses apportées par l’État, ont vu une mobilisation des acteurs publics : préfets, directeurs d’administration, comptables publics sur tout le territoire. Enfin, le déploiement de CHORUS, commencé en 2009 et connaissant une vague importante en 2010, invite à une relecture de plus en plus détachée de la géographie départementale, en raison des réorganisations qu’implique la mise en œuvre de cet outil.

4 Cet indicateur mesure le délai séparant la date de réception de la facture et la date de validation du mandat par le comptable. Il englobe donc l’ensemble de la chaîne de la dépense publique : des délais d’ordonnancement aux délais d’intervention des comptables publics. Il s’agit de l’indicateur le plus pertinent et le plus explicite pour les créanciers de l’État.

dématérialisation des pièces comptables, sont un levier majeur d’accélération du traitement des dépenses publiques.

1.3.

L’organisation en service facturier

Depuis 2005, la DGFiP expérimente l’organisation en mode service facturier pour le paiement des dépenses des administrations centrales de l’État.

Encadré 4

: Qu’est ce qu’un service facturier ?

Sous l’autorité d’un comptable public, le service facturier (SFACT) constitue un centre de traitement et de paiement unique des factures pour le compte d’un ou plusieurs services. La caractéristique principale de cette nouvelle organisation de la dépense est de faire suivre la facture au plus près du service chargé de la payer et à ne plus la faire circuler. Elle est issue des travaux de réingénierie des processus conduits depuis la fin de l’année 2004 par la direction générale de la modernisation de l’État, la DGFiP, la direction du budget et l’AIFE.

Les apports fonctionnels de ce nouveau mode d'organisation sont nombreux : - une réduction significative, immédiate et durable des délais de paiement ;

- une amélioration de la qualité comptable, en garantissant la systématisation de l’engagement juridique préalable, et un contrôle de l'imputation comptable des dépenses renforcé ;

- une suppression des contrôles redondants entre gestionnaire et comptable.

Cette organisation s’appuie sur le maintien des missions fondamentales de l’ordonnateur et du comptable : l’ordonnateur engage la dépense et certifie le service fait. Cette certification vaut ordre de payer pour le comptable qui reçoit et traite les factures, effectue les contrôles et met en paiement la dépense.

A ce jour, neuf services facturiers (SFACT) ont été mis en œuvre. Les résultats obtenus sont exemplaires et doivent donc être soulignés dans le cadre des travaux de l’Observatoire qui ont toujours souligné l’importance des refontes de structures pour réduire les délais de paiement :

- Une réduction significative du délai global de paiement : les dépenses sont exécutées en

SFACT en 22 jours (pour une norme de 30 jours), et hors SFACT en 41 jours.

- Une réduction quasi immédiate du délai global de paiement : dans les 6 mois qui ont

suivi la création du SFACT, l’Agriculture a vu son délai global de paiement baisser de 67 %, la Justice de 52 %, les Affaires Étrangères de 22 %.

- A contrario, le ministère de l’Intérieur, dont le délai de paiement avait été divisé par deux

(de 68 jours à 35 jours) grâce au service facturier, a vu ses délais de paiement se dégrader (44 jours), depuis qu’il a abandonné ce mode d’organisation.

- Une réduction durable : depuis 2007, les ministères qui ont opté pour ce mode de

traitement de la dépense conservent leurs très bons résultats.

Encadré 5

: L’exemple du Service facturier de Bercy

Grâce à la mise en place du service facturier (SFACT), le délai global de paiement des ministères financiers est passé de 54,45 jours fin 2007 à 23 jours au 31 octobre 2009.

Le SFACT a démarré le 1er janvier 2008 avec 2 sous-directions de la direction des personnels des Finances, a ensuite intégré la DGFiP le 1er janvier 2009. Il a été généralisé à toutes les directions de Bercy le 30 juin 2009.

En 2008, les ministères financiers traitaient environ 70 000 dossiers, dont 11 230 par le SFACT. A fin octobre 2009, près de 28 000 dossiers sont pris en charge par ce service, et environ 37 000 devraient l’être sur toute l’année.

Graphique 9

Source : DGFiP, 14 décembre 2009

Graphique 10

Source : DGFiP, 14 décembre 2009

L’exemple du CBCM Finances montre un délai en nette diminution au cours de l’année 2009 du fait de la montée en charge du service facturier.

Tableau 4

Les délais de paiement de la dépense déconcentrée au 31 octobre 2009

DGP déconcentré D1 12,9 D2 14,8 D3 15,7 D4 16,6 Médiane (D5) 17,2 D6 18,1 D7 18,9 D8 20,4 D9 23,1 mediane 17,2 moyenne 17,9 moyenne pondérée 19,3

Source : DGFiP, 14 décembre 2009

Notes : Un décile regroupe une dizaine de comptables publics

Moyenne pondérée : moyenne corrigée du nombre de factures mises en paiement par le comptable.

Graphique 11 0 5 10 15 20 25 30 D1 D2 D3 D4 Médiane (D5) D6 D7 D8 D9

Répartition par déciles du délai global de paiement des comptables déconcentrés

Source : DGFiP, 14 décembre 2009

2. Des résultats en amélioration depuis plusieurs années

Alors que les délais de paiement de l’État étaient supérieurs à 41 jours en 2006, ils s’élèvent aujourd’hui à moins de 20 jours.

Au-delà du très bon niveau des résultats enregistrés fin octobre 2009 (20 jours) 5, il importe

de souligner la grande homogénéité des résultats pour la dépense déconcentrée (50 % des

dépenses de l’État). Sur 105 comptables, 102 présentent des résultats nettement inférieurs à 30 jours. La situation est plus contrastée pour la dépense centrale, par nature plus complexe (grands projets immobiliers, marchés informatiques), pour laquelle des marges de progression doivent encore être mobilisées.

2.1.

Au plan national

Graphique 12 0 5 10 15 20 25 30 35 40 45 2006 2007 2008 2009Délai global de paiement (dépense centrale et dépense déconcentrée)

Délai ordonnancement Délais transmission Délais paiement

41,5

23,9

19,5 19,9

31/10

Source : DGFiP, 14 décembre 2009

Graphique 13 40,8 23 18,4 19,3 83,1 50,2 28,5 36,1 0 20 40 60 80 100 120 140 2006 2007 2008 2009

Dépense déconcentrée Dépense centrale

-Dép. déconcentrée Dép. centrale

2.2.

Les délais de paiement du secteur public local

Les résultats 2009 de l’enquête relative aux délais de paiement de la commande publique locale montrent une diminution du délai global de paiement : 34 jours en 2009, contre 35 jours en 2008. Ces résultats satisfaisants sont le fruit des efforts combinés des ordonnateurs et des comptables.

Graphique 14

Source : DGFiP, 14 décembre 2009

Encadré 6 : CHORUS

Chorus est le futur système d’information financière de l’État. Il gère la dépense, les recettes non fiscales et la comptabilité de l’État. C’est une application partagée par tous les acteurs financiers des services centraux et déconcentrés de l’État : gestionnaires, contrôleurs budgétaires, comptables, préfets, ordonnateurs secondaires délégués de l’État.

Fondé sur un progiciel de gestion intégrée (PGI), Chorus a pour objectif d’améliorer la performance et la transparence de la gestion publique :

Mise en œuvre de toutes les dispositions de la LOLF

Regroupement de tous les acteurs de la gestion publique dans une chaîne unique Optimisation du pilotage de la gestion publique

Simplification des processus budgétaires et comptables

Renforcement de la traçabilité et de l’auditabilité des données financières de l’État

La construction de Chorus s’inscrit dans une stratégie globale de modernisation du système d’information financière de l’État (SIFE). Chorus remplacera totalement ou partiellement les applications ministérielles de gestion redondantes.

L’achèvement de CHORUS est prévu en 2011. Il est déployé par vagues successives, étalées sur

trois ans, afin de garantir la réussite du projet et la bonne appropriation de l’outil par les utilisateurs. Mars 2009 a ainsi permis la mise en place du module de gestion de l’immobilier de l’État dans Chorus (1 700 utilisateurs). En juillet 2009, le ministère de l’Éducation nationale a vu ses programmes déployés sous CHORUS, dans l’ensemble de son réseau.

Début 2010, une nouvelle vague de déploiement, la plus importante (10 000 utilisateurs) concernera le ministère de la Défense, celui de la Justice, de l’Écologie et de l’Agriculture et de l’Intérieur.

CHORUS permettra d’améliorer les conditions d’exécution de la dépense publique :

- en associant l’ensemble des acteurs de la dépense à un même « workflow », il accélèrera les procédures ;

- en dématérialisant les actes, il simplifiera les circuits ;

- en généralisant le paiement à date, il accroîtra la visibilité des créanciers de l’État et facilitera la gestion de leur trésorerie ;

- en calculant automatiquement les intérêts moratoires, il économisera une démarche parfois malaisée aux fournisseurs de l’État ;

- en développant les restitutions, il permettra une transparence accrue.

L’optimisation des potentialités de l’outil CHORUS suppose une professionnalisation de l’ensemble des acteurs de la chaîne de la dépense.

- Son déploiement s’accompagne donc de réorganisations profondes de l’organisation et du fonctionnement de la vie financière et comptable de l’État :

- création de centres de services partagés,

- redéfinition du maillage territorial d’implantation des services gestionnaires (selon les ministères et leurs missions : interrégionaux, régionaux, académiques, zonaux, etc.),

- mutualisation de services supports.

Les comptables publics s’adaptent à ce nouveau contexte, les assignations comptables se concentrant sur 58 départements pour assurer le meilleur service aux ordonnateurs. L’organisation de la vie financière et comptable de l’État n’a donc plus vocation à obéir à un « ancrage » départemental aussi marqué que celui observé jusqu’à présent. Ceci contribue à expliquer que la mesure du délai de paiement départemental perde une grande partie de sa pertinence.

Encadré 7 : Mobilisation des services de l’État

pour réduire les délais de paiement

Exemple 1 :

Un département chef-lieu de région enregistrait un délai de paiement de plus de 60 jours au

31 décembre 2006. Il était caractérisé par un très grand nombre d’ordonnateurs, 105 au total,

dont près de la moitié ont une vocation régionale.

Pour réduire de manière significative ce délai, la trésorerie générale a mené une action volontariste auprès des principaux ordonnateurs qui connaissaient des délais de paiement élevés (rectorat, cour d’appel, direction des services pénitentiaire, DDE, DRASS, SGAP, etc.).

Les facteurs conjoncturels d’allongement des délais de paiement étaient multiples : réorganisation de certains services, complexité des dépenses payées (nombreux marchés pour la DDE, subventions pour la DRASS), délai de mise à disposition des crédits, insuffisant lissage du mandatement durant l’année.

Un plan d’action a été mis en œuvre par les services de l’État : mise en place d’un tableau de bord de la dépense publique dans la région,

- action ciblée menée vers les dix ordonnateurs à enjeu qui présentaient des délais significativement supérieurs à la moyenne

- sensibilisation permanente de l’ensemble des ordonnateurs aux enjeux de réduction des délais de paiement

- adaptation du service dépense de la trésorerie générale (renforcement du service des marchés, contrôle accru des données relatives aux délais de paiement).

Ces actions ont permis de ramener le délai de paiement moyen des services de l’État dans la région à 30 jours en 2007 puis 26 jours en 2008.

Un département d’Île-de-France enregistrait un délai global de paiement, tous ordonnateurs confondus, de 45 jours en 2007. Au sein de ce département, la trésorerie générale a mobilisé l’ensemble des services concernés :

- réunion annuelle pour rappeler l’importance des délais de paiement, restitutions écrites individuelles à chaque ordonnateur,

- mise en place d’une nouvelle procédure pour accélérer les délais de paiement (suivi hebdomadaire en fin de semaine des mandats créés mais non transmis au comptable puis relance téléphonique),

- information spécifique des ordonnateurs concernant la nouvelle réglementation sur les intérêts moratoires et la nécessité de réduire les délais de paiement,

- réunions avec les ordonnateurs connaissant des difficultés dans les délais et engagements réciproques, courrier à l’ensemble des ordonnateurs pour rappeler l’importance des délais de paiement vis-à-vis des PME.

Ces actions ont permis de ramener le délai de paiement moyen des services de l’État dans le département à 26 jours en 2008.

3. Le rôle de l’UGAP

L'Union des Groupements d'Achats Publics (UGAP) est un établissement public industriel et commercial de l'État (EPIC) créé en 1985 et placé sous la double tutelle du ministre chargé du budget et du ministre chargé de l'éducation nationale. L'UGAP est la seule centrale d'achat public généraliste française qui intervient dans le cadre strict du Code des Marchés Publics. Elle opère principalement pour l'État, les collectivités

territoriales et le secteur hospitalier. Elle constitue un des leviers des politiques de rationalisation des achats publics de l'État identifié par la révision générale des politiques publiques (RGPP) et comme relais des politiques de développement durable et de facilitation de l'action des PME à la commande publique.

L'établissement a pour mission principale de passer des marchés publics, de conclure des accords-cadres de travaux, fournitures ou services et d'acquérir des fournitures et services destinés à tout pouvoir adjudicateur ou toute entité adjudicatrice soumis au code des marchés publics ou à l'ordonnance du 6 juin 2005. Depuis plusieurs années, son chiffre d'affaires est en constante augmentation. En 2008, il a atteint 1,2 Md d'€.

L'activité de l'UGAP répond également aux préoccupations du secrétaire d'État chargé du Commerce, de l’Artisanat, des PME, du tourisme et de la consommation, au regard du Small Business Act en faveur des PME. En effet, lorsque les appels d'offres sont

dirigés vers des entreprises nationales ou européennes, leur déploiement s'appuie sur des réseaux locaux pour les opérations d'installation, maintenance ou dépannage. C'est ainsi qu'en 2008, 69 % des titulaires des marchés étaient des PME-PMI (dont plusieurs européennes) soit 1 000 marchés sur 1 500 représentant 28 % du chiffre d'affaires.

De plus, le financement de ces marchés est optimisé par l'existence d'un service facturier placé auprès de la Direction Financière et Comptable qui a procédé en 2008 au règlement de 456 000 factures, dont 120 000 sous forme de dématérialisation fiscale. Il est totalement informatisé et, en cas de retard de paiement, les intérêts moratoires sont automatiquement liquidés. L'UGAP est tenu au règlement à 30 jours, conformément au décret du 28 avril 2008. Le suivi scrupuleux des délais de règlement a permis de limiter au maximum le paiement des intérêts moratoires et la régularité des règlements de l'UGAP est reconnue.

SECTION III: L’ÉVOLUTION DE LA LÉGISLATION EN EUROPE

1. La proposition de directive de la Commission concernant la lutte

contre le retard de paiement dans les transactions commerciales

La directive 2000/35/CE du Parlement Européen et du Conseil du 29 juin 2000 6 a été

adoptée pour lutter contre le retard de paiement dans les transactions commerciales entre entreprises ou entre entreprises et pouvoirs publics. Elle prévoit notamment la

possibilité de réclamer le versement d’intérêts légaux lorsque le paiement intervient après l’expiration du délai légal ou contractuel.

Cependant, malgré l’entrée en vigueur de cette législation européenne, les retards de paiement demeurent un problème général dans l’Union Européenne (UE). D’ailleurs,

l’étude sur l’efficacité de la législation européenne en matière de lutte contre les retards de

paiement de la Commission Européenne 7, rendue publique en décembre 2006, avait

notamment mis en exergue le fait que les administrations publiques de certains

États-membres étaient de « mauvais élèves » alors que les marchés publics de l’Union

Européenne représentent 2000 milliards d’€ par an.

Une refonte de la directive a donc été proposée, le 8 avril 2009, par le Parlement Européen et le Conseil 8. Cette évolution de la directive concernant la lutte contre le

retard de paiement était non seulement l’une des cinq propositions législatives contenues dans le Small Business Act de juin 2008, mais également l’une des demandes fortes des PME européennes. En effet, les retards de paiements pèsent sur la

trésorerie fragile des petites entreprises et portent, de ce fait, atteinte à leur compétitivité. Cela constitue donc un réel obstacle au bon fonctionnement du marché intérieur : nous retrouvons ici, bien sûr, la même analyse que dans le cas français.

Les principales dispositions de la directive ont été maintenues dans la proposition, mais y ont été ajoutés des outils supplémentaires en vue de réduire la fréquence des retards de paiement dans les transactions commerciales, de raccourcir les délais de paiement accordés aux administrations publiques et de renforcer considérablement les mesures encourageant ces dernières à régler leurs fournisseurs dans les délais.

2. Les sept principales dispositions de la proposition de directive

- La suppression de la possibilité pour les États membres d’exclure les demandes d’intérêts

d’un montant inférieur à 5 € (Article 1er);

- L’exigibilité sans rappel des intérêts de retard pour les transactions commerciales entre

entreprises et entre entreprises et pouvoirs publics (Articles 3 et 5);

- Un dédommagement forfaitaire prévu pour les frais de recouvrement et un dédommagement raisonnable pour les autres frais de recouvrement encourus dans les cas où le débiteur n’est pas responsable du retard (Article 4) ;

- La fixation du délai de paiement à 30 jours pour les pouvoirs publics sauf circonstances particulières à défaut de quoi, en sus des intérêts de retard et des frais de recouvrement, un dédommagement forfaitaire sera dû, dès le premier jour de retard, correspondant à 5 % du montant de la facture (Article 5) ;

6 Directive 2000/35/CE du Parlement Européen et du Conseil du 29 juin 2000

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2000:200:0035:0038:fr:PDF

7 Etude sur l’efficacité de la législation européenne en matière de lutte contre les retards de paiement http://ec.europa.eu/enterprise/regulation/late_payments/doc/finalreport_fr.pdf

8 Proposition de directive du parlement européen et du conseil concernant la lutte contre le retard de paiement dans les transactions commerciales