Impacts du biais de négligence des corrélations sur la

qualité d'une décision de portefeuille : Études auprès

d'un groupe de planificateurs financiers agréés

Mémoire

Gabriel Amiot

Maîtrise en sciences de l'administration - avec mémoire

Maître ès sciences (M. Sc.)

Impacts du biais de négligence des corrélations sur la

qualité d’une décision de portefeuille

Étude auprès d’un groupe de planificateurs financiers agréés

Mémoire

Gabriel Amiot

Sous la direction de :

Stéphane Chrétien, directeur de recherche

Sabine Kröger, codirectrice de recherche

Résumé

La présente recherche s’intéresse à la négligence des corrélations en contexte d’investissement. À l’aide d’un questionnaire réalisé auprès de 88 planificateurs financiers agréés (Pl. Fin.) en collaboration avec l’Institut québécois de la planification financière (IQPF), nos résultats suggèrent que le décideur moyen utilise plutôt le profil de tolérance au risque d’un client fictif afin d’orienter sa prise de décision (motif principal préféré par 60% des répondants). Entre deux fonds d’investissement à rendements égaux, nous constatons une tendance modale de l’individu à conseiller le fond présentant la plus petite variance individuelle indépendamment de sa corrélation. Non seulement le sujet représentatif ne favorise pas une mesure du risque agrégée basée sur le portefeuille global de son client (i.e., variance de portefeuille), mais celui-ci ne semble pas non plus concevoir l’existence d’une alternative moins risquée dans un contexte systémique. À partir de six formats de présentation différents dans un design inter-sujet, nos résultats suggèrent également qu’une surcharge d’information nuit à l’attention limitée du participant et exacerbe sa propension à intégrer l’information telle que vue et présentée (heuristique de valeur nominale).

Abstract

This research seeks to highlight the underlying mechanisms that might cause correlation neglect among a group of financial experts in an investment context. Via an experimental questionnaire administered to 88 financial planners, we ask what would be their advice to twelve fictitious clients who wish to invest in a new fund according to a fixed set of information (six frames, between-subjects design). The planner had to consider the previously owned fund “to give an optimal advice that maximizes the portfolio diversification”. Between two alternative funds to invest with equal average returns, our results suggest that the representative expert emphasizes mainly the client’s risk tolerance profile to make a selection (first motive designated by 60% of subjects). We thus identify a pattern from which the modal subject recommend the low (high) individual variance fund with low (high) risk tolerance profile of a client. This observed behaviour not only neglects to account for the full portfolio variance, which depends crucially on the correlation between the funds, but also suggests a difficulty to conceptualize the impacts of aggregating two or more assets in the same system. We suggest that our results may be explained by a “face-value” heuristic hypothesis that posits that the subject neglects to consider the underlying generating process of the final outputs showed display and that this is exacerbated by an information overload when present.

Table des matières

Résumé ... ii

Abstract ... iii

Table des matières ... iv

Liste des figures, tableaux, illustrations ... vii

Figures ... vii

Tableaux ... viii

Liste des abréviations, sigles, acronymes ... ix

Section 1 : Termes généraux ... ix

Section 2 : Théorie financière et mathématiques ... x

Remerciements ... xiii

Introduction ... 1

Public-cible et problématique de recherche... 2

Chapitre 1 : Revue de la littérature ... 3

1. Introduction au concept de négligence des corrélations et trois modèles de mesure ... 3

2. Impacts de la négligence des corrélations en contexte multi-disciplinaire ... 4

3. Impacts de la négligence des corrélations en contexte financier ... 5

3.1 Heuristiques motivant une déviation du comportement normatif ... 6

3.2 Évolution des modèles expérimentaux utilisés afin de détecter une négligence des corrélations ... 7

3.3 Typologie des décideurs biaisés par la négligence des corrélations ... 8

3.4 Mesures correctives de la négligence des corrélations ... 9

3.4.1 Mécanismes psychophysiques basés sur l’architecture du choix ... 9

3.4.2 Mécanismes motivationnels basés sur les préférences individuelles ... 11

4. Autres critères d’évaluation du risque en contexte d’investissement ... 15

5. Résumé de la revue de la littérature ... 17

Chapitre 2 : Calibration de l’expérience et prédictions théoriques ... 18

1. Traitements utilisés et questionnaire des croyances ... 18

2. Modèle utilisé et prédictions théoriques... 23

2.1 Théorie de portefeuille ... 23

2.2 Théorie de l’utilité ... 24

2.3 Modèle d’utilité appliqué au contexte de portefeuille ... 25

2.5 Positionnement du modèle par rapport à la littérature et alternatives ... 27

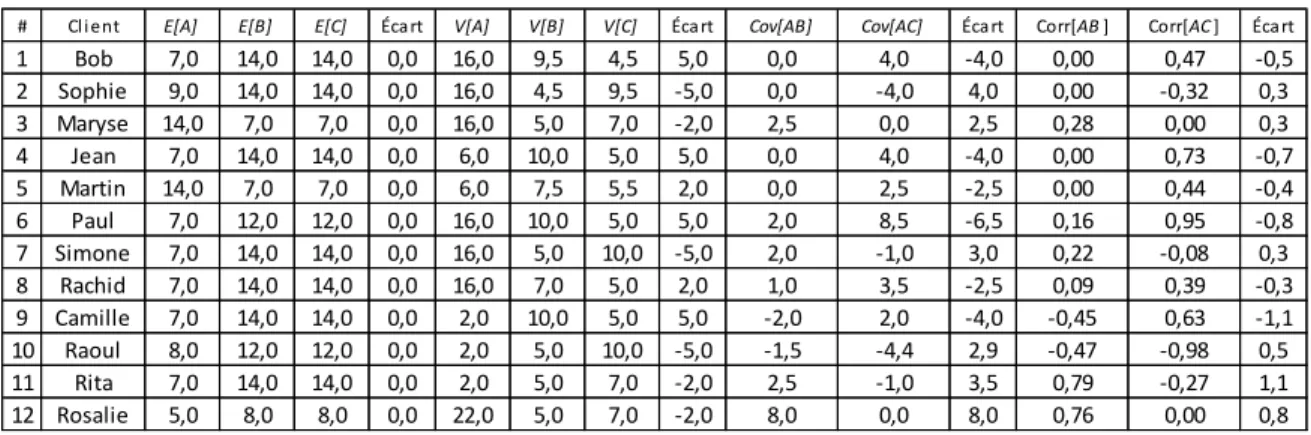

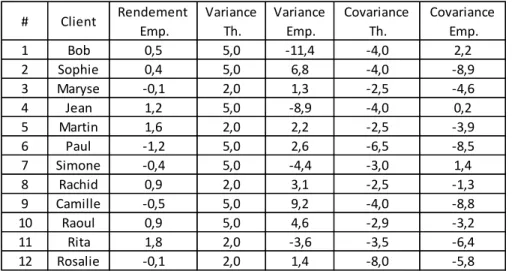

3. Génération des données pour les fonds fictifs... 28

3.1 Méthode de génération des données et informations des tableaux ... 29

3.2 Calibrations et données générées... 31

3.2.1 Calibrations pour les paramètres théoriques des fonds ... 31

3.2.2 Barèmes et classification des paramètres de variance et corrélation ... 32

3.2.3 Paramètres de tolérance au risque des clients ... 32

3.2.4 Commentaire sur le paramètre de négligence des covariances ... 33

3.2.5 Écarts entre les paramètres théoriques et empiriques... 34

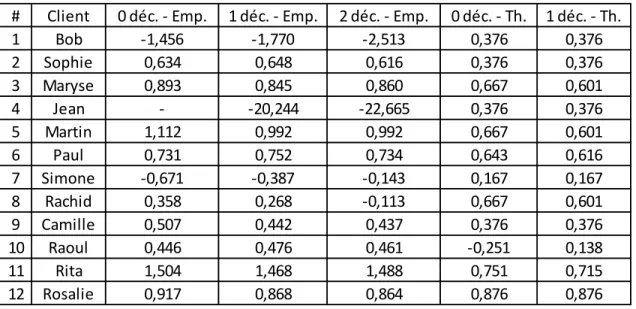

3.2.6 Précision des chiffres et impacts sur l’interprétation ... 40

Chapitre 3 : Exemple empirique ... 42

1 Déroulement de l’expérience, échantillons et méthode d’analyse empirique ... 42

1.1 Déroulement de l’expérience et échantillons ... 42

1.2 Hypothèses de recherche ... 44

1.2.1 Sociodémographie et motifs de recommandation ... 44

1.2.2 Effets de présentation ... 45

1.2.3 Effets des calibrations et tolérance au risque ... 45

1.3 Méthode d’analyse empirique ... 46

1.3.1 Test du 𝜒2 de Pearson... 46

1.3.2 Effet de taille et pouvoir de réduction des erreurs ... 48

1.3.3 Test t de Student entre deux taux de réussite ... 49

1.3.4 Test de tendance entre une variable binaire et une variable ordinale ... 50

1.3.5 Lien entre les hypothèses et les outils statistiques ... 51

2. Résultats obtenus ... 52

2.1 Résultats des données par groupes et tests de différence ... 52

2.1.1 Effets des facteurs socio-démographiques, préférences et motifs des participants ... 52

2.1.2 Effets des formats de présentation ... 55

2.1.3 Effets des calibrations associées aux clients fictifs ... 56

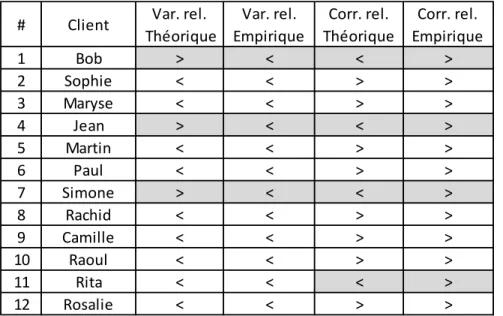

2.1.4 Changements relatifs inter-traitement segmenté par client... 63

2.2 Critique de la méthode d’analyse et des tableaux de contingence ... 64

2.3 Discussion des résultats et recommandations ... 65

Conclusion ... 69

Futures recherches... 70

Bibliographie ... 72

Annexe A : Exemple de code R (client 1) pour la génération des données ... 79

Étape 0 : Configuration du logiciel et téléchargement des paquets ... 79

Étape 1 : Définir les paramètres individuels ... 79

Étape 2 : Définir les paramètres trivariés ... 80

Étape 3 : Générer les observations aléatoires sur 10 ans ... 80

Étape 4 : Calculer les rendements ... 80

Étape 5 : Tableaux des informations supplémentaires ... 81

Étape 6 : Sortie finale des tableaux ... 84

Annexe B : Exemple d’image des graphiques (client 1) présentés aux participants ... 92

1. Format de présentation du fonds détenu A « ACW » (en gris) ... 92

2. Format de présentation des fonds à sélectionner B « E36 » (en bleu) et C « QJS » (en orange) ... 93

Annexe C : Questionnaire utilisé auprès des conseillers financiers ... 99

Écran 0 : Enregistrement du participant ... 99

Écran 1 : Instructions générales ... 99

Écran 2 : Tâche de sélection du problème de portefeuille (12 fois) ... 100

Écran 3 : Questionnaire motivationnel post-expérimental ... 101

Écran 4 : Questionnaire socio-démographique ... 103

Écran 5 : Fin du questionnaire ... 103

Annexe D : Dérivations des résultats ... 104

1. Formule de la fonction d’utilité exponentielle ... 104

2. Problème de maximisation de portefeuille ... 105

3. Formule du paramètre de renversement 𝜹 ... 106

4. Équivalence de la statistique 𝝌𝟐 de Pearson et de la statistique Z pour un tableau de contingence 2 X 2 ... 107

Liste des figures, tableaux, illustrations

Figures

Figure 1 - Traitements 0 et 1 : « bar1A.png» ... 92

Figure 2 - Traitements 2, 3, 4 et 5 : « infosupp_A1.png » ... 92

Figure 3 - Traitement 0 : « barB1.png » ... 93

Figure 4- Traitement 0 : « barC1.png » ... 93

Figure 5 - Traitement 1 : « barAB1.png » ... 94

Figure 6 - Traitement 1 : « barAC1.png » ... 94

Figure 7 - Traitement 2 : « infosupp_B1.png »... 95

Figure 8 - Traitement 2 : « infosupp_C1.png » ... 95

Figure 9 - Traitement 3 : « infosupp_AB1.png » ... 96

Figure 10 - Traitement 3 : « infosupp_AC1.png » ... 96

Figure 11 - Traitement 4 : « infosupp_B2.png »... 97

Figure 12 - Traitement 4 : « infosupp_C2.png » ... 97

Figure 13 - Traitement 5: « infosupp_AB2.png » ... 98

Tableaux

Tableau 1.1 – Distinction entre ignorance, incertitude et risque ... 4

Tableau 2.1 – Matrice des traitements selon chaque numéro ... 22

Tableau 2.2 – Paramètres théoriques pour l’actif détenu A et les actifs concurrents B et C par client ... 31

Tableau 2.3 – Barèmes pour les libellés du risque et de la covariance ... 32

Tableau 2.4 – Niveau de tolérance au risque par client ... 33

Tableau 2.5 – Écarts entre les paramètres théoriques et empiriques ... 34

Tableau 2.6 – Écarts de libellés entre données théoriques et empiriques pout la variance ... 35

Tableau 2.7 – Écarts de libellés entre données théoriques et empiriques pour la corrélation ... 35

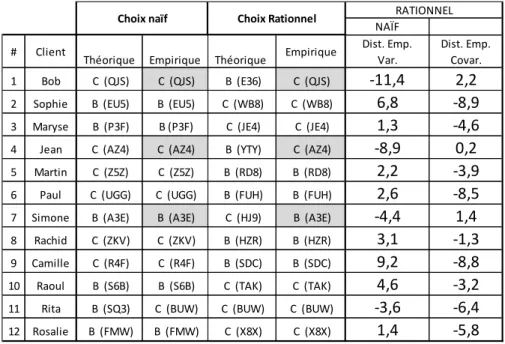

Tableau 2.8 – Fonds optimal à sélectionner selon la prescription théorique ou empirique ... 36

Tableau 2.9 – Position relative des paramètres de risque du fonds optimal par rapport à son analogue ... 37

Tableau 2.10 – Distance des paramètres entre le fonds optimal et non optimal ... 38

Tableau 2.11 – Seuils de renversement du paramètre de négligence des corrélations ... 39

Tableau 2.12 – Fonds recommandés selon l’heuristique de choix utilisés ... 40

Tableau 2.13 –Seuils de renversement pour zéro, une et deux décimales ... 41

Tableau 2.14 – Choix optimaux empiriques et théoriques selon le nombre de chiffres après la virgule ... 41

Tableau 3.1 – Fréquence relative des participants par traitement avant et après la discrimination ... 43

Tableau 3.2 – Guide d’interprétation du V de Cramér ... 48

Tableau 3.3 - Tableau de fréquences hypothétiques ... 51

Tableau 3.4 – Taux de réussite selon la socio-démographie des participants selon l’échantillon ... 53

Tableau 3.5 – Taux de réussite selon les préférences des participants selon l’échantillon ... 55

Tableau 3.6 – Taux de réussite selon le traitement retenu et ses combinaisons selon l’échantillon ... 56

Tableau 3.7 – Taux de réussite selon le client fictif à conseiller ... 57

Tableau 3.8 – Taux de réussite selon le sexe du client fictif ... 58

Tableau 3.9 – Taux de réussite selon le libellé théorique du fonds optimal à partir des paramètres empiriques ... 59

Tableau 3.10 – Taux de réussite selon la position relative du fonds optimal à partir des paramètres empiriques ... 60

Tableau 3.11 – Taux de réussite selon le profil de tolérance au risque du client fictif ... 61

Tableau 3.12 – Taux de réussite selon le profil de tolérance au risque du client fictif et la position relative du fonds optimal ... 62

Liste des abréviations, sigles, acronymes

Section 1 : Termes généraux

TIAA-CREF : Teachers Insurance and Annuity Association - College Retirement Equities Fund

S&P : Standard & Poor’s PPS: Premium pension scheme

Section 2 : Théorie financière et mathématiques

EUT : Expected utility theory IC : Intervalle de confiance PMI : Pointwise mutual information PTF : Portefeuille

PIC : Prédisposition à ignorer les corrélations PRE : Proportional reduction in error

« Celui qui a un “pourquoi” peut vivre avec

n’importe quel “comment” »

Friedrich NietzscheRemerciements

Je tiens à remercier celles et ceux qui m’ont supporté tout au long de ce mémoire. D’abord, un merci spécial à mon directeur de recherche, Monsieur Stéphane Chrétien, ainsi qu’à ma codirectrice de recherche, Madame Sabine Kröger, pour ces nombreuses discussions qui m’ont orienté dans ce projet aux trajectoires infinies ainsi qu’au temps passé à avoir annoté et corrigé mon mémoire lors de la prélecture. Ces précieux commentaires ont sans doute enrichis la clarté des idées voulant être communiquées. Ensuite, un merci particulier à mes coéquipiers, Monsieur Nicolas Cadelis et Madame Mélissa Rochette, pour leur implication soutenue dans la conception du design expérimental ainsi que les efforts de programmation essentiels à la réussite du projet. Finalement, un merci à Monsieur Charles Bellemare pour le temps consacré à la calibration et aux efforts de conception du modèle théorique ainsi qu’aux précieux apports lors de nos rencontres. Bref, merci à toute l’équipe qui m’a permis de mener à terme ce mémoire.

Aux niveaux institutionnel et règlementaire, certaines instances ont été d’un support essentiel pour mener à terme les expériences. D’abord, il faut remercier le comité d’éthique et de recherche de l’Université Laval (CERUL) pour le temps consacré à étudier et à approuver le projet (# approbation 2018-078 / 15-05-2018). Il faut aussi remercier le Laboratoire d’économie expérimentale de l’Université Laval (LEEL) pour l’organisation des « ReconLab » et son groupe de volontaires testeurs pour leur collaboration. Finalement, je remercie Madame Andréanne Tremblay qui a accepté de siéger sur le comité d’évaluation de mon mémoire.

Ce projet n’aurait également pas été possible sans aide financière. D’abord, ce mémoire a été réalisé grâce au soutien financier du Fonds pour l’éducation et la saine gouvernance de l’Autorité des marchés financiers. Dans tous les cas, les informations, opinions et avis exprimés n’engagent que la responsabilité de l’Université Laval. Également, je remercie les donateurs qui m’ont aidé à payer mes études, soit la Fondation Carmand Normand ainsi que la Chaire IG Gestion de patrimoine en planification financière, pour les bourses d’études accordées. Finalement, un merci tout spécial va à ma famille et mes amis, notamment Mesdames Noëlla Couture, Taous Bekhtaoui et Cécile Fortin, pour le support moral qui m’a permis de mener le projet à terme. Mais surtout je suis reconnaissant à ma mère qui m’a offert un lieu de tranquillité exceptionnel afin de me ressourcer et de puiser toute l’inspiration nécessaire à la structuration des idées et la rédaction de ce mémoire.

Introduction

Les courants principaux de la théorie financière reposent sur l’idée d’un comportement et d’une perspective homogène quant à la perception des opportunités d’investissement, soit le paradigme de l’investisseur représentatif ou « homo economicus ». Par exemple, les modèles classiques désignent généralement une mesure de volatilité symétrique nommée variance pour définir le risque financier. Le modèle de Markowitz (1952), dans lequel la minimisation de la variance du portefeuille est au cœur de la construction d’un portefeuille optimal, est sans doute l’un des modèles les plus célèbres et les plus influents sur la pratique. Or, dans une entrevue du magazine Money (1998) auprès de six économistes-professeurs importants interrogés sur leur choix d’allocation par rapport à leur fonds de retraite du TIAA-CREF, Harry Markowitz lui-même affirme plutôt vouloir minimiser ses regrets anticipés en effectuant une allocation moitié-moitié entre des obligations et de l’équité, quoiqu’il s’agit là que d’une fraction de son patrimoine.

Ce mémoire développe une expérience par questionnaire pour vérifier si les participants sont en mesure de minimiser la variance du portefeuille dans un environnement contrôlé où il est clairement indiqué qu’il s’agit de l’objectif à atteindre. Le questionnaire amène les participants à choisir parmi deux fonds d’investissement celui qui se combine le mieux à un fonds déjà possédé par des clients fictifs de manière à diversifier optimalement le portefeuille global. Le design du questionnaire utilise différents niveaux d’information et modes de présentation pour mesurer leur impact. Ce mémoire présente enfin les résultats du questionnaire obtenus auprès d’un échantillon de planificateurs financiers.

Plus précisément, nous nous intéressons à savoir si la variance de portefeuille est correctement évaluée et utilisée dans un contexte risqué. Puisqu’il faut l’inférer implicitement (à partir des rendements observés des actifs financiers), l’évaluation de la variance de portefeuille représente un défi de taille. Le décideur doit en effet concevoir la variation des rendements à l’intérieur de chaque actif financier (les variances individuelles) et les variations communes des rendements entre chacun des actifs considérés (les covariances ou corrélations). La considération d’une seule ou d’aucune de ces composantes mène de facto à une décision sous-optimale, tandis que la négligence de la seconde composante, tel qu’observé dans le cas de portefeuilles réels (e.g., Goetzmann et Kumar, 2008, Bekaert et al., 2017, Merkle, 2018), mène à une mauvaise diversification du portefeuille constitué. L’acceptation d’un risque de portefeuille injustifié via une négligence des corrélations en contexte d’investissement est le phénomène que nous étudierons plus en profondeur dans ce mémoire.

Dans un premier temps, nous ferons une revue de la littérature sur ce sujet et nous verrons que ce phénomène a été largement documenté et observé en laboratoire, et ce, dans une foule de contextes différents. Par la suite, nous réaliserons nous-mêmes une expérience permettant de mesurer et de vérifier l’existence potentielle d’un tel biais comportemental auprès d’un groupe d’experts, soit des planificateurs financiers agréés (n = 88). Nous

décrivons d’abord le design expérimental basé sur les dernières découvertes issues de la littérature. Par la suite, nous présentons le modèle d’utilité quantitatif utilisé afin de prévoir les résultats selon les paramètres calibrés ainsi que les écarts entre les données posées initialement (théoriques) et les données observées empiriquement. Nous interprétons ensuite les résultats issus des choix d’investissement réalisés à l’aide de quelques outils statistiques afin de déceler certains liens pertinents. Finalement, nous concluons ce document en effectuant un résumé des découvertes effectuées, leurs impacts et les limites possibles, ainsi que des opportunités pour des recherches futures qui pourraient nous aider à mieux décrire ce phénomène.

Public-cible et problématique de recherche

L’objectif de recherche principal est de développer une expérience par questionnaire pour vérifier si les participants sont en mesure de minimiser la variance du portefeuille dans un environnement contrôlé où il est clairement indiqué qu’il s’agit de l’objectif à atteindre. Ce mémoire présente une réponse partielle à une question importante : quels sont les facteurs de la négligence des corrélations par les investisseurs? L’expérience conduite dans le cadre de ce mémoire permet d’explorer directement ces facteurs, au contraire de plusieurs études empiriques. Ce mémoire est donc d’un intérêt scientifique certain, mais aussi d’un grand intérêt économique

Plus précisément, ce mémoire s’adresse à deux types de lecteur. Dans un contexte plus scientifique, l’objectif primaire est de porter à l’attention des concepteurs d’expérience le biais de négligence des corrélations. Si nos résultats suggèrent bel et bien la présence de ce biais auprès d’un échantillon d’experts financiers, il est fort susceptible qu’un diagnostic positif s’opère également à plus grande échelle, d’où l’importance de contrôler pour ce facteur dans un environnement complexe. Par une maîtrise des fondements théoriques et empiriques de ce concept, présentés ci-après, l’expérimentateur ne pourra qu’améliorer la qualité de ses résultats et enfin être en mesure de proposer des solutions robustes à ce bais.

De l’autre côté, un effort de sensibilisation est entrepris à l’égard du public en vue d’encourager une prise de décision éclairée. À maintes reprises, le décideur utilise des raccourcis mentaux à son insu qui bloquent la schématisation systématique d’un ensemble d’options élargi. Ce sous-ensemble d’options sur laquelle la décision finale est prise fait entrave à l’optimalité et peut parfois se traduire par des coûts d’opportunités élevés pour la société (e.g., problèmes de pauvreté au moment de la retraite). En ce sens, ce mémoire s’articule aussi comme un outil pédagogique d’aide à la décision auprès du décideur moyen.

Chapitre 1 : Revue de la littérature

1. Introduction au concept de négligence des corrélations et trois

modèles de mesure

De manière générale, la négligence des corrélations consiste à traiter deux évènements ou objets de manière indépendante. Selon les modèles normatifs, un individu qui ne considère pas ces liens diminue de manière importante son pouvoir de décision. La littérature sur le sujet remonte au début des années 50 où l’on cherchait d’abord à évaluer la capacité des individus à postuler un lien entre deux objets à partir d’une distribution de données objective et connue. À ce moment-là, la plupart des recherches portaient sur l’étude de variables discrètes et binaires qui se représentaient bien dans un tableau de contingence (cf. Shanks (2004) pour une revue). Toutefois, le processus d’inférence de variables continues repose sur d’autres règles et les outils de mesure devaient être adaptés en conséquence. La tâche classique constituait à montrer la distribution jointe à partir d’un nuage de point bivarié et d’en estimer un coefficient de corrélation linéaire Puisque les rendements financiers sont des variables continues, nous élaborerons davantage sur cette dernière approche.

Dans une expérience récente sur la modélisation des corrélations de variables continues, Radoc, Sugden et Turocy (2019) reconnaissent les limites des modèles basés sur la théorie de l’utilité attendue. Ils expliquent qu’en contexte expérimental, la méthode classique de détection des corrélations consiste généralement à créer un problème où il y est possible d’y maximiser son utilité (expected utility theory). À partir de là, les auteurs caractérisent l’environnement selon que l’on connait ou non les états du monde ainsi que la distribution de leur probabilité (tableau 1.1). Ils expliquent que la plupart des modèles actuels reposent soit sur un environnement risqué ou incertain et que les axiomes de rationalité sous-jacents à la théorie de l’utilité attendue sont malgré tout violés dans certains cas (e.g., paradoxe d’Allais et l’effet de conséquence commune via l’axiome d’indépendance). De ce fait, ils proposent une nouvelle approche qui ne nécessite plus ces attributs (environnement sous ignorance) : la théorie des cas de référence. Cette théorie postule plutôt que le décideur garde en mémoire un ensemble M de cas (q, a, r) où q est le problème rencontré dans le passé, a est l’acte effectué et r le résultat qui en découlait. Une fonction u(r) indique l’utilité obtenue précédemment et une autre fonction s(p, q) indique un coefficient de similarité entre le problème actuel p et le problème passé q. Le problème de maximisation devient donc l’équation ci-bas. Ce modèle incorpore mieux les effets de récence (sensibilité aux résultats passés) et les croyances antérieures bien connus pour jouer un rôle important dans l’évaluation des covariances (Jennings, Amabile et Ross, 1982, Broniarczyk et Alba, 1994).

𝑈(𝑎) = ∑ 𝑠(𝑝, 𝑞)𝑢(𝑟)

Tableau 1.1 – Distinction entre ignorance, incertitude et risque

Attribut Risque Incertitude Ignorance

États du monde Connu Connu Inconnu

Distribution des probabilités Connue Inconnue Inconnue

Depuis la crise financière de 2008, une littérature sur la mauvaise perception des corrélations s’est mise à émerger. La dichotomie devenait alors plus nuancée puisqu’on acceptait maintenant que le décideur puisse soit exagérer ou mitiger le rôle des corrélations. Un modèle théorique récent développé par Ellis et Piccione (2017) place le décideur devant deux portefeuilles identiques, mais avec un niveau d’agrégation différent (e.g., portefeuille des 500 titres du S&P 500 dans leur pondération respective vs un fonds indiciel du S&P 500). Puisque les deux alternatives ne sont pas mutuellement exclusives, le modèle se concentre sur la mauvaise perception du décideur qui mène à une maximisation de son utilité subjective. Une mauvaise perception est alors captée si l’individu exprime une préférence stricte pour un ou l’autre du choix effectué (i.e., n’est pas indifférent). Ainsi, le modèle diffère de la théorie classique en postulant qu’il existe une pluralité d’utilité optimale selon le point de vue employé. Cette extension naturelle apporte davantage de flexibilité dans la modélisation de la perception des corrélations en contexte continu.

Le modèle présenté au dernier paragraphe implique une négligence des corrélations face à un facteur exogène (i.e., l’ensemble des options présentées). À partir de la théorie de l’information, Gilat et Levy (2017, 2019) ont utilisé une autre mesure d’association non paramétrique nommée ePMI (exponential pointwise mutual

information). Le modèle suppose que la mauvaise perception des corrélations émane plutôt du processus de

combinaison des prédictions (endogène au décideur) à partir de plusieurs sources d’information. Cette structure d’information affiche donc une certaine ambiguïté qui peut être ou ne pas être considérée par l’individu. La mesure d’association correspond au ratio de la probabilité jointe d’un signal s et d’un état du monde 𝜔 divisée par la probabilité des distributions marginales lorsqu’on assume l’indépendance (i.e., hypothèse de classification naïve bayésienne) et est bornée par un paramètre de préférence propre au décideur 1 ≤ 𝛼 < ∞ nommé « capacité de corrélation ». Un individu qui néglige complètement les corrélations (𝛼 = 1) ne présente alors aucune aversion à l’ambiguïté contenue dans la distribution jointe qu’il anticipe (postérieure). Ce modèle corrobore l’évidence expérimentale de Enke et Zimmermann (2019) voulant qu’une structure jointe trop complexe (e.g., un papier commercial adossé à des actifs) catalyse la négligence des corrélations.

2. Impacts de la négligence des corrélations en contexte

multi-disciplinaire

L’inhabileté du décideur représentatif à correctement considérer les corrélations a mené la science à considérer ce biais comme étant la cause d’une déviation par rapport aux modèles de décision normatifs, sans toutefois

préciser le sens de l’impact. À ce moment-là, une littérature entière s’est concentrée sur les effets qui en découlent dans le cadre d’applications. En politique, Ortoleva et Snowberg (2015) font remarquer que certaines études montrent que l’existence d’une structure de réseau corrélée (e.g., médias) entraine des conséquences telles que la polarisation des opinions (ensemble d’alternatives plus restreint) et la surconfiance dans les croyances (moins de variance dans les estimations). En économie expérimentale, Bayona, Brandts et Vives (2016) mettent en évidence des recherches qui s’intéressent au rôle de la négligence des corrélations sur les dynamiques de groupe et la théorie des jeux (e.g., négociations bilatérales, échange avec antisélection, enchères communes…). Selon ces recherches, les conclusions indiquent que cela contribuerait à détériorer la prise de décision agrégée. En contraste, au moins trois autres études suggèrent que la négligence des corrélations apporte un effet bénéfique (Levy et Razin (2015), Moser et Wallmeier (2019) sur les problèmes de décision collectif et Ollàr (2017) sur la volatilité des actifs dans les bureaux boursiers). Le consensus général de l’ensemble de ces papiers est que la négligence des corrélations altère le processus de formation des croyances.

3. Impacts de la négligence des corrélations en contexte financier

Pour la suite, nous nous concentrerons sur la prise de décision en finance expérimentale et plus particulièrement sur les expériences menées sur le problème de portefeuille (portfolio problem). L’individu est amené à constituer un portefeuille d’actifs financier et il s’agit de vérifier si la prédisposition à ignorer les corrélations (PIC) affecte l’optimalité du choix final. Enke et Zimmermann (2019) décrivent le processus d’élaboration en deux parties (non nécessairement contingentes), soit (1) l’étape conceptuelle : (a) il faut remarquer l’existence d’une corrélation et (b) en saisir son impact dans un système agrégé et (2) l’étape mathématique : il faut effectuer les bons calculs afin d’obtenir la solution optimale. La tâche expérimentale d’allocation du problème de portefeuille est une mesure agrégée et ne permet pas une dissection formelle d’où la nécessité de questionner les croyances individuelles.

Les premières évidences expérimentales de la PIC en finance n’étudient pas spécifiquement cette question (Kroll, Levy, Rapoport (1988, 1992, ci-après KLR) sur le CAPM et théorème de la séparation, Weber et Camerer (1998) sur l’effet de disposition et l’effet de retour à la moyenne, Lipe (1998) sur l’utilisation des données comptables). KLR (1988) conçoivent une tâche d’allocation à trois actifs risqués (A, B, C) où seuls B et C covarient différemment entre trois groupes (r = -0,8, r = 0, r = 0,8) et constatent aucune différence significative entre les allocations. Des questions de validité interne et externe, telles que (1) la formation des participants en statistique, (2) l’existence d’un sous-groupe d’experts qui peuvent rendre les résultats asymétriques, (3) le fait qu’aucune perte réelle ne peut être encourue (fin de l’expérience) et (4) le niveau de rémunération des participants, sont toutefois soulevées. Suite à ces questions, les auteurs refont l’expérience en multipliant les rémunérations par dix et observent que les différences d’allocation entre les trois groupes demeurent toujours

non significatives, malgré une meilleure diversification. Anderson et Settle (1996) critiquent ces résultats en argumentant qu’une plus grande rémunération se traduit par une plus grande aversion au risque. Deux autres études augmentent aussi les incitatifs en contexte de PIC (Neugebauer (2008) de dix fois et Enke et Zimmermann (2019) de trois fois), mais n’altèrent pas la négligence des corrélations. Enke et Zimmermann (2019) mesurent les temps de réponse (plus longs) et observent que l’effet net se traduit par de plus grands efforts cognitifs fournis par les participants. Cette conclusion est cohérente avec la célèbre méta-analyse de Camerer et Hogarth (1999) portant sur l’effet des incitatifs dans 74 expériences rémunérées ou non.

3.1 Heuristiques motivant une déviation du comportement normatif

Les premières évidences expérimentales de la PIC en finance n’étudient pas spécifiquement cette question (Kroll, Levy, Rapoport (1988, 1992, ci-après KLR) sur le CAPM et théorème de la séparation, Weber et Camerer (1998) sur l’effet de disposition et l’effet de retour à la moyenne, Lipe (1998) sur l’utilisation des données comptables). KLR (1988) conçoivent une tâche d’allocation à trois actifs risqués (A, B, C) où seuls B et C covarient différemment entre trois groupes (r = -0,8, r = 0, r = 0,8) et constatent aucune différence significative entre les allocations. Des questions de validité interne et externe, telles que (1) la formation des participants en statistique, (2) l’existence d’un sous-groupe d’experts qui peuvent rendre les résultats asymétriques, (3) le fait qu’aucune perte réelle ne peut être encourue (fin de l’expérience) et (4) le niveau de rémunération des participants, sont toutefois soulevées. Suite à ces questions, les auteurs refont l’expérience en multipliant les rémunérations par dix et observent que les différences d’allocation entre les trois groupes demeurent toujours non significatives, malgré une meilleure diversification. Anderson et Settle (1996) critiquent ces résultats en argumentant qu’une plus grande rémunération se traduit par une plus grande aversion au risque. Deux autres études augmentent aussi les incitatifs en contexte de PIC (Neugebauer (2008) de dix fois et Enke et Zimmermann (2019) de trois fois), mais n’altèrent pas la négligence des corrélations. Enke et Zimmermann (2019) mesurent les temps de réponse (plus longs) et observent que l’effet net se traduit par de plus grands efforts cognitifs fournis par les participants. Cette conclusion est cohérente avec la célèbre méta-analyse de Camerer et Hogarth (1999) portant sur l’effet des incitatifs dans 74 expériences rémunérées ou non.

KLR (1992) refont l’expérience (1) avec un échantillon d’étudiants au MBA, (2) en divulguant les résultats de chaque participant après chaque session (copying option) et (3) en pénalisant (majorant) la note finale du cours de -15% (+20%) pour la pire (meilleure) performance. Ils notent alors une réponse positive aux changements dans les coefficients de corrélation et attribuent ce changement à « un ou plusieurs » de ces facteurs, sans toutefois en départager leur contribution respective. Certains peuvent aussi critiquer la durée de l’expérience (18 sessions durant le semestre à raison d’une à deux fois par semaine) en argumentant que les participants ont amplement eu le temps de se renseigner sur la stratégie optimale d’investissement. La question (1) a plus

administration et Laudenbach, Ungeheuer et Weber (2019, ci-après LUW) avec des étudiants vs des investisseurs), mais les évidences demeurent contradictoires. La première étude rapporte un comportement moins irrationnel pour les MBA (mais il y a toujours une négligence) alors que la seconde ne rapporte pas de différences significatives dans les comportements, même pour les sous-échantillons ayant un niveau élevé d’alphabétisme financier ou d’expérience sur les marchés boursiers.

3.2 Évolution des modèles expérimentaux utilisés afin de détecter une négligence

des corrélations

Indépendamment des préférences pour le risque, Baltussen et Post (2011) utilisent quant à eux un critère de dominance stochastique de premier ordre étant insensible à la richesse initiale du décideur (i.e., effet de dotation) et à une distorsion possible de ses probabilités cumulées. Bien que plus robuste, la dominance stochastique de premier ordre demeure sensible à l’effet de cadrage, tel qu’illustré par Tversky et Kahneman (1981) où au moins 60% des décideurs violent la dominance stochastique de premier ordre. Dans un choix contingent de deux loteries (décision 1 : A ou B et décision 2 : C ou D), les choix A et D sont individuellement plus attrayants que les choix B et C, mais conjointement dominés par la combinaison B et C. Afin de simplifier cette tâche, LUW (2019) et Ungeheuer et Weber (2018) conçoivent une tâche où le décideur doit allouer sa dotation entre deux actifs risqués (actifs A, B) avec 𝜇𝐴> 𝜇𝐵 et où tous les moments d’ordre supérieurs sont égaux entre les actifs A et B. Le seul motif pour investir dans l’actif B repose alors uniquement sur le bénéfice de la diversification (stimuli) qui change d’un traitement à l’autre. Cette amélioration notable a pour avantage de grandement simplifier la tâche d’allocation en plus de fournir un cadre transparent et intuitif pour le décideur. Dans tous les modèles précités, le problème de portefeuille présente un ensemble de choix différents, mais le décideur ne réagit pas à ces changements. Inspirée de l’approche axiomatique de Ellis et Piccione (2017) décrite plus haut, Eyster et Weizsacker (2016, ci-après « EW ») ont quant à eux présenté des problèmes jumeaux de portefeuille (e.g., décision 1 (actifs 𝐴 et 𝐵), décision 2 (actifs 𝐶 et 𝐷)) où les actifs individuels du deuxième problème sont représentés par une combinaison linéaire des actifs du problème précédent (e.g., 𝐶 = 𝐴 et 𝐷 =12𝐴 +12𝐵).

Dans une autre approche, Gubaydullina et Spiwoks (2015) utilisent un ensemble de deux structures de portefeuille (avec et sans corrélation) où seul le choix optimal peut être sélectionné par un individu averse au risque. Pour contrôler ce facteur, les auteurs valident l’aversion au risque des participants via une mesure de Holt et Laury (2002). Parmi les 47 participants, sept d’entre eux ne montraient pas un tel profil d’aversion au risque et leur réponse n’a pas été considérée dans l’analyse.

3.3 Typologie des décideurs biaisés par la négligence des corrélations

Cette discussion amène à modéliser les types de décideur en contexte de négligence de corrélation. La littérature indique que la modélisation des choix non optimaux peut être expliquée par une panoplie de facteurs. Dans le cas de la négligence des corrélations (i.e., design expérimental où seule la corrélation varie), la plupart des modèles se sont contentés de départager le décideur rationnel du décideur irrationnel sans vraiment élaborer sur ses préférences hétérogènes. Hedesström, Svedsäter et Gärling (2006, ci-après « HSG ») motivent les choix du décideur selon quatre types d’investisseur basée sur les préférences pour le risque, soit (1) une minimisation du risque effective (diversifie correctement), (2) une minimisation du risque naïve (heuristique 1 /

n), (3) une minimisation du risque apparente (choix systématique de l’option à faible risque) et (4) une recherche

du risque (choix systématique de l’option à haut risque). Puisqu’il existe une grande hétérogénéité dans les comportements d’allocation, les analyses régressives basées sur la moyenne conditionnelle ne sont pas toujours satisfaisantes dans les études précitées.

Dans une approche ascendante, EW (2016) postulent une perception hétérogène du risque propre à chaque décideur et y estiment des paramètres de négligence individuels (trois types d’investisseur). Ils modifient donc la matrice de variance-covariance du problème de portefeuille avec deux nouveaux coefficients, soit (1) pour l’aversion au risque et (2) pour la négligence des corrélations. Le premier coefficient exponentiel 𝑙 ≥ 0 est ajouté à toutes les composantes et postule une relation non linéaire de l’aversion au risque (loi de Weber-Fechner). Le second coefficient 0 ≤ 𝑘 ≤ 1 pondère linéairement les termes de covariance et permet d’en escompter l’impact pour le décideur qui les négligent. De cela, on dénote trois types d’investisseurs, soit (1) une négligence totale des corrélations (𝑘 = 0), (2) une insensibilité complète au risque menant à une allocation 1 /

n (𝑙 = 0) et (3) une allocation rationnelle (𝑙 = 1, 𝑘 = 1). À partir des pondérations effectuées dans le premier actif 𝛼1𝑛 choisies par chaque décideur pour n = 4 problèmes de portefeuille, les auteurs maximisent alors la vraisemblance d’observer la distribution jointe correspondant aux choix d’allocation optimaux issus de la matrice de variance-covariance modifiée (i.e., dérivé partielle de 𝛿 𝑉𝑝𝑡𝑓(𝑘,𝑙)

𝛿 𝛼1(𝑘,𝑙) ). Une dérivée partielle des deux paramètres

à estimer (𝑘, 𝑙), via l’équation résultante 𝐿(𝛼|𝑘, 𝑙) = ∏4𝑛=1Pr (𝛼1(𝑘, 𝑙) + 𝜀𝑖 = 𝑎1𝑛), complète le problème d’estimation. Cette approche nuancée permet de mieux quantifier les degrés de négligence et de départager les contributions respectives des variances et des covariances, quoique coûteuse en termes d’estimation et difficilement applicable dans un contexte à 𝑛 > 2 actifs. Dans une maximisation de la vraisemblance par type d’investisseur, les auteurs restreignent les paramètres (𝑘, 𝑙) aux valeurs correspondant aux trois types déjà mentionnés et estiment trois spécifications (type 1 ; types 1 et 2 ; types 1, 2 et 3) afin d’isoler les proportions d’individus. Ils constatent que la dernière spécification n’améliore pas significativement le ratio de vraisemblance (i.e., pas d’information supplémentaire) et que les données sont bien expliquées par les deux premiers types

3.4 Mesures correctives de la négligence des corrélations

En connaissant mieux la typologie de nos décideurs, la suite consiste à vouloir débiaiser le décideur et à s’interroger davantage sur les facteurs de la PIC. En contexte de portefeuille, KS (2009) apportent une première intuition en faisant valoir que les médias financiers non professionnels analysent davantage les rendements, tendances et cycles (saillants) tout en ignorant les moments supérieurs. Ils évoquent alors la théorie des traces floues (fuzzy-trace theory) de Reyna (2004) afin de motiver la tendance naturelle du décideur à mieux interpréter le verbatim (l’explicite) que le gist (l’implicite). En accord avec la théorie de l’attribution (Kelley, 1967), l’être humain expliquerait les causes des évènements observés selon (1) les variables situationnelles (externes) et (2) les variables de disposition (internes, e.g., habiletés et motivation). Le premier facteur regroupe les effets de cadrage et est surtout fonction du niveau d’accès à l’information (disponibilité) ainsi que de la manière avec laquelle les données sont mises en évidences (représentativité), tandis que le second facteur est lié à la socio démographie (e.g., éducation, sexe, …) et la psychologie de l’individu (e.g., type de personnalité, intelligence…). Les théories et les termes afin de décrire ces facteurs diffèrent d’une discussion à l’autre, mais résument essentiellement notre idée précédente.

3.4.1 Mécanismes psychophysiques basés sur l’architecture du choix

Dans une perspective psychophysique, certaines études améliorent la saillance des fluctuations en présentant des rendements agrégés (Klos et Weber, 2006, HSG, 2006, Neugebauer, 2008, et Cornil, Hardisty et Bart, 2019, ci-après CHB). Dans un design intra-groupe (intergroupe pour CHB), le format B (portfolio level) favorise le choix optimal par rapport au format A (fund level). Les résultats de Klos et Weber (2006) sont robustes à l’effet d’ordre (séquence aléatoire). CHB (2019) et EW (2016) citent la littérature sur l’aversion aux pertes myope (narrow

bracketing) en expliquant que s’il est possible de réduire ce biais par une meilleure agrégation temporelle (broad bracketing), alors une meilleure agrégation spatiale (i.e., un portefeuille) peut aussi contribuer à mieux voir l’effet

de la volatilité. D’un autre côté, Neugebauer (2008) montre qu’un format agrégé peut rendre l’individu plus averse aux pertes. Dans un design où les pertes doivent être payées par le participant et où il existe une combinaison de deux loteries risquées négativement corrélées qui dominent un actif sans risque (𝑃𝑅𝐴𝑇: (𝜔𝑋 = 1,15, 𝜛𝑌= 1,15) ; 𝑃𝑅𝐹(𝜔𝑋= 1, 𝜛𝑌= 1)), près de la majorité des participants choisissent la combinaison qui minimise l’aversion aux pertes (𝑃𝐿𝐴: (𝜔𝑋 = 0, 𝜛𝑌= 2,5)) plutôt que la combinaison sans risque (𝑃𝑅𝐴𝑇). Les auteurs se réfèrent à la théorie du niveau d’aspiration (Lopes, 1987) pour expliquer qu’un décideur cherche d’abord à sécuriser son niveau d’aspiration exclusivement non nul et à ensuite maximiser ses gains (cf. Statman, 2004).

Ackert, Church et Qi (2016) s’intéressent également au rôle de l’aversion aux pertes sur la diversification de portefeuille et argumentent qu’une meilleure diversification est due davantage au coût de la variance qu’à

l’existence d’une perte via deux expériences cadrées avec ou sans perte possible, mais la conclusion demeure faible compte tenu que les pertes n’étaient pas déboursées par le décideur. Ils étudient tout de même deux autres aspects importants pouvant jouer sur la perception du risque, soit (1) l’indépendance entre les périodes n’est pas toujours considérée et (2) il peut exister une mauvaise perception des évènements aléatoires par le décideur (i.e., dépendances séquentielles (e.g., gambler’s fallacy, trend chasing). Dans une tâche d’allocation entre deux actifs parfaitement négativement corrélés et à rendements égaux, la stratégie optimale est d’obtenir un portefeuille équipondéré de ces deux titres. L’aspect (1) est corrigé dans l’expérience 3 (vs 2), où le décideur est rémunéré aléatoirement sur les résultats réalisés d’une des dix périodes multipliée par dix (vs le résultat cumulatif des dix périodes), ce qui augmente la variance du paiement reçu de dix fois. Les auteurs observent une meilleure diversification dans l’expérience 3. L’aspect (2) est corrigé dans l’expérience 4 (vs 3), où les auteurs reprennent les mêmes conditions que l’expérience 3, mais l’annonce des résultats se fait une seule fois à la fin de l’expérience (vs à chaque fin de période). Ils observent de nouveau une diversification encore plus effective.

Un autre effet de cadrage pouvant jouer sur les perceptions est la manière de présenter les performances boursières. Ungeheuer et Weber (2018) citent les trois expériences de Glaser, Iliewa et Weber (2018) en expliquant que le décideur a des attentes plus basses (élevées) si on lui présente les résultats sous forme de rendements (prix). Ungeheuer et Weber (2018) testent donc cette idée dans leur quatrième expérience (groupe prix, groupe rendements) et observent une plus grande négligence des corrélations dans le groupe rendement que prix comparé aux trois autres expériences où les deux informations étaient disponibles simultanément. LUW (2019) se questionnent quant à eux sur le format de présentation optimal en présentant des rendements soit graphique (sous la forme d’un histogramme) ou numérique (chiffre à zéro décimal) et observent que la méthode graphique diminue significativement la négligence des corrélations dans les expériences 2 et 3. Ils expliquent que la méthode graphique est plus agrégée et facilite l’interprétation binaire (haut, bas) des comouvements entre les actifs. Dans les deux études précitées, les auteurs mettent les rendements négatifs en rouge ainsi que les rendements positifs en vert, tel que c’est le cas dans les marchés boursiers. Cet indice aide également à capter plus rapidement les informations nécessaires à la prise d’une décision optimale.

En bref, une plus grande transparence informationnelle aide le décideur à effectuer un meilleur choix selon ses critères (rationnels ou non), mais n’apporte aucune réponse sur la capacité de ce dernier à évaluer correctement les covariances ou corrélations. De l’autre côté, la divulgation d’informations non pertinentes à la décision contribue à une plus grande négligence des corrélations (KLR (1988) avec les prix historiques et Gubaydullina et Spiwoks (2015) avec l’historique des dividendes reçus). Bien que la distribution objective est entièrement connue par le décideur (contexte risqué), ceux-ci utilisent tout de même les données historiques afin d’inférer

d’optimisation de Markowitz nécessite généralement des intrants basés sur les rendements historiques et (2) le concept de distribution objective existe uniquement en théorie (i.e., n’est jamais complètement connue en pratique). La présentation d’éléments théoriques peut également influencer la prise de décision. Afin de renforcer l’intuition économique, deux études tentent d’introduire des éléments théoriques concrets (HSG (2009) avec la présentation de fonds classés par industrie et par géographie, CHB (2019) avec trois titres étant dans la même industrie). Malheureusement, les éléments théoriques ont pour effet d’évoquer chez le décideur des croyances subjectives basées sur l’expérience personnelle antérieure du participant et contribuent à l’émergence d’autres biais (e.g., préférences locales, anticipations d’une industrie particulière, actualités…).

3.4.2 Mécanismes motivationnels basés sur les préférences individuelles

D’un côté plus motivationnel, une question intéressante est de valider si le niveau d’implication du participant dans le processus générateur de données peut influer la négligence des corrélations. Une première stratégie est de diriger le focus attentionnel du décideur sur les corrélations via des instructions différentes (HSG, 2006,, Enke et Zimmermann, 2019). HSG (2006) testent quatre formats différents et trouvent que seul l’ajout d’une instruction de calculer les rendements de portefeuille agrégés (aucune méthode fournie, 80% des participants font les bons calculs) ou de les donner tel quel permet de réduire la négligence des corrélations dans la sélection d’un portefeuille. Dans un traitement « alterné » (nudge), Enke et Zimmermann (2019) informent dès le départ le décideur de l’existence de deux scénarios distincts (1- corrélé, 2- non corrélé) qui sont préalablement divulgués avant chacune des dix tâches de sélection (cinq scénarios 1, cinq scénarios 2), sans toutefois fournir de méthode de calcul. Leurs résultats indiquent une diminution significative du paramètre de naïveté. Ils interprètent ces résultats en conjecturant que le problème de la PIC repose davantage dans la conception des corrélations (leur reconnaissance) que dans leur calcul.

Afin de valider cette idée, d’autres expériences demandent aux participants d’inférer les probabilités ou les paramètres joints avant d’effectuer la tâche d’allocation, mais la corrélation demeure toujours négligée (Lipe, 1998, Weber et Camerer, 1998, KS, 2009). Lipe (1998) demande aux participants d’inférer les variances de six titres ainsi que leurs covariances positives par rapport à l’indice S&P 500 sur une échelle de 0 à 10. Weber et Camerer (1998) utilisent une heuristique d’optimisation bayésienne en demandant d’ordonner le degré d’autocorrélation relatif de six titres fictifs (selon les prix historiques) à partir de six tendances proposées (++, +, 0, 0, −, −−). On peut alors se demander si les méthodes de calcul qualitatives sont suffisamment précises pour capter une estimation correcte. Dans une approche plus quantitative, KS (2009) constatent des mauvaises habiletés d’évaluation en demandant au participant d’inférer quatre observations sur les rendements d’un actif tiré d’une distribution de probabilité jointe bivariée (quatre états du monde possibles) objective et connue, en sachant le rendement de l’autre actif. Ils observent un biais de représentativité : le décideur reproduit

la distribution des probabilités jointes plutôt que la probabilité modale (la plus probable). Cependant, il existe autant de prédictions à faire que d’états du monde et cela peut faciliter l’introduction du probability matching

bias.

LUW (2019) combinent les deux mesures de la corrélation (quantitative et qualitative) et découvrent que le décideur estime correctement les signes (mesure qualitative), mais qu’il surestime généralement les fréquences réelles des comouvements, quoique relativement précises. Ce constat entre en ligne avec l’expérience récente de Matthies (2018) sur des données réelles où les bêtas inférés par le participant entre des titres financiers ou des taux de croissance macroéconomiques et le S&P 500 convergent vers des valeurs modérées (≈ 0,5) indépendamment du vrai bêta (de 0 à 1,5). Afin de vérifier si le participant comprend bel et bien le mécanisme de diversification de portefeuille, LUW (2019) l’interrogent sur les probabilités de perte de deux portefeuilles constitués (design intra groupe : corrélation positive, corrélation négative) et ne constatent aucune différence significative entre les deux estimations, malgré un pouvoir de diversification réel non négligeable. Il semble alors que la capacité du décideur à conceptualiser correctement les relations de dépendance se borne à deux éléments, ce qui lui permet de répondre correctement aux changements de corrélation pour un portefeuille à n = 2 actifs (résultat observé dans le traitement échantillonnage), mais qu’une relation multivariée soit plus complexe à concevoir et à incorporer. Tel que conjecturée par Enke et Zimmermann (2018), la barrière computationnelle ne semble donc pas être un problème dans un cadre bivarié, mais ne fournit qu’une analyse partielle pour aider à mieux comprendre le comportement du décideur.

Plus récemment, CHB (2019) abordent la question en postulant que les décideurs néophytes reconnaissent effectivement les corrélations positives, mais que certains décident d’y investir quand même pour des motifs psychométriques. Si tel est le cas, cela confirme le constat de Reinholtz, Fernbach et Langhe (2018) voulant que les décideurs néophytes croient effectivement que la diversification augmente la volatilité de portefeuille. Ils expliquent que l’investisseur néophyte (expert) perçoit le risque en fonction du degré d’aisance (de volatilité) qu’il retire de son choix d’investissement. Ils argumentent qu’un actif corrélé positivement correspond à la construction générale du concept d’aisance (simplicité, prévisibilité, familiarité) et que le décideur néophyte (expert) accepte donc volontiers une prime (un escompte) de volatilité sur son portefeuille en échange d’un escompte (une prime) perceptuel(le) du risque. Dans la deuxième expérience, ils mesurent le degré d’aisance, le niveau d’alphabétisme financier ainsi que la perception du risque de leurs décideurs. Ils montrent que même si tous reconnaissent que le portefeuille non diversifié est plus confortable, seuls les experts le reconnaissent comme étant plus volatil alors que les non-experts attribuent le portefeuille non corrélé comme étant plus risqué. Les auteurs montrent également dans une troisième expérience qu’encourager une prise de risque augmente (diminue) le niveau de diversification des investisseurs néophytes (experts). Cette avancée suggère donc que

décideur à sous-pondérer le critère traditionnel de moyenne-variance, même s’il sait correctement l’évaluer. De ce point de vue, il faudrait donc chercher à mieux former l’investisseur afin qu’il adopte une vue « standard » du risque.

LUW (2019) citent les évidences empiriques en expliquant que la perception du risque et des attentes en pratique sont formées par les rendements de marché expérimentés et qu’il est possible de le faire artificiellement. Avec cette idée, ils mettent en place une méthode « socratique » qui consiste à ce que le décideur construise lui-même sa propre distribution de probabilités jointe en effectuant une succession de tirage (sampling method). Les résultats sont ensuite compilés et servent donc d’outil d’aide à la décision pour constituer le portefeuille optimal. Le procédé expérientiel qui en découle peut mener à une meilleure perception de la volatilité et des corrélations. Dans un traitement intra groupe à corrélation différente (i.e., 𝜌1= +0,6, 𝜌2= −0,6) et inter groupe à format différent (i.e., 𝑡𝑟1 = tableau descriptif de la distribution jointe, 𝑡𝑟2 = tirage de 60 observations bivariées), ils observent que la méthode d’interprétation expérientielle diminue significativement la négligence des corrélations autant dans la prise de décision financière que dans les croyances subjectives sur les dépendances.

Ce résultat est également reproduit dans la première expérience de Ungeheuer et Weber (2018). Dans un design intra groupe à trois traitements (𝜌1= −0,6, 𝜌2= +0,2, 𝜌3= +0,6) où le décideur tire 100 observations afin d’allouer son portefeuille, on observe qu’il n’existe pas de négligence des corrélations. On peut toutefois mettre un bémol sur ce dernier résultat, car le décideur remplit un questionnaire de croyance sur les dépendances entre chaque tâche et cela peut induire un effet d’apprentissage (non mesuré dans l’article) sur les décisions subséquentes. Toutefois, LUW (2019) font également un questionnaire de croyances similaire entre chaque tâche et ne trouvent pas d’effet d’apprentissage.

Parmi les tests de robustesse, LUW (2019) interrogent si le fait de piger 60 observations aléatoires (sans remise) parmi un échantillon représentatif de 100 observations peut induire une erreur d’échantillonnage. La distribution des corrélations réalisées varie entre [-0,3, -0,8] et [0,3, 0,8] par rapport aux corrélations théoriques (𝜌1= +0,6, 𝜌2= −0,6). Pour vérifier si l’effet est robuste, ils restreignent l’ensemble des participants ayant une corrélation réalisée dans l’intervalle |0,6 ± 0,05|, effectuent une régression sur l’investissement (la diversification) dans l’actif dominé B (DV) et constatent que l’effet de traitement tient toujours. Un autre test est effectué afin de vérifier s’il existe un effet de récence. La récence peut survenir soit au début ou à la fin du processus d’échantillonnage par la visualisation d’un résultat exceptionnel pouvant ancrer les anticipations futures. Dans une série de trois spécifications avec la pondération dans les actifs B comme DV, ils vérifient (1) l’impact d’une corrélation élevée en dernier (non significatif), (2) l’impact d’une corrélation élevée au début (marginalement significatif à 10%) et (3) la valeur numérique des premiers et derniers rendements des deux actifs (non

significatif). Dans tous les cas, les effets de traitement sont marginalement affectés. Ils expliquent enfin que la moins (plus) grande négligence des corrélations peut être expliquée par un temps de réponse plus (moins) long dans le traitement échantillon (description). Ils segmentent les participants en deux groupes selon le temps médian total et n’observent pas de différence significative entre les deux distributions, d’où la conclusion que les temps de réponse n’affectent pas la qualité de la décision.

Une autre portion de l’analyse motivationnelle consiste à étudier les facteurs comportementaux intrinsèques au décideur. Un premier élément important concerne la surconfiance de l’investisseur dans l’évaluation du risque. Dans une expérience sur la négligence des corrélations, Spiwoks et Bizer (2018) définissent la surconfiance d’un décideur comme étant une tendance à surestimer la précision de ses propres probabilités subjectives (i.e., faible variance dans l’estimation de l’intervalle de confiance (IC)). Dans une tâche d’estimation, le décideur doit postuler un intervalle de confiance subjectif (i.e., 90% des possibles) sur deux périodes distinctes de six semaines quant aux prix futurs de cinq titres boursiers réels et de deux fonds communs de placement fictifs composés de ces mêmes cinq titres boursiers. En présence de la PIC, ils conjecturent que la variance de l’IC (i.e., 𝑃𝑅𝑀 =𝑏𝑜𝑟𝑛𝑒 𝑠𝑢𝑝é𝑟𝑖𝑒𝑢𝑟𝑒 𝐼𝐶−𝑏𝑜𝑟𝑛𝑒 𝑖𝑛𝑓é𝑟𝑖𝑒𝑢𝑟𝑒 𝐼𝐶

𝑝𝑟𝑖𝑥 𝑎𝑐𝑡𝑢𝑒𝑙 𝑑𝑢 𝑡𝑖𝑡𝑟𝑒 ) est inférieure pour les fonds que pour les titres, mais ils découvrent plutôt une différence significative inverse. Ils argumentent donc qu’une négligence des corrélations permet d’amortir la surconfiance dans le cas de produits diversifiés. À l’aide d’une mesure de surconfiance tirée de Biais et al. (2005), Ackert, Church et Qi (2016) observent également une meilleure diversification pour les individus moins surconfiants.

Un second élément concerne l’aversion au risque. Les trois expériences ayant sondé l’aversion au risque indique qu’il existe une diversification de portefeuille plus effective dans le cas d’individus plus averses (Ackert, Church et Qi (2016) via une mesure de Gneezy et Potters (1997), Ungeheuer et Weber (2018) et LUW (2019) via une échelle d’auto-évaluation de Likert). Ce constat peut s’expliquer aussi bien par la théorie normative modélisant un individu avec une aversion au risque relative constante que par l’argument psychologique voulant qu’une plus grande aversion engendre un champ de perspectives plus étendu. Mais à quoi correspond le profil sociodémographique d’un individu financièrement littéré? Hibbert, Lawrence et Prakash (2013) effectuent un sondage mené auprès de 1 147 professeurs (84% hommes, 16% femmes) œuvrant au sein d’une faculté universitaire de finance aux États-Unis en août 2007 qu’ils comparent à un échantillon de 4 216 sujets (80% hommes, 20% femmes) issu de l’Enquête sur le revenu des ménages de la Réserve Fédérale datant de 2004. À partir d’une mesure d’aversion au risque relative « RRA » (i.e., parts d’actifs sans risque investie), un modèle TOBIT sur l’échantillon des professeurs (éducation avancée en finance) révèle que le sexe ne permet pas d’expliquer la variance dans le RRA, contrairement à l’échantillon des ménages où les femmes sont plus averses au risque. Cela suggère qu’un certain niveau d’éducation financière élimine le différentiel d’aversion au risque

entre les sexes normalement observé dans un groupe moins éduqué. Par ailleurs, l’aversion au risque du participant covarie négativement avec son âge peu importe l’échantillon retenu, un résultat contradictoire à la théorie du cycle de vie voulant que l’individu moyen soit normalement plus averse à mesure qu’il s’approche de la retraite étant donné son stock de capital humain qui s’amoindrit.

Un troisième élément concerne les habiletés de calcul et l’alphabétisme financier. D’un côté, Ungeheuer et Weber (2018) et LUW (2019) soumettent les participants au Berlin Numeracy Test (habiletés de calculs ; Cokely

et al. (2012)) ainsi qu’à un test d’alphabétisme financier basé sur Fernandes, Lynch et Netemeyer (2014) et

trouvent des évidences faibles permettant de conclure à une diminution de la négligence des corrélations pour un décideur plus instruit. De l’autre côté, CHB (2019) administrent une mesure d’alphabétisme financier beaucoup plus étendue (basée sur cinq recherches) à leurs participants et constatent effectivement une plus grande négligence des corrélations en moyenne chez les investisseurs néophytes. Cela ouvre la porte à savoir si une mesure trop superficielle d’une donnée quelconque peut mener à des résultats conclusifs. Un dernier élément concerne le facteur d’intelligence générale (i.e., ensemble de plusieurs facteurs génétiques, cognitifs et environnementaux). À partir de matrices de Raven, Enke et Zimmermann (2019) mesurent cette fonction et y constatent une corrélation négative avec la négligence des corrélations.

4. Autres critères d’évaluation du risque en contexte

d’investissement

La modélisation de la dépendance est un concept plus difficile à saisir (et à évaluer) et il n’est pas toujours clair que cette notion puisse être profitable pour les clients. Par exemple, certaines études remettent en cause les bénéfices de la diversification (e.g., Christoffersen et al., 2014, You et Daigler, 2010), d’autres affirment qu’il existe une perte d’opportunité réelle en pratique (e.g., Goetzmann et Kumar, 2008) et d’autres tendent à démontrer un écart entre les corrélations perçues et objectives dans les portefeuilles de courtage (Merkle, 2018, David et Simonovska, 2016). Ce manque de consensus sur la question apporte suffisamment d’ambigüité sur le pronostic final d’utiliser ou non ce critère en pratique comme composante du risque, malgré qu’il s’agit du berceau de la théorie moderne de portefeuille.

En vue des évidences précédentes, certains peuvent argumenter ne pas avoir besoin de la corrélation afin de minimiser leur risque perceptuel de portefeuille. Même en abordant la notion de volatilité, la ou les mesures de risque utilisées dans le processus décisionnel ne font pas toujours consensus. Dans un questionnaire expérimental visant à déterminer les critères de risque et les points de référence utilisés, Veld et Veld-Merkoulova (2008) constatent que l’investisseur privilégie simultanément plusieurs mesures de risque dans le cadre d’une même décision. Il s’agit le plus souvent de mesures asymétriques de « manque à gagner » qui se basent sur le modèle général 𝛼-t de Fishburn (1977) définissant le risque comme la distance entre une cible

arbitraire t et un rendement observé x pondéré par un paramètre 𝛼. La mesure de risque est définie par 𝐹𝛼(𝑡) = ∫ (𝑡 − 𝑥)−∞𝑡 𝛼𝑑𝐹(𝑋) et incorpore certaines mesures telles que la probabilité de perte (𝛼 = 0), la valeur attendue des pertes (𝛼 = 1) et la semivariance (𝛼 = 2). Dans leurs résultats, Veld et Veld-Merkoulova (2008) observent que la variance demeure utilisée, mais que celle-ci est moins populaire puisqu’elle accorde le même poids aux déviations positives et négatives, échouant donc à capturer la notion commune d’un risque indésirable. À partir de la méthode psychométrique (cf. Slovic, 2000), Wang, Keller et Siegrist (2011) effectuent notamment un sondage auprès de 1 249 ménages suisses. Évaluées sur deux facettes (mesures de risque, familiarité), l’une économique (quantitative) et l’autre situationnelle (qualitative), les auteurs observent que les mesures de risque sondées relativement à différents produits financiers (variance, rendement négatif, rendement sous la moyenne) ne corrèlent pas beaucoup avec les mesures de risque objectives issues des données historiques, mais plutôt avec le degré de familiarité qu’ils attribuent aux produits financiers. Ils évoquent alors une heuristique d’affect motivant un inter jeu entre les processus affectifs et cognitifs étant susceptibles d’influer sur le jugement du décideur (risk as feelings hypothesis, cf. Loewenstein, Weber et Hsee (2001)). En contexte d’investissement, cette perspective conséquentialiste incluant les émotions illustre bien que la perception du risque repose sur un processus d’interprétation multidimensionnel d’un danger (e.g., potentiel de pertes catastrophiques, imprévisibilité des résultats…) plutôt que sur le simple fait d’un phénomène émergent (MacGregor et al., 1999). Dans une série de questionnaires auprès de 123 investisseurs individuels britanniques, Diacon et Ennew (2000) utilisent également la méthodologie du paradigme psychométrique afin d’isoler cinq dimensions du danger d’investissement et découvrent une relation non linéaire entre rendement perçu et risque « congloméré » perçu. Ils font valoir que certains aspects du risque perçu ne sont pas toujours rémunérés par le marché et découvrent notamment une relation risque-rendement positive (négative) pour des produits financiers avec haut (bas) niveau de méfiance (dimension principale).

Dans une même veine, le niveau d’expertise individuel peut également contribuer à la création de modèles mentaux du risque hétérogènes. Si deux parties ne peuvent s'entendre sur une définition commune du risque, alors une différence de perspective entre l’expert-conseiller (agent) et le néophyte-consulteur (principal) peut influer sur la relation de confiance et les coûts de délégation exigés (Olsen, 1997). Avec l’approche du paradigme psychométrique, Diacon (2004) constate que leurs préoccupations respectives pour l’incertitude (volatilité) et l'aversion aux pertes varient avec une sensibilité différente (i.e., moins sensible pour les experts). Des résultats semblables sont également observés par Sachse, Jungermann et Belting (2012), qui concluent en remarquant que leur aversion commune pour la volatilité est suffisante pour éliminer des problèmes de communication. Ils recommandent plutôt que l’information publiée soit mieux contextualisée et traduite en termes de conséquences pour le client à travers des programmes de risque institués. Par exemple, il peut être judicieux d’expliquer au