Entre un poids élevé de l'impôt sur le revenu et une charge fiscale nette faible : où se positionne le Québec?

25

0

0

Texte intégral

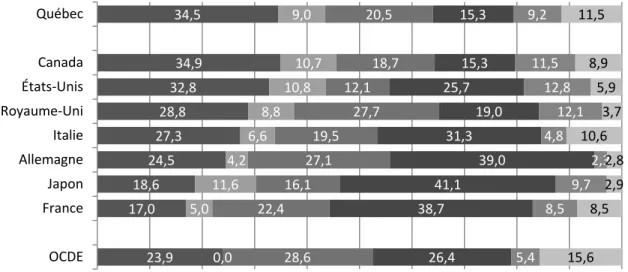

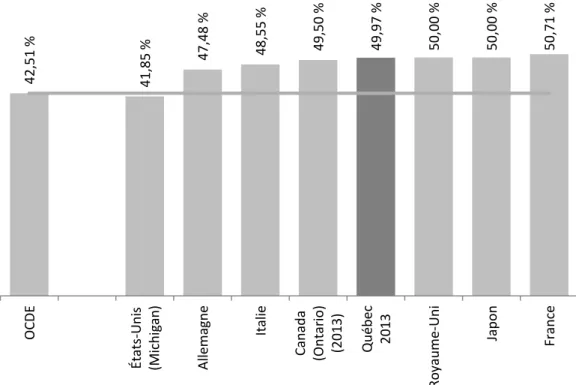

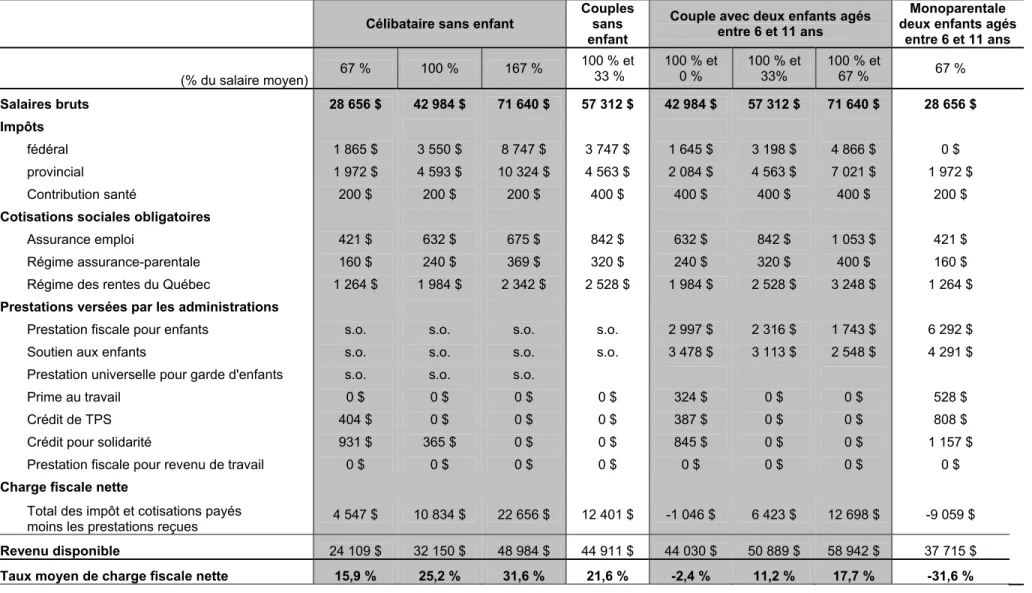

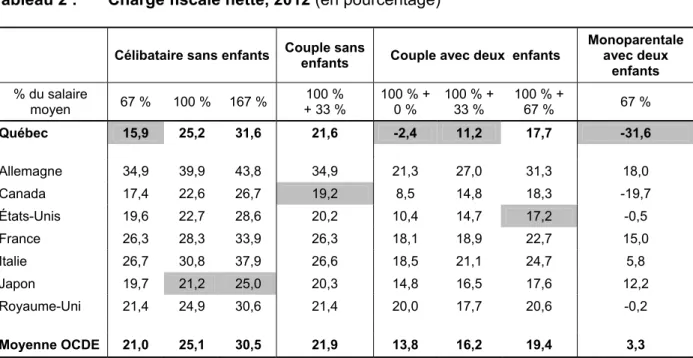

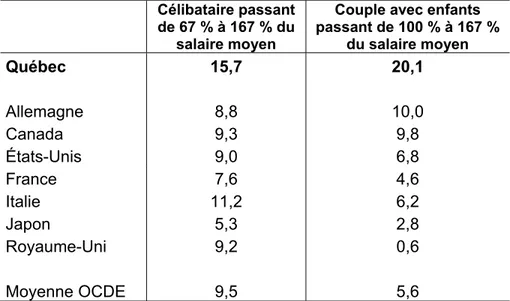

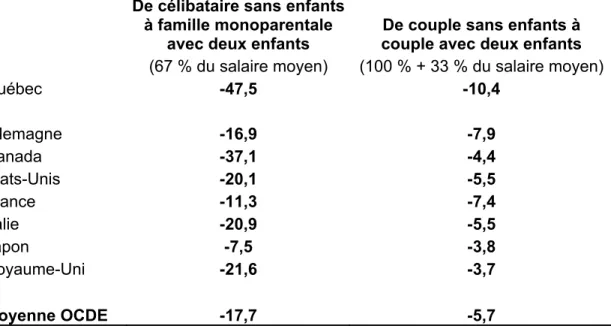

Figure

+5

Documents relatifs