Les personnes interdites de chéquier

Texte intégral

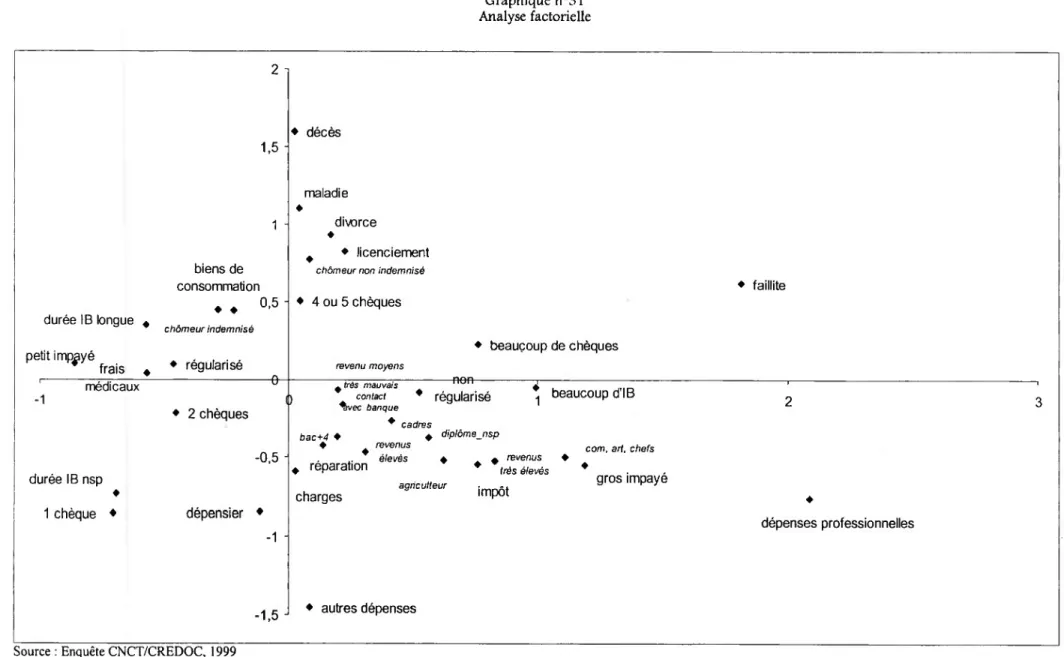

Figure

Documents relatifs

Depuis sa sortie du système scolaire, elle est le plus souvent en emploi aidé avec des périodes de chômage et des stages d’insertion.. Elle est affiliée à la catégorie

(i) Les créateurs « aidés sans emploi » : ces créateurs d’entreprise ont déclaré que, « juste avant » de créer leur entreprise, ils étaient au chômage ou sans

Trématodes hépatiques et Trématodes gastriques sont souvent associés entre eux : près du tiers des animaux au Tchad, près de la moitié au Cameroun, plus des

Néanmoins, comme nous venons de le rap- peler, leur fréquence d’apparition est nettement plus importante au collège, au point que les différences qui étaient d’ordre

Lecture : 10% des salariés en contrat d’apprentissage ayant moins d’un trimestre d’ancienneté à leur première interrogation dans l’Enquête Emploi sont au chômage un

Les cinq stratégies utilisées le plus souvent étaient : l’envoi d’un curriculum vitae à plusieurs agences de soins, d’être flexible dans la recherche d’un emploi, d’accepter

Les jeunes en situation plus précaire au niveau de leur structure familiale ou de leur aisance matérielle sont souvent plus exposés à des comportements ou situations défavorables

Néanmoins, comme nous venons de le rap- peler, leur fréquence d’apparition est nettement plus importante au collège, au point que les différences qui étaient d’ordre