Essai sur les modèles du taux de change incorporant la Règle de Taylor

Texte intégral

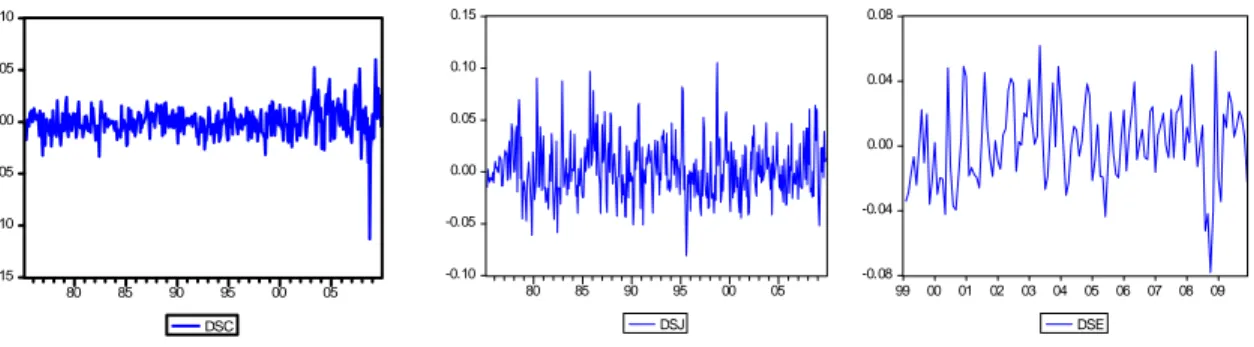

Figure

Outline

Documents relatifs

La distance entre deux sommets est la longueur (en nombre d’arêtes) d’un plus court chemin les reliant.. Le diamètre d’un graphe est la plus grande distance entre

C’est cette version qui est évoquée plus haut puisque on calcule le taux de change PPA en rapportant le niveau de prix national (P) au niveau de prix étranger (P’) : taux de

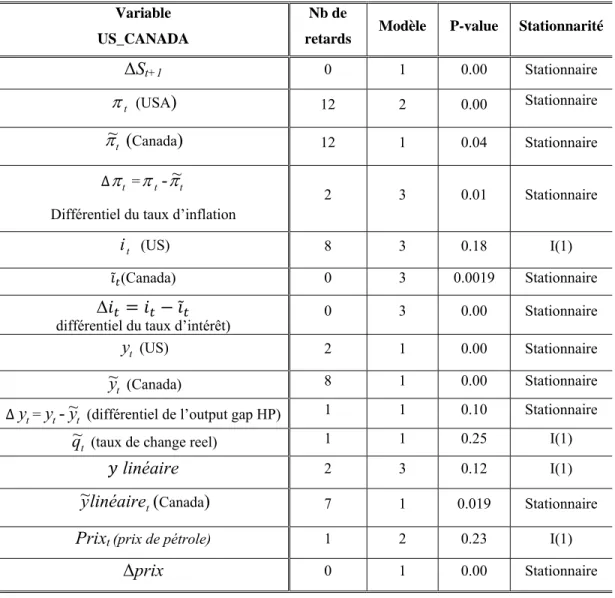

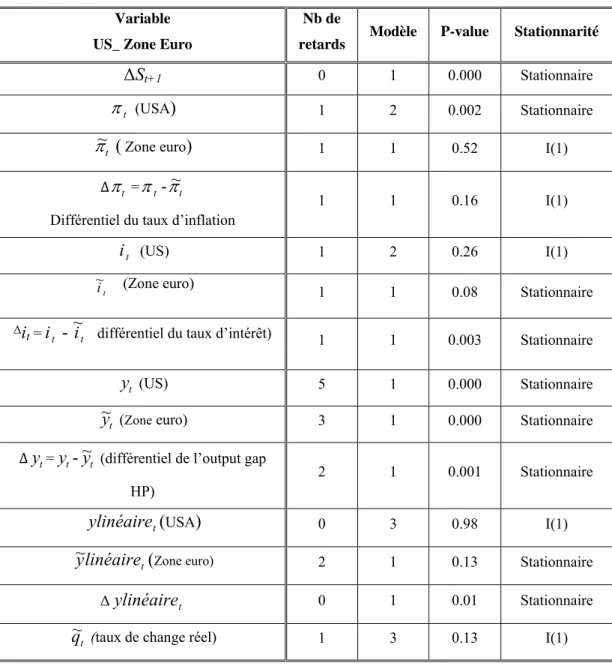

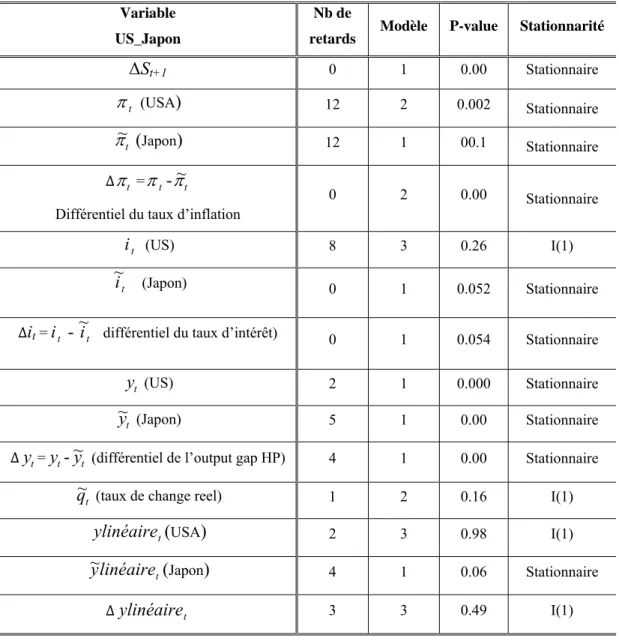

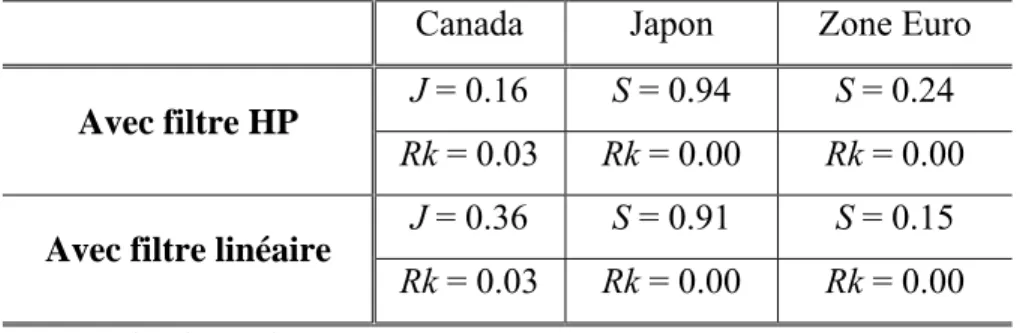

Dans les huit modèles, le multiplicateur est positif à court terme, mais le multiplicateur à trois périodes varie de 0,21 à 0,77. Le taux de change s’apprécie toujours à court

Vis-à-vis des partenaires de la Région Océan Indien maintenant, le taux de change réel de La Réunion connaît une dépréciation réelle face au Kenya (ce pays connaissant

• avec prix fixes (tr` es court terme), une relance budg´ etaire cause une appr´ eciation mais sans changement de production ; une politique mon´ etaire expansionniste cause une

Le débat sur la nouvelle économie concerne donc principalement les Etats-Unis, dans la mesure où la croissance européenne s’explique assez bien par des arguments traditionnels,

Elle peut n'avoir que peu d'impact sur la compétitivité et les soldes extérieurs lorsque les importations sont peu élastiques aux prix ; ainsi, avec la

Cela se joue selon trois modalités : favoriser les lotissements par une politique foncière et fiscale et en soutenant la construction des infrastructures dans la