HAL Id: halshs-02527022

https://halshs.archives-ouvertes.fr/halshs-02527022

Submitted on 31 Mar 2020

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of

sci-entific research documents, whether they are

pub-lished or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est

destinée au dépôt et à la diffusion de documents

scientifiques de niveau recherche, publiés ou non,

émanant des établissements d’enseignement et de

recherche français ou étrangers, des laboratoires

publics ou privés.

Budget 2014: quel est l’impact des nouvelles mesures

fiscales ?

Antoine Bozio, Malka Guillot, Marianne Tenand

To cite this version:

Antoine Bozio, Malka Guillot, Marianne Tenand. Budget 2014: quel est l’impact des nouvelles mesures

fiscales ?. 2013. �halshs-02527022�

BUDGET 2014 :

QUEL EST L’IMPACT DES

NOUVELLES MESURES FISCALES ?

Les notes de l’IPP

n°9

Novembre 2013

Antoine Bozio

Malka Guillot

Marianne Tenand

www.ipp.eu

Résumé

Rendu public fin septembre, le projet de loi de finances pour

2014 poursuit l’objectif de réduction du déficit public, en mettant

l’accent sur la maîtrise des dépenses publiques. Si les réformes

fiscales prévues sont de moindre ampleur que celles entreprises

au cours des deux dernières années, elles prévoient une

augmentation supplémentaire des prélèvements de 2,7 milliards

d’euros (soit 0,1% du PIB). Outre un aperçu d’ensemble de

l’évolution des finances publiques, cette note propose l’analyse

de certaines des mesures fiscales annoncées qui auront un

impact sur les recettes prévues pour l’exercice budgétaire de

2014. Les modifications de l’impôt sur le revenu sont limitées

mais touchent avant tout les ménages du dernier décile de

revenu ; l’augmentation des taux de TVA a aussi un effet

légèrement redistributif en raison de l’augmentation du taux

intermédiaire. Il reste néanmoins de nombreuses inconnues,

concernant l’impact sur l’emploi du crédit d’impôt pour la

compétitivité et l’emploi (CICE) et l’efficacité de la maîtrise des

dépenses publiques annoncée.

•

Le budget 2014 prévoit de réduire le déficit public par la poursuite

des hausses des prélèvements obligatoires (+ 0,1 % du PIB) et

par une maitrise accrue des dépenses publiques (- 0,3 % du PIB).

En comparaison, le budget de 2013 avait augmenté les

prélèvements obligatoires de 1% du PIB.

•

Les modifications de l’impôt sur le revenu sont limitées, mais

devraient toucher davantage les 10 % des ménages aux revenus

les plus élevés, à travers le plafonnement du quotient familial.

•

L’augmentation des taux de TVA touchera l’ensemble des ménages

mais de façon légèrement plus importante pour les déciles

supérieurs en raison de l’augmentation du taux de TVA

intermédiaire.

•

Le CICE devrait faire baisser le coût du travail horaire de plus de

1,5 % au minimum pour les 90 % des salariés aux salaires

horaires bruts les plus faibles. Son impact sur l’emploi et sur les

salaires est encore incertain.

L’Institut des politiques publiques (IPP) est développé dans le cadre d’un partenariat scientifique entre PSE et le CREST.

L’IPP vise à promouvoir l’analyse et l’évaluation quantitatives des politiques publiques en s’appuyant sur les méthodes les plus récentes de la recherche en économie.

Note IPP n°9

BUDGET 2014 : QUEL EST L’IMPACT DES NOUVELLES MESURES FISCALES ?

Après plusieurs années de hausse marquée des prélèvements obligatoires, et alors que la croissance des revenus continue d’être faible, le gouvernement a choisi de donner la priorité à la maîtrise des dépenses. Toutefois, dans un contexte volontiers décrit comme celui d’un « ras-le-bol fiscal » général, une part importante du débat public a été consacrée aux aménagements prévus pour l’impôt sur le revenu. Cela s’explique sans doute par la « visibilité » de cet impôt, et par les nombreuses mesures qui l’ont affecté au cours des dernières années. Au contraire, deux autres mesures, décidées au cours de l’année 2012 – le crédit d’impôt pour la compétitivité et l’emploi (CICE) et la réforme des taux de TVA – ont été moins présentes dans les récents débats, alors même que les montants en jeu sont importants.

Afin d’éclairer le débat public relatif au Budget 2014, cette

note se propose d’analyser l’impact redistributif des réformes fiscales évoquées ci-dessus. Elle revient en outre

sur la création de la taxe exceptionnelle sur les hautes rémunérations versées par les entreprises.

Les grands arbitrages du Budget 2014

Le tableau 1 donne un aperçu de la situation macroéconomique et des comptes publics français pour les années 2013 et 2014. Les estimations des agrégats de finances publiques reposent sur des prévisions de croissance et d’inflation, d’une part, et sur l’évolution des recettes et des dépenses d’autre part.

Dans le projet de loi de finances (PLF 2014), le gouvernement annonce des économies de dépenses de 15 milliards d’euros pour l’ensemble des administrations publiques, soit 0,7 % du PIB. Il s’agit d’une économie relative à ce qu’aurait été la

masse totale des dépenses si elle avait évolué au rythme de la croissance « tendancielle » des dépenses

publiques. Ce concept, utilisé par la Commission Européenne et la Cour des Comptes, permet de prendre en compte le fait que, même sans mesure nouvelle, la dépense publique augmente (principalement du fait de l’évolution de la population et de sa structure, qui affecte les dépenses de santé, de retraite et les prestations versées, à législation donnée).

Le gouvernement se base sur une augmentation tendancielle des dépenses de 1,5 % en volume. Sous

cette hypothèse, sans intervention législative, les dépenses publiques auraient progressé de 34 milliards d’euros en 2014 alors que le PLF 2014 prévoit que les dépenses publiques devraient croître de seulement 19 milliards d’euros entre 2013 et 2014. La réalisation d’ « économies » de près de 15 milliards d’euros ne signifie donc pas que les dépenses baisseront de 15 milliards d’euros, mais qu’elles seront inférieures de 15 milliards d’euros à ce qu’elles auraient été si les dépenses avaient poursuivi leur hausse tendancielle.

Le pendant des économies concerne l’évolution des recettes induite par les modifications proposées dans le PLF 2014 par rapport à ce qu’auraient été les recettes en l’absence de changement législatif. Cette année, le PLF prévoit une

augmentation des recettes dues aux nouvelles mesures fiscales de 3 milliards environ (2,7 précisément; voir détails

dans le tableau 2), soit 0,1% du PIB. Mais les recettes fiscales totales des administrations publiques augmenteront d’environ 25 milliards d’euros ; sur ce total, 3 milliards

d’euros résultent des mesures annoncées dans le PLF

2014, et plus de 22 milliards d’euros seront générés par

la seule hausse des revenus dus à la croissance, à taux

de prélèvements obligatoires identique à celui de 2013. « L’effort » de

redressement des comptes publics, qui peut être défini comme la somme des économies en dépenses et des mesures nouvelles en recettes, s’élève à 18 milliards (15 + 3), et porte à 85 % sur les économies de

dépenses et à 15 % sur les nouvelles recettes. À titre de comparaison, le budget 2013 a mis en œuvre un effort de 28 milliards d’euros réparti à hauteur de 30 % sur les économies de dépenses et de 70 % sur les recettes nouvelles.

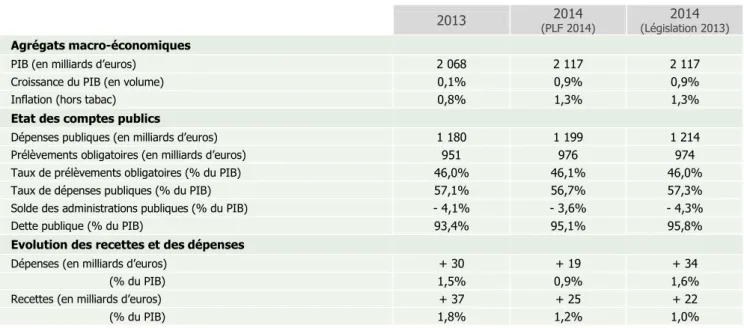

Tableau 1 : Cadrage macroéconomique du budget 2014

2013 (PLF 2014) 2014 (Législation 2013) 2014 Agrégats macro-économiques

PIB (en milliards d’euros) 2 068 2 117 2 117

Croissance du PIB (en volume) 0,1% 0,9% 0,9%

Inflation (hors tabac) 0,8% 1,3% 1,3%

Etat des comptes publics

Dépenses publiques (en milliards d’euros) 1 180 1 199 1 214

Prélèvements obligatoires (en milliards d’euros) 951 976 974

Taux de prélèvements obligatoires (% du PIB) 46,0% 46,1% 46,0%

Taux de dépenses publiques (% du PIB) 57,1% 56,7% 57,3%

Solde des administrations publiques (% du PIB) - 4,1% - 3,6% - 4,3%

Dette publique (% du PIB) 93,4% 95,1% 95,8%

Evolution des recettes et des dépenses

Dépenses (en milliards d’euros) + 30 + 19 + 34

(% du PIB) 1,5% 0,9% 1,6%

Recettes (en milliards d’euros) + 37 + 25 + 22

(% du PIB) 1,8% 1,2% 1,0%

Sources :PLF 2014 et calculs des auteurs.

Lecture : La colonne "2013" donne les agrégats macroéconomiques et budgétaires prévisionnels pour l'année budgétaire 2013. Dans la colonne « 2014 (PLF 2014) » figurent les prévisions des données macroéconomiques et budgétaires pour l’année 2014, sous l’hypothèse que les mesures contenues dans le PLF 2014 (et dans le projet de loi de finances de la sécurité sociale, ou PLFSS 2014) seront appliquées. La colonne « 2014 (Législation 2013) » donne les prévisions de ces mêmes données, mais sous l’hypothèse que la législation de 2013 continuerait à s’appliquer sans modification en 2014. Les prélèvements obligatoires ne constituent pas l’ensemble des recettes des administrations publiques, dans la mesure où ces dernières bénéficient également de recettes non fiscales.

Mais un tel chiffrage dépend crucialement du taux de croissance tendancielle des dépenses publiques qui est retenu :

une surestimation de ce taux conduit à une surestimation des économies effectivement réalisées.

Cela avait été le cas avec le PLF 2013, la Cour des Comptes ayant considéré comme excessif le taux de hausse tendancielle de 1,7 % alors retenu par le gouvernement. De manière plus immédiate, l’effort de maîtrise des dépenses publiques peut s’apprécier par le fait que les mesures prises dans le PLF 2014 conduiraient à ce que le ratio des dépenses publiques au PIB baisse, de 57,1% à 56,7 %.

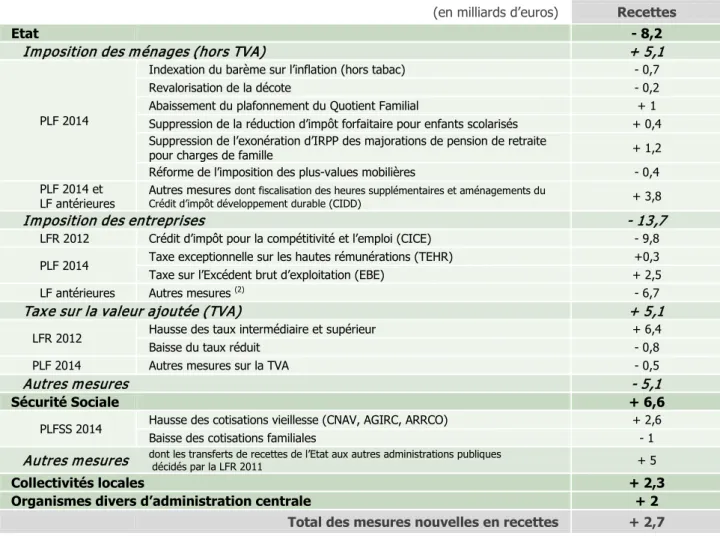

Le tableau 2 détaille les recettes résultant de nouvelles mesures affectant les comptes publics de 2014. Ces mesures proviennent du PLF 2014 ainsi que du projet de loi de finances pour la sécurité sociale (PLFSS) pour 2014. Y figurent également des réformes provenant des lois de finances rectificatives de 2013 ou antérieures, qui vont affecter le Budget 2014. C’est le cas de la création du Crédit d’impôt pour la compétitivité et l’emploi (CICE) et de la modification des taux de TVA, qui ont été entérinées dans la loi de finances rectificative de 2012 (votée à l’automne 2012). Ces deux

réformes auront un impact substantiel sur les finances publiques : Bercy estime le coût du CICE à près de 10

milliards d’euros pour 2014, tandis que le changement des taux de TVA devrait rapporter 5,1 milliards d’euros (à comparer aux 2 milliards que rapporteront l’ensemble des mesures relatives à l’impôt sur le revenu).

Le total des gains de recettes permis par les mesures nouvelles s’élèverait selon le gouvernement à 2,7 milliards, et peut être décomposé entre les différentes

administrations publiques. Seul l’État voit ses recettes baisser par rapport à 2013. Cette baisse de 8,2 milliards d’euros est principalement due aux mesures relatives à l’imposition des entreprises, qui coûtent près de 13,7 milliards. Les mesures en faveur de la fiscalité des entreprises sont contrebalancées en partie par

l’augmentation des prélèvements sur les ménages, notamment des recettes tirées des aménagements de l’IRPP (+ 2,3 milliards) et des modifications des taux de TVA.

L’augmentation des recettes des administrations publiques de sécurité sociale de 6,6 milliards d’euros est notamment due aux augmentations de cotisations dans la branche retraite. Enfin, 4,3 milliards de recettes supplémentaires devraient être réalisées par les collectivités locales et par les organismes divers d’administration centrale (grâce à la taxe poids lourds, aux quotas carbone, etc.).

Tableau 2 : Décomposition des recettes supplémentaires (1) (Budget 2014)

(en milliards d’euros) Recettes

Etat - 8,2

Imposition des ménages (hors TVA)

+ 5,1

PLF 2014

Indexation du barème sur l’inflation (hors tabac) - 0,7 Revalorisation de la décote - 0,2 Abaissement du plafonnement du Quotient Familial + 1 Suppression de la réduction d’impôt forfaitaire pour enfants scolarisés + 0,4 Suppression de l’exonération d’IRPP des majorations de pension de retraite

pour charges de famille + 1,2 Réforme de l’imposition des plus-values mobilières - 0,4 PLF 2014 et

LF antérieures Autres mesures Crédit d’impôt développement durable (CIDD)dont fiscalisation des heures supplémentaires et aménagements du + 3,8

Imposition des entreprises

- 13,7

LFR 2012 Crédit d’impôt pour la compétitivité et l’emploi (CICE) - 9,8 PLF 2014 Taxe exceptionnelle sur les hautes rémunérations (TEHR) +0,3 Taxe sur l’Excédent brut d’exploitation (EBE) + 2,5 LF antérieures Autres mesures (2) - 6,7

Taxe sur la valeur ajoutée (TVA)

+ 5,1

LFR 2012 Hausse des taux intermédiaire et supérieur + 6,4 Baisse du taux réduit - 0,8 PLF 2014 Autres mesures sur la TVA - 0,5

Autres mesures

- 5,1

Sécurité Sociale + 6,6

PLFSS 2014 Hausse des cotisations vieillesse (CNAV, AGIRC, ARRCO) + 2,6 Baisse des cotisations familiales - 1

Autres mesures

dont les transferts de recettes de l’Etat aux autres administrations publiques décidés par la LFR 2011 + 5Collectivités locales + 2,3

Organismes divers d’administration centrale + 2

Total des mesures nouvelles en recettes + 2,7

Sources :Rapport économique social et financier, tableau 21

Lecture : (1) Ce tableau présente les mesures nouvelles en recettes, en milliards d’euros, telles qu’elles figurent dans le PLF 2014 et le PLFSS 2014, avant les discussions à l’Assemblée Nationale et au Sénat. (2) Mesures correspondant principalement aux contrecoups des mesures exceptionnelles de 2013 non reconduites en 2014.

Note IPP n°9

BUDGET 2014 : QUEL EST L’IMPACT DES NOUVELLES MESURES FISCALES ?

Quel impact des modifications de l’impôt sur le

revenu ?

Parce qu’elles touchent directement une grande partie des ménages, les mesures relatives à l’impôt sur le revenu des personnes physiques (IRPP) ont fait l’objet de nombreux commentaires dans le débat public. Après deux ans de gel du barème de l’IRPP, le gouvernement actuel a annoncé l’indexation des tranches du barème sur l’inflation, soit une revalorisation des tranches de 0,8 %. Cette indexation du barème a été mise en avant comme une mesure permettant à environ 130 000 foyers de « sortir » du périmètre de l’impôt sur le revenu. Il serait plus exact de dire qu’elle évite à ces foyers d’ « entrer » dans le périmètre de l’IRPP. En effet, le maintien du gel du barème aurait mécaniquement conduit à ce qu’une partie des ménages français (dont les revenus moyens continuent d’augmenter) se retrouvent au-dessus du seuil d’imposition pour leurs revenus 2013 alors même que leurs revenus perçus en 2012 les plaçaient en dessous de ce seuil. Afin d’exonérer davantage de foyers modestes de l’impôt sur le revenu, une revalorisation de la décote de 5 %1 (en plus du

taux d’inflation) a été décidée. Le coût de l’indexation du

barème (par rapport à son gel) a été estimé à 700 millions d’euros et celui de la revalorisation de la décote à 200 millions d’euros.

Par ailleurs, le plafond du quotient familial, qui limite la réduction d’impôt dont bénéficient les foyers comptant des enfants à charge, devrait être abaissé de 2 000 à 1 500 euros pour chaque demi-part fiscale accordée pour charge de famille, dans la continuité du PLF 2013. Parallèlement, pour les contribuables vivant seuls et ayant à charge un ou plusieurs enfants et qui à ce titre bénéficient d’une part entière de quotient familial pour le premier enfant, le plafond du quotient familial est également abaissé de 500 euros. Ces mesures

rapporteraient près d’un milliard d’euros. Certaines

mesures, inscrites dans le PLF 2014, n’ont finalement pas été votées par l’Assemblée nationale ; c’est en particulier le cas de la réduction d’impôt pour enfants scolarisés.

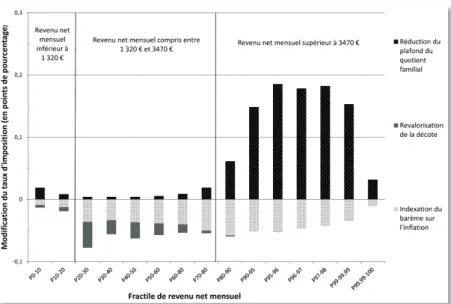

Le graphique 1 présente une analyse des effets redistributifs de ces modifications de l’IRPP, qui ont été estimés à l’aide du

modèle de micro-simulation de l’IPP, TAXIPP.

Les deux premiers déciles de revenus mensuels nets comptent une majorité d’individus non imposables à l’IRPP ; en moyenne, la revalorisation de la décote et l’abandon du gel du barème a donc un impact relativement limité sur ces ménages. Les déciles 3 à 7, qui regroupent les individus percevant entre 1 320 et 3 470 euros par mois environ, sont surtout affectés par la revalorisation de la décote et par la réindexation du barème. L’indexation du barème réduit certes le taux d’imposition moyen pour l’ensemble des ménages imposés, jusqu’au dernier décile, mais du fait du faible taux de revalorisation du barème, la baisse d’impôt qui en résulte est faible. On peut remarquer qu’en période de faible croissance et de faible inflation, le choix entre une indexation sur l’inflation ou sur la croissance plutôt que le gel du barème conduit à des effets limités.

Les mesures inscrites dans le PLF 2014 conduisent en revanche à augmenter le taux d’imposition des 20% des individus les plus aisés mais principalement du fait de la réduction du plafond du quotient familial. Globalement, le dernier décile est le plus

touché par les augmentations d’impôt sur le revenu,

même si celles-ci restent nettement plus faibles que celles décidées fin 2012 dans la loi de finances pour 2013. Ce diagnostic ne tient toutefois pas compte de l’instauration de la Taxe exceptionnelle sur les Hautes Rémunérations versée par les entreprises discutée dans l’encadré 1, et qui devrait affecter le taux global de prélèvement sur les plus hauts revenus. La fiscalisation de la majoration de pension pour charges de famille (cf. tableau 2) s’inscrit quant à elle dans le projet de refonte des droits familiaux, que devait concrétiser la réforme des retraites. Faute de données suffisamment précises, les effets redistributifs de cette mesure n’ont pu être estimés avec le modèle TAXIPP. Théoriquement cependant, on peut noter que puisque ces majorations de pension pour charges de famille sont proportionnelles à la pension versée, leur exonération d’IRPP constituait une mesure fiscalement régressive, dans la mesure où elle profitait davantage aux ménages de retraités les plus aisés. Au vu des recettes fiscales attendues de cette réforme (1,2 milliard d’euros, soit plus de la moitié des hausses prévues sur l’IRPP), on peut s’attendre à ce qu’elle ait un impact non négligeable sur le taux d’imposition moyen des ménages comptant des retraités aisés qui ont eu 3 enfants ou plus.

1. La décote consiste en une réduction du montant d’impôt sur le revenu pour les contribuables qui, du fait de leurs revenus modestes et de leurs éventuelles charges de famille, ont un montant d’impôt à payer relativement faible.

Graphique 1 : Décomposition de l’impact de certaines mesures relatives à l’IRPP

Sources :TAXIPP 0.3

Lecture : Ce graphique présente l’impact, en point de pourcentage, sur le taux d’imposition de l’IRPP (exprimé en pourcentage du revenu économique secondaire), en fonction du revenu mensuel net individuel, de certaines mesures relatives à l’IRPP. Les individus sont classés des plus pauvres (à gauche) aux plus riches (à droite). Le groupe P0-10 désigne les dix premiers centiles, soit les 10 % des individus ayant le plus faible revenu mensuel net, le groupe P10-20 les 10 % suivants, etc. Le groupe des 10 % les plus riches est décomposé en sous-groupes : en particulier, P99,99-100 correspond aux 0,1 % des plus hauts revenus mensuels nets. La revalorisation de la décote entraînerait ainsi une baisse de 0,4 points de pourcentage du taux moyen d’imposition des individus du 2ème décile. Champ : Ensemble des individus de plus de 18 ans.

La modification des taux de TVA

Les différents taux de la taxe sur la valeur ajoutée (TVA) ont été modifiés par la loi de finances rectificative pour 2012 (LFR 2012). La modification s’appliquera à partir du 1er janvier 2014.

Il existe à ce jour quatre taux de TVA. Le taux plein concerne la plupart des biens et des services. Le taux intermédiaire (aussi appelé taux réduit supérieur) s’applique à tous les produits anciennement soumis au taux réduit, excepté (entre autres) les produits d’alimentation de première nécessité, les cantines scolaires, l’abonnement au gaz et à l’électricité, les livres, les spectacles vivants et l’entrée des musées, qui restent au taux réduit. Le taux plein sera fixé à 20 % au lieu de 19,6%; le taux réduit supérieur passera de 7 % à 10 % alors que le taux super réduit restera inchangé à 2,5 %. La recette totale induite

par l'augmentation des taux est estimée par le gouvernement à 6,4 milliards d’euros. Le taux réduit, qui

devait initialement passer de 5,5 % à 5 %, serait en fait maintenu à 5,5% après le vote à l’Assemblée nationale. La TVA est une taxe indirecte touchant l’ensemble de la population en proportion des biens soumis aux différents taux qu’elle consomme. La structure de la consommation propre à chaque décile de revenu disponible conditionne ainsi l’impact redistributif de cette taxe. Le taux réduit pèse davantage sur les foyers modestes et le taux intermédiaire sur les hauts revenus, les dépenses soumises au taux normal étant réparties de manière proportionnelle au sein des différents déciles.

Le graphique 2 présente l’impact de la modification du taux intermédiaire et du taux plein pour les différents déciles de revenu disponible. Le taux intermédiaire constitue l’évolution la plus importante des dépenses de TVA. Si l’augmentation du

taux plein a un effet relativement uniforme sur l’ensemble

de la population, le taux intermédiaire touche plus fortement les ménages les plus riches.

Au total, la modification des taux de TVA est donc légèrement progressive.

Cependant, l’impact de cette réforme doit être envisagé dans une optique plus large, puisque les recettes supplémentaires de TVA seront affectées au financement d’un crédit d’impôt qui vise à relancer l’emploi.

Encadré 1 : Qui va payer la taxe sur les hauts salaires ?

La taxe exceptionnelle de solidarité sur les hautes rémunérations (TEHR) concerne tous les types de rémunération brute annuelle supérieure à un million d’euros. Les entreprises seront imposées au taux de 50 % sur la partie des rémunérations brutes individuelles excédant un million d’euros, avec un plafond égal à 5 % de leur chiffre d’affaires.

Cette réforme modifie le taux marginal d’imposition, c’est-à-dire l’augmentation d’impôt qui résulterait d’une augmentation de 100 euros de revenu, pour les très hautes rémunérations assujetties à cette taxe. Le calcul du taux marginal d’imposition,

dont le résultat est présenté dans le tableau 1, est réalisé pour un

individu percevant uniquement des revenus d’activité salariée. Pour les entreprises non soumises à la taxe sur les salaires, le PLF 2014 fait passer le taux marginal d’imposition du revenu net de 66,1% à 75,7 %, soit une différence de 10 points de pourcentage. La taxe sur les hautes rémunérations amène donc le taux marginal d’imposition au taux de 75 %, taux qui avait été une des annonces phares de la campagne présidentielle de François Hollande en 2012, voire même au-dessus pour les entreprises assujetties à la taxe sur les salaires – secteurs des

banques et assurances (cf. tableau 3).

Tableau 3 - Taux d’imposition marginaux des revenus d’activité

Taux marginal supérieur d’imposition

L’entreprise est soumise à la taxe

sur les salaires

Législation

actuelle Législation PLF 2014

Oui 70,1% 77,8%

Non 66,1% 75,7%

Lecture : Pour un individu percevant un salaire annuel d’un million d’euros et travaillant dans une entreprise soumise à la taxe sur les salaires, une augmentation du revenu économique de 100 euros entraîne une augmentation du revenu net après IRPP et contribution exceptionnelle sur les hauts revenus d’environ 30 euros (100 – 70,1) avec la législation actuelle ; cette augmentation serait de 22 euros (100 – 77,8) avec la TEHR proposée dans le PLF 2014.

Détail des calculs : Le taux marginal d’imposition est exprimé en pourcentage du revenu économique, qui inclut les cotisations sociales contributives et non contributives, la CSG, la CRDS, l’IRPP et la contribution exceptionnelle sur les hauts revenus instaurée en 2012.

Si cette taxe est acquittée par les employeurs, il reste à savoir dans quelles proportions ceux-ci vont reporter le poids de la taxe sur ces salariés (en baissant leur rémunération), sur les actionnaires (en baissant leur profit) ou sur les consommateurs (en augmentant les prix). Le gouvernement espère décourager les entreprises d’offrir des rémunérations au-dessus d’un million d’euros, mais la taxe étant temporaire, il est difficile d’imaginer que l’effet puisse être durable.

Surtout, cette taxe est susceptible d’entraîner une multitude de réactions d’évitement, soit de délocalisation (exil fiscal, délocalisation de cadres financiers, etc.), soit d’optimisation fiscale (report des rémunérations, modification des formes de rémunération, etc.) qui toutes vont conduire à réduire les recettes espérées de cette taxe. Le gouvernement estime les recettes à 260 millions d’euros pour l’année 2014, un montant relativement faible et qui reste probablement surévalué.

Graphique 2 : Conséquences des modifications des taux de TVA, par décile de revenu disponible

Sources :Enquête Budget des familles 2006

et TAXIPP 0.3.

Lecture : Avec la réforme, le premier décile de revenu disponible consacrera un supplément de 0,2 point de pourcentage de sa consommation (hors loyer) à s’acquitter de la TVA au taux réduit supérieur.

Note : La part des taxes indirectes est ici exprimée en proportion de la consommation hors loyer, cette mesure de la capacité contributive des individus étant la plus proche de l'assiette de la TVA.

Note IPP n°9

BUDGET 2014 : QUEL EST L’IMPACT DES NOUVELLES MESURES FISCALES ?

Le Crédit d’impôt pour la compétitivité et l’emploi

(CICE)

Dévoilé par le gouvernement à l’automne 2012, le Crédit d’impôt pour la compétitivité et l’Emploi (CICE) a été présenté comme une des mesures phares du « Pacte national pour la croissance, la compétitivité et l'emploi ». Le gouvernement entend en effet consacrer chaque année 20 milliards d’euros (soit 1,7 % de la dépense publique totale) à cette mesure destinée à préserver des emplois et à en créer, en particulier dans les secteurs exposés à la concurrence internationale où le coût du travail est une variable particulièrement sensible. Le CICE est un crédit d’impôt sur les sommes versées par les entreprises au titre de l’impôt sur les sociétés ou de l’impôt sur le revenu (dans le cas des entreprises individuelles). Chaque salarié dont la rémunération brute versée aux cours de l’année civile n’excède pas 2,5 fois le Smic ouvre droit à un crédit d’impôt égal à 6 % de sa rémunération. Le gouvernement prévoit une montée en charge progressive du dispositif, avec un taux de réduction de 4 % seulement pour l’impôt versé en 2014 au titre de l’exercice 2013, dont le coût pour les finances publiques est estimé à environ 10 milliards d’euros pour l’exercice budgétaire de 2014 (cf. tableau 2).

Formellement, le CICE réduit l’impôt sur les sociétés ou, pour les entreprises individuelles, l’impôt sur le revenu. Le CICE est

cependant assimilable à une baisse des charges sur les bas salaires dans la mesure où il est fonction des salaires

versés aux employés en deçà d’un certain seuil de salaire horaire. D’ailleurs, un des objectifs explicites du gouvernement avec la création de ce crédit d’impôt est de diminuer l’écart du coût du travail entre la France et l’Allemagne.

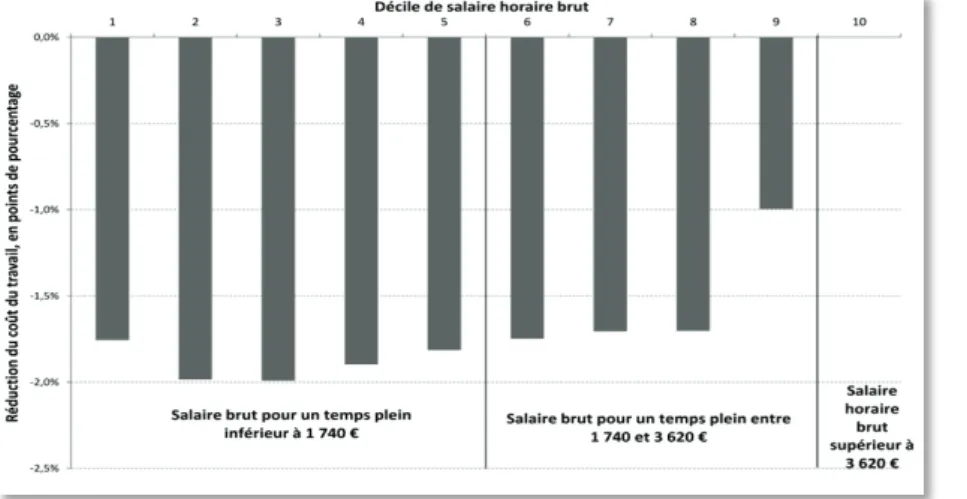

Notre modèle de simulation permet d’estimer pour les revenus de 2013 l’impact qu’aurait le CICE sur le coût du travail (cf. graphique 3). Le coût du travail horaire est défini comme le montant total par heure que l’employeur doit débourser pour la rémunération d’un employé donné, divisé par le nombre d’heures travaillées. Il correspond donc au salaire horaire

superbrut, qui ajoute au salaire horaire net perçu directement

par l’employé les cotisations salariales, la CSG et la CRDS, les cotisations patronales et la taxe sur les salaires si l’employeur exerce son activité dans un secteur non soumis à TVA (secteur bancaire, par exemple). Pour ce graphique, la réduction du coût du travail est exprimée en fonction du salaire horaire brut puisque ce dernier est utilisé lors du calcul de l’éligibilité au CICE.

Le salaire brut, qui sert généralement de base aux négociations salariales, correspond au salaire superbrut duquel sont retranchées la CSG déductible, les cotisations patronales et la taxe sur les salaires si elle est payée par l’employeur.

Les salariés voient leur coût du travail baisser jusqu’au 9ème décile de salaire brut, où le salaire horaire brut est

encore inférieur à 2,5 fois le SMIC horaire brut. L’effet du CICE n’est donc pas limité aux travailleurs

les moins qualifiés, puisque le coût du travail des 8 premiers déciles baisse de plus de 1,5 %. Les deuxième et troisième déciles de revenu horaire brut sont les catégories qui bénéficient le plus de

l’instauration du CICE puisqu’ils voient leur coût du travail baisser de près de 2 %. Mais à plus long terme, l’impact

redistributif de cette mesure dépend de la manière dont cette baisse de charges va être distribuée au sein de l’entreprise : se traduira-t-elle par une augmentation des

salaires concernés par l’exonération ou par une augmentation des marges des entreprises ? Les économies réalisées génèreront-elles une augmentation des embauches ? À quel horizon temporel ces conséquences sont-elles susceptibles d’être effectives ? Toutes ces questions restent en suspens dans l’attente d’une évaluation ex post de l’impact du CICE.

En conclusion…

Alors que les débats relatifs aux arbitrages budgétaires ont mis en avant les hausses d’impôt, il ressort de l’analyse du PLF 2014 que celles-ci sont relativement limitées. Même si ces hausses avaient été en partie amoindries par la contestation des « Pigeons », le budget 2013 avait conduit à une augmentation substantielle du taux d’imposition effectif au sommet de la distribution des revenus. Si la fin du gel du barème et la revalorisation de la décote ont été mises en avant par le gouvernement comme un moyen de soutenir le pouvoir d’achat des Français, l’économie d’impôt induite par ces réformes est faible, et plus faible que la hausse due à la modification des taux de TVA.

Au-delà de ces mesures fiscales d’ampleur limitée, l’essentiel

de l’impact du budget 2014 concerne la réduction des dépenses publiques en pourcentage du revenu national.

L’efficacité de ces dépenses comme leurs effets redistributifs sont largement inconnus à ce jour. De la même façon, l’impact du CICE sur l’emploi, mesure phare de la politique gouvernementale, reste encore bien incertain au vu de la complexité du dispositif.

Graphique 3 : Réduction du coût du travail en 2013 due au CICE pour les salariés du privé, par décile de salaire brut horaire

Sources :TAXIPP 0.3.

Lecture : Pour les individus du deuxième décile de salaire horaire brut, le coût du travail baisse de près de 2% avec l’instauration du CICE (au taux de 4 %).

Note : Le coût total du travail est mesuré par le salaire horaire superbrut, comprenant outre le salaire horaire brut, les cotisations patronales et la taxe sur les salaires le cas échéant.

Champ : Ensemble des individus de plus de 18 ans percevant des revenus d’activité salariée dans le secteur privé.